Asia Pacific Slimming Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.31 Billion

USD

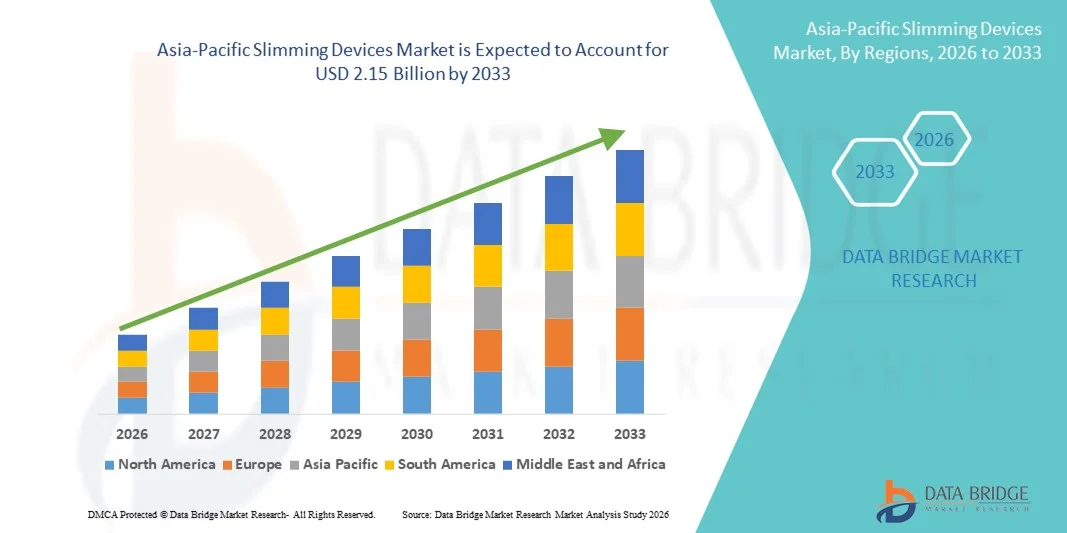

2.15 Billion

2025

2033

USD

1.31 Billion

USD

2.15 Billion

2025

2033

| 2026 –2033 | |

| USD 1.31 Billion | |

| USD 2.15 Billion | |

| % | |

|

Marktsegmentierung für Schlankheitsgeräte im asiatisch-pazifischen Raum nach Produkt (elektrische Impulsgeräte, Vibrationsgeräte, pneumatische Extrusion und Sonstige), Technologie (Kryolipolyse, Low-Level-Lasertherapie, fokussierter Ultraschall und Radiofrequenz), Mobilität (stationär und tragbar), Körperbereich (Bauch, Hüfte, Oberschenkel und Sonstige), Endnutzer (Fitnessstudios und -zentren, Wellnesszentren, Heimgebrauch und Sonstige), Vertriebskanal (Direktvertrieb und freier Verkauf, Einzelhandel) – Branchentrends und Prognose bis 2033

Was ist die Asia-Pacific Slimming Devices Marktgröße und Wachstumsrate

- Wie pro Data Bridge Market Research Analysis Asien-Pazifik Schlankheitsgeräte Marktgröße wurde bei1,31 Mrd. USD im Jahr 2025und wird voraussichtlich erreichen2,15 Milliarden USD bis 2033, beiCAGR von 6,40%während des Prognosezeitraums

- Das Marktwachstum wird größtenteils durch die zunehmende Prävalenz von Adipositas und Lifestyle-bedingten Störungen, verbunden mit steigendem Bewusstsein über körperliches Aussehen und Gesundheitsmanagement, gefördert. Die zunehmende Urbanisierung, sedentäre Lebensstile und ungesunde Ernährungsgewohnheiten tragen wesentlich zu einer höheren Nachfrage nach nicht-invasiven und minimal-invasiven Schlankheitsgeräten in klinischen und Heimpflege-Einstellungen bei

- Darüber hinaus die steigende Vorliebe für ästhetische Verfahren mit minimaler Ausfallzeit sowie kontinuierliche technologische Fortschritte wieLaserLipolyse, Kryopolyse,Radiofrequenz, und auf UltraschallbasisFettabbau Systeme, verstärkt die Produktannahme. Diese konvergierenden Faktoren beschleunigen die Aufnahme von Slimming Devices-Lösungen, wodurch die Gesamtmarkterweiterung im Wesentlichen vorangetrieben wird

Marktgröße und Prognose

- Asien-Pazifik-Marktwert (2025):1,31 Mrd. USD

- Voraussichtlicher Marktwert (2033):2,15 Mrd. USD

- Wettervorhersage CAGR (2026–2033):6.40%

Asia-Pacific Slimming Devices Marktanalyse

- Slimming-Geräte, die nicht-invasive und minimal-invasive Fettabbau- und Körperkonturierungslösungen bieten, werden zunehmend integraler für moderne ästhetische und Wellness-Praktiken sowohl in der klinischen als auch in der Hausgebrauchs-Einstellung durch ihre Bequemlichkeit, reduzierte Erholungszeit und wachsende Präferenz für nicht-chirurgische kosmetische Verfahren

- Die eskalierende Nachfrage nach Slimming-Geräten wird in erster Linie durch die steigende Prävalenz der Adipositas, das Bewusstsein in Bezug auf körperliche Erscheinung und Fitness, und eine starke Konsument Verschiebung in Richtung technologisch fortschrittliche, schmerzfreie Körperkonturierung Behandlungen

- China dominierte den Slimming-Gerätemarkt mit dem größten Umsatzanteil von 32,6% im Jahr 2025, angetrieben durch steigendes Bewusstsein für nicht-invasive kosmetische Verfahren, schnelles Wachstum von ästhetischen Kliniken, zunehmende Einwegeinkommen, und weit verbreitete Einführung von fortschrittlichen laser- und energiebasierten Körperkonturierungssystemen. Regierungsinitiativen zur Förderung von Schönheits- und Wellnesssektoren sowie eine starke inländische Fertigung von Schleimungsmitteln stärken Chinas Führungsposition auf dem Markt

- Indien wird voraussichtlich die am schnellsten wachsende Region im Slimming-Geräte-Markt während der Prognosezeit sein, die sich mit einem CAGR von 11,3% von 2026 bis 2033 ausdehnt, der durch das wachsende Interesse der Verbraucher an nicht-invasiven kosmetischen Behandlungen, steigendem Einwegeinkommen, wachsendem medizinischem Tourismus und erhöhte Zugänglichkeit moderner Slimming-Technologien in städtischen und halbstädtischen Gebieten gefördert wird. Die Verbreitung von ästhetischen Kliniken und Sensibilisierungskampagnen treiben eine rasche Einführung von Fettabbau und Körperkonturierungseinrichtungen im ganzen Land voran

- Das eigenständige Segment entfiel auf den größten Marktanteil von 57,8% im Jahr 2025, aufgrund seiner weit verbreiteten Nutzung in professionellen Kliniken und Wellnesszentren

Report Scope und Slimming Devices Marktsegmentierung

|

Attribute |

Slimming Geräte Schlüsselmarkt Einblicke |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Asien-Pazifik

|

|

Key Market Players |

|

|

Marktmöglichkeiten |

|

|

Daten Infos zum Wert hinzugefügt |

|

Was ist der Haupttrend im asiatisch-pazifischen Slimming Devices Markt

Technologische Fortschritte in nicht-invasiven Body Contouring Solutions

- Ein signifikanter und beschleunigter Trend in der schlanken Geräte Markt ist die wachsende Annahme von fortschrittlichen nicht-invasiven und minimal-invasiven Körperkonturierungstechnologien entwickelt, um Fett zu reduzieren, die Haut zu straffen und Körperästhetik ohne chirurgische Eingriff zu verbessern

- Diese technologische Entwicklung erhöht die Behandlungseffizienz, die Sicherheit und den Patientenkomfort deutlich

- So erweiterte Allergan Aesthetics (AbbVie) im März 2023 die Verfügbarkeit seines CoolSculpting Elite-Systems auf den wichtigsten europäischen Märkten und bietet verbesserte Applikator-Designs und optimierte Kühltechnologie für verbesserte Fettreduktionsergebnisse. In ähnlicher Weise, Cynosure eingeführt verbesserte Hochfrequenz-basierte Körperkonturierungsplattformen in Asien-Pazifik zur Verbesserung der Haut Anziehen und Behandlung Präzision

- Fortschritte in Technologien wie Kryopolyse, Laser-Lipolyse, Ultraschall-Kavitation und Hochfrequenzenergie ermöglichen eine gezielte Fettreduzierung mit minimaler Ausfallzeit. Diese Innovationen ermöglichen es Kliniken, maßgeschneiderte Behandlungspläne auf Basis individueller Körperzusammensetzung und ästhetischer Ziele bereitzustellen

- Die zunehmende Vorliebe für ambulante kosmetische Verfahren und die Verschiebung auf nicht-chirurgische Fettreduktion unterstützen die weit verbreitete Adoption von Berufstätigen und jüngeren Demografien

- Dieser Trend zu sichereren, schnelleren und klinisch bewährten Körperkonturierungslösungen macht die Erwartungen der Verbraucher in ästhetischen Behandlungen neu. Folglich konzentrieren sich Unternehmen auf Geräteportabilität, verbesserte Energieliefersysteme und verbesserte Patientenkomfort-Funktionen, um ihre Marktpräsenz zu stärken

- Die Nachfrage nach fortschrittlichen Slimming-Geräten wächst rasant über ästhetische Kliniken, Dermatologiezentren und medizinische Spas, da die Verbraucher zunehmend minimalinvasive kosmetische Verbesserung Verfahren priorisieren

Asia-Pacific Slimming Devices Marktdynamik

Fahrer

Steigende Adipositas und wachsende Nachfrage nach ästhetischen Verfahren

- Die zunehmende Prävalenz von Fettleibigkeit und Lifestyle-bezogene Gewichtszunahme, verbunden mit steigendem Bewusstsein für ästhetische Körperkonturierung Verfahren, ist ein wesentlicher Treiber für die erhöhte Nachfrage nach Schleimungsgeräten in ganz Europa

- Zum Beispiel im Mai 2024 zeigten die von der Weltgesundheitsorganisation (WHO) Asia-Pacific veröffentlichten Daten, dass fast 60% der Erwachsenen in der Europäischen Region übergewichtig oder fettleibig sind, was eine erhöhte Nachfrage nach nicht-invasiven Fettreduzierungstechnologien in klinischen Einstellungen zur Folge hatte. Solche steigenden gesundheitlichen und kosmetischen Bedenken werden erwartet, dass das Wachstum der Slimming Devices Industrie während der Prognosezeit vorangetrieben wird

- Da sich die Individuen des physischen Erscheinungsbildes und des Wohlbefindens bewusster werden, treten nicht-chirurgische Körperkonturierungsbehandlungen als bevorzugte Alternativen zu herkömmlichen Liposuktionsverfahren auf.

- Darüber hinaus sind zunehmende Einwegeinkommen und der zunehmende Einfluss von Social Media Trends, die Körperästhetik fördern, ermutigen die Verbraucher, professionelle Schlankheitsbehandlungen zu suchen

- Die Bequemlichkeit der ambulanten Prozeduren, die reduzierte Erholungszeit und die sichtbaren Ergebnisse innerhalb kurzer Zeit sind wesentliche Faktoren, die die Annahme von Slimming-Geräten in privaten Kliniken und Krankenhaus-basierten ästhetischen Abteilungen fördern. Die Erweiterung spezialisierter ästhetischer Zentren und die Verfügbarkeit flexibler Finanzierungsoptionen tragen weiter zum Marktwachstum bei

Zurückhaltung/Challenge

Hohe Behandlungskosten und regulatorische Compliance Anforderungen

- Die relativ hohen Kosten für fortschrittliche Slimming-Geräte-Behandlungen, zusammen mit strengen regulatorischen Anforderungen an medizinische ästhetische Geräte, stellt eine erhebliche Herausforderung für eine breitere Marktdurchdringung. Da diese Geräte energiebasierte Technologien beinhalten, benötigen sie eine strenge klinische Validierung und Zertifizierung, wodurch die Betriebskosten für Hersteller und Anbieter erhöht werden

- So müssen die Hersteller von ästhetischen energiebasierten Geräten gemäß der im Jahr 2021 umgesetzten Verordnung (EU MDR) der Europäischen Union die Anforderungen an die Sicherheit und den klinischen Nachweis erfüllen, was zu einer erhöhten Zulassungsfrist und Zertifizierungskosten führt.

- Darüber hinaus können die Kosten pro Behandlungssitzung für Patienten relativ hoch sein, den Zugang zu preisempfindlichen Verbrauchern begrenzen und Wiederholungsverfahren einschränken.

- Die Notwendigkeit für geschulte Profis, fortschrittliche Schlankheitstechnologien zu betreiben, ergänzt die Klinik Betriebskosten, Auswirkungen Service-Preisstrukturen

- Während das Bewusstsein und die Nachfrage zunehmen, können die wahrgenommenen Prämienpreise und die begrenzte Erstattungsdeckung für kosmetische Verfahren immer noch die weit verbreitete Annahme behindern

- Die Überwindung dieser Herausforderungen durch eine kostengünstige Geräteentwicklung, erweiterte Praktizierende Schulungsprogramme und eine verbesserte Verbrauchererziehung über die Behandlungssicherheit und -effizienz wird für ein langfristiges Marktwachstum entscheidend sein

Asien-Pazifik Asien-Pazifik Klimageräte Markt Scope

Der Markt wird auf Basis von Produkt, Technologie, Portabilität, Körperbereich, Endbenutzer und Vertriebskanal segmentiert.

- Nach Produkt

Auf der Basis des Produkts wird der Markt für Slimming Devices in elektrische Pulsart, Vibrationsart, pneumatische Extrusion und andere segmentiert. Das Segment der elektrischen Pulsart dominierte den größten Marktanteil von 38,6% im Jahr 2025, angetrieben durch seine zunehmende Annahme für Muskelstimulation und Fettreduktion Behandlungen sowohl in professionellen als auch in Heimeinstellungen. Diese Geräte sind aufgrund ihrer nicht-invasiven Natur und der Fähigkeit, Muskelgewebe neben Fettstoffwechsel zu verbessern, weit verbreitet. Das wachsende Verbraucherbewusstsein in Bezug auf Körperkonturierung und steigende Nachfrage nach komfortablen ästhetischen Lösungen stärken das Segmentwachstum weiter. Elektrische Pulsgeräte werden auch durch technologische Fortschritte unterstützt, die die Sicherheit und die Behandlungseffizienz verbessern. Ihre Erschwinglichkeit im Vergleich zu chirurgischen Eingriffen macht sie für eine breitere Bevölkerung zugänglich. Steigende Partnerschaften zwischen Geräteherstellern und Wellness-Kliniken erweitern die Verfügbarkeit weiter. Darüber hinaus verbessert die Integration mit digitalen Überwachungsfunktionen das Nutzerengagement. Eine starke Vermarktung von EMS-basierten Lösungen und Fitnesstrends trägt ebenfalls zur Dominanz bei. Das Segment profitiert von kontinuierlichen Innovationen und Produkt-Upgrades und sorgt für eine nachhaltige Führung im Jahr 2025.

Das Segment Vibrationstyp wird erwartet, dass die schnellste Wachstumsrate von 22,4% CAGR von 2026 bis 2033, die durch steigende Verbraucherpräferenz für tragbare und einfach zu bedienende Schlankheitsausrüstung. Vibrationsgeräte werden in Heim-Fitness-Routinen durch ihre Erschwinglichkeit und kompakte Bauweise zunehmend übernommen. Das wachsende Bewusstsein für Lymphdrainage und Cellulite-Reduktionsbehandlungen unterstützt die Segmenterweiterung. Der Aufstieg von Social-Media-Fitness-Influencern, die schwingungsbasierte Körperbildwerkzeuge fördern, beschleunigt die Nachfrage. Diese Geräte benötigen eine minimale technische Überwachung und machen sie für den persönlichen Gebrauch attraktiv. Die Hersteller konzentrieren sich auf ergonomische Designs und mehrere Intensitätseinstellungen, um den Kundenreiz zu verbessern. Die Erweiterung von E-Commerce-Plattformen trägt auch zur Zugänglichkeit und Sichtbarkeit bei. Das zunehmende Einwegeinkommen und das Interesse an präventiver Gesundheitsversorgung erhöhen das Wachstum weiter. Da die Verbraucher nach nicht-chirurgischen Fettabbaumethoden suchen, sind Vibrations-Typ-Geräte für eine schnelle Annahme in Schwellenländern positioniert.

- Von der Technik

Der Markt für Slimming Devices wird auf Basis der Technik zu Kryopolysis, Lasertherapie mit niedriger Ebene, fokussiertem Ultraschall und Hochfrequenz segmentiert. Das Segment Kryopolysis hielt 2025 den größten Marktanteil von 41,3%, was durch seine bewährte Wirksamkeit bei gezielter Fettreduzierung ohne Operationen getrieben wurde. Diese Technologie ist in der Dermatologie und ästhetischen Kliniken aufgrund klinisch validierter Ergebnisse weit verbreitet. Die zunehmende Nachfrage nach nicht-invasiven Körperkonturierungsverfahren unterstützt Dominanz. Cryolipolysis-Geräte bieten minimale Ausfallzeiten, die Arbeitsprofis anziehen. Kontinuierliche Verbesserungen bei Kühl-Applikator-Designs verbessern die Behandlungsgenauigkeit. Auch der wachsende medizinische Tourismus für ästhetische Verfahren stärkt das Segment. Hohe Patientenzufriedenheit und wiederholte Behandlungen weitere Antriebseinnahmen. Starke regulatorische Zulassungen und Markenerkennung bei führenden Herstellern tragen zu einem nachhaltigen Wachstum bei. Die Fähigkeit der Technologie, hartnäckige Fetttaschen effizient zu behandeln sichert seine führende Position im Jahr 2025.

Das Hochfrequenz-Segment wird erwartet, dass das schnellste CAGR von 23,1% von 2026 bis 2033, aufgrund seiner doppelten Vorteile von Fettabbau und Hautverspannung. Die zunehmende Nachfrage der Verbraucher nach Kombinationsbehandlungen, die die Haut und die Konturierung ansprechen, führt zu einer schnellen Adoption. Radiofrequenz-Geräte gewinnen Popularität in Wellness-Centern und kosmetischen Kliniken für ihre Vielseitigkeit. Technologische Fortschritte, die eine kontrollierte Wärmeabgabe ermöglichen, verbessern die Sicherheitsprofile. Die Sensibilisierung für Anti-Aging-Behandlungen beschleunigt das Wachstum weiter. Hersteller stellen tragbare HF-Geräte für den Heimgebrauch vor, erweitern Kundenbasis. Wachsende Investitionen in ästhetische Infrastruktur in Entwicklungsländern unterstützen den Ausbau. Die soziale Akzeptanz von kosmetischen Verfahren fördert auch die Aufnahme. Da die Nachfrage nach nicht-invasiven, multi-benefit-Behandlungen steigt, wird die Hochfrequenztechnologie in der Prognosezeit am schnellsten wachsen.

- Durch Portabilität

Auf Basis der Portabilität wird der Slimming Devices-Markt in eigenständige und tragbare Segmente segmentiert. Das eigenständige Segment entfiel auf den größten Marktanteil von 57,8% im Jahr 2025 aufgrund seiner weit verbreiteten Nutzung in professionellen Kliniken und Wellnesszentren. Standalone-Systeme bieten in der Regel höhere Leistung und erweiterte Funktionalitäten, liefern effektivere Ergebnisse. Diese Geräte sind bevorzugt für klinische Verfahren, die Präzision und gleichbleibende Leistung erfordern. Hohe Investitionskapazität von ästhetischen Kliniken unterstützt die Beschaffung fortschrittlicher Systeme. Die wachsende Zahl professioneller Schlankheitszentren trägt weltweit zur Segmentherrschaft bei. Standalone-Geräte integrieren oft mehrere Technologien in einer einzigen Einheit und verbessern die Vielseitigkeit. Starke After-Sales-Service Unterstützung von Herstellern weitere Antriebe Annahme. Das zunehmende Vertrauen der Patienten in klinikbasierte Behandlungen hält Marktanteil. Das Segment führt weiterhin durch überlegene Behandlungsergebnisse und professionelle Glaubwürdigkeit.

Das tragbare Segment wird mit dem schnellsten CAGR von 24.5% von 2026 bis 2033 wachsen, angetrieben durch steigende hausbasierte Behandlungstrends. Verbraucher bevorzugen zunehmend kompakte Geräte, die Flexibilität und Komfort bieten. Der Anstieg von Remote-Wellness-Lösungen und Self-Care-Praktiken erhöht die Nachfrage. Portable Geräte sind in der Regel erschwinglicher und zugänglich über Online-Kanäle. Die technologische Miniaturisierung hat eine verbesserte Geräteleistung bei gleichzeitiger Sicherheit. Belebte Lebensstile und die Nachfrage nach zeiteffizienten Behandlungen unterstützen das Wachstum weiter. Hersteller starten wiederaufladbare, benutzerfreundliche Modelle, um jüngere Demografien zu gewinnen. Die zunehmende Marktdurchdringung beschleunigt die Annahme. Da Heimästhetik Popularität gewinnt, wird erwartet, dass sich das tragbare Segment während der Prognosezeit rasch ausdehnt.

- Durch den Körperbereich

Auf der Grundlage der Körperfläche wird der Markt für Slimming Devices in Bauch-, Hüft-, Oberschenkel und andere segmentiert. Das Abdominalsegment dominierte den Markt mit einem Umsatzanteil von 46,9% im Jahr 2025, angetrieben durch hohe Verbraucher konzentrieren sich auf die Verringerung Bauchfett. Bauchfett ist häufig mit Lebensstil-Erkrankungen verbunden, die Nachfrage nach gezielten Behandlungen. Ästhetische Belange und Fitness-Trends betonen, dass Kern zu gewinnen, die Dominanz weiter zu stärken. Kliniken bieten häufig Bauchkonturierungspakete, die Segmenteinnahmen unterstützen. Steigerung der Fettleibigkeitsprävalenz weltweit Kraftstoffe Nachfrage. Technologische Fortschritte ermöglichen präzise Bauchfett Targeting Effizienz zu verbessern. Marketing-Kampagnen zeigen sichtbare Bauch-Ergebnisse auch erhöhen Aufnahme. Wiederholen Verfahren für stur Bauchfett tragen zur Umsatzstabilität bei. Das Segment bleibt aufgrund der hohen Behandlungsnachfrage und der nachgewiesenen Ergebnisse dominant.

Das Oberschenkelsegment wird von 2026 bis 2033 am schnellsten CAGR von 21,9 % bezeugt, was durch steigende Nachfrage nach einer geringeren Körperkonturierung bedingt ist. Verbraucher suchen zunehmend Lösungen für Cellulite-Reduktion und Oberschenkel-Ton. Die zunehmende Popularität des Körpers skulptiert unter jüngeren Demografien unterstützt die Expansion. Fitness- und Modetrends, die weniger Körperästhetik betonen, fördern das Interesse. Fortschritte in Applikatordesigns, die auf Oberschenkelbereiche zugeschnitten sind, verbessern die Behandlungsgenauigkeit. Wellness-Zentren fördern paketbasierte Behandlungen einschließlich Oberschenkelkonturierung. Der Anstieg der verfügbaren Einkommen in den städtischen Bevölkerungen treibt das Wachstum weiter voran. Das verstärkte Bewusstsein für nicht-invasive Optionen fördert die Annahme. Da die Nachfrage nach einer umfassenden Körperumformung zunimmt, werden schenkelfokussierte Behandlungen schnell wachsen.

- Mit dem Endbenutzer

Auf Basis des Endbenutzers wird der Slimming Devices-Markt in Fitness-Studios und Fitness-Center, Wellness-Center, zu Hause und anderen segmentiert. Das Wellnesscenter-Segment hielt den größten Marktanteil von 39,4% im Jahr 2025, angetrieben durch professionelle Expertise und Verfügbarkeit von fortschrittlichen Geräten. Verbraucher bevorzugen oft überwachte Verfahren für die Sicherheit und bessere Ergebnisse. Wellness-Center bieten integrierte Slimming-Programme, die Geräte mit Ernährungsführung kombinieren. Die zunehmende Anzahl von ästhetischen Kliniken unterstützt weltweit Dominanz. Hohes Verbrauchervertrauen in zertifizierte Praktizierende treibt weitere Einnahmen an. Technologische Upgrades in Kliniken verbessern die Wirksamkeit der Behandlung. Rising Urbanisierung und Lifestyle-Änderungen fördern die Nachfrage nach strukturierten Schlankheitslösungen. Das Segment führt weiterhin durch professionelle Glaubwürdigkeit und umfassende Serviceangebote.

Das Home-Segment wird zur Registrierung der schnellsten CAGR von 25,2% von 2026 bis 2033 prognostiziert, die durch die steigende Nachfrage nach bequemen und kostengünstigen Behandlungen getrieben wird. Verbraucher bevorzugen Privatsphäre und Flexibilität im Zusammenhang mit hausbasierten Geräten. Die zunehmende E-Commerce-Durchdringung verbessert die Produktzuverlässigkeit. Social Media Marketing und Influencer Billigungen beschleunigen die Annahme. Technologische Innovationen haben verbesserte Sicherheitsfunktionen in Heimgeräten. Belebte Lebensstile treiben die Nachfrage nach zeitsparenden Lösungen. Das zunehmende Bewusstsein für Selbstversorgungstrends unterstützt das Wachstum. Erschwingliche Preisstrategien der Hersteller ziehen eine breitere Kundenbasis an. Da personalisierte Wellness Mainstream wird, wird erwartet, dass das Home-Segment mit der höchsten Wachstumsrate zu erweitern.

- Durch den Verteilerkanal

Auf Basis des Vertriebskanals wird der Slimming Devices-Markt in Direktausschreibungen und über den Zähler, den Einzelhandel, segmentiert. Das Segment der Direktausschreibungen entfiel auf den größten Marktanteil von 52,6% im Jahr 2025, angetrieben durch Großaufträge von Krankenhäusern, Kliniken und Wellnesszentren. Institutionelle Einkäufe sorgen für stetige Umsatzströme für Hersteller. Großaufträge umfassen oft Wartungs- und Servicevereinbarungen. Investitionen in ästhetische Infrastruktur unterstützen Dominanz. Direkte Beschaffung gewährleistet den Zugang zu fortschrittlichen klinischen Geräten. Hersteller profitieren von langfristigen Partnerschaften mit Gesundheitsdienstleistern. Die steigende Nachfrage nach professionellen Slimming-Diensten steigert den Segmentanteil weiter. Der strukturierte Beschaffungsprozess stärkt die Marktpräsenz.

Über dem Zähler wird erwartet, dass das Retail-Segment die schnellsten CAGR von 23,8% von 2026 bis 2033 bezeugt, die durch die zunehmende Neigung der Verbraucher in Richtung der hauseigenen Slimming-Geräte angetrieben wird. Die Erweiterung der Einzelhandels-Apotheken und Online-Plattformen erhöht die Zugänglichkeit. Wettbewerbsfähige Preise und Werbeangebote ziehen einzelne Käufer an. Das wachsende Bewusstsein für nicht-invasive Fettabbau unterstützt den Einzelhandelsbedarf. Die Hersteller konzentrieren sich auf attraktive Verpackungs- und Marketingkampagnen. Steigende digitale Zahlungen und Türschwellen-Lieferservices erhöhen das Wachstum weiter. Verbraucher bevorzugen zunehmend selbstverwaltete Wellnesslösungen. Da die heimische Ästhetik weiter ansteigt, wird der Vertriebskanal für den Einzelhandel während der Prognosezeit mit einem signifikanten Tempo wachsen.

Asien-Pazifik Klimageräte Markt Regionale Analyse

- Der asiatisch-pazifische Slimming-Geräte-Markt wird in der gesamten Vorausschätzungsperiode mit einem beträchtlichen CAGR expandiert, vor allem durch die steigende Vorherrschaft von Fettleibigkeit, zunehmendes Bewusstsein für ästhetische Körperkonturierung Verfahren und wachsende Präferenz für nicht-invasive Fettreduktion Behandlungen

- Die Zunahme der Urbanisierung, die Veränderung von Lebensstilmustern und höhere Einwegeinkommen fördern die Einführung fortschrittlicher Schlankheitstechnologien in der gesamten Region. Verbraucher werden zunehmend auf minimalinvasive kosmetische Lösungen gezogen, die reduzierte Ausfallzeiten und sichtbare Ergebnisse ohne chirurgische Eingriff bieten

- Die Region erlebt ein beträchtliches Wachstum in ästhetischen Kliniken, Dermatologiezentren und medizinischen Spas, wobei Slimming-Geräte in spezialisierte kosmetische Einrichtungen und Krankenhaus-basierte ästhetische Abteilungen integriert werden. Kontinuierliche technologische Fortschritte bei Laser-, Kryopolysis-, Ultraschall- und Hochfrequenzsystemen verstärken die Markterweiterung

China Slimming Geräte Markt Insight

China Slimming-Geräte Markt dominierte den Slimming-Geräte-Markt mit dem größten Umsatzanteil von 32,6% im Jahr 2025, angetrieben durch steigendes Bewusstsein für nicht-invasive kosmetische Verfahren, schnelles Wachstum von ästhetischen Kliniken, zunehmende Einwegeinkommen, und weit verbreitete Annahme von fortschrittlichen laser- und energiebasierten Körperkonturierungssystemen. Regierungsinitiativen zur Förderung von Schönheits- und Wellnesssektoren sowie eine starke inländische Fertigung von Schleimungsmitteln stärken Chinas Führungsposition auf dem Markt. Das wachsende Netzwerk von ästhetischen Kliniken und Dermatologiezentren des Landes, verbunden mit wachsendem medizinischen Tourismus, verstärkt die nachhaltige Annahme.

Indien Slimming Devices Markt Insight

Indien Slimming-Geräte-Markt wird voraussichtlich die am schnellsten wachsende Region im Slimming-Geräte-Markt während der Prognosezeit sein, mit einem CAGR von 11,3% von 2026 bis 2033, die durch das wachsende Interesse der Verbraucher an nicht-invasiven kosmetischen Behandlungen, steigendem Einwegeinkommen, wachsendem medizinischen Tourismus und erhöhte Zugänglichkeit der modernen Slimming-Technologien in städtischen und halbstädtischen Gebieten. Die Verbreitung von ästhetischen Kliniken, Sensibilisierungskampagnen und die Verfügbarkeit von fortschrittlichen Fettabbau-Geräten treiben die schnelle Einführung von Körperkonturierung Verfahren im ganzen Land. Kontinuierliche Innovationen in Laser-, Kryopolysis- und Ultraschallsystemen unterstützen das Marktwachstum weiter.

Welche sind die Top-Unternehmen im asiatisch-pazifischen Slimming Devices Markt

Die Slimming Devices-Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Cynosure, LLC (USA)

- Venus Concept Ltd. (Kanada)

- Cutera, Inc. (USA)

- Alma Laser (Israel)

- Lumenis Ltd. (Israel)

- BTL Industries (U.K.)

- Fotona d.o.o. (Slowenien)

- Syneron Candela (USA)

- Sciton, Inc. (USA)

- Allergan-Ästhetik (USA)

- Solta Medical (USA)

- Hologic, Inc. (USA)

- Lutronic Corporation (Südkorea)

- Zimmer MedizinSysteme GmbH (Deutschland)

- Beijing KES Biology Co., Ltd. (China)

Neueste Entwicklungen im asiatisch-pazifischen Slimming Devices Market

- Im Januar 2021 führte Allergan Aesthetics das FDA-genehmigte CoolSculpting Elite-Verfahren ein, das darauf ausgelegt ist, sichtbare Fettabwölbungen über neun verschiedene Bereiche des Körpers einschließlich Oberschenkel, Bauch, Flanken, Rücken, Gesäß, Oberarme, Submental- und Submandibularregionen anzusprechen und zu beseitigen. Diese erweiterte Applikator-Reihe verbesserte die Vielseitigkeit und Wirksamkeit der CoolSculpting-Linie in nicht-invasiven Fettreduktion Behandlungen

- Im März 2023 hat iCRYO, eine US-basierte Gesundheits- und Wellnessmarke, mit BTL Industries zusammengearbeitet, um fortschrittliche nicht-invasive Körperformungstechnologien, einschließlich Emsculpt NEO, in ihre Serviceangebote zu integrieren. Diese Zusammenarbeit erweitert die Fähigkeiten von iCRYO in Muskel-Ton, Fettabbau und Körperkonturierung, bietet eine breite Palette von innovativen ästhetischen Lösungen

- Im Juni 2023 startete ShanDong EXFU Lasers Technology Co. Ltd., ein China-basiertes Kosmetik- und Wellness-Produktunternehmen, die FIND S EMS Slimming Machine, mit fortschrittlicher elektrischer Muskelstimulation (EMS) Technologie mit einstellbaren Intensitätsstufen und einem kompakten, tragbaren Design, um gezielte Muskelaktivierung und verbesserte Körperplastik zu Hause zu ermöglichen

- Im August 2024 startete Zimmer MedizinSystems das Z Wave Q akustische Stosswellenschleimungsgerät mit einem wassergekühlten Handstück, das im Vergleich zu bisherigen Einheiten mit deutlich reduziertem Geräusch arbeitet und bei Körperkonturierungssitzungen einen verbesserten Komfort und Komfort bietet.

- Im September 2024 erhielt Venus Concept Spiel von Australiens Therapeutic Goods Administration (TGA) für seine Venus Bliss MAX-System, eine 3-in-1-Körperformungslösung, die Diodenlaser-Technologie für die Fettreduktion integriert, (MP)2-Technologie für die Hautverspannung und elektrische Muskelstimulation für die Muskeltonung

- Im Dezember 2024 kündigte BTL Aesthetics die Einführung der EMSCULPT NEO EDGE Applikatoren an, die darauf ausgelegt sind, den gesamten lateralen Abdomen durch die Kombination von synchronisierten Hochfrequenz (RF) und hochintensiven fokussierten elektromagnetischen (HIFEM) Energien zur gleichzeitigen Fettreduzierung und Muskelverstärkung effektiver zu zielen.

- Im Februar 2025 führte Cutera das truSculpt flex+-Gerät der nächsten Generation ein, mit einem schnellen 15-minütigen Behandlungsmodus, der in der Lage ist, bis zu acht Bereiche gleichzeitig mit Multi-Directional Stimulation (MDS)-Technologie zu behandeln, um die Muskel-Ton- und Verfestigungsleistung zu verbessern

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.