Asia Pacific Smoke Detector Market

Marktgröße in Milliarden USD

CAGR :

%

USD

704.88 Million

USD

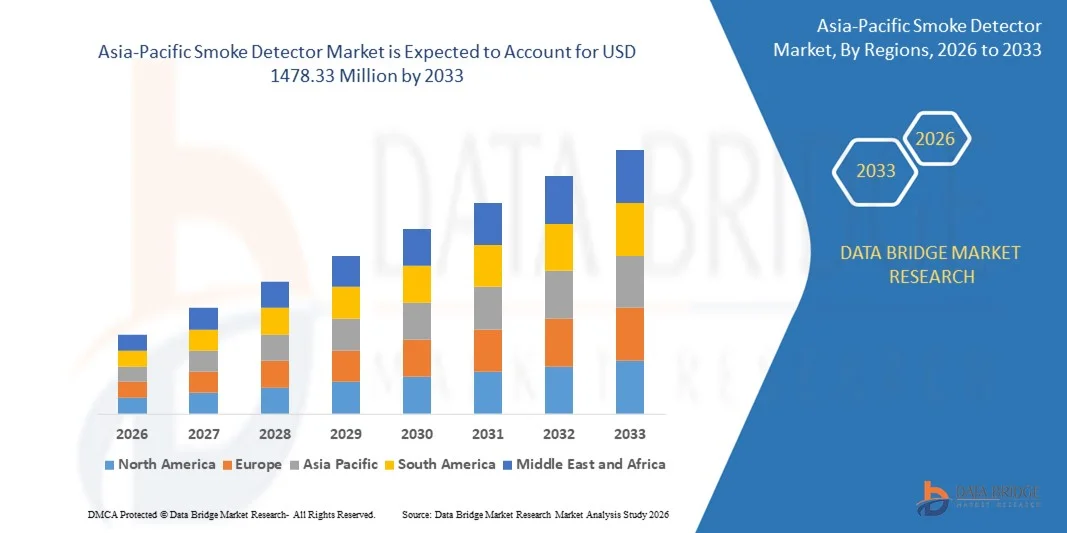

1,478.33 Million

2025

2033

USD

704.88 Million

USD

1,478.33 Million

2025

2033

| 2026 –2033 | |

| USD 704.88 Million | |

| USD 1,478.33 Million | |

| % | |

|

Marktsegmentierung für Rauchmelder im asiatisch-pazifischen Raum nach Stromversorgung (batteriebetrieben, festverdrahtet mit Batterie-Backup und festverdrahtet ohne Batterie-Backup), Produkttyp (fotoelektrischer Rauchmelder, Ionisationsrauchmelder, Dual-Sensor-Rauchmelder und Sonstige), Service (Ingenieurdienstleistungen, Installations- und Planungsdienstleistungen, Wartungsdienstleistungen, Managed Services und Sonstige Dienstleistungen) und Endverwendung (Gewerbe, Wohnbereich, Öl und Gas sowie Bergbau, Transport und Logistik, Telekommunikation, Fertigung und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für Rauchmelder im asiatisch-pazifischen Raum

- Der Markt für Rauchmelder im asiatisch-pazifischen Raum hatte im Jahr 2025 einen Wert von 704,88 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 1478,33 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,7 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung intelligenter und vernetzter Brandschutzlösungen sowie durch technologische Fortschritte bei Rauchmeldesystemen angetrieben, was zu mehr Sicherheit und Digitalisierung sowohl im Wohn- als auch im Gewerbebereich führt.

- Darüber hinaus treiben das zunehmende Bewusstsein für Brandgefahren, strengere staatliche Sicherheitsvorschriften und die wachsende Nachfrage der Verbraucher nach zuverlässigen, einfach zu installierenden und integrierten Rauchmeldesystemen die Verbreitung voran. Diese zusammenwirkenden Faktoren beschleunigen die Akzeptanz moderner Rauchmelder und fördern so das Wachstum der Branche erheblich.

Analyse des asiatisch-pazifischen Marktes für Rauchmelder

- Rauchmelder, die Frühwarn- und Brandüberwachungsfunktionen bieten, werden aufgrund ihrer verbesserten Empfindlichkeit, Echtzeitwarnungen und Kompatibilität mit intelligenten Gebäude- und IoT-Systemen zu unverzichtbaren Bestandteilen moderner Gebäudesicherheitssysteme in Wohnhäusern, Büros und Industrieanlagen.

- Die steigende Nachfrage nach Rauchmeldern wird vor allem durch wachsende Sicherheitsbedenken von Verbrauchern und Unternehmen, den zunehmenden Fokus auf Brandschutz am Arbeitsplatz und in Wohngebäuden sowie die Präferenz für intelligente, automatisierte Systeme, die rechtzeitig warnen und Sachschäden reduzieren, angetrieben.

- China dominierte den Markt für Rauchmelder im Jahr 2025 aufgrund seines expandierenden Bausektors, der wachsenden städtischen Bevölkerung und des zunehmenden Bewusstseins für Brandschutzbestimmungen.

- Indien dürfte im Prognosezeitraum aufgrund der zunehmenden Urbanisierung, des steigenden Wohnungs- und Gewerbebaus sowie des wachsenden Bewusstseins für Brandschutzbestimmungen das am schnellsten wachsende Land auf dem Markt für Rauchmelder sein.

- Das Segment der fotoelektrischen Rauchmelder dominierte den Markt mit einem Marktanteil von 43,2 % im Jahr 2025. Grund dafür waren ihre überlegene Leistung bei der Erkennung von langsam schwelenden Bränden und die geringere Anzahl von Fehlalarmen in Wohngebäuden. Fotoelektrische Melder werden aufgrund ihrer Genauigkeit und Kompatibilität mit Smart-Home-Systemen bevorzugt in Privathaushalten, Büros und Hotels eingesetzt. Die Nachfrage steigt zudem aufgrund der Fortschritte bei der drahtlosen Vernetzung und der Integration mit mobilen Apps, die Fernwarnungen und -überwachung für mehr Sicherheit ermöglichen.

Berichtsumfang und Marktsegmentierung für Rauchmelder

|

Attribute |

Wichtige Markteinblicke in Rauchmelder |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Asien-Pazifik

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team erstellte Marktbericht detaillierte Expertenanalysen, Import-/Exportanalysen, Preisanalysen, Produktions- und Verbrauchsanalysen sowie eine PESTLE-Analyse. |

Trends auf dem asiatisch-pazifischen Markt für Rauchmelder

Zunehmende Verbreitung von IoT-fähigen und intelligenten Rauchmeldern

- Ein bemerkenswerter Trend auf dem Markt für Rauchmelder ist die zunehmende Integration von IoT-fähigen und intelligenten Geräten, die Echtzeitwarnungen, Fernüberwachung und automatisierte Sicherheitsreaktionen ermöglichen. Diese Entwicklung wird durch die wachsende Nachfrage der Verbraucher nach vernetzten Sicherheitslösungen für Privathaushalte und die industrielle Nutzung zur Anlagenüberwachung vorangetrieben.

- Nest (Google) bietet beispielsweise intelligente Rauch- und Kohlenmonoxidmelder an, die sich mit mobilen Apps und Hausautomationssystemen verbinden lassen. So erhalten Nutzer sofortige Benachrichtigungen und können die Geräte fernsteuern. Solche intelligenten Lösungen verbessern das Brandschutzmanagement und liefern wertvolle Erkenntnisse für private und gewerbliche Umgebungen.

- Die Integration fortschrittlicher Sensoren, darunter fotoelektrische und Ionisationstechnologien, verbessert die Erkennungsgenauigkeit und reduziert Fehlalarme. Dieser Trend positioniert intelligente Rauchmelder als unverzichtbare Komponenten in intelligenten Gebäude- und Heimsicherheitssystemen.

- Neue Funktionen wie Sprachalarme, die Integration mit Smart Speakern und adaptive Empfindlichkeit beschleunigen die Akzeptanz bei technikaffinen Verbrauchern. Diese Funktionalitäten machen Rauchmelder benutzerfreundlicher und verbessern die Reaktionsfähigkeit auf potenzielle Brandgefahren.

- Industrie und Gewerbe setzen zunehmend vernetzte Rauchmelder ein, um Sicherheitsstandards zu erfüllen und eine zentrale Überwachung zu ermöglichen. Dieser Trend stärkt die Brandschutzstrategien in Großbetrieben, Lagerhallen und kritischen Infrastrukturen.

- Der Markt verzeichnet ein Wachstum bei Geräten mit kombinierter Brand-, Rauch- und Gaserkennung, die ein umfassendes Gefahrenmanagement ermöglichen. Diese Konsolidierung von Funktionen verstärkt den Übergang zu intelligenteren, stärker vernetzten Sicherheitssystemen.

Marktdynamik für Rauchmelder im asiatisch-pazifischen Raum

Treiber

Zunehmendes Bewusstsein für Brandschutz und Einhaltung gesetzlicher Vorschriften

- Die zunehmende Sensibilisierung für Brandschutz und strenge regulatorische Standards treiben die Nachfrage nach fortschrittlichen Rauchmeldesystemen in Wohn-, Gewerbe- und Industriegebäuden an. Regierungen und Organisationen legen Wert auf die Einhaltung von Bauvorschriften und Brandschutzprotokollen.

- Kidde stellt beispielsweise Rauchmelder her, die den NFPA-Standards entsprechen und so zu sichereren Wohnräumen und Industrieanlagen beitragen. Diese Lösungen fördern ein proaktives Brandschutzmanagement und die Verwendung zertifizierter Sicherheitsgeräte.

- Zunehmende öffentliche Kampagnen und Versicherungsanreize motivieren Immobilieneigentümer, herkömmliche Melder durch intelligente und vernetzte Systeme zu ersetzen. Diese Initiativen erhöhen die Sicherheit in der Nachbarschaft und minimieren potenzielle Sachschäden.

- Unternehmen und Institutionen investieren in integrierte Sicherheitssysteme, die Rauchmelder mit Notbeleuchtung, Sprinkleranlagen und Evakuierungsalarmen kombinieren. Dieser ganzheitliche Ansatz stärkt die allgemeine Sicherheitsvorsorge und reduziert das Expositionsrisiko.

- Die zunehmende Verbreitung von Brandschutztechnologien in Hochrisikobereichen wie Krankenhäusern, Rechenzentren und Industrieanlagen verstärkt diesen Trend. Moderne Rauchmelder werden immer mehr als unerlässliche Sicherheitsmaßnahme zur Einhaltung von Vorschriften angesehen.

Zurückhaltung/Herausforderung

Hohe Anfangskosten und Installationskomplexität fortschrittlicher Systeme

- The smoke detector market faces challenges from the higher upfront costs associated with smart and IoT-enabled devices, which are significantly more expensive than conventional detectors. Installation often requires professional services, network integration, and compatibility with existing systems

- For instance, First Alert smart detectors often require complex setup with wireless networks, hub connections, and app configurations. This complexity can delay adoption among cost-sensitive residential and small commercial users

- Advanced sensors and multi-functional devices increase both material and labor costs during production and deployment. These factors create barriers to large-scale adoption, especially in emerging markets

- Maintaining connectivity, software updates, and regular battery replacement add to operational complexity, limiting user convenience. These operational requirements can deter users from replacing legacy detectors

- Balancing affordability with technological sophistication continues to challenge manufacturers. The market must optimize device pricing and simplify installation processes to accelerate adoption while ensuring reliable fire safety coverage

Asia-Pacific Smoke Detector Market Scope

The market is segmented on the basis of power source, product type, service, and end use.

- By Power Source

On the basis of power source, the smoke detector market is segmented into battery powered, hardwired with battery backup, and hardwired without battery backup. The battery-powered segment dominated the market with the largest revenue share in 2025, driven by its ease of installation, portability, and suitability for retrofit applications in residential and commercial buildings. Battery-powered smoke detectors are preferred by homeowners and small businesses for their independence from electrical wiring, reducing installation complexity and downtime. The rising demand is also fueled by advances in long-life lithium batteries and smart monitoring features that alert users about low battery levels, enhancing safety and convenience.

The hardwired with battery backup segment is anticipated to witness the fastest growth from 2026 to 2033, fueled by adoption in commercial, industrial, and high-rise residential buildings. For instance, Honeywell’s combination detectors integrate hardwiring with battery backup, ensuring uninterrupted operation during power outages and offering seamless integration with building management systems. These detectors appeal to developers and facility managers who prioritize reliability, compliance with safety codes, and reduced maintenance interventions. Their growing popularity in smart building setups contributes to accelerating market growth, supported by incentives for safety-standard compliance.

- By Product Type

On the basis of product type, the smoke detector market is segmented into photoelectric smoke detectors, ionization smoke detectors, dual sensor smoke detectors, and others. The photoelectric smoke detector segment dominated the market with the largest revenue share of 43.2% in 2025, driven by its superior performance in detecting slow-smoldering fires and reduced false alarms in residential environments. Photoelectric detectors are preferred in homes, offices, and hospitality spaces for their accuracy and compatibility with smart home systems. The market also sees demand due to advancements in wireless connectivity and integration with mobile apps, allowing remote alerts and monitoring for enhanced safety.

The dual sensor smoke detector segment is expected to witness the fastest growth from 2026 to 2033, driven by increasing adoption across commercial and industrial applications. For instance, First Alert’s dual sensor detectors combine photoelectric and ionization technologies, providing comprehensive detection against both fast-flaming and smoldering fires. This versatility attracts end users seeking higher reliability and reduced risk of property damage, especially in large buildings and facilities with mixed-risk areas. Enhanced connectivity features and compliance with stringent safety standards further fuel growth for this segment.

- By Service

On the basis of service, the smoke detector market is segmented into engineering services, installation and design services, maintenance services, managed services, and other services. The installation and design services segment dominated the market with the largest revenue share in 2025, driven by the increasing complexity of modern fire safety systems and regulatory mandates requiring professional deployment. Businesses and residential complexes rely on expert services to ensure optimal placement, integration with building management systems, and adherence to local fire codes. The market also benefits from bundled offerings by service providers, combining installation with system testing and compliance certification.

The maintenance services segment is anticipated to witness the fastest growth from 2026 to 2033, fueled by the need for periodic testing, battery replacement, and calibration of advanced smoke detection systems. For instance, Johnson Controls provides scheduled maintenance services that ensure continuous operational efficiency and early fault detection. Facilities with high fire risk or regulatory oversight increasingly invest in maintenance contracts to avoid liability, extend detector lifespan, and integrate predictive alerts for safety management. This sustained service demand drives revenue growth across residential, commercial, and industrial sectors.

- By End Use

Basierend auf der Endverwendung ist der Markt für Rauchmelder in die Segmente Gewerbe, Wohngebäude, Öl und Gas sowie Bergbau, Transport und Logistik, Telekommunikation, Fertigung und Sonstige unterteilt. Das Segment Wohngebäude dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025. Treiber dieser Entwicklung sind das gestiegene Bewusstsein für Brandschutz im Haushalt, die Integration in Smart Homes und die staatliche Förderung der Installation von Rauchmeldern in Neubauten. Hausbesitzer legen Wert auf Rauchmelder mit Frühwarnfunktion, einfacher Bedienung und Fernüberwachungsfunktionen, die mit Smartphones kompatibel sind. Das Marktwachstum wird zudem durch staatliche Kampagnen und Versicherungsprämien zur Förderung des Brandschutzes im Wohnbereich unterstützt.

Im kommerziellen Segment wird von 2026 bis 2033 das schnellste Wachstum erwartet, angetrieben durch die Expansion von Büroflächen, die Hotellerie und den Einzelhandel, die eine flächendeckende Brandmeldeanlage benötigen. Siemens bietet beispielsweise Rauchmeldesysteme für den gewerblichen Bereich mit zentralisierter Überwachung und Integration in Notfallprotokolle an. Unternehmen investieren zunehmend in skalierbare Lösungen, die fortschrittliche Detektion, minimale Fehlalarme und die Einhaltung gesetzlicher Vorschriften kombinieren und so eine schnelle Markteinführung ermöglichen. Der wachsende Fokus auf Arbeitssicherheit, Versicherungskonformität und intelligente Gebäudetechnologien beschleunigt das Wachstum in diesem Segment zusätzlich.

Regionale Analyse des asiatisch-pazifischen Marktes für Rauchmelder

- China dominierte den Markt für Rauchmelder mit dem größten Umsatzanteil im Jahr 2025, angetrieben durch seinen expandierenden Bausektor, die wachsende städtische Bevölkerung und das zunehmende Bewusstsein für Brandschutzbestimmungen.

- Strenge staatliche Vorgaben zur Brandsicherheit in Gebäuden, kombiniert mit rasanter Urbanisierung und zunehmenden Wohn- und Gewerbebauprojekten, stärken Chinas Führungsrolle auf dem regionalen Markt.

- Die Präsenz führender inländischer Hersteller, die Verbreitung technologisch fortschrittlicher und dennoch erschwinglicher Rauchmelder sowie die Zusammenarbeit mit globalen Anbietern von Sicherheitstechnologien festigen Chinas dominante Position weiter. Der Ausbau von E-Commerce-Plattformen und das steigende Interesse der Verbraucher an Brandschutz stärken die Marktdurchdringung in städtischen und stadtnahen Gebieten zusätzlich.

Einblick in den japanischen Markt für Rauchmelder

Der japanische Markt wird voraussichtlich von 2026 bis 2033 stetig wachsen. Unterstützt wird dies durch die fortschrittliche Gebäudeinfrastruktur und den hohen Stellenwert der Einhaltung von Brandschutzbestimmungen. Japanische Verbraucher und Institutionen setzen vermehrt auf hochwertige und technologisch fortschrittliche Rauchmelder, was den Fokus des Landes auf Innovation und Zuverlässigkeit widerspiegelt. Kompakte, multifunktionale und IoT-fähige Geräte gewinnen aufgrund des begrenzten Wohnraums und der Initiativen für intelligente Gebäude an Nachfrage. Kontinuierliche Investitionen in Forschung und Entwicklung sowie Kooperationen zwischen japanischen Herstellern und globalen Anbietern von Sicherheitstechnologien stärken die Wachstumsaussichten des Marktes. Japans Engagement für Sicherheit, technologische Innovation und die Einhaltung gesetzlicher Vorschriften untermauert seine starke regionale Positionierung.

Einblick in den indischen Markt für Rauchmelder

Indien wird im asiatisch-pazifischen Raum voraussichtlich im Zeitraum 2026–2033 das schnellste jährliche Wachstum (CAGR) auf dem Markt für Rauchmelder verzeichnen. Treiber dieses Wachstums sind die zunehmende Urbanisierung, der steigende Wohnungs- und Gewerbebau sowie das wachsende Bewusstsein für Brandschutzbestimmungen. Wachsende Mittelschichthaushalte, staatliche Brandschutzinitiativen und Kampagnen zur Verbreitung von Rauchmeldern beschleunigen die Marktdurchdringung. Die Nachfrage nach erschwinglichen, einfach zu installierenden und IoT-fähigen Rauchmeldern ist besonders hoch bei Erstkäufern von Wohneigentum und Bauträgern. Der Ausbau des Einzelhandels, das rasante Wachstum des E-Commerce und Partnerschaften mit globalen Rauchmelderherstellern verbessern die Produktverfügbarkeit. Die konsequente Durchsetzung von Vorschriften und der zunehmende Fokus auf Brandverhütung sichern Indiens Aufstieg zum am schnellsten wachsenden Markt in der Region.

Marktanteil von Rauchmeldern im asiatisch-pazifischen Raum

Die Rauchmelderbranche wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Honeywell International, Inc. (USA)

- Siemens (Deutschland)

- ABB (Schweiz)

- Schneider Electric (Frankreich)

- Fluggesellschaft (USA)

- Analog Devices, Inc. (USA)

- Emerson Electric Co. (USA)

- Robert Bosch GmbH (Deutschland)

- Apollo Fire Detectors Ltd. (UK)

- Mircom Unternehmensgruppe (Kanada)

- BRK Brands, Inc. (USA)

- Johnson Controls (Irland)

- HOCHIKI Corporation (Japan)

- SECOM CO., LTD (Japan)

- Protec Fire & Security Group Ltd (UK)

- ADT INC (USA)

- Securiton AG (Schweiz)

Neueste Entwicklungen auf dem asiatisch-pazifischen Markt für Rauchmelder

- Im Januar 2025 kündigte Amazons Marke Ring eine Partnerschaft mit dem Hersteller von Brandschutzprodukten Kidde an, um auf der Consumer Electronics Show in Las Vegas einen vernetzten Rauchmelder vorzustellen. Diese Zusammenarbeit soll Rings Position im Markt für Smart-Home-Sicherheit stärken, indem fortschrittliche Brandmeldefunktionen mit IoT-Konnektivität kombiniert werden. Die neue Lösung ermöglicht Echtzeitwarnungen, Fernüberwachung und die Integration mit anderen Smart-Home-Geräten. Dadurch wird die Nachfrage nach vernetzten Brandschutzlösungen angekurbelt und der Wettbewerb im schnell wachsenden Segment der IoT-fähigen Rauchmelder verschärft.

- Im Juli 2023 brachte Hikvision India eine neue Reihe eigenständiger Rauch- und Gasmelder auf den Markt, darunter zwei Modelle der Kategorie fotoelektrische Rauchmelder: HF-S2E Eco und NP-FY200. Zudem wurde der Kohlenmonoxid-Gasmelder HF-GM100 für den indischen Markt eingeführt. Diese Erweiterung soll Hikvisions Position im indischen Brandschutzsektor stärken, indem fortschrittliche und kostengünstige Lösungen angeboten werden, die den steigenden regulatorischen Standards gerecht werden. Mit erschwinglichen und leistungsstarken Meldern will Hikvision die Marktdurchdringung, das Vertrauen der Verbraucher und die Akzeptanz in privaten und gewerblichen Umgebungen steigern.

- Im Januar 2023 brachte Siemens mit dem FDA261 und dem FDA262 zwei neue Ansaugrauchmelder auf den Markt, die speziell für anspruchsvolle Brandschutzumgebungen wie große Rechenzentren, E-Commerce-Lager und Produktionsstätten entwickelt wurden. Diese Melder bieten eine Abdeckung von bis zu 6.700 m², aktuell die größte auf dem Markt, und bis zu 2.000 m² in Anlagen der Klasse A mit hoher Empfindlichkeit. Dank ihrer großflächigen Erfassungskapazität positioniert sich Siemens als führender Anbieter fortschrittlicher Brandmeldelösungen. Das Unternehmen bedient damit Branchen, die großflächige und leistungsstarke Systeme benötigen, und baut seinen Marktanteil im Bereich des industriellen und gewerblichen Brandschutzes weiter aus.

- Im April 2021 brachte der Geschäftsbereich Smart Infrastructure der Siemens AG Cerberus FIT auf den Markt, ein System zur Verbesserung des Brandschutzes in kleinen bis mittelgroßen Gebäuden. Das System erweitert den Funktionsumfang und vereinfacht die Installation, was eine schnelle Inbetriebnahme, minimalen Wartungsaufwand und zuverlässigen Schutz ermöglicht. Mit dieser Produkteinführung stärkt Siemens sein Angebot für kompakte Gebäudeumgebungen und gewährleistet höhere Sicherheitsstandards, eine schnellere Marktdurchdringung und eine breitere Marktabdeckung in Wohngebäuden und kleineren Gewerbeimmobilien.

- Im März 2021 präsentierte Johnson die 700er-Serie, seinen ersten mikroprozessorgesteuerten konventionellen Brandmelder, und revolutionierte damit den Markt für Rauchmelder in kleineren Gewerbegebäuden. Dieser Melder nutzt fortschrittliche Algorithmen zur präzisen Überwachung von Brandsituationen und bietet eine hohe Detektionsleistung bei gleichzeitiger Minimierung von Fehlalarmen. Seine Einführung stellt einen Meilenstein in der Präzisionsbrandüberwachungstechnologie dar und verbessert die Gebäudesicherheit, die betriebliche Effizienz und Johnsons Wettbewerbsposition im Segment der gewerblichen Brandmeldeanlagen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.