Asia Pacific Submarine Cable System Market

Marktgröße in Milliarden USD

CAGR :

%

USD

6.90 Million

USD

13.55 Million

2024

2032

USD

6.90 Million

USD

13.55 Million

2024

2032

| 2025 –2032 | |

| USD 6.90 Million | |

| USD 13.55 Million | |

| % | |

|

Marktsegmentierung für Seekabelsysteme im asiatisch-pazifischen Raum nach Produkt (Trockenanlagen und Nassanlagen), Spannung (Hochspannung, Höchstspannung und Mittelspannung), Angebot (Installation und Inbetriebnahme, Reparatur und Wartung, Modernisierung und Planung), Faserklasse (mit und ohne Repeater), Kabeltyp (Loserkabel, Flachbandkabel und Sonstige), Armierungstyp (einfache, doppelte, leichte und Felsarmierung), Tiefe (1000–5000 m, 500–1000 m, 0–500 m und Sonstige), Betriebsart (Konsortialkabel, private Kabel und staatliche Kabel) und Anwendung (Kommunikationskabel und Stromkabel) – Branchentrends und Prognose bis 2032

Marktgröße für Unterseekabelsysteme im asiatisch-pazifischen Raum

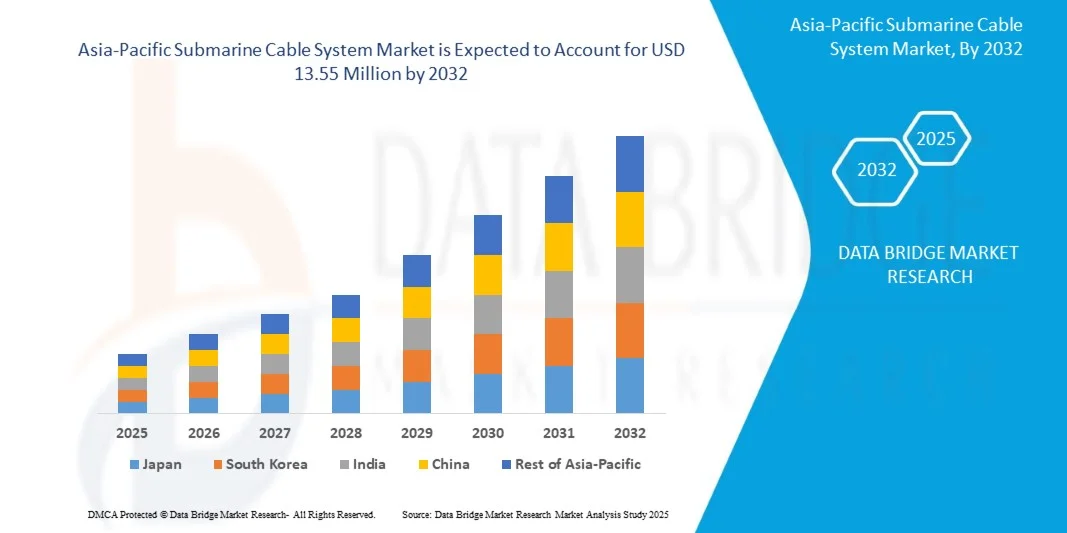

- Der Markt für Unterseekabelsysteme im asiatisch-pazifischen Raum wird bis 2032 voraussichtlich 13,55 Millionen US-Dollar erreichen, gegenüber 6,90 Millionen US-Dollar im Jahr 2024 , was einem beachtlichen jährlichen Wachstum von 8,9 % im Prognosezeitraum von 2025 bis 2032 entspricht.

- Das Wachstum des Marktes für Unterseekabelsysteme im asiatisch-pazifischen Raum wird maßgeblich durch die zunehmende Verbreitung multiresistenter (MDR) bakterieller Infektionen beeinflusst, was den Einsatz von Breitspektrum-Carbapenem-Antibiotika wie Meropenem erforderlich macht.

- Diese Expansion wird zusätzlich durch steigende Investitionen in die Gesundheitsinfrastruktur im asiatisch-pazifischen Raum unterstützt, darunter Krankenhauskapazitäten und verbesserte Diagnostik, was die Nachfrage nach hochwirksamen, injizierbaren Antibiotika ankurbelt. Darüber hinaus tragen die zunehmende Verfügbarkeit und Anwendung generischer Formulierungen von Antibiotika zur besseren Marktzugänglichkeit und zum nachhaltigen Wachstum bei, indem sie kostengünstigere Behandlungsoptionen bieten.

Marktanalyse für Unterseekabelsysteme im asiatisch-pazifischen Raum

- Die steigende Nachfrage nach Verbindungen mit hoher Bandbreite und geringer Latenz, bedingt durch Digitalisierung, Cloud-Nutzung und neue Technologien, ist ein wichtiger Trend für die Nachfrage nach Seekabelsystemen im asiatisch-pazifischen Raum. Angesichts des kontinuierlich wachsenden Datenverkehrs stoßen bestehende terrestrische und Satellitennetze an ihre Kapazitäts- und Geschwindigkeitsgrenzen.

- Seekabelsysteme sind das entscheidende Rückgrat des globalen Internets und des Datentransfers und stellen daher weiterhin eine unverzichtbare Infrastrukturlösung dar, um Kontinente zu verbinden, Hyperscale-Rechenzentren zu unterstützen und eine nahtlose digitale Kommunikation über die riesige Asien-Pazifik-Region hinweg zu ermöglichen.

- Die zunehmende Komplexität und das wachsende Volumen des Datenaustauschs, einschließlich Streaming-Diensten, KI/ML-Anwendungen und IoT, erfordern eine äußerst robuste und leistungsstarke Infrastruktur wie Seekabelsysteme, um Wirtschaftswachstum und digitale Transformation zu unterstützen. Dies sichert die zentrale Rolle der Kabel im digitalen Ökosystem der Region.

- Der Markt für Unterseekabelsysteme im asiatisch-pazifischen Raum wird primär durch den dringenden Bedarf an Maßnahmen gegen multiresistente Bakterien und den hohen Verbrauch injizierbarer Antibiotika in Krankenhäusern und anderen klinischen Einrichtungen zur Behandlung schwerer, häufig nosokomialer Infektionen angetrieben. Der Markt wird durch die Prävalenz von Infektionskrankheiten und die regulatorischen Rahmenbedingungen für die Anwendung und Abgabe von Antibiotika beeinflusst, einschließlich des Verkaufs von antimikrobiellen Mitteln mit und ohne Rezept, was sich auf den Gesamtverbrauch auswirkt.

- China entwickelt sich zu einer bedeutenden Region im Markt für Unterseekabelsysteme mit hohem Wachstumspotenzial aufgrund steigender Gesundheitsausgaben und zunehmender Infektionskrankheiten. Der Markt der Region ist vor allem durch den dringenden Bedarf an wirksamen Antibiotika zur Behandlung schwerer Infektionen gekennzeichnet – ein Trend, der in vielen Schwellenländern mit wachsendem Gesundheitssystem verbreitet ist.

- Der Markt für Unterseekabelsysteme im asiatisch-pazifischen Raum wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,9 % wachsen, angetrieben durch kontinuierliche Reformen und Investitionen im Gesundheitswesen. Der regionale Fokus auf die Verbesserung der Krankenhausversorgung und die Bekämpfung schwerer Infektionen in dicht besiedelten Gebieten treibt die Nachfrage nach potenten Breitbandantibiotika weiter an. Unterseekabelsysteme spielen dabei eine entscheidende Rolle in Infektionskontroll- und Patientenmanagementstrategien.

- Das Segment der Trockenpflanzenprodukte ist der dominierende Endnutzer im Markt für Unterseekabelsysteme im asiatisch-pazifischen Raum mit einem Marktanteil von 63,20 %. Dies spiegelt wider, dass eine robuste Netzwerkinfrastruktur den fortgesetzten und strategischen Einsatz von Unterseekabelsystemen für internationale und interregionale Verbindungen erfordert und die Systeme zu einem wichtigen Bestandteil der digitalen Zukunft im asiatisch-pazifischen Raum macht.

Berichtsgegenstand und Marktsegmentierung für Unterseekabelsysteme im asiatisch-pazifischen Raum

|

Attribute |

Wichtigste Markteinblicke in das Unterseekabelsystem im asiatisch-pazifischen Raum |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

China, Japan, Südkorea, Indien, Singapur, Australien, Indonesien, Thailand, Malaysia, Philippinen, Taiwan, Vietnam, Neuseeland und der Rest des asiatisch-pazifischen Raums |

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch eingehende Expertenanalysen, geografisch dargestellte Produktions- und Kapazitätsdaten der Unternehmen, Netzwerkstrukturen von Vertriebspartnern und Partnern, detaillierte und aktualisierte Preistrendanalysen sowie Defizitanalysen der Lieferkette und der Nachfrage. |

Markttrends für Unterseekabelsysteme im asiatisch-pazifischen Raum

„Steigende Nachfrage nach Verbindungen mit hoher Bandbreite und geringer Latenz“

- Die steigende Nachfrage nach Verbindungen mit hoher Bandbreite und geringer Latenz, bedingt durch Digitalisierung, Cloud-Nutzung und neue Technologien, ist ein wichtiger Trend für die Nachfrage nach Seekabelsystemen im asiatisch-pazifischen Raum. Angesichts des kontinuierlich wachsenden Datenverkehrs stoßen bestehende terrestrische und Satellitennetze an ihre Kapazitäts- und Geschwindigkeitsgrenzen.

- Seekabelsysteme sind das entscheidende Rückgrat des globalen Internets und des Datentransfers und stellen daher weiterhin eine unverzichtbare Infrastrukturlösung dar, um Kontinente zu verbinden, Hyperscale-Rechenzentren zu unterstützen und eine nahtlose digitale Kommunikation über die riesige Asien-Pazifik-Region hinweg zu ermöglichen.

- Die zunehmende Komplexität und das wachsende Volumen des Datenaustauschs, einschließlich Streaming-Diensten, KI/ML-Anwendungen und IoT, erfordern eine äußerst robuste und leistungsstarke Infrastruktur wie Seekabelsysteme, um Wirtschaftswachstum und digitale Transformation zu unterstützen. Dies sichert die zentrale Rolle der Kabel im digitalen Ökosystem der Region.

- Ein aktueller Bericht hob beispielsweise hervor, dass der Datenverkehr im asiatisch-pazifischen Raum voraussichtlich jährlich um über 30 % wachsen und bis 2028 ein beispielloses Niveau erreichen wird. Dies erfordert erhebliche Investitionen in neue Kabelsysteme und die Modernisierung bestehender Systeme. Daraus wird die dringende Notwendigkeit fortschrittlicher Seekabelsysteme unterstrichen, um diesen steigenden Anforderungen gerecht zu werden.

- Die zunehmende Verbreitung datenintensiver Aktivitäten und der Bedarf an einer robusten Netzwerkinfrastruktur erfordern den fortgesetzten und strategischen Einsatz von Unterseekabelsystemen für internationale und interregionale Verbindungen und positionieren die Systeme als einen wichtigen Bestandteil der digitalen Zukunft des asiatisch-pazifischen Raums.

Marktdynamik von Unterseekabelsystemen im asiatisch-pazifischen Raum

Treiber

„Stark steigende Nachfrage nach Hochgeschwindigkeitsverbindungen“

- Hochgeschwindigkeits-Internetverbindungen werden in der gesamten Asien-Pazifik-Region zu einer grundlegenden Voraussetzung, angetrieben durch die rasche Verbreitung digitaler Dienste, Cloud-Computing, Fernarbeit und datenintensiver Anwendungen.

- Da die Erwartungen der Verbraucher an nahtloses Streaming, sofortige Kommunikation und Echtzeitzugriff stetig steigen, wächst auch die Nachfrage nach schnelleren und zuverlässigeren globalen Datenübertragungen rasant. Seekabelsysteme, die für über 95 % des internationalen Internetverkehrs verantwortlich sind, spielen heute eine zentrale Rolle bei dieser digitalen Transformation, insbesondere in Schwellenländern mit wachsender Online-Bevölkerung.

- Um dem steigenden Bandbreitenbedarf gerecht zu werden, investieren Regierungen, Telekommunikationsanbieter und Technologieunternehmen massiv in neue und modernisierte Unterseekabelinfrastruktur. Diese Systeme verbessern nicht nur die Netzwerkgeschwindigkeit und reduzieren die Latenz, sondern fördern auch das Wachstum von Smart Cities, den digitalen Handel und den grenzüberschreitenden Datenaustausch. Da die digitale Vernetzung in der gesamten Region zu einer wirtschaftlichen und strategischen Priorität wird, etabliert sich die Nachfrage nach Hochgeschwindigkeitsinternet als entscheidender Treiber der Marktentwicklung.

Zum Beispiel

- Im November 2024 hob Digital Realty die steigende Nachfrage nach Hochgeschwindigkeitsverbindungen in den Hyperscale-Rechenzentren des asiatisch-pazifischen Raums hervor. Das Unternehmen betonte, dass 65 % der Organisationen in der Region aktiv formale Datenstrategien für ihre IT-Standorte umsetzen. Darüber hinaus integrieren 72 % der Unternehmen Datenstandortstrategien in ihre KI-Pläne, um Leistung und Skalierbarkeit zu verbessern. Die PlatformDIGITAL® von Digital Realty wurde entwickelt, um diese Anforderungen zu erfüllen, indem sie skalierbare und sichere Interkonnektionslösungen in wichtigen Märkten des asiatisch-pazifischen Raums bietet, darunter Tokio, Osaka, Singapur, Hongkong und Sydney.

- Im August 2024 hob das Swarajya Magazine Indiens Plan hervor, seine Internetkapazität bis 2025 durch drei große Unterseekabelprojekte zu vervierfachen: 2Africa Pearls, India-Asia-Express (IAX) und India-Europe-Express (IEX). Diese Initiativen spiegeln die stark steigende Nachfrage nach Hochgeschwindigkeitsverbindungen im asiatisch-pazifischen Raum wider, die durch das rasante digitale Wachstum und den hohen Datenverbrauch angetrieben wird. Durch die signifikante Erhöhung der Bandbreite und die Verbesserung der Anbindung wichtiger Regionen werden diese Unterseekabel eine entscheidende Rolle bei der Unterstützung bandbreitenintensiver Anwendungen und der Deckung des steigenden Datenbedarfs von Unternehmen, Cloud-Anbietern und Verbrauchern in der gesamten Region spielen.

- Im Dezember 2024 gab die NEC Corporation die Fertigstellung des Asia Direct Cable (ADC) bekannt, eines leistungsstarken Seekabelsystems mit einer Länge von rund 10.000 Kilometern. Das ADC verbindet China (Sonderverwaltungszone Hongkong und Provinz Guangdong), Japan, die Philippinen, Singapur, Thailand und Vietnam. Ausgelegt für einen Datenverkehr von über 160 Terabit pro Sekunde (Tbps), soll das ADC den wachsenden Bedarf an Hochgeschwindigkeitsverbindungen in Ost- und Südostasien decken. Das Kabel gehört dem ADC-Konsortium, dem führende Telekommunikations- und Technologieunternehmen wie China Telecom, China Unicom, PLDT Inc., Singtel, SoftBank Corp., Tata Communications und Viettel angehören. NEC, mit über 60 Jahren Erfahrung im Bereich Seekabelsysteme, fungierte als Systemintegrator für dieses Projekt und bot Komplettlösungen von der Kabelherstellung über die Installation bis hin zur Prüfung.

- Der rasant wachsende Bedarf an schnellem und zuverlässigem Internet im asiatisch-pazifischen Raum treibt den Ausbau von Seekabelsystemen maßgeblich voran. Angetrieben durch steigenden digitalen Konsum, Cloud-Dienste und neue Technologien, veranlasst diese Nachfrage Telekommunikationsanbieter und Technologiekonzerne zu hohen Investitionen in neue Kabelinfrastruktur. Diese Investitionen verbessern nicht nur die Datenkapazität und reduzieren die Latenz, sondern fördern auch das regionale Wirtschaftswachstum und die digitale Teilhabe. Da Konnektivität für den Alltag und die Wirtschaft immer wichtiger wird, bleiben Seekabel zentraler Bestandteil dieser digitalen Transformation und sichern sich ihre Rolle als wichtiger Wachstumstreiber auf dem Markt.

Zurückhaltung/Herausforderung

„Hohe Installations- und Wartungskosten“

- Seekabelsysteme zählen zu den kapitalintensivsten Komponenten der digitalen Infrastruktur. Hohe Vorlaufkosten entstehen durch Unterwasservermessung, Kabelherstellung, maritime Operationen und spezielle Installationsausrüstung. Je nach Länge und Verlauf kann die Verlegung eines einzelnen Seekabels zwischen 100 und über 500 Millionen US-Dollar kosten.

- Diese Kosten werden durch die Notwendigkeit, komplexe maritime Gegebenheiten zu bewältigen, grenzüberschreitende Genehmigungen einzuholen und Umwelt- und Sicherheitsvorschriften einzuhalten, zusätzlich erhöht. Für Entwicklungsländer und kleinere Betreiber können solch hohe Kapitalanforderungen ein erhebliches Markteintrittshindernis darstellen und eine breitere Beteiligung an der Entwicklung von Unterwasserinfrastruktur einschränken.

- Neben der Installation selbst tragen auch die langfristige Wartung und Reparatur von Unterseekabeln zur finanziellen Belastung bei. Schäden durch Naturkatastrophen, Fischerei und Schiffsanker sind relativ häufig – insbesondere in flachen Gewässern – und erfordern kostspielige und zeitkritische Einsätze spezialisierter Kabelreparaturschiffe. Da Wartungsarbeiten lange Ausfallzeiten mit sich bringen und geografisch durch die Verfügbarkeit von Schiffen und Genehmigungen eingeschränkt sind, bleiben die Betriebskosten über den gesamten Lebenszyklus des Kabels hoch. Diese finanziellen und logistischen Herausforderungen können neue Installationen verzögern und den Ausbau internationaler Verbindungen erschweren, wodurch die Kosten ein ständiger Hemmschuh für das Wachstum des Marktes für Unterseekabelsysteme im asiatisch-pazifischen Raum bleiben.

Zum Beispiel

- Eine im August 2021 im „Journal of Marine Science and Engineering“ veröffentlichte Studie zeigte, dass der Einsatz von Repeatern in Tiefsee-Glasfaser-Unterseekabelsystemen das Risiko von Kabelfehlern deutlich erhöht. Die Studie legt nahe, dass eine Minimierung der Repeateranzahl sowohl das Fehlerrisiko als auch die damit verbundenen hohen Installations- und Wartungskosten senken kann. Dies verdeutlicht, wie technische Designentscheidungen, wie beispielsweise die Anzahl der Repeater, die Gesamtkosteneffizienz und Ausfallsicherheit von Unterseekabelsystemen beeinflussen können.

- Hohe Installations- und Wartungskosten stellen weiterhin ein erhebliches Hemmnis im asiatisch-pazifischen Markt für Unterseekabel dar. Die kapitalintensive Verlegung und Instandhaltung von Unterseekabeln birgt erhebliche finanzielle Hürden, insbesondere für kleinere Unternehmen und Schwellenländer. Häufige Störungen und die Komplexität der maritimen Logistik treiben diese Kosten zusätzlich in die Höhe. Infolgedessen können diese hohen Kosten Infrastrukturprojekte verzögern, den Ausbau der regionalen Vernetzung einschränken und die Wirtschaftlichkeit neuer Projekte in Frage stellen.

Marktumfang für Unterseekabelsysteme im asiatisch-pazifischen Raum

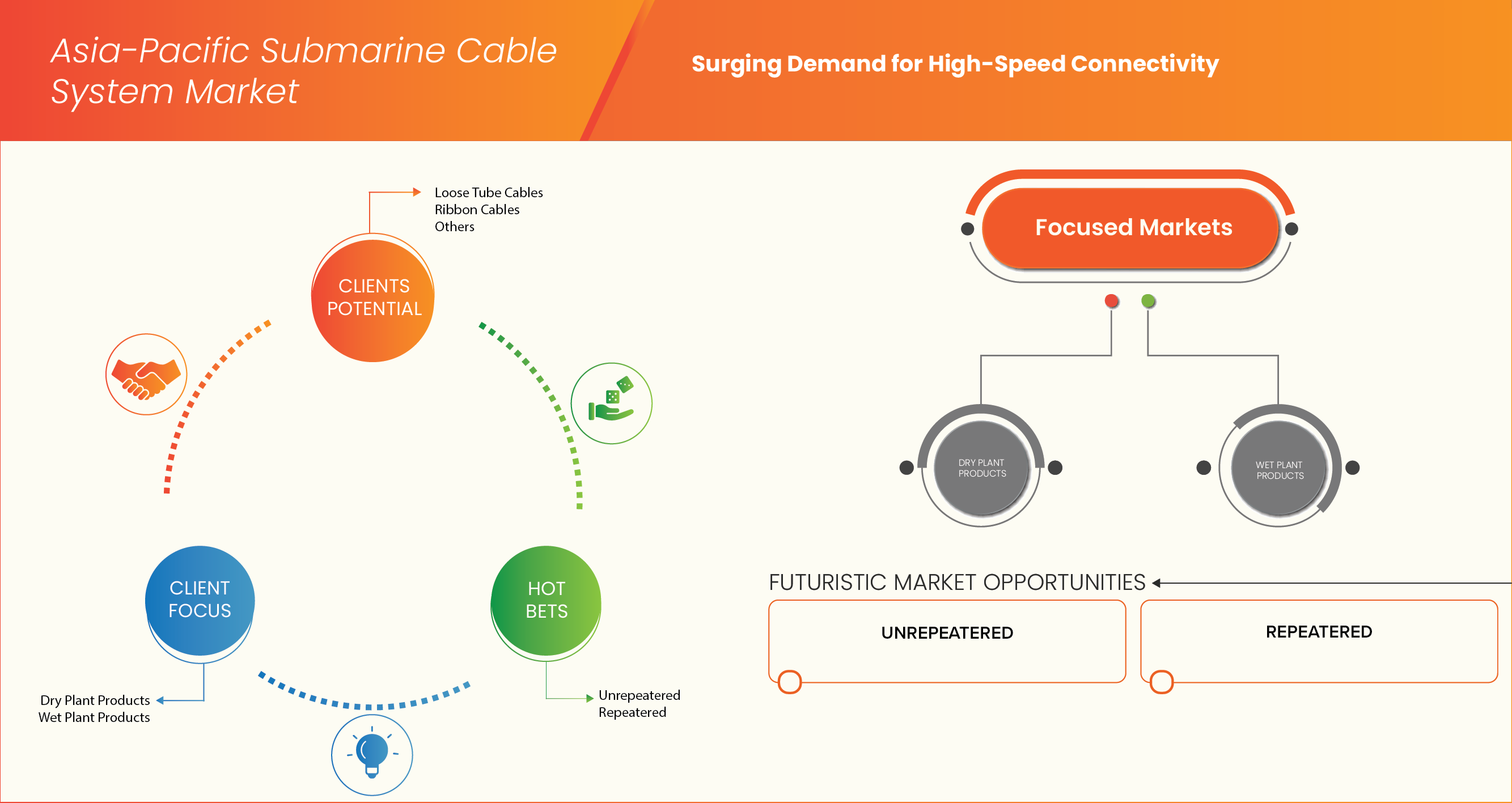

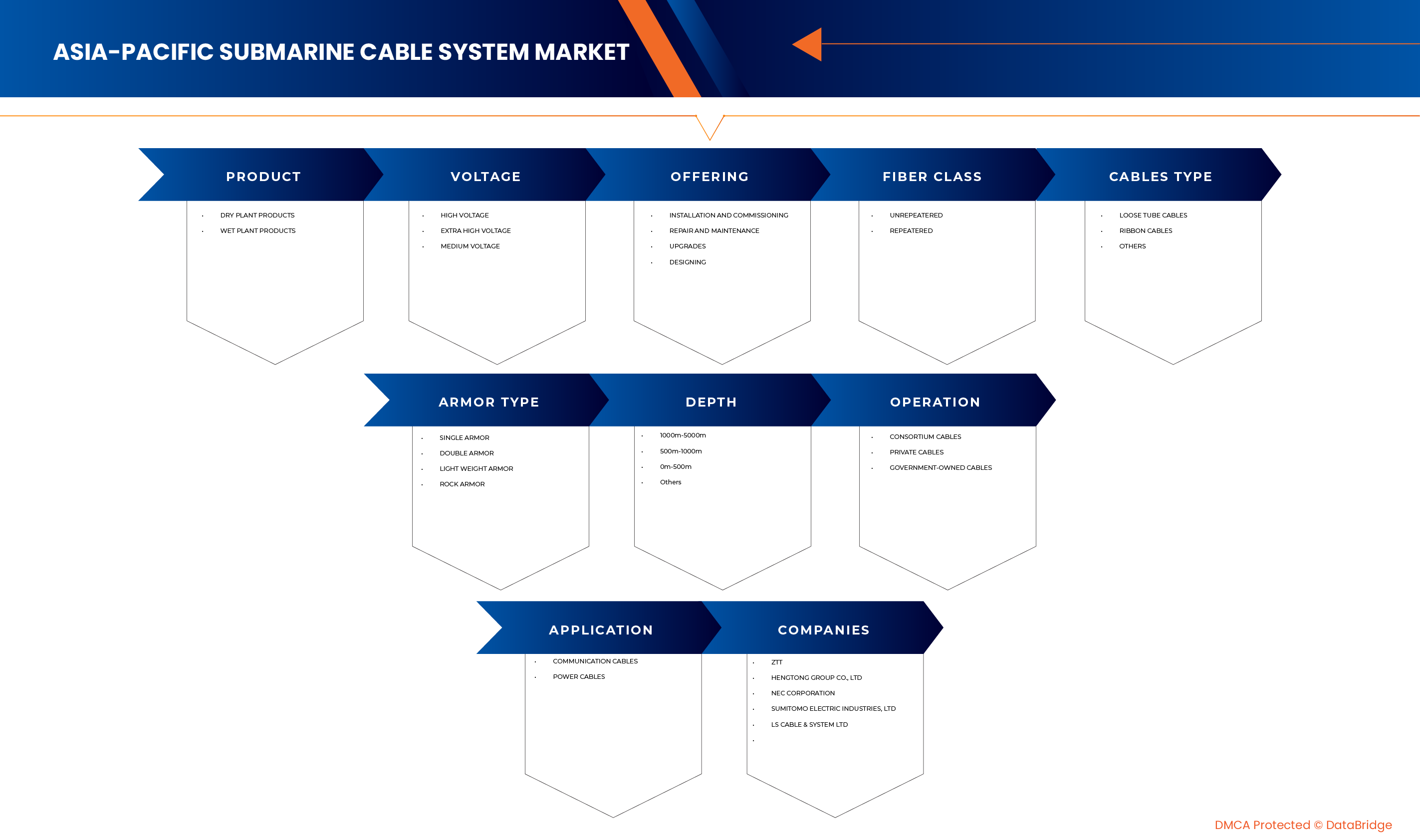

Der Markt für Unterseekabelsysteme im asiatisch-pazifischen Raum ist segmentiert nach Produkt, Spannung, Angebot, Faserklasse, Kabeltyp, Armierungstyp, Tiefe, Betrieb und Anwendung.

• Nebenprodukt

Basierend auf den Produkten ist der Markt für Unterseekabelsysteme im asiatisch-pazifischen Raum in Trockenanlagen und Nassanlagen unterteilt. Das Segment der Trockenanlagen wird voraussichtlich den Markt dominieren, da es als landseitige Infrastruktur – einschließlich Kabelanlandestationen, Netzwerkbetriebszentren und Stromversorgungseinrichtungen – eine entscheidende Rolle für den effektiven Betrieb und die Verwaltung von Unterseekabeln spielt. Die etablierte Infrastruktur und die damit verbundenen hohen Investitionen in landbasierte Komponenten für die nahtlose Integration in terrestrische Netze tragen maßgeblich zu seiner Marktführerschaft bei und gewährleisten eine zuverlässige Stromversorgung und Datenverarbeitung.

Das Segment der Trockenanlagenprodukte dürfte aufgrund kontinuierlicher technologischer Fortschritte bei Unterwasserkomponenten wie Repeatern, Abzweigeinheiten und optischen Unterwasserverstärkern das schnellste Wachstum verzeichnen. Diese Entwicklungen verbessern die Kabelkapazität deutlich, reduzieren Signalverluste und verlängern die Betriebsdauer. Zusätzlich wird dieses Wachstum durch die zunehmende Tiefe und Länge neuer Kabeltrassen begünstigt, wodurch anspruchsvollere und robustere Nassanlagenkomponenten für eine langfristige Leistungsfähigkeit erforderlich werden. Innovationen bei den Technologien für die Tiefseeverlegung und -wartung von Nassanlagenprodukten könnten die Akzeptanz dieses Segments weiter beschleunigen.

• Durch Spannung

Der Markt für Seekabelsysteme im asiatisch-pazifischen Raum ist nach Spannung in Hochspannung, Höchstspannung und Mittelspannung unterteilt. Das Hochspannungssegment dürfte den Markt dominieren, da der Betrieb von Repeatern und anderen aktiven Komponenten in Langstrecken-Kommunikationskabeln mit höheren Spannungen erforderlich ist, um Leistungsverluste über große Entfernungen zu minimieren. Der weitverbreitete Einsatz transozeanischer Kommunikationskabel, die den Großteil der Neuinstallationen ausmachen, trägt ebenfalls zur Präferenz für Hochspannungssysteme bei. Darüber hinaus erfordert der steigende Bedarf an Datenkapazität häufig leistungsstärkere Repeater und festigt so die führende Position des Hochspannungssegments.

Das Hochspannungssegment dürfte aufgrund des spezifischen Leistungsbedarfs von Kurzstrecken-Kommunikationskabeln zwischen Inseln oder entlang der Küste sowie zunehmend auch von Unterwasser-Stromübertragungsprojekten, bei denen niedrigere Spannungen effizienter oder besser für die Netzintegration geeignet sein können, das schnellste Wachstum verzeichnen. Dieses Wachstum wird zudem durch die zunehmende Nutzung spezialisierter Kurzstrecken-Rechenzentrumsverbindungen befeuert, bei denen Mittelspannung kostengünstig sein kann. Die wachsende Verfügbarkeit fortschrittlicher Leistungswandlungstechnologien für verschiedene Spannungsebenen, die die Wirtschaftlichkeit und den Zugang für diverse Unterwasseranwendungen im asiatisch-pazifischen Raum verbessern, beschleunigt diese Marktexpansion zusätzlich.

• Durch das Anbieten

Basierend auf dem Angebot ist der Markt für Unterseekabelsysteme im asiatisch-pazifischen Raum in Installation und Inbetriebnahme, Reparatur und Wartung, Modernisierung und Planung unterteilt. Das Segment Installation und Inbetriebnahme wird voraussichtlich den Markt dominieren, da die Verlegung neuer Unterseekabel mit hohen Investitionskosten und spezialisiertem Fachwissen verbunden ist. Dies umfasst die Trassenplanung, die Kabelverlegung und die finale Systemaktivierung. Das stetig wachsende Datenaufkommen und der Bedarf an neuen Trassen zur Anbindung von Schwellenländern und zur Umgehung von Überlastungsgebieten führen in dieser entscheidenden Anfangsphase zu einem größeren Marktanteil.

Der Bereich Installation und Inbetriebnahme wird aufgrund der entscheidenden Bedeutung für den kontinuierlichen Betrieb und die maximale Lebensdauer bestehender Kabelsysteme voraussichtlich am schnellsten wachsen. Mit zunehmendem Alter der Kabel und dem Aufkommen neuer Technologien steigt der Bedarf an proaktiver Wartung, Fehlererkennung und Kapazitätserweiterungen. Ein gesteigertes Bewusstsein für und die Einhaltung bewährter Betriebspraktiken, gepaart mit Verbesserungen in der Unterwasserrobotik und den Fähigkeiten von Reparaturschiffen, fördern die Nutzung dieser Dienstleistungen, um kostspielige Ausfallzeiten zu vermeiden und die Systemlebensdauer zu verlängern.

• Nach Faserklasse

Basierend auf der Faserklasse ist der Markt für Unterseekabelsysteme im asiatisch-pazifischen Raum in unverstärkte und verstärkte Systeme unterteilt. Das verstärkte Segment dürfte den Markt dominieren, da die meisten internationalen Unterseekabel im asiatisch-pazifischen Raum enorme Entfernungen zurücklegen. Dies erfordert Verstärkungsverstärker, um optische Signale zu verstärken und die Datenintegrität über Tausende von Kilometern zu gewährleisten. Die hohen Kapazitätsanforderungen trans-pazifischer und intra-asiatischer Routen erfordern Systeme, die eine dauerhafte Hochgeschwindigkeits-Datenübertragung über große Entfernungen ermöglichen. Dadurch werden verstärkte Kabel zu einer unverzichtbaren Lösung und festigen ihren Haupteinsatzbereich.

Das Segment der Repeater-basierten Systeme dürfte aufgrund des zunehmenden Ausbaus von Kurzstreckenkabeln zwischen Inseln oder Küstengewässern, insbesondere in Inselstaaten des asiatisch-pazifischen Raums, das schnellste Wachstum verzeichnen. Diese Systeme arbeiten oft ohne aktive Repeater über Entfernungen von typischerweise bis zu einigen hundert Kilometern und bieten somit eine kostengünstigere und einfachere Implementierungslösung. Darüber hinaus erweitern Fortschritte in der Glasfasertechnologie, wie beispielsweise verbesserte Dämpfung und kohärente Übertragung, die Reichweite von Systemen ohne Repeater und treiben damit die Nachfrage und das Wachstum dieser Anwendung weiter an.

• Nach Kabeltyp

Basierend auf dem Kabeltyp ist der Markt für Unterseekabelsysteme im asiatisch-pazifischen Raum in Bündeladerkabel, Flachbandkabel und Sonstige unterteilt. Das Segment der Bündeladerkabel dürfte den Markt dominieren, da es sich um eine weit verbreitete und robuste Bauweise für Unterseekabel handelt, die für ihre Flexibilität, einfache Handhabung bei der Verlegung und den effektiven Schutz der einzelnen Glasfasern vor Belastungen und Umwelteinflüssen bekannt ist. Ihre bewährte Zuverlässigkeit in rauen Unterwasserumgebungen, kombiniert mit ihrer Fähigkeit, unterschiedliche Faseranzahlen zu verarbeiten, sichert ihren Einsatz in diversen Unterseekabelprojekten.

Das Segment der Bündeladerkabel wird aufgrund der steigenden Nachfrage nach Kabeln mit höherer Faseranzahl bei Neuinstallationen und Modernisierungen voraussichtlich am schnellsten wachsen. Treiber dieser Entwicklung sind der Bedarf an erhöhter Kapazität und Zukunftssicherheit. Bündeladerkabel ermöglichen eine extrem dichte Faserpackung bei kleinerem Kabeldurchmesser und bieten dadurch erhebliche Vorteile hinsichtlich Fertigungseffizienz, Verlegung und Gesamtkosten pro Faser. Diese Umstellung zielt darauf ab, den Datendurchsatz in zunehmend überlasteten Kabelkorridoren zu maximieren. Der Ausbau neuer Hochleistungsrouten trägt ebenfalls zum verstärkten Einsatz von Bündeladerkabeln bei und beschleunigt so das Wachstum dieses Segments.

• Nach Rüstungstyp

Basierend auf der Art der Panzerung ist der Markt für Unterseekabelsysteme im asiatisch-pazifischen Raum in Einfachpanzerung, Doppelpanzerung, Leichtbaupanzerung und Felspanzerung unterteilt. Das Segment der Einfachpanzerung dürfte den Markt dominieren, da diese häufig in tieferen Meeresabschnitten eingesetzt wird, wo die Risiken durch äußere Einflüsse (z. B. Fischerei, Ankern) deutlich geringer sind. Die Einfachpanzerung bietet ausreichenden Schutz gegen Zugkräfte während der Verlegung und geringen Abrieb und stellt somit für die überwiegende Mehrheit der Tiefseekabeltrassen ein ausgewogenes Verhältnis zwischen Schutz und Wirtschaftlichkeit dar.

Das Segment der einfach armierten Kabel dürfte aufgrund des zunehmenden Kabeleinsatzes in flachen Küstengewässern und stark befahrenen Schifffahrtsrouten, wo die Bedrohungen durch Fischereifahrzeuge, Schiffsanker und Meeresbodenabrieb deutlich höher sind, voraussichtlich am schnellsten wachsen. Doppelarmierung bietet einen verbesserten mechanischen Schutz, der entscheidend ist, um Schäden zu vermeiden und die Systemstabilität in diesen gefährdeten Gebieten zu gewährleisten. Darüber hinaus führt die stärkere Betonung des Kabelschutzes und der Ausfallsicherheit in kritischen nationalen Infrastrukturprojekten zu höheren Wachstumsraten für robust armierte Kabeltypen.

• Nach Tiefe

Basierend auf der Tiefe ist der Markt für Unterseekabelsysteme im asiatisch-pazifischen Raum in die Segmente 0–500 m, 500–1000 m, 1000–5000 m und Sonstige unterteilt. Das Segment 1000–5000 m dürfte den Markt dominieren, da die großen internationalen Kommunikationskabel im asiatisch-pazifischen Raum über riesige Tiefseegebiete verlaufen. Dieser Tiefenbereich umfasst den Großteil des Meeresbodens, auf dem Kabel verlegt werden, und erfordert daher spezielle Tiefseeinstallationstechniken und -komponenten. Die Verbindung von Kontinenten und großen Landmassen erfordert zwangsläufig bedeutende Abschnitte in diesen Tiefen.

Das Segment zwischen 1000 m und 5000 m Tiefe dürfte aufgrund der zunehmenden Anzahl nationaler und regionaler Kabelsysteme, insbesondere in Inselstaaten, die vorwiegend in flacheren Gewässern nahe Küsten, Inseln und Kontinentalschelfen operieren, das schnellste Wachstum verzeichnen. Dieses Segment umfasst auch die kritische Infrastruktur für Offshore-Windparks und Öl-/Gasplattformen. Obwohl der Anteil am Gesamtvolumen geringer ist, führt die rasante Entwicklung der Küstenwirtschaften und spezialisierter Unterwasseranwendungen zu deutlich höheren Wachstumsraten für Kabelsysteme, die in diesen geringeren Tiefen verlegt werden.

• Durch Operation

Basierend auf dem Betriebsmodell ist der Markt für Unterseekabelsysteme im asiatisch-pazifischen Raum in Konsortialkabel, private Kabel und staatliche Kabel unterteilt. Das Segment der Konsortialkabel dürfte den Markt aufgrund der hohen Investitionskosten und des geteilten Risikos bei der Entwicklung transkontinentaler und großer interkontinentaler Kabelsysteme dominieren. Konsortien, bestehend aus mehreren Telekommunikationsbetreibern und Content-Anbietern, bündeln ihre Ressourcen, um diese großflächigen Hochleistungsnetze zu errichten und zu betreiben. Sie bilden das Rückgrat der globalen Internetanbindung und stellen den Großteil der Kabelverlegungen dar.

Das Segment der Konsortialkabel dürfte aufgrund der zunehmenden Investitionen von Hyperscale-Content-Anbietern (z. B. Google, Meta, Amazon, Microsoft) in ihre eigene dedizierte Unterseekabelinfrastruktur zur Unterstützung ihrer umfangreichen Rechenzentrumsnetzwerke und Cloud-Dienste das schnellste Wachstum verzeichnen. Diese privaten Kabel bieten eine bessere Kontrolle über Netzwerkarchitektur, Kapazität und Sicherheit. Dieser strategische Wandel der Technologiekonzerne, die ihren globalen Datenverkehr optimieren wollen, treibt die Wachstumsraten privat betriebener Kabelsysteme an.

• Auf Antrag

Basierend auf der Anwendung ist der Markt für Unterseekabelsysteme im asiatisch-pazifischen Raum in Kommunikationskabel und Stromkabel unterteilt. Das Segment der Kommunikationskabel wird voraussichtlich den Markt dominieren, da weltweit eine enorme Abhängigkeit von Unterseekabeln für die Übertragung von Internetdaten, Sprach- und Videoverkehr über Kontinente hinweg besteht. Die stetig wachsende Menge digitaler Inhalte, Cloud Computing und internationaler Geschäftsaktivitäten führt zu einer unstillbaren Nachfrage nach Kommunikationsverbindungen mit hoher Bandbreite und geringer Latenz. Dies macht die Kommunikation zum wichtigsten und größten Anwendungsbereich für Unterseekabelsysteme.

Das Segment Kommunikationskabel dürfte aufgrund des weltweit steigenden Fokus auf erneuerbare Energien, insbesondere Offshore-Windparks, das schnellste Wachstum verzeichnen. Unterseekabel sind unerlässlich für die Übertragung des von diesen Anlagen erzeugten Stroms in die Onshore-Netze. Zudem besteht ein wachsender Trend zur Vernetzung nationaler Stromnetze über Gewässer hinweg, um die Energieversorgungssicherheit zu erhöhen und die Stromverteilung zu optimieren. Obwohl der Marktanteil im Vergleich zu Kommunikationskabeln geringer ist, treibt die rasante Entwicklung der Infrastruktur für grüne Energie deutlich höhere Wachstumsraten für die Untersee-Stromübertragung voran.

Regionale Analyse des asiatisch-pazifischen Marktes für Unterseekabelsysteme

- Die Region Asien-Pazifik gilt als bedeutender Markt für Unterseekabelsysteme. Treiber dieser Entwicklung sind die hohe und zunehmende Verbreitung der digitalen Transformation, das massive Wachstum des Datenverkehrs und die Expansion von Cloud-Diensten. Dadurch wird die Infrastruktur zu einem wesentlichen Bestandteil der globalen Konnektivitäts- und Digitalwirtschaftsstrategien der Region.

- Die zunehmende Datennutzung und Internetverbreitung in Verbindung mit dem Bedarf an verbesserter Netzwerkstabilität und optimierter digitaler Infrastruktur in den verschiedenen Volkswirtschaften des asiatisch-pazifischen Raums sind ein wichtiger Katalysator für die unerlässliche und wachsende Nutzung von Unterseekabelsystemen in der Region.

- Die stetige Erweiterung und Modernisierung der Telekommunikationsinfrastruktur, insbesondere in wichtigen Wirtschaftszentren und Schwellenländern, sowie die hohe Belastung durch die Gewährleistung einer nahtlosen internationalen Kommunikation und der Vernetzung von Rechenzentren beschleunigen die Nachfrage nach leistungsstarken Unterseekabelsystemen mit hoher Kapazität im asiatisch-pazifischen Raum zusätzlich.

Markteinblicke für Unterseekabelsysteme in China und dem asiatisch-pazifischen Raum

Der Markt für Seekabelsysteme im chinesischen und asiatisch-pazifischen Raum wird primär durch den dringenden Bedarf an Unterstützung für das hohe und stetig wachsende digitale Datenaufkommen angetrieben, das insbesondere durch die große Anzahl an Internetnutzern, die boomende Cloud-Computing-Branche und die weitverzweigte Digitalwirtschaft bedingt ist. Dies erfordert den kontinuierlichen Ausbau und die Modernisierung von Seekabelsystemen für internationale Verbindungen und die Vernetzung von Rechenzentren. Gleichzeitig betont der Markt die wachsende Bedeutung der heimischen Fertigung und Innovation, um die Abhängigkeit von ausländischer Technologie zu verringern und die Netzwerkkapazität dringend zu erweitern, um die unstillbare Nachfrage zu befriedigen.

Markteinblicke für Unterseekabelsysteme in Indien und im asiatisch-pazifischen Raum

Der Markt für Seekabelsysteme in Indien und im asiatisch-pazifischen Raum wird primär durch den dringenden Bedarf an Unterstützung für das hohe und stetig wachsende digitale Datenaufkommen angetrieben. Dieser Bedarf resultiert insbesondere aus der rasant zunehmenden Internetnutzung, dem boomenden digitalen Dienstleistungssektor und den ambitionierten Initiativen von „Digital India“. Dies erfordert den kontinuierlichen Ausbau und die Modernisierung von Seekabelsystemen für internationale Verbindungen und regionale Datenknotenpunkte. Gleichzeitig betont der Markt die wachsende Bedeutung ausländischer Investitionen und Partnerschaften für den Ausbau der Netzwerkinfrastruktur sowie die dringende Notwendigkeit, den Breitbandzugang für die große Bevölkerung Indiens zu erweitern.

Marktanteil des Seekabelsystems im asiatisch-pazifischen Raum

Die Branche der Unterseekabelsysteme wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- ZTT (China)

- HENGTONG GROUP CO. LTD. (China)

- NEC Corporation (Japan)

- Sumitomo Electric Industries, Ltd. (Japan)

- LS Cable & System Ltd. (Südkorea)

- SSGCABLE (China)

- APAR Industries Ltd (Indien)

- Furukawa Electric Co., Ltd (Japan)

- Nusantara Marine (Indonesien)

- PT Ketrosden Triasmitra Tbk (Indonesien)

- PT INFRASTRUKTUR TELEKOMUNIKASI I (Indonesien)

- Taihan Cable & Solution Co., Ltd. (Südkorea)

- Ningbo Orient Wires & Cables Co., Ltd. (China)

- SubCom, LLC (USA)

- Pure Pro Technology Co., Ltd (China)

- PT NICA Globalmarin Indonesia (Indonesien)

- Prima Navalink (Indonesien)

- PT TWINK INDONESIA (Indonesien)

- OPTIC MARINE GROUP (Singapur)

- Xtera Inc. (USA)

- PT. Nautic Maritime Salvage (Indonesien)

- Qingdao Hanhe Cable Co. (China)

- OCC Corporation (Japan)

- PT Communication Cable Systems Indo (Indonesien)

- Prysmian-Gruppe (Italien)

- PT Voksel Electric Tbk (Indonesien)

Neueste Entwicklungen auf dem Markt für Unterseekabelsysteme im asiatisch-pazifischen Raum

- Im Dezember 2024 schloss die NEC Corporation den Bau des Asia Direct Cable (ADC) ab, eines leistungsstarken Seekabels, das China (Sonderverwaltungszone Hongkong und Provinz Guangdong), Japan, die Philippinen, Singapur, Thailand und Vietnam verbindet. Das ADC-Seekabel gehört dem ADC-Konsortium und verfügt über mehrere Paare hochleistungsfähiger Glasfasern. Es ist für eine Datenübertragungsrate von über 160 Terabit pro Sekunde ausgelegt und ermöglicht so die Übertragung großer Datenmengen in Ost- und Südostasien.

- Im Juni 2024 erwarb Sumitomo Electric die Mehrheitsbeteiligung an Südkabel, einem führenden deutschen Hersteller von Hochspannungskabeln. Diese Akquisition stärkt Sumitomo Electrics Kapazitäten zur Realisierung zweier großer HGÜ-Projekte (Hochspannungs-Gleichstrom-Übertragung) für Amprion, einen deutschen Übertragungsnetzbetreiber. Die Projekte, Korridor B V49 und ein Teil des Rhein-Main-Link, sind zentral für die deutsche Energiewende und haben einen Gesamtwert von über 3 Milliarden Euro. Die Akquisition unterstützt zudem den Ausbau der Produktionskapazitäten von Sumitomo Electric in Deutschland und trägt damit zu den Klimaneutralitätszielen des Landes bei.

- Im Mai 2024 wurde Sumitomo Electric von SSEN Transmission als bevorzugter Bieter für die Verlegung von Unterseekabeln, der sogenannten Shetland-2-Hochspannungs-Gleichstromverbindung, zwischen den Shetlandinseln und dem schottischen Festland ausgewählt. Dieses Projekt wird drei Offshore-Windparks in der Nähe der Shetlandinseln an das nationale Stromnetz anschließen und 1,8 GW Windenergie hinzufügen, was 13 % der installierten Offshore-Windkapazität Großbritanniens entspricht. Im Rahmen dieser Initiative errichtet Sumitomo Electric in Nigg, Schottland, eine Kabelfabrik für 350 Millionen GBP, die voraussichtlich Hunderte von Arbeitsplätzen schaffen und Großbritanniens Ziel der Klimaneutralität bis 2050 unterstützen wird.

- Im April 2025 erweitert APAR Industries Limited die Kabelfertigungskapazitäten in ihrem Werk in Khatalwada, Gujarat, einem ihrer wichtigsten Produktionsstandorte. Dort werden bereits verschiedene Kabelarten hergestellt, darunter Seekabel, Spezial-Seekabel und Elastomerkabel. Das Erweiterungsprojekt soll APAR dabei unterstützen, die steigende nationale und internationale Nachfrage nach Hochleistungskabelsystemen in Branchen wie Energie, erneuerbare Energien, Verteidigung und maritime Infrastruktur zu decken. Es ist jedoch wichtig zu betonen, dass es sich bei dieser Entwicklung um eine interne Kapazitätserweiterung handelt und nicht um das Ergebnis einer Partnerschaft, eines Joint Ventures oder einer Übernahme.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 Ziele der Studie

1.2 MARKTDEFINITION

1.3 ÜBERSICHT

1.4 EINSCHRÄNKUNGEN

1,5 ABGEDECKTE MÄRKTE

2. Marktsegmentierung

2.1 ABGEDECKTE MÄRKTE

2.2 Geographischer Geltungsbereich

2,3 Jahre werden für die Studie berücksichtigt

2.4 WÄHRUNG UND PREISE

2.5 DBMR-TRIPOD-DATENVALIDIERUNGSMODELL

2.6 Multivariate Modellierung

2.7 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.8 DBMR Marktpositionsraster

2.9 DBMR-Anteilsanalyse der Lieferanten

2.1 Sekundärquellen

2.11 ANNAHMEN

3. ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

4.1 Wettbewerbsanalyse des Unternehmens

4.1.1 Strategische Entwicklung

4.1.2 TECHNOLOGIEIMPLEMENTIERUNGSPROZESS

4.1.2.1 Herausforderungen

4.1.2.2 INTERNE IMPLEMENTIERUNG/AUSGELASSENE (DRITTANBIETER-) IMPLEMENTIERUNG

4.1.2.3 Technologieausgaben des Unternehmens

4.1.2.4 KUNDENSTAMM

4.1.2.5 SERVICEPOSITIONIERUNG

4.1.2.6 KUNDENFEEDBACK/BEWERTUNG (B2B ODER B2C)

4.1.2.7 Anwendungsbereich

4.1.2.8 DIENSTPLATTFORMMATRIX

4.2 Technologieanalyse

4.2.1 Schlüsseltechnologien

4.2.1.1 Optische Fasertechnologie

4.2.1.2 Repeater/Optische Verstärker

4.2.1.3 Stromversorgungseinrichtungen (PFE)

4.2.1.4 Räumliches Multiplexing (SDM)

4.2.2 Ergänzende Technologien

4.2.2.1 INSTALLATION UND INBETRIEBNAHME

4.2.3 ANLIEGENDE TECHNOLOGIEN

4.3 ANWENDUNGSFÄLLE & IHRE ANALYSE

4.4 ÜBERSICHT

4.4.1 Primäre Preismodelle

4.4.2 Einflussfaktoren auf die Preisgestaltung

4.4.3 PREISTAKTIVITÄTEN DER WETTBEWERBER

4.4.4 Marktherausforderungen mit Einfluss auf die Preisstrategie

4.4.5 Strategische Preisstrategien führender Anbieter

4.4.6 SCHLUSSFOLGERUNG

4.5 FINANZIERUNGSDETAILS – INVESTORENÜBERSICHT: MARKT FÜR UNTERBOOTKABELSYSTEME IM ASIATISCH-PAZIFISCHEN RAUM

4.5.1 Technologiegiganten

4.5.2 Telekommunikations- und Infrastrukturunternehmen

4.5.3 Beteiligung von Regierung und öffentlichem Sektor

4.5.4 Private Equity und Investmentfonds

4.5.5 Kooperative und grenzüberschreitende Finanzierung

4.5.6 Strategischer Schwerpunkt der Finanzierung

4.5.7 TRENDS BEI DER INVESTORENBETEILIGUNG

4.5.8 SCHLUSSFOLGERUNG

4.6 Branchenanalyse & Zukunftsszenario: Markt für U-Boot-Kabelsysteme im asiatisch-pazifischen Raum

4.6.1 Aktuelle Branchenlandschaft

4.6.2 Technologische Fortschritte verändern die Branche

4.6.3 REGIONALE UND GEOPOLITISCHE DIMENSIONEN

4.6.4 Herausforderungen für die Branche

4.6.5 Markttreiber und strategische Kursänderungen

4.6.6 Integration mit Zielen für erneuerbare Energien und Nachhaltigkeit

4.6.7 ZUKUNFTSAUSSICHTEN UND SICH ERSCHAFFENDE CHANCEN

4.6.8 FAZIT: DER WEG IN DIE ZUKUNFT

4.7 Marktdurchdringung und Wachstumspotenzialanalyse: Markt für Unterwasserkabelsysteme im asiatisch-pazifischen Raum

4.7.1 Marktdurchdringungsübersicht

4.7.1.1 Reife Volkswirtschaften mit hoher Infrastrukturdichte

4.7.1.2 Schwellenländer mit schneller Einführung

4.7.1.3 INSEL- UND ENTWICKLUNGSLÄNDER MIT GERINGER DURCHBRUCH

4.7.2 WICHTIGSTE FAKTOREN FÜR DIE MARKTPRÄNETRATION

4.7.2.1 Explosives Wachstum der Datennachfrage

4.7.2.2 Digitale Transformation und Cloud-Infrastruktur

4.7.2.3 Regionale Vernetzung und Handelsintegration

4.7.2.4 ÖFFENTLICH-PRIVATE PARTNERSCHAFTEN

4.7.3 Wachstumspotenzialanalyse

4.7.3.1 TECHNOLOGISCHE FORTSCHRITTE

4.7.3.2 Geographische Expansion

4.7.3.3 Diversifizierung der Serviceebene

4.7.4 Wachstums-Hotspots und strategische Märkte

4.7.4.1 SÜDOSTASIEN

4.7.4.2 SÜDASIEN

4.7.4.3 OZEANIEN UND PAZIFIKINSELN

4.7.5 ZUKÜNFTIGE WACHSTUMSPERSPEKTIVEN

4.7.5.1 Integration mit neuen Technologien

4.7.5.2 Nachhaltigkeit und grüne Infrastruktur

4.7.5.3 Strategische Resilienz und Sicherheit

4.7.5.4 ZUNEHMENDE ROLLE VON HYPERSCALERN

4.7.5.5 REGIERUNGSGEFÜHRTE REGIONALE INITIATIVEN

4.7.6 Langfristiger Ausblick

4.7.7 SCHLUSSFOLGERUNG

4.8 Gründe für Investitionen von Anlegern im asiatisch-pazifischen Markt für Unterwasserkabelsysteme

4.8.1 STEIGENDE NACHFRAGE NACH DATENVERBINDUNG

4.8.2 Strategische Kontrolle über die digitale Infrastruktur

4.8.3 Regionale Wirtschaftsintegration und digitale Transformation

4.8.4 Langfristiger Investitionsanreiz für Infrastruktur

4.8.5 Unterstützung für Cloud-Erweiterung und Rechenzentrumsökosysteme

4.8.6 Geopolitische und sicherheitsrelevante Überlegungen

4.8.7 Entstehung von Projekten im Bereich erneuerbarer Energien und Energieübertragung

4.8.8 TECHNOLOGISCHER FORTSCHRITT UND INNOVATIONSMÖGLICHKEITEN

4.8.9 ÖKOSYSTEM FÜR KOLLABORATIVE INVESTITIONEN

4.8.10 Nachhaltigkeits- und Umweltziele

4.8.11 SCHLUSSFOLGERUNG

5 MARKTÜBERSICHT

5.1 FAHRER

5.1.1 STARK STEIGENDE NACHFRAGE NACH HOCHGESCHWINDIGKEITSKONNEKTIVITÄT.

5.1.2 Rasantes Wachstum von Rechenzentrumsökosystemen

5.1.3 Staatliche Unterstützung für die digitale Infrastruktur

5.1.4 Steigende Investitionen von Hyperscale-Cloud-Anbietern

5.2 FESSELN

5.2.1 HOHE INSTALLATIONS- UND WARTUNGSKOSTEN

5.2.2 Geopolitische Spannungen mit Auswirkungen auf Kabeltrassen

5.3 CHANCE

5.3.1 Das Aufkommen von KI und 6G-Technologien

5.3.2 MANGELNDE ZUVERLÄSSIGE VERBINDUNG AUF ISOLIERTEN INSELN

5.3.3 Erhöhung der Finanzmittel durch private Konsortien

5.4 HERAUSFORDERUNGEN

5.4.1 Verzögerungen aufgrund komplexer behördlicher Genehmigungsverfahren

5.4.2 Regelmäßige Betriebsstörungen aufgrund von Naturgefahren

6. Markt für U-Boot-Kabelsysteme im asiatisch-pazifischen Raum, nach Produkt

6.1 ÜBERSICHT

6.2 TROCKENE PFLANZENPRODUKTE

6.3 Nasspflanzenprodukte

7. Markt für U-Boot-Kabelsysteme im asiatisch-pazifischen Raum, nach Spannung

7.1 ÜBERSICHT

7.2 HOCHSPANNUNG

7.3 EXTRA HOCHSPANNUNG

7.4 MITTELSPANNUNG

8. Markt für U-Boot-Kabelsysteme im asiatisch-pazifischen Raum, nach Angebot

8.1 ÜBERSICHT

8.2 INSTALLATION UND INBETRIEBNAHME

8.3 Reparatur und Wartung

8.4 Upgrades

8.5 GESTALTUNG

9. Markt für U-Boot-Kabelsysteme im asiatisch-pazifischen Raum, nach Faserklasse

9.1 ÜBERSICHT

9.2 NICHT WIEDERHOLT

9.3 WIEDERHOLT

10. Markt für U-Boot-Kabelsysteme im asiatisch-pazifischen Raum, nach Kabeltyp

10.1 ÜBERSICHT

10.2 Lose-Rohr-Kabel

10.3 Flachbandkabel

10.4 ANDERE

11. Markt für U-Boot-Kabelsysteme im asiatisch-pazifischen Raum, nach Panzerungstyp

11.1 ÜBERSICHT

11.2 EINZELRÜSTUNG

11.3 DOPPELRÜSTUNG

11.4 LEICHTE RÜSTUNG

11.5 Felsrüstung

12. Markt für U-Boot-Kabelsysteme im asiatisch-pazifischen Raum, nach Tiefe

12.1 ÜBERSICHT

12.2 1000 m – 5000 m

12.3 500 m–1000 m

12.4 0M-500M

12.5 ANDERE

13. Markt für U-Boot-Kabelsysteme im asiatisch-pazifischen Raum, nach Einsatzgebiet

13.1 ÜBERSICHT

13.2 Konsortiumskabel

13.3 Private Kabel

13.4 KABEL IM BESITZ DER REGIERUNG

14. Markt für U-Boot-Kabelsysteme im asiatisch-pazifischen Raum, nach Anwendungsbereich

14.1 ÜBERSICHT

14.2 Kommunikationskabel

14.3 Stromkabel

15. Markt für U-Boot-Kabelsysteme im asiatisch-pazifischen Raum, nach Ländern

15.1 ASIEN-PAZIFIK

15.1.1 CHINA

15.1.2 JAPAN

15.1.3 SÜDKOREA

15.1.4 INDIEN

15.1.5 SINGAPUR

15.1.6 Australien

15.1.7 INDONESIEN

15.1.8 THAILAND

15.1.9 MALAYSIA

15.1.10 PHILIPPINEN

15.1.11 TAIWAN

15.1.12 VIETNAM

15.1.13 NEUSEELAND

15.1.14 ÜBRIGER ASIEN-PAZIFIK

16. Markt für U-Boot-Kabelsysteme im asiatisch-pazifischen Raum, Unternehmenslandschaft

16.1 AKTIENANALYSE: ASIEN-PAZIFIK

17 SWOT-ANALYSE

18. Firmenprofil

18.1 ZTT

18.1.1 Unternehmensübersicht

18.1.2 PRODUKTPORTFOLIO

18.1.3 Jüngste Entwicklungen

18.2 HENGTONG GROUP CO., LTD

18.2.1 Unternehmensübersicht

18.2.2 PRODUKTPORTFOLIO

18.2.3 Jüngste Entwicklungen

18.3 NEC CORPORATION

18.3.1 Unternehmensübersicht

18.3.2 Umsatzanalyse

18.3.3 PRODUKTPORTFOLIO

18.3.4 Jüngste Entwicklungen

18.4 SUMITOMO ELECTRIC INDUSTRIES, LTD.

18.4.1 Unternehmensübersicht

18.4.2 Umsatzanalyse

18.4.3 PRODUKTPORTFOLIO

18.4.4 Jüngste Entwicklungen

18.5 LS CABLE & SYSTEM LTD

18.5.1 Unternehmensübersicht

18.5.2 PRODUKTPORTFOLIO

18.5.3 Aktuelle Entwicklungen

18.6 APAR INDUSTRIES LTD.

18.6.1 Unternehmensübersicht

18.6.2 Umsatzanalyse

18.6.3 PRODUKTPORTFOLIO

18.6.4 Jüngste Entwicklungen

18.7 FURUKAWA ELECTRIC CO., LTD.

18.7.1 Unternehmensübersicht

18.7.2 Umsatzanalyse

18.7.3 PRODUKTPORTFOLIO

18.7.4 Jüngste Entwicklungen

18.8 NINGBO ORIENT WIRES & CABLES CO., LTD.

18.8.1 Unternehmensübersicht

18.8.2 Umsatzanalyse

18.8.3 PRODUKTPORTFOLIO

18.8.4 NEUESTE ENTWICKLUNGEN

18.9 NUSANTARA MARINE

18.9.1 Unternehmensübersicht

18.9.2 PRODUKTPORTFOLIO

18.9.3 Jüngste Entwicklungen

18.1 OCC CORPORATION

18.10.1 Unternehmensübersicht

18.10.2 PRODUKTPORTFOLIO

18.10.3 Aktuelle Entwicklungen

18.11 OMS GROUP SDN BHD.

18.11.1 Unternehmensübersicht

18.11.2 PRODUKTPORTFOLIO

18.11.3 Jüngste Entwicklungen

18.12 PT COMMUNICATION CABLE SYSTEMS INDONESIA TBK.

18.12.1 Unternehmensübersicht

18.12.2 Umsatzanalyse

18.12.3 PRODUKTPORTFOLIO

18.12.4 Jüngste Entwicklungen

18.13 PT KETROSDEN TRIASMITRA TBK

18.13.1 Unternehmensübersicht

18.13.2 Umsatzanalyse

18.13.3 PRODUKTPORTFOLIO

18.13.4 Jüngste Entwicklungen

18.14 PT. NAUTISCHE MARITIME BERGUNG

18.14.1 Unternehmensübersicht

18.14.2 PRODUKTPORTFOLIO

18.14.3 Jüngste Entwicklungen

18.15 PT NICA EUMARIN INDONESIEN

18.15.1 Unternehmensübersicht

18.15.2 PRODUKTPORTFOLIO

18.15.3 NEUESTE ENTWICKLUNGEN

18.16 PT TWINK INDONESIEN

18.16.1 Unternehmensübersicht

18.16.2 PRODUKTPORTFOLIO

18.16.3 NEUESTE ENTWICKLUNGEN

18.17 PT VOKSEL ELECTRIC TBK

18.17.1 Unternehmensübersicht

18.17.2 Umsatzanalyse

18.17.3 PRODUKTPORTFOLIO

18.17.4 Jüngste Entwicklungen

18.18 PRIMA NAVALINK

18.18.1 Unternehmensübersicht

18.18.2 PRODUKTPORTFOLIO

18.18.3 NEUESTE ENTWICKLUNGEN

18.19 PRYSMIAN

18.19.1 Unternehmensübersicht

18.19.2 Umsatzanalyse

18.19.3 PRODUKTPORTFOLIO

18.19.4 NEUESTE ENTWICKLUNGEN

18.2 PURE PRO TECHNOBLOGY CO., LTD

18.20.1 Unternehmensübersicht

18.20.2 PRODUKTPORTFOLIO

18.20.3 NEUESTE ENTWICKLUNGEN

18.21 SSGCABLE

18.21.1 Unternehmensübersicht

18.21.2 PRODUKTPORTFOLIO

18.21.3 JÜNGSTE ENTWICKLUNGEN

18.22 SUBCOM, LLC

18.22.1 Unternehmensübersicht

18.22.2 PRODUKTPORTFOLIO

18.22.3 Jüngste Entwicklungen

18.23 TAIHAN CABLE & SOLUTION CO., LTD.

18.23.1 Unternehmensübersicht

18.23.2 Umsatzanalyse

18.23.3 PRODUKTPORTFOLIO

18.23.4 Jüngste Entwicklungen

18.24 TELKOM INFRA

18.24.1 Unternehmensübersicht

18.24.2 PRODUKTPORTFOLIO

18.24.3 Jüngste Entwicklungen

18.25 QINGDAO HANHE CABLE CO., LTD.

18.25.1 Unternehmensübersicht

18.25.2 Umsatzanalyse

18.25.3 PRODUKTPORTFOLIO

18.25.4 NEUESTE ENTWICKLUNGEN

18.26 XTERA

18.26.1 Unternehmensübersicht

18.26.2 PRODUKTPORTFOLIO

18.26.3 JÜNGSTE ENTWICKLUNGEN

19. FRAGEBOGEN

20 VERWANDTE BERICHTE

Tabellenverzeichnis

TABELLE 1 VERGLEICHENDE UNTERNEHMENSANALYSE

TABELLE 2 TECHNOLOGIEMATRIX

TABELLE 3 ANWENDUNGSFALLANALYSE

TABELLE 4 MARKT FÜR U-BOOT-KABELSYSTEME IM ASIATISCH-PAZIFISCHEN RAUM, NACH PRODUKT, 2018-2032 (TAUSEND USD)

TABELLE 5 ASIEN-PAZIFISCHER TROCKENPFLANZENPRODUKTE IM MARKT FÜR UNTERBOOTKABELSYSTEME, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 6 ASIEN-PAZIFISCHER NASSANLAGENPRODUKTE IM MARKT FÜR U-BOOT-KABELSYSTEME, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 7 MARKT FÜR U-BOOT-KABELSYSTEME IM ASIATISCH-PAZIFISCHEN RAUM, NACH SPANNUNG, 2018-2032 (TAUSEND USD)

TABELLE 8 MARKT FÜR U-BOOT-KABELSYSTEME IM ASIATISCH-PAZIFISCHEN RAUM, NACH ANGEBOT, 2018-2032 (TAUSEND USD)

TABELLE 9 TABELLE 7 MARKT FÜR U-BOOT-KABELSYSTEME IM ASIATISCH-PAZIFISCHEN RAUM, NACH FASERNKLASSE, 2018-2032 (TAUSEND USD)

TABELLE 10 MARKT FÜR U-BOOT-KABELSYSTEME IM ASIATISCH-PAZIFISCHEN RAUM, NACH KABELTYP, 2018-2032 (TAUSEND USD)

TABELLE 11 MARKT FÜR U-BOOT-KABELSYSTEME IM ASIATISCH-PAZIFISCHEN RAUM, NACH PANZERUNGSTYP, 2018-2032 (TAUSEND USD)

TABELLE 12 MARKT FÜR UNTERBOOTKABELSYSTEME IM ASIATISCH-PAZIFISCHEN RAUM, NACH TIEFE, 2018-2032 (TAUSEND USD)

TABELLE 13 MARKT FÜR UNTERBOOTKABELSYSTEME IM ASIATISCH-PAZIFISCHEN RAUM, NACH BETRIEB, 2018-2032 (TAUSEND USD)

TABELLE 14 MARKT FÜR U-BOOT-KABELSYSTEME IM ASIATISCH-PAZIFISCHEN RAUM, NACH ANWENDUNG, 2018-2032 (TAUSEND USD)

TABELLE 15 ASIEN-PAZIFISCHER MARKT FÜR KOMMUNIKATIONSKABEL IN UNTERBOOTKABELSYSTEMEN, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 16 ASIEN-PAZIFISCHER TROCKENPFLANZENPRODUKTE IM MARKT FÜR UNTERBOOTKABELSYSTEME, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 17 ASIEN-PAZIFISCHER NASSANLAGENPRODUKTE IM MARKT FÜR U-BOOT-KABELSYSTEME, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 18 TABELLE 16 ASIEN-PAZIFISCHER STROMANLAGEN IN U-BOOT-KABELSYSTEMEN, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 19 ASIEN-PAZIFISCHER TROCKENPFLANZENPRODUKTE IM MARKT FÜR UNTERBOOTKABELSYSTEME, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 20 ASIEN-PAZIFISCHER NASSANLAGENPRODUKTE IM BEREICH STROMKABEL IN U-BOOT-KABELSYSTEMEN, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 21 MARKT FÜR U-BOOT-KABELSYSTEME IM ASIATISCH-PAZIFISCHEN RAUM, 2018-2032 (TAUSEND USD)

TABELLE 22 MARKT FÜR U-BOOT-KABELSYSTEME IM ASIATISCH-PAZIFISCHEN RAUM, NACH LÄNDERN, 2018-2032 (TAUSEND USD)

TABELLE 23 CHINAISCHER MARKT FÜR U-BOOT-KABELSYSTEME, NACH PRODUKT, 2018-2032 (TAUSEND USD)

TABELLE 24 CHINA TROCKENPFLANZENPRODUKTE IM MARKT FÜR U-BOOT-KABELSYSTEME, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 25 CHINAL NASSANLAGENPRODUKTE AUF DEM MARKT FÜR U-BOOT-KABELSYSTEME, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 26 CHINAISCHER MARKT FÜR U-BOOT-KABELSYSTEME, NACH SPANNUNG, 2018-2032 (TAUSEND USD)

TABELLE 27 CHINAISCHER MARKT FÜR U-BOOT-KABELSYSTEME, NACH ANGEBOT, 2018-2032 (TAUSEND USD)

TABELLE 28 CHINAISCHER MARKT FÜR U-BOOT-KABELSYSTEME, NACH FASERNKLASSE, 2018-2032 (TAUSEND USD)

TABELLE 29 CHINAISCHER MARKT FÜR U-BOOT-KABELSYSTEME, NACH KABELTYP, 2018-2032 (TAUSEND USD)

TABELLE 30 CHINALMARKT FÜR U-BOOT-KABELSYSTEME, NACH PANZERUNGSTYP, 2018-2032 (TAUSEND USD)

TABELLE 31 CHINALMARKT FÜR U-BOOT-KABELSYSTEME, NACH TIEFE, 2018-2032 (TAUSEND USD)

TABELLE 32 CHINAISCHER MARKT FÜR U-BOOT-KABELSYSTEME, NACH BETRIEB, 2018-2032 (TAUSEND USD)

TABELLE 33 CHINAISCHER MARKT FÜR U-BOOT-KABELSYSTEME, NACH ANWENDUNG, 2018-2032 (TAUSEND USD)

TABELLE 34 CHINESISCHER MARKT FÜR KOMMUNIKATIONSKABEL IN U-BOOT-KABELSYSTEMEN, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 35 CHINA TROCKENPFLANZENPRODUKTE IM MARKT FÜR U-BOOT-KABELSYSTEME, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 36 CHINAL NASSANLAGENPRODUKTE AUF DEM MARKT FÜR U-BOOT-KABELSYSTEME, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 37 CHINESISCHER MARKT FÜR STROMANLAGEN IN U-BOOT-KABELSYSTEMEN, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 38 CHINA TROCKENPFLANZENPRODUKTE AUF DEM MARKT FÜR U-BOOT-KABELSYSTEME, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 39 CHINA NASSANLAGENPRODUKTE IM BEREICH STROMKABEL IN U-BOOT-KABELSYSTEMEN, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 40 JAPANISCHER MARKT FÜR U-BOOT-KABELSYSTEME, NACH PRODUKT, 2018-2032 (TAUSEND USD)

TABELLE 41 JAPANISCHE TROCKENPFLANZENPRODUKTE AUF DEM MARKT FÜR U-BOOT-KABELSYSTEME, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 42 JAPANISCHE NASSANLAGENPRODUKTE AUF DEM MARKT FÜR U-BOOT-KABELSYSTEME, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 43 JAPANISCHER MARKT FÜR U-BOOT-KABELSYSTEME, NACH SPANNUNG, 2018-2032 (TAUSEND USD)

TABELLE 44 JAPANISCHER MARKT FÜR U-BOOT-KABELSYSTEME, NACH ANGEBOT, 2018-2032 (TAUSEND USD)

TABELLE 45 JAPANISCHER MARKT FÜR U-BOOT-KABELSYSTEME, NACH FASERNKLASSE, 2018-2032 (TAUSEND USD)

TABELLE 46 JAPANISCHER MARKT FÜR U-BOOT-KABELSYSTEME, NACH KABELTYP, 2018-2032 (TAUSEND USD)

TABELLE 47 JAPANISCHER MARKT FÜR U-BOOT-KABELSYSTEME, NACH PANZERUNGSTYP, 2018-2032 (TAUSEND USD)

TABELLE 48 JAPANISCHER MARKT FÜR U-BOOT-KABELSYSTEME, NACH TIEFE, 2018-2032 (TAUSEND USD)

TABELLE 49 JAPANISCHER MARKT FÜR U-BOOT-KABELSYSTEME, NACH BETRIEB, 2018-2032 (TAUSEND USD)

TABELLE 50 JAPANISCHER MARKT FÜR U-BOOT-KABELSYSTEME, NACH ANWENDUNG, 2018-2032 (TAUSEND USD)

TABELLE 51 JAPANISCHER MARKT FÜR KOMMUNIKATIONSKABEL IN U-BOOT-KABELSYSTEMEN, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 52 JAPANISCHE TROCKENPFLANZENPRODUKTE AUF DEM MARKT FÜR U-BOOT-KABELSYSTEME, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 53 JAPANISCHE NASSANLAGENPRODUKTE AUF DEM MARKT FÜR U-BOOT-KABELSYSTEME, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 54 JAPANISCHER MARKT FÜR STROMANLAGEN IN U-BOOT-KABELSYSTEMEN, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 55 JAPANISCHE TROCKENPFLANZENPRODUKTE AUF DEM MARKT FÜR U-BOOT-KABELSYSTEME, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 56 JAPANISCHE NASSANLAGENPRODUKTE IM BEREICH STROMKABEL IN U-BOOT-KABELSYSTEMEN, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 57 SÜDKOREANISCHER MARKT FÜR U-BOOT-KABELSYSTEME, NACH PRODUKT, 2018-2032 (TAUSEND USD)

TABELLE 58 SÜDKOREANISCHE TROCKENPFLANZENPRODUKTE IM MARKT FÜR U-BOOT-KABELSYSTEME, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 59 SÜDKOREANISCHE NASSANLAGENPRODUKTE AUF DEM MARKT FÜR U-BOOT-KABELSYSTEME, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 60 SÜDKOREANISCHER MARKT FÜR U-BOOT-KABELSYSTEME, NACH SPANNUNG, 2018-2032 (TAUSEND USD)

TABELLE 61 SÜDKOREANISCHER MARKT FÜR U-BOOT-KABELSYSTEME, NACH ANGEBOT, 2018-2032 (TAUSEND USD)

TABELLE 62 SÜDKOREANISCHER MARKT FÜR U-BOOT-KABELSYSTEME, NACH FASERNKLASSE, 2018-2032 (TAUSEND USD)

TABELLE 63 SÜDKOREANISCHER MARKT FÜR U-BOOT-KABELSYSTEME, NACH KABELTYP, 2018-2032 (TAUSEND USD)

TABELLE 64 SÜDKOREANISCHER MARKT FÜR U-BOOT-KABELSYSTEME, NACH PANZERUNGSTYP, 2018-2032 (TAUSEND USD)

TABELLE 65 SÜDKOREANISCHER MARKT FÜR UNTERBOOTKABELSYSTEME, NACH TIEFE, 2018-2032 (TAUSEND USD)

TABELLE 66 SÜDKOREANISCHER MARKT FÜR U-BOOT-KABELSYSTEME, NACH BETRIEB, 2018-2032 (TAUSEND USD)

TABELLE 67 SÜDKOREANISCHER MARKT FÜR U-BOOT-KABELSYSTEME, NACH ANWENDUNG, 2018-2032 (TAUSEND USD)

TABELLE 68 SÜDKOREANISCHER MARKT FÜR KOMMUNIKATIONSKABEL IN UNTERBOOTKABELSYSTEMEN, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 69 SÜDKOREANISCHE TROCKENPFLANZENPRODUKTE IM MARKT FÜR U-BOOT-KABELSYSTEME, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 70 SÜDKOREAS NASSANLAGENPRODUKTE IM MARKT FÜR U-BOOT-KABELSYSTEME, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 71 SÜDKOREANISCHER MARKT FÜR STROMKABEL IN U-BOOT-KABELSYSTEMEN, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 72 SÜDKOREANISCHE TROCKENPFLANZENPRODUKTE IM MARKT FÜR U-BOOT-KABELSYSTEME, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 73 SÜDKOREANER NASSANLAGENPRODUKTE IM BEREICH STROMKABEL IN UNTERBOOTKABELSYSTEMEN, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 74 INDIEN MARKT FÜR U-BOOT-KABELSYSTEME, NACH PRODUKT, 2018-2032 (TAUSEND USD)

TABELLE 75 INDIEN TROCKENPFLANZENPRODUKTE IM MARKT FÜR U-BOOT-KABELSYSTEME, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 76 INDIEN NASSANLAGENPRODUKTE IM MARKT FÜR U-BOOT-KABELSYSTEME, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 77 INDISCHER MARKT FÜR U-BOOT-KABELSYSTEME, NACH SPANNUNG, 2018-2032 (TAUSEND USD)

TABELLE 78 INDISCHER MARKT FÜR U-BOOT-KABELSYSTEME, NACH ANGEBOT, 2018-2032 (TAUSEND USD)

TABELLE 79 INDISCHER MARKT FÜR U-BOOT-KABELSYSTEME, NACH FASERNKLASSE, 2018-2032 (TAUSEND USD)

TABELLE 80 INDISCHER MARKT FÜR U-BOOT-KABELSYSTEME, NACH KABELTYP, 2018-2032 (TAUSEND USD)

TABELLE 81 INDISCHER MARKT FÜR U-BOOT-KABELSYSTEME, NACH PANZERUNGSTYP, 2018-2032 (TAUSEND USD)

TABELLE 82 INDIEN MARKT FÜR U-BOOT-KABELSYSTEME, NACH TIEFE, 2018-2032 (TAUSEND USD)

TABELLE 83 INDISCHER MARKT FÜR U-BOOT-KABELSYSTEME, NACH BETRIEB, 2018-2032 (TAUSEND USD)

TABELLE 84 INDIEN MARKT FÜR U-BOOT-KABELSYSTEME, NACH ANWENDUNG, 2018-2032 (TAUSEND USD)

TABELLE 85 INDIEN: MARKT FÜR KOMMUNIKATIONSKABEL IN U-BOOT-KABELSYSTEMEN, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 86 INDIEN TROCKENPFLANZENPRODUKTE IM MARKT FÜR U-BOOT-KABELSYSTEME, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 87 INDIEN NASSANLAGENPRODUKTE IM MARKT FÜR U-BOOT-KABELSYSTEME, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 88 INDIEN: MARKT FÜR STROMKABEL IN U-BOOT-KABELSYSTEMEN, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 89 INDIEN TROCKENPFLANZENPRODUKTE IM MARKT FÜR U-BOOT-KABELSYSTEME, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 90 INDIEN NASSANLAGENPRODUKTE IM BEREICH STROMKABEL IN U-BOOT-KABELSYSTEMEN, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 91 SINGAPURISCHER MARKT FÜR U-BOOT-KABELSYSTEME, NACH PRODUKT, 2018-2032 (TAUSEND USD)

TABELLE 92 SINGAPURISCHE TROCKENPFLANZENPRODUKTE IM MARKT FÜR UNTERBOOTKABELSYSTEME, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 93 SINGAPURISCHE NASSANLAGENPRODUKTE IM MARKT FÜR UNTERBOOTKABELSYSTEME, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 94 SINGAPURISCHER MARKT FÜR U-BOOT-KABELSYSTEME, NACH SPANNUNG, 2018-2032 (TAUSEND USD)

TABELLE 95 SINGAPURISCHER MARKT FÜR UNTERBOOTKABELSYSTEME, NACH ANGEBOT, 2018-2032 (TAUSEND USD)

TABELLE 96 SINGAPURISCHER MARKT FÜR U-BOOT-KABELSYSTEME, NACH FASERNKLASSE, 2018-2032 (TAUSEND USD)

TABELLE 97 SINGAPURISCHER MARKT FÜR U-BOOT-KABELSYSTEME, NACH KABELTYP, 2018-2032 (TAUSEND USD)

TABELLE 98 SINGAPURISCHER MARKT FÜR U-BOOT-KABELSYSTEME, NACH PANZERUNGSTYP, 2018-2032 (TAUSEND USD)

TABELLE 99 SINGAPURISCHER MARKT FÜR UNTERBOOTKABELSYSTEME, NACH TIEFE, 2018-2032 (TAUSEND USD)

TABELLE 100 SINGAPURISCHER MARKT FÜR UNTERBOOT-KABELSYSTEME, NACH BETRIEB, 2018-2032 (TAUSEND USD)

TABELLE 101 SINGAPURISCHER MARKT FÜR U-BOOT-KABELSYSTEME, NACH ANWENDUNG, 2018-2032 (TAUSEND USD)

TABELLE 102 SINGAPURISCHER KOMMUNIKATIONSKABELMARKT IN UNTERBOOTKABELSYSTEMEN, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 103 SINGAPURISCHE TROCKENPFLANZENPRODUKTE IM MARKT FÜR UNTERBOOTKABELSYSTEME, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 104 SINGAPURISCHE NASSANLAGENPRODUKTE IM MARKT FÜR U-BOOT-KABELSYSTEME, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 105 SINGAPURISCHER MARKT FÜR STROMKABEL IN U-BOOT-KABELSYSTEMEN, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 106 SINGAPURISCHE TROCKENPFLANZENPRODUKTE IM MARKT FÜR UNTERBOOTKABELSYSTEME, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 107 SINGAPURISCHE NASSANLAGENPRODUKTE IM BEREICH STROMKABEL IN UNTERBOOTKABELSYSTEMEN, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 108 AUSTRALISCHER MARKT FÜR U-BOOT-KABELSYSTEME, NACH PRODUKT, 2018-2032 (TAUSEND USD)

TABELLE 109 AUSTRALIEN TROCKENPFLANZENPRODUKTE IM MARKT FÜR U-BOOT-KABELSYSTEME, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 110 AUSTRALISCHE NASSANLAGENPRODUKTE IM MARKT FÜR U-BOOT-KABELSYSTEME, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 111 AUSTRALISCHER MARKT FÜR U-BOOT-KABELSYSTEME, NACH SPANNUNG, 2018-2032 (TAUSEND USD)

TABELLE 112 AUSTRALISCHER MARKT FÜR U-BOOT-KABELSYSTEME, NACH ANGEBOT, 2018-2032 (TAUSEND USD)

TABELLE 113 AUSTRALISCHER MARKT FÜR U-BOOT-KABELSYSTEME, NACH FASERNKLASSE, 2018-2032 (TAUSEND USD)

TABELLE 114 AUSTRALISCHER MARKT FÜR U-BOOT-KABELSYSTEME, NACH KABELTYP, 2018-2032 (TAUSEND USD)

TABELLE 115 AUSTRALISCHER MARKT FÜR U-BOOT-KABELSYSTEME, NACH PANZERUNGSTYP, 2018-2032 (TAUSEND USD)

TABELLE 116 AUSTRALISCHER MARKT FÜR UNTERBOOTKABELSYSTEME, NACH TIEFE, 2018-2032 (TAUSEND USD)

TABELLE 117 AUSTRALISCHER MARKT FÜR U-BOOT-KABELSYSTEME, NACH BETRIEB, 2018-2032 (TAUSEND USD)

TABELLE 118 AUSTRALISCHER MARKT FÜR U-BOOT-KABELSYSTEME, NACH ANWENDUNG, 2018-2032 (TAUSEND USD)

TABELLE 119 AUSTRALISCHER MARKT FÜR KOMMUNIKATIONSKABEL IN UNTERBOOT-KABELSYSTEMEN, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 120 AUSTRALIEN TROCKENPFLANZENPRODUKTE IM MARKT FÜR U-BOOT-KABELSYSTEME, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 121 AUSTRALISCHE NASSANLAGENPRODUKTE IM MARKT FÜR U-BOOT-KABELSYSTEME, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 122 AUSTRALISCHER MARKT FÜR STROMKABEL IN U-BOOT-KABELSYSTEMEN, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 123 AUSTRALIEN TROCKENPFLANZENPRODUKTE IM MARKT FÜR U-BOOT-KABELSYSTEME, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 124 AUSTRALISCHE NASSANLAGENPRODUKTE IM BEREICH STROMKABEL IN UNTERBOOTKABELSYSTEMEN, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 125 INDONESISCHER MARKT FÜR U-BOOT-KABELSYSTEME, NACH PRODUKT, 2018-2032 (TAUSEND USD)

TABELLE 126 INDONESISCHE TROCKENPFLANZENPRODUKTE AUF DEM MARKT FÜR UNTERBOOTKABELSYSTEME, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 127 INDONESISCHE NASSANLAGENPRODUKTE AUF DEM MARKT FÜR U-BOOT-KABELSYSTEME, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 128 INDONESISCHER MARKT FÜR U-BOOT-KABELSYSTEME, NACH SPANNUNG, 2018-2032 (TAUSEND USD)

TABELLE 129 INDONESISCHER MARKT FÜR U-BOOT-KABELSYSTEME, NACH ANGEBOT, 2018-2032 (TAUSEND USD)

TABELLE 130 INDONESISCHER MARKT FÜR U-BOOT-KABELSYSTEME, NACH FASERNKLASSE, 2018-2032 (TAUSEND USD)

TABELLE 131 INDONESISCHER MARKT FÜR U-BOOT-KABELSYSTEME, NACH KABELTYP, 2018-2032 (TAUSEND USD)

TABELLE 132 INDONESISCHER MARKT FÜR U-BOOT-KABELSYSTEME, NACH PANZERUNGSTYP, 2018-2032 (TAUSEND USD)

TABELLE 133 INDONESISCHER MARKT FÜR UNTERBOOTKABELSYSTEME, NACH TIEFE, 2018-2032 (TAUSEND USD)

TABELLE 134 INDONESISCHER MARKT FÜR UNTERBOOT-KABELSYSTEME, NACH BETRIEB, 2018-2032 (TAUSEND USD)

TABELLE 135 INDONESISCHER MARKT FÜR U-BOOT-KABELSYSTEME, NACH ANWENDUNG, 2018-2032 (TAUSEND USD)

TABELLE 136 INDONESISCHER MARKT FÜR KOMMUNIKATIONSKABEL IN UNTERBOOT-KABELSYSTEMEN, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 137 INDONESISCHE TROCKENPFLANZENPRODUKTE AUF DEM MARKT FÜR UNTERBOOTKABELSYSTEME, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 138 INDONESISCHE NASSANLAGENPRODUKTE AUF DEM MARKT FÜR UNTERBOOTKABELSYSTEME, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 139 INDONESISCHER MARKT FÜR STROMKABEL IN U-BOOT-KABELSYSTEMEN, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 140 INDONESISCHE TROCKENPFLANZENPRODUKTE AUF DEM MARKT FÜR U-BOOT-KABELSYSTEME, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 141 INDONESISCHER MARKT FÜR NASSANLAGENPRODUKTE IM BEREICH STROMKABEL IN UNTERBOOTKABELSYSTEMEN, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 142 MARKT FÜR U-BOOT-KABELSYSTEME IN THAILAND, NACH PRODUKT, 2018-2032 (TAUSEND USD)

TABELLE 143 THAILANDS TROCKENPFLANZENPRODUKTE IM MARKT FÜR U-BOOT-KABELSYSTEME, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 144 THAILANDS NASSANLAGENPRODUKTE IM MARKT FÜR U-BOOT-KABELSYSTEME, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 145 MARKT FÜR U-BOOT-KABELSYSTEME IN THAILAND, NACH SPANNUNG, 2018-2032 (TAUSEND USD)

TABELLE 146 MARKT FÜR U-BOOT-KABELSYSTEME IN THAILAND, NACH ANGEBOT, 2018-2032 (TAUSEND USD)

TABELLE 147 MARKT FÜR U-BOOT-KABELSYSTEME IN THAILAND, NACH FASERNKLASSE, 2018-2032 (TAUSEND USD)

TABELLE 148 MARKT FÜR U-BOOT-KABELSYSTEME IN THAILAND, NACH KABELTYP, 2018-2032 (TAUSEND USD)

TABELLE 149 MARKT FÜR U-BOOT-KABELSYSTEME IN THAILAND, NACH PANZERUNGSTYP, 2018-2032 (TAUSEND USD)

TABELLE 150 MARKT FÜR UNTERBOOTKABELSYSTEME IN THAILAND, NACH TIEFE, 2018-2032 (TAUSEND USD)

TABELLE 151 MARKT FÜR U-BOOT-KABELSYSTEME IN THAILAND, NACH BETRIEB, 2018-2032 (TAUSEND USD)

TABELLE 152 MARKT FÜR U-BOOT-KABELSYSTEME IN THAILAND, NACH ANWENDUNG, 2018-2032 (TAUSEND USD)

TABELLE 153 MARKT FÜR KOMMUNIKATIONSKABEL IN UNTERBOOT-KABELSYSTEMEN IN THAILAND, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 154 TROCKENPFLANZENPRODUKTE AUS THAILAND AUF DEM MARKT FÜR U-BOOT-KABELSYSTEME, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 155 THAILANDS NASSANLAGENPRODUKTE AUF DEM MARKT FÜR U-BOOT-KABELSYSTEME, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 156 THAILAND: MARKT FÜR STROMKABEL IN U-BOOT-KABELSYSTEMEN, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 157 THAILANDS TROCKENPFLANZENPRODUKTE IM MARKT FÜR U-BOOT-KABELSYSTEME, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 158 THAILAND NASSANLAGENPRODUKTE IM BEREICH STROMKABEL IN UNTERBOOTKABELSYSTEMEN, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 159 MALAYSISCHER MARKT FÜR U-BOOT-KABELSYSTEME, NACH PRODUKT, 2018-2032 (TAUSEND USD)

TABELLE 160 MALAYSISCHE TROCKENPFLANZENPRODUKTE AUF DEM MARKT FÜR UNTERBOOTKABELSYSTEME, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 161 MALAYSISCHE NASSANLAGENPRODUKTE AUF DEM MARKT FÜR UNTERBOOTKABELSYSTEME, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 162 MALAYSISCHER MARKT FÜR U-BOOT-KABELSYSTEME, NACH SPANNUNG, 2018-2032 (TAUSEND USD)

TABELLE 163 MALAYSISCHER MARKT FÜR U-BOOT-KABELSYSTEME, NACH ANGEBOT, 2018-2032 (TAUSEND USD)

TABELLE 164 MALAYSISCHER MARKT FÜR U-BOOT-KABELSYSTEME, NACH FASERNKLASSE, 2018-2032 (TAUSEND USD)

TABELLE 165 MALAYSISCHER MARKT FÜR U-BOOT-KABELSYSTEME, NACH KABELTYP, 2018-2032 (TAUSEND USD)

TABELLE 166 MALAYSISCHER MARKT FÜR U-BOOT-KABELSYSTEME, NACH PANZERUNGSTYP, 2018-2032 (TAUSEND USD)

TABELLE 167 MALAYSISCHER MARKT FÜR UNTERBOOTKABELSYSTEME, NACH TIEFE, 2018-2032 (TAUSEND USD)

TABELLE 168 MALAYSISCHER MARKT FÜR U-BOOT-KABELSYSTEME, NACH BETRIEB, 2018-2032 (TAUSEND USD)

TABELLE 169 MALAYSISCHER MARKT FÜR U-BOOT-KABELSYSTEME, NACH ANWENDUNG, 2018-2032 (TAUSEND USD)

TABELLE 170 MALAYSISCHER MARKT FÜR KOMMUNIKATIONSKABEL IN UNTERBOOTKABELSYSTEMEN, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 171 MALAYSISCHE TROCKENPFLANZENPRODUKTE IM MARKT FÜR UNTERBOOTKABELSYSTEME, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 172 MALAYSISCHE NASSANLAGENPRODUKTE AUF DEM MARKT FÜR UNTERBOOTKABELSYSTEME, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 173 MALAYSISCHER MARKT FÜR STROMKABEL IN U-BOOT-KABELSYSTEMEN, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 174 MALAYSISCHE TROCKENPFLANZENPRODUKTE IM MARKT FÜR UNTERBOOTKABELSYSTEME, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 175 MALAYSISCHE NASSANLAGENPRODUKTE IM BEREICH STROMKABEL IN UNTERBOOTKABELSYSTEMEN, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 176 PHILIPPINEN MARKT FÜR U-BOOT-KABELSYSTEME, NACH PRODUKT, 2018-2032 (TAUSEND USD)

TABELLE 177 PHILIPPINEN TROCKENPFLANZENPRODUKTE IM MARKT FÜR U-BOOT-KABELSYSTEME, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 178 PHILIPPINEN: NASSANLAGENPRODUKTE IM MARKT FÜR U-BOOT-KABELSYSTEME, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 179 PHILIPPINISCHER MARKT FÜR U-BOOT-KABELSYSTEME, NACH SPANNUNG, 2018-2032 (TAUSEND USD)

TABELLE 180 PHILIPPINISCHER MARKT FÜR U-BOOT-KABELSYSTEME, NACH ANGEBOT, 2018-2032 (TAUSEND USD)

TABELLE 181 PHILIPPINISCHER MARKT FÜR U-BOOT-KABELSYSTEME, NACH FASERNKLASSE, 2018-2032 (TAUSEND USD)

TABELLE 182 PHILIPPINISCHER MARKT FÜR U-BOOT-KABELSYSTEME, NACH KABELTYP, 2018-2032 (TAUSEND USD)

TABELLE 183 PHILIPPINISCHER MARKT FÜR U-BOOT-KABELSYSTEME, NACH PANZERUNGSTYP, 2018-2032 (TAUSEND USD)

TABELLE 184 PHILIPPINISCHER MARKT FÜR UNTERBOOTKABELSYSTEME, NACH TIEFE, 2018-2032 (TAUSEND USD)

TABELLE 185 PHILIPPINISCHER MARKT FÜR UNTERBOOT-KABELSYSTEME, NACH BETRIEB, 2018-2032 (TAUSEND USD)

TABELLE 186 PHILIPPINEN MARKT FÜR U-BOOT-KABELSYSTEME, NACH ANWENDUNG, 2018-2032 (TAUSEND USD)

TABELLE 187 PHILIPPINEN: MARKT FÜR KOMMUNIKATIONSKABEL IN UNTERBOOTKABELSYSTEMEN, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 188 PHILIPPINEN TROCKENPFLANZENPRODUKTE IM MARKT FÜR U-BOOT-KABELSYSTEME, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 189 PHILIPPINEN: NASSANLAGENPRODUKTE IM MARKT FÜR UNTERBOOTKABELSYSTEME, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 190 PHILIPPINEN: MARKT FÜR STROMKABEL IN U-BOOT-KABELSYSTEMEN, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 191 PHILIPPINEN TROCKENPFLANZENPRODUKTE IM MARKT FÜR UNTERBOOTKABELSYSTEME, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 192 PHILIPPINEN: MARKT FÜR NASSANLAGENPRODUKTE IM BEREICH STROMKABEL IN UNTERBOOTKABELSYSTEMEN, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 193 MARKT FÜR U-BOOT-KABELSYSTEME IN TAIWAN, NACH PRODUKT, 2018-2032 (TAUSEND USD)

TABELLE 194: TAIWANISCHE TROCKENPFLANZENPRODUKTE IM MARKT FÜR U-BOOT-KABELSYSTEME, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 195 TAIWANISCHE NASSANLAGENPRODUKTE AUF DEM MARKT FÜR U-BOOT-KABELSYSTEME, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 196 MARKT FÜR U-BOOT-KABELSYSTEME IN TAIWAN, NACH SPANNUNG, 2018-2032 (TAUSEND USD)

TABELLE 197 MARKT FÜR U-BOOT-KABELSYSTEME IN TAIWAN, NACH ANGEBOT, 2018-2032 (TAUSEND USD)

TABELLE 198 MARKT FÜR U-BOOT-KABELSYSTEME IN TAIWAN, NACH FASERNKLASSE, 2018-2032 (TAUSEND USD)

TABELLE 199 MARKT FÜR U-BOOT-KABELSYSTEME IN TAIWAN, NACH KABELTYP, 2018-2032 (TAUSEND USD)

TABELLE 200 MARKT FÜR U-BOOT-KABELSYSTEME IN TAIWAN, NACH PANZERUNGSTYP, 2018-2032 (TAUSEND USD)

TABELLE 201 MARKT FÜR U-BOOT-KABELSYSTEME IN TAIWAN, NACH TIEFE, 2018-2032 (TAUSEND USD)

TABELLE 202 MARKT FÜR U-BOOT-KABELSYSTEME IN TAIWAN, NACH BETRIEB, 2018-2032 (TAUSEND USD)

TABELLE 203 MARKT FÜR U-BOOT-KABELSYSTEME IN TAIWAN, NACH ANWENDUNG, 2018-2032 (TAUSEND USD)

TABELLE 204 TAIWANISCHER KOMMUNIKATIONSKABELMARKT IN UNTERBOOTKABELSYSTEMEN, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 205: TAIWANISCHE TROCKENPFLANZENPRODUKTE IM MARKT FÜR U-BOOT-KABELSYSTEME, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 206 TAIWANISCHE NASSANLAGENPRODUKTE AUF DEM MARKT FÜR U-BOOT-KABELSYSTEME, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 207 TAIWANISCHER NETZKABELMARKT FÜR U-BOOT-KABELSYSTEME, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 208: TAIWANISCHE TROCKENPFLANZENPRODUKTE IM MARKT FÜR U-BOOT-KABELSYSTEME, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 209 TAIWANISCHE NASSANLAGENPRODUKTE IM BEREICH STROMKABEL IN U-BOOT-KABELSYSTEMEN, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 210 VIETNAMISCHER MARKT FÜR U-BOOT-KABELSYSTEME, NACH PRODUKT, 2018-2032 (TAUSEND USD)

TABELLE 211 VIETNAMISCHE TROCKENPFLANZENPRODUKTE AUF DEM MARKT FÜR U-BOOT-KABELSYSTEME, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 212 VIETNAMISCHE NASSANLAGENPRODUKTE AUF DEM MARKT FÜR U-BOOT-KABELSYSTEME, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 213 MARKT FÜR UNTERBOOTKABELSYSTEME IN VIETNAM, NACH SPANNUNG, 2018-2032 (TAUSEND USD)

TABELLE 214 MARKT FÜR U-BOOT-KABELSYSTEME IN VIETNAM, NACH ANGEBOT, 2018-2032 (TAUSEND USD)

TABELLE 215 MARKT FÜR UNTERBOOTKABELSYSTEME IN VIETNAM, NACH FASERNKLASSE, 2018-2032 (TAUSEND USD)

TABELLE 216 MARKT FÜR U-BOOT-KABELSYSTEME IN VIETNAM, NACH KABELTYP, 2018-2032 (TAUSEND USD)

TABELLE 217 MARKT FÜR KABELSYSTEME FÜR U-BOOTE IN VIETNAM, NACH PANZERUNGSTYP, 2018-2032 (TAUSEND USD)

TABELLE 218 MARKT FÜR UNTERBOOTKABELSYSTEME IN VIETNAM, NACH TIEFE, 2018-2032 (TAUSEND USD)

TABELLE 219 MARKT FÜR UNTERBOOT-KABELSYSTEME IN VIETNAM, NACH BETRIEB, 2018-2032 (TAUSEND USD)

TABELLE 220 VIETNAMISCHER MARKT FÜR U-BOOT-KABELSYSTEME, NACH ANWENDUNG, 2018-2032 (TAUSEND USD)

TABELLE 221 VIETNAMISCHER MARKT FÜR KOMMUNIKATIONSKABEL IN U-BOOT-KABELSYSTEMEN, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 222 VIETNAMISCHE TROCKENPFLANZENPRODUKTE AUF DEM MARKT FÜR U-BOOT-KABELSYSTEME, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 223 VIETNAMISCHE NASSANLAGENPRODUKTE AUF DEM MARKT FÜR U-BOOT-KABELSYSTEME, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 224 VIETNAMISCHER MARKT FÜR STROMKABEL IN U-BOOT-KABELSYSTEMEN, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 225 VIETNAMISCHE TROCKENPFLANZENPRODUKTE AUF DEM MARKT FÜR U-BOOT-KABELSYSTEME, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 226 VIETNAMISCHE NASSANLAGENPRODUKTE IM BEREICH STROMKABEL IN U-BOOT-KABELSYSTEMEN, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 227 NEUSEELANDS MARKT FÜR U-BOOT-KABELSYSTEME, NACH PRODUKT, 2018-2032 (TAUSEND USD)

TABELLE 228 NEUSEELANDS TROCKENPFLANZENPRODUKTE AUF DEM MARKT FÜR U-BOOT-KABELSYSTEME, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 229 NEUSEELANDS NASSANLAGENPRODUKTE AUF DEM MARKT FÜR U-BOOT-KABELSYSTEME, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 230 NEUSEELANDS MARKT FÜR U-BOOT-KABELSYSTEME, NACH SPANNUNG, 2018-2032 (TAUSEND USD)

TABELLE 231 NEUSEELANDS MARKT FÜR U-BOOT-KABELSYSTEME, NACH ANGEBOT, 2018-2032 (TAUSEND USD)

TABELLE 232 NEUSEELANDS MARKT FÜR U-BOOT-KABELSYSTEME, NACH FASERNKLASSE, 2018-2032 (TAUSEND USD)

TABELLE 233 NEUSEELANDS MARKT FÜR U-BOOT-KABELSYSTEME, NACH KABELTYP, 2018-2032 (TAUSEND USD)

TABELLE 234 NEUSEELANDS MARKT FÜR U-BOOT-KABELSYSTEME, NACH PANZERUNGSTYP, 2018-2032 (TAUSEND USD)

TABELLE 235 NEUSEELANDS MARKT FÜR U-BOOT-KABELSYSTEME, NACH TIEFE, 2018-2032 (TAUSEND USD)

TABELLE 236 NEUSEELANDS MARKT FÜR U-BOOT-KABELSYSTEME, NACH BETRIEB, 2018-2032 (TAUSEND USD)

TABELLE 237 NEUSEELANDS MARKT FÜR U-BOOT-KABELSYSTEME, NACH ANWENDUNG, 2018-2032 (TAUSEND USD)

TABELLE 238 NEUSEELANDS MARKT FÜR KOMMUNIKATIONSKABEL IM U-BOOT-KABELSYSTEM, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 239 NEUSEELANDS TROCKENPFLANZENPRODUKTE AUF DEM MARKT FÜR U-BOOT-KABELSYSTEME, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 240 NEUSEELANDS NASTANLAGENPRODUKTE IM MARKT FÜR U-BOOT-KABELSYSTEME, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 241 NEUSEELAND: MARKT FÜR STROMKABEL IN U-BOOT-KABELSYSTEMEN, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 242 NEUSEELANDS TROCKENPFLANZENPRODUKTE AUF DEM MARKT FÜR U-BOOT-KABELSYSTEME, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 243 NEUSEELANDS MARKT FÜR NASSANLAGENPRODUKTE IM BEREICH STROMKABEL IN UNTERBOOTKABELSYSTEMEN, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 244 MARKT FÜR U-BOOT-KABELSYSTEME IM ÜBRIGEN ASIATISCH-PAZIFISCHEN RAUM, NACH PRODUKT, 2018-2032 (TAUSEND USD)

Abbildungsverzeichnis

ABBILDUNG 1 MARKT FÜR U-BOOT-KABELSYSTEME IM ASIEN-PAZIFISCHEN RAUM

ABBILDUNG 2 MARKT FÜR U-BOOT-KABELSYSTEME IM ASIATISCH-PAZIFISCHEN RAUM: DATENTRIANGULATION

ABBILDUNG 3 MARKT FÜR U-BOOT-KABELSYSTEME IM ASIATISCH-PAZIFISCHEN RAUM: DROC-ANALYSE

ABBILDUNG 4 MARKT FÜR U-BOOT-KABELSYSTEME IM ASIATISCH-PAZIFISCHEN RAUM: LÄNDERANALYSE

ABBILDUNG 5 MARKT FÜR U-BOOT-KABELSYSTEME IM ASIATISCH-PAZIFISCHEN RAUM: UNTERNEHMENSANALYSE

ABBILDUNG 6 ASIEN-PAZIFISCHER MARKT FÜR U-BOOT-KABELSYSTEME: MULTIVARIATE MODELLIERUNG

ABBILDUNG 7 MARKT FÜR U-BOOT-KABELSYSTEME IM ASIATISCH-PAZIFISCHEN RAUM: INTERVIEW-DEMOGRAFIE

ABBILDUNG 8 ASIEN-PAZIFISCHER MARKT FÜR U-BOOT-KABELSYSTEME: DBMR-MARKTPOSITIONSRASTER

ABBILDUNG 9 MARKT FÜR U-BOOT-KABELSYSTEME IM ASIATISCH-PAZIFISCHEN RAUM: ANTEILSANALYSE DER ANBIETER

ABBILDUNG 10 ASIEN-PAZIFISCHER MARKT FÜR U-BOOT-KABELSYSTEME: SEGMENTIERUNG

ABBILDUNG 11 ZUSAMMENFASSUNG

ABBILDUNG 12 STRATEGISCHE ENTSCHEIDUNGEN

ABBILDUNG 13: DER MARKT FÜR U-BOOT-KABELSYSTEME IM ASIATISCH-PAZIFISCHEN RAUM IST NACH ULTRASCHALLSENSORTYP IN DREI SEGMENTE UNTERTEILT (2024)

ABBILDUNG 14 ZUNEHMENDE BELASTUNG DURCH CHRONISCHE ERKRANKUNGEN UND ALTERNDE BEVÖLKERUNG ALS ERHÖHENDE BEDARF AN DIAGNOSTISCHER BILDGEBUNG WERDEN DEN MARKT FÜR UNTERBOOTKABELSYSTEME IM ASIATISCH-PAZIFISCHEN RAUM IM PROGNOSEZEITRAUM ERWARTEN

ABBILDUNG 15: DAS SEGMENT DER PIEZOELEKTRISCHEN SCHALLWANDLER (KONVENTIONELL) WIRD ERWARTET, DASS ES IM JAHR 2025 UND 2032 DEN GRÖSSTEN ANTEIL AM MARKT FÜR UNTERBOOTKABELSYSTEME IM ASIATISCH-PAZIFISCHEN RAUM AUSSTELLEN WIRD.

ABBILDUNG 16 DROC-ANALYSE

ABBILDUNG 17 MARKT FÜR U-BOOT-KABELSYSTEME IM ASIATISCH-PAZIFISCHEN RAUM: NACH PRODUKT, 2024

ABBILDUNG 18 MARKT FÜR U-BOOT-KABELSYSTEME IM ASIATISCH-PAZIFISCHEN RAUM: NACH SPANNUNG, 2024

ABBILDUNG 19 MARKT FÜR U-BOOT-KABELSYSTEME IM ASIATISCH-PAZIFISCHEN RAUM: NACH ANGEBOTEN, 2024

ABBILDUNG 20 MARKT FÜR U-BOOT-KABELSYSTEME IM ASIATISCH-PAZIFISCHEN RAUM: NACH FASERNKLASSE, 2024

ABBILDUNG 21 MARKT FÜR U-BOOT-KABELSYSTEME IM ASIATISCH-PAZIFISCHEN RAUM: NACH KABELTYP, 2024

ABBILDUNG 22 MARKT FÜR U-BOOT-KABELSYSTEME IM ASIATISCH-PAZIFISCHEN RAUM: NACH KABELTYP, 2024

ABBILDUNG 23 MARKT FÜR U-BOOT-KABELSYSTEME IM ASIATISCH-PAZIFISCHEN RAUM: NACH KABELTYP, 2024

ABBILDUNG 24 MARKT FÜR U-BOOT-KABELSYSTEME IM ASIATISCH-PAZIFISCHEN RAUM: NACH BETRIEB, 2024

ABBILDUNG 25 MARKT FÜR U-BOOT-KABELSYSTEME IM ASIATISCH-PAZIFISCHEN RAUM: NACH ANWENDUNG, 2024

ABBILDUNG 26 MARKT FÜR U-BOOT-KABELSYSTEME IM ASIATISCH-PAZIFISCHEN RAUM: ÜBERSICHT (2024)

ABBILDUNG 27 ASIEN-PAZIFISCHER MARKT FÜR U-BOOT-KABELSYSTEME: UNTERNEHMENSANTEIL 2024 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.