Asia Pacific Surgical Robots Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.25 Billion

USD

5.00 Billion

2024

2032

USD

2.25 Billion

USD

5.00 Billion

2024

2032

| 2025 –2032 | |

| USD 2.25 Billion | |

| USD 5.00 Billion | |

| % | |

|

Marktsegmentierung für Operationsroboter im asiatisch-pazifischen Raum nach Produkttyp (Instrumente, Robotersysteme, Zubehör und Dienstleistungen), Marken (DA Vinci-Chirurgiesystem, Cyber Knife, Renaissance, Artas, ROSA und andere), Anwendung (Allgemeinchirurgie, Urologie, Gynäkologie, Magen-Darm-Trakt, radikale Prostatektomie, Herz-Thorax-Chirurgie, Kolorektalchirurgie, Strahlentherapie und andere), Endbenutzer (Klinik, Krankenhaus, ambulante Pflegezentren und andere) – Branchentrends und Prognose bis 2032

Marktgröße für Operationsroboter im asiatisch-pazifischen Raum

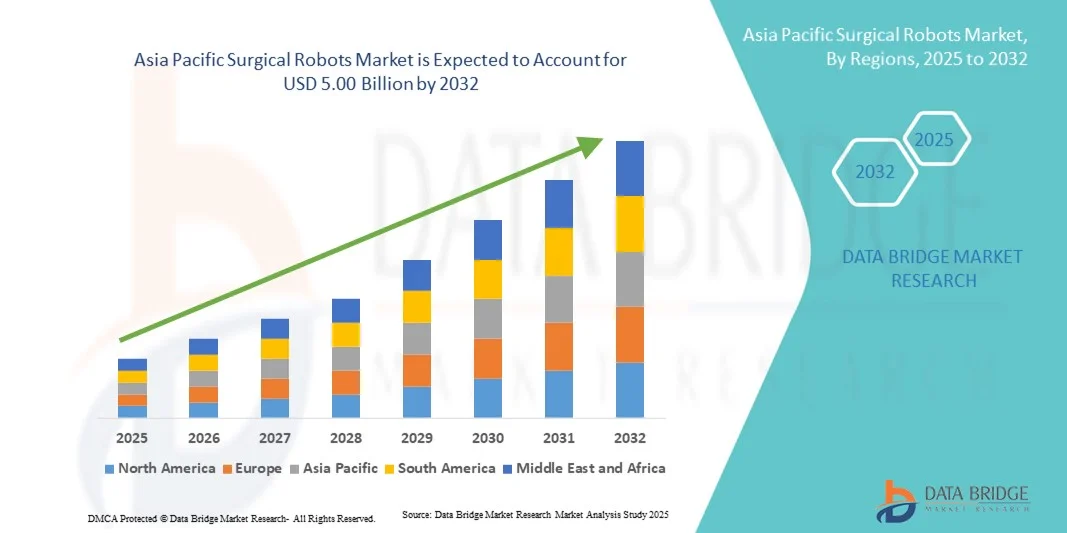

- Der Markt für Operationsroboter im asiatisch-pazifischen Raum hatte im Jahr 2024 einen Wert von 2,25 Milliarden US-Dollar und dürfte bis 2032 einen Wert von 5,00 Milliarden US-Dollar erreichen , bei einer CAGR von 11,00 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Einführung minimalinvasiver Verfahren und kontinuierliche technologische Fortschritte in der roboterassistierten Chirurgie vorangetrieben, was zu erhöhter Präzision, kürzeren Genesungszeiten und verbesserten Patientenergebnissen in verschiedenen Fachgebieten führt.

- Darüber hinaus etabliert die steigende Nachfrage nach effizienten, benutzerfreundlichen und integrierten chirurgischen Systemen in Krankenhäusern und chirurgischen Zentren Operationsroboter als bevorzugte Lösung für komplexe Eingriffe. Diese konvergierenden Faktoren beschleunigen die Verbreitung von Operationsroboterlösungen und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für Operationsroboter im asiatisch-pazifischen Raum

- Chirurgische Roboter, die minimalinvasive und präzisionsassistierte chirurgische Eingriffe ermöglichen, werden zu zentralen Instrumenten der modernen Gesundheitsversorgung, da sie die Behandlungsergebnisse verbessern, Traumata bei Patienten reduzieren und die Genesungszeit verkürzen.

- Die wachsende Nachfrage nach roboterassistierten Operationen ist vor allem auf die steigenden Operationsvolumina, die zunehmende Präferenz der Patienten für minimalinvasive Eingriffe und schnelle technologische Fortschritte wie KI-gesteuerte Instrumente und verbessertes haptisches Feedback zurückzuführen.

- China dominierte den Markt für Operationsroboter im asiatisch-pazifischen Raum mit dem größten Umsatzanteil von 29,7 % im Jahr 2024. Der Markt zeichnete sich durch eine ausgereifte Gesundheitsinfrastruktur, die starke Verbreitung fortschrittlicher Operationstechnologien und hohe Investitionen in robotergestützte Eingriffe aus. Führende Krankenhäuser und Fachzentren sorgten für ein erhebliches Wachstum in mehreren chirurgischen Fachgebieten.

- Indien wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Markt für Operationsroboter im asiatisch-pazifischen Raum sein. Dies ist auf steigende Gesundheitsausgaben, den Ausbau von Krankenhausnetzwerken, die zunehmende Nachfrage nach minimalinvasiven Operationen und wachsende Investitionen in fortschrittliche medizinische Infrastruktur und Schulungsprogramme für robotergestützte Eingriffe zurückzuführen.

- Das Segment Robotersysteme dominierte den Markt mit dem größten Umsatzanteil von 45,6 % im Jahr 2024. Krankenhäuser und chirurgische Zentren mit hohem Volumen setzen zunehmend mehrarmige und modulare Roboterplattformen ein, um die Präzision zu verbessern, die Operationszeit zu verkürzen und minimalinvasive Eingriffe durchzuführen.

Berichtsumfang und Marktsegmentierung für Operationsroboter

|

Eigenschaften |

Wichtige Markteinblicke zu Operationsrobotern |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Asien-Pazifik

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Operationsroboter im asiatisch-pazifischen Raum

Verbesserter Komfort durch KI und erweiterte Automatisierung

- Ein bedeutender und sich beschleunigender Trend auf dem Markt für Operationsroboter im asiatisch-pazifischen Raum ist die zunehmende Integration von künstlicher Intelligenz (KI) und fortschrittlichen Automatisierungssystemen. Diese Technologien verbessern Präzision, Arbeitsabläufe und Entscheidungsfindung bei komplexen chirurgischen Eingriffen.

- So stellte Intuitive Surgical beispielsweise im Jahr 2023 eine aktualisierte Version des da Vinci Xi Surgical Systems vor, die KI-gesteuerte Bewegungsskalierung und verbesserte 3D-Visualisierung beinhaltet und es Chirurgen ermöglicht, minimalinvasive Eingriffe mit höherer Genauigkeit und kürzerer Operationszeit durchzuführen.

- Die Integration von KI in Operationsroboter ermöglicht prädiktive Analysen, Verfahrensführung und Fehlererkennung in Echtzeit. Dies verbessert die Patientenergebnisse und unterstützt Operationsteams bei intelligenten Entscheidungen. Darüber hinaus helfen Algorithmen des maschinellen Lernens, den Instrumenteneinsatz zu optimieren, Operationspfade vorzuschlagen und intraoperative Risiken zu reduzieren.

- Die nahtlose Integration von Operationsrobotern in Krankenhausinformationssysteme (KIS) und Bildgebungsplattformen erleichtert die zentrale Verwaltung von Patientendaten, die präoperative Planung und die postoperative Analyse und schafft so einen einheitlichen und effizienten chirurgischen Arbeitsablauf.

- Dieser Trend zu intelligenten, präzisen und hochautomatisierten Robotersystemen verändert die chirurgische Praxis grundlegend und treibt die Nachfrage nach fortschrittlicheren und benutzerfreundlicheren Plattformen voran. Unternehmen wie Medtronic und Johnson & Johnson konzentrieren sich auf KI-gestützte Robotik mit Funktionen wie haptischem Feedback, Mehrarmkoordination und Echtzeit-Datenvisualisierung.

- Die Nachfrage nach Operationsrobotern, die Automatisierung, KI und erweiterte Analytik vereinen, wächst sowohl in Krankenhäusern als auch in spezialisierten chirurgischen Zentren rasant, da Gesundheitsdienstleister Patientensicherheit, Effizienz und bessere klinische Ergebnisse in den Vordergrund stellen.

Marktdynamik für Operationsroboter im asiatisch-pazifischen Raum

Treiber

Steigende Nachfrage nach minimalinvasiven und Präzisionsoperationen

- Die zunehmende Verbreitung chronischer Krankheiten, komplexer chirurgischer Eingriffe und eine alternde Bevölkerung treiben den Einsatz von Operationsrobotern in Gesundheitseinrichtungen maßgeblich voran. Diese Robotersysteme ermöglichen hochpräzise, minimalinvasive Eingriffe, die die Genesungszeit der Patienten verkürzen, die Komplikationsrate senken und die Krankenhausaufenthalte verkürzen.

- So führte Medtronic im März 2022 im asiatisch-pazifischen Raum sein roboterassistiertes Chirurgiesystem Hugo™ ein, das über KI-gestützte Bewegungsführung und fortschrittliche 3D-Visualisierung verfügt. Dieses System ermöglicht Chirurgen, komplexe Eingriffe mit erhöhter Genauigkeit und Effizienz durchzuführen, was zu einem erhöhten Interesse der Krankenhäuser und einer steigenden Anzahl von Installationen geführt hat.

- Operationsroboter unterstützen zudem standardisierte Verfahren und datenbasierte Erkenntnisse. So können Operationsteams Ergebnisse optimieren, intraoperative Fehler reduzieren und Arbeitsabläufe rationalisieren. Krankenhäuser investieren zunehmend in diese Plattformen, nicht nur um die klinischen Ergebnisse zu verbessern, sondern auch, um hochqualifizierte Chirurgen zu gewinnen und ihren Ruf zu verbessern.

- Darüber hinaus trägt das Bewusstsein der Patienten für die Vorteile der roboterassistierten Chirurgie – wie minimale Narbenbildung, schnellere Rehabilitation und geringeres Infektionsrisiko – zu einer zunehmenden Akzeptanz in zahlreichen Fachbereichen bei, darunter Urologie, Gynäkologie, Orthopädie und Allgemeinchirurgie.

- Die Kombination aus fortschrittlicher Technologie, klinischer Wirksamkeit und steigender Nachfrage nach effizienten chirurgischen Eingriffen macht Operationsroboter zu einer Kerninvestition für moderne Gesundheitsdienstleister und treibt das kontinuierliche Marktwachstum weltweit voran.

Einschränkung/Herausforderung

Hohe Anfangskosten und strenge Einhaltung gesetzlicher Vorschriften

- Die Einführung von Operationsrobotern ist aufgrund des hohen Kapitalinvestitionsbedarfs mit erheblichen Hürden verbunden.

- Die Anschaffungskosten für ein mehrarmiges Robotersystem übersteigen oft zwei Millionen US-Dollar. Sie umfassen nicht nur die Hardware, sondern auch Wartung, Software-Updates und die Schulung des Fachpersonals. Für kleinere Krankenhäuser oder Kliniken mit begrenztem Budget können diese Kosten unerschwinglich sein.

- Darüber hinaus können strenge regulatorische Standards, darunter Zulassungen der US-amerikanischen FDA, die europäische CE-Kennzeichnung und länderspezifische Gesundheitszertifizierungen, die Markteinführung neuer Produkte verzögern und die Compliance-bezogenen Kosten für Hersteller erhöhen.

- Eine weitere Herausforderung ist die komplexe Ausbildung von Operationsteams im effektiven Einsatz von Robotersystemen. Krankenhäuser müssen in umfangreiche Schulungsprogramme investieren, um die Sicherheit, Effizienz und optimale Nutzung von Roboterplattformen zu gewährleisten. Dies kann die Akzeptanz verlangsamen.

- Während technologische Fortschritte und wettbewerbsfähige Preise die Gesamtkosten allmählich senken, stellt das wahrgenommene finanzielle Risiko der Einführung fortschrittlicher chirurgischer Roboter weiterhin eine Hürde dar, insbesondere in Schwellenländern.

- Die Bewältigung dieser Herausforderungen durch Leasingmodelle, staatliche Subventionen, Schulungsinitiativen und skalierbare Roboterlösungen wird entscheidend sein, um die Zugänglichkeit zu verbessern und die nachhaltige Expansion des Marktes für chirurgische Robotik weltweit zu unterstützen.

Marktumfang für Operationsroboter im asiatisch-pazifischen Raum

Der Markt ist nach Produkttyp, Marken, Anwendung und Endbenutzern segmentiert.

- Nach Produkttyp

Der Markt für Operationsroboter im asiatisch-pazifischen Raum ist nach Produkttyp in die Bereiche Instrumente, Robotersysteme sowie Zubehör und Dienstleistungen unterteilt. Das Segment Robotersysteme dominierte den Markt mit dem größten Umsatzanteil von 45,6 % im Jahr 2024. Krankenhäuser und chirurgische Zentren mit hohem Operationsaufkommen setzen zunehmend mehrarmige und modulare Roboterplattformen ein, um Präzision zu steigern, Operationszeiten zu verkürzen und minimalinvasive Eingriffe durchzuführen. Diese Systeme lassen sich nahtlos in Bildgebungslösungen, Krankenhausinformationssysteme und KI-gestützte Analysen integrieren und sorgen so für bessere Operationsergebnisse und effizientere Arbeitsabläufe. Führende Unternehmen wie Intuitive Surgical und Medtronic entwickeln kontinuierlich Innovationen und bieten verbesserte Systeme mit neuen klinischen Funktionen und verbesserten Sicherheitsfunktionen. Die solide klinische Validierung, umfangreiche Schulungsprogramme und nachgewiesene Patientenergebnisse untermauern ihre Präferenz gegenüber anderen Produkten. Die wachsende Zahl spezialisierter chirurgischer Zentren, der Ausbau roboterassistierter Operationen in der Urologie und Gynäkologie sowie das zunehmende Bewusstsein für verkürzte Genesungszeiten treiben die Nachfrage zusätzlich an. Die Anpassungsfähigkeit von Robotersystemen an verschiedene chirurgische Anwendungen stärkt ihre Marktführerschaft zusätzlich. Die Integration mit digitalen Plattformen für Echtzeitüberwachung, vorausschauende Wartung und Fernunterstützung schafft zusätzlichen Mehrwert und macht Robotersysteme in der modernen chirurgischen Versorgung unverzichtbar.

Das Segment Zubehör und Dienstleistungen wird voraussichtlich von 2025 bis 2032 mit 10,2 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Das Wachstum wird durch den steigenden Verbrauch von Einweginstrumenten, spezielle Schulungsprogramme und Wartungspakete für optimale Leistung vorangetrieben. Krankenhäuser und ambulante Zentren investieren in gebündelte Serviceangebote, um Ausfallzeiten zu reduzieren und die Systemeffizienz zu maximieren. Die zunehmende Nutzung abonnementbasierter Servicemodelle, des technischen Online-Supports und der KI-gestützten vorausschauenden Wartung stärkt die Marktdynamik. Zubehör wie Pinzetten, Skalpelle und Instrumentensets sind für robotergestützte Operationen unverzichtbar und schaffen wiederkehrende Umsatzmöglichkeiten. Schulungen für Chirurgen und technisches Personal verbessern den sicheren und effektiven Einsatz von Operationsrobotern. Die Nachfrage nach Remote-Software-Updates, integrierten Analysen und der Einhaltung von Krankenhaussicherheitsstandards treibt dieses Segment weiter voran. Die zunehmende Akzeptanz sowohl in neuen als auch in nachgerüsteten Operationseinheiten sorgt für kontinuierliches Wachstum.

- Nach Marken

Der Markt für Operationsroboter im asiatisch-pazifischen Raum ist nach Marken segmentiert: DA Vinci Surgical System, CyberKnife, Renaissance, Artas, ROSA und andere. Das DA Vinci Surgical System dominierte mit einem Umsatzanteil von 38,5 % im Jahr 2024 den Markt. Dies ist auf seine etablierte klinische Präsenz, die hohe Akzeptanz bei minimalinvasiven Eingriffen und ein umfassendes Ökosystem aus Instrumenten und Software zurückzuführen. Seine Präzision, Reproduzierbarkeit und Fähigkeit, Komplikationen zu reduzieren, haben es zur Benchmark-Roboterplattform gemacht. Kontinuierliche KI-basierte Upgrades, erweiterte chirurgische Indikationen und Schulungsprogramme für Chirurgen untermauern seine Führungsposition. Enge Kooperationen mit Krankenhäusern und Forschungseinrichtungen stärken Glaubwürdigkeit und Akzeptanz. Der langjährige klinische Erfolg und umfangreiche Fallstudien unterstützen hervorragende Patientenergebnisse. Der weltweite Ruf, das robuste Servicenetzwerk und kontinuierliche Software- und Hardware-Innovationen festigen die Marktdominanz weiter.

Das Markensegment ROSA wird voraussichtlich von 2025 bis 2032 die schnellste durchschnittliche jährliche Wachstumsrate (CAGR) von 11,5 % verzeichnen, angetrieben von Roboterlösungen für die Neurochirurgie und Orthopädie. KI-gestützte Planung, die Anpassungsfähigkeit an mehrere Anwendungen und intuitive Benutzeroberflächen fördern die Akzeptanz in Krankenhäusern und Fachzentren. Klinische Kooperationen, evidenzbasierte Studien und maßgeschneiderte Schulungsprogramme steigern die Akzeptanzraten. Die Möglichkeit zur Integration in Krankenhausinformationssysteme und Bildgebungsplattformen verbessert Präzision und Effizienz. Krankenhäuser, die spezialisierte Roboterlösungen suchen, entscheiden sich zunehmend für ROSA für Wirbelsäulen-, Gehirn- und Gelenkoperationen. Strategische Partnerschaften mit Medizingerätehändlern erweitern die Marktreichweite. Das steigende Bewusstsein der Chirurgen für minimalinvasive Optionen treibt das Interesse an. Das modulare Design von ROSA ermöglicht eine einfache Skalierung von Operationen über chirurgische Abteilungen hinweg. Die kostengünstige Implementierung und konsistenten postoperativen Ergebnisse sprechen auch kleinere Krankenhäuser an.

- Nach Anwendung

Der Markt für Operationsroboter im asiatisch-pazifischen Raum ist nach Anwendung in die Bereiche Allgemeinchirurgie, Urologie, Gynäkologie, Gastrointestinalchirurgie, radikale Prostatektomie, Herz-Thorax-Chirurgie, Kolorektalchirurgie, Strahlentherapie und Sonstige unterteilt. Aufgrund der hohen Prävalenz von Prostata- und Nierenerkrankungen dominierte das Segment der urologischen Chirurgie mit einem Marktanteil von 27,4 % im Jahr 2024. Robotergestützte Eingriffe verbessern die Präzision, reduzieren Komplikationen und verkürzen Krankenhausaufenthalte. Umfassende klinische Schulungen, die Verfügbarkeit fortschrittlicher Roboterinstrumente und evidenzbasierte Studien tragen zur Marktführerschaft bei. Krankenhäuser priorisieren die Einführung, um Patienten und Chirurgen zu gewinnen und gleichzeitig bessere Ergebnisse zu erzielen. Die Integration mit Bildgebungs- und Diagnoseinstrumenten verbessert die Verfahrensgenauigkeit. Die steigende Zahl geriatrischer Patienten und die Häufigkeit urologischer Erkrankungen verstärken die Nachfrage. Kosteneinsparungen durch kürzere Krankenhausaufenthalte, weniger Komplikationen und eine verbesserte chirurgische Effizienz unterstützen die Einführung. Die Verfügbarkeit spezialisierter urologieorientierter Roboterinstrumente erhöht die Auslastung. Die institutionelle Präferenz für bewährte Roboterplattformen stärkt das Wachstum. Die Kompatibilität mit mehreren Verfahren gewährleistet Vielseitigkeit in allen Krankenhausabteilungen. Das Segment profitiert von kontinuierlichen Innovationen und Investitionen in die klinische Forschung.

Das Segment der gynäkologischen Chirurgie wird voraussichtlich von 2025 bis 2032 die schnellste durchschnittliche jährliche Wachstumsrate (CAGR) von 9,8 % verzeichnen, angetrieben durch die steigende Nachfrage nach minimalinvasiven Hysterektomien, Myomektomien und onkologischen Eingriffen. Der Wunsch der Patienten nach einer schnelleren Genesung, weniger Komplikationen und minimalinvasiven Optionen treibt die Akzeptanz voran. Krankenhäuser weiten ihre roboterassistierten gynäkologischen Dienste aus, um die Effizienz zu steigern. Fortschrittliche Schulungsprogramme und Spezialinstrumente fördern die Akzeptanz. Die Integration mit Bildgebungsplattformen für mehr Präzision unterstützt das Wachstum zusätzlich. Der Ausbau ambulanter chirurgischer Zentren verbessert die Zugänglichkeit. Das zunehmende Bewusstsein der Chirurgen für die Vorteile der Verfahren beschleunigt die Akzeptanz. Robotersysteme für die Gynäkologie verbessern die Ergonomie und die Verfahrensgenauigkeit der Chirurgen. Steigende Investitionen in die Gesundheit der Frau und die Akzeptanz in privaten Krankenhäusern treiben das Segment weiter voran. Staatliche Initiativen zur Förderung fortschrittlicher chirurgischer Technologien bieten zusätzliche Unterstützung. Das wachsende Bewusstsein der Patienten für die Vorteile der Roboterchirurgie stärkt den Markt.

- Von Endbenutzern

Der Markt für Operationsroboter im asiatisch-pazifischen Raum ist nach Endnutzern in Kliniken, Krankenhäuser, ambulante Versorgungszentren und Sonstige unterteilt. Das Segment Krankenhäuser dominierte mit einem Umsatzanteil von 50,2 % im Jahr 2024, getrieben durch umfangreiche Investitionen in Roboterplattformen, ein hohes Operationsaufkommen und die Nutzung in mehreren Fachgebieten. Krankenhäuser nutzen Robotik, um die Präzision zu verbessern, Spitzenchirurgen zu gewinnen und die Betriebseffizienz zu steigern. Der multidisziplinäre Einsatz in den Bereichen Urologie, Gynäkologie und Allgemeinchirurgie trägt zur Führungsposition bei. Die Integration mit Krankenhaus-IT- und Analyseplattformen verbessert den chirurgischen Arbeitsablauf. Kontinuierliche Upgrades, Personalschulungen und Supportleistungen fördern die Einführung. Führende Krankenhäuser legen Wert auf verbesserte Operationsergebnisse und weniger Komplikationen. Die Verfügbarkeit von Kapitalinvestitionen und staatliche Anreize unterstützen die Expansion zusätzlich. Die Präferenz der Krankenhäuser für bewährte Robotersysteme sichert einen stabilen Marktanteil. Langfristige Partnerschaften mit Anbietern von Robotersystemen untermauern die Dominanz. Klinische Forschung und ergebnisorientierte Einführung rechtfertigen die Investition.

Das Segment der ambulanten Versorgungszentren wird voraussichtlich zwischen 2025 und 2032 die schnellste durchschnittliche jährliche Wachstumsrate (CAGR) von 12,3 % verzeichnen, angetrieben durch die Einführung robotergestützter Verfahren in der ambulanten Behandlung. Die zunehmende Präferenz für ambulante Operationen, minimalinvasive Verfahren und kompakte Roboterplattformen treibt das Wachstum voran. Kosteneffizienz und Patientenkomfort fördern die Akzeptanz. Die Integration mit Fernüberwachungs- und Datenverwaltungstools unterstützt die Skalierbarkeit. Steigende Investitionen in die ambulante Infrastruktur und den Ausbau chirurgischer Zentren verstärken das Wachstum. Die Präferenz der Chirurgen für zugängliche, benutzerfreundliche Robotersysteme fördert die Akzeptanz. Der Ausbau ambulanter Zentren mit mehreren Fachrichtungen bietet zusätzliche Chancen. Das Bewusstsein für die Vorteile der Robotik bei Patienten und Anbietern beschleunigt die Akzeptanz. Die Zusammenarbeit mit Herstellern von Spezialinstrumenten unterstützt die Akzeptanz. Ambulante Roboterlösungen erhöhen die Flexibilität und Betriebseffizienz.

Regionale Analyse des Marktes für chirurgische Roboter im asiatisch-pazifischen Raum

- China dominierte den Markt für Operationsroboter im asiatisch-pazifischen Raum mit dem größten Umsatzanteil von 29,7 % im Jahr 2024. Der Markt zeichnete sich durch eine ausgereifte Gesundheitsinfrastruktur, die starke Verbreitung fortschrittlicher Operationstechnologien und hohe Investitionen in robotergestützte Eingriffe aus. Führende Krankenhäuser und Fachzentren sorgten für ein erhebliches Wachstum in mehreren chirurgischen Fachgebieten.

- Indien wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Markt für Operationsroboter im asiatisch-pazifischen Raum sein. Dies ist auf steigende Gesundheitsausgaben, den Ausbau von Krankenhausnetzwerken, die zunehmende Nachfrage nach minimalinvasiven Operationen und wachsende Investitionen in fortschrittliche medizinische Infrastruktur und Schulungsprogramme für robotergestützte Eingriffe zurückzuführen.

- Da sich die Region Asien-Pazifik zu einem Zentrum für die Entwicklung und Herstellung chirurgischer Technologien entwickelt, werden robotergestützte chirurgische Systeme zunehmend erschwinglicher und zugänglicher und erreichen so ein breiteres Gesundheitsnetzwerk.

Markteinblick für Operationsroboter in China

Der chinesische Markt für Operationsroboter dominierte den Markt für Operationsroboter im asiatisch-pazifischen Raum mit dem größten Umsatzanteil von 29,7 % im Jahr 2024. Er zeichnet sich durch eine ausgereifte Gesundheitsinfrastruktur, die starke Nutzung fortschrittlicher Operationstechnologien und hohe Investitionen in robotergestützte Eingriffe aus. Führende Krankenhäuser und Fachzentren in Großstädten verzeichnen ein starkes Wachstum in mehreren chirurgischen Fachgebieten. Unterstützt werden diese Entwicklungen durch staatliche Initiativen zur Förderung hochtechnologischer Gesundheitslösungen und inländische Hersteller, die erschwingliche chirurgische Robotersysteme produzieren.

Einblicke in den Markt für Operationsroboter in Indien

Der indische Markt für Operationsroboter wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im asiatisch-pazifischen Markt für Operationsroboter sein. Gründe hierfür sind steigende Gesundheitsausgaben, der Ausbau von Krankenhausnetzwerken, die zunehmende Nachfrage nach minimalinvasiven Operationen sowie zunehmende Investitionen in moderne medizinische Infrastruktur und Schulungsprogramme für roboterassistierte Eingriffe. Die rasche Modernisierung von Krankenhäusern der tertiären Versorgung und das zunehmende Bewusstsein der Chirurgen für die Vorteile der roboterassistierten Chirurgie treiben das Marktwachstum im ganzen Land weiter voran.

Marktanteil chirurgischer Roboter im asiatisch-pazifischen Raum

Die Branche der Operationsroboter wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Intuitive Surgical Operations, Inc. (USA)

- Medtronic (Irland)

- Stryker (USA)

- Johnson & Johnson und seine Tochtergesellschaften (USA)

- Zimmer Biomet (US)

- CMR Surgical Ltd. (Großbritannien)

- Accuray Incorporated. (USA)

- THINK Surgical, Inc. (USA)

- Renishaw (Großbritannien)

- Asensus Surgical US, Inc. (USA)

- Siemens Healthineers AG (Deutschland)

- Smith + Nephew (Großbritannien)

Neueste Entwicklungen auf dem Markt für Operationsroboter im asiatisch-pazifischen Raum

- Im Oktober 2024 erhielt CMR Surgical die US-amerikanische FDA-Zulassung für sein Versius Surgical System. Damit ist es erstmals für Erwachsene zugelassen, die sich einer Cholezystektomie unterziehen. Dieser modulare, wagenbasierte laparoskopische Roboter ist nun für den Einsatz im US-amerikanischen Gesundheitsmarkt zugelassen.

- Im Januar 2025 meldete Intuitive Surgical für das vierte Quartal einen Gewinn, der die Analystenschätzungen übertraf. Dies ist auf den gestiegenen Absatz seiner Operationsroboter zurückzuführen. Das Unternehmen erzielte einen Umsatz von 2,41 Milliarden US-Dollar, was einer Steigerung von 25 % gegenüber dem Vorjahr entspricht, und einen Gewinn von 686 Millionen US-Dollar. Der Gewinnanstieg wurde durch einen Anstieg der mit den da Vinci-Geräten durchgeführten Eingriffe um 18 % und die Installation von 493 da Vinci-Systemen im Vergleich zu 415 im Vorjahr unterstützt.

- Im Juli 2025 gab Zimmer Biomet eine endgültige Vereinbarung zur Übernahme von Monogram Technologies für rund 177 Millionen US-Dollar bekannt. Monogram ist auf halb- und vollautonome chirurgische Technologien spezialisiert, darunter ein halbautonomes Knieersatzsystem, das im März 2025 von der FDA zugelassen wurde. Diese Übernahme ist Teil der Strategie von Zimmer, sein Robotik-Portfolio zu erweitern und seine Präsenz auf dem wachsenden globalen Markt für robotergestützte Chirurgie auszubauen, der bis 2030 voraussichtlich 16 Milliarden US-Dollar erreichen wird.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.