Asia Pacific Tank Insulation Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.32 Billion

USD

1.95 Billion

2024

2032

USD

1.32 Billion

USD

1.95 Billion

2024

2032

| 2025 –2032 | |

| USD 1.32 Billion | |

| USD 1.95 Billion | |

| % | |

|

Marktsegmentierung für Tankisolierungen im asiatisch-pazifischen Raum nach Typ (Lagerung, Transport), Materialtyp (Expandiertes Polystyrol (EPS), Steinwolle, Schaumglas, Glasfaser, Elastomerschaum, Polyurethan (PU), Sonstige), Temperaturtyp (Wärmeisolierung, Kälteisolierung), Tanktyp (vertikaler Tank, horizontaler Tank, fester Tank, montierter Tank), Tankböden (Parabolschüssel, flach), Endverbraucher (Automobilindustrie, Bauwesen, Schifffahrt, Energieerzeugung) – Branchentrends und Prognose bis 2032

Tankisolierung Marktgröße

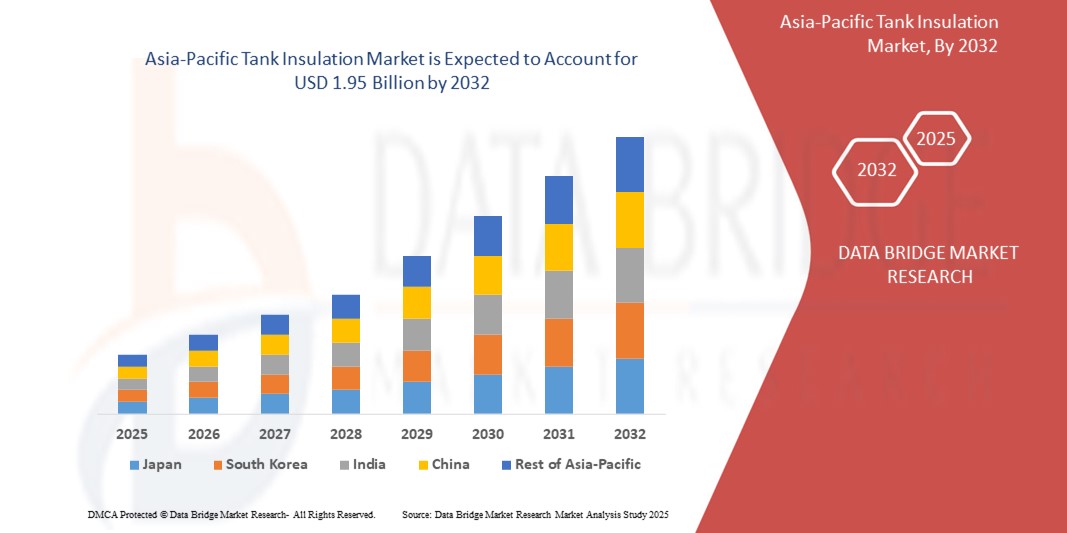

- Der Markt für Tankisolierungen im asiatisch-pazifischen Raum wurde im Jahr 2024 auf 1,32 Milliarden US-Dollar geschätzt und dürfte bis 2032 1,95 Milliarden US-Dollar erreichen , bei einer CAGR von 5,1 % im Prognosezeitraum.

- Das Marktwachstum wird vor allem durch die zunehmende Industrialisierung, die Expansion der Öl- und Gas- sowie Petrochemiebranche sowie steigende Investitionen in energieeffiziente Speicher- und Prozessinfrastruktur in wichtigen Volkswirtschaften wie den USA, Kanada und Mexiko vorangetrieben.

- Darüber hinaus erhöht der zunehmende regulatorische Fokus auf thermische Effizienz, gepaart mit der Einführung fortschrittlicher Dämmstoffe und -technologien, die Nachfrage nach leistungsstarken Tankisolierungslösungen sowohl in industriellen als auch in kommerziellen Anwendungen und beschleunigt so die allgemeine Marktexpansion.

Marktanalyse für Tankisolierungen

- Die Tankisolierung trägt dazu bei, die Temperatur im Tank während der gesamten Nutzungsdauer zu halten. Verschiedene Chemikalien und Materialien werden im Inneren und auf der Oberfläche von Tanks eingesetzt, um den Wärmeverlust zu minimieren.

- Faktoren wie die steigende Nachfrage aus der Öl- und Gasindustrie sowie der Chemieindustrie, die steigende Nachfrage nach kryogener Isolierung, die schnelle Industrialisierung im asiatisch-pazifischen Raum und die zunehmende Verwendung erneuerbarer Dämmstoffe treiben das Wachstum des Marktes für Tankisolierung voran.

- China dominiert den Markt für Tankisolierungen im asiatisch-pazifischen Raum mit dem größten Umsatzanteil von rund 55,65 % im Jahr 2025, angetrieben von den etablierten Öl- und Gas-, Petrochemie- und Energieerzeugungssektoren. Initiativen der Bundes- und Landesregierungen zur Energieeffizienz und ökologischen Nachhaltigkeit kurbeln die Nachfrage zusätzlich an.

- China dürfte im Prognosezeitraum auch das am schnellsten wachsende Land im Markt für Tankisolierungen im asiatisch-pazifischen Raum sein, mit einer prognostizierten jährlichen Wachstumsrate von etwa 6,1 % zwischen 2025 und 2032. Dieses Wachstum wird durch den Ausbau der LNG-Infrastruktur, der Kühllogistik sowie steigende Investitionen in nachhaltiges Bauen und industrielle Effizienz vorangetrieben.

- Das Lagersegment dominiert den Markt für Tankisolierung und wird im Jahr 2025 mit 63,45 % den größten Marktanteil erreichen. Dies ist auf die weit verbreitete Anwendung in stationären Tanks in Industrie und Gewerbe zurückzuführen, insbesondere in Branchen wie Öl und Gas, Chemie und Lebensmittelverarbeitung, wo die Aufrechterhaltung konstanter Temperaturen und Energieeffizienz entscheidend sind.

Berichtsumfang und Marktsegmentierung für Tankisolierung

|

Eigenschaften |

Wichtige Markteinblicke zur Tankisolierung |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Asien-Pazifik

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für Tankisolierungen

„ Nachhaltigkeitsorientierte Dämmstoffe “

- Ein bedeutender und sich beschleunigender Trend im Markt für Tankisolierungen im asiatisch-pazifischen Raum ist die zunehmende Hinwendung zu nachhaltigen und umweltfreundlichen Dämmstoffen. Angetrieben von Umweltvorschriften, Energieeffizienzauflagen und wachsenden ESG-Verpflichtungen von Unternehmen setzen Hersteller und Industrie zunehmend auf umweltfreundlichere Alternativen wie Mineralwolle, recyceltes Fiberglas und biobasiertes Polyurethan.

- So bewirbt beispielsweise ROCKWOOL International A/S seine Steinwolledämmung als nachhaltige Option mit hoher Recyclingfähigkeit und hervorragender Wärmeleistung, die sich für Hochtemperatur-Industrietanks eignet. Ebenso bietet Kingspan Dämmlösungen mit niedrigem Treibhauspotenzial (GWP), die speziell auf thermische Effizienz und reduzierte CO2-Emissionen in Tankanwendungen ausgelegt sind.

- Diese nachhaltigen Materialien reduzieren nicht nur den Energieverbrauch, sondern tragen auch zur Erfüllung von LEED- und anderen Zertifizierungsstandards für umweltfreundliches Bauen bei. Der Einsatz solcher Materialien steht im Einklang mit den langfristigen Zielen der Region, den CO2-Fußabdruck in Infrastruktur und Industrie zu reduzieren.

- Regierungen in den GCC-Ländern, wie etwa die Vereinigten Arabischen Emirate und Saudi-Arabien, legen im Rahmen nationaler Visionen wie der Saudi Vision 2030 und der Energiestrategie 2050 der Vereinigten Arabischen Emirate Wert auf umweltfreundlichere Baupraktiken und fördern die Einführung umweltfreundlicher Dämmtechnologien.

- Dieser auf Nachhaltigkeit ausgerichtete Wandel führt zu Investitionen in Forschung und Entwicklung sowie zu Produktinnovationen in der Tankisolierungsbranche, da die Unternehmen bestrebt sind, Lösungen anzubieten, die die Wärmeleistung mit den Umweltauswirkungen in Einklang bringen.

- Die wachsende Nachfrage nach nachhaltigen Dämmlösungen verändert das Wettbewerbsumfeld und zwingt Hersteller dazu, emissionsarmen, recycelbaren und energieeffizienten Produkten für Heiß- und Kalttankanwendungen in der Öl- und Gasindustrie, der Chemieindustrie und der Bauindustrie den Vorzug zu geben.

Marktdynamik für Tankisolierungen

Treiber

„Steigende Nachfrage nach Energieeffizienz und Einhaltung gesetzlicher Vorschriften“

- Der Markt für Tankisolierungen im asiatisch-pazifischen Raum wird durch die zunehmende Betonung von Energieeffizienz, Nachhaltigkeitszielen und sich entwickelnden regulatorischen Rahmenbedingungen unter der Führung der US-Umweltschutzbehörde (EPA) und des Energieministeriums (DOE) vorangetrieben.

- So ermutigt beispielsweise das Better Plants Program des US-Energieministeriums Hersteller, energiesparende Technologien – einschließlich fortschrittlicher Wärmedämmung – einzusetzen, um die Energieeffizienz zu verbessern und den CO2-Fußabdruck zu reduzieren.

- Staaten wie Kalifornien und New York haben strenge Energievorschriften für Gebäude und Vorgaben zur Energieeffizienz in der Industrie erlassen, was zu einer breiten Nutzung moderner Dämmstoffe in Branchen wie der Öl- und Gasindustrie, der Petrochemie, der Lebensmittelverarbeitung und der Chemie geführt hat.

- Industrielle Akteure investieren zunehmend in hochleistungsfähige Tankisolierungen, um Energieverluste zu verringern, die thermische Integrität aufrechtzuerhalten und die Treibhausgasemissionen im Einklang mit den ESG-Verpflichtungen der Unternehmen zu reduzieren.

- US-amerikanische Unternehmen wie Johns Manville, Dow und Commercial Thermal Solutions entwickeln aktiv Lösungen der nächsten Generation wie Polyurethanschaum, Fiberglas und Schaumglas, um diesen neuen Anforderungen gerecht zu werden.

- Das Streben nach Netto-Null-Zielen und Betriebskostensenkungen ermutigt Anlagenbesitzer, bestehende Systeme mit Isolierungen aufzurüsten, die eine bessere Wärmebeständigkeit und Brandsicherheit bieten und die Einhaltung gesetzlicher Vorschriften gewährleisten.

Einschränkung/Herausforderung

„ Hohe Anfangsinvestitionen und begrenzte Anzahl qualifizierter Arbeitskräfte “

- Der Markt für Tankisolierungen im asiatisch-pazifischen Raum ist mit hohen Vorlaufkosten für fortschrittliche Isoliermaterialien und spezielle Installationsprozesse konfrontiert, die insbesondere für kleine und mittlere Unternehmen in Sektoren wie der chemischen Verarbeitung und der Lebensmittellagerung eine Hürde darstellen können.

- Hochwertige Materialien wie Polyurethanschaum, Mineralwolle und Schaumglas bieten eine überlegene Leistung, sind jedoch im Vergleich zu herkömmlichen Alternativen mit höheren Investitionskosten verbunden, was die Einführung in kostensensiblen oder budgetbeschränkten Betrieben oft verzögert.

- So berichtete beispielsweise die Thermacon Service Company mit Sitz in Texas im Jahr 2023 von zunehmenden Projektverzögerungen und Budgetüberschreitungen aufgrund eines Mangels an zertifizierten Tankisolierungstechnikern. Dies verdeutlichte die zunehmenden Auswirkungen des Fachkräftemangels auf Projektzeitpläne und -kosten an der US-Golfküste.

- Der Mangel an zertifizierten Technikern und Dämmspezialisten kann zu inkonsistenter Anwendungsqualität, betrieblichen Ineffizienzen und sogar Sicherheitsrisiken führen und so die Vorteile von Premiumlösungen untergraben.

- Viele Unternehmen müssen in technische Schulungsprogramme, Sicherheitszertifizierungen und erfahrene Auftragnehmer investieren, um eine optimale Systemleistung zu gewährleisten – was die Projektbudgets und Zeitpläne weiter in die Höhe treibt.

- Um diese Herausforderung zu bewältigen, sind staatlich geförderte Programme zur Personalentwicklung, Steueranreize und öffentlich-private Partnerschaften mit Schwerpunkt auf der Entwicklung qualifizierter Arbeitskräfte von entscheidender Bedeutung, um eine breitere Akzeptanz in der Industrie zu unterstützen.

Marktumfang für Tankisolierungen

Der Markt ist nach Typ, Materialtyp, Temperaturtyp, Tanktyp, Tankenden und Endbenutzer segmentiert.

- Nach Typ

Der Markt für Tankisolierung ist nach Typ in Lagerung und Transport unterteilt. Das Lagersegment dominiert mit 63,45 % im Jahr 2025 den größten Marktanteil, angetrieben durch die steigende Nachfrage nach stationärer Wärmedämmung in industriellen und versorgungstechnischen Tanks. Diese Systeme sind entscheidend für die Aufrechterhaltung der Temperaturstabilität in großvolumigen Lagertanks in der Öl- und Gas-, Chemie- und Lebensmittelverarbeitung. Die Notwendigkeit, Wärmeverluste zu reduzieren und die Energieeffizienz bei der Lagerung von Flüssigkeiten zu gewährleisten, trägt maßgeblich zur Dominanz dieses Segments bei.

Das Transportsegment wird voraussichtlich von 2025 bis 2032 mit 6,8 % die höchste jährliche Wachstumsrate verzeichnen, was auf die zunehmende Logistik temperaturempfindlicher Materialien wie Flüssigerdgas, Chemikalien und Pharmazeutika zurückzuführen ist. Mit dem wachsenden internationalen Handel und strengeren Vorschriften zur Temperaturkontrolle steigt die Nachfrage nach leistungsstarker Tankisolierung für mobile Container.

- Nach Materialtyp

Der Markt für Tankisolierung ist nach Materialtyp in expandiertes Polystyrol (EPS), Steinwolle, Schaumglas, Glasfaser, Elastomerschaum, Polyurethan (PU) und weitere Materialien unterteilt. Das Segment Polyurethan (PU) hatte 2025 den größten Marktanteil, was auf seine hervorragende Wärmebeständigkeit, mechanische Festigkeit und seinen Feuchtigkeitsschutz zurückzuführen ist. PU-Schaum wird aufgrund seines hohen R-Werts und seiner Kompatibilität mit verschiedenen Tankkonstruktionen häufig sowohl in der Wärme- als auch in der Kälteisolierung eingesetzt.

Das Segment Elastomerschaum wird voraussichtlich von 2025 bis 2032 aufgrund seiner Flexibilität, Langlebigkeit und starken Leistung in der Kälteisolierung die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Angesichts der steigenden Nachfrage in der Pharmaindustrie, der Lebensmittellogistik und der LNG-Lagerung bietet Elastomerschaum Vorteile bei gekrümmten oder unregelmäßigen Tankoberflächen und sorgt für nahtlosen Wärmeschutz und Kondensationskontrolle.

- Nach Temperaturtyp

Der Markt für Tankisolierungen wird je nach Temperaturtyp in Heiß- und Kaltisolierung unterteilt. Das Segment Heißisolierung dominiert den Marktanteil im Jahr 2025, vor allem aufgrund seiner wichtigen Rolle bei der Energieeinsparung und dem Personenschutz in der Stromerzeugung, in Raffinerien und Chemiewerken. Eine effektive Heißisolierung minimiert Energieverluste und gewährleistet die Betriebssicherheit in Hochtemperatursystemen.

Die Kälteisolierung dürfte zwischen 2025 und 2032 das stärkste Wachstum verzeichnen, unterstützt durch die wachsende Kühlkettenlogistik und den zunehmenden Einsatz von Kryotanks für LNG und Industriegase. Besonders stark ist die Nachfrage in Branchen, die eine strikte Temperaturhaltung und Kondensationsvermeidung erfordern.

- Nach Tanktyp

Der Markt für Tankisolierung wird nach Tanktyp in vertikale, horizontale, feste und montierte Tanks unterteilt. Vertikale Tanks erzielten 2025 den größten Marktanteil, vor allem aufgrund ihrer weit verbreiteten Verwendung in der industriellen Lagerung von Flüssigkeiten und Gasen. Ihre strukturelle Effizienz und Kompatibilität mit verschiedenen Dämmsystemen tragen zu ihrer starken Akzeptanz bei.

Für montierte Tanks wird von 2025 bis 2032 die höchste Wachstumsrate prognostiziert, was auf den steigenden Bedarf an isolierten Tanks in mobilen Transporteinheiten wie Anhängern, Schiffen und Spezialfahrzeugen in den Bereichen Logistik und Verteidigung zurückzuführen ist.

- Nach Tankenden

Der Markt für Tankisolierungen wird anhand der Tankböden in Parabol- und Flachtanks unterteilt. Das Flachtanksegment hält 2025 den größten Marktanteil, was auf die Standardisierung von Flachtanks in industriellen Anwendungen zurückzuführen ist, die die Installation und Wartung von Isolierplatten vereinfacht.

Das Segment der Parabolantennen dürfte bis 2032 die höchste durchschnittliche jährliche Wachstumsrate aufweisen, da es zunehmend in speziellen Speichersystemen eingesetzt wird, insbesondere in der Kryotechnik und Solarthermie, wo eine verbesserte strukturelle Integrität und thermische Effizienz von entscheidender Bedeutung sind.

- Nach Endbenutzer

Der Markt für Tankisolierungen ist nach Endverbraucher in die Bereiche Automobil, Bauwesen, Schifffahrt, Energieerzeugung und andere segmentiert. Das Segment Energieerzeugung wird den Markt im Jahr 2025 dominieren, angetrieben durch die dringende Notwendigkeit, die Temperatur in Dampfsystemen, Kraftstofftanks und Wärmetauschern konstant zu halten, um Effizienz und Sicherheit zu verbessern.

Das Schifffahrtssegment wird voraussichtlich von 2025 bis 2032 aufgrund der zunehmenden Nutzung von LNG-betriebenen Schiffen und der zunehmenden Vorschriften zu Energieeffizienz und Emissionen das höchste jährliche Wachstum verzeichnen. Isolierte Schiffstanks sind für die Handhabung von Treibstoff, Ballastwasser und Frachtsystemen unerlässlich und sorgen für eine starke Nachfrage.

Regionale Analyse des Marktes für Tankisolierungen

- China dominiert den Markt für Tankisolierungen im asiatisch-pazifischen Raum mit dem größten Umsatzanteil von rund 52,21 % im Jahr 2024. Dies ist auf die umfangreiche Öl- und Gasinfrastruktur, die petrochemische Industrie und strenge Energieeffizienzvorschriften zurückzuführen. Zu den wichtigsten Regionen zählen Texas, Louisiana und Alberta (Kanada).

- Die wachsende Zahl von Raffinerien, Chemieanlagen und Energiespeichern unterstützt die Nachfrage nach fortschrittlichen Dämmlösungen

- Anreize der Bundes- und Landesregierungen, darunter Steuergutschriften und Nachhaltigkeitsauflagen, fördern das Marktwachstum zusätzlich

- Auch Japan, Indien und Südkorea tragen maßgeblich zum Wachstum bei, angetrieben durch den Ausbau der LNG-Exportinfrastruktur und die Modernisierung der Industrie.

Markteinblick in die Tankisolierung in China

Der chinesische Markt für Tankisolierungen hatte im Jahr 2025 mit rund 55,65 % den größten Umsatzanteil im asiatisch-pazifischen Raum. Diese Dominanz wird durch eine reife industrielle Basis gestützt, darunter umfangreiche Öl- und Gas-, Petrochemie-, Energieerzeugungs- und Chemiesektoren. Aufgrund strenger Energieeffizienzvorschriften und staatlicher Anreize zur Reduzierung der CO2-Emissionen investieren die Industrien massiv in fortschrittliche Tankisolierungslösungen, um die thermische Stabilität zu verbessern und die Energiekosten zu senken.

Markteinblicke für Tankisolierungen in Indien

Indien wird im asiatisch-pazifischen Markt für Tankisolierungen von 2025 bis 2032 voraussichtlich eine jährliche Wachstumsrate von rund 5,8 % verzeichnen. Der rasante Ausbau der LNG-Exportterminals, der Kühlkettenlogistik und der Modernisierung der industriellen Infrastruktur treibt die Nachfrage deutlich an. Die staatliche Politik mit Fokus auf saubere Energie und Emissionsreduzierung bietet starke Anreize für den Einsatz energieeffizienter Dämmtechnologien. Der zunehmende Einsatz nachhaltiger Dämmstoffe und intelligenter Industrieverfahren beschleunigt die Einführung zusätzlich und macht Kanada zu einem wachstumsstarken Markt in der Region.

Marktanteil der Tankisolierung

Die Tankisolierungsbranche wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Commercial Thermal Solutions, Inc. (USA)

- Dow (USA)

- GILSULATE INTERNATIONAL, INC. (USA)

- Johns Manville (USA)

- JH Ziegler GmbH (Deutschland)

- Knauf Insulation (Deutschland)

- PolarClad Tankisolierung (USA)

- ARMACELL (Deutschland)

- Kingspan Group (Irland)

- Thermacon Service Company (USA)

- Gulf Cool Therm Factory LTD (Saudi-Arabien)

- ROCKWOOL International A/S (Dänemark )

- Cabot Corporation (USA)

- SPX Transformer Solutions Inc. (USA)

- DUNMORE (USA)

- TFWARREN GROUP (Kanada)

- Saint-Gobain (Frankreich )

- Huntsman International LLC (USA)

- Corrosion Resistant Technologies, Inc. (USA)

- Röchling SE & Co. KG (Deutschland)

Neueste Entwicklungen auf dem Markt für Tankisolierung im asiatisch-pazifischen Raum

- Im April 2024 kündigte Johns Manville, ein Unternehmen von Berkshire Hathaway, die Erweiterung seiner Produktionskapazitäten für Wärmedämmstoffe durch die Eröffnung eines neuen Werks im asiatisch-pazifischen Raum an. Ziel dieses Schritts ist es, die wachsende Nachfrage nach Wärmedämmstoffen in der Region zu decken.

- Im Mai 2024 schloss Owens Corning die Übernahme von Masonite International, einem Anbieter von Innen- und Außentürsystemen, für 3,9 Milliarden US-Dollar ab. Diese strategische Akquisition soll Owens Cornings Produktportfolio und Marktpräsenz im Baustoffsektor erweitern.

- Im Juli 2024 stellte die Rheem Manufacturing Company ihre Nachhaltigkeitsinitiativen in ihrem Werk in Fort Smith vor, die sich auf die Reduzierung des Energieverbrauchs und die Minimierung von Abfällen konzentrieren. Diese Bemühungen sind Teil des Engagements des Unternehmens für Umweltverantwortung und Effizienz in der Produktion.

- Im September 2024 übernahm die Rheem Manufacturing Company Nortek Global HVAC und erweiterte damit ihr Produktangebot und stärkte ihre Position im HLK-Markt. Diese Übernahme steht im Einklang mit der Strategie von Rheem, umfassende Heiz- und Kühllösungen anzubieten.

- Im Jahr 2024 übernahm die Kingspan Group die STEICO SE, einen deutschen Hersteller von Holzfaserdämmstoffen. Diese Übernahme soll Kingspans Dämmproduktpalette erweitern und das Wachstum im Bereich nachhaltiger Baulösungen unterstützen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.