Asia Pacific Thin And Ultra Thin Market

Marktgröße in Milliarden USD

CAGR :

%

USD

4.83 Million

USD

16.28 Million

2024

2032

USD

4.83 Million

USD

16.28 Million

2024

2032

| 2025 –2032 | |

| USD 4.83 Million | |

| USD 16.28 Million | |

| % | |

|

Marktsegmentierung für dünne und ultradünne Beschichtungen im asiatisch-pazifischen Raum nach Beschichtungsverfahren (gasförmiger Zustand, gelöster Zustand und geschmolzener oder halbgeschmolzener Zustand), Typ (dünn und ultradünn), Abscheidungstechniken (physikalische Abscheidung und chemische Abscheidung), Anwendung (Elektronik und Halbleiter, erneuerbare Energien, Gesundheitswesen und biomedizinische Anwendungen, Automobil, Luft- und Raumfahrt und Verteidigung und andere) – Branchentrends und Prognose bis 2032.

Marktgröße für dünne und ultradünne Geräte

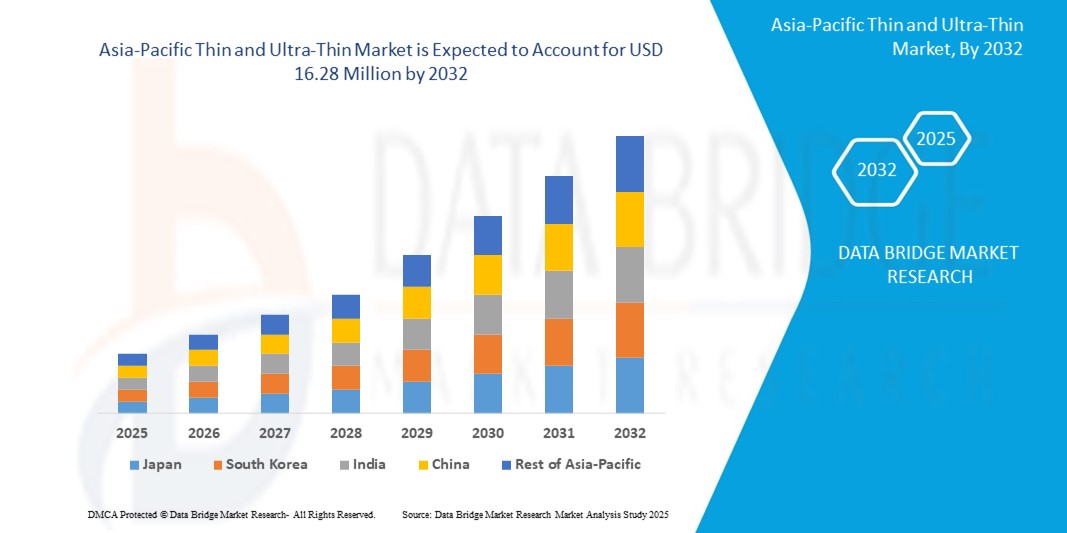

- Der Markt für dünne und ultradünne Produkte im asiatisch-pazifischen Raum wird im Jahr 2024 auf 4,83 Millionen US-Dollar geschätzt und soll bis 2032 16,28 Millionen US-Dollar erreichen , was einer jährlichen Wachstumsrate von 16,4 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird vor allem durch die rasanten Fortschritte in der Elektronik- und Halbleiterindustrie, die steigende Nachfrage nach leichten und leistungsstarken Materialien und die zunehmende Nutzung erneuerbarer Energietechnologien in der gesamten Region vorangetrieben.

- Steigende Investitionen in Forschung und Entwicklung sowie der expandierende Automobil- und Gesundheitssektor beschleunigen die Nachfrage nach dünnen und ultradünnen Filmen weiter und positionieren sie als kritische Komponenten in Technologien der nächsten Generation.

Marktanalyse für dünne und ultradünne Produkte

- Dünne und ultradünne Filme, die sich durch ihre Dicke im Nano- oder Mikrobereich auszeichnen, sind aufgrund ihrer überlegenen elektrischen, optischen und mechanischen Eigenschaften ein wesentlicher Bestandteil fortschrittlicher Anwendungen in der Elektronik, bei erneuerbaren Energien, im Gesundheitswesen und in anderen Hightech-Branchen.

- Die steigende Nachfrage nach diesen Materialien wird durch die Verbreitung von Unterhaltungselektronik, den zunehmenden Fokus auf nachhaltige Energielösungen und Fortschritte bei der Herstellung medizinischer Geräte angeheizt.

- China dominierte den Markt für dünne und ultradünne Elektronik im asiatisch-pazifischen Raum mit dem größten Umsatzanteil von 38,5 % im Jahr 2024, was auf sein robustes Ökosystem für die Elektronikfertigung, die erhebliche staatliche Unterstützung für erneuerbare Energien und eine starke Präsenz wichtiger Akteure der Branche zurückzuführen ist.

- Japan wird im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land im asiatisch-pazifischen Markt für dünne und ultradünne Produkte sein, angetrieben durch schnelle technologische Innovationen, die zunehmende Verwendung fortschrittlicher Materialien in der Automobil- und Luftfahrtbranche sowie steigende Investitionen in biomedizinische Anwendungen.

- Das Segment der gasförmigen Materialien hatte im Jahr 2024 mit 45,2 % den größten Marktanteil, was auf die Kompatibilität mit weit verbreiteten Abscheidungstechniken wie der physikalischen Gasphasenabscheidung (PVD) und der chemischen Gasphasenabscheidung (CVD) zurückzuführen ist, die für hochpräzise Anwendungen in der Elektronik und Halbleiterindustrie von entscheidender Bedeutung sind.

Berichtsumfang und Marktsegmentierung für dünne und ultradünne Geräte

|

Eigenschaften |

Wichtige Markteinblicke zu dünnen und ultradünnen Produkten |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Asien-Pazifik

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, geografisch dargestellte Produktion und Kapazität nach Unternehmen, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktuelle Preistrendanalysen und Defizitanalysen der Lieferkette und Nachfrage. |

Markttrends für dünne und ultradünne Geräte

„Zunehmende Integration fortschrittlicher Nanotechnologien und intelligenter Beschichtungen“

- Der Markt für dünne und ultradünne Produkte im asiatisch-pazifischen Raum erlebt einen deutlichen Trend zur Integration fortschrittlicher Nanotechnologien und intelligenter Beschichtungen

- Diese Technologien ermöglichen eine präzise Materialabscheidung und verbesserte Funktionalität und sorgen für eine verbesserte Leistung in Anwendungen wie Elektronik, erneuerbare Energien und Gesundheitswesen

- Nanotechnologiebasierte Dünnschichtlösungen ermöglichen proaktive Innovationen und die Entwicklung von Beschichtungen mit überlegenen Eigenschaften wie Selbstheilung, Korrosionsschutz oder verbesserter Leitfähigkeit.

- So entwickeln Unternehmen in China und Japan beispielsweise intelligente Beschichtungsplattformen, die die Energieeffizienz von Solarmodulen optimieren oder die Haltbarkeit biomedizinischer Implantate auf der Grundlage von Echtzeit-Umweltbedingungen verbessern.

- Dieser Trend steigert den Wert von dünnen und ultradünnen Filmen und macht sie für Branchen wie Unterhaltungselektronik bis hin zur Luft- und Raumfahrt attraktiver.

- Mithilfe fortschrittlicher Algorithmen werden Leistungskennzahlen von Beschichtungen wie Haftfestigkeit, Wärmebeständigkeit und optischer Klarheit analysiert, was Innovationen in der Produktentwicklung vorantreibt.

Marktdynamik für dünne und ultradünne Produkte

Treiber

„Steigende Nachfrage nach Hochleistungselektronik und Lösungen für erneuerbare Energien“

- Die wachsende Nachfrage von Verbrauchern und Industrie nach Hochleistungselektronik, wie flexiblen Displays, tragbaren Geräten und fortschrittlichen Halbleitern, ist ein wichtiger Treiber für den Markt für dünne und ultradünne Geräte im asiatisch-pazifischen Raum.

- Dünne und ultradünne Filme verbessern die Geräteleistung durch Eigenschaften wie leichte Beschichtungen, verbesserte Energieeffizienz und längere Haltbarkeit

- Regierungsinitiativen, insbesondere im marktbeherrschenden China, fördern den Einsatz von Dünnschichttechnologien in Anwendungen für erneuerbare Energien wie Solarmodulen und Energiespeichersystemen.

- Die Verbreitung des IoT und die Einführung der 5G-Technologie im gesamten asiatisch-pazifischen Raum ermöglichen die weitere Ausweitung von Dünnschichtanwendungen und bieten eine schnellere Datenverarbeitung und verbesserte Konnektivität für intelligente Geräte.

- Hersteller in Japan, dem am schnellsten wachsenden Land auf diesem Markt, integrieren zunehmend werkseitig aufgebrachte Dünnschichtbeschichtungen als Standardmerkmale, um die Erwartungen der Verbraucher zu erfüllen und den Produktwert zu steigern.

Einschränkung/Herausforderung

„Hohe Produktionskosten und technische Komplexität“

- Die erheblichen Anfangsinvestitionen für moderne Beschichtungsanlagen, Abscheidungstechnologien und Fachkräfte können insbesondere für kleine und mittlere Unternehmen in Schwellenländern ein großes Hindernis für die Einführung darstellen.

- Die Umsetzung dünner und ultradünner Beschichtungsverfahren, wie beispielsweise physikalische oder chemische Abscheidung, ist technisch komplex und erfordert eine präzise Steuerung, was die Produktionskosten erhöht.

- Darüber hinaus stellen Bedenken hinsichtlich der Skalierbarkeit und Reproduzierbarkeit fortschrittlicher Beschichtungsverfahren eine Herausforderung dar, da es schwierig sein kann, bei der Produktion im großen Maßstab eine gleichbleibende Qualität zu erreichen.

- Die unterschiedlichen gesetzlichen Bestimmungen in den Ländern des asiatisch-pazifischen Raums hinsichtlich Materialsicherheit, Umweltauswirkungen und Abfallmanagement erschweren die Geschäftstätigkeit von Herstellern und Dienstleistern zusätzlich.

- Diese Faktoren können potenzielle Anwender abschrecken und die Marktexpansion einschränken, insbesondere in Regionen mit hoher Kostensensibilität oder begrenztem technischen Know-how.

Marktumfang für dünne und ultradünne Geräte

Der Markt ist nach Beschichtungsverfahren, Typ, Abscheidungstechniken und Anwendung segmentiert.

- Nach Beschichtungsverfahren

Der Markt für dünne und ultradünne Filme im asiatisch-pazifischen Raum ist anhand der Beschichtungsverfahren in gasförmige, gelöste und geschmolzene bzw. halbgeschmolzene Filme unterteilt. Das Segment gasförmiger Filme hatte 2024 mit 45,2 % den größten Marktanteil. Dies ist auf die Kompatibilität mit weit verbreiteten Beschichtungsverfahren wie der physikalischen Gasphasenabscheidung (PVD) und der chemischen Gasphasenabscheidung (CVD) zurückzuführen, die für hochpräzise Anwendungen in der Elektronik und Halbleiterindustrie entscheidend sind. Die Dominanz dieses Segments wird durch die Fähigkeit zur Herstellung gleichmäßiger und hochwertiger Filme unterstützt, insbesondere im umfangreichen chinesischen Fertigungsökosystem.

Das Segment der lösungsbasierten Technologien wird voraussichtlich von 2025 bis 2032 mit 18,7 % das höchste Wachstum verzeichnen, angetrieben durch seine Kosteneffizienz und Skalierbarkeit für die Großserienproduktion. Die zunehmende Verbreitung lösungsbasierter Verfahren wie Spin-Coating und Dip-Coating in Japans Sektoren für erneuerbare Energien und Biomedizin beschleunigt dieses Wachstum zusätzlich.

- Nach Typ

Der Markt für dünne und ultradünne Filme im asiatisch-pazifischen Raum ist nach Typ in dünne und ultradünne Filme unterteilt. Das Segment der dünnen Filme dominierte den Markt mit einem Umsatzanteil von 68,3 % im Jahr 2024, was auf ihre weit verbreitete Verwendung in Anwendungen wie Halbleitern, Solarmodulen und optischen Beschichtungen zurückzuführen ist, insbesondere in der etablierten chinesischen Elektronikindustrie.

Das Segment der ultradünnen Folien wird voraussichtlich von 2025 bis 2032 mit 20,1 % das höchste Wachstum verzeichnen, was auf die schnelle Verbreitung in der japanischen Solarmodulproduktion und bei Nanotechnologieanwendungen zurückzuführen ist. Ultradünne Folien erfreuen sich zunehmender Beliebtheit, da sie miniaturisierte Hochleistungsgeräte ermöglichen.

- Durch Ablagerungstechniken

Der Markt für dünne und ultradünne Schichten im asiatisch-pazifischen Raum ist anhand der Abscheidungsverfahren in physikalische und chemische Abscheidung unterteilt. Das Segment der physikalischen Abscheidung hatte im Jahr 2024 mit 62,4 % den größten Marktanteil, was auf seine Vielseitigkeit bei der Abscheidung von Metallen, Oxiden und anderen Materialien für Anwendungen in der Elektronik und im Bereich erneuerbarer Energien zurückzuführen ist. Chinas führende Rolle in der Halbleiterproduktion trägt maßgeblich zur Dominanz dieses Segments bei.

Das Segment der chemischen Abscheidung wird voraussichtlich von 2025 bis 2032 mit 19,3 % das höchste Wachstum verzeichnen, angetrieben durch Fortschritte in der chemischen Gasphasenabscheidung (CVD) und der Atomlagenabscheidung (ALD). Japans Fokus auf die Präzisionsfertigung von Halbleitern und Solarzellen der nächsten Generation treibt das rasante Wachstum dieses Segments voran.

- Nach Anwendung

Der Markt für dünne und ultradünne Filme im asiatisch-pazifischen Raum ist nach Anwendungsbereichen segmentiert: Elektronik & Halbleiter, erneuerbare Energien, Gesundheitswesen und biomedizinische Anwendungen, Automobilindustrie, Luft- und Raumfahrt und Verteidigung sowie weitere. Das Segment Elektronik & Halbleiter dominierte den Markt mit einem Umsatzanteil von 48,7 % im Jahr 2024. Dies ist auf die hohe Nachfrage nach dünnen Filmen in integrierten Schaltkreisen, Displays und Mikroelektronik zurückzuführen, insbesondere in Chinas tief verwurzelter Elektronikproduktion.

Der Bereich der erneuerbaren Energien wird voraussichtlich von 2025 bis 2032 mit 21,8 % die höchste Wachstumsrate verzeichnen. Dies ist auf Japans steigende Investitionen in Solarenergie und die wichtige Rolle dünner und ultradünner Schichten in Photovoltaikzellen zurückzuführen. Der Vorstoß für nachhaltige Energielösungen und staatliche Initiativen zur Reduzierung der CO2-Emissionen kurbeln das Wachstum dieses Segments zusätzlich an.

Regionale Marktanalyse für dünne und ultradünne Produkte

- China dominierte den Markt für dünne und ultradünne Elektronik im asiatisch-pazifischen Raum mit dem größten Umsatzanteil von 38,5 % im Jahr 2024, was auf sein robustes Ökosystem für die Elektronikfertigung, die erhebliche staatliche Unterstützung für erneuerbare Energien und eine starke Präsenz wichtiger Akteure der Branche zurückzuführen ist.

- Japan wird im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land im asiatisch-pazifischen Markt für dünne und ultradünne Produkte sein, angetrieben durch schnelle technologische Innovationen, die zunehmende Verwendung fortschrittlicher Materialien in der Automobil- und Luftfahrtbranche sowie steigende Investitionen in biomedizinische Anwendungen.

Markteinblick in China für dünne und ultradünne Produkte

China dominierte den Markt für dünne und ultradünne Produkte im asiatisch-pazifischen Raum mit dem höchsten Umsatzanteil von 87,8 % im Jahr 2024. Dies ist auf die enorme Produktionsbasis für Elektronik und Halbleiter sowie die wachsende Nachfrage nach fortschrittlichen Beschichtungslösungen zurückzuführen. Die rasante Urbanisierung, steigende Investitionen in erneuerbare Energien und der Fokus auf intelligente Technologien treiben das Marktwachstum voran. Starke inländische Produktionskapazitäten und wettbewerbsfähige Preise verbessern die Marktzugänglichkeit zusätzlich und unterstützen sowohl das OEM- als auch das Aftermarket-Segment.

Markteinblick in Japan für dünne und ultradünne Geräte

Der japanische Markt für dünne und ultradünne Folien wird voraussichtlich das schnellste Wachstum verzeichnen. Grund dafür ist die starke Nachfrage von Verbrauchern und Industrie nach leistungsstarken, technologisch fortschrittlichen Folien, die die Produkteffizienz und -haltbarkeit verbessern. Die Präsenz führender Elektronik- und Automobilhersteller sowie die Integration dünner Folien in OEM-Produkte beschleunigen die Marktdurchdringung. Das wachsende Interesse an Aftermarket-Anwendungen und Investitionen in Forschung und Entwicklung tragen ebenfalls zum nachhaltigen Wachstum bei.

Marktanteile dünner und ultradünner Geräte

Die Branche der dünnen und ultradünnen Geräte wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Amerikanische Elemente (USA)

- LEW TECHNIQUES LTD (Großbritannien)

- Denton Vacuum (USA)

- KANEKA CORPORATION (Japan)

- Umicore (Belgien)

- Materion Corporation (USA)

- AIXTRON (Deutschland)

- Kurt J. Lesker Company (USA)

- Vital Materials Co., Limited (China)

- AJA INTERNATIONAL, Inc. (USA)

- Praxair ST Technology, Inc. (USA)

- PVD Products, Inc. (USA)

- GEOMATEC Co., Ltd. (Japan)

- INTEVAC, INC. (USA)

- Plasma-Therm (USA)

Was sind die jüngsten Entwicklungen auf dem Markt für dünne und ultradünne Geräte im asiatisch-pazifischen Raum?

- Im September 2024 gründeten Corning Incorporated und Optiemus Infracom Ltd. das Joint Venture Bharat Innovative Glass (BIG) Technologies, um Indiens erste Anlage zur Veredelung von Deckglas für mobile Unterhaltungselektronik zu errichten. Das Greenfield-Projekt im Industriegebiet SIPCOT-Pillaipakkam in Tamil Nadu wird hochwertiges Schutzglas für Smartphones und andere Geräte herstellen. Die Produktion soll in der zweiten Jahreshälfte 2025 starten. Dadurch entstehen rund 840 Arbeitsplätze und die Technologie zur Präzisionsglasverarbeitung wird erstmals in Indien eingeführt. Dieser Schritt steht im Einklang mit der Initiative „Make in India“ und stärkt Cornings Präsenz im asiatisch-pazifischen Raum.

- Im August 2024 gab Nippon Electric Glass Co., Ltd. (NEG) bekannt, dass sein Dinorex UTG™ – ein ultradünnes, chemisch gehärtetes Glas – als Display-Abdeckglas für die faltbaren Smartphones der Motorola Razr 50-Serie ausgewählt wurde. Obwohl es aus Glas besteht, lässt sich Dinorex UTG™ auf einen Radius von 3 mm oder weniger biegen und bietet so die für faltbare Geräte unverzichtbare Haltbarkeit und Flexibilität. Diese Innovation unterstreicht NEGs führende Position im Bereich Spezialglaslösungen und sein Engagement, die sich wandelnden Bedürfnisse des Marktes für Unterhaltungselektronik, insbesondere im schnell wachsenden Segment der faltbaren Geräte, zu unterstützen.

- Im Juni 2023 startete Saint-Gobain Indien die Produktion des ersten kohlenstoffarmen Glases Indiens und markierte damit einen wichtigen Meilenstein im nachhaltigen Bauen. Dieses innovative Glas wurde entwickelt, um der steigenden Nachfrage nach umweltfreundlichen Baumaterialien gerecht zu werden und reduziert die CO2-Emissionen im Vergleich zu herkömmlichen Produkten um 40 %. Möglich wird dieser geringere Fußabdruck durch die Verwendung von zwei Dritteln Recyclingmaterial, Erdgas und erneuerbarem Strom. Trotz seiner Umweltvorteile behält das Glas die technischen, ästhetischen und leistungsbezogenen Eigenschaften von Standardglas und eignet sich daher ideal für energieeffiziente Gebäude. Diese Initiative unterstützt Indiens Netto-Null-Ziele bis 2070 und spiegelt eine breitere Umstellung auf kohlenstoffarme Materialien im asiatisch-pazifischen Raum wider.

- Im März 2023 gaben Corning Incorporated und Samsung Electronics eine Zusammenarbeit zur gemeinsamen Entwicklung ultradünner Glassubstrate für faltbare Displays in Smartphones und Tablets der nächsten Generation bekannt. Diese Partnerschaft konzentriert sich auf die Verbesserung von Haltbarkeit, Flexibilität und optischer Leistung, um der wachsenden Nachfrage nach faltbaren und verschiebbaren Geräten im Markt für Unterhaltungselektronik gerecht zu werden. Cornings Expertise im Bereich biegbarer Glasinnovationen – einschließlich seines proprietären Ionenaustausch-Härtungsverfahrens – ergänzt Samsungs führende Position im Bereich OLED- und faltbarer Displaytechnologien und zielt darauf ab, robustere und zuverlässigere faltbare Formfaktoren zu entwickeln.

- Im Februar 2023 kehrte Samsung Display nach fünfjähriger Pause zum MWC zurück und präsentierte die leichten, langlebigen und wasserfesten Eigenschaften seiner OLED-Technologie anhand einer Reihe interaktiver Demonstrationen an seinem Stand unter dem Motto „Hyper-Connected through OLED“. Besucher konnten im Dr. OLED's Weird LAB praktische Experimente durchführen, darunter das Eintauchen von OLED-Panels in Wasser, das Testen der Stoßfestigkeit mit Stahlmurmeln und ein Gewichtsvergleich mit LCDs mithilfe von Heliumballons. Die Ausstellung präsentierte außerdem faltbare und verschiebbare Displays, QD-OLED-Monitore und OLED-Panels für Autos und unterstrich damit die wachsende Rolle von ultradünnem Glas in der Unterhaltungselektronik der nächsten Generation im asiatisch-pazifischen Markt.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.