Asia Pacific Third Party Logistics Market

Marktgröße in Milliarden USD

CAGR :

%

USD

450.46 Billion

USD

675.75 Billion

2024

2032

USD

450.46 Billion

USD

675.75 Billion

2024

2032

| 2025 –2032 | |

| USD 450.46 Billion | |

| USD 675.75 Billion | |

| % | |

|

Marktsegmentierung für Drittanbieterlogistik im asiatisch-pazifischen Raum nach Dienstleistung (Internationales Transportmanagement (ITM), Inländisches Transportmanagement (DTM), Lagerhaltung, Auftragsabwicklung und Vertrieb (W&D), Dedizierte Vertragsbeförderung (DCC)/Speditionen und Mehrwertdienste (VALS)), Produkt (Luftfracht, Seefracht, Landtransport und Vertragslogistik), Anbieter (Unternehmen, die Subunternehmerlogistik integrieren und anbieten, Kurierdienste, kleine Speditionen und Transportdienste), Anwendung (Versand, Empfang, Retouren und Verpackung), Geschäftstyp (B2C und B2B), Funktion (Lieferkettenmanagement, Kundenmanagement, Filialbetrieb, Strategie und Planung sowie Merchandising), Branche (Einzelhandel und E-Commerce, Fertigung, Unterhaltungselektronik, Gesundheitswesen, Automobilindustrie, Halbleiter/Solar, Luft- und Raumfahrt und Verteidigung und andere) – Branchentrends und Prognose bis 2032

Marktgröße für Drittanbieterlogistik

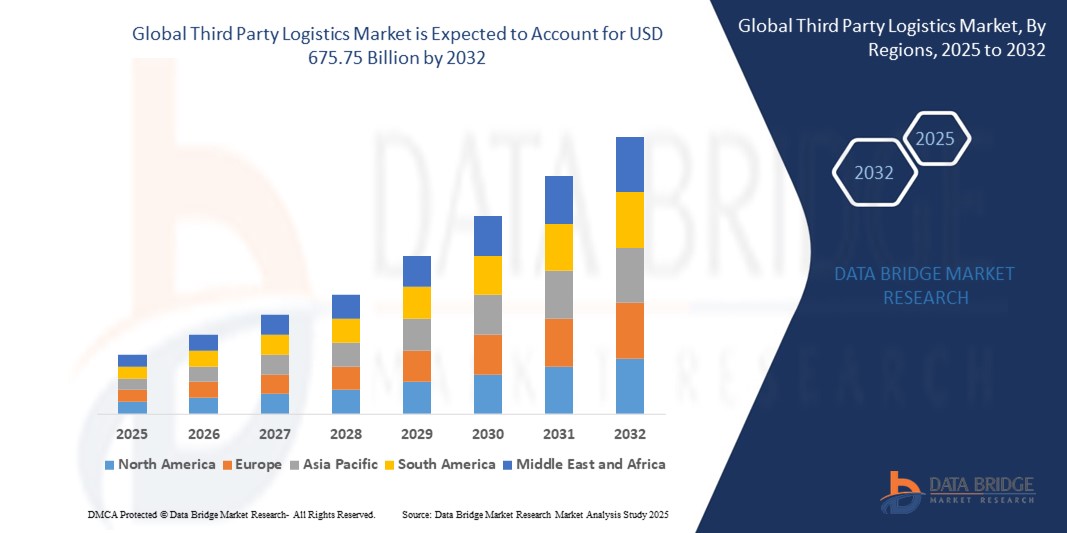

- Der Markt für Drittanbieterlogistik im asiatisch-pazifischen Raum wird im Jahr 2024 auf 450,46 Milliarden US-Dollar geschätzt und soll bis 2032 675,75 Milliarden US-Dollar erreichen , bei einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,20 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Globalisierung des Handels, die steigende Komplexität der Lieferketten und die zunehmende Abhängigkeit von ausgelagerten Logistikdienstleistungen zur effizienten Verwaltung von Transport-, Lager- und Vertriebsfunktionen in verschiedenen Regionen vorangetrieben.

- Darüber hinaus ermöglicht die Einführung fortschrittlicher digitaler Tools wie Transportmanagementsysteme (TMS), Lagerautomatisierung und Echtzeit-Tracking-Plattformen mehr Transparenz, Geschwindigkeit und Kosteneffizienz und beschleunigt die Nutzung von Logistiklösungen von Drittanbietern in allen Branchen.

Marktanalyse für Drittanbieterlogistik

- Third Party Logistics (3PL)-Anbieter bieten ausgelagerte Logistikdienstleistungen an, darunter Transport, Lagerhaltung, Bestandsverwaltung, Auftragsabwicklung und Spedition. So können sich Unternehmen auf ihre Kernkompetenzen konzentrieren und gleichzeitig die Effizienz und Skalierbarkeit ihrer Lieferkette verbessern.

- Die wachsende Nachfrage nach flexiblen und integrierten Logistikabläufen, die durch die Expansion des E-Commerce, die Globalisierung der Fertigung und die steigenden Erwartungen der Verbraucher an schnelle Lieferungen vorangetrieben wird, führt zu einer starken Akzeptanz von 3PL-Diensten in Branchen wie Einzelhandel, Automobilindustrie, Gesundheitswesen und Konsumgütern.

- China dominierte den Markt für Drittlogistik mit einem Anteil von 62 % im Jahr 2024 aufgrund seiner Position als globales Produktionszentrum und seiner starken Infrastruktur für Fracht und Lagerhaltung.

- Japan wird im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land im Markt für Drittlogistik sein, da die Nachfrage nach Mehrwertdienstleistungen in der Logistik steigt und die Automatisierung der Vertriebsnetze zunimmt.

- Das Segment Internationales Transportmanagement (ITM) dominierte den Markt mit einem Marktanteil von 36,4 % im Jahr 2024. Dies ist auf den Anstieg des grenzüberschreitenden Handels, die zunehmende Globalisierung der Lieferketten und die steigende Nachfrage nach effizienten Speditions- und Zolldienstleistungen zurückzuführen. Unternehmen verlassen sich zunehmend auf ITM-Anbieter, um komplexe internationale Vorschriften zu bewältigen, multimodale Versandrouten zu optimieren und eine pünktliche Lieferung auf den globalen Märkten sicherzustellen. Die Fähigkeit von ITM-Lösungen, durchgängige Transparenz, Kostenkontrolle und Echtzeit-Tracking für internationale Sendungen zu bieten, stärkt ihre Akzeptanz bei Unternehmen in verschiedenen Regionen zusätzlich.

Berichtsumfang und Marktsegmentierung für Drittanbieterlogistik

|

Eigenschaften |

Wichtige Markteinblicke für Third-Party-Logistik |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Asien-Pazifik

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team kuratierte Marktbericht eine eingehende Expertenanalyse, Import-/Exportanalyse, Preisanalyse, Produktionsverbrauchsanalyse und PESTLE-Analyse. |

Markttrends für Drittanbieterlogistik

„Steigende Nachfrage nach integrierten Logistiklösungen“

- Der 3PL-Markt erlebt einen starken Wandel hin zu integrierten Logistiklösungen, die Transport, Lagerhaltung, Bestandsverwaltung und Lieferkettenanalysen in einer einzigen, technologiebasierten Plattform vereinen, um den komplexen Anforderungen des modernen Handels gerecht zu werden.

- So erweitern beispielsweise große Unternehmen wie DHL Supply Chain und DB Schenker ihre Serviceportfolios, um vollständig integrierte End-to-End-Logistiklösungen anzubieten – unter Einsatz fortschrittlicher Software für Echtzeit-Tracking, automatisierte Lagerhaltung und nahtlosen multimodalen Transport.

- Die Einführung von Automatisierung, KI, Internet der Dinge (IoT) und fortschrittlicher Datenanalyse durch 3PL-Anbieter verbessert die Transparenz der Lieferkette, verbessert die Routenoptimierung und ermöglicht vorausschauende Entscheidungen zur Minimierung von Kosten und Verzögerungen.

- Der wachsende E-Commerce- und Omni-Channel-Einzelhandelssektor verstärkt den Bedarf an Rückwärtslogistik, Zustellung auf der letzten Meile und Auftragsanpassung, wodurch integrierte Lösungen für Einzelhändler und Hersteller zunehmend attraktiver werden.

- Nearshoring- und Regionalisierungstrends, die teilweise durch geopolitische Spannungen und den Bedarf an widerstandsfähigeren Lieferketten getrieben werden, veranlassen Unternehmen dazu, 3PL-Anbieter mit robusten nationalen und grenzüberschreitenden Kapazitäten zu suchen.

- Die Anforderungen an Nachhaltigkeit und Einhaltung gesetzlicher Vorschriften steigen. 3PLs investieren in umweltfreundliche Flotten, umweltfreundliche Lagerhaltung und Berichtstools, um die Erwartungen von Kunden und Gesetzgebern zu erfüllen.

Marktdynamik von Drittlogistik

Treiber

„Zunehmende Verbreitung von Smart Glass in Automobilen“

- Die Einführung von Smart-Glass-Technologie nimmt im Automobilsektor rasant zu, insbesondere bei SUV- und Premium-Automodellen, da die Hersteller um mehr Komfort, Energieeffizienz und Luxus in ihren Fahrzeugen konkurrieren.

- Führende Automobilhersteller wie Mercedes-Benz, BMW und Audi integrieren beispielsweise fortschrittliche Smart-Glass-Funktionen – wie elektrochrome Schiebedächer und SPD-Smart-Glas (Suspended Particle Device) – in ihre Flaggschiffmodelle und bieten damit Vorteile wie dynamische Lichtsteuerung, deutliche Reduzierung der Innenraumtemperatur, verbessertes Energiemanagement und unverwechselbares Design.

- Die zunehmende Beliebtheit von Elektro- und autonomen Fahrzeugen, die oft über große Glasflächen wie Panorama-Schiebedächer und AR-Windschutzscheiben verfügen, treibt die Nachfrage nach innovativen Smart-Glass-Lösungen mit verbesserter thermischer, optischer und sicherheitstechnischer Leistung weiter an.

- Technologische Fortschritte bei Smart Glass – darunter schnellere Umschaltzeiten, KI-gestützte Tönungssteuerung und die Integration in fahrzeuginterne Sensornetzwerke – machen diese Funktionen benutzerfreundlicher und anpassbar an unterschiedliche Fahrbedingungen und Benutzerpräferenzen

- Nachhaltigkeitsauflagen und das Streben nach niedrigeren Fahrzeugemissionen ermutigen Hersteller, intelligentes Glas für eine bessere Klimakontrolle einzusetzen. Dies ermöglicht eine geringere Abhängigkeit von Klimaanlagen, einen geringeren Kraftstoffverbrauch und eine größere Reichweite von Elektrofahrzeugen.

Einschränkung/Herausforderung

„Hohe Kosten für den Rohstoff Glas“

- Trotz des technologischen Fortschritts bleiben die hohen Rohstoffkosten für die Herstellung von Smart Glass für Autos ein erhebliches Hindernis für eine breitere Verbreitung, insbesondere in preissensiblen Fahrzeugsegmenten.

- Beispielsweise erhöhen Premiummaterialien und fortschrittliche Beschichtungen – wie etwa hochwertige Polymere für PDLC-Glas (Polymer Dispersed Liquid Crystal) oder Schwebeteilchengeräte – die Produktionskosten im Vergleich zu herkömmlichem Autoglas, was es für etablierte Automobilhersteller schwierig macht, diese Technologien außerhalb von Luxusmodellen zu integrieren.

- Der Bedarf an spezialisierten Herstellungsprozessen, strengen Qualitätsstandards und kundenspezifischer Integration mit Fahrzeugelektronik trägt zu insgesamt höheren Kosten in der gesamten Lieferkette bei

- Die Volatilität in der weltweiten Versorgung mit wichtigen Rohstoffen sowie in der Logistik und der Einhaltung sich entwickelnder Umweltvorschriften erhöht die Komplexität und Kosten der Produktion von Smart-Glass-Komponenten zusätzlich.

- Infolgedessen ist der Markt für Smart Glass in Automobilen derzeit im High-End- und Elektrofahrzeugsegment am stärksten, während eine breitere Marktdurchdringung von zukünftigen Senkungen der Material- und Produktionskosten abhängen wird.

Marktumfang für Drittanbieterlogistik

Der Markt ist nach Dienstleistung, Produkt, Anbieter, Anwendung, Geschäftstyp, Funktion und Branche segmentiert.

- Nach Service

Auf der Grundlage der Dienstleistungen ist der Markt für Drittanbieterlogistik in Internationales Transportmanagement (ITM), Inlandstransportmanagement (DTM), Lagerhaltung, Fulfilment & Distribution (W&D), Dedizierte Vertragsbeförderung (DCC)/Speditionen und Mehrwertdienste (VALS) segmentiert. Das Segment Internationales Transportmanagement (ITM) hatte 2024 mit 36,4 % den größten Marktanteil, getrieben durch den Anstieg des grenzüberschreitenden Handels, die zunehmende Globalisierung der Lieferketten und die steigende Nachfrage nach effizienten Speditions- und Zollabfertigungsdiensten. Unternehmen verlassen sich zunehmend auf ITM-Anbieter, um komplexe internationale Vorschriften zu erfüllen, multimodale Versandrouten zu optimieren und eine pünktliche Lieferung auf den globalen Märkten sicherzustellen. Die Fähigkeit von ITM-Lösungen, End-to-End-Transparenz, Kostenkontrolle und Echtzeit-Tracking für internationale Sendungen zu bieten, stärkt ihre Akzeptanz bei Unternehmen, die in unterschiedlichen Regionen tätig sind, weiter.

Das Segment der Mehrwertdienste (VALS) wird voraussichtlich von 2025 bis 2032 das höchste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach spezialisierten Logistikdienstleistungen wie Kitting, Montage, Verpackung und Produktindividualisierung. Da Unternehmen bestrebt sind, ihre Angebote zu differenzieren und die Kundenzufriedenheit zu steigern, entwickeln sich 3PL-Anbieter von einfachen Transportvermittlern zu strategischen Partnern, die maßgeschneiderte Komplettlösungen anbieten.

- Nach Produkt

Der Markt ist produktbezogen in Luftfracht, Seefracht, Landtransport und Vertragslogistik segmentiert. Das Segment Landtransport erzielte 2024 den größten Marktanteil aufgrund seiner zentralen Rolle in nationalen Lieferketten und seiner Kosteneffizienz im Nah- und Mittelstreckenverkehr. Die Zunahme regionaler Handelsabkommen und eine robuste Straßeninfrastruktur in wichtigen Volkswirtschaften haben die Rolle des Landtransports bei der Gewährleistung zeitgenauer Lieferungen und flexibler Routenplanung weiter gefestigt.

Die Luftfracht wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen. Dies ist auf die steigende Nachfrage nach Expressversand zurückzuführen, insbesondere für hochwertige, zeitkritische und verderbliche Güter. Der wachsende grenzüberschreitende E-Commerce und die steigenden Erwartungen an schnelle Lieferungen haben den Bedarf an Luftfrachtdiensten verstärkt, insbesondere in Branchen wie dem Gesundheitswesen, der Unterhaltungselektronik und der Luxusgüterbranche.

- Nach Anbietern

Der Markt ist nach Anbietern segmentiert in Unternehmen, die Subunternehmerlogistik integrieren und anbieten, Kurierdienste, kleine Speditionen und Transportdienstleister. Das Segment Unternehmen, die Subunternehmerlogistik integrieren und anbieten, hatte 2024 den größten Marktanteil, da es durchgängige Transparenz, Skaleneffekte und eine wertschöpfende Integration in Transport, Lagerhaltung und Vertrieb bietet. Diese Unternehmen werden zunehmend von großen Unternehmen bevorzugt, die ihre Abläufe optimieren und fortschrittliche Logistiktechnologien wie Echtzeit-Tracking, Automatisierung und prädiktive Analytik nutzen möchten.

Kurierdienste werden im Prognosezeitraum voraussichtlich die höchsten Wachstumsraten verzeichnen, da der Anstieg der B2C-Paketzustellungen durch den Online-Handel zunimmt. Ihre Stärke in der Last-Mile-Logistik, flexible Lieferfenster und fortschrittliche Tracking-Systeme machen sie zu Schlüsselakteuren des E-Commerce-Booms.

- Nach Anwendung

Der Markt ist je nach Anwendung in Versand, Wareneingang, Retouren und Verpackung segmentiert. Das Versandsegment dominierte den Markt im Jahr 2024, getrieben durch den zunehmenden grenzüberschreitenden Warenverkehr und die zunehmende Komplexität der Vertriebsnetze. Unternehmen lagern ihre Versandaktivitäten zunehmend an 3PLs aus, um steigende Frachtkosten zu bewältigen, Transitzeiten zu optimieren und die Einhaltung internationaler Handelsvorschriften zu gewährleisten.

Von 2025 bis 2032 wird für Retouren die höchste durchschnittliche jährliche Wachstumsrate erwartet. Dies ist auf das rasante Wachstum des Online-Shoppings und die steigenden Kundenerwartungen an eine reibungslose Rücknahmelogistik zurückzuführen. Die effiziente Abwicklung von Produktretouren ist für Einzelhändler zu einer strategischen Priorität geworden. Dies führt zu einer starken Nachfrage nach 3PL-Partnern, die optimierte und kostengünstige Retourenlösungen anbieten.

- Nach Geschäftstyp

Der Markt ist nach Geschäftstyp in B2C und B2B segmentiert. Das B2B-Segment erzielte 2024 den größten Umsatzanteil, was seine entscheidende Rolle in industriellen Lieferketten und im Logistik-Outsourcing auf Unternehmensebene widerspiegelt. B2B-Logistik umfasst Massenlieferungen, langfristige Verträge und komplexere Routenplanung und -planung, wodurch sie stark von zuverlässigen 3PL-Anbietern abhängig ist.

Das B2C-Segment wird voraussichtlich bis 2032 am schnellsten wachsen, angetrieben durch die Verbreitung von Direktvertriebsmarken und die zunehmende Durchdringung des Online-Handels. Die Nachfrage nach flexiblen, skalierbaren und Echtzeit-Lieferlösungen im Verbrauchermarkt beschleunigt weiterhin die Einführung von 3PL-Diensten, die auf B2C-Geschäfte zugeschnitten sind.

- Nach Funktion

Der Markt ist funktional in Supply Chain Management, Kundenmanagement, Filialbetrieb, Strategie und Planung sowie Merchandising segmentiert. Supply Chain Management entwickelte sich 2024 zum größten Segment, da Unternehmen ihre betriebliche Effizienz und Widerstandsfähigkeit angesichts globaler Störungen steigern wollen. 3PLs spielen eine entscheidende Rolle bei der Optimierung der Lieferkette, indem sie fortschrittliche Technologien und integrierte Plattformen zur Verwaltung von Inventar, Transport und Lagerhaltung nutzen.

Das Kundenmanagement dürfte zwischen 2025 und 2032 die schnellste Wachstumsrate verzeichnen, da die Verbesserung des Endkundenerlebnisses zunehmend im Vordergrund steht. Unternehmen verlassen sich auf 3PLs, die personalisierte Dienstleistungen, präzise Liefertermine und reaktionsschnellen Support bieten, um Kundenzufriedenheit und Markentreue zu fördern.

- Nach Vertikal

Der Markt ist vertikal segmentiert in Einzelhandel & E-Commerce, Fertigung, Unterhaltungselektronik, Gesundheitswesen, Automobilindustrie, Halbleiter/Solar, Luft- und Raumfahrt & Verteidigung und Sonstige. Das Segment Einzelhandel & E-Commerce hatte 2024 den größten Marktanteil, angetrieben durch den explosionsartigen Anstieg des Online-Shoppings und den Bedarf an agilen Omnichannel-Logistiklösungen. Einzelhändler sind zunehmend auf 3PLs angewiesen, um Fulfillment-Center zu verwalten, Lieferungen zu koordinieren und den Betrieb in Spitzenzeiten zu skalieren.

Das Segment Gesundheitswesen dürfte im Prognosezeitraum das stärkste Wachstum verzeichnen, angetrieben durch den steigenden Bedarf an temperatursensiblen und gesetzeskonformen Logistikdienstleistungen. Der zunehmende globale Vertrieb von Arzneimitteln, Medizinprodukten und Impfstoffen hat die Bedeutung von 3PL-Anbietern mit Kompetenzen in der Kühlkettenlogistik und im sicheren Transport erhöht.

Regionale Analyse des Drittanbieterlogistikmarktes

- China dominierte den Markt für Drittlogistik mit dem größten Umsatzanteil von 62 % im Jahr 2024, getrieben von seiner Position als globales Produktionszentrum und seiner starken Infrastruktur für Fracht und Lagerhaltung.

- Hohe Exportmengen, schnelles Wachstum im E-Commerce und strategische staatliche Investitionen in die Logistikkorridore der Belt and Road Initiative haben Chinas Führungsposition im grenzüberschreitenden und inländischen 3PL-Geschäft gefestigt.

- Die Präsenz großer 3PL-Anbieter, robuster digitaler Logistikplattformen und integrierter Transportnetzwerke steigert die Logistikeffizienz und Servicekapazität Chinas weiter

Einblicke in den japanischen Third-Party-Logistics-Markt

Der japanische Markt für Drittlogistik wird im Prognosezeitraum von 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) im asiatisch-pazifischen Raum verzeichnen. Grund hierfür sind die steigende Nachfrage nach Mehrwertdienstleistungen in der Logistik und die zunehmende Automatisierung der Vertriebsnetze. Der Schwerpunkt Japans auf Just-in-Time-Lieferung, Präzisionslogistik und energieeffizienten Betrieb hat 3PL-Partnerschaften in Branchen wie der Automobil-, Elektronik- und Einzelhandelsbranche unverzichtbar gemacht. Darüber hinaus beschleunigen Japans alternde Bevölkerung und der Arbeitskräftemangel die Einführung ausgelagerter Logistik- und technologiebasierter Lösungen, um die Belastbarkeit und Skalierbarkeit der Lieferketten zu gewährleisten.

Einblicke in den indischen Third-Party-Logistics-Markt

Der indische Markt für Third-Party-Logistik wird voraussichtlich von 2025 bis 2032 stetig wachsen. Der Aufschwung wird durch die rasante Urbanisierung, den boomenden E-Commerce und die digitale Transformation im Logistikmanagement vorangetrieben. Regierungsinitiativen wie die Nationale Logistikpolitik und der Infrastrukturausbau im Rahmen von Gati Shakti verbessern die multimodale Konnektivität und Lagerkapazität. Die wachsende Präsenz inländischer 3PL-Anbieter, die steigende Nachfrage aus Städten der Stufe II und III sowie der verstärkte Fokus der Unternehmen auf die Optimierung der Lieferketten treiben das Marktwachstum voran.

Marktanteile von Drittlogistikunternehmen

Die Third-Party-Logistics- Branche wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- DHL International GmbH (Deutschland)

- FedEx (USA)

- XPO Logistics, Inc. (USA)

- Kühne+Nagel (Schweiz)

- Schenker AG (Deutschland)

- DSV (Dänemark)

- Expeditors International of Washington, Inc. (USA)

- CH Robinson Worldwide, Inc. (USA)

- SNCF (Frankreich)

- Nippon Express Co., Ltd. (Japan)

- Toll Holdings Limited (Australien)

- CJ Logistics Corporation (Südkorea)

- Kintetsu World Express, Inc. (Japan)

- Samudera Shipping Line Ltd (Singapur)

- PT. Cipta Mapan Logistic (Indonesien)

- KERRY LOGISTICS NETWORK LIMITED (Hongkong)

- SINOTRANS Limited (China)

- Hitachi Transport System, Ltd. (Japan)

- NYK-Linie (Japan)

Neueste Entwicklungen im asiatisch-pazifischen Third-Party-Logistics-Markt

- Im Mai 2023 führten BDP International, Inc. und PSA Cargo Solutions ihre gemeinsame Marke PSA BDP ein. Dies markierte eine strategische Konsolidierung zur Stärkung der globalen Logistikkapazitäten von Drittanbietern. Durch die Kombination der hafenzentrierten Logistikexpertise von PSA mit der starken Präsenz von BDP im Supply Chain Management ermöglicht die Partnerschaft ein breiteres Leistungsangebot in den Bereichen multimodaler Transport, Lagerhaltung und durchgängige Lieferkettentransparenz. Dieses Rebranding stärkt die Wettbewerbsfähigkeit bei integrierten Logistiklösungen, insbesondere für Kunden aus den Bereichen Chemie, Biowissenschaften und industrielle Fertigung.

- Im März 2023 gab Americold Logistics LLC eine Investition in RSA Cold Chain, ein Kühlhausunternehmen mit Sitz in Dubai, bekannt, um eine skalierbare Logistikplattform im Nahen Osten und in Indien aufzubauen. Diese Expansion unterstützt Americolds globale Wachstumsstrategie und positioniert das Unternehmen, um die wachsende Nachfrage in temperatursensiblen Branchen wie Lebensmittel, Pharmazeutika und Einzelhandel zu bedienen. Der Schritt stärkt zudem Americolds Kapazitäten in Schwellenländern, wo Bevölkerungswachstum und E-Commerce-Aktivitäten den Bedarf an fortschrittlicher Kühlketteninfrastruktur erhöhen.

- Im Dezember 2022 entwickelte Corning Incorporated gemeinsam mit LG Electronics gebogene Displaymodule für Fahrzeuginnenräume mithilfe der Kaltformtechnologie. Diese Fertigungsinnovation reduziert die CO2-Emissionen im Vergleich zu herkömmlichen Glasformungsverfahren um 25 % und entspricht damit den Nachhaltigkeitszielen der Automobilhersteller. Die Partnerschaft unterstützt den wachsenden Trend zu immersiven und hochtechnologischen Benutzererlebnissen im Auto und positioniert Corning als Schlüssellieferant im sich entwickelnden Ökosystem der Automobildisplays.

- Im April 2022 erweiterte die Fuyao Group über ihre US-Tochtergesellschaft Fuyao Glass America Inc. ihren Betrieb in Greenville County, South Carolina, mit einer Investition von 34,5 Millionen US-Dollar und schuf 121 neue Arbeitsplätze. Diese Expansion unterstreicht Fuyaos Engagement, den nordamerikanischen Automobilmarkt vor Ort zu bedienen, die Importabhängigkeit zu reduzieren und die Reaktionsfähigkeit der Lieferkette zu verbessern. Die Investition stärkt Fuyaos Produktionsstandort in den USA und unterstützt die steigende Nachfrage nach Hochleistungsglaslösungen für Autos angesichts der zunehmenden Fahrzeugproduktion und der OEM-Lokalisierungsbemühungen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.