Asia Pacific Wound Closure Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

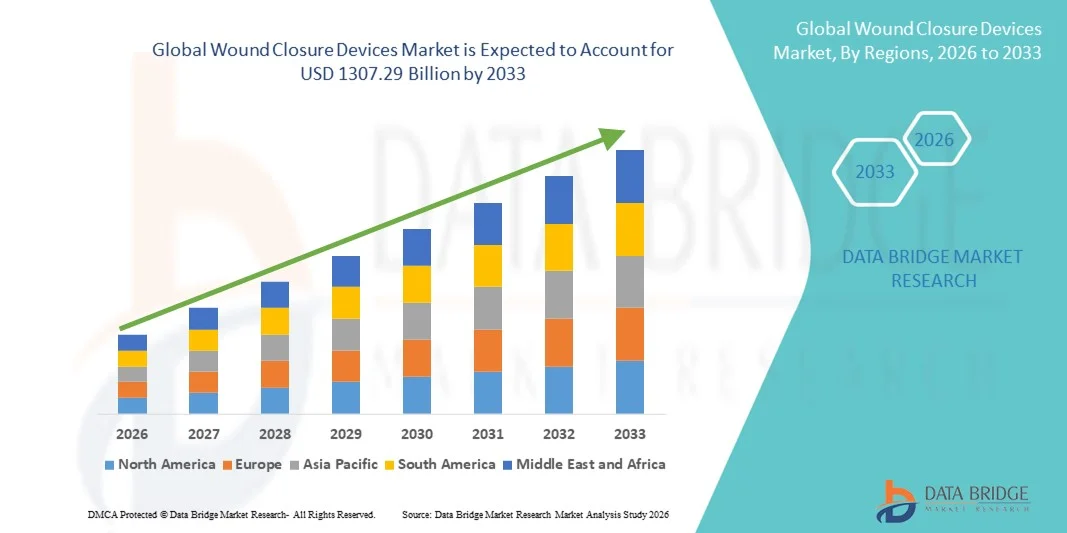

753.50 Billion

USD

1,307.29 Billion

2025

2033

USD

753.50 Billion

USD

1,307.29 Billion

2025

2033

| 2026 –2033 | |

| USD 753.50 Billion | |

| USD 1,307.29 Billion | |

| % | |

|

Marktsegmentierung für Wundverschlussgeräte im asiatisch-pazifischen Raum nach Produkttyp (Klebstoffe, Klammern, Nahtmaterial, Dichtmittel und mechanische Geräte), Wundart (akute und chronische Wunden), Anwendung (Verbrennungen, Ulzera, chirurgische Wunden, Dekubitus, diabetische Ulzera und arterielle Ulzera) und Endnutzer (Krankenhäuser, ambulante Gesundheitsdienstleister, ambulante Operationszentren und häusliche Pflege) – Branchentrends und Prognose bis 2033

Marktgröße für Wundverschlussgeräte

- Der Markt für Wundverschlussgeräte im asiatisch-pazifischen Raum hatte im Jahr 2025 einen Wert von 753,50 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 1307,29 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,13 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Anzahl chirurgischer Eingriffe, die zunehmende Häufigkeit von Traumata und die weltweit wachsende Verbreitung chronischer Wunden angetrieben, was zu einer höheren Nachfrage nach effektiven und fortschrittlichen Wundverschlusslösungen in Krankenhäusern und ambulanten Operationszentren führt.

- Darüber hinaus tragen technologische Fortschritte bei Nahtmaterialien, Klammern, Klebstoffen und Hämostyptika sowie die zunehmende Beliebtheit minimalinvasiver Eingriffe und schnellerer Heilungsmethoden dazu bei, dass Wundverschlussgeräte zu unverzichtbaren Bestandteilen der modernen Chirurgie und Notfallversorgung werden. Diese Faktoren beschleunigen die Verbreitung von Wundverschlussgeräten und fördern so das Wachstum der Branche erheblich.

Marktanalyse für Wundverschlussgeräte

- Wundverschlussgeräte, einschließlich Nahtmaterial, Klammern, Gewebekleber und Hämostyptika, sind aufgrund ihrer Fähigkeit, eine schnellere Heilung zu fördern, das Infektionsrisiko zu verringern und die kosmetischen Ergebnisse bei einer Vielzahl medizinischer Eingriffe zu verbessern, unverzichtbare Bestandteile der chirurgischen und traumatologischen Versorgung.

- Die steigende Nachfrage nach Wundverschlussgeräten wird vor allem durch die zunehmende Anzahl chirurgischer Eingriffe, die steigende Zahl traumatischer Verletzungen, die wachsende Verbreitung chronischer Wunden und die weltweit zunehmende Anwendung minimalinvasiver Operationen angetrieben.

- China dominierte den Markt für Wundverschlussgeräte mit dem größten Umsatzanteil von 34,8 % im Jahr 2025. Treiber dieser Entwicklung waren die hohe Anzahl chirurgischer Eingriffe, der Ausbau der Krankenhausinfrastruktur, steigende Gesundheitsausgaben und die zunehmende Nutzung fortschrittlicher chirurgischer Produkte in öffentlichen und privaten Gesundheitseinrichtungen.

- Indien dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Wundverschlussgeräte sein und von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,6 % expandieren. Unterstützt wird dieses Wachstum durch einen verbesserten Zugang zu chirurgischer Versorgung, zunehmenden Medizintourismus, ein steigendes Bewusstsein für modernes Wundmanagement und staatliche Initiativen zur Stärkung der Gesundheitsinfrastruktur.

- Das Segment der akuten Wunden hielt 2025 mit 62,3 % den größten Marktanteil, was auf die hohe Anzahl chirurgischer Eingriffe, traumatischer Verletzungen und Schnittwunden weltweit zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Wundverschlussgeräte

|

Eigenschaften |

Wundverschlussgeräte – Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Asien-Pazifik

|

|

Wichtigste Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für Wundverschlussgeräte

Fortschritte bei minimalinvasiven und biokompatiblen Wundverschlusstechnologien

- Ein bedeutender und sich beschleunigender Trend auf dem Markt für Wundverschlussgeräte im asiatisch-pazifischen Raum ist die zunehmende Verwendung minimalinvasiver und biokompatibler Wundverschlusslösungen. Diese sollen die Heilungsergebnisse verbessern, das Infektionsrisiko senken und die Narbenbildung minimieren. Gesundheitsdienstleister bevorzugen vermehrt moderne Nahtmaterialien, chirurgische Klammern, Gewebekleber und Dichtmittel, die die Effizienz des Eingriffs und die Genesung der Patienten verbessern.

- So erweiterte Ethicon (Johnson & Johnson MedTech) im Jahr 2024 sein Portfolio an resorbierbaren Nahtmaterialien und fortschrittlichen Wundverschlussprodukten in Krankenhäusern im asiatisch-pazifischen Raum und unterstützte damit eine verbesserte chirurgische Präzision und schnellere postoperative Heilungsergebnisse.

- Der zunehmende Trend hin zu ambulanten und minimalinvasiven Operationen treibt die Nachfrage nach fortschrittlichen Wundverschlussprodukten an, die die Operationszeit verkürzen und eine schnellere Entlassung der Patienten ermöglichen.

- Die zunehmende Integration von antimikrobiell beschichteten Nahtmaterialien und biotechnologisch hergestellten Gewebeklebern verbessert die Infektionskontrolle und reduziert postoperative Komplikationen.

- Der zunehmende Fokus auf kosmetische Ergebnisse, insbesondere in der plastischen und rekonstruktiven Chirurgie, fördert die Anwendung fortschrittlicher Wundverschlussgeräte, die die sichtbare Narbenbildung minimieren und die ästhetischen Ergebnisse verbessern.

Marktdynamik von Wundverschlussgeräten

Treiber

Zunehmende chirurgische Eingriffe und expandierende Gesundheitsinfrastruktur

- Das steigende Volumen chirurgischer Eingriffe, einschließlich kardiovaskulärer, orthopädischer, allgemeiner und kosmetischer Operationen, ist ein wichtiger Treiber des Marktes für Wundverschlussgeräte. Expandierende Krankenhausnetzwerke und der wachsende Zugang zur chirurgischen Versorgung tragen erheblich zur Marktnachfrage bei

- So dominierte China beispielsweise den Markt für Wundverschlussgeräte mit dem größten Umsatzanteil von 34,8 % im Jahr 2025. Gründe hierfür waren die hohe Anzahl chirurgischer Eingriffe, der Ausbau der Krankenhausinfrastruktur, steigende Gesundheitsausgaben und die zunehmende Nutzung fortschrittlicher chirurgischer Produkte in öffentlichen und privaten Gesundheitseinrichtungen.

- Die zunehmende Verbreitung chronischer Krankheiten und Traumata, die einen chirurgischen Eingriff erfordern, beschleunigt die Nachfrage nach effektiven Wundverschlusslösungen zusätzlich.

- Steigende Investitionen im Gesundheitswesen in Schwellenländern ermöglichen es Krankenhäusern, technologisch fortschrittliche Nahtmaterialien, Klammern und Gewebekleber einzusetzen.

- Das wachsende Bewusstsein von Chirurgen für die Vorteile moderner Wundverschlussprodukte, darunter kürzere Heilungszeiten und geringere Infektionsraten, fördert deren breitere klinische Anwendung.

- Darüber hinaus wird Indien im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Markt für Wundverschlussgeräte sein und von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,6 % expandieren. Unterstützt wird dieses Wachstum durch den verbesserten Zugang zu chirurgischer Versorgung, den zunehmenden Medizintourismus, das steigende Bewusstsein für modernes Wundmanagement und staatliche Initiativen zur Stärkung der Gesundheitsinfrastruktur.

Einschränkung/Herausforderung

Hohe Produktkosten und Risiko postoperativer Komplikationen

- Die relativ hohen Kosten moderner Wundverschlussgeräte, insbesondere spezieller Nahtmaterialien, Klammersysteme und Gewebekleber, stellen eine Herausforderung für die Einführung in kostensensiblen Gesundheitseinrichtungen dar

- Beispielsweise können hochwertige, antimikrobiell beschichtete Nahtmaterialien und motorbetriebene chirurgische Klammergeräte führender Hersteller die Eingriffskosten erheblich erhöhen, was ihren Einsatz in kleineren Krankenhäusern und ländlichen Gesundheitseinrichtungen einschränkt.

- Das Risiko postoperativer Komplikationen wie Wundinfektionen, Wunddehiszenz und allergische Reaktionen auf bestimmte Verschlussmaterialien kann die Produktwahl und klinische Entscheidungen beeinflussen.

- Die begrenzte Kostenerstattung für fortschrittliche Wundverschlusstechnologien in bestimmten Regionen schränkt die Marktdurchdringung zusätzlich ein.

- Die unterschiedlichen Präferenzen der Chirurgen und die Verfügbarkeit traditioneller, kostengünstiger Nahtmaterialien in Entwicklungsländern können den Übergang zu fortschrittlicheren Wundverschlusssystemen verlangsamen.

- Die Bewältigung dieser Herausforderungen erfordert kosteneffiziente Produktinnovationen, verbesserte Erstattungsstrukturen, optimierte klinische Schulungen und ein größeres Bewusstsein für die langfristigen Vorteile fortschrittlicher Wundverschlusstechnologien.

Marktübersicht für Wundverschlussgeräte

Der Markt ist segmentiert nach Produkttyp, Wundart, Anwendung und Endnutzer.

- Nach Produkttyp

Basierend auf dem Produkttyp ist der Markt für Wundverschlussgeräte in Klebstoffe, Klammern, Nahtmaterialien, Dichtmittel und mechanische Geräte unterteilt. Das Segment der Nahtmaterialien dominierte 2025 mit einem Marktanteil von 41,6 %, was auf die weltweite Verbreitung bei einer Vielzahl chirurgischer Eingriffe zurückzuführen ist. Nahtmaterialien sind aufgrund ihrer hohen Zugfestigkeit, Flexibilität und Eignung für innere und äußere Wunden nach wie vor die Standardmethode für den Wundverschluss. Die steigende Anzahl chirurgischer Eingriffe, darunter orthopädische, kardiovaskuläre und allgemeine Operationen, trägt maßgeblich zur Nachfrage bei. Kontinuierliche Weiterentwicklungen wie resorbierbare und antimikrobiell beschichtete Nahtmaterialien verbessern die Heilungsergebnisse und reduzieren das Infektionsrisiko. Chirurgen bevorzugen Nahtmaterialien aufgrund ihrer präzisen Wundadaptation und zuverlässigen Leistung. Etablierte klinische Erfahrung und Kosteneffizienz stärken die Dominanz dieses Segments zusätzlich. Auch die weltweit steigenden Krankenhausaufnahmen und Traumafälle tragen zu einer nachhaltigen Umsatzgenerierung bei. Günstige Erstattungsrahmen in entwickelten Märkten unterstützen die weitere Anwendung. Der Ausbau der Gesundheitsinfrastruktur in Schwellenländern fördert die Nutzung zusätzlich Starke Produktinnovationen führender Hersteller stärken die Wettbewerbsposition. Für das Segment der Nahtmaterialien wird von 2026 bis 2033 ein jährliches Wachstum von 7,9 % prognostiziert.

Für das Segment der Klebstoffe wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,8 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die steigende Nachfrage nach minimalinvasiven Wundverschlussverfahren. Klebstoffe bieten im Vergleich zu herkömmlichen Nahtmaterialien eine schnellere Applikation, weniger Narbenbildung und einen höheren Patientenkomfort. Die wachsende Nachfrage nach kosmetischen und ambulanten Eingriffen trägt maßgeblich zum Wachstum bei. Technologische Fortschritte bei Produkten auf Cyanoacrylat- und Fibrinbasis verbessern die Haftfestigkeit und Flexibilität. Die zunehmende Anwendung in der Pädiatrie und Notfallmedizin beschleunigt die Expansion zusätzlich. Der verstärkte Fokus auf kürzere Behandlungszeiten und ästhetisch ansprechendere Ergebnisse trägt ebenfalls zu einer schnellen Marktdurchdringung bei.

- Nach Wundart

Basierend auf der Wundart wird der Markt für Wundverschlussgeräte in akute und chronische Wunden unterteilt. Das Segment der akuten Wunden erzielte 2025 mit 62,3 % den größten Marktanteil, bedingt durch die hohe Anzahl chirurgischer Eingriffe, traumatischer Verletzungen und Schnittwunden weltweit. Akute Wunden erfordern einen sofortigen und effektiven Verschluss, um Infektionen vorzubeugen und eine schnellere Heilung zu fördern. Die steigende Anzahl elektiver und notfallmäßiger chirurgischer Eingriffe treibt die Nachfrage maßgeblich an. Zunehmende Verkehrsunfälle und Sportverletzungen tragen zusätzlich zum Wachstum bei. Krankenhäuser setzen verstärkt auf moderne Wundverschlussgeräte, um die Heilungszeit zu verkürzen und Komplikationen zu reduzieren. Technologische Verbesserungen bei resorbierbarem Nahtmaterial und mechanischen Klammergeräten steigern die klinische Effizienz. Die starke Präsenz chirurgischer Zentren weltweit gewährleistet eine kontinuierliche Nutzung. Eine günstige Kostenerstattung für chirurgische Eingriffe stärkt die Marktführerschaft dieses Segments zusätzlich. Steigende Gesundheitsausgaben in Entwicklungsländern tragen ebenfalls zur Expansion bei. Für das Segment der akuten Wunden wird im Prognosezeitraum ein jährliches Wachstum von 8,2 % erwartet.

Für das Segment der chronischen Wunden wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,5 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die zunehmende Verbreitung von Diabetes, Adipositas und Gefäßerkrankungen. Chronische Wunden wie diabetische Fußgeschwüre und Dekubitus erfordern eine Langzeitbehandlung, was den Einsatz von Hilfsmitteln erhöht. Die wachsende Zahl älterer Menschen trägt maßgeblich zu höheren Inzidenzraten bei. Das zunehmende Bewusstsein für moderne Wundmanagementlösungen beschleunigt deren Anwendung. Der Ausbau spezialisierter Wundversorgungszentren unterstützt das Wachstum dieses Segments zusätzlich.

- Nach Anwendung

Basierend auf der Anwendung ist der Markt für Wundverschlussgeräte in Verbrennungen, Geschwüre, chirurgische Wunden, Druckgeschwüre, diabetische Geschwüre und arterielle Geschwüre unterteilt. Das Segment der chirurgischen Wunden dominierte 2025 mit einem Marktanteil von 36,8 %, was durch die weltweit steigende Anzahl chirurgischer Eingriffe unterstützt wird. Ein effektiver Verschluss von chirurgischen Einschnitten ist entscheidend, um das Infektionsrisiko zu reduzieren und die Genesungszeit zu verkürzen. Die steigende Nachfrage nach minimalinvasiven und kosmetischen Operationen fördert die Akzeptanz zusätzlich. Krankenhäuser setzen zunehmend fortschrittliche Verschlusstechnologien ein, um die Patientenergebnisse zu verbessern. Steigende Gesundheitsausgaben und eine verbesserte chirurgische Infrastruktur stärken das Marktwachstum. Technologische Innovationen wie antimikrobielle Nahtmaterialien und bioaktive Dichtmittel verbessern die Heilungseffizienz. Starke klinische Evidenz, die verbesserte Wundheilungsergebnisse unterstützt, fördert die Nutzung zusätzlich. Der wachsende Medizintourismus in Schwellenländern trägt ebenfalls zur Segmentexpansion bei. Es wird prognostiziert, dass das Segment von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,4 % wachsen wird

Für das Segment der diabetischen Ulzera wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,1 % das schnellste Wachstum erwartet, getrieben durch die weltweit rasant steigende Zahl von Diabetikern. Diabetische Ulzera führen häufig zu Komplikationen, die fortschrittliche Wundverschlussverfahren erfordern. Ein zunehmendes Bewusstsein für frühzeitige Intervention und Strategien zum Gliedmaßenerhalt fördert die verstärkte Anwendung dieser Verfahren. Steigende Investitionen im Gesundheitswesen in die Behandlung chronischer Wunden beschleunigen das Wachstum dieses Segments zusätzlich. Technologische Fortschritte bei biobasierten Hautersatzmaterialien und modernen Wundauflagen verbessern die Heilungsergebnisse.

- Nach Endnutzer

Basierend auf dem Endnutzer ist der Markt für Wundverschlussgeräte in Krankenhäuser, ambulante Gesundheitsdienstleister, ambulante Operationszentren und häusliche Pflege unterteilt. Das Segment der Krankenhäuser erzielte 2025 mit 54,7 % den größten Umsatzanteil, was auf hohe Patienteneinweisungen und chirurgische Eingriffsvolumina zurückzuführen ist. Krankenhäuser bleiben die wichtigsten Zentren für die komplexe Wundversorgung und die Notfallversorgung von Traumapatienten. Die Verfügbarkeit von qualifizierten Chirurgen und einer fortschrittlichen medizinischen Infrastruktur unterstützt die effektive Nutzung der Geräte. Starke Beschaffungsverträge und Erstattungssysteme stärken die Marktführerschaft des Segments zusätzlich. Die weltweit steigende Anzahl spezialisierter chirurgischer Abteilungen sichert die Nachfrage. Die kontinuierliche Einführung fortschrittlicher Wundverschlusstechnologien verbessert die Patientenergebnisse. Zunehmende Trauma- und Unfallfälle tragen zusätzlich zum Wachstum bei. Es wird erwartet, dass das Segment im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,8 % wachsen wird

Für das Segment der ambulanten Operationszentren wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,6 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die steigende Nachfrage nach ambulanten Eingriffen. Ambulante Zentren bieten eine kostengünstige und effiziente chirurgische Versorgung und entlasten so die Krankenhäuser. Der zunehmende Trend zu minimalinvasiven Operationen trägt maßgeblich zur Expansion dieses Segments bei. Verbesserte Zugänglichkeit der Gesundheitsversorgung und kürzere Genesungszeiten fördern die Akzeptanz zusätzlich. Der steigende Wunsch der Patienten nach einer Entlassung am selben Tag beschleunigt die Nachfrage nach effizienten Wundverschlusslösungen in diesen Einrichtungen. Ambulante Operationszentren sind zunehmend mit modernen chirurgischen Instrumenten und qualifiziertem Fachpersonal ausgestattet, was ein sicheres und effektives Wundmanagement ermöglicht. Die geringeren Kosten im Vergleich zu stationären Operationen machen diese Zentren sowohl für Patienten als auch für Versicherer attraktiv. Günstige Erstattungspolitiken für ambulante Eingriffe in vielen Industrieländern tragen ebenfalls zum Wachstum bei. Die steigende Anzahl kosmetischer, orthopädischer und ophthalmologischer Operationen in ambulanten Zentren steigert die Geräteauslastung. Technologische Fortschritte bei resorbierbarem Nahtmaterial, Klebstoffen und Klammergeräten verbessern die Effizienz der Eingriffe. Steigende Investitionen in den Ausbau der ambulanten Versorgungsinfrastruktur stärken das Segmentwachstum zusätzlich. Darüber hinaus unterstützt der zunehmende Fokus auf die Reduzierung von Krankenhausinfektionen den anhaltenden Trend hin zu ambulanten Operationen während des gesamten Prognosezeitraums.

Regionale Analyse des Marktes für Wundverschlussgeräte

- Der Markt für Wundverschlussgeräte im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2026 bis 2033 voraussichtlich ein starkes Wachstum verzeichnen, angetrieben durch die steigende Anzahl chirurgischer Eingriffe, den Ausbau der Gesundheitsinfrastruktur und die zunehmenden Gesundheitsausgaben in den Entwicklungsländern.

- Die rasante Urbanisierung und der verbesserte Zugang zur Krankenhausversorgung in Ländern wie China, Japan und Indien tragen maßgeblich zur Marktexpansion bei. Die zunehmende Belastung durch chronische Krankheiten, Traumata und elektive chirurgische Eingriffe steigert die Nachfrage nach modernen Wundverschlussmitteln, darunter Nahtmaterial, chirurgische Klammern und Gewebekleber.

- Regierungsinitiativen zur Stärkung der Gesundheitssysteme, zum Ausbau der Kapazitäten öffentlicher Krankenhäuser und zur Förderung der heimischen Medizintechnikproduktion unterstützen das regionale Wachstum zusätzlich. Darüber hinaus verbessern die Präsenz globaler Medizintechnikhersteller und optimierte Vertriebsnetze die Verfügbarkeit fortschrittlicher Wundverschlusstechnologien in städtischen und stadtnahen Gesundheitseinrichtungen.

Markteinblicke für Wundverschlussgeräte in China

Der chinesische Markt für Wundverschlussgeräte dominierte 2025 mit einem Umsatzanteil von 34,8 % den asiatisch-pazifischen Markt für Wundverschlussgeräte. Treiber dieses Wachstums waren die hohe Anzahl chirurgischer Eingriffe, der Ausbau der Krankenhausinfrastruktur, steigende Gesundheitsausgaben und die zunehmende Nutzung fortschrittlicher chirurgischer Produkte in öffentlichen und privaten Gesundheitseinrichtungen. Die rasante Expansion von Universitätskliniken und spezialisierten chirurgischen Zentren hat die Nachfrage nach Nahtmaterial, Klammern und Gewebeklebern deutlich gesteigert. Die steigende Prävalenz chronischer Erkrankungen und die Zunahme von Traumata tragen zusätzlich zur anhaltenden Produktnachfrage bei. Starke staatliche Investitionen in die Modernisierung des Gesundheitswesens und die Förderung der heimischen Medizintechnikindustrie stärken die Marktdurchdringung. Darüber hinaus erweitert die wachsende Verfügbarkeit kostengünstiger Produkte lokaler Hersteller den Zugang sowohl in Metropolen als auch in kleineren Städten.

Einblick in den indischen Markt für Wundverschlussgeräte

Der indische Markt für Wundverschlussgeräte wird voraussichtlich der am schnellsten wachsende Markt im asiatisch-pazifischen Raum sein und von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,6 % expandieren. Dieses Wachstum wird durch den verbesserten Zugang zu chirurgischer Versorgung, den zunehmenden Medizintourismus, das steigende Bewusstsein für modernes Wundmanagement und staatliche Initiativen zur Stärkung der Gesundheitsinfrastruktur begünstigt. Der Ausbau von Kliniken mit mehreren Fachrichtungen, wachsende private Investitionen im Gesundheitswesen und steigende Operationszahlen tragen zu einer höheren Nachfrage nach Wundverschlussprodukten bei. Darüber hinaus beschleunigt die zunehmende Häufigkeit von Zivilisationskrankheiten und Traumata die Einführung moderner Naht- und Klammergeräte. Da Gesundheitseinrichtungen ihre Einrichtungen weiter modernisieren und internationale Behandlungsstandards übernehmen, wird die Nachfrage nach hochwertigen und kosteneffizienten Wundverschlusslösungen im Prognosezeitraum voraussichtlich deutlich steigen.

Marktanteil von Wundverschlussgeräten

Die Branche der Wundverschlussgeräte wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Johnson & Johnson (USA)

- Medtronic plc (Irland)

- 3M Company (USA)

- B. Braun SE (Deutschland)

- Smith & Nephew plc (UK)

- Baxter International Inc. (USA)

- Ethicon, Inc. (USA)

- Integra LifeSciences Holdings Corporation (USA)

- Zimmer Biomet Holdings, Inc. (USA)

- Teleflex Incorporated (USA)

- ConvaTec Group plc (Großbritannien)

- Coloplast A/S (Dänemark)

- Derma Sciences, Inc. (USA)

- DemeTECH Corporation (USA)

- Peters Surgical (Frankreich)

- Advanced Medical Solutions Group plc (Großbritannien)

- Medline Industries, LP (USA)

- Meril Life Sciences Pvt. Ltd. (Indien)

- Apollo Endosurgery, Inc. (USA)

- Kikgel SA (Polen)

Neueste Entwicklungen auf dem Markt für Wundverschlussgeräte im asiatisch-pazifischen Raum

- Im März 2021 brachte Ethicon Endo-Surgery den ECHELON™+ Powered Stapler mit GST-Reloads auf den Markt, ein neues chirurgisches Klammersystem, das die Sicherheit der Klammernaht und die gleichmäßige Gewebekompression bei anspruchsvollen Eingriffen verbessern und so dazu beitragen soll, Komplikationen zu reduzieren und die Operationsergebnisse zu verbessern.

- Im August 2023 kündigte Healthium Medtech die Markteinführung von TRUMAS an, einer neuen Nahtmaterialserie, die speziell für minimalinvasive Eingriffe entwickelt wurde und optimierte Nadel- und Nahtkombinationen für eine verbesserte Handhabung und höhere chirurgische Effizienz bietet.

- Im Oktober 2024 stellte Corza Medical auf der Konferenz der American Academy of Ophthalmology (AAO) seine Onatec-Nahtmaterialien für die ophthalmologische Mikrochirurgie vor – ein fortschrittliches Nahtmaterial, das speziell für heikle Eingriffe am Auge entwickelt wurde.

- Im Juli 2024 erhielt das Gewebeklebe-Hautverschlusssystem von Connexicon Medical die FDA-Zulassung. Dies markiert die Einführung einer nahtlosen Hautverschlusstechnologie, die darauf abzielt, den Wundverschluss zu vereinfachen und die Eingriffszeit bei kleineren chirurgischen Wunden und Schnittverletzungen zu verkürzen.

- Im Dezember 2024 gab die HB Fuller Company die Übernahme von GEM Srl und Medifill Ltd, zwei Unternehmen im Bereich medizinischer Klebstofftechnologien, bekannt. Dadurch stärkte sie ihr Portfolio an Wundverschlussklebstoffen und baute ihre Position im Bereich fortschrittlicher Verschlusstechnologien weiter aus.

- Im Januar 2024 brachte die Stryker Corporation Zip® One auf den Markt, ein nicht-invasives Wundverschlussgerät, das eine nahtlose Alternative bietet und Narbenbildung reduziert sowie die Heilung beschleunigt. Damit entspricht es dem Markttrend hin zu patientenorientierten, minimalinvasiven Wundverschlusslösungen.

- Im Februar 2025 erhielt Stryker die FDA-Zulassung für sein neues VELHOX Wundverschlusssystem, eine einzigartige Vakuumverschlusstechnologie zur Verbesserung der Wundheilung und Erweiterung des Stryker-Portfolios im Bereich der fortschrittlichen Wundversorgung.

- Im Januar 2025 erhielt Cresilon die FDA-Zulassung für Traumagel, ein neuartiges pflanzenbasiertes Hydrogel zur Kontrolle schwerer Blutungen, das den Wundverschluss und die Hämostase im Rahmen von Wundmanagementstrategien unterstützt und damit Innovationen jenseits herkömmlicher Nahtmaterialien und Klammern unterstreicht.

- Im Mai 2025 kündigte Johnson & Johnson Services, Inc. den ECHELON LINEAR Cutter mit 3D-Stapling-Technologie an, ein Klammergerät der nächsten Generation, das die Sicherheit der Klammernaht und die chirurgische Präzision bei komplexen Eingriffen verbessern soll.

- Im November 2025 brachte Xtant Medical Holdings, Inc. CollagenX auf den Markt, ein Produkt aus Rinderkollagenpartikeln zur chirurgischen Wundversorgung, das die Heilung fördern und das Infektionsrisiko verringern soll – ein bemerkenswerter Markteintritt Ende 2025 im Bereich der Wundverschlussprodukte.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.