Canada Fleet Electrification As A Service Feaas Market

Marktgröße in Milliarden USD

CAGR :

%

USD

650.58 Million

USD

3,622.28 Million

2025

2033

USD

650.58 Million

USD

3,622.28 Million

2025

2033

| 2026 –2033 | |

| USD 650.58 Million | |

| USD 3,622.28 Million | |

| % | |

|

Kanada-Flotte Electrification as a Service (FEaS) Market Segmentation, By Fleet Configuration (Medium-Duty Vehicles (MDVs) (Klasse 4-6), Heavy-Duty Vehicles (HDV)

Kanada Fleet Electrification as a Service (FEaaS) Marktgröße

- Die Canada Fleet Electrification als Service (FEaaS) Marktgröße wurde bei3,622,28 Mio. USD bis 2033von650,58 Mio. USD in 2025, wächst mitCAGR von 24,3%während des Prognosezeitraums

- Die Canada Fleet Electrification as a Service Market erlebt ein stetiges Wachstum, das durch steigende Nachfrage von kommerziellen Flottenbetreibern, Logistikanbietern, öffentlichen Transitagenturen und Unternehmensmobilitätsunternehmen, die kostengünstige und nachhaltige Verkehrslösungen suchen, unterstützt durch die starken Dekarbonisierungsverpflichtungen Kanadas.

- Steigende Investitionen in EV-Ladeinfrastruktur, Netzmodernisierung, Batteriemanagementsysteme und die Integration erneuerbarer Energien – zusammen mit Bundes- und Provinzanreizen zur Förderung von emissionsfreien Fahrzeugen – beschleunigen den Flottenübergang von Verbrennungsmotoren zu elektrischen Plattformen im ganzen Land deutlich.

- Fortschritte in Telematik, Energiemanagement-Software, intelligente Ladetechnologien und Fahrzeug-zu-Grid-Integration, verbunden mit expandierenden Partnerschaften zwischen Versorgungsunternehmen, Technologieanbietern und Flottenbetreibern, verbessern die operative Effizienz und ermöglichen skalierbare, langfristige Flottenelektrifizierungsmodelle in ganz Kanada.

Kanada Fleet Electrification as a Service (FEaaS) Marktanalyse

- Die Canada Fleet Electrification as a Service (FEaaS) Market erlebt stetiges Wachstum, angetrieben durch steigende Nachfrage von Logistikanbietern, kommunalen Transitagenturen, Unternehmensflotten und Last-Meilen-Lieferanten, unterstützt durch nationale Netto-Null-Ziele, Erweiterung der EV-Infrastruktur und zunehmende Übernahme von emissionsfreien Mobilitätslösungen in allen Branchen.

- Das Wachstum wird durch unterstützende Regierungspolitiken, Dekarbonisierungsmandate und zunehmende Investitionen in die Ladeinfrastruktur und intelligente Energiemanagement-Lösungen in den Provinzen weiter verstärkt.

- Das Segment Medium-Duty Vehicles (MDVs) (Klasse 4–6) führt den Markt mit einem Anteil von 46,35 % im Jahr 2025, angetrieben durch hohe Auslastungsraten, vorhersehbare Streckenmuster und eine starke Eignung für städtebauliche und regionale Logistikbetriebe.

- MDVs sind besonders attraktiv für Flottenbetreiber durch optimierte Ladezyklen, geringere Gesamtbetriebskosten und zuverlässige Betriebsleistung in hochdichten Lieferumgebungen.

- Die Dominanz des Segments MDVs wird durch seine Wirtschaftlichkeit, reduzierte Eigenkapitalanforderungen und nahtlose Integration von Fahrzeugen, Ladeinfrastruktur, Wartung und Energiemanagement unterstützt, wodurch es die bevorzugte Wahl für groß angelegte kommerzielle und kommunale Flotteneinsätze in ganz Kanada ist.

Report Scope und Canada Fleet Electrification als Service (FEaaS) Marktsegmentierung

| Attribute | Kanada Fleet Electrification as a Service (FEaaS) |

| Verdeckte Segmente |

|

| Überarbeitete Länder |

|

| Key Market Players |

|

| Marktmöglichkeiten |

|

| Daten Infos zum Wert hinzugefügt | Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch Importexportanalyse, Produktionskapazitätsübersicht, Produktionsverbrauchsanalyse, Preistrendanalyse, Klimaveränderungsszenario, Supply Chain Analyse, Wertschöpfungskettenanalyse, Rohstoff-/Verbrauchsübersicht, Herstellerauswahlkriterien, PESTLE Analyse, Porter Analysis und regulatorische Rahmenbedingungen. |

Kanada Fleet Electrification as a Service (FEaaS) Market Trends

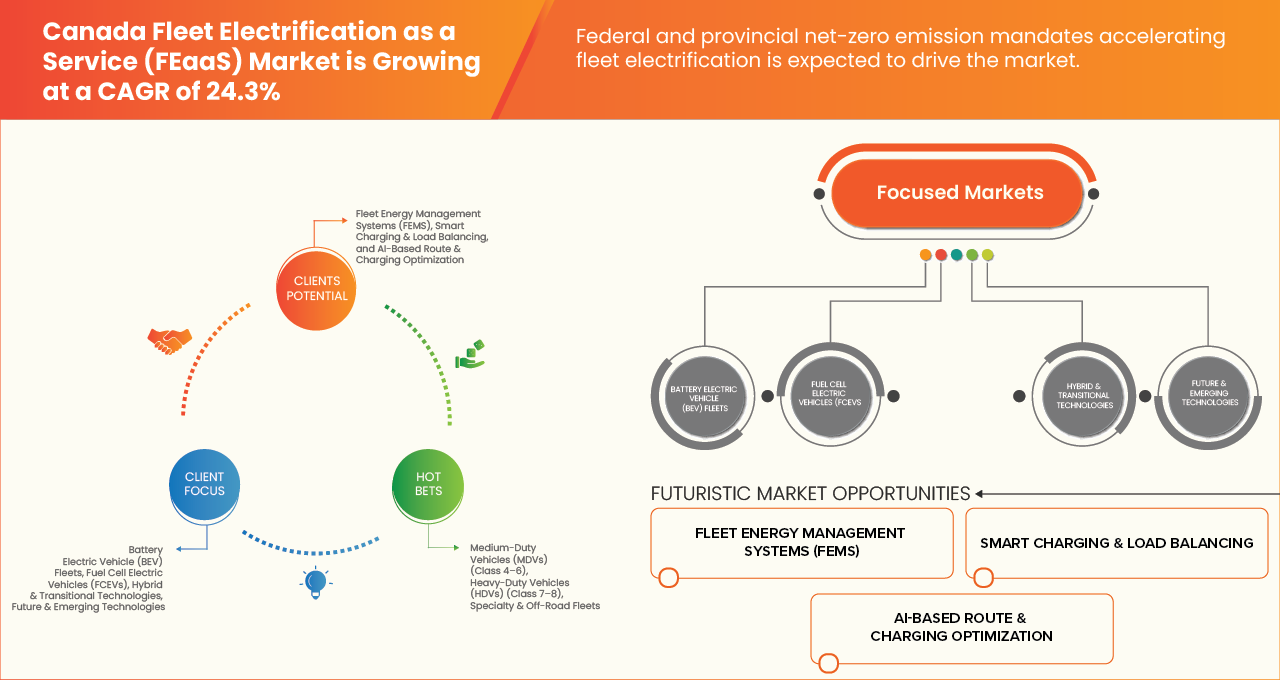

„Bundes- und Landesnetz-Null-Emissionsmandat zur Beschleunigung der Flottenelektrifizierung„

- Bundes- und Landesnetz-Null-Emissions-Mandats in Kanada funktionieren als struktureller Katalysator für den Markt der Canada Fleet Electrification as a Service (FaaS) durch die Institutionalisierung der Nachfrage nach emissionsfreien Fahrzeugen (ZEVs), die Beschleunigung der Übergangszeit der öffentlichen und kommerziellen Flotten und die Einbindung von Compliance-Verpflichtungen in Beschaffungs-, Infrastruktur- und Betriebsplanungsrahmen.

- Durch gesetzliche Verkaufsziele, saubere Kraftstoffstandards, Kohlenstoffpreismechanismen und direkte Verpflichtungen zur Dekarbonisierung der öffentlichen Flotte verschieben die kanadischen Behörden die Flottenelektrifizierung von einer freiwilligen Nachhaltigkeitsinitiative auf einen regulatorischen und finanziellen Imperativ.

- Diese Regulierungssicherheit verbessert die langfristige Sichtbarkeit von Dienstleistern, die gebündelte Lösungen für die Beschaffung von Fahrzeugen, die Bereitstellung von Ladeinfrastrukturen, das Energiemanagement, die Finanzierung, die Integration von Telematik und die Optimierung des Lebenszyklus anbieten und so die kommerzielle Rentabilität und Skalierbarkeit der Flottenelektrifizierung als verwaltetes Dienstleistungsmodell in kommunalen, Transit-, Logistik- und Regierungsflotten stärken.

Canada Fleet Electrification as a Service (FEaaS) Market Dynamics

Fahrer

„Dieselpreisvolatilität erhöhen die Gesamtbetriebskosten der elektrischen Flotte“

- Die Volatilität des Dieselpreises in ganz Kanada verstärkt die wirtschaftliche Rationalität für die Elektrifizierung der Flotte und beschleunigt die Annahme der Fleet Electrification als Service (FaaS)-Modelle.

- Ständige Schwankungen in den globalen Rohmärkten, geopolitische Versorgungsstörungen, Raffineriezwänge und eskalierte CO2-Preise haben Kostenunvorhersehbarkeit für kommerzielle Flottenbetreiber in Abhängigkeit von Diesel eingeführt. In den meisten kanadischen Provinzen hingegen sind die Strompreise vergleichsweise reguliert und stabil, was eine verbesserte Prognose der Betriebsausgaben ermöglicht.

- Diese erweiterte Prädiktionsfähigkeitslücke erhöht die Gesamtkosten des Eigentumsprofils von Elektroflotten, insbesondere bei der Integration mit verwalteten Lade-, Energieoptimierungs- und Lebenszyklusanalysen, die unter Service-basierten Elektrifizierungsmodellen angeboten werden.

- Infolgedessen beeinflusst die Dieselmarktinstabilität nicht nur die Beschaffungsentscheidungen, sondern auch die Nachfrage nach gebündelten Elektrifizierungslösungen, die die Kraftstoffkostenbelastung mindern, die Ladezeiten optimieren und über mehrjährige Flottenbetriebe eine strukturierte finanzielle Sichtbarkeit bieten.

Zum Beispiel:

- Im Februar 2026 veröffentlichte die Provinz British Columbia offizielle Kraftstoffpreisanpassungspläne für angemietete Ausrüstungen, die ausdrücklich für monatliche Kraftstoffpreisänderungen verantwortlich sind, und demonstrierte die staatliche Anerkennung von Kraftstoffkostenvolatilitäten, die die Betriebsraten von Fahrzeugen beeinflussen

- Im Mai 2025 erstellten Corporate Fleet Services einen Bericht über die Aktualisierung des Treibstoffpreises für das Bankaufsichtsamt in Kanada, in dem festgestellt wurde, dass die globale Preisvolatilität in den letzten Monaten anhielt und die durchschnittlichen Kraftstoffkosten direkt beeinflussten, die zur Berechnung der Betriebskostenbestandteile in den Erstattungssätzen der staatlichen Flotte verwendet wurden.

- Im Januar 2025 veröffentlichte Natural Resources Canada nationale wöchentliche Dieselpreise für 45 kanadische Städte und spiegelte die anhaltenden Preisänderungen an Transportkraftstoffen wider, die die Flottenbetreiber bei der Schätzung der Betriebsausgaben und des Kraftstoffhaushalts verwalten müssen.

- Die anhaltende Volatilität des Dieselpreises, die sich aus Kohlenstoffpreismechanismen und globalen Rohmarktschwankungen zusammensetzt, erhöht die Kostenunsicherheit für die Flottenbetreiber, während die vergleichsweise stabile Strompreise die langfristige Betriebskostenvorhersage verbessern.

Zurückhaltung/Challenge

„Hochrangige Eigenkapitalanforderungen für die Bereitstellung von Infrastrukturen“

- Hohe Eigenkapitalanforderungen im Zusammenhang mit der Bereitstellung von Ladeinfrastruktur stellen eine materielle Zurückhaltung des Wachstums des Kanada-Flotte Electrification als Service (FaaS)-Marktes dar. Während die Fahrzeugerwerbskosten durch Skalen und Anreize schrittweise sinken, benötigen die Flottenelektrifizierungsprojekte erhebliche Parallelinvestitionen in depotbasierte Ladesysteme, Netzvernetzungs-Upgrades, Transformatorkapazitätserweiterung, Bauwerke, Energiemanagementsysteme und Softwareintegration.

- Insbesondere für mittlere und schwere Flotten stellen Nachfragegebühren, Standortumgestaltung und Versorgungskoordination zusätzliche finanzielle und operative Komplexität ein.

- Diese kapitalintensiven Voraussetzungen können Projektgenehmigungen verzögern, die Beteiligung kleiner und mittlerer Flotten beschränken und die Abhängigkeit von Drittfinanzierungs- oder Servicemodellen erhöhen.

- Im Februar 2026 kündigte die Regierung von Kanada ein föderales Förderpaket unter dem Zero Emission Vehicle Infrastructure Program an, um Tausende von EV-Ladegeräten im ganzen Land zu installieren, indem sie implizit erkannte, dass öffentliche Investitionen notwendig sind, um die Finanzierung von Kurzfällen zu überbrücken und die Bereitstellung von Privatsektoren durch die hohen Kosten der Gebühreninfrastruktur zu katalysieren.

- Im Januar 2025 veröffentlichte Natural Resources Canada eine Ressource für die Elektrofahrzeug-Ladeinfrastruktur für Kanada, die über die projizierten Investitionsanforderungen für die Bereitstellung von mittel- und schwerlastigen Fahrzeug-Ladeinfrastrukturen diskutiert.

- Im Dezember 2024 veröffentlichte OSLER-Artikel, dass Rechts- und Politikanalysten, die Kanadas EV-Ökosystem überprüfen, merkte, dass trotz Bundesprogramme, die einen Teil der Ladestationskosten subventionieren, eine signifikante „Laderlücke“ mit nur zehntausenden öffentlichen Häfen bis 2040 gegen viel größere projizierte Bedürfnisse installiert bleibt, was die hohe Kapitalintensität und die erforderliche Infrastrukturerweiterung widerspiegelt.

- Der wesentliche Investitionsaufwand für die Ladeinfrastruktur – einschließlich Netz-Upgrades, Standortvorbereitung, Hardware-Installation und Energiemanagement-Systeme – setzt sich fort, das Tempo und die Breite der Flottenelektrifizierung in ganz Kanada zu begrenzen. Während öffentliche Förderprogramme und Service-basierte Finanzierungsmodelle einen Teil der Last lindern, bleiben die Anforderungen an die Infrastruktur und die damit verbundenen Nachfragegebühren finanziell intensiv, insbesondere für mittel- und leistungsfähige Flotten.

Kanada Fleet Electrification as a Service (FEaaS) Market Scope

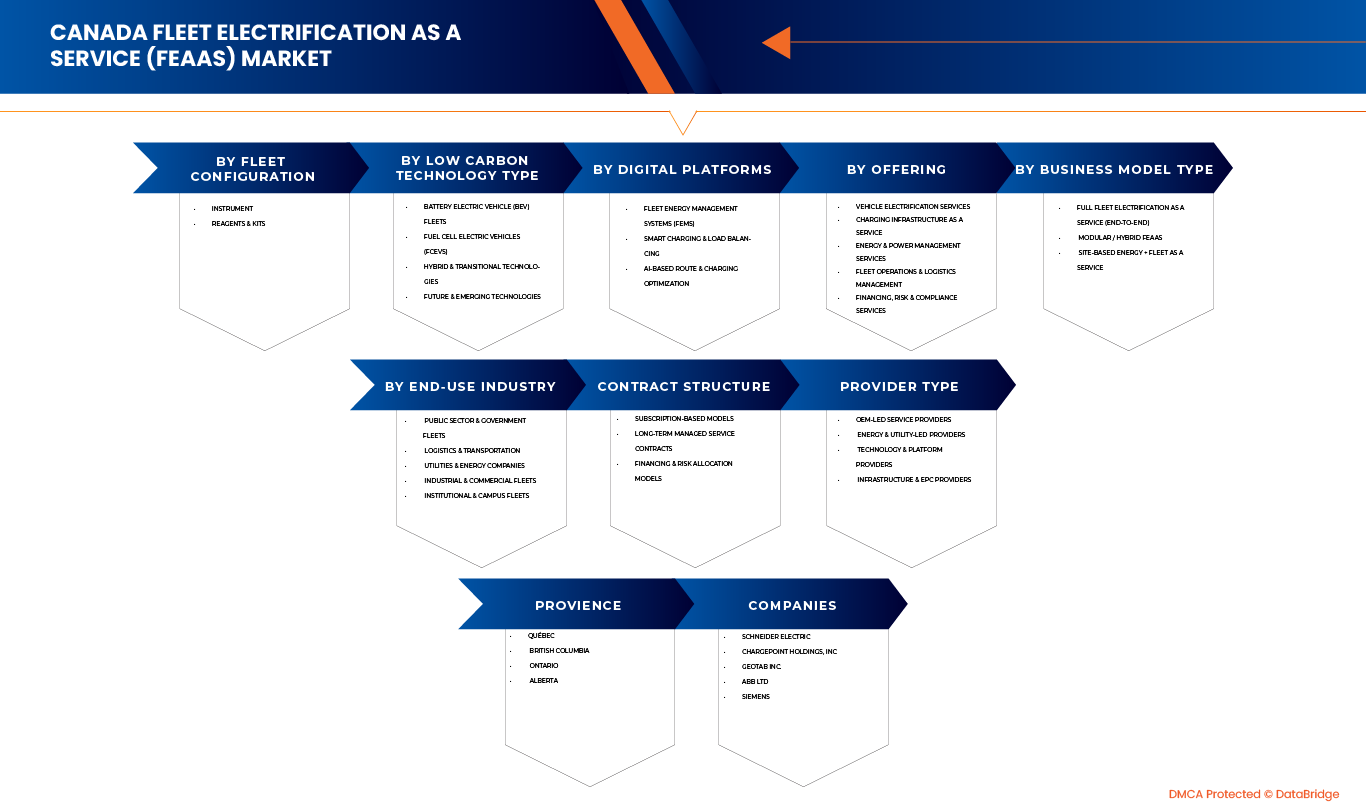

Die Canada-Flottenelektrifizierung als Dienstleistungsmarkt wird in neun bemerkenswerte Segmente segmentiert, die auf Flottenkonfiguration, Low-Cost-Technologie-Typ, digitale Plattformen, Angebot, Geschäftsmodell-Typ, End-Use-Industrie, Vertragsstruktur, Provider-Typ, Provinz basieren.

Von Fleet Configuration

Auf Basis der Flottenkonfiguration wird die Canada Fleet Electrification as a Service Market in Medium-Duty Vehicles (MDVs) (Klasse 4–6), Heavy-Duty Vehicles (HDVs) (Klasse 7–8) und Specialty & Off-Road Fleets segmentiert.

Im Jahr 2026 wird erwartet, dass das Segment Medium-Duty Vehicles (MDVs) (Klasse 4–6) den Markt mit einem Marktanteil von 46,21% dominiert, da seine kritische Rolle in der Stadtlogistik, der Last-Meilen-Lieferung, der kommunalen Dienstleistungen und der regionalen Distributionsgeschäfte. Ihre prognostizierbaren Routen, die zentrale Ladefähigkeit des Depots und die hohe tägliche Nutzung machen sie ideal für die Elektrifizierung unter servicebasierten Modellen, die Kostenoptimierung, Betriebseffizienz und Emissionsreduktion ermöglichen.

Das Segment Heavy-Duty Vehicles (HDVs) (Klasse 7–8) wird voraussichtlich am schnellsten wachsen und eine CAGR von 24,9 % von 2026 bis 2033 registrieren, die von beschleunigten Investitionen in die hochleistungsfähige Ladeinfrastruktur, Fortschritte in der Batteriereichweite und -leistung, erweiterte staatliche Anreize für den emissionsfreien Güterverkehr und zunehmende Verpflichtungen von großen Logistik- und Industrieflottenbetreibern zur Dekarbonisierung von Langstrecken- und Hochlasttransportbetrieben angetrieben wird.

Von digitalen Plattformen

Auf Basis digitaler Plattformen wird die Canada Fleet Electrification als Service Market in Fleet Energy Management Systems (FEMS), Smart Charging & Load Balancing und AI-Based Route & Charging Optimization segmentiert.

Im Jahr 2026 soll das Segment Fleet Energy Management Systems (FEMS) den Markt mit einem Anteil von 42,82% dominieren, der von seiner entscheidenden Rolle bei der Überwachung des Echtzeit-Energieverbrauchs, der Optimierung von Flottenladeplänen, der Senkung der Betriebskosten und der Sicherstellung der Netzstabilität im großen und mittleren Flottenbetrieb angetrieben wird.

Das Segment Smart Charging & Load Balancing soll mit einem CAGR von 24,7% von 2026 bis 2033 am schnellsten wachsen, mit steigender Annahme dynamischer Lastmanagement-Lösungen, zunehmender Integration erneuerbarer Energiequellen und der Notwendigkeit einer intelligenten Verteilung der Ladung über Depots, um die Netzverstopfung zu verhindern und gleichzeitig die Verfügbarkeit von Fahrzeugen und die betriebliche Effizienz zu maximieren

Durch Angebot

Auf der Grundlage des Angebots wird die Canada Fleet Electrification als Service Market in Fahrzeugelektrifizierungsdienste, Ladeinfrastruktur als Service-, Energie- und Energiemanagement-Dienste, Fleet Operations & Logistics Management und Finanzierung, Risk & Compliance Services segmentiert.

Im Jahr 2026 wird erwartet, dass das Segment Automotive Electrification Services den Markt mit einem Anteil von 31,44% dominiert, der von seiner entscheidenden Rolle bei der Bereitstellung von End-to-End-Elektro-Fahrzeug-Bereitstellung, Umrüstung und Nachrüstlösungen für mittel- und schwere Flotten angetrieben wird und eine kostengünstige und schnelle Fuhrparkentkohlung ermöglicht.

Die Charging Infrastructure als Service-Segment wird voraussichtlich am schnellsten wachsen und eine CAGR von 24,7% von 2026 bis 2033 registriert, die durch den zunehmenden Einsatz von intelligenten Ladestationen, staatliche Anreize für emissionsfreie Flotten, die zunehmende Einführung von Depot- und öffentlichen Ladelösungen und die Notwendigkeit einer skalierbaren, verwalteten Infrastruktur, die eine effiziente Energieverteilung unterstützt und die Verfügbarkeit von Fahrzeugen maximiert.

Typ des Geschäftsmodells

Auf Basis des Geschäftsmodelltyps wird die Canada Fleet Electrification as a Service (FEaaS) Market als Service (End-to-End), Modular / Hybrid FEaaS und Site-Based Energy + Fleet als Service segmentiert.

Im Jahr 2026 wird die Full Fleet Electrification als Service (End-to-End)-Segment erwartet, den Markt mit einem Anteil von 48,60% zu dominieren, der von seiner Fähigkeit angetrieben wird, umfassende Lösungen für die Beschaffung von Fahrzeugen, Ladeinfrastruktur, Energiemanagement, Wartung und operative Unterstützung anzubieten, so dass es die bevorzugte Wahl für große Flotten, die eine vollständige Dekarbonisierung mit minimalen Investitionen vor Ort suchen.

Die Site-Based Energy + Fleet als Service-Segment wird voraussichtlich am schnellsten wachsen und eine CAGR von 24,7% von 2026 bis 2033 registrieren, die durch eine zunehmende Einführung integrierter Energie- und Flottenmanagement-Lösungen, zunehmende Investitionen in die erneuerbare Energieerzeugung vor Ort, intelligente Microgrid-Bereitstellung und Nachfrage nach flexiblen, modularen Dienstleistungen, die es den Flotten ermöglichen, die Elektrifizierung auf Basis von Betriebs- und Energiebedarf zu maßstab.

Von End User Industry

Auf der Grundlage der Endverbraucherbranche wird die Canada Fleet Electrification als Service Market in Public Sector & Government Fleets, Logistics & Transportation, Utilities & Energy Companies, Industrial & Commercial Fleets und Institutional & Campus Fleets segmentiert.

Im Jahr 2026 wird erwartet, dass das Segment Logistik & Transportation den Markt mit einem Anteil von 31,99 % dominiert, der durch die hohe Übernahme von Elektro-Mittel- und Schwerlastfahrzeugen für die Lieferung von Lastenkilometern, die regionale Verteilung und den Frachtbetrieb angetrieben wird, wo die operative Effizienz, die geringeren Gesamtbetriebskosten und die Emissionsreduktion kritisch sind.

Das Segment Utilities & Energy Companies wird voraussichtlich am schnellsten wachsen und ein CAGR von 24,8% von 2026 bis 2033 registriert, das durch die zunehmende Bereitstellung von elektrifizierten Service- und Wartungsflotten, die Integration mit erneuerbaren Energien und Smart Grid-Betrieben sowie steigenden Verpflichtungen von Energieanbietern zur Dekarbonisierung von Feldbetrieben und die Verbesserung der Nachhaltigkeit und Betriebssicherheit gefördert wird.

Mit Vertragsstruktur

Auf der Grundlage der Vertragsstruktur wird die Canada Fleet Electrification als Service Market in Subscription-Based Models, Long-Term Managed Service Contracts und Financing & Risk Allocation Models segmentiert.

Im Jahr 2026 wird erwartet, dass das Segment Subscription-Based Models den Markt mit einem Anteil von 39,87% dominiert, der durch seine Fähigkeit, Flotten mit vorhersehbaren monatlichen Kosten, minimalen Investitionen vor Ort und Zugang zu End-to-End-Elektrifizierungsdienstleistungen – einschließlich Fahrzeugen, Ladeinfrastruktur, Energiemanagement und Wartung – zu bieten, macht es sehr attraktiv für kommerzielle und kommunale Betreiber.

Das Segment Financing & Risk Allocation Models wird voraussichtlich am schnellsten wachsen und einen CAGR von 24,6% bis 2033 registrieren, der durch die zunehmende Annahme flexibler Finanzierungslösungen, geteilter Investitionsstrukturen und Risikominderungsstrategien, die es den Flottenbetreibern ermöglichen, Elektrifizierungsinitiativen zu skaliert, während die Verwaltung von Investitionsausgaben, Batterielebenszyklusrisiken und operative Unsicherheiten.

Typ des Anbieters

Auf Basis des Anbietertyps wird die Canada Fleet Electrification als Service Market in OEM-Led Service Provider, Energy & Utility-Led Provider, Technology & Platform Provider und Infrastructure & EPC Provider segmentiert.

Im Jahr 2026 wird erwartet, dass das Segment OEM-Led Service Provider den Markt mit einem Anteil von 36,18% dominieren wird, der von der Fähigkeit angetrieben wird, integrierte Elektrifizierungslösungen anzubieten, einschließlich Fahrzeugversorgung, Flottenmanagement und Instandhaltungsdienstleistungen, Markenkompetenz, Garantien und etablierte Service-Netzwerke, um Zuverlässigkeit und Effizienz für Flottenbetreiber zu gewährleisten.

Das Segment Energy & Utility-Led Provider wird voraussichtlich am schnellsten wachsen und eine CAGR von 25.5% von 2026 bis 2033 registrieren, die durch Investitionen in intelligente Ladeinfrastruktur, Netzmanagement-Lösungen und erneuerbare Energie-Integration betrieben wird, um den Energieverbrauch zu optimieren, die Betriebskosten zu senken und Nachhaltigkeitsziele zu erreichen

In der Provinz

Auf der Grundlage der Provinz wird die Canada Fleet Electrification als Service Market in Québec, British Columbia, Ontario und Alberta segmentiert.

Im Jahr 2026 wird das Segment Québec voraussichtlich den Markt mit einem Anteil von 40,21% dominieren, der von einer starken provinziellen Politik zur Förderung von emissionsfreien Fahrzeugen, einer umfangreichen EV-Ladeinfrastruktur und einer hohen Übernahme von elektrischen Fuhrparks durch den öffentlichen Sektor, die Logistik und die kommerziellen Betreiber geleitet wird.

Das Ontario-Segment wird voraussichtlich am schnellsten wachsen und eine CAGR von 24,9% von 2026 bis 2033 registriert, die durch zunehmende Elektrifizierungsinitiativen der Flotte in Stadtzentren, steigende Investitionen in intelligente Ladenetze und wachsende Unternehmens- und Kommunalverpflichtungen zur Dekarbonisierung von mittel- und schwerlastigen Fahrzeugen in der ganzen Provinz gefördert wird.

Kanada Fleet Electrification as a Service (FEaaS) MarketAnteil

Die Fleet Electrification as a Service (FEaaS)-Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- 7Gen (Kanada)

- Jim Pattison Lease (Kanada)

- ENGIE (Frankreich)

- Comco Canada Ltd. (Kanada)

- Ziing (Kanada)

- Shell plc (USA)

- LION ELECTRIC (FLEET SOLUTIONS) (Kanada)

- Zeemac (Kanada)

- ELECTRAMECCANICA (Kanada)

- Hitachi Energy Ltd (Schweiz)

- Schneider Electric (Frankreich)

- ABB (Schweiz)

- Siemens (Deutschland)

- BC Hydro (Kanada)

- ChargePoint, Inc. (USA)

- eCAMION Inc. (Kanada)

- Teal Electrification Systems (Kanada)

- Geotab Inc. (Kanada)

- Hydro One Networks Inc. (Kanada)

- InCharge Energy (US)

- PowerON Energy Solutions (Kanada)

- Merchants Fleet (USA)

- Ryder System, Inc. (USA)

Aktuelle Entwicklungen in Kanada Fleet Electrification as a Service (FEaaS) Market

- Im Januar 2025 hat sich ChargePoint mit Midwestern Wheels, einem Lizenznehmer der Avis Budget Group, zusammengetan, um neue öffentliche EV-Ladestationen an Mietwagenstandorten in Appleton und Madison, Wisconsin zu installieren, wodurch es sowohl für Mietkunden als auch für lokale EV-Fahrer einfacher wird, ihre Fahrzeuge zu laden. Die Installationen verfügen über eine Mischung aus AC- und DC-Stationen und beinhalten die Omni Port-Technologie von ChargePoint, mit der verschiedene EV-Modelle in jedem Parkplatz ohne Adapter aufgeladen werden können und die zukunftssichere Infrastruktur ermöglicht wird. Diese Stationen werden über die neue ChargePoint-Plattform verwaltet, die Echtzeit-Einsichten und Remote-Performance-Überwachung bietet, um sicherzustellen, dass Ladegeräte funktionsfähig bleiben und auf die Bedürfnisse der Nutzer reagieren.

- Im März 2025 hat sich AVAIO Digital mit Schneider Electric zusammengetan, um wesentliche Rechenzentrumsinfrastrukturen zu sichern, darunter Schaltanlagen, Stromverteilungseinheiten (PDUs), unterbrechungsfreie Stromversorgungen (UPSs) und Kühlsysteme für die Entwicklung von vier hochmodernen AI-fähigen Rechenzentren in den USA. Diese Zusammenarbeit unterstreicht die zentrale Rolle von Schneider Electric bei der Unterstützung der nächsten Generation des Rechenzentrumsbaus und bietet die fortschrittlichen Lösungen für das elektrische und thermische Management, die erforderlich sind, um hochdichte Arbeitsbelastungen und KI-getriebene Anwendungen zu bewältigen, wobei gleichzeitig die Betriebseffizienz, Zuverlässigkeit und Skalierbarkeit gewährleistet sind.

- Im Januar 2025 führte sie fortschrittliche industrielle KI- und digitale Zwillingstechnologien ein, um die betriebliche Effizienz mit Echtzeit-Entscheidungsfindung zu verbessern. Sie lancierten den Siemens Industrial Co-pilot für Operationen und brachten KI direkt in den Ladenboden. Siemens gab auch eine Partnerschaft mit Jet Zero bekannt, um ein kraftstoffeffizientes, emissionsfreies Mischflugzeug zu entwickeln. Diese Innovationen unterstreichen den Fokus von Siemens auf Nachhaltigkeit und digitale Transformation in den Branchen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKET DEFINITION

1.3 ÜBERPRÜFUNG VON KANADA FLEET ELEKTRIFIZIERUNG AS A SERVICE (FEAAS) MARKT

1.4 LIMITATIONEN

1.5 MARKEITEN

2 MARKET SEGMENTATION

2.1 REGIERUNGEN

2.2 GEOGRAPHISCHE ANWENDUNGSBEREICH

2.3 JAHRE FÜR DIE STUDIE

2.4 KURZ UND PREISUNG

2.5 DBMR TRIPOD DATENWERTUNG MODEL

2.6 MULTIVARIAT MODELLEN

2.7 PRIMARY INTERVIEWS MIT STELLUNGNAHMEN

2.8 DBMR MARKET POSITION GRID

2.9 MARKET END USER COVERAGE GRID

2.1 UNTERNEHMEN

2.11 VERBRAUCHUNGEN

3 ZUSAMMENFASSUNG

4 VORSCHRIFTEN

4.1 INDUSTRIE-Automatisierung

4.2 TECHNOLIDISCHE ZUSAMMENFASSUNG

4.3 ANALYSE

4.3.1 FLEET CHARACTERISTIK und CASE SUBJECT

4.3.2 ZUSAMMENARBEIT

4.3.3 STRATEGIE UND INFRASTRUKTUR

ANALYSE

4.3.5 SENSITIVITÄT & ROBUSTNESS CHECKEN

4.3.6 BARRIERS & PRAXISCHE KONSIDERATIONEN

4.3.7 KEY FINDUNGEN & IMPLIKATIONEN

4.4 PRICING ANALYSE

4.5 COMPANY COMPARATIVE ANALYSIS: SOLUTIONSBEDINGUNGEN VS ROI

4.5.1 7GEN – INTEGRATED FEAAS MODEL (IKEA CANADA CASE)

4.5.2 ENTWICKLUNG

4.5.2.1 ROI ANALYSE

4.5.3 GEOTAB – DATA-LED-ELECTRIFIKATION (NB POWER CASE)

4.5.3.1 ENTWICKLUNG

4.5.3.2 ROI OUTCOMs

4.5.4 ABB – HEAVY-DUTY TRANSIT INFRASTRUCTURE (TTC CASE)

4.5.4.1 ENTWICKLUNG

4.5.4.2 ROI ANALYSE

4.5.5 SIEMEN – DEPOT360 MANAGED ELEKTRIFIZIERUNG MODEL

4.5.5.1 ENTWICKLUNG

ANALYSE

4.5.6 CHARGEPOINT – NETWORKED CHARGING & SUBSCRIPTION MODEL

4.5.6.1 ENTWICKLUNG

ANALYSE

4.5.7 STRATEGISCHE INTERPRET FÜR KANADA FEAAS MARKT

4.6 VERBRAUCHERPREISUNG

4.6.1 GRUPPE 1 MISSIONSCRITISCHE & STRATEGISCHE ÜNB

4.6.2 GRUPPE 2 VERFAHREN UND ZUSAMMENARBEITER

4.6.3 GRUPPE 3 WIRTSCHAFTLICHE INDUSTRIEER

4.6.4 GRUPPE 4 VOLUMEDRIVEN COMMERCIAL BUYERS

4.6.5 GRUPPE 5 FORSCHUNG & INNOVATION-FOCUSED INSTITUTIONEN

4.6.6 GRUPPE 6 ENTRYLEVEL & BUDGET-FOCUSEE

5 MARKET ÜBERBLICK

5.1 DRIVER

5.1.1 BUNDES- UND VORSCHRIFTEN NET-ZERO EMISSIONSBEDINGUNGEN

5.1.2 RISING DIESEL PRICE VOLATILITY VERBESSERUNG ELECTRIC FLEET TOTAL COST of OWNERSHIP

5.1.3 INCREASING CORPORATE ESG UND DECARBONIZATION COMMITMENTE ACROSS LOGISTICS UND RETAIL SECTOREN

5.2 ERGEBNIS

5.2.1 HIGH UPFRONT KAPITALFORDERUNGEN FÜR DIE ENTWICKLUNG DER ARBEITNEHMER

5.2.2 PERFORMANCE CONCERNS of ELECTRIC VEHICLES IN EXTREME COLD CLIMATES

5.3 OPPORTUNITÄTEN

5.3.1 INTEGRATION VON SMART CHARGING, LOAD MANAGEMENT, UND VEHICLE-TO-GRID TECHNOLOGIEN

5.3.2 TEILNEHMER MIT UTILITÄTEN FÜR ENERGIEBILDUNGSLEISTUNG

5.3.3 VERÖFFENTLICHKEIT UND MUNIKIPELLE LEISTUNGSBILANZ

5.4 HANDELN

5.4.1 VERFAHREN ZUR ARBEITSBEDINGUNGEN

5.4.2 RID INTERCONNECTIONS- UND UTILITY COORDINATIONS-Größe

6 KANADA FLEET ELEKTRIFIZIERUNG AS A SERVICE (FEAAS) MARKET, BY FLEET CONFIGURATION,

6.1 ÜBERBLICK

6.2 KANADA FLEET ELEKTRIFIZIERUNG AS A SERVICE (FEAAS) MARKET, 2018-2033 (USD THOUSAND)

6.3 KANADA FLEET ELEKTRIFIZIERUNG AS A SERVICE (FEAAS) MARKET, BY FLEET CONFIGURATION, 2018-2033 (USD THOUSAND)

6.3.1 MEDIUM-DUTY VEHICLES (MDVS) (CLASS 4–6)

6.3.2 HEAVY-DUTY VEHICLES (HDVS) (CLASS 7–8)

6.3.3 SPEZIALTY & OFF-ROAD FLEETS

6.4 MEDIUM-DUTY VEHICLES (MDVS) (CLASS 4–6) IN CANADA FLEET ELECTRIFICATION AS A SERVICE (FEAAS) MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

6.4.1 PARCEL & POSTENLOS

6.4.2 MUNICIPAL SERVICE FAHRZEUGE

6.4.3 UTILITY SERVICE TRUCK

6.5 HEAVY-DUTY VEHICLES (HDVS) (CLASS 7–8) IN CANADA FLEET ELECTRIFICATION AS A SERVICE (FEAAS) MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

6.5.1 REGIONALE HAULBILDUNGEN

6.5.2 LONG-HAUL TRUCKS

6.5.3 REFUSE & WASTE COLLECTION TRUCKS

6.5.4 VERKEHR & SCHOOL BUSES

6.5.5 BAUGEWERBE und BERUFSBILDUNGEN

7 KANADA FLEET ELEKTRIFIZIERUNG AS A SERVICE (FEAAS) MARKET, BY LOW-CARBON TECHNOLOGY TYPE

7.1 ÜBERBLICK

7.2 KANADA FLEET ELEKTRIFIZIERUNG AS A SERVICE (FEAAS) MARKET, BY LOW-CARBON TECHNOLOGY TYPE, 2018-2033 (USD THOUSAND)

7.2.1 BATTERY ELECTRIC VEHICLE (BEV) FLEETS

7.2.2 FUEL CELL ELECTRIC VEHICLES (FCEVS)

7.2.3 HYBRID & TRANSITIONELLE TECHNOLOGIEN

7.2.4 FUTURE & EMERGINGTECHNOLOGIEN

7.3 BATTERY ELECTRIC VEHICLE (BEV) FLEETS IN CANADA FLEET ELECTRIFICATION AS A SERVICE (FEAAS) MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

7.3.1 DEPOT-CHARGED BEVS

7.3.2 OPPORTUNITY-CHARGED BEVS

7.3.3 ÜBEREINSTIMMUNGEN

7.3.4 HIGH-UTILIZIERUNG

7.4 FUEL CELL ELECTRIC VEHICLES (FCEVS) IN CANADA FLEET ELECTRIFICATION AS A SERVICE (FEAAS) MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

7.4.1 HYDROGEN TRANSIT FLEE

7.4.2 LONG-HAUL HYDROGEN TRUCK

7.4.3 PORT & INDUSTRIAL FLEEE

7.5 HYBRID & TRANSITIONELLE TECHNOLOGIEN IN KANADA FLEET ELEKTRIFIZIERUNG AS A SERVICE (FEAAS) MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

7.5.1 PLUG-IN HYBRID ELECTRIC (PHEV) MHDVS

7.5.2 RANGE-EXTENDED ELECTRIC TRUCKS

7.5.3 ICE RETROFIT + ELEKTRIFIZIERUNG KITT

7.6 FUTURE & EMERGING TECHNOLOGIEN IN KANADA FLEET ELEKTRIFIZIERUNG AS A SERVICE (FEAAS) MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

7.6.1 BATTERY-SWAPPING-Flügel

7.6.2 VEHICLE-TO-GRID (V2G)

7.6.3 AUTONOMOUS ELECTRIC FREIGHT VEHICs

8 KANADA FLEET ELEKTRIFIZIERUNG AS A SERVICE (FEAAS) MARKET, BY DIGITAL PLATFORMEN,

8.1 ÜBERBLICK

8.2 KANADA FLEET ELEKTRIFIKATION AS A SERVICE (FEAAS) MARKET, BY DIGITAL PLATFORMS, 2018-2033 (USD THOUSAND)

8.2.1 FLEET ENERGIE VERWALTUNGSSYSTEME (FEMS)

8.2.2 SMART CHARGING & LOAD BALANC

8.2.3 KI-BASED ROUTE & CHARGING OPTIMIZATION

9 KANADA FLEET ELEKTRIFIZIERUNG AS A SERVICE (FEAAS) MARKET, NACH ANGEBOT,

9.1 ÜBERBLICK

9.2 KANADA FLEET ELEKTRIFIZIERUNG AS A SERVICE (FEAAS) MARKET, BY OFFERING, 2018-2033 (USD THOUSAND)

9.2.1 FAHRZEUGE

9.2.2 STRUKTUR INFRASTRUKTUR

9.2.3 DIENSTLEISTUNGEN FÜR ENERGIE und POWER

9.2.4 FLEET OPERATIONen & LOGISTICS MANAGEMENT

9.2.5 FINANZIERUNG, RISK & COMPLIANCE SERVICES

9.3 FAHRZEUGNISSE IN KANADA FLEET ELEKTRIFIZIERUNG AS A SERVICE (FEAAS) MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

9.3.1 BATTERY ELECTRIC VEHICLE (BEV)

9.3.2 FUEL CELL ELECTRIC VEHICLE (FCEV) INTEGRATION (LIMITED PILOTS IN KANADA)

9.3.3 PLUG-IN HYBRID MHDV TRANSITION (BRIDGE SOLUTIONEN)

9.3.4 RECHTSSACHE UND ROUTE SUITABILITÄTSANALYSE

9.3.5 OEM-AGNOSTISCHE VS OEM-PARTNERED PROCUREMENT MODELS

9.4 CHARGING INFRASTRUCTURE AS A SERVICE IN KANADA FLEET ELEKTRIFIZIERUNG AS A SERVICE (FEAAS) MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

9.4.1 DEPOT CHARGIE DESIGN & ENGINEERING

9.4.2 ON-SITE LEVEL 2 VS DC FAST CHARGING DEPLOMENT

9.4.3 GRID-KONNECTION & UTILITY COORDINIERUNG

9.4.4 MOBIL UND TEMPORARISCHE ENTWICKLUNGEN

9.4.5 ÖFFENTLICHE VERÖFFENTLICHUNGEN

9.5 ENERGIE & POWER MANAGEMENT SERVICES IN KANADA FLEET ELEKTRIFIZIERUNG AS A SERVICE (FEAAS) MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

9.5.1 LOAD MANAGEMENT & DEMAND RESPONEN

9.5.2 ENERGIE VERWALTUNGSSYSTEME (EMS)

9.5.3 PEAK SHAVING UND TIME-OFUSE OPTIMIZATION

9.5.4 RENEWABLE ENERGIE INTEGRATION (SOLAR + STORAGE)

9.5.5 VEHICLE-TO-GRID (V2G) PILOTS

9.6 FLEET OPERATIONen & LOGISTICS MANAGEMENT IN KANADA FLEET ELECTRIFICATION AS A SERVICE (FEAAS) MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

9.6.1 ROUTE OPTIMIZ FÜR EV-RANGE

9.6.2 CHARGING SCHEDULEN & FLEET DISPATCH TOOLS

9.6.3 TELEMATIKEN & REAL-TIME MONITOREN

9.6.4 PREDITIVE HAUSHALTUNG

9.6.5 DRIVER TRAINING & CHANGE MANAGEMENT

9.7 FINANZIERUNG, RISK & COMPLIANCE SERVICES IN KANADA FLEET ELECTRIFICATION AS A SERVICE (FEAAS) MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

9.7.1 CAPEX-TO-OPEX-VERSIONSMODELS

9.7.2 PERFORMATIONSGUARANTE

9.7.3 RESIDUELLE VALUE & END-OF-LIFE MANAGEMENT

9.7.4 VERWALTUNGSVERKEHR

9.7.5 CARBON ACCOUNING & ESG BERICHT

10 KANADA FLEET ELEKTRIFIZIERUNG AS A SERVICE (FEAAS) MARKET, BY BUSINESS MODEL TYPE

10.1 ÜBERBLICK

10.2 KANADA FLEET ELEKTRIFIZIERUNG AS A SERVICE (FEAAS) MARKET, BY BUSINESS MODEL TYPE, 2018-2033 (USD THOUSAND)

10.2.1 FULL FLEET ELEKTRIFIZIERUNG AS A SERVICE (END-TO-END)

10.2.2 MODULAR / HYBRID FEAAS

10.2.3 ENERGIE + FLEET AS A SERVICE

11 KANADA FLEET ELEKTRIFIZIERUNG AS A SERVICE (FEAAS) MARKET, BY END-USE INDUSTRIE,

11.1 ÜBERBLICK

11.2 KANADA FLEET ELEKTRIFIZIERUNG AS A SERVICE (FEAAS) MARKET, BY END-USE INDUSTRIE, 2018-2033 (USD THOUSAND)

11.2.1 VERÖFFENTLICHUNGEN

11.2.2 LOGISTICS & TRANSPORT

11.2.3 UTILITÄTEN & ENERGIE COMPANIEN

11.2.4 INDUSTRIELLE und LANDWIRTSCHAFTLICHE FLEETEN

11.2.5 INSTITUTIONELLE und CAMPUS FLEETS

11.3 ÖFFENTLICHE VERÖFFENTLICHUNGEN IN KANADA FLEET ELEKTRIFIZIERUNG AS A SERVICE (FEAAS) MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

11.3.1 MUNICIPAL FLEEE

11.3.2 VERFAHREN UND BUNDESREGELN

11.3.3 VERKEHR

11.3.4 CROWN CORPORATIONEN

11.4 LOGISTICS & TRANSPORTATION IN KANADA FLEET ELECTRIFICATION AS A SERVICE (FEAAS) MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

11.4.1 PARCEL & EXPRESS DELIVER

11.4.2 REGIONALE GRÜNDUNG

11.4.3 PORT & INTERMODELLE FLEE

11.5 UTILITÄTEN & ENERGIE COMPANIEN IN KANADA FLEET ELEKTRIFIZIERUNG AS A SERVICE (FEAAS) MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

11.5.1 ELECTRICITY UTILITÄTEN

11.5.2 GAS-UTILITÄTEN (TRANSITION FLEETS)

11.5.3 GRID SERVICES

11.6 INDUSTRIELLE und LANDWIRTSCHAFTLICHE FLEETEN IN KANADA FLEET ELEKTRIFIZIERUNG AS A SERVICE (FEAAS) MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

11.6.1 BAUGEWERBE und MINING

VERWALTUNGSVERWALTUNG

11.6.3 LEBENSMITTEL & BEVERAGE VERTEILUNG

11.7 INSTITUTIONELLE und CAMPUS-Flügel in KANADA FLEET ELEKTRIFIZIERUNG AS A SERVICE (FEAAS) MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

11.7.1 VEREINIGUNGEN

11.7.2 HOSPITALS

11.7.3 EINRICHTUNGEN

11.7.4 PORTS

CANADA FLEET ELEKTRIFIZIERUNG AS A SERVICE (FEAAS) MARKET, BY CONTRACT STRUCTURE,

12.1 ÜBERBLICK

12.2 KANADA FLEET ELEKTRIFIZIERUNG AS A SERVICE (FEAAS) MARKET, BY CONTRACT STRUCTURE, 2018-2033 (USD THOUSAND)

12.2.1 SICHERHEITSSCHUTZ

12.2.2 LONG-TERM MANAGED SERVICE VERTRAG

12.2.3 FINANZIERUNG & RISIKO

12.3 ÜBERSICHT-BASED MODELS IN KANADA FLEET ELEKTRIFIKATION AS A SERVICE (FEAAS) MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

12.3.1 PER-VEHICLE MONATLICHE FEE

12.3.2 PER-MILE OR PER-KWH PRICING

12.3.3 PERFORMANCE-BASED PRICING

12.4 LONG-TERM MANAGED SERVICE IN KANADA FLEET ELEKTRIFIZIERUNG AS A SERVICE (FEAAS) MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

12.4.1 5–15 JAHRESVERTRAG

TCO-VERTRAG

12.4.3 SLA-DRIVEN UPTIME ABKOMMEN

12.5 FINANZIERUNG & RISK ALLOCATION MODELS IN KANADA FLEET ELEKTRIFIZIERUNG AS A SERVICE (FEAAS) MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

12.5.1 VERFAHREN

12.5.2 SAVINGS MODELS

12.5.3 CARBON CREDIT MONETIZIERUNG

13 KANADA FLEET ELEKTRIFIZIERUNG AS A SERVICE (FEAAS) MARKET, BY PROVIDER TYPE,

13.1 ÜBERBLICK

13.2 KANADA FLEET ELEKTRIFIZIERUNG AS A SERVICE (FEAAS) MARKET, BY PROVIDER TYPE, 2018-2033 (USD THOUSAND)

13.2.1 OEM-LED SERVICE PROVIDER

13.2.2 ENERGIE & UTILITY-LED-VERFAHREN

13.2.3 TECHNOLOGIE & PLATFORM PROVIDERS

13.2.4 INFRASTRUKTUR & EPÜ PROVIDER

13.3 OEM-LED SERVICE PROVIDER IN KANADA FLEET ELEKTRIFIKATION AS A SERVICE (FEAAS) MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

13.3.1 TRUCK OEM ELEKTRIFIZIERUNG ARMS

13.3.2 OEM FINANZIELLE DIENSTLEISTUNGEN

13.4 ENERGIE & UTILITY-LED-PROVIDER IN KANADA FLEET ELEKTRIFIZIERUNG AS A SERVICE (FEAAS) MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

13.4.1 UTILITÄTEN FÜR DIE LEISTUNGEN

13.4.2 ENERGIE-AS-A-SERVICE-VERFAHREN

13.5 TECHNOLOGIE & PLATFORM PROVIDER IN KANADA FLEET ELECTRIFICATION AS A SERVICE (FEAAS) MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

13.5.1 ERGEBNISSE

13.5.2 FLEET SOFTWARE COMPANES

13.6 INFRASTRUKTURE & EPÜ PROVIDER IN KANADA FLEET ELEKTRIFIKATION AS A SERVICE (FEAAS) MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

13.6.1 CHARGING EPÜ

13.6.2 GRID INTERCONNECTION SPEZIALISTEN

14 KANADA FLEET ELEKTRIFIZIERUNG AS A SERVICE (FEAAS) MARKET, BY PROVINCE

14.1 ÜBERBLICK

14.2 KANADA FLEET ELEKTRIFIZIERUNG AS A SERVICE (FEAAS) MARKET, BY PROVINCE, 2018-2033 (USD THOUSAND)

14.2.1 QUÉBEC

14.2.2 BRITISCHE COLUMBIEN

14.2.3 ONTARIO

14.2.4 ALBERTA

15 KANADA FLEET ELEKTRIFIZIERUNG AS A SERVICE (FEAAS) MARKET, COMPANY LANDSCAPE

15.1 COMPANY SHARE ANALYSIS: CANADA

16 SWOTANALYSE

17 VERGLEICHEN

17.1 ABB

17.1.1 WETTBEWERBSPOLITIK

ANALYSE

17.1.3 ERZEUGNISSE

ENTWICKLUNG

17.2 SIEMENS

17.2.1 WETTBEWERBSPOLITIK

ANALYSE

17.2.3 WETTBEWERBSPOLITIK

ENTWICKLUNG

17.3 LION ELECTRIC (FLEET SOLUTIONEN)

17.3.1 WETTBEWERBSPOLITIK

17.3.2 ERZEUGNISSE

17.3.3 ENTWICKLUNG

17.4 CHARGEPOINT, INC.

17.4.1 WETTBEWERBSPOLITIK

ANALYSE

17.4.3 ERZEUGNISSE

ENTWICKLUNG

17,5 SCHNEIDER ELEKTRIZ

17.5.1 WETTBEWERBSPOLITIK

ANALYSE

17.5.3 PRODUKTPORTFOLIO

ENTWICKLUNG

17.6 7GEN

17.6.1 VERGLEICHEN SNAPSHOT

17.6.2 ERZEUGNISSE

ENTWICKLUNG

17.7 BC HYDRO

17.7.1 WETTBEWERBSPOLITIK

17.7.2 ERZEUGNISSE

ENTWICKLUNG

17.8 COMCO CANADA LTD.

17.8.1 VEREINIGTES SNAPSHOT

17.8.2 ERZEUGNISSE

ENTWICKLUNG

17.9 ECAMION INC.

17.9.1 GESELLSCHAFTSSCHUTZ

17.9.2 ERZEUGNISSE

ENTWICKLUNG DES GERICHTSHOFES

17.1 ELECTRAMECCANICA (COMMERCIAL EV SOLUTIONS)

17.10.1 VERGLEICH SNAPSHOT

17.10.2 ERZEUGNISSE

ENTWICKLUNG

17.11 ENGIE

17.11.1 GESELLSCHAFTSSCHUTZ

ANALYSE

17.11.3 WETTBEWERBSPOLITIK

ENTWICKLUNG DES GERICHTSHOFS

17.12 GEOTAB INC.

17.12.1 WETTBEWERBSPOLITIK

17.12.2 ERZEUGNISSE

ENTWICKLUNG

17.13 HITACHI ENERGY LTD

17.13.1 WETTBEWERBSPOLITIK

17.13.2 PRODUKTPORTFOLI

17.13.3 ENTWICKLUNG

17.14 HYDRO ONE NETWORKS INC.

17.14.1 COMPANY SNAPSHOT

ANALYSE

17.14.3 ERZEUGNISSE

ENTWICKLUNG

17.15 INCHARGE ENERGIE

17.15.1 COMPANY SNAPSHOT

17.15.2 ERZEUGNISSE

ENTWICKLUNG

17.16 JIM PATTISON LEADER

17.16.1 GESUNDHEITSSCHUTZ

17.16.2 ERZEUGNISSE

17.16.3 RECENT ENTWICKLUNG

17.17 MERCHANTS FLEET

17.17.1 COMPANY SNAPSHOT

17.17.2 ERZEUGNISSE

17.17.3 ENTWICKLUNG

17.18 POWERON ENERGIE LÖSUNGEN

17.18.1 WETTBEWERBSPOLITIK

17.18.2 ERZEUGNISSE

ENTWICKLUNG

17.19 RYDER SYSTEM, INC.

17.19.1 VEREINIGTES NAPSHOT

17.19.2 REVENUE ANALYSE

17.19.3 ERZEUGNISSE

ENTWICKLUNG

17.2 SHELL PLC

17.20.1 COMPANY SNAPSHOT

ANALYSE

17.20.3 ERZEUGNISSE

ENTWICKLUNG

17.21 TEAL ELEKTRIFIZIERUNGSSYSTEME

17.21.1 COMPANY SNAPSHOT

17.21.2 ERZEUGNISSE

17.21.3 RECENT DEVELOPTION

17.22 ZEEMAC

17.22.1 WETTBEWERBSPOLITIK

17.22.2 ERZEUGNISSE

17.22.3 ENTWICKLUNG

17.23 ZIEL

17.23.1 WETTBEWERBSPOLITIK

17.23.2 ERZEUGNISSE

17.23.3 ENTWICKLUNG

18 QUESTIONNAIRE

19 BERICHTE

Tabellenverzeichnis

TABELLE 1 KANADA FLEET ELEKTRIFIZIERUNG AS A SERVICE (FEAAS) MARKET, 2018-2033 (USD THOUSAND)

TABELLE 2 KANADA FLEET ELEKTRIFIZIERUNG AS A SERVICE (FEAAS) MARKET, BY FLEET CONFIGURATION, 2018-2033 (USD THOUSAND)

TABELLE 3 MEDIUM-DUTY VEHICLES (MDVS) (CLASS 4–6) IN CANADA FLEET ELECTRIFICATION AS A SERVICE (FEAAS) MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 4 HEAVY-DUTY VEHICLES (HDVS) (CLASS 7–8) IN CANADA FLEET ELECTRIFICATION AS A SERVICE (FEAAS) MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 5 KANADA FLEET ELEKTRIFIZIERUNG AS A SERVICE (FEAAS) MARKET, BY LOW-CARBON TECHNOLOGY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 6 BATTERY ELECTRIC VEHICLE (BEV) FLEETS IN CANADA FLEET ELECTRIFICATION AS A SERVICE (FEAAS) MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 7 FUEL CELL ELECTRIC VEHICLES (FCEVS) IN CANADA FLEET ELECTRIFICATION AS A SERVICE (FEAAS) MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 8 HYBRID & TRANSITIONELLE TECHNOLOGIEN IN KANADA FLEET ELEKTRIFIZIERUNG AS A SERVICE (FEAAS) MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 9 FUTURE & EMERGING TECHNOLOGIEN IN KANADA FLEET ELEKTRIFIZIERUNG AS A SERVICE (FEAAS) MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 10 KANADA FLEET ELEKTRIFIZIERUNG AS A SERVICE (FEAAS) MARKET, BY DIGITAL PLATFORMEN, 2018-2033 (USD THOUSAND)

TABELLE 11 KANADA FLEET ELEKTRIFIZIERUNG AS A SERVICE (FEAAS) MARKET, BY OFFERING, 2018-2033 (USD THOUSAND)

TABELLE 12 FAHRZEUGNISSE IN KANADA FLEET ELEKTRIFIZIERUNG AS A SERVICE (FEAAS) MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 13 CHARGING INFRASTRUKTURE AS A SERVICE IN KANADA FLEET ELEKTRIFIZIERUNG AS A SERVICE (FEAAS) MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 14 DIENSTLEISTUNGEN FÜR ENERGIE und POWERVERWALTUNG IN KANADA FLEET ELEKTRIFIKATION AS A SERVICE (FEAAS) MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 15 FLEET OPERATIONEN & LOGISTICS MANAGEMENT IN KANADA FLEET ELEKTRIFIZIERUNG AS A SERVICE (FEAAS) MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 16 FINANZIERUNG, RISK & COMPLIANCE SERVICES IN KANADA FLEET ELEKTRIFIZIERUNG AS A SERVICE (FEAAS) MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 17 KANADA FLEET ELEKTRIFIZIERUNG AS A SERVICE (FEAAS) MARKET, BY BUSINESS MODEL TYPE, 2018-2033 (USD THOUSAND)

TABELLE 18 KANADA FLEET ELEKTRIFIZIERUNG AS A SERVICE (FEAAS) MARKET, BY END-USE INDUSTRIE, 2018-2033 (USD THOUSAND)

TABELLE 19 ÖFFENTLICHE VERÖFFENTLICHUNGEN IN KANADA FLEET ELEKTRIFIZIERUNG AS A SERVICE (FEAAS) MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 20 LOGISTICS & TRANSPORTATION IN KANADA FLEET ELEKTRIFIKATION AS A SERVICE (FEAAS) MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 21 UTILITÄTEN & ENERGIE COMPANIEN IN KANADA FLEET ELEKTRIFIZIERUNG AS A SERVICE (FEAAS) MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 22 INDUSTRIE- und COMMERZIALFASSE IN KANADA FLEET ELEKTRIFIZIERUNG AS A SERVICE (FEAAS) MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 23 INSTITUTIONELLE und CAMPUS-Flügel in KANADA FLEET ELEKTRIFIZIERUNG AS A SERVICE (FEAAS) MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 24 KANADA FLEET ELEKTRIFIZIERUNG AS A SERVICE (FEAAS) MARKET, BY CONTRACT STRUCTURE, 2018-2033 (USD THOUSAND)

TABELLE 25 ÜBERSICHT-BASED MODELS IN KANADA FLEET ELEKTRIFIZIERUNG AS A SERVICE (FEAAS) MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 26 LONG-TERM MANAGED SERVICE IN KANADA FLEET ELEKTRIFIZIERUNG AS A SERVICE (FEAAS) MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 27 FINANZIERUNG & RISIKOPTIONEN IN KANADA FLEET ELEKTRIFIZIERUNG AS A SERVICE (FEAAS) MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 28 KANADA FLEET ELEKTRIFIZIERUNG AS A SERVICE (FEAAS) MARKET, BY PROVIDER TYPE, 2018-2033 (USD THOUSAND)

TABELLE 29 OEM-LED SERVICE PROVIDER IN KANADA FLEET ELEKTRIFIKATION AS A SERVICE (FEAAS) MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 30 ENERGIE & UTILITY-LED PROVIDER IN KANADA FLEET ELEKTRIFIZIERUNG AS A SERVICE (FEAAS) MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 31 TECHNOLOGIE & PLATFORM PROVIDER IN KANADA FLEET ELEKTRIFIZIERUNG AS A SERVICE (FEAAS) MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 32 INFRASTRUKTURE & EPÜ PROVIDER IN KANADA FLEET ELEKTRIFIKATION AS A SERVICE (FEAAS) MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 33 KANADA FLEET ELEKTRIFIZIERUNG AS A SERVICE (FEAAS) MARKET, BY PROVINCE, 2018-2033 (USD THOUSAND)

Abbildungsverzeichnis

Abbildung 1 KANADA FLEET ELEKTRIFIZIERUNG AS A SERVICE (FEAAS) MARKET: REGIERUNG

Abbildung 2 KANADA FLEET ELEKTRIFIZIERUNG AS A SERVICE (FEAAS) MARKET: DATA TRIANGULATION

Abbildung 3 KANADA FLEET ELEKTRIFIZIERUNG AS A SERVICE (FEAAS) MARKET: DROC ANALYSIS

Abbildung 4 KANADA FLEET ELEKTRIFIZIERUNG AS A SERVICE (FEAAS) MARKET: GLOBAL VS REGIONAL ANALYSE

Abbildung 5 CANADA FLEET ELEKTRIFIZIERUNG AS A SERVICE (FEAAS) MARKET: COMPANY REARCH ANALYSIS

Abbildung 6 KANADA FLEET ELEKTRIFIZIERUNG AS A SERVICE (FEAAS) MARKET: INTERVIEW DEMOGRAPHICS

Abbildung 7 CANADA FLEET ELEKTRIFIZIERUNG AS A SERVICE (FEAAS) MARKET: DBMR MARKET POSITION GRID

Abbildung 8 CANADA FLEET ELEKTRIFIZIERUNG AS A SERVICE (FEAAS) MARKET: MARKET END USER COVERAGE GRID

Fig. 9 ZUSAMMENFASSUNG

Abbildung 10 STRATEGISCHE ENTSCHEIDUNGEN

Abbildung 11 DURCHFÜHRUNGEN ZUR KANADA-FLEET-ELECTRIFIKATION AS A SERVICE (FEAAS) MARKET, BY FLEET CONFIGURATION (2025)

Abbildung 12 KANADA FLEET ELEKTRIFIZIERUNG AS A SERVICE (FEAAS) MARKET: SEGIERUNG

Abbildung 13 EXPANSION VON ZERO-EMISSION VEHICLE INCENTIVE PROGRAMME FÜR LANDWIRTSCHAFTLICHE FLEETEN, die auf die ZANADA FLEET ELEKTRIFIZIERUNG AS A SERVICE (FEAAS) MARKET in THE FORECAST PERIOD von 2025 bis 2033

Abbildung 14 MEDIUM-DUTY VEHICLES (MDVS) (CLASS 4–6) SEGMENT wird auf ACCOUNT für den LARGEST SHARE des CANADA FLEET ELECTRIFICATION AS A SERVICE (FEAAS) MARKET IN 2026 & 2033

Abbildung 15 DRIVERS, RESTRAINs, OPPORUTNITY UND CHANLLENGES (DROC) ANALYSE DER KANADA FLEET ELEKTRIFIKATION AS A SERVICE MARKT

Abbildung 16 ÖFFENTLICHE LICHT-DUTY EV CHARGIE INFRASTRUKTUR UND STOCKOWIE bis 2040

Abbildung 17 KANADA FLEET ELEKTRIFIZIERUNG AS A SERVICE (FEAAS) MARKET, BY FLEET CONFIGURATION, 2025

Abbildung 18 KANADA FLEET ELEKTRIFIZIERUNG AS A SERVICE (FEAAS) MARKET, BY LOW-CARBON TECHNOLOGY TYPE, 2025

Abbildung 19 KANADA FLEET ELEKTRIFIZIERUNG AS A SERVICE (FEAAS) MARKET, BY DIGITAL PLATFORMEN, 2025

Abbildung 20 KANADA FLEET ELEKTRIFIZIERUNG AS A SERVICE (FEAAS) MARKET, BY OFFERING, 2025

Abbildung 21 KANADA FLEET ELEKTRIFIZIERUNG AS A SERVICE (FEAAS) MARKET, BY BUSINESS MODEL TYPE, 2025

Abbildung 22 KANADA FLEET ELEKTRIFIZIERUNG AS A SERVICE (FEAAS) MARKET, BY END-USE INDUSTRIE, 2025

Abbildung 23 KANADA FLEET ELEKTRIFIZIERUNG AS A SERVICE (FEAAS) MARKET, BY CONTRACT STRUCTURE, 2025

Abbildung 24 CANADA FLEET ELEKTRIFIZIERUNG AS A SERVICE (FEAAS) MARKET, BY PROVIDER TYPE, 2025

Abbildung 25 KANADA FLEET ELEKTRIFIZIERUNG AS A SERVICE (FEAAS) MARKET, BY PROVINCE, 2025

Abbildung 26 KANADA FLEET ELEKTRIFIZIERUNG AS A SERVICE (FEAAS) MARKET: COMPANY SHARE 2025 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.