Emeu Pharmaceutical Market

Marktgröße in Milliarden USD

CAGR :

%

USD

94.49 Billion

USD

173.27 Billion

2025

2033

USD

94.49 Billion

USD

173.27 Billion

2025

2033

| 2026 –2033 | |

| USD 94.49 Billion | |

| USD 173.27 Billion | |

| % | |

|

EMEU Pharmamarktsegmentierung, Nach Produktportfolio (Komplexe Generics & Injectables, Biosimilars, Immunologische und Onkologische Solid Orals, Respiratory, GLP‐1 Anti-Obesity Products), By Distribution Channel (Drittanbieter, Eigene Sales Force, B2B Verträge, Direkte Ausschreibungen), Die Regionen gliedern sich weiter in die wichtigsten Länder wie (Deutschland, Frankreich, U.K., Italien, Spanien, Schweiz, Belgien, Niederlande, Schweden, Dänemark, Norwegen, Finnland, Rest Europas), - Industrietrends und Prognose bis 2033

EMEU Pharmamarktgröße

- Die Größe des pharmazeutischen Marktes von EMEU wurde mitUSD173.27Milliarden von 2033vonUSD94.49Milliarden in 2026, wächst mitCAGR von 7,9%während des Prognosezeitraums

- Der europäische Pharmamarkt erlebt ein stetiges Wachstum, das von steigender Nachfrage nach innovativen Arzneimitteln, Biologen und personalisierten Therapien geprägt ist, die von einer starken Infrastruktur im Gesundheitswesen und regulatorischen Rahmenbedingungen unter der Leitung der Europäischen Arzneimittelagentur unterstützt werden. Die zunehmende Prävalenz chronischer Krankheiten und eine alternde Bevölkerung beschleunigen die pharmazeutische Produktion und den Verbrauch in der gesamten Region weiter.

- Die Ausweitung des grenzüberschreitenden Handels von pharmazeutischen Erzeugnissen innerhalb der Europäischen Union sowie die Ausweitung der Exportaktivitäten auf die europäischen Märkte verstärken die Fertigungskapazitäten und die Versorgungskettennetze. Dies erhöht die Nachfrage nach qualitativ hochwertigen, konformen Produktionsstandards und regulatorischen Zulassungen in ganz Europa.

- Fortschritte in der pharmazeutischen Fertigungstechnik, der digitalen Gesundheitsintegration, der Kaltkettenlogistik und strengen Qualitätskontrollsystemen verbessern die betriebliche Effizienz und Produktsicherheit. Investitionen in Forschung und Entwicklung, Biologik-Produktion und spezialisierte Produktionsanlagen unterstützen das Wachstum und die Innovation im europäischen Pharmamarkt weiter.

EMEU Pharma Marktanalyse

- Der Pharmamarkt EMEU erlebt ein stetiges Wachstum, das von steigender Nachfrage nach innovativen Medikamenten, Biosimilars, Impfstoffen und Spezialmedikamenten geprägt ist, die von starken Gesundheitssystemen und regulatorischen Aufsichten der Europäischen Arzneimittelagentur unterstützt werden. Die zunehmende Prävalenz von chronischen Krankheiten und der zunehmende Zugang zu fortgeschrittenen Therapien treiben die Produktion und den Verbrauch in der gesamten Region weiter voran.

- Deutschland dominierte den europäischen Pharmamarkt, der 2025 einen Anteil von rund 22.13% aufwies, unterstützt durch seine robuste Fertigungsbasis, fortschrittliche Forschungsinfrastruktur und eine starke Exportpräsenz innerhalb und außerhalb der Europäischen Union.

- Italien ist das am schnellsten wachsende Land, das eine robuste CAGR von 8,5 % registriert, die durch die Erhöhung der Investitionen in die Generikaproduktion, die Ausweitung der biopharmazeutischen Fähigkeiten und die steigenden Exportaktivitäten angetrieben wird. Das Land profitiert von der Stärkung der heimischen Produktion und der wachsenden Beteiligung an internationalen Lieferketten.

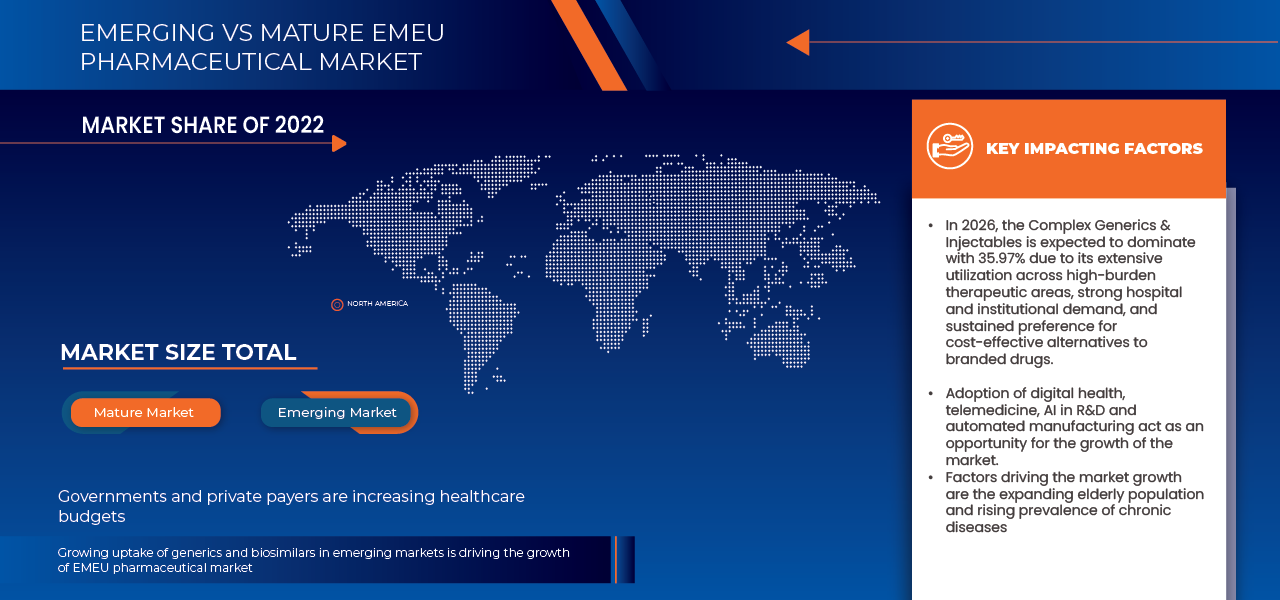

- Im Jahr 2026 führt das Segment Complex Generics & Injectables den europäischen Pharmamarkt mit einem Anteil von 32,47%, da die Nachfrage nach kostengünstigen Alternativen zu Markendrogen, steigender Prävalenz chronischer Bedingungen und wachsender Krankenhaus- und Spezialversorgungsanforderungen in der gesamten Region zunimmt.

- Die zunehmende Übernahme fortschrittlicher Fertigungstechnologien, digitaler Qualitätsmanagementsysteme, der Kalt-Ketten-Logistik und Compliance-getriebener Produktionsstandards beschleunigt die pharmazeutische Leistungs- und Liefereffizienz. Die zunehmende Betonung auf Nachhaltigkeit, regulatorische Compliance, Biosimilar-Entwicklung und Wertschöpfungsformulierungen verstärkt die langfristigen Wachstumsaussichten für den europäischen Pharmamarkt.

Bericht Scope und EMEU Pharmamarktsegmentierung

| Attribute | EMEU Pharma Schlüsselmarkt Insights |

| Verdeckte Segmente |

|

| Überarbeitete Länder | Europa

Emerging Market

Ostasien

Lateinamerika

|

| Key Market Players |

|

| Marktmöglichkeiten |

|

| Daten Infos zum Wert hinzugefügt | Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch Tiefen-Expertenanalyse, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Trends im pharmazeutischen Markt

„Expansion von Biologics & Advanced Therapy Integration“

- Biopharmazeutische Innovationen, einschließlich monoklonaler Antikörper, Zell- und Gentherapien und mRNA-basierte Behandlungen, werden zunehmend in Europas pharmazeutische Pipelines integriert und ermöglichen gezielte und personalisierte Behandlungsansätze für komplexe und seltene Krankheiten.

- Fortgeschrittene Therapie-Arzneimittel (ATMPs) gewinnen regulatorische Unterstützung und schnellere Zulassungswege unter Rahmenbedingungen der Europäischen Arzneimittel-Agentur, die die Kommerzialisierung in der gesamten Region beschleunigt.

- Investitionen in spezialisierte Biologik-Produktionsanlagen, Einweg-Technologien und Hochkontainment-Produktionssysteme verbessern die Skalierbarkeit, Produktsicherheit und Einhaltung strenger Qualitätsstandards.

- Die wachsende Zusammenarbeit zwischen Pharmaunternehmen, Biotech-Unternehmen und Forschungseinrichtungen verstärkt Innovationsökosysteme und verbessert die klinische Entwicklungsfähigkeit.

- Die Digitalisierung von klinischen Studien, die Integration von Real-Welt-Beweiss- und Präzisionsmedizinstrategien optimieren die Behandlungsergebnisse weiter, verstärken die Biologik und fortschrittliche Therapien als ein wichtiger Wachstumstrend im europäischen Pharmamarkt.

EMEU Pharmamarktdynamik

Fahrer

„Rising Prevalence of Chronic & Age-Relationed Diseases“

- Das zunehmende Auftreten von chronischen Erkrankungen wie Herz-Kreislauf-Erkrankungen, Diabetes, Krebs und Atemwegserkrankungen in ganz Europa treibt die Nachfrage nach langfristigen pharmakologischen Behandlungen und Spezialmedizin deutlich an.

- Eine schnell alternde Bevölkerung, erweitert den Patientenpool, der kontinuierliche Medikamente, Biologik und fortschrittliche therapeutische Lösungen erfordert.

- Die von der Europäischen Union unterstützten Ausgaben und Erstattungsrahmen für die öffentliche Gesundheit verbessern den Zugang zu essentiellen und innovativen Arzneimitteln, fördern die pharmazeutische Produktion und den Vertrieb.

- Erhöhte Bewusstseins-, Frühdiagnose-Initiativen und eine verbesserte Gesundheitsinfrastruktur beschleunigen die Verschreibungsraten und die Einhaltung der Behandlung in der gesamten Region.

- Die anhaltende Nachfrage nach chronischen Krankheitsmanagement-Therapien ist somit ein wichtiger Wachstumstreiber für den europäischen Pharmamarkt.

Zurückhaltung/Challenge

„Stringent Regulatory Compliance & Pricing Pressures“

- Der europäische Pharmamarkt betreibt strenge regulatorische Rahmenbedingungen, die von der Europäischen Arzneimittel-Agentur geregelt werden, die umfangreiche klinische Studien, strenge Qualitätsbewertungen und umfassende Pharmakovigilanzsysteme erfordern, die die Markt- und Entwicklungskosten erhöhen.

- Komplexe Zulassungsverfahren und die Entwicklung von Compliance-Standards in der gesamten Europäischen Union schaffen operative Herausforderungen für Hersteller, die Produkte mit mehreren Ländern suchen.

- Drogenpreisregelungen, Referenzpreissysteme und staatlich geführte Kostenerhaltungsmaßnahmen üben einen erheblichen Druck auf Gewinnspannen aus, insbesondere für generische und biosimilare Hersteller.

- Langfristige Erstattungsverhandlungen und Bewertung der Gesundheitstechnologie (HTA) in Ländern wie Frankreich und Italien verzögern die Vermarktungszeiträume weiter.

- Sammelnd wirken strenge regulatorische Anforderungen und Preiszwänge als eine große Herausforderung, begrenzen das Umsatzwachstum und erhöhen die Compliance Belastungen auf dem europäischen Pharmamarkt.

EMEU Pharmamarkt Anwendungsbereich

Der europäische Pharmamarkt wird auf Basis des Produktportfolios und des Vertriebskanals in zwei bemerkenswerte Segmente segmentiert.

Nach Produktportfolio

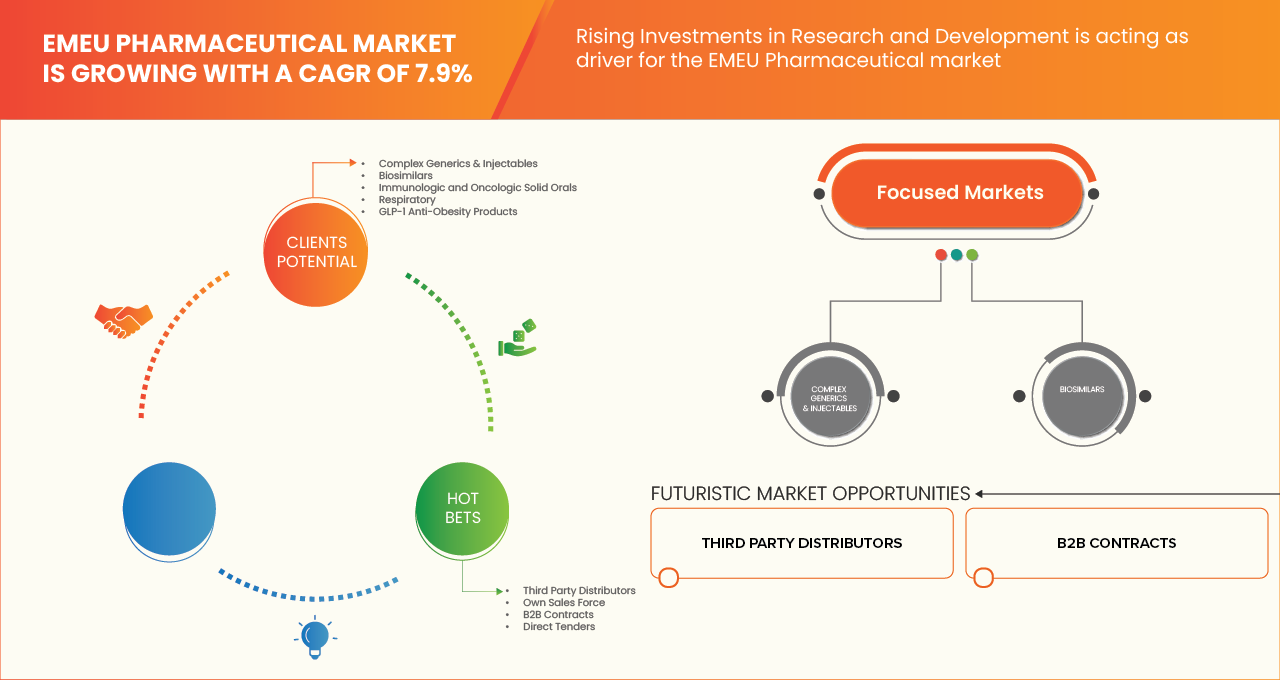

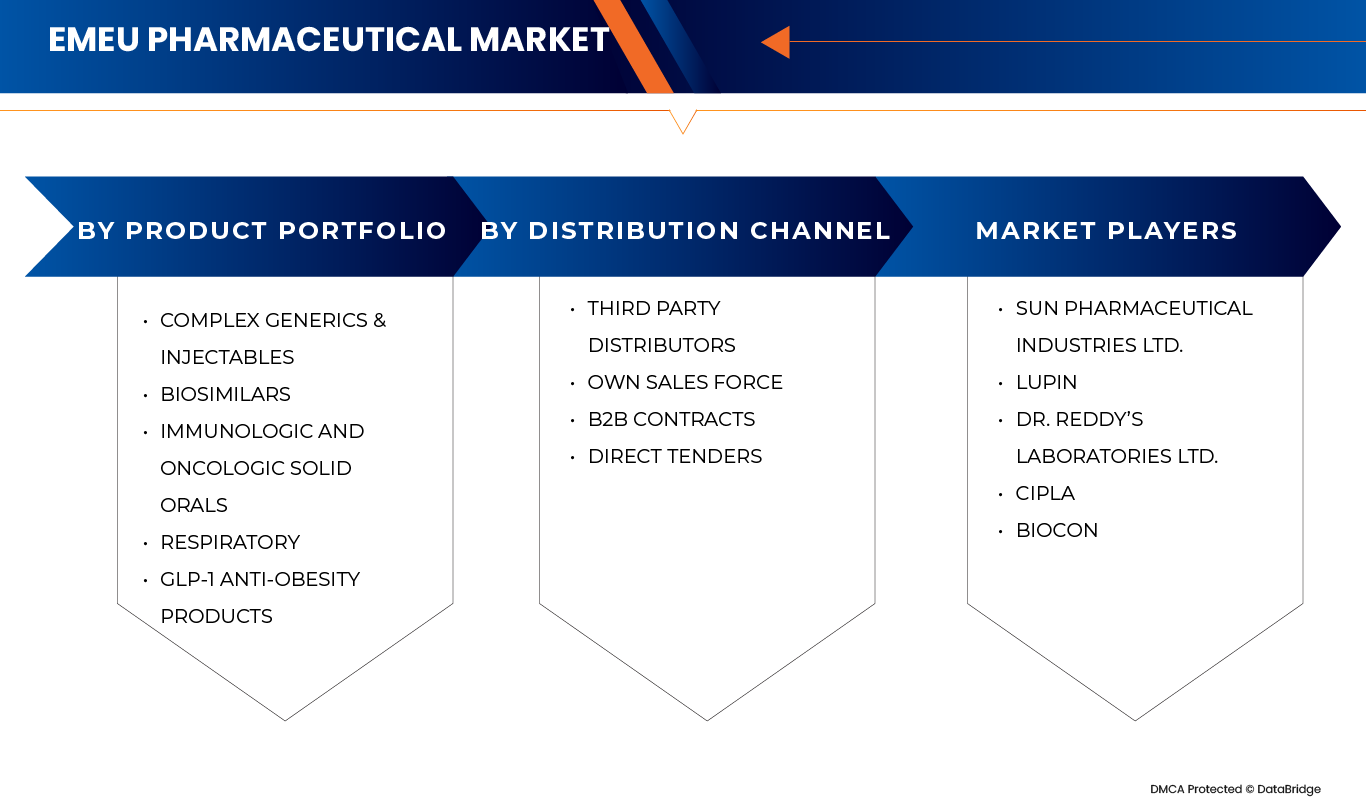

Auf Basis des Produktportfolios wird der europäische Pharmamarkt in komplexe Generics & Injectables, Biosimilars, Immunologic und Oncologic Solid Orals, Respiratory und GLP‐1 Anti-Obesity Products segmentiert. Das Segment Complex Generics & Injectables wird weiter in Anti-Infectives, Cardiac, Metabolic, CNS, Gastro, Ophthalmologie, Gynäkologie und andere unterteilt. Das Segment Biosimilars wird weiter in Immunologische Biosimilars und Onkologie Biosimilars unterteilt. Immunologic und Oncologic Solid Orals Segment wird weiter in Jak-1 Inhibitors, Imatinib und Gefitinib segmentiert. Respiratorsegment wird weiter in Inhalatoren und Nebulizer unterteilt. Das Segment Anti‐Obesity Products von GLP‐1 wird weiter in Semaglutide, Liraglutide, unterteilt. Im Jahr 2026 wird die Complex Generics & Injectables mit 32.47% aufgrund ihrer umfangreichen Nutzung in hochvergasten therapeutischen Bereichen, einer starken Krankenhaus- und institutionellen Nachfrage und einer anhaltenden Präferenz für kostengünstige Alternativen zu Markendrogen dominieren. Dieses Segment befasst sich mit Kernerkrankungen wie Antiinfektiva, Herz-Kreislauf-, Stoffwechselstörungen, CNS-Bedingungen und Gastroenterologie, die gemeinsam einen beträchtlichen Anteil des pharmazeutischen Verbrauchs in ganz Europa und aufstrebenden Märkten wie Kanada, Japan, Südostasien und Lateinamerika ausmachen. Darüber hinaus beinhalten komplexe Generika und Injektionsmaterialien oft fortschrittliche Fertigungsprozesse, sterile Produktionsanforderungen und strenge regulatorische Zulassungen, Begrenzung der Anzahl der Marktteilnehmer und Unterstützung stabiler Nachfrage

Durch den Verteilerkanal

Auf der Grundlage des Vertriebskanals wird der europäische Pharmamarkt in Auf Basis des Vertriebskanals wird der Pharmamarkt EMEU in Drittanbieter, Eigene Verkaufskraft, B2B Verträge, Direkte Ausschreibungen segmentiert. Das Segment Third-Party Distributors wird weiter in komplexe Generics & Injectables, Respiratory, Biosimilars, Immunologic und Oncologic Solid Orals, GLP‐1 Anti‐Obesity Products unterteilt. Das Segment Eigene Sales Force wird weiter in immunologische und onkologische Feste Orals, Biosimilars, GLP‐1 Anti-Obesity-Produkte, komplexe Generics & Injectables, Respiratory unterteilt. Das Segment B2B Contracts wird weiter in Biosimilars, Complex Generics & Injectables, Immunologic und Oncologic Solid Orals, Respiratory, GLP‐1 Anti-Obesity Products unterteilt. Das Segment Direct Tenders wird weiter in komplexe Generics & Injectables, Biosimilars, Immunologic und Oncologic Solid Orals, Respiratory, GLP‐1 Anti-Obesity Products unterteilt. Im Jahr 2026 wird das Segment Third-Party Distributors mit 52,16 % Marktanteil aufgrund ihrer umfangreichen geographischen Reichweite, der etablierten Logistikinfrastruktur und der Fähigkeit zur effizienten Verwaltung der Mehrländerverteilung in den entwickelten europäischen Märkten und Schwellenregionen dominieren. Drittanbieter spielen eine wichtige Rolle bei der rechtzeitigen Verfügbarkeit komplexer Generäle & Injektables, Atemwegsprodukte, Biosimilars, immunologischer und onkologischer fester Orale und GLP-1 Antiobesity-Produkte, insbesondere in Märkten, die durch fragmentierte Gesundheitssysteme und unterschiedliche regulatorische Anforderungen gekennzeichnet sind. Ihr Maßstab ermöglicht eine kostengünstige Lagerhaltung, Kaltkettenmanagement, Bestandsoptimierung und last-mile Lieferung, was für injizierbare, biosimilars und temperaturempfindliche Therapien besonders wichtig ist.

EMEU Pharmamarkt Regionale Analyse.

- Deutschland dominiert den europäischen Pharmamarkt, was 2026 einen Anteil von rund 21,79% ausmacht. Seine Führungsposition wird von einer starken inländischen Produktionsbasis, fortschrittlichen FuE-Fähigkeiten und der Präsenz großer Pharmaunternehmen unterstützt. Deutschland profitiert von hohen Gesundheitsausgaben, robusten Compliance-Standards und starken Exportnetzwerken in ganz Europa und weltweit. Die etablierte Gesundheitsinfrastruktur und kontinuierliche Innovation in der Biologik und Spezialmedizin des Landes stärken ihre dominante Position in der regionalen Pharmalandschaft weiter.

- Italien ist der am schnellsten wachsende Pharmamarkt in Europa und registriert einen CAGR von 8,5% im Zeitraum 2026-2033. Das Wachstum wird durch die Ausweitung der Generikaproduktion, steigender biopharmazeutischer Investitionen und die Steigerung der Exportaktivitäten getrieben. Die Stärkung der Produktionskapazitäten und die staatliche Unterstützung für pharmazeutische Innovation in Italien verbessern ihre Wettbewerbsposition. Zudem beschleunigt die zunehmende Nachfrage nach komplexen Injektiven und Spezialmedikamenten die Markterweiterung. Die strategische Lage des Landes und die starke Integration in die europäischen Lieferketten tragen weiter zu einem schnellen Wachstum des Pharmasektors bei.

Frankreich EMEU Pharmamarktaufsicht

Frankreich ist einer der wichtigsten pharmazeutischen Märkte in Europa und hält 2026 einen Anteil von 13,50 %. Der Markt wird von 6,686,13 Mio. USD im Jahr 2025 auf 11,570,78 Mio. USD bis 2033 bei einem CAGR von 7,2% wachsen. Das Wachstum wird durch starke öffentliche Gesundheitsausgaben, fortgeschrittene Forschungseinrichtungen und die zunehmende Einführung innovativer Therapien unterstützt. Frankreich verfügt über einen gut ausgebauten Erstattungsrahmen und starke inländische Fertigungsmöglichkeiten. Die steigende Nachfrage nach Biologen, Onkologie-Medikamenten und chronischen Krankheitsbehandlungen ist eine weitere Markterweiterung. Kontinuierliche Investitionen in FuE- und digitale Gesundheitstechnologien stärken die Position Frankreichs im regionalen pharmazeutischen Ökosystem.

US EMEU Pharmamarkt Insight

Das Vereinigte Königreich hält 2026 einen Marktanteil von 14,95% und wird bis 2033 von 7,449,99 Mio. USD in 2025 auf 12,271,26 Mio. USD wachsen, was eine CAGR von 6,5% registriert. Der Markt profitiert von starken klinischen Forschungsfähigkeiten, innovationsgetriebener pharmazeutischer Entwicklung und einem etablierten Rechtsrahmen. Die steigende Nachfrage nach fortschrittlichen Therapien und Spezialmedizinen unterstützt das Wachstum. Der Fokus der USA auf Life Sciences Innovation, biopharmazeutische Forschung und globale Handelspartnerschaften zieht weiterhin Investitionen an. Trotz regulatorischer Anpassungen post-Brexit hält das Land eine wettbewerbsfähige pharmazeutische Herstellung und Export-Umgebung..

Spanien EMEU Pharmamarktaufsicht

Spanien macht im Jahr 2026 7,71 % des europäischen Pharmamarktes aus und wird von 3,797,64 Mio. USD im Jahr 2025 auf 6,855,27 Mio. USD bis 2033 bei einem CAGR von 7,7 % wachsen. Das Wachstum wird durch den Anstieg des Gesundheitszugangs, die steigenden Pharmaexporte und die Ausweitung der Produktionskapazitäten in der Inlandsproduktion getrieben. Spanien beobachtet eine höhere Nachfrage nach Generika und Biosimilars, unterstützt durch die Kosten-Containment-Politik und die Ausweitung der öffentlichen Gesundheitsversorgung. Investitionen in Produktionsanlagen und die Modernisierung der Lieferketten verbessern Effizienz und Leistung. Die wachsende Rolle des Landes bei klinischen Studien und der Spezialdrogenherstellung verstärkt seine Position im europäischen Pharmamarkt.

Japan EMEU Pharmamarkt Einblick

Japan dominiert die entwickelten Märkte im aufstrebenden Pharma-Bereich und hält 2026 einen beträchtlichen Marktanteil von 60,74%. Der Markt wird voraussichtlich von 16,100,48 Mio. USD im Jahr 2025 auf 29,719,03 Mio. USD bis 2033 wachsen und ein CAGR von 8,0% registrieren. Dieses Wachstum wird von Japans fortschrittlicher pharmazeutischer Produktionsbasis, einer starken FuE-Infrastruktur und einem robusten Gesundheitssystem angetrieben. Die Alterung der Bevölkerung und die hohe Prävalenz chronischer Krankheiten erhöhen die Nachfrage nach innovativen und speziellen Medikamenten. Japans etabliertes regulatorisches Umfeld und globale Exportfähigkeiten stärken seine Führungsposition in der Region weiter.

Kanada EMEU Pharmamarkt Einblick

Kanada ist der am schnellsten wachsende Markt unter den entwickelten Ländern im aufstrebenden Pharmasektor, mit einem CAGR von 9,2% von 2026 bis 2033 projiziert. Der Markt wird voraussichtlich von 10.297,09 Mio. USD im Jahr 2025 auf 20.709.97 Mio. USD bis 2033 steigen, wobei der Anteil von 39.26% am Jahr 2026 betrug. Das Wachstum wird durch Investitionen in die Generikaproduktion, die Erweiterung der biopharmazeutischen Fähigkeiten und die steigenden pharmazeutischen Exporte gefördert. Verbesserte inländische Produktionskapazität und Integration in globale Lieferketten sind Schlüsselfaktoren für die rasche Expansion des Pharmamarktes Kanadas

Aktien des Pharmamarkts

Die Pharmaindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Sun Pharmaceutical Industries Ltd. (Indien)

- Lupin Limited (Indien)

- Dr. Reddy’s Laboratories Ltd. (Indien)

- Cipla Limited (Indien)

- Biocon Limited (Indien)

- Aurobindo Pharma Limited (Indien)

- Teva Pharmaceutical Industries Ltd.

- Sandoz Group AG (Schweiz)

- Viatris Inc. (USA)

- Zentiva Gruppe, a.s. (Tschechische Republik)

Neueste Entwicklungen im EMEU Pharmamarkt

- Im August 2025 hat Sandoz eine generische Version von Rivaroxaban in Deutschland eingeführt. Dies bietet eine erschwingliche, hochwertige Behandlungsoption zur Verhinderung von Blutgerinnseln. Der Start erweitert den Patientenzugang zu dieser kritischen antithrombotischen Medizin.

- Im August 2025 erhielt Teva die US-FDA-Zulassung für und startete die erste generische Version der Saxenda-Injektion. Dieser generische GLP-1-Rezeptor-Agonist wird als Gewichtsmanagement-Tool für Erwachsene und Kinderpatienten zugelassen und bietet eine zugänglichere Option für die chronische Gewichtsmanagement.

- Im August 2025 hat Viatris die US-FDA-Zulassung für die erste generische Version von Iron Sucrose Injection erhalten, ein Medikament zur Behandlung von Eisenmangelanämie. Diese Entwicklung bietet eine kostengünstigere Behandlungsoption für Patienten und Gesundheitsdienstleister in den USA. Die Zulassung stärkt das Portfolio der generischen injizierbaren Arzneimittel von Viatris und verbessert den Zugang zu dieser kritischen Therapie.

- Im Mai 2025 hat Aurobindo Pharma mit seiner Tochterfirma Curateq die Zulassung der US-amerikanischen Biologics License Application (BLA) für ein Biosimilar-Produkt erhalten. Diese Genehmigung markiert den Eintritt von Aurobindos in den US Biosimilars-Markt, der einen bedeutenden Meilenstein in der Expansion des Unternehmens in komplexe biologische Therapien darstellt und den Zugang zu erschwinglicheren Behandlungsoptionen verbessert.

- Im Juli 2025 hat Sun Pharmaceutical LEQSELVI (selpercatinib) in den USA zur Behandlung spezifischer RET-alterter Krebserkrankungen gestartet. Dies bietet eine neue, gezielte Therapieoption für Patienten mit Lungen- und Schilddrüsenkrebs. Der Start verbessert das Portfolio von spezialisierten Onkologie-Medikamenten auf dem amerikanischen Markt.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKET DEFINITION

1.3 ÜBERBLICK EMEU PHARMACEUTISCHER MARKT

1.4 ANWENDUNGSBEREICH (EMEU VS INDIA & US EXCLUSION)

1.5 RATIONALE FÖRDERUNG AUF EMEU

1.6 INDIAN PHARMA OPPORTUNION IN EMEU

1.6.1 VERÖFFENTLICHUNGEN UND QUALITÄTSKREDEN

1.6.2 LEADERSHIP POSITION IN GENERICS SUPPLY

1.6.3 STRONG PRESENCE IN LATIN AMERIKA UND SÜRHEASTASIAN MARKETS

1.6.4 DIVERSIFYING REGULATOR FOOTPRINT BEYONT TRADITIONAL MARKETS

1.6.5 WETTBEWERBSREGELN

1.6.6 WACHSTOFFE IN BIOSIMILARS UND SPEZIALTY ERZEUGNISSE

1.6.7 HANDELSVERTRAGUNGEN UND MARKET ACCESS FACILITATION

1.6.8 ESTABLISHed GLOBAL LOGISTICS UND EXPORT ECOSYSTEM

1.7 LIMITATIONEN

1.8 MARKEITEN

2 MARKET SEGMENTATION

2.1 REGIERUNGEN

2.2 GEOGRAPHISCHE ANWENDUNGSBEREICH

2.3 JAHRE FÜR DIE STUDIE

2.4 KURZ UND PREISUNG

2.5 DBMR TRIPOD DATENWERTUNG MODEL

2.6 MULTIVARIAT MODELLEN

2.7 PRODUKTPORTFOLIO LIFELINE URVE

2.8 PRIMARY INTERVIEWS MIT STELLUNGNAHMEN

2.9 DBMR MARKET POSITION GRID

2.1 VENDOR SHARE ANALYSE

2.11 GERICHTSHOFES

2.12 VERBRAUCHUNGEN

3 ZUSAMMENFASSUNG

4 VORSCHRIFTEN

5 INDUSTRIERECHTE

5.1 MICRO und MACRO WIRTSCHAFTLICHE FAKTOREN

5.2 PENETRATION UND WÄHRUNGSPROSPEKT MAPPING

5.3 GRÜNDUNGSSTRATEGIEN

5.4 INTERVIEW MIT SPEZIALISTEN

5.5 ANALYSE UND EMPFEHLUNGEN

6 REGULATORISCHER RAHMEN

6.1 GENEHMIGUNGSPROZESS

6.2 GEOGRAPHIES’ EASE DER REGULATORY GENEHMIGUNG

6.3 GENEHMIGUNG DER GENEHMIGUNG

6.4 LIZENZ UND REGISTRIERUNG

6.5 POST-MARKET SURVEANCE

6.6 LEBENSMITTELVERFAHREN (GMPS) LEITLINIEN

7 EMEU PHARMACEUTISCHER MARKT, NACH PRODUKTPORTFOLIO

7.1 ÜBERBLICK

7.2 COMPLEX GENERICS & INJECTABLES

7.2.1 EMEU COMPLEX GENERICS & INJECTABLES IN PHARMACEUTICAL MARKET, BY TYPE, 2018-2033 (USD MILLION)

7.2.1.1 ZIELE

7.2.1.2 CARDIAC

7.2.1.3 METABOLI

7.2.1.4 CNS

7.2.1.5 GASTRO

7.2.1.6 OPHTHALMOLOGIE

7.2.1.7 GYNECOLOGIE

7.2.1.8 SONSTIGE

7.2.2 EMEU COMPLEX GENERICS & INJECTABLES IN PHARMACEUTICAL MARKET, BY REGION, 2018-2033 (USD MILLION)

7.2.2.1 EUROPA

7.2.2.2 BEMERKUNGEN

7.3 BIOSIMILARS

7.3.1 EMEU BIOSIMILARS IN PHARMACEUTICAL MARKET, NACH TYPE, 2018-2033 (USD MILLION)

7.3.1.1 IMMUNOLOGISCHE BIOSIMILARS

7.3.1.2 ANCOLOGIE BIOSIMILARS

7.3.2 EMEU BIOSIMILARS IN PHARMACEUTICAL MARKET, NACH REGION, 2018-2033 (USD MILLION)

7.3.2.1 EUROPA

7.3.2.2 BEMERKUNGEN

7.4 IMMUNOLOGISCHE UND ONCOLOGISCHE ORALIEN

7.4.1 EMEU IMMUNOLOGISCHE UND ONCOLOGISCHE SOLID ORALIEN IN PHARMACEUTISCHEm MARKT, NACH TYPE, 2018-2033 (USD MILLION)

7.4.1.1 JAK-1 INHIBITOREN

7.4.1.2 IMATINIB

7.4.1.3 GEFITINIB

7.4.2 EMEU IMMUNOLOGISCHE UND ONCOLOGISCHE SOLID ORALIEN IN PHARMACEUTISCHEm MARKT, NACH REGION, 2018-2033 (USD MILLION)

7.4.2.1 EUROPA

7.4.2.2 BEMERKUNGEN

7.5 ERGEBNISSE

7.5.1 EMEU-RESPIRATORY IN PHARMACEUTICAL MARKET, NACH TYPE, 2018-2033 (USD MILLION)

7.5.1.1 INHALERS

7.5.1.2 NEBULIZERS

7.5.2 EMEU-RESPIRATORY IN PHARMACEUTICAL MARKET, BY REGION, 2018-2033 (USD MILLION)

7.5.2.1 EUROPA

7.5.2.2 BEMERKUNGEN

7.6 GLP‐1 ANTI-OBESITÄTZE

7.6.1 EMEU GLP-1 ANTI-OBESITY PRODUCTS IN PHARMACEUTICAL MARKET, NACH TYPE, 2018-2033 (USD MILLION)

7.6.1.1 SEMAGLUIDE

7.6.1.2 LIRAGLUIDE

7.6.2 EMEU GLP-1 ANTI-OBESITY PRODUCTS IN PHARMACEUTICAL MARKET, NACH REGION, 2018-2033 (USD MILLION)

7.6.2.1 EUROPA

7.6.2.2 BEMERKUNGEN

8 EMEU PHARMACEUTICAL MARKET, NACH VERTEILUNG CHANNEL

8.1 ÜBERBLICK

8.2 DRITTE TEILNEHMER

8.2.1 EMEU DRITTE TEILNEHMER IN PHARMACEUTISCHEm MARKT, NACH PRODUKTE PORTFOLIO, 2018-2033 (USD MILLION)

8.2.1.1 WETTBEWERBSPOLITIK

8.2.1.2 ERGEBNISSE

8.2.1.3 BIOSIMILARS

8.2.1.4 IMMUNOLOGISCHE UND ONCOLOGISCHE SOLID ORALIEN

8.2.1.5 GLP‐1 ANTI-OBESITÄTZE

8.2.2 EMEU DRITTE TEILNEHMER IN PHARMACEUTICAL MARKET, BY REGION, 2018-2033 (USD MILLION)

8.2.2.1 EUROPA

8.2.2.2 BEMERKUNGEN

8.3 JETZT

8.3.1 EMEU OWN SALES FORCE IN PHARMACEUTICAL MARKET, BY PRODUCT PORTFOLIO, 2018-2033 (USD MILLION)

8.3.1.1 IMMUNOLOGISCHE UND ONCOLOGISCHE SOLID ORALIEN

8.3.1.2 BIOSIMILARS

8.3.1.3 GLP‐1 ANTI-OBESITÄTZE

8.3.1.4 KOMPLEX GENERICE und INJECTABLEN

8.3.1.5 ERGEBNISSE

8.3.2 EMEU OWN SALES FORCE IN PHARMACEUTICAL MARKET, BY REGION, 2018-2033 (USD MILLION)

8.3.2.1 EUROPA

8.3.2.2 BEMERKUNGEN

8.4 B2B VERTRAG

8.4.1 VERTRAG EMEU B2B IN PHARMACEUTICAL MARKET, NACH PRODUKTPORTFOLIO, 2018-2033 (USD MILLION)

8.4.1.1 BIOSIMILARS

8.4.1.2 COMPLEX GENERICS & INJECTABLES

8.4.1.3 IMMUNOLOGISCHE UND ONCOLOGISCHE SOLID ORALIEN

8.4.1.4 RESPIRATOR

8.4.1.5 GLP‐1 ANTI-OBESITÄTZE

8.4.2 EMEU B2B VERTRAGS IN PHARMACEUTICAL MARKET, BY REGION, 2018-2033 (USD MILLION)

8.4.2.1 EUROPA

8.4.2.2 BEMERKUNGEN

8.5 RICHTLINIE

8.5.1 EMEU DIREKT IN PHARMACEUTICAL MARKET, NACH PRODUKTPORTFOLIO, 2018-2033 (USD MILLION)

8.5.1.1 COMPLEX GENERICS & INJECTABLES

8.5.1.2 BIOSIMILARS

8,5.1.3 IMMUNOLOGISCHE UND ONCOLOGISCHE SOLID ORALIEN

8.5.1.4 ERGEBNISSE

8.5.1.5 GLP‐1 ANTI-OBESITÄTZE

8.5.2 EMEU DIRECT TENDERS IN PHARMACEUTICAL MARKET, BY REGION, 2018-2033 (USD MILLION)

8.5.2.1 EUROPA

8.5.2.2 EMERGUNGEN

9 EMEU PHARMACEUTISCHES MARKT

9.1 EUROPA

9.1.1 DEUTSCHLAND

9.1.2 U.K.

9.1.3 FRANKREICH

9.1.4 ITALIEN

9.1.5 SPANIEN

9.1.6 SCHWEIZ

9.1.7 BELGIEN

SCHWEDEN

9.1.9 DÄNEMARK

9.1.10 NORWEGEN

9.1.11 FINNLAND

9.1.12 REST EUROPA

9.2 BEMERKUNGEN

9.2.1 ENTWICKLUNGSMARKEITEN

9.2.1.1 JAPAN

CANADA

9.2.2 LATIN AMERICA

9.2.2.1 BRAZIL

9.2.2.2 MEXIKO

ANHANG

9.2.2.4 COLOMBIEN

9.2.2.5 CHILE

9.2.2.6 PERU

9.2.2.7 REST OF LATIN AMERICA

9.2.3 UNTERSUCHUNG

9.2.3.1 INDONESIEN

9.2.3.2 THAILAND

V.2.3.3 VIETNAM

9.2.3.4 PHILIPPINE

9.2.3.5 SINGAPORE

9.2.3.6 MALAYSIEN

9.2.3.7 REST OF SOUTHEAST ASIA

10 WETTBEWERBSPOLITIK

10.1 EMEU PHARMACEUTICAL MARKET: COMPANY LANDSCAPE

10.2 EUROPA PHARMAZEUTISCHES MARKT: GESELLSCHAFTLICHES LANDSCAPE

10.3 EMERGING MARKETS PHARMACEUTICAL MARKET: COMPANY LANDSCAPE

11 WETTBEWERBSANALYSE

11.1 SUN PHARMACEUTICAL INDUSTRIES LTD: BY REGION

11.2 DR. REDDY’s LABORATORIES LTD: BY REGION

11.3 CIPLA: NACH REGION

11.4 LUPIN: NACH REGION

11.5 BIOCON: NACH REGION

12 WETTBEWERBSVERFAHREN

12.1 SANDOZ GROUP AG

12.1.1 WETTBEWERBSPOLITIK

12.1.2 ANALYSE

12.1.3 GEOGRAPHISCHE FINANZIELLE

12.1.4 ERZEUGNISSE

12.1.5 ENTWICKLUNG/ NACHRICHTEN

12.2 TEVA PHARMACEUTICAL INDUSTRIES LTD.

12.2.1 WETTBEWERBSPOLITIK

12.2.2 REVENTIONSANALYSE

12.2.3 GEOGRAPHISCHE FINANZIELLE

12.2.4 ERZEUGNISSE

12.2.5 ENTWICKLUNG/ NACHRICHTEN

12.3 VIATRIS INC.

12.3.1 WETTBEWERBSPOLITIK

12.3.2 REVENTIONSANALYSE

12.3.3 GEOGRAPHISCHE FINANZIELLE

12.3.4 ERZEUGNISSE

12.3.5 ENTWICKLUNG/ NACHRICHTEN

12.4 AUROBINDO PHARMA LIMI

12.4.1 WETTBEWERBSPOLITIK

12.4.2 REVENTIONSANALYSE

12.4.3 GEOGRAPHISCHE FINANZIELLE

12.4.4 ERZEUGNISSE

12.4.5 ENTWICKLUNG/ NACHRICHTEN

12.5 SUN PHARMACEUTICAL INDUSTRIES LTD.

12.5.1 WETTBEWERBSPOLITIK

12.5.2 REVENUE ANALYSE

12.5.3 GEOGRAPHISCHE FINANZIELLE

12.5.4 ERZEUGNISSE

ENTWICKLUNG/ NACHRICHTEN

12.6 BIOCON.

12.6.1 VERGLEICHEN SNAPSHOT

ANALYSE

12.6.3 GEOGRAPHISCHE FINANZIELLE

12.6.4 ERZEUGNISSE

ENTWICKLUNG/ NACHRICHTEN

12.7 CIPLA

12.7.1 WETTBEWERBSPOLITIK

12.7.2 REVENUE ANALYSE

12.7.3 GEOGRAPHISCHE FINANZIELLE

12.7.4 ERZEUGNISSE

12.7.5 ENTWICKLUNG/ NACHRICHTEN

12.8 MPANY P DR. REDDY’S LABORATORIES LTD.

12.8.1 GESELLSCHAFTSSCHUTZ

12.8.2 REVENUE ANALYSE

12.8.3 GEOGRAPHISCHE FINANZIELLE

12.8.4 ERZEUGNISSE

12.8.5 RECENT DEVELOPMENT/ NEUEN

12.9 LUPIN

12.9.1 WETTBEWERBSPOLITIK

12.9.2 REVENUE ANALYSE

12.9.3 GEOGRAPHISCHE FINANZIELLE

12.9.4 PRODUKTPORTFOLIO

12.9.5 ENTWICKLUNG/ NACHRICHTEN

12.1 ZENTIVA GROUP, A.S.

12.10.1 WETTBEWERBSPOLITIK

12.10.2 DIENSTLEISTUNGSPORTFOLIO

12.10.3 RECENT DEVELOPTION

13 QUESTIONNAIRE

14 BERICHTE

Tabellenverzeichnis

TABELLE 1 EMEU PHARMACEUTISCHER MARKT, NACH PRODUKTE PORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 2 EMEU COMPLEX GENERICS & INJECTABLES IN PHARMACEUTICAL MARKET, BY TYPE, 2018-2033 (USD MILLION)

TABELLE 3 EMEU COMPLEX GENERICS & INJECTABLES IN PHARMACEUTICAL MARKET, BY REGION, 2018-2033 (USD MILLION)

TABELLE 4 EMEU BIOSIMILARS IN PHARMACEUTICAL MARKET, NACH TYPE, 2018-2033 (USD MILLION)

TABELLE 5 EMEU BIOSIMILARS IN PHARMACEUTICAL MARKET, NACH REGION, 2018-2033 (USD MILLION)

TABELLE 6 EMEU IMMUNOLOGISCHE UND ONCOLOGISCHE SOLID ORALIEN IN PHARMACEUTISCHEm MARKT, NACH TYPE, 2018-2033 (USD MILLION)

TABELLE 7 EMEU IMMUNOLOGISCHE UND ONCOLOGISCHE SOLID ORALIEN IN PHARMACEUTISCHEm MARKT, NACH REGION, 2018-2033 (USD MILLION)

TABELLE 8 EMEU-RESPIRATORIE IN PHARMACEUTICAL MARKET, NACH TYPE, 2018-2033 (USD MILLION)

TABELLE 9 EMEU-RESPIRATORIE IN PHARMACEUTICAL MARKET, NACH REGION, 2018-2033 (USD MILLION)

TABELLE 10 EMEU GLP-1 ANTI-OBESITY PRODUCTS IN PHARMACEUTICAL MARKET, NACH TYPE, 2018-2033 (USD MILLION)

TABELLE 11 EMEU GLP-1 ANTI-OBESITY PRODUCTS IN PHARMACEUTICAL MARKET, BY REGION, 2018-2033 (USD MILLION)

TABELLE 12 EMEU PHARMACEUTICAL MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD MILLION)

TABELLE 13 EMEU DRITTE TEILNEHMER IN PHARMACEUTISCHEm MARKT, NACH PRODUKTE PORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 14 EMEU DRITTE TEILNEHMER IN PHARMACEUTICAL MARKET, BY REGION, 2018-2033 (USD MILLION)

TABELLE 15 EMEU OWN SALES FORCE IN PHARMACEUTICAL MARKET, BY PRODUCT PORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 16 EMEU OWN SALES FORCE IN PHARMACEUTICAL MARKET, BY REGION, 2018-2033 (USD MILLION)

TABELLE 17 EMEU B2B VERTRAGSNEHMER IN PHARMACEUTICAL MARKET, NACH PRODUKTPORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 18 EMEU B2B VERTRAGTEN IN PHARMACEUTICAL MARKET, BY REGION, 2018-2033 (USD MILLION)

TABELLE 19 MITGLIEDSTAATEN IN PHARMACEUTICAL MARKET, NACH PRODUKTPORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 20 MITGLIEDSTAATEN IN PHARMACEUTICAL MARKET, NACH REGION, 2018-2033 (USD MILLION)

TABELLE 21 EUROPA PHARMACEUTISCHER MARKT, NACH LAND, 2018-2033 (USD MILLION)

TABELLE 22 EUROPA PHARMACEUTISCHER MARKT, NACH PRODUKTE PORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 23 EUROPA COMPLEX GENERICS & INJECTABLES IN PHARMACEUTICAL MARKET, BY TYPE, 2018-2033 (USD MILLION)

TABELLE 24 EUROPA BIOSIMILARS IN PHARMACEUTICAL MARKET, NACH TYPE, 2018-2033 (USD MILLION)

TABELLE 25 EUROPA IMMUNOLOGISCHE UND ONCOLOGISCHE SOLID ORALIEN IN PHARMACEUTISCHEm MARKT, NACH TYPE, 2018-2033 (USD MILLION)

TABELLE 26 EUROPAISCHE ERGEBNISSE IN PHARMACEUTISCHEm MARKT, NACH TYPE, 2018-2033 (USD MILLION)

TABELLE 27 EUROPA GLP-1 ANTI-OBESITÄTZE IN PHARMACEUTISCHEm MARKT, NACH TYPE, 2018-2033 (USD MILLION)

TABELLE 28 EUROPA PHARMACEUTISCHER MARKT, NACH VERTEILUNG CHANNEL, 2018-2033 (USD MILLION)

TABELLE 29 EUROPA DRITTE TEILNEHMER IN PHARMACEUTISCHEm MARKT, NACH PRODUKTE PORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 30 EUROPE OWN SALES FORCE IN PHARMACEUTICAL MARKET, NACH PRODUKTPORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 31 EUROPA B2B VERTRAGSNEHMER IN PHARMACEUTISCHEm MARKT, NACH PRODUKTPORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 32 EUROPA DIREKT IN PHARMACEUTISCHEm MARKT, NACH PRODUKTEN PORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 33 GERMANY PHARMACEUTICAL MARKET, BY PRODUCT PORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 34 GERMANY COMPLEX GENERICS & INJECTABLES IN PHARMACEUTICAL MARKET, BY TYPE, 2018-2033 (USD MILLION)

TABELLE 35 GERMANY BIOSIMILARS IN PHARMACEUTICAL MARKET, BY TYPE, 2018-2033 (USD MILLION)

TABELLE 36 GERMANY IMMUNOLOGIC UND ONCOLOGISCHE SOLID ORALIEN IN PHARMACEUTICAL MARKET, NACH TYPE, 2018-2033 (USD MILLION)

TABELLE 37 GERMANY RESPIRATORY IN PHARMACEUTICAL MARKET, BY TYPE, 2018-2033 (USD MILLION)

TABELLE 38 GERMANY GLP-1 ANTI-OBESITY PRODUCTS IN PHARMACEUTICAL MARKET, NACH TYPE, 2018-2033 (USD MILLION)

TABELLE 39 GERMANY PHARMACEUTICAL MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD MILLION)

TABELLE 40 GERMANY DRITTE TEILNEHMER IN PHARMACEUTISCHEm MARKT, NACH PRODUKTE PORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 41 GERMANY OWN SALES FORCE IN PHARMACEUTICAL MARKET, BY PRODUCT PORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 42 DEUTSCHLAND B2B VERTRAGT IN PHARMACEUTISCHEm MARKT, NACH PRODUKTPORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 43 GERMANY DIRECT TENDERS IN PHARMACEUTICAL MARKET, BY PRODUCT PORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 44 U.K. PHARMACEUTISCHER MARKT, NACH PORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 45 U.K. COMPLEX GENERICS & INJECTABLES IN PHARMACEUTICAL MARKET, BY TYPE, 2018-2033 (USD MILLION)

TABELLE 46 U.K. BIOSIMILARS IN PHARMACEUTICAL MARKET, BY TYPE, 2018-2033 (USD MILLION)

TABELLE 47 U.K. IMMUNOLOGISCHE UND ONCOLOGISCHE SOLID ORALIEN IN PHARMACEUTISCHEm MARKT, NACH TYPE, 2018-2033 (USD MILLION)

TABELLE 48 U.K. RESPIRATORY IN PHARMACEUTICAL MARKET, BY TYPE, 2018-2033 (USD MILLION)

TABELLE 49 U.K. GLP-1 ANTI-OBESITY PRODUCTS IN PHARMACEUTICAL MARKET, BY TYPE, 2018-2033 (USD MILLION)

TABELLE 50 U.K. PHARMACEUTICAL MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD MILLION)

TABELLE 51 U.K. DRITTE TEILNEHMER IN PHARMACEUTISCHEm MARKT, NACH PRODUKTEN PORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 52 U.K. OWN SALES FORCE IN PHARMACEUTICAL MARKET, BY PRODUCT PORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 53 U.K. B2B VERTRAGTEN IN PHARMACEUTISCHEm MARKT, NACH PRODUKTPORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 54 U.K. DIREKTE ENTWICKLUNGEN IN PHARMACEUTISCHEm MARKT, NACH PRODUKTE PORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 55 FRANKREICH PHARMACEUTICAL MARKET, BY PRODUCT PORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 56 FRANKREICH COMPLEX GENERICS & INJECTABLES IN PHARMACEUTICAL MARKET, BY TYPE, 2018-2033 (USD MILLION)

TABELLE 57 FRANKREICH BIOSIMILARS IN PHARMACEUTICAL MARKET, BY TYPE, 2018-2033 (USD MILLION)

TABELLE 58 FRANKREICH IMMUNOLOGISCHE UND ONCOLOGISCHE SOLID ORALIEN IN PHARMACEUTISCHEm MARKT, NACH TYPE, 2018-2033 (USD MILLION)

TABELLE 59 FRANKREICHERHEIT IN PHARMACEUTICAL MARKET, BY TYPE, 2018-2033 (USD MILLION)

TABELLE 60 FRANKREICH GLP-1 ANTI-OBESITY PRODUCTS IN PHARMACEUTICAL MARKET, BY TYPE, 2018-2033 (USD MILLION)

TABELLE 61 FRANKREICH PHARMACEUTICAL MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD MILLION)

TABELLE 62 FRANKREICH DRITTE TEILNEHMER IN PHARMACEUTISCHEm MARKT, NACH PRODUKTE PORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 63 FRANKREICH OWN SALES FORCE IN PHARMACEUTICAL MARKET, BY PRODUCT PORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 64 FRANKREICH B2B IN PHARMACEUTICAL MARKET, NACH PRODUKTPORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 65 FRANKREICH DIREKT IN PHARMACEUTICAL MARKET, NACH PRODUKTE PORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 66 ITALIEN PHARMACEUTISCHE MARKT, NACH PRODUKTE PORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 67 ITALIEN COMPLEX GENERICS & INJECTABLES IN PHARMACEUTICAL MARKET, BY TYPE, 2018-2033 (USD MILLION)

TABELLE 68 ITALIEN BIOSIMILARS IN PHARMACEUTICAL MARKET, NACH TYPE, 2018-2033 (USD MILLION)

TABELLE 69 ITALIEN IMMUNOLOGISCHE UND ONCOLOGISCHE SOLID ORALIEN IN PHARMACEUTISCHEm MARKT, NACH TYPE, 2018-2033 (USD MILLION)

TABELLE 70 ITALIEN RESPIRATORY IN PHARMACEUTICAL MARKET, BY TYPE, 2018-2033 (USD MILLION)

TABELLE 71 ITALIEN GLP-1 ANTI-OBESITÄTZE IN PHARMACEUTISCHEm MARKT, NACH TYPE, 2018-2033 (USD MILLION)

TABELLE 72 ITALIEN PHARMACEUTICAL MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD MILLION)

TABELLE 73 ITALIEN DRITTE TEILNEHMER IN PHARMACEUTISCHEm MARKT, NACH PORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 74 ITALIEN OWN SALES FORCE IN PHARMACEUTICAL MARKET, BY PRODUCT PORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 75 ITALIEN B2B VERTRAGT IN PHARMACEUTISCHEm MARKT, NACH PRODUKTPORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 76 ITALIEN DIREKTE IN PHARMACEUTISCHEm MARKT, NACH PRODUKTPORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 77 SPANIEN PHARMACEUTISCHE MARKT, NACH PRODUKTE PORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 78 SPANIEN COMPLEX GENERICS & INJECTABLES IN PHARMACEUTICAL MARKET, BY TYPE, 2018-2033 (USD MILLION)

TABELLE 79 SPANIEN BIOSIMILARS IN PHARMACEUTICAL MARKET, NACH TYPE, 2018-2033 (USD MILLION)

TABELLE 80 SPANIEN IMMUNOLOGISCHE UND ONCOLOGISCHE SOLID ORALIEN IN PHARMACEUTISCHEm MARKT, NACH TYPE, 2018-2033 (USD MILLION)

TABELLE 81 SPANIEN ERGEBNISSE IN PHARMACEUTICAL MARKET, NACH TYPE, 2018-2033 (USD MILLION)

TABELLE 82 SPANIEN GLP-1 ANTI-OBESITY PRODUCTS IN PHARMACEUTICAL MARKET, BY TYPE, 2018-2033 (USD MILLION)

TABELLE 83 SPANIEN PHARMACEUTICAL MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD MILLION)

TABELLE 84 SPANIEN DRITTE TEILNEHMER IN PHARMACEUTISCHEm MARKT, NACH PRODUKTE PORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 85 SPANIEN OWN SALES FORCE IN PHARMACEUTICAL MARKET, BY PRODUCT PORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 86 SPANIEN B2B VERTRAGT IN PHARMACEUTISCHEm MARKT, NACH PRODUKTPORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 87 SPANIEN DIREKTE IN PHARMACEUTICAL MARKET, NACH PRODUKTPORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 88 SCHWEIZ PHARMACEUTISCHE MARKT, NACH PRODUKTE PORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 89 SCHWEIZ COMPLEX GENERICS & INJECTABLES IN PHARMACEUTICAL MARKET, BY TYPE, 2018-2033 (USD MILLION)

TABELLE 90 SCHWEIZ BIOSIMILARS IN PHARMACEUTICAL MARKET, BY TYPE, 2018-2033 (USD MILLION)

TABELLE 91 SCHWEIZ IMMUNOLOGISCHE UND ONCOLOGISCHE SOLID ORALIEN IN PHARMACEUTISCHEm MARKT, NACH TYPE, 2018-2033 (USD MILLION)

TABELLE 92 SCHWEIZ ERGEBNISSE IN PHARMACEUTICAL MARKET, BY TYPE, 2018-2033 (USD MILLION)

TABELLE 93 SCHWEIZ GLP-1 ANTI-OBESITÄTZE IN PHARMACEUTISCHEm MARKT, NACH TYPE, 2018-2033 (USD MILLION)

TABELLE 94 SCHWEIZ PHARMACEUTICAL MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD MILLION)

TABELLE 95 SCHWEIZ DRITTER TEILNEHMER IN PHARMACEUTISCHEm MARKT, NACH PRODUKTPORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 96 SCHWEIZ OWN SALES FORCE IN PHARMACEUTICAL MARKET, BY PRODUCT PORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 97 SCHWEIZ B2B VERTRAGTEN IN PHARMACEUTISCHEm MARKT, BY PRODUCT PORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 98 SCHWEIZ DIREKTE IN PHARMACEUTISCHEm MARKT, NACH PRODUKTE PORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 99 NIEDERLANDES PHARMACEUTISCHES MARKT, NIE PRODUKTE PORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 100 NIEDERLAND COMPLEX GENERICS & INJECTABLES IN PHARMACEUTICAL MARKET, BY TYPE, 2018-2033 (USD MILLION)

TABELLE 101 NETHERLAND BIOSIMILARS IN PHARMACEUTICAL MARKET, NACH TYPE, 2018-2033 (USD MILLION)

TABELLE 102 NIEDERLAND IMMUNOLOGISCHE UND ONCOLOGISCHE SOLID-ORALIEN IN PHARMACEUTISCHEm MARKT, NACH TYPE, 2018-2033 (USD MILLION)

TABELLE 103 NIEDERLANDE ERGEBNISSE IN PHARMACEUTICAL MARKET, BY TYPE, 2018-2033 (USD MILLION)

TABELLE 104 NIEDERLAND GLP-1 ANTI-OBESITÄTZE IN PHARMACEUTISCHEm MARKT, NACH TYPE, 2018-2033 (USD MILLION)

TABELLE 105 NIEDERLANDES PHARMACEUTICAL MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD MILLION)

TABELLE 106 NIEDERLANDE DRITTE TEILNEHMER IN PHARMACEUTISCHEm MARKT, NACH PRODUKTE PORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 107 NIEDERLANDE SICHERHEIT IN PHARMACEUTICAL MARKET, NACH PRODUKTPORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 108 NIEDERLANDE B2B VERTRAGT IN PHARMACEUTISCHEm MARKT, NACH PRODUKTPORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 109 NIEDERLANDE UNTERNEHMEN IN PHARMACEUTICAL MARKET, NACH PRODUKTPORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 110 BELGIEN PHARMACEUTISCHE MARKT, NACH PRODUKTE PORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 111 BELGIEN COMPLEX GENERICS & INJECTABLES IN PHARMACEUTICAL MARKET, BY TYPE, 2018-2033 (USD MILLION)

TABELLE 112 BELGIUM BIOSIMILARS IN PHARMACEUTICAL MARKET, BY TYPE, 2018-2033 (USD MILLION)

TABELLE 113 BELGIEN IMMUNOLOGISCHE UND ONCOLOGISCHE SOLID ORALIEN IN PHARMACEUTISCHEm MARKT, NACH TYPE, 2018-2033 (USD MILLION)

TABELLE 114 BELGIENERGEBNISSE IN PHARMACEUTICAL MARKET, BY TYPE, 2018-2033 (USD MILLION)

TABELLE 115 BELGIUM GLP-1 ANTI-OBESITÄTZE IN PHARMACEUTISCHEm MARKT, NACH TYPE, 2018-2033 (USD MILLION)

TABELLE 116 BELGIUM PHARMACEUTICAL MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD MILLION)

TABELLE 117 BELGIEN DRITTE TEILNEHMER IN PHARMACEUTISCHEm MARKT, NACH PORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 118 BELGIUM OWN SALES FORCE IN PHARMACEUTICAL MARKET, BY PRODUCT PORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 119 BELGIEN B2B VERTRAGTEN IN PHARMACEUTISCHEm MARKT, NACH PRODUKTPORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 120 BELGIEN DIREKTE IN PHARMACEUTISCHEm MARKT, NACH PRODUKTE PORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 121 SCHWEDEN PHARMACEUTISCHE MARKT, NACH PRODUKT PORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 122 SCHWEDEN COMPLEX GENERICS & INJECTABLES IN PHARMACEUTICAL MARKET, BY TYPE, 2018-2033 (USD MILLION)

TABELLE 123 SCHWEDEN BIOSIMILARS IN PHARMACEUTICAL MARKET, NACH TYPE, 2018-2033 (USD MILLION)

TABELLE 124 SCHWEDEN IMMUNOLOGISCHE UND ONCOLOGISCHE SOLID ORALIEN IN PHARMACEUTISCHEm MARKT, NACH TYPE, 2018-2033 (USD MILLION)

TABELLE 125 SCHWEDEN RESPIRATORIE IN PHARMACEUTICAL MARKET, BY TYPE, 2018-2033 (USD MILLION)

TABELLE 126 SCHWEDEN GLP-1 ANTI-OBESITY PRODUCTS IN PHARMACEUTICAL MARKET, BY TYPE, 2018-2033 (USD MILLION)

TABELLE 127 SCHWEDEN PHARMACEUTICAL MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD MILLION)

TABELLE 128 SCHWEDEN DRITTE TEILNEHMER IN PHARMACEUTISCHEm MARKT, NACH PRODUKTPORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 129 SCHWEDEN OWN SALES FORCE IN PHARMACEUTICAL MARKET, BY PRODUCT PORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 130 SCHWEDEN B2B VERTRAGT IN PHARMACEUTISCHEm MARKT, NACH PRODUKTPORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 131 SCHWEDEN DIREKTE ENTWICKLUNGEN IN PHARMACEUTISCHEm MARKT, NACH PRODUKTPORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 132 DÄNEMARK PHARMACEUTISCHE MARKT, NACH PRODUKTE PORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 133 DÄNEMARK COMPLEX GENERICS & INJECTABLES IN PHARMACEUTICAL MARKET, BY TYPE, 2018-2033 (USD MILLION)

TABELLE 134 DÄNEMARK BIOSIMILARS IN PHARMACEUTICAL MARKET, NACH TYPE, 2018-2033 (USD MILLION)

TABELLE 135 DÄNEMARK IMMUNOLOGISCHE UND ONCOLOGISCHE SOLID-ORALIEN IN PHARMACEUTISCHEm MARKT, NACH TYPE, 2018-2033 (USD MILLION)

TABELLE 136 DÄNEMARK-Ergebnis in PHARMACEUTICAL MARKET, BY TYPE, 2018-2033 (USD MILLION)

TABELLE 137 DÄNEMARK GLP-1 ANTI-OBESITÄTZE IN PHARMACEUTISCHEm MARKT, NACH TYPE, 2018-2033 (USD MILLION)

TABELLE 138 DÄNEMARK PHARMACEUTICAL MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD MILLION)

TABELLE 139 DÄNEMARK DRITTE TEILNEHMER IN PHARMACEUTISCHEm MARKT, NACH PRODUKTE PORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 140 DÄNEMARK OWN SALES FORCE IN PHARMACEUTICAL MARKET, BY PRODUCT PORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 141 DÄNEMARK B2B VERTRAGT IN PHARMACEUTISCHEm MARKT, NACH PRODUKTPORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 142 DÄNEMARK DIREKTE ENTWICKLUNGEN IN PHARMACEUTISCHEm MARKT, NACH PRODUKTPORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 143 NORWEGEN PHARMACEUTISCHE MARKT, NACH PRODUKTE PORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 144 NORWAY COMPLEX GENERICS & INJECTABLES IN PHARMACEUTICAL MARKET, BY TYPE, 2018-2033 (USD MILLION)

TABELLE 145 NORWEGEN BIOSIMILARS IN PHARMACEUTICAL MARKET, BY TYPE, 2018-2033 (USD MILLION)

TABELLE 146 NORWEGEN IMMUNOLOGISCHE UND ONCOLOGISCHE SOLID ORALIEN IN PHARMACEUTISCHEm MARKT, NACH TYPE, 2018-2033 (USD MILLION)

TABELLE 147 NORWAY RESPIRATORY IN PHARMACEUTICAL MARKET, BY TYPE, 2018-2033 (USD MILLION)

TABELLE 148 NORWEGEN GLP-1 ANTI-OBESITÄTZE IN PHARMACEUTISCHEm MARKT, NACH TYPE, 2018-2033 (USD MILLION)

TABELLE 149 NORWEGEN PHARMACEUTICAL MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD MILLION)

TABELLE 150 NORWEGEN DISTRIBUTOREN IN PHARMACEUTISCHEm MARKT, NACH PRODUKTEN PORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 151 NORWAY OWN SALES FORCE IN PHARMACEUTICAL MARKET, BY PRODUCT PORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 152 NORWEGEN B2B VERTRAGTEN IN PHARMACEUTISCHEm MARKT, NACH PRODUKTPORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 153 NORWEGEN DIREKTE IN PHARMACEUTISCHEm MARKT, NACH PRODUKTE PORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 154 FINNLAND PHARMACEUTISCHE MARKT, NACH PRODUKTE PORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 155 FINNLAND COMPLEX GENERICS & INJECTABLES IN PHARMACEUTICAL MARKET, BY TYPE, 2018-2033 (USD MILLION)

TABELLE 156 FINNLAND BIOSIMILARS IN PHARMACEUTICAL MARKET, BY TYPE, 2018-2033 (USD MILLION)

TABELLE 157 FINNLAND IMMUNOLOGISCHE UND ONCOLOGISCHE SOLID ORALIEN IN PHARMACEUTISCHEm MARKT, NACH TYPE, 2018-2033 (USD MILLION)

TABELLE 158 FINNLAND-RESPIRATORIE IN PHARMACEUTICAL MARKET, BY TYPE, 2018-2033 (USD MILLION)

TABELLE 159 FINNLAND GLP-1 ANTI-OBESITÄTZE IN PHARMACEUTISCHEm MARKT, NACH TYPE, 2018-2033 (USD MILLION)

TABELLE 160 FINNLAND PHARMACEUTICAL MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD MILLION)

TABELLE 161 FINNLAND DRITTE TEILNEHMER IN PHARMACEUTISCHEm MARKT, NACH PRODUKTE PORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 162 FINNLAND OWN SALES FORCE IN PHARMACEUTICAL MARKET, BY PRODUCT PORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 163 FINNLAND B2B VERTRAGT IN PHARMACEUTISCHEm MARKT, NACH PRODUKTE PORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 164 FINNLAND DIREKT IN PHARMACEUTICAL MARKET, NACH PRODUKTPORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 165 REST EUROPA PHARMACEUTISCHER MARKT, NACH PRODUKTE PORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 166 REST of EUROPE COMPLEX GENERICS & INJECTABLES IN PHARMACEUTICAL MARKET, BY TYPE, 2018-2033 (USD MILLION)

TABELLE 167 REST OF EUROPE BIOSIMILARS IN PHARMACEUTICAL MARKET, BY TYPE, 2018-2033 (USD MILLION)

TABELLE 168 REST OF EUROPE IMMUNOLOGIC UND ONCOLOGIC SOLID ORALS IN PHARMACEUTICAL MARKET, NACH TYPE, 2018-2033 (USD MILLION)

TABELLE 169 REST DER EUROPAISCHEN RESPIRATORIE IN PHARMACEUTISCHEm MARKT, NACH TYPE, 2018-2033 (USD MILLION)

TABELLE 170 REST OF EUROPE GLP-1 ANTI-OBESITY PRODUCTS IN PHARMACEUTICAL MARKET, NACH TYPE, 2018-2033 (USD MILLION)

TABELLE 171 REST OF EUROPE PHARMACEUTICAL MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD MILLION)

TABELLE 172 REST EUROPA DRITTE TEILNEHMER IN PHARMACEUTISCHEm MARKT, NACH PRODUKTION PORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 173 REST EUROPA OWN SALES FORCE IN PHARMACEUTICAL MARKET, BY PRODUCT PORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 174 REST OF EUROPE B2B VERTRAGTEN IN PHARMACEUTISCHEm MARKT, NACH PRODUKTE PORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 175 REST DER EUROPAISCHEN RICHTLINIE IN PHARMACEUTISCHEm MARKT, NACH PRODUKTPORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 176 EMERGING MARKETS PHARMACEUTICAL MARKET, BY REGION, 2018-2033 (USD MILLION)

TABELLE 177 EMERGING MARKETS PHARMACEUTICAL MARKET, BY PRODUCT PORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 178 EMERGING MARKETS COMPLEX GENERICS & INJECTABLES IN PHARMACEUTICAL MARKET, BY TYPE, 2018-2033 (USD MILLION)

TABELLE 179 EMERGING MARKETS BIOSIMILARS IN PHARMACEUTICAL MARKET, BY TYPE, 2018-2033 (USD MILLION)

TABELLE 180 BEMERKUNGEN IMMUNOLOGISCHE UND ONCOLOGISCHE SOLID ORALIEN IN PHARMACEUTISCHEm MARKT, NACH TYPE, 2018-2033 (USD MILLION)

TABELLE 181 EMERGING MARKETS RESPIRATORY IN PHARMACEUTICAL MARKET, BY TYPE, 2018-2033 (USD MILLION)

TABELLE 182 EMERGING MARKETS GLP-1 ANTI-OBESITY PRODUCTS IN PHARMACEUTICAL MARKET, NACH TYPE, 2018-2033 (USD MILLION)

TABELLE 183 EMERGING MARKETS PHARMACEUTICAL MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD MILLION)

TABELLE 184 BEMERKUNGEN DRITTER TEILNEHMER IN PHARMACEUTISCHEm MARKT, NACH PRODUKTPORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 185 EMERGING MARKETS OWN SALES FORCE IN PHARMACEUTICAL MARKET, BY PRODUCT PORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 186 BEMERKUNGEN B2B VERTRAGTEN IN PHARMACEUTISCHEm MARKT, NACH PORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 187 EMERGING MARKETS DIRECT TENDERS IN PHARMACEUTICAL MARKET, BY PRODUCT PORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 188 ENTWICKLUNG DER MARKEITEN IM RAHMEN DES PHARMACEUTISCHEN MARKET, NACH PRODUKTPORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 189 ENTWICKLUNG DER MARKEITEN IM RAHMEN DER WETTBEWERBSPOLITIK UND INJECTABLEN IN PHARMACEUTICAL MARKET, BY TYPE, 2018-2033 (USD MILLION)

TABELLE 190 ENTWICKLTE MARKEITEN IM BEREICH VON BIOSIMILARS IN PHARMACEUTICAL MARKET, BY TYPE, 2018-2033 (USD MILLION)

TABELLE 191 ENTWICKLUNG DER MARKEITEN IMMUNOLOGISCHE UND ONCOLOGISCHE POLITIK IN PHARMACEUTISCHEm MARKT, NACH TYPE, 2018-2033 (USD MILLION)

TABELLE 192 ENTWICKLUNG DER MARKEITEN IM HERAUSGEBNIS IN PHARMACEUTICAL MARKET, BY TYPE, 2018-2033 (USD MILLION)

TABELLE 193 ENTWICKLUNG DER MARKEITEN IM RAHMEN VON GLP-1 ANTI-OBESITÄTEN IN PHARMACEUTISCHEm MARKT, NACH TYPE, 2018-2033 (USD MILLION)

TABELLE 194 ENTWICKLUNG DER MARKEITEN IM HERAUSGEBNIS PHARMACEUTICAL MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD MILLION)

TABELLE 195 ENTWICKLUNG DER MARKEITEN IM RAHMEN DER TEILNEHMER IN PHARMACEUTISCHEN MARKT, NACH PRODUKTPORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 196 ENTWICKLUNG DER MARKEITEN IM RAHMEN DER WICHTIGSTEN SICHERHEIT IN PHARMACEUTISCHEm MARKT, NACH PORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 197 ENTWICKLUNG DER MARKEITEN IM RAHMEN DES HANDELS B2B IN PHARMACEUTISCHEm MARKT, NACH PORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 198 ENTWICKLUNG DER MARKEITEN IM RAHMEN DER UNTERNEHMEN IN PHARMACEUTICAL MARKET, NACH PRODUKTPORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 199 ENTWICKLUNG DER MARKEITEN IM RAHMEN VON PHARMACEUTICAL MARKET, BY COUNTRY, 2018-2033 (USD MILLION)

TABELLE 200 JAPAN PHARMACEUTICAL MARKET, BY PRODUCT PORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 201 JAPAN COMPLEX GENERICS & INJECTABLES IN PHARMACEUTICAL MARKET, BY TYPE, 2018-2033 (USD MILLION)

TABELLE 202 JAPAN BIOSIMILARS IN PHARMACEUTICAL MARKET, BY TYPE, 2018-2033 (USD MILLION)

TABELLE 203 JAPAN IMMUNOLOGIC UND ONCOLOGIC SOLID ORALs in PHARMACEUTICAL MARKET, BY TYPE, 2018-2033 (USD MILLION)

TABELLE 204 JAPAN RESPIRATORY IN PHARMACEUTICAL MARKET, BY TYPE, 2018-2033 (USD MILLION)

TABELLE 205 JAPAN GLP-1 ANTI-OBESITY PRODUCTS IN PHARMACEUTICAL MARKET, NACH TYPE, 2018-2033 (USD MILLION)

TABELLE 206 JAPAN PHARMACEUTICAL MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD MILLION)

TABELLE 207 JAPAN THIRD TEILY DISTRIBUTOREN IN PHARMACEUTICAL MARKET, BY PRODUCT PORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 208 JAPAN OWN SALES FORCE IN PHARMACEUTICAL MARKET, BY PRODUCT PORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 209 JAPAN B2B VERTRAGT IN PHARMACEUTISCHEm MARKT, NACH PRODUKTPORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 210 JAPAN DIRECT TENDERS IN PHARMACEUTICAL MARKET, BY PRODUCT PORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 211 KANADA PHARMACEUTISCHE MARKT, NACH PRODUKTE PORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 212 KANADA COMPLEX GENERICS & INJECTABLES IN PHARMACEUTICAL MARKET, BY TYPE, 2018-2033 (USD MILLION)

TABELLE 213 KANADA BIOSIMILARS IN PHARMACEUTICAL MARKET, BY TYPE, 2018-2033 (USD MILLION)

TABELLE 214 KANADA IMMUNOLOGISCHE UND ONCOLOGISCHE SOLID ORALIEN IN PHARMACEUTISCHEm MARKT, NACH TYPE, 2018-2033 (USD MILLION)

TABELLE 215 ANADA RESPIRATORY IN PHARMACEUTICAL MARKET, BY TYPE, 2018-2033 (USD MILLION)

TABELLE 216 KANADA GLP-1 ANTI-OBESITÄTZE IN PHARMACEUTISCHEm MARKT, NACH TYPE, 2018-2033 (USD MILLION)

TABELLE 217 KANADA PHARMACEUTICAL MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD MILLION)

TABELLE 218 KANADA DRITTE TEILNEHMER IN PHARMACEUTISCHEm MARKT, NACH PORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 219 KANADA OWN SALES FORCE IN PHARMACEUTICAL MARKET, BY PRODUCT PORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 220 KANADA B2B VERTRAGTEN IN PHARMACEUTISCHEm MARKT, NACH PRODUKTPORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 221 KANADA DIREKTE IN PHARMACEUTISCHEm MARKT, NACH PRODUKTE PORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 222 LATIN AMERICA PHARMACEUTICAL MARKET, BY PRODUCT PORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 223 LATIN AMERICA COMPLEX GENERICS & INJECTABLES IN PHARMACEUTICAL MARKET, BY TYPE, 2018-2033 (USD MILLION)

TABELLE 224 LATIN AMERICA BIOSIMILARS IN PHARMACEUTICAL MARKET, BY TYPE, 2018-2033 (USD MILLION)

TABELLE 225 LATIN AMERIKA IMMUNOLOGISCHE UND ONCOLOGISCHE SOLID ORALIEN IN PHARMACEUTISCHEm MARKT, NACH TYPE, 2018-2033 (USD MILLION)

TABELLE 226 LATIN AMERICA RESPIRATORY IN PHARMACEUTICAL MARKET, BY TYPE, 2018-2033 (USD MILLION)

TABELLE 227 LATIN AMERICA GLP-1 ANTI-OBESITY PRODUCTS IN PHARMACEUTICAL MARKET, NACH TYPE, 2018-2033 (USD MILLION)

TABELLE 228 LATIN AMERICA PHARMACEUTICAL MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD MILLION)

TABELLE 229 LATIN AMERIKA DRITTE TEILNEHMER IN PHARMACEUTISCHEm MARKT, NACH PORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 230 LATIN AMERICA OWN SALES FORCE IN PHARMACEUTICAL MARKET, BY PRODUCT PORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 231 LATIN AMERIKA B2B VERTRAGTEN IN PHARMACEUTISCHEm MARKT, NACH PRODUKTION PORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 232 LATIN AMERICA DIRECT TENDERS IN PHARMACEUTICAL MARKET, BY PRODUCT PORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 233 LATIN AMERICA PHARMACEUTICAL MARKET, BY COUNTRY, 2018-2033 (USD MILLION)

TABELLE 234 BRAZIL PHARMACEUTICAL MARKET, BY PRODUCT PORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 235 BRAZIL COMPLEX GENERICS & INJECTABLES IN PHARMACEUTICAL MARKET, BY TYPE, 2018-2033 (USD MILLION)

TABELLE 236 BRAZIL BIOSIMILARS IN PHARMACEUTICAL MARKET, BY TYPE, 2018-2033 (USD MILLION)

TABELLE 237 BRAZIL IMMUNOLOGISCHE UND ONCOLOGISCHE SOLID ORALIEN IN PHARMACEUTISCHEm MARKT, NACH TYPE, 2018-2033 (USD MILLION)

TABELLE 238 BRAZIL RESPIRATORY IN PHARMACEUTICAL MARKET, BY TYPE, 2018-2033 (USD MILLION)

TABELLE 239 BRAZIL GLP-1 ANTI-OBESITÄTZE IN PHARMACEUTISCHEm MARKT, NACH TYPE, 2018-2033 (USD MILLION)

TABELLE 240 BRAZIL PHARMACEUTICAL MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD MILLION)

TABELLE 241 BRAZIL DRITTER TEILNEHMEN IN PHARMACEUTISCHEm MARKT, NACH PRODUKTPORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 242 BRAZIL OWN SALES FORCE IN PHARMACEUTICAL MARKET, BY PRODUCT PORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 243 BRAZIL B2B VERTRAGTEN IN PHARMACEUTISCHEm MARKT, NACH PRODUKTPORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 244 BRAZIL DIREKT IN PHARMACEUTICAL MARKET, NACH PRODUKTPORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 245 MEXIKO PHARMACEUTISCHER MARKT, NACH PORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 246 MEXICO COMPLEX GENERICS & INJECTABLES IN PHARMACEUTICAL MARKET, BY TYPE, 2018-2033 (USD MILLION)

TABELLE 247 MEXICO BIOSIMILARS IN PHARMACEUTICAL MARKET, BY TYPE, 2018-2033 (USD MILLION)

TABELLE 248 MEXIKO IMMUNOLOGISCHE UND ONCOLOGISCHE SOLID ORALIEN IN PHARMACEUTISCHEm MARKT, NACH TYPE, 2018-2033 (USD MILLION)

TABELLE 249 MEXIKO-RESPIRATORIE IN PHARMACEUTICAL MARKET, BY TYPE, 2018-2033 (USD MILLION)

TABELLE 250 MEXICO GLP-1 ANTI-OBESITÄTZE IN PHARMACEUTISCHEm MARKT, NACH TYPE, 2018-2033 (USD MILLION)

TABELLE 251 MEXICO PHARMACEUTICAL MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD MILLION)

TABELLE 252 MEXIKO DRITTE TEILNEHMER IN PHARMACEUTISCHEm MARKT, NACH PRODUKTE PORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 253 MEXICO OWN SALES FORCE IN PHARMACEUTICAL MARKET, BY PRODUCT PORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 254 MEXIKO B2B VERTRAGTEN IN PHARMACEUTISCHEm MARKT, NACH PRODUKTE PORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 255 MEXIKO DIREKTE IN PHARMACEUTISCHEm MARKT, NACH PRODUKTE PORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 256 ARGENTINA PHARMACEUTICAL MARKET, BY PRODUCT PORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 257 ARGENTINA COMPLEX GENERICS & INJECTABLES IN PHARMACEUTICAL MARKET, BY TYPE, 2018-2033 (USD MILLION)

TABELLE 258 ARGENTINA BIOSIMILARS IN PHARMACEUTICAL MARKET, BY TYPE, 2018-2033 (USD MILLION)

TABELLE 259 ARGENTINA IMMUNOLOGISCHE UND ONCOLOGISCHE SOLID ORALIEN IN PHARMACEUTISCHEm MARKT, NACH TYPE, 2018-2033 (USD MILLION)

TABELLE 260 ARGENTINA RESPIRATORY IN PHARMACEUTICAL MARKET, BY TYPE, 2018-2033 (USD MILLION)

TABELLE 261 ARGENTINA GLP-1 ANTI-OBESITÄTZE IN PHARMACEUTISCHEm MARKT, NACH TYPE, 2018-2033 (USD MILLION)

TABELLE 262 ARGENTINA PHARMACEUTICAL MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD MILLION)

TABELLE 263 ARGENTINA DRITTE TEILNEHMER IN PHARMACEUTISCHEm MARKT, NACH PRODUKTE PORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 264 ARGENTINA OWN SALES FORCE IN PHARMACEUTICAL MARKET, BY PRODUCT PORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 265 ARGENTINA B2B VERTRAGTEN IN PHARMACEUTISCHEm MARKT, NACH PORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 266 ARGENTINA DIRECT TENDERS IN PHARMACEUTICAL MARKET, BY PRODUCT PORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 267 COLOMBIA PHARMACEUTICAL MARKET, BY PRODUCT PORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 268 COLOMBIA COMPLEX GENERICS & INJECTABLES IN PHARMACEUTICAL MARKET, BY TYPE, 2018-2033 (USD MILLION)

TABELLE 269 COLOMBIA BIOSIMILARS IN PHARMACEUTICAL MARKET, BY TYPE, 2018-2033 (USD MILLION)

TABELLE 270 COLOMBIA IMMUNOLOGISCHE UND ONCOLOGISCHE SOLID ORALIEN IN PHARMACEUTISCHEm MARKT, NACH TYPE, 2018-2033 (USD MILLION)

TABELLE 271 COLOMBIA RESPIRATORY IN PHARMACEUTICAL MARKET, BY TYPE, 2018-2033 (USD MILLION)

TABELLE 272 COLOMBIA GLP-1 ANTI-OBESITÄTZE IN PHARMACEUTISCHEm MARKT, NACH TYPE, 2018-2033 (USD MILLION)

TABELLE 273 COLOMBIA PHARMACEUTICAL MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD MILLION)

TABELLE 274 COLOMBIEN DRITTE TEILNEHMER IN PHARMACEUTISCHEm MARKT, NACH PRODUKTE PORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 275 COLOMBIA OWN SALES FORCE IN PHARMACEUTICAL MARKET, BY PRODUCT PORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 276 COLOMBIA B2B VERTRAGTEN IN PHARMACEUTISCHEm MARKT, NACH PRODUKTPORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 277 COLOMBIA DIREKT IN PHARMACEUTICAL MARKET, NACH PRODUKTE PORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 278 CHILE PHARMACEUTICAL MARKET, BY PRODUCT PORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 279 CHILE COMPLEX GENERICS & INJECTABLES IN PHARMACEUTICAL MARKET, BY TYPE, 2018-2033 (USD MILLION)

TABELLE 280 CHILE BIOSIMILARS IN PHARMACEUTICAL MARKET, BY TYPE, 2018-2033 (USD MILLION)

TABELLE 281 CHILE IMMUNOLOGIC AND ONCOLOGIC SOLID ORALs in PHARMACEUTICAL MARKET, BY TYPE, 2018-2033 (USD MILLION)

TABELLE 282 CHILE RESPIRATORY IN PHARMACEUTICAL MARKET, BY TYPE, 2018-2033 (USD MILLION)

TABELLE 283 CHILE GLP-1 ANTI-OBESITY PRODUCTS IN PHARMACEUTICAL MARKET, BY TYPE, 2018-2033 (USD MILLION)

TABELLE 284 CHILE PHARMACEUTICAL MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD MILLION)

TABELLE 285 CHILE THIRD TEILY DISTRIBUTOREN IN PHARMACEUTICAL MARKET, BY PRODUCT PORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 286 CHILE OWN SALES FORCE IN PHARMACEUTICAL MARKET, BY PRODUCT PORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 287 CHILE B2B IN PHARMACEUTICAL MARKET, BY PRODUCT PORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 288 CHILE DIRECT TENDERS IN PHARMACEUTICAL MARKET, BY PRODUCT PORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 289 PERU PHARMACEUTISCHE MARKT, NACH PRODUKT PORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 290 PERU COMPLEX GENERICS & INJECTABLES IN PHARMACEUTICAL MARKET, BY TYPE, 2018-2033 (USD MILLION)

TABELLE 291 PERU BIOSIMILARS IN PHARMACEUTICAL MARKET, NACH TYPE, 2018-2033 (USD MILLION)

TABELLE 292 PERU IMMUNOLOGISCHE UND ONCOLOGISCHE SOLID ORALIEN IN PHARMACEUTISCHEm MARKT, NACH TYPE, 2018-2033 (USD MILLION)

TABELLE 293 ERGEBNISSE IN PHARMACEUTICAL MARKET, BY TYPE, 2018-2033 (USD MILLION)

TABELLE 294 PERU GLP-1 ANTI-OBESITY PRODUCTS IN PHARMACEUTICAL MARKET, NACH TYPE, 2018-2033 (USD MILLION)

TABELLE 295 PERU PHARMACEUTICAL MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD MILLION)

TABELLE 296 PERU DRITTE TEILNEHMER IN PHARMACEUTISCHEm MARKT, NACH PRODUKTE PORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 297 PERU OWN SALES FORCE IN PHARMACEUTICAL MARKET, BY PRODUCT PORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 298 PERU B2B VERTRAGT IN PHARMACEUTISCHEm MARKT, NACH PRODUKTPORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 299 PERU DIREKTE ENTWICKLUNGEN IN PHARMACEUTISCHEm MARKT, NACH PRODUKTPORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 300 REST VON LATIN AMERICA PHARMACEUTICAL MARKET, NACH PRODUKTPORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 301 REST OF LATIN AMERICA COMPLEX GENERICS & INJECTABLES IN PHARMACEUTICAL MARKET, BY TYPE, 2018-2033 (USD MILLION)

TABELLE 302 REST OF LATIN AMERICA BIOSIMILARS IN PHARMACEUTICAL MARKET, BY TYPE, 2018-2033 (USD MILLION)

TABELLE 303 REST VON LATIN AMERIKA IMMUNOLOGIK UND ONCOLOGISCHE SOLID ORALIEN IN PHARMACEUTISCHEm MARKT, NACH TYPE, 2018-2033 (USD MILLION)

TABELLE 304 REST VON LATIN AMERICA RESPIRATORY IN PHARMACEUTICAL MARKET, BY TYPE, 2018-2033 (USD MILLION)

TABELLE 305 REST OF LATIN AMERICA GLP-1 ANTI-OBESITY PRODUCTS IN PHARMACEUTICAL MARKET, NACH TYPE, 2018-2033 (USD MILLION)

TABELLE 306 REST OF LATIN AMERICA PHARMACEUTICAL MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD MILLION)

TABELLE 307 REST VON LATIN AMERIKA DRITTE TEILNEHMER IN PHARMACEUTISCHEm MARKT, NACH PRODUKTPORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 308 REST VON LATIN AMERICA OWN SALES FORCE IN PHARMACEUTICAL MARKET, BY PRODUCT PORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 309 REST VON LATIN AMERIKA B2B VERTRAGTEN IN PHARMACEUTISCHEm MARKT, NACH PRODUKTPORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 310 REST DER LATIN AMERIKA RICHTLINIE DES PHARMACEUTISCHEN MARKET, NACH PORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 311 SÜHEAST ASIEN PHARMACEUTISCHE MARKT, NACH PRODUKTE PORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 312 SOUTHEAST ASIA COMPLEX GENERICS & INJECTABLES IN PHARMACEUTICAL MARKET, BY TYPE, 2018-2033 (USD MILLION)

TABELLE 313 SOUTHEAST ASIA BIOSIMILARS IN PHARMACEUTICAL MARKET, BY TYPE, 2018-2033 (USD MILLION)

TABELLE 314 SOUTHEAST ASIA IMMUNOLOGIC UND ONCOLOGISCHE SOLID ORALIEN IN PHARMACEUTICAL MARKET, NACH TYPE, 2018-2033 (USD MILLION)

TABELLE 315 SOUTHEAST ASIA RESPIRATORY IN PHARMACEUTICAL MARKET, BY TYPE, 2018-2033 (USD MILLION)

TABELLE 316 SOUTHEAST ASIA GLP-1 ANTI-OBESITY PRODUCTS IN PHARMACEUTICAL MARKET, NACH TYPE, 2018-2033 (USD MILLION)

TABELLE 317 SOUTHEAST ASIA PHARMACEUTICAL MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD MILLION)

TABELLE 318 SÜHEASTASIEN DISTRIBUTOREN IN PHARMACEUTISCHEm MARKT, NACH PRODUKTPORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 319 SÜHEAST ASIEN OWN SALES FORCE IN PHARMACEUTICAL MARKET, BY PRODUCT PORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 320 UNTERNEHMEN IM PHARMACEUTISCHEN MARKT, NACH PRODUKTE PORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 321 UNTERNEHMEN IN PHARMACEUTISCHEm MARKT, NACH PRODUKTE PORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 322 SÜHEASTASIEN PHARMACEUTICAL MARKET, BY COUNTRY, 2018-2033 (USD MILLION)

TABELLE 323 INDONESIA PHARMACEUTISCHE MARKT, NACH PRODUKTE PORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 324 INDONESIA COMPLEX GENERICS & INJECTABLES IN PHARMACEUTICAL MARKET, BY TYPE, 2018-2033 (USD MILLION)

TABELLE 325 INDONESIA BIOSIMILARS IN PHARMACEUTICAL MARKET, BY TYPE, 2018-2033 (USD MILLION)

TABELLE 326 INDONESIEN IMMUNOLOGISCHE UND ONCOLOGISCHE SOLID ORALIEN IN PHARMACEUTISCHEm MARKT, NACH TYPE, 2018-2033 (USD MILLION)

TABELLE 327 INDONESIA RESPIRATORY IN PHARMACEUTICAL MARKET, BY TYPE, 2018-2033 (USD MILLION)

TABELLE 328 INDONESIA GLP-1 ANTI-OBESITÄTZE IN PHARMACEUTISCHEm MARKT, NACH TYPE, 2018-2033 (USD MILLION)

TABELLE 329 INDONESIA PHARMACEUTICAL MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD MILLION)

TABELLE 330 INDONESIEN DRITTE TEILNEHMER IN PHARMACEUTISCHEm MARKT, NACH PORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 331 INDONESIA OWN SALES FORCE IN PHARMACEUTICAL MARKET, BY PRODUCT PORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 332 INDONESIEN B2B VERTRAGTEN IN PHARMACEUTISCHEm MARKT, NACH PRODUKTPORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 333 INDONESIA DIRECT TENDERS IN PHARMACEUTICAL MARKET, BY PRODUCT PORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 334 THAILAND PHARMACEUTICAL MARKET, BY PRODUCT PORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 335 THAILAND COMPLEX GENERICS & INJECTABLES IN PHARMACEUTICAL MARKET, BY TYPE, 2018-2033 (USD MILLION)

TABELLE 336 THAILAND BIOSIMILARS IN PHARMACEUTICAL MARKET, BY TYPE, 2018-2033 (USD MILLION)

TABELLE 337 THAILAND IMMUNOLOGISCHE UND ONCOLOGISCHE SOLID ORALIEN IN PHARMACEUTISCHEm MARKT, NACH TYPE, 2018-2033 (USD MILLION)

TABELLE 338 THAILAND RESPIRATORY IN PHARMACEUTICAL MARKET, BY TYPE, 2018-2033 (USD MILLION)

TABELLE 339 THAILAND GLP-1 ANTI-OBESITY PRODUCTS IN PHARMACEUTICAL MARKET, NACH TYPE, 2018-2033 (USD MILLION)

TABELLE 340 THAILAND PHARMACEUTICAL MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD MILLION)

TABELLE 341 THAILAND THIRD TEILY DISTRIBUTOREN IN PHARMACEUTICAL MARKET, BY PRODUCT PORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 342 THAILAND OWN SALES FORCE IN PHARMACEUTICAL MARKET, BY PRODUCT PORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 343 THAILAND B2B VERTRAGT IN PHARMACEUTISCHEm MARKT, NACH PRODUKTPORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 344 THAILAND DIREKTE IN PHARMACEUTICAL MARKET, NACH PRODUKTPORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 345 VIETNAM PHARMACEUTICAL MARKET, BY PRODUCT PORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 346 VIETNAM COMPLEX GENERICS & INJECTABLES IN PHARMACEUTICAL MARKET, BY TYPE, 2018-2033 (USD MILLION)

TABELLE 347 VIETNAM BIOSIMILARS IN PHARMACEUTICAL MARKET, BY TYPE, 2018-2033 (USD MILLION)

TABELLE 348 VIETNAM IMMUNOLOGISCHE UND ONCOLOGISCHE SOLID ORALIEN IN PHARMACEUTISCHEm MARKT, NACH TYPE, 2018-2033 (USD MILLION)

TABELLE 349 VIETNAM RESPIRATORY IN PHARMACEUTICAL MARKET, BY TYPE, 2018-2033 (USD MILLION)

TABELLE 350 VIETNAM GLP-1 ANTI-OBESITY PRODUCTS IN PHARMACEUTICAL MARKET, BY TYPE, 2018-2033 (USD MILLION)

TABELLE 351 VIETNAM PHARMACEUTICAL MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD MILLION)

TABELLE 352 VIETNAM DRITTE TEILNEHMER IN PHARMACEUTISCHEm MARKT, NACH PORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 353 WETTBEWERBSPOLITIK IN PHARMACEUTISCHEm MARKT, NACH PRODUKTPORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 354 VIETNAM B2B VERTRAGT IN PHARMACEUTISCHEm MARKT, NACH PRODUKTPORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 355 VIETNAM RICHTLINIE DES PHARMACEUTISCHEN MARKET, NACH PRODUKTPORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 356 PHILIPPINE PHARMACEUTISCHE MARKT, NACH PRODUKT PORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 357 PHILIPPINES COMPLEX GENERICS & INJECTABLES IN PHARMACEUTICAL MARKET, BY TYPE, 2018-2033 (USD MILLION)

TABELLE 358 PHILIPPINE BIOSIMILARS IN PHARMACEUTICAL MARKET, BY TYPE, 2018-2033 (USD MILLION)

TABELLE 359 PHILIPPINE IMMUNOLOGISCHE UND ONCOLOGISCHE SOLID ORALIEN IN PHARMACEUTISCHEm MARKT, NACH TYPE, 2018-2033 (USD MILLION)

TABELLE 360 PHILIPPINE RESPIRATORY IN PHARMACEUTICAL MARKET, BY TYPE, 2018-2033 (USD MILLION)

TABELLE 361 PHILIPPINE GLP-1 ANTI-OBESITÄTZE IN PHARMACEUTISCHEm MARKT, NACH TYPE, 2018-2033 (USD MILLION)

TABELLE 362 PHILIPPINE PHARMACEUTICAL MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD MILLION)

TABELLE 363 PHILIPPINE THIRD TEILY DISTRIBUTOREN IN PHARMACEUTICAL MARKET, BY PRODUCT PORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 364 PHILIPPINEN OWN SALES FORCE IN PHARMACEUTICAL MARKET, BY PRODUCT PORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 365 PHILIPPINE B2B VERTRAGTEN IN PHARMACEUTISCHEm MARKT, NACH PORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 366 PHILIPPINE UNTERNEHMEN IN PHARMACEUTISCHEm MARKT, NACH PRODUKTEN PORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 367 SINGAPORE PHARMACEUTICAL MARKET, BY PRODUCT PORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 368 SINGAPORE COMPLEX GENERICS & INJECTABLES IN PHARMACEUTICAL MARKET, BY TYPE, 2018-2033 (USD MILLION)

TABELLE 369 SINGAPORE BIOSIMILARS IN PHARMACEUTICAL MARKET, BY TYPE, 2018-2033 (USD MILLION)

TABELLE 370 SINGAPORE IMMUNOLOGIC UND ONCOLOGIC SOLID ORALs in PHARMACEUTICAL MARKET, BY TYPE, 2018-2033 (USD MILLION)

TABELLE 371 SINGAPORE RESPIRATORY IN PHARMACEUTICAL MARKET, BY TYPE, 2018-2033 (USD MILLION)

TABELLE 372 SINGAPORE GLP-1 ANTI-OBESITY PRODUCTS IN PHARMACEUTICAL MARKET, NACH TYPE, 2018-2033 (USD MILLION)

TABELLE 373 SINGAPORE PHARMACEUTICAL MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD MILLION)

TABELLE 374 SINGAPORE OWN SALES FORCE IN PHARMACEUTICAL MARKET, BY PRODUCT PORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 375 SINGAPORE B2B VERTRAGTEN IN PHARMACEUTICAL MARKET, BY PRODUCT PORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 376 SINGAPORE DISTRIBUTOREN IN PHARMACEUTICAL MARKET, NACH PRODUKTPORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 377 SINGAPORE DIRECT TENDERS IN PHARMACEUTICAL MARKET, BY PRODUCT PORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 378 MALAYSIA PHARMACEUTICAL MARKET, BY PRODUCT PORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 379 MALAYSIA COMPLEX GENERICS & INJECTABLES IN PHARMACEUTICAL MARKET, BY TYPE, 2018-2033 (USD MILLION)

TABELLE 380 MALAYSIA BIOSIMILARS IN PHARMACEUTICAL MARKET, BY TYPE, 2018-2033 (USD MILLION)

TABELLE 381 MALAYSIA IMMUNOLOGISCHE UND ONCOLOGISCHE SOLID ORALIEN IN PHARMACEUTISCHEm MARKT, NACH TYPE, 2018-2033 (USD MILLION)

TABELLE 382 MALAYSIA RESPIRATORY IN PHARMACEUTICAL MARKET, BY TYPE, 2018-2033 (USD MILLION)

TABELLE 383 MALAYSIA GLP-1 ANTI-OBESITY PRODUCTS IN PHARMACEUTICAL MARKET, BY TYPE, 2018-2033 (USD MILLION)

TABELLE 384 MALAYSIA PHARMACEUTICAL MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD MILLION)

TABELLE 385 MALAYSIA DRITTE TEILNEHMER IN PHARMACEUTISCHEm MARKT, NACH PRODUKTE PORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 386 MALAYSIA OWN SALES FORCE IN PHARMACEUTICAL MARKET, BY PRODUCT PORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 387 MALAYSIA B2B VERTRAGTEN IN PHARMACEUTISCHEm MARKT, NACH PRODUKTPORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 388 MALAYSIA DIRECT TENDERS IN PHARMACEUTICAL MARKET, BY PRODUCT PORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 389 REST DER SÜTZLICHEN ASIEN PHARMACEUTISCHEN MARKT, NACH PRODUKTPORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 390 REST OF SOUTHEAST ASIA COMPLEX GENERICS & INJECTABLES IN PHARMACEUTICAL MARKET, BY TYPE, 2018-2033 (USD MILLION)

TABELLE 391 REST VON SOUTHEAST ASIA BIOSIMILARS IN PHARMACEUTICAL MARKET, BY TYPE, 2018-2033 (USD MILLION)

TABELLE 392 REST DER SÜTZLICHEN ASIEN IMMUNOLOGIK UND ONCOLOGISCHE SOLID-ORALIEN IN PHARMACEUTISCHEm MARKT, NACH TYPE, 2018-2033 (USD MILLION)

TABELLE 393 REST DER ERGEBNISSE IM PHARMACEUTISCHEN MARKT, NACH TYPE, 2018-2033 (USD MILLION)

TABELLE 394 REST OF SOUTHEAST ASIA GLP-1 ANTI-OBESITY PRODUCTS IN PHARMACEUTICAL MARKET, NACH TYPE, 2018-2033 (USD MILLION)

TABELLE 395 REST OF SOUTHEAST ASIA PHARMACEUTICAL MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD MILLION)

TABELLE 396 REST DER SÜTZLICHEN ASIEN DISTRIBUTOREN IN PHARMACEUTISCHEm MARKT, NACH PRODUKTPORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 397 REST DER SÜTZLICHEN ASIEN-WEISE IN PHARMACEUTISCHEm MARKT, NACH PRODUKTION PORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 398 REST DER UNTERNEHMEN ASIEN B2B IN PHARMACEUTISCHEm MARKT, NACH PRODUKTION PORTFOLIO, 2018-2033 (USD MILLION)

TABELLE 399 RESTÜTZT auf SONSTIGE ASIEN DIREKTE IN PHARMACEUTISCHEm MARKT, NACH PRODUKTE PORTFOLIO, 2018-2033 (USD MILLION)

Abbildungsverzeichnis

Abbildung 1 EMEU PHARMACEUTISCHER MARKT: REGIERUNG

Abbildung 2 EMEU PHARMACEUTICAL MARKET: DATA TRIANGULATION

Abbildung 3 EMEU PHARMACEUTICAL MARKET: DROC ANALYSIS

Abbildung 4 EMEU PHARMACEUTICAL MARKET: REGIONAL ANALYSE

Abbildung 5 EMEU PHARMACEUTICAL MARKET: GESAMTE FORSCHUNGSANALYSE

Abbildung 6 EMEU PHARMACEUTICAL MARKET: INTERVIEW DEMOGRAPHICS

Abbildung 7 EMEU PHARMACEUTICAL MARKET: DBMR MARKET POSITION GRID

Abbildung 8 EMEU PHARMACEUTICAL MARKET: VENDOR SHARE ANALYSE

Fig. 9 ZUSAMMENFASSUNG

Abbildung 10 EMEU PHARMACEUTICAL MARKET: REGIERUNG

ZAHLUNG 11 STRATEGISCHE ENTSCHEIDUNGEN

ZUSAMMENFASSUNG 12 VORSCHRIFTEN ZUR EMEU-PHARMACEUTISCHEN MARKT, NACH PRODUKTPORTFOLIO

Abbildung 13 RISING ELDERLY POPULATIONEN UND INKREISIERTE UMWELTBEDINGUNGEN

Abbildung 14 ERZEUGNISSE DER PRODUKTIONSPORTFOLIO SEGMENTE IN 2026 & 2033

Abbildung 15 EMEU PHARMACEUTISCHER MARKT: NACH PRODUKTE PORTFOLIO, 2025

Abbildung 16 EMEU PHARMACEUTISCHER MARKT: NACH PRODUKTE PORTFOLIO, 2026 bis 2033 (USD MILLION)

Abbildung 17 EMEU PHARMACEUTISCHER MARKT: NACH PRODUKTE PORTFOLIO, CAGR (2026- 2033)

Abbildung 18 EMEU PHARMACEUTISCHER MARKT: NACH PRODUKTE PORTFOLIO, LIFELINE URVE

Abbildung 19 EMEU PHARMACEUTICAL MARKET: BY DISTRIBUTION CHANNEL, 2025

Abbildung 20 EMEU PHARMACEUTICAL MARKET: BY DISTRIBUTION CHANNEL, 2026 bis 2033 (USD MILLION)

Abbildung 21 EMEU PHARMACEUTICAL MARKET: BY DISTRIBUTION CHANNEL, CAGR (2026- 2033)

Abbildung 22 EMEU PHARMACEUTICAL MARKET: BY DISTRIBUTION CHANNEL, LIFELINE CURVE

Figur 23 EUROPA PHARMACEUTISCHER MARKT: SNAPSHOT (2025)

Abbildung 24 EMEU PHARMACEUTICAL MARKET: COMPANY SHARE 2025 (%)

Abbildung 25 EUROPA PHARMACEUTISCHER MARKT: GESUNDHEITSSCHUTZ 2025 (%)

Abbildung 26 EMERGING MARKETS PHARMACEUTICAL MARKET: COMPANY SHARE 2025 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.