Europe Active Medical Implantable Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

6.82 Billion

USD

13.79 Billion

2025

2033

USD

6.82 Billion

USD

13.79 Billion

2025

2033

| 2026 –2033 | |

| USD 6.82 Billion | |

| USD 13.79 Billion | |

| % | |

|

Marktsegmentierung für aktive implantierbare Medizinprodukte in Europa nach Produkt (Geräte zur kardialen Resynchronisationstherapie (CRT-D), implantierbare Kardioverter-Defibrillatoren, implantierbare Herzschrittmacher, Augenimplantate, Neurostimulatoren, aktive implantierbare Hörgeräte, ventrikuläre Unterstützungssysteme, implantierbare Herzmonitore/einsetzbare Ereignisrekorder, Brachytherapie, implantierbare Glukosemonitore, Fußheberimplantate, Schulterimplantate, implantierbare Infusionspumpen und implantierbares Zubehör), Operationsart (traditionelle und minimalinvasive Verfahren), Eingriff (neurovaskulär, kardiovaskulär, Hörgeräte und Sonstige), Endnutzer (Krankenhäuser, Fachkliniken, ambulante Operationszentren und Kliniken) – Branchentrends und Prognose bis 2033

Marktgröße für aktive medizinische Implantate in Europa

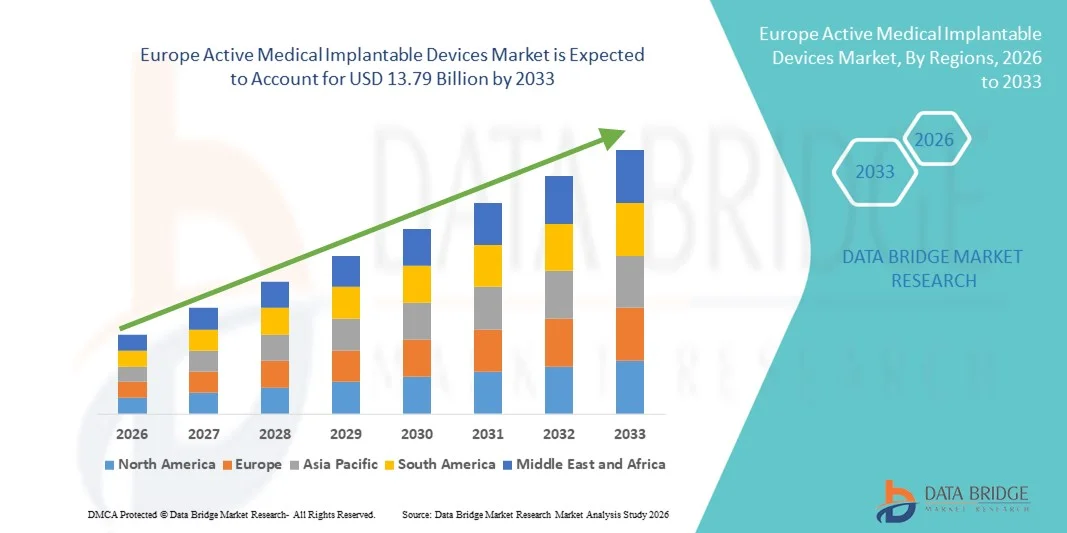

- Der europäische Markt für aktive implantierbare medizinische Geräte hatte im Jahr 2025 einen Wert von 6,82 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 13,79 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,2 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die rasch alternde Bevölkerung in ganz Europa, die zunehmende Verbreitung von Herz-Kreislauf- und neurologischen Erkrankungen sowie die kontinuierlichen technologischen Fortschritte bei implantierbaren Herzschrittmachern, Defibrillatoren, Neurostimulatoren und anderen lebenserhaltenden aktiven Implantaten, die die Langzeitversorgung von Patienten unterstützen, angetrieben.

- Darüber hinaus treiben steigende Gesundheitsausgaben, günstige Erstattungsrahmen in den wichtigsten europäischen Volkswirtschaften und die starke klinische Akzeptanz fortschrittlicher Implantattechnologien die Nachfrage nach zuverlässigen, leistungsstarken medizinischen Implantaten in Krankenhäusern und Fachkliniken an. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung aktiver implantierbarer Medizinprodukte und fördern so das Wachstum der Branche erheblich.

Marktanalyse für aktive medizinische Implantate in Europa

- Aktive implantierbare Medizinprodukte, darunter Herzschrittmacher, Defibrillatoren, Neurostimulatoren und Insulinpumpen, sind zunehmend unverzichtbare Bestandteile der modernen Gesundheitsversorgung und ermöglichen lebenserhaltende Therapien, kontinuierliches Monitoring und eine verbesserte Lebensqualität der Patienten sowohl im stationären als auch im ambulanten Bereich.

- Die steigende Nachfrage nach diesen Geräten wird vor allem durch die rasch alternde Bevölkerung, die zunehmende Verbreitung von Herz-Kreislauf-, neurologischen und chronischen Erkrankungen sowie die wachsende Präferenz für minimalinvasive, technologisch fortschrittliche implantierbare Lösungen angetrieben.

- Deutschland dominierte 2025 den europäischen Markt für aktive implantierbare Medizinprodukte mit dem größten Umsatzanteil von 28,9 %. Charakteristisch für Deutschland sind eine gut ausgebaute Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und eine starke Akzeptanz fortschrittlicher implantierbarer Technologien. Das Wachstum wird maßgeblich durch den zunehmenden klinischen Einsatz von Herzschrittmachern und Defibrillatoren getragen.

- Polen dürfte im Prognosezeitraum das am schnellsten wachsende Land auf dem europäischen Markt für aktive implantierbare Medizinprodukte sein. Treiber dieser Entwicklung sind der verbesserte Zugang zur Gesundheitsversorgung, staatliche Initiativen zur Förderung fortschrittlicher Medizintechnologien und das steigende Patientenbewusstsein.

- Im Segment der implantierbaren Kardioverter-Defibrillatoren dominierte den europäischen Markt für aktive implantierbare Medizinprodukte mit einem Marktanteil von 45,7 % im Jahr 2025. Ausschlaggebend hierfür waren ihre entscheidende Rolle bei der Verhinderung des plötzlichen Herztodes, die laufenden technologischen Fortschritte und die zunehmende Akzeptanz bei Patienten mit hohem Risiko für lebensbedrohliche Herzrhythmusstörungen.

Berichtsgegenstand und Marktsegmentierung für aktive medizinische Implantate in Europa

|

Attribute |

Wichtige Markteinblicke in den europäischen Markt für aktive implantierbare Medizinprodukte |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für aktive implantierbare medizinische Geräte in Europa

Fortschritte durch KI-gestützte und fernüberwachte Geräte

- Ein bedeutender und sich beschleunigender Trend auf dem europäischen Markt für aktive implantierbare Medizinprodukte ist die Integration von künstlicher Intelligenz (KI) und Systemen zur Fernüberwachung von Patienten. Diese Technologien verbessern die klinische Entscheidungsfindung, optimieren die Behandlungsergebnisse und ermöglichen ein kontinuierliches, personalisiertes Therapiemanagement.

- Beispielsweise verfügen implantierbare Kardioverter-Defibrillatoren (ICDs) der nächsten Generation über KI-Algorithmen, die Herzrhythmusstörungen vorhersagen und in Echtzeit Warnmeldungen an medizinisches Fachpersonal senden können, um schnellere Interventionen zu ermöglichen. Ebenso können moderne Herzschrittmacher und Neurostimulatoren mit Smartphone- oder Tablet-Apps kommunizieren, sodass Patienten und Ärzte die Gerätefunktion und den Gesundheitszustand aus der Ferne überwachen können.

- Die Integration von KI ermöglicht es Geräten, patientenspezifische Muster zu erlernen, die Therapie zu optimieren, Fehlschocks bei ICDs zu reduzieren und Ärzten wertvolle Erkenntnisse zu liefern. Einige Neurostimulatoren passen die Stimulationsparameter mittlerweile automatisch an die Aktivität oder Symptome des Patienten an und verbessern so die Therapiepräzision.

- Die nahtlose Integration implantierbarer Geräte in digitale Gesundheitsplattformen ermöglicht eine zentrale Patientenüberwachung, indem Gerätedaten mit elektronischen Patientenakten (EHRs) und Telemedizinsystemen für ein ganzheitlicheres Versorgungsmanagement kombiniert werden.

- Dieser Trend hin zu intelligenten, vernetzten Implantaten verändert grundlegend die Erwartungen von Patienten und Ärzten an Behandlung und Überwachung. Unternehmen wie Boston Scientific und Medtronic entwickeln daher KI-gestützte ICDs und Herzschrittmacher mit prädiktiver Analytik, automatischen Anpassungen und Fernüberwachungsfunktionen.

- Die Nachfrage nach aktiven, implantierbaren Medizinprodukten mit KI und Fernüberwachungsfunktionen wächst in Krankenhäusern, Herzzentren und ambulanten Kliniken rasant, da Gesundheitsdienstleister zunehmend Wert auf Patientensicherheit, Komfort und ein umfassendes Langzeitmanagement legen.

Marktdynamik aktiver implantierbarer Medizinprodukte in Europa

Treiber

Zunehmende Verbreitung von Herz-Kreislauf- und neurologischen Erkrankungen und alternde Bevölkerung

- Die zunehmende Verbreitung von Herzerkrankungen, Herzrhythmusstörungen und neurologischen Störungen in Europa, verbunden mit einer rasch alternden Bevölkerung, ist ein wesentlicher Faktor für die steigende Nachfrage nach aktiven implantierbaren Medizinprodukten.

- In Deutschland und Frankreich beispielsweise ist aufgrund hoher Raten von Herz-Kreislauf-Erkrankungen und einer gut ausgebauten Gesundheitsinfrastruktur ein Anstieg von ICD- und Herzschrittmacherimplantationen zu verzeichnen.

- Aktive implantierbare Geräte wie ICDs, Herzschrittmacher und Neurostimulatoren bieten lebensrettende Therapien, kontinuierliche Überwachung und Symptommanagement und sind daher unverzichtbar für Patienten mit einem Risiko für plötzliche Herzereignisse oder chronische neurologische Erkrankungen.

- Staatliche Initiativen, unterstützende Erstattungspolitiken und steigende Gesundheitsausgaben in Ländern wie Deutschland, Frankreich und Großbritannien fördern die Akzeptanz zusätzlich.

- Die Möglichkeit, Patienten aus der Ferne zu überwachen, die Therapie automatisch anzupassen und Daten in die elektronischen Patientenakten der Krankenhäuser zu integrieren, gewährleistet eine verbesserte Patientenversorgung, weniger Krankenhausbesuche und eine höhere klinische Effizienz und stärkt so die Akzeptanz der Geräte in ganz Europa.

- Die zunehmende Nutzung von Telemedizinplattformen ermöglicht es Ärzten, implantierbare Geräte aus der Ferne zu überwachen, wodurch die Nachsorge verbessert und die Zahl der Wiedereinweisungen ins Krankenhaus reduziert wird.

- Strategische Partnerschaften zwischen Herstellern implantierbarer Geräte und Krankenhäusern oder Kliniken ermöglichen maßgeschneiderte Patientenprogramme, Schulungen und Fernüberwachungslösungen, was die allgemeine Akzeptanz und die klinischen Ergebnisse verbessert.

Zurückhaltung/Herausforderung

Gerätesicherheit, regulatorische Hürden und hohe Kosten

- Sicherheitsbedenken und strenge regulatorische Anforderungen stellen erhebliche Herausforderungen für das Marktwachstum dar. Implantierbare Medizinprodukte unterliegen vor der Zulassung strengen CE-Kennzeichnungs-, ISO-Normen- und klinischen Prüfungen, was die Markteinführungszeit verlängern kann.

- Berichte über Gerätefehlfunktionen, Batterieprobleme oder unerwartete Schocks durch ICDs haben einige Ärzte und Patienten vorsichtig gemacht und die Bedeutung der Gerätezuverlässigkeit und der kontinuierlichen Überwachung nach der Markteinführung unterstrichen.

- Die Bewältigung dieser Sicherheits- und regulatorischen Bedenken durch umfassende Tests, Überwachung nach der Markteinführung und Einhaltung der europäischen Medizinprodukteverordnung (MDR) ist entscheidend für den Aufbau von Vertrauen bei Ärzten und Patienten.

- Darüber hinaus können die hohen Anschaffungskosten fortschrittlicher implantierbarer Geräte, insbesondere KI-gestützter ICDs und Neurostimulatoren, selbst mit Kostenerstattungsunterstützung ein Hindernis für kleinere Krankenhäuser oder preisbewusste Patienten darstellen.

- Die erfolgreiche Implantation und das Management komplexer Medizinprodukte erfordern geschulte Kardiologen, Elektrophysiologen und spezialisiertes Pflegepersonal. Ein Mangel an Fachkräften in einigen europäischen Ländern kann Eingriffe verzögern und die Akzeptanz der Medizinprodukte einschränken.

- Manche Patienten zögern möglicherweise, implantierbare Geräte zu verwenden, da sie Angst vor einer Operation, Gerätefehlfunktionen oder einer Beeinträchtigung ihres Lebensstils haben. Fehlendes Wissen über die Vorteile KI-gestützter oder fernüberwachender Geräte kann die Marktdurchdringung verlangsamen, insbesondere in osteuropäischen Ländern.

- Technologische Fortschritte verbessern zwar die Lebensdauer von Geräten und reduzieren Komplikationen, doch die Überwindung von Sicherheits-, Regulierungs- und Kostenbarrieren ist für eine nachhaltige Akzeptanz und ein Marktwachstum unerlässlich.

Marktübersicht für aktive medizinische Implantate in Europa

Der Markt ist segmentiert nach Produkt, Operationsart, Verfahren und Endnutzer.

- Nebenprodukt

Basierend auf den Produkten ist der Markt in Geräte zur kardialen Resynchronisationstherapie (CRT-D), implantierbare Kardioverter-Defibrillatoren (ICDs), implantierbare Herzschrittmacher, Augenimplantate, Neurostimulatoren, aktive implantierbare Hörgeräte, ventrikuläre Unterstützungssysteme, implantierbare Herzmonitore/einsetzbare Ereignisrekorder, Brachytherapie, implantierbare Glukosemonitore, Fußheberimplantate, Schulterimplantate, implantierbare Infusionspumpen und implantierbares Zubehör unterteilt. Das Segment der implantierbaren Kardioverter-Defibrillatoren (ICDs) dominierte den Markt mit dem größten Umsatzanteil von 45,7 % im Jahr 2025. Dies ist auf ihre entscheidende Rolle bei der Prävention des plötzlichen Herztodes bei Patienten mit Hochrisiko-Arrhythmien zurückzuführen. ICDs werden in Deutschland, Frankreich und Großbritannien in Krankenhäusern und spezialisierten kardiologischen Kliniken weit verbreitet eingesetzt, unterstützt durch günstige Erstattungspolitiken und eine fortschrittliche klinische Infrastruktur. Die führende Position dieses Segments wird durch kontinuierliche technologische Innovationen wie KI-gestützte Detektion, Fernüberwachungsfunktionen und verlängerte Akkulaufzeiten weiter gestärkt, was die Behandlungsergebnisse für Patienten verbessert und das Vertrauen der Ärzte stärkt. Darüber hinaus tragen das wachsende Bewusstsein für Herzgesundheit und die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen in Europa zur anhaltenden Nachfrage nach ICDs bei.

Das Segment der Neurostimulatoren dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die zunehmende Verbreitung neurologischer Erkrankungen wie Parkinson, Epilepsie und chronischer Schmerzzustände. Fortschritte bei minimalinvasiven Implantationstechniken und adaptiven Neurostimulationstechnologien haben diese Geräte effektiver und patientenfreundlicher gemacht. Die Integration in Fernüberwachungsplattformen und KI-gestützte Therapieanpassungen fördert zudem die Anwendung in spezialisierten Kliniken und Krankenhäusern. Der wachsende Trend zur personalisierten Neuromodulationstherapie und Aufklärungskampagnen zur Förderung von Neurostimulationsbehandlungen tragen ebenfalls zum rasanten Wachstum dieses Segments bei.

- Nach Operationsart

Basierend auf der Operationsart ist der Markt in traditionelle und minimalinvasive Verfahren unterteilt. Das Segment der traditionellen Operationsmethoden dominierte den Markt im Jahr 2025 und machte den Großteil der Geräteimplantationen aus. Dies ist auf die etablierte klinische Erfahrung, die nachgewiesene Sicherheit und die Verfügbarkeit in gut ausgestatteten Krankenhäusern zurückzuführen. Komplexe Eingriffe wie die Implantation von ICDs oder CRT-Ds werden häufig mit traditionellen Methoden durchgeführt, um eine präzise Platzierung der Geräte zu gewährleisten und Komplikationen zu minimieren. Viele Gesundheitsdienstleister setzen weiterhin auf konventionelle Verfahren aufgrund der Ausbildung ihrer Ärzte und der Langzeitdaten zu klinischen Ergebnissen.

Der Bereich der minimalinvasiven Chirurgie wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Nachfrage der Patienten nach weniger invasiven Eingriffen, kürzeren Genesungszeiten und weniger postoperativen Komplikationen. Technologische Fortschritte, darunter roboterassistierte Implantationen und perkutane Verfahren, ermöglichen eine präzise Platzierung von Implantaten bei minimaler Gewebeschädigung. Das wachsende Bewusstsein von Patienten und Ärzten für die Vorteile minimalinvasiver Techniken fördert deren Anwendung sowohl bei kardialen als auch bei neurovaskulären Implantationen.

- Nach dem Verfahren

Basierend auf den Eingriffen ist der Markt in neurovaskuläre, kardiovaskuläre, Hörgeräte- und sonstige Eingriffe unterteilt. Das Segment der kardiovaskulären Eingriffe dominierte den Markt im Jahr 2025, angetrieben durch die hohe Nachfrage nach Herzschrittmachern, ICDs, CRT-Ds und ventrikulären Unterstützungssystemen zur Behandlung von Herzinsuffizienz, Arrhythmien und anderen Herzerkrankungen. Herz-Kreislauf-Erkrankungen sind weiterhin die häufigste Ursache für Morbidität und Mortalität in Europa, weshalb der Einsatz lebensrettender implantierbarer Geräte unerlässlich ist. Krankenhäuser und spezialisierte kardiologische Kliniken in Deutschland, Frankreich und Großbritannien tragen maßgeblich zur Marktführerschaft bei. Das Segment profitiert von kontinuierlichen Innovationen in den Bereichen KI-gestütztes Herzmonitoring, Fernverwaltung von Geräten und verbesserte Akkulaufzeiten.

Der Bereich der neurovaskulären Eingriffe wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, begünstigt durch die steigende Prävalenz von Schlaganfällen, Aneurysmen und neurologischen Erkrankungen. Fortschrittliche neurovaskuläre Geräte, darunter Neurostimulatoren und implantierbare Ereignisrekorder, werden zunehmend zur Prävention und Behandlung chronischer neurologischer Erkrankungen eingesetzt. Die Integration in Telemedizin-Überwachungsplattformen und KI-gestützte prädiktive Analysen fördert die Anwendung dieser Verfahren zusätzlich. Auch staatliche Initiativen zur Förderung der neurologischen Versorgung und ein gestiegenes Bewusstsein der Patienten für minimalinvasive Eingriffe tragen zum Wachstum bei.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, Fachkliniken, ambulante Operationszentren und Kliniken unterteilt. Das Segment der Krankenhäuser dominierte den Markt im Jahr 2025 mit dem größten Marktanteil. Dies ist auf die gut ausgestattete Infrastruktur, den Zugang zu spezialisierten Ärzten und die Fähigkeit zur Durchführung komplexer Implantationen zurückzuführen. Krankenhäuser werden bevorzugt für risikoreiche kardiovaskuläre und neurologische Eingriffe eingesetzt, da sie eine umfassende prä- und postoperative Betreuung, kontinuierliche Überwachung und fortschrittliche Notfallversorgung bieten. Führende Krankenhäuser in Deutschland, Frankreich und Großbritannien sind Vorreiter bei der Einführung KI-gestützter ICDs und Herzschrittmacher.

Das Segment der Spezialkliniken dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Anwendung minimalinvasiver Verfahren, die steigende Nachfrage der Patienten nach spezialisierten Behandlungszentren sowie die wachsende Verfügbarkeit moderner Neurostimulatoren, Hörimplantate und Herzimplantate in ambulanten Spezialkliniken. Der Komfort, die geringeren Behandlungskosten und die kürzeren Genesungszeiten, die Spezialkliniken bieten, tragen maßgeblich zur rasanten Expansion dieses Segments bei.

Regionale Analyse des europäischen Marktes für aktive implantierbare medizinische Geräte

- Deutschland dominierte 2025 den europäischen Markt für aktive implantierbare Medizinprodukte mit dem größten Umsatzanteil von 28,9 %. Charakteristisch für Deutschland sind eine gut ausgebaute Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und eine starke Akzeptanz fortschrittlicher implantierbarer Technologien. Das Wachstum wird maßgeblich durch den zunehmenden klinischen Einsatz von Herzschrittmachern und Defibrillatoren getragen.

- Patienten und Gesundheitsdienstleister in der Region legen Wert auf zuverlässige, klinisch erprobte Geräte mit fortschrittlichen Funktionen wie KI-gestützter Überwachung, Fernverwaltung und lebensrettenden Funktionen. Dies macht Deutschland zu einem wichtigen Zentrum für die Einführung implantierbarer Medizinprodukte.

- Diese breite Akzeptanz wird zudem durch günstige Erstattungspolitiken, die starke Präsenz führender Medizintechnikunternehmen und das wachsende Bewusstsein für kardiovaskuläre und neurologische Gesundheit unterstützt, wodurch sich Deutschland als führender Markt für aktive implantierbare Medizinprodukte in Europa etabliert.

Einblick in den deutschen Markt für aktive medizinische Implantate

Deutschland dominierte 2025 den europäischen Markt für implantierbare Medizinprodukte und erzielte mit 28,9 % den größten Umsatzanteil. Ausschlaggebend hierfür waren die hochentwickelte Gesundheitsinfrastruktur, die hohen Gesundheitsausgaben und die frühzeitige Einführung modernster kardiologischer und neurovaskulärer Geräte. Deutsche Krankenhäuser und spezialisierte Kardiologiezentren setzen vorrangig auf zuverlässige, klinisch validierte Geräte wie implantierbare Kardioverter-Defibrillatoren (ICDs), Herzschrittmacher und CRT-Ds. Unterstützt werden diese durch KI-gestützte Überwachung und Ferndiagnostik, um die Behandlungsergebnisse für Patienten zu verbessern. Die Präsenz führender Gerätehersteller, eine solide Kostenerstattungspolitik und gut etablierte Krankenhausnetzwerke stärken Deutschlands führende Position zusätzlich.

Einblick in den polnischen Markt für aktive medizinische Implantate

Polen dürfte im Prognosezeitraum das am schnellsten wachsende Land Europas sein. Treiber dieser Entwicklung sind der verbesserte Zugang zur Gesundheitsversorgung, der Ausbau von Krankenhäusern und Fachkliniken sowie das steigende Bewusstsein für fortschrittliche implantierbare Medizinprodukte. Die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen, chronischen Krankheiten und neurologischen Störungen, kombiniert mit förderlichen staatlichen Initiativen und Erstattungspolitiken, treibt die Akzeptanz dieser Geräte voran. Auch der vermehrte Einsatz minimalinvasiver Verfahren, Telemedizinplattformen und Fernüberwachungssysteme beschleunigt das Wachstum. Aufklärungskampagnen für Patienten und Kooperationen zwischen Gesundheitsdienstleistern und Geräteherstellern tragen dazu bei, Wissenslücken zu schließen und Polen zu einem der dynamischsten Wachstumsmärkte Europas zu machen.

Einblick in den britischen Markt für aktive medizinische Implantate

Der britische Markt dürfte aufgrund der steigenden Prävalenz von Herzerkrankungen, Herzrhythmusstörungen und neurologischen Erkrankungen ein beachtliches jährliches Wachstum verzeichnen. Krankenhäuser und Fachkliniken setzen vermehrt KI-gestützte ICDs, Herzschrittmacher und Neurostimulatoren ein, um die Therapieergebnisse zu verbessern. Staatliche Initiativen zur Behandlung chronischer Erkrankungen, Kostenerstattungshilfen und Aufklärungskampagnen fördern die Verbreitung dieser Technologien zusätzlich. Der Fokus Großbritanniens auf minimalinvasive Implantationstechniken und patientenorientierte Versorgung begünstigt den Einsatz fortschrittlicher Geräte sowohl in städtischen Krankenhäusern als auch in kleineren Fachkliniken.

Einblick in den französischen Markt für aktive medizinische Implantate

Der französische Markt dürfte dank einer robusten Gesundheitsinfrastruktur, starker Forschungs- und Kliniknetzwerke sowie der steigenden Nachfrage nach implantierbaren Herz- und neurovaskulären Geräten stetig wachsen. Die Integration von Fernüberwachung, KI-gestützter Diagnostik und Telemedizinlösungen verbessert das Patientenmanagement und optimiert die Therapie. Krankenhäuser in Großstädten und stadtnahen Regionen investieren verstärkt in moderne ICDs, Herzschrittmacher und Neurostimulatoren, um die Behandlungsergebnisse zu verbessern und Wiedereinweisungen zu reduzieren.

Marktanteil aktiver implantierbarer Medizinprodukte in Europa

Die europäische Branche für aktive medizinische Implantate wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Medtronic (Irland)

- Abbott (USA)

- Boston Scientific Corporation (USA)

- Cochlear Ltd (Australien)

- Biotronik (Deutschland)

- LivaNova PLC (UK)

- MED EL Medical Electronics (Österreich)

- Sonova (Schweiz)

- Axonics, Inc. (USA)

- NeuroPace, Inc. (USA)

- NEVRO CORP (USA)

- Zhejiang Nurotron Biotechnology Co., Ltd (China)

- Demant A/S (Dänemark)

- Oticon Medical (Dänemark)

- Sonova Holding AG (Schweiz)

- Microson (Australien)

- Nano Retina (Israel)

- GluSense (USA)

- Second Sight (USA)

Welche aktuellen Entwicklungen gibt es auf dem europäischen Markt für aktive medizinische Implantate?

- Im Februar 2025 kündigte BIOTRONIK eine strategische Neuausrichtung an, um sich auf aktive implantierbare Geräte und digitale Gesundheitstechnologien zu konzentrieren und damit seine führende Position in den Bereichen Herzrhythmusmanagement, Patientenüberwachung, Elektrophysiologie, Herzinsuffizienz und Neuromodulation zu stärken. Diese Neuausrichtung umfasst die Förderung von Innovationen bei KI-gestützten Implantaten und Plattformen für die Fernbetreuung von Patienten sowie den Verkauf des Geschäftsbereichs Gefäßinterventionen, um den Fokus auf implantierbare Therapien zu schärfen.

- Im August 2024 implantierte das Royal Papworth Hospital NHS Foundation Trust in Großbritannien als erstes Krankenhaus in Europa außerhalb klinischer Studien einen neuen implantierbaren Kardioverter-Defibrillator (ICD) zur Korrektur von Herzrhythmusstörungen und zur Verhinderung von plötzlichem Herzstillstand. Dies verdeutlicht die praktische Anwendung fortschrittlicher ICD-Technologie im europäischen Gesundheitswesen.

- Im April 2024 stellte BIOTRONIK auf dem EHRA-Kongress den implantierbaren Herzmonitor BIOMONITOR IV mit künstlicher Intelligenz vor und erhielt damit die CE-Zulassung sowie die erste Implantation in Europa. Dieser neue Monitor reduziert Fehlalarme und verbessert die Fernüberwachung von Patienten durch fortschrittliche Signalverarbeitung und KI-gestützte Detektion.

- Im September 2023 erhielt die Precis GmbH (Heidelberg, Deutschland) die CE-Kennzeichnung für ihr EASEE®-System zur Behandlung therapieresistenter fokaler Epilepsie. Das implantierbare Neuromodulationsgerät dient der gezielten elektrischen Stimulation zur Reduzierung der Anfallshäufigkeit bei Erwachsenen mit medikamentös nicht behandelbarer Epilepsie. Klinische Daten, die in JAMA Neurology veröffentlicht wurden, belegten eine signifikante Reduktion der Anfallshäufigkeit durch das EASEE®-Implantat und stellten damit einen wichtigen Fortschritt für implantierbare neurologische Geräte in Europa dar.

- Im Februar 2023 erhielt Medtronic in Europa die CE-Kennzeichnung für sein extravaskuläres implantierbares Kardioverter-Defibrillator-System (EV-ICD) Aurora. Dieses System bietet eine neuartige Defibrillatoroption, bei der die Elektrode außerhalb des Herzens und der Venen platziert wird, um langfristige Gefäßkomplikationen zu reduzieren und gleichzeitig eine lebensrettende Therapie bei Herzrhythmusstörungen zu gewährleisten. Die CE-Kennzeichnung ermöglicht die kommerzielle Verfügbarkeit des Systems in ausgewählten europäischen Ländern und stellt einen bedeutenden Fortschritt in der ICD-Technologie für Patienten mit einem Risiko für plötzlichen Herzstillstand dar.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.