Europe Adalimumab Market

Marktgröße in Milliarden USD

CAGR :

%

USD

6.35 Billion

USD

21.10 Billion

2025

2033

USD

6.35 Billion

USD

21.10 Billion

2025

2033

| 2026 –2033 | |

| USD 6.35 Billion | |

| USD 21.10 Billion | |

| % | |

|

Europa Adalumab-Markt, Durch Indication (Rheumatoid Arthritis, Juvenile Idiopathic Arthritis, Psoriatic Arthritis, Ankylosing Spondylitis, Crohn's Disease, Hidradenitis Suppurativa, Ulcerative Colitis, Chronic Plaque Psoriasis, Non-Infectious Intermediate und Andere), Typ (Biologische Trends und andere)

Europa in EuropaMarktübersicht

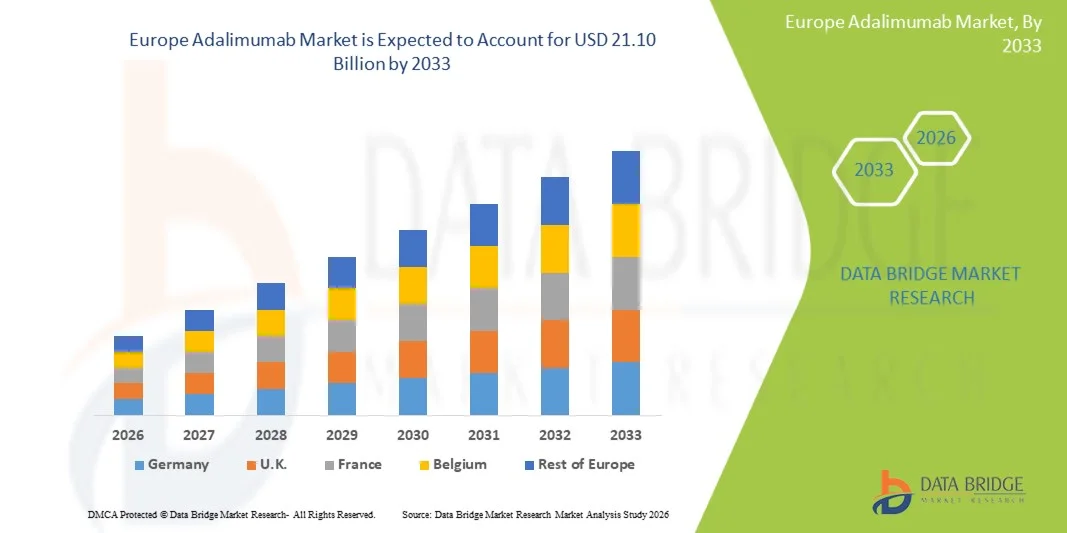

Der Europa-Adalimumab-Markt wurde auf6,35 Milliarden USD im Jahr 2025und wird zu erreichen21,10 Mrd. USD bis 2033, in einemCAGR von 16,2% von 2026 bis 2033. Der Markt zeigt ein stetiges Wachstum, das durch die hohe Prävalenz von Autoimmun- und chronisch entzündlichen Erkrankungen wie rheumatoide Arthritis, Psoriasis, Crohns Krankheit und ulcerative Colitis sowie starke Biologik über große europäische Gesundheitssysteme hinweg verursacht wird.

Die zunehmende Umstellung auf biologische Therapien, die Erhöhung des Patientenzugangs durch nationale Rückerstattungsprogramme und die zunehmende Durchdringung von Biosimilars sind Schlüsselfaktoren für die Markterweiterung. Darüber hinaus erhöht die klinische Vorliebe für gezielte TNF-alpha-Inhibitoren wie Adalimumab, kombiniert mit verbesserter Gesundheitsinfrastruktur und langfristigen Behandlungsprotokollen, die Nachfrage in Krankenhäusern, Spezialkliniken und Einzelhandelspharmaziekanälen weiter.

Trends und Einblicke

- Deutschland dominierte den weltweiten adalimumab-Markt mit dem größten Umsatzanteil von 26,74% im Jahr 2025, unterstützt durch eine hohe Belastung von Autoimmunerkrankungen, starke Biologik-Adoption und etablierte Rückerstattungsrahmen für fortgeschrittene Gesundheitssysteme.

- Das Segment Rheumatoide Arthritis führte den Markt mit einem Anteil von 38,6% im Jahr 2025, angetrieben durch seine hohe Prävalenz über alternde Populationen und langfristige Abhängigkeit von TNF-alpha-Inhibitortherapie.

- Polen wird voraussichtlich das am schnellsten wachsende Land bei einem CAGR von 8,1 % von 2026 bis 2033 sein, das durch die Verbesserung des Biologikzugangs, steigende Diagnoseraten chronisch entzündlicher Krankheiten und den Ausbau der Gesundheitsinfrastruktur gefördert wird.

- Hidradenitis Suppurativa sind der am schnellsten wachsende Indikationstyp, der eine CAGR von 9,2% registriert, was den Bewusstseinsschub und die verbesserte Diagnose über die Dermatologiepraxis in Europa widerspiegelt.

- Das Humira-Segment dominierte die Drogenkategorie mit einem Umsatzanteil von 46,8% im Jahr 2025, der von seiner langjährigen Präsenz als Referenzbiologik in Europa geführt wurde.

- Der Erwachsene entfiel auf 88,5% des Marktes, bevorzugt durch die höhere Prävalenz von Autoimmunerkrankungen bei Erwachsenen.

- Das Segment Biosimilars ist die am schnellsten wachsende Typkategorie, mit einem CAGR von 10,1%, angetrieben von Patentexpirationen und aggressiven Kosten-Containment-Strategien über europäische Gesundheitssysteme.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 6,35 Milliarden

- Voraussichtlicher Marktwert (2033): USD 21.10 Milliarden

- Prognose CAGR (2026–2033): 16,2%

- Führendes Land im Jahr 2025: Deutschland

- Schnellster Anbauland: Polen

Geltungsbereich undEuropa Adalimumab Marktsegmente

|

Attribute |

Europa Adalimumab SchlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas |

|

Key Market Players |

·AbbVie Inc(US) ·Amgen Inc.(US) ·Pfizer Inc(US) ·Boehringer Ingelheim International GmbH(Deutschland) ·Sandoz Group AG(Schweiz) · Viatris Inc. (USA) · Fresenius Kabi AG (Deutschland) · Teva Pharmaceutical Industries Ltd. (Israel) · Celltrion Inc. (Südkorea) · Samsung Bioepis Co., Ltd. (Südkorea) · Biogen Inc. (USA) · Organon & Co. (USA) · Biocon Biologics Ltd. (India) · Dr. Reddys Laboratories Ltd. (Indien) · Lupin Limited (Indien) · STADA Arzneimittel AG (Deutschland) · Amneal Pharmaceuticals, Inc. (USA) · Akkorde Healthcare Limited (U.K.) · Alvotech (Island) · Roche Holding AG (Schweiz) |

|

Marktmöglichkeiten |

· Ausbau der Biosimilardurchdringung in Europa · Rising Adoption von hausbasierten Selbstinjektionstherapien · zunehmende Verwendung von Adalimumab in neueren Autoimmun-Indikationen wie Hidradenitis suppurativa und Kinderentzündungskrankheiten |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Europa Adalimumab Markttrends

Trend: Erweiterung des Biosimilar-Wettbewerbs in Europa

Biosimilar adalimumab Produkte wachsen in ganz Europa rasant, getrieben von Patentexpirationen des ursprünglichen Moleküls und starkem Preisdruck von Gesundheitswesen Zahlern, die langfristige Biologik Ausgaben reduzieren wollen. Diese Verschiebung verändert das präskribierende Verhalten in Krankenhäusern und Spezialkliniken, wobei Ärzte aufgrund vergleichbarer klinischer Wirksamkeit und verbesserter Erschwinglichkeit zunehmend Biosimilars bevorzugen. Die nationalen Gesundheitssysteme beschleunigen auch die Substitutionspolitik und zentralisierte Beschaffungsangebote, um die Kosteneffizienz und den Zugang zu Patienten zu verbessern. So haben beispielsweise im Jahr 2023 Länder wie Deutschland regionale Ausschreibungssysteme implementiert, während die NHS des Vereinigten Königreichs biosimilare Vermittlungsprogramme erweiterte, wodurch die Biosimilaraufnahme über Rheuma- und Gastroenterologiebehandlungen deutlich gesteigert wird.

Europa Adalimumab Marktdynamik

Key Market Driver: Rising Prevalence Autoimmune Disorders in Europe

Die stetige Zunahme von Autoimmun- und chronisch entzündlichen Erkrankungen in ganz Europa ist ein wichtiger Faktor für die Nachfrage nach adalimumab Therapien. Bedingungen wie rheumatoide Arthritis, Crohn-Krankheit, Psoriasis und ulcerative Colitis werden häufiger durch verbessertes klinisches Bewusstsein, frühe Screening-Initiativen und fortgeschrittene diagnostische Fähigkeiten diagnostiziert. Darüber hinaus ist die alternde Bevölkerung Europas anfälliger für immunvermittelte Erkrankungen, was zu einer höheren Langzeitbehandlungsabhängigkeit und einer nachhaltigen biologen Nutzung führt. So berichteten beispielsweise im Jahr 2024 Länder wie Frankreich, Italien und Spanien im Rahmen der nationalen Versicherungsprogramme, insbesondere in den auf Immunologie und Gastroenterologie spezialisierten tertiären Pflegekrankenhäusern, steigende Biologentherapieinitiationsraten.

Schlüsselrückhaltung/Herstellung: Hoher Kostendruck und Biosimilar Price Erosion

Während die Nachfrage nach Adalimumab weiterhin stark ist, steht der Markt vor erheblichem Druck von der eskalierenden Kosten-Containment-Maßnahmen und der schnellen biosimilaren Penetration. Originator-Biologen stehen vor einem schrumpfenden Marktanteil, da die Zahler strenge Erstattungsrahmen, einen zartbasierten Einkauf und eine obligatorische Biosimilar-Ersatzungspolitik zur Senkung der Gesundheitsausgaben durchsetzen. Dies hat zu einem intensiven Preiswettbewerb unter den Herstellern geführt, was das Umsatzwachstum für Markenprodukte beeinflusst. So haben beispielsweise im Jahr 2023 Länder wie Spanien, die Niederlande und Belgien aggressive nationale Ausschreibungen eingeführt, die kostengünstige Biosimilars priorisierten, was zu einem nennenswerten Rückgang der Urheber-Adalimumab-Verschreibungen in öffentlichen Gesundheitssystemen führte.

Key Market Opportunity: Erweiterung in neue Autoimmunanzeigen und Heimpflege

Der Markt bietet durch den Ausbau der klinischen Anwendungen und den Übergang zur dezentralen Patientenversorgung erhebliche Wachstumschancen. Fortlaufende klinische Studien bewerten Adalimumab in zusätzlichen autoimmunen und entzündlichen Indikationen und erweitern seinen therapeutischen Umfang über die traditionellen Anwendungen hinaus. Gleichzeitig fördern Gesundheitssysteme zunehmend selbstständige Selbstverwaltung mit vorgefüllten Stiften und Autoinjektoren, unterstützt durch die Telegesundheitsüberwachung und digitale Adhärenz-Tools. So erweiterten beispielsweise 2024 Länder wie Schweden, Dänemark und die Niederlande die Rückzahlungsdeckung für zuhause verwaltete biologische Therapien, wodurch Patienten chronische Zustände außerhalb von Krankenhauseinstellungen verwalten können und gleichzeitig die Einhaltung der Behandlung verbessern und die Belastung des Gesundheitssystems verringern.

Europa Adalimumab Markt Scope

Der Europa-Adalimumab-Markt wird auf der Grundlage von Indikation, Art, Dosierungsstärke, Drogentyp, Bevölkerungstyp, Endverbraucher und Verteilungskanal segmentiert

- Indikation

Auf der Grundlage der Indikation wird der Europa-Adalimumab-Markt in rheumatoide Arthritis, juvenile idiopathische Arthritis, psoriatic Arthritis, ankylosing spondylitis, Crohns Krankheit, Hidradenitis suppurativa, ulcerative Colitis, chronische Plaque Psoriasis, nicht-infektiöse Zwischenuveitis und andere segmentiert. Das Segment Rheumatoide Arthritis dominierte den Markt mit einem Anteil von 38,6% im Jahr 2025, der durch seine hohe Prävalenz gegenüber alternden Populationen und die langfristige Abhängigkeit von der TNF-alpha-Inhibitortherapie getrieben wurde. Es bleibt eine der am häufigsten behandelten Autoimmun-Bedingungen mit adalimumab in ganz Europa. Starke Rückzahlungsdeckung sorgt für einen kontinuierlichen Patientenzugang in den großen Ländern wie Deutschland, Frankreich und Großbritannien. Krankenhäuser und Spezialkliniken verlassen sich auf sie für chronisches Krankheitsmanagement. Frühe Diagnoseinitiativen erhöhen die Behandlungsinitiationsraten weiter. Lange Krankheitsdauer sorgt für einen anhaltenden biologen Verbrauch im Laufe der Zeit.

Das Segment Hidradenitis Suppurativa wird mit einem 9,2% CAGR von 2026 bis 2033 am schnellsten wachsen und wird durch ein steigendes Bewusstsein und eine verbesserte Diagnose über die Dermatologie in Europa angetrieben. Diese Erkrankung wurde historisch unterdiagnostiziert, aber eine verbesserte klinische Erkennung erhöht die Patientenidentifikationsrate. Adalimumab wird zunehmend als eine Schlüsseltherapie für mittel- bis schwere Fälle empfohlen. Die Ausweitung der Dermatologie-Behandlungsleitlinien unterstützen eine breitere Annahme. Die zunehmende Verfügbarkeit von Biosimilar verbessert die Verfügbarkeit von Patienten. Wachsende Fachberatungen und bessere Krankheits-Screening-Programme beschleunigen das Marktwachstum.

- Typ

Auf Basis des Typs wird der Markt in Biologik und Biosimilars segmentiert. Das Segment Biologics dominierte den Markt mit einem Anteil von 62,4% im Jahr 2025, angetrieben von einer starken historischen Annahme von Originator adalimumab (Humira) in ganz Europa. Es profitiert von langjährigem Arztvertrauen und umfangreichen klinischen Beweisen, die Wirksamkeit und Sicherheit unterstützen. Krankenhäuser präskribieren weiterhin Biologen für stabile Langzeitpatienten. Die Reimbursement-Systeme in Westeuropa unterstützen die Nutzung des Originators in ausgewählten klinischen Fällen. Trotz Biosimilar-Eintritt, hält es starke Präsenz in chronischen Behandlung Regimen. Durch die zunehmende biosimilare Penetration wird ihr Anteil jedoch allmählich sinken.

Das Segment Biosimilars wächst mit einem 10,1% CAGR von 2026 bis 2033 am schnellsten, angetrieben von Patentexpirationen und aggressiven Kosten-Containment-Strategien in ganz Europa. Regierungen und Zahler fördern aktiv die biosimilare Substitution durch Ausschreibungen. Krankenhäuser verlagern sich aufgrund geringerer Behandlungskosten und Budgetoptimierung zunehmend auf Biosimilars. Klinische Studien, die die Äquivalenz bestätigen, verbessern das Vertrauen des Arztes in die Vermittlung von Patienten. Länder wie Deutschland, das Vereinigte Königreich und die Niederlande sind führende Adoption. Die steigende Erreichbarkeit erhöht den Patientenzugang in ganz Europa deutlich.

- Durch Dosierung Stärke

Aufgrund der Dosierungsstärke wird der Markt in 20MG/0.4ML, 40MG/0.8ML und andere segmentiert. Das Segment 40MG/0.8ML dominierte den Markt mit einem Anteil von 54,3% im Jahr 2025, da es die am weitesten verbreitete Pflegedosis für erwachsene Patienten mit Autoimmunerkrankungen ist. Es wird häufig für rheumatoide Arthritis, Crohns Krankheit und Psoriasis in ganz Europa vorgeschrieben. Starke klinische Richtlinien unterstützen den standardisierten Einsatz in der Langzeittherapie. Krankenhäuser und Spezialkliniken bevorzugen diese Dosierung aufgrund vorhersehbarer Behandlungsergebnisse. Die Verfügbarkeit von Original- und Biosimilarprodukten stärkt die Annahme. Der konsequente Dosierplan verbessert die Patientenhaftung.

Das Segment Andere Dosierungsstärken ist das am schnellsten wachsende mit einem 8,4% CAGR von 2026 bis 2033, angetrieben durch steigende Nachfrage nach personalisierten und flexiblen Dosierregime. Pädiatrische Patienten benötigen eine gewichtsbasierte Dosierung und erhöhen den Gebrauch von alternativen Stärken. Die zunehmende Behandlung der juvenilen idiopathischen Arthritis unterstützt die Nachfrage nach flexiblen Formulierungen. Hersteller stellen zusätzliche Dosierungsmöglichkeiten zur Verbesserung des Patientenkomforts vor. Die hausbasierte biologische Administration ist weiter steigender Bedarf an vielfältigen Stärken. Die Umstellung auf individualisierte Behandlungsansätze beschleunigt das Wachstum.

- Nach Drogentyp

Auf der Grundlage des Drogentyps umfasst der Markt Humira, Amgevita, Imraldi, Hyrimoz, Yuflyma, Hulio und Idacio. Das Segment Humira dominierte den Markt mit einem Anteil von 46,8% im Jahr 2025, aufgrund seiner langjährigen Präsenz als Referenzbiologik in Europa. Es hat starke Arzt Vertrautheit und umfangreiche klinische Beweise über mehrere Indikationen. Krankenhäuser beschreiben sie weiterhin für langfristige stabile Patienten. Seine starke Markenerkennung unterstützt den anhaltenden Einsatz trotz Biosimilar-Wettbewerb. Aufgrund der zunehmenden bioähnlichen Penetration wird der Marktanteil jedoch allmählich abnehmen. Reimbursement-Systeme unterstützen seinen Einsatz in bestimmten Fällen noch teilweise.

Das Yuflyma-Segment ist das am schnellsten wachsende Segment mit einem 11,2% CAGR von 2026 bis 2033, das von einer schnellen Biosimilar-Adoption über europäische Gesundheitssysteme angetrieben wird. Sie wird zunehmend in nationale Ausschreibungen mit Schwerpunkt Kostensenkung einbezogen. Die klinische Äquivalenz zu Humira unterstützt den schnellen Wechsel in Krankenhäusern. Die Erweiterung der Vertriebsnetze verbessert die Verfügbarkeit in Regionen. Healthcare-Systeme, die auf Budgetoptimierung ausgerichtet sind, treiben die Aufnahme. Die physische Akzeptanz neuer Biosimilars nimmt stetig zu.

- Nach Bevölkerungstyp

Auf der Grundlage des Bevölkerungstyps wird der Markt zu Kindern und Erwachsenen segmentiert. Das Segment Adult dominierte den Markt mit einem Anteil von 88,5% im Jahr 2025, der durch die höhere Prävalenz von Autoimmunerkrankungen in erwachsenen Populationen getrieben wurde. Bedingungen wie rheumatoide Arthritis und Crohn-Krankheit betreffen vor allem Erwachsene und erfordern eine langfristige biologische Therapie. Starke Erstattungsdeckung sorgt für ständigen Zugang zur Behandlung. Die Bevölkerungsalterung in ganz Europa erhöht die Krankheitslast weiter. Krankenhäuser verwalten die meisten erwachsenen Fälle unter strukturierten Behandlungswegen. Auch die klinische Forschung konzentriert sich weitgehend auf erwachsene Populationen.

Das Kindersegment ist das am schnellsten wachsende mit einem 9,0% CAGR von 2026 bis 2033, angetrieben durch steigende Fälle von juvenile idiopathischer Arthritis und pädiatrischen entzündlichen Darmkrankheiten. Frühe Screening-Programme verbessern die Diagnoseraten bei Kindern. Pädiatrische Zulassungen für adalimumab erweitern die Behandlungsoptionen. Ärzte nehmen zunehmend frühbiologische Eingriffe ein, um Krankheitsfortschritte zu verhindern. Sicherheitsüberwachungssysteme unterstützen den pädiatrischen Einsatz. Die Sensibilisierung der Eltern und Kliniker wird die Adoption weiter beschleunigen.

- Mit dem Endbenutzer

Auf der Grundlage des Endbenutzers wird der Markt in Krankenhäuser, Spezialkliniken, Heimgesundheit und andere segmentiert. Das Segment Hospitals dominierte den Markt mit einem Anteil von 57,9% im Jahr 2025, aufgrund zentralisierter Verwaltung von Biologen unter Fachaufsicht. Krankenhäuser verwalten komplexe Autoimmunfälle, die eine multidisziplinäre Versorgung erfordern. Starke Infrastruktur unterstützt injizierbare biologische Lieferung. Erstattungsrahmen begünstigen die Krankenhaus-basierte Initiierung der Therapie. Hoher Patientenzufluss für chronische Erkrankungen hält Dominanz. Institutionelle Behandlungsprotokolle verstärken die Krankenhausabhängigkeit weiter.

Das Segment Home Healthcare ist das am schnellsten wachsende mit einem 10,3% CAGR von 2026 bis 2033, angetrieben durch die zunehmende Einführung von Selbstinjektionstherapien mit Autoinjektorgeräten. Patienten bevorzugen häusliche Behandlung durch Komfort und reduzierte Krankenhausbesuche. Telemedizin- und Fernüberwachungssysteme sorgen für eine sichere Verwaltung. Gesundheitssysteme fördern dezentrale chronische Pflegemodelle. Biosimilar Erschwinglichkeit unterstützt eine breitere Home Adoption. Die steigende Patientenpräferenz für Selbstmanagement beschleunigt das Wachstum.

- Durch den Verteilerkanal

Auf Basis des Vertriebskanals wird der Markt in Krankenhaus-Apotheken, Einzelhandels-Apotheken, Online-Apotheken und andere segmentiert. Das Segment Hospital Pharmacies dominierte den Markt mit einem Anteil von 61,2% im Jahr 2025, der durch eine starke Integration mit Krankenhaus-Beschreibungs- und Biologenverwaltungssystemen getrieben wurde. Die meisten adalimumab-Therapien werden in Krankenhauseinstellungen unter spezialisierter Aufsicht initiiert. Zentralisierte Beschaffungs- und Ausschreibungssysteme stärken die Dominanz der Krankenhauspharmazie. Regulatorische Aufsicht sorgt für eine sichere und kontrollierte Verteilung von Biologen. Spezielle Pflegekoordination unterstützt die konsequente Nutzung in Krankenhäusern. Großvolumige Kaufverträge stärken die Marktführerschaft.

Das Segment Online-Apotheken ist das am schnellsten wachsende Segment mit einem 12,5% CAGR von 2026 bis 2033, das durch eine schnelle digitale Transformation von Gesundheitsdienstleistungen in ganz Europa vorangetrieben wird. E-Beschreibungssysteme verbessern die Zugänglichkeit zu biologen Therapien. Home-Lieferservices verbessern den Patientenkomfort für das chronische Krankheitsmanagement. Die Telegesundheitsintegration unterstützt die Fernerkundung und Überwachung. Kostentransparenz fördert eine stärkere Patientenannahme von Online-Kanälen. Die zunehmende Verschiebung in Richtung Hauspflege beschleunigt das Wachstum deutlich

Europa Adalimumab Markt Regionale Analyse

Deutschland dominierte den weltweiten adalimumab-Markt mit dem größten Umsatzanteil von 26,74% im Jahr 2025, unterstützt durch eine hohe Belastung von Autoimmunerkrankungen, starke Biologik-Adoption und etablierte Rückerstattungsrahmen für fortgeschrittene Gesundheitssysteme. Das Land profitiert von einer fortgeschrittenen Krankenhausinfrastruktur, einer frühen Diagnose chronischer entzündlicher Erkrankungen und einem weit verbreiteten Zugang zu TNF-alpha Inhibitortherapien in Spezialkliniken. Deutschland führt auch in der Biosimilar-Adoption durch aggressive Ausschreibungssysteme, Kosten-Containment-Politiken und starke staatliche Unterstützung für erschwingliche biologische Substitution. Die zunehmende Verwendung von Adalimumab über rheumatoide Arthritis, Psoriasis und Crohns Krankheit sowie starke medizinische Vertrautheit und etablierte Behandlungsrichtlinien verstärken ihre Führungsposition auf dem europäischen Markt weiter.

Deutschland Adalimumab Marktaufsicht

Der deutsche adalimumab-Markt ist ein starkes Wachstum durch hohe Prävalenz von Autoimmunerkrankungen, fortgeschrittener Gesundheitsinfrastruktur und weit verbreiteter Biologik-Adoption. Das Land profitiert von einem gut strukturierten gesetzlichen Krankenversicherungssystem, das einen breiten Patientenzugang zu adalimumab Therapien in Krankenhäusern und Spezialkliniken gewährleistet. Deutschland führt Europa auch in der biosimilaren Penetration, die von aggressiven Ausschreibungssystemen und starken Kosten-Containment-Politiken angetrieben wird. Die zunehmende Verwendung in der rheumatoiden Arthritis, der Crohn-Krankheit und der Psoriasis, zusammen mit einer starken Arztpraxis und frühen Diagnoseraten, unterstützt die Markterweiterung im ganzen Land.

US Adalimumab Marktaufsicht

Der US-Adalimumab-Markt wächst aufgrund einer starken NHS-Rückerstattungsunterstützung, steigender Autoimmunerkrankung und hoher Biosimilar-Adoptionsraten stetig. Das Land ist einer der frühesten Adopter von adalimumab Biosimilars, die den Patientenzugang erheblich verbessern und die Behandlungskosten senken. Krankenhäuser und Spezialkliniken verschreiben Adalimumab für chronisch entzündliche Erkrankungen wie rheumatoide Arthritis und Crohns Krankheit. Zentralisierte Beschaffungssysteme und starke klinische Richtlinien optimieren die biologische Nutzung. Auch die zunehmende Nutzung selbstinjizierbarer Therapien und Heimpflegemodelle verstärkt die Marktdurchdringung.

Frankreich Adalimumab Marktaufsicht

Der Frankreich-Adalimumab-Markt wächst aufgrund einer starken staatlichen Gesundheitsversorgung, einer zunehmenden Prävalenz von Autoimmunerkrankungen und einer wachsenden Annahme von Biologen in der klinischen Praxis. Das universelle Gesundheitssystem des Landes gewährleistet einen hohen Patientenzugang sowohl zum Originator als auch zum Biosimilar adalimumab. Krankenhäuser spielen eine Schlüsselrolle in der biologen Verabreichung für rheumatoide Arthritis, Psoriasis und entzündliche Darmkrankheiten. Die Annahme von Biosimilar steigt aufgrund der nationalen Kosten-Containment-Politiken und Beschaffungsinitiativen. Die Sensibilisierung bei Ärzten und Patienten treibt die Frühdiagnose und Therapieinitiation weiter voran.

Polen Adalimumab Marktaufsicht

Der polnische adalimumab-Markt zeigt ein starkes Wachstum aufgrund der steigenden Prävalenz von Autoimmunerkrankungen, der Verbesserung der Gesundheitsinfrastruktur und des Zugangs zu biologen Therapien. Das Land profitiert von der Ausweitung der Diagnoseraten für Bedingungen wie rheumatoide Arthritis, Psoriasis und Crohns Krankheit, unterstützt durch wachsendes Bewusstsein bei Ärzten und Patienten. Die Annahme von Biosimilar beschleunigt sich aufgrund kostensensitiver Gesundheitspolitiken und staatlicher Erstattungsoptimierungsprogramme rasch. Krankenhäuser und Spezialkliniken sind die primären Zentren für die biologische Verwaltung, mit zunehmender Abhängigkeit von Ausschreibungen. Darüber hinaus sind die ständige Ausweitung der öffentlichen Gesundheitsförderung und die verbesserte Verfügbarkeit von adalimumab Biosimilars deutlich Verbesserung der Behandlungs Zugänglichkeit in ganz Polen.

Europa Adalimumab Marktanteil

Die europäische adalimumab-Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- AbbVie Inc. (USA)

- Amgen Inc. (USA)

- Pfizer Inc. (USA)

- Boehringer Ingelheim International GmbH (Deutschland)

- Sandoz Group AG (Schweiz)

- Viatris Inc. (USA)

- Fresenius Kabi AG (Deutschland)

- Teva Pharmaceutical Industries Ltd.

- Celltrion Inc. (Südkorea)

- Samsung Bioepis Co., Ltd. (Südkorea)

- Biogen Inc. (USA)

- Organon & Co. (USA)

- Biocon Biologics Ltd. (India)

- Reddy’s Laboratories Ltd. (Indien)

- Lupin Limited (Indien)

- STADA Arzneimittel AG (Deutschland)

- Amneal Pharmaceuticals, Inc. (USA)

- Accord Healthcare Limited (U.K.)

- Alvotech (Island)

- Roche Holding AG (Schweiz)

Neueste Entwicklungen in Europa Adalimumab Markt

- Im Mai 2025 verstärkten die europäischen Gesundheitssysteme die biosimilar-ersten Richtlinien für adalimumab durch aktualisierte Beschaffungsrahmen und Erstattungsrichtlinien. Länder wie Deutschland und die Niederlande intensivierten den zartenbasierten Einkauf und priorisieren kostengünstige Biosimilars über die Herkunftsbiologik. Diese Verschiebung verstärkte die Budgetoptimierung des Gesundheitswesens bei gleichzeitiger Aufrechterhaltung äquivalenter Behandlungsergebnisse für Autoimmunerkrankungen

- Im März 2024 verstärkte Sandoz sein europäisches Biosimilar-Portfolio mit einer erweiterten Vermarktung von Hyrimoz (adalimumab biosimilar) in mehreren EU-Ländern. Das Unternehmen konzentrierte sich auf die Erhöhung der Teilnahme an Krankenhausangeboten und die Verbesserung der Verfügbarkeit in kostensensitiven Gesundheitssystemen. Diese Erweiterung verstärkte den Wettbewerb auf dem Markt von Aldalimumab und unterstützte den breiteren Zugang zu biologen Therapien

- Im Januar 2023 erlischt AbbVies erster europäischer Patentschutz für Humira (adalimumab) und ermöglicht einen weitverbreiteten Eintritt von Biosimilars auf den großen europäischen Märkten wie Deutschland, Frankreich und den USA. Dies markierte eine große Verschiebung in der anti-TNF-Biologiklandschaft und löste eine rasche Aufnahme von Biosimilars wie Amgevita, Hyrimoz und Imraldi aus. Die Veranstaltung steigerte den Preiswettbewerb und erweiterte den Patientenzugang durch nationale Ausschreibungssysteme und Krankenhausbeschaffungsprogramme.

- Im Juni 2022 erweiterte NHS England sein strukturiertes biosimilares Schaltprogramm für adalimumab und ermutigt den Übergang von Humira zu kostengünstigen Biosimilars. Die Initiative zielte auf große autoimmune Indikationen wie rheumatoide Arthritis und Crohns Krankheit ab, um die pharmazeutischen Ausgaben zu reduzieren und gleichzeitig die klinischen Ergebnisse zu erhalten. Diese deutlich erhöhte biosimilare Penetration in Krankenhäusern und Spezialkliniken in den USA.

- Im Juli 2021 erteilte die Europäische Kommission eine Genehmigung für das Inverkehrbringen von Celltrions Yuflyma (adalimumab biosimilar) und erweiterte Behandlungsoptionen in der gesamten Europäischen Union. Diese Genehmigung verstärkte den Biosimilar-Wettbewerb in der Autoimmunerkrankung Therapie und verbesserte Erschwinglichkeit über mehrere Gesundheitssysteme hinweg. Yuflymas Einführung unterstützte eine breitere Akzeptanz in Ländern wie Deutschland und nordischen Regionen, wodurch der Zugang zu TNF-alpha-Inhibitor-Therapien verbessert wurde

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF EUROPE ADALIMUMAB MARKET

1.4 LIMITATIONS

1.5 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 GEOGRAPHICAL SCOPE

2.3 YEARS CONSIDERED FOR THE STUDY

2.4 CURRENCY AND PRICING

2.5 DBMR TRIPOD DATA VALIDATION MODEL

2.6 MULTIVARIATE MODELLING

2.7 INDICATION LIFELINE CURVE

2.8 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.9 DBMR MARKET POSITION GRID

2.1 VENDOR SHARE ANALYSIS

2.11 SECONDARY SOURCES

2.12 ASSUMPTIONS

3 EXECUTIVE SUMMARY

3.1 PIPELINE ANALYSIS

4 REGULATORY FRAMEWORK OF EUROPE ADALIMUMAB MARKET

5 EPIDEMIOLOGY

6 ADALIMUMAB PRESCRIPTION

7 EUROPE ADALIMUMAB MARKET: REIMBURSEMENT SCENARIO

7.1 REIMBURSEMENT SCENARIO IN THE U.S.

7.2 REIMBURSEMENT SCENARIO IN CHINA

7.3 REIMBURSEMENT SCENARIO IN JAPAN

7.4 REIMBURSEMENT IN CENTRAL AND EASTERN EUROPE

7.5 REIMBURSEMENT SCENARIO IN DENMARK

7.6 REIMBURSEMENT SCENARIO IN IRELAND

8 IMPACT OF BIOSIMILAR

9 MARKET OVERVIEW

9.1 DRIVERS

9.1.1 RISE IN THE PREVALENCE OF RHEUMATOID ARHTRITIS

9.1.2 INCREASING GERIATRIC POPULATION

9.1.3 INCREASING NUMBER OF CONTRACT RESEARCH ORGANIZATIONS

9.1.4 INTRODUCTION TO BIOSIMILARS

9.1.5 EXPLORATION OF EMERGING MARKETS

9.2 RESTRAINTS

9.2.1 HIGH COSTS OF DRUGS

9.2.2 SIDE EFFECTS OF DRUGS

9.2.3 CANCER CAUSING DRUGS

9.3 OPPORTUNITIES

9.3.1 PRESENCE OF PRODUCT PIPELINE

9.3.2 STRATEGIC INITIATIVES BY MARKET PLAYERS

9.3.3 INCREASING HEALTHCARE EXPENDITURE

9.3.4 PRESENCE OF REIMBURSEMENT POLICIES

9.4 CHALLENGES

9.4.1 LOSS OF PATENTS

9.4.2 AVAILABILITY OF ALTERNATIVES

9.4.3 LONG APPROVAL PROCEDURE

10 COVID-19 IMPACT ON ADALIMUMAB IN HEALTHCARE INDUSTRY

10.1 OVERVIEW

10.2 ADALIMUMAB AND COVID-19

10.3 PRICE IMPACT OF COVID-19

10.4 IMPACT ON DEMAND

10.5 IMPACT ON SUPPLY CHAIN

10.6 STRATEGIC DECISIONS FOR MANUFACTURERS

10.7 CONCLUSION

11 EUROPE ADALIMUMAB MARKET, BY INDICATION

11.1 OVERVIEW

11.2 RHEUMATOID ARTHRITIS

11.3 ANKYLOSING SPONDYLITIS

11.4 CHRONIC PLAQUE PSORIASIS

11.5 CROHN’S DISEASE

11.6 ULCERATIVE COLITIS

11.7 PSORIATIC ARTHRITIS

11.8 JUVENILE IDIOPATHIC ARTHRITIS

11.9 HIDRADENITIS SUPPURATIVA

11.1 NON-INFECTIOUS INTERMEDIATE

11.11 OTHERS

12 EUROPE ADALIMUMAB MARKET, BY TYPE

12.1 OVERVIEW

12.2 BIOLOGICS

12.3 BIOSIMILARS

12.3.1 ADALIMUMAB-ATTO

12.3.2 ADALIMUMAB-BWWD

12.3.3 ADALIMUMAB-ADBM

12.3.4 ADALIMUMAB-ADAZ

12.3.5 ADALIMUMAB-FKJP

12.3.6 ADALIMUMAB-AFZB

12.3.7 OTHERS

13 EUROPE ADALIMUMAB MARKET, BY DOSAGE STRENGTH

13.1 OVERVIEW

13.2MG/0.4ML

13.3MG/0.8ML

13.4MG/0.4ML

13.5MG/0.1ML

13.6 OTHERS

14 EUROPE ADALIMUMAB MARKET, BY DRUG TYPE

14.1 OVERVIEW

14.2 BRANDED

14.3 GENERICS

14.3.1 AMJEVITA

14.3.2 HYRIMOZ

14.3.3 HULIO

14.3.4 OTHERS

15 EUROPE ADALIMUMAB MARKET, BY ROUTE OF ADMINISTRATION

15.1 OVERVIEW

15.2 PARENTERAL

15.3 ORAL

16 EUROPE ADALIMUMAB MARKET, BY POPULATION TYPE

16.1 OVERVIEW

16.2 ADULTS

16.3 CHILDREN

17 EUROPE ADALIMUMAB MARKET, BY END USER

17.1 OVERVIEW

17.2 HOSPITALS

17.3 SPECIALTY CLINICS

17.4 HOME HEALTHCARE

17.5 OTHERS

18 EUROPE ADALIMUMAB MARKET, BY DISTRIBUTION CHANNEL

18.1 OVERVIEW

18.2 HOSPITAL PHARMACIES

18.3 RETAIL PHARMACIES

18.4 ONLINE PHARMACIES

18.5 DIRECT TENDER

18.6 OTHERS

19 EUROPE ADALIMUMAB MARKET, BY GEOGRAPHY

19.1 EUROPE

19.1.1 GERMANY

19.1.2 U.K

19.1.3 ITALY

19.1.4 FRANCE

19.1.5 SPAIN

19.1.6 NETHERLANDS

19.1.7 RUSSIA

19.1.8 SWITZERLAND

19.1.9 BELGIUM

19.1.10 TURKEY

19.1.11 AUSTRIA

19.1.12 NORWAY

19.1.13 HUNGARY

19.1.14 LITHUANIA

19.1.15 IRELAND

19.1.16 POLAND

19.1.17 REST OF EUROPE

20 EUROPE ADALIMUMAB MARKET: COMPANY LANDSCAPE

20.1 COMPANY SHARE ANALYSIS: EUROPE

21 SWOT

22 COMPANY PROFILES

22.1 ABBVIE INC.

22.1.1 COMPANY SNAPSHOT

22.1.2 REVENUE ANALYSIS

22.1.3 COMPANY SHARE ANALYSIS

22.1.4 PRODUCT PORTFOLIO

22.1.5 RECENT DEVELOPMENTS

22.2 AMGEN (EUROPE) GMBH (A SUBSIDIARY OF AMGEN INC.)

22.2.1 COMPANY SNAPSHOT

22.2.2 REVENUE ANALYSIS

22.2.3 COMPANY SHARE ANALYSIS

22.2.4 PRODUCT PORTFOLIO

22.2.5 RECENT DEVELOPMENTS

22.3 BIOGEN

22.3.1 COMPANY SNAPSHOT

22.3.2 REVENUE ANALYSIS

22.3.3 PRODUCT PORTFOLIO

22.3.4 RECENT DEVELOPMENTS

22.4 SANDOZ INTERNATIONAL GMBH {A SUBSIDIARY OF SANDOZ (A DIVISION OF NOVARTIS AG)}

22.4.1 COMPANY SNAPSHOT

22.4.2 REVENUE ANALYSIS

22.4.3 PRODUCT PORTFOLIO

22.4.4 RECENT DEVELOPMENTS

22.5 MYLAN N.V.

22.5.1 COMPANY SNAPSHOT

22.5.2 REVENUE ANALYSIS

22.5.3 PRODUCT PORTFOLIO

22.5.4 RECENT DEVELOPMENTS

22.6 BOEHRINGER INGELHEIM INTERNATIONAL GMBH

22.6.1 COMPANY SNAPSHOT

22.6.2 REVENUE ANALYSIS

22.6.3 PRODUCT PORTFOLIO

22.6.4 RECENT DEVELOPMENTS

22.7 CELLTRION INC.

22.7.1 COMPANY SNAPSHOT

22.7.2 REVENUE ANALYSIS

22.7.3 PRODUCT PORTFOLIO

22.7.4 RECENT DEVELOPMENTS

22.8 COHERUS BIOSCIENCES

22.8.1 COMPANY SNAPSHOT

22.8.2 PRODUCT PORTFOLIO

22.8.3 RECENT DEVELOPMENTS

22.9 FRESENIUS KABI DEUTSCHLAND GMBH (A SUBSIDIARY OF FRESENIUS KABI AG)

22.9.1 COMPANY SNAPSHOT

22.9.2 REVENUE ANALYSIS

22.9.3 PRODUCT PORTFOLIO

22.9.4 RECENT DEVELOPMENTS

22.1 HETERO BIOPHARMA LTD.

22.10.1 COMPANY SNAPSHOT

22.10.2 PRODUCT PORTFOLIO

22.10.3 RECENT DEVELOPMENTS

22.11 INNOVENT BIOLOGICS, INC.

22.11.1 COMPANY SNAPSHOT

22.11.2 REVENUE ANALYSIS

22.11.3 PRODUCT PORTFOLIO

22.11.4 RECENT DEVELOPMENTS

22.12 PFIZER INC.

22.12.1 COMPANY SNAPSHOT

22.12.2 REVENUE ANALYSIS

22.12.3 PRODUCT PORTFOLIO

22.12.4 RECENT DEVELOPMENTS

22.13 RELIANCE LIFE SCIENCES (A SUBSIDIARY OF RELIANCE INDUSTRIES LIMITED)

22.13.1 COMPANY SNAPSHOT

22.13.2 REVENUE ANALYSIS

22.13.3 PRODUCT PORTFOLIO

22.13.4 RECENT DEVELOPMENTS

22.14 SAMSUNG BIOEPIS (A SUBSIDIARY OF SAMSUNG BIOLOGICS)

22.14.1 COMPANY SNAPSHOT

22.14.2 REVENUE ANALYSIS

22.14.3 PRODUCT PORTFOLIO

22.14.4 RECENT DEVELOPMENTS

22.15 ZYDUS CADILA

22.15.1 COMPANY SNAPSHOT

22.15.2 REVENUE ANALYSIS

22.15.3 PRODUCT PORTFOLIO

22.15.4 RECENT DEVELOPMENT

23 QUESTIONNAIRE

24 RELATED REPORTS

Tabellenverzeichnis

TABELLENLISTE

TABELLE 1 EUROPÄISCHER ADALIMUMAB-MARKT, PIPELINE-ANALYSE

TABELLE 2 BIOSIMILAR VON ADALIMUMAB, DAS IN DEN USA EINGEFÜHRT WURDE

TABELLE 3 PRÄVALENZ- UND INZIDENZRATEN VON RA WELTWEIT (FÄLLE PRO 100 EINWOHNER)

TABELLE 4 BIOLOGISCHE ARZNEIMITTEL, DIE VON PATENTVERLUST UNTERLIEGEN

TABELLE 5 ALTERNATIVE MEDIKAMENTE ZUR BEHANDLUNG ENTZÜNDLICHER ERKRANKUNGEN

TABELLE 6: EUROPÄISCHER ADALIMUMAB-MARKT, NACH INDIKATION 2019–2027 (MIO. USD)

TABELLE 7: EUROPA: RHEUMATOIDE ARTHRITIS AUF DEM ADALIMUMAB-MARKT, NACH REGION, 2017–2027 (MIO. USD)

TABELLE 8: EUROPA: MARKT FÜR MORBUS ANKYLOSIERENDE SPONDYLITIS AUF DEM ADALIMUMAB-MARKT, NACH REGION, 2017–2027 (MILLIONEN USD)

TABELLE 9 EUROPA: CHRONISCHE PLAQUE-PSORIASIS AUF DEM ADALIMUMAB-MARKT, NACH REGION, 2017–2027 (MIO. USD)

TABELLE 10: MORBUS CROHN AUF DEM ADALIMUMAB-MARKT IN EUROPA, NACH REGION, 2017–2027 (MILLIONEN USD)

TABELLE 11 EUROPA: COLITIS ULCEROSA AUF DEM ADALIMUMAB-MARKT, NACH REGION, 2017–2027 (MIO. USD)

TABELLE 12 EUROPA: PSORIATISCHE ARTHRITIS AUF DEM ADALIMUMAB-MARKT, NACH REGION, 2017–2027 (MIO. USD)

TABELLE 13 EUROPÄISCHER MARKT FÜR JUVENILE IDIOPATHISCHE ARTHRITIS AUF DEM ADALIMUMAB, NACH REGION, 2017–2027 (MILLIONEN USD)

TABELLE 14 EUROPÄISCHER MARKT FÜR HIDRADENITIS SUPPURATIVA IN ADALIMUMAB, NACH REGION, 2017–2027 (MIO. USD)

TABELLE 15 EUROPÄISCHER MARKT FÜR NICHTINFEKTIÖSE ZWISCHENPRODUKTE IM ADALIMUMAB-MARKT, NACH REGION, 2017–2027 (MIO. USD)

TABELLE 16 EUROPA – ANDERE PARTNER IM ADALIMUMAB-MARKT, NACH REGION, 2017–2027 (MIO. USD)

TABELLE 17 EUROPÄISCHER ADALIMUMAB-MARKT, NACH TYP 2019–2027 (MILLIONEN USD)

TABELLE 18 EUROPÄISCHER MARKT FÜR BIOLOGIKA IM ADALIMUMAB, NACH TYP 2019–2027 (MILLIONEN USD)

TABELLE 19: EUROPÄISCHER MARKT FÜR BIOSIMILARS IM ADALIMUMAB-MARKT, NACH TYP 2019–2027 (MILLIONEN USD)

TABELLE 20 EUROPÄISCHER MARKT FÜR BIOSIMILARS AUF DEM ADALIMUMAB-MARKT, NACH TYP 2019–2027 (MILLIONEN USD)

TABELLE 21 EUROPÄISCHER ADALIMUMAB-MARKT, NACH DOSIERUNGSSTÄRKE, 2019–2027 (MILLIONEN USD)

TABELLE 22 EUROPA 40 MG/0,4 ML ADALIMUMAB-MARKT, NACH REGION, 2017–2027 (MILLIONEN USD)

TABELLE 23 EUROPA: 80 MG/0,8 ML ADALIMUMAB-MARKT, NACH REGION, 2017–2027 (MIO. USD)

TABELLE 24 EUROPA 20 MG/0,4 ML ADALIMUMAB-MARKT, NACH REGION, 2017–2027 (MIO. USD)

TABELLE 25 EUROPA: 10 MG/0,1 ML ADALIMUMAB-MARKT, NACH REGION, 2017–2027 (MIO. USD)

TABELLE 26 EUROPA – ANDERE PARTNER IM ADALIMUMAB-MARKT, NACH REGION, 2017–2027 (MIO. USD)

TABELLE 27 EUROPÄISCHER ADALIMUMAB-MARKT, NACH ARZNEIMITTELTYP, 2019–2027 (MILLIONEN USD)

TABELLE 28 EUROPÄISCHER MARKENMARKT FÜR ADALIMUMAB, NACH REGION, 2017–2027 (MIO. USD)

TABELLE 29 EUROPÄISCHE GENERIKA AUF DEM ADALIMUMAB-MARKT, NACH REGION, 2017–2027 (MIO. USD)

TABELLE 30 EUROPÄISCHER MARKT FÜR GENERIKA-ADALIMUMAB, NACH ARZNEIMITTELTYP, 2018–2027 (MILLIONEN USD)

TABELLE 31 EUROPÄISCHER ADALIMUMAB-MARKT, NACH ANWENDUNGSART 2019–2027 (MIO. USD)

TABELLE 32 EUROPÄISCHER MARKT FÜR PARENTERALE ADALIMUMAB-THERAPIEN, NACH REGION, 2017–2027 (MIO. USD)

TABELLE 33 EUROPÄISCHER ADALIMUMAB-MARKT, NACH BEVÖLKERUNGSTYP, 2019–2027 (MILLIONEN USD)

TABELLE 34: EUROPÄISCHE ERWACHSENE AUF DEM ADALIMUMAB-MARKT, NACH REGION, 2017–2027 (MILLIONEN USD)

TABELLE 35: KINDER AUF DEM ADALIMUMAB-MARKT IN EUROPA, NACH REGION, 2017–2027 (MILLIONEN USD)

TABELLE 36 EUROPÄISCHER ADALIMUMAB-MARKT, NACH ENDVERBRAUCHER, 2019–2027 (MILLIONEN USD)

TABELLE 37 EUROPÄISCHE KRANKENHÄUSER IM ADALIMUMAB-MARKT, NACH REGION, 2017–2027 (MILLIONEN USD)

TABELLE 38 EUROPÄISCHE SPEZIALKLINIKEN AUF DEM ADALIMUMAB-MARKT, NACH REGION, 2017–2027 (MIO. USD)

TABELLE 39 EUROPÄISCHER MARKT FÜR HÄUSLICHE GESUNDHEITSVERSORGUNG AUF DEM ADALIMUMAB-MARKT, NACH REGION, 2017–2027 (MIO. USD)

TABELLE 40 EUROPA – ANDERE PARTNER IM ADALIMUMAB-MARKT, NACH REGION, 2017–2027 (MIO. USD)

TABELLE 41 EUROPÄISCHER ADALIMUMAB-MARKT, NACH VERTRIEBSKANAL, 2019–2027 (MILLIONEN USD)

TABELLE 42 EUROPÄISCHE KRANKENHAUSAPOTHEKEN AUF DEM ADALIMUMAB-MARKT, NACH REGION, 2017–2027 (MIO. USD)

TABELLE 43 EUROPÄISCHE EINZELHANDELSAPOTHEKEN IM ADALIMUMAB-MARKT, NACH REGION, 2017–2027 (MIO. USD)

TABELLE 44 EUROPÄISCHE ONLINE-APOTHEKEN IM ADALIMUMAB-MARKT, NACH REGION, 2017–2027 (MILLIONEN USD)

TABELLE 45 EUROPÄISCHE DIREKTE AUSSCHREIBUNG AUF DEM ADALIMUMAB-MARKT, NACH REGION, 2017–2027 (MIO. USD)

TABELLE 46 EUROPA – ANDERE PARTNER IM ADALIMUMAB-MARKT, NACH REGION, 2017–2027 (MIO. USD)

TABELLE 47 EUROPÄISCHER ADALIMUMAB-MARKT, NACH LÄNDERN, 2018–2027 (MILLIONEN USD)

TABELLE 48 EUROPÄISCHER ADALIMUMAB-MARKT, NACH INDIKATION, 2018–2027 (MIO. USD)

TABELLE 49 EUROPÄISCHER ADALIMUMAB-MARKT, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 50 EUROPÄISCHER MARKT FÜR BIOSIMILARS DES ADALIMUMAB, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 51 EUROPÄISCHER ADALIMUMAB-MARKT, NACH DOSIERUNGSSTÄRKE, 2018–2027 (MIO. USD)

TABELLE 52 EUROPÄISCHER ADALIMUMAB-MARKT, NACH ARZNEIMITTELTYP, 2018–2027 (MILLIONEN USD)

TABELLE 53 EUROPÄISCHE GENERIKA AUF DEM ADALIMUMAB-MARKT, NACH ARZNEIMITTELTYP, 2018–2027 (MILLIONEN USD)

TABELLE 54 EUROPÄISCHER ADALIMUMAB-MARKT, NACH ANWENDUNGSART, 2018–2027 (MIO. USD)

TABELLE 55 EUROPÄISCHER ADALIMUMAB-MARKT, NACH BEVÖLKERUNGSTYP, 2018–2027 (MILLIONEN USD)

TABELLE 56 EUROPÄISCHER ADALIMUMAB-MARKT, NACH ENDVERBRAUCHER, 2018–2027 (MILLIONEN USD)

TABELLE 57 EUROPÄISCHER ADALIMUMAB-MARKT, NACH VERTRIEBSKANAL, 2018–2027 (MILLIONEN USD)

TABELLE 58 DEUTSCHER ADALIMUMAB-MARKT, NACH INDIKATION, 2018–2027 (MILLIONEN USD)

TABELLE 59 DEUTSCHER ADALIMUMAB-MARKT, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 60 DEUTSCHER MARKT FÜR BIOSIMILARS DES ADALIMUMAB, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 61 DEUTSCHLAND: ADALIMUMAB-MARKT, NACH DOSIERUNGSSTÄRKE, 2018–2027 (MIO. USD)

TABELLE 62 DEUTSCHLAND: ADALIMUMAB-MARKT, NACH ARZNEIMITTELTYP, 2018–2027 (MILLIONEN USD)

TABELLE 63 DEUTSCHE GENERIKA AUF DEM ADALIMUMAB-MARKT, NACH ARZNEIMITTELTYP, 2018–2027 (MILLIONEN USD)

TABELLE 64 DEUTSCHLAND: ADALIMUMAB-MARKT, NACH ANWENDUNGSART, 2018–2027 (MIO. USD)

TABELLE 65 DEUTSCHER ADALIMUMAB-MARKT, NACH BEVÖLKERUNGSTYP, 2018–2027 (MILLIONEN USD)

TABELLE 66 DEUTSCHLAND: ADALIMUMAB-MARKT, NACH ENDVERBRAUCHER, 2018–2027 (MILLIONEN USD)

TABELLE 67 DEUTSCHER ADALIMUMAB-MARKT, NACH VERTRIEBSKANAL, 2018–2027 (MILLIONEN USD)

TABELLE 68 BRITISCHER ADALIMUMAB-MARKT, NACH INDIKATION, 2018–2027 (MIO. USD)

TABELLE 69 BRITISCHER ADALIMUMAB-MARKT, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 70 – BRITISCHER MARKT FÜR BIOSIMILARS DES ADALIMUMAB, NACH TYP, 2018–2027 (MIO. USD)

TABELLE 71: BRITISCHER ADALIMUMAB-MARKT, NACH DOSIERUNGSSTÄRKE, 2018–2027 (MIO. USD)

TABELLE 72: BRITISCHER ADALIMUMAB-MARKT, NACH ARZNEIMITTELTYP, 2018–2027 (MILLIONEN USD)

TABELLE 73 GENERIKA AUF DEM ADALIMUMAB-MARKT IN GROSSBRITANNIEN, NACH ARZNEIMITTELTYP, 2018–2027 (MILLIONEN USD)

TABELLE 74: BRITISCHER ADALIMUMAB-MARKT, NACH ANWENDUNGSART, 2018–2027 (MIO. USD)

TABELLE 75: BRITISCHER ADALIMUMAB-MARKT NACH BEVÖLKERUNGSTYP, 2018–2027 (MILLIONEN USD)

TABELLE 76: BRITISCHER ADALIMUMAB-MARKT, NACH ENDVERBRAUCHER, 2018–2027 (MILLIONEN USD)

TABELLE 77: BRITISCHER ADALIMUMAB-MARKT, NACH VERTRIEBSKANAL, 2018–2027 (MILLIONEN USD)

TABELLE 78: ITALIENISCHER ADALIMUMAB-MARKT, NACH INDIKATION, 2018–2027 (MILLIONEN USD)

TABELLE 79: ITALIENISCHER ADALIMUMAB-MARKT, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 80: ITALIENISCHER MARKT FÜR BIOSIMILARS DES ADALIMUMAB, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 81: ITALIENISCHER ADALIMUMAB-MARKT, NACH DOSIERUNGSSTÄRKE, 2018–2027 (MILLIONEN USD)

TABELLE 82: ITALIENISCHER ADALIMUMAB-MARKT, NACH MEDIKAMENTENTYP, 2018–2027 (MILLIONEN USD)

TABELLE 83 ITALIENISCHE GENERIKA AUF DEM ADALIMUMAB-MARKT, NACH ARZNEIMITTELTYP, 2018–2027 (MILLIONEN USD)

TABELLE 84: ITALIENISCHER ADALIMUMAB-MARKT, NACH ANWENDUNGSART, 2018–2027 (MIO. USD)

TABELLE 85: ITALIENISCHER ADALIMUMAB-MARKT, NACH BEVÖLKERUNGSTYP, 2018–2027 (MILLIONEN USD)

TABELLE 86: ITALIENISCHER ADALIMUMAB-MARKT, NACH ENDVERBRAUCHER, 2018–2027 (MILLIONEN USD)

TABELLE 87: ITALIENISCHER ADALIMUMAB-MARKT, NACH VERTRIEBSKANAL, 2018–2027 (MILLIONEN USD)

TABELLE 88: FRANKREICHS-ADALIMUMAB-MARKT, NACH INDIKATION, 2018–2027 (MILLIONEN USD)

TABELLE 89: FRANKREICHS ADALIMUMAB-MARKT, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 90: MARKT FÜR BIOSIMILARS VON ADALIMUMAB IN FRANKREICH, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 91: FRANKREICHS ADALIMUMAB-MARKT, NACH DOSIERUNGSSTÄRKE, 2018–2027 (MILLIONEN USD)

TABELLE 92: FRANKREICHS-ADALIMUMAB-MARKT, NACH ARZNEIMITTELTYP, 2018–2027 (MILLIONEN USD)

TABELLE 93: FRANKREICH: GENERIKA AUF DEM ADALIMUMAB-MARKT, NACH ARZNEIMITTELTYP, 2018–2027 (MILLIONEN USD)

TABELLE 94: FRANKREICHS ADALIMUMAB-MARKT, NACH ANWENDUNGSART, 2018–2027 (MIO. USD)

TABELLE 95: FRANKREICHS ADALIMUMAB-MARKT, NACH BEVÖLKERUNGSTYP, 2018–2027 (MILLIONEN USD)

TABELLE 96: FRANKREICH, ADALIMUMAB-MARKT, NACH ENDVERBRAUCHER, 2018–2027 (MILLIONEN USD)

TABELLE 97: FRANKREICHS-ADALIMUMAB-MARKT, NACH VERTRIEBSKANAL, 2018–2027 (MILLIONEN USD)

TABELLE 98 SPANISCHER ADALIMUMAB-MARKT, NACH INDIKATION, 2018–2027 (MILLIONEN USD)

TABELLE 99 SPANISCHER ADALIMUMAB-MARKT, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 100 SPANISCHER MARKT FÜR BIOSIMILARS DES ADALIMUMAB, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 101 SPANISCHER ADALIMUMAB-MARKT, NACH DOSIERUNGSSTÄRKE, 2018–2027 (MILLIONEN USD)

TABELLE 102 SPANISCHER ADALIMUMAB-MARKT, NACH MEDIKAMENTENTYP, 2018–2027 (MILLIONEN USD)

TABELLE 103 SPANIEN: GENERIKA AUF DEM ADALIMUMAB-MARKT, NACH ARZNEIMITTELTYP, 2018–2027 (MILLIONEN USD)

TABELLE 104 SPANISCHER ADALIMUMAB-MARKT, NACH ANWENDUNGSART, 2018–2027 (MIO. USD)

TABELLE 105 SPANISCHER ADALIMUMAB-MARKT, NACH BEVÖLKERUNGSTYP, 2018–2027 (MILLIONEN USD)

TABELLE 106 SPANISCHER ADALIMUMAB-MARKT, NACH ENDVERBRAUCHER, 2018–2027 (MILLIONEN USD)

TABELLE 107 SPANISCHER ADALIMUMAB-MARKT, NACH VERTRIEBSKANAL, 2018–2027 (MILLIONEN USD)

TABELLE 108 NIEDERLÄNDISCHER ADALIMUMAB-MARKT, NACH INDIKATION, 2018–2027 (MILLIONEN USD)

TABELLE 109 NIEDERLÄNDISCHER ADALIMUMAB-MARKT, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 110 NIEDERLÄNDISCHER MARKT FÜR BIOSIMILARS DES ADALIMUMAB, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 111 NIEDERLÄNDISCHER ADALIMUMAB-MARKT, NACH DOSIERUNGSSTÄRKE, 2018–2027 (MILLIONEN USD)

TABELLE 112 NIEDERLÄNDISCHER ADALIMUMAB-MARKT, NACH ARZNEIMITTELTYP, 2018–2027 (MILLIONEN USD)

TABELLE 113 NIEDERLÄNDISCHE GENERIKA AUF DEM ADALIMUMAB-MARKT, NACH ARZNEIMITTELTYP, 2018–2027 (MILLIONEN USD)

TABLE 114 NETHERLANDS ADALIMUMAB MARKET, BY ROUTE OF ADMINISTRATION, 2018-2027 (USD MILLION)

TABLE 115 NETHERLANDS ADALIMUMAB MARKET, BY POPULATION TYPE, 2018-2027 (USD MILLION)

TABLE 116 NETHERLANDS ADALIMUMAB MARKET, BY END USER, 2018-2027 (USD MILLION)

TABLE 117 NETHERLANDS ADALIMUMAB MARKET, BY DISTRIBUTION CHANNEL, 2018-2027 (USD MILLION)

TABLE 118 RUSSIA ADALIMUMAB MARKET, BY INDICATION, 2018-2027 (USD MILLION)

TABLE 119 RUSSIA ADALIMUMAB MARKET, BY TYPE, 2018-2027 (USD MILLION)

TABLE 120 RUSSIA BIOSIMILARS OF ADALIMUMAB MARKET, BY TYPE, 2018-2027 (USD MILLION)

TABLE 121 RUSSIA ADALIMUMAB MARKET, BY DOSAGE STRENGTH, 2018-2027 (USD MILLION)

TABLE 122 RUSSIA ADALIMUMAB MARKET, BY DRUG TYPE, 2018-2027 (USD MILLION)

TABLE 123 RUSSIA GENERICS IN ADALIMUMAB MARKET, BY DRUG TYPE, 2018-2027 (USD MILLION)

TABLE 124 RUSSIA ADALIMUMAB MARKET, BY ROUTE OF ADMINISTRATION, 2018-2027 (USD MILLION)

TABLE 125 RUSSIA ADALIMUMAB MARKET, BY POPULATION TYPE, 2018-2027 (USD MILLION)

TABLE 126 RUSSIA ADALIMUMAB MARKET, BY END USER, 2018-2027 (USD MILLION)

TABLE 127 RUSSIA ADALIMUMAB MARKET, BY DISTRIBUTION CHANNEL, 2018-2027 (USD MILLION)

TABLE 128 SWITZERLAND ADALIMUMAB MARKET, BY INDICATION, 2018-2027 (USD MILLION)

TABLE 129 SWITZERLAND ADALIMUMAB MARKET, BY TYPE, 2018-2027 (USD MILLION)

TABLE 130 SWITZERLAND BIOSIMILARS OF ADALIMUMAB MARKET, BY TYPE, 2018-2027 (USD MILLION)

TABLE 131 SWITZERLAND ADALIMUMAB MARKET, BY DOSAGE STRENGTH, 2018-2027 (USD MILLION)

TABLE 132 SWITZERLAND ADALIMUMAB MARKET, BY DRUG TYPE, 2018-2027 (USD MILLION)

TABLE 133 SWITZERLAND GENERICS IN ADALIMUMAB MARKET, BY DRUG TYPE, 2018-2027 (USD MILLION)

TABLE 134 SWITZERLAND ADALIMUMAB MARKET, BY ROUTE OF ADMINISTRATION, 2018-2027 (USD MILLION)

TABLE 135 SWITZERLAND ADALIMUMAB MARKET, BY POPULATION TYPE, 2018-2027 (USD MILLION)

TABLE 136 SWITZERLAND ADALIMUMAB MARKET, BY END USER, 2018-2027 (USD MILLION)

TABLE 137 SWITZERLAND ADALIMUMAB MARKET, BY DISTRIBUTION CHANNEL, 2018-2027 (USD MILLION)

TABLE 138 BELGIUM ADALIMUMAB MARKET, BY INDICATION, 2018-2027 (USD MILLION)

TABLE 139 BELGIUM ADALIMUMAB MARKET, BY TYPE, 2018-2027 (USD MILLION)

TABLE 140 BELGIUM BIOSIMILARS OF ADALIMUMAB MARKET, BY TYPE, 2018-2027 (USD MILLION)

TABLE 141 BELGIUM ADALIMUMAB MARKET, BY DOSAGE STRENGTH, 2018-2027 (USD MILLION)

TABLE 142 BELGIUM ADALIMUMAB MARKET, BY DRUG TYPE, 2018-2027 (USD MILLION)

TABLE 143 BELGIUM GENERICS IN ADALIMUMAB MARKET, BY DRUG TYPE, 2018-2027 (USD MILLION)

TABLE 144 BELGIUM ADALIMUMAB MARKET, BY ROUTE OF ADMINISTRATION, 2018-2027 (USD MILLION)

TABLE 145 BELGIUM ADALIMUMAB MARKET, BY POPULATION TYPE, 2018-2027 (USD MILLION)

TABLE 146 BELGIUM ADALIMUMAB MARKET, BY END USER, 2018-2027 (USD MILLION)

TABLE 147 BELGIUM ADALIMUMAB MARKET, BY DISTRIBUTION CHANNEL, 2018-2027 (USD MILLION)

TABLE 148 TURKEY ADALIMUMAB MARKET, BY INDICATION, 2018-2027 (USD MILLION)

TABLE 149 TURKEY ADALIMUMAB MARKET, BY TYPE, 2018-2027 (USD MILLION)

TABLE 150 TURKEY BIOSIMILARS OF ADALIMUMAB MARKET, BY TYPE, 2018-2027 (USD MILLION)

TABLE 151 TURKEY ADALIMUMAB MARKET, BY DOSAGE STRENGTH, 2018-2027 (USD MILLION)

TABLE 152 TURKEY ADALIMUMAB MARKET, BY DRUG TYPE, 2018-2027 (USD MILLION)

TABLE 153 TURKEY GENERICS IN ADALIMUMAB MARKET, BY DRUG TYPE, 2018-2027 (USD MILLION)

TABLE 154 TURKEY ADALIMUMAB MARKET, BY ROUTE OF ADMINISTRATION, 2018-2027 (USD MILLION)

TABLE 155 TURKEY ADALIMUMAB MARKET, BY POPULATION TYPE, 2018-2027 (USD MILLION)

TABLE 156 TURKEY ADALIMUMAB MARKET, BY END USER, 2018-2027 (USD MILLION)

TABLE 157 TURKEY ADALIMUMAB MARKET, BY DISTRIBUTION CHANNEL, 2018-2027 (USD MILLION)

TABLE 158 AUSTRIA ADALIMUMAB MARKET, BY INDICATION, 2018-2027 (USD MILLION)

TABLE 159 AUSTRIA ADALIMUMAB MARKET, BY TYPE, 2018-2027 (USD MILLION)

TABLE 160 AUSTRIA BIOSIMILARS OF ADALIMUMAB MARKET, BY TYPE, 2018-2027 (USD MILLION)

TABLE 161 AUSTRIA ADALIMUMAB MARKET, BY DOSAGE STRENGTH, 2018-2027 (USD MILLION)

TABLE 162 AUSTRIA ADALIMUMAB MARKET, BY DRUG TYPE, 2018-2027 (USD MILLION)

TABLE 163 AUSTRIA GENERICS IN ADALIMUMAB MARKET, BY DRUG TYPE, 2018-2027 (USD MILLION)

TABLE 164 AUSTRIA ADALIMUMAB MARKET, BY ROUTE OF ADMINISTRATION, 2018-2027 (USD MILLION)

TABLE 165 AUSTRIA ADALIMUMAB MARKET, BY POPULATION TYPE, 2018-2027 (USD MILLION)

TABLE 166 AUSTRIA ADALIMUMAB MARKET, BY END USER, 2018-2027 (USD MILLION)

TABLE 167 AUSTRIA ADALIMUMAB MARKET, BY DISTRIBUTION CHANNEL, 2018-2027 (USD MILLION)

TABLE 168 NORWAY ADALIMUMAB MARKET, BY INDICATION, 2018-2027 (USD MILLION)

TABLE 169 NORWAY ADALIMUMAB MARKET, BY TYPE, 2018-2027 (USD MILLION)

TABLE 170 NORWAY BIOSIMILARS OF ADALIMUMAB MARKET, BY TYPE, 2018-2027 (USD MILLION)

TABLE 171 NORWAY ADALIMUMAB MARKET, BY DOSAGE STRENGTH, 2018-2027 (USD MILLION)

TABLE 172 NORWAY ADALIMUMAB MARKET, BY DRUG TYPE, 2018-2027 (USD MILLION)

TABLE 173 NORWAY GENERICS IN ADALIMUMAB MARKET, BY DRUG TYPE, 2018-2027 (USD MILLION)

TABLE 174 NORWAY ADALIMUMAB MARKET, BY ROUTE OF ADMINISTRATION, 2018-2027 (USD MILLION)

TABLE 175 NORWAY ADALIMUMAB MARKET, BY POPULATION TYPE, 2018-2027 (USD MILLION)

TABLE 176 NORWAY ADALIMUMAB MARKET, BY END USER, 2018-2027 (USD MILLION)

TABLE 177 NORWAY ADALIMUMAB MARKET, BY DISTRIBUTION CHANNEL, 2018-2027 (USD MILLION)

TABLE 178 HUNGARY ADALIMUMAB MARKET, BY INDICATION, 2018-2027 (USD MILLION)

TABLE 179 HUNGARY ADALIMUMAB MARKET, BY TYPE, 2018-2027 (USD MILLION)

TABLE 180 HUNGARY BIOSIMILARS OF ADALIMUMAB MARKET, BY TYPE, 2018-2027 (USD MILLION)

TABLE 181 HUNGARY ADALIMUMAB MARKET, BY DOSAGE STRENGTH, 2018-2027 (USD MILLION)

TABLE 182 HUNGARY ADALIMUMAB MARKET, BY DRUG TYPE, 2018-2027 (USD MILLION)

TABLE 183 HUNGARY GENERICS IN ADALIMUMAB MARKET, BY DRUG TYPE, 2018-2027 (USD MILLION)

TABLE 184 HUNGARY ADALIMUMAB MARKET, BY ROUTE OF ADMINISTRATION, 2018-2027 (USD MILLION)

TABLE 185 HUNGARY ADALIMUMAB MARKET, BY POPULATION TYPE, 2018-2027 (USD MILLION)

TABLE 186 HUNGARY ADALIMUMAB MARKET, BY END USER, 2018-2027 (USD MILLION)

TABLE 187 HUNGARY ADALIMUMAB MARKET, BY DISTRIBUTION CHANNEL, 2018-2027 (USD MILLION)

TABLE 188 LITHUANIA ADALIMUMAB MARKET, BY INDICATION, 2018-2027 (USD MILLION)

TABLE 189 LITHUANIA ADALIMUMAB MARKET, BY TYPE, 2018-2027 (USD MILLION)

TABLE 190 LITHUANIA BIOSIMILARS OF ADALIMUMAB MARKET, BY TYPE, 2018-2027 (USD MILLION)

TABLE 191 LITHUANIA ADALIMUMAB MARKET, BY DOSAGE STRENGTH, 2018-2027 (USD MILLION)

TABLE 192 LITHUANIA ADALIMUMAB MARKET, BY DRUG TYPE, 2018-2027 (USD MILLION)

TABLE 193 LITHUANIA GENERICS IN ADALIMUMAB MARKET, BY DRUG TYPE, 2018-2027 (USD MILLION)

TABLE 194 LITHUANIA ADALIMUMAB MARKET, BY ROUTE OF ADMINISTRATION, 2018-2027 (USD MILLION)

TABLE 195 LITHUANIA ADALIMUMAB MARKET, BY POPULATION TYPE, 2018-2027 (USD MILLION)

TABLE 196 LITHUANIA ADALIMUMAB MARKET, BY END USER, 2018-2027 (USD MILLION)

TABLE 197 LITHUANIA ADALIMUMAB MARKET, BY DISTRIBUTION CHANNEL, 2018-2027 (USD MILLION)

TABLE 198 IRELAND ADALIMUMAB MARKET, BY INDICATION, 2018-2027 (USD MILLION)

TABLE 199 IRELAND ADALIMUMAB MARKET, BY TYPE, 2018-2027 (USD MILLION)

TABLE 200 IRELAND BIOSIMILARS OF ADALIMUMAB MARKET, BY TYPE, 2018-2027 (USD MILLION)

TABLE 201 IRELAND ADALIMUMAB MARKET, BY DOSAGE STRENGTH, 2018-2027 (USD MILLION)

TABLE 202 IRELAND ADALIMUMAB MARKET, BY DRUG TYPE, 2018-2027 (USD MILLION)

TABLE 203 IRELAND GENERICS IN ADALIMUMAB MARKET, BY DRUG TYPE, 2018-2027 (USD MILLION)

TABLE 204 IRELAND ADALIMUMAB MARKET, BY ROUTE OF ADMINISTRATION, 2018-2027 (USD MILLION)

TABLE 205 IRELAND ADALIMUMAB MARKET, BY POPULATION TYPE, 2018-2027 (USD MILLION)

TABLE 206 IRELAND ADALIMUMAB MARKET, BY END USER, 2018-2027 (USD MILLION)

TABLE 207 IRELAND ADALIMUMAB MARKET, BY DISTRIBUTION CHANNEL, 2018-2027 (USD MILLION)

TABLE 208 POLAND ADALIMUMAB MARKET, BY INDICATION, 2018-2027 (USD MILLION)

TABLE 209 POLAND ADALIMUMAB MARKET, BY TYPE, 2018-2027 (USD MILLION)

TABLE 210 POLAND BIOSIMILARS OF ADALIMUMAB MARKET, BY TYPE, 2018-2027 (USD MILLION)

TABLE 211 POLAND ADALIMUMAB MARKET, BY DOSAGE STRENGTH, 2018-2027 (USD MILLION)

TABLE 212 POLAND ADALIMUMAB MARKET, BY DRUG TYPE, 2018-2027 (USD MILLION)

TABLE 213 POLAND GENERICS IN ADALIMUMAB MARKET, BY DRUG TYPE, 2018-2027 (USD MILLION)

TABLE 214 POLAND ADALIMUMAB MARKET, BY ROUTE OF ADMINISTRATION, 2018-2027 (USD MILLION)

TABLE 215 POLAND ADALIMUMAB MARKET, BY POPULATION TYPE, 2018-2027 (USD MILLION)

TABLE 216 POLAND ADALIMUMAB MARKET, BY END USER, 2018-2027 (USD MILLION)

TABLE 217 POLAND ADALIMUMAB MARKET, BY DISTRIBUTION CHANNEL, 2018-2027 (USD MILLION)

TABLE 218 REST OF EUROPE ADALIMUMAB MARKET, BY INDICATION, 2018-2027 (USD MILLION)

Abbildungsverzeichnis

LIST OF FIGURES

FIGURE 1 EUROPE ADALIMUMAB MARKET: SEGMENTATION

FIGURE 2 EUROPE ADALIMUMAB MARKET: DATA TRIANGULATION

FIGURE 3 EUROPE ADALIMUMAB MARKET: DROC ANALYSIS

FIGURE 4 EUROPE ADALIMUMAB MARKET: EUROPE VS REGIONAL MARKET ANALYSIS

FIGURE 5 EUROPE ADALIMUMAB MARKET: COMPANY RESEARCH ANALYSIS

FIGURE 6 EUROPE ADALIMUMAB MARKET: MULTIVARIATE MODELLING

FIGURE 7 EUROPE ADALIMUMAB MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 8 EUROPE ADALIMUMAB MARKET: DBMR MARKET POSITION GRID

FIGURE 9 EUROPE ADALIMUMAB MARKET: VENDOR SHARE ANALYSIS

ABBILDUNG 10 EUROPÄISCHER ADALIMUMAB-MARKT: SEGMENTIERUNG

ABBILDUNG 11: Der Anstieg der Prävalenz von rheumatoider Arthritis und die zunehmende Zahl älterer Menschen treiben den europäischen Adalimumab-Markt im Prognosezeitraum von 2020 bis 2027 an.

ABBILDUNG 12: RHEUMATOIDE ARTHRITIS WIRD IN DEN JAHREN 2020 UND 2027 VORAUSSICHTLICH DEN GRÖSSTEN ANTEIL DES EUROPÄISCHEN ADALIMUMAB-MARKTES AUSMACHEN

ABBILDUNG 13 TREIBER, EINSCHRÄNKUNGEN, CHANCEN UND HERAUSFORDERUNGEN DES EUROPÄISCHEN ADALIMUMAB-MARKTES

ABBILDUNG 14 MARKTWACHSTUM IM KLINISCHEN CRO (IN MILLIONEN USD)

ABBILDUNG 15 FUNKTION VON CRO

ABBILDUNG 16 GESUNDHEITSAUSGABEN 2016 UND 2019

ABBILDUNG 17 EUROPÄISCHER ADALIMUMAB-MARKT: NACH INDIKATION, 2019

ABBILDUNG 18 EUROPÄISCHER ADALIMUMAB-MARKT: NACH INDIKATION, 2019–2027 (MILLIONEN USD)

ABBILDUNG 19 EUROPÄISCHER ADALIMUMAB-MARKT: NACH INDIKATION, CAGR (2020–2027)

ABBILDUNG 20 EUROPÄISCHER ADALIMUMAB-MARKT: NACH INDIKATION, LIFELINE-KURVE

ABBILDUNG 21 EUROPÄISCHER ADALIMUMAB-MARKT: NACH TYP, 2019

ABBILDUNG 22 EUROPÄISCHER ADALIMUMAB-MARKT: NACH TYP 2019–2027 (MILLIONEN USD)

ABBILDUNG 23 EUROPÄISCHER ADALIMUMAB-MARKT: NACH TYP, CAGR (2020–2027)

ABBILDUNG 24 EUROPÄISCHER ADALIMUMAB-MARKT: NACH TYP, LEBENSLINIENKURVE

ABBILDUNG 25 EUROPÄISCHER ADALIMUMAB-MARKT: NACH DOSIERUNGSSTÄRKE, 2019

ABBILDUNG 26 EUROPÄISCHER ADALIMUMAB-MARKT: NACH DOSIERUNGSSTÄRKE 2019–2027 (MILLIONEN USD)

ABBILDUNG 27 EUROPÄISCHER ADALIMUMAB-MARKT: NACH DOSIERUNGSSTÄRKE, CAGR (2020–2027)

ABBILDUNG 28 EUROPÄISCHER ADALIMUMAB-MARKT: NACH DOSIERUNGSSTÄRKE, LIFELINE-KURVE

ABBILDUNG 29 EUROPÄISCHER ADALIMUMAB-MARKT: NACH ARZNEIMITTELTYP, 2019

ABBILDUNG 30 EUROPÄISCHER ADALIMUMAB-MARKT: NACH ARZNEIMITTELTYP, 2019–2027 (MILLIONEN USD)

ABBILDUNG 31 EUROPÄISCHER ADALIMUMAB-MARKT: NACH ARZNEIMITTELTYP, CAGR (2020–2027)

ABBILDUNG 32 EUROPÄISCHER ADALIMUMAB-MARKT: NACH ARZNEIMITTELTYP, LEBENSLINIENKURVE

ABBILDUNG 33 EUROPÄISCHER ADALIMUMAB-MARKT: NACH ANWENDUNGSART, 2019

ABBILDUNG 34 EUROPÄISCHER ADALIMUMAB-MARKT: NACH ANWENDUNGSART, 2019–2027 (MIO. USD)

ABBILDUNG 35 EUROPÄISCHER ADALIMUMAB-MARKT: NACH ANWENDUNGSART, CAGR (2020–2027)

ABBILDUNG 36 EUROPÄISCHER ADALIMUMAB-MARKT: NACH ANWENDUNGSART, LIFELINE-KURVE

ABBILDUNG 37 EUROPÄISCHER ADALIMUMAB-MARKT: NACH BEVÖLKERUNGSTYP, 2019

ABBILDUNG 38 EUROPÄISCHER ADALIMUMAB-MARKT: NACH BEVÖLKERUNGSTYP, 2019–2027 (MILLIONEN USD)

ABBILDUNG 39 EUROPÄISCHER ADALIMUMAB-MARKT: NACH BEVÖLKERUNGSTYP, CAGR (2020–2027)

ABBILDUNG 40 EUROPÄISCHER ADALIMUMAB-MARKT: NACH BEVÖLKERUNGSTYP, LEBENSLINIENKURVE

ABBILDUNG 41 EUROPÄISCHER ADALIMUMAB-MARKT: NACH ENDVERBRAUCHER, 2019

ABBILDUNG 42 EUROPÄISCHER ADALIMUMAB-MARKT: NACH ENDVERBRAUCHER, 2019–2027 (MILLIONEN USD)

ABBILDUNG 43 EUROPÄISCHER ADALIMUMAB-MARKT: NACH ENDVERBRAUCHER, CAGR (2020–2027)

ABBILDUNG 44 EUROPÄISCHER ADALIMUMAB-MARKT: NACH ENDVERBRAUCHER, LIFELINE-KURVE

ABBILDUNG 45 EUROPÄISCHER ADALIMUMAB-MARKT: NACH VERTRIEBSKANAL, 2019

ABBILDUNG 46 EUROPÄISCHER ADALIMUMAB-MARKT: NACH VERTRIEBSKANAL, 2019–2027 (MILLIONEN USD)

ABBILDUNG 47 EUROPÄISCHER ADALIMUMAB-MARKT: NACH VERTRIEBSKANAL, CAGR (2020–2027)

ABBILDUNG 48 EUROPÄISCHER ADALIMUMAB-MARKT: NACH VERTRIEBSKANAL, LIFELINE-KURVE

ABBILDUNG 49 EUROPÄISCHER ADALIMUMAB-MARKT: ÜBERSICHT (2019)

ABBILDUNG 50 EUROPÄISCHER ADALIMUMAB-MARKT: NACH LÄNDERN (2019)

ABBILDUNG 51 EUROPÄISCHER ADALIMUMAB-MARKT: NACH LÄNDERN (2020 UND 2027)

ABBILDUNG 52 EUROPÄISCHER ADALIMUMAB-MARKT: NACH LÄNDERN (2019 UND 2027)

FIGURE 53 EUROPE ADALIMUMAB MARKET: BY POPULATION TYPE (2020-2027)

FIGURE 54 EUROPE ADALIMUMAB MARKET: COMPANY SHARE 2019 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.