Europe Aluminium Wire Rod Market

Marktgröße in Milliarden USD

CAGR :

%

USD

18.62 Billion

USD

33.57 Billion

2024

2035

USD

18.62 Billion

USD

33.57 Billion

2024

2035

| 2025 –2035 | |

| USD 18.62 Billion | |

| USD 33.57 Billion | |

| % | |

|

Europäischer Markt für Aluminiumwalzdraht nach Produkttyp (Aluminium-Drahtstrangguss, Aluminium-Walzdraht, stranggepresster Aluminium-Draht), nach Güte (Güteklasse mit elektrischer Leitfähigkeit (EC), Güteklasse (Nicht-EC), Walzdraht für Desoxidationsanwendungen (DEOX), nach Durchmesser (Unter 9,5 mm, 5–12 mm, Über 12 mm), nach Verarbeitung (Strangguss, Extrusion, Kaltziehen, Warmwalzen, Sonstiges), nach Anwendung (Elektrik und Energie, Industrie und Fertigung, Transport, Sonstiges), nach Endverbrauch (Energie und Versorgung, Telekommunikation, Automobilindustrie, Luft- und Raumfahrt und Verteidigung, Bauwesen, Industriemaschinen und -ausrüstung, Sonstiges) – Branchentrends und Prognose bis 2035

Marktanalyse für Aluminiumwalzdraht

Der Markt für Aluminiumwalzdraht wird durch die steigende Nachfrage in der Energieübertragungs-, Automobil- und Bauindustrie angetrieben. Mit zunehmenden Investitionen in erneuerbare Energien und den Netzausbau treibt der Bedarf an effizienten elektrischen Leitern das Marktwachstum an. Der asiatisch-pazifische Raum, angeführt von China und Indien, dominiert aufgrund der Industrialisierung und des Infrastrukturausbaus. Wichtige Akteure konzentrieren sich auf leichte, hochleitfähige Legierungen zur Leistungssteigerung. Schwankende Aluminiumpreise und Lieferkettenunterbrechungen stellen jedoch Herausforderungen dar. Es wird erwartet, dass der Markt stetig wächst, unterstützt durch technologische Fortschritte und den globalen Wandel hin zu energieeffizienten Lösungen.

Aluminiumwalzdraht Marktgröße

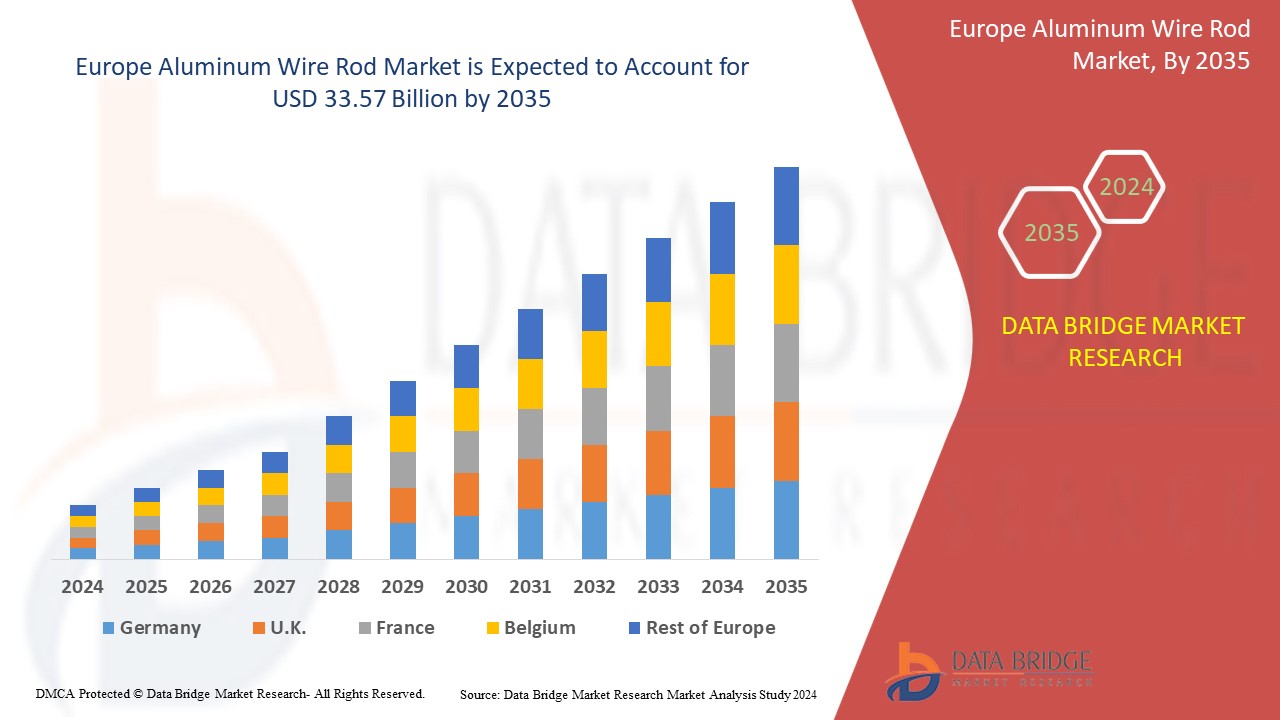

Der europäische Markt für Aluminiumwalzdraht soll von 18,62 Milliarden USD im Jahr 2024 auf 33,57 Milliarden USD im Jahr 2035 anwachsen und im Prognosezeitraum 2025 bis 2035 eine beachtliche jährliche Wachstumsrate (CAGR) von 5,6 % aufweisen. Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen.

Markttrends für Aluminiumwalzdraht

Der Markt für Aluminiumwalzdraht verzeichnet wichtige Trends, darunter die steigende Nachfrage nach leichten und hochleitfähigen Materialien in der Antriebs- und Automobilindustrie. Die Umstellung auf erneuerbare Energien und intelligente Stromnetze sowie der Ausbau städtischer Infrastrukturprojekte treiben das Wachstum voran. Recycling- und Nachhaltigkeitsinitiativen gewinnen an Bedeutung, da Unternehmen auf umweltfreundliche Produktion setzen. Technologische Fortschritte bei hochfesten Aluminiumlegierungen verbessern Effizienz und Haltbarkeit. Marktschwankungen aufgrund volatiler Rohstoffpreise und Lieferkettenunterbrechungen stellen jedoch weiterhin Herausforderungen dar. Insgesamt bewegt sich die Branche in Richtung Innovation und nachhaltiges Wachstum.

Berichtsumfang und Marktsegmentierung für Aluminiumwalzdraht

|

Eigenschaften |

Wichtige Markteinblicke zu Aluminiumwalzdraht |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Frankreich, Deutschland, Italien, Großbritannien, Spanien, Russland, Niederlande, Polen, Belgien, Schweiz, Dänemark, Norwegen, Schweden, Türkei, Restliches Europa |

|

Wichtige Marktteilnehmer |

Hindalco Industries Ltd. (Indien), Norsk Hydro ASA (Norwegen), Alcoa Corporation (USA), TRIMET Aluminium SE (Deutschland), RusAL (Russland), Hellenic Cables (Griechenland), Vimetco NV (Niederlande), Scepter Inc (USA), Lamifil (Belgien), JSC „Zvetlit“ (Weißrussland), Esal Rod Alloys, SA (Spanien), NPA Skawina (Polen), Emta Cable (Türkei) und andere |

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Marktdefinition für Aluminiumwalzdraht

Aluminiumwalzdraht ist ein Halbzeug aus Aluminium und seinen Legierungen und wird hauptsächlich in der Elektro-, Automobil- und Bauindustrie eingesetzt. Hergestellt durch Stranggießen und Walzen oder Extrudieren, dient er als wichtiger Werkstoff für die Herstellung von Elektrokabeln, Leitern und Schweißdrähten. Sein geringes Gewicht, seine hohe Leitfähigkeit und seine Korrosionsbeständigkeit machen ihn ideal für Anwendungen in der Stromübertragung und -verteilung. Aluminiumwalzdraht ist in verschiedenen Güten erhältlich, um Industriestandards zu erfüllen und Langlebigkeit und Effizienz zu gewährleisten. Die steigende Nachfrage nach energieeffizienten Lösungen und erneuerbaren Stromnetzen treibt das Marktwachstum weiter voran.

Marktdynamik für Aluminiumwalzdraht

Treiber

Wachsende Nachfrage nach Aluminiumdraht für Stromkabel und Freileitungen

Freileitungen sind ein physikalisches Medium zur Übertragung elektrischer Energie von einem Ende zum anderen. Sie sind gute Wärmeleiter – die wichtigsten Komponenten von Freileitungen und unterirdischen Stromübertragungs- und -verteilungssystemen. Der in Stromkabeln verwendete Leiter wird anhand der verschiedenen verfügbaren Leitertypen und -größen ausgewählt. Der ideale Leiter bietet Eigenschaften wie maximale elektrische Leitfähigkeit, hohe Zugfestigkeit und ist mechanisch belastbar. Er hat das geringste spezifische Gewicht und ist leicht und kostengünstig erhältlich.

Stromkabel verfügen über Aluminium-Stabverbinder, die verschiedene Eigenschaften eines Leiters bieten, wie z. B. einen größeren Durchmesser für den Stromfluss, der die Koronabildung reduziert, eine geringere Leitfähigkeit und Zugfestigkeit als andere Metalle wie Kupfer. Aufgrund der verschiedenen Eigenschaften von Aluminium sind diese Metalle in ganz Europa für Stromkabel sehr gefragt. Aluminiumprodukte werden in Stromkabeln verwendet; sie bieten besseren Schutz vor Witterungseinflüssen und Chemikalien und verhindern Korrosion.

Heutzutage steht Aluminiumwalzdraht stärker im Fokus, da verschiedene Branchen mehr Leistung und kostengünstigeres Material benötigen. Aluminiumwalzdraht leitet Wärme gut und ist wartungsärmer.

So gab Elcowire im Februar 2022 die Übernahme des Rod and Wire-Geschäfts von KME in Deutschland bekannt. Diese Akquisition diente der Verdoppelung der Produktionskapazität. Das Unternehmen kann nun über eine größere Belegschaft verfügen.

Daher besteht eine enorme Nachfrage nach Aluminiumwalzdraht für Stromkabel und Freileitungen, was zu besseren Entscheidungen beiträgt und somit voraussichtlich das Wachstum des europäischen Marktes für Aluminiumwalzdraht vorantreiben wird.

Zunehmende Durchdringung von Aluminiumprodukten beim Aufbau der Ladeinfrastruktur

Die Welt der Ladestationen für Elektrofahrzeuge entwickelt sich rasant. Der Einsatz von Aluminium-Strangpressprofilen in E-Ladestationen ist eine der sinnvollsten Lösungen. Die Ladestationen werden in verschiedenen europäischen Ländern mithilfe der Hydro-Ökodesign-Methodik entwickelt. Diese Methodik wurde eingeführt, um Produkte nach den neuesten Nachhaltigkeitsstandards herzustellen. Die Leichtbauweise von Aluminium ist eine der effektivsten Möglichkeiten, die Energieeffizienz von Elektro- und Hybridfahrzeugen zu verbessern. Leichtfahrzeuge benötigen weniger Strom für die gleiche Strecke. Die modularen Aluminiumlösungen für Elektrofahrzeugpakete senken die Produktions- und Betriebskosten und bieten maximale Designflexibilität.

So wurde beispielsweise im September 2021 laut einem Artikel der ET Times bekannt gegeben, dass die britische Regierung 440 Millionen Pfund zur Verbesserung der Infrastruktur für Elektrofahrzeuge zugesagt habe, die lokalen Behörden Pläne für Clean Air Zones ausgearbeitet hätten und der Plug-In Car Grant jeden Monat neue Käufer auf den Elektroautomarkt locke, was dem Aluminiumwalzdrahtgeschäft helfen könnte. Laut einer von Autostat durchgeführten Umfrage umfasst die öffentliche Ladeinfrastruktur in Europa 285.496 öffentlich zugängliche Ladepunkte und ist im Laufe der Jahre enorm gewachsen.

Wie die oben genannten Beispiele zeigen, verfügt Europa über zahlreiche Ladestationen und verzeichnet dank eines effizienten Ressourcenmanagements ein enormes Wachstum. Dies dürfte sich als treibender Faktor für den europäischen Aluminiumwalzdraht auswirken.

Gelegenheiten

Zunahme verschiedener strategischer Entscheidungen wie Partnerschaften und Fusionen

Die strategische Partnerschaft unterstützt beide Unternehmen dabei, das gewünschte Ziel zu erreichen. Da sich der Markt ständig verändert und weiterentwickelt, suchen Kunden ständig nach neu entwickelten Produkten. Durch eine strategische Partnerschaft können Unternehmen den Markt bereits vor Markteintritt gut verstehen, was ihnen hilft, potenzielle Kunden gezielt anzusprechen und ihr Marktnetzwerk zu erweitern. Einige Marktführer für elektronische Komponenten schließen eine Vereinbarung zur kontinuierlichen Prozessverbesserung ab, indem sie fortschrittliche Technologien optimal nutzen, um die Bedürfnisse der Kunden zu erfüllen. Dadurch können die Unternehmen ihre Markenbekanntheit steigern und ihr Produktangebot um fortschrittliche Instrumente und Lösungen erweitern. Daher wird erwartet, dass eine Zunahme von Partnerschaften und Fusionen zwischen Marktteilnehmern das Marktwachstum fördern wird.

So gab Midal Cables Ltd. im Mai 2022 eine Partnerschaft zwischen Imerys' Al Zayani, Yellow Door Energy und Midal zur Installation eines Solarkraftwerks in Bahrain bekannt. Die Partnerschaft wird den Unternehmen helfen, ihre Solarenergieproduktion zu steigern. Dies wird dem Unternehmen helfen, seine Gewinnspanne zu erhöhen und sein Energieportfolio zu diversifizieren.

Diese strategischen Partnerschaften oder Fusionen können zu technologischen Fortschritten und verbesserten Produktportfolios für die beteiligten Unternehmen führen. Dies kann den Unternehmen einen Wettbewerbsvorteil verschaffen oder ihnen neue Chancen auf dem hart umkämpften europäischen Markt eröffnen.

Technologische Fortschritte in der Legierungsentwicklung

Innovationen bei Aluminiumlegierungen verbessern Materialeigenschaften wie Leitfähigkeit, Festigkeit, Korrosionsbeständigkeit und Haltbarkeit und machen Walzdraht für ein breiteres Anwendungsspektrum geeignet. Diese Fortschritte ermöglichen es Aluminiumwalzdraht, in Branchen, in denen Leistung und Effizienz entscheidend sind, effektiver mit alternativen Materialien wie Kupfer zu konkurrieren. Ein wichtiger Entwicklungsbereich sind hochleitfähige Aluminiumlegierungen, die die Effizienz der Stromübertragung verbessern und gleichzeitig die Vorteile von geringem Gewicht beibehalten. Dies macht sie besonders wertvoll für Stromnetze, Infrastrukturen für erneuerbare Energien und die Verkabelung von Elektrofahrzeugen (EV), wo Energieeffizienz und Nachhaltigkeit im Vordergrund stehen. Da Regierungen und Industrie die Energiewende und die Dekarbonisierung vorantreiben, wird die Nachfrage nach solchen fortschrittlichen Legierungen voraussichtlich steigen und neue Möglichkeiten für Hersteller von Aluminiumwalzdraht eröffnen.

In der Automobil- und Luftfahrtbranche führt die Entwicklung hochfester Aluminiumlegierungen zu einem verstärkten Einsatz von Aluminiumwalzdrähten in Leichtbauteilen und elektrischen Systemen. Da die Industrie Gewichtsreduzierung zur Senkung von Kraftstoffverbrauch und Emissionen priorisiert, bieten fortschrittliche Aluminiumlegierungen eine ideale Lösung und steigern die Nachfrage weiter.

Darüber hinaus verbessern Verbesserungen in der Legierungsverarbeitung, wie beispielsweise Kornverfeinerung und nanostrukturierte Legierungen, die mechanischen Eigenschaften von Aluminiumwalzdrähten. Diese Innovationen ermöglichen es Herstellern, qualitativ hochwertige Walzdrähte zuverlässiger herzustellen und so Materialverluste und Produktionskosten zu reduzieren.

So profitierte beispielsweise die Offshore-Windindustrie in Schottland von der Entwicklung korrosionsbeständiger Aluminiumlegierungen, die die Lebensdauer elektrischer Komponenten, die rauen Meeresbedingungen ausgesetzt sind, verlängern. Spezielle Aluminium-Walzdrähte mit verbesserten Korrosionsschutzeigenschaften werden nun in Kabelverbindungen eingesetzt und unterstützen so das Wachstum von Offshore-Projekten für erneuerbare Energien.

Durch kontinuierliche Forschung und Entwicklung im Bereich der Legierungszusammensetzungen haben europäische Hersteller von Aluminiumwalzdraht die Möglichkeit, ihre Produkte zu differenzieren, in Hochleistungsanwendungen zu expandieren und ihre Position auf dem nationalen und internationalen Markt zu stärken.

Einschränkungen/Herausforderungen

Mögliche Risiken im Zusammenhang mit Aluminiumverkabelung

Die potenziellen Risiken von Aluminiumverdrahtung stellen den europäischen Markt für Aluminiumwalzdraht vor erhebliche Herausforderungen und beeinflussen dessen Akzeptanz und Marktwahrnehmung. Ein Hauptproblem ist die inhärente Eigenschaft von Aluminium, an der Luft zu oxidieren, was zur Bildung einer Widerstandsschicht auf der Drahtoberfläche führt. Diese Oxidation kann zu schlechten elektrischen Verbindungen, erhöhtem Widerstand und Überhitzung führen und so Sicherheitsbedenken wie Brandgefahr aufwerfen. Diese Risiken haben Branchen, insbesondere im Wohnungs- und Gewerbebau, in der Vergangenheit davon abgehalten, Aluminiumverdrahtung trotz der Kostenvorteile gegenüber Kupfer vollumfänglich zu nutzen.

Eine weitere Herausforderung liegt in den mechanischen Eigenschaften von Aluminium. Im Vergleich zu Kupfer neigt Aluminium unter mechanischer Belastung stärker zum Kriechen und Ermüden, was dazu führen kann, dass sich Verbindungen mit der Zeit lösen. Dies erfordert den Einsatz spezieller Verbindungselemente, Installationstechniken und regelmäßiger Wartung, was die Gesamtkosten und den Aufwand bei der Verwendung von Aluminiumwalzdrähten erhöht. Für Hersteller bedeutet dies Investitionen in Forschung und Entwicklung, um verbesserte Legierungen und Beschichtungen zu entwickeln, die diese Risiken minimieren und die Produktionskosten erhöhen.

Darüber hinaus beeinträchtigt das anhaltende Stigma vergangener Vorfälle mit Aluminiumdrähten weiterhin das Marktvertrauen. Die Aufklärung von Endverbrauchern und Stakeholdern über die Fortschritte in der Aluminiumwalzdrahttechnologie und deren sichere Anwendung ist unerlässlich, aber schwierig. Um diese Wahrnehmungen zu überwinden, sind erhebliche Anstrengungen in Marketing, Zertifizierung und Zusammenarbeit mit Aufsichtsbehörden erforderlich, um Vertrauen aufzubauen.

Beispielsweise ist die Neigung von Aluminium, unter mechanischer Belastung zu kriechen, ein erhebliches Problem in elektrischen Anwendungen. In industriellen Umgebungen, in denen häufig Vibrationen auftreten, lösen sich Aluminiumkabelverbindungen mit der Zeit, was zu Lichtbögen und potenziellen Brandrisiken führt. Dies zwingt die Industrie zu teureren und komplexeren Installationsmethoden, wie z. B. der Verwendung spezieller Steckverbinder und Antioxidationspasten, was die Gesamtkosten erhöht.

Zusammengenommen stellen diese Risiken Hindernisse für die breite Einführung von Aluminiumwalzdraht in Europa dar und fordern die Hersteller heraus, Innovationen zu entwickeln und gleichzeitig Sicherheits- und Zuverlässigkeitsaspekte zu berücksichtigen, um auf dem Markt wettbewerbsfähig zu bleiben.

Steigende Abhängigkeit der Hersteller von unterschiedlichen Zulieferern

Verschiedene Aluminiumkomponenten wie Drähte, Kabel und Stangen werden für die Herstellung elektrischer Geräte und den Aufbau von Ladeinfrastruktur benötigt. Die Verbrauchernachfrage nach fortschrittlichen Geräten hat den Bedarf an Aluminiumprodukten erhöht. Fertigungsunternehmen beziehen diese Komponenten wie ICs, Halbleiter, Leiterplatten und andere meist von ihren Lieferanten, da diese meist Rabatte gewähren und die Produkte in großen Mengen liefern. COVID-19 hat die globale Lieferkette mehrerer Elektronikunternehmen unterbrochen.

Die Lieferkette für europäische Aluminiumwalzdrähte beginnt mit der Beschaffung der Rohstoffe, der Herstellung und Montage der Materialien, die in fester und flüssiger Form vorliegen, um die Aluminiumformen in Walzdrahtform zu bringen. Der nächste Schritt in der Lieferkettenanalyse ist der Transport von Materialien wie Stäben, Drähten und Kabeln an verschiedene Industrien entsprechend deren Bedarf.

Der wichtigste Schritt in der Lieferkette ist die Marktabdeckung, um die Produkte an verschiedene Einzelhändler und Verbraucher zu verteilen. Die Nachfrage nach Aluminiumwalzdraht steigt täglich aufgrund der hohen Nachhaltigkeit von Aluminiumprodukten und ihrer Einsatzmöglichkeiten für verschiedene Anwendungen, beispielsweise die Stromversorgung. Die Lieferkette ist für jeden Hersteller von entscheidender Bedeutung, da sie eine wichtige Rolle beim Transport der Fertigwaren zum Verbraucher spielt.

So erhielt die AMAG Austria Metall AG im März 2021 das IATF 16949:2016-Zertifikat. Die Zertifizierung wurde für die Herstellung von Walzprodukten aus Aluminium und Aluminiumlegierungen vergeben. Diese Zertifizierung verschafft Unternehmen Marktbekanntheit. Die Produktion von Legierungen mit zertifizierten Herstellern ist für Start-ups schwierig. Daher kann sie eine Herausforderung für den Markt darstellen.

Daher ist zu erwarten, dass die Abhängigkeit der Hersteller von unterschiedlichen Lieferanten den europäischen Markt für Aluminiumwalzdraht vor Herausforderungen stellt.

Auswirkungen und aktuelles Marktszenario von Rohstoffknappheit und Lieferverzögerungen

Data Bridge Market Research bietet eine umfassende Marktanalyse und liefert Informationen unter Berücksichtigung der Auswirkungen von Rohstoffknappheit und Lieferverzögerungen sowie des aktuellen Marktumfelds. Dies ermöglicht die Bewertung strategischer Möglichkeiten, die Erstellung effektiver Aktionspläne und die Unterstützung von Unternehmen bei wichtigen Entscheidungen.

Neben dem Standardbericht bieten wir auch eine detaillierte Analyse des Beschaffungsniveaus anhand prognostizierter Lieferverzögerungen, Händlerzuordnung nach Regionen, Warenanalysen, Produktionsanalysen, Preiszuordnungstrends, Beschaffung, Kategorieleistungsanalysen, Lösungen zum Lieferkettenrisikomanagement, erweitertes Benchmarking und andere Dienste für Beschaffung und strategische Unterstützung.

Erwartete Auswirkungen der Konjunkturabschwächung auf die Preisgestaltung und Verfügbarkeit von Produkten

Lässt die Konjunktur nach, leiden auch Branchen. Die prognostizierten Auswirkungen des Konjunkturabschwungs auf Preisgestaltung und Produktverfügbarkeit werden in den Marktberichten und Informationsdiensten von DBMR berücksichtigt. So sind unsere Kunden ihren Wettbewerbern in der Regel immer einen Schritt voraus, können Umsatz und Ertrag prognostizieren und ihre Gewinn- und Verlustrechnung abschätzen.

Marktumfang für Aluminiumwalzdraht

Der Markt ist nach Produkttyp, Qualität, Durchmesser, Verarbeitung und Anwendung segmentiert. Das Wachstum dieser Segmente hilft Ihnen, schwache Wachstumssegmente in den Branchen zu analysieren und bietet den Nutzern einen wertvollen Marktüberblick und Markteinblicke, die ihnen helfen, strategische Entscheidungen zur Identifizierung wichtiger Marktquellen zu treffen.

Europa Aluminium Walzdraht Markt, nach Produkttyp

- Kontinuierlich gegossener Aluminiumwalzdraht

- Gewalzter Aluminiumwalzdraht

- Stranggepresster Aluminiumwalzdraht

Europa Aluminium Walzdraht Markt, nach Qualität

- Elektrische Leitfähigkeit (Ec)

- Elektrische Leitfähigkeit (Ec) Klasse, nach Klasse

- Hochreines Aluminium (99,5 %+)

- Hochreines Aluminium (99,5 %+), nach Qualität

- 1350 EC Aluminiumwalzdraht

- 1370 EC Aluminiumwalzdraht

- Andere hochleitfähige Qualitäten

- Legierte Stäbe der Güteklasse EC

- Legierte Stäbe der Güteklasse EC, nach Güteklasse

- 6101 Aluminiumwalzdraht

- 6201 Aluminiumwalzdraht

- Legierte Stäbe der Güteklasse EC, nach Güteklasse

- Mechanische (Nicht-EG) Qualität

- Mechanische (Nicht-EG-)Klasse, nach Klasse

- 5005 Aluminiumwalzdraht

- 5052 Aluminiumwalzdraht

- 8176 Aluminiumwalzdraht

- Mechanische Stangen der Serie 6xxx

- Mechanische (Nicht-EG-)Klasse, nach Klasse

- Walzdraht für Desoxidationsanwendungen (Deox)

- Walzdraht für Desoxidationsanwendungen (Deox), nach Güteklasse

- Desoxidationsstäbe aus Primäraluminium

- Sekundäraluminium-Desoxidationsstäbe

- Walzdraht für Desoxidationsanwendungen (Deox), nach Güteklasse

- Elektrische Leitfähigkeit (Ec) Klasse, nach Klasse

Europa Aluminium Walzdraht Markt, nach Durchmesser

- Unter 9,5 mm

- 5 mm - 12 mm

- Über 12 mm

Europa Aluminium Walzdraht Markt, nach Verarbeitung

- Strangguss

- Extrusion

- Kaltziehen

- Warmwalzen

- Sonstiges

Europa Aluminium Walzdraht Markt, nach Anwendung

- Elektrik und Strom

- Elektrik und Energie, nach Anwendung

- Freileitungen

- Freileitungen nach Anwendung

- Unterstützte Kommunikation

- ACAR

- AAAC

- ACSR

- Freileitungen nach Anwendung

- Transformatorwicklung

- Erdverlegte Stromkabel

- Sammelschienen und Schaltanlagenkomponenten

- Sonstiges

- Freileitungen

- Elektrik und Energie, nach Anwendung

- Industrie & Fertigung

- Industrie und Fertigung, nach Anwendung

- Schweißdraht

- Maschinenkomponenten

- Aluminiumgewebe und -netze

- Walzdraht für Desoxidationsanwendungen (Deox)

- Sonstiges

- Industrie und Fertigung, nach Anwendung

- Transport

- Transport, nach Anwendung

- Kfz-Kabelbaum

- Komponenten für Elektrofahrzeuge (EV)

- Eisenbahn- und U-Bahn-Anwendungen

- Sonstiges

- Transport, nach Anwendung

- Sonstiges

Europäischer Markt für Aluminiumwalzdraht, nach Endverwendung

- Energie und Versorgung

- Telekommunikation

- Automobilindustrie

- Luft- und Raumfahrt & Verteidigung

- Bauindustrie

- Industrielle Maschinen und Geräte

- Sonstiges

Europa Aluminium Walzdraht Markt, nach Ländern

- Frankreich

- Deutschland

- Italien

- Vereinigtes Königreich

- Spanien

- Russland

- Niederlande

- Polen

- Belgien

- Schweiz

- Dänemark

- Norwegen

- Schweden

- Truthahn

- Rest von Europa

Regionale Analyse des Aluminiumwalzdrahtmarktes

Der Markt wird analysiert und Einblicke in die Marktgröße und Trends werden in sechs bemerkenswerte Segmente basierend auf Produkttyp, Typ, Form, Quelle, Funktion, Endnutzung und Anwendung bereitgestellt, wie oben angegeben.

Die vom Markt abgedeckten Länder sind Frankreich, Deutschland, Italien, Großbritannien, Spanien, Russland, die Niederlande, Polen, Belgien, die Schweiz, Dänemark, Norwegen, Schweden, die Türkei und das übrige Europa

Das wachstumsstärkste Land im europäischen Aluminiumdrahtmarkt ist Frankreich aufgrund der steigenden Nachfrage in Branchen wie der Automobil-, Bau- und Elektroindustrie. Das Land profitiert von fortschrittlichen Fertigungstechnologien, einer starken Infrastruktur und einem Wandel hin zu nachhaltigen, leichten Materialien für verschiedene Anwendungen.

Frankreich dominiert den europäischen Markt für Aluminiumwalzdraht aufgrund seiner robusten industriellen Basis, seines technologischen Fortschritts und der starken Nachfrage aus Branchen wie der Automobil-, Bau- und Elektroindustrie. Die etablierte Infrastruktur, die qualifizierten Arbeitskräfte und der Fokus auf Nachhaltigkeit und Energieeffizienz tragen maßgeblich zu seiner Marktführerschaft bei.

Der Länderteil des Berichts enthält zudem Informationen zu einzelnen marktbeeinflussenden Faktoren und regulatorischen Veränderungen im Inland, die sich auf die aktuellen und zukünftigen Markttrends auswirken. Datenpunkte wie die Analyse der nachgelagerten und vorgelagerten Wertschöpfungskette, technische Trends, die Porter-Five-Forces-Analyse sowie Fallstudien dienen unter anderem der Prognose des Marktszenarios für einzelne Länder. Auch die Präsenz und Verfügbarkeit US-amerikanischer Marken und ihre Herausforderungen aufgrund starker oder geringer Konkurrenz durch lokale und inländische Marken sowie die Auswirkungen inländischer Zölle und Handelsrouten werden bei der Prognoseanalyse der Länderdaten berücksichtigt.

Marktanteil von Aluminiumwalzdraht

Die Wettbewerbslandschaft des Marktes liefert detaillierte Informationen zu den Wettbewerbern. Zu den Details gehören Unternehmensübersicht, Finanzzahlen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, Länderpräsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Marktdominanz. Die oben genannten Datenpunkte beziehen sich ausschließlich auf die Marktausrichtung der Unternehmen.

Die Marktführer für Aluminiumwalzdraht sind:

- Hindalco Industries Ltd. (Indien)

- Norsk Hydro ASA (Norwegen)

- Alcoa Corporation (Vereinigte Staaten)

- TRIMET Aluminium SE (Deutschland)

- RusAL (Russland), Hellenic Cables (Griechenland)

- Vimetco NV (Niederlande)

- Scepter Inc (Vereinigte Staaten)

- Lamifil (Belgien)

- JSC „Zvetlit“ (Weißrussland)

- Esal Rod Alloys, SA (Spanien)

- NPA Skawina (Polen)

- Emta-Kabel (Türkei)

Neueste Entwicklungen auf dem Markt für Aluminiumwalzdraht

- Im März 2021 beschloss Norsk Hydro ASA die Inbetriebnahme eines Werks mit dem Ziel, die gesamte Primärproduktion in Norwegen zu realisieren, um Kosten zu senken und die Produktionskapazität zu erhöhen. Die Inbetriebnahme wird dem Unternehmen helfen, seine Ressourcen entsprechend der Marktnachfrage zu nutzen.

- Im September 2023 ging Hindalco Industries Limited, ein Aluminiumwalz- und Recyclingunternehmen, eine Partnerschaft mit dem italienischen Unternehmen Metra SpA ein, einem führenden Unternehmen im Bereich Aluminiumextrusionen. Ziel dieser Zusammenarbeit ist die Entwicklung fortschrittlicher Aluminiumextrusions- und Fertigungstechnologien für Hochgeschwindigkeitszüge in Indien, um die Vision der indischen Regierung zu unterstützen, die inländische Produktion anzukurbeln. Durch die Kombination von Hindalcos Aluminium-Know-how mit Metras fortschrittlicher Technologie in den Bereichen Extrusion, Bearbeitung und Schweißen bringt diese Partnerschaft Spitzentechnologie – derzeit nur in Europa, China, Japan und einigen anderen Ländern verfügbar – nach Indien und trägt so zur Modernisierung der indischen Eisenbahn bei.

- Im August 2023 ist Hindalco eine strategische Allianz mit Texmaco Rail & Engineering Ltd., einem spezialisierten Ingenieurbüro, zur Entwicklung und Herstellung von Eisenbahnwaggons und Reisezugwagen aus Aluminium eingegangen. Diese Zusammenarbeit soll Indian Railways dabei helfen, seine Emissionsziele zu erreichen und die Betriebseffizienz zu steigern. Im Rahmen dieser Partnerschaft wird Hindalco seine fortschrittlichen Aluminiumlegierungen, darunter Profile, Bleche und Platten, sowie sein Fertigungs- und Schweiß-Know-how einbringen. Der im letzten Jahr eingeführte Aluminium-Güterwagen des Unternehmens ist 180 Tonnen leichter, bietet ein um 19 % höheres Verhältnis von Nutzlast zu Eigengewicht und ist energieeffizient bei minimalem Verschleiß. Texmaco, mit 80 Jahren Erfahrung in der Herstellung von Güterwaggons, wird seine Konstruktionskompetenz einbringen, die Produktionsanlage einrichten und die Produktion sowie die qualifizierte Belegschaft verwalten.

- Im Januar 2021 erhielt Emta Cable das ISO 9001:2015-Zertifikat für die Herstellung aller Aluminiumprodukte. Diese Zertifizierung ermöglicht es dem Unternehmen, sein Produktportfolio mit bestmöglicher Qualität zu diversifizieren und seinen Markenwert zu steigern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERBLICK

1.4 EINSCHRÄNKUNGEN

1.5 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 ABGEDECKTE MÄRKTE

2.2 GEOGRAFISCHER UMFANG

2,3 JAHRE FÜR DIE STUDIE

2.4 WÄHRUNG UND PREISE

2.5 DBMR-Dreibeindatenvalidierungsmodell

2.6 MULTIVARIATE MODELLIERUNG

2.7 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.8 DBMR-Marktpositionsraster

2.9 DBMR-Lieferantenanteilsanalyse

2.1 Marktanwendungs-Abdeckungsraster

2.11 SEKUNDÄRQUELLEN

2.12 ANNAHMEN

3 ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

4.1 PESTLE-ANALYSE

4.1.1 POLITISCHE FAKTOREN

4.1.2 WIRTSCHAFTLICHE FAKTOREN

4.1.3 SOZIALE FAKTOREN

4.1.4 TECHNOLOGISCHE FAKTOREN

4.1.5 UMWELTFAKTOREN

4.1.6 RECHTLICHE FAKTOREN

4.2 PORTERS FÜNF-KRÄFTE-ANALYSE

4.2.1 Bedrohung durch neue Marktteilnehmer

4.2.2 Verhandlungsmacht der Lieferanten

4.2.3 VERHANDLUNGSMACHT DER KÄUFER

4.2.4 Bedrohung durch Ersatzstoffe

4.2.5 INTERNER WETTBEWERB

4.3 AUSBLICK AUF DIE PRODUKTIONSKAPAZITÄT

4.4 PRODUKTIONS- UND VERBRAUCHSANALYSE

4.5 KLIMAWANDELSZENARIO

4.5.1 UMWELTBEDENKEN

4.5.2 Reaktion der Industrie

4.5.3 DIE ROLLE DER REGIERUNG

4.5.4 ANALYSTENEMPFEHLUNGEN

4.5.5 SCHLUSSFOLGERUNG

4.6 WETTBEWERBSANALYSE: ALUMINIUM-DRAHT/KABEL VS. KUPFER-DRAHT/KABEL

4.6.1 WICHTIGE AKTEURE AUF DEM MARKT FÜR ALUMINIUM- UND KUPFERDRAHT/KABEL

4.6.2 TECHNISCHER VERGLEICH VON ALUMINIUM- UND KUPFERDRAHT/-KABELN

4.6.3 BRANCHENSPEZIFISCHE NACHFRAGEENTWICKLUNGEN IN EUROPA

4.6.4 WETTBEWERBSPOSITIONIERUNG UND MARKTANTEILE IN EUROPA

4.6.5 ZUKÜNFTIGE MARKTTRENDS UND WACHSTUMSTREIBER

4.6.6 SCHLUSSFOLGERUNG

4.7 IMPORTANALYSE

4.7.1 Importvolumen von Aluminiumwalzdraht nach Europa

4.7.1.1 ANWENDUNGEN UND NACHFRAGETREIBER

4.7.1.2 HANDELSDYNAMIK UND GEOPOLITISCHE FAKTOREN

4.7.1.3 AUSBLICK UND STRATEGISCHE ÜBERLEGUNGEN

4.7.2 WICHTIGE IMPORTEURE

4.7.2.1 WICHTIGE IMPORTLÄNDER IN EUROPA

4.7.2.1.1 DEUTSCHLAND

4.7.2.1.2 FRANKREICH

4.7.2.1.3 Vereinigtes Königreich

4.7.2.1.4 ITALIEN

4.7.2.1.5 SPANIEN UND OSTEUROPA (POLEN, UNGARN, TSCHECHISCHE REPUBLIK)

4.7.2.2 WICHTIGE LIEFERANTEN UND ALTERNATIVE IMPORTQUELLEN VON ALUMINIUM-DRAHTWALZ FÜR EUROPA

4.7.2.2.1 MALAYSIA

4.7.2.2.2 TÜRKEI

4.7.2.2.3 INDIEN

4.7.2.2.4 BAHRAIN

4.7.2.2.5 OMAN

4.7.2.2.6 ÄGYPTEN

4.7.2.2.7 VEREINIGTE ARABISCHE EMIRATE

4.7.3 ZUKÜNFTIGE AUSSICHTEN FÜR ALUMINIUM-DRAHT-IMPORTE IN EUROPA

4.7.3.1 Abnehmende Abhängigkeit von russischem Aluminium

4.7.3.2 Der Aufstieg alternativer Anbieter

4.7.3.3 Handelsvorschriften und Marktpolitik werden Importstrategien prägen

4.7.3.4 WACHSENDE NACHFRAGE NACH NACHHALTIGEM UND RECYCELTEM ALUMINIUM

4.7.4 Schwankende Rohstoff- und Energiepreise

4.7.4.1 TECHNOLOGISCHE FORTSCHRITTE IN DER ALUMINIUMVERARBEITUNG

4.7.5 ZUKÜNFTIGE IMPORTVOLUMEN UND ERWARTUNGEN ZUM MARKTWACHSTUM

4.7.6 SCHLUSSFOLGERUNG

4.8 ROHSTOFFABDECKUNG

4.8.1 Primäre Rohstoffe für die Aluminiumdrahtproduktion

4.8.2 LIEFERKETTEN- UND IMPORTTRENDS

4.8.3 SCHLUSSFOLGERUNG

4.9 LIEFERKETTENANALYSE

4.9.1 ÜBERSICHT

4.9.2 Logistikkostenszenario

4.9.3 Bedeutung der Logistikdienstleister

4.9.4 SCHLUSSFOLGERUNG

4.1 TECHNOLOGISCHE FORTSCHRITTE DER HERSTELLER

4.10.1 FORTSCHRITTE IN DER SCHMELZ- UND RAFFINIERTECHNOLOGIE

4.10.2 INNOVATIONEN IN DER STRANGGIESS- UND WALZTECHNOLOGIE

4.10.3 OBERFLÄCHENBEHANDLUNGS- UND BESCHICHTUNGSTECHNOLOGIEN

4.10.4 RECYCLING- UND KREISLAUFWIRTSCHAFTSINNOVATIONEN

4.10.5 INDUSTRIE 4.0 UND DIGITALISIERUNG IN DER ALUMINIUM-DRAHTPRODUKTION

4.10.6 FORTSCHRITTE BEI ALUMINIUMDRAHT FÜR ELEKTRO- UND AUTOMOBILANWENDUNGEN

4.10.7 SCHLUSSFOLGERUNG

4.11 Kriterien für die Lieferantenauswahl

4.11.1 PRODUKTQUALITÄT UND KONFORMITÄT

4.11.2 ROHSTOFFBESCHAFFUNG UND REINHEIT

4.11.3 HERSTELLUNGSPROZESS UND TECHNOLOGIE

4.11.4 ZUVERLÄSSIGKEIT DER LIEFERKETTE UND LOGISTIK

4.11.5 NACHHALTIGKEIT UND UMWELTSCHUTZ

4.11.6 PREISGESTALTUNG UND KOSTENWETTBEWERBSFÄHIGKEIT

4.11.7 SCHLUSSFOLGERUNG

5 REGULATORISCHE ABDECKUNG

6 MARKTÜBERSICHT

6.1 TREIBER

6.1.1 Wachsende Nachfrage nach Aluminiumdraht in Stromkabeln und Freileitungen

6.1.2 Zunehmende Durchdringung von Aluminiumprodukten beim Aufbau der Ladeinfrastruktur

6.1.3 Steigender Bedarf an legierten Drähten

6.2 EINSCHRÄNKUNGEN

6.2.1 HOHE KOSTEN VERSCHIEDENER ARTEN VON ALUMINIUMDRÄHTEN

6.2.2 ÄNDERUNG DER WIRTSCHAFTLICHEN UND POLITISCHEN AUSSICHTEN

6.3 CHANCEN

6.3.1 Zunahme verschiedener strategischer Entscheidungen wie Partnerschaften und Fusionen

6.3.2 TECHNOLOGISCHE FORTSCHRITTE IN DER LEGIERUNGSENTWICKLUNG

6.4 HERAUSFORDERUNGEN

6.4.1 POTENZIELLE RISIKEN IM ZUSAMMENHANG MIT ALUMINIUMVERKABELUNG

6.4.2 Zunahme der Abhängigkeit der Hersteller von unterschiedlichen Lieferanten

7. EUROPÄISCHER ALUMINIUMDRAHTMARKT, NACH PRODUKTTYP

7.1 ÜBERSICHT

7.2 Stranggegossener Aluminiumdraht

7.3 Walzdraht aus Aluminium

7.4 Stranggepresster Aluminiumdraht

8 EUROPÄISCHER MARKT FÜR ALUMINIUMWALZDRAHT, NACH SORTE

8.1 ÜBERSICHT

8.2 ELEKTRISCHE LEITFÄHIGKEITSKLASSE (EC)

8.2.1 ELEKTRISCHE LEITFÄHIGKEITSKLASSE (EC) NACH KLASSE

8.2.1.1 HOCHREINES ALUMINIUM (99,5 %+), NACH SORTE

8.2.1.2 LEGIERTE EG-STANGEN, NACH SORTE

8.3 MECHANISCHE (NICHT-EG) KLASSE

8.3.1 MECHANISCHE (NICHT-EG-)KLASSE, NACH KLASSE

8.4 Walzdraht für Desoxidationszwecke (DEOX)

8.4.1 Walzdraht für Desoxidationszwecke (DEOX), nach Güte

9 EUROPÄISCHER MARKT FÜR ALUMINIUMDRAHT, NACH DURCHMESSER

9.1 ÜBERSICHT

9,2 UNTER 9,5 MM

9,3 5 MM - 12 MM

9.4 ÜBER 12 MM

10 EUROPÄISCHER MARKT FÜR ALUMINIUMDRAHT, NACH VERARBEITUNG

10.1 ÜBERSICHT

10.2 STRANGGUSS

10.3 EXTRUSION

10.4 Kaltziehen

10.5 WARMWALZEN

10.6 SONSTIGES

11 EUROPÄISCHER MARKT FÜR ALUMINIUMDRAHT, NACH ANWENDUNG

11.1 ÜBERBLICK

11.2 ELEKTRIK & STROM

11.2.1 ELEKTRIK & LEISTUNG, NACH ANWENDUNG

11.2.1.1 Freileitungen nach Anwendung

11.3 INDUSTRIE & FERTIGUNG

11.3.1 INDUSTRIE & FERTIGUNG, NACH ANWENDUNG

11.4 TRANSPORT

11.4.1 TRANSPORT, NACH ANWENDUNG

11.5 SONSTIGES

12 EUROPÄISCHER MARKT FÜR ALUMINIUMWALZDRAHT, NACH ENDVERWENDUNG

12.1 ÜBERSICHT

12.2 ENERGIE & VERSORGUNG

12.3 TELEKOMMUNIKATION

12.4 AUTOMOBIL

12.5 LUFT- UND RAUMFAHRT & VERTEIDIGUNG

12.6 BAU UND KONSTRUKTION

12.7 INDUSTRIEMASCHINEN UND -AUSRÜSTUNG

12.8 SONSTIGES

13 EUROPÄISCHER MARKT FÜR ALUMINIUMWALZDRAHT, NACH LÄNDERN

13.1 EUROPA

13.1.1 FRANKREICH

13.1.2 DEUTSCHLAND

13.1.3 ITALIEN

13.1.4 Vereinigtes Königreich

13.1.5 SPANIEN

13.1.6 RUSSLAND

13.1.7 NIEDERLANDE

13.1.8 POLEN

13.1.9 BELGIEN

13.1.10 SCHWEIZ

13.1.11 DÄNEMARK

13.1.12 NORWEGEN

13.1.13 SCHWEDEN

13.1.14 TÜRKEI

13.1.15 RESTLICHES EUROPA

14 EUROPÄISCHER MARKT FÜR ALUMINIUMWALZDRAHT: UNTERNEHMENSLANDSCHAFT

14.1 UNTERNEHMENSAKTIENANALYSE: EUROPA

15 SWOT-ANALYSE

16 FIRMENPROFILE

16.1 NORSK HYDRO ASA

16.1.1 UNTERNEHMENSÜBERSICHT

16.1.2 Umsatzanalyse

16.1.3 PRODUKTPORTFOLIO

16.1.4 JÜNGSTE ENTWICKLUNG

16.2 TRIMET ALUMINIUM SE

16.2.1 UNTERNEHMENSÜBERSICHT

16.2.2 PRODUKTPORTFOLIO

16.2.3 JÜNGSTE ENTWICKLUNG

16.3 HINDALCO INDUSTRIES LTD.

16.3.1 UNTERNEHMENSÜBERSICHT

16.3.2 Umsatzanalyse

16.3.3 PRODUKTPORTFOLIO

16.3.4 JÜNGSTE ENTWICKLUNG

16.4 ALCOA CORPORATION

16.4.1 UNTERNEHMENSÜBERSICHT

16.4.2 Umsatzanalyse

16.4.3 PRODUKTPORTFOLIO

16.4.4 JÜNGSTE ENTWICKLUNG

16.5 HELLENIC CABLES

16.5.1 UNTERNEHMENSÜBERSICHT

16.5.2 PRODUKTPORTFOLIO

16.5.3 JÜNGSTE ENTWICKLUNG

16.6 EMTA-KABEL

16.6.1 UNTERNEHMENSÜBERSICHT

16.6.2 PRODUKTPORTFOLIO

16.6.3 JÜNGSTE ENTWICKLUNG

16.7 ESAL ROD ALLOYS, SA

16.7.1 UNTERNEHMENSÜBERSICHT

16.7.2 PRODUKTPORTFOLIO

16.7.3 JÜNGSTE ENTWICKLUNG

16.8 JSC "ZVETLIT"

16.8.1 UNTERNEHMENSÜBERSICHT

16.8.2 PRODUKTPORTFOLIO

16.8.3 JÜNGSTE ENTWICKLUNG

16.9 LAMIFIL

16.9.1 UNTERNEHMENSÜBERSICHT

16.9.2 PRODUKTPORTFOLIO

16.9.3 JÜNGSTE ENTWICKLUNG

16.1 NPA SKAWINA

16.10.1 UNTERNEHMENSÜBERSICHT

16.10.2 PRODUKTPORTFOLIO

16.10.3 JÜNGSTE ENTWICKLUNG

16.11 RUSAL

16.11.1 UNTERNEHMENSÜBERSICHT

16.11.2 Umsatzanalyse

16.11.3 PRODUKTPORTFOLIO

16.11.4 NEUE ENTWICKLUNG

16.12 SCEPTER INC.

16.12.1 UNTERNEHMENSÜBERSICHT

16.12.2 PRODUKTPORTFOLIO

16.12.3 NEUE ENTWICKLUNG

16.13 VIMETCO NV

16.13.1 UNTERNEHMENSÜBERSICHT

16.13.2 PRODUKTPORTFOLIO

16.13.3 NEUE ENTWICKLUNG

17 FRAGEBOGEN

18 VERWANDTE BERICHTE

Tabellenverzeichnis

TABELLE 1 PRODUKTIONSKAPAZITÄT DER TOP-HERSTELLER

TABELLE 2 REGULIERUNGSABDECKUNG

TABELLE 3: EUROPÄISCHER MARKT FÜR ALUMINIUMWALZDRAHT, NACH PRODUKTTYP, 2018–2035 (TAUSEND USD)

TABELLE 4: EUROPÄISCHER MARKT FÜR ALUMINIUMWALZDRAHT, NACH PRODUKTTYP, 2018–2035 (TONNEN)

TABELLE 5: EUROPÄISCHER MARKT FÜR ALUMINIUMWALZDRAHT, NACH PRODUKTTYP, 2018–2035 (USD/KG)

TABELLE 6: EUROPÄISCHER MARKT FÜR ALUMINIUMWALZDRAHT, NACH SORTE, 2018–2035 (TAUSEND USD)

TABELLE 7: EUROPÄISCHER MARKT FÜR ELEKTRISCHE LEITFÄHIGKEIT (EC) AUF DEM ALUMINIUMWALZDRAHT, NACH SORTE, 2018–2035 (TAUSEND USD)

TABELLE 8: EUROPA: HOCHREINES ALUMINIUM (99,5 %+) AUF DEM MARKT FÜR ALUMINIUMDRAHT, NACH SORTE, 2018–2035 (TAUSEND USD)

TABELLE 9: EUROPÄISCHER MARKT FÜR LEGIERTE EG-SORTEN FÜR ALUMINIUMWALZDRAHT, NACH SORTE, 2018–2035 (TAUSEND USD)

TABELLE 10: EUROPÄISCHE MECHANISCHE (NICHT-EG-) QUALITÄTEN AUF DEM MARKT FÜR ALUMINIUMWALZDRAHT, NACH QUALITÄT, 2018–2035 (TAUSEND USD)

TABELLE 11 EUROPÄISCHER DRAHT FÜR DESOXIDATIONSANWENDUNGEN (DEOX) AUF DEM ALUMINIUMDRAHTMARKT, NACH SORTE, 2018–2035 (TAUSEND USD)

TABELLE 12: EUROPÄISCHER MARKT FÜR ALUMINIUMWALZDRAHT, NACH DURCHMESSER, 2018–2035 (TAUSEND USD)

TABELLE 13 EUROPÄISCHER MARKT FÜR ALUMINIUMWALZDRAHT, NACH VERARBEITUNG, 2018–2035 (TAUSEND USD)

TABELLE 14 EUROPÄISCHER MARKT FÜR ALUMINIUMWALZDRAHT, NACH ANWENDUNG, 2018–2035 (TAUSEND USD)

TABELLE 15 EUROPÄISCHER MARKT FÜR ELEKTRO- UND ENERGIEPRODUKTE IM ALUMINIUMWALZDRAHT, NACH ANWENDUNG, 2018–2035 (TAUSEND USD)

TABELLE 16: EUROPÄISCHE FREILEITUNGEN IM MARKT FÜR ALUMINIUMWALZDRAHT, NACH ANWENDUNG, 2018–2035 (TAUSEND USD)

TABELLE 17: EUROPÄISCHER INDUSTRIE- UND FERTIGUNGSMARKT FÜR ALUMINIUMDRAHT, NACH ANWENDUNG, 2018–2035 (TAUSEND USD)

TABELLE 18 EUROPÄISCHER TRANSPORT AUF DEM MARKT FÜR ALUMINIUMWALZDRAHT, NACH ANWENDUNG, 2018–2035 (TAUSEND USD)

TABELLE 19 EUROPÄISCHER MARKT FÜR ALUMINIUMWALZDRAHT, NACH ENDVERWENDUNG, 2018–2035 (TAUSEND USD)

TABELLE 20 EUROPÄISCHER MARKT FÜR ALUMINIUMWALZDRAHT, NACH LÄNDERN, 2018–2035 (TAUSEND USD)

TABELLE 21 EUROPÄISCHER MARKT FÜR ALUMINIUMWALZDRAHT, NACH LÄNDERN, 2018–2035 (TONNEN)

TABELLE 22: FRANKREICHSMARKT FÜR ALUMINIUMWALZDRAHT, NACH PRODUKTTYP, 2018–2035 (TAUSEND USD)

TABELLE 23: FRANKREICHSMARKT FÜR ALUMINIUMWALZDRAHT, NACH PRODUKTTYP, 2018–2035 (TONNEN)

TABELLE 24: FRANKREICHSMARKT FÜR ALUMINIUMWALZDRAHT, NACH SORTE, 2018–2035 (TAUSEND USD)

TABELLE 25: FRANKREICH: ELEKTRISCHE LEITFÄHIGKEIT (EC) AUF DEM MARKT FÜR ALUMINIUMWALZDRAHT, NACH SORTE, 2018–2035 (TAUSEND USD)

TABELLE 26: FRANKREICH: HOCHREINES ALUMINIUM (99,5 %+) AUF DEM MARKT FÜR ALUMINIUMDRAHT, NACH SORTE, 2018–2035 (TAUSEND USD)

TABELLE 27: FRANKREICH: LEGIERTE EG-SORTEN AUF DEM MARKT FÜR ALUMINIUMWALZDRAHT, NACH SORTE, 2018–2035 (TAUSEND USD)

TABELLE 28: MECHANISCHE (NICHT-EG-) QUALITÄTEN AUF DEM MARKT FÜR ALUMINIUMDRAHT IN FRANKREICH, NACH QUALITÄTEN, 2018–2035 (TAUSEND USD)

TABELLE 29: FRANKREICH: WIRKDRAHT FÜR DESOXIDATIONSANWENDUNGEN (DEOX) AUF DEM MARKT FÜR ALUMINIUMWALZDRAHT, NACH SORTE, 2018–2035 (TAUSEND USD)

TABELLE 30: FRANKREICHSMARKT FÜR ALUMINIUMWALZDRAHT, NACH DURCHMESSER, 2018–2035 (TAUSEND USD)

TABELLE 31: FRANKREICHSMARKT FÜR ALUMINIUMWALZDRAHT, NACH VERARBEITUNG, 2018–2035 (TAUSEND USD)

TABELLE 32: FRANKREICHSMARKT FÜR ALUMINIUMWALZDRAHT, NACH ANWENDUNG, 2018–2035 (TAUSEND USD)

TABELLE 33: FRANKREICH – ELEKTRO- UND STROMVERSORGUNG IM MARKT FÜR ALUMINIUMDRAHT, NACH ANWENDUNG, 2018–2035 (TAUSEND USD)

TABELLE 34: FREILEITUNGEN AUF DEM MARKT FÜR ALUMINIUMWALZDRAHT IN FRANKREICH, NACH ANWENDUNG, 2018–2035 (TAUSEND USD)

TABELLE 35: INDUSTRIE UND FERTIGUNG AUF DEM MARKT FÜR ALUMINIUMDRAHT, NACH ANWENDUNG, 2018–2035 (TAUSEND USD)

TABELLE 36: TRANSPORT AUF DEM MARKT FÜR ALUMINIUMDRAHT IN FRANKREICH, NACH ANWENDUNG, 2018–2035 (TAUSEND USD)

TABELLE 37: FRANKREICHSMARKT FÜR ALUMINIUMWALZDRAHT, NACH ENDVERWENDUNG, 2018–2035 (TAUSEND USD)

TABELLE 38 DEUTSCHER MARKT FÜR ALUMINIUMWALZDRAHT, NACH PRODUKTTYP, 2018–2035 (TAUSEND USD)

TABELLE 39 DEUTSCHER MARKT FÜR ALUMINIUMWALZDRAHT, NACH PRODUKTTYP, 2018–2035 (TONNEN)

TABELLE 40 DEUTSCHER MARKT FÜR ALUMINIUMWALZDRAHT, NACH SORTE, 2018–2035 (TAUSEND USD)

TABELLE 41: ELEKTRISCHE LEITFÄHIGKEIT (EC) AUF DEM MARKT FÜR ALUMINIUMWALZDRAHT IN DEUTSCHLAND, NACH SORTE, 2018–2035 (TAUSEND USD)

TABELLE 42: HOCHREINES ALUMINIUM (99,5 %+) AUF DEM MARKT FÜR ALUMINIUMDRAHT IN DEUTSCHLAND, NACH SORTE, 2018–2035 (TAUSEND USD)

TABELLE 43 DEUTSCHLAND: LEGIERTE EG-SORTENSTÄBE AUF DEM MARKT FÜR ALUMINIUMWALZDRAHT, NACH SORTE, 2018–2035 (TAUSEND USD)

TABELLE 44 DEUTSCHLAND: MECHANISCHE (NICHT-EG-) QUALITÄTEN AUF DEM MARKT FÜR ALUMINIUMWALZDRAHT, NACH QUALITÄTEN, 2018–2035 (TAUSEND USD)

TABELLE 45 DEUTSCHLAND: WIRKDRAHT FÜR DESOXIDATIONSANWENDUNGEN (DEOX) AUF DEM ALUMINIUMWALZDRAHTMARKT, NACH SORTE, 2018–2035 (TAUSEND USD)

TABELLE 46 DEUTSCHER MARKT FÜR ALUMINIUMWALZDRAHT, NACH DURCHMESSER, 2018–2035 (TAUSEND USD)

TABELLE 47 DEUTSCHER MARKT FÜR ALUMINIUMWALZDRAHT, NACH VERARBEITUNG, 2018–2035 (TAUSEND USD)

TABELLE 48 DEUTSCHER MARKT FÜR ALUMINIUMWALZDRAHT, NACH ANWENDUNG, 2018–2035 (TAUSEND USD)

TABELLE 49 DEUTSCHLAND: ELEKTRO- UND ENERGIEPRODUKTE AUF DEM MARKT FÜR ALUMINIUMWALZDRAHT, NACH ANWENDUNG, 2018–2035 (TAUSEND USD)

TABELLE 50: DEUTSCHE FREILEITUNGSLEITUNGEN AUF DEM MARKT FÜR ALUMINIUMWALZDRAHT, NACH ANWENDUNG, 2018–2035 (TAUSEND USD)

TABELLE 51 DEUTSCHLAND: INDUSTRIE UND FERTIGUNG AUF DEM MARKT FÜR ALUMINIUMDRAHT, NACH ANWENDUNG, 2018–2035 (TAUSEND USD)

TABELLE 52: TRANSPORT AUF DEM ALUMINIUMWALZDRAHTMARKT IN DEUTSCHLAND, NACH ANWENDUNG, 2018–2035 (TAUSEND USD)

TABELLE 53 DEUTSCHER MARKT FÜR ALUMINIUMWALZDRAHT, NACH ENDVERWENDUNG, 2018–2035 (TAUSEND USD)

TABELLE 54: ITALIENISCHER MARKT FÜR ALUMINIUMWALZDRAHT, NACH PRODUKTTYP, 2018–2035 (TAUSEND USD)

TABELLE 55: ITALIENISCHER MARKT FÜR ALUMINIUMWALZDRAHT, NACH PRODUKTTYP, 2018–2035 (TONNEN)

TABELLE 56: ITALIENISCHER MARKT FÜR ALUMINIUMWALZDRAHT, NACH SORTE, 2018–2035 (TAUSEND USD)

TABELLE 57: ITALIENISCHER MARKT FÜR ELEKTRISCHE LEITFÄHIGKEIT (EC) AUF DEM ALUMINIUMWALZDRAHTMARKT, NACH SORTE, 2018–2035 (TAUSEND USD)

TABELLE 58 ITALIEN: HOCHREINES ALUMINIUM (99,5 %+) AUF DEM MARKT FÜR ALUMINIUMDRAHT, NACH SORTE, 2018–2035 (TAUSEND USD)

TABELLE 59: ITALIENISCHE LEGIERTE EG-SORTENSTÄBE AUF DEM MARKT FÜR ALUMINIUMWALZDRAHT, NACH SORTE, 2018–2035 (TAUSEND USD)

TABELLE 60 ITALIENISCHE MECHANISCHE (NICHT-EG) SORTEN AUF DEM MARKT FÜR ALUMINIUMDRAHT, NACH SORTE, 2018–2035 (TAUSEND USD)

TABELLE 61 ITALIENISCHER DRAHT FÜR DESOXIDATIONSANWENDUNGEN (DEOX) AUF DEM MARKT FÜR ALUMINIUMDRAHT, NACH SORTE, 2018–2035 (TAUSEND USD)

TABELLE 62: ITALIENISCHER MARKT FÜR ALUMINIUMDRAHT, NACH DURCHMESSER, 2018–2035 (TAUSEND USD)

TABELLE 63: ITALIENISCHER MARKT FÜR ALUMINIUMDRAHT, NACH VERARBEITUNG, 2018–2035 (TAUSEND USD)

TABELLE 64: ITALIENISCHER MARKT FÜR ALUMINIUMWALZDRAHT, NACH ANWENDUNG, 2018–2035 (TAUSEND USD)

TABELLE 65: ITALIENISCHER MARKT FÜR ELEKTRO- UND LEISTUNGSPRODUKTE AUF DEM ALUMINIUMWALZDRAHT, NACH ANWENDUNG, 2018–2035 (TAUSEND USD)

TABELLE 66: ITALIENISCHE FREILEITUNGEN AUF DEM MARKT FÜR ALUMINIUMWALZDRAHT, NACH ANWENDUNG, 2018–2035 (TAUSEND USD)

TABELLE 67 ITALIENISCHE INDUSTRIE & FERTIGUNG AUF DEM MARKT FÜR ALUMINIUMDRAHT, NACH ANWENDUNG, 2018–2035 (TAUSEND USD)

TABELLE 68: TRANSPORT AUF DEM MARKT FÜR ALUMINIUMWALZDRAHT IN ITALIEN, NACH ANWENDUNG, 2018–2035 (TAUSEND USD)

TABELLE 69: ITALIENISCHER MARKT FÜR ALUMINIUMWALZDRAHT, NACH ENDVERWENDUNG, 2018–2035 (TAUSEND USD)

TABELLE 70: BRITISCHER MARKT FÜR ALUMINIUMWALZDRAHT, NACH PRODUKTTYP, 2018–2035 (TAUSEND USD)

TABELLE 71 BRITISCHER MARKT FÜR ALUMINIUMWALZDRAHT, NACH PRODUKTTYP, 2018–2035 (TONNEN)

TABELLE 72: BRITISCHER MARKT FÜR ALUMINIUMWALZDRAHT, NACH SORTE, 2018–2035 (TAUSEND USD)

TABELLE 73: GRÖSSE DER ELEKTRISCHEN LEITFÄHIGKEIT (EC) AUF DEM MARKT FÜR ALUMINIUMWALZDRAHT IN GROSSBRITANNIEN, NACH SORTE, 2018–2035 (TAUSEND USD)

TABELLE 74: HOCHREINES ALUMINIUM (99,5 %+) AUF DEM MARKT FÜR ALUMINIUMDRAHT IN GROSSBRITANNIEN, NACH SORTE, 2018–2035 (TAUSEND USD)

TABELLE 75: UK-LEGIERTE STANGEN DER EC-GÜTE AUF DEM MARKT FÜR ALUMINIUMWALZDRAHT, NACH GÜTE, 2018–2035 (TAUSEND USD)

TABELLE 76 MECHANISCHE (NICHT-EG-) QUALITÄTSSTOFFE AUF DEM MARKT FÜR ALUMINIUMDRAHT IN GROSSBRITANNIEN, NACH QUALITÄT, 2018–2035 (TAUSEND USD)

TABELLE 77: GIEßDRAHT FÜR DESOXIDATIONSANWENDUNGEN (DEOX) IM BRITISCHEN MARKT FÜR ALUMINIUM-GIEßDRAHT, NACH SORTE, 2018–2035 (TAUSEND USD)

TABELLE 78 BRITISCHER MARKT FÜR ALUMINIUMDRAHT, NACH DURCHMESSER, 2018–2035 (TAUSEND USD)

TABELLE 79 BRITISCHER MARKT FÜR ALUMINIUMWALZDRAHT, NACH VERARBEITUNG, 2018–2035 (TAUSEND USD)

TABELLE 80 BRITISCHER MARKT FÜR ALUMINIUMWALZDRAHT, NACH ANWENDUNG, 2018–2035 (TAUSEND USD)

TABELLE 81 – BRITISCHER MARKT FÜR ELEKTRO- UND ENERGIEPRODUKTE IM ALUMINIUMDRAHT, NACH ANWENDUNG, 2018–2035 (TAUSEND USD)

TABELLE 82: BRITISCHE FREILEITUNGEN AUF DEM MARKT FÜR ALUMINIUMWALZDRAHT, NACH ANWENDUNG, 2018–2035 (TAUSEND USD)

TABELLE 83: BRITISCHER INDUSTRIE- UND FERTIGUNGSMARKT FÜR ALUMINIUMDRAHT, NACH ANWENDUNG, 2018–2035 (TAUSEND USD)

TABELLE 84: TRANSPORT AUF DEM MARKT FÜR ALUMINIUMDRAHT IN GROSSBRITANNIEN, NACH ANWENDUNG, 2018–2035 (TAUSEND USD)

TABELLE 85: BRITISCHER MARKT FÜR ALUMINIUMWALZDRAHT, NACH ENDVERWENDUNG, 2018–2035 (TAUSEND USD)

TABELLE 86 SPANISCHER MARKT FÜR ALUMINIUMWALZDRAHT, NACH PRODUKTTYP, 2018–2035 (TAUSEND USD)

TABELLE 87 SPANISCHER MARKT FÜR ALUMINIUMWALZDRAHT, NACH PRODUKTTYP, 2018–2035 (TONNEN)

TABELLE 88 SPANISCHER MARKT FÜR ALUMINIUMWALZDRAHT, NACH SORTE, 2018–2035 (TAUSEND USD)

TABELLE 89 SPANISCHER MARKT FÜR ELEKTRISCHE LEITFÄHIGKEIT (EC) AUF DEM ALUMINIUMWALZDRAHTMARKT, NACH SORTE, 2018–2035 (TAUSEND USD)

TABELLE 90 SPANIEN: HOCHREINES ALUMINIUM (99,5 %+) AUF DEM MARKT FÜR ALUMINIUMDRAHT, NACH SORTE, 2018–2035 (TAUSEND USD)

TABELLE 91 SPANIEN: LEGIERTE STANGEN DER EG-GÜTE AUF DEM MARKT FÜR ALUMINIUMWALZDRAHT, NACH GÜTE, 2018–2035 (TAUSEND USD)

TABELLE 92 SPANIEN: MECHANISCHE (NICHT-EG-) QUALITÄTEN AUF DEM MARKT FÜR ALUMINIUMDRAHT, NACH QUALITÄT, 2018–2035 (TAUSEND USD)

TABELLE 93 SPANISCHER WALZDRAHT FÜR DESOXIDATIONSANWENDUNGEN (DEOX) AUF DEM MARKT FÜR ALUMINIUMWALZDRAHT, NACH SORTE, 2018–2035 (TAUSEND USD)

TABELLE 94 SPANISCHER MARKT FÜR ALUMINIUMWALZDRAHT, NACH DURCHMESSER, 2018–2035 (TAUSEND USD)

TABELLE 95 SPANISCHER MARKT FÜR ALUMINIUMWALZDRAHT, NACH VERARBEITUNG, 2018–2035 (TAUSEND USD)

TABELLE 96 SPANISCHER MARKT FÜR ALUMINIUMWALZDRAHT, NACH ANWENDUNG, 2018–2035 (TAUSEND USD)

TABELLE 97 SPANISCHER MARKT FÜR ELEKTRO- UND ENERGIEPRODUKTE IM ALUMINIUMDRAHT, NACH ANWENDUNG, 2018–2035 (TAUSEND USD)

TABELLE 98 SPANIEN: FREILEITUNGEN AUF DEM MARKT FÜR ALUMINIUMWALZDRAHT, NACH ANWENDUNG, 2018–2035 (TAUSEND USD)

TABELLE 99 SPANISCHER INDUSTRIE- UND FERTIGUNGSMARKT FÜR ALUMINIUMDRAHT, NACH ANWENDUNG, 2018–2035 (TAUSEND USD)

TABELLE 100 SPANISCHER TRANSPORT AUF DEM MARKT FÜR ALUMINIUMDRAHT, NACH ANWENDUNG, 2018–2035 (TAUSEND USD)

TABELLE 101 SPANISCHER MARKT FÜR ALUMINIUMWALZDRAHT, NACH ENDVERWENDUNG, 2018–2035 (TAUSEND USD)

TABELLE 102 RUSSISCHER MARKT FÜR ALUMINIUMWALZDRAHT, NACH PRODUKTTYP, 2018–2035 (TAUSEND USD)

TABELLE 103 RUSSISCHER MARKT FÜR ALUMINIUMWALZDRAHT, NACH PRODUKTTYP, 2018–2035 (TONNEN)

TABELLE 104 RUSSISCHER MARKT FÜR ALUMINIUMWALZDRAHT, NACH SORTE, 2018–2035 (TAUSEND USD)

TABELLE 105 RUSSLAND: ELEKTRISCHE LEITFÄHIGKEIT (EC) AUF DEM MARKT FÜR ALUMINIUMWALZDRAHT, NACH SORTE, 2018–2035 (TAUSEND USD)

TABELLE 106 RUSSLAND: HOCHREINES ALUMINIUM (99,5 %+) AUF DEM MARKT FÜR ALUMINIUMDRAHT, NACH SORTE, 2018–2035 (TAUSEND USD)

TABELLE 107 RUSSLAND: LEGIERTE STANGEN DER EG-GÜTE AUF DEM MARKT FÜR ALUMINIUMWALZDRAHT, NACH GÜTE, 2018–2035 (TAUSEND USD)

TABELLE 108 RUSSLAND: MECHANISCHE (NICHT-EG-) QUALITÄTEN AUF DEM MARKT FÜR ALUMINIUMWALZDRAHT, NACH QUALITÄTEN, 2018–2035 (TAUSEND USD)

TABELLE 109 RUSSLAND: Walzdraht für Desoxidationszwecke (DEOX) auf dem Aluminiumwalzdrahtmarkt, nach Güteklasse, 2018–2035 (in TAUSEND USD)

TABELLE 110 RUSSISCHER MARKT FÜR ALUMINIUMWALZDRAHT, NACH DURCHMESSER, 2018–2035 (TAUSEND USD)

TABELLE 111 RUSSISCHER MARKT FÜR ALUMINIUMDRAHT, NACH VERARBEITUNG, 2018–2035 (TAUSEND USD)

TABELLE 112 RUSSISCHER MARKT FÜR ALUMINIUMWALZDRAHT, NACH ANWENDUNG, 2018–2035 (TAUSEND USD)

TABELLE 113 RUSSLAND: ELEKTRO- UND ENERGIEMARKT FÜR ALUMINIUMWALZDRAHT, NACH ANWENDUNG, 2018–2035 (TAUSEND USD)

TABELLE 114: RUSSLAND: FREILEITUNGEN AUF DEM MARKT FÜR ALUMINIUMWALZDRAHT, NACH ANWENDUNG, 2018–2035 (TAUSEND USD)

TABELLE 115 RUSSLAND: INDUSTRIE UND FERTIGUNG AUF DEM MARKT FÜR ALUMINIUMDRAHT, NACH ANWENDUNG, 2018–2035 (TAUSEND USD)

TABELLE 116 – TRANSPORT AUF DEM MARKT FÜR ALUMINIUMDRAHT IN RUSSLAND, NACH ANWENDUNG, 2018–2035 (TAUSEND USD)

TABELLE 117 RUSSISCHER MARKT FÜR ALUMINIUMWALZDRAHT, NACH ENDVERWENDUNG, 2018–2035 (TAUSEND USD)

TABELLE 118 NIEDERLÄNDISCHER MARKT FÜR ALUMINIUMWALZDRAHT, NACH PRODUKTTYP, 2018–2035 (TAUSEND USD)

TABELLE 119 NIEDERLÄNDISCHER MARKT FÜR ALUMINIUMWALZDRAHT, NACH PRODUKTTYP, 2018–2035 (TONNEN)

TABELLE 120 NIEDERLÄNDISCHER MARKT FÜR ALUMINIUMWALZDRAHT, NACH SORTE, 2018–2035 (TAUSEND USD)

TABELLE 121 NIEDERLANDE: ELEKTRISCHE LEITFÄHIGKEIT (EC) AUF DEM MARKT FÜR ALUMINIUMWALZDRAHT, NACH SORTE, 2018–2035 (TAUSEND USD)

TABELLE 122 NIEDERLANDE: HOCHREINES ALUMINIUM (99,5 %+) AUF DEM MARKT FÜR ALUMINIUMDRAHT, NACH SORTE, 2018–2035 (TAUSEND USD)

TABELLE 123 NIEDERLÄNDISCHE LEGIERTE STANGEN DER EG-GÜTE AUF DEM MARKT FÜR ALUMINIUMWALZDRAHT, NACH GÜTE, 2018–2035 (TAUSEND USD)

TABELLE 124 NIEDERLANDE: MECHANISCHE (NICHT-EG-) QUALITÄT AUF DEM MARKT FÜR ALUMINIUMWALZDRAHT, NACH QUALITÄT, 2018–2035 (TAUSEND USD)

TABELLE 125 NIEDERLÄNDISCHER DRAHT FÜR DESOXIDATIONSANWENDUNGEN (DEOX) AUF DEM MARKT FÜR ALUMINIUMDRAHT, NACH SORTE, 2018–2035 (TAUSEND USD)

TABELLE 126 NIEDERLÄNDISCHER MARKT FÜR ALUMINIUMWALZDRAHT, NACH DURCHMESSER, 2018–2035 (TAUSEND USD)

TABELLE 127 NIEDERLÄNDISCHER MARKT FÜR ALUMINIUMWALZDRAHT, NACH VERARBEITUNG, 2018–2035 (TAUSEND USD)

TABELLE 128 NIEDERLÄNDISCHER MARKT FÜR ALUMINIUMWALZDRAHT, NACH ANWENDUNG, 2018–2035 (TAUSEND USD)

TABELLE 129 NIEDERLANDE: ELEKTRO- UND ENERGIEMARKT FÜR ALUMINIUMWALZDRAHT, NACH ANWENDUNG, 2018–2035 (TAUSEND USD)

TABELLE 130 NIEDERLANDE: FREILEITUNGEN AUF DEM MARKT FÜR ALUMINIUMWALZDRAHT, NACH ANWENDUNG, 2018–2035 (TAUSEND USD)

TABELLE 131 NIEDERLANDE: INDUSTRIE & FERTIGUNG AUF DEM MARKT FÜR ALUMINIUMDRAHT, NACH ANWENDUNG, 2018–2035 (TAUSEND USD)

TABELLE 132 NIEDERLANDE – TRANSPORT AUF DEM MARKT FÜR ALUMINIUMWALZDRAHT, NACH ANWENDUNG, 2018–2035 (TAUSEND USD)

TABELLE 133 NIEDERLÄNDISCHER MARKT FÜR ALUMINIUMWALZDRAHT, NACH ENDVERWENDUNG, 2018–2035 (TAUSEND USD)

TABELLE 134 POLEN: MARKT FÜR ALUMINIUMWALZDRAHT, NACH PRODUKTTYP, 2018–2035 (TAUSEND USD)

TABELLE 135 POLEN: MARKT FÜR ALUMINIUMWALZDRAHT, NACH PRODUKTTYP, 2018–2035 (TONNEN)

TABELLE 136 POLEN: MARKT FÜR ALUMINIUMWALZDRAHT, NACH SORTE, 2018–2035 (TAUSEND USD)

TABELLE 137 POLEN: ELEKTRISCHE LEITFÄHIGKEIT (EC) AUF DEM MARKT FÜR ALUMINIUMWALZDRAHT, NACH SORTE, 2018–2035 (TAUSEND USD)

TABELLE 138 POLEN: HOCHREINES ALUMINIUM (99,5 %+) AUF DEM MARKT FÜR ALUMINIUMDRAHT, NACH SORTE, 2018–2035 (TAUSEND USD)

TABELLE 139 POLEN: LEGIERTE STANGEN DER EG-GÜTE AUF DEM MARKT FÜR ALUMINIUMWALZDRAHT, NACH GÜTE, 2018–2035 (TAUSEND USD)

TABELLE 140 POLEN: MECHANISCHE (NICHT-EG-) QUALITÄTEN AUF DEM MARKT FÜR ALUMINIUMWALZDRAHT, NACH QUALITÄTEN, 2018–2035 (TAUSEND USD)

TABELLE 141 POLEN: WALZDRAHT FÜR DESOXIDATIONSANWENDUNGEN (DEOX) AUF DEM MARKT FÜR ALUMINIUMWALZDRAHT, NACH SORTE, 2018–2035 (TAUSEND USD)

TABELLE 142 POLEN: MARKT FÜR ALUMINIUMWALZDRAHT, NACH DURCHMESSER, 2018–2035 (TAUSEND USD)

TABELLE 143 POLEN: MARKT FÜR ALUMINIUMWALZDRAHT, NACH VERARBEITUNG, 2018–2035 (TAUSEND USD)

TABELLE 144 POLEN: MARKT FÜR ALUMINIUMWALZDRAHT, NACH ANWENDUNG, 2018–2035 (TAUSEND USD)

TABELLE 145 POLEN: ELEKTRO- UND ENERGIEMARKT FÜR ALUMINIUMWALZDRAHT, NACH ANWENDUNG, 2018–2035 (TAUSEND USD)

TABELLE 146: POLEN: FREILEITUNGEN AUF DEM MARKT FÜR ALUMINIUMWALZDRAHT, NACH ANWENDUNG, 2018–2035 (TAUSEND USD)

TABELLE 147 POLEN: INDUSTRIE UND FERTIGUNG AUF DEM MARKT FÜR ALUMINIUMDRAHT, NACH ANWENDUNG, 2018–2035 (TAUSEND USD)

TABELLE 148 POLEN TRANSPORT AUF DEM MARKT FÜR ALUMINIUMWALZDRAHT, NACH ANWENDUNG, 2018–2035 (TAUSEND USD)

TABELLE 149 POLEN: MARKT FÜR ALUMINIUMWALZDRAHT, NACH ENDVERWENDUNG, 2018–2035 (TAUSEND USD)

TABELLE 150: BELGISCHER MARKT FÜR ALUMINIUMWALZDRAHT, NACH PRODUKTTYP, 2018–2035 (TAUSEND USD)

TABELLE 151 BELGISCHER MARKT FÜR ALUMINIUMWALZDRAHT, NACH PRODUKTTYP, 2018–2035 (TONNEN)

TABELLE 152: BELGISCHER MARKT FÜR ALUMINIUMWALZDRAHT, NACH SORTE, 2018–2035 (TAUSEND USD)

TABELLE 153: ELEKTRISCHE LEITFÄHIGKEIT (EC) AUF DEM MARKT FÜR ALUMINIUMWALZDRAHT IN BELGIUM, NACH SORTE, 2018–2035 (TAUSEND USD)

TABELLE 154: BELGIEN: HOCHREINES ALUMINIUM (99,5 %+) AUF DEM MARKT FÜR ALUMINIUMDRAHT, NACH SORTE, 2018–2035 (TAUSEND USD)

TABELLE 155: Belgische legierte Stäbe der EG-Qualität auf dem Markt für Aluminiumdraht, nach Qualität, 2018–2035 (in TAUSEND USD)

TABELLE 156 BELGIEN: MECHANISCHE (NICHT-EG-)SORTEN AUF DEM MARKT FÜR ALUMINIUMDRAHT, NACH SORTEN, 2018–2035 (TAUSEND USD)

TABELLE 157: BELGISCHER WIRE ROD FÜR DESOXIDATIONSANWENDUNGEN (DEOX) AUF DEM ALUMINIUM-WIDERSTANGEMARKT, NACH SORTE, 2018–2035 (TAUSEND USD)

TABELLE 158 BELGISCHER MARKT FÜR ALUMINIUMWALZDRAHT, NACH DURCHMESSER, 2018–2035 (TAUSEND USD)

TABELLE 159 BELGISCHER MARKT FÜR ALUMINIUMWALZDRAHT, NACH VERARBEITUNG, 2018–2035 (TAUSEND USD)

TABELLE 160: BELGISCHER MARKT FÜR ALUMINIUMWALZDRAHT, NACH ANWENDUNG, 2018–2035 (TAUSEND USD)

TABELLE 161 BELGIEN – ELEKTRO- UND LEISTUNGSMARKT FÜR ALUMINIUMWALZDRAHT, NACH ANWENDUNG, 2018–2035 (TAUSEND USD)

TABELLE 162: BELGIUMS-FREILEITUNGSLEITUNGEN AUF DEM MARKT FÜR ALUMINIUMWALZDRAHT, NACH ANWENDUNG, 2018–2035 (TAUSEND USD)

TABELLE 163 BELGIUM – INDUSTRIE UND FERTIGUNG AUF DEM MARKT FÜR ALUMINIUMDRAHT, NACH ANWENDUNG, 2018–2035 (TAUSEND USD)

TABELLE 164: BELGIEN – TRANSPORT AUF DEM MARKT FÜR ALUMINIUMWALZDRAHT, NACH ANWENDUNG, 2018–2035 (TAUSEND USD)

TABELLE 165 BELGISCHER MARKT FÜR ALUMINIUMWALZDRAHT, NACH ENDVERWENDUNG, 2018–2035 (TAUSEND USD)

TABELLE 166 SCHWEIZER MARKT FÜR ALUMINIUMWALZDRAHT, NACH PRODUKTTYP, 2018–2035 (TAUSEND USD)

TABELLE 167 SCHWEIZER MARKT FÜR ALUMINIUMWALZDRAHT, NACH PRODUKTTYP, 2018–2035 (TONNEN)

TABELLE 168 SCHWEIZER MARKT FÜR ALUMINIUMWALZDRAHT, NACH SORTE, 2018–2035 (TAUSEND USD)

TABELLE 169 SCHWEIZER MARKT FÜR ELEKTRISCHE LEITFÄHIGKEIT (EC) AUF DEM ALUMINIUMWALZDRAHTMARKT, NACH SORTE, 2018–2035 (TAUSEND USD)

TABELLE 170 SCHWEIZ: HOCHREINES ALUMINIUM (99,5 %+) AUF DEM MARKT FÜR ALUMINIUMDRAHT, NACH SORTE, 2018–2035 (TAUSEND USD)

TABELLE 171 SCHWEIZER LEGIERTE EG-SORTENSTÄBE AUF DEM MARKT FÜR ALUMINIUMWALZDRAHT, NACH SORTE, 2018–2035 (TAUSEND USD)

TABELLE 172 MECHANISCHE (NICHT-EG-) QUALITÄTEN AUF DEM MARKT FÜR ALUMINIUMDRAHT IN DER SCHWEIZ, NACH QUALITÄTEN, 2018–2035 (TAUSEND USD)

TABELLE 173 SCHWEIZER WIRKDRAHT FÜR DESOXIDATIONSANWENDUNGEN (DEOX) AUF DEM ALUMINIUMWIRKDRAHTMARKT, NACH SORTE, 2018–2035 (TAUSEND USD)

TABELLE 174 SCHWEIZER MARKT FÜR ALUMINIUMWALZDRAHT, NACH DURCHMESSER, 2018–2035 (TAUSEND USD)

TABELLE 175 SCHWEIZER MARKT FÜR ALUMINIUMWALZDRAHT, NACH VERARBEITUNG, 2018–2035 (TAUSEND USD)

TABELLE 176 SCHWEIZER MARKT FÜR ALUMINIUMWALZDRAHT, NACH ANWENDUNG, 2018–2035 (TAUSEND USD)

TABELLE 177 SCHWEIZER MARKT FÜR ELEKTRO- UND ENERGIEPRODUKTE IM ALUMINIUMDRAHT, NACH ANWENDUNG, 2018–2035 (TAUSEND USD)

TABELLE 178 SCHWEIZER FREILEITUNGSLEITUNGEN AUF DEM MARKT FÜR ALUMINIUMWALZDRAHT, NACH ANWENDUNG, 2018–2035 (TAUSEND USD)

TABELLE 179 SCHWEIZER INDUSTRIE & FERTIGUNG AUF DEM MARKT FÜR ALUMINIUMDRAHT, NACH ANWENDUNG, 2018–2035 (TAUSEND USD)

TABELLE 180 SCHWEIZER TRANSPORT AUF DEM MARKT FÜR ALUMINIUMWALZDRAHT, NACH ANWENDUNG, 2018–2035 (TAUSEND USD)

TABELLE 181 SCHWEIZER MARKT FÜR ALUMINIUMWALZDRAHT, NACH ENDVERWENDUNG, 2018–2035 (TAUSEND USD)

TABELLE 182 DÄNEMARK MARKT FÜR ALUMINIUMWALZDRAHT, NACH PRODUKTTYP, 2018–2035 (TAUSEND USD)

TABELLE 183 DÄNEMARK MARKT FÜR ALUMINIUMWALZDRAHT, NACH PRODUKTTYP, 2018–2035 (TONNEN)

TABELLE 184 DÄNEMARK MARKT FÜR ALUMINIUMWALZDRAHT, NACH SORTE, 2018–2035 (TAUSEND USD)

TABELLE 185 DÄNEMARK: ELEKTRISCHE LEITFÄHIGKEIT (EC) AUF DEM MARKT FÜR ALUMINIUMWALZDRAHT, NACH SORTE, 2018–2035 (TAUSEND USD)

TABELLE 186 DÄNEMARK: HOCHREINES ALUMINIUM (99,5 %+) AUF DEM MARKT FÜR ALUMINIUMDRAHT, NACH SORTE, 2018–2035 (TAUSEND USD)

TABELLE 187 DÄNEMARK: LEGIERTE STANGEN DER EC-GÜTE AUF DEM MARKT FÜR ALUMINIUMWALZDRAHT, NACH GÜTE, 2018–2035 (TAUSEND USD)

TABELLE 188 DÄNEMARK – MECHANISCHE (NICHT-EG-) QUALITÄTEN AUF DEM MARKT FÜR ALUMINIUMDRAHT, NACH QUALITÄT, 2018–2035 (TAUSEND USD)

TABELLE 189 DÄNEMARK-DRAHT FÜR DESOXIDATIONSANWENDUNGEN (DEOX) AUF DEM ALUMINIUMDRAHTMARKT, NACH SORTE, 2018–2035 (TAUSEND USD)

TABELLE 190 DÄNEMARK MARKT FÜR ALUMINIUMWALZDRAHT, NACH DURCHMESSER, 2018–2035 (TAUSEND USD)

TABELLE 191 DÄNEMARK MARKT FÜR ALUMINIUMWALZDRAHT, NACH VERARBEITUNG, 2018–2035 (TAUSEND USD)

TABELLE 192 DÄNEMARK MARKT FÜR ALUMINIUMWALZDRAHT, NACH ANWENDUNG, 2018–2035 (TAUSEND USD)

TABELLE 193 DÄNEMARK – ELEKTRO- UND ENERGIEMARKT FÜR ALUMINIUMWALZDRAHT, NACH ANWENDUNG, 2018–2035 (TAUSEND USD)

TABELLE 194 DÄNEMARK: FREILEITUNGEN AUF DEM MARKT FÜR ALUMINIUMWALZDRAHT, NACH ANWENDUNG, 2018–2035 (TAUSEND USD)

TABELLE 195 DÄNEMARK: INDUSTRIE UND FERTIGUNG AUF DEM MARKT FÜR ALUMINIUMDRAHT, NACH ANWENDUNG, 2018–2035 (TAUSEND USD)

TABELLE 196 DÄNEMARK – TRANSPORT AUF DEM MARKT FÜR ALUMINIUMWALZDRAHT, NACH ANWENDUNG, 2018–2035 (TAUSEND USD)

TABELLE 197 DÄNEMARK MARKT FÜR ALUMINIUMWALZDRAHT, NACH ENDVERWENDUNG, 2018–2035 (TAUSEND USD)

TABELLE 198 NORWEGEN: MARKT FÜR ALUMINIUMWALZDRAHT, NACH PRODUKTTYP, 2018–2035 (TAUSEND USD)

TABELLE 199 NORWEGEN: MARKT FÜR ALUMINIUMWALZDRAHT, NACH PRODUKTTYP, 2018–2035 (TONNEN)

TABELLE 200 NORWEGEN: ALUMINIUMWALZDRAHTMARKT, NACH SORTE, 2018–2035 (TAUSEND USD)

TABELLE 201 NORWEGEN: ELEKTRISCHE LEITFÄHIGKEIT (EC) AUF DEM MARKT FÜR ALUMINIUMWALZDRAHT, NACH SORTE, 2018–2035 (TAUSEND USD)

TABELLE 202 NORWEGEN: HOCHREINES ALUMINIUM (99,5 %+) AUF DEM MARKT FÜR ALUMINIUMDRAHT, NACH SORTE, 2018–2035 (TAUSEND USD)

TABELLE 203 NORWEGEN: LEGIERTE STANGEN DER EG-GÜTE AUF DEM MARKT FÜR ALUMINIUMWALZWALZEN, NACH GÜTE, 2018–2035 (TAUSEND USD)

TABELLE 204 NORWEGEN: MECHANISCHE (NICHT-EG-)SORTEN AUF DEM MARKT FÜR ALUMINIUMWALZDRAHT, NACH SORTE, 2018–2035 (TAUSEND USD)

TABELLE 205 NORWEGEN-DRAHT FÜR DESOXIDATIONSANWENDUNGEN (DEOX) AUF DEM ALUMINIUM-DRAHTMARKT, NACH SORTE, 2018–2035 (TAUSEND USD)

TABELLE 206 NORWEGEN: MARKT FÜR ALUMINIUMWALZDRAHT, NACH DURCHMESSER, 2018–2035 (TAUSEND USD)

TABELLE 207 NORWEGEN: MARKT FÜR ALUMINIUMWALZDRAHT, NACH VERARBEITUNG, 2018–2035 (TAUSEND USD)

TABELLE 208 NORWEGEN: MARKT FÜR ALUMINIUMWALZDRAHT, NACH ANWENDUNG, 2018–2035 (TAUSEND USD)

TABELLE 209 NORWEGEN – ELEKTRO- UND STROMVERSORGUNG AUF DEM MARKT FÜR ALUMINIUMWALZDRAHT, NACH ANWENDUNG, 2018–2035 (TAUSEND USD)

TABELLE 210 NORWEGEN: FREILEITUNGSLEITUNGEN AUF DEM MARKT FÜR ALUMINIUMWALZDRAHT, NACH ANWENDUNG, 2018–2035 (TAUSEND USD)

TABELLE 211 NORWEGEN: INDUSTRIE UND FERTIGUNG AUF DEM MARKT FÜR ALUMINIUMDRAHT, NACH ANWENDUNG, 2018–2035 (TAUSEND USD)

TABELLE 212 NORWEGEN TRANSPORT AUF DEM MARKT FÜR ALUMINIUMWALZDRAHT, NACH ANWENDUNG, 2018–2035 (TAUSEND USD)

TABELLE 213 NORWEGEN: MARKT FÜR ALUMINIUMWALZDRAHT, NACH ENDVERWENDUNG, 2018–2035 (TAUSEND USD)

TABELLE 214 SCHWEDEN MARKT FÜR ALUMINIUMWALZDRAHT, NACH PRODUKTTYP, 2018–2035 (TAUSEND USD)

TABELLE 215 SCHWEDEN MARKT FÜR ALUMINIUMWALZDRAHT, NACH PRODUKTTYP, 2018–2035 (TONNEN)

TABELLE 216 SCHWEDEN MARKT FÜR ALUMINIUMWALZDRAHT, NACH SORTE, 2018–2035 (TAUSEND USD)

TABELLE 217 SCHWEDEN: ELEKTRISCHE LEITFÄHIGKEIT (EC) AUF DEM MARKT FÜR ALUMINIUMWALZDRAHT, NACH SORTE, 2018–2035 (TAUSEND USD)

TABELLE 218 SCHWEDEN: HOCHREINES ALUMINIUM (99,5 %+) AUF DEM MARKT FÜR ALUMINIUMDRAHT, NACH SORTE, 2018–2035 (TAUSEND USD)

TABELLE 219 SCHWEDEN: LEGIERTE STANGEN DER EC-GÜTE AUF DEM MARKT FÜR ALUMINIUMWALZDRAHT, NACH GÜTE, 2018–2035 (TAUSEND USD)

TABELLE 220 SCHWEDEN – MECHANISCHE (NICHT-EG-) QUALITÄTEN AUF DEM MARKT FÜR ALUMINIUMDRAHT, NACH QUALITÄTEN, 2018–2035 (TAUSEND USD)

TABELLE 221 SCHWEDEN – WALZDRAHT FÜR DESOXIDATIONSANWENDUNGEN (DEOX) AUF DEM ALUMINIUMWALZDRAHTMARKT, NACH SORTE, 2018–2035 (TAUSEND USD)

TABELLE 222 SCHWEDEN MARKT FÜR ALUMINIUMWALZDRAHT, NACH DURCHMESSER, 2018–2035 (TAUSEND USD)

TABELLE 223 SCHWEDEN MARKT FÜR ALUMINIUMWALZDRAHT, NACH VERARBEITUNG, 2018–2035 (TAUSEND USD)

TABELLE 224 SCHWEDEN MARKT FÜR ALUMINIUMWALZDRAHT, NACH ANWENDUNG, 2018–2035 (TAUSEND USD)

TABELLE 225 SCHWEDEN – ELEKTRO- UND STROMVERSORGUNG AUF DEM MARKT FÜR ALUMINIUMWALZDRAHT, NACH ANWENDUNG, 2018–2035 (TAUSEND USD)

TABELLE 226 SCHWEDEN: FREILEITUNGSLEITUNGEN AUF DEM MARKT FÜR ALUMINIUMWALZDRAHT, NACH ANWENDUNG, 2018–2035 (TAUSEND USD)

TABELLE 227 SCHWEDEN: INDUSTRIE UND FERTIGUNG AUF DEM MARKT FÜR ALUMINIUMDRAHT, NACH ANWENDUNG, 2018–2035 (TAUSEND USD)

TABELLE 228 SCHWEDEN – TRANSPORT AUF DEM MARKT FÜR ALUMINIUMWALZDRAHT, NACH ANWENDUNG, 2018–2035 (TAUSEND USD)

TABELLE 229 SCHWEDEN – MARKT FÜR ALUMINIUMWALZDRAHT, NACH ENDVERWENDUNG, 2018–2035 (TAUSEND USD)

TABELLE 230 TÜRKISCHER MARKT FÜR ALUMINIUMWALZDRAHT, NACH PRODUKTTYP, 2018–2035 (TAUSEND USD)

TABELLE 231 TÜRKISCHER MARKT FÜR ALUMINIUMWALZDRAHT, NACH PRODUKTTYP, 2018–2035 (TONNEN)

TABELLE 232 TÜRKISCHER MARKT FÜR ALUMINIUMWALZDRAHT, NACH SORTE, 2018–2035 (TAUSEND USD)

TABELLE 233 TÜRKEI: ELEKTRISCHE LEITFÄHIGKEIT (EC) AUF DEM MARKT FÜR ALUMINIUMWALZDRAHT, NACH SORTE, 2018–2035 (TAUSEND USD)

TABELLE 234 HOCHREINES ALUMINIUM (99,5 %+) AUF DEM MARKT FÜR ALUMINIUMDRAHT IN DER TÜRKEI, NACH SORTE, 2018–2035 (TAUSEND USD)

TABELLE 235 TÜRKISCHE LEGIERTE STANGEN DER EC-GÜTE AUF DEM MARKT FÜR ALUMINIUMWALZDRAHT, NACH GÜTE, 2018–2035 (TAUSEND USD)

TABELLE 236 TÜRKISCHE MECHANISCHE (NICHT-EG) SORTEN AUF DEM MARKT FÜR ALUMINIUMDRAHT, NACH SORTE, 2018–2035 (TAUSEND USD)

TABELLE 237 TÜRKISCHER DRAHT FÜR DESOXIDATIONSANWENDUNGEN (DEOX) AUF DEM MARKT FÜR ALUMINIUMDRAHT, NACH SORTE, 2018–2035 (TAUSEND USD)

TABELLE 238 TÜRKISCHER MARKT FÜR ALUMINIUMDRAHT, NACH DURCHMESSER, 2018–2035 (TAUSEND USD)

TABELLE 239 TÜRKISCHER MARKT FÜR ALUMINIUMWALZDRAHT, NACH VERARBEITUNG, 2018–2035 (TAUSEND USD)

TABELLE 240 TÜRKISCHER MARKT FÜR ALUMINIUMWALZDRAHT, NACH ANWENDUNG, 2018–2035 (TAUSEND USD)

TABELLE 241: TÜRKEI – ELEKTRO- UND LEISTUNGSMARKT FÜR ALUMINIUMWALZDRAHT, NACH ANWENDUNG, 2018–2035 (TAUSEND USD)

TABELLE 242: TÜRKISCHE FREILEITUNGSLEITUNGEN AUF DEM MARKT FÜR ALUMINIUMWALZDRAHT, NACH ANWENDUNG, 2018–2035 (TAUSEND USD)

TABELLE 243 TÜRKEI: INDUSTRIE UND FERTIGUNG AUF DEM MARKT FÜR ALUMINIUMDRAHT, NACH ANWENDUNG, 2018–2035 (TAUSEND USD)

TABELLE 244: TRANSPORT IN DER TÜRKEI AUF DEM MARKT FÜR ALUMINIUMDRAHT, NACH ANWENDUNG, 2018–2035 (TAUSEND USD)

TABELLE 245: TÜRKISCHER MARKT FÜR ALUMINIUMWALZDRAHT, NACH ENDVERWENDUNG, 2018–2035 (TAUSEND USD)

TABELLE 246: ÜBRIGER MARKT FÜR ALUMINIUMWALZDRAHT IM EUROPÄISCHEN RAUM, NACH PRODUKTTYP, 2018–2035 (TAUSEND USD)

TABELLE 247: ÜBRIGER MARKT FÜR ALUMINIUMWALZDRAHT IN EUROPA, NACH PRODUKTTYP, 2018–2035 (TONNEN)

Abbildungsverzeichnis

ABBILDUNG 1 EUROPÄISCHER MARKT FÜR ALUMINIUMWALZDRAHT

ABBILDUNG 2 EUROPÄISCHER MARKT FÜR ALUMINIUMWALZDRAHT: DATENTRIANGULATION

ABBILDUNG 3 EUROPÄISCHER MARKT FÜR ALUMINIUMWALZDRAHT: DROC-ANALYSE

ABBILDUNG 4 EUROPÄISCHER MARKT FÜR ALUMINIUMWALZDRAHT: GLOBALE VS. REGIONALE MARKTANALYSE

ABBILDUNG 5 EUROPÄISCHER MARKT FÜR ALUMINIUMWALZDRAHT: UNTERNEHMENSFORSCHUNGSANALYSE

ABBILDUNG 6 EUROPÄISCHER MARKT FÜR ALUMINIUMWALZDRAHT: MULTIVARIATE MODELLIERUNG

ABBILDUNG 7 EUROPÄISCHER MARKT FÜR ALUMINIUMWALZDRAHT: DEMOGRAFISCHE INTERVIEWDATEN

ABBILDUNG 8 EUROPÄISCHER MARKT FÜR ALUMINIUMWALZDRAHT: DBMR-MARKTPOSITIONSRASTER

ABBILDUNG 9 EUROPÄISCHER MARKT FÜR ALUMINIUMWALZDRAHT: ANALYSE DER ANBIETERANTEILE

ABBILDUNG 10 EUROPÄISCHER MARKT FÜR ALUMINIUMWALZDRAHT: ANWENDUNGSABDECKUNGSRASTER

ABBILDUNG 11 EUROPÄISCHER MARKT FÜR ALUMINIUMWALZDRAHT: SEGMENTIERUNG

ABBILDUNG 12: Es wird erwartet, dass die wachsende Nachfrage nach Aluminiumdraht für Stromkabel und Freileitungen den europäischen Markt für Aluminiumdraht im Prognosezeitraum antreiben wird.

ABBILDUNG 13 DAS SEGMENT FÜR STRANGGUSS-ALUMINIUMDRAHT WIRD VORAUSSICHTLICH IN DEN JAHREN 2025 UND 2035 DEN GRÖSSTEN ANTEIL AM EUROPÄISCHEN ALUMINIUMDRAHTMARKT AUSMACHEN

ABBILDUNG 14 ZUSAMMENFASSUNG

ABBILDUNG 15 PORTERS FÜNF-KRÄFTE-ANALYSE

ABBILDUNG 16 PRODUKTIONS- UND VERBRAUCHSANALYSE

ABBILDUNG 17 TREIBER, EINSCHRÄNKUNGEN, CHANCEN UND HERAUSFORDERUNGEN DES EUROPÄISCHEN MARKTES FÜR ALUMINIUMWALZDRAHT

ABBILDUNG 18 EUROPÄISCHER MARKT FÜR ALUMINIUMWALZDRAHT: NACH PRODUKTTYP, 2024

ABBILDUNG 19 EUROPÄISCHER MARKT FÜR ALUMINIUMWALZDRAHT, NACH SORTE, 2024

ABBILDUNG 20 EUROPÄISCHER MARKT FÜR ALUMINIUMWALZDRAHT, NACH DURCHMESSER, 2024

ABBILDUNG 21 EUROPÄISCHER MARKT FÜR ALUMINIUMWALZDRAHT, NACH VERARBEITUNG, 2024

ABBILDUNG 22 EUROPÄISCHER MARKT FÜR ALUMINIUMWALZDRAHT, NACH ANWENDUNG, 2024

ABBILDUNG 23 EUROPÄISCHER MARKT FÜR ALUMINIUMWALZDRAHT, NACH ENDVERWENDUNG, 2024

ABBILDUNG 24 EUROPÄISCHER MARKT FÜR ALUMINIUMWALZDRAHT

ABBILDUNG 25 EUROPÄISCHER MARKT FÜR ALUMINIUMWALZDRAHT: UNTERNEHMENSANTEIL 2024 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.