Europe Analytical Laboratory Services Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.15 Billion

USD

6.48 Billion

2025

2033

USD

2.15 Billion

USD

6.48 Billion

2025

2033

| 2026 –2033 | |

| USD 2.15 Billion | |

| USD 6.48 Billion | |

| % | |

|

Europa Analytische Labordienstleistungen Markt, nach Testtyp (Bioanalytical Testing, Batch Release Testing, Stability Testing, Raw Material Testing, Physikalische Charakterisierung, Method Validation, Mikrobielle Testing und Umweltmonitoring), Service-Typ (Hospitalbasierte Laboratories, Stand-Alone Laboratories und Kliniken-Based Laboratories), Method Type (Cell-Based Assays, Virology Industrietrends und Prognosen bis 2033

Europa Analytische LabordienstleistungenMarktübersicht

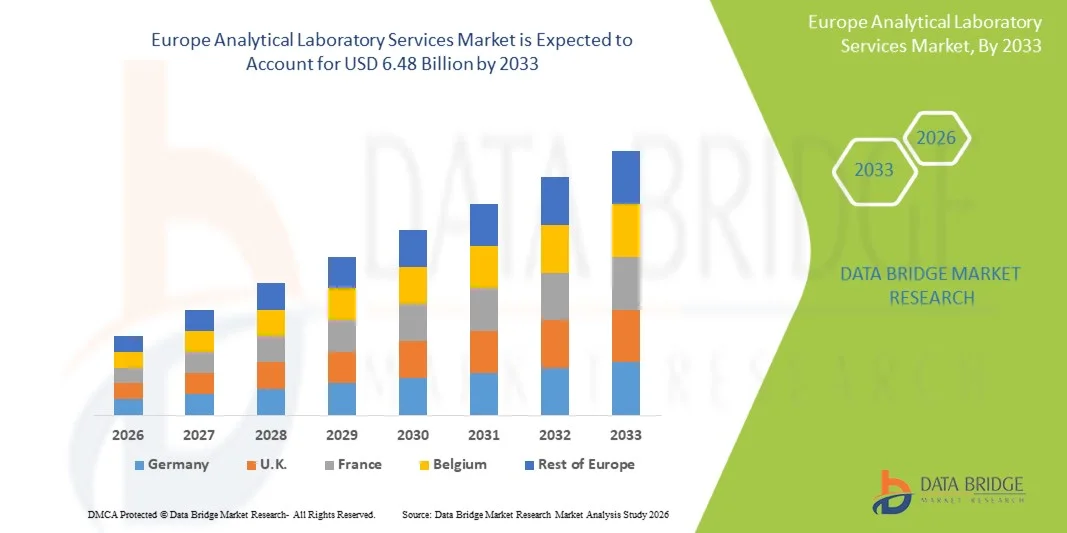

Der europäische Markt für analytische Labordienstleistungen wurde auf2,15 Mrd. USD im Jahr 2025und wird zu erreichen6,48 Milliarden USD bis 2033, in einemCAGR von 14,8% von 2026 bis 2033. Der Markt zeigt eine stetige Expansion, die durch die steigende Nachfrage nach hochpräzisen Tests, steigenden regulatorischen Compliance-Anforderungen in Pharma-, Lebensmittel- und Umweltsektoren sowie kontinuierliche Fortschritte in der Analyse-Instrumenten- und Laborautomatisierungstechnologien verursacht wird.

Die zunehmende Betonung auf Qualitätssicherung, Produktsicherheit und regulatorische Einhaltung unter strengen Rahmenbedingungen der Europäischen Union erhöht die Übernahme von ausgelagerten und inhouse analytischen Testdiensten. Darüber hinaus beschleunigen die Ausweitung der FuE-Aktivitäten in der Pharma-, Biotechnologie- und Chemieindustrie sowie zunehmende Umweltüberwachungs- und Nachhaltigkeitsinitiativen die Nachfrage nach anspruchsvollen analytischen Labordienstleistungen in ganz Europa.

Trends und Einblicke

- Deutschland dominierte den europäischen analytischen Labordienstleistungenmarkt mit dem größten Umsatzanteil von 26,48% im Jahr 2025, unterstützt durch eine starke pharmazeutische Fertigungsbasis, fortschrittliche FuE-Infrastruktur und hohe Übernahme von GMP-konformen Testdienstleistungen.

- Das Segment Bioanalytical Testing führte den Markt mit einem Anteil von 42,03% im Jahr 2025, angetrieben durch die steigenden klinischen Studien, zunehmende Biologikentwicklung und starke Nachfrage nach pharmakokinetischen und pharmakodynamischen Studien.

- Das Vereinigte Königreich wird voraussichtlich das am schnellsten wachsende Land bei einem CAGR von 7,5% von 2026 bis 2033 sein, das durch die Ausweitung der CRO-Aktivität, starke akademische und industrielle Zusammenarbeit und steigende Investitionen in die Präzisionsmedizin gefördert wird.

- Stabilitätstests sind der am schnellsten wachsende Testtyp, der für die Registrierung eines CAGR von 7,2% prognostiziert wird, was den Anstieg der regulatorischen Anforderungen an die langfristige Drogensicherheit und die Haltbarkeitsvalidierung widerspiegelt.

- Das Segment Stand-Alone Laboratories dominierte die Kategorie Service mit einem Umsatzanteil von 61,25% im Jahr 2025, geführt von hoher Spezialisierung, fortschrittlicher Instrumentierung und starken Outsourcing-Trends von Pharma- und Biotech-Unternehmen.

- Pharmakokinetic Testing-Bereitstellung entfiel 40,88% des Marktes, bevorzugt durch umfangreiche Verwendung in klinischen Studien zur Beurteilung der Drogenaufnahme, Verteilung, Stoffwechsel und Ausscheidungsprofile.

- Das Segment Biomarker Testing ist die am schnellsten wachsende Typkategorie, mit einem CAGR von 7,4%, angetrieben durch die steigende Annahme von Präzisionsmedizin und gezielte Therapieentwicklung.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 2.15 Milliarden

- Voraussichtlicher Marktwert (2033): USD 6.48 Milliarden

- Prognose CAGR (2026–2033): 14,8%

- Führendes Land im Jahr 2025: Deutschland

- Schnellster Anbauland: Vereinigtes Königreich

Geltungsbereich undEuropa Analytische Labordienstleistungen Marktsegmentierung

|

Attribute |

Schlüssel für Analytische LabordienstleistungenMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas |

|

Key Market Players |

·Eurofins Wissenschaftliche SE(Luxemburg) ·SGS S.A.(Schweiz) ·Bureau Veritas S.A.(Frankreich) ·SYNLAB AG(Deutschland) ·Charles(US) · IQVIA Holdings Inc. (USA) · Thermo Fisher Scientific Inc. (USA) · PRA Health Sciences (USA) · Labcorp. (USA) · Evotec SE (Deutschland) · Almac Group (U.K.) · Medpace Holdings, Inc. (USA) · Envigo (USA) · Intertek Group plc (USA) · Recipharm AB (Schweden) · WuXi AppTec (China) · Pharmaron PLC (U.K.) · Celerion (USA) · Frontage Laboratories (USA) · Cerba HealthCare (Frankreich) |

|

Marktmöglichkeiten |

· Ausbau von Biosimilar- und Biologik-Entwicklungspipelines · Erhöhung der regulatorischen Komplexität nach EMA-Richtlinien · Wachstum dezentraler und virtueller klinischer Studien |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Europa Analytische Labordienstleistungen Markttrends

Trend: Wachstum im Outsourced Bioanalytical & Regulatory Testing

Pharma- und Biotech-Firmen werden zunehmend komplexe analytische Tests an spezialisierte Dienstleister auslagern, um die Effizienz zu verbessern, die interne FuE-Bürgschaft zu reduzieren und strenge regulatorische Erwartungen im Rahmen von EMA-Frameworks zu erfüllen. Hochauflösende Techniken wie LC-MS, Chromatographie und Spektroskopie sind weit verbreitet für Verunreinigungsprofilierung, Stabilitätstests und Bioequivalenzstudien über die Entwicklung von Arzneimitteln Pipelines. Die digitale Integration von Laborinformationsmanagementsystemen (LIMS) ermöglicht zudem Echtzeit-Datenverfolgung, standardisierte Berichterstattung und eine verbesserte Compliance im Bereich der Multi-Site-Klinik- und Fertigungsprozesse, während die Automatisierung den Durchsatz und die Reproduzierbarkeit erhöht. So erweitert Eurofins Scientific seine bioanalytische Testkapazität in ganz Europa.

Europa Analytische Labordienstleistungen Marktdynamik

Hauptmarkttreiber: steigende Nachfrage aus Biologik und klinische Forschung Expansion

Das rasche Wachstum von Biologik, Biosimilars und fortschrittlichen Therapien erhöht die Nachfrage nach hochpräzisen analytischen Labordienstleistungen in ganz Europa, insbesondere in klinischen Studien, Formulierungsentwicklung und Qualitätskontrollanwendungen. Regulatorische Anforderungen an die detaillierte molekulare Charakterisierung und Sicherheitsvalidierung drängen Pharmaunternehmen, sich stark auf externe Laborkompetenz und fortschrittliche Instrumentierung zu verlassen. Darüber hinaus beschleunigt die zunehmende klinische Testaktivität in den großen europäischen Ländern die Nachfrage nach skalierbaren, konformen und hochdurchsatzanalytischen Lösungen. So wird beispielsweise die Nachfrage nach Biologentests, die von groß angelegten EU-Horizon-geförderten klinischen Forschungsprogrammen unterstützt werden, erhöht.

Schlüsselrückhaltung/Herstellung: Hohe Betriebskosten und Regulatorische Compliance Burden

Ein wesentlicher Rückhalt auf dem europäischen analytischen Labor-Dienstleistungsmarkt sind die hohen Kosten, die mit fortschrittlichen Instrumentierungen, qualifizierten Arbeitskräfteanforderungen und strengen Vorschriften nach GMP- und GLP-Standards verbunden sind. Kontinuierliche Validierung, Dokumentation und Auditbereitschaft erhöhen die operative Komplexität und begrenzen die Profitabilität für kleinere Labors erheblich. Darüber hinaus ergänzen häufige Technologie-Upgrades und die Wartung von High-End-Analysesystemen langfristigen Kostendruck, wodurch der Markteintritt für neue oder mittelständische Dienstleister eingeschränkt wird. So stehen kleinere EU-basierte CRO-Laboren mit Kostendruck aufgrund von EMA-inspektionsgetriebenen Compliance-Upgrades zur Verfügung.

Key Market Opportunity: Erweiterung der Präzisionsmedizin und Multi-Omics Integration

Die Integration von Präzisionsmedizinansätzen und Multi-Omics-Technologien bietet eine starke Wachstumsmöglichkeit für analytische Labordienstleister in ganz Europa. Die zunehmende Nachfrage nach personalisierten Therapien treibt die Notwendigkeit einer integrierten genomischen, proteomischen und metabolomischen Analyse, um gezielte Drogenentwicklung und Patientenschichtung zu unterstützen. Cloudbasierte Datenanalyseplattformen und KI-getriebene Interpretationstools ermöglichen eine schnellere und genauere Entdeckung und Validierung von Biomarkern. So z.B. die Erweiterung von UK Biobank-verknüpften analytischen Forschungskooperationen zur Unterstützung von Präzisionsmedizinstudien.

Europäischer Markt für analytische Labordienstleistungen

Der Markt für analytische Labordienstleistungen in Europa wird auf der Grundlage von Testtyp, Servicetyp, Methodentyp, Anwendung, Technologie und Endanwenderkanal segmentiert.

- Mit Prüftyp

Auf der Grundlage des Testtyps wird der europäische Analyselabor-Services-Markt in bioanalytische Tests, Charge Release-Tests, Stabilitätstests, Rohstofftests, physikalische Charakterisierung, Methodenvalidierung, mikrobielle Tests und Umweltüberwachung segmentiert. Das Segment Bioanalytical Testing dominierte den Markt mit einem Anteil von 42,03% im Jahr 2025, angetrieben durch steigende klinische Studien, zunehmende Biologikentwicklung und starke Nachfrage nach pharmakokinetischen und pharmakodynamischen Studien. Diese Dienste sind essentiell für die Drogensicherheit, die Wirksamkeitsbewertung und die regulatorischen Anforderungen an die Einreichung von EMA-konformen Studien. Die hohe Adoption in der Onkologie und infektiösen Krankheitsforschung verstärkt die Nachfrage weiter. Die zunehmende Outsourcing durch Pharma- und Biotech-Unternehmen erhöht ihre Marktherrschaft. Kontinuierliche Fortschritte bei LC-MS/MS und Immunoassay-Techniken verbessern die Genauigkeit und Skalierbarkeit. Das Segment bleibt kritisch für frühe und späteste Entwicklungspipelines.

Das Segment "Stability Testing" soll das schnellste Wachstum bei einem CAGR von 7,2% von 2026 bis 2033 registrieren, das durch steigende regulatorische Anforderungen an die langfristige Drogensicherheit und die Haltbarkeitsvalidierung bedingt ist. Pharmaunternehmen sind zunehmend überlagert Stabilitätsstudien an spezialisierte Labore, um die interne Arbeitsbelastung zu reduzieren und die Einhaltung zu gewährleisten. Die Erweiterung der Biologik und Biosimilars-Entwicklung erhöht die Nachfrage nach komplexer Stabilitätsprofilierung. Erweiterte Speicher- und Umweltsimulationstechnologien verbessern die Prüfgenauigkeit und Zuverlässigkeit. Die weltweite Harmonisierung der Regulierungsstandards unterstützt auch das Wachstum. Die zunehmende Komplexität der Formulierungen macht Stabilitätstests zu einer kritischen Anforderung in Bezug auf die Lebenszyklen der Arzneimittelentwicklung.

- Nach Servicetyp

Auf der Grundlage des Service-Typs wird der europäische analytische Labor-Service-Markt in Krankenhaus-basierte Labore, Stand-alone-Labors und klinikbasierte Labore segmentiert. Das Segment Stand-Alone Laboratories dominierte den Markt mit einem Anteil von 61,25% im Jahr 2025, unterstützt durch hohe Spezialisierung, fortschrittliche Instrumentierung und starke Outsourcing-Trends von Pharma- und Biotech-Unternehmen. Diese Labors bieten skalierbare, hochdurchsatzanalytische Tests mit strenger Einhaltung von GMP- und GLP-Standards. Ihre Fähigkeit, komplexe bioanalytische und regulatorische Tests zu handhaben, macht sie die bevorzugte Wahl für CROs und Pharmakunden. Kontinuierliche Investitionen in Automatisierungs- und digitale Laborsysteme erhöhen die betriebliche Effizienz. Die steigende Nachfrage nach kostengünstigen und spezialisierten Dienstleistungen verstärkt die Dominanz. Ihre geografische Flexibilität in ganz Europa unterstützt die Anforderungen an die klinischen Studien in mehreren Ländern.

Das Segment Hospital-Based Laboratories wird erwartet, dass das schnellste Wachstum bei einem CAGR von 6,8% von 2026 bis 2033, angetrieben durch eine zunehmende Integration der klinischen Diagnostik mit forschungsbasierten analytischen Dienstleistungen. Die wachsende Beteiligung von Krankenhäusern an klinischen Studien erhöht die Nachfrage nach fortgeschrittener Laborinfrastruktur. Der Fokus auf Präzisionsmedizin und personalisierte Behandlung erweitert interne analytische Fähigkeiten. Die staatlichen Mittel für die Modernisierung des Gesundheitswesens unterstützen die Annahme. Die Zusammenarbeit zwischen Krankenhäusern und Forschungsinstituten erhöht die Proben-Testvolumen. Diese Labore profitieren auch von steigender Nachfrage nach Echtzeit-Diagnostik- und Translationsforschungsdienstleistungen.

- Typ der Methode

Auf der Grundlage des Methodentyps wird der europäische analytische Laborservicemarkt in zellbasierte Assays, Virologietests, Biomarkertests, pharmakokinetische Tests, Immunogenität und Serologie segmentiert. Das Segment Pharmakokinetic Testing dominierte den Markt mit einem Anteil von 40,88% im Jahr 2025, der durch umfangreichen Einsatz in klinischen Studien zur Beurteilung von Drogenabsorptions-, Verteilungs-, Stoffwechsel- und Ausscheidungsprofilen getrieben wurde. Pharma- und Biotech-Unternehmen verlassen sich stark auf pharmakokinetische Studien zur Dosisoptimierung und regulatorischen Einreichungen gemäß EMA-Richtlinien. Die wachsende Biologik und Biosimilars-Entwicklung erhöht die Nachfrage nach komplexer PK/PD-Modellierung. Eine hohe Adoption in der Onkologie und infektiösen Krankheit Drogenentwicklung stärkt seine Position. Erweiterte analytische Plattformen wie LC-MS/MS verbessern die Empfindlichkeit und den Durchsatz. Das zunehmende Outsourcing an CROs unterstützt auch die Segmenterweiterung in ganz Europa.

Das Segment Biomarker Testing wird voraussichtlich das schnellste Wachstum bei einem CAGR von 7,4% von 2026 bis 2033 registrieren, das durch die steigende Annahme von Präzisionsmedizin und gezielte Therapieentwicklung angetrieben wird. Biomarkerbasierte Ansätze werden zunehmend für Patientenschichtung, Krankheitsverlaufsüberwachung und therapeutische Reaktionsauswertung eingesetzt. Die Ausweitung der Onkologie- und Neurologieforschung erhöht die Nachfrage deutlich. Fortschritte in Multi-omics-Technologien ermöglichen tiefere molekulare Erkenntnisse. Pharmazeutische Unternehmen integrieren zunehmend die Biomarkervalidierung in klinischen Studien im frühen Stadium. Die zunehmende Zusammenarbeit zwischen Biotech-Firmen und akademischen Forschungseinrichtungen beschleunigt die Innovation in diesem Segment weiter.

- Anwendung

Auf der Grundlage der Anwendung wird der Markt für analytische Labordienstleistungen in Europa in die Onkologie, Neurologie, Infektionskrankheiten, Gastroenterologie, Kardiologie und andere Anwendungen segmentiert. Das Segment Onkologie dominierte den Markt mit einem Anteil von 39,6% im Jahr 2025, angetrieben durch eine hohe Belastung von Krebsfällen und starke Fokus auf Biologik, Immuntherapien und gezielte Behandlungen. Analytische Labore spielen eine wichtige Rolle bei der Arzneimittelentwicklung, der Tumorprofilierung und der Begleitdiagnostik. Die zunehmende klinische Studienaktivität in der Krebsforschung erhöht die Nachfrage nach fortschrittlichen Testdiensten deutlich. Die zunehmende Übernahme von biomarkergetriebenen Onkologietherapien verstärkt dieses Segment weiter. Regulatorische Betonung auf Präzisions-Onkologie erhöht die analytische Arbeitsbelastung. Kontinuierliche Innovation in der Krebstherapie ist eine anhaltende Nachfrage in ganz Europa.

Das Segment Neurologie wird von 2026 bis 2033 das schnellste Wachstum bei einem CAGR von 7,3% beobachten, das durch steigende Prävalenz neurodegenerativer Erkrankungen wie Alzheimer und Parkinson-Krankheit verursacht wird. Die zunehmende Investition in die CNS-Drogenentwicklung treibt die Nachfrage nach spezialisierten analytischen Tests an. Biomarker-Erkennung und neuroimaging-verknüpfte Laboranalyse wachsen schnell. Pharmaunternehmen konzentrieren sich auf frühe Diagnose- und krankheitsmodifizierende Therapien. Die wachsende Zusammenarbeit zwischen Forschungsinstituten und Biotech-Unternehmen beschleunigt die Innovation. Fortschritte in der Proteomik und Genomik verbessern die neurologischen Forschungsfähigkeiten.

- Von der Technik

Auf Basis der Technik wird der europäische analytische Laborservicemarkt in Massenspektrometrie (LC-MS/MS), Immunchemie, UPLC-Technologie, turbulente Strömungstechnik und andere segmentiert. Das Segment Maß Spectrometry (LC-MS/MS) dominierte den Markt mit einem Anteil von 44,1% im Jahr 2025, der durch seine hohe Empfindlichkeit, Genauigkeit und Fähigkeit zur Analyse komplexer biologischer Proben getrieben wurde. Es ist weit verbreitet in bioanalytischen Tests, Pharmakokinetik und Verunreinigungen Profiling in der pharmazeutischen Entwicklung. Die zunehmende Annahme in regulatorischen Studien verstärkt ihre Dominanz. Kontinuierliche technologische Fortschritte verbessern Geschwindigkeit, Auflösung und Automatisierungsfähigkeit. Hohe Nachfrage von CROs und Pharmaunternehmen unterstützt großflächigen Einsatz. Seine Vielseitigkeit in mehreren therapeutischen Bereichen macht es zur kritischen analytischen Plattform in Europa.

Das Segment Immunochemie wird voraussichtlich das schnellste Wachstum bei einem CAGR von 7,0% von 2026 bis 2033 registrieren, das durch zunehmende Verwendung in der Biomarker-Detektion, Immunogenitätstests und der Impfstoffentwicklung getrieben wird. Der wachsende Fokus auf Biologik und monoklonalen Antikörpertherapien erhöht die Nachfrage. Fortschritte bei der Analyseempfindlichkeit und Automatisierung verbessern die Workflow-Effizienz. Die zunehmende Adoption in der Infektionsdiagnostik unterstützt die Expansion weiter. Pharmazeutische Unternehmen verwenden zunehmend Immunoassays für die Frühphasen-Drogenabschirmung. Die Ausweitung der personalisierten Medizin trägt auch zum Segmentwachstum bei.

- Von End User Channel

Auf der Grundlage des Endnutzerkanals wird der europäische analytische Labordienstmarkt in pharmazeutische und biopharmazeutische Unternehmen, Vertragsentwicklungs- und Fertigungsorganisationen (CDMOs), Vertragsforschungsorganisationen (CROs) und andere segmentiert. Das Segment Pharma- und Biopharmazeutische Unternehmen dominierte den Markt mit einem Anteil von 45,2% im Jahr 2025, der durch eine hohe Nachfrage nach Medikamentenentdeckung, klinischer Entwicklung und regulatorischer Compliance-Tests getrieben wurde. Diese Unternehmen auslagern zunehmend analytische Dienstleistungen, um die Betriebskosten zu senken und die F&D-Effizienz zu verbessern. Starke Biologik und Biosimilar-Pipelines erhöhen die Prüfanforderungen weiter. Fortgeschrittene Therapien wie Gen- und Zelltherapien erhöhen die analytische Komplexität. Kontinuierliche Investitionen in die Präzisionsmedizin verstärken die Nachfrage. Strenge regulatorische Rahmenbedingungen in ganz Europa sorgen für eine nachhaltige Abhängigkeit von spezialisierten Labordienstleistungen.

Das Segment Contract Research Organizations (CROs) wird erwartet, dass das schnellste Wachstum bei einem CAGR von 7,5% von 2026 bis 2033 beobachtet wird, der durch die zunehmende Auslagerung von end-to-end-Klinik- und analytischen Dienstleistungen angetrieben wird. CROs bieten skalierbare, kostengünstige und regulatorische Lösungen für die pharmazeutische Entwicklung. Die Ausweitung globaler klinischer Studien erhöht die Nachfrage nach zentralisierten analytischen Fähigkeiten. Die Integration digitaler Laborplattformen und Automatisierung verbessert die Serviceeffizienz. Die zunehmende Komplexität von Arzneimittelentwicklungspipelines erhöht die Abhängigkeit von CRO-Expertise weiter. Die wachsenden Partnerschaften zwischen Pharmaunternehmen und CROs beschleunigen die Markterweiterung in ganz Europa.

Europa Analytische Labordienstleistungen Markt Regionale Analyse

Deutschland dominierte den europäischen analytischen Labordienstleistungenmarkt mit dem größten Umsatzanteil von 26,48% im Jahr 2025, unterstützt durch eine starke pharmazeutische Fertigungsbasis, fortschrittliche FuE-Infrastruktur und hohe Übernahme von GMP-konformen Testdienstleistungen. Das Land profitiert von bedeutenden Investitionen in Life Sciences R&D, strenger regulatorischer Compliance im Rahmen von EMA-ausgeglichenen Rahmenbedingungen und weit verbreiteter Einführung von High-End-Analysetechnologien wie LC-MS/MS und Chromatographiesystemen. Die wachsende klinische Testaktivität, insbesondere in der Onkologie und Biologik, treibt weiterhin die Nachfrage nach bioanalytischen, stabilen und qualitativen Kontrolltests an. Deutschlands starkes Netzwerk von CROs, CDMOs und unabhängigen Laboren stärkt seine Führungsposition, während kontinuierliche Innovation in der Präzisionsmedizin und der Arzneimittelentwicklung langfristige Marktherrschaft erhält.

Deutschland Analytical Laboratory Services Market Insight

Der deutsche Analysemarkt für Labordienstleistungen ist nach wie vor der größte Beitrag in Europa, der durch seine starke pharmazeutische Fertigungsbasis, das fortgeschrittene Biotechnologie-Ökosystem und die umfangreiche klinische Forschungsinfrastruktur angetrieben wird. Die hohe Übernahme von GMP-konformen bioanalytischen, stabilen und Qualitätskontrolltests unterstützt eine konsequente Markterweiterung. Die starke Präsenz globaler CROs, CDMOs und unabhängiger Laboratorien stärkt die Entwicklung der Service Outsourcing. Die zunehmenden Investitionen in Biologik, Biosimilars und Präzisionsmedizin sowie die weit verbreitete Nutzung fortschrittlicher Technologien wie LC-MS/MS und Chromatographie verstärken die deutsche Marktführerschaft.

Vereinigtes Königreich Analytical Laboratory Services Market Insight

Der Markt für analytische Labordienstleistungen im Vereinigten Königreich ist ein starkes Wachstum durch sein etabliertes klinisches Forschungs-Ökosystem, eine starke akademische-industrielle Zusammenarbeit und eine Ausweitung der CRO-Aktivität. Die zunehmende Nachfrage nach bioanalytischen Tests, Biomarker-Analysen und klinischen Studienunterstützungsleistungen treibt Markterweiterung voran. Die Führung in der Präzisionsmedizin und der Genomforschung des Landes verstärkt die Einführung fortschrittlicher Labortechnologien. Die steigenden Investitionen in Life Sciences Innovationszentren und die zunehmende Auslagerung von regulatorischen Testdiensten stärken weiterhin die Position des Vereinigten Königreichs in Europa.

Frankreich Markt für analytische Labordienstleistungen

Der Markt für analytische Labordienstleistungen in Frankreich wächst stetig, unterstützt durch starke staatliche Investitionen in die Gesundheitsinnovation und verstärkte Beteiligung an multinationalen klinischen Studien. Die steigende Nachfrage nach onkologischer Analyse und Biologik-Entwicklung treibt die Markterweiterung deutlich voran. Das Land profitiert von einem gut entwickelten pharmazeutischen Sektor und einem starken regulatorischen Rahmen, der auf EMA-Standards ausgerichtet ist. Die Ausweitung der CRO-Netzwerke und die zunehmende Nutzung fortschrittlicher Technologien wie Immunchemie und Massenspektrometrie unterstützen das Marktwachstum weiter.

Schweiz Analytische Labordienstleistungen Markt Einblick

Der Markt für analytische Labordienstleistungen in der Schweiz ist hochentwickelt, angetrieben von einer starken Präsenz in der Pharma- und Biotechnologieindustrie, insbesondere weltweit führenden Unternehmen in der Drogeninnovation. Hohe Nachfrage nach bioanalytischen Tests, Methodenvalidierung und Stabilitätsstudien unterstützt das Marktwachstum. Der starke Fokus des Landes auf Präzisionsmedizin, Biologikforschung und hochwertige regulatorische Compliance erhöht die Akzeptanz des Laborservices. Kontinuierliche Investitionen in fortschrittliche analytische Plattformen und eine starke Integration von Genom- und Proteomik-Technologien stärken die Position der Schweiz in Europa weiter.

Europa Analytische Labordienstleistungen Marktanteil

Die Europe Analytical Laboratory Services Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Eurofins Scientific SE (Luxemburg)

- SGS (Schweiz)

- Bureau Veritas S.A. (Frankreich)

- SYNLAB AG (Deutschland)

- Charles (USA)

- IQVIA Holdings Inc. (USA)

- Thermo Fisher Scientific Inc. (USA)

- PRA Health Sciences (USA)

- (US)

- Evotec SE (Deutschland)

- Almac Group (U.K.)

- Medpace Holdings, Inc. (USA)

- Envigo (USA)

- Intertek Group plc (USA)

- Recipharm AB (Schweden)

- WuXi AppTec (China)

- Pharmaron PLC (US)

- Celerion (USA)

- Frontage Laboratories (USA)

- Cerba HealthCare (Frankreich)

Neueste Entwicklungen in Europa Analytische Labordienstleistungen Markt

- Im März 2025 kündigte Eurofins Scientific den Abschluss der Akquisition der klinischen Diagnostikoperationen von SYNLAB in Spanien an, das europäische Labornetzwerk deutlich zu erweitern und seine Fähigkeiten in der klinischen Diagnostik, Genetik und anatomischen Pathologie-Diensten zu stärken. Die Akquisition erhöht die Kapazität von Eurofins, jährlich mehr als 100 Millionen Labortests zu verarbeiten und verstärkt ihre führende Rolle bei bioanalytischen und klinischen Labordienstleistungen in ganz Europa

- Im Januar 2025 berichtete Eurofins Scientific, dass die europäische Laborinfrastruktur weiterhin ausgebaut wurde, einschließlich bedeutender Investitionen in neue und aktualisierte analytische Einrichtungen in mehreren Ländern, um die wachsende Nachfrage nach bioanalytischen Tests, pharmazeutischer Qualitätskontrolle und klinischer Forschung zu unterstützen. Die Erweiterung umfasst eine erhöhte Kapazität für LC-MS/MS-basierte Analyse und automatisierte Laborsysteme zur Verbesserung der Turnaround- und Compliance-Effizienz

- Im März 2023 kündigte SGS die Erweiterung seiner Life Sciences und analytischen Testdienste in Europa an, um Laborfähigkeiten in bioanalytischen Tests, pharmazeutischer Qualitätskontrolle und klinischer Forschung zu verbessern. Die Initiative umfasste eine verbesserte Labor-Instrumentierung und eine erhöhte Testkapazität, um die steigende Nachfrage aus dem Bereich Pharma- und Biotechnologie-Outsourcing zu decken.

- Im Juni 2022 erweiterte SYNLAB sein europäisches diagnostisches Labornetzwerk durch strategische Akquisitionen regionaler klinischer Laboratorien und verstärkte seine Position in Routinediagnostik, Molekulartests und spezialisierten Labordienstleistungen. Diese Erweiterung verbesserte ihre Abdeckung auf den wichtigsten europäischen Märkten und verstärkte ihre Rolle bei der Unterstützung von Gesundheitssystemen und klinischen Forschungsorganisationen

- Im September 2021 erweiterte Bureau Veritas seine Life Sciences-Testfähigkeiten in Europa, indem er sein analytisches Labor-Service-Portfolio, einschließlich Mikrobiologie, Stabilitätstests und regulatorische Compliance-Analysen für Pharma- und Gesundheitskunden, festigte. Die Expansion unterstützte die steigende Outsourcing-Anforderung von Pharmaherstellern und Vertragsforschungsorganisationen in der gesamten Region

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

- Einführung

- ZIELE DER STUDIE

- MARKTDEFINITION

- Überblick über den europäischen Markt für analytische Labordienstleistungen

- EINSCHRÄNKUNGEN

- ABGEDECKTE MÄRKTE

- Marktsegmentierung

- ABGEDECKTE MÄRKTE

- Geographischer Geltungsbereich

- Jahre, die für die Studie berücksichtigt wurden

- Währung und Preisgestaltung

- DBMR-Dreibeindatenvalidierungsmodell

- MULTIVARIATE MODELLIERUNG

- Methodentyp: Lebenslinienkurve

- Primärinterviews mit wichtigen Meinungsführern

- DBMR-Marktpositionsraster

- Lieferantenanteilsanalyse

- Marktanwendungs-Abdeckungsraster

- Sekundärquellen

- Annahmen

- ZUSAMMENFASSUNG

- PREMIUM-EINBLICKE

- REGULATORISCHES SZENARIO AUF DEM EUROPÄISCHEN MARKT FÜR ANALYTISCHE LABORDIENSTLEISTUNGEN

- Qualifizierung analytischer Instrumente in der Qualitätskontrolle

- Validierung analytischer Verfahren

- REGULATORISCHE RICHTLINIEN FÜR CHINA

- GESETZLICHE RICHTLINIEN FÜR DIE EMA-GMP-ANFORDERUNGEN (FÜR QUALITÄT)

- Marktübersicht

- Treiber

- steigende Ausgaben für Medikamente und Medizinprodukte

- Regierungsinitiativen zur Stärkung der analytischen Testkapazitäten

- steigende Zahl von Arzneimittelzulassungen und klinischen Studien

- steigende Nachfrage nach spezialisierten analytischen Testdienstleistungen

- zunehmende Investitionen in analytische Tests durch Marktteilnehmer

- Einschränkungen

- Einschränkungen bei der Analyse neuer komplexer Produkte

- Kosten für Labortests zur Arzneimittelentwicklung

- Wartung und Aktualisierung der Ausrüstung

- Hohe Kosten für die Einrichtung eines fortschrittlichen Analyselabors

- Gelegenheiten

- Zunehmende Zusammenarbeit zwischen Marktteilnehmern

- Zunehmende Outsourcing-Möglichkeiten

- Zunehmender Trend zur künstlichen Intelligenz in Testdiensten

- Herausforderungen

- Einhaltung des regulatorischen Teststandards

- Aufbau und Erhalt von Fachwissen

- Auswirkungen von COVID-19 auf den europäischen Markt für analytische Labordienstleistungen

- AUSWIRKUNGEN AUF DEN PREIS

- AUSWIRKUNGEN AUF DIE NACHFRAGE

- AUSWIRKUNGEN AUF DIE VERSORGUNG

- STRATEGISCHE INITIATIVEN

- ABSCHLUSS

- Europäischer Markt für analytische Labordienstleistungen, nach Testtyp

- Überblick

- bioanalytische Tests

- Pharmakokinetischer Test

- Pharmakodynamischer Test

- Bioäquivalenztest

- Bioverfügbarkeitstest

- andere Prüfung

- Chargenfreigabeprüfung

- Methodenvalidierung

- Rohstoffprüfung

- mikrobielle Tests

- physikalische Charakterisierung

- Stabilitätsprüfung

- Umweltüberwachung

- EUROPÄISCHER MARKT FÜR ANALYTISCHE LABORDIENSTLEISTUNGEN, NACH Dienstleistungstyp

- Überblick

- Krankenhauslabore

- eigenständige Laboratorien

- Klinik-basierte Labore

- Europa: Markt für analytische Labordienstleistungen, nach Methodentyp

- Überblick

- Pharmakokinetische Tests

- Biomarker-Tests

- Virologische Tests

- In-vitro-Virologietests

- In-vivo-Virologietests

- Speziesspezifische virale PCR-Tests

- Zellbasierte Assays

- Virale Zell-basierte Assays

- Bakterienzellbasierte Assays

- Immunogenität

- Serologie

- Europa Analytische Labordienstleistungen MARKT, NACH Anwendung

- Überblick

- Onkologie

- Infektionskrankheiten

- Neurologie

- Kardiologie

- Gastroenterologie

- Andere Anwendungen

- Europa Analytische Labordienstleistungen MARKT, NACH Technologie

- Überblick

- Massenspektrometrie (LC-MS/MS)

- Immunchemie

- UPLC-Technologie

- Turbulente Strömungstechnologie

- andere

- Europäischer Markt für analytische Labordienstleistungen, nach Endverbraucher

- Überblick.

- Auftragsentwicklungs- und Fertigungsorganisationen

- Auftragsforschungsinstitute

- Pharma- und Biopharmaunternehmen

- andere

- EUROPÄISCHER MARKT FÜR ANALYTISCHE LABORDIENSTLEISTUNGEN, nach Geografie

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- ITALIEN

- Spanien

- RUSSLAND

- Truthahn

- Irland

- Belgien

- Niederlande

- Schweiz

- Rest von Europa

- Europäischer Markt für analytische Labordienstleistungen: Unternehmenslandschaft

- Unternehmensaktienanalyse: Europa

- STREBER

- Firmenprofile

- eurofins scientific

- UNTERNEHMENSÜBERSICHT

- Umsatzanalyse

- Unternehmensaktienanalyse

- LEISTUNGSPORTFOLIO

- JÜNGSTE ENTWICKLUNGEN

- Charles River Laboratories

- UNTERNEHMENSÜBERSICHT

- Umsatzanalyse

- Unternehmensaktienanalyse

- PRODUKTPORTFOLIO

- JÜNGSTE ENTWICKLUNGEN

- SGS SA

- UNTERNEHMENSÜBERSICHT

- Umsatzanalyse

- Unternehmensaktienanalyse

- PRODUKTPORTFOLIO

- JÜNGSTE ENTWICKLUNGEN

- Covance (eine Tochtergesellschaft der Laboratory Corporation of America Holdings)

- UNTERNEHMENSÜBERSICHT

- Umsatzanalyse

- Unternehmensaktienanalyse

- LEISTUNGSPORTFOLIO

- JÜNGSTE ENTWICKLUNG

- Wuxi Apptec

- UNTERNEHMENSÜBERSICHT

- Umsatzanalyse

- PRODUKTPORTFOLIO

- JÜNGSTE ENTWICKLUNGEN

- Syneos Gesundheit

- UNTERNEHMENSÜBERSICHT

- Umsatzanalyse

- LÖSUNGSPORTFOLIO

- JÜNGSTE ENTWICKLUNGEN

- Pharmaceutical Research Associates Inc.

- UNTERNEHMENSÜBERSICHT

- Umsatzanalyse

- LEISTUNGSPORTFOLIO

- JÜNGSTE ENTWICKLUNGEN

- AGENZIA ITALIANA DEL FARMACO - AIFA

- UNTERNEHMENSÜBERSICHT

- LEISTUNGSPORTFOLIO

- JÜNGSTE ENTWICKLUNG

- ALS Limited

- UNTERNEHMENSÜBERSICHT

- Umsatzanalyse

- PRODUKTPORTFOLIO

- JÜNGSTE ENTWICKLUNGEN

- BIOAGILYTIX LABS

- UNTERNEHMENSÜBERSICHT

- LEISTUNGSPORTFOLIO

- JÜNGSTE ENTWICKLUNGEN

- Zentrale Organisation zur Kontrolle von Arzneimittelstandards

- UNTERNEHMENSÜBERSICHT

- LEISTUNGSPORTFOLIO

- JÜNGSTE ENTWICKLUNG

- EUROPÄISCHE ARZNEIMITTELAGENTUR

- UNTERNEHMENSÜBERSICHT

- LEISTUNGSPORTFOLIO

- JÜNGSTE ENTWICKLUNGEN

- evotec se

- UNTERNEHMENSÜBERSICHT

- Umsatzanalyse

- PRODUKTPORTFOLIO

- JÜNGSTE ENTWICKLUNGEN

- BUNDESINSTITUT FÜR ARZNEIMITTEL UND MEDIZINPRODUKTE (BFARM)

- UNTERNEHMENSÜBERSICHT

- LEISTUNGSPORTFOLIO

- JÜNGSTE ENTWICKLUNG

- ABTEILUNG FÜR LEBENSMITTELSICHERHEIT UND ARZNEIMITTELVERWALTUNG

- UNTERNEHMENSÜBERSICHT

- LEISTUNGSPORTFOLIO

- JÜNGSTE ENTWICKLUNGEN

- Frontage Labs

- UNTERNEHMENSÜBERSICHT

- Umsatzanalyse

- SERVICE- & LÖSUNGSPORTFOLIO

- JÜNGSTE ENTWICKLUNGEN

- ICON PLC

- UNTERNEHMENSÜBERSICHT

- Umsatzanalyse

- PRODUKTPORTFOLIO

- JÜNGSTE ENTWICKLUNGEN

- INTERTEK GROUP PLC

- UNTERNEHMENSÜBERSICHT

- Umsatzanalyse

- INDUSTRIE- & SERVICEPORTFOLIO

- JÜNGSTE ENTWICKLUNGEN

- MEDPACE

- UNTERNEHMENSÜBERSICHT

- Umsatzanalyse

- PRODUKTPORTFOLIO

- JÜNGSTE ENTWICKLUNGEN

- Nationale Verwaltung für Medizinprodukte

- UNTERNEHMENSÜBERSICHT

- LEISTUNGSPORTFOLIO

- JÜNGSTE ENTWICKLUNG

- Pace Analytical Services, LLC

- UNTERNEHMENSÜBERSICHT

- LEISTUNGSPORTFOLIO

- JÜNGSTE ENTWICKLUNGEN

- Agentur für Arzneimittel und Medizinprodukte

- UNTERNEHMENSÜBERSICHT

- PRODUKTPORTFOLIO

- JÜNGSTE ENTWICKLUNG

- q2 solutions (eine Tochtergesellschaft von iqvia)

- UNTERNEHMENSÜBERSICHT

- Umsatzanalyse

- LÖSUNGSPORTFOLIO

- JÜNGSTE ENTWICKLUNGEN

- SHANGHAI MEDICILON INC.

- UNTERNEHMENSÜBERSICHT

- LEISTUNGSPORTFOLIO

- JÜNGSTE ENTWICKLUNGEN

- SPANISCHE AGENTUR FÜR MEDIKAMENTE UND GESUNDHEITSPRODUKTE

- UNTERNEHMENSÜBERSICHT

- LEISTUNGSPORTFOLIO

- JÜNGSTE ENTWICKLUNG

- solvias Ag

- UNTERNEHMENSÜBERSICHT

- LEISTUNGSPORTFOLIO

- JÜNGSTE ENTWICKLUNGEN

- Toxikon

- UNTERNEHMENSÜBERSICHT

- LEISTUNGSPORTFOLIO

- JÜNGSTE ENTWICKLUNGEN

- VxP Pharma, Inc.

- UNTERNEHMENSÜBERSICHT

- LEISTUNGSPORTFOLIO

- JÜNGSTE ENTWICKLUNG

- Fragebogen

- zugehörige Berichte

Tabellenverzeichnis

TABELLE 1: Europäischer Markt für analytische Labordienstleistungen, nach Testtyp 2019–2028 (in Millionen USD)

TABELLE 2: Europäischer Markt für bioanalytische Tests im Bereich analytischer Labordienstleistungen, nach Regionen, 2019–2028 (in Mio. USD)

TABELLE 3: Europäischer Markt für bioanalytische Tests im Bereich analytischer Labordienstleistungen, nach Testtyp 2019–2028 (in Millionen USD)

TABELLE 4: Chargenfreigabetests in Europa im Markt für analytische Labordienstleistungen, nach Regionen, 2019–2028 (in Mio. USD)

TABELLE 5: Europäischer Markt für Methodenvalidierung im Bereich ANALYTISCHE LABORDIENSTLEISTUNGEN, nach Regionen, 2019–2028 (in Millionen USD)

TABELLE 6: Europäischer Markt für Rohstoffprüfungen im Bereich ANALYTISCHE LABORDIENSTLEISTUNGEN, nach Regionen, 2019–2028 (in Mio. USD)

TABELLE 7: Europäischer Markt für mikrobielle Tests im Bereich analytischer Labordienstleistungen, nach Regionen, 2019–2028 (in Mio. USD)

TABELLE 8: Europäischer Markt für physikalische Charakterisierung im Bereich analytischer Labordienstleistungen, nach Regionen, 2019–2028 (in Mio. USD)

TABELLE 9 – Stabilitätstests im europäischen Markt für analytische Labordienstleistungen, nach Regionen, 2019–2028 (in Mio. USD)

TABELLE 10: Europäischer Markt für Umweltüberwachung im Bereich analytische Labordienstleistungen, nach Regionen, 2019–2028 (in Mio. USD)

TABELLE 11 – Europäischer Markt für analytische Labordienstleistungen, nach Diagnosetyp, 2019–2028 (in Mio. USD)

TABELLE 12 – Europäischer Markt für Krankenhauslabore im Bereich analytische Labordienstleistungen, nach Regionen, 2019–2028 (in Mio. USD)

TABELLE 13: Europäischer Markt für eigenständige Labore im Bereich analytische Labordienstleistungen, nach Regionen, 2019–2028 (in Mio. USD)

TABELLE 14: Klinikbasierte Labore in Europa im Markt für analytische Labordienstleistungen, nach Regionen, 2019–2028 (in Mio. USD)

TABELLE 15 – Europäischer Markt für pharmakokinetische Tests in analytischen Labordienstleistungen, nach Regionen, 2019–2028 (in Mio. USD)

TABELLE 16: Europäischer Markt für Biomarkertests in analytischen Labordienstleistungen, nach Regionen, 2019–2028 (in Mio. USD)

TABELLE 17 – Europäischer Markt für Virologietests im Bereich analytischer Labordienstleistungen, nach Regionen, 2019–2028 (in Mio. USD)

TABELLE 18 – Europäischer Markt für Virologietests im Bereich analytischer Labordienstleistungen, nach Methodentyp, 2019–2028 (in Mio. USD)

TABELLE 19: Europäischer Markt für zellbasierte Assays in analytischen Labordienstleistungen, nach Regionen, 2019–2028 (in Mio. USD)

TABELLE 20 – Europäischer Markt für zellbasierte Assays im Bereich analytischer Labordienstleistungen, nach Methodentyp, 2019–2028 (in Mio. USD)

TABELLE 21 – Europäischer Markt für Immunogenität in analytischen Labordienstleistungen, nach Regionen, 2019–2028 (in Mio. USD)

TABELLE 22. Europäischer Markt für Serologie in analytischen Labordienstleistungen, nach Regionen, 2019–2028 (in Mio. USD)

TABELLE 23. Europäischer Markt für Onkologie in analytischen Labordienstleistungen, nach Regionen, 2019–2028 (in Mio. USD)

TABELLE 24 – Europäischer Markt für Infektionskrankheiten im Bereich analytischer Labordienstleistungen, nach Regionen, 2019–2028 (in Mio. USD)

TABELLE 25 – Europäischer Markt für Neurologie im Bereich analytische Labordienstleistungen, nach Regionen, 2019–2028 (in Mio. USD)

TABELLE 26 – Europäischer Markt für Kardiologie in analytischen Labordienstleistungen, nach Regionen, 2019–2028 (in Mio. USD)

TABELLE 27 – Europäischer Markt für Gastroenterologie im Bereich analytische Labordienstleistungen, nach Regionen, 2019–2028 (in Mio. USD)

TABELLE 28 – Europa: Sonstige Anwendungen im Markt für analytische Labordienstleistungen, nach Regionen, 2019–2028 (in Mio. USD)

TABELLE 29 – Europäischer Markt für Massenspektrometrie (LC-MS/MS) in analytischen Labordienstleistungen, nach Regionen, 2019–2028 (in Mio. USD)

TABELLE 30: Europäischer Markt für Immunchemie in analytischen Labordienstleistungen, nach Regionen, 2019–2028 (in Mio. USD)

TABELLE 31 – Europäischer Markt für UPLC-Technologie im Bereich analytischer Labordienstleistungen, nach Regionen, 2019–2028 (in Mio. USD)

TABELLE 32: Europäischer Markt für turbulente Strömungstechnologie im Bereich analytischer Labordienstleistungen, nach Regionen, 2019–2028 (in Mio. USD)

TABELLE 33 Sonstige Anbieter im europäischen Markt für analytische Labordienstleistungen, nach Regionen, 2019–2028 (in Mio. USD)

TABELLE 34: Europäischer Markt für analytische Labordienstleistungen, nach Endverbraucher, 2019–2028 (in Mio. USD)

TABELLE 35: Europäische Vertragsentwicklungs- und Fertigungsorganisationen im Markt für analytische Labordienstleistungen, nach Endbenutzer, 2019–2028 (in Mio. USD), nach Region

TABELLE 36: Europäische Auftragsforschungsinstitute im Markt für analytische Labordienstleistungen, nach Endnutzer, 2019–2028 (Mio. USD)

TABELLE 37: Europäische Pharma- und Biopharmaunternehmen im Markt für analytische Labordienstleistungen, nach Endverbraucher, 2019–2028 (Mio. USD)

TABELLE 38 Sonstige Anbieter im europäischen Markt für analytische Labordienstleistungen, nach Endverbraucher, 2019–2028 (Mio. USD)

TABELLE 39: Europäischer Markt für analytische Labordienstleistungen, nach Ländern, 2019–2028 (in Mio. USD)

TABELLE 40: Europäischer Markt für analytische Labordienstleistungen nach Testtyp, 2019–2028 (in Mio. USD)

TABELLE 41 – Europäischer Markt für bioanalytische Tests im Bereich analytischer Labordienstleistungen, nach Testtyp, 2019–2028 (in Mio. USD)

TABELLE 42: Europäischer Markt für analytische Labordienstleistungen, nach Dienstleistungstyp, 2019–2028 (in Mio. USD)

TABELLE 43 Europäischer Markt für analytische Labordienstleistungen, nach Methodentyp, 2019–2028 (in Mio. USD)

TABELLE 44 – Europäischer Markt für zellbasierte Assays im Bereich analytischer Labordienstleistungen, nach Methodentyp, 2019–2028 (in Mio. USD)

TABELLE 45 – Europäischer Markt für Virologietests im Bereich analytischer Labordienstleistungen, nach Methodentyp, 2019–2028 (in Mio. USD)

TABELLE 46: Europäischer Markt für analytische Labordienstleistungen, nach Anwendung, 2019–2028 (in Mio. USD)

TABELLE 47 Europäischer Markt für analytische Labordienstleistungen, nach Technologie, 2019–2028 (in Mio. USD)

TABELLE 48 Europäischer Markt für analytische Labordienstleistungen, nach Endnutzer, 2019–2028 (in Mio. USD)

TABELLE 49 DEUTSCHLAND Markt für analytische Labordienstleistungen, nach Testtyp, 2019–2028 (in Mio. USD)

TABELLE 50 DEUTSCHLAND – Markt für bioanalytische Tests im Bereich analytischer Labordienstleistungen, nach Testtyp, 2019–2028 (in Mio. USD)

TABELLE 51 DEUTSCHLAND Markt für analytische Labordienstleistungen, nach Dienstleistungstyp, 2019–2028 (in Mio. USD)

TABELLE 52 DEUTSCHLAND Markt für analytische Labordienstleistungen, nach Methodentyp, 2019–2028 (in Mio. USD)

TABELLE 53 DEUTSCHLAND: Markt für zellbasierte Assays im Bereich analytischer Labordienstleistungen, nach Methodentyp, 2019–2028 (in Mio. USD)

TABELLE 54 DEUTSCHLAND – Markt für Virologietests im Bereich analytischer Labordienstleistungen, nach Methodentyp, 2019–2028 (in Mio. USD)

TABELLE 55 DEUTSCHLAND Markt für analytische Labordienstleistungen, nach Anwendung, 2019–2028 (in Mio. USD)

TABELLE 56 DEUTSCHLAND Markt für analytische Labordienstleistungen, nach Technologie, 2019–2028 (in Mio. USD)

TABELLE 57 DEUTSCHLAND Markt für analytische Labordienstleistungen, nach Endverbraucher, 2019–2028 (in Mio. USD)

TABELLE 58: FRANKREICH – Markt für analytische Labordienstleistungen, nach Testtyp, 2019–2028 (in Mio. USD)

TABELLE 59 – FRANKREICH – Markt für bioanalytische Tests im Bereich analytischer Labordienstleistungen, nach Testtyp, 2019–2028 (in Mio. USD)

TABELLE 60: FRANKREICH – Markt für analytische Labordienstleistungen, nach Dienstleistungstyp, 2019–2028 (in Mio. USD)

TABELLE 61 FRANKREICH – Markt für analytische Labordienstleistungen, nach Methodentyp, 2019–2028 (in Mio. USD)

TABELLE 62 – FRANKREICH – Markt für zellbasierte Assays im Bereich analytischer Labordienstleistungen, nach Methodentyp, 2019–2028 (in Mio. USD)

TABELLE 63 FRANKREICH – Markt für Virologietests im Bereich analytischer Labordienstleistungen, nach Methodentyp, 2019–2028 (in Mio. USD)

TABELLE 64: FRANKREICH – Markt für analytische Labordienstleistungen, nach Anwendung, 2019–2028 (in Mio. USD)

TABELLE 65: FRANKREICH – Markt für analytische Labordienstleistungen, nach Technologie, 2019–2028 (in Mio. USD)

TABELLE 66: FRANKREICH – Markt für analytische Labordienstleistungen, nach Endnutzer, 2019–2028 (in Mio. USD)

TABELLE 67 – Britischer Markt für analytische Labordienstleistungen, nach Testtyp, 2019–2028 (in Mio. USD)

TABELLE 68 – Britischer Markt für bioanalytische Tests im Bereich analytischer Labordienstleistungen, nach Testtyp, 2019–2028 (in Mio. USD)

TABELLE 69 Britischer Markt für analytische Labordienstleistungen, nach Dienstleistungstyp, 2019–2028 (in Mio. USD)

TABELLE 70 – Britischer Markt für analytische Labordienstleistungen, nach Methodentyp, 2019–2028 (in Mio. USD)

TABELLE 71 – Britischer Markt für zellbasierte Assays im Bereich analytischer Labordienstleistungen, nach Methodentyp, 2019–2028 (in Mio. USD)

TABELLE 72. Britischer Markt für Virologietests im Bereich analytischer Labordienstleistungen, nach Methodentyp, 2019–2028 (in Mio. USD)

TABELLE 73. Britischer Markt für analytische Labordienstleistungen, nach Anwendung, 2019–2028 (in Mio. USD)

TABELLE 74: Britischer Markt für analytische Labordienstleistungen, nach Technologie, 2019–2028 (in Mio. USD)

TABELLE 75: Britischer Markt für analytische Labordienstleistungen, nach Endnutzer, 2019–2028 (in Mio. USD)

TABELLE 76 ITALIEN – Markt für analytische Labordienstleistungen, nach Testtyp, 2019–2028 (in Mio. USD)

TABELLE 77 ITALIEN – Markt für bioanalytische Tests im Bereich analytischer Labordienstleistungen, nach Testtyp, 2019–2028 (in Mio. USD)

TABELLE 78 ITALIEN – Markt für analytische Labordienstleistungen, nach Dienstleistungstyp, 2019–2028 (in Mio. USD)

TABELLE 79 ITALIEN – Markt für analytische Labordienstleistungen, nach Methodentyp, 2019–2028 (in Mio. USD)

TABELLE 80 ITALIEN – Markt für zellbasierte Assays im Bereich analytischer Labordienstleistungen, nach Methodentyp, 2019–2028 (in Mio. USD)

TABELLE 81 ITALIEN – Markt für Virologietests im Bereich analytischer Labordienstleistungen, nach Methodentyp, 2019–2028 (in Mio. USD)

TABELLE 82 ITALIEN – Markt für analytische Labordienstleistungen, nach Anwendung, 2019–2028 (in Mio. USD)

TABELLE 83 ITALIEN – Markt für analytische Labordienstleistungen, nach Technologie, 2019–2028 (in Mio. USD)

TABELLE 84: Italienischer Markt für analytische Labordienstleistungen, nach Endbenutzer, 2019–2028 (in Mio. USD)

TABELLE 85 SPANIEN – Markt für analytische Labordienstleistungen, nach Testtyp, 2019–2028 (in Mio. USD)

TABELLE 86 SPANIEN – Markt für bioanalytische Tests im Bereich analytischer Labordienstleistungen, nach Testtyp, 2019–2028 (in Mio. USD)

TABELLE 87 SPANIEN – Markt für analytische Labordienstleistungen, nach Dienstleistungstyp, 2019–2028 (in Mio. USD)

TABELLE 88 SPANIEN – Markt für analytische Labordienstleistungen, nach Methodentyp, 2019–2028 (in Mio. USD)

TABELLE 89 SPANIEN – Markt für zellbasierte Assays im Bereich analytischer Labordienstleistungen, nach Methodentyp, 2019–2028 (in Mio. USD)

TABELLE 90 SPANIEN – Markt für Virologietests im Bereich analytischer Labordienstleistungen, nach Methodentyp, 2019–2028 (in Mio. USD)

TABELLE 91 SPANIEN – Markt für analytische Labordienstleistungen, nach Anwendung, 2019–2028 (in Mio. USD)

TABELLE 92 SPANIEN – Markt für analytische Labordienstleistungen, nach Technologie, 2019–2028 (in Mio. USD)

TABELLE 93 SPANIEN – Markt für analytische Labordienstleistungen, nach Endbenutzer, 2019–2028 (in Mio. USD)

TABELLE 94 RUSSLAND – Markt für analytische Labordienstleistungen, nach Testtyp, 2019–2028 (in Mio. USD)

TABELLE 95 RUSSLAND – Markt für bioanalytische Tests im Bereich analytischer Labordienstleistungen, nach Testtyp, 2019–2028 (in Mio. USD)

TABELLE 96 RUSSLAND – Markt für analytische Labordienstleistungen, nach Dienstleistungstyp, 2019–2028 (in Mio. USD)

TABELLE 97 RUSSLAND – Markt für analytische Labordienstleistungen, nach Methodentyp, 2019–2028 (in Mio. USD)

TABELLE 98 RUSSLAND: Markt für zellbasierte Assays im Bereich analytischer Labordienstleistungen, nach Methodentyp, 2019–2028 (in Mio. USD)

TABELLE 99 RUSSLAND – Markt für Virologietests im Bereich analytischer Labordienstleistungen, nach Methodentyp, 2019–2028 (in Mio. USD)

TABELLE 100 – RUSSLAND – Markt für analytische Labordienstleistungen, nach Anwendung, 2019–2028 (in Mio. USD)

TABELLE 101 RUSSLAND – Markt für analytische Labordienstleistungen, nach Technologie, 2019–2028 (in Mio. USD)

TABELLE 102 – Markt für analytische Labordienstleistungen in Russland, nach Endbenutzer, 2019–2028 (in Mio. USD)

TABELLE 103 TÜRKEI – Markt für analytische Labordienstleistungen, nach Testtyp, 2019–2028 (in Mio. USD)

TABELLE 104 TÜRKEI – Markt für bioanalytische Tests im Bereich analytischer Labordienstleistungen, nach Testtyp, 2019–2028 (in Mio. USD)

TABELLE 105 – TÜRKEI – Markt für analytische Labordienstleistungen, nach Dienstleistungstyp, 2019–2028 (in Mio. USD)

TABELLE 106 TÜRKEI – Markt für analytische Labordienstleistungen, nach Methodentyp, 2019–2028 (in Mio. USD)

TABELLE 107 TÜRKEI – Markt für zellbasierte Assays im Bereich analytischer Labordienstleistungen, nach Methodentyp, 2019–2028 (in Mio. USD)

TABELLE 108 TÜRKEI – Markt für Virologietests im Bereich analytischer Labordienstleistungen, nach Methodentyp, 2019–2028 (in Mio. USD)

TABELLE 109 TÜRKEI – Markt für analytische Labordienstleistungen, nach Anwendung, 2019–2028 (in Mio. USD)

TABELLE 110 TÜRKEI – Markt für analytische Labordienstleistungen, nach Technologie, 2019–2028 (in Mio. USD)

TABELLE 111 Markt für analytische Labordienstleistungen in der Türkei, nach Endbenutzer, 2019–2028 (in Mio. USD)

TABELLE 112 IRLAND – Markt für analytische Labordienstleistungen, nach Testtyp, 2019–2028 (in Mio. USD)

TABELLE 113 IRLAND – Markt für bioanalytische Tests im Bereich analytischer Labordienstleistungen, nach Testtyp, 2019–2028 (in Mio. USD)

TABELLE 114 IRLAND – Markt für analytische Labordienstleistungen, nach Dienstleistungstyp, 2019–2028 (in Mio. USD)

TABELLE 115 IRLAND Markt für analytische Labordienstleistungen, nach Methodentyp, 2019–2028 (in Mio. USD)

TABELLE 116 IRLAND – Markt für zellbasierte Assays im Bereich analytischer Labordienstleistungen, nach Methodentyp, 2019–2028 (in Mio. USD)

TABELLE 117 IRLAND – Markt für Virologietests im Bereich analytischer Labordienstleistungen, nach Methodentyp, 2019–2028 (in Mio. USD)

TABELLE 118 IRLAND – Markt für analytische Labordienstleistungen, nach Anwendung, 2019–2028 (in Mio. USD)

TABELLE 119 IRLAND – Markt für analytische Labordienstleistungen, nach Technologie, 2019–2028 (in Mio. USD)

TABELLE 120 – Markt für analytische Labordienstleistungen in Irland, nach Endbenutzer, 2019–2028 (in Mio. USD)

TABELLE 121 – BELGIEN – Markt für analytische Labordienstleistungen, nach Testtyp, 2019–2028 (in Mio. USD)

TABELLE 122 BELGIEN – Markt für bioanalytische Tests im Bereich analytischer Labordienstleistungen, nach Testtyp, 2019–2028 (in Mio. USD)

TABELLE 123 BELGIEN – Markt für analytische Labordienstleistungen, nach Dienstleistungstyp, 2019–2028 (in Mio. USD)

TABELLE 124 BELGIEN – Markt für analytische Labordienstleistungen, nach Methodentyp, 2019–2028 (in Mio. USD)

TABELLE 125 – BELGIEN – Markt für zellbasierte Assays im Bereich analytischer Labordienstleistungen, nach Methodentyp, 2019–2028 (in Mio. USD)

TABELLE 126 BELGIEN – Markt für Virologietests im Bereich analytischer Labordienstleistungen, nach Methodentyp, 2019–2028 (in Mio. USD)

TABELLE 127 BELGIEN – Markt für analytische Labordienstleistungen, nach Anwendung, 2019–2028 (in Mio. USD)

TABELLE 128 BELGIEN – Markt für analytische Labordienstleistungen, nach Technologie, 2019–2028 (in Mio. USD)

TABELLE 129 – belgischer Markt für analytische Labordienstleistungen, nach Endbenutzer, 2019–2028 (in Mio. USD)

TABELLE 130 NIEDERLANDE – Markt für analytische Labordienstleistungen, nach Testtyp, 2019–2028 (in Mio. USD)

TABELLE 131 NIEDERLANDE – Markt für bioanalytische Tests im Bereich analytischer Labordienstleistungen, nach Testtyp, 2019–2028 (in Mio. USD)

TABELLE 132 NIEDERLANDE – Markt für analytische Labordienstleistungen, nach Dienstleistungstyp, 2019–2028 (in Mio. USD)

TABELLE 133 NIEDERLANDE Markt für analytische Labordienstleistungen, nach Methodentyp, 2019–2028 (in Mio. USD)

TABELLE 134 NIEDERLANDE – Markt für zellbasierte Assays im Bereich analytischer Labordienstleistungen, nach Methodentyp, 2019–2028 (in Mio. USD)

TABELLE 135 NIEDERLANDE – Markt für Virologietests im Bereich analytischer Labordienstleistungen, nach Methodentyp, 2019–2028 (in Mio. USD)

TABELLE 136 NIEDERLANDE – Markt für analytische Labordienstleistungen, nach Anwendung, 2019–2028 (in Mio. USD)

TABELLE 137 NIEDERLANDE – Markt für analytische Labordienstleistungen, nach Technologie, 2019–2028 (in Mio. USD)

TABELLE 138 Niederländischer Markt für analytische Labordienstleistungen, nach Endbenutzer, 2019–2028 (in Mio. USD)

TABELLE 139 SCHWEIZ – Markt für analytische Labordienstleistungen, nach Testtyp, 2019–2028 (in Mio. USD)

TABELLE 140 SCHWEIZ – Markt für bioanalytische Tests im Bereich analytischer Labordienstleistungen, nach Testtyp, 2019–2028 (in Mio. USD)

TABELLE 141 SCHWEIZ – Markt für analytische Labordienstleistungen, nach Dienstleistungstyp, 2019–2028 (in Mio. USD)

TABELLE 142 SCHWEIZ Markt für analytische Labordienstleistungen, nach Methodentyp, 2019–2028 (in Mio. USD)

TABELLE 143 SCHWEIZ: Markt für zellbasierte Assays im Bereich analytischer Labordienstleistungen, nach Methodentyp, 2019–2028 (in Mio. USD)

TABELLE 144 SCHWEIZ – Markt für Virologietests im Bereich analytischer Labordienstleistungen, nach Methodentyp, 2019–2028 (in Mio. USD)

TABELLE 145 SCHWEIZ – Markt für analytische Labordienstleistungen, nach Anwendung, 2019–2028 (in Mio. USD)

TABELLE 146 SCHWEIZ – Markt für analytische Labordienstleistungen, nach Technologie, 2019–2028 (in Mio. USD)

TABELLE 147 Schweizer Markt für analytische Labordienstleistungen, nach Endbenutzer, 2019–2028 (in Mio. USD)

TABELLE 148 – Markt für analytische Labordienstleistungen im übrigen Europa, nach Testtyp, 2019–2028 (in Mio. USD)

Abbildungsverzeichnis

ABBILDUNG 1: Europäischer Markt für analytische Labordienstleistungen: Segmentierung

ABBILDUNG 2 EUROPÄISCHER MARKT FÜR ANALYTISCHE LABORDIENSTLEISTUNGEN: DATENTRIANGULATION

ABBILDUNG 3 Europäischer Markt für analytische Labordienstleistungen: DROC-Analyse

ABBILDUNG 4 Europäischer Markt für analytische Labordienstleistungen: Europa vs. regionale Marktanalyse

ABBILDUNG 5 Europäischer Markt für analytische Labordienstleistungen: Unternehmensforschungsanalyse

ABBILDUNG 6 EUROPÄISCHER MARKT FÜR ANALYTISCHE LABORDIENSTLEISTUNGEN: MULTIVARIATE MODELLIERUNG

ABBILDUNG 7: EUROPÄISCHER MARKT FÜR ANALYTISCHE LABORDIENSTLEISTUNGEN: DEMOGRAFISCHE INTERVIEWS

ABBILDUNG 8 EUROPÄISCHER MARKT FÜR ANALYTISCHE LABORDIENSTLEISTUNGEN: DBMR-MARKTPOSITIONSRASTER

ABBILDUNG 9 EUROPÄISCHER MARKT FÜR ANALYTISCHE LABORDIENSTLEISTUNGEN: ANALYSE DER ANBIETERANTEILE

ABBILDUNG 10 EUROPÄISCHER MARKT FÜR ANALYTISCHE LABORDIENSTLEISTUNGEN: RASTER DER MARKTANWENDUNGSABDECKUNG

ABBILDUNG 11 Europäischer Markt für analytische Labordienstleistungen: SEGMENTIERUNG

ABBILDUNG 12: Wachsende Ausgaben für Arzneimittel und Medizinprodukte treiben den europäischen Markt für analytische Labordienstleistungen im Prognosezeitraum von 2021 bis 2028 an

ABBILDUNG 13: Das Segment Bioanalytische Tests wird voraussichtlich in den Jahren 2021 und 2028 den größten Anteil am europäischen Markt für analytische Labordienstleistungen ausmachen

ABBILDUNG 14 ÜBERSICHT ÜBER VERSCHIEDENE RICHTLINIEN WELTWEIT

ABBILDUNG 15: CGMP-ANFORDERUNG FÜR ANALYTISCHE LABORE BEINHALTET:

ABBILDUNG 16 TREIBER, EINSCHRÄNKUNGEN, CHANCEN UND HERAUSFORDERUNGEN DES EUROPÄISCHEN MARKT FÜR ANALYTISCHE LABORDIENSTLEISTUNGEN

ABBILDUNG 17 Zunehmende Medikamentenverschreibung

ABBILDUNG 18 Europäischer Markt für analytische Labordienstleistungen: nach Testtyp, 2020

ABBILDUNG 19 Europäischer Markt für analytische Labordienstleistungen: nach Testtyp, 2020–2028 (in Millionen USD)

ABBILDUNG 20 Europäischer Markt für analytische Labordienstleistungen: Nach Testtyp, CAGR (2021–2028)

ABBILDUNG 21 Europäischer Markt für analytische Labordienstleistungen: Nach Testtyp, Lifeline-Kurve

ABBILDUNG 22 Europäischer Markt für analytische Labordienstleistungen: nach Dienstleistungstyp, 2020

ABBILDUNG 23 Europäischer Markt für analytische Labordienstleistungen: Nach Dienstleistungstyp 2020–2028 (in Millionen USD)

ABBILDUNG 24 Europäischer Markt für analytische Labordienstleistungen: Nach Dienstleistungstyp, CAGR (2021–2028)

ABBILDUNG 25 Europäischer Markt für analytische Labordienstleistungen: Nach Dienstleistungstyp, Lebenslinienkurve

ABBILDUNG 26 Europäischer Markt für analytische Labordienstleistungen: NACH Methodentyp, 2020

ABBILDUNG 27 Europäischer Markt für analytische Labordienstleistungen: NACH Methodentyp, 2020–2028 (in Mio. USD)

ABBILDUNG 28 Europäischer Markt für analytische Labordienstleistungen: NACH Methodentyp, CAGR (2020–2028)

ABBILDUNG 29 Europäischer Markt für analytische Labordienstleistungen: NACH Methodentyp, LIFELINE-KURVE

ABBILDUNG 30 Europäischer Markt für analytische Labordienstleistungen: NACH Anwendung, 2020

ABBILDUNG 31 Europäischer Markt für analytische Labordienstleistungen: NACH Anwendung, 2020–2028 (in Mio. USD)

ABBILDUNG 32 Europäischer Markt für analytische Labordienstleistungen: NACH Anwendung, CAGR (2020–2028)

ABBILDUNG 33 Europäischer Markt für analytische Labordienstleistungen: NACH Anwendung, LIFELINE-KURVE

ABBILDUNG 34 Europäischer Markt für analytische Labordienstleistungen: NACH Technologie, 2020

ABBILDUNG 35 Europäischer Markt für analytische Labordienstleistungen: NACH Technologie, 2020–2028 (in Mio. USD)

ABBILDUNG 36 Europäischer Markt für analytische Labordienstleistungen: NACH Technologie, CAGR (2020–2028)

ABBILDUNG 37 Europäischer Markt für analytische Labordienstleistungen: NACH Technologie, LIFELINE-KURVE

ABBILDUNG 38 Europäischer Markt für analytische Labordienstleistungen: Nach Endverbraucher, 2020

ABBILDUNG 39 Europäischer Markt für analytische Labordienstleistungen: Nach Endverbraucher, 2020–2028 (in Millionen USD)

ABBILDUNG 40 Europäischer Markt für analytische Labordienstleistungen: Nach Endverbraucher, CAGR (2020–2028)

ABBILDUNG 41 Europäischer Markt für analytische Labordienstleistungen: Nach Endverbraucher, LIFELINE-KURVE

ABBILDUNG 42 Europäischer Markt für analytische Labordienstleistungen: Momentaufnahme (2020)

ABBILDUNG 43 Europäischer MARKT FÜR ANALYTISCHE LABORDIENSTLEISTUNGEN: NACH LÄNDERN (2020)

ABBILDUNG 44 Europäischer MARKT FÜR ANALYTISCHE LABORDIENSTLEISTUNGEN: NACH LÄNDERN (2021 UND 2028)

ABBILDUNG 45 Europäischer MARKT FÜR ANALYTISCHE LABORDIENSTLEISTUNGEN: NACH LÄNDERN (2021 UND 2028)

ABBILDUNG 46 Europäischer MARKT FÜR ANALYTISCHE LABORDIENSTLEISTUNGEN: NACH Typ (2021–2028)

ABBILDUNG 47 Europäischer Markt für analytische Labordienstleistungen: Unternehmensanteil 2020 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.