Europe Antibody Drug Conjugates Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.90 Billion

USD

9.73 Billion

2024

2032

USD

2.90 Billion

USD

9.73 Billion

2024

2032

| 2025 –2032 | |

| USD 2.90 Billion | |

| USD 9.73 Billion | |

| % | |

|

Marktsegmentierung für Antikörper-Wirkstoff-Konjugate (ADC) in Europa nach Produkt (Enhertu, Kadcyla, Trodelvy, Polivy, Adcetris, Padcev, Besponsa, Elahere, Zylonta, Mylotarg, Tivdak und andere), Antigenkomponente (HER2-Rezeptor, Trop-2, CD79B, CD30, Nectin 4, CD22, CD19, CD33, Gewebefaktoren und andere), Antikörperkomponente (ADCs der dritten Generation, der zweiten Generation, der vierten Generation und der ersten Generation), Linkerkomponente (spaltbare Linker und nicht spaltbare Linker), zytotoxische Nutzlasten oder Sprengkopfkomponente (DNA-schädigende Wirkstoffe und Mikrotubuli-störende Wirkstoffe), Linkertechnologie (Peptidlinker, Thioetherlinker, Hydrazonlinker und Disulfidlinker), Konjugationstechnologie (ortsspezifische Konjugation und chemische Konjugation), Indikation (Brustkrebs, Blutkrebs (Leukämie, Lymphom), Lungenkrebs, gynäkologischer Krebs, Magen-Darm-Krebs, Urogenitalkrebs und andere), Endverbraucher (Krankenhäuser, Fachzentren, Kliniken, ambulante Zentren, häusliche Pflege und andere), Vertriebskanäle (Direktausschreibungen, Einzelhandel und andere) – Branchentrends und Prognose bis 2032

Antikörper-Wirkstoff-Konjugate (ADC) Marktgröße in Europa

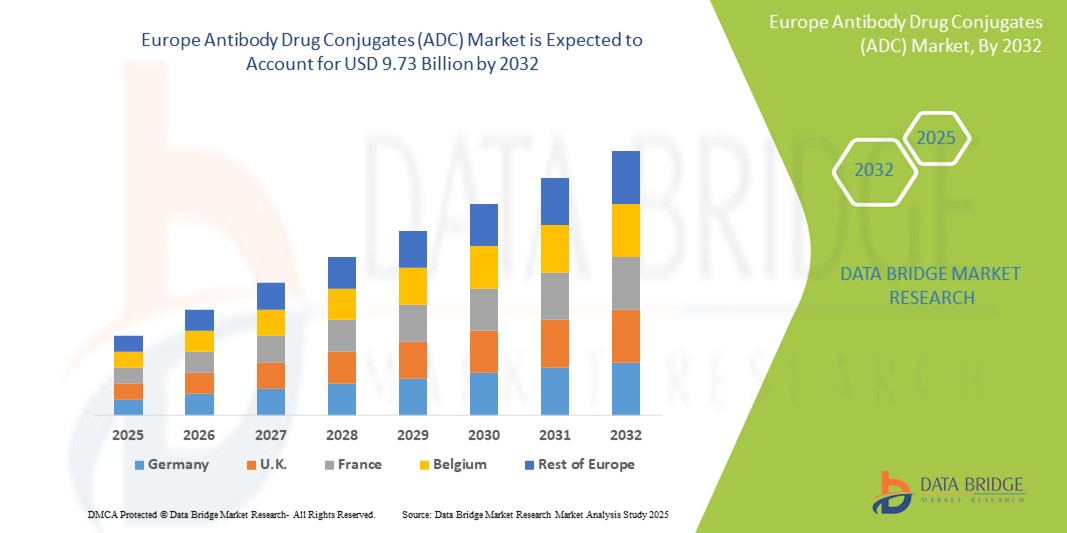

- Der europäische Markt für Antikörper-Wirkstoff-Konjugate (ADC) hatte im Jahr 2024 ein Volumen von 2,90 Milliarden US-Dollar und dürfte bis 2032 ein Volumen von 9,73 Milliarden US-Dollar erreichen , was einer jährlichen Wachstumsrate (CAGR) von 16,30 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Krebs und die steigende Nachfrage nach zielgerichteten Therapien vorangetrieben, die monoklonale Antikörper mit zytotoxischen Medikamenten kombinieren und so eine höhere Wirksamkeit bei geringeren Nebenwirkungen bieten.

- Darüber hinaus beschleunigen steigende Investitionen in biopharmazeutische Forschung und Entwicklung, der Ausbau klinischer Pipelines und die regulatorische Unterstützung für fortschrittliche onkologische Behandlungen die Entwicklung und Einführung von ADCs in ganz Europa. Diese konvergierenden Faktoren positionieren ADCs als Eckpfeiler der Krebstherapie der nächsten Generation und kurbeln damit das Marktwachstum in der Region deutlich an.

Marktanalyse für Antikörper-Wirkstoff-Konjugate (ADC) in Europa

- Antikörper-Wirkstoff-Konjugate (ADCs), die die zielgerichtete Wirkung monoklonaler Antikörper mit der krebsabtötenden Wirkung zytotoxischer Medikamente kombinieren, werden aufgrund ihres zielgerichteten Mechanismus, der minimierten systemischen Toxizität und ihrer zunehmenden Anwendung in der Therapie hämatologischer und solider Tumore zu wesentlichen Bestandteilen der Präzisions-Onkologie in Europa.

- Die steigende Nachfrage nach ADCs ist vor allem auf die zunehmende Krebsbelastung in den europäischen Ländern, den Trend hin zur personalisierten Medizin sowie das wachsende Bewusstsein und die Akzeptanz neuartiger biologischer Therapien bei Gesundheitsdienstleistern zurückzuführen.

- Deutschland dominierte den Markt für Antikörper-Wirkstoff-Konjugate (ADC) mit dem größten Umsatzanteil von 30,4 % im Jahr 2024, was auf die starke Pharmaindustrie, die hohen Gesundheitsausgaben und die aktive Teilnahme an klinischen Studien zurückzuführen ist, wobei führende Biopharmaunternehmen und Forschungseinrichtungen die Entwicklung und Vermarktung von ADCs beschleunigen.

- Frankreich dürfte im Prognosezeitraum das am schnellsten wachsende Land auf dem Markt für Antikörper-Wirkstoff-Konjugate (ADC) sein, da dort die onkologischen Forschungsprogramme expandieren, die Erstattungsrichtlinien günstig sind und die Patienten besser auf innovative Krebstherapien zugreifen können.

- Das Brustkrebssegment führte den Markt für Antikörper-Wirkstoff-Konjugate (ADC) mit einem Marktanteil von 39,5 % im Jahr 2024 an, was auf die hohe Prävalenz der Erkrankung und den Erfolg zugelassener ADCs wie Trastuzumab-Deruxtecan bei der Behandlung von HER2-positiven und HER2-niedrigen Subtypen zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Antikörper-Wirkstoff-Konjugate (ADC) in Europa

|

Eigenschaften |

Wichtige Markteinblicke zu Antikörper-Wirkstoff-Konjugaten (ADC) in Europa |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Antikörper-Wirkstoff-Konjugate (ADC) in Europa

„ADCs der nächsten Generation treiben die Präzisionsonkologie voran“

- Ein wichtiger und sich beschleunigender Trend auf dem europäischen ADC-Markt ist die Entstehung von ADCs der nächsten Generation, die über neuartige Linker, verbesserte Mechanismen zur Wirkstoffabgabe und eine erhöhte Tumorspezifität verfügen, wodurch ihr therapeutischer Index und ihre klinische Wirksamkeit in der Krebsbehandlung deutlich gesteigert werden.

- So zeigte beispielsweise AstraZenecas gemeinsam mit Daiichi Sankyo entwickeltes Präparat Enhertu (Trastuzumab-Deruxtecan) bessere Ergebnisse bei HER2-positivem und HER2-niedrigem Brustkrebs und markierte damit einen Paradigmenwechsel in der Anwendung von ADCs. Ebenso hat Elahere von ImmunoGen in europäischen Onkologiezentren an Bedeutung gewonnen, da es den Folatrezeptor α bei Eierstockkrebs angreift.

- Fortschritte in der ADC-Technologie ermöglichen nun stabilere Linker, die Zytotoxine nur in den Zielkrebszellen freisetzen und so unerwünschte Effekte und Toxizität reduzieren. Darüber hinaus werden neue ADCs für bisher schwer behandelbare Krebsarten wie dreifach negativen Brustkrebs und bestimmte hämatologische Malignome entwickelt.

- Die zunehmende Verfügbarkeit von Begleitdiagnostika und Biomarkern unterstützt die Patientenstratifizierung und optimierte ADC-Nutzung und ermöglicht so personalisiertere und effektivere Krebsbehandlungsschemata

- Dieser Trend zu Präzision, Wirksamkeit und Sicherheit prägt die ADC-Entwicklung in ganz Europa neu. Große Pharmaunternehmen wie Roche, GSK und ADC Therapeutics investieren massiv in die Verfeinerung von Linker-Technologien und den Ausbau ihrer ADC-Pipelines, um die Indikationen zu erweitern und das allgemeine Behandlungsergebnis zu verbessern.

- Da Onkologen zunehmend zielgerichtete und verträgliche Therapien bevorzugen, steigt die Nachfrage nach ADCs der nächsten Generation in den europäischen Gesundheitssystemen, was das Marktwachstum ankurbelt und die Zukunft der Krebsbehandlung neu gestaltet.

Marktdynamik für Antikörper-Wirkstoff-Konjugate (ADC) in Europa

Treiber

„Steigende Krebslast gepaart mit Fortschritten in der zielgerichteten Therapie“

- Die steigende Zahl von Krebserkrankungen in den europäischen Ländern sowie die wachsende Bedeutung zielgerichteter Therapien in der Onkologie sind wichtige Treiber für die steigende Nachfrage nach ADCs.

- So genehmigte die Europäische Arzneimittelagentur (EMA) im Jahr 2024 mehrere ADCs für neue Indikationen, was das Engagement der Region widerspiegelt, den Zugang zu innovativen Biologika zu beschleunigen. Länder wie Deutschland, Großbritannien und Frankreich sind mit ihren robusten Netzwerken für klinische Studien und onkologischen Forschungs- und Entwicklungsprogrammen führend.

- ADCs bieten die Präzision monoklonaler Antikörper in Kombination mit potenten Zytotoxinen und ermöglichen es Onkologen, Tumorzellen gezielt anzugreifen und gleichzeitig gesundes Gewebe zu schonen. Dies bietet ein günstiges Sicherheitsprofil und verbesserte Patientenergebnisse.

- Nationale Krebspläne in Europa unterstützen zunehmend die Integration von Präzisionstherapien wie ADCs in onkologische Standardprotokolle. Der Vorstoß zu patientenindividuellen Behandlungen und die Erhebung von Real-World-Evidenz fördert die Einführung von ADCs zusätzlich.

- Darüber hinaus fördert die wachsende Zahl von Kooperationen zwischen Hochschulen und Pharmaunternehmen die klinische Forschung und Early-Access-Programme und erhöht die Marktakzeptanz neuer ADC-Produkte.

Einschränkung/Herausforderung

„Herstellungskomplexität und hohe Entwicklungskosten“

- Eine der größten Herausforderungen, die eine breitere Einführung von ADCs in Europa verhindert, ist der komplexe und kostspielige Herstellungsprozess, der eine fortschrittliche Infrastruktur, spezialisierte Einrichtungen und strenge Qualitätskontrollen für Konjugation und Reinigung erfordert.

- So erfordert beispielsweise die Produktion stabiler Linker und ortsspezifischer Konjugationstechniken hochqualifiziertes Personal und kapitalintensive Bioprozesse, was die Skalierbarkeit der Produktion und die Verfügbarkeit einschränken kann.

- Auch regulatorische Hürden stellen erhebliche Einschränkungen dar, da ADCs strenge Richtlinien für Biologika, Zytostatika und Kombinationsprodukte einhalten müssen, was oft zu längeren Entwicklungszeiten und Genehmigungsverfahren führt.

- Darüber hinaus können die hohen Kosten von ADC-Therapien die Gesundheitsbudgets belasten, insbesondere in Ländern mit eingeschränkten Erstattungssystemen oder strengen Preiskontrollen. Während westeuropäische Länder wie Deutschland und die Niederlande die Erstattung stark unterstützen, stehen andere Länder vor der Herausforderung, die Finanzierung hochwertiger onkologischer Biologika zu sichern.

- Die Überwindung dieser Hürden erfordert eine stärkere Harmonisierung der Vorschriften, Fortschritte bei der kosteneffizienten Herstellung und eine breitere Einbeziehung von ADCs in die öffentliche Gesundheitsversorgung auf den europäischen Märkten.

Marktumfang für Antikörper-Wirkstoff-Konjugate (ADC) in Europa

Der Markt ist nach Produkt, Antigenkomponente, Antikörperkomponente, Linkerkomponente, zytotoxischen Nutzlasten, Linkertechnologie, Konjugationstechnologie, Indikation, Endbenutzer und Vertriebskanal segmentiert.

- Nach Produkt

Der europäische Markt für Antikörper-Wirkstoff-Konjugate (ADC) ist produktbezogen in die Marken Enhertu, Kadcyla, Trodelvy, Polivy, Adcetris, Padcev, Besponsa, Elahere, Zylonta, Mylotarg, Tivdak und weitere unterteilt. Das Segment Enhertu dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, was auf seine nachgewiesene Wirksamkeit bei der Behandlung von HER2-positivem und HER2-niedrigem Brustkrebs zurückzuführen ist. Die schnelle klinische Akzeptanz in führenden europäischen Onkologiezentren wird durch positive EMA-Zulassungen und die Praxistauglichkeit unterstützt.

Das Elahere-Segment wird voraussichtlich von 2025 bis 2032 die schnellste Wachstumsrate verzeichnen, angetrieben durch seinen Durchbruch bei Folatrezeptor-α-positivem Eierstockkrebs. Sein differenzierter Wirkmechanismus und die zunehmende klinische Anwendung in Ländern wie Frankreich und Italien tragen zu seiner schnellen Marktakzeptanz bei.

- Nach Antigenkomponente

Basierend auf der Antigenkomponente ist der europäische Markt für Antikörper-Wirkstoff-Konjugate (ADC) in HER2-Rezeptor, Trop-2, CD79B, CD30, Nectin 4, CD22, CD19, CD33, Gewebefaktoren und weitere segmentiert. Das HER2-Rezeptor-Segment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, was auf den Erfolg von HER2-gerichteten ADCs wie Enhertu und Kadcyla zurückzuführen ist, insbesondere in Deutschland und Großbritannien, wo HER2-positiver Brustkrebs weiterhin eine wichtige Indikation darstellt.

Das Trop-2-Segment dürfte zwischen 2025 und 2032 die höchste Wachstumsrate aufweisen, was auf die zunehmende klinische Anwendung von Trodelvy bei metastasiertem Brust- und Blasenkrebs und eine zunehmende Zulassungsabdeckung in den europäischen Ländern zurückzuführen ist.

- Nach Antikörperkomponente

Der europäische Markt für Antikörper-Wirkstoff-Konjugate (ADC) ist auf Basis der Antikörperkomponente in ADCs der ersten, zweiten, dritten und vierten Generation segmentiert. Das Segment der ADCs der zweiten Generation hatte 2024 den größten Marktanteil, unterstützt durch die klinische Zuverlässigkeit und den kommerziellen Erfolg von Produkten wie Kadcyla und Adcetris. Diese ADCs bieten ein ausgewogenes Wirksamkeits- und Sicherheitsprofil.

Das Segment der ADCs der vierten Generation wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate aufweisen, unterstützt durch innovative Entwicklungen bei der ortsspezifischen Konjugation und optimierten Mechanismen zur Freisetzung der Wirkstoffe, die eine verbesserte Zielausrichtung und geringere Toxizität ermöglichen.

- Nach Linker-Komponente

Auf der Grundlage der Linker-Komponente ist der europäische Markt für Antikörper-Wirkstoff-Konjugate (ADC) in spaltbare und nicht spaltbare Linker segmentiert. Das Segment der spaltbaren Linker dominierte den Markt mit dem größten Marktanteil im Jahr 2024 aufgrund ihrer Fähigkeit zur selektiven Freisetzung der Nutzlast innerhalb der Tumormikroumgebung, wodurch die therapeutische Wirkung verstärkt und gleichzeitig die Off-Target-Toxizität minimiert wird.

Das Segment der nicht spaltbaren Linker wird voraussichtlich das schnellste Wachstum verzeichnen, insbesondere bei hämatologischen Malignomen, bei denen die intrazelluläre Verarbeitung und Stabilität für die Aktivierung und Konsistenz der Arzneimittelwirkung von entscheidender Bedeutung sind.

- Durch zytotoxische Nutzlasten

Der europäische Markt für Antikörper-Wirkstoff-Konjugate (ADC) ist auf der Grundlage zytotoxischer Ladungen bzw. Sprengköpfe in DNA-schädigende Wirkstoffe und Mikrotubuli-disruptierende Wirkstoffe segmentiert. Das Segment der Mikrotubuli-disruptierenden Wirkstoffe hatte 2024 den größten Marktanteil und wird häufig in zugelassenen ADCs wie Kadcyla und Adcetris eingesetzt. Sie bieten eine nachgewiesene Antitumorwirkung sowohl bei hämatologischen als auch bei soliden Tumoren.

Das Segment der DNA-schädigenden Wirkstoffe dürfte zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, da ADCs wie Enhertu zunehmend eingesetzt werden, die diese potenten Wirkstoffe zur Behandlung aggressiver und resistenter Krebsarten verwenden.

- Von Linker Technology

Basierend auf der Linker-Technologie ist der europäische Markt für Antikörper-Wirkstoff-Konjugate (ADC) in Peptid-Linker, Thioether-Linker, Hydrazon-Linker und Disulfid-Linker segmentiert. Das Segment der Peptid-Linker dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024. Peptid-Linker werden aufgrund ihrer enzymatischen Spaltbarkeit und der Fähigkeit, selektiv Zytotoxine in Krebszellen freizusetzen und so die Behandlungsspezifität zu verbessern, bevorzugt.

Das Segment Disulfid-Linker wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, angetrieben durch Innovationen bei redoxsensitiven Verabreichungssystemen und eine verstärkte Einbeziehung in neuere klinische ADC-Pipelines, die auf solide Tumore abzielen.

- Von Conjugation Technology

Basierend auf der Konjugationstechnologie ist der europäische Markt für Antikörper-Wirkstoff-Konjugate (ADC) in die ortsspezifische Konjugation und die chemische Konjugation segmentiert. Das Segment der chemischen Konjugation hatte im Jahr 2024 den größten Marktanteil, was auf seine weit verbreitete Verwendung in ADCs der frühen Generation und etablierte Herstellungsprotokolle zurückzuführen ist.

Das Segment der ortsspezifischen Konjugation wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, unterstützt durch die steigende Nachfrage nach homogenen ADCs mit konsistenter Pharmakokinetik und reduzierten Off-Target-Effekten.

- Nach Indikation

Der europäische Markt für Antikörper-Wirkstoff-Konjugate (ADC) ist nach Indikation in Brustkrebs, Blutkrebs (Leukämie, Lymphom), Lungenkrebs, gynäkologischen Krebs, Magen-Darm-Krebs, Urogenitalkrebs und weitere Krebsarten segmentiert. Das Segment Brustkrebs dominierte den Markt mit dem größten Marktanteil von 39,5 % im Jahr 2024, was auf die hohe Krankheitslast in Europa und die breite Akzeptanz von HER2-gerichteten ADCs zurückzuführen ist.

Das Segment gynäkologischer Krebs dürfte zwischen 2025 und 2032 die höchste Wachstumsrate aufweisen, angetrieben durch die zunehmende Zulassung von Elahere und die verstärkte Konzentration auf die Behandlung von Eierstockkrebs in Frankreich, Spanien und Italien.

- Nach Endbenutzer

Der europäische Markt für Antikörper-Wirkstoff-Konjugate (ADC) ist nach Endverbraucher segmentiert in Krankenhäuser, Fachzentren, Kliniken, ambulante Zentren, häusliche Pflege und weitere Bereiche. Das Segment Krankenhäuser hatte 2024 den größten Marktanteil, unterstützt durch eine fortschrittliche Infrastruktur für Krebsdiagnostik und -behandlung, eine zentralisierte Arzneimittelbeschaffung und multidisziplinäre Pflegeteams.

Das Segment der Spezialzentren wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate aufweisen, was auf die zunehmende Präferenz für spezialisierte onkologische Versorgung und die optimierte Verabreichung komplexer Therapien wie ADCs zurückzuführen ist.

- Nach Vertriebskanal

Der europäische Markt für Antikörper-Wirkstoff-Konjugate (ADC) ist nach Vertriebskanälen in Direktausschreibungen, Einzelhandelsverkäufe und andere Segmente unterteilt. Das Segment Direktausschreibungen dominierte den Markt mit dem größten Marktanteil im Jahr 2024, insbesondere in Ländern mit öffentlichen Gesundheitssystemen wie Deutschland und Großbritannien, wo die zentrale Beschaffung den Zugang zu teuren Biologika sichert.

Das Segment Einzelhandelsumsätze dürfte zwischen 2025 und 2032 die höchste Wachstumsrate aufweisen, unterstützt durch einen verbesserten Zugang zu ambulanten ADC-Therapien und die Ausweitung onkologischer Apotheken in den städtischen Zentren Europas.

Regionale Analyse des europäischen Marktes für Antikörper-Wirkstoff-Konjugate (ADC)

- Deutschland dominierte den Markt für Antikörper-Wirkstoff-Konjugate (ADC) mit dem größten Umsatzanteil von 30,4 % im Jahr 2024, was auf die starke Pharmaindustrie, die hohen Gesundheitsausgaben und die aktive Teilnahme an klinischen Studien zurückzuführen ist, wobei führende Biopharmaunternehmen und Forschungseinrichtungen die Entwicklung und Vermarktung von ADCs beschleunigen.

- Kliniker und Forscher in Deutschland legen Wert auf Präzisionsmedizin. AWK werden zunehmend in Behandlungsprotokolle für Brust-, Blut- und gynäkologische Krebserkrankungen integriert, unterstützt durch günstige Erstattungsregelungen und den Zugang zu fortschrittlichen Diagnoseinstrumenten.

- Diese Marktführerschaft wird durch die aktive Teilnahme Deutschlands an klinischen Studien, die Zusammenarbeit zwischen Biotech-Unternehmen und akademischen Einrichtungen sowie die Effizienz der Regulierung weiter gestärkt, wodurch das Land eine Vorreiterrolle bei der Innovation und Kommerzialisierung von ADCs in ganz Europa einnimmt.

Markteinblicke für Antikörper-Wirkstoff-Konjugate (ADC) in Deutschland

Der deutsche Markt für Antikörper-Wirkstoff-Konjugate (ADC) erzielte 2024 den größten Umsatzanteil in Europa. Dies ist auf das fortschrittliche Gesundheitssystem, die starke onkologische Infrastruktur und die aktive Rolle in der klinischen Forschung zurückzuführen. Dank einer hohen Akzeptanz von Krebstherapien der nächsten Generation und der Präsenz wichtiger Pharmaunternehmen ist Deutschland sowohl bei Innovation als auch beim Zugang zu Behandlungen führend in der Region. Strategische Partnerschaften zwischen Biotech-Unternehmen und akademischen Einrichtungen treiben den Ausbau der Pipeline weiter voran.

Markteinblick in Frankreich für Antikörper-Wirkstoff-Konjugate (ADC)

Der französische Markt für Antikörper-Wirkstoff-Konjugate (ADC) wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, unterstützt durch ein robustes Krebsversorgungsnetzwerk und staatlich geförderte Initiativen in der Biowissenschaftsforschung. Die zunehmende Verbreitung von ADCs bei gynäkologischen Krebserkrankungen und Brustkrebs, gepaart mit starken Erstattungsmechanismen und Programmen für einen frühen Marktzugang, trägt zum Wachstum bei. Frankreichs Engagement für die Präzisionsonkologie fördert die klinische Entwicklung und beschleunigte Zulassungen.

Markteinblick in Großbritannien für Antikörper-Wirkstoff-Konjugate (ADC)

Der britische Markt für Antikörper-Wirkstoff-Konjugate (ADC) dürfte stetig wachsen, angetrieben durch die steigende Nachfrage nach innovativen Krebstherapien und die Priorisierung zielgerichteter Biologika im National Health Service (NHS). Die hohe Krebsprävalenz, insbesondere bei Brustkrebs und hämatologischen Malignomen, unterstützt die Akzeptanz von EMA-zugelassenen ADCs. Darüber hinaus stärken der dynamische britische Biopharmasektor und die Teilnahme an multinationalen klinischen Studien die Position des Landes im ADC-Markt.

Markteinblick in Italien für Antikörper-Wirkstoff-Konjugate (ADC)

Der italienische Markt für Antikörper-Wirkstoff-Konjugate (ADC) verzeichnet wachsendes Interesse, angetrieben durch die steigende Zahl an Krebserkrankungen und den nationalen Fokus auf die Verbesserung onkologischer Behandlungspfade. Die Verfügbarkeit modernster Krebsmedikamente in Krankenhausbehandlungszentren und das steigende Bewusstsein der Onkologen für die Vorteile von ADCs fördern die Akzeptanz. Italien investiert zudem in klinische Studien und regulatorische Anpassungen, um innovative onkologische Behandlungen zu unterstützen.

Marktanteil von Antikörper-Wirkstoff-Konjugaten (ADC) in Europa

Die europäische Branche der Antikörper-Wirkstoff-Konjugate (ADC) wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- AstraZeneca (Großbritannien)

- F. Hoffmann-La Roche Ltd. (Schweiz)

- BioNTech SE (Deutschland)

- ADC Therapeutics SA (Schweiz)

- GSK plc (Großbritannien)

- Mablink Bioscience SAS (Frankreich)

- Synaffix BV (Niederlande)

- Seagen Inc. (USA)

- Daiichi Sankyo Company, Limited (Japan)

- Pfizer Inc. (USA)

- Gilead Sciences, Inc. (USA)

- AbbVie Inc. (USA)

- Amgen Inc. (USA)

- ImmunoGen, Inc. (USA)

- Takeda Pharmaceutical Company Limited (Japan)

- Pierre Fabre Laboratories (Frankreich)

- Philogen SpA (Italien)

- Sobi (Schweden)

- Sartorius AG (Deutschland)

- Bayer AG (Deutschland)

Was sind die jüngsten Entwicklungen auf dem globalen europäischen Markt für Antikörper-Wirkstoff-Konjugate (ADC)?

- Im Mai 2024 gaben AstraZeneca und Daiichi Sankyo die Ausweitung ihrer klinischen Studien für Enhertu (Trastuzumab-Deruxtecan) in Europa bekannt. Die Studie zielt auf Patienten mit HER2-niedrigem Brustkrebs und nicht-kleinzelligem Lungenkrebs ab. Diese Entwicklung unterstreicht das Engagement der Unternehmen, die ADC-Forschung in wichtigen EU-Ländern, darunter Deutschland, Frankreich und Spanien, voranzutreiben und gleichzeitig den Zugang der Patienten zu zielgerichteten Therapien der nächsten Generation in der Region zu erweitern.

- Im April 2024 startete die ADC Therapeutics SA mit Hauptsitz in der Schweiz gemeinsam mit italienischen Krebsforschungseinrichtungen Phase-II-Studien ihres neuartigen, auf CD25 abzielenden ADC bei rezidiviertem Hodgkin-Lymphom. Die Zusammenarbeit spiegelt die zunehmende Bedeutung regionalspezifischer onkologischer Studien wider und stärkt die Rolle europäischer klinischer Netzwerke bei der Beschleunigung der ADC-Innovation.

- Im März 2024 erteilte die Europäische Arzneimittelagentur (EMA) ImmunoGens Elahere (Mirvetuximab Soravtansin) den Status einer beschleunigten Zulassung zur Behandlung von platinresistentem Eierstockkrebs. Dieser Meilenstein unterstreicht die wachsende Unterstützung der EMA für bahnbrechende ADC-Therapien und dürfte die Zulassungsprüfung und Verfügbarkeit in den EU-Mitgliedstaaten beschleunigen.

- Im Februar 2024 veröffentlichte das britische National Institute for Health and Care Excellence (NICE) einen positiven Empfehlungsentwurf für Polivy (Polatuzumab Vedotin) in Kombinationstherapien für diffuses großzelliges B-Zell-Lymphom (DLBCL). Dies signalisiert eine starke nationale Unterstützung für die Integration von ADCs in Standardbehandlungsschemata und den erweiterten Patientenzugang zu fortschrittlichen Biologika.

- Im Januar 2024 gab die in Deutschland ansässige BioNTech SE ihren Einstieg in den ADC-Bereich durch die strategische Übernahme eines europäischen Biotechnologieunternehmens bekannt, das auf ortsspezifische Konjugationstechnologien spezialisiert ist. Die Übernahme zielt darauf ab, BioNTechs Onkologie-Pipeline zu stärken und unterstreicht das wachsende Interesse führender europäischer Biopharmaunternehmen an ADC-Plattformen als Schwerpunktbereich für die gezielte Krebsbehandlung.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERSICHT ÜBER DEN EUROPÄISCHEN MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC)

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNGEN

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 ABGEDECKTE MÄRKTE

2.2 GEOGRAFISCHER UMFANG

2,3 JAHRE FÜR DIE STUDIE

2.4 DBMR-Dreibeindatenvalidierungsmodell

2.5 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.6 MULTIVARIATE MODELLIERUNG

2.7 Marktanwendungs-Abdeckungsraster

2.8 PRODUKTLEBENSLINIENKURVE

2.9 DBMR-Marktpositionsraster

2.1 ANALYSE DES ANBIETERANTEILS

2.11 SEKUNDÄRQUELLEN

2.12 ANNAHMEN

3 ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

4.1 PESTALANALYSE

4.2 PORTERS FÜNF KRÄFTE

4.3 PESTEL-ANALYSE

5 Kostenstrukturanalyse der Herstellung von Antikörper-Wirkstoff-Konjugaten (ADC)

5.1 ANTIKÖRPER

5.1.1 ÜBERBLICK ÜBER DIE ANTIKÖRPERPRODUKTION

5.1.1.1 In-House vs. Outsourced:

5.1.2 PREISFAKTOREN FÜR ANTIKÖRPER

5.2 LINKER

5.2.1 Rolle und Typen von Linkern

5.2.1.1 Kosteneinfluss durch Linker-Typ:

5.3 ZYTOTOXISCHE AGENZIEN

5.3.1 Kostenüberlegungen:

5.3.2 PUFFER UND LÖSUNGSMITTEL

5.4 Kostenaufschlüsselung nach Fertigungsstufen

5.4.1 Vorproduktionskosten

5.4.2 KONJUGATIONSPROZESS

5.4.3 REINIGUNG UND FILTRATION

5.4.4 QUALITÄTSKONTROLLE

5.5 Kostenprognosen und Preisentwicklung (2024–2030)

5.5.1 PROGNOSEKOSTENSCHWANKUNGEN

5.5.2 KOSTENAUSWIRKUNGEN DER SKALIERBARKEIT

5.6 LIEFERANTEN- UND GEOGRAFISCHE PREISTRENDS

5.6.1 GEOGRAFISCHE KOSTENVARIATIONEN

5.6.2 LIEFERANTENANALYSE

5.6.3 SCHLUSSFOLGERUNG

6. EUROPÄISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC): VORSCHRIFTEN

7 MARKTÜBERSICHT

7.1 TREIBER

7.1.1 Zunehmende Krebshäufigkeit

7.1.2 FORTSCHRITTE IN DER ANTIKÖRPER-WIRKSTOFF-KONJUGAT-TECHNOLOGIE (ADC)

7.1.3 Steigende Nachfrage nach zielgerichteten Therapien

7.1.4 FORTSCHRITTE IN DER PROTEOMIE- UND GENOMIEFORSCHUNG

7.2 EINSCHRÄNKUNGEN

7.2.1 HOHE ENTWICKLUNGSKOSTEN UND HERSTELLUNGSKOMPLEXITÄT

7.2.2 SICHERHEITS- UND TOXIZITÄTSFRAGEN VON ANTIKÖRPER-WIRKSTOFF-KONJUGATEN

7.3 CHANCEN

7.3.1 WACHSENDE ONKOLOGIE-PIPELINE FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADCS)

7.3.2 ERHÖHUNG DER INVESTITIONEN IN DIE KREBSFORSCHUNG

7.3.3 Ausbau der Zusammenarbeit mit Forschungseinrichtungen für Antikörper-Wirkstoff-Konjugate

7.4 HERAUSFORDERUNGEN

7.4.1 Misserfolge klinischer Studien zur Entwicklung von Antikörper-Wirkstoff-Konjugaten

7.4.2 LANGE KLINISCHE STUDIEN UND ENTWICKLUNGSPHASEN

8. EUROPÄISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH PRODUKT

8.1 ÜBERSICHT

8.2 ENHERTU

8.3 KADCYLA

8.4 TRODELVY

8.5 POLIVY

8.6 ADCETRIS

8.7 PADCEV

8.8 BESPONSA

8.9 ELAHERE

8.1 ZYLONTA

8.11 MYLOTARG

8.12 TIVDAK

8.13 SONSTIGES

9. EUROPÄISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH ANTIGENKOMPONENTE

9.1 ÜBERSICHT

9.2 HER2-REZEPTOR

9.3 TROP-2

9.4 CD79B

9,5 CD30

9.6 NECTIN 4

9.7 CD22

9.8 CD19

9.9 CD33

9.1 GEWEBEFAKTOREN

9.11 SONSTIGES

10 EUROPÄISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH ANTIKÖRPERKOMPONENTE

10.1 ÜBERSICHT

10.2 ADCS DER DRITTEN GENERATION

10.3 ADCS DER ZWEITEN GENERATION

10.4 ADCS DER VIERTEN GENERATION

10.5 ADCS DER ERSTEN GENERATION

11 EUROPÄISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH LINKERKOMPONENTE

11.1 ÜBERBLICK

11.2 SPALTBARE LINKER

11.2.1 PEPTIDBASIERT

11.2.2 Säureempfindlich oder säurelabil

11.2.3 GLUTATHION-EMPFINDLICHES DISULFID

11.3 NICHT SPALTBARE LINKER

12 EUROPÄISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH ZYTOTOXISCHEN NUTZLASTEN ODER GEFECHTSKOPFKOMPONENTEN

12.1 ÜBERSICHT

12.2 DNA-SCHÄDIGENDE STOFFE

12.2.1 Camptothecin

12.2.2 CALICHEAMICIN

12.2.3 PYRROLOBENZODIAZEPINE

12.3 Mikrotubuli-störende Substanzen

12.3.1 AURISTATIN

12.3.2 MAYTANSINOIDE

13 EUROPÄISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH LINKER-TECHNOLOGIE

13.1 ÜBERSICHT

13.2 PEPTIDLINKER

13.3 Thioether-Linker

13.4 HYDRAZONLINKER

13.5 DISULFIDLINKER

14 EUROPÄISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH KONJUGATIONSTECHNOLOGIE

14.1 ÜBERSICHT

14.2 Ortsspezifische Konjugation

14.3 CHEMISCHE KONJUGATION

15 EUROPÄISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH INDIKATION

15.1 ÜBERSICHT

15.2 BRUSTKREBS

15.3 BLUTKREBS (LEUKÄMIE, LYMPHOM)

15.4 Lungenkrebs

15.5 GYNÄKOLOGISCHER KREBS

15.6 Magen-Darm-Krebs

15.7 Urogenitalkrebs

15.8 SONSTIGES

16 EUROPÄISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH ENDVERBRAUCHER

16.1 ÜBERSICHT

16.2 KRANKENHÄUSER

16.3 SPEZIALZENTRUM

16.4 KLINIKEN

16.5 AMBULANTE ZENTREN

16.6 HÄUSLICHE GESUNDHEITSPFLEGE

16.7 SONSTIGES

17 EUROPÄISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) NACH VERTRIEBSKANAL

17.1 ÜBERSICHT

17.2 DIREKTE AUSSCHREIBUNGEN

17.3 EINZELHANDELSUMSATZ

17.3.1 KRANKENHAUSAPOTHEKE

17.3.2 Einzelhandelsapotheke

17.3.3 ONLINE-APOTHEKE

17.4 SONSTIGES

18 EUROPÄISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH REGION

18.1 EUROPA

18.1.1 DEUTSCHLAND

18.1.2 Vereinigtes Königreich

18.1.3 FRANKREICH

18.1.4 ITALIEN

18.1.5 SPANIEN

18.1.6 RUSSLAND

18.1.7 BELGIEN

18.1.8 NIEDERLANDE

18.1.9 SCHWEIZ

18.1.10 ÖSTERREICH

18.1.11 IRLAND

18.1.12 POLEN

18.1.13 NORWEGEN

18.1.14 UNGARN

18.1.15 LITAUEN

18.1.16 RESTLICHES EUROPA

19 EUROPA ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC): UNTERNEHMENSLANDSCHAFT

19.1 UNTERNEHMENSAKTIENANALYSE: EUROPA

20 SWOT-ANALYSE

21 FIRMENPROFILE

21.1 DAIICHI SANKYO, INC.

21.1.1 UNTERNEHMENSÜBERSICHT

21.1.2 Umsatzanalyse

21.1.3 PRODUKTPORTFOLIO

21.1.4 JÜNGSTE ENTWICKLUNG

21.2 F. HOFFMANN-LA ROCHE LTD

21.2.1 UNTERNEHMENSÜBERSICHT

21.2.2 Umsatzanalyse

21.2.3 PRODUKTPORTFOLIO

21.2.4 JÜNGSTE ENTWICKLUNG

21.3 GILEAD SCIENCES, INC.

21.3.1 UNTERNEHMENSÜBERSICHT

21.3.2 UMSATZ

21.3.3 PRODUKTPORTFOLIO

21.3.4 JÜNGSTE ENTWICKLUNG

21.4 ASTELLAS PHARMA INC.

21.4.1 UNTERNEHMENSÜBERSICHT

21.4.2 Umsatzanalyse

21.4.3 PRODUKTPORTFOLIO

21.4.4 JÜNGSTE ENTWICKLUNG

21.5 Takeda Pharmaceutical Company Limited

21.5.1 UNTERNEHMENSÜBERSICHT

21.5.2 Umsatzanalyse

21.5.3 PRODUKTPORTFOLIO

21.5.4 JÜNGSTE ENTWICKLUNG

21.6 ABBVIE INC.

21.6.1 UNTERNEHMENSÜBERSICHT

21.6.2 UMSATZ

21.6.3 PRODUKTPORTFOLIO

21.6.4 JÜNGSTE ENTWICKLUNG

21.7 ADC THERAPEUTICS SA

21.7.1 6.1 UNTERNEHMENSÜBERSICHT

21.7.2 Umsatzanalyse

21.7.3 PRODUKTPORTFOLIO

21.7.4 JÜNGSTE ENTWICKLUNG

21.8 AMGEN, INC.

21.8.1 UNTERNEHMENSÜBERSICHT

21.8.2 Umsatzanalyse

21.8.3 PRODUKTPORTFOLIO

21.8.4 JÜNGSTE ENTWICKLUNG

21,9 ASTRAZENECA

21.9.1 UNTERNEHMENSÜBERSICHT

21.9.2 Umsatzanalyse

21.9.3 PRODUKTPORTFOLIO

21.9.4 JÜNGSTE ENTWICKLUNG

21.1 BAYER

21.10.1 UNTERNEHMENSÜBERSICHT

21.10.2 Umsatzanalyse

21.10.3 PRODUKTPORTFOLIO

21.10.4 JÜNGSTE ENTWICKLUNG

21.11 BYONDIS

21.11.1 UNTERNEHMENSÜBERSICHT

21.11.2 PRODUKTPORTFOLIO

21.11.3 JÜNGSTE ENTWICKLUNG

21.12 EISAI INC

21.12.1 UNTERNEHMENSÜBERSICHT

21.12.2 Umsatzanalyse

21.12.3 PRODUKTPORTFOLIO

21.12.4 NEUESTE ENTWICKLUNG

21.13 GSK PLC

21.13.1 UNTERNEHMENSÜBERSICHT

21.13.2 Umsatzanalyse

21.13.3 PRODUKTPORTFOLIO

21.13.4 NEUE ENTWICKLUNG

21.14 JOHNSON & JOHNSON SERVICES, INC.

21.14.1 UNTERNEHMENSÜBERSICHT

21.14.2 Umsatzanalyse

21.14.3 PRODUKTPORTFOLIO

21.14.4 NEUESTE ENTWICKLUNG

21.15 OXFORD BIOTHERAPEUTICS

21.15.1 UNTERNEHMENSÜBERSICHT

21.15.2 PRODUKTPORTFOLIO

21.15.3 NEUE ENTWICKLUNG

21.16 PFIZER INC.

21.16.1 UNTERNEHMENSÜBERSICHT

21.16.2 Umsatzanalyse

21.16.3 PRODUKTPORTFOLIO

21.16.4 NEUESTE UPDATES

21.17 REMEGEN

21.17.1 UNTERNEHMENSÜBERSICHT

21.17.2 PRODUKTPORTFOLIO

21.17.3 NEUESTE ENTWICKLUNGEN

21.18 SANOFI

21.18.1 UNTERNEHMENSÜBERSICHT

21.18.2 Umsatzanalyse

21.18.3 PRODUKTPORTFOLIO

21.18.4 NEUESTE ENTWICKLUNG

21.19 SUTRO BIOPHARMA, INC.

21.19.1 UNTERNEHMENSÜBERSICHT

21.19.2 Umsatzanalyse

21.19.3 PRODUKTPORTFOLIO

21.19.4 NEUESTE UPDATES

22 FRAGEBOGEN

23 VERWANDTE BERICHTE

Tabellenverzeichnis

TABELLE 1 PROGNOSE DER PREISÄNDERUNG (2024–2030)

TABELLE 2: EUROPÄISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH PRODUKT, 2022–2031 (MIO. USD)

TABELLE 3: EUROPÄISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH PRODUKT, 2022–2031 (VOLUMEN IN EINHEITEN)

TABELLE 4: EUROPAS ENHERTU IM MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH REGION, 2022–2031 (MIO. USD)

TABELLE 5: EUROPÄISCHER MARKT FÜR KADCYLA IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC), NACH REGION, 2022–2031 (MIO. USD)

TABELLE 6: EUROPÄISCHER TRODELVY-MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH REGION, 2022–2031 (MIO. USD)

TABELLE 7: EUROPÄISCHE POLIVIE IM MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH REGION, 2022–2031 (MIO. USD)

TABELLE 8: EUROPÄISCHER MARKT FÜR ADCETRIS IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC), NACH REGION, 2022–2031 (MIO. USD)

TABELLE 9: EUROPÄISCHER MARKT FÜR PADCEV IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC), NACH REGION, 2022–2031 (MIO. USD)

TABELLE 10: EUROPÄISCHER BESPONSA-MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH REGION, 2022–2031 (MIO. USD)

TABELLE 11: EUROPÄISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH REGION, 2022–2031 (MIO. USD)

TABELLE 12 EUROPÄISCHER ZYLONTA-MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH REGION, 2022–2031 (MIO. USD)

TABELLE 13 EUROPÄISCHER MARKT FÜR MYLOTARG IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC), NACH REGION, 2022–2031 (MIO. USD)

TABELLE 14 EUROPÄISCHER TIVDAK-MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH REGION, 2022–2031 (MIO. USD)

TABELLE 15 EUROPA – ANDERE MARKTTEILNEHMER FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH REGION, 2022–2031 (MIO. USD)

TABELLE 16: EUROPÄISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH ANTIGENKOMPONENTE, 2022–2031 (MIO. USD)

TABELLE 17: EUROPÄISCHER MARKT FÜR HER2-REZEPTOREN IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC), NACH REGION, 2022–2031 (MIO. USD)

TABELLE 18 EUROPÄISCHER MARKT FÜR TROP-2 IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC), NACH REGION, 2022–2031 (MIO. USD)

TABELLE 19 EUROPÄISCHER MARKT FÜR CD79B IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC), NACH REGION, 2022–2031 (MIO. USD)

TABELLE 20 EUROPÄISCHER MARKT FÜR CD30 IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC), NACH REGION, 2022–2031 (MILLIONEN USD)

TABELLE 21 EUROPÄISCHER MARKT FÜR NECTIN 4 IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC), NACH REGION, 2022–2031 (MIO. USD)

TABELLE 22 EUROPÄISCHER MARKT FÜR CD22 IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC), NACH REGION, 2022–2031 (MILLIONEN USD)

TABELLE 23 EUROPÄISCHER MARKT FÜR CD19 IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC), NACH REGION, 2022–2031 (MIO. USD)

TABELLE 24 EUROPÄISCHER MARKT FÜR CD33 IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC), NACH REGION, 2022–2031 (MILLIONEN USD)

TABELLE 25: EUROPÄISCHER MARKT FÜR GEWEBEFAKTOREN IM ANTIKÖRPER-WIRKSTOFF-KONJUGAT (ADC), NACH REGION, 2022–2031 (MIO. USD)

TABELLE 26 EUROPA – ANDERE MARKTTEILNEHMER FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH REGION, 2022–2031 (MIO. USD)

TABELLE 27: EUROPÄISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH ANTIKÖRPERKOMPONENTE, 2022–2031 (MILLIONEN USD)

TABELLE 28 EUROPÄISCHER MARKT FÜR ADKS DER DRITTEN GENERATION IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC), NACH REGION, 2022–2031 (MIO. USD)

TABELLE 29 EUROPÄISCHER MARKT FÜR ADKS DER ZWEITEN GENERATION IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC), NACH REGION, 2022–2031 (MIO. USD)

TABELLE 30: EUROPÄISCHER MARKT FÜR ADKS DER VIERTEN GENERATION IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC), NACH REGION, 2022–2031 (MIO. USD)

TABELLE 31: EUROPÄISCHER MARKT FÜR ADCS DER ERSTEN GENERATION IN DER AUGENHEILKUNDE, NACH REGION, 2022–2031 (MIO. USD)

TABELLE 32: EUROPÄISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH LINKERKOMPONENTE, 2022–2031 (MILLIONEN USD)

TABELLE 33 EUROPÄISCHER MARKT FÜR SPALTBARE LINKER IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC), NACH REGION, 2022–2031 (MIO. USD)

TABELLE 34: EUROPÄISCHER MARKT FÜR SPALTBARE LINKER IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC), NACH KOMPONENTE, 2022–2031 (MIO. USD)

TABELLE 35: EUROPÄISCHER MARKT FÜR NICHT SPALTBARE LINKER IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC), NACH REGION, 2022–2031 (MIO. USD)

TABELLE 36: EUROPÄISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH ZYTOTOXISCHER NUTZLAST ODER GEFECHTSKOPFKOMPONENTE, 2022–2031 (MILLIONEN USD)

TABELLE 37: EUROPÄISCHER MARKT FÜR DNA-SCHÄDLICHE WIRKSTOFFE IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC), NACH REGION, 2022–2031 (MIO. USD)

TABELLE 38: EUROPÄISCHER MARKT FÜR DNA-SCHÄDLICHE WIRKSTOFFE IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC), NACH KOMPONENTE, 2022–2031 (MILLIONEN USD)

TABELLE 39: EUROPÄISCHER MARKT FÜR MIKROTUBULEN-STÖRENDE WIRKSTOFFE IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC), NACH REGION, 2022–2031 (MIO. USD)

TABELLE 40 EUROPÄISCHER MARKT FÜR MIKROTUBULEN-STÖRENDE WIRKSTOFFE IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC), NACH KOMPONENTE, 2022–2031 (MIO. USD)

TABELLE 41: EUROPÄISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH LINKER-TECHNOLOGIE, 2022–2031 (MILLIONEN USD)

TABELLE 42 EUROPÄISCHER MARKT FÜR PEPTIDLINKER IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC), NACH REGION, 2022–2031 (MIO. USD)

TABELLE 43 EUROPÄISCHER MARKT FÜR THIOETHER-LINKER IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC), NACH REGION, 2022–2031 (MIO. USD)

TABELLE 44 EUROPÄISCHER MARKT FÜR HYDRAZONLINKER IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC), NACH REGION, 2022–2031 (MIO. USD)

TABELLE 45 EUROPÄISCHER MARKT FÜR DISULFIDLINKER IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC), NACH REGION, 2022–2031 (MILLIONEN USD)

TABELLE 46: EUROPÄISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH KONJUGATIONSTECHNOLOGIE, 2022–2031 (MILLIONEN USD)

TABELLE 47 EUROPÄISCHER MARKT FÜR ORTSSPEZIFISCHE KONJUGATION IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC), NACH REGION, 2022–2031 (MIO. USD)

TABELLE 48 EUROPÄISCHER MARKT FÜR CHEMISCHE KONJUGATION IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC), NACH REGION, 2022–2031 (MIO. USD)

TABELLE 49: EUROPÄISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH INDIKATION, 2022–2031 (MIO. USD)

TABELLE 50 EUROPÄISCHER MARKT FÜR BRUSTKREBS IM ANTIKÖRPER-WIRKSTOFF-KONJUGAT (ADC), NACH REGION, 2022–2031 (MIO. USD)

TABELLE 51 EUROPÄISCHER MARKT FÜR BLUTKREBS (LEUKÄMIE, LYMPHOM) IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC), NACH REGION, 2022–2031 (MIO. USD)

TABELLE 52: EUROPÄISCHER MARKT FÜR LUNGENKREBS IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC), NACH REGION, 2022–2031 (MIO. USD)

TABELLE 53 EUROPÄISCHER MARKT FÜR GYNÄKOLOGISCHEN KREBS IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC), NACH REGION, 2022–2031 (MIO. USD)

TABELLE 54 EUROPÄISCHER MARKT FÜR MAGEN-DARM-KREBS IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC), NACH REGION, 2022–2031 (MIO. USD)

TABELLE 55: EUROPÄISCHER MARKT FÜR GENITOURINÄREN KREBS IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC), NACH REGION, 2022–2031 (MIO. USD)

TABELLE 56 EUROPA – ANDERE MARKTTEILNEHMER FÜR AUGENHEILKUNDE, NACH REGION, 2022–2031 (MIO. USD)

TABELLE 57: EUROPÄISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH ENDVERBRAUCHER, 2022–2031 (MILLIONEN USD)

TABELLE 58 EUROPÄISCHE KRANKENHÄUSER AUF DEM MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH REGION, 2022–2031 (MIO. USD)

TABELLE 59 EUROPÄISCHE SPEZIALZENTREN FÜR DEN MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH REGION, 2022–2031 (MIO. USD)

TABELLE 60 EUROPÄISCHE KLINIKEN IM MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH REGION, 2022–2031 (MILLIONEN USD)

TABELLE 61: EUROPÄISCHE AMBULANTE ZENTREN AUF DEM MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH REGION, 2022–2031 (MIO. USD)

TABELLE 62 EUROPÄISCHER MARKT FÜR HÄUSLICHE GESUNDHEITSVERSORGUNG IM MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH REGION, 2022–2031 (MIO. USD)

TABELLE 63 EUROPA – ANDERE MARKTTEILNEHMER FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH REGION, 2022–2031 (MIO. USD)

TABELLE 64: EUROPÄISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH VERTRIEBSKANAL, 2022–2031 (MIO. USD)

TABELLE 65 EUROPÄISCHE DIREKTE AUSSCHREIBUNGEN IM MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH REGION, 2022–2031 (MIO. USD)

TABELLE 66: EUROPÄISCHER EINZELHANDELSUMSATZ IM MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH REGION, 2022–2031 (MIO. USD)

TABELLE 67: EUROPÄISCHER EINZELHANDELSUMSATZ IM MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH VERTRIEBSKANAL, 2022–2031 (MIO. USD)

TABELLE 68 EUROPA – ANDERE MARKTTEILNEHMER FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH REGION, 2022–2031 (MIO. USD)

TABELLE 69: EUROPÄISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH LÄNDERN, 2022–2031 (MIO. USD)

TABELLE 70: EUROPÄISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH LÄNDERN, 2022–2031 (MILLIONEN USD)

TABELLE 71: EUROPÄISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH PRODUKT, 2022–2031 (MIO. USD)

TABELLE 72: EUROPÄISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH PRODUKT, 2022–2031 (VOLUMEN IN EINHEITEN)

TABELLE 73 EUROPÄISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH PRODUKT, 2022–2031 (ASP)

TABELLE 74: EUROPÄISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH ANTIGENKOMPONENTE, 2022–2031 (MILLIONEN USD)

TABELLE 75: EUROPÄISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH ANTIKÖRPERKOMPONENTE, 2022–2031 (MILLIONEN USD)

TABELLE 76: EUROPÄISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH LINKERKOMPONENTE, 2022–2031 (MILLIONEN USD)

TABELLE 77 EUROPÄISCHER MARKT FÜR SPALTBARE LINKER IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC), NACH KOMPONENTE, 2022–2031 (MIO. USD)

TABELLE 78 EUROPÄISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH ZYTOTOXISCHEN NUTZLASTEN ODER GEFECHTSKOPFKOMPONENTEN, 2022–2031 (MILLIONEN USD)

TABELLE 79: EUROPÄISCHER MARKT FÜR DNA-SCHÄDLICHE WIRKSTOFFE IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC), NACH KOMPONENTE, 2022–2031 (MILLIONEN USD)

TABELLE 80 EUROPÄISCHER MARKT FÜR MIKROTUBULEN-STÖRENDE WIRKSTOFFE IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC), NACH KOMPONENTE, 2022–2031 (MILLIONEN USD)

TABELLE 81 EUROPÄISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH LINKER-TECHNOLOGIE, 2022–2031 (MILLIONEN USD)

TABELLE 82: EUROPÄISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH KONJUGATIONSTECHNOLOGIE, 2022–2031 (MILLIONEN USD)

TABELLE 83 EUROPÄISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH INDIKATION, 2022–2031 (MIO. USD)

TABELLE 84: EUROPÄISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH ENDVERBRAUCHER, 2022–2031 (MILLIONEN USD)

TABELLE 85: EUROPÄISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH VERTRIEBSKANAL, 2022–2031 (MILLIONEN USD)

TABELLE 86 EUROPÄISCHER EINZELHANDELSUMSATZ IM MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH VERTRIEBSKANAL, 2022–2031 (MIO. USD)

TABELLE 87 DEUTSCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH PRODUKT, 2022–2031 (MILLIONEN USD)

TABELLE 88 DEUTSCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH PRODUKT, 2022–2031 (VOLUMEN IN EINHEITEN)

TABELLE 89 DEUTSCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH PRODUKT, 2022–2031 (ASP)

TABELLE 90 DEUTSCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH ANTIGENKOMPONENTE, 2022–2031 (MILLIONEN USD)

TABELLE 91 DEUTSCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH ANTIKÖRPERKOMPONENTE, 2022–2031 (MILLIONEN USD)

TABELLE 92 DEUTSCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH LINKERKOMPONENTE, 2022–2031 (MILLIONEN USD)

TABELLE 93 DEUTSCHLAND: MARKT FÜR SPALTBARE LINKER IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC), NACH KOMPONENTE, 2022–2031 (MIO. USD)

TABELLE 94 DEUTSCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH ZYTOTOXISCHER NUTZLAST ODER GEFECHTSKOPFKOMPONENTE, 2022–2031 (MILLIONEN USD)

TABELLE 95: DEUTSCHER MARKT FÜR DNA-SCHÄDLICHE WIRKSTOFFE IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC), NACH KOMPONENTE, 2022–2031 (MILLIONEN USD)

TABELLE 96 DEUTSCHER MARKT FÜR MIKROTUBULEN-STÖRENDE WIRKSTOFFE IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC), NACH KOMPONENTE, 2022–2031 (MIO. USD)

TABELLE 97 DEUTSCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH LINKER-TECHNOLOGIE, 2022–2031 (MILLIONEN USD)

TABELLE 98 DEUTSCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH KONJUGATIONSTECHNOLOGIE, 2022–2031 (MILLIONEN USD)

TABELLE 99 DEUTSCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH INDIKATION, 2022–2031 (MIO. USD)

TABELLE 100 DEUTSCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH ENDVERBRAUCHER, 2022–2031 (MILLIONEN USD)

TABELLE 101 DEUTSCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH VERTRIEBSKANAL, 2022–2031 (MILLIONEN USD)

TABELLE 102 DEUTSCHER EINZELHANDELSUMSATZ IM MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH VERTRIEBSKANAL, 2022–2031 (MIO. USD)

TABELLE 103 BRITISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH PRODUKT, 2022–2031 (MIO. USD)

TABELLE 104 BRITISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH PRODUKT, 2022–2031 (VOLUMEN IN EINHEITEN)

TABELLE 105 BRITISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH PRODUKT, 2022–2031 (ASP)

TABELLE 106 BRITISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH ANTIGENKOMPONENTE, 2022–2031 (MILLIONEN USD)

TABELLE 107 BRITISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH ANTIKÖRPERKOMPONENTE, 2022–2031 (MIO. USD)

TABELLE 108 BRITISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH LINKERKOMPONENTE, 2022–2031 (MILLIONEN USD)

TABELLE 109 BRITISCHER MARKT FÜR SPALTBARE LINKER IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC), NACH KOMPONENTE, 2022–2031 (MIO. USD)

TABELLE 110 BRITISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH ZYTOTOXISCHER NUTZLAST ODER GEFECHTSKOPFKOMPONENTE, 2022–2031 (MILLIONEN USD)

TABELLE 111 – BRITISCHER MARKT FÜR DNA-SCHÄDLICHE WIRKSTOFFE IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC), NACH KOMPONENTE, 2022–2031 (MILLIONEN USD)

TABELLE 112 BRITISCHER MARKT FÜR MIKROTUBULEN-STÖRENDE WIRKSTOFFE IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC), NACH KOMPONENTE, 2022–2031 (MIO. USD)

TABELLE 113 BRITISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH LINKER-TECHNOLOGIE, 2022–2031 (MILLIONEN USD)

TABELLE 114 BRITISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH KONJUGATIONSTECHNOLOGIE, 2022–2031 (MILLIONEN USD)

TABELLE 115 BRITISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH INDIKATION, 2022–2031 (MIO. USD)

TABELLE 116 BRITISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH ENDVERBRAUCHER, 2022–2031 (MILLIONEN USD)

TABELLE 117 BRITISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH VERTRIEBSKANAL, 2022–2031 (MIO. USD)

TABELLE 118: EINZELHANDELSUMSATZ IM BRITISCHEN MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH VERTRIEBSKANAL, 2022–2031 (MIO. USD)

TABELLE 119: FRANKREICH: MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH PRODUKT, 2022–2031 (MIO. USD)

TABELLE 120: FRANKREICH: MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH PRODUKT, 2022–2031 (VOLUMEN IN EINHEITEN)

TABELLE 121: FRANKREICH: MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH PRODUKT, 2022–2031 (ASP)

TABELLE 122: FRANKREICH: MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH ANTIGENKOMPONENTE, 2022–2031 (MILLIONEN USD)

TABELLE 123: FRANKREICH: MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH ANTIKÖRPERKOMPONENTE, 2022–2031 (MILLIONEN USD)

TABELLE 124: FRANKREICH: MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH LINKERKOMPONENTE, 2022–2031 (MILLIONEN USD)

TABELLE 125: FRANKREICH: SPALTBARE LINKER IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC)-MARKT, NACH KOMPONENTE, 2022–2031 (MIO. USD)

TABELLE 126: FRANKREICH: MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH ZYTOTOXISCHER NUTZLAST ODER GEFECHTSKOPFKOMPONENTE, 2022–2031 (MILLIONEN USD)

TABELLE 127: FRANKREICH: DNA-SCHÄDLICHE WIRKSTOFFE IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC)-MARKT, NACH KOMPONENTE, 2022–2031 (MIO. USD)

TABELLE 128: FRANKREICH: MIKROTUBULEN-STÖRENDE WIRKSTOFFE IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC)-MARKT, NACH KOMPONENTE, 2022–2031 (MIO. USD)

TABELLE 129: FRANKREICH: MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH LINKER-TECHNOLOGIE, 2022–2031 (MILLIONEN USD)

TABELLE 130: FRANKREICH: MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH KONJUGATIONSTECHNOLOGIE, 2022–2031 (MILLIONEN USD)

TABELLE 131: FRANKREICH – MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH INDIKATION, 2022–2031 (MIO. USD)

TABELLE 132: FRANKREICH: MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH ENDVERBRAUCHER, 2022–2031 (MILLIONEN USD)

TABELLE 133: FRANKREICH: MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH VERTRIEBSKANAL, 2022–2031 (MIO. USD)

TABELLE 134: FRANKREICH: EINZELHANDELSUMSÄTZE AUF DEM MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH VERTRIEBSKANAL, 2022–2031 (MIO. USD)

TABELLE 135: ITALIENISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH PRODUKT, 2022–2031 (MILLIONEN USD)

TABELLE 136: ITALIENISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH PRODUKT, 2022–2031 (VOLUMEN IN EINHEITEN)

TABELLE 137: ITALIENISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH PRODUKT, 2022–2031 (ASP)

TABELLE 138: ITALIENISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH ANTIGENKOMPONENTE, 2022–2031 (MIO. USD)

TABELLE 139: ITALIENISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH ANTIKÖRPERKOMPONENTE, 2022–2031 (MIO. USD)

TABELLE 140: ITALIENISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH LINKERKOMPONENTE, 2022–2031 (MILLIONEN USD)

TABELLE 141 ITALIENISCHER MARKT FÜR SPALTBARE LINKER IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC), NACH KOMPONENTE, 2022–2031 (MILLIONEN USD)

TABELLE 142: ITALIENISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH ZYTOTOXISCHER NUTZLAST ODER GEFECHTSKOPFKOMPONENTE, 2022–2031 (MILLIONEN USD)

TABELLE 143 ITALIEN: DNA-SCHÄDLICHE WIRKSTOFFE IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC)-MARKT, NACH KOMPONENTE, 2022–2031 (MILLIONEN USD)

TABELLE 144 ITALIENISCHER MARKT FÜR MIKROTUBULEN-STÖRENDE WIRKSTOFFE IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC), NACH KOMPONENTE, 2022–2031 (MILLIONEN USD)

TABELLE 145: ITALIENISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH LINKER-TECHNOLOGIE, 2022–2031 (MILLIONEN USD)

TABELLE 146: ITALIENISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH KONJUGATIONSTECHNOLOGIE, 2022–2031 (MILLIONEN USD)

TABELLE 147: ITALIENISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH INDIKATION, 2022–2031 (MIO. USD)

TABELLE 148: ITALIENISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH ENDVERBRAUCHER, 2022–2031 (MILLIONEN USD)

TABELLE 149: ITALIENISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH VERTRIEBSKANAL, 2022–2031 (MIO. USD)

TABELLE 150: ITALIENISCHER EINZELHANDELSUMSATZ AUF DEM MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH VERTRIEBSKANAL, 2022–2031 (MIO. USD)

TABELLE 151 SPANISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH PRODUKT, 2022–2031 (MIO. USD)

TABELLE 152 SPANISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH PRODUKT, 2022–2031 (VOLUMEN IN EINHEITEN)

TABELLE 153 SPANISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH PRODUKT, 2022–2031 (ASP)

TABELLE 154 SPANISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH ANTIGENKOMPONENTE, 2022–2031 (MILLIONEN USD)

TABELLE 155 SPANISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH ANTIKÖRPERKOMPONENTE, 2022–2031 (MILLIONEN USD)

TABELLE 156 SPANISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH LINKERKOMPONENTE, 2022–2031 (MILLIONEN USD)

TABELLE 157 SPANISCHES MARKTANGEBOT FÜR SPALTBARE LINKER IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC), NACH KOMPONENTE, 2022–2031 (MIO. USD)

TABELLE 158 SPANISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH ZYTOTOXISCHEN NUTZLASTEN ODER GEFECHTSKOPFKOMPONENTEN, 2022–2031 (MILLIONEN USD)

TABELLE 159 SPANIEN: DNA-SCHÄDLICHE WIRKSTOFFE IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC)-MARKT, NACH KOMPONENTE, 2022–2031 (MILLIONEN USD)

TABELLE 160 SPANISCHER MARKT FÜR MIKROTUBULEN-STÖRENDE WIRKSTOFFE IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC), NACH KOMPONENTE, 2022–2031 (MILLIONEN USD)

TABELLE 161 SPANISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH LINKER-TECHNOLOGIE, 2022–2031 (MILLIONEN USD)

TABELLE 162 SPANISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH KONJUGATIONSTECHNOLOGIE, 2022–2031 (MILLIONEN USD)

TABELLE 163 SPANISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH INDIKATION, 2022–2031 (MIO. USD)

TABELLE 164 SPANISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH ENDVERBRAUCHER, 2022–2031 (MILLIONEN USD)

TABELLE 165 SPANISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH VERTRIEBSKANAL, 2022–2031 (MILLIONEN USD)

TABELLE 166 SPANISCHER EINZELHANDELSUMSATZ AUF DEM MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH VERTRIEBSKANAL, 2022–2031 (MIO. USD)

TABELLE 167 RUSSISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH PRODUKT, 2022–2031 (MIO. USD)

TABELLE 168 RUSSISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH PRODUKT, 2022–2031 (VOLUMEN IN EINHEITEN)

TABELLE 169 RUSSISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH PRODUKT, 2022–2031 (ASP)

TABELLE 170 RUSSISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH ANTIGENKOMPONENTE, 2022–2031 (MILLIONEN USD)

TABELLE 171 RUSSISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH ANTIKÖRPERKOMPONENTE, 2022–2031 (MILLIONEN USD)

TABELLE 172 RUSSISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH LINKERKOMPONENTE, 2022–2031 (MILLIONEN USD)

TABELLE 173 RUSSLAND: SPALTBARE LINKER IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC)-MARKT, NACH KOMPONENTE, 2022–2031 (MIO. USD)

TABELLE 174 RUSSISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH ZYTOTOXISCHEN NUTZLASTEN ODER GEFECHTSKOPFKOMPONENTEN, 2022–2031 (MILLIONEN USD)

TABELLE 175 RUSSLAND: DNA-SCHÄDLICHE WIRKSTOFFE IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC)-MARKT, NACH KOMPONENTE, 2022–2031 (MILLIONEN USD)

TABELLE 176 RUSSLAND: MIKROTUBULE-STÖRENDE WIRKSTOFFE IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC)-MARKT, NACH KOMPONENTE, 2022–2031 (MIO. USD)

TABELLE 177 RUSSISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH LINKER-TECHNOLOGIE, 2022–2031 (MILLIONEN USD)

TABELLE 178 RUSSISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH KONJUGATIONSTECHNOLOGIE, 2022–2031 (MILLIONEN USD)

TABELLE 179 RUSSISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH INDIKATION, 2022–2031 (MIO. USD)

TABELLE 180 RUSSISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH ENDVERBRAUCHER, 2022–2031 (MILLIONEN USD)

TABELLE 181 RUSSISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH VERTRIEBSKANAL, 2022–2031 (MIO. USD)

TABELLE 182 RUSSLAND: EINZELHANDELSUMSÄTZE AUF DEM MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH VERTRIEBSKANAL, 2022–2031 (MIO. USD)

TABELLE 183: BELGISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH PRODUKT, 2022–2031 (MIO. USD)

TABELLE 184: BELGISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH PRODUKT, 2022–2031 (VOLUMEN IN EINHEITEN)

TABELLE 185: BELGISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH PRODUKT, 2022–2031 (ASP)

TABELLE 186: BELGISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH ANTIGENKOMPONENTE, 2022–2031 (MILLIONEN USD)

TABELLE 187: BELGISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH ANTIKÖRPERKOMPONENTE, 2022–2031 (MILLIONEN USD)

TABELLE 188 BELGISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH LINKERKOMPONENTE, 2022–2031 (MILLIONEN USD)

TABELLE 189: BELGIEN – MARKT FÜR SPALTBARE LINKER IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC), NACH KOMPONENTE, 2022–2031 (MIO. USD)

TABELLE 190 BELGISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH ZYTOTOXISCHER NUTZLAST ODER GEFECHTSKOPFKOMPONENTE, 2022–2031 (MILLIONEN USD)

TABELLE 191: BELGIEN – DNA-SCHÄDLICHE WIRKSTOFFE IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC) – MARKT NACH KOMPONENTE, 2022–2031 (MILLIONEN USD)

TABELLE 192 – BELGISCHER MARKT FÜR MIKROTUBULE-STÖRENDE WIRKSTOFFE IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC), NACH KOMPONENTE, 2022–2031 (MILLIONEN USD)

TABELLE 193 BELGISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH LINKER-TECHNOLOGIE, 2022–2031 (MILLIONEN USD)

TABELLE 194: BELGISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH KONJUGATIONSTECHNOLOGIE, 2022–2031 (MILLIONEN USD)

TABELLE 195: BELGISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH INDIKATION, 2022–2031 (MIO. USD)

TABELLE 196: BELGISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH ENDVERBRAUCHER, 2022–2031 (MILLIONEN USD)

TABELLE 197: BELGISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH VERTRIEBSKANAL, 2022–2031 (MIO. USD)

TABELLE 198: BELGISCHER EINZELHANDELSUMSATZ AUF DEM MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH VERTRIEBSKANAL, 2022–2031 (MIO. USD)

TABELLE 199 NIEDERLÄNDISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH PRODUKT, 2022–2031 (MILLIONEN USD)

TABELLE 200 NIEDERLÄNDISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH PRODUKT, 2022–2031 (VOLUMEN IN EINHEITEN)

TABELLE 201 NIEDERLÄNDISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH PRODUKT, 2022–2031 (ASP)

TABELLE 202 NIEDERLÄNDISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH ANTIGENKOMPONENTE, 2022–2031 (MILLIONEN USD)

TABELLE 203 NIEDERLÄNDISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH ANTIKÖRPERKOMPONENTE, 2022–2031 (MILLIONEN USD)

TABELLE 204 NIEDERLÄNDISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH LINKERKOMPONENTE, 2022–2031 (MILLIONEN USD)

TABELLE 205 NIEDERLANDE: MARKT FÜR SPALTBARE LINKER IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC), NACH KOMPONENTE, 2022–2031 (MILLIONEN USD)

TABELLE 206 NIEDERLÄNDISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH ZYTOTOXISCHER NUTZLAST ODER GEFECHTSKOPFKOMPONENTE, 2022–2031 (MILLIONEN USD)

TABELLE 207 NIEDERLANDE: DNA-SCHÄDLICHE WIRKSTOFFE IM MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH KOMPONENTE, 2022–2031 (MILLIONEN USD)

TABELLE 208 NIEDERLANDE: MIKROTUBULE-STÖRENDE WIRKSTOFFE IM MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH KOMPONENTE, 2022–2031 (MILLIONEN USD)

TABELLE 209 NIEDERLÄNDISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH LINKER-TECHNOLOGIE, 2022–2031 (MILLIONEN USD)

TABELLE 210 NIEDERLÄNDISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH KONJUGATIONSTECHNOLOGIE, 2022–2031 (MILLIONEN USD)

TABELLE 211 NIEDERLÄNDISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH INDIKATION, 2022–2031 (MILLIONEN USD)

TABELLE 212 NIEDERLÄNDISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH ENDVERBRAUCHER, 2022–2031 (MILLIONEN USD)

TABELLE 213 NIEDERLÄNDISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH VERTRIEBSKANAL, 2022–2031 (MILLIONEN USD)

TABELLE 214: NIEDERLÄNDISCHE EINZELHANDELSUMSÄTZE AUF DEM MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH VERTRIEBSKANAL, 2022–2031 (MIO. USD)

TABELLE 215 SCHWEIZER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH PRODUKT, 2022–2031 (MILLIONEN USD)

TABELLE 216 SCHWEIZER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH PRODUKT, 2022–2031 (VOLUMEN IN EINHEITEN)

TABELLE 217 SCHWEIZER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH PRODUKT, 2022–2031 (ASP)

TABELLE 218 SCHWEIZER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH ANTIGENKOMPONENTE, 2022–2031 (MILLIONEN USD)

TABELLE 219 SCHWEIZER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH ANTIKÖRPERKOMPONENTE, 2022–2031 (MIO. USD)

TABELLE 220 SCHWEIZER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH LINKERKOMPONENTE, 2022–2031 (MILLIONEN USD)

TABELLE 221 SCHWEIZER MARKT FÜR SPALTBARE LINKER IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC), NACH KOMPONENTE, 2022–2031 (MIO. USD)

TABELLE 222 SCHWEIZER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH ZYTOTOXISCHEN NUTZLASTEN ODER GEFECHTSKOPFKOMPONENTEN, 2022–2031 (MILLIONEN USD)

TABELLE 223 SCHWEIZER MARKT FÜR DNA-SCHÄDLICHE WIRKSTOFFE IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC), NACH KOMPONENTE, 2022–2031 (MIO. USD)

TABELLE 224 SCHWEIZER MARKT FÜR MIKROTUBULEN-STÖRENDE WIRKSTOFFE IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC), NACH KOMPONENTE, 2022–2031 (MIO. USD)

TABELLE 225 SCHWEIZER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH LINKER-TECHNOLOGIE, 2022–2031 (MILLIONEN USD)

TABELLE 226 SCHWEIZER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH KONJUGATIONSTECHNOLOGIE, 2022–2031 (MILLIONEN USD)

TABELLE 227 SCHWEIZER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH INDIKATION, 2022–2031 (MIO. USD)

TABELLE 228 SCHWEIZER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH ENDVERBRAUCHER, 2022–2031 (MILLIONEN USD)

TABELLE 229 SCHWEIZER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH VERTRIEBSKANAL, 2022–2031 (MIO. USD)

TABELLE 230 SCHWEIZER EINZELHANDELSUMSATZ IM MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH VERTRIEBSKANAL, 2022–2031 (MIO. USD)

TABELLE 231 ÖSTERREICHISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH PRODUKT, 2022–2031 (MILLIONEN USD)

TABELLE 232: ÖSTERREICHISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH PRODUKT, 2022–2031 (VOLUMEN IN EINHEITEN)

TABELLE 233 ÖSTERREICHISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH PRODUKT, 2022–2031 (ASP)

TABELLE 234 ÖSTERREICHISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH ANTIGENKOMPONENTE, 2022–2031 (MILLIONEN USD)

TABELLE 235: ÖSTERREICHISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH ANTIKÖRPERKOMPONENTE, 2022–2031 (MILLIONEN USD)

TABELLE 236 ÖSTERREICHISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH LINKERKOMPONENTE, 2022–2031 (MILLIONEN USD)

TABELLE 237 ÖSTERREICH: SPALTBARE LINKER IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC)-MARKT, NACH KOMPONENTE, 2022–2031 (MILLIONEN USD)

TABELLE 238 ÖSTERREICHISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH ZYTOTOXISCHER NUTZLAST ODER GEFECHTSKOPFKOMPONENTE, 2022–2031 (MILLIONEN USD)

TABELLE 239 ÖSTERREICH: DNA-SCHÄDLICHE WIRKSTOFFE IM MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH KOMPONENTE, 2022–2031 (MILLIONEN USD)

TABELLE 240 ÖSTERREICHISCHER MARKT FÜR MIKROTUBULE-STÖRENDE WIRKSTOFFE IM MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH KOMPONENTE, 2022–2031 (MILLIONEN USD)

TABELLE 241: ÖSTERREICHISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH LINKER-TECHNOLOGIE, 2022–2031 (MILLIONEN USD)

TABELLE 242: ÖSTERREICHISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH KONJUGATIONSTECHNOLOGIE, 2022–2031 (MILLIONEN USD)

TABELLE 243: ÖSTERREICHISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH INDIKATION, 2022–2031 (MIO. USD)

TABELLE 244: ÖSTERREICHISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH ENDVERBRAUCHER, 2022–2031 (MILLIONEN USD)

TABELLE 245: ÖSTERREICHISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH VERTRIEBSKANAL, 2022–2031 (MILLIONEN USD)

TABELLE 246 ÖSTERREICHISCHER EINZELHANDELSUMSATZ AUF DEM MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH VERTRIEBSKANAL, 2022–2031 (MIO. USD)

TABELLE 247: IRLAND – MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH PRODUKT, 2022–2031 (MILLIONEN USD)

TABELLE 248 IRLAND MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH PRODUKT, 2022–2031 (VOLUMEN IN EINHEITEN)

TABELLE 249 IRLAND: MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH PRODUKT, 2022–2031 (ASP)

TABELLE 250: IRLAND: MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH ANTIGENKOMPONENTE, 2022–2031 (MILLIONEN USD)

TABELLE 251 IRLAND MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH ANTIKÖRPERKOMPONENTE, 2022–2031 (MIO. USD)

TABELLE 252 IRLAND MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH LINKERKOMPONENTE, 2022–2031 (MILLIONEN USD)

TABELLE 253 IRLAND: SPALTBARE LINKER IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC)-MARKT, NACH KOMPONENTE, 2022–2031 (MILLIONEN USD)

TABELLE 254 IRLAND MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH ZYTOTOXISCHEN NUTZLASTEN ODER GEFECHTSKOPFKOMPONENTEN, 2022–2031 (MILLIONEN USD)

TABELLE 255 IRLAND: DNA-SCHÄDLICHE WIRKSTOFFE IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC)-MARKT, NACH KOMPONENTE, 2022–2031 (MILLIONEN USD)

TABELLE 256 IRLAND – MIKROTUBULEN-STÖRENDE WIRKSTOFFE IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC)-MARKT, NACH KOMPONENTE, 2022–2031 (MIO. USD)

TABELLE 257: IRLAND – MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH LINKER-TECHNOLOGIE, 2022–2031 (MILLIONEN USD)

TABELLE 258 IRLAND MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH KONJUGATIONSTECHNOLOGIE, 2022–2031 (MILLIONEN USD)

TABELLE 259: IRLAND – MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH INDIKATION, 2022–2031 (MIO. USD)

TABELLE 260: IRLAND – MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH ENDVERBRAUCHER, 2022–2031 (MILLIONEN USD)

TABELLE 261 IRLAND MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH VERTRIEBSKANAL, 2022–2031 (MIO. USD)

TABELLE 262 IRLAND: EINZELHANDELSUMSÄTZE AUF DEM MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH VERTRIEBSKANAL, 2022–2031 (MIO. USD)

TABELLE 263 POLEN – MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH PRODUKT, 2022–2031 (MIO. USD)

TABELLE 264 POLEN – MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH PRODUKT, 2022–2031 (VOLUMEN IN EINHEITEN)

TABELLE 265: POLENER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH PRODUKT, 2022–2031 (ASP)

TABELLE 266 POLEN – MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH ANTIGENKOMPONENTE, 2022–2031 (MIO. USD)

TABELLE 267 POLEN: MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH ANTIKÖRPERKOMPONENTE, 2022–2031 (MIO. USD)

TABELLE 268 POLEN – MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH LINKERKOMPONENTE, 2022–2031 (MILLIONEN USD)

TABELLE 269 – POLEN: SPALTBARE LINKER IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC)-MARKT, NACH KOMPONENTE, 2022–2031 (MIO. USD)

TABELLE 270 POLEN – MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH ZYTOTOXISCHEN NUTZLASTEN ODER GEFECHTSKOPFKOMPONENTEN, 2022–2031 (MILLIONEN USD)

TABELLE 271 POLEN: DNA-SCHÄDLICHE WIRKSTOFFE IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC)-MARKT, NACH KOMPONENTE, 2022–2031 (MILLIONEN USD)

TABELLE 272 POLEN: MIKROTUBULEN-STÖRENDE WIRKSTOFFE IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC)-MARKT, NACH KOMPONENTE, 2022–2031 (MIO. USD)

TABELLE 273 POLEN – MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH LINKER-TECHNOLOGIE, 2022–2031 (MILLIONEN USD)

TABELLE 274 POLEN – MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH KONJUGATIONSTECHNOLOGIE, 2022–2031 (MILLIONEN USD)

TABELLE 275 – POLEN – MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH INDIKATION, 2022–2031 (MIO. USD)

TABELLE 276 POLEN: MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH ENDVERBRAUCHER, 2022–2031 (MILLIONEN USD)

TABELLE 277 POLEN: MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH VERTRIEBSKANAL, 2022–2031 (MIO. USD)

TABELLE 278: POLEN: EINZELHANDELSUMSÄTZE AUF DEM MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH VERTRIEBSKANAL, 2022–2031 (MIO. USD)

TABELLE 279 – NORWEGEN: MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH PRODUKT, 2022–2031 (MIO. USD)

TABELLE 280 NORWEGEN – MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH PRODUKT, 2022–2031 (VOLUMEN IN EINHEITEN)

TABELLE 281 NORWEGEN: MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH PRODUKT, 2022–2031 (ASP)

TABELLE 282 NORWEGEN – MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH ANTIGENKOMPONENTE, 2022–2031 (MILLIONEN USD)

TABELLE 283 NORWEGEN – MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH ANTIKÖRPERKOMPONENTE, 2022–2031 (MILLIONEN USD)

TABELLE 284 NORWEGEN – MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH LINKERKOMPONENTE, 2022–2031 (MILLIONEN USD)

TABELLE 285 – NORWEGEN: SPALTBARE LINKER IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC)-MARKT, NACH KOMPONENTE, 2022–2031 (MIO. USD)

TABELLE 286 NORWEGEN – MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH ZYTOTOXISCHEN NUTZLASTEN ODER GEFECHTSKOPFKOMPONENTEN, 2022–2031 (MILLIONEN USD)

TABELLE 287 NORWEGEN – MARKT FÜR DNA-SCHÄDLICHE WIRKSTOFFE IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC), NACH KOMPONENTE, 2022–2031 (MILLIONEN USD)

TABELLE 288 NORWEGEN – MARKT FÜR MIKROTUBULEN-STÖRENDE WIRKSTOFFE IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC), NACH KOMPONENTE, 2022–2031 (MILLIONEN USD)

TABELLE 289 NORWEGEN – MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH LINKER-TECHNOLOGIE, 2022–2031 (MILLIONEN USD)

TABELLE 290 NORWEGEN – MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH KONJUGATIONSTECHNOLOGIE, 2022–2031 (MILLIONEN USD)

TABELLE 291 NORWEGEN – MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH INDIKATION, 2022–2031 (MIO. USD)

TABELLE 292: NORWEGEN – MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH ENDVERBRAUCHER, 2022–2031 (MILLIONEN USD)

TABELLE 293 NORWEGEN – MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) NACH VERTRIEBSKANAL, 2022–2031 (MIO. USD)

TABELLE 294: NORWEGEN: EINZELHANDELSUMSÄTZE AUF DEM MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH VERTRIEBSKANAL, 2022–2031 (MIO. USD)

TABELLE 295: UNGARISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH PRODUKT, 2022–2031 (MILLIONEN USD)

TABELLE 296 MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IN UNGARN, NACH PRODUKT, 2022–2031 (VOLUMEN IN EINHEITEN)

TABELLE 297 MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IN UNGARN, NACH PRODUKT, 2022–2031 (ASP)

TABELLE 298 MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IN UNGARN, NACH ANTIGENKOMPONENTE, 2022–2031 (MILLIONEN USD)

TABELLE 299 MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IN UNGARN, NACH ANTIKÖRPERKOMPONENTE, 2022–2031 (MILLIONEN USD)

TABELLE 300: UNGARISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH LINKERKOMPONENTE, 2022–2031 (MILLIONEN USD)

TABELLE 301 UNGARN: MARKT FÜR SPALTBARE LINKER IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC), NACH KOMPONENTE, 2022–2031 (MILLIONEN USD)

TABELLE 302 MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IN UNGARN, NACH ZYTOTOXISCHER NUTZLAST ODER GEFECHTSKOPFKOMPONENTE, 2022–2031 (MILLIONEN USD)

TABELLE 303 UNGARN: DNA-SCHÄDLICHE WIRKSTOFFE IM MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH KOMPONENTE, 2022–2031 (MILLIONEN USD)

TABELLE 304 UNGARN – MARKT FÜR MIKROTUBULEN-STÖRENDE WIRKSTOFFE IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC), NACH KOMPONENTE, 2022–2031 (MILLIONEN USD)

TABELLE 305: MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IN UNGARN, NACH LINKER-TECHNOLOGIE, 2022–2031 (MILLIONEN USD)

TABELLE 306: MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IN UNGARN, NACH KONJUGATIONSTECHNOLOGIE, 2022–2031 (MILLIONEN USD)

TABELLE 307 MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IN UNGARN, NACH INDIKATION, 2022–2031 (MIO. USD)

TABELLE 308 MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IN UNGARN, NACH ENDVERBRAUCHER, 2022–2031 (MILLIONEN USD)

TABELLE 309 MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IN UNGARN, NACH VERTRIEBSKANAL, 2022–2031 (MIO. USD)

TABELLE 310 UNGARN: EINZELHANDELSUMSÄTZE AUF DEM MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH VERTRIEBSKANAL, 2022–2031 (MIO. USD)

TABELLE 311 LITAUEN – MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH PRODUKT, 2022–2031 (MILLIONEN USD)

TABELLE 312 LITAUEN: MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH PRODUKT, 2022–2031 (VOLUMEN IN EINHEITEN)

TABELLE 313 LITAUEN: MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH PRODUKT, 2022–2031 (ASP)

TABELLE 314 LITAUEN – MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH ANTIGENKOMPONENTE, 2022–2031 (MILLIONEN USD)

TABELLE 315: LITAUEN – MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH ANTIKÖRPERKOMPONENTE, 2022–2031 (MILLIONEN USD)

TABELLE 316 LITAUEN: MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH LINKERKOMPONENTE, 2022–2031 (MILLIONEN USD)

TABELLE 317 LITAUEN: SPALTBARE LINKER IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC)-MARKT, NACH KOMPONENTE, 2022–2031 (MIO. USD)

TABELLE 318 LITAUEN – MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH ZYTOTOXISCHER NUTZLAST ODER GEFECHTSKOPFKOMPONENTE, 2022–2031 (MILLIONEN USD)

TABELLE 319 LITAUEN: DNA-SCHÄDLICHE WIRKSTOFFE IM MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH KOMPONENTE, 2022–2031 (MILLIONEN USD)

TABELLE 320 LITAUEN – MIKROTUBULE-STÖRENDE WIRKSTOFFE IM MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH KOMPONENTE, 2022–2031 (MILLIONEN USD)

TABELLE 321 LITAUEN – MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH LINKER-TECHNOLOGIE, 2022–2031 (MILLIONEN USD)

TABELLE 322 LITAUEN – MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH KONJUGATIONSTECHNOLOGIE, 2022–2031 (MILLIONEN USD)

TABELLE 323 LITAUEN – MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH INDIKATION, 2022–2031 (MILLIONEN USD)

TABELLE 324 LITAUEN: MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH ENDVERBRAUCHER, 2022–2031 (MILLIONEN USD)

TABELLE 325 LITAUEN: MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH VERTRIEBSKANAL, 2022–2031 (MIO. USD)

TABELLE 326 LITAUEN: EINZELHANDELSUMSÄTZE AUF DEM MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH VERTRIEBSKANAL, 2022–2031 (MIO. USD)

TABELLE 327 ÜBRIGER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IN EUROPA, NACH PRODUKT, 2022–2031 (MIO. USD)

TABELLE 328 MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IM RESTLICHEN EUROPA, NACH PRODUKT, 2022–2031 (VOLUMEN IN EINHEITEN)

TABELLE 329 MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IM RESTLICHEN EUROPA, NACH PRODUKT, 2022–2031 (ASP)

TABELLE 330 MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IM RESTLICHEN EUROPA, NACH ANTIGENKOMPONENTE, 2022–2031 (MIO. USD)

TABELLE 331 MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IM RESTLICHEN EUROPA, NACH ANTIKÖRPERKOMPONENTE, 2022–2031 (MIO. USD)

TABELLE 332 MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IM RESTLICHEN EUROPA, NACH LINKERKOMPONENTE, 2022–2031 (MIO. USD)

TABELLE 333: ÜBRIGER MARKT FÜR SPALTBARE LINKER IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC) IN EUROPA, NACH KOMPONENTE, 2022–2031 (MIO. USD)

TABELLE 334 – ÜBRIGER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IN EUROPA, NACH ZYTOTOXISCHER NUTZLAST ODER GEFECHTSKOPFKOMPONENTE, 2022–2031 (MIO. USD)

TABELLE 335 – ÜBRIGER MARKT FÜR DNA-SCHÄDLICHE WIRKSTOFFE IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC) IN EUROPA, NACH KOMPONENTE, 2022–2031 (MIO. USD)

TABELLE 336: MIKROTUBULEN-STÖRENDE WIRKSTOFFE IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC) IM RESTLICHEN EUROPA, NACH KOMPONENTE, 2022–2031 (MIO. USD)

TABELLE 337 MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IM RESTLICHEN EUROPA, NACH LINKER-TECHNOLOGIE, 2022–2031 (MILLIONEN USD)

TABELLE 338 MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IM RESTLICHEN EUROPA, NACH KONJUGATIONSTECHNOLOGIE, 2022–2031 (MIO. USD)

TABELLE 339 MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IM RESTLICHEN EUROPA, NACH INDIKATION, 2022–2031 (MIO. USD)