Europe Autonomous Robot Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.20 Billion

USD

3.61 Billion

2024

2032

USD

1.20 Billion

USD

3.61 Billion

2024

2032

| 2025 –2032 | |

| USD 1.20 Billion | |

| USD 3.61 Billion | |

| % | |

Europe Autonomous Robot Market Segmentation, By Type (Goods-to-Person Picking Robots, Self-Driving Forklifts, Unmanned Aerial Vehicle, and Autonomous Inventory Robots), Offering (Hardware, Software, Services), Mode of Operations (Semi-Autonomous and Fully-Autonomous), Application (Warehouse Fleet Management, Sorting, Pick & Place, Tugging, and Others), End User (Industrial & Manufacturing, Warehousing & Logistics, E-Commerce, Healthcare, Agriculture, Military & Defense, and Others) – Industry Trends and Forecast to 2032

Europe Autonomous Robot Market Analysis

The autonomous robot market is experiencing significant growth, driven by advancements in artificial intelligence, machine learning, and sensor technologies. These robots are increasingly adopted across industries such as logistics, manufacturing, healthcare, agriculture, and defense, addressing demands for automation, operational efficiency, and safety. The rise of e-commerce, coupled with labor shortages and the need for faster and more accurate operations, has particularly boosted the use of autonomous mobile robots in warehouses and fulfillment centers. In addition, government investments in robotics research and the expansion of smart technologies are propelling the market further. However, high initial costs and integration challenges remain key barriers. The market's future is poised for strong expansion as industries continue embracing automation to meet evolving operational needs.

Autonomous Robot Market Size

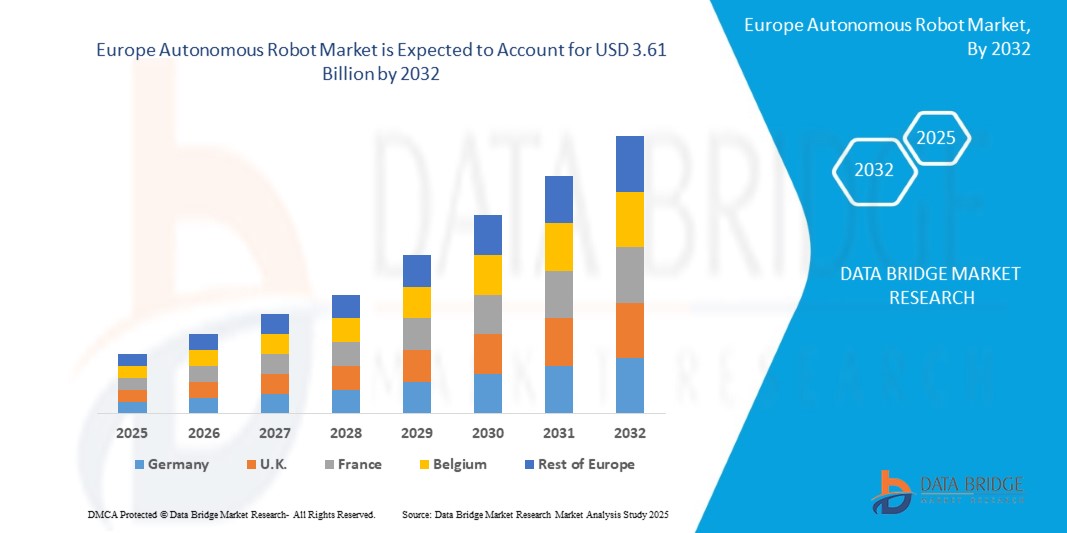

Europe autonomous robot market size was valued at USD 1.20 billion in 2024 and is projected to reach USD 3.61 billion by 2032, with a CAGR of 14.8% during the forecast period of 2025 to 2032. In addition to the insights on market scenarios such as market value, growth rate, segmentation, geographical coverage, and major players, the market reports curated by the Data Bridge Market Research also include in-depth expert analysis, geographically represented company-wise production and capacity, network layouts of distributors and partners, detailed and updated price trend analysis and deficit analysis of supply chain and demand.

Autonomous Robot Market Trends

“Growing Adoption of Smart Manufacturing”

The growing adoption of smart manufacturing is significantly driving the expansion of the autonomous robot market. As industries seek to enhance operational efficiency, reduce costs, and improve product quality, autonomous robots are increasingly being integrated into production lines for tasks such as material handling, assembly, and inspection. These robots, equipped with advanced AI and machine learning algorithms, offer real-time data processing, adaptability, and precision, making them essential in modern manufacturing environments, this aligning with broader trends in the autonomous robot market. The demand for automation, coupled with technological advancements in robotics, is accelerating the deployment of autonomous robots, helping manufacturers meet the rising expectations for faster, more flexible, and cost-effective production processes.

Report Scope and Autonomous Robot Market Segmentation

|

Attributes |

Autonomous Robot Key Market Insights |

|

Segments Covered |

|

|

Countries Covered |

Germany, U.K., France, Italy, Spain, Russia, Turkey, Netherlands, Norway, Finland, Denmark, Sweden, Poland, Switzerland, Belgium, and Rest of Europe |

|

Key Market Players |

KUKA AG (Germany), Locus Robotics (U.S.), GreyOrange Inc. (U.S.), Harvest Automation (U.S.), ABB (Switzerland), OMRON Corporation (Japan), Geekplus Technology Co., Ltd (China), Multiway Robotics (Shenzhen) Co., Ltd. (China), Teradyne Inc. (U.S.), Clearpath Robotics, Inc., a Rockwell Automation Company (Canada), Zebra Technologies Corp. (U.S.), and Robotnik (Spain) among others |

|

Market Opportunities |

|

|

Value Added Data Infosets |

In addition to the insights on market scenarios such as market value, growth rate, segmentation, geographical coverage, and major players, the market reports curated by the Data Bridge Market Research also include in-depth expert analysis, geographically represented company-wise production and capacity, network layouts of distributors and partners, detailed and updated price trend analysis and deficit analysis of supply chain and demand. |

Autonomous Robot Market Definition

Ein autonomer Roboter ist ein Robotertyp, der unabhängig arbeitet und Aufgaben ohne menschliches Eingreifen ausführt, indem er Sensoren, Algorithmen und künstliche Intelligenz nutzt, um zu navigieren und Entscheidungen basierend auf seiner Umgebung zu treffen. Diese Roboter sind mit Fähigkeiten wie Selbstnavigation, Aufgabenausführung und Lernen aus Erfahrungen ausgestattet, sodass sie sich an neue Situationen anpassen können. Autonome Roboter werden in verschiedenen Branchen eingesetzt, darunter in der Fertigung für Fließbänder, in der Logistik für die Lagerautomatisierung, im Gesundheitswesen zur Betreuung von Patienten, in der Landwirtschaft zur Ernteüberwachung und in gefährlichen Umgebungen wie dem Bergbau oder der Katastrophenhilfe, in denen die Anwesenheit von Menschen eingeschränkt oder unsicher sein kann.

Marktdynamik für autonome Roboter

Treiber

- Verbesserte Sensortechnologien und Computer Vision

Verbesserte Sensortechnologien und Computervision sind ausschlaggebend für das Wachstum des Marktes für autonome Roboter. Diese Fortschritte ermöglichen es Robotern, ihre Umgebung genauer und effizienter wahrzunehmen und mit ihr zu interagieren, was Aufgaben wie Navigation, Objekterkennung und Hindernisvermeidung verbessert. Durch die Integration hochauflösender Kameras, LIDAR, Infrarotsensoren und fortschrittlicher Algorithmen können autonome Roboter in komplexen, dynamischen Umgebungen in verschiedenen Branchen autonom agieren. Da Sensor- und Vision-Systeme immer ausgefeilter werden, verbessern sie die Präzision und Zuverlässigkeit von Robotern, was zu einer breiteren Akzeptanz in der Fertigung, Logistik, im Gesundheitswesen und anderen Sektoren führt und so das Marktpotenzial erweitert.

Zum Beispiel,

Im September 2024 stellte das südkoreanische Unternehmen Luxolis fortschrittliche 3D-Vision- und Datentools vor, die die Präzision von Industrie- und kollaborativen Robotern in der Elektronikfertigung verbessern sollen. Die Technologien von Luxolis, darunter das 3D-Erfassungssystem mit Sonys IMX566PLR Time-of-Flight (ToF)-Sensor, ermöglichen eine Präzision im Submillimeterbereich für Tiefenbilder in Echtzeit. Diese Innovationen ermöglichen es Robotern, komplexe Aufgaben wie Qualitätskontrolle und Tests auf elektrostatische Entladung (ESD) mit hoher Genauigkeit und Effizienz auszuführen. Die Integration von KI in die 3D-Vision-Systeme von Luxolis verbessert die Fähigkeit von Robotern, Kanten und Grenzen autonom zu erkennen, was die Arbeitskosten senkt und die Betriebseffizienz verbessert. Diese Entwicklungen in den Bereichen verbesserte Sensortechnologien und Computervision sind entscheidend für das Wachstum des Marktes für autonome Roboter, da sie es Robotern ermöglichen, in dynamischen und komplexen Umgebungen branchenübergreifend effektiver zu arbeiten.

- Verbesserungen bei KI- und maschinellen Lernfunktionen

Fortschritte in der künstlichen Intelligenz und im maschinellen Lernen spielen eine entscheidende Rolle bei der Entwicklung autonomer Roboter, da sie es ihnen ermöglichen, in Echtzeit zu lernen, sich anzupassen und Entscheidungen zu treffen. Diese Technologien ermöglichen es Robotern, große Datenmengen zu verarbeiten, Muster zu erkennen und ihre Leistung ohne menschliches Eingreifen kontinuierlich zu verbessern. Mit verbesserten Fähigkeiten in den Bereichen Wahrnehmung, Entscheidungsfindung und Aufgabenausführung werden autonome Roboter immer effizienter und können mit komplexeren und dynamischeren Umgebungen umgehen. Infolgedessen erleben Branchen wie Fertigung, Logistik und Gesundheitswesen eine schnellere und intelligentere Automatisierung, was das Wachstum des Marktes für autonome Roboter vorantreibt.

Zum Beispiel,

Im November 2024 kündigte das Robotik-Startup Addverb laut einer von Business Standards veröffentlichten Nachricht Pläne an, seinen humanoiden Roboter der nächsten Generation im Jahr 2025 auf den Markt zu bringen. Der Roboter wird fortschrittliche KI- und maschinelle Lernalgorithmen nutzen, um multimodale Daten aus Bild-, Audio- und Berührungseingaben zu verarbeiten, sodass er sich in komplexen Umgebungen zurechtfinden und komplizierte Aufgaben ausführen kann. Angetrieben von selbstlernenden Algorithmen wird sich der Humanoid an verschiedene Arbeitsabläufe in Branchen wie Lagern, Verteidigung und Gesundheitswesen anpassen und gleichzeitig Aufgaben wie Paketabwicklung, Qualitätskontrolle und Katastrophenhilfe ausführen. Dieser Fortschritt in KI und maschinellem Lernen verbessert die Fähigkeit autonomer Roboter, Entscheidungen in Echtzeit zu treffen und sich autonom an dynamische Umgebungen anzupassen, weiter und treibt das Wachstum auf dem Markt für autonome Roboter voran.

Gelegenheiten

- Investitionen in Robotik werden durch staatliche Initiativen unterstützt

Staatliche Initiativen zur Förderung von Investitionen in die Robotik eröffnen dem Markt für autonome Roboter erhebliche Chancen. Viele Regierungen bieten Finanzierungen, Steuererleichterungen und Zuschüsse an, um die Entwicklung und den Einsatz von Robotertechnologien in Branchen wie Fertigung, Gesundheitswesen und Logistik zu fördern. Diese Initiativen senken nicht nur die finanziellen Hürden für die Einführung, sondern fördern auch Innovation, Zusammenarbeit und Wachstum im Robotiksektor und beschleunigen die flächendeckende Integration autonomer Roboter in verschiedenen Märkten. Dadurch können Unternehmen von verbesserter Effizienz und Kostensenkung profitieren, während Regierungen ihre technologische Führungsrolle und industrielle Wettbewerbsfähigkeit stärken können.

Zum Beispiel,

Laut der International Federation of Robotics (Internationaler Verband für Robotik) treiben im Januar 2023 mehrere staatlich geförderte Initiativen weltweit den Robotersektor deutlich voran und schaffen wichtige Chancen für den Markt für autonome Roboter. In China zielen der „14. Fünfjahresplan“ und das Programm „Intelligente Roboter“ mit einer Finanzierung von 43,5 Millionen US-Dollar darauf ab, das Land zu einem führenden Land in der Robotertechnologie zu machen. Japans „Neue Roboterstrategie“ stellte im Jahr 2022 über 930 Millionen US-Dollar bereit und konzentrierte sich auf unterschiedliche Sektoren wie Fertigung, Gesundheitswesen und Landwirtschaft, wodurch das Land als Innovationszentrum für Robotik positioniert wurde. Südkoreas Investition von 172,2 Millionen US-Dollar in die Robotik, kombiniert mit seiner hohen Roboterdichte, zeigt sein Engagement für die Entwicklung der Robotik als Kernindustrie. Das EU-Programm Horizont Europa mit einem Budget von 94,3 Milliarden US-Dollar für 2021–2027 fördert die Robotikentwicklung der Region weiter. Auch die deutsche Hightech-Strategie 2025 und die mit 14 Millionen US-Dollar geförderte US-National Robotics Initiative (NRI-3.0) tragen zum Wachstum und zur Innovation im Robotiksektor bei. Diese Initiativen bieten erhebliche Wachstumschancen für den Markt für autonome Roboter und fördern den technologischen Fortschritt und die breite Einführung in allen Branchen.

- Einsatz im Recycling, in der Energieoptimierung und in der Präzisionslandwirtschaft

Der Einsatz autonomer Roboter im Recycling, bei der Energieoptimierung und in der Präzisionslandwirtschaft bietet dem Markt für autonome Roboter erhebliche Chancen. Diese Anwendungen befassen sich mit kritischen Herausforderungen wie Abfallmanagement, Ressourceneffizienz und nachhaltiger Lebensmittelproduktion und treiben die Nachfrage nach fortschrittlichen Roboterlösungen voran. Da die Industrie der Automatisierung den Vorzug gibt, um die Produktivität zu steigern und Umweltziele zu erreichen, wird erwartet, dass die Integration von Robotern in diesen Bereichen das Marktwachstum ankurbelt und Möglichkeiten für Innovation und Expansion in verschiedenen Sektoren schafft.

Zum Beispiel,

Im Juni 2024 stellte Glacier, ein in San Francisco ansässiges Unternehmen, KI-gestützte Roboter vor, die die Recyclingeffizienz durch Automatisierung der Müllsortierung steigern sollen. Diese Roboter nutzen Computervision und -analyse, um recycelbare Materialien mit hoher Präzision zu identifizieren und zu sortieren, wodurch verhindert wird, dass jährlich über 10 Millionen Gegenstände auf Mülldeponien landen. Solche Fortschritte unterstreichen die transformative Rolle autonomer Roboter beim Recycling, der Energieoptimierung und der Präzisionslandwirtschaft und unterstreichen ihr Potenzial, Nachhaltigkeit voranzutreiben und erhebliche Wachstumschancen auf dem Markt für autonome Roboter zu schaffen.

Einschränkungen/Herausforderungen

- Mangel an qualifizierten Robotik-Ingenieuren

Der Markt für autonome Roboter steht aufgrund des Mangels an qualifizierten Roboteringenieuren vor einer großen Herausforderung. Während die Nachfrage nach fortschrittlichen Roboterlösungen in verschiedenen Branchen wächst, behindert die begrenzte Verfügbarkeit von Fachkräften die Entwicklung und den Einsatz modernster Technologien. Diese Lücke an Fachwissen kann Projektzeitpläne verzögern, Innovationen einschränken und die breitere Einführung autonomer Roboter in allen Branchen behindern. Die Behebung dieses Mangels ist von entscheidender Bedeutung, um das volle Potenzial des Marktes auszuschöpfen und die steigende Nachfrage nach autonomen Robotern zu erfüllen.

Zum Beispiel,

Laut einem im Mai 2023 von der Mark Allen Group veröffentlichten Artikel hat der Mangel an qualifizierten Robotikingenieuren den Markt für autonome Roboter erheblich beeinträchtigt und das Innovations- und Einsatztempo gebremst. Da die Branchen mit einem Mangel an qualifizierten Fachkräften konfrontiert sind, haben sich die Entwicklung und Integration autonomer Roboter verlangsamt, insbesondere in Sektoren wie der Fertigung und dem Gesundheitswesen, in denen der Bedarf an Fachwissen von entscheidender Bedeutung ist. Dieser Fachkräftemangel hat zu Verzögerungen bei der Roboterprogrammierung, -wartung und -systemoptimierung geführt und damit letztlich das volle Potenzial der autonomen Robotik eingeschränkt. Bemühungen zur Bewältigung dieser Herausforderung, darunter Weiterbildungsprogramme und Partnerschaften mit Bildungseinrichtungen, tragen jedoch dazu bei, die Belastung zu verringern und das Marktwachstum langfristig zu unterstützen.

- Kompatibilität mit menschlicher Interaktion

Die Kompatibilität mit menschlicher Interaktion stellt für den Markt für autonome Roboter eine große Herausforderung dar. Während Roboter zunehmend in verschiedene Sektoren integriert werden, bleibt ihre Fähigkeit, nahtlos und sicher mit Menschen zusammenzuarbeiten, eine wesentliche Hürde. Um sicherzustellen, dass Roboter menschliche Handlungen, Emotionen und Entscheidungen in Echtzeit verstehen und darauf reagieren können, ohne Unfälle oder Unbehagen zu verursachen, sind hochentwickelte KI, Sensoren und intuitive Schnittstellen erforderlich. Da Roboter immer stärker in sensible Umgebungen wie das Gesundheitswesen oder den Kundendienst eingebunden werden, nimmt die Komplexität dieser Mensch-Roboter-Interaktionen zu. Dies erfordert weitere Fortschritte bei der Roboterkonstruktion und -programmierung, um Kompatibilität und Effizienz in realen Anwendungen sicherzustellen.

Zum Beispiel,

Laut einem im November 2024 veröffentlichten Artikel der Loyola Marymount University konzentriert sich die Forschung von Professor Xiangyi Cheng auf die Verbesserung der Mensch-Roboter-Interaktion durch Robotik, Augmented Reality und KI-Technologien, insbesondere im Gesundheitswesen und im Bildungswesen. Cheng zielt darauf ab, Lösungen zu entwickeln, die diese Sektoren verbessern, indem sie Technologien wie Computer Vision und maschinelles Lernen nutzt. Ihre Arbeit unterstreicht die Herausforderungen bei der Erzielung einer nahtlosen Kompatibilität zwischen Robotern und menschlicher Interaktion, ein Bereich, der für das Wachstum des Marktes für autonome Roboter von entscheidender Bedeutung ist. Da Roboter immer mehr in das tägliche Leben integriert werden, bleibt die Gewährleistung ihrer effektiven Kommunikation und Zusammenarbeit mit Menschen eine erhebliche Hürde für eine breite Akzeptanz und Markterweiterung.

Dieser Marktbericht enthält Einzelheiten zu neuen Entwicklungen, Handelsvorschriften, Import-Export-Analysen, Produktionsanalysen, Wertschöpfungskettenoptimierungen, Marktanteilen, Auswirkungen inländischer und lokaler Marktteilnehmer, analysiert Chancen in Bezug auf neue Einnahmequellen, Änderungen der Marktvorschriften, strategische Marktwachstumsanalysen, Marktgröße, Kategoriemarktwachstum, Anwendungsnischen und -dominanz, Produktzulassungen, Produkteinführungen, geografische Expansionen und technologische Innovationen auf dem Markt. Um weitere Informationen zum Markt zu erhalten, wenden Sie sich an Data Bridge Market Research, um einen Analystenbericht zu erhalten. Unser Team hilft Ihnen dabei, eine fundierte Marktentscheidung zu treffen, um Marktwachstum zu erzielen.

Marktumfang für autonome Roboter

Der Markt ist nach Typ, Betriebsart, Angebot, Anwendung und Endbenutzer segmentiert. Das Wachstum dieser Segmente hilft Ihnen bei der Analyse schwacher Wachstumssegmente in den Branchen und bietet den Benutzern einen wertvollen Marktüberblick und Markteinblicke, die ihnen bei der strategischen Entscheidungsfindung zur Identifizierung der wichtigsten Marktanwendungen helfen.

Typ

- Ware-zur-Person-Kommissionierroboter

- Selbstfahrende Gabelstapler

- Unbemanntes Luftfahrzeug

- Autonome Inventarroboter

Betriebsart

- Halbautonom

- Vollständig autonom

Angebot

- Hardware

- Typ

- Sensor

- Stellantrieb

- Stromversorgung

- Kontrollsystem

- Sonstiges

- Typ

- Software

- Dienstleistungen

Anwendung

- Lagerflottenmanagement

- Sortierung

- Aufnehmen und Platzieren

- Zerren

- Sonstiges

Endbenutzer

- Industrie & Fertigung

- Typ

- Ware-zur-Person-Kommissionierroboter

- Selbstfahrende Gabelstapler

- Unbemanntes Luftfahrzeug

- Autonome Inventarroboter

- Typ

- Lager & Logistik

- Typ

- Ware-zur-Person-Kommissionierroboter

- Selbstfahrende Gabelstapler

- Unbemanntes Luftfahrzeug

- Autonome Inventarroboter

- Typ

- E-Einkauf

- Typ

- Ware-zur-Person-Kommissionierroboter

- Selbstfahrende Gabelstapler

- Unbemanntes Luftfahrzeug

- Autonome Inventarroboter

- Typ

- Gesundheitspflege

- Typ

- Ware-zur-Person-Kommissionierroboter

- Selbstfahrende Gabelstapler

- Unbemanntes Luftfahrzeug

- Autonome Inventarroboter

- Typ

- Landwirtschaft

- Typ

- Ware-zur-Person-Kommissionierroboter

- Selbstfahrende Gabelstapler

- Unbemanntes Luftfahrzeug

- Autonome Inventarroboter

- Typ

- Militär & Verteidigung

- Typ

- Ware-zur-Person-Kommissionierroboter

- Selbstfahrende Gabelstapler

- Unbemanntes Luftfahrzeug

- Autonome Inventarroboter

- Typ

- Sonstiges

Regionale Analyse des Marktes für autonome Roboter

Der Markt wird analysiert und es werden Einblicke in die Marktgröße und Trends nach Land, Typ, Betriebsart, Angebot, Anwendung und Endbenutzer wie oben angegeben bereitgestellt.

Die vom Markt abgedeckten Länder sind Deutschland, Großbritannien, Frankreich, Italien, Spanien, Russland, Türkei, Niederlande, Norwegen, Finnland, Dänemark, Schweden, Polen, Schweiz, Belgien und der Rest von Europa.

Aufgrund seines starken technologischen Fortschritts und seiner robusten Investitionen in die Automatisierung in Branchen wie Logistik, E-Commerce und Fertigung wird Deutschland voraussichtlich den europäischen Markt für autonome Roboter anführen.

Der Länderabschnitt des Berichts enthält auch Angaben zu einzelnen marktbeeinflussenden Faktoren und Änderungen der Regulierung auf dem Inlandsmarkt, die sich auf die aktuellen und zukünftigen Trends des Marktes auswirken. Datenpunkte wie Downstream- und Upstream-Wertschöpfungskettenanalysen, technische Trends und Porters Fünf-Kräfte-Analyse sowie Fallstudien sind einige der Anhaltspunkte, die zur Prognose des Marktszenarios für einzelne Länder verwendet werden. Bei der Prognoseanalyse der Länderdaten werden auch die Präsenz und Verfügbarkeit europäischer Marken und ihre Herausforderungen aufgrund großer oder geringer Konkurrenz durch lokale und inländische Marken sowie die Auswirkungen inländischer Zölle und Handelsrouten berücksichtigt.

Marktanteil autonomer Roboter

The market competitive landscape provides details by competitor. Details included are company overview, company financials, revenue generated, market potential, investment in research and development, new market initiatives, Europe presence, production sites and facilities, production capacities, company strengths and weaknesses, product launch, product width and breadth, application dominance. The above data points provided are only related to the companies' focus related to market.

Autonomous Robot Market Leaders Operating in the Market Are:

- KUKA AG (Germany)

- Locus Robotics (U.S.)

- GreyOrange Inc. (U.S.)

- Harvest Automation (U.S.)

- ABB (Switzerland)

- OMRON Corporation (Japan)

- Geekplus Technology Co., Ltd (China)

- Multiway Robotics (Shenzhen) Co., Ltd. (China)

- Teradyne Inc. (U.S.)

- Clearpath Robotics, Inc., a Rockwell Automation Company (Canada)

- Zebra Technologies Corp. (U.S.)

- Robotnik (Spain)

Latest Developments in Autonomous Robot Market

- In March 2020, KUKA secured a major contract to plan and supply a fully automated battery pack production line. The line, set to manufacture battery systems for premium electric vehicles starting in 2021, incorporates over fifty KUKA industrial robots for various tasks, from assembly to quality control. This acquisition strengthens KUKA’s position in the electro-mobility sector, showcasing its expertise in battery production automation. It will also support growth in KUKA’s robotics sector by enhancing capabilities in high-demand, precision manufacturing and digital factory technologies

- In April 2024, OMRON Corporation, Neura Robotics and Safety Technologies Inc. have formed a strategic partnership to advance cognitive robotics in manufacturing. This collaboration integrates Neura’s AI-driven cognitive robotics with OMRON’s global automation expertise to enhance efficiency, flexibility, and safety in factory automation. Together, they aim to revolutionize the industry by enabling robots to adapt, learn, and perform complex tasks, setting new standards in industrial automation

- In October 2024, ABB has partnered with US start-up Molg to create robotic micro factories for automated disassembly and recycling of data center e-waste. This collaboration addresses rising e-waste challenges by enabling responsible disposal, recovery of rare materials, and circularity in the electronics sector. ABB's robotics division supports innovation by advancing automation solutions that enhance efficiency, sustainability, and worker safety in industrial processes

- In November 2024, Geekplus Technology Co., Ltd. and Intel unveiled the Vision Only Robot Solution, the first-ever vision-only autonomous mobile robot (AMR) powered by Intel's Visual Navigation Modules to advance smart logistics. This innovation strengthens Geekplus's leadership in vision-based AMR technology, improving navigation, obstacle avoidance, and adaptability in complex settings, while enhancing efficiency and accuracy in autonomous warehouse and logistics processes

- In March 2024, Teradyne Inc. has teamed up with NVIDIA to incorporate AI technology into its robots, including Universal Robots' cobots and the MiR1200 Pallet Jack. This partnership boosts the robots' capabilities with accelerated computing, enhancing path planning efficiency and enabling autonomous pallet handling in complex environments. By leveraging NVIDIA's advanced AI solutions, Teradyne Robotics improves the performance and autonomy of its robots, opening up new application possibilities, particularly in automation and material handling. This collaboration strengthens Teradyne's position as a leader in the AI-driven robotics sector

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF EUROPE AUTONOMOUS ROBOT MARKET

1.4 CURRENCY AND PRICING

1.5 LIMITATIONS

1.6 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 GEOGRAPHICAL SCOPE

2.3 YEARS CONSIDERED FOR THE STUDY

2.4 DBMR TRIPOD DATA VALIDATION MODEL

2.5 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.6 DBMR MARKET POSITION GRID

2.7 VENDOR SHARE ANALYSIS

2.8 MULTIVARIATE MODELING

2.9 TYPE TIMELINE CURVE

2.1 MARKET END USER COVERAGE GRID

2.11 SECONDARY SOURCES

2.12 ASSUMPTIONS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

4.1 USE CASE ANALYSIS

4.1.1 INDUSTRIAL & MANUFACTURING

4.1.2 E-COMMERCE

4.1.3 MILITARY & DEFENSE

4.1.4 WAREHOUSING & LOGISTICS

4.1.5 HEALTHCARE

4.1.6 AGRICULTURE

4.2 REGULATORY FRAMEWORK

4.3 TECHNOLOGY TREND

4.3.1 AI AND MACHINE LEARNING INTEGRATION

4.3.2 ADVANCED SENSOR TECHNOLOGY

4.3.3 BATTERY AND POWER INNOVATIONS

4.4 INVESTMENT VS ADOPTION MODEL

4.5 PORTERS FIVE FORCES

4.6 VALUE CHAIN ANALYSIS

5 MARKET OVERVIEW

5.1 DRIVERS

5.1.1 GROWING ADOPTION OF SMART MANUFACTURING

5.1.2 ENHANCED SENSOR TECHNOLOGIES AND COMPUTER VISION

5.1.3 IMPROVEMENTS IN AI AND MACHINE LEARNING CAPABILITIES

5.1.4 REDUCTION IN HUMAN ERROR-RELATED COSTS

5.2 RESTRAINTS

5.2.1 SIGNIFICANT UPFRONT COSTS AND ROBOT DEPLOYMENT

5.2.2 DATENSCHUTZ- UND SICHERHEITSBEDENKEN

5.3 CHANCEN

5.3.1 INVESTITIONEN IN ROBOTIK, DIE DURCH STAATLICHE INITIATIVEN UNTERSTÜTZT WERDEN

5.3.2 EINSATZ IM RECYCLING, IN DER ENERGIEOPTIMIERUNG UND IN DER PRECISION AGRICULTURE

5.4 HERAUSFORDERUNGEN

5.4.1 MANGEL AN QUALIFIZIERTEN ROBOTIK-INGENIEUREN

5.4.2 KOMPATIBILITÄT MIT MENSCHLICHER INTERAKTION

6 EUROPÄISCHER MARKT FÜR AUTONOME ROBOTER, NACH TYP

6.1 ÜBERBLICK

6.2 Ware-zur-Person-Kommissionierroboter

6.3 SELBSTFAHRENDE GABELSTAPLER

6.4 Unbemanntes Luftfahrzeug

6.5 AUTONOME INVENTURROBOTER

7. EUROPÄISCHER MARKT FÜR AUTONOME ROBOTER, NACH BETRIEBSART

7.1 ÜBERSICHT

7.2 HALBAUTONOM

7.3 VOLLAUTONOM

8 EUROPA AUTONOMER ROBOTERMARKT, DURCH ANGEBOT

8.1 ÜBERSICHT

8.2 HARDWARE

8.2.1 HARDWARE, NACH TYP

8.2.1.1 SENSOR

8.2.1.2 STELLANTRIEB

8.2.1.3 STROMVERSORGUNG

8.2.1.4 STEUERSYSTEM

8.2.1.5 SONSTIGES

8.3 SOFTWARE

8.4 SERVICE

9 EUROPÄISCHER MARKT FÜR AUTONOME ROBOTER, NACH ANWENDUNG

9.1 ÜBERSICHT

9.2 Lagerflottenmanagement

9.3 SORTIEREN

9.4 AUFNEHMEN UND PLATZIEREN

9.5 ZIEHEN

9.6 SONSTIGES

10 EUROPÄISCHER MARKT FÜR AUTONOME ROBOTER, NACH ENDBENUTZER

10.1 ÜBERSICHT

10.2 INDUSTRIE & FERTIGUNG

10.2.1 Ware-zur-Person-Kommissionierroboter

10.2.2 Selbstfahrende Gabelstapler

10.2.3 Unbemanntes Luftfahrzeug

10.2.4 AUTONOME INVENTURROBOTER

10.3 LAGERUNG & LOGISTIK

10.3.1 Ware-zur-Person-Kommissionierroboter

10.3.2 Selbstfahrende Gabelstapler

10.3.3 Unbemanntes Luftfahrzeug

10.3.4 AUTONOME INVENTURROBOTER

10.4 E-COMMERCE

10.4.1 Ware-zur-Person-Kommissionierroboter

10.4.2 Selbstfahrende Gabelstapler

10.4.3 Unbemanntes Luftfahrzeug

10.4.4 AUTONOME INVENTURROBOTER

10.5 GESUNDHEITSWESEN

10.5.1 Ware-zur-Person-Kommissionierroboter

10.5.2 Selbstfahrende Gabelstapler

10.5.3 Unbemanntes Luftfahrzeug

10.5.4 AUTONOME INVENTURROBOTER

10.6 LANDWIRTSCHAFT

10.6.1 Ware-zur-Person-Kommissionierroboter

10.6.2 Selbstfahrende Gabelstapler

10.6.3 Unbemanntes Luftfahrzeug

10.6.4 AUTONOME INVENTURROBOTER

10.7 MILITÄR & VERTEIDIGUNG

10.7.1 Ware-zur-Person-Kommissionierroboter

10.7.2 Selbstfahrende Gabelstapler

10.7.3 Unbemanntes Luftfahrzeug

10.7.4 AUTONOME INVENTURROBOTER

10.8 SONSTIGES

11 EUROPÄISCHER MARKT FÜR AUTONOME ROBOTER, NACH REGION

11.1 EUROPA

11.1.1 DEUTSCHLAND

11.1.2 FRANKREICH

11.1.3 Vereinigtes Königreich

11.1.4 ITALIEN

11.1.5 SPANIEN

11.1.6 RUSSLAND

11.1.7 TÜRKEI

11.1.8 NIEDERLANDE

11.1.9 NORWEGEN

11.1.10 FINNLAND

11.1.11 DÄNEMARK

11.1.12 SCHWEDEN

11.1.13 SCHWEIZ

11.1.14 POLEN

11.1.15 BELGIEN

11.1.16 RESTLICHES EUROPA

12 EUROPA: MARKT FÜR AUTONOME ROBOTER, UNTERNEHMENSLANDSCHAFT

12.1 UNTERNEHMENSAKTIENANALYSE: EUROPA

13 SWOT-ANALYSE

14 FIRMENPROFILE

14.1 KUKA AG

14.1.1 UNTERNEHMENSÜBERSICHT

14.1.2 Umsatzanalyse

14.1.3 UNTERNEHMENSAKTIENANALYSE

14.1.4 PRODUKTPORTFOLIO

14.1.5 JÜNGSTE ENTWICKLUNGEN

14.2 OMRON CORPORATION

14.2.1 UNTERNEHMENSÜBERSICHT

14.2.2 Umsatzanalyse

14.2.3 UNTERNEHMENSAKTIENANALYSE

14.2.4 PRODUKTPORTFOLIO

14.2.5 JÜNGSTE ENTWICKLUNGEN

14.3 ABB

14.3.1 UNTERNEHMENSÜBERSICHT

14.3.2 Umsatzanalyse

14.3.3 UNTERNEHMENSAKTIENANALYSE

14.3.4 PRODUKTPORTFOLIO

14.3.5 JÜNGSTE ENTWICKLUNGEN

14.4 GEEKPLUS TECHNOLOGY CO., LTD.

14.4.1 UNTERNEHMENSÜBERSICHT

14.4.2 UNTERNEHMENSAKTIENANALYSE

14.4.3 PRODUKTPORTFOLIO

14.4.4 JÜNGSTE ENTWICKLUNGEN

14.5 TERADYNE INC.

14.5.1 UNTERNEHMENSÜBERSICHT

14.5.2 Umsatzanalyse

14.5.3 UNTERNEHMENSAKTIENANALYSE

14.5.4 PRODUKTPORTFOLIO

14.5.5 RECENT DEVELOPMENTS

14.6 AETHON, INC.

14.6.1 COMPANY SNAPSHOT

14.6.2 PRODUCT PORTFOLIO

14.6.3 RECENT DEVELOPMENTS

14.7 CLEARPATH ROBOTICS, INC. (A ROCKWELL AUTOMATION COMPANY)

14.7.1 COMPANY SNAPSHOT

14.7.2 PRODUCT PORTFOLIO

14.7.3 RECENT DEVELOPMENTS

14.8 FETCH ROBOTICS, INC (ZEBRA TECHNOLOGIES CORP.)

14.8.1 COMPANY SNAPSHOT

14.8.2 REVENUE ANALYSIS

14.8.3 PRODUCT PORTFOLIO

14.8.4 RECENT DEVELOPMENTS

14.9 GREYORANGE INC.

14.9.1 COMPANY SNAPSHOT

14.9.2 PRODUCT PORTFOLIO

14.9.3 RECENT DEVELOPMENTS

14.1 HARVEST AUTOMATION

14.10.1 COMPANY SNAPSHOT

14.10.2 PRODUCT PORTFOLIO

14.10.3 RECENT DEVELOPMENT

14.11 LOCUS ROBOTICS

14.11.1 COMPANY SNAPSHOT

14.11.2 PRODUCT PORTFOLIO

14.11.3 RECENT DEVELOPMENTS

14.12 MULTIWAY ROBOTICS (SHENZHEN) CO., LTD.

14.12.1 COMPANY SNAPSHOT

14.12.2 PRODUCT PORTFOLIO

14.12.3 RECENT DEVELOPMENT

14.13 ROBOTNIK

14.13.1 COMPANY SNAPSHOT

14.13.2 PRODUCT PORTFOLIO

14.13.3 RECENT DEVELOPMENTS

14.14 SEEGRID

14.14.1 COMPANY SNAPSHOT

14.14.2 PRODUCT PORTFOLIO

14.14.3 RECENT DEVELOPMENTS

14.15 SESTO ROBOTICS

14.15.1 COMPANY SNAPSHOT

14.15.2 PRODUCT PORTFOLIO

14.15.3 RECENT DEVELOPMENTS

15 QUESTIONNAIRE

16 RELATED REPORTS

Tabellenverzeichnis

TABELLE 1 REGULATORISCHE RAHMENBEDINGUNGEN

TABELLE 2 HINDERNISSE UND ANREIZHEMMNISSE FÜR DIE EINFÜHRUNG VON ROBOTERTECHNOLOGIEN

TABELLE 3: PREISAUFTEILUNG FÜR ROBOTER FÜR DIE ENTWICKLUNG 2024

TABELLE 4: EUROPÄISCHER MARKT FÜR AUTONOME ROBOTER, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 5: EUROPÄISCHE GOODS-TO-PERSON-KOMMISSIONIERUNGSROBOTER IM MARKT FÜR AUTONOME ROBOTER, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 6: EUROPA: SELBSTFÄHIGE GABELSTAPLER IM MARKT FÜR AUTONOME ROBOTER, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 7: EUROPÄISCHER MARKT FÜR UNBEMANNTE LUFTFAHRZEUGE IM AUTONOMEN ROBOTER, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 8: EUROPA: AUTONOME INVENTURROBOTER AUF DEM MARKT FÜR AUTONOME ROBOTER, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 9: EUROPÄISCHER MARKT FÜR AUTONOME ROBOTER, NACH BETRIEBSART, 2018–2032 (TAUSEND USD)

TABELLE 10: EUROPA: TEILAUTONOMISCHER MARKT FÜR AUTONOME ROBOTER, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 11 EUROPA: VOLLAUTONOMISCHER MARKT FÜR AUTONOME ROBOTER, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 12 EUROPÄISCHER MARKT FÜR AUTONOME ROBOTER, NACH ANGEBOT, 2018–2032, (TAUSEND USD)

TABELLE 13: EUROPÄISCHE HARDWARE IM MARKT FÜR AUTONOME ROBOTER, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 14: EUROPÄISCHE HARDWARE IM MARKT FÜR AUTONOME ROBOTER, 2018–2032 (TAUSEND USD)

TABELLE 15: EUROPA: SOFTWARE IM MARKT FÜR AUTONOME ROBOTER, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 16 EUROPA: SERVICE IM MARKT FÜR AUTONOME ROBOTER, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 17 EUROPÄISCHER MARKT FÜR AUTONOME ROBOTER, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 18: EUROPÄISCHES LAGERFLOTTENMANAGEMENT IM MARKT FÜR AUTONOME ROBOTER, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 19: SORTIERUNG EUROPAS IM MARKT FÜR AUTONOME ROBOTER, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 20 EUROPÄISCHER MARKT FÜR PICK-AND-PLACE-AUTONOME ROBOTER, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 21: EUROPÄISCHER MARKT FÜR AUTONOME ROBOTER, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 22 EUROPA, ANDERE FLOTTENMANAGEMENT IM MARKT FÜR AUTONOME ROBOTER, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 23 EUROPÄISCHER MARKT FÜR AUTONOME ROBOTER, NACH ENDBENUTZER, 2018–2032 (TAUSEND USD)

TABELLE 24: EUROPÄISCHER MARKT FÜR INDUSTRIE UND FERTIGUNG AUTONOMER ROBOTER, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 25: EUROPÄISCHER MARKT FÜR INDUSTRIE UND FERTIGUNG AUTONOMER ROBOTER, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 26: EUROPÄISCHER MARKT FÜR LAGERHALTUNG UND LOGISTIK IM AUTONOMEN ROBOTER, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 27: EUROPÄISCHER MARKT FÜR LAGERHALTUNG UND LOGISTIK IM AUTONOMEN ROBOTER, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 28 EUROPÄISCHER E-COMMERCE IM MARKT FÜR AUTONOME ROBOTER, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 29 EUROPÄISCHER E-COMMERCE IM MARKT FÜR AUTONOME ROBOTER, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 30: EUROPÄISCHES GESUNDHEITSWESEN IM MARKT FÜR AUTONOME ROBOTER, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 31: EUROPÄISCHES GESUNDHEITSWESEN IM MARKT FÜR AUTONOME ROBOTER, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 32: EUROPÄISCHE LANDWIRTSCHAFT IM MARKT FÜR AUTONOME ROBOTER, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 33: EUROPÄISCHE LANDWIRTSCHAFT IM MARKT FÜR AUTONOME ROBOTER, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 34 EUROPÄISCHER MARKT FÜR MILITÄR UND VERTEIDIGUNG FÜR AUTONOME ROBOTER, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 35 EUROPÄISCHER MARKT FÜR MILITÄR UND VERTEIDIGUNG FÜR AUTONOME ROBOTER, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 36 EUROPA – ANDERE MARKTTEILNEHMER FÜR AUTONOME ROBOTER, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 37 EUROPÄISCHER MARKT FÜR AUTONOME ROBOTER, NACH LÄNDERN, 2018–2032 (TAUSEND USD)

TABELLE 38 EUROPÄISCHER MARKT FÜR AUTONOME ROBOTER, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 39 EUROPÄISCHER MARKT FÜR AUTONOME ROBOTER, NACH BETRIEBSART, 2018–2032 (TAUSEND USD)

TABELLE 40 EUROPÄISCHER MARKT FÜR AUTONOME ROBOTER, NACH ANGEBOT, 2018–2032 (TAUSEND USD)

TABELLE 41: EUROPÄISCHE HARDWARE IM MARKT FÜR AUTONOME ROBOTER, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 42 EUROPÄISCHER MARKT FÜR AUTONOME ROBOTER, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 43 EUROPÄISCHER MARKT FÜR AUTONOME ROBOTER, NACH ENDBENUTZER, 2018–2032 (TAUSEND USD)

TABELLE 44 EUROPÄISCHER MARKT FÜR INDUSTRIE UND FERTIGUNG AUTONOMER ROBOTER, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 45: EUROPÄISCHER MARKT FÜR LAGERHALTUNG UND LOGISTIK IM AUTONOMEN ROBOTER, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 46 EUROPÄISCHER E-COMMERCE IM MARKT FÜR AUTONOME ROBOTER, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 47 EUROPÄISCHER MARKT FÜR GESUNDHEITSWESEN IM AUTONOMEN ROBOTERBEREICH, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 48: EUROPÄISCHE LANDWIRTSCHAFT IM MARKT FÜR AUTONOME ROBOTER, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 49 EUROPÄISCHER MARKT FÜR MILITÄR UND VERTEIDIGUNG FÜR AUTONOME ROBOTER, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 50 DEUTSCHER MARKT FÜR AUTONOME ROBOTER, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 51 DEUTSCHER MARKT FÜR AUTONOME ROBOTER, NACH BETRIEBSART, 2018–2032 (TAUSEND USD)

TABELLE 52 DEUTSCHER MARKT FÜR AUTONOME ROBOTER, NACH ANGEBOT, 2018–2032 (TAUSEND USD)

TABELLE 53 DEUTSCHLAND: HARDWARE IM MARKT FÜR AUTONOME ROBOTER, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 54 DEUTSCHER MARKT FÜR AUTONOME ROBOTER, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 55 DEUTSCHER MARKT FÜR AUTONOME ROBOTER, NACH ENDBENUTZER, 2018–2032 (TAUSEND USD)

TABELLE 56 DEUTSCHLAND INDUSTRIE & FERTIGUNG IM MARKT FÜR AUTONOME ROBOTER, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 57 DEUTSCHLAND: LAGERHALTUNG UND LOGISTIK IM MARKT FÜR AUTONOME ROBOTER, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 58 DEUTSCHLAND E-COMMERCE IM MARKT FÜR AUTONOME ROBOTER, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 59 DEUTSCHES GESUNDHEITSWESEN IM MARKT FÜR AUTONOME ROBOTER, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 60 DEUTSCHE LANDWIRTSCHAFT IM MARKT FÜR AUTONOME ROBOTER, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 61 DEUTSCHES MILITÄR UND VERTEIDIGUNG AUF DEM MARKT FÜR AUTONOME ROBOTER, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 62: FRANKREICHS MARKT FÜR AUTONOME ROBOTER, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 63: FRANKREICHS MARKT FÜR AUTONOME ROBOTER, NACH BETRIEBSART, 2018–2032 (TAUSEND USD)

TABELLE 64: FRANKREICHS MARKT FÜR AUTONOME ROBOTER, NACH ANGEBOT, 2018–2032 (TAUSEND USD)

TABELLE 65: FRANKREICH: HARDWARE IM MARKT FÜR AUTONOME ROBOTER, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 66: FRANKREICHS MARKT FÜR AUTONOME ROBOTER, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 67: FRANKREICHS MARKT FÜR AUTONOME ROBOTER, NACH ENDBENUTZER, 2018–2032 (TAUSEND USD)

TABELLE 68: FRANKREICHS INDUSTRIE- UND FERTIGUNGSMARKT FÜR AUTONOME ROBOTER, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 69: FRANKREICH – LAGERHALTUNG UND LOGISTIK IM MARKT FÜR AUTONOME ROBOTER, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 70: E-COMMERCE IM MARKT FÜR AUTONOME ROBOTER IN FRANKREICH, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 71: FRANKREICHS GESUNDHEITSWESEN IM MARKT FÜR AUTONOME ROBOTER, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 72: FRANKREICHS LANDWIRTSCHAFT IM MARKT FÜR AUTONOME ROBOTER, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 73: FRANKREICHS MILITÄR UND VERTEIDIGUNG AUF DEM MARKT FÜR AUTONOME ROBOTER, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 74 BRITISCHER MARKT FÜR AUTONOME ROBOTER, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 75 BRITISCHER MARKT FÜR AUTONOME ROBOTER, NACH BETRIEBSART, 2018–2032 (TAUSEND USD)

TABELLE 76 BRITISCHER MARKT FÜR AUTONOME ROBOTER, NACH ANGEBOT, 2018–2032 (TAUSEND USD)

TABELLE 77: Britische Hardware auf dem Markt für autonome Roboter, nach Typ, 2018–2032 (in TAUSEND USD)

TABELLE 78 BRITISCHER MARKT FÜR AUTONOME ROBOTER, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 79 BRITISCHER MARKT FÜR AUTONOME ROBOTER, NACH ENDBENUTZER, 2018–2032 (TAUSEND USD)

TABELLE 80 BRITISCHER MARKT FÜR INDUSTRIE UND FERTIGUNG AUTONOMER ROBOTER, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 81 – BRITISCHER MARKT FÜR LAGERHALTUNG UND LOGISTIK IM BEREICH AUTONOMER ROBOTER, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 82: E-COMMERCE IM MARKT FÜR AUTONOME ROBOTER IN GROSSBRITANNIEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 83: BRITISCHES GESUNDHEITSWESEN IM MARKT FÜR AUTONOME ROBOTER, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 84: BRITISCHE LANDWIRTSCHAFT IM MARKT FÜR AUTONOME ROBOTER, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 85: BRITISCHES MILITÄR UND VERTEIDIGUNG IM MARKT FÜR AUTONOME ROBOTER, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 86: ITALIENISCHER MARKT FÜR AUTONOME ROBOTER, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 87: ITALIENISCHER MARKT FÜR AUTONOME ROBOTER, NACH BETRIEBSART, 2018–2032 (TAUSEND USD)

TABELLE 88 ITALIENISCHER MARKT FÜR AUTONOME ROBOTER, NACH ANGEBOT, 2018–2032 (TAUSEND USD)

TABELLE 89: ITALIENISCHE HARDWARE AUF DEM MARKT FÜR AUTONOME ROBOTER, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 90: ITALIENISCHER MARKT FÜR AUTONOME ROBOTER, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 91: ITALIENISCHER MARKT FÜR AUTONOME ROBOTER, NACH ENDBENUTZER, 2018–2032 (TAUSEND USD)

TABELLE 92 ITALIENISCHER INDUSTRIE- UND FERTIGUNGSMARKT FÜR AUTONOME ROBOTER, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 93: ITALIENISCHER MARKT FÜR LAGERHALTUNG UND LOGISTIK FÜR AUTONOME ROBOTER, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 94: ITALIENISCHER E-COMMERCE-MARKT FÜR AUTONOME ROBOTER, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 95: ITALIENISCHES GESUNDHEITSWESEN IM MARKT FÜR AUTONOME ROBOTER, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 96: ITALIENISCHE LANDWIRTSCHAFT IM MARKT FÜR AUTONOME ROBOTER, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 97: ITALIENISCHES MILITÄR UND VERTEIDIGUNG AUF DEM MARKT FÜR AUTONOME ROBOTER, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 98 SPANISCHER MARKT FÜR AUTONOME ROBOTER, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 99 SPANISCHER MARKT FÜR AUTONOME ROBOTER, NACH BETRIEBSART, 2018–2032 (TAUSEND USD)

TABELLE 100 SPANISCHER MARKT FÜR AUTONOME ROBOTER, NACH ANGEBOT, 2018–2032 (TAUSEND USD)

TABELLE 101 SPANIEN: HARDWARE IM MARKT FÜR AUTONOME ROBOTER, NACH TYP, 2018–2032 (TAUSEND USD)

TABLE 102 SPAIN AUTONOMOUS ROBOT MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 103 SPAIN AUTONOMOUS ROBOT MARKET, BY END USER, 2018-2032 (USD THOUSAND)

TABLE 104 SPAIN INDUSTRIAL & MANUFACTURING IN AUTONOMOUS ROBOT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 105 SPAIN WAREHOUSING & LOGISTICS IN AUTONOMOUS ROBOT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 106 SPAIN E-COMMERCE IN AUTONOMOUS ROBOT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 107 SPAIN HEALTHCARE IN AUTONOMOUS ROBOT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 108 SPAIN AGRICULTURE IN AUTONOMOUS ROBOT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 109 SPAIN MILITARY & DEFENSE IN AUTONOMOUS ROBOT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 110 RUSSIA AUTONOMOUS ROBOT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 111 RUSSIA AUTONOMOUS ROBOT MARKET, BY MODE OF OPERATIONS, 2018-2032 (USD THOUSAND)

TABLE 112 RUSSIA AUTONOMOUS ROBOT MARKET, BY OFFERING, 2018-2032 (USD THOUSAND)

TABLE 113 RUSSIA HARDWARE IN AUTONOMOUS ROBOT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 114 RUSSIA AUTONOMOUS ROBOT MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 115 RUSSIA AUTONOMOUS ROBOT MARKET, BY END USER, 2018-2032 (USD THOUSAND)

TABLE 116 RUSSIA INDUSTRIAL & MANUFACTURING IN AUTONOMOUS ROBOT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 117 RUSSIA WAREHOUSING & LOGISTICS IN AUTONOMOUS ROBOT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 118 RUSSIA E-COMMERCE IN AUTONOMOUS ROBOT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 119 RUSSIA HEALTHCARE IN AUTONOMOUS ROBOT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 120 RUSSIA AGRICULTURE IN AUTONOMOUS ROBOT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 121 RUSSIA MILITARY & DEFENSE IN AUTONOMOUS ROBOT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 122 TURKEY AUTONOMOUS ROBOT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 123 TURKEY AUTONOMOUS ROBOT MARKET, BY MODE OF OPERATIONS, 2018-2032 (USD THOUSAND)

TABLE 124 TURKEY AUTONOMOUS ROBOT MARKET, BY OFFERING, 2018-2032 (USD THOUSAND)

TABLE 125 TURKEY HARDWARE IN AUTONOMOUS ROBOT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 126 TURKEY AUTONOMOUS ROBOT MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 127 TURKEY AUTONOMOUS ROBOT MARKET, BY END USER, 2018-2032 (USD THOUSAND)

TABLE 128 TURKEY INDUSTRIAL & MANUFACTURING IN AUTONOMOUS ROBOT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 129 TURKEY WAREHOUSING & LOGISTICS IN AUTONOMOUS ROBOT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 130 TURKEY E-COMMERCE IN AUTONOMOUS ROBOT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 131 TURKEY HEALTHCARE IN AUTONOMOUS ROBOT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 132 TURKEY AGRICULTURE IN AUTONOMOUS ROBOT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 133 TURKEY MILITARY & DEFENSE IN AUTONOMOUS ROBOT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 134 NETHERLANDS AUTONOMOUS ROBOT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABELLE 135 NIEDERLÄNDISCHER MARKT FÜR AUTONOME ROBOTER, NACH BETRIEBSART, 2018–2032 (TAUSEND USD)

TABELLE 136 NIEDERLÄNDISCHER MARKT FÜR AUTONOME ROBOTER, NACH ANGEBOT, 2018–2032 (TAUSEND USD)

TABELLE 137: HARDWARE IM MARKT FÜR AUTONOME ROBOTER IN DEN NIEDERLANDEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 138 NIEDERLÄNDISCHER MARKT FÜR AUTONOME ROBOTER, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 139 NIEDERLÄNDISCHER MARKT FÜR AUTONOME ROBOTER, NACH ENDBENUTZER, 2018–2032 (TAUSEND USD)

TABELLE 140 NIEDERLANDE: INDUSTRIE & FERTIGUNG IM MARKT FÜR AUTONOME ROBOTER, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 141 NIEDERLANDE: LAGERHALTUNG UND LOGISTIK IM MARKT FÜR AUTONOME ROBOTER, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 142: E-COMMERCE IM MARKT FÜR AUTONOME ROBOTER IN DEN NIEDERLANDEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 143 NIEDERLÄNDISCHES GESUNDHEITSWESEN IM MARKT FÜR AUTONOME ROBOTER, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 144 NIEDERLÄNDISCHE LANDWIRTSCHAFT IM MARKT FÜR AUTONOME ROBOTER, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 145: NIEDERLÄNDISCHES MILITÄR UND VERTEIDIGUNG IM MARKT FÜR AUTONOME ROBOTER, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 146 NORWEGEN – MARKT FÜR AUTONOME ROBOTER, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 147 NORWEGEN – MARKT FÜR AUTONOME ROBOTER, NACH BETRIEBSART, 2018–2032 (TAUSEND USD)

TABELLE 148 NORWEGEN – MARKT FÜR AUTONOME ROBOTER, NACH ANGEBOT, 2018–2032 (TAUSEND USD)

TABELLE 149 NORWEGEN: HARDWARE AUF DEM MARKT FÜR AUTONOME ROBOTER, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 150 NORWEGEN: MARKT FÜR AUTONOME ROBOTER, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 151 NORWEGEN – MARKT FÜR AUTONOME ROBOTER, NACH ENDBENUTZER, 2018–2032 (TAUSEND USD)

TABELLE 152 NORWEGEN: INDUSTRIE & FERTIGUNG IM MARKT FÜR AUTONOME ROBOTER, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 153 – NORWEGEN – LAGERHALTUNG UND LOGISTIK IM MARKT FÜR AUTONOME ROBOTER, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 154 NORWEGEN: E-COMMERCE IM MARKT FÜR AUTONOME ROBOTER, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 155 NORWEGEN: GESUNDHEITSWESEN IM MARKT FÜR AUTONOME ROBOTER, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 156 NORWEGEN: LANDWIRTSCHAFT IM MARKT FÜR AUTONOME ROBOTER, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 157 NORWEGENS MILITÄR & VERTEIDIGUNG AUF DEM MARKT FÜR AUTONOME ROBOTER, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 158 FINNLAND – MARKT FÜR AUTONOME ROBOTER, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 159: FINNISCHER MARKT FÜR AUTONOME ROBOTER, NACH BETRIEBSART, 2018–2032 (TAUSEND USD)

TABELLE 160: FINNISCHER MARKT FÜR AUTONOME ROBOTER, NACH ANGEBOT, 2018–2032 (TAUSEND USD)

TABELLE 161 FINNLAND: HARDWARE AUF DEM MARKT FÜR AUTONOME ROBOTER, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 162: FINNISCHER MARKT FÜR AUTONOME ROBOTER, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 163 FINNLAND – MARKT FÜR AUTONOME ROBOTER, NACH ENDBENUTZER, 2018–2032 (TAUSEND USD)

TABELLE 164 FINNLAND – INDUSTRIE & FERTIGUNG IM MARKT FÜR AUTONOME ROBOTER, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 165: FINNLAND – LAGERHALTUNG UND LOGISTIK IM MARKT FÜR AUTONOME ROBOTER, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 166: FINNLANDS E-COMMERCE IM MARKT FÜR AUTONOME ROBOTER, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 167: FINNLANDS GESUNDHEITSWESEN IM MARKT FÜR AUTONOME ROBOTER, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 168: FINNLANDS LANDWIRTSCHAFT IM MARKT FÜR AUTONOME ROBOTER, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 169: FINNLANDS MILITÄR UND VERTEIDIGUNG AUF DEM MARKT FÜR AUTONOME ROBOTER, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 170 DÄNEMARK MARKT FÜR AUTONOME ROBOTER, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 171 DÄNEMARK MARKT FÜR AUTONOME ROBOTER, NACH BETRIEBSART, 2018–2032 (TAUSEND USD)

TABELLE 172 DÄNEMARK MARKT FÜR AUTONOME ROBOTER, NACH ANGEBOT, 2018–2032 (TAUSEND USD)

TABELLE 173 DÄNEMARK: HARDWARE IM MARKT FÜR AUTONOME ROBOTER, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 174 DÄNEMARK MARKT FÜR AUTONOME ROBOTER, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 175 DÄNEMARK MARKT FÜR AUTONOME ROBOTER, NACH ENDBENUTZER, 2018–2032 (TAUSEND USD)

TABELLE 176 DÄNEMARK – INDUSTRIE- UND FERTIGUNGSMARKT FÜR AUTONOME ROBOTER, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 177 DÄNEMARK – LAGERHALTUNG UND LOGISTIK IM MARKT FÜR AUTONOME ROBOTER, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 178 DÄNEMARK: E-COMMERCE IM MARKT FÜR AUTONOME ROBOTER, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 179 DÄNEMARK – GESUNDHEITSWESEN IM MARKT FÜR AUTONOME ROBOTER, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 180 DÄNEMARK: LANDWIRTSCHAFT IM MARKT FÜR AUTONOME ROBOTER, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 181 DÄNEMARK – MILITÄR & VERTEIDIGUNG IM MARKT FÜR AUTONOME ROBOTER, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 182 SCHWEDEN MARKT FÜR AUTONOME ROBOTER, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 183 SCHWEDEN – MARKT FÜR AUTONOME ROBOTER, NACH BETRIEBSART, 2018–2032 (TAUSEND USD)

TABELLE 184 SCHWEDEN – MARKT FÜR AUTONOME ROBOTER, NACH ANGEBOT, 2018–2032 (TAUSEND USD)

TABELLE 185 SCHWEDEN: HARDWARE IM MARKT FÜR AUTONOME ROBOTER, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 186 SCHWEDEN – MARKT FÜR AUTONOME ROBOTER, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 187 SCHWEDEN – MARKT FÜR AUTONOME ROBOTER, NACH ENDBENUTZER, 2018–2032 (TAUSEND USD)

TABELLE 188 SCHWEDEN: INDUSTRIE & FERTIGUNG IM MARKT FÜR AUTONOME ROBOTER, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 189 SCHWEDEN – LAGERHALTUNG UND LOGISTIK IM MARKT FÜR AUTONOME ROBOTER, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 190 SCHWEDEN: E-COMMERCE IM MARKT FÜR AUTONOME ROBOTER, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 191 SCHWEDEN – GESUNDHEITSWESEN IM MARKT FÜR AUTONOME ROBOTER, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 192 SCHWEDEN: LANDWIRTSCHAFT IM MARKT FÜR AUTONOME ROBOTER, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 193 SCHWEDEN: MILITÄR & VERTEIDIGUNG AUF DEM MARKT FÜR AUTONOME ROBOTER, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 194 SCHWEIZER ROBOTERMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 195 SCHWEIZER ROBOTERMARKT, NACH BETRIEBSART, 2018–2032 (TAUSEND USD)

TABELLE 196 SCHWEIZER ROBOTERMARKT, NACH ANGEBOT, 2018–2032 (TAUSEND USD)

TABELLE 197 SCHWEIZER HARDWARE IM MARKT FÜR AUTONOME ROBOTER, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 198 SCHWEIZER ROBOTERMARKT, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 199 SCHWEIZER ROBOTERMARKT, NACH ENDBENUTZER, 2018–2032 (TAUSEND USD)

TABLE 200 SWITZERLAND INDUSTRIAL & MANUFACTURING IN AUTONOMOUS ROBOT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 201 SWITZERLAND WAREHOUSING & LOGISTICS IN AUTONOMOUS ROBOT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 202 SWITZERLAND E-COMMERCE IN AUTONOMOUS ROBOT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 203 SWITZERLAND HEALTHCARE IN AUTONOMOUS ROBOT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 204 SWITZERLAND AGRICULTURE IN AUTONOMOUS ROBOT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 205 SWITZERLAND MILITARY & DEFENSE IN AUTONOMOUS ROBOT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 206 POLAND AUTONOMOUS ROBOT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 207 POLAND AUTONOMOUS ROBOT MARKET, BY MODE OF OPERATIONS, 2018-2032 (USD THOUSAND)

TABLE 208 POLAND AUTONOMOUS ROBOT MARKET, BY OFFERING, 2018-2032 (USD THOUSAND)

TABLE 209 POLAND HARDWARE IN AUTONOMOUS ROBOT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 210 POLAND AUTONOMOUS ROBOT MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 211 POLAND AUTONOMOUS ROBOT MARKET, BY END USER, 2018-2032 (USD THOUSAND)

TABLE 212 POLAND INDUSTRIAL & MANUFACTURING IN AUTONOMOUS ROBOT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 213 POLAND WAREHOUSING & LOGISTICS IN AUTONOMOUS ROBOT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 214 POLAND E-COMMERCE IN AUTONOMOUS ROBOT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 215 POLAND HEALTHCARE IN AUTONOMOUS ROBOT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 216 POLAND AGRICULTURE IN AUTONOMOUS ROBOT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 217 POLAND MILITARY & DEFENSE IN AUTONOMOUS ROBOT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 218 BELGIUM AUTONOMOUS ROBOT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 219 BELGIUM AUTONOMOUS ROBOT MARKET, BY MODE OF OPERATIONS, 2018-2032 (USD THOUSAND)

TABLE 220 BELGIUM AUTONOMOUS ROBOT MARKET, BY OFFERING, 2018-2032 (USD THOUSAND)

TABLE 221 BELGIUM HARDWARE IN AUTONOMOUS ROBOT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 222 BELGIUM AUTONOMOUS ROBOT MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 223 BELGIUM AUTONOMOUS ROBOT MARKET, BY END USER, 2018-2032 (USD THOUSAND)

TABLE 224 BELGIUM INDUSTRIAL & MANUFACTURING IN AUTONOMOUS ROBOT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 225 BELGIUM WAREHOUSING & LOGISTICS IN AUTONOMOUS ROBOT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 226 BELGIUM E-COMMERCE IN AUTONOMOUS ROBOT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 227 BELGIUM HEALTHCARE IN AUTONOMOUS ROBOT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 228 BELGIUM AGRICULTURE IN AUTONOMOUS ROBOT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 229 BELGIUM MILITARY & DEFENSE IN AUTONOMOUS ROBOT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 230 REST OF EUROPE AUTONOMOUS ROBOT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

Abbildungsverzeichnis

FIGURE 1 EUROPE AUTONOMOUS ROBOT MARKET: SEGMENTATION

FIGURE 2 EUROPE AUTONOMOUS ROBOT MARKET: DATA TRIANGULATION

FIGURE 3 EUROPE AUTONOMOUS ROBOT MARKET: DROC ANALYSIS

FIGURE 4 EUROPE AUTONOMOUS ROBOT MARKET: EUROPE VS REGIONAL MARKET ANALYSIS

FIGURE 5 EUROPE AUTONOMOUS ROBOT MARKET: COMPANY RESEARCH ANALYSIS

FIGURE 6 EUROPE AUTONOMOUS ROBOT MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 7 EUROPE AUTONOMOUS ROBOT MARKET: DBMR MARKET POSITION GRID

FIGURE 8 EUROPE AUTONOMOUS ROBOT MARKET: VENDOR SHARE ANALYSIS

FIGURE 9 EUROPE AUTONOMOUS ROBOT MARKET: MULTIVARIATE MODELING

FIGURE 10 EUROPE AUTONOMOUS ROBOT MARKET: TYPE TIMELINE CURVE

FIGURE 11 EUROPE AUTONOMOUS ROBOT MARKET: MARKET END USER COVERAGE GRID

FIGURE 12 EUROPE AUTONOMOUS ROBOT MARKET: SEGMENTATION

FIGURE 13 FOUR SEGMENTS COMPRISE THE EUROPE AUTONOMOUS ROBOT MARKET, BY TYPE (2024)

FIGURE 14 EXECUTIVE SUMMARY

FIGURE 15 STRATEGIC DECISIONS

FIGURE 16 GROWING ADOPTION OF SMART MANUFACTURING IS EXPECTED TO DRIVE THE EUROPE AUTONOMOUS ROBOT MARKET DURING THE FORECAST PERIOD OF 2025 TO 2032

FIGURE 17 GOODS-TO-PERSON PICKING ROBOTS SEGMENT IS EXPECTED TO ACCOUNT FOR THE LARGEST SHARE OF THE EUROPE AUTONOMOUS ROBOT MARKET IN 2025 & 2032

FIGURE 18 DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES OF EUROPE AUTONOMOUS ROBOT MARKET

FIGURE 19 ADOPTION OF ROBOTICS IN ACROSS SECTORS IN (%)

FIGURE 20 ROBOTICS R&D PROGRAMS OFFICIALLY DRIVEN BY GOVERNMENTS IN MILLIONS

FIGURE 21 EUROPE AUTONOMOUS ROBOT MARKET: BY TYPE, 2024

FIGURE 22 EUROPE AUTONOMOUS ROBOT MARKET: BY MODE OF OPERATIONS, 2024

FIGURE 23 EUROPE AUTONOMOUS ROBOT MARKET: BY OFFERING, 2024

FIGURE 24 EUROPE AUTONOMOUS ROBOT MARKET: BY APPLICATION, 2024

FIGURE 25 EUROPE AUTONOMOUS ROBOT MARKET: BY END-USER, 2024

FIGURE 26 EUROPE AUTONOMOUS ROBOT MARKET: SNAPSHOT (2024)

FIGURE 27 EUROPE AUTONOMOUS ROBOT MARKET: COMPANY SHARE 2024 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.