Europe Bioplastic Multi-Layer Films Market for Compostable Food Service Packaging, By Material (Starch Blends, Polybutylene Adipate Terephthalate, Polylactic Acid, PBS and Others), End-Use Packaging (Pouches & Sachets, Clamshell, Cups, Trays and Others), End-User (Chain Restaurants, Non-Chain Restaurants, Chain Café, Non-Chain Café, Delivery Catering, Independent Sellers & Kiosks, and Others) - Industry Trends and Forecast to 2029.

Europe Bioplastic Multi-Layer Films Market for Compostable Food Service Packaging Analysis and Insights

Inclination towards the consumption of convenience food and the rising popularity of flexible packaging solutions are expected to drive the demand for the Europe bioplastic multi-layer films market for compostable food service packaging. However, high costs associated with biodegradable films and the availability of substitute products may further restrict the market's growth.

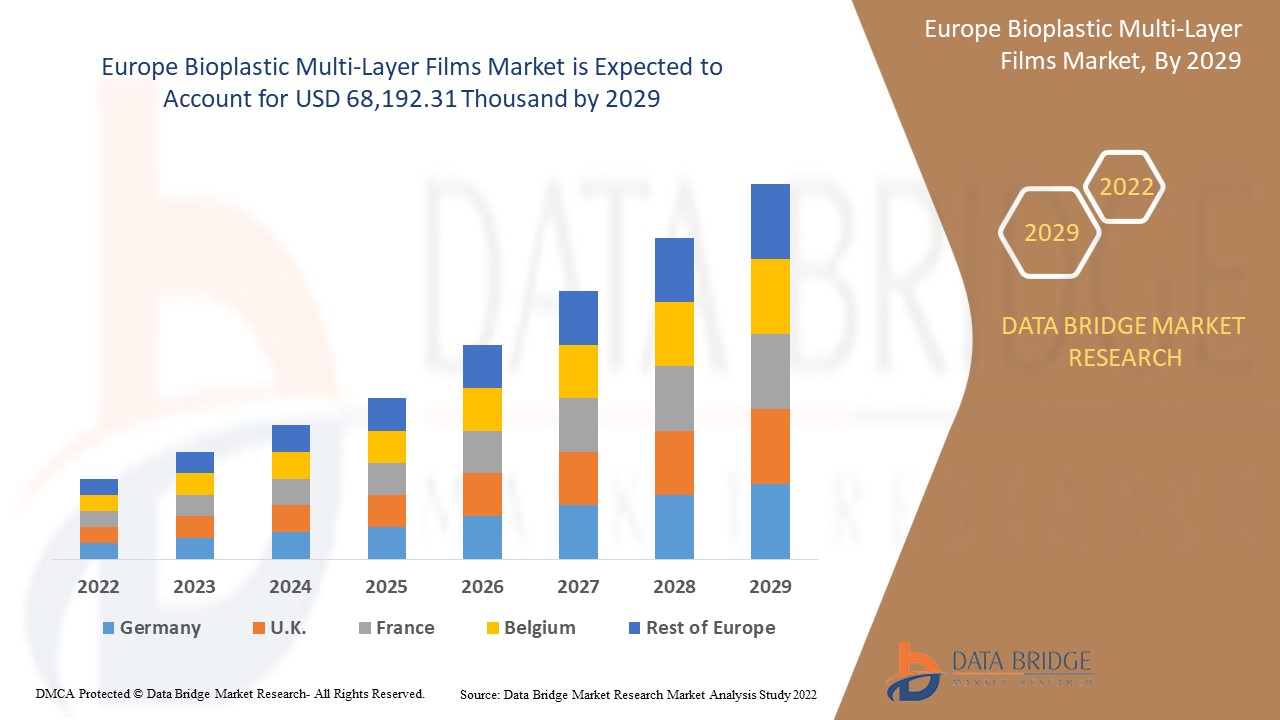

Data Bridge Market Research analyses that the Europe bioplastic multi-layer films market for compostable food service packaging is expected to reach the value of USD 68,192.31 Thousand by 2029, at a CAGR of 7.6% during the forecast period. "Starch blends account for the largest material segment in the Europe bioplastic multi-layer films market for compostable food service packaging. The Europe bioplastic multi-layer films market for compostable food service packaging report also covers pricing analysis, patent analysis, and technological advancements in depth.

|

Report Metric |

Details |

|

Forecast Period |

2022 to 2029 |

|

Base Year |

2021 |

|

Historic Years |

2020 (Customizable to 2019 - 2014) |

|

Quantitative Units |

Revenue in USD Thousand, Volumes in Tons, Pricing in USD |

|

Segments Covered |

By Material (Starch Blends, Polybutylene Adipate Terephthalate, Polylactic Acid, PBS and Others), End-Use Packaging (Pouches & Sachets, Clamshell, Cups, Trays and Others), End-User (Chain Restaurants, Non-Chain Restaurants, Chain Café, Non-Chain Café, Delivery Catering, Independent Sellers & Kiosks, and Others) |

|

Countries Covered |

Germany, U.K., Italy, France, Spain, Russia, Switzerland, Turkey, Belgium, Netherlands, Rest of Europe |

|

Market Players Covered |

BASF SE, TIPA LTD, Biome Bioplastics (A subsidiary of Biome Technologies plc), BioBag International AS., Transcontinental Inc., and Parkside Flexibles Ltd, among others |

Market Definition

Biokunststoffe stammen aus erneuerbaren Ressourcen, sind biologisch abbaubar oder beides. Materialien aus erneuerbaren Ressourcen und biologisch abbaubaren Polymeren sind Biokunststoffe, wie beispielsweise Stärkemischungen, Polybutylenadipat-Terephthalat , Polymilchsäure und PBS. Bei der Mehrschichtfolientechnologie werden zwei oder mehr Materialien mit spezifischen und sich ergänzenden Eigenschaften kombiniert, wodurch die Gesamtleistung des Biokunststoffs verbessert wird. Die Materialien bieten eine wettbewerbsfähige Leistung in Bezug auf flexible und starre Verpackungen und minimieren gleichzeitig die negativen Auswirkungen herkömmlicher Kunststoffe auf Erdölbasis.

Bei Lebensmittelverpackungen bieten kompostierbare Mehrschichtfolien sowohl frischen Produkten als auch trockenen Lebensmitteln hervorragenden Schutz. Die Endverpackungsprodukte aus diesem Material lassen sich problemlos mit herkömmlichen und digitalen Drucktechnologien bedrucken. Die kompostierbaren Mehrschichtfolien ermöglichen es Lebensmitteldienstleistern, von herkömmlichen Verpackungen wegzukommen und beim Aufbau einer Kreislaufwirtschaft eine Vorreiterrolle einzunehmen.

Europa: Marktdynamik für kompostierbare Lebensmittelverpackungen aus Biokunststoff-Mehrschichtfolien

Treiber

- Neigung zum Verzehr von Fertiggerichten

Convenience-Food-Produkte umfassen vorgewaschene, gekochte, meist verpackte und verzehrfertige Lebensmittel. Die westliche Kultur beeinflusst die Verbraucher aufgrund ihrer engen Zeitpläne stark. Darüber hinaus haben sich die Lebensstile schnell geändert und das Interesse an Gesundheit und Wellness zugenommen, und die veränderten Bedürfnisse der Verbraucher haben die Nachfrage nach gekochten Mahlzeiten erhöht. Die Menschen möchten weniger oft Lebensmittelgeschäfte besuchen, was sie dazu veranlasst, Tiefkühlkost und verschiedene Getränke in großen Mengen zu kaufen und sie in flexiblen Verpackungen aufzubewahren, um die Haltbarkeit der Lebensmittel und Getränke zu verlängern. Darüber hinaus erfordert Convenience-Food die perfekte Temperatur, um die Lebensmittel vor biologischer Kontamination und physischen Schäden zu schützen. Infolgedessen steigt die Nachfrage nach Verpackungsprodukten aus Mehrschichtfolien aus Biokunststoff.

- Steigende Beliebtheit flexibler Verpackungslösungen

Die Verpackungsindustrie setzt auf intelligente und nachhaltige Lösungen, um Produktverpackungen verbraucher-, marken- und umweltfreundlicher zu gestalten. So kann die Verpackungsindustrie intelligente Verpackungen entwickeln, die das Internet der Verpackung, aktive Verpackungen und Nanotechnologie nutzen. Flexible Verpackungsprodukte aus Biokunststofffolien sind leicht und praktisch, ermöglichen einen problemlosen Transport und sind kostengünstig. Die zur Herstellung flexibler Verpackungen verwendeten Materialien ermöglichen das Verpacken von Produkten jeder Form, Gestaltung und Farbgebung, Größe und Menge. Kompostierbare flexible Verpackungen bestehen aus Zellulose oder anderen pflanzlichen Materialien. Diese biobasierten Kunststoffe oder Biokunststoffe sind pflanzliche Materialien, die herkömmliche Kunststoffe aus Erdöl ersetzen.

- Veränderte Verbraucherpräferenz hin zu hygienischen Lebensmittelverpackungen

Lebensmittelverpackungen dienen mehreren Zwecken, da sie Lebensmittel vor Verunreinigung oder Verderb schützen, der Verpackung ein attraktives Aussehen verleihen und den Transport von Waren ermöglichen. Verpackungen bewahren die Frische des Produkts und verhindern, dass es chemischer oder biologischer Kontamination ausgesetzt wird. Für Lebensmittelverpackungen werden verschiedene Materialien wie Biokunststoff, Folien und Aluminium verwendet, die Lebensmittel vor verschiedenen Arten von Einflüssen wie Sonnenlicht, Gasen und Feuchtigkeit schützen. Ein Verpackungsmaterial aus Biokunststofffolien schützt Lebensmittel vor Krankheitserregern und Chemikalien. Zu den biologischen Verpackungsmaterialien gehören Kunststoff und Polstermaterialien, die verhindern, dass Lebensmittel beim Verpacken, Transportieren und Lagern verrutschen und zerdrückt werden.

- Zunehmender Trend zur Abschaffung von Einwegplastik

Die zunehmende Menge nicht wiederverwertbarer Kunststoffe hat weltweit zu riesigen Mülldeponien geführt. Diese Art von Abfall verschmutzt die natürlichen Ressourcen der Erde in einem Ausmaß, das die aquatischen Ökosysteme negativ beeinflusst, abgesehen von den anderen spürbaren negativen Auswirkungen der darin enthaltenen Chemikalien. Mehrschichtige Biokunststoffe werden häufig zur Verpackung von Lebensmitteln verwendet, damit die Produkte von einem Ort zum anderen transportiert werden können. Mehrschichtige Biokunststoffe werden für flexible Verpackungen verwendet, darunter Kunststoffe und Polymere, aus denen verschiedene Arten flexibler Verpackungen hergestellt werden, wie z. B. Taschen, Umschläge, Beutel, Zellulose und Aluminiumfolien. Die wachsende Bevölkerung in Regionen und das Verbot von Einweg-Kunststoffprodukten führen zu einer steigenden Nachfrage nach Verpackungen aus Biokunststoffen.

Gelegenheiten

- Steigende Nachfrage aus dem E-Commerce-Sektor

Verschiedene Faktoren wie die Internetdurchdringung, die Zunahme von Smartphone-Nutzern, der Einfluss sozialer Medien und staatliche Initiativen haben dem E-Commerce-Sektor Auftrieb gegeben. Die zunehmende Nutzung von E-Commerce-Plattformen unterstreicht die Bedeutung des Online-Einzelhandels für die moderne Wirtschaft. Versandkartons von großen Online-Händlern und anderen Einzelhändlern sind ein Symbol für E-Commerce. Sie stellen auch eine der wichtigsten Quellen für Nachfragewachstum nach Mehrschichtfolienverpackungen aus Biokunststoff dar. Es gibt auch einen zunehmenden Trend, Mehrschichtfolienverpackungen aus Biokunststoff attraktiv und angenehm zu gestalten, um das Verbrauchererlebnis auf E-Commerce-Plattformen zu verbessern.

- Anstieg innovativer Verpackungslösungen mit neuem Design

Neue innovative Verpackungslösungen wie digital bedruckte Verpackungen bieten erhebliche Einsparpotenziale gegenüber anderen Druckverfahren und niedrige Einrichtungskosten. Hersteller können auf Großaufträge mit hohen Auflagen und Lagerbeständen verzichten. Die fortschrittliche Verpackungslösung bietet Verpackungsunternehmen mehr Freiheit bei der Personalisierung und Anpassung als mechanische Verfahren wie der Schriftsatz. Viele Top-Produktmarken haben sich mit personalisierten Verpackungen beschäftigt und eine erhebliche Rendite für diese innovative Marketinginvestition erzielt. Daher werden zunehmend neue und fortschrittliche Drucktechnologien eingesetzt, um Verbrauchern personalisierte Verpackungslösungen anzubieten. Dies hat den Unternehmen geholfen, ihren Markenwert auf dem Markt zu steigern und die Kundenbindung an die Produktverpackung zu erhöhen.

Einschränkungen/Herausforderungen

- Hohe Kosten für biologisch abbaubare Folien

Die Kosten für die Herstellung von Produkten auf Basis von Biokunststofffolien hängen von der Menge der für die Produktion verwendeten Rohstoffe ab, da umweltfreundliche Rohstoffe teurer sind als herkömmliche Materialien. Auch Faktoren wie Größe und Produkteigenschaften der Verpackungsprodukte beeinflussen den Preis der im Lebensmittelverpackungssektor verwendeten Produkte. Aufgrund der begrenzten Menge an guten biologisch abbaubaren Verpackungen auf der Welt ist jedes biologisch abbaubare Verpackungsprodukt etwas teurer als Standardverpackungsprodukte. Biokunststofftüten sind teurer als herkömmlicher Kunststoff, da die Rohstoffe teurer und weniger leicht verfügbar sind und die Herstellungsprozesse bei kleineren Chargen mehr kosten.

- Verfügbarkeit von Ersatzprodukten

Konventionelle Kunststoffe sind das dritthäufigste Erdölderivat, das anstelle von Biokunststoffen verwendet werden kann, und werden als fossile Brennstoffkunststoffe bezeichnet. Aufgrund ihrer relativ geringen Kosten, einfachen Herstellung, Vielseitigkeit und Wasserundurchlässigkeit werden sie in vielen Produkten verwendet. Sie sind unter anderem ein guter Ersatz für Holz, Leder und Papier. Biokunststoffprodukte hingegen sind Materialien, die aus erneuerbaren Biomassequellen wie pflanzlichen Fetten und Ölen, Maisstärke, Stroh, Holzspänen und recycelten Lebensmittelabfällen hergestellt werden und teurer sind als konventionelle Produkte. Darüber hinaus kann die Produktion von Biokunststoffen bei niedrigen Temperaturen durch die Verwendung verschiedener harter Chemikalien beeinträchtigt werden, was die Flexibilität der Produkte beeinträchtigt.

- Probleme im Zusammenhang mit biologisch abbaubaren Folien

Biokunststoffe werden zunehmend zur Herstellung von Verpackungsprodukten eingesetzt, die in vielen Anwendungen besser funktionieren als herkömmliche Kunststoffe. Biokunststoffe landen häufig auf Mülldeponien und setzen aufgrund des Sauerstoffmangels Methan frei, ein Treibhausgas. Wenn Biokunststoffe nicht ordnungsgemäß entsorgt werden, verunreinigen sie recycelte Kunststoffchargen und schädigen das Recyclingsystem. Verschiedene für Verpackungsprodukte verwendete Biopolymere haben Nachteile wie hohe Wasserdampfdurchlässigkeit, Sauerstoffdurchlässigkeit, Zerbrechlichkeit, geringe Wärmebeständigkeit, geringe mechanische Eigenschaften, Anfälligkeit für Abbau und geringe Verarbeitbarkeit. Diese Nachteile wiederum verringern die Nachfrage nach Verpackungsprodukten auf Basis von Biokunststofffolien. Darüber hinaus haben Biokunststofffolien im Vergleich zu herkömmlichen Kunststofffolien geringe Barriereeigenschaften gegenüber Luft, Wasser und Sauerstoff sowie eine geringe Wärmebeständigkeit.

- Unsicherheiten bei Produktionsprozessen und Entsorgungsoptionen für Biokunststoffe

Produktionseinheiten für Verpackungsprodukte aus Biokunststofffolien zeichnen sich durch kurze Produktlebenszyklen mit größeren Produktvariationen und schnellen Reaktionszeiten auf Kundenwünsche aus. Um die Kundenanforderungen zu erfüllen, benötigen Hersteller eine größere Flexibilität in ihren Produktionsprozessen, was zu einem höheren Grad an Komplexität und Unsicherheit führt. Dies erfordert eine effektive Planung und Terminierung verschiedener Produktionsaktivitäten, und daher ist ein starrer Plan nicht mehr gültig, um alle Einschränkungen und Änderungen im Herstellungsprozess zu berücksichtigen. Darüber hinaus verringern der Mangel an technologischer Entwicklung und reduzierte Kapitalinvestitionen für die Herstellung von Verpackungsprodukten aus Biokunststofffolien die Nachfrage nach diesen Produkten in Entwicklungsländern weiter.

Auswirkungen von COVID-19 auf den europäischen Markt für Biokunststoff-Mehrschichtfolien für kompostierbare Lebensmittelverpackungen

COVID-19 hatte in den Jahren 2020–2021 Auswirkungen auf verschiedene Fertigungsindustrien, da es zur Schließung von Arbeitsplätzen, Unterbrechung von Lieferketten und Transportbeschränkungen führte. Aufgrund der Sperrung hat der Markt für Biokunststoff-Mehrschichtfolien für kompostierbare Lebensmittelverpackungen in den letzten Jahren erhebliche Auswirkungen auf den Import und Export von Biokunststoff-Mehrschichtfolienprodukten erfahren.

Das Wachstum des Marktes für mehrschichtige Biokunststofffolien für kompostierbare Lebensmittelverpackungen nach der Pandemie ist jedoch auf die Eröffnung von Imbissbuden und die steigenden Ausgaben der Verbraucher zurückzuführen. Lebensmitteldienstleister treffen verschiedene strategische Entscheidungen, um nach COVID-19 wieder auf die Beine zu kommen. Die Akteure führen zahlreiche Forschungs- und Entwicklungsaktivitäten durch, um ihre Dienstleistungen durch hygienische Lebensmittelverpackungsprodukte zu verbessern.

Jüngste Entwicklungen

- Im Juni 2022 arbeiteten BASF SE und Confoil (ein australischer Hersteller von Lebensmittelverpackungen) zusammen, um eine zertifiziert kompostierbare und doppelt ofenfeste Papierschale für die Zubereitung von Fertiggerichten zu entwickeln. Die Schalen erweitern die End-of-Life-Optionen für papierbasierte Verpackungen, da sie biologisch recycelbar sind. Sie können kommerziell mit dem in Biotonnen gesammelten Bioabfall kompostiert werden. Dies wird dem Unternehmen helfen, auf dem australischen Markt Anerkennung zu finden.

- Im November 2021 übernahm Transcontinental Inc. HS Crocker Co., Inc., einen führenden Hersteller gestanzter Deckel für die Lebensmittelindustrie und Etiketten für die Pharmaindustrie in Nordamerika. Diese Übernahme wird das Portfolio an Verpackungslösungen stärken, insbesondere in den Märkten für Milchprodukte, Kaffeedeckel sowie haltbare und gekühlte Desserts, und erhebliche Cross-Selling-Möglichkeiten bieten.

Europa Markt für Biokunststoff-Mehrschichtfolien für kompostierbare Lebensmittelverpackungen

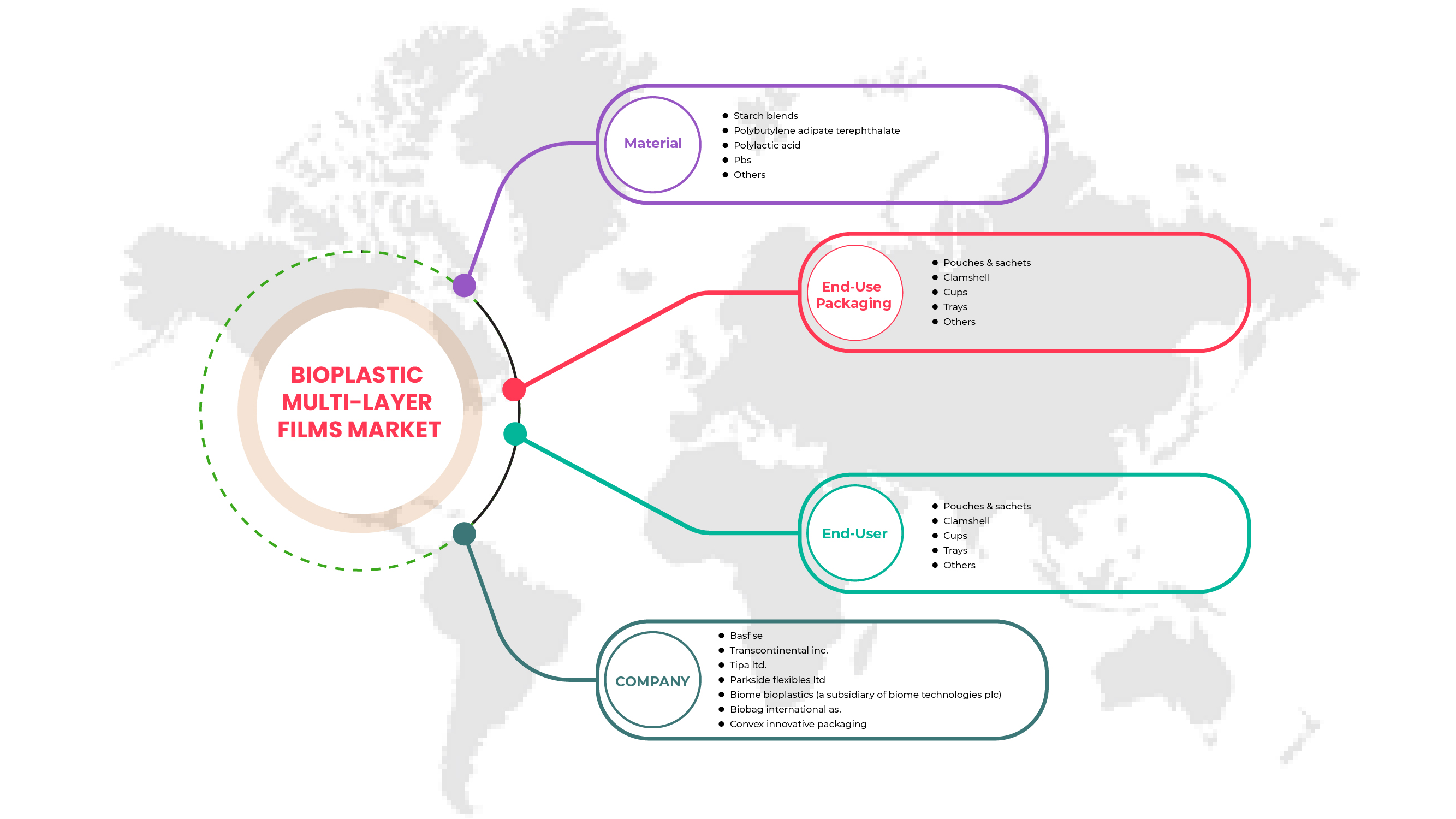

Der europäische Markt für Biokunststoff-Mehrschichtfolien für kompostierbare Lebensmittelverpackungen ist nach Material, Endverbrauchsverpackung und Endverbraucher segmentiert. Das Wachstum dieser Segmente hilft Ihnen bei der Analyse wichtiger Wachstumssegmente in den Branchen und bietet den Benutzern einen wertvollen Marktüberblick und Markteinblicke, die ihnen bei der strategischen Entscheidungsfindung zur Identifizierung der wichtigsten Marktanwendungen helfen.

Material

- Stärkemischungen

- Polybutylenadipatterephthalat

- Polymilchsäure

- PBS

- Sonstiges

Auf der Grundlage des Materials ist der europäische Markt für Biokunststoff-Mehrschichtfolien für kompostierbare Lebensmittelverpackungen in Stärkemischungen, Polybutylenadipat-terephthalat, Polymilchsäure, PBS und andere unterteilt.

Endverbrauchsverpackung

- Beutel und Sachets

- Muschelschale

- Tassen

- Tabletts

- Sonstiges

Auf der Grundlage der Endverbrauchsverpackung ist der europäische Markt für Biokunststoff-Mehrschichtfolien für kompostierbare Lebensmittelverpackungen in Beutel und Tüten, Clamshell-Verpackungen, Becher, Tabletts und Sonstiges unterteilt.

Endbenutzer

- Restaurantketten

- Nicht zu einer Kette gehörende Restaurants

- Kettencafé

- Nicht zu einer Kette gehörendes Café

- Lieferservice

- Unabhängige Verkäufer und Kioske

- Sonstiges

Auf der Grundlage des Endverbrauchers ist der europäische Markt für Biokunststoff-Mehrschichtfolien für kompostierbare Lebensmittelverpackungen in die folgenden Segmente unterteilt: Restaurantketten, Nicht-Restaurantketten, Caféketten, Nicht-Caféketten, Catering-Lieferservice, unabhängige Verkäufer und Kioske und Sonstige.

Europäischer Markt für Biokunststoff-Mehrschichtfolien für kompostierbare Lebensmittelverpackungen

Der europäische Markt für Biokunststoff-Mehrschichtfolien für kompostierbare Verpackungen für den Lebensmittelservice wird analysiert und es werden Einblicke und Trends in die Marktgröße nach Land, Material, Endverbrauchsverpackung und Endverbraucher bereitgestellt, wie oben erwähnt.

Der europäische Markt für Biokunststoff-Mehrschichtfolien für kompostierbare Lebensmittelverpackungen umfasst Länder wie Deutschland, Großbritannien, Italien, Frankreich, Spanien, Russland, die Schweiz, die Türkei, Belgien, die Niederlande und das übrige Europa.

Deutschland wird voraussichtlich den europäischen Markt für Biokunststoff-Mehrschichtfolien für kompostierbare Lebensmittelverpackungen dominieren, da die Verbraucher zunehmend Wert auf hygienische Lebensmittelverpackungen legen. Viele europäische Unternehmen haben ihren Fokus auf Nischenmärkte mit hoher Qualität und Mehrwert in den Produkten verlagert.

Der Länderabschnitt des europäischen Marktberichts für Biokunststoff-Mehrschichtfolien für kompostierbare Lebensmittelverpackungen enthält auch individuelle marktbeeinflussende Faktoren und Änderungen der nationalen Vorschriften, die sich auf die aktuellen und zukünftigen Trends des Marktes auswirken. Datenpunkte wie Neuverkäufe, Ersatzverkäufe, Länderdemografie, Krankheitsepidemiologie und Import-/Exportzölle sind einige der wichtigen Hinweise, die zur Prognose des Marktszenarios für einzelne Länder verwendet werden. Bei der Prognoseanalyse der Länderdaten werden auch die Präsenz und Verfügbarkeit europäischer Marken und ihre Herausforderungen aufgrund großer oder geringer Konkurrenz durch lokale und inländische Marken sowie die Auswirkungen der Vertriebskanäle berücksichtigt.

Wettbewerbsumfeld und europäischer Markt für Biokunststoff-Mehrschichtfolien für kompostierbare Lebensmittelverpackungen

Die Wettbewerbslandschaft des europäischen Marktes für Biokunststoff-Mehrschichtfolien für kompostierbare Lebensmittelverpackungen liefert Einzelheiten zum Wettbewerber. Die enthaltenen Einzelheiten umfassen Unternehmensübersicht, Unternehmensfinanzen, erzielten Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Lösungseinführung, Produktbreite und -umfang, Anwendungsdominanz. Die oben genannten Datenpunkte beziehen sich nur auf den Fokus der Unternehmen auf den europäischen Markt für Biokunststoff-Mehrschichtfolien für kompostierbare Lebensmittelverpackungen.

Zu den wichtigsten Akteuren auf dem europäischen Markt für Biokunststoff-Mehrschichtfolien für kompostierbare Lebensmittelverpackungen zählen unter anderem BASF SE, TIPA LTD, Biome Bioplastics (eine Tochtergesellschaft von Biome Technologies plc), BioBag International AS., Transcontinental Inc. und Parkside Flexibles Ltd.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF EUROPE BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING

1.4 LIMITATION

1.5 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 GEOGRAPHICAL SCOPE

2.3 YEARS CONSIDERED FOR THE STUDY

2.4 CURRENCY AND PRICING

2.5 DBMR TRIPOD DATA VALIDATION MODEL

2.6 MATERIAL LIFE LINE CURVE

2.7 MULTIVARIATE MODELING

2.8 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.9 DBMR MARKET POSITION GRID

2.1 DBMR MARKET CHALLENGE MATRIX

2.11 DBMR VENDOR SHARE ANALYSIS

2.12 IMPORT-EXPORT DATA

2.13 SECONDARY SOURCES

2.14 ASSUMPTIONS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

4.1 WESTERN FOOD MARKET

4.2 PESTLE ANALYSIS

4.2.1 POLITICAL FACTORS

4.2.2 ECONOMIC FACTORS

4.2.3 SOCIAL FACTORS

4.2.4 TECHNOLOGICAL FACTORS

4.2.5 RECHTLICHE FAKTOREN

4.2.6 UMWELTFAKTOREN

4.3 PORTERS FÜNF KRÄFTE:

4.3.1 Bedrohung durch neue Marktteilnehmer:

4.3.2 Bedrohung durch Ersatzstoffe:

4.3.3 VERHANDLUNGSMACHT DES KUNDEN:

4.3.4 Verhandlungsmacht des Lieferanten:

4.3.5 INTERNER WETTBEWERB (RIVALITÄT):

4.4 KLIMAWANDELSZENARIO

4.4.1 KLIMAWANDELSZENARIO

4.5 KÄUFERLISTE

4.6 EUROPÄISCHER MARKT FÜR BIOKUNSTSTOFF-MEHRSCHICHTFOLIEN FÜR KOMPOSTIERBARE LEBENSMITTELSERVICE-VERPACKUNGEN

4.6.1 Regulierungsumfang

4.7 LIEFERKETTENANALYSE

4.7.1 ROHSTOFFBESCHAFFUNG

4.7.2 HERSTELLUNG UND VERPACKUNG

4.7.3 MARKETING UND VERTRIEB

4.7.4 ENDBENUTZER

4.8 TECHNOLOGISCHER FORTSCHRITT DER HERSTELLER

4.9 Produktions- und Verbrauchsanalyse

4.9.1 ÜBERSICHT

4.1 Kriterien für die Lieferantenauswahl

5 REGIONALE ZUSAMMENFASSUNG

5.1 EUROPA

5.2 ASIEN-PAZIFIK

5.3 EUROPA

5.4 NORDAMERIKA

5.5 SÜDAMERIKA

5.6 NAHER OSTEN UND AFRIKA

6 MARKTÜBERSICHT

6.1 TREIBER

6.1.1 Neigung zum Konsum von Fertiggerichten

6.1.2 Steigende Popularität flexibler Verpackungslösungen

6.1.3 VERÄNDERUNG DER VERBRAUCHERPRÄFERENZEN HIN ZU HYGIENISCHEN LEBENSMITTELVERPACKUNGSPRODUKTEN

6.1.4 Wachsender Trend zur Abschaffung von Einwegplastik

6.2 EINSCHRÄNKUNGEN

6.2.1 HOHE KOSTEN IM ZUSAMMENHANG MIT BIOLOGISCH ABBAUBBAREN FOLIEN

6.2.2 VERFÜGBARKEIT VON ERSATZPRODUKTEN

6.3 CHANCEN

6.3.1 Wachsende Nachfrage aus dem E-Commerce-Sektor

6.3.2 Anstieg innovativer Verpackungslösungen mit neuem Design

6.4 HERAUSFORDERUNGEN

6.4.1 PROBLEME IM ZUSAMMENHANG MIT BIOLOGISCH ABBAUBBAREN FOLIEN

6.4.2 UNSICHERHEITEN IN PRODUKTIONSPROZESSEN UND END-OF-LIFE-OPTIONEN FÜR BIOKUNSTSTOFFE

7. EUROPÄISCHER MARKT FÜR BIOKUNSTSTOFF-MEHRSCHICHTFOLIEN FÜR KOMPOSTIERBARE LEBENSMITTELSERVICE-VERPACKUNGEN, NACH MATERIAL

7.1 ÜBERSICHT

7.2 STÄRKEMISCHUNGEN

7.3 POLYBUTYLENADIPATTEREPHTHALAT

7.4 Polymilchsäure

7,5 PBS

7.6 SONSTIGES

8 EUROPÄISCHER MARKT FÜR BIOKUNSTSTOFF-MEHRSCHICHTFOLIEN FÜR KOMPOSTIERBARE LEBENSMITTELSERVICE-VERPACKUNGEN, NACH ENDVERWENDUNGSVERPACKUNG

8.1 ÜBERSICHT

8.2 BEUTEL & SACHETS

8.3 CLAMSHELL

8,4 Tassen

8.5 TABLETTS

8.6 SONSTIGES

9 EUROPÄISCHER MARKT FÜR BIOKUNSTSTOFF-MEHRSCHICHTFOLIEN FÜR KOMPOSTIERBARE LEBENSMITTELSERVICE-VERPACKUNGEN, NACH ENDVERBRAUCHER

9.1 ÜBERSICHT

9.2 Liefercatering

9.2.1 Lieferservice für Catering nach Endverpackung

9.2.1.1 BEUTEL & SACHETS

9.2.1.2 CLAMSHELL

9.2.1.3 CUPS

9.2.1.4 TABLETTS

9.2.1.5 SONSTIGES

9.3 Restaurantketten

9.3.1 Restaurantketten nach Endverpackung

9.3.1.1 BEUTEL & SACHETS

9.3.1.2 CLAMSHELL

9.3.1.3 CUPS

9.3.1.4 TABLETTS

9.3.1.5 SONSTIGES

9.4 CAFÉ-KETTE

9.4.1 CAFÉ-KETTEN, NACH ENDVERPACKUNG

9.4.1.1 BEUTEL & SACHETS

9.4.1.2 CLAMSHELL

9.4.1.3 CUPS

9.4.1.4 TABLETTS

9.4.1.5 SONSTIGES

9.5 RESTAURANTS OHNE KETTE

9.5.1 Restaurants außerhalb der Kette, nach Endverpackung

9.5.1.1 BEUTEL & SACHETS

9.5.1.2 CLAMSHELL

9.5.1.3 CUPS

9.5.1.4 TABLETTS

9.5.1.5 SONSTIGES

9.6 CAFÉ OHNE KETTE

9.6.1 Nicht-Ketten-Café, nach Endverbrauchsverpackung

9.6.1.1 BEUTEL & SACHETS

9.6.1.2 CLAMSHELL

9.6.1.3 CUPS

9.6.1.4 TABLETTS

9.6.1.5 SONSTIGES

9.7 UNABHÄNGIGE VERKÄUFER UND KIOSKE

9.7.1 UNABHÄNGIGE VERKÄUFER UND KIOSKE, NACH ENDVERPACKUNG

9.7.1.1 BEUTEL & SACHETS

9.7.1.2 CLAMSHELL

9.7.1.3 CUPS

9.7.1.4 TABLETTS

9.7.1.5 SONSTIGES

9.8 SONSTIGES

9.8.1 SONSTIGE, NACH ENDVERWENDUNGSVERPACKUNG

9.8.1.1 BEUTEL & SACHETS

9.8.1.2 CLAMSHELL

9.8.1.3 CUPS

9.8.1.4 TABLETTS

9.8.1.5 SONSTIGES

10 EUROPE BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY REGION

10.1 EUROPE

10.1.1 GERMANY

10.1.2 U.K.

10.1.3 ITALY

10.1.4 FRANCE

10.1.5 SPAIN

10.1.6 RUSSIA

10.1.7 SWITZERLAND

10.1.8 TURKEY

10.1.9 BELGIUM

10.1.10 NETHERLANDS

10.1.11 REST OF EUROPE

11 EUROPE BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, COMPANY LANDSCAPE

11.1 COMPANY SHARE ANALYSIS: EUROPE

11.1.1 COLLABORATION

11.1.2 ACQUISITIONS

12 SWOT ANALYSIS

13 COMPANY PROFILES

13.1 BASF SE

13.1.1 COMPANY SNAPSHOT

13.1.2 REVENUE ANALYSIS

13.1.3 COMPANY SHARE ANALYSIS

13.1.4 PRODUCT PORTFOLIO

13.1.5 RECENT UPDATES

13.2 TRANSCONTINENTAL INC.

13.2.1 COMPANY SNAPSHOT

13.2.2 REVENUE ANALYSIS

13.2.3 COMPANY SHARE ANALYSIS

13.2.4 PRODUCT PORTFOLIO

13.2.5 RECENT UPDATES

13.3 TIPA LTD

13.3.1 COMPANY SNAPSHOT

13.3.2 COMPANY SHARE ANALYSIS

13.3.3 PRODUCT PORTFOLIO

13.3.4 RECENT UPDATE

13.4 PARKSIDE FLEXIBLES LTD

13.4.1 COMPANY SNAPSHOT

13.4.2 COMPANY SHARE ANALYSIS

13.4.3 PRODUCT PORTFOLIO

13.4.4 RECENT UPDATES

13.5 BIOME BIOPLASTICS (A SUBSIDIARY OF BIOME TECHNOLOGIES PLC)

13.5.1 COMPANY SNAPSHOT

13.5.2 REVENUE ANALYSIS

13.5.3 COMPANY SHARE ANALYSIS

13.5.4 PRODUCT PORTFOLIO

13.5.5 RECENT UPDATES

13.6 BIOBAG INTERNATIONAL AS.

13.6.1 COMPANY SNAPSHOT

13.6.2 PRODUCT PORTFOLIO

13.6.3 RECENT UPDATES

13.7 CONVEX INNOVATIVE PACKAGING

13.7.1 COMPANY SNAPSHOT

13.7.2 PRODUCT PORTFOLIO

13.7.3 RECENT UPDATES

14 QUESTIONNAIRE

15 RELATED REPORTS

Tabellenverzeichnis

TABELLE 1 IMPORTDATEN FÜR POLYMILCHSÄURE IN PRIMÄRFORMEN; HS-CODE – 39077000 (TAUSEND USD)

TABELLE 2 EXPORTDATEN FÜR POLYMILCHSÄURE IN PRIMÄRFORMEN; HS-CODE – 39077000 (TAUSEND USD)

TABELLE 3 KÄUFERLISTE EUROPA (POTENZIELLE KÄUFER/AKTUELLE KÄUFER)

TABELLE 4: EUROPÄISCHER MARKT FÜR BIOKUNSTSTOFF-MEHRSCHICHTFOLIEN FÜR KOMPOSTIERBARE LEBENSMITTELSERVICE-VERPACKUNGEN, NACH MATERIAL, 2020–2029 (TAUSEND USD)

TABELLE 5: EUROPÄISCHER MARKT FÜR BIOKUNSTSTOFF-MEHRSCHICHTFOLIEN FÜR KOMPOSTIERBARE LEBENSMITTELVERPACKUNGEN, NACH MATERIAL, 2020–2029 (TONNEN)

TABELLE 6: EUROPÄISCHER MARKT FÜR STÄRKEMISCHUNGEN IN BIOKUNSTSTOFF-MEHRSCHICHTFOLIEN FÜR KOMPOSTIERBARE LEBENSMITTELSERVICE-VERPACKUNGEN, NACH REGION, 2020–2029 (TAUSEND USD)

TABELLE 7: EUROPÄISCHER MARKT FÜR STÄRKEMISCHUNGEN IN BIOKUNSTSTOFF-MEHRSCHICHTFOLIEN FÜR KOMPOSTIERBARE LEBENSMITTELVERPACKUNGEN, NACH REGION, 2020–2029 (TONNEN)

TABELLE 8: EUROPÄISCHER MARKT FÜR POLYBUTYLENADIPAT-TEREPHTHALAT IN BIOKUNSTSTOFF-MEHRSCHICHTFOLIEN FÜR KOMPOSTIERBARE LEBENSMITTELSERVICE-VERPACKUNGEN, NACH REGION, 2020–2029 (TAUSEND USD)

TABELLE 9 EUROPÄISCHER MARKT FÜR POLYBUTYLENADIPAT-TEREPHTHALAT IN BIOKUNSTSTOFF-MEHRSCHICHTFOLIEN FÜR KOMPOSTIERBARE LEBENSMITTELSERVICE-VERPACKUNGEN, NACH REGION, 2020–2029 (TONNEN)

TABELLE 10: EUROPÄISCHER MARKT FÜR POLYMILCHSÄURE IN BIOKUNSTSTOFF-MEHRSCHICHTFOLIEN FÜR KOMPOSTIERBARE LEBENSMITTELSERVICE-VERPACKUNGEN, NACH REGION, 2020–2029 (TAUSEND USD)

TABELLE 11 EUROPÄISCHER MARKT FÜR POLYMILCHSÄURE IN BIOKUNSTSTOFF-MEHRSCHICHTFOLIEN FÜR KOMPOSTIERBARE LEBENSMITTELVERPACKUNGEN, NACH REGION, 2020–2029 (TONNEN)

TABELLE 12 EUROPÄISCHER MARKT FÜR PBS IN BIOKUNSTSTOFF-MEHRSCHICHTFOLIEN FÜR KOMPOSTIERBARE LEBENSMITTELSERVICE-VERPACKUNGEN, NACH REGION, 2020–2029 (TAUSEND USD)

TABELLE 13 EUROPÄISCHER MARKT FÜR PBS IN BIOKUNSTSTOFF-MEHRSCHICHTFOLIEN FÜR KOMPOSTIERBARE LEBENSMITTELSERVICE-VERPACKUNGEN, NACH REGION, 2020–2029 (TONNEN)

TABELLE 14 EUROPA – ANDERE MARKTTEILNEHMER IM MARKT FÜR BIOKUNSTSTOFF-MEHRSCHICHTFOLIEN FÜR KOMPOSTIERBARE LEBENSMITTELSERVICE-VERPACKUNGEN, NACH REGION, 2020–2029 (TAUSEND USD)

TABELLE 15 EUROPA – ANDERE MARKTTEILNEHMER FÜR BIOKUNSTSTOFF-MEHRSCHICHTFOLIEN FÜR KOMPOSTIERBARE LEBENSMITTELSERVICE-VERPACKUNGEN, NACH REGION, 2020–2029 (TONNEN)

TABELLE 16: EUROPÄISCHER MARKT FÜR BIOKUNSTSTOFF-MEHRSCHICHTFOLIEN FÜR KOMPOSTIERBARE LEBENSMITTELSERVICE-VERPACKUNGEN, NACH ENDVERWENDUNGSVERPACKUNG, 2020–2029 (TAUSEND USD)

TABELLE 17: EUROPÄISCHER MARKT FÜR BIOKUNSTSTOFF-MEHRSCHICHTFOLIEN FÜR KOMPOSTIERBARE LEBENSMITTELVERPACKUNGEN, NACH ENDVERWENDUNGSVERPACKUNG, 2020–2029 (TONNEN)

TABELLE 18: EUROPÄISCHER MARKT FÜR BEUTEL UND SACHETS AUS BIOKUNSTSTOFF-MEHRSCHICHTFOLIEN FÜR KOMPOSTIERBARE LEBENSMITTELSERVICE-VERPACKUNGEN, NACH REGION, 2020–2029 (TAUSEND USD)

TABELLE 19: EUROPÄISCHER MARKT FÜR BEUTEL UND SACHETS AUS BIOKUNSTSTOFF-MEHRSCHICHTFOLIEN FÜR KOMPOSTIERBARE LEBENSMITTELSERVICE-VERPACKUNGEN, NACH REGION, 2020–2029 (TONNEN)

TABELLE 20 EUROPÄISCHER MARKT FÜR CLAMSHELL-BIOPLASTIK-MEHRSCHICHTFOLIEN FÜR KOMPOSTIERBARE LEBENSMITTELSERVICE-VERPACKUNGEN, NACH REGION, 2020–2029 (TAUSEND USD)

TABELLE 21 EUROPÄISCHER MARKT FÜR CLAMSHELL-BIOPLASTIK-MEHRSCHICHTFOLIEN FÜR KOMPOSTIERBARE LEBENSMITTELSERVICE-VERPACKUNGEN, NACH REGION, 2020–2029 (TONNEN)

TABELLE 22 EUROPÄISCHER MARKT FÜR BECHER AUS BIOKUNSTSTOFF-MEHRSCHICHTFOLIEN FÜR KOMPOSTIERBARE LEBENSMITTELSERVICE-VERPACKUNGEN, NACH REGION, 2020–2029 (TAUSEND USD)

TABELLE 23 EUROPÄISCHER MARKT FÜR BECHER AUS BIOKUNSTSTOFF-MEHRSCHICHTFOLIEN FÜR KOMPOSTIERBARE LEBENSMITTELSERVICE-VERPACKUNGEN, NACH REGION, 2020–2029 (TONNEN)

TABELLE 24: EUROPÄISCHER MARKT FÜR SCHALEN AUS BIOKUNSTSTOFF-MEHRSCHICHTFOLIEN FÜR KOMPOSTIERBARE LEBENSMITTELSERVICE-VERPACKUNGEN, NACH REGION, 2020–2029 (TAUSEND USD)

TABELLE 25: EUROPÄISCHER MARKT FÜR SCHALEN AUS BIOKUNSTSTOFF-MEHRSCHICHTFOLIEN FÜR KOMPOSTIERBARE LEBENSMITTELSERVICE-VERPACKUNGEN, NACH REGION, 2020–2029 (TONNEN)

TABELLE 26 EUROPA – ANDERE MARKTTEILNEHMER IM MARKT FÜR BIOKUNSTSTOFF-MEHRSCHICHTFOLIEN FÜR KOMPOSTIERBARE LEBENSMITTELSERVICE-VERPACKUNGEN, NACH REGION, 2020–2029 (TAUSEND USD)

TABELLE 27 EUROPA – ANDERE MARKTTEILNEHMER FÜR BIOKUNSTSTOFF-MEHRSCHICHTFOLIEN FÜR KOMPOSTIERBARE LEBENSMITTELSERVICE-VERPACKUNGEN, NACH REGION, 2020–2029 (TONNEN)

TABELLE 28 EUROPÄISCHER MARKT FÜR BIOKUNSTSTOFF-MEHRSCHICHTFOLIEN FÜR KOMPOSTIERBARE LEBENSMITTELSERVICE-VERPACKUNGEN, NACH ENDVERBRAUCHER, 2020–2029 (TAUSEND USD)

TABELLE 29 EUROPÄISCHER MARKT FÜR BIOKUNSTSTOFF-MEHRSCHICHTFOLIEN FÜR KOMPOSTIERBARE LEBENSMITTELSERVICE-VERPACKUNGEN, NACH ENDVERBRAUCHER, 2020–2029 (TONNEN)

TABELLE 30: EUROPÄISCHER MARKT FÜR LIEFER-CATERING MIT BIOKUNSTSTOFF-MEHRSCHICHTFOLIEN FÜR KOMPOSTIERBARE LEBENSMITTELSERVICE-VERPACKUNGEN, NACH REGION, 2020–2029 (TAUSEND USD)

TABELLE 31 EUROPÄISCHER MARKT FÜR LIEFER-CATERING MIT BIOKUNSTSTOFF-MEHRSCHICHTFOLIEN FÜR KOMPOSTIERBARE LEBENSMITTELSERVICE-VERPACKUNGEN, NACH REGION, 2020–2029 (TONNEN)

TABELLE 32 EUROPÄISCHER MARKT FÜR LIEFER-CATERING IN BIOKUNSTSTOFF-MEHRSCHICHTFOLIEN FÜR KOMPOSTIERBARE LEBENSMITTELSERVICE-VERPACKUNGEN, NACH ENDVERWENDUNGSVERPACKUNG, 2020–2029 (TAUSEND USD)

TABELLE 33 EUROPÄISCHE RESTAURANTGESTÄNDE AUF DEM MARKT FÜR BIOKUNSTSTOFF-MEHRSCHICHTFOLIEN FÜR KOMPOSTIERBARE LEBENSMITTELSERVICE-VERPACKUNGEN, NACH REGION, 2020–2029 (TAUSEND USD)

TABELLE 34 EUROPÄISCHE RESTAURANTKETTEN AUF DEM MARKT FÜR BIOKUNSTSTOFF-MEHRSCHICHTFOLIEN FÜR KOMPOSTIERBARE LEBENSMITTELSERVICE-VERPACKUNGEN, NACH REGION, 2020–2029 (TONNEN)

TABELLE 35: EUROPÄISCHE RESTAURANTKETTEN AUF DEM MARKT FÜR BIOKUNSTSTOFF-MEHRSCHICHTFOLIEN FÜR KOMPOSTIERBARE LEBENSMITTELSERVICE-VERPACKUNGEN, NACH ENDVERWENDUNGSVERPACKUNG, 2020–2029 (TAUSEND USD)

TABELLE 36: EUROPÄISCHER MARKT FÜR CAFÉ-KETTEN IM BIOKUNSTSTOFF-MEHRSCHICHTFOLIEN FÜR KOMPOSTIERBARE LEBENSMITTELSERVICE-VERPACKUNGEN, NACH REGION, 2020–2029 (TAUSEND USD)

TABELLE 37 EUROPÄISCHER MARKT FÜR CAFÉ-KETTEN IM BIOKUNSTSTOFF-MEHRSCHICHTFOLIEN FÜR KOMPOSTIERBARE LEBENSMITTELSERVICE-VERPACKUNGEN, NACH REGION, 2020–2029 (TONNEN)

TABELLE 38 EUROPÄISCHER MARKT FÜR CAFÉ-KETTEN IM BIOKUNSTSTOFF-MEHRSCHICHTFOLIEN FÜR KOMPOSTIERBARE LEBENSMITTELSERVICE-VERPACKUNGEN, NACH ENDVERWENDUNGSVERPACKUNG, 2020–2029 (TAUSEND USD)

TABELLE 39: EUROPÄISCHER MARKT FÜR NICHT-KETTENGASTSTÄTTEN IM MARKT FÜR BIOKUNSTSTOFF-MEHRSCHICHTFOLIEN FÜR KOMPOSTIERBARE LEBENSMITTELSERVICE-VERPACKUNGEN, NACH REGION, 2020–2029 (TAUSEND USD)

TABELLE 40 EUROPÄISCHER MARKT FÜR NICHT-KETTENGASTSTÄTTEN IM MARKT FÜR BIOKUNSTSTOFF-MEHRSCHICHTFOLIEN FÜR KOMPOSTIERBARE LEBENSMITTELSERVICE-VERPACKUNGEN, NACH REGION, 2020–2029 (TONNEN)

TABELLE 41: EUROPÄISCHE RESTAURANTS OHNE KETTE AUF DEM MARKT FÜR BIOKUNSTSTOFF-MEHRSCHICHTFOLIEN FÜR KOMPOSTIERBARE LEBENSMITTELSERVICE-VERPACKUNGEN, NACH ENDVERWENDUNGSVERPACKUNG, 2020–2029 (TAUSEND USD)

TABELLE 42 EUROPÄISCHER MARKT FÜR KETTENFREIE CAFÉS IN BIOKUNSTSTOFF-MEHRSCHICHTFOLIEN FÜR KOMPOSTIERBARE LEBENSMITTELSERVICE-VERPACKUNGEN, NACH REGION, 2020–2029 (TAUSEND USD)

TABELLE 43 EUROPÄISCHER MARKT FÜR KETTENFREIE CAFÉS IN BIOKUNSTSTOFF-MEHRSCHICHTFOLIEN FÜR KOMPOSTIERBARE LEBENSMITTELSERVICE-VERPACKUNGEN, NACH REGION, 2020–2029 (TONNEN)

TABELLE 44 EUROPÄISCHER MARKT FÜR KETTENFREIE CAFÉS IM BIOKUNSTSTOFF-MEHRSCHICHTFOLIEN FÜR KOMPOSTIERBARE LEBENSMITTELSERVICE-VERPACKUNGEN, NACH ENDVERWENDUNGSVERPACKUNG, 2020–2029 (TAUSEND USD)

TABELLE 45: EUROPA: UNABHÄNGIGE VERKÄUFER UND KIOSKE AUF DEM MARKT FÜR BIOKUNSTSTOFF-MEHRSCHICHTFOLIEN FÜR KOMPOSTIERBARE LEBENSMITTELSERVICE-VERPACKUNGEN, NACH REGION, 2020–2029 (TAUSEND USD)

TABELLE 46: EUROPA: UNABHÄNGIGE VERKÄUFER UND KIOSKE AUF DEM MARKT FÜR BIOKUNSTSTOFF-MEHRSCHICHTFOLIEN FÜR KOMPOSTIERBARE LEBENSMITTELSERVICE-VERPACKUNGEN, NACH REGION, 2020–2029 (TONNEN)

TABELLE 47: EUROPÄISCHE UNABHÄNGIGE VERKÄUFER UND KIOSKE AUF DEM MARKT FÜR BIOKUNSTSTOFF-MEHRSCHICHTFOLIEN FÜR KOMPOSTIERBARE LEBENSMITTELSERVICE-VERPACKUNGEN, NACH ENDVERWENDUNGSVERPACKUNG, 2020–2029 (TAUSEND USD)

TABELLE 48 EUROPA – ANDERE MARKTTEILNEHMER IM MARKT FÜR BIOKUNSTSTOFF-MEHRSCHICHTFOLIEN FÜR KOMPOSTIERBARE LEBENSMITTELSERVICE-VERPACKUNGEN, NACH REGION, 2020–2029 (TAUSEND USD)

TABELLE 49 EUROPA – ANDERE MARKTTEILNEHMER FÜR BIOKUNSTSTOFF-MEHRSCHICHTFOLIEN FÜR KOMPOSTIERBARE LEBENSMITTELSERVICE-VERPACKUNGEN, NACH REGION, 2020–2029 (TONNEN)

TABELLE 50 EUROPA – ANDERE MARKTTEILNEHMER FÜR BIOKUNSTSTOFF-MEHRSCHICHTFOLIEN FÜR KOMPOSTIERBARE LEBENSMITTELSERVICE-VERPACKUNGEN, NACH ENDVERWENDUNGSVERPACKUNG, 2020–2029 (TAUSEND USD)

TABELLE 51: BIOKUNSTSTOFF-MEHRSCHICHTFOLIEN FÜR KOMPOSTIERBARE LEBENSMITTELVERPACKUNGEN IN EUROPA, NACH LÄNDERN, 2020–2029 (TAUSEND USD)

TABELLE 52: BIOKUNSTSTOFF-MEHRSCHICHTFOLIEN FÜR KOMPOSTIERBARE LEBENSMITTELVERPACKUNGEN IN EUROPA, NACH LÄNDERN, 2020–2029 (TONNEN)

TABELLE 53 EUROPÄISCHER MARKT FÜR BIOKUNSTSTOFF-MEHRSCHICHTFOLIEN FÜR KOMPOSTIERBARE LEBENSMITTELSERVICE-VERPACKUNGEN, NACH MATERIAL, 2020–2029 (TAUSEND USD)

TABELLE 54 EUROPÄISCHER MARKT FÜR BIOKUNSTSTOFF-MEHRSCHICHTFOLIEN FÜR KOMPOSTIERBARE LEBENSMITTELVERPACKUNGEN, NACH MATERIAL, 2020–2029 (TONNEN)

TABELLE 55: EUROPÄISCHER MARKT FÜR BIOKUNSTSTOFF-MEHRSCHICHTFOLIEN FÜR KOMPOSTIERBARE LEBENSMITTELSERVICE-VERPACKUNGEN, NACH ENDVERPACKUNG, 2020–2029 (TAUSEND USD)

TABELLE 56 EUROPÄISCHER MARKT FÜR BIOKUNSTSTOFF-MEHRSCHICHTFOLIEN FÜR KOMPOSTIERBARE LEBENSMITTELSERVICE-VERPACKUNGEN, NACH ENDVERWENDUNGSVERPACKUNG, 2020–2029 (TONNEN)

TABELLE 57: EUROPÄISCHER MARKT FÜR BIOKUNSTSTOFF-MEHRSCHICHTFOLIEN FÜR KOMPOSTIERBARE LEBENSMITTELSERVICE-VERPACKUNGEN, NACH ENDVERBRAUCHER, 2020–2029 (TAUSEND USD)

TABELLE 58 EUROPÄISCHER MARKT FÜR BIOKUNSTSTOFF-MEHRSCHICHTFOLIEN FÜR KOMPOSTIERBARE LEBENSMITTELVERPACKUNGEN, NACH ENDVERBRAUCHER, 2020–2029 (TONNEN)

TABELLE 59 EUROPÄISCHER MARKT FÜR LIEFER-CATERING IN BIOKUNSTSTOFF-MEHRSCHICHTFOLIEN FÜR KOMPOSTIERBARE LEBENSMITTELSERVICE-VERPACKUNGEN, NACH ENDVERWENDUNGSVERPACKUNG, 2020-2029 (TAUSEND USD)

TABELLE 60 EUROPÄISCHE RESTAURANTKETTEN AUF DEM MARKT FÜR BIOKUNSTSTOFF-MEHRSCHICHTFOLIEN FÜR KOMPOSTIERBARE LEBENSMITTELSERVICE-VERPACKUNGEN, NACH ENDVERWENDUNGSVERPACKUNG, 2020–2029 (TAUSEND USD)

TABELLE 61 EUROPÄISCHER MARKT FÜR CAFÉ-KETTEN IM BIOKUNSTSTOFF-MEHRSCHICHTFOLIEN FÜR KOMPOSTIERBARE LEBENSMITTELSERVICE-VERPACKUNGEN, NACH ENDVERWENDUNGSVERPACKUNG, 2020–2029 (TAUSEND USD)

TABELLE 62: EUROPÄISCHE RESTAURANTS OHNE KETTE AUF DEM MARKT FÜR BIOKUNSTSTOFF-MEHRSCHICHTFOLIEN FÜR KOMPOSTIERBARE LEBENSMITTELSERVICE-VERPACKUNGEN, NACH ENDVERWENDUNGSVERPACKUNG, 2020–2029 (TAUSEND USD)

TABELLE 63 EUROPÄISCHER MARKT FÜR KETTENFREIE CAFÉS IM BIOKUNSTSTOFF-MEHRSCHICHTFOLIEN FÜR KOMPOSTIERBARE LEBENSMITTELSERVICE-VERPACKUNGEN, NACH ENDVERWENDUNGSVERPACKUNG, 2020–2029 (TAUSEND USD)

TABLE 64 EUROPE INDEPENDENT SELLERS & KISOKS IN BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USE PACKAGING, 2020-2029 (USD THOUSAND)

TABLE 65 EUROPE OTHERS IN BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USE PACKAGING, 2020-2029 (USD THOUSAND)

TABLE 66 GERMANY BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY MATERIAL, 2020-2029 (USD THOUSAND)

TABLE 67 GERMANY BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY MATERIAL, 2020-2029 (TONS)

TABLE 68 GERMANY BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USE PACKAGING, 2020-2029 (USD THOUSAND)

TABLE 69 GERMANY BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USE PACKAGING, 2020-2029 (TONS)

TABLE 70 GERMANY BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USER, 2020-2029 (USD THOUSAND)

TABLE 71 GERMANY BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USER, 2020-2029 (TONS)

TABLE 72 GERMANY DELIVERY CATERING IN BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USE PACKAGING, 2020-2029 (USD THOUSAND)

TABLE 73 GERMANY CHAIN RESTAURANTS IN BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USE PACKAGING, 2020-2029 (USD THOUSAND)

TABLE 74 GERMANY CHAIN CAFÉ IN BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USE PACKAGING, 2020-2029 (USD THOUSAND)

TABLE 75 GERMANY NON-CHAIN RESTAURANTS IN BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USE PACKAGING, 2020-2029 (USD THOUSAND)

TABLE 76 GERMANY NON-CHAIN CAFÉ IN BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USE PACKAGING, 2020-2029 (USD THOUSAND)

TABLE 77 GERMANY INDEPENDENT SELLERS & KISOKS IN BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USE PACKAGING, 2020-2029 (USD THOUSAND)

TABLE 78 GERMANY OTHERS IN BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USE PACKAGING, 2020-2029 (USD THOUSAND)

TABLE 79 U.K. BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY MATERIAL, 2020-2029 (USD THOUSAND)

TABLE 80 U.K. BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY MATERIAL, 2020-2029 (TONS)

TABLE 81 U.K. BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USE PACKAGING, 2020-2029 (USD THOUSAND)

TABLE 82 U.K. BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USE PACKAGING, 2020-2029 (TONS)

TABLE 83 U.K. BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USER, 2020-2029 (USD THOUSAND)

TABLE 84 U.K. BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USER, 2020-2029 (TONS)

TABELLE 85: BRITISCHER MARKT FÜR LIEFER-CATERING IN BIOKUNSTSTOFF-MEHRSCHICHTFOLIEN FÜR KOMPOSTIERBARE LEBENSMITTELSERVICE-VERPACKUNGEN, NACH ENDVERWENDUNGSVERPACKUNG, 2020–2029 (TAUSEND USD)

TABELLE 86: BRITISCHE RESTAURANKETTEN AUF DEM MARKT FÜR BIOKUNSTSTOFF-MEHRSCHICHTFOLIEN FÜR KOMPOSTIERBARE LEBENSMITTELSERVICE-VERPACKUNGEN, NACH ENDVERPACKUNG, 2020–2029 (TAUSEND USD)

TABELLE 87 BRITISCHE CAFÉ-KETTEN AUF DEM MARKT FÜR BIOKUNSTSTOFF-MEHRSCHICHTFOLIEN FÜR KOMPOSTIERBARE LEBENSMITTELSERVICE-VERPACKUNGEN, NACH ENDVERPACKUNG, 2020–2029 (TAUSEND USD)

TABELLE 88 BRITISCHE RESTAURANTS, DIE KEINE KETTE FÜHREN, AUF DEM MARKT FÜR BIOKUNSTSTOFF-MEHRSCHICHTFOLIEN FÜR KOMPOSTIERBARE VERPACKUNGEN FÜR DIE GASTRONOMIE, NACH ENDVERWENDUNGSVERPACKUNG, 2020–2029 (TAUSEND USD)

TABELLE 89 BRITISCHER MARKT FÜR KETTENFREIE CAFÉS IM BIOKUNSTSTOFF-MEHRSCHICHTFOLIEN FÜR KOMPOSTIERBARE LEBENSMITTELSERVICE-VERPACKUNGEN, NACH ENDVERPACKUNG, 2020–2029 (TAUSEND USD)

TABELLE 90: UNABHÄNGIGE VERKÄUFER UND KISOKS IN GROSSBRITANNIEN AUF DEM MARKT FÜR BIOKUNSTSTOFF-MEHRSCHICHTFOLIEN FÜR KOMPOSTIERBARE LEBENSMITTELSERVICE-VERPACKUNGEN, NACH ENDVERPACKUNG, 2020–2029 (TAUSEND USD)

TABELLE 91: WEITERE UNTERNEHMEN IM MARKT FÜR BIOKUNSTSTOFF-MEHRSCHICHTFOLIEN FÜR KOMPOSTIERBARE LEBENSMITTELSERVICE-VERPACKUNGEN IN GROSSBRITANNIEN, NACH ENDVERWENDUNGSVERPACKUNG, 2020–2029 (TAUSEND USD)

TABELLE 92 ITALIENISCHER MARKT FÜR BIOKUNSTSTOFF-MEHRSCHICHTFOLIEN FÜR KOMPOSTIERBARE LEBENSMITTELSERVICE-VERPACKUNGEN, NACH MATERIAL, 2020–2029 (TAUSEND USD)

TABELLE 93 ITALIENISCHER MARKT FÜR BIOKUNSTSTOFF-MEHRSCHICHTFOLIEN FÜR KOMPOSTIERBARE LEBENSMITTELVERPACKUNGEN, NACH MATERIAL, 2020–2029 (TONNEN)

TABELLE 94 ITALIENISCHER MARKT FÜR BIOKUNSTSTOFF-MEHRSCHICHTFOLIEN FÜR KOMPOSTIERBARE LEBENSMITTELSERVICE-VERPACKUNGEN, NACH ENDVERWENDUNGSVERPACKUNG, 2020–2029 (TAUSEND USD)

TABELLE 95 ITALIENISCHER MARKT FÜR BIOKUNSTSTOFF-MEHRSCHICHTFOLIEN FÜR KOMPOSTIERBARE LEBENSMITTELVERPACKUNGEN, NACH ENDVERWENDUNGSVERPACKUNG, 2020-2029 (TONNEN)

TABELLE 96 ITALIENISCHER MARKT FÜR BIOKUNSTSTOFF-MEHRSCHICHTFOLIEN FÜR KOMPOSTIERBARE LEBENSMITTELSERVICE-VERPACKUNGEN, NACH ENDVERBRAUCHER, 2020–2029 (TAUSEND USD)

TABELLE 97 ITALIENISCHER MARKT FÜR BIOKUNSTSTOFF-MEHRSCHICHTFOLIEN FÜR KOMPOSTIERBARE LEBENSMITTELVERPACKUNGEN, NACH ENDVERBRAUCHER, 2020-2029 (TONNEN)

TABELLE 98 ITALIENISCHER MARKT FÜR LIEFER-CATERING IN BIOKUNSTSTOFF-MEHRSCHICHTFOLIEN FÜR KOMPOSTIERBARE LEBENSMITTELSERVICE-VERPACKUNGEN, NACH ENDVERWENDUNGSVERPACKUNG, 2020-2029 (TAUSEND USD)

TABELLE 99 ITALIENISCHE RESTAURANKETTEN AUF DEM MARKT FÜR BIOKUNSTSTOFF-MEHRSCHICHTFOLIEN FÜR KOMPOSTIERBARE LEBENSMITTELSERVICE-VERPACKUNGEN, NACH ENDVERWENDUNGSVERPACKUNG, 2020–2029 (TAUSEND USD)

TABELLE 100 ITALIENISCHE CAFÉ-KETTEN AUF DEM MARKT FÜR BIOKUNSTSTOFF-MEHRSCHICHTFOLIEN FÜR KOMPOSTIERBARE LEBENSMITTELSERVICE-VERPACKUNGEN, NACH ENDVERWENDUNGSVERPACKUNG, 2020–2029 (TAUSEND USD)

TABELLE 101 ITALIENISCHE RESTAURANTS OHNE KETTE AUF DEM MARKT FÜR BIOKUNSTSTOFF-MEHRSCHICHTFOLIEN FÜR KOMPOSTIERBARE LEBENSMITTELSERVICE-VERPACKUNGEN, NACH ENDVERWENDUNGSVERPACKUNG, 2020–2029 (TAUSEND USD)

TABELLE 102 ITALIENISCHER MARKT FÜR KETTENFREIE CAFÉS AUF DEM MARKT FÜR BIOKUNSTSTOFF-MEHRSCHICHTFOLIEN FÜR KOMPOSTIERBARE VERPACKUNGEN FÜR DIE GASTRONOMIE, NACH ENDVERWENDUNGSVERPACKUNG, 2020–2029 (TAUSEND USD)

TABELLE 103 ITALIEN UNABHÄNGIGE VERKÄUFER UND KISOKS AUF DEM MARKT FÜR BIOKUNSTSTOFF-MEHRSCHICHTFOLIEN FÜR KOMPOSTIERBARE LEBENSMITTELSERVICE-VERPACKUNGEN, NACH ENDVERPACKUNG, 2020–2029 (TAUSEND USD)

TABELLE 104 ITALIEN – ANDERE MARKTTEILNEHMER FÜR BIOKUNSTSTOFF-MEHRSCHICHTFOLIEN FÜR KOMPOSTIERBARE LEBENSMITTELSERVICE-VERPACKUNGEN, NACH ENDVERWENDUNGSVERPACKUNG, 2020–2029 (TAUSEND USD)

TABELLE 105: FRANKREICH: MARKT FÜR BIOKUNSTSTOFF-MEHRSCHICHTFOLIEN FÜR KOMPOSTIERBARE LEBENSMITTELVERPACKUNGEN, NACH MATERIAL, 2020–2029 (TAUSEND USD)

TABELLE 106: FRANKREICH: MARKT FÜR BIOKUNSTSTOFF-MEHRSCHICHTFOLIEN FÜR KOMPOSTIERBARE LEBENSMITTELVERPACKUNGEN, NACH MATERIAL, 2020–2029 (TONNEN)

TABELLE 107: FRANKREICH: MARKT FÜR BIOKUNSTSTOFF-MEHRSCHICHTFOLIEN FÜR KOMPOSTIERBARE LEBENSMITTELVERPACKUNGEN, NACH ENDVERWENDUNGSVERPACKUNG, 2020–2029 (TAUSEND USD)

TABELLE 108 FRANKREICH: MARKT FÜR BIOKUNSTSTOFF-MEHRSCHICHTFOLIEN FÜR KOMPOSTIERBARE LEBENSMITTELVERPACKUNGEN, NACH ENDVERWENDUNGSVERPACKUNG, 2020–2029 (TONNEN)

TABELLE 109: FRANKREICH: MARKT FÜR BIOKUNSTSTOFF-MEHRSCHICHTFOLIEN FÜR KOMPOSTIERBARE LEBENSMITTELVERPACKUNGEN, NACH ENDVERBRAUCHER, 2020–2029 (TAUSEND USD)

TABELLE 110: FRANKREICH: MARKT FÜR BIOKUNSTSTOFF-MEHRSCHICHTFOLIEN FÜR KOMPOSTIERBARE LEBENSMITTELVERPACKUNGEN, NACH ENDVERBRAUCHER, 2020–2029 (TONNEN)

TABELLE 111: FRANKREICH: MARKT FÜR LIEFER-CATERING IN BIOKUNSTSTOFF-MEHRSCHICHTFOLIEN FÜR KOMPOSTIERBARE LEBENSMITTELSERVICE-VERPACKUNGEN, NACH ENDVERWENDUNGSVERPACKUNG, 2020–2029 (TAUSEND USD)

TABELLE 112: FRANKREICH: RESTAURANTKETTEN AUF DEM MARKT FÜR BIOKUNSTSTOFF-MEHRSCHICHTFOLIEN FÜR KOMPOSTIERBARE LEBENSMITTELSERVICE-VERPACKUNGEN, NACH ENDVERWENDUNGSVERPACKUNG, 2020–2029 (TAUSEND USD)

TABELLE 113: FRANKREICH: CAFÉ-KETTEN AUF DEM MARKT FÜR BIOKUNSTSTOFF-MEHRSCHICHTFOLIEN FÜR KOMPOSTIERBARE LEBENSMITTELSERVICE-VERPACKUNGEN, NACH ENDVERWENDUNGSVERPACKUNG, 2020–2029 (TAUSEND USD)

TABELLE 114: FRANZÖSISCHE RESTAURANTS, DIE KEINE KETTE FÜHREN, AUF DEM MARKT FÜR BIOKUNSTSTOFF-MEHRSCHICHTFOLIEN FÜR KOMPOSTIERBARE LEBENSMITTELSERVICE-VERPACKUNGEN, NACH ENDVERWENDUNGSVERPACKUNG, 2020–2029 (TAUSEND USD)

TABELLE 115: FRANKREICH – MARKT FÜR KETTENFREIE CAFÉS IM BIOKUNSTSTOFF-MEHRSCHICHTFOLIEN FÜR KOMPOSTIERBARE LEBENSMITTELSERVICE-VERPACKUNGEN, NACH ENDVERWENDUNGSVERPACKUNG, 2020–2029 (TAUSEND USD)

TABELLE 116: FRANKREICH: UNABHÄNGIGE VERKÄUFER UND KISOKS AUF DEM MARKT FÜR BIOKUNSTSTOFF-MEHRSCHICHTFOLIEN FÜR KOMPOSTIERBARE LEBENSMITTELSERVICE-VERPACKUNGEN, NACH ENDVERWENDUNGSVERPACKUNG, 2020–2029 (TAUSEND USD)

TABELLE 117 FRANKREICH – ANDERE MARKTTEILNEHMER FÜR BIOKUNSTSTOFF-MEHRSCHICHTFOLIEN FÜR KOMPOSTIERBARE LEBENSMITTELVERPACKUNGEN, NACH ENDVERWENDUNGSVERPACKUNG, 2020–2029 (TAUSEND USD)

TABELLE 118 SPANISCHER MARKT FÜR BIOKUNSTSTOFF-MEHRSCHICHTFOLIEN FÜR KOMPOSTIERBARE LEBENSMITTELSERVICE-VERPACKUNGEN, NACH MATERIAL, 2020–2029 (TAUSEND USD)

TABELLE 119 SPANISCHER MARKT FÜR BIOKUNSTSTOFF-MEHRSCHICHTFOLIEN FÜR KOMPOSTIERBARE LEBENSMITTELVERPACKUNGEN, NACH MATERIAL, 2020–2029 (TONNEN)

TABELLE 120 SPANISCHER MARKT FÜR BIOKUNSTSTOFF-MEHRSCHICHTFOLIEN FÜR KOMPOSTIERBARE LEBENSMITTELVERPACKUNGEN, NACH ENDVERWENDUNGSVERPACKUNG, 2020–2029 (TAUSEND USD)

TABELLE 121 SPANISCHER MARKT FÜR BIOKUNSTSTOFF-MEHRSCHICHTFOLIEN FÜR KOMPOSTIERBARE LEBENSMITTELVERPACKUNGEN, NACH ENDVERWENDUNGSVERPACKUNG, 2020–2029 (TONNEN)

TABELLE 122 SPANISCHER MARKT FÜR BIOKUNSTSTOFF-MEHRSCHICHTFOLIEN FÜR KOMPOSTIERBARE LEBENSMITTELVERPACKUNGEN, NACH ENDVERBRAUCHER, 2020–2029 (TAUSEND USD)

TABELLE 123 SPANISCHER MARKT FÜR BIOKUNSTSTOFF-MEHRSCHICHTFOLIEN FÜR KOMPOSTIERBARE LEBENSMITTELVERPACKUNGEN, NACH ENDVERBRAUCHER, 2020–2029 (TONNEN)

TABELLE 124 SPANISCHER MARKT FÜR LIEFER-CATERING IN BIOKUNSTSTOFF-MEHRSCHICHTFOLIEN FÜR KOMPOSTIERBARE LEBENSMITTELSERVICE-VERPACKUNGEN, NACH ENDVERWENDUNGSVERPACKUNG, 2020–2029 (TAUSEND USD)

TABELLE 125 SPANISCHE RESTAURANTKETTEN AUF DEM MARKT FÜR BIOKUNSTSTOFF-MEHRSCHICHTFOLIEN FÜR KOMPOSTIERBARE LEBENSMITTELSERVICE-VERPACKUNGEN, NACH ENDVERWENDUNGSVERPACKUNG, 2020–2029 (TAUSEND USD)

TABLE 126 SPAIN CHAIN CAFÉ IN BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USE PACKAGING, 2020-2029 (USD THOUSAND)

TABLE 127 SPAIN NON-CHAIN RESTAURANTS IN BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USE PACKAGING, 2020-2029 (USD THOUSAND)

TABLE 128 SPAIN NON-CHAIN CAFÉ IN BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USE PACKAGING, 2020-2029 (USD THOUSAND)

TABLE 129 SPAIN INDEPENDENT SELLERS & KISOKS IN BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USE PACKAGING, 2020-2029 (USD THOUSAND)

TABLE 130 SPAIN OTHERS IN BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USE PACKAGING, 2020-2029 (USD THOUSAND)

TABLE 131 RUSSIA BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY MATERIAL, 2020-2029 (USD THOUSAND)

TABLE 132 RUSSIA BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY MATERIAL, 2020-2029 (TONS)

TABLE 133 RUSSIA BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USE PACKAGING, 2020-2029 (USD THOUSAND)

TABLE 134 RUSSIA BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USE PACKAGING, 2020-2029 (TONS)

TABLE 135 RUSSIA BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USER, 2020-2029 (USD THOUSAND)

TABLE 136 RUSSIA BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USER, 2020-2029 (TONS)

TABLE 137 RUSSIA DELIVERY CATERING IN BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USE PACKAGING, 2020-2029 (USD THOUSAND)

TABLE 138 RUSSIA CHAIN RESTAURANTS IN BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USE PACKAGING, 2020-2029 (USD THOUSAND)

TABLE 139 RUSSIA CHAIN CAFÉ IN BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USE PACKAGING, 2020-2029 (USD THOUSAND)

TABLE 140 RUSSIA NON-CHAIN RESTAURANTS IN BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USE PACKAGING, 2020-2029 (USD THOUSAND)

TABLE 141 RUSSIA NON-CHAIN CAFÉ IN BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USE PACKAGING, 2020-2029 (USD THOUSAND)

TABLE 142 RUSSIA INDEPENDENT SELLERS & KISOKS IN BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USE PACKAGING, 2020-2029 (USD THOUSAND)

TABLE 143 RUSSIA OTHERS IN BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USE PACKAGING, 2020-2029 (USD THOUSAND)

TABLE 144 SWITZERLAND BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY MATERIAL, 2020-2029 (USD THOUSAND)

TABLE 145 SWITZERLAND BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY MATERIAL, 2020-2029 (TONS)

TABLE 146 SWITZERLAND BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USE PACKAGING, 2020-2029 (USD THOUSAND)

TABLE 147 SWITZERLAND BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USE PACKAGING, 2020-2029 (TONS)

TABLE 148 SWITZERLAND BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USER, 2020-2029 (USD THOUSAND)

TABLE 149 SWITZERLAND BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USER, 2020-2029 (TONS)

TABLE 150 SWITZERLAND DELIVERY CATERING IN BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USE PACKAGING, 2020-2029 (USD THOUSAND)

TABLE 151 SWITZERLAND CHAIN RESTAURANTS IN BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USE PACKAGING, 2020-2029 (USD THOUSAND)

TABLE 152 SWITZERLAND CHAIN CAFÉ IN BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USE PACKAGING, 2020-2029 (USD THOUSAND)

TABLE 153 SWITZERLAND NON-CHAIN RESTAURANTS IN BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USE PACKAGING, 2020-2029 (USD THOUSAND)

TABLE 154 SWITZERLAND NON-CHAIN CAFÉ IN BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USE PACKAGING, 2020-2029 (USD THOUSAND)

TABLE 155 SWITZERLAND INDEPENDENT SELLERS & KISOKS IN BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USE PACKAGING, 2020-2029 (USD THOUSAND)

TABLE 156 SWITZERLAND OTHERS IN BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USE PACKAGING, 2020-2029 (USD THOUSAND)

TABLE 157 TURKEY BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY MATERIAL, 2020-2029 (USD THOUSAND)

TABLE 158 TURKEY BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY MATERIAL, 2020-2029 (TONS)

TABLE 159 TURKEY BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USE PACKAGING, 2020-2029 (USD THOUSAND)

TABLE 160 TURKEY BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USE PACKAGING, 2020-2029 (TONS)

TABLE 161 TURKEY BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USER, 2020-2029 (USD THOUSAND)

TABLE 162 TURKEY BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USER, 2020-2029 (TONS)

TABLE 163 TURKEY DELIVERY CATERING IN BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USE PACKAGING, 2020-2029 (USD THOUSAND)

TABLE 164 TURKEY CHAIN RESTAURANTS IN BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USE PACKAGING, 2020-2029 (USD THOUSAND)

TABLE 165 TURKEY CHAIN CAFÉ IN BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USE PACKAGING, 2020-2029 (USD THOUSAND)

TABLE 166 TURKEY NON-CHAIN RESTAURANTS IN BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USE PACKAGING, 2020-2029 (USD THOUSAND)

TABLE 167 TURKEY NON-CHAIN CAFÉ IN BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USE PACKAGING, 2020-2029 (USD THOUSAND)

TABLE 168 TURKEY INDEPENDENT SELLERS & KISOKS IN BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USE PACKAGING, 2020-2029 (USD THOUSAND)

TABLE 169 TURKEY OTHERS IN BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USE PACKAGING, 2020-2029 (USD THOUSAND)

TABLE 170 BELGIUM BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY MATERIAL, 2020-2029 (USD THOUSAND)

TABLE 171 BELGIUM BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY MATERIAL, 2020-2029 (TONS)

TABLE 172 BELGIUM BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USE PACKAGING, 2020-2029 (USD THOUSAND)

TABLE 173 BELGIUM BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USE PACKAGING, 2020-2029 (TONS)

TABLE 174 BELGIUM BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USER, 2020-2029 (USD THOUSAND)

TABLE 175 BELGIUM BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USER, 2020-2029 (TONS)

TABLE 176 BELGIUM DELIVERY CATERING IN BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USE PACKAGING, 2020-2029 (USD THOUSAND)

TABLE 177 BELGIUM CHAIN RESTAURANTS IN BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USE PACKAGING, 2020-2029 (USD THOUSAND)

TABLE 178 BELGIUM CHAIN CAFÉ IN BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USE PACKAGING, 2020-2029 (USD THOUSAND)

TABLE 179 BELGIUM NON-CHAIN RESTAURANTS IN BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USE PACKAGING, 2020-2029 (USD THOUSAND)

TABLE 180 BELGIUM NON-CHAIN CAFÉ IN BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USE PACKAGING, 2020-2029 (USD THOUSAND)

TABLE 181 BELGIUM INDEPENDENT SELLERS & KISOKS IN BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USE PACKAGING, 2020-2029 (USD THOUSAND)

TABLE 182 BELGIUM OTHERS IN BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USE PACKAGING, 2020-2029 (USD THOUSAND)

TABLE 183 NETHERLANDS BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY MATERIAL, 2020-2029 (USD THOUSAND)

TABLE 184 NETHERLANDS BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY MATERIAL, 2020-2029 (TONS)

TABLE 185 NETHERLANDS BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USE PACKAGING, 2020-2029 (USD THOUSAND)

TABLE 186 NETHERLANDS BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USE PACKAGING, 2020-2029 (TONS)

TABLE 187 NETHERLANDS BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USER, 2020-2029 (USD THOUSAND)

TABLE 188 NETHERLANDS BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USER, 2020-2029 (TONS)

TABLE 189 NETHERLANDS DELIVERY CATERING IN BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USE PACKAGING, 2020-2029 (USD THOUSAND)

TABLE 190 NETHERLANDS CHAIN RESTAURANTS IN BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USE PACKAGING, 2020-2029 (USD THOUSAND)

TABLE 191 NETHERLANDS CHAIN CAFÉ IN BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USE PACKAGING, 2020-2029 (USD THOUSAND)

TABLE 192 NETHERLANDS NON-CHAIN RESTAURANTS IN BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USE PACKAGING, 2020-2029 (USD THOUSAND)

TABLE 193 NETHERLANDS NON-CHAIN CAFÉ IN BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USE PACKAGING, 2020-2029 (USD THOUSAND)

TABLE 194 NETHERLANDS INDEPENDENT SELLERS & KISOKS IN BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USE PACKAGING, 2020-2029 (USD THOUSAND)

TABLE 195 NETHERLANDS OTHERS IN BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USE PACKAGING, 2020-2029 (USD THOUSAND)

TABLE 196 REST OF EUROPE BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY MATERIAL, 2020-2029 (USD THOUSAND)

TABLE 197 REST OF EUROPE BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY MATERIAL, 2020-2029 (TONS)

Abbildungsverzeichnis

FIGURE 1 EUROPE BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING: SEGMENTATION

FIGURE 2 EUROPE BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING: DATA TRIANGULATION

FIGURE 3 EUROPE BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING: DROC ANALYSIS

FIGURE 4 EUROPE BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING: EUROPE VS REGIONAL MARKET ANALYSIS

FIGURE 5 EUROPE BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING: COMPANY RESEARCH ANALYSIS

FIGURE 6 EUROPE BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING: THE MATERIAL LIFE LINE CURVE

FIGURE 7 EUROPE BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING: MULTIVARIATE MODELLING

FIGURE 8 EUROPE BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING: INTERVIEW DEMOGRAPHICS

FIGURE 9 EUROPE BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING: DBMR MARKET POSITION GRID

FIGURE 10 EUROPE BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING: THE MARKET CHALLENGE MATRIX

FIGURE 11 EUROPE BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING: VENDOR SHARE ANALYSIS

FIGURE 12 EUROPE BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING: SEGMENTATION

FIGURE 13 ASIA-PACIFIC IS EXPECTED TO DOMINATE THE EUROPE BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING AND EXPECTED TO GROW WITH THE HIGHEST CAGR IN THE FORECAST PERIOD

FIGURE 14 INCREASING FOCUS OF THE CONSUMERS ON HYGIENIC FOOD PACKAGING PRODUCTS IS EXPECTED TO DRIVE THE EUROPE BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING IN THE FORECAST PERIOD

FIGURE 15 STARCH BLENDS SEGMENT IS EXPECTED TO ACCOUNT FOR THE LARGEST SHARE OF THE EUROPE BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING IN 2022 & 2029

FIGURE 16 SUPPLY CHAIN ANALYSIS – EUROPE BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING

FIGURE 17 EUROPE BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING: PRODUCTION AND CONSUMPTION ANALYSIS, 2020-2022 (TONS)

FIGURE 18 DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES OF THE EUROPE BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING

FIGURE 19 EUROPE BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING: BY MATERIAL, 2021

FIGURE 20 EUROPE BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING: BY END-USE PACKAGING, 2021

FIGURE 21 EUROPE BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING: BY END-USER, 2021

FIGURE 22 EUROPE BIOPLASTIC MULTI-LAYER FILMS FOR COMPOSTABLE FOOD SERVICE PACKAGING: SNAPSHOT (2021)

FIGURE 23 EUROPE BIOPLASTIC MULTI-LAYER FILMS FOR COMPOSTABLE FOOD SERVICE PACKAGING: BY COUNTRY (2021)

FIGURE 24 EUROPE BIOPLASTIC MULTI-LAYER FILMS FOR COMPOSTABLE FOOD SERVICE PACKAGING: BY COUNTRY (2022 & 2029)

FIGURE 25 EUROPE BIOPLASTIC MULTI-LAYER FILMS FOR COMPOSTABLE FOOD SERVICE PACKAGING: BY COUNTRY (2021 & 2029)

FIGURE 26 EUROPE BIOPLASTIC MULTI-LAYER FILMS FOR COMPOSTABLE FOOD SERVICE PACKAGING: BY MATERIAL (2022 - 2029)

FIGURE 27 EUROPE BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING: COMPANY SHARE 2021 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.