Europe Biostimulants Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2,105.07 Million

USD

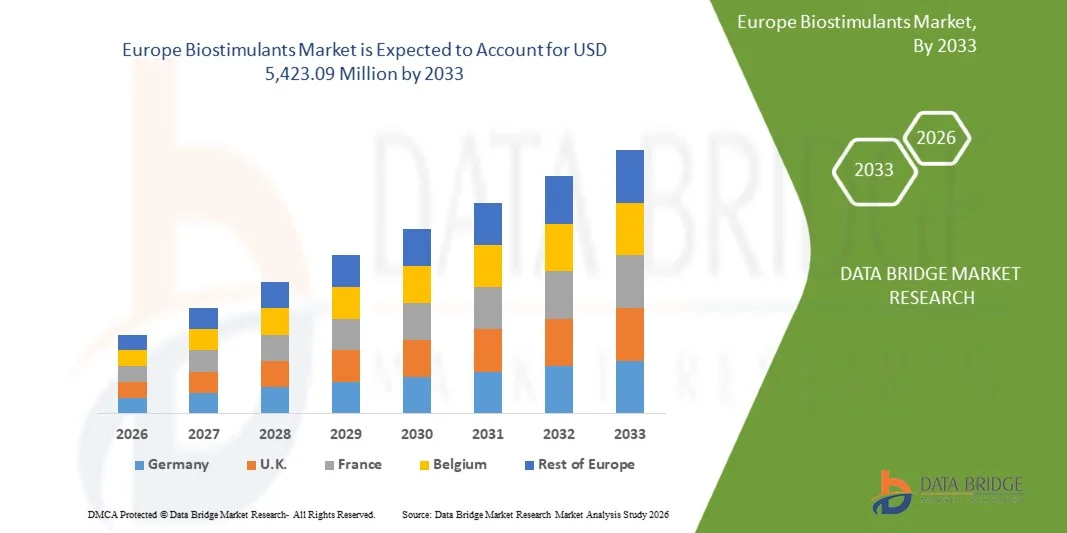

5,423.09 Million

2025

2033

USD

2,105.07 Million

USD

5,423.09 Million

2025

2033

| 2026 –2033 | |

| USD 2,105.07 Million | |

| USD 5,423.09 Million | |

| % | |

|

Marktsegmentierung für Biostimulanzien in Europa nach Herkunft (synthetische Biostimulanzien, natürliche Biostimulanzien), Darreichungsform (flüssig, trocken), Wirkstoffen (B-Vitamine, Chitosan, Chitin, mikrobielle Zusätze, Proteinhydrolysate, Extraktbasis, Säurebasis, Sonstige), Anwendungsmethode (Saatgutbehandlung, Bodenbehandlung, Blattbehandlung), Kulturpflanze (Rasen, Zierpflanzen, Ölsaaten & Hülsenfrüchte, Getreide & Körner, Obst & Gemüse, Sonstige), Endverbraucher (Forschungsinstitute, Landwirte) – Branchentrends und Prognose bis 2033

Was ist die europäische Biostimulanz Marktgröße und Wachstumsrate

- Wie pro Data Bridge Market Research Analysis Europe Biostimulants Marktgröße wurde bei2,105,07 Mio. USD 2025und wird voraussichtlich erreichen5,423,09 Mio. USD bis 2033, beiCAGR von 12,3%während des Prognosezeitraums

- Das Marktwachstum wird in erster Linie von der steigenden Nachfrage nach natürlichen und nachhaltigen Zusatzstoffen in Schlüsselbereichen wie Lebensmittel und Getränke, Leder, Pharmazeutika und Tierfutter angetrieben. Fortschritte in der Extraktions- und Verarbeitungstechnologie verbessern die Effizienz und Qualität der Biostimulanzproduktion, unterstützen aber auch eine stärkere Digitalisierung und Innovation in der Branche.

- Die zunehmende Verbraucherpräferenz für pflanzen- und umweltfreundliche Produkte verstärkt die Position von Biostimulanten als attraktive Alternative zu synthetischen Chemikalien. Gemeinsam beschleunigen diese Faktoren die Annahme biostimulanter Lösungen und tragen wesentlich zur europäischen Expansion des europäischen Biostimulanzienmarktes bei.

Marktgröße und Prognose

- Marktwert (2025):USD 2,105.07 Millionen

- Voraussichtlicher Marktwert (2033): USD 5,423,09 Millionen

- Wettervorhersage CAGR (2026–2033): 12.3%

Europa Biostimulanz Marktanalyse

- Biostimulantien, natürlich vorkommende polyphenolische Verbindungen, die in verschiedenen Pflanzen gefunden werden, werden in verschiedenen Branchen immer wichtiger – einschließlich Lebensmittel und Getränke, Lederverarbeitung,Arzneimittel, Tierfutter, und Wasserbehandlung - aufgrund ihrer multifunktionellen Eigenschaften wie Astringenz, Antioxidantienaktivität, antimikrobielle Effekte und Öko-Freundlichkeit.

- Die zunehmende Nachfrage nach Biostimulanzen wird in erster Linie durch den Wandel in Richtung natürlicher, nachhaltiger und biobasierter Produkte, das zunehmende Umweltbewusstsein und den zunehmenden Regulierungsdruck zur Verringerung der Verwendung synthetischer Additive und Chemikalien in Industrie- und Konsumgütern gefördert.

- Das Spanien ist die dominierende Kraft im Europa-Biostimulanzienmarkt, der im Jahr 2025 19,78 % des Anteils der Region ausmacht und bei einem starken CAGR von 14,8% von 2026 bis 2033 ausbaut. Dieses Wachstum wird von hohen Adoptionsraten der Präzisionslandwirtschaft und der digitalen Landwirtschaftswerkzeuge, der fortgesetzten Expansion der ökologischen und regenerativen Landwirtschaft und der starken Präsenz führender Biostimulanz-Hersteller und Forschungseinrichtungen angetrieben. Darüber hinaus steigt die Nachfrage nach qualitativ hochwertigen pflanzlichen Erzeugnissen – vor allem in Obst, Gemüse, Mais, Soja und Spezialpflanzen – weiter, um die Marktaufnahme zu steigern.

- Das natürliche Biostimulanz-Segment soll den Markt mit einem Anteil von 71,41 % im Jahr 2026 dominieren, da es aufgrund seiner breiten Anwendbarkeit in Arzneimitteln, Tierfutter und Wasserreinigung sowie steigender FuE-Bemühungen auf seine medizinischen, antioxidativen und funktionellen Eigenschaften konzentriert.

Bericht Scope und Europa Biostimulanz Marktsegmentierung

|

Attribute |

Europa Biostimulanz Schlüsselmarkt Einblicke |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Europa

|

|

Key Market Players |

|

|

Marktmöglichkeiten |

|

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch Importexportanalyse, Produktionskapazitätsübersicht, Produktionsverbrauchsanalyse, Preistrendanalyse, Klimaveränderungsszenario, Supply Chain Analyse, Wertschöpfungskettenanalyse, Rohstoff-/Verbrauchsübersicht, Herstellerauswahlkriterien, PESTLE Analyse, Porter Analysis und regulatorische Rahmenbedingungen. |

Was ist der Schlüsseltrend im europäischen Biostimulanzmarkt

„Integration von mikrobiellen und Nano-Biostimulanzen für verbesserte Crop-Performance„

- Ein prominenter und schnell wachsender Trend im Europe Biostimulants Market ist die zunehmende Integration von mikrobiellen und nano-biostimulierenden Technologien zur Steigerung der Produktivität von Pflanzen, der Effizienz von Nährstoffen und der Widerstandsfähigkeit gegen abiotische Belastungen. Dieser Trend wird durch rasante Fortschritte in der Agrarbiotechnologie vorangetrieben und ein Europa drängt auf hocheffiziente, leistungsarme und nachhaltige Landwirtschaftslösungen.

- Führende Unternehmen wie UPL, Valagro und Novozymes investieren stark in mikrobielle Konsortien und Nano-Formulierungen, die gezielte Vorteile bieten – wie verbesserte Stickstofffixierung, verbesserte Wurzelkolonialisierung, schnellere Nährstoffaufnahme und größere Stresstoleranz bei Dürre, Hitze und Salinität. Diese Innovationen helfen Landwirten, höhere Erträge zu erzielen und gleichzeitig die Abhängigkeit von synthetischen Düngemitteln zu reduzieren.

- Mikrobielle Biostimulantien – insbesondere pflanzenwachstumsfördernde Rhizobakterien (PGPR), Mycorrhizalpilze und bacillus-basierte Lösungen – gewinnen aufgrund ihrer Fähigkeit, die Wurzelarchitektur zu stärken, die Bodenfruchtbarkeit zu verbessern und natürliche Pflanzenabwehrwege zu stimulieren. Unternehmen entwickeln auch Stämme der nächsten Generation mit verbessertem Überleben und Kompatibilität über verschiedene Boden- und Klimabedingungen hinweg.

- Nano-Biostimulantien, darunter Nano-Silizium, Nano-Aminosäuren und nano-chelierte Spurenelemente, entstehen als hocheffiziente Alternativen zu herkömmlichen Formulierungen. Ihre nanoskalige Struktur verbessert die Penetration, Mobilität und Nährstoff-Bioverfügbarkeit, was zu einer schnelleren pflanzlichen Reaktion und reduzierten Applikationsdosierungen führt.

- In der Präzisionslandwirtschaft werden diese fortschrittlichen Biostimulanzen mit digitalen Werkzeugen wie Bodenmikrobiomkartierung, Fernerkundung und AI-getriebener Erntegutüberwachung kombiniert, um maßgeschneiderte Anwendungsstrategien zu ermöglichen und die Leistungsfähigkeit auf Feldebene zu optimieren.

- Diese Umstellung auf mikrobielle und nano-enabled Biostimulantien der nächsten Generation ist die Neudefinition von Industriestandards, die den Markt von grundlegenden organischen Inputs zu wissenschaftlich entwickelten, leistungsstarken biologischen Lösungen überführen.

Europa Biostimulanz Marktdynamik

Fahrer

„Die zunehmende Häufigkeit von klimabedingten Belastungen wie Dürren, Überschwemmungen und Hitzewellen treibt die Landwirte dazu an, Biostimulanten zur Aufrechterhaltung der Ernteerträge und -qualität anzunehmen“

- Die zunehmende Häufigkeit klimabedingter Belastungen wie Dürre, Überschwemmungen und Wärmewellen hat sich als kritisches Anliegen für die europäische Landwirtschaft herausgestellt, die die Produktivität und die Ernährungssicherheit unmittelbar beeinflusst.

- Diese extremen Bedingungen stören den Pflanzenstoffwechsel, beeinträchtigen die Nährstoffaufnahme und verringern das Gesamtertragspotenzial. Dadurch werden die Landwirte zunehmend zu Biostimulanzien – natürlichen Substanzen, die pflanzenphysiologische Prozesse verbessern – um die Resistenz gegen Umweltbelastung zu stärken.

- Die Annahme von Biostimulanzen ermöglicht es den Herstellern, Ertrag und Qualität unter unvorhersehbaren Klimaszenarien zu erhalten und gleichzeitig die langfristige Boden- und Ökosystemgesundheit zu unterstützen.

- Rechtssache Wie in einem MDPI-Forschungsartikel im Juli 2025 dargestellt, verbesserte die Anwendung von Meeresalgenextrakt auf Sojapflanzen unter wasserunschädlichen Bedingungen die Photosyntheseeffizienz und die Biomasseakkumulation, was die Rolle von Biostimulanten bei der Verbesserung der Dürrelastizität anzeigt.

- Wie in einer BASF- und Elicit-Pflanzenfreisetzung im Oktober 2024 festgestellt, zeigten Feldversuche auf Sonnenblumenkulturen, dass seeweed-derive Biostimulanzien die Trockenfestigkeit und die aufrechterhaltene Ausbeute unter wasserbegrenzten Bedingungen verbesserten und das Vertrauen in biologische Stress-Dauerprodukte verstärkten

- Das zunehmende Auftreten extremer Klimaereignisse stört die europäische Agrarproduktivität weiter und zwang die Landwirte, nachhaltige Lösungen zu finden, die die Fruchtbarkeit verbessern. Biostimulantien sind als lebenswichtige Komponente bei der Minderung der Auswirkungen von Dürren, Überschwemmungen und Wärmewellen durch Verbesserung der Anlagenbelastungstoleranz und -rückgewinnungskapazität entstanden.

- Unterstützt durch die zunehmende Feldvalidierung und Produktinnovation wird ihre Annahme voraussichtlich weiter beschleunigen, da die Züchter die Ertragsstabilität und Qualität angesichts der Klimaunsicherheit priorisieren

Zurückhaltung/Challenge

„Hohe Kosten für Biostimulanzprodukte im Vergleich zu konventionellen Düngemitteln begrenzen die Annahme von Klein- und Ressourcenbetriebenen„

- Die relativ hohen Kosten für Biostimulanzprodukte im Vergleich zu herkömmlichen chemischen Düngemitteln sind eine wesentliche Einschränkung des Marktwachstums, insbesondere bei klein- und ressourcenschonenden Landwirten.

- Während Biostimulantien langfristigen Nutzen in Bezug auf Bodengesundheit, Ertragsstabilität und Nachhaltigkeit bieten, entmutigen ihre Kosten und ihre begrenzte Preiswettbewerbsfähigkeit oft die Annahme in kostensensitiven Agrarregionen. Diese Preisunterschiede, verbunden mit einer geringeren Kenntnis der langfristigen wirtschaftlichen Renditen, behindern weiterhin den weit verbreiteten Einsatz von Biostimulanzien in Entwicklungs- und Niedrigeinkommensgemeinschaften

- Rechtssache Wie von KNN India im September 2025 berichtet, betonte der Düngemittelsektor, dass neue Regelungen zur Behandlung von Biostimulanz unter formaler Düngemittelkontrolle die Compliance- und Produktionskosten erhöht haben, viele kleine KMU-Hersteller bedrohen und indirekt die Endproduktkosten für Landwirte erhöhen.

- Im Jahr 2025 wies Khoulati et al. in „Harnessing Biostimulants for Sustainable Agriculture“ darauf hin, dass eine der größten Herausforderungen „wirtschaftliche Zwänge“ – einschließlich hoher Produktkosten im Vergleich zu herkömmlichen Inputs – ist, um die Aufnahme in ressourcenorientierte Einstellungen zu begrenzen

- Die relativ hohen Kosten für Biostimulanzprodukte im Vergleich zu herkömmlichen Düngemitteln sind nach wie vor ein wesentliches Hindernis für ihre weit verbreitete Annahme, insbesondere bei klein- und ressourcenschonenden Landwirten.

- Trotz ihrer nachgewiesenen Vorteile für die Bodengesundheit, die Fruchtbarkeit und die langfristige Nachhaltigkeit machen die höheren Vorleistungen, die begrenzten staatlichen Subventionen und der Mangel an erschwinglichen Formulierungen Biostimulanzien für preisempfindliche Züchter weniger zugänglich. Es sei denn, die Kostenbarrieren werden durch politische Unterstützung, technologische Innovation und lokalisierte Produktion angesprochen, wird ihr Potenzial zur Transformation nachhaltiger Landwirtschaft in vielen Entwicklungsregionen untergenutzt bleiben.

Möglichkeit

„Die Expansion in Schwellenländer mit zunehmender landwirtschaftlicher Modernisierung und Bewusstsein für nachhaltige Praktiken stellt ein erhebliches Wachstumspotenzial dar“

- Die Ausweitung des biostimulierenden Einsatzes in aufstrebende Märkte bietet erhebliche Wachstumschancen, die durch die Beschleunigung der Agrarmodernisierung und das zunehmende Bewusstsein für nachhaltige Landwirtschaftspraktiken verursacht werden. Da Länder in Asien-Pazifik, Lateinamerika und Afrika zunehmend fortschrittliche Methoden zur Bewirtschaftung von Kulturpflanzen zur Steigerung der Produktivität und Ressourceneffizienz anführen, gewinnen Biostimulanzien als umweltfreundliche Lösung zur Verbesserung der Bodengesundheit und der Fruchtbarkeit. Unterstützte staatliche Initiativen, wachsende Investitionen in landwirtschaftliche FuE und landwirtschaftliche Bildungsprogramme fördern die Marktdurchdringung und positionieren Schwellenländer als zentrale Wachstumszentren für die globale Biostimulanzindustrie in den kommenden Jahren.

- Zum Beispiel, Im August 2025, ein GK Heute Artikel berichtet, dass Indiens Verschiebung in Richtung nachhaltiger und klimafreundlicher Landwirtschaft und steigendes Bewusstsein für die Gesundheit der Pflanzen erhöhen die Biostimulanzaufnahme im Land.

- So veröffentlichte Agrithority im Juli 2025, dass die zunehmende Anerkennung von Biostimulanzien und Bio-Inputs als nachhaltige Alternative in tropischen Landwirtschaftssystemen Investitionen und Aufnahme in Brasilien, Argentinien und Peru beschleunigt.

- Obwohl das Segment Biostimulants einen vielversprechenden Wandel in Richtung nachhaltiger Landwirtschaft durch die Verbesserung der Pflanzenlastizität, die Verbesserung der Bodengesundheit und die Verringerung der Abhängigkeit von konventionellen Agrarchemikalien bietet, ist sein Weg nach vorn nicht ohne Herausforderungen. Zu den wichtigsten Themen gehören eine regulatorische Landschaft, die sich noch weiterentwickelt, um die Wirksamkeit und Qualität der Produkte zu gewährleisten, weit verbreitete Lücken in der landwirtschaftlichen Bildung und der Feld-Level-Versicherung, und die Dominanz der unverified Formulierungen auf dem Markt. Bis diese Hindernisse durch standardisierte Tests, verbesserte Transparenz und landwirt-zentrische Erweiterungsdienste behandelt werden, wird das volle Potenzial von Biostimulanzien eingeschränkt.

Europa Biostimulanz Markt Scope

Der Europe Biostimulants Market wird in sechs bemerkenswerte Segmente auf Basis der Herkunft, Form, Wirkstoffe, Applikationsmethode, Kultur, Endverbraucher segmentiert.

- Von Ursprung

Auf Basis von Origin wird der Global Europe Biostimulants Market zu synthetischen Biostimulanzien, natürlichen Biostimulanzen segmentiert. Trocken wird in wasserdispergierbares, trockenes Granulat, Spritzpulver und ausgelagerte Verarbeitung in Suspensionskonzentrat, emulgierbares Konzentrat, lösliches flüssiges Konzentrat untersegmentiert. Natürliche Biostimulantien werden auf Basis der Form weiter in die trockene und ausgelagerte Verarbeitung untersegmentiert. Trocken ist Teilsegment in wasserdispergierbares, trockenes Granulat, Spritzpulver. Im Jahr 2026 wird das natürliche Biostimulanz-Segment mit einem Marktanteil von 71,94% dominiert.

Das natürliche Biostimulanz-Segment wird auch aufgrund der zunehmenden Adoption von Landwirten, die nachhaltige und umweltfreundliche Pflanzenschutzlösungen suchen, den höchsten CAGR von 12,6% registrieren. Natürliche Biostimulantien, die sich aus organischen Quellen wie Meeresalgenextrakten, Proteinhydrolysaten und nützlichen Mikroorganismen ableiten, verbessern das Pflanzenwachstum, die Nährstoffaufnahme und die Stresstoleranz ohne die mit synthetischen Chemikalien verbundenen Umweltauswirkungen.

- nach Form

Auf Basis von Form wird der Global Europe Biostimulants Market in flüssiger, trockener Form segmentiert. Trocknen werden weiter in wasserdispergierbare, trockene Granulate, Spritzpulver subsegiert. Die Flüssigkeit wird weiter in Suspensionskonzentrat, emulgierbares Konzentrat, lösliches flüssiges Konzentrat unterteilt. In 2026 wird erwartet, dass das Segment Liquid den Markt mit 65,45% Anteil dominiert.

Das Flüssigkeitssegment wird auch aufgrund seiner leichten Anwendung, der schnellen Absorption und der Kompatibilität mit modernen Bewässerungs- und Sprühsystemen den höchsten CAGR von 12,5% registrieren. Flüssige Biostimulantien ermöglichen eine gleichmäßige Verteilung von Wirkstoffen, die eine effiziente Nährstoffaufnahme und ein verbessertes Pflanzenwachstum, insbesondere in Großbetrieben, gewährleisten.

- Durch Wirkstoffe

Auf Basis von Active Ingredients wird der Global Europe Biostimulants Market in b-Vitamine, Chitosan, Chitin, mikrobielle Änderungsanträge, Proteinhydrolysate, Extraktbasis, Säurebasis, andere segmentiert. Im Extrakt basiert, wird der Markt weiter in Pilzextrakt, Pflanzenextrakt, Meeresalgenextrakte segmentiert. in Säure basiert, wird der Markt weiter zu Huminsäure-Fulvosäuren, Aminosäure segmentiert. Im Jahr 2026 wird erwartet, dass das säurebasierte Segment den Markt mit 53,32% Anteil dominiert.

Das säurebasierte Segment wird auch aufgrund der raschen Einführung von Aminosäuren, Huminsäuren und Fulvicsäuren bei der Steigerung der Ernteproduktivität und Belastungstoleranz den höchsten CAGR von 12,7% registrieren. Diese säurebasierten Biostimulantien verbessern die Nährstoffaufnahme, stimulieren die Wurzelentwicklung und verbessern die Pflanzenverträglichkeit gegen abiotische Belastungen wie Dürre, Salinität und extreme Temperaturen. Ihre Wirksamkeit in einer breiten Palette von Kulturen, verbunden mit zunehmendem Bewusstsein für nachhaltige und umweltfreundliche landwirtschaftliche Praktiken, treibt ihre wachsende Popularität.

- Durch die Anwendung

Auf Basis der Anwendungsmethode wird der Global Europe Biostimulants Market in die Saatgutbehandlung, die Bodenbehandlung, die Blattbehandlung segmentiert. Im Jahr 2026 wird erwartet, dass das Blattbehandlungssegment den Markt mit 74,39% Anteil dominiert.

Das Blattbehandlungssegment soll auch aufgrund seiner direkten und effizienten Methode zur Abgabe von Nährstoffen und Wirkstoffen an Kulturpflanzen den höchsten CAGR von 12,4% registrieren. Laubapplikationen ermöglichen eine schnelle Absorption durch die Blätter, was zu schnelleren Reaktionen in Wachstum, Stresstoleranz und Ertragsverbesserung im Vergleich zu Bodenanwendungen führt. Die zunehmende Annahme von Präzisions-Agrartechniken, steigende Anforderungen an die Arbeitseffizienz und die Vielseitigkeit von Laubbehandlungen über eine breite Palette von Kulturen unterstützen das Marktwachstum weiter

- Durch Ernte

Auf Basis von Crop wird der Global Europe Biostimulants Market zu Rasenverzierungen, Ölsaaten & Pulsen, Getreide & Getreide, Obst & Gemüse, anderen segmentiert. Die Ölsaaten & Impulse, die der Markt weiter in Soja, Sonnenblume, Raps/Kola, Erdnuss ( Erdnuss), Sesam, andere segmentiert. Im Getreide & Getreide wird der Markt weiter in Weizen, Reis, Mais, Gerste, Hafer, Sorghum, andere segmentiert. Im Jahr 2026 wird erwartet, dass das Segment Obst & Gemüse den Markt mit 58,87% Anteil dominiert.

Das Obst- und Gemüsesegment soll aufgrund der steigenden Nachfrage nach qualitativ hochwertigen, nährstoffreichen und optisch ansprechenden Produkten auch den höchsten CAGR von 12,6% registrieren. Biostimulantien verbessern die Ernteerträge, verbessern die Fruchtgröße, die Farbe, den Geschmack und die Haltbarkeit, und erhöhen die Resistenz gegen abiotische Belastungen wie Dürre, Hitze und Salinität, so dass sie hochwertig in der Frucht- und Gemüseanbau. Die steigende Verbraucherpräferenz für frische und organische Erzeugnisse, verbunden mit strengeren Vorschriften über chemische Düngemittel und Pestizide, treibt die Landwirte an, Biostimulanzien zu übernehmen.

- Endbenutzer

Auf Basis des Endbenutzers wird der Biostimulanzienmarkt Global Europe zu Forschungsinstituten, Landwirten, segmentiert. Im Jahr 2026 wird erwartet, dass das Segment der Landwirte den Markt mit 85,34% Marktanteil dominiert.

Das Landwirt-Segment soll auch den höchsten CAGR von 12,6% aufgrund der zunehmenden Anerkennung von Biostimulanzen als wesentliche Werkzeuge für eine nachhaltige und fruchtbare Landwirtschaft registrieren. Die Landwirte nehmen diese Produkte zunehmend an, um das Pflanzenwachstum zu verbessern, die Nährstoffeffizienz zu steigern und die Beständigkeit gegen Umweltbelastungen wie Dürre, Salinität und extreme Temperaturen zu stärken. Die steigende Nachfrage nach ökologischen und qualitativ hochwertigen Produkten, verbunden mit strengeren Vorschriften über synthetische Düngemittel und chemische Inputs, ermutigt die Landwirte, Biostimulantien in ihre Pflanzenschutzpraxis zu integrieren.

Europa Biostimulanz Markt Regionale Analyse

Der Biostimulanz-Markt in Europa erlebt ein stetiges und starkes Wachstum, das durch die zunehmende Annahme nachhaltiger landwirtschaftlicher Inputs, Präzisionsbautechnologien und die zunehmende Umstellung auf die ökologische und rückstandsfreie Lebensmittelproduktion vorangetrieben wird. Die Region investiert weiterhin stark in biologische Anbaulösungen, um die Nährstoffeffizienz, die Stresstoleranz und die Gesamtproduktivität der Pflanzen zu verbessern.

SPANIEN Europe Biostimulants Market Insight

Die SPANIEN sind die dominante Kraft im europäischen Biostimulanzmarkt. Dieses Wachstum wird von hohen Adoptionsraten der Präzisionslandwirtschaft und der digitalen Landwirtschaftswerkzeuge, der fortgesetzten Expansion der ökologischen und regenerativen Landwirtschaft und der starken Präsenz führender Biostimulanz-Hersteller und Forschungseinrichtungen angetrieben. Darüber hinaus steigt die Nachfrage nach qualitativ hochwertigen pflanzlichen Erzeugnissen – vor allem in Obst, Gemüse, Mais, Soja und Spezialpflanzen – weiter, um die Marktaufnahme zu steigern.

US Biostimulatns Market Insights

U.K. hält 2026 einen bedeutenden Anteil am europäischen Biostimulanzmarkt. Diese Expansion wird durch das rasante Wachstum der ökologischen und chemiearmen Landwirtschaft, die steigende Nachfrage der Verbraucher nach sauberen und biobasierten Lebensmitteln und eine starke staatliche Unterstützung für umweltfreundliche landwirtschaftliche Praktiken getrieben. Die Zulassung von Biostimulanzen steigt in den wichtigsten pflanzlichen Kategorien – darunter Getreide, Ölsaaten, Rasen und Gartenkulturpflanzen – weiter ansteigende Marktaufnahme. Darüber hinaus verstärkt die wachsende Investition von USK in die Verbesserung der Bodengesundheit die Umstellung auf biologische Anbaulösungen und unterstützt nachhaltig langfristiges Marktwachstum

Welche sind die Top Companies in Europe Biostimulants Market

Die europäische Biostimulanzindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Ajinomoto Co., Inc(Japan)

- Syngenta Biologicals (Schweiz)

- Coromandel International Ltd. (Indien)

- BASF (Deutschland)

- Bayer AG(Deutschland)

- UPL (Indien)

- Biostadt India Limited (Indien)

- Novozymes (Dänemark)

- Landwirtschaft (USA)

- FMC Corporation (USA)

- T. Stanes & Company Limited (TSTANES) (Indien)

- REKA (Niederlande)

- Atlántica Agrícola (Spanien)

- Haifa Negev Technologies Ltd.(Israel)

- ILSA S.p.A.

- AG Biotech, Inc. (USA)

Neueste Entwicklungen in Europa Biostimulants Market

- Im Jahr 2023 Februar startete ILSA neue Biostimulanzien auf Basis erneuerbarer pflanzlicher Quellen – Soja und Algen. Das Soja-basierte Produkt enthält Aminosäuren, Betaine und Triacontanol, während das Algen-basierte Biostimulanz mit nachhaltigen, nicht-invasiven Methoden extrahiert wird. Beide Produkte verbessern Pflanzenwachstum, Stresstoleranz und Fruchtqualität.

- Im Jahr 2025 Februar investierte Horticoop in die REKA Group BV, ein Spin-off von Koppert, der sich auf eine regenerative Bodenverbesserung spezialisierte. Die Investition unterstützt REKAs Mission, Biostimulanten, Nährstoffe und Inokulanten zu entwickeln und zu verbreiten, die die Bodengesundheit, Nährstoffeffizienz und Pflanzenlastizität verbessern. Diese Partnerschaft soll die nachhaltige Landwirtschaft und den Gartenbau Europas stärken.

- Im Jahr 2024 Oktober startete und förderte T.Stanes Fytovita, ein biostimulierendes Vitamin, das seine Rolle bei der Steigerung des Pflanzenwachstums, der Minderung des abiotischen Stresss und der Verbesserung der Ernteerträge und -qualität hervorhebt.

- Im Jahr 2025 März, Ajinomoto Co., Inc. kündigte an, dass es als Partner am Projekt „Recovery of Degraded Weide Verification Study“ in Brasilien unter der Japan–Brasilien Green Partnership Initiative teilnehmen würde, um seine Aminosäure-basierten Biostimulanz-Produkte (z.B. AJIFOL und AMINO Arginine) für die Anwendung auf dem Anbauland zur Überprüfung der Restaurierung von abgebauten Weideland.

- Im Jahr 2025 November kündigte die BASF an, dass sie in der Wachstumssaison 2026 „die Verpflichtung zur Niedrigzinsfinanzierung fortsetzt“ und 0% APR-Finanzierung bei den Ankäufen von teilnehmenden Pflanzenschutz-, Saatgutbehandlungs- und Saatgutmarken zur Unterstützung von Landwirten mit ihren Investitionen in nachhaltige Landwirtschaft bietet.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 Ziele der Studie

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN EUROPÄISCHEN MARKT FÜR BIOSTIMULANTEN

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNGEN

1.6 ABGEDECKTE MÄRKTE

2 Marktsegmentierung

2.1 ABGEDECKTE MÄRKTE

2.2 Geographischer Geltungsbereich

2,3 Jahre werden für die Studie berücksichtigt

2.4 DBMR-TRIPOD-DATENVALIDIERUNGSMODELL

2.5 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.6 DBMR Marktpositionsraster

2.7 Analyse des Marktanteils der Anbieter

2.8 Multivariate Modellierung

2.9 Ursprungs-Zeitlinienkurve

2.1 Marktabdeckungsraster für Endnutzer

2.11 Sekundärquellen

2.12 ANNAHMEN

3. ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

4.1 Porters Fünf-Kräfte-Analyse

4.1.1 Bedrohung durch neue Marktteilnehmer

4.1.2 Verhandlungsmacht der Lieferanten

4.1.3 Verhandlungsmacht der Käufer

4.1.4 GEFAHR DURCH ERSATZPRODUKTE

4.1.5 Branchenrivalität

4.2 Preisanalyse

4.3 PRODUKTIONSKAPAZITÄTEN DES UNTERNEHMENS

4.3.1 ÜBERSICHT

4.3.2 SCHLUSSFOLGERUNG

4.4 Analyse des Branchenökosystems

4.4.1 ÜBERSICHT

4.4.2 BEDEUTENDE UNTERNEHMEN

4.4.2.1 EUROPA: GRÖSSE UND STRATEGISCHE VORTEILE

4.4.2.2 Schlüsselfunktionen und Rollen in der Wertschöpfungskette

4.4.3 KLEINE UND MITTELGROSSE UNTERNEHMEN

4.4.3.1 Innovationsgetriebene KMU

4.4.3.2 Geschäftsmodelle und Wettbewerbsrollen

4.4.4 ENDBENUTZER

4.4.4.1 Segmentierung der Endnutzer

4.4.4.2 Adoptionstreiber, Barrieren und Wertschöpfung

4.4.4.3 ENDBENUTZERTABELLE NACH PFLANZENSEGMENT

4.4.5 SCHLUSSFOLGERUNG

4.5 Patentanalyse – Europäischer Markt für Biostimulanzien

4.5.1 PATENTQUALITÄT UND -STÄRKE

4.5.2 Patentfamilien

4.5.3 LIZENZIERUNG UND KOOPERATIONEN

4.5.4 REGIONALE PATENTLANDSCHAFT

4.5.5 IP-STRATEGIE UND -MANAGEMENT

4.6 Rohstoffbeschaffung

4.6.1 Algenextrakte

4.6.2 Huminsäuren und Fulvosäuren

4.6.3 Aminosäuren und Proteinhydrolysate

4.6.4 MIKROBIELLE STÄMME (BAKTERIEN, PILZE UND HEFEN)

4.6.5 ORGANISCHE SÄUREN UND POLYSACCHARIDE

4.6.6 ANORGANISCHE NÄHRSTOFFE UND CHELATIVISTIKA

4.6.7 TRÄGER UND ZUSATZSTOFFE FÜR DIE FORMULIERUNG

4.7 FAKTOREN, DIE KAUFENTSCHEIDUNGEN AUF DEM EUROPÄISCHEN MARKT FÜR BIOSTIMULANTEN BEEINFLUSSEN

4.7.1 EINLEITUNG:

4.7.2 NACHGEWIESENE TECHNISCHE WIRKSAMKEIT UND DEMONSTRIERT

4.7.3 Eignung von Pflanzen, Boden und Umwelt

4.7.4 Wirtschaftliche Rentabilität und Kapitalrendite (ROI)

4.7.5 Vertrauen, Transparenz und Markenreputation

4.7.6 Einhaltung gesetzlicher Vorschriften und Nachhaltigkeitsnachweise

4.7.7 WISSEN, BEWUSSTSEIN UND RISIKOWAHRNEHMUNG

4.7.8 SCHLUSSFOLGERUNG

4.8 Produktions- und Verbrauchsanalyse

4.8.1 PRODUKTIONSDATENSATZ

4.8.2 VERBRAUCHSDATENSATZ

4.9 IMPORT-EXPORT-SZENARIO

4.9.1 DATENSATZ IMPORTIEREN

4.9.2 Datensatz exportieren

4.1 Innovationstracker und strategische Analyse

4.10.1 Analyse wichtiger Transaktionen und strategischer Allianzen

4.10.1.1 Joint Ventures

4.10.1.2 Fusionen und Übernahmen

4.10.1.3 Lizenz- und Partnerschaftsvereinbarungen

4.10.1.4 TECHNOLOGIE-KOOPERATIONEN

4.10.1.5 Strategische Desinvestitionen / Portfolio-Restrukturierung

4.10.2 ANZAHL DER IN ENTWICKLUNG ENTWICKELTEN PRODUKTE

4.10.3 Entwicklungsstadium

4.10.4 ZEITSTRAHL UND MEILENSTEINE

4.10.5 Innovationsstrategien und -methoden

4.10.6 Risikobewertung und Risikominderung

4.11 PRODUKTADOPTIONSSZENARIO AUF DEM EUROPÄISCHEN MARKT FÜR BIOSTIMULANTEN

4.11.1 EINLEITUNG

4.11.2 Aktueller Stand der Adoption

4.11.3 REGIONALE UND PFLANZENSPEZIFISCHE ANWENDUNGSMUSTER

4.11.4 TREIBSTOFFE DER ADOPTION

4.11.5 HINDERNISSE FÜR DIE ADOPTION

4.11.6 Adoptionskurve und Ausblick

4.11.7 Die Perspektive des Landwirts

4.11.8 Auswirkungen auf die Stakeholder

4.11.9 SCHLUSSFOLGERUNG

4.12 UNTERNEHMENSBEWERTUNGSQUADRANT

4.13 KOSTENANALYSE AUFSCHLÜSSELUNG

4.13.1 ÜBERSICHT

4.13.2 Kapitalinvestitionen und Produktionsumfang

4.13.2.1 Anlagengröße, Infrastruktur und Automatisierung

4.13.2.2 Anlagen- und Prozesskomplexität

4.13.3 Rohstoff-, Rezeptur- und Betriebskosten

4.13.3.1 Rohstoffbeschaffung und -variabilität

4.13.3.2 Verarbeitungsintensität und Formulierungskomplexität

4.13.3.3 Variabilität und Risikoprämien

4.13.4 Kosten für Regulierung, Einhaltung von Vorschriften und Registrierung

4.13.4.1 Regulatorisches Umfeld und damit verbundene Kosten

4.13.4.2 Auswirkungen auf die Fertigungskostenbasis

4.13.5 Kosten für Logistik, Vertrieb und Anwendung

4.13.5.1 VERPACKUNG, LAGERUNG UND TRANSPORT

4.13.5.2 Kanalstruktur und Endbenutzeranwendung

4.13.6 Kosten-Nutzen-Überlegungen und Auswirkungen auf die Marge

4.13.6.1 Kapitalrendite für Anbaubetriebe

4.13.6.2 Hersteller- und Vertriebsmargen

4.13.7 Kostensenkungspotenziale und Branchentrends

4.13.7.1 Nutzung von Agrarabfällen als Rohstoffe und Kreislaufwirtschaft

4.13.7.2 Scale-up, Prozesseffizienz und Standardisierung

4.13.7.3 Regulierungsharmonisierung und Marktzugang in Europa

4.13.8 SCHLUSSFOLGERUNG

4.14 GEWINNMARGEN-SZENARIO

4.14.1 ÜBERSICHT

4.14.2 Struktur der Wertschöpfungskettenmargen

4.14.2.1 Bruttomarge des Herstellers

4.14.2.2 Händlermarge

4.14.2.3 Wertschöpfung und Margenrealisierung für Landwirte

4.14.3 Margentreiber und -beschränkungen

4.14.3.1 NEUE AKTIVE UND PREMIUMPREISE

4.14.3.2 Kostenbedingter Druck

4.14.3.3 Umfang und Adoptionsrate

4.14.3.4 Wettbewerbsdruck und Substitution

4.14.3.5 Rentabilität und Zahlungsbereitschaft der Landwirte

4.14.4 GESCHÄTZTE GEWINNMARKENBEREICHE

4.14.5 Strategien zur Margenverbesserung

4.14.5.1 Wertorientierte Preisgestaltung

4.14.5.2 Kostenbasisoptimierung

4.14.5.3 Fokus auf das Premiumsegment

4.14.5.4 Maßstabserweiterung

4.14.5.5 Einbindung und Vorführung der Landwirte

4.14.6 REGIONALE UND PFLANZENSEGMENTBEZOGENE ÜBERLEGUNGEN

4.14.7 SCHLUSSFOLGERUNG

4.15 Auswirkungen der Konjunkturabschwächung auf den Markt

4.15.1 AUSWIRKUNGEN AUF DEN PREIS

4.15.2 Auswirkungen auf die Lieferkette

4.15.3 Auswirkungen auf die Lieferung

4.15.4 Auswirkungen auf die strategischen Entscheidungen des Unternehmens

4.15.5 Auswirkungen auf die Nachfrage

4.15.6 Auswirkungen auf strategische Entscheidungen

4.16 LIEFERKETTENANALYSE

4.16.1 ÜBERSICHT

4.16.2 Logistikkosten-Szenario

4.16.3 Bedeutung von Logistikdienstleistern

5 ZÖLLE UND IHRE AUSWIRKUNGEN AUF DEN MARKT

5.1 Aktueller Tarif

5.1.1 AUSBLICK: LOKALE PRODUKTION VS. IMPORTABHÄNGIGKEIT

5.2 DYNAMIK DER AUSWAHLKRITERIEN FÜR LIEFERANTEN

5.3 Auswirkungen auf die Lieferkette

5.3.1 Rohstoffbeschaffung

5.3.2 HERSTELLUNG UND PRODUKTION

5.3.3 Logistik und Vertrieb

5.3.4 Preisgestaltung und Marktposition

5.4 Branchenteilnehmer: Proaktive Maßnahmen

5.4.1 Optimierung der Lieferkette

5.4.2 Joint-Venture-Unternehmen

5.5 Auswirkungen auf die Preise

5.6 REGULATORISCHE NEIGUNG

5.6.1 Geopolitische Lage

5.6.2 Handelspartnerschaften zwischen den Ländern

5.6.2.1 Freihandelsabkommen

5.6.2.2 Bündnisstiftungen

5.6.3 STATUSAKKREDITIERUNG (EINSCHLIESSLICH MFN)

5.6.4 INLÄNDISCHE STRAFHEBUNGSVERFAHREN

5.6.4.1 Anreizsysteme zur Steigerung der Produktionsleistung

5.6.4.2 Einrichtung von Sonderwirtschaftszonen / Industrieparks

6. Regulierungsabdeckung auf dem europäischen Markt für Biostimulanzien

6.1 ÜBERSICHT

6.2 RECHTLICHE DEFINITIONEN UND KLASSIFIZIERUNG

6.3 EINHALTUNG UND REGISTRIERUNGSANFORDERUNGEN

6.4 REGULATORISCHE HIGHLIGHTS DER REGULATORISCHEN BESTIMMUNGEN

6.5 Auswirkungen auf die Stakeholder

6.6 Herausforderungen im Bereich der Regulierung

6.7 AUSBLICK

7 MARKTÜBERSICHT

7.1 FAHRER

7.1.1 Die zunehmende Häufigkeit klimabedingter Stressereignisse für Nutzpflanzen wie Dürren, Überschwemmungen und Hitzewellen veranlasst die Landwirte, Biostimulanzien einzusetzen, um Ertrag und Qualität der Ernte zu erhalten.

7.1.2 Die steigende Nachfrage in Europa nach Bio- und nachhaltig produzierten Lebensmitteln fördert den Einsatz von Biostimulanzien als natürliche Alternative zu chemischen Düngemitteln.

7.1.3 Die abnehmende Bodenfruchtbarkeit aufgrund des übermäßigen Einsatzes synthetischer Düngemittel und intensiver Anbaumethoden veranlasst die Landwirte, Biostimulanzien einzusetzen, um die Nährstoffaufnahme und die mikrobielle Aktivität im Boden zu steigern.

7.1.4 Das wachsende Bewusstsein der Landwirte für langfristige Bodengesundheit und nachhaltige Landwirtschaft führt zu einer verstärkten Anwendung von Biostimulanzien zur Verbesserung der Widerstandsfähigkeit und Produktivität der Pflanzen.

7.2 Rückhaltesysteme

7.2.1 Die hohen Kosten von Biostimulanzien im Vergleich zu herkömmlichen Düngemitteln begrenzen die Akzeptanz bei Kleinbauern und Landwirten mit begrenzten Ressourcen

7.2.2 Die uneinheitliche Leistung bei verschiedenen Pflanzenarten, Böden und Klimazonen führt zu Unsicherheit bei den Landwirten und verlangsamt die breite Anwendung.

7.3 CHANCE

7.3.1 Die Expansion in Schwellenländer mit zunehmender Modernisierung der Landwirtschaft und wachsendem Bewusstsein für nachhaltige Praktiken birgt ein erhebliches Wachstumspotenzial.

7.3.2 Die Entwicklung von Biostimulanzien der nächsten Generation (mikrobiell, auf Algen oder Aminosäuren basierend), die auf spezifische Pflanzenarten und Stressbedingungen zugeschnitten sind, bietet Möglichkeiten zur Produktdifferenzierung.

7.3.3 Die Integration von Biostimulanzien in Präzisionslandwirtschaftstechniken (wie sensorgestütztes Nährstoffmanagement und gezielte Anwendung) kann die Wirksamkeit optimieren und die Inputkosten senken.

7.4 HERAUSFORDERUNGEN

7.4.1 Das Fehlen standardisierter Qualitätsstandards und -vorschriften auf globaler Ebene erschwert die Gewährleistung einer gleichbleibenden Produktwirksamkeit und beeinträchtigt somit das Vertrauen der Landwirte.

7.4.2 Fragmentierte Vertriebsnetze und begrenzte Verfügbarkeit in abgelegenen landwirtschaftlichen Regionen schränken die Marktdurchdringung und die kontinuierliche Nutzung ein

8 EUROPÄISCHER MARKT FÜR BIOSTIMULANTEN, NACH HERKUNFT

8.1 ÜBERSICHT

8.2 Natürliche Biostimulanzien

8.2.1 FLÜSSIGKEIT

8.2.2 TROCKEN

8.3 SYNTHETISCHE BIOSTIMULANTEN

8.3.1 FLÜSSIGKEIT

8.3.2 TROCKEN

9 EUROPÄISCHER MARKT FÜR BIOSTIMULANTEN, NACH FORM

9.1 ÜBERSICHT

9.2 FLÜSSIGKEIT

9,3 TROCKEN

10 EUROPÄISCHER MARKT FÜR BIOSTIMULANTEN, NACH WIRKSTOFFEN

10.1 ÜBERSICHT

10.2 SÄUREBASIERT

10.3 EXTRAKTBASIERT

10.4 Proteinhydrolysate

10.5 MIKROBIELLE VERÄNDERUNGEN

10,6 Chitin

10,7 CHITOSAN

10.8 B-Vitamine

10.9 ANDERE

11 EUROPÄISCHER MARKT FÜR BIOSTIMULANTEN, NACH PFLANZEN

11.1 ÜBERSICHT

11.2 Obst und Gemüse

11.3 GETREIDE & KÖRNER

11.4 ÖLSAMEN & HÜLSENFRÜCHTE

11.5 Rasen & Zierpflanzen

11.6 ANDERE PFLANZEN

12 EUROPÄISCHER MARKT FÜR BIOSTIMULANTEN, NACH ANWENDUNGSMETHODE

12.1 ÜBERSICHT

12.2 Blattbehandlung

12.3 BODENBEHANDLUNG

12.4 Saatgutbehandlung

13 EUROPÄISCHER MARKT FÜR BIOSTIMULANTEN, NACH ENDVERBRAUCHER

13.1 ÜBERSICHT

13.2 LANDWIRTE

13.3 Forschungsinstitute

14 EUROPÄISCHER MARKT FÜR BIOSTIMULANTEN, NACH REGIONEN

14.1 EUROPA

14.1.1 SPANIEN

14.1.2 ITALIEN

14.1.3 Vereinigtes Königreich

14.1.4 FRANKREICH

14.1.5 DEUTSCHLAND

14.1.6 NIEDERLANDE

14.1.7 SCHWEIZ

14.1.8 RUSSLAND

14.1.9 BELGIEN

14.1.10 Türkei

14.1.11 POLEN

14.1.12 DÄNEMARK

14.1.13 SCHWEDEN

14.1.14 NORWEGEN

14.1.15 ÜBRIGES EUROPA

15 GLOBALER MARKT FÜR BIOSTIMULANTEN: UNTERNEHMENSÜBERSICHT

15.1 Analyse der Geschäftspartneranteile: Milliarden

16 SWOT-ANALYSE

17. UNTERNEHMENSPROFIL

17.1 NOVOZYMES A/S

17.1.1 Unternehmensübersicht

17.1.2 Umsatzanalyse

17.1.3 AKTIENANALYSE DES UNTERNEHMENS

17.1.4 PRODUKTPORTFOLIO

17.1.5 Jüngste Entwicklungen

17.2 AJINOMOTO CO., INC.

17.2.1 Unternehmensübersicht

17.2.2 Umsatzanalyse

17.2.3 AKTIENANALYSE DES UNTERNEHMENS

17.2.4 PRODUKTPORTFOLIO

17.2.5 NEUESTE ENTWICKLUNGEN

17,3 UPL

17.3.1 Unternehmensübersicht

17.3.2 Umsatzanalyse

17.3.3 AKTIENANALYSE DES UNTERNEHMENS

17.3.4 PRODUKTPORTFOLIO

17.3.5 Jüngste Entwicklungen

17.4 SYNGENTA

17.4.1 Unternehmensübersicht

17.4.2 AKTIENANALYSE DES UNTERNEHMENS

17.4.3 PRODUKTPORTFOLIO

17.4.4 NEUESTE ENTWICKLUNGEN

17,5 BASF

17.5.1 Unternehmensübersicht

17.5.2 Umsatzanalyse

17.5.3 AKTIENANALYSE DES UNTERNEHMENS

17.5.4 PRODUKTPORTFOLIO

17.5.5 NEUESTE ENTWICKLUNGEN

17.6 AG BIOTECH, INC.

17.6.1 Unternehmensübersicht

17.6.2 PRODUKTPORTFOLIO

17.6.3 Jüngste Entwicklungen

17.7 AGRICEN

17.7.1 Unternehmensübersicht

17.7.2 PRODUKTPORTFOLIO

17.7.3 Jüngste Entwicklungen

17.8 ATLÁNTICA AGRÍCOLA

17.8.1 Unternehmensübersicht

17.8.2 PRODUKTPORTFOLIO

17.8.3 NEUESTE ENTWICKLUNGEN

17.9 BAYER AG

17.9.1 Unternehmensübersicht

17.9.2 Umsatzanalyse

17.9.3 PRODUKTPORTFOLIO

17.9.4 NEUESTE ENTWICKLUNGEN

17.1 BIOSTADT.

17.10.1 Unternehmensübersicht

17.10.2 PRODUKTPORTFOLIO

17.10.3 Jüngste Entwicklungen

17.11 COROMANDEL INTERNATIONAL LTD.

17.11.1 Unternehmensübersicht

17.11.2 Umsatzanalyse

17.11.3 PRODUKTPORTFOLIO

17.11.4 Jüngste Entwicklungen

17.12 FMC CORPORATION

17.12.1 Unternehmensübersicht

17.12.2 Umsatzanalyse

17.12.3 PRODUKTPORTFOLIO

17.12.4 Jüngste Entwicklungen

17.13 HAIFA NEGEV TECHNOLOGIES LTD.

17.13.1 Unternehmensübersicht

17.13.2 PRODUKTPORTFOLIO

17.13.3 Jüngste Entwicklungen

17.14 ILSA SPA

17.14.1 Unternehmensübersicht

17.14.2 PRODUKTPORTFOLIO

17.14.3 Jüngste Entwicklungen

17.15 REKA

17.15.1 Unternehmensübersicht

17.15.2 PRODUKTPORTFOLIO

17.15.3 NEUESTE ENTWICKLUNGEN

17.16 TSTANES.

17.16.1 Unternehmensübersicht

17.16.2 Umsatzanalyse

17.16.3 PRODUKTPORTFOLIO

17.16.4 Jüngste Entwicklungen

18. FRAGEBOGEN

Tabellenverzeichnis

TABELLE 1 PRODUKTIONSKAPAZITÄT DES UNTERNEHMENS

TABELLE 2 EUROPÄISCHER MARKT FÜR BIOSTIMULANTEN, NACH HERKUNFT, 2018-2033 (TAUSEND USD)

TABELLE 3 EUROPÄISCHER MARKT FÜR BIOSTIMULANTEN, NACH HERKUNFT, 2018-2033 (TONNEN)

TABELLE 4 EUROPÄISCHE NATÜRLICHE BIOSTIMULANTEN AUF DEM BIOSTIMULANTENMARKT, NACH REGIONEN, 2018-2033 (TAUSEND USD)

TABELLE 5 EUROPÄISCHE NATÜRLICHE BIOSTIMULANTEN AUF DEM BIOSTIMULANTENMARKT, NACH FORM, 2018-2033 (TAUSEND USD)

TABELLE 6 EUROPÄISCHER MARKT FÜR FLÜSSIGE BIOSTIMULANTEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 7 EUROPA: TROCKENE BIOSTIMULANTEN, MARKT NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 8 EUROPÄISCHE SYNTHETISCHE BIOSTIMULANTEN AUF DEM BIOSTIMULANTENMARKT, NACH REGIONEN, 2018-2033 (TAUSEND USD)

TABELLE 9 EUROPÄISCHE SYNTHETISCHE BIOSTIMULANTEN AUF DEM BIOSTIMULANTENMARKT, NACH FORM, 2018-2033 (TAUSEND USD)

TABELLE 10 EUROPÄISCHER MARKT FÜR FLÜSSIGE BIOSTIMULANTEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 11 EUROPA: TROCKENE BIOSTIMULANTEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 12 EUROPÄISCHER MARKT FÜR BIOSTIMULANTEN, NACH FORM, 2018-2033 (TAUSEND USD)

TABELLE 13 EUROPÄISCHER MARKT FÜR FLÜSSIGE BIOSTIMULANTEN, NACH REGIONEN, 2018-2033 (TAUSEND USD)

TABELLE 14 EUROPÄISCHER MARKT FÜR FLÜSSIGE BIOSTIMULANTEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 15 EUROPA: TROCKENE BIOSTIMULANTEN, NACH REGIONEN, 2018-2033 (TAUSEND USD)

TABELLE 16 EUROPA: TROCKENE BIOSTIMULANTEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 17 EUROPÄISCHER MARKT FÜR BIOSTIMULANTEN, NACH HERKUNFT, 2018-2033 (TAUSEND USD)

TABELLE 18 EUROPÄISCHER MARKT FÜR SÄUREBASIERTE BIOSTIMULANTEN, NACH REGIONEN, 2018-2033 (TAUSEND USD)

TABELLE 19 EUROPÄISCHER MARKT FÜR SÄUREBASIERTE BIOSTIMULANTEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 20 EUROPÄISCHER EXTRAKT AUF BASIS DES MARKTS FÜR BIOSTIMULANTEN, NACH REGIONEN, 2018-2033 (TAUSEND USD)

TABELLE 21 EUROPA-EXTRAKT AUF BASIERT AUF DEM MARKT FÜR BIOSTIMULANTEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 22 EUROPÄISCHER MARKT FÜR PROTEINHYDROLYSATE IN BIOSTIMULANTEN, NACH REGIONEN, 2018-2033 (TAUSEND USD)

TABELLE 23: MIKROBIELLE VERÄNDERUNGEN IM MARKT FÜR BIOSTIMULANTEN IN EUROPA, NACH REGIONEN, 2018-2033 (TAUSEND USD)

TABELLE 24 EUROPÄISCHER CHITIN-MARKT FÜR BIOSTIMULANTEN, NACH REGIONEN, 2018-2033 (TAUSEND USD)

TABELLE 25 EUROPA CHITOSAN IM MARKT FÜR BIOSTIMULANTEN, NACH REGIONEN, 2018-2033 (TAUSEND USD)

TABELLE 26 EUROPÄISCHER MARKT FÜR B-VITAMINE IN BIOSTIMULANTEN, NACH REGIONEN, 2018-2033 (TAUSEND USD)

TABELLE 27 EUROPA ANDERE IM MARKT FÜR BIOSTIMULANTEN, NACH REGIONEN, 2018-2033 (TAUSEND USD)

TABELLE 28 EUROPÄISCHER MARKT FÜR BIOSTIMULANTEN, NACH PFLANZENARTEN, 2018-2033 (TAUSEND USD)

TABELLE 29 EUROPÄISCHER MARKT FÜR OBST UND GEMÜSE IM BEREICH BIOSTIMULANTEN, NACH REGIONEN, 2018-2033 (TAUSEND USD)

TABELLE 30 EUROPÄISCHES OBST UND GEMÜSE AUF DEM MARKT FÜR BIOSTIMULANTEN, NACH OBSTARTEN, 2018-2033 (TAUSEND USD)

TABELLE 31 EUROPA OBST UND GEMÜSE AUF DEM MARKT FÜR BIOSTIMULANTEN, NACH GEMÜSEART, 2018-2033 (TAUSEND USD)

TABELLE 32 EUROPÄISCHER MARKT FÜR GETREIDE UND KÖRNER IM BEREICH BIOSTIMULANTEN, NACH REGIONEN, 2018-2033 (TAUSEND USD)

TABELLE 33 EUROPÄISCHER MARKT FÜR GETREIDE UND KÖRNER IM BEREICH BIOSTIMULANTEN, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 34 EUROPA ÖLSAMEN & HÜLSENFRÜCHTE AUF DEM MARKT FÜR BIOSTIMULANTEN, NACH REGIONEN, 2018-2033 (TAUSEND USD)

TABELLE 35 EUROPÄISCHE ÖLSAMEN & HÜLSENFRÜCHTE AUF DEM MARKT FÜR BIOSTIMULANTEN, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 36 EUROPÄISCHER MARKT FÜR RASEN UND ZIERPFLANZEN IN BIOSTIMULANTEN, NACH REGIONEN, 2018-2033 (TAUSEND USD)

TABELLE 37 EUROPA ANDERE PFLANZENPFLANZEN IM MARKT FÜR BIOSTIMULANTEN, NACH REGIONEN, 2018-2033 (TAUSEND USD)

TABELLE 38 EUROPÄISCHER MARKT FÜR BIOSTIMULANTEN, NACH ANWENDUNGSMETHODE, 2018-2033 (TAUSEND USD)

TABELLE 39 EUROPÄISCHER MARKT FÜR BLATTBEHANDLUNGEN MIT BIOSTIMULANTEN, NACH REGIONEN, 2018-2033 (TAUSEND USD)

TABELLE 40 EUROPÄISCHER MARKT FÜR BODENBEHANDLUNG MIT BIOSTIMULANTEN, NACH REGIONEN, 2018-2033 (TAUSEND USD)

TABELLE 41 EUROPÄISCHER MARKT FÜR SAATGUTBEHANDLUNG IN BIOSTIMULANTEN, NACH REGIONEN, 2018-2033 (TAUSEND USD)

TABELLE 42 EUROPÄISCHER MARKT FÜR BIOSTIMULANTEN, NACH ENDVERBRAUCHER, 2018-2033 (TAUSEND USD)

TABELLE 43 EUROPÄISCHE LANDWIRTE IM MARKT FÜR BIOSTIMULANTEN, NACH REGIONEN, 2018-2033 (TAUSEND USD)

TABELLE 44 EUROPÄISCHE FORSCHUNGSINSTITUTE IM MARKT FÜR BIOSTIMULANTEN, NACH REGIONEN, 2018-2033 (TAUSEND USD)

TABELLE 45 EUROPÄISCHER MARKT FÜR BIOSTIMULANTEN, NACH LÄNDERN, 2018-2033 (TAUSEND USD)

TABELLE 46 EUROPÄISCHER MARKT FÜR BIOSTIMULANTEN, NACH LÄNDERN, 2018-2033 (TAUSEND USD)

TABELLE 47 EUROPÄISCHER MARKT FÜR BIOSTIMULANTEN, NACH LÄNDERN, 2018-2033 (TONNEN)

TABELLE 48 EUROPA

TABELLE 49 EUROPÄISCHER MARKT FÜR BIOSTIMULANTEN, NACH HERKUNFT, 2018-2033 (TAUSEND USD)

TABELLE 50 EUROPÄISCHER MARKT FÜR BIOSTIMULANTEN, NACH HERKUNFT, 2018-2033 (TONNEN)

TABELLE 51 EUROPA NATÜRLICHE BIOSTIMULANTEN AUF DEM BIOSTIMULANTENMARKT, NACH FORM, 2018-2033 (TAUSEND USD)

TABELLE 52 EUROPÄISCHER MARKT FÜR FLÜSSIGE BIOSTIMULANTEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 53 EUROPA: TROCKENE BIOSTIMULANTEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 54 EUROPA SYNTHETISCHE BIOSTIMULANTEN AUF DEM BIOSTIMULANTENMARKT, NACH FORM, 2018-2033 (TAUSEND USD)

TABELLE 55 EUROPÄISCHER MARKT FÜR FLÜSSIGE BIOSTIMULANTEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 56 EUROPA: TROCKENE BIOSTIMULANTEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 57 EUROPÄISCHER MARKT FÜR BIOSTIMULANTEN, NACH FORM, 2018-2033 (TAUSEND USD)

TABELLE 58 EUROPÄISCHER MARKT FÜR FLÜSSIGE BIOSTIMULANTEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 59 EUROPÄISCHER MARKT FÜR TROCKENE BIOSTIMULANTEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 60 EUROPÄISCHER MARKT FÜR BIOSTIMULANTEN, NACH WIRKSTOFFEN, 2018-2033 (TAUSEND USD)

TABELLE 61 EUROPÄISCHER MARKT FÜR SÄUREBASIERTE BIOSTIMULANTEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 62 EUROPA-EXTRAKT AUF BASIS DES MARKTS FÜR BIOSTIMULANTEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 63 EUROPÄISCHER MARKT FÜR BIOSTIMULANTEN, NACH ANWENDUNGSMETHODE, 2018-2032 (TAUSEND USD)

TABELLE 64 EUROPÄISCHER MARKT FÜR BIOSTIMULANTEN, NACH PFLANZENARTEN, 2018-2033 (TAUSEND USD)

TABELLE 65 EUROPA OBST & GEMÜSE AUF DEM MARKT FÜR BIOSTIMULANTEN, NACH OBSTARTEN, 2018-2033 (TAUSEND USD)

TABELLE 66 EUROPA OBST UND GEMÜSE AUF DEM MARKT FÜR BIOSTIMULANTEN, NACH GEMÜSEART, 2018-2033 (TAUSEND USD)

TABELLE 67 EUROPÄISCHER MARKT FÜR GETREIDE UND KÖRNER IM BEREICH BIOSTIMULANTEN, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 68 EUROPA ÖLSAMEN & HÜLSENFRÜCHTE AUF DEM MARKT FÜR BIOSTIMULANTEN, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 69 EUROPÄISCHER MARKT FÜR BIOSTIMULANTEN, NACH ENDVERBRAUCHER, 2018-2033 (TAUSEND USD)

TABELLE 70 SPANISCHER MARKT FÜR BIOSTIMULANTEN, NACH HERKUNFTSGEBIET, 2018-2033 (TAUSEND USD)

TABELLE 71 SPANISCHER MARKT FÜR BIOSTIMULANTEN, NACH HERKUNFT, 2018-2033 (TONNEN)

TABELLE 72 SPANIEN NATÜRLICHE BIOSTIMULANTEN AUF DEM BIOSTIMULANTENMARKT, NACH FORM, 2018-2033 (TAUSEND USD)

TABELLE 73 SPANISCHER MARKT FÜR FLÜSSIGE BIOSTIMULANTEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 74 SPANIEN TROCKENER MARKT FÜR BIOSTIMULANTEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 75 SPANIEN SYNTHETISCHE BIOSTIMULANTEN AUF DEM BIOSTIMULANTENMARKT, NACH FORM, 2018-2033 (TAUSEND USD)

TABELLE 76 SPANISCHER MARKT FÜR FLÜSSIGE BIOSTIMULANTEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 77 SPANIEN TROCKENER MARKT FÜR BIOSTIMULANTEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 78 SPANISCHER MARKT FÜR BIOSTIMULANTEN, NACH FORM, 2018-2033 (TAUSEND USD)

TABELLE 79 SPANISCHER MARKT FÜR FLÜSSIGE BIOSTIMULANTEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 80 SPANIEN TROCKENER MARKT FÜR BIOSTIMULANTEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 81 SPANISCHER MARKT FÜR BIOSTIMULANTEN, NACH WIRKSTOFFEN, 2018-2033 (TAUSEND USD)

TABELLE 82 SPANISCHER MARKT FÜR SÄUREBASIERTE BIOSTIMULANTEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 83 SPANIEN EXTRAKT AUF BASIS DES MARKTS FÜR BIOSTIMULANTEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 84 SPANISCHER MARKT FÜR BIOSTIMULANTEN, NACH ANWENDUNGSMETHODE, 2018-2032 (TAUSEND USD)

TABELLE 85 SPANISCHER MARKT FÜR BIOSTIMULANTEN, NACH PFLANZENARTEN, 2018-2033 (TAUSEND USD)

TABELLE 86 SPANIEN OBST & GEMÜSE AUF DEM MARKT FÜR BIOSTIMULANTEN, NACH OBSTARTEN, 2018-2033 (TAUSEND USD)

TABELLE 87 SPANIEN OBST UND GEMÜSE AUF DEM MARKT FÜR BIOSTIMULANTEN, NACH GEMÜSEART, 2018-2033 (TAUSEND USD)

TABELLE 88 SPANIEN GETREIDE & KÖRNER AUF DEM MARKT FÜR BIOSTIMULANTEN, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 89 SPANIEN ÖLSAMEN & HÜLSENFRÜCHTE AUF DEM MARKT FÜR BIOSTIMULANTEN, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 90 SPANISCHER MARKT FÜR BIOSTIMULANTEN, NACH ENDVERBRAUCHER, 2018-2033 (TAUSEND USD)

TABELLE 91 ITALIENISCHER MARKT FÜR BIOSTIMULANTEN, NACH HERKUNFTSLAND, 2018-2033 (TAUSEND USD)

TABELLE 92 ITALIENISCHER MARKT FÜR BIOSTIMULANTEN, NACH HERKUNFT, 2018-2033 (TONNEN)

TABELLE 93 NATÜRLICHE BIOSTIMULANTEN IN ITALIEN AUF DEM BIOSTIMULANTENMARKT, NACH FORM, 2018-2033 (TAUSEND USD)

TABELLE 94 ITALIENISCHER MARKT FÜR FLÜSSIGE BIOSTIMULANTEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 95 ITALIEN TROCKENER MARKT FÜR BIOSTIMULANTEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 96 ITALIEN SYNTHETISCHE BIOSTIMULANTEN AUF DEM BIOSTIMULANTENMARKT, NACH FORM, 2018-2033 (USD TAUSEND)

TABELLE 97 ITALIENISCHER MARKT FÜR FLÜSSIGE BIOSTIMULANTEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 98 ITALIEN TROCKENER MARKT FÜR BIOSTIMULANTEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 99 ITALIENISCHER MARKT FÜR BIOSTIMULANTEN, NACH FORM, 2018-2033 (TAUSEND USD)

TABELLE 100 ITALIENISCHER MARKT FÜR FLÜSSIGE BIOSTIMULANTEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 101 ITALIENISCHER TROCKENMARKT FÜR BIOSTIMULANTEN, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 102 ITALIENISCHER MARKT FÜR BIOSTIMULANTEN, NACH WIRKSTOFFEN, 2018-2033 (TAUSEND USD)

TABELLE 103 ITALIENISCHER MARKT FÜR SÄUREBASIERTE BIOSTIMULANTEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 104 ITALIENISCHER AUSZUG AUF BASIS DES MARKTS FÜR BIOSTIMULANTEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 105 ITALIENISCHER MARKT FÜR BIOSTIMULANTEN, NACH ANWENDUNGSMETHODE, 2018-2032 (TAUSEND USD)

TABELLE 106 ITALIENISCHER MARKT FÜR BIOSTIMULANTEN, NACH PFLANZENARTEN, 2018-2033 (TAUSEND USD)

TABELLE 107 ITALIENISCHES OBST UND GEMÜSE AUF DEM MARKT FÜR BIOSTIMULANTEN, NACH OBSTARTEN, 2018-2033 (TAUSEND USD)

TABELLE 108 ITALIENISCHES OBST UND GEMÜSE AUF DEM MARKT FÜR BIOSTIMULANTEN, NACH GEMÜSEART, 2018-2033 (TAUSEND USD)

TABELLE 109 ITALIENISCHES GETREIDE & KÖRNER AUF DEM MARKT FÜR BIOSTIMULANTEN, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 110 ITALIENISCHE ÖLSAMEN & HÜLSENFRÜCHTE AUF DEM MARKT FÜR BIOSTIMULANTEN, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 111 ITALIENISCHER MARKT FÜR BIOSTIMULANTEN, NACH ENDVERBRAUCHER, 2018-2033 (TAUSEND USD)

TABELLE 112 MARKT FÜR BIOSTIMULANTEN IM GROSSBRITANNIEN, NACH HERKUNFT, 2018-2033 (TAUSEND USD)

TABELLE 113 MARKT FÜR BIOSTIMULANTEN IM GROSSBRITANNIEN, NACH HERKUNFT, 2018-2033 (TONNEN)

TABELLE 114 NATÜRLICHE BIOSTIMULANTEN IM GROSSBRITANNIENMARKT FÜR BIOSTIMULANTEN, NACH FORM, 2018-2033 (TAUSEND USD)

TABELLE 115 MARKT FÜR FLÜSSIGE BIOSTIMULANTEN IM BRITISCHEN KÖNIGREICH, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 116 GROSSBRITANNIEN: TROCKENE BIOSTIMULANTEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 117 SYNTHETISCHE BIOSTIMULANTEN IM GROSSBRITANNIENMARKT, NACH FORM, 2018-2033 (TAUSEND USD)

TABELLE 118 MARKT FÜR FLÜSSIGE BIOSTIMULANTEN IM BRITISCHEN KÖNIGREICH, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 119 GROSSBRITANNIEN: TROCKENE BIOSTIMULANTEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 120 MARKT FÜR BIOSTIMULANTEN IM GROSSBRITANNIEN, NACH FORM, 2018-2033 (TAUSEND USD)

TABELLE 121 MARKT FÜR FLÜSSIGE BIOSTIMULANTEN IM BRITISCHEN KÖNIGREICH, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 122 GROSSBRITANNIEN: TROCKENE BIOSTIMULANTEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 123 MARKT FÜR BIOSTIMULANTEN IN GROSSBRITANNIEN, NACH WIRKSTOFFEN, 2018-2033 (TAUSEND USD)

TABELLE 124 GROSSBRITANNIEN: SÄUREBASIERTE BIOSTIMULANTEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 125 UK-EXTRAKT AUF BASIS DES MARKTS FÜR BIOSTIMULANTEN, NACH TYP, 2018-2033 (USD TAUSEND)

TABELLE 126 MARKT FÜR BIOSTIMULANTEN IM BRITISCHEN KÖNIGREICH, NACH ANWENDUNGSMETHODE, 2018-2032 (TAUSEND USD)

TABELLE 127 MARKT FÜR BIOSTIMULANTEN IM GROSSBRITANNIEN, NACH PFLANZENARTEN, 2018-2033 (TAUSEND USD)

TABELLE 128 GROSSBRITANNIEN: OBST UND GEMÜSE IM MARKT FÜR BIOSTIMULANTEN, NACH OBSTARTEN, 2018-2033 (TAUSEND USD)

TABELLE 129 GROSSBRITANNIEN: OBST UND GEMÜSE IM MARKT FÜR BIOSTIMULANTEN, NACH GEMÜSEART, 2018-2033 (TAUSEND USD)

TABELLE 130 GROSSBRITANNIEN: GETREIDE UND KÖRNER IM MARKT FÜR BIOSTIMULANTEN, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 131 GROSSBRITANNIENS ÖLSAMEN & HÜLSENFRÜCHTE AUF DEM MARKT FÜR BIOSTIMULANTEN, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 132 MARKT FÜR BIOSTIMULANTEN IM GROSSBRITANNIEN, NACH ENDVERBRAUCHER, 2018-2033 (TAUSEND USD)

TABELLE 133 MARKT FÜR BIOSTIMULANTEN IN FRANKREICH, NACH HERKUNFT, 2018-2033 (TAUSEND USD)

TABELLE 134 MARKT FÜR BIOSTIMULANTEN IN FRANKREICH, NACH HERKUNFT, 2018-2033 (TONNEN)

TABELLE 135 NATÜRLICHE BIOSTIMULANTEN IN FRANKREICH AUF DEM BIOSTIMULANTENMARKT, NACH FORM, 2018-2033 (TAUSEND USD)

TABELLE 136 FRANKREICHER MARKT FÜR FLÜSSIGE BIOSTIMULANTEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 137 FRANKREICH TROCKENER MARKT FÜR BIOSTIMULANTEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 138 FRANKREICH SYNTHETISCHE BIOSTIMULANTEN AUF DEM BIOSTIMULANTENMARKT, NACH FORM, 2018-2033 (TAUSEND USD)

TABELLE 139 FRANKREICHER MARKT FÜR FLÜSSIGE BIOSTIMULANTEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 140 FRANKREICH TROCKENER MARKT FÜR BIOSTIMULANTEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 141 MARKT FÜR BIOSTIMULANTEN IN FRANKREICH, NACH FORM, 2018-2033 (TAUSEND USD)

TABELLE 142 FRANKREICHER MARKT FÜR FLÜSSIGE BIOSTIMULANTEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 143 FRANKREICH TROCKENER MARKT FÜR BIOSTIMULANTEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 144 FRANKREICHER MARKT FÜR BIOSTIMULANTEN, NACH WIRKSTOFFEN, 2018-2033 (TAUSEND USD)

TABELLE 145 FRANKREICHER MARKT FÜR SÄUREBASIERTE BIOSTIMULANTEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 146 FRANKREICH EXTRAKT AUF BASIS DES MARKTS FÜR BIOSTIMULANTEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 147 MARKT FÜR BIOSTIMULANTEN IN FRANKREICH, NACH ANWENDUNGSMETHODE, 2018-2032 (TAUSEND USD)

TABELLE 148 MARKT FÜR BIOSTIMULANTEN IN FRANKREICH, NACH PFLANZENARTEN, 2018-2033 (TAUSEND USD)

TABELLE 149 FRANKREICH OBST UND GEMÜSE AUF DEM MARKT FÜR BIOSTIMULANTEN, NACH OBSTARTEN, 2018-2033 (TAUSEND USD)

TABELLE 150 FRANKREICH OBST UND GEMÜSE AUF DEM MARKT FÜR BIOSTIMULANTEN, NACH GEMÜSEART, 2018-2033 (TAUSEND USD)

TABELLE 151 FRANKREICH GETREIDE UND KÖRNER AUF DEM MARKT FÜR BIOSTIMULANTEN, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 152 FRANKREICH ÖLSAMEN & HÜLSENFRÜCHTE AUF DEM MARKT FÜR BIOSTIMULANTEN, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 153 MARKT FÜR BIOSTIMULANTEN IN FRANKREICH, NACH ENDVERBRAUCHER, 2018-2033 (TAUSEND USD)

TABELLE 154 DEUTSCHER MARKT FÜR BIOSTIMULANTEN, NACH HERKUNFT, 2018-2033 (TAUSEND USD)

TABELLE 155 DEUTSCHER MARKT FÜR BIOSTIMULANTEN, NACH HERKUNFT, 2018-2033 (TONNEN)

TABELLE 156 DEUTSCHLAND NATÜRLICHE BIOSTIMULANTEN AUF DEM BIOSTIMULANTENMARKT, NACH FORM, 2018-2033 (TAUSEND USD)

TABELLE 157 DEUTSCHER MARKT FÜR FLÜSSIGE BIOSTIMULANTEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 158 DEUTSCHLAND TROCKENER MARKT FÜR BIOSTIMULANTEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 159 DEUTSCHLAND SYNTHETISCHE BIOSTIMULANTEN AUF DEM BIOSTIMULANTENMARKT, NACH FORM, 2018-2033 (TAUSEND USD)

TABELLE 160 DEUTSCHER MARKT FÜR FLÜSSIGE BIOSTIMULANTEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 161 DEUTSCHLAND TROCKENER MARKT FÜR BIOSTIMULANTEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 162 DEUTSCHER MARKT FÜR BIOSTIMULANTEN, NACH FORM, 2018-2033 (TAUSEND USD)

TABELLE 163 DEUTSCHLAND MARKT FÜR FLÜSSIGE BIOSTIMULANTEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 164 DEUTSCHLAND TROCKENER MARKT FÜR BIOSTIMULANTEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 165 DEUTSCHER MARKT FÜR BIOSTIMULANTEN, NACH WIRKSTOFFEN, 2018-2033 (TAUSEND USD)

TABELLE 166 DEUTSCHER MARKT FÜR SÄUREBASIERTE BIOSTIMULANTEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 167 DEUTSCHER EXTRAKT AUF BASIS DES MARKTS FÜR BIOSTIMULANTEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 168 DEUTSCHER MARKT FÜR BIOSTIMULANTEN, NACH ANWENDUNGSMETHODE, 2018-2032 (TAUSEND USD)

TABELLE 169 DEUTSCHER MARKT FÜR BIOSTIMULANTEN, NACH PFLANZENARTEN, 2018-2033 (TAUSEND USD)

TABELLE 170 DEUTSCHLAND OBST UND GEMÜSE AUF DEM MARKT FÜR BIOSTIMULANTEN, NACH OBSTARTEN, 2018-2033 (TAUSEND USD)

TABELLE 171 DEUTSCHLAND OBST UND GEMÜSE AUF DEM MARKT FÜR BIOSTIMULANTEN, NACH GEMÜSEART, 2018-2033 (TAUSEND USD)

TABELLE 172 DEUTSCHLAND GETREIDE & KÖRNER IM MARKT FÜR BIOSTIMULANTEN, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 173 DEUTSCHLAND ÖLSAMEN & HÜLSENFRÜCHTE AUF DEM MARKT FÜR BIOSTIMULANTEN, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 174 DEUTSCHER MARKT FÜR BIOSTIMULANTEN, NACH ENDVERBRAUCHER, 2018-2033 (TAUSEND USD)

TABELLE 175 NIEDERLÄNDISCHER MARKT FÜR BIOSTIMULANTEN, NACH HERKUNFT, 2018-2033 (TAUSEND USD)

TABELLE 176 NIEDERLÄNDISCHER MARKT FÜR BIOSTIMULANTEN, NACH HERKUNFT, 2018-2033 (TONNEN)

TABELLE 177 NATÜRLICHE BIOSTIMULANTEN AUF DEM BIOSTIMULANTENMARKT DER NIEDERLANDE, NACH FORM, 2018-2033 (TAUSEND USD)

TABELLE 178 NIEDERLANDE MARKT FÜR FLÜSSIGE BIOSTIMULANTEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 179 NIEDERLANDE TROCKENER MARKT FÜR BIOSTIMULANTEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 180 NIEDERLANDE SYNTHETISCHE BIOSTIMULANTEN AUF DEM BIOSTIMULANTENMARKT, NACH FORM, 2018-2033 (TAUSEND USD)

TABELLE 181 NIEDERLANDE MARKT FÜR FLÜSSIGE BIOSTIMULANTEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 182 NIEDERLANDE TROCKENER MARKT FÜR BIOSTIMULANTEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 183 NIEDERLÄNDISCHER MARKT FÜR BIOSTIMULANTEN, NACH FORM, 2018-2033 (TAUSEND USD)

TABELLE 184 NIEDERLANDE MARKT FÜR FLÜSSIGE BIOSTIMULANTEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 185 NIEDERLANDE TROCKENER MARKT FÜR BIOSTIMULANTEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 186 NIEDERLÄNDISCHER MARKT FÜR BIOSTIMULANTEN, NACH WIRKSTOFFEN, 2018-2033 (TAUSEND USD)

TABELLE 187 NIEDERLANDE MARKT FÜR SÄUREBASIERTE BIOSTIMULANTEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 188 NIEDERLANDE EXTRAKT AUF BASIS DES MARKTS FÜR BIOSTIMULANTEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 189 NIEDERLÄNDISCHER MARKT FÜR BIOSTIMULANTEN, NACH ANWENDUNGSMETHODE, 2018-2032 (TAUSEND USD)

TABELLE 190 NIEDERLÄNDISCHER MARKT FÜR BIOSTIMULANTEN, NACH PFLANZENARTEN, 2018-2033 (TAUSEND USD)

TABELLE 191 NIEDERLANDE OBST & GEMÜSE AUF DEM MARKT FÜR BIOSTIMULANTEN, NACH OBSTARTEN, 2018-2033 (TAUSEND USD)

TABELLE 192 NIEDERLANDE OBST UND GEMÜSE AUF DEM MARKT FÜR BIOSTIMULANTEN, NACH GEMÜSEART, 2018-2033 (TAUSEND USD)

TABELLE 193 NIEDERLÄNDISCHE GETREIDE- UND KÖRNERMARKT FÜR BIOSTIMULANTEN, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 194 NIEDERLÄNDISCHE ÖLSAMEN & HÜLSENFRÜCHTE AUF DEM MARKT FÜR BIOSTIMULANTEN, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 195 NIEDERLÄNDISCHER MARKT FÜR BIOSTIMULANTEN, NACH ENDVERBRAUCHER, 2018-2033 (TAUSEND USD)

TABELLE 196 SCHWEIZER MARKT FÜR BIOSTIMULANTEN, NACH HERKUNFT, 2018-2033 (TAUSEND USD)

TABELLE 197 SCHWEIZER MARKT FÜR BIOSTIMULANTEN, NACH HERKUNFT, 2018-2033 (TONNEN)

TABELLE 198 NATÜRLICHE BIOSTIMULANTEN IN DER SCHWEIZ AUF DEM BIOSTIMULANTENMARKT, NACH FORM, 2018-2033 (TAUSEND USD)

TABELLE 199 SCHWEIZER MARKT FÜR FLÜSSIGE BIOSTIMULANTEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 200 SCHWEIZ TROCKENER MARKT FÜR BIOSTIMULANTEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 201 SYNTHETISCHE BIOSTIMULANTEN IN DER SCHWEIZ AUF DEM BIOSTIMULANTENMARKT, NACH FORM, 2018-2033 (TAUSEND USD)

TABELLE 202 SCHWEIZER MARKT FÜR FLÜSSIGE BIOSTIMULANTEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 203 SCHWEIZ TROCKENE BIOSTIMULANTEN MARKT, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 204 SCHWEIZER MARKT FÜR BIOSTIMULANTEN, NACH FORM, 2018-2033 (TAUSEND USD)

TABELLE 205 SCHWEIZER MARKT FÜR FLÜSSIGE BIOSTIMULANTEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 206 SCHWEIZ TROCKENE BIOSTIMULANTENMARKT, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 207 SCHWEIZER MARKT FÜR BIOSTIMULANTEN, NACH WIRKSTOFFEN, 2018-2033 (TAUSEND USD)

TABELLE 208 SCHWEIZER MARKT FÜR SÄUREBASIERTE BIOSTIMULANTEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 209 SCHWEIZER EXTRAKT AUF BASIS DES MARKTS FÜR BIOSTIMULANTEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 210 SCHWEIZER MARKT FÜR BIOSTIMULANTEN, NACH ANWENDUNGSMETHODE, 2018-2032 (TAUSEND USD)

TABELLE 211 SCHWEIZER MARKT FÜR BIOSTIMULANTEN, NACH PFLANZENARTEN, 2018-2033 (TAUSEND USD)

TABELLE 212 SCHWEIZ OBST UND GEMÜSE AUF DEM MARKT FÜR BIOSTIMULANTEN, NACH OBSTARTEN, 2018-2033 (TAUSEND USD)

TABELLE 213 SCHWEIZER OBST & GEMÜSE AUF DEM MARKT FÜR BIOSTIMULANTEN, NACH GEMÜSEART, 2018-2033 (TAUSEND USD)

TABELLE 214 SCHWEIZER GETREIDE UND KÖRNER IM MARKT FÜR BIOSTIMULANTEN, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 215 SCHWEIZER ÖLSAMEN & HÜLSENFRÜCHTE AUF DEM MARKT FÜR BIOSTIMULANTEN, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 216 SCHWEIZER MARKT FÜR BIOSTIMULANTEN, NACH ENDVERBRAUCHER, 2018-2033 (TAUSEND USD)

TABELLE 217 RUSSISCHER MARKT FÜR BIOSTIMULANTEN, NACH HERKUNFTSLAND, 2018-2033 (TAUSEND USD)

TABELLE 218 RUSSISCHER MARKT FÜR BIOSTIMULANTEN, NACH HERKUNFT, 2018-2033 (TONNEN)

TABELLE 219 RUSSLAND NATÜRLICHE BIOSTIMULANTEN AUF DEM BIOSTIMULANTENMARKT, NACH FORM, 2018-2033 (TAUSEND USD)

TABELLE 220 RUSSLANDS MARKT FÜR FLÜSSIGE BIOSTIMULANTEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 221 RUSSLANDS TROCKENER MARKT FÜR BIOSTIMULANTEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 222 RUSSLAND SYNTHETISCHE BIOSTIMULANTEN AUF DEM BIOSTIMULANTENMARKT, NACH FORM, 2018-2033 (USD TAUSEND)

TABELLE 223 RUSSLANDS MARKT FÜR FLÜSSIGE BIOSTIMULANTEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 224 RUSSLANDS TROCKENER MARKT FÜR BIOSTIMULANTEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 225 RUSSISCHER MARKT FÜR BIOSTIMULANTEN, NACH FORM, 2018-2033 (TAUSEND USD)

TABELLE 226 RUSSLANDS MARKT FÜR FLÜSSIGE BIOSTIMULANTEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 227 RUSSLANDS TROCKENER MARKT FÜR BIOSTIMULANTEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 228 RUSSISCHER MARKT FÜR BIOSTIMULANTEN, NACH WIRKSTOFFEN, 2018-2033 (TAUSEND USD)

TABELLE 229 RUSSLANDS MARKT FÜR SÄUREBASIERTE BIOSTIMULANTEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 230 RUSSLAND EXTRAKT AUF BASIS DES MARKTS FÜR BIOSTIMULANTEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 231 RUSSISCHER MARKT FÜR BIOSTIMULANTEN, NACH ANWENDUNGSMETHODE, 2018-2032 (TAUSEND USD)

TABELLE 232 RUSSISCHER MARKT FÜR BIOSTIMULANTEN, NACH PFLANZENARTEN, 2018-2033 (TAUSEND USD)

TABELLE 233 RUSSLAND OBST UND GEMÜSE AUF DEM MARKT FÜR BIOSTIMULANTEN, NACH OBSTARTEN, 2018-2033 (TAUSEND USD)

TABELLE 234 RUSSLAND OBST UND GEMÜSE AUF DEM MARKT FÜR BIOSTIMULANTEN, NACH GEMÜSEART, 2018-2033 (TAUSEND USD)

TABELLE 235 RUSSLAND GETREIDE UND KÖRNER AUF DEM MARKT FÜR BIOSTIMULANTEN, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 236 RUSSLAND ÖLSAMEN & HÜLSENFRÜCHTE AUF DEM MARKT FÜR BIOSTIMULANTEN, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 237 RUSSISCHER MARKT FÜR BIOSTIMULANTEN, NACH ENDVERBRAUCHER, 2018-2033 (TAUSEND USD)

TABELLE 238 BELGISCHER MARKT FÜR BIOSTIMULANTEN, NACH HERKUNFT, 2018-2033 (TAUSEND USD)

TABELLE 239 BELGISCHER MARKT FÜR BIOSTIMULANTEN, NACH HERKUNFT, 2018-2033 (TONNEN)

TABELLE 240 BELGISCHE NATÜRLICHE BIOSTIMULANTEN AUF DEM BIOSTIMULANTENMARKT, NACH FORM, 2018-2033 (TAUSEND USD)

TABELLE 241 BELGISCHER MARKT FÜR FLÜSSIGE BIOSTIMULANTEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 242 BELGIEN TROCKENER MARKT FÜR BIOSTIMULANTEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 243 BELGISCHE SYNTHETISCHE BIOSTIMULANTEN AUF DEM BIOSTIMULANTENMARKT, NACH FORM, 2018-2033 (TAUSEND USD)

TABELLE 244 BELGISCHER MARKT FÜR FLÜSSIGE BIOSTIMULANTEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 245 BELGIEN TROCKENER MARKT FÜR BIOSTIMULANTEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 246 BELGISCHER MARKT FÜR BIOSTIMULANTEN, NACH FORM, 2018-2033 (TAUSEND USD)

TABELLE 247 BELGISCHER MARKT FÜR FLÜSSIGE BIOSTIMULANTEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 248 BELGIEN TROCKENER MARKT FÜR BIOSTIMULANTEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 249 BELGISCHER MARKT FÜR BIOSTIMULANTEN, NACH WIRKSTOFFEN, 2018-2033 (TAUSEND USD)

TABELLE 250 BELGISCHER MARKT FÜR SÄUREBASIERTE BIOSTIMULANTEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 251 BELGISCHE EXTRAKT-BASIERTE MARKT FÜR BIOSTIMULANTEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 252 BELGISCHER MARKT FÜR BIOSTIMULANTEN, NACH ANWENDUNGSMETHODE, 2018-2032 (TAUSEND USD)

TABELLE 253 BELGISCHER MARKT FÜR BIOSTIMULANTEN, NACH PFLANZENARTEN, 2018-2033 (TAUSEND USD)

TABELLE 254 BELGISCHES OBST UND GEMÜSE AUF DEM MARKT FÜR BIOSTIMULANTEN, NACH OBSTARTEN, 2018-2033 (TAUSEND USD)

TABELLE 255 BELGISCHES OBST UND GEMÜSE AUF DEM MARKT FÜR BIOSTIMULANTEN, NACH GEMÜSEART, 2018-2033 (TAUSEND USD)

TABELLE 256 BELGISCHES GETREIDE & KÖRNER AUF DEM MARKT FÜR BIOSTIMULANTEN, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 257 BELGISCHE ÖLSAMEN & HÜLSENFRÜCHTE AUF DEM MARKT FÜR BIOSTIMULANTEN, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 258 BELGISCHER MARKT FÜR BIOSTIMULANTEN, NACH ENDVERBRAUCHER, 2018-2033 (TAUSEND USD)

TABELLE 259 TÜRKISCHER MARKT FÜR BIOSTIMULANTEN, NACH HERKUNFT, 2018-2033 (TAUSEND USD)

TABELLE 260: Markt für Biostimulanzien in der Türkei, nach Herkunftsland, 2018–2033 (Tonnen)

TABELLE 261 NATÜRLICHE BIOSTIMULANTEN AUF DEM BIOSTIMULANTENMARKT DER TÜRKEI, NACH FORM, 2018-2033 (TAUSEND USD)

TABELLE 262 TÜRKISCHER MARKT FÜR FLÜSSIGE BIOSTIMULANTEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 263 TROCKENE PUTEN IM MARKT FÜR BIOSTIMULANTEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 264 SYNTHETISCHE BIOSTIMULANTEN AUF DEM TÜRKISCHEN BIOSTIMULANTENMARKT, NACH FORM, 2018-2033 (TAUSEND USD)

TABELLE 265 TÜRKISCHER MARKT FÜR FLÜSSIGE BIOSTIMULANTEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 266 TROCKENE PUTEN IM MARKT FÜR BIOSTIMULANTEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 267 TÜRKISCHER MARKT FÜR BIOSTIMULANTEN, NACH FORM, 2018-2033 (TAUSEND USD)

TABELLE 268 TÜRKISCHER MARKT FÜR FLÜSSIGE BIOSTIMULANTEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 269 TROCKENE PUTEN IM MARKT FÜR BIOSTIMULANTEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 270 TÜRKISCHER MARKT FÜR BIOSTIMULANTEN, NACH WIRKSTOFFEN, 2018-2033 (TAUSEND USD)

TABELLE 271 TÜRKISCHER MARKT FÜR SÄUREBASIERTE BIOSTIMULANTEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 272 TÜRKISCHE EXTRAKT-BASIERTE MARKT FÜR BIOSTIMULANTEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 273 TÜRKISCHER MARKT FÜR BIOSTIMULANTEN, NACH ANWENDUNGSMETHODE, 2018-2032 (TAUSEND USD)

TABELLE 274: TÜRKISCHER MARKT FÜR BIOSTIMULANTEN, NACH PFLANZENARTEN, 2018-2033 (TAUSEND USD)

TABELLE 275 TÜRKISCHES OBST UND GEMÜSE AUF DEM MARKT FÜR BIOSTIMULANTEN, NACH OBSTARTEN, 2018-2033 (TAUSEND USD)

TABELLE 276 TÜRKISCHES OBST UND GEMÜSE AUF DEM MARKT FÜR BIOSTIMULANTEN, NACH GEMÜSEART, 2018-2033 (TAUSEND USD)

TABELLE 277 TÜRKISCHE GETREIDE UND KÖRNER AUF DEM MARKT FÜR BIOSTIMULANTEN, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 278 ÖLSAMEN UND HÜLSENFRÜCHTE DER TÜRKEI AUF DEM MARKT FÜR BIOSTIMULANTEN, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 279 TÜRKISCHER MARKT FÜR BIOSTIMULANTEN, NACH ENDVERBRAUCHER, 2018-2033 (TAUSEND USD)

TABELLE 280 POLEN: MARKT FÜR BIOSTIMULANTEN, NACH HERKUNFT, 2018-2033 (TAUSEND USD)

TABELLE 281 POLEN: MARKT FÜR BIOSTIMULANTEN, NACH HERKUNFT, 2018-2033 (TONNEN)

TABELLE 282 POLEN NATÜRLICHE BIOSTIMULANTEN AUF DEM BIOSTIMULANTENMARKT, NACH FORM, 2018-2033 (TAUSEND USD)

TABELLE 283 POLEN: FLÜSSIGE BIOSTIMULANTEN, MARKT NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 284 POLEN TROCKENER MARKT FÜR BIOSTIMULANTEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 285 POLEN SYNTHETISCHE BIOSTIMULANTEN AUF DEM BIOSTIMULANTENMARKT, NACH FORM, 2018-2033 (USD TAUSEND)

TABELLE 286 POLEN: MARKT FÜR FLÜSSIGE BIOSTIMULANTEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 287 POLEN TROCKENE BIOSTIMULANTENMARKT, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 288 POLENER MARKT FÜR BIOSTIMULANTEN, NACH FORM, 2018-2033 (TAUSEND USD)

TABELLE 289 POLEN: FLÜSSIGE BIOSTIMULANTEN, MARKT NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 290 POLEN TROCKENER MARKT FÜR BIOSTIMULANTEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 291 POLEN: MARKT FÜR BIOSTIMULANTEN, NACH WIRKSTOFFEN, 2018-2033 (TAUSEND USD)

TABELLE 292 POLEN: MARKT FÜR SÄUREBASIERTE BIOSTIMULANTEN NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 293 POLEN EXTRAKT AUF BASIS DES MARKTS FÜR BIOSTIMULANTEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 294 POLENER MARKT FÜR BIOSTIMULANTEN, NACH ANWENDUNGSMETHODE, 2018-2032 (TAUSEND USD)

TABELLE 295 POLEN: MARKT FÜR BIOSTIMULANTEN, NACH PFLANZENARTEN, 2018-2033 (TAUSEND USD)

TABELLE 296 POLEN OBST & GEMÜSE AUF DEM MARKT FÜR BIOSTIMULANTEN, NACH OBSTARTEN, 2018-2033 (TAUSEND USD)

TABELLE 297 POLEN OBST UND GEMÜSE AUF DEM MARKT FÜR BIOSTIMULANTEN, NACH GEMÜSEART, 2018-2033 (TAUSEND USD)

TABELLE 298 POLEN GETREIDE & KÖRNER AUF DEM MARKT FÜR BIOSTIMULANTEN, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 299 POLEN ÖLSAMEN & HÜLSENFRÜCHTE AUF DEM MARKT FÜR BIOSTIMULANTEN, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 300 POLENER MARKT FÜR BIOSTIMULANTEN, NACH ENDVERBRAUCHER, 2018-2033 (TAUSEND USD)

TABELLE 301 DÄNEMARKER MARKT FÜR BIOSTIMULANTEN, NACH HERKUNFT, 2018-2033 (TAUSEND USD)

TABELLE 302 DÄNEMARKER MARKT FÜR BIOSTIMULANTEN, NACH HERKUNFT, 2018-2033 (TONNEN)

TABELLE 303 DÄNEMARK NATÜRLICHE BIOSTIMULANTEN AUF DEM BIOSTIMULANTENMARKT, NACH FORM, 2018-2033 (TAUSEND USD)

TABELLE 304 DÄNEMARKER MARKT FÜR FLÜSSIGE BIOSTIMULANTEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 305 DÄNEMARK TROCKENER MARKT FÜR BIOSTIMULANTEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 306 DÄNEMARK SYNTHETISCHE BIOSTIMULANTEN AUF DEM BIOSTIMULANTENMARKT, NACH FORM, 2018-2033 (TAUSEND USD)

TABELLE 307 DÄNEMARKER MARKT FÜR FLÜSSIGE BIOSTIMULANTEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 308 DÄNEMARK TROCKENER MARKT FÜR BIOSTIMULANTEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 309 DÄNEMARKER MARKT FÜR BIOSTIMULANTEN, NACH FORM, 2018-2033 (TAUSEND USD)

TABELLE 310 DÄNEMARKER MARKT FÜR FLÜSSIGE BIOSTIMULANTEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 311 DÄNEMARK TROCKENER MARKT FÜR BIOSTIMULANTEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 312 DÄNEMARKER MARKT FÜR BIOSTIMULANTEN, NACH WIRKSTOFFEN, 2018-2033 (TAUSEND USD)

TABELLE 313 DÄNEMARKER MARKT FÜR SÄUREBASIERTE BIOSTIMULANTEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 314 DÄNEMARK EXTRAKT AUF BASIS DES MARKTS FÜR BIOSTIMULANTEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 315 DÄNEMARKER MARKT FÜR BIOSTIMULANTEN, NACH ANWENDUNGSMETHODE, 2018-2032 (TAUSEND USD)

TABELLE 316 DÄNEMARKER MARKT FÜR BIOSTIMULANTEN, NACH PFLANZENARTEN, 2018-2033 (TAUSEND USD)

TABELLE 317 DÄNEMARK OBST & GEMÜSE AUF DEM MARKT FÜR BIOSTIMULANTEN, NACH OBSTARTEN, 2018-2033 (TAUSEND USD)

TABELLE 318 DÄNEMARK OBST UND GEMÜSE AUF DEM MARKT FÜR BIOSTIMULANTEN, NACH GEMÜSEART, 2018-2033 (TAUSEND USD)

TABELLE 319 DÄNEMARK GETREIDE & KÖRNER IM MARKT FÜR BIOSTIMULANTEN, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 320 DÄNEMARK ÖLSAMEN & HÜLSENFRÜCHTE AUF DEM MARKT FÜR BIOSTIMULANTEN, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 321 DÄNEMARKER MARKT FÜR BIOSTIMULANTEN, NACH ENDVERBRAUCHER, 2018-2033 (TAUSEND USD)

TABELLE 322 SCHWEDENER MARKT FÜR BIOSTIMULANTEN, NACH HERKUNFT, 2018-2033 (TAUSEND USD)

TABELLE 323 SCHWEDENER MARKT FÜR BIOSTIMULANTEN, NACH HERKUNFT, 2018-2033 (TONNEN)

TABELLE 324 SCHWEDEN NATÜRLICHE BIOSTIMULANTEN AUF DEM BIOSTIMULANTENMARKT, NACH FORM, 2018-2033 (TAUSEND USD)

TABELLE 325 SCHWEDEN: MARKT FÜR FLÜSSIGE BIOSTIMULANTEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 326 SCHWEDEN TROCKENER MARKT FÜR BIOSTIMULANTEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 327 SCHWEDEN SYNTHETISCHE BIOSTIMULANTEN AUF DEM BIOSTIMULANTENMARKT, NACH FORM, 2018-2033 (USD TAUSEND)

TABELLE 328 SCHWEDEN: MARKT FÜR FLÜSSIGE BIOSTIMULANTEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 329 SCHWEDEN TROCKENER MARKT FÜR BIOSTIMULANTEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 330 SCHWEDENER MARKT FÜR BIOSTIMULANTEN, NACH FORM, 2018-2033 (TAUSEND USD)

TABELLE 331 SCHWEDEN: MARKT FÜR FLÜSSIGE BIOSTIMULANTEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 332 SCHWEDEN TROCKENER MARKT FÜR BIOSTIMULANTEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 333 SCHWEDENER MARKT FÜR BIOSTIMULANTEN, NACH WIRKSTOFFEN, 2018-2033 (TAUSEND USD)

TABELLE 334 SCHWEDEN MARKT FÜR SÄUREBASIERTE BIOSTIMULANTEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 335 SCHWEDEN EXTRAKT AUF BASIS DES MARKTS FÜR BIOSTIMULANTEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 336 SCHWEDENER MARKT FÜR BIOSTIMULANTEN, NACH ANWENDUNGSMETHODE, 2018-2032 (TAUSEND USD)

TABELLE 337 SCHWEDENER MARKT FÜR BIOSTIMULANTEN, NACH PFLANZENARTEN, 2018-2033 (TAUSEND USD)

TABELLE 338 SCHWEDEN OBST UND GEMÜSE AUF DEM MARKT FÜR BIOSTIMULANTEN, NACH OBSTARTEN, 2018-2033 (TAUSEND USD)

TABELLE 339 SCHWEDEN OBST UND GEMÜSE AUF DEM MARKT FÜR BIOSTIMULANTEN, NACH GEMÜSEART, 2018-2033 (TAUSEND USD)

TABELLE 340 SCHWEDEN GETREIDE & KÖRNER AUF DEM MARKT FÜR BIOSTIMULANTEN, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 341 SCHWEDEN ÖLSAMEN & HÜLSENFRÜCHTE AUF DEM MARKT FÜR BIOSTIMULANTEN, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 342 SCHWEDENER MARKT FÜR BIOSTIMULANTEN, NACH ENDVERBRAUCHER, 2018-2033 (TAUSEND USD)

TABELLE 343 NORWEGEN: MARKT FÜR BIOSTIMULANTEN, NACH HERKUNFT, 2018-2033 (TAUSEND USD)

TABELLE 344 NORWEGEN MARKT FÜR BIOSTIMULANTEN, NACH HERKUNFT, 2018-2033 (TONNEN)

TABELLE 345 NORWEGEN NATÜRLICHE BIOSTIMULANTEN AUF DEM BIOSTIMULANTENMARKT, NACH FORM, 2018-2033 (TAUSEND USD)

TABELLE 346 NORWEGEN: MARKT FÜR FLÜSSIGE BIOSTIMULANTEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 347 NORWEGEN TROCKENER MARKT FÜR BIOSTIMULANTEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 348 NORWEGEN SYNTHETISCHE BIOSTIMULANTEN AUF DEM BIOSTIMULANTENMARKT, NACH FORM, 2018-2033 (USD TAUSEND)

TABELLE 349 NORWEGEN FLÜSSIGE BIOSTIMULANTEN MARKT, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 350 NORWEGEN TROCKENER MARKT FÜR BIOSTIMULANTEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 351 NORWEGEN: MARKT FÜR BIOSTIMULANTEN, NACH FORM, 2018-2033 (TAUSEND USD)

TABELLE 352 NORWEGEN FLÜSSIGER MARKT FÜR BIOSTIMULANTEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 353 NORWEGEN TROCKENER MARKT FÜR BIOSTIMULANTEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 354 NORWEGEN: MARKT FÜR BIOSTIMULANTEN, NACH WIRKSTOFFEN, 2018-2033 (TAUSEND USD)

TABELLE 355 NORWEGEN MARKT FÜR SÄUREBASIERTE BIOSTIMULANTEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 356 NORWEGEN EXTRAKT AUF BASIS DES MARKTS FÜR BIOSTIMULANTEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 357 NORWEGEN: MARKT FÜR BIOSTIMULANTEN, NACH ANWENDUNGSMETHODE, 2018-2032 (TAUSEND USD)

TABELLE 358 NORWEGEN: MARKT FÜR BIOSTIMULANTEN, NACH PFLANZENARTEN, 2018-2033 (TAUSEND USD)

TABELLE 359 NORWEGEN OBST UND GEMÜSE AUF DEM MARKT FÜR BIOSTIMULANTEN, NACH OBSTARTEN, 2018-2033 (TAUSEND USD)

TABELLE 360 NORWEGEN OBST UND GEMÜSE AUF DEM MARKT FÜR BIOSTIMULANTEN, NACH GEMÜSEART, 2018-2033 (TAUSEND USD)

TABELLE 361 NORWEGEN GETREIDE UND KÖRNER AUF DEM MARKT FÜR BIOSTIMULANTEN, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 362 NORWEGEN ÖLSAMEN & HÜLSENFRÜCHTE AUF DEM MARKT FÜR BIOSTIMULANTEN, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 363 NORWEGEN MARKT FÜR BIOSTIMULANTEN, NACH ENDVERBRAUCHER, 2018-2033 (TAUSEND USD)

TABELLE 364 MARKT FÜR BIOSTIMULANTEN IM ÜBRIGEN EUROPA, NACH HERKUNFT, 2018-2033 (TAUSEND USD)

TABELLE 365 MARKT FÜR BIOSTIMULANTEN IM ÜBRIGEN EUROPA, NACH HERKUNFT, 2018-2033 (TONNEN)

TABELLE 366 RESTLICHES EUROPA NATÜRLICHE BIOSTIMULANTEN AUF DEM BIOSTIMULANTENMARKT, NACH FORM, 2018-2033 (TAUSEND USD)

TABELLE 367 ÜBRIGES EUROPA MARKT FÜR FLÜSSIGE BIOSTIMULANTEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 368 ÜBRIGES EUROPA TROCKENES BIOSTIMULANTENMARKT, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 369 ÜBRIGES EUROPA SYNTHETISCHE BIOSTIMULANTEN AUF DEM BIOSTIMULANTENMARKT, NACH FORM, 2018-2033 (TAUSEND USD)

TABELLE 370 ÜBRIGES EUROPA MARKT FÜR FLÜSSIGE BIOSTIMULANTEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 371 ÜBRIGES EUROPA TROCKENES BIOSTIMULANTENMARKT, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 372 MARKT FÜR BIOSTIMULANTEN IM ÜBRIGEN EUROPA, NACH FORM, 2018-2033 (TAUSEND USD)

TABELLE 373 ÜBRIGES EUROPA MARKT FÜR FLÜSSIGE BIOSTIMULANTEN, NACH TYP, 2018-2033 (TAUSEND USD)