Europe Bladder Disorders Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.50 Billion

USD

7.89 Billion

2025

2033

USD

3.50 Billion

USD

7.89 Billion

2025

2033

| 2026 –2033 | |

| USD 3.50 Billion | |

| USD 7.89 Billion | |

| % | |

|

Europa Bladder Disorders Market, nach Typ (Cystitis, Urinary Incontinence, Overactive Bladder, Interstitial Cystitis, und Blasenkrebs), Behandlungsart (Chirurgie, Medikamente und nicht-chirurgische), Diagnostik (Urinalysis, Cystoscopy, Urodynamic Testing, Bladder Ultrasound, Imaging Tests, and Others), End User Clinics (

Europa BlasenstörungenMarktübersicht

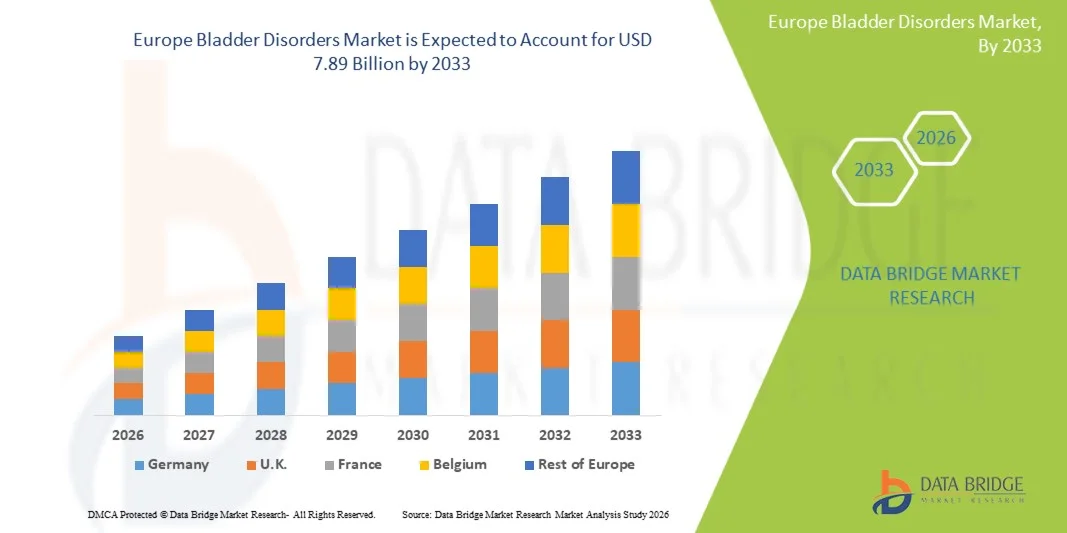

Der Markt für Blasenstörungen in Europa wurde auf3,50 Milliarden USD im Jahr 2025und wird zu erreichen7,89 Milliarden USD bis 2033, in einemCAGR von 10.70% von 2026 bis 2033. Der Markt zeigt ein stetiges Wachstum, das durch die steigende Prävalenz der Harninkontinenz, überaktive Blase, Harnwege-Infektionen und neurogene Blasen-Bedingungen verursacht wird, sowie zunehmendes Bewusstsein in Bezug auf frühe Diagnose- und Behandlungsoptionen in der Region.

Die wachsende geriatrische Bevölkerung, die für die Blasenstörung und damit verbundene urologische Bedingungen anfälliger ist, trägt maßgeblich zur Markterweiterung bei. Darüber hinaus verbessern Fortschritte bei minimalinvasiven Behandlungsverfahren, Neuromodulationstherapien, Blasenüberwachungstechnologien und pharmazeutische Innovationen die Patientenergebnisse und fördern eine breitere Einführung von Blasenstörungsmanagementlösungen. Eine günstige Gesundheitsinfrastruktur, eine Erhöhung der Gesundheitsausgaben und eine unterstützende Erstattungspolitik in mehreren europäischen Ländern beschleunigen das Marktwachstum, während laufende Forschungsaktivitäten und die Einführung neuer Therapien die regionale Behandlungslandschaft weiter stärken.

Trends und Einblicke

- Deutschland dominierte den Markt für Blasenstörungen in Europa mit dem größten Umsatzanteil von 24,87% im Jahr 2025, unterstützt durch seine fortschrittliche Gesundheitsinfrastruktur, hohe Diagnoseraten und starke Einführung innovativer Urologiebehandlungen.

- Das Segment Urinary Incontinence führte den Markt mit einem Anteil von 38,64% im Jahr 2025, angetrieben durch seine hohe Prävalenz bei der alternden Bevölkerung und Frauen in ganz Europa.

- Spanien wird voraussichtlich das am schnellsten wachsende Land bei einem CAGR von 6,8% von 2026 bis 2033 sein, das von einer alternden Bevölkerung, steigenden Gesundheitsinvestitionen und steigendem Bewusstsein in Bezug auf die Blasengesundheit und die Zugänglichkeit der Behandlung bekämpft wird.

- Overactive Bladder sind der am schnellsten wachsende Typ, der eine CAGR von 6,9% registriert, was den Anstieg der Diagnoseraten widerspiegelt und das Bewusstsein für die Blasenstörung erhöht.

- Das Medication-Segment dominierte die Behandlungskategorie mit einem Umsatzanteil von 47,82% im Jahr 2025, was durch seinen weit verbreiteten Einsatz als Erstbehandlungsoption für verschiedene Blasenerkrankungen führte.

- Die Urodynamische Prüfung ergab 29,76% des Marktes, bevorzugt durch seine Fähigkeit, eine umfassende Bewertung der Blasen- und Harnwegefunktion zu liefern.

- Das Bladder Ultrasound-Segment ist die am schnellsten wachsende Diagnosekategorie, mit einem CAGR von 7,0%, angetrieben von seiner nicht-invasiven Natur und erhöht die Verfügbarkeit im Gesundheitswesen.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 3.50 Milliarden

- Voraussichtlicher Marktwert (2033): USD Billion

- Wettervorhersage CAGR (2026–2033): 10.70%

- Führendes Land im Jahr 2025: Deutschland

- Schnellster Anbauland: Spanien

Geltungsbereich undEuropa Bladder Disorders Marktsegmentierung

|

Attribute |

Europa Blase Disorder SchlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas |

|

Key Market Players |

·B. Braun SE(Deutschland) ·Coloplast A/S (Dänemark ·Hollister Incorporated(US) ·Convatec Group PLC(USK) ·Teleflex integriert(US) · Boston Scientific Corporation (USA) · Medtronic (Irland) · BD (US) · Kochen (US) · Laborie Medical Technologies Corp. (Kanada) · Astellas Pharma Inc. (Japan) · Pierre Fabre Médicament (Frankreich) · UroMems (Frankreich) · UroPharma Limited (USA) · Hisamitsu Pharmaceutical Co., Inc. (Japan) · Sumitomo Pharma Co., Ltd. (Japan) · Viatris Inc. (USA) · Wellspect HealthCare (Schweden) · BlueWind Medical Ltd. (Israel) · Flowstim Technology (Frankreich) |

|

Marktmöglichkeiten |

· Erweitern der Einführung von sakralen Neuromodulation und tibiellen Nervenstimulationstherapien · wachsende Nachfrage nach hausbasierten Blasenüberwachungs- und digitalen Gesundheitslösungen · Erhöhung der Investitionen in regenerative Medizin und biologe Therapien der nächsten Generation |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Europa Bladder Disorders Markttrends

Trend: Rising Adoption von minimal invasiven Blasenstörungsbehandlungen

Healthcare-Anbieter in ganz Europa nehmen zunehmend minimalinvasive Behandlungsoptionen für Blasenerkrankungen ein, um Patientenergebnisse zu verbessern, Krankenhausaufenthalte zu reduzieren und prozessbedingte Komplikationen zu minimieren. Technologien wie sakrale Neuromodulation, tibielle Nervenstimulation und intravesische Botulinum-Toxin-Injektionen gewinnen Traktion zur Steuerung von überaktiver Blase und Harninkontinenz. Die zunehmende Patientenpräferenz für weniger invasive Eingriffe, kombiniert mit Fortschritten in urologischen Geräten und Behandlungsprotokollen, fördert eine breitere klinische Adoption in Krankenhäusern und Spezial-Urologiezentren in der gesamten Region.

So förderte der Europäische Verband der Urologie im Juni 2024 weiterhin evidenzbasierte Leitlinien, die minimalinvasive Therapien für überaktive Blase unterstützen und die zunehmende Akzeptanz dieser Behandlungsansätze in europäischen Gesundheitssystemen widerspiegeln.

Europa Bladder Disorders Marktdynamik

Key Market Driver: Wachsende Prävalenz von aging-relatierten Blasenstörungen

Die rasant alternde Bevölkerung in ganz Europa hat eine erhebliche Nachfrage nach Diagnose- und Behandlungsdienstleistungen für Blasenerkrankungen geschaffen, da ältere Erwachsene eher anfällig für Harninkontinenz, überaktive Blasen und neurogene Blasenbedingungen sind. Healthcare-Anbieter, Urologie-Spezialisten und langfristige Pflegeeinrichtungen erweitern ihren Fokus auf das Gesundheitsmanagement der Blase, um die Patientenmengen zu erhöhen. Dieser demografische Trend treibt die Nachfrage nach fortschrittlichen Diagnostik, pharmazeutischen Therapien und innovativen Behandlungstechnologien und unterstützt nachhaltiges Marktwachstum in der gesamten Region. So verzeichnete Eurostat im März 2024 ein anhaltendes Wachstum in der älteren Bevölkerung Europas, was die Notwendigkeit von erweiterten Gesundheitsdiensten im Hinblick auf die altersbedingten urologischen und blasenbedingten Gesundheitsbedingungen verstärkte.

Key Restraint/Challenge: Underdiagnosis und Social Stigma assoziiert mit Blasenbedingungen

Eine signifikante Zurückhaltung im europäischen Blasenstörungsmarkt ist die anhaltende Unterdiagnostik der blasenbedingten Bedingungen aufgrund sozialer Stigma, Verlegenheit und verzögerter medizinischer Beratung bei betroffenen Personen. Viele Patienten vermeiden, eine Behandlung zu suchen, obwohl Symptome auftreten, was zu Krankheitsfortschritt und reduzierte Behandlungseffizienz führt. Ein begrenztes Bewusstsein hinsichtlich der verfügbaren Therapien und der Reluktanz, um die Gesundheitsprobleme der Blase zu diskutieren, hindert weiterhin die rechtzeitige Diagnose und Therapieannahme, insbesondere bei älteren Bevölkerungen und unterhaltsberechtigten Gemeinschaften.

So betonten die laufenden Ergebnisse der europäischen Urologieorganisationen im Jahr 2024, dass ein beträchtlicher Anteil von Personen mit urinärer Inkontinenz aufgrund von Stigma und mangelndem Bewusstsein unbehandelt bleibt und eine zentrale Herausforderung für die Markterweiterung widerspiegelt.

Key Market Opportunity: Erweiterung der digitalen Gesundheits- und Fernblasüberwachungslösungen

Die Integration digitaler Gesundheitstechnologien in das Blasenstörungsmanagement stellt eine bedeutende Marktchance dar. Vernetzte Überwachungsgeräte, mobile Gesundheitsanwendungen und Remote-Patientenmanagement-Plattformen ermöglichen ein kontinuierliches Symptom-Tracking, die Überwachung der Behandlung und die persönliche Betreuung. Die zunehmende Übernahme von Telegesundheitsdiensten und datengetriebenen Gesundheitsmodellen verbessert den Zugang zur Blasenpflege und unterstützt gleichzeitig Frühinterventionsstrategien. Diese Innovationen schaffen neue Wachstumschancen für Gesundheitsdienstleister, Medizinproduktehersteller und digitale Gesundheitsunternehmen in ganz Europa.

So haben im Jahr 2024 mehrere europäische Gesundheitssysteme digitale Pflegeinitiativen für das chronische Krankheitsmanagement erweitert und eine breitere Einführung von Fernüberwachungstechnologien unterstützt, die auf die Diagnose von Blasenstörungen und das langfristige Patientenmanagement angewendet werden können.

Europa Bladder Disorders Markt Scope

Der Markt für Blasenstörungen in Europa wird auf der Grundlage von Typ, Behandlungstyp, Diagnose, Endverbraucher und Vertriebskanal segmentiert.

- Typ

Auf der Grundlage des Typs wird der Markt für Blasenstörungen in Zystitis, Harninkontinenz, überaktive Blase, interstitielle Zystitis und Blasenkrebs segmentiert. Das Segment Urinary Incontinence dominierte den Markt mit einem Anteil von 38,64% im Jahr 2025, aufgrund seiner hohen Prävalenz zwischen der alternden Bevölkerung und den Frauen in ganz Europa. Die Erkrankung wird immer häufiger durch Faktoren wie Fettleibigkeit, neurologische Störungen und post-menopausale Komplikationen. Wachsende Sensibilisierungskampagnen und verbesserte Diagnoseraten tragen zu einer höheren Therapieannahme bei. Pharmazeutische Therapien, Beckenboden-Rehabilitationsprogramme und minimalinvasive Verfahren sind weit verbreitet für das Management. Healthcare-Anbieter betonen auch die frühzeitige Intervention, um langfristige Komplikationen zu reduzieren und die Lebensqualität zu verbessern. Die zunehmende Verfügbarkeit fortschrittlicher Behandlungsoptionen unterstützt weiterhin die führende Position des Segments auf dem regionalen Markt.

Das Overactive Bladder-Segment soll das schnellste Wachstum bei einem CAGR von 6,9 % von 2026 bis 2033 registrieren, das von steigenden Diagnoseraten und zunehmendem Bewusstsein für Blasenstörungen angetrieben wird. Die Bedingung betrifft einen wesentlichen Teil der älteren Bevölkerung und Personen mit neurologischen Erkrankungen. Fortschritte bei Neuromodulationstherapien und Botulinum-Toxinbehandlungen verbessern die Patientenergebnisse und fördern die Therapieannahme. Die zunehmende Akzeptanz von minimalinvasiven Eingriffen unterstützt die Markterweiterung. Zunehmende Gesundheitsausgaben und Zugang zu spezialisierten urologischen Dienstleistungen tragen ebenfalls zum Wachstum bei. Die kontinuierliche Erforschung innovativer Behandlungsansätze soll das Segment während des gesamten Prognosezeitraums stärken.

- nach Behandlungsart

Auf der Grundlage des Behandlungstyps wird der Markt für Blasenstörungen in chirurgische, medikamentöse und nichtchirurgische Behandlungen segmentiert. Das Medication-Segment dominierte den Markt mit einem Anteil von 47,82% im Jahr 2025, angetrieben durch seine weit verbreitete Verwendung als erste Linie Behandlungsoption für verschiedene Blasenstörungen. Medikamente bieten bequeme Symptom-Management und sind leicht verfügbar über Krankenhaus- und Einzelhandels-Apotheke-Netzwerke. Die kontinuierliche Entwicklung verbesserter Arzneimittelformulierungen mit verbesserten Wirksamkeits- und Sicherheitsprofilen unterstützt den Marktbedarf. Ärzte verschreiben häufig pharmakologische Therapien, bevor sie invasive Eingriffe berücksichtigen. Zunehmende Diagnoseraten und wachsendes Patientenbewusstsein tragen auch zu höheren Rezeptvolumina bei. Das Segment profitiert weiterhin von einer starken klinischen Akzeptanz und einer breiten Rückzahlungsdeckung in mehreren europäischen Ländern.

Das nicht-chirurgische Segment wird erwartet, dass das schnellste Wachstum bei einem CAGR von 7,2% von 2026 bis 2033, unterstützt durch die steigende Nachfrage nach minimalinvasiven und konservativen Behandlungsansätzen. Therapien wie Beckenbodenmuskeltraining, Neuromodulation und Verhaltensinterventionen gewinnen bei Patienten und Gesundheitsdienstleistern an Popularität. Diese Optionen reduzieren Verfahrensrisiken und verbessern die Langzeitsymptomkontrolle. Technologische Fortschritte bei Neuromodulationsgeräten erhöhen die Behandlungseffizienz und Zugänglichkeit. Die zunehmende Vorliebe für die ambulante Pflege und reduzierte Erholungszeiten wird die Adoption weiter beschleunigen. Der wachsende Fokus auf patientenzentrierten Behandlungsstrategien schafft weiterhin Wachstumschancen für dieses Segment.

- Von der Diagnose

Auf der Grundlage der Diagnose wird der Markt für Blasenstörungen in Urinalyse, Zystoskopie, urodynamische Tests, Blasen-Ultraschall, Abbildungstests und andere segmentiert. Das Segment Urodynamic Testing entfiel 2025 auf den größten Marktanteil von 29,76% aufgrund seiner Fähigkeit, eine umfassende Beurteilung der Blasen- und Harnwegefunktion zu ermöglichen. Es ist weit verbreitet für die Diagnose komplexer Blasenstörungen und die Bewertung der Behandlungseffizienz. Healthcare-Profis verlassen sich auf diese Tests, um detaillierte physiologische Informationen zu erhalten, die nicht durch grundlegende Diagnoseverfahren erfasst werden können. Die zunehmende Prävalenz der Harninkontinenz und der überaktiven Blase treibt Prüfvolumina in ganz Europa an. Verbesserungen der Genauigkeit der diagnostischen Geräte und des Patientenkomforts unterstützen die Adoption. Die zunehmende Betonung auf präzise Diagnose und personalisierte Behandlungsplanung verstärkt die Führung des Segments.

Das Bladder Ultrasound-Segment wird aufgrund seiner nicht-invasiven Natur und der steigenden Verfügbarkeit im Gesundheitswesen voraussichtlich das schnellste Wachstum bei einem CAGR von 7,0% von 2026 bis 2033 erleben. Ultraschall-Technologie ermöglicht eine schnelle Bewertung des Blasenvolumens, des Resturinspiegels und der strukturellen Anomalien. Das Verfahren ist sicher, kostengünstig und für wiederholte Auswertungen geeignet. Technologische Fortschritte verbessern die Bildqualität und diagnostische Zuverlässigkeit. Die zunehmende Vorliebe für minimalinvasive diagnostische Techniken ist die beschleunigte Auslastung von Gesundheitsdienstleistern. Die Ausweitung des Einsatzes in ambulanten Kliniken und kommunalen Gesundheitseinrichtungen trägt ebenfalls zu einem starken Segmentwachstum bei.

- Mit dem Endbenutzer

Auf der Grundlage des Endbenutzers wird der Markt für Blasenstörungen in Krankenhäuser, Kliniken, ambulatorische Chirurgiezentren und andere segmentiert. Das Segment Hospitals dominierte den Markt mit einem Anteil von 51.38% im Jahr 2025, unterstützt durch die Verfügbarkeit von fortschrittlichen diagnostischen Infrastruktur und spezialisierten urologischen Abteilungen. Krankenhäuser verwalten eine große Menge an Blasenstörung Patienten, die umfassende diagnostische und therapeutische Dienstleistungen benötigen. Sie bieten auch Zugang zu multidisziplinären Gesundheitsteams und fortgeschrittenen chirurgischen Eingriffen bei Bedarf. Starke Rückzahlungsrahmen und etablierte Referralnetze tragen zu einem höheren Patientenzufluss bei. Kontinuierliche Investitionen in die Gesundheitsinfrastruktur verbessern die Behandlungsmöglichkeiten weiter. Das Segment bleibt die primäre Einstellung zur Diagnose und Verwaltung komplexer Blasenverhältnisse.

Das Segment Ambulatory Surgery Centers wird mit einem CAGR von 6,8% von 2026 bis 2033 aufgrund der steigenden Nachfrage nach kostengünstigen und minimalinvasiven Behandlungsverfahren am schnellsten wachsen. Diese Einrichtungen bieten kürzere Wartezeiten und reduzierte Krankenhauskosten im Vergleich zu herkömmlichen Krankenhauseinstellungen. Fortschritte in chirurgischen Techniken ermöglichen eine breitere Palette von Blasenstörungsvorgängen ambulant durchgeführt werden. Patienten bevorzugen diese Zentren zunehmend wegen der Bequemlichkeit und schnelleren Erholungszeiten. Gesundheitssysteme fördern auch ambulante Behandlungsmodelle, um die Ressourcenauslastung zu optimieren. Die zunehmende Akzeptanz von gängigen Verfahren wird erwartet, dass die Segmenterweiterung beschleunigt wird.

- Durch den Verteilerkanal

Auf der Grundlage des Verteilungskanals wird der Markt für Blasenstörungen in Direkt- und Einzelhandel segmentiert. Das Direktsegment dominierte den Markt mit einem Anteil von 63,54% im Jahr 2025 aufgrund starker Beschaffungskanäle zwischen Gesundheitseinrichtungen und Pharma- oder Medizinproduktenherstellern. Krankenhäuser und Spezialkliniken kaufen häufig Produkte direkt, um eine einheitliche Versorgung und bessere Preisgestaltung zu gewährleisten. Dieses Distributionsmodell unterstützt eine effiziente Lieferung von verschreibungspflichtigen Medikamenten, diagnostischen Geräten und Behandlungsgeräten. Große Gesundheitsdienstleister profitieren von langfristigen Lieferantenvereinbarungen und einer optimierten Bestandsverwaltung. Die zunehmende Nachfrage nach spezialisierten Blasenstörungstherapien unterstützt weitere direkte Beschaffungsaktivitäten. Das Segment hält aufgrund seiner betrieblichen Effizienz und Zuverlässigkeit weiterhin einen erheblichen Anteil.

Das Retail-Segment wird erwartet, dass das schnellste Wachstum bei einem CAGR von 6,6% von 2026 bis 2033, durch den Ausbau des Zugangs zu Blasenstörungs-Medikamenten und unterstützenden Pflegeprodukten durch Einzelhandels-Apothekennetze. Die zunehmende Patientenpräferenz für bequeme Kaufoptionen erhöht die Produktverfügbarkeit über Gemeinschaftsapotheken. Einzelhandelskanäle profitieren auch von steigendem Bewusstsein und Selbstmanagement von chronischen Blasenbedingungen. Verbesserungen in der Pharmazie und der Patientenberatung verbessern die Einhaltung der Behandlung. Die Erweiterung digitaler Pharmazie-Plattformen unterstützt die Produktverfügbarkeit weiter. Die steigende Nachfrage nach ambulanten und hauseigenen Pflegelösungen wird voraussichtlich die Wachstumsaussichten für dieses Segment stärken.

Europa Bladder Disords Markt Regionale Analyse

Deutschland dominierte den Markt für Blasenstörungen in Europa mit dem größten Umsatzanteil von 24,87% im Jahr 2025, unterstützt durch seine fortschrittliche Gesundheitsinfrastruktur, hohe Diagnoseraten und starke Einführung innovativer Urologiebehandlungen. Das Land profitiert auch von einer starken Rückzahlungspolitik, einem weit verbreiteten Zugang zu spezialisierten urologischen Dienstleistungen und einer wachsenden Einführung fortschrittlicher diagnosischer und minimalinvasiver Behandlungstechnologien. Die zunehmende Prävalenz der Harninkontinenz, der überaktiven Blase und altersbedingten urologischen Bedingungen treiben die Nachfrage im Gesundheitswesen weiter. Steigende Gesundheitsausgaben, laufende klinische Forschungsaktivitäten und die Ausweitung der Verfügbarkeit innovativer Therapien stärken die Führungsposition Deutschlands im europäischen Blasen-Störmarkt weiter.

Deutschland Bladder Disorders Market Insight

Der Markt für Blasenstörungen in Deutschland zeigt ein stetiges Wachstum aufgrund der steigenden Prävalenz der Harninkontinenz, der überaktiven Blase und anderer chronischer urologischer Bedingungen. Die fortschrittliche Gesundheitsinfrastruktur des Landes, ein starker Erstattungsrahmen und eine weit verbreitete Verfügbarkeit spezialisierter urologischer Dienstleistungen sind die Forderung nach Diagnose- und Behandlungslösungen. Darüber hinaus unterstützt die zunehmende Einführung von minimalinvasiven Therapien, Neuromodulationstechnologien und fortschrittlichen Diagnosesystemen die Markterweiterung. Die zunehmende Sensibilisierung für die Blasengesundheit und die zunehmende ältere Bevölkerung beschleunigen die Akzeptanz der Behandlung im Gesundheitswesen weiter.

U.K. Bladder Disorders Market Insight

Der Markt für Blasenstörungen der USA erlebt ein stetiges Wachstum, unterstützt durch das zunehmende Bewusstsein für Blasengesundheit und steigende Nachfrage nach fortschrittlichen Behandlungslösungen. Die zunehmende Übernahme minimalinvasiver Verfahren, der Ausbau des Zugangs zu spezialisierten Urologiediensten und die kontinuierliche Verbesserung der diagnostischen Technologien tragen zur Marktentwicklung bei. Darüber hinaus unterstützen staatliche Initiativen, die eine frühzeitige Diagnose und eine verbesserte Patientenversorgung fördern, die Therapieaufnahme. Die zunehmende Belastung altersbedingter Blasenerkrankungen und starker Gesundheitssystemfähigkeiten treibt das Marktwachstum im ganzen Land weiter voran.

Frankreich Bladder Disorders Market Insight

Der Markt für Blasenstörungen in Frankreich wächst aufgrund steigender Vorherrschung von Harnwegestörungen und zunehmender Nachfrage nach effektiven Diagnose- und Behandlungsoptionen stetig. Healthcare-Anbieter übernehmen zunehmend fortschrittliche Bildgebungssysteme, urodynamische Testtechnologien und innovative therapeutische Ansätze zur Verbesserung der Patientenergebnisse. Wachsende Sensibilisierungskampagnen und starke Gesundheits-Rückerstattungsmechanismen fördern die rechtzeitige Diagnose und Behandlung. Darüber hinaus unterstützt die zunehmende Investition in die Modernisierung und Urologieforschung des Gesundheitswesens das Marktwachstum in ganz Frankreich.

Spanien Bladder Disorders Market Insight

Der Markt für Blasenerkrankungen in Spanien zeigt aufgrund der zunehmenden Prävalenz der Harninkontinenz, der überaktiven Blase und anderer altersbedingter urologischer Bedingungen ein bemerkenswertes Wachstum. Die wachsende ältere Bevölkerung des Landes, die Verbesserung des Zugangs zu spezialisierten Gesundheitsdiensten und das zunehmende Bewusstsein in Bezug auf die Blasengesundheit treiben die Nachfrage nach Diagnose- und Behandlungslösungen. Healthcare-Anbieter übernehmen zunehmend minimalinvasive Verfahren, Neuromodulationstherapien und fortschrittliche diagnostische Technologien zur Verbesserung der Patientenergebnisse. Darüber hinaus tragen die Unterstützung der öffentlichen Gesundheitsinfrastruktur und die wachsende Investition in die urologische Versorgung zur Markterweiterung bei. Der zunehmende Fokus auf Frühdiagnose und effektives Krankheitsmanagement verstärkt weiterhin die Position Spaniens als einer der am schnellsten wachsenden Blasenerkrankungen in Europa.

Europe Bladder Disorders Marktanteil

Die europäische Blasenstörungsindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Braun SE (Deutschland)

- Coloplast A/S (Dänemark)

- Hollister Incorporated (USA)

- Convatec Group PLC (US)

- Teleflex Incorporated (US)

- Boston Scientific Corporation (USA)

- Medtronic (Irland)

- BD (US)

- Kochen (US)

- Laborie Medical Technologies Corp. (Kanada)

- Astellas Pharma Inc. (Japan)

- Pierre Fabre Médicament (Frankreich)

- (Frankreich)

- UroPharma Limited (USA)

- Hisamitsu Pharmaceutical Co., Inc. (Japan)

- Sumitomo Pharma Co., Ltd. (Japan)

- Viatris Inc. (USA)

- Wellspect HealthCare (Schweden)

- BlueWind Medical Ltd. (Israel)

- Flowstim Technology (Frankreich)

Neueste Entwicklungen in Europa Bladder Disorders Market

- Im Februar 2025 kündigte UroMems, ein in Frankreich ansässiges Medizintechnikunternehmen, erfolgreiche Ergebnisse aus seiner ersten klinischen Machbarkeitsstudie des UroActive Smart Implantats für Stress-Harnstoffinkontinenz an. Die Studie zeigte, dass die gesamte Behandlungskohorte die sechsmonatigen primären Endpunkte erreichte und das Potenzial des automatisierten künstlichen Harnspinners zur Verbesserung des Kontinenzmanagements verdeutlichte. Die Ergebnisse unterstützen die Weiterentwicklung innovativer implantierbarer Therapien für Patienten mit schwerer Harninkontinenz und stärken die Position Europas als Hub für Blasenstörungstechnologien der nächsten Generation

- Im Juni 2024 kündigte UroMems den Abschluss einer Finanzierungsrunde der Serie C in Höhe von 44 Mio. € an, um die europäischen klinischen Studien seines UroActive-Systems für die Inkontinenz des Stresses zu unterstützen. Die Mittel werden verwendet, um groß angelegte klinische Studien und regulatorische Aktivitäten in Europa und anderen Schlüsselmärkten zu beschleunigen. Die Entwicklung spiegelt die wachsende Investition in fortgeschrittene Blasenstörungsbehandlungen wider und den zunehmenden Fokus auf innovative implantierbare Lösungen für urinäre Dysfunktion

- Im April 2024 kündigte BlueWind Medical die Veröffentlichung positiver OASIS-Führungsergebnisse für sein ReviTM-System an, eine implantierbare tibielle Neuromodulationstherapie zur dringenden Harninkontinenz. Die Studie zeigte starke Sicherheits- und Wirksamkeitsergebnisse, mit einem signifikanten Anteil der Patienten erzielt signifikante Reduktionen in Inkontinenz-Folgen. Die Ergebnisse stärken die klinischen Nachweise, die die Neuromodulation als effektive Behandlungsoption für überaktive Blasen- und Harninkontinenz in ganz Europa unterstützen

- Im Februar 2024 berichtete UroMems erfolgreiche sechsmonatige Ergebnisse für den ersten weiblichen Patienten, der mit seinem UroActive smarten künstlichen Harnsplitter in Frankreich implantiert wurde. Der Meilenstein demonstrierte das Potenzial des Geräts, personalisierte Behandlung für Frauen mit Stress Harninkontinenz zu bieten und markierte eine wichtige Weiterentwicklung der Harnblasestörungsmanagement. Die Errungenschaft erweiterte auch die klinische Nachweisbasis zur Unterstützung zukünftiger Werbemaßnahmen in Europa

- Im September 2023 kündigte UroMems die Fertigstellung der Einschreibung in der ersten klinischen Studie an, in der das UroActive System für die Inkontinenz von Stress urinär untersucht wurde. Die Studie führte Patienten in führenden französischen Krankenhäusern ein und stellte einen bedeutenden Schritt in Richtung einer breiteren europäischen klinischen Validierung der Technologie dar. Der erfolgreiche Einschreibungs-Meilenstein unterstützte die Vorbereitung auf größere Studien und zeigte weitere Fortschritte bei der Entwicklung innovativer Lösungen für chronische Blasenerkrankungen

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 Übersicht über den europäischen Markt für Blasenerkrankungen

1.4 EINSCHRÄNKUNGEN

1.5 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 ABGEDECKTE MÄRKTE

2.2 GEOGRAFISCHER UMFANG

2,3 JAHRE FÜR DIE STUDIE

2.4 WÄHRUNG UND PREISE

2.5 DBMR-Dreibeindatenvalidierungsmodell

2.6 MULTIVARIATE MODELLIERUNG

2.7 TYP LEBENSLINIENKURVE

2.8 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.9 DBMR-Marktpositionsraster

2.1 Markt-Endbenutzer-Abdeckungsraster

2.11 ANALYSE DES LIEFERANTENANTEILS

2.12 SEKUNDÄRQUELLEN

2.13 ANNAHMEN

3 ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

4.1 PESTEL-ANALYSE

4.2 PORTERS FÜNF KRÄFTE

4.3 EUROPÄISCHER MARKT FÜR BLASENERKRANKUNGEN, PIPELINE-ANALYSE

5. EUROPÄISCHER MARKT FÜR BLASENSTÖRUNGEN: VORSCHRIFTEN

5.1 DER US-REGULATORISCHE RAHMEN FÜR MEDIKAMENTE GEGEN BLASENERKRANKUNGEN

5.2 EUROPÄISCHER RECHTSRAHMEN FÜR ARZNEIMITTEL GEGEN BLASENSTÖRUNGEN

5.3 JAPANISCHE GESETZLICHE LEITLINIEN ZU MEDIKAMENTEN GEGEN BLASENSTÖRUNGEN

6. Marktübersicht für Blasenerkrankungen in Europa

6.1 TREIBER

6.1.1 STRATEGISCHE INITIATIVEN DER MARKTPLATZIERER

6.1.2 WACHSENDE GESUNDHEITSBEVÖLKERUNG

6.1.3 Steigende Forschungs- und Entwicklungsinvestitionen und Einführung neuer Therapien in den kommenden Jahren

6.1.4 Kombination verschiedener zielgerichteter Therapien

6.2 EINSCHRÄNKUNGEN

6.2.1 HOHE KOSTEN IM ZUSAMMENHANG MIT DER DIAGNOSE UND BEHANDLUNG VON BLASENSTÖRUNGEN

6.2.2 PRODUKTRÜCKRUFE VOM MARKT

6.3 CHANCEN

6.3.1. Zunahme neuer technologischer Fortschritte

6.3.2 ZUNEHMENDE KRANKHEITSMANAGEMENTPROGRAMME

6.4 HERAUSFORDERUNGEN

6.4.1 Mangelndes Bewusstsein für Probleme im Zusammenhang mit Blasenerkrankungen

6.4.2 Patentablauf von Arzneimitteln

7. EUROPÄISCHER MARKT FÜR BLASENERKRANKUNGEN, NACH TYP

7.1 ÜBERSICHT

7.2 Überaktive Blase

7.3 HARNINKONTINENZ

7.4 Blasenentzündung

7.5 Interstitielle Zystitis

7.6 Blasenkrebs

7.7 SONSTIGES

8. EUROPÄISCHER MARKT FÜR BLASENERKRANKUNGEN, NACH BEHANDLUNGSART

8.1 ÜBERSICHT

8.2 MEDIKAMENTE

8.2.1 Tolterodin

8.2.2 MIRABEGRON

8.2.3 FESOTERODIN

8.2.4 OXYBUTYNIN

8.2.5 SOLIFENACIN

8.2.6 DARIFENACIN

8.2.7 Trospium

8.2.8 SONSTIGES

8.3 CHIRURGIE

8.3.1 Operation zur Erhöhung der Blasenkapazität

8.3.2 Blasenentfernung

8.3.3 SONSTIGES

8.4 SONSTIGES

9 EUROPÄISCHER MARKT FÜR BLASENSTÖRUNGEN, NACH VERTRIEBSKANAL

9.1 ÜBERSICHT

9.2 DIREKT

9.3 EINZELHANDEL

10 EUROPÄISCHER MARKT FÜR BLASENERKRANKUNGEN, NACH ENDVERBRAUCHER

10.1 ÜBERSICHT

10.2 KRANKENHÄUSER

10.3 KLINIKEN

10.4 AMBULANTE CHIRURGISCHE ZENTREN

10.5 SONSTIGES

11 EUROPÄISCHER MARKT FÜR BLASENERKRANKUNGEN, NACH GEOGRAFIE

11.1 EUROPA

11.1.1 DEUTSCHLAND

11.1.2 Vereinigtes Königreich

11.1.3 FRANKREICH

11.1.4 ITALIEN

11.1.5 SPANIEN

11.1.6 TÜRKEI

11.1.7 RUSSLAND

11.1.8 NIEDERLANDE

11.1.9 SCHWEIZ

11.1.10 BELGIEN

11.1.11 RESTLICHES EUROPA

12 EUROPÄISCHER MARKT FÜR BLASENERKRANKUNGEN: UNTERNEHMENSLANDSCHAFT

12.1 UNTERNEHMENSAKTIENANALYSE: EUROPA

13 SWOT-ANALYSE

14 FIRMENPROFIL

14.1 MERCK AND CO. INC. (2021)

14.1.1 UNTERNEHMENSÜBERSICHT

14.1.2 Umsatzanalyse

14.1.3 UNTERNEHMENSAKTIENANALYSE

14.1.4 PRODUKTPORTFOLIO

14.1.5 JÜNGSTE ENTWICKLUNG

14.2 ASTELLAS PHARMA INC. (2021)

14.2.1 UNTERNEHMENSÜBERSICHT

14.2.2 Umsatzanalyse

14.2.3 UNTERNEHMENSAKTIENANALYSE

14.2.4 PRODUKTPORTFOLIO

14.2.5 JÜNGSTE ENTWICKLUNGEN

14.3 BRISTOL-MYERS SQUIBB COMPANY (2021)

14.3.1 UNTERNEHMENSÜBERSICHT

14.3.2 Umsatzanalyse

14.3.3 UNTERNEHMENSAKTIENANALYSE

14.3.4 PRODUKTPORTFOLIO

14.3.5 JÜNGSTE ENTWICKLUNG

14.4 BOSTON SCIENTIFIC CORPORATION (2021)

14.4.1 UNTERNEHMENSÜBERSICHT

14.4.2 Umsatzanalyse

14.4.3 UNTERNEHMENSAKTIENANALYSE

14.4.4 PRODUKTPORTFOLIO

14.4.5 JÜNGSTE ENTWICKLUNG

14.5 VIATRIS INC. (2021)

14.5.1 UNTERNEHMENSÜBERSICHT

14.5.2 Umsatzanalyse

14.5.3 UNTERNEHMENSAKTIENANALYSE

14.5.4 PRODUKTPORTFOLIO

14.5.5 JÜNGSTE ENTWICKLUNG

14.6 ABBVIE (2021)

14.6.1 UNTERNEHMENSÜBERSICHT

14.6.2 Umsatzanalyse

14.6.3 PRODUKTPORTFOLIO

14.6.4 JÜNGSTE ENTWICKLUNG

14.7 AXONICS, INC. (2021)

14.7.1 UNTERNEHMENSÜBERSICHT

14.7.2 Umsatzanalyse

14.7.3 PRODUKTPORTFOLIO

14.7.4 JÜNGSTE ENTWICKLUNG

14.8 BLUE WIND MEDICAL (2021)

14.8.1 UNTERNEHMENSÜBERSICHT

14.8.2 PRODUKTPORTFOLIO

14.8.3 JÜNGSTE ENTWICKLUNG

14.9 COLOPLAST CORP. (2021)

14.9.1 UNTERNEHMENSÜBERSICHT

14.9.2 UMSATZANALYSE

14.9.3 PRODUKTPORTFOLIO

14.1 GAYLORD CHEMICAL COMPANY, LLC (2021)

14.10.1 UNTERNEHMENSÜBERSICHT

14.10.2 PRODUKTPORTFOLIO

14.10.3 JÜNGSTE ENTWICKLUNG

14.11 JOHNSON & JOHNSON SERVICES, INC. (2021)

14.11.1 UNTERNEHMENSÜBERSICHT

14.11.2 Umsatzanalyse

14.11.3 PRODUKTPORTFOLIO

14.11.4 NEUESTE ENTWICKLUNG

14.12 KYORIN PHARMACEUTICAL CO., LTD. (EINE TOCHTERGESELLSCHAFT VON KYORIN HOLDINGS, INC.) (2021)

14.12.1 UNTERNEHMENSÜBERSICHT

14.12.2 PRODUKTPORTFOLIO

14.12.3 JÜNGSTE ENTWICKLUNGEN

14.13 LABORIE (2021)

14.13.1 UNTERNEHMENSÜBERSICHT

14.13.2 PRODUKTPORTFOLIO

14.13.3 JÜNGSTE ENTWICKLUNG

14.14 MEDTRONIC (2021)

14.14.1 UNTERNEHMENSÜBERSICHT

14.14.2 Umsatzanalyse

14.14.3 PRODUCT PORTFOLIO

14.14.4 RECENT DEVELOPMENTS

14.15 PFIZER INC. (2021)

14.15.1 COMPANY SNAPSHOT

14.15.2 REVENUE ANALYSIS

14.15.3 PRODUCT PORTFOLIO

14.15.4 RECENT DEVELOPMENTS

14.16 VALENCIA TECHNOLOGIES (2021)

14.16.1 COMPANY SNAPSHOT

14.16.2 PRODUCT PORTFOLIO

14.16.3 RECENT DEVELOPMENT

14.17 SUN PHAMACEUTICAL INDUSTRIES LTD. (2021)

14.17.1 COMPANY SNAPSHOT

14.17.2 REVENUE ANALYSIS

14.17.3 PRODUCT PORTFOLIO

14.17.4 RECENT DEVELOPMENT

14.18 SWATI SPENTOSE (2021)

14.18.1 COMPANY SNAPSHOT

14.18.2 PRODUCT PORTFOLIO

14.18.3 RECENT DEVELOPMENT

14.19 UROVANT SCIENCES (2021)

14.19.1 COMPANY SNAPSHOT

14.19.2 PRODUCT PORTFOLIO

14.19.3 RECENT DEVELOPMENT

14.2 ZYDUS GROUP (2021)

14.20.1 COMPANY SNAPSHOT

14.20.2 PRODUCT PORTFOLIO

14.20.3 RECENT DEVELOPMENT

15 QUESTIONNAIRE

16 RELATED REPORTS

Tabellenverzeichnis

TABELLE 1: EUROPÄISCHER MARKT FÜR BLASENERKRANKUNGEN, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 2: EUROPÄISCHER MARKT FÜR ÜBERAKTIVE BLASE BEI BLASENERKRANKUNGEN, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 3: EUROPÄISCHER MARKT FÜR HARNINKONTINENZ BEI BLASENERKRANKUNGEN, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 4: EUROPÄISCHER MARKT FÜR BLASENENTZÜNDUNGEN BEI BLASENERKRANKUNGEN, NACH REGIONEN, 2020–2029 (MIO. USD)

TABELLE 5: EUROPÄISCHER MARKT FÜR INTERSTITIALE ZYSTITIS BEI BLASENERKRANKUNGEN, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 6: EUROPÄISCHER MARKT FÜR BLASENKREBS UND BLASENERKRANKUNGEN, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 7: EUROPA – ANDERE MARKTTEILNEHMER FÜR BLASENERKRANKUNGEN, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 8: EUROPÄISCHER MARKT FÜR BLASENERKRANKUNGEN, NACH BEHANDLUNGSART, 2020–2029 (MIO. USD)

TABELLE 9: EUROPÄISCHER MARKT FÜR MEDIKAMENTE GEGEN BLASENERKRANKUNGEN, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 10: EUROPÄISCHER MARKT FÜR MEDIKAMENTE GEGEN BLASENERKRANKUNGEN, NACH BEHANDLUNGSART, 2020–2029 (MILLIONEN USD)

TABELLE 11 EUROPÄISCHER MARKT FÜR CHIRURGIE BEI BLASENERKRANKUNGEN, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 12: EUROPÄISCHER MARKT FÜR CHIRURGIE BEI BLASENERKRANKUNGEN, NACH BEHANDLUNGSART, 2020–2029 (MIO. USD)

TABELLE 13 EUROPA – ANDERE MARKTTEILNEHMER FÜR BLASENERKRANKUNGEN, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 14: EUROPÄISCHER MARKT FÜR BLASENERKRANKUNGEN, NACH VERTRIEBSKANAL, 2020–2029 (MILLIONEN USD)

TABELLE 15 EUROPA-DIREKTMARKT FÜR BLASENERKRANKUNGEN, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 16 EUROPÄISCHER EINZELHANDEL IM MARKT FÜR BLASENERKRANKUNGEN, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 17: EUROPÄISCHER MARKT FÜR BLASENERKRANKUNGEN, NACH ENDVERBRAUCHER, 2020–2029 (MILLIONEN USD)

TABELLE 18 EUROPÄISCHE KRANKENHÄUSER IM MARKT FÜR BLASENERKRANKUNGEN, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 19: EUROPÄISCHE KLINIKEN FÜR BLASENERKRANKUNGEN, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 20: EUROPÄISCHER MARKT FÜR AMBULANTE CHIRURGISCHE ZENTREN FÜR BLASENERKRANKUNGEN, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 21 EUROPA – ANDERE MARKTTEILNEHMER FÜR BLASENERKRANKUNGEN, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 22: EUROPÄISCHER MARKT FÜR BLASENERKRANKUNGEN, NACH LÄNDERN, 2020–2029 (MILLIONEN USD)

TABELLE 23 EUROPÄISCHER MARKT FÜR BLASENERKRANKUNGEN, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 24: EUROPÄISCHER MARKT FÜR BLASENERKRANKUNGEN, NACH BEHANDLUNGSART, 2020–2029 (MIO. USD)

TABELLE 25: EUROPÄISCHER MARKT FÜR MEDIKAMENTE GEGEN BLASENERKRANKUNGEN, NACH BEHANDLUNGSART, 2020–2029 (MILLIONEN USD)

TABELLE 26 EUROPÄISCHER MARKT FÜR CHIRURGIE BEI BLASENERKRANKUNGEN, NACH BEHANDLUNGSART, 2020–2029 (MILLIONEN USD)

TABELLE 27: EUROPÄISCHER MARKT FÜR BLASENERKRANKUNGEN, NACH ENDVERBRAUCHER, 2020–2029 (MILLIONEN USD)

TABELLE 28: EUROPÄISCHER MARKT FÜR BLASENERKRANKUNGEN, NACH VERTRIEBSKANAL, 2020–2029 (MILLIONEN USD)

TABELLE 29 DEUTSCHER MARKT FÜR BLASENERKRANKUNGEN, NACH ART, 2020–2029 (MILLIONEN USD)

TABELLE 30 DEUTSCHER MARKT FÜR BLASENERKRANKUNGEN, NACH BEHANDLUNGSART, 2020–2029 (MILLIONEN USD)

TABELLE 31 DEUTSCHER MARKT FÜR MEDIKAMENTE GEGEN BLASENERKRANKUNGEN, NACH BEHANDLUNGSART, 2020–2029 (MILLIONEN USD)

TABELLE 32 DEUTSCHER MARKT FÜR CHIRURGIE BEI BLASENERKRANKUNGEN, NACH BEHANDLUNGSART, 2020–2029 (MILLIONEN USD)

TABELLE 33 DEUTSCHER MARKT FÜR BLASENERKRANKUNGEN, NACH ENDVERBRAUCHER, 2020–2029 (MILLIONEN USD)

TABELLE 34 DEUTSCHER MARKT FÜR BLASENSTÖRUNGEN, NACH VERTRIEBSKANAL, 2020–2029 (MILLIONEN USD)

TABELLE 35 BRITISCHER MARKT FÜR BLASENERKRANKUNGEN, NACH ART, 2020–2029 (MIO. USD)

TABELLE 36 BRITISCHER MARKT FÜR BLASENERKRANKUNGEN, NACH BEHANDLUNGSART, 2020–2029 (MILLIONEN USD)

TABELLE 37 – BRITISCHER MARKT FÜR MEDIKAMENTE GEGEN BLASENERKRANKUNGEN, NACH BEHANDLUNGSART, 2020–2029 (MILLIONEN USD)

TABELLE 38 BRITISCHER MARKT FÜR CHIRURGIE BEI BLASENERKRANKUNGEN, NACH BEHANDLUNGSART, 2020–2029 (MIO. USD)

TABELLE 39 BRITISCHER MARKT FÜR BLASENERKRANKUNGEN, NACH ENDVERBRAUCHER, 2020–2029 (MILLIONEN USD)

TABELLE 40 BRITISCHER MARKT FÜR BLASENERKRANKUNGEN, NACH VERTRIEBSKANAL, 2020–2029 (MIO. USD)

TABELLE 41 MARKT FÜR BLASENERKRANKUNGEN IN FRANKREICH, NACH TYP, 2020–2029 (MIO. USD)

TABELLE 42: MARKT FÜR BLASENERKRANKUNGEN IN FRANKREICH, NACH BEHANDLUNGSART, 2020–2029 (MIO. USD)

TABELLE 43: FRANKREICH – MARKT FÜR MEDIKAMENTE GEGEN BLASENERKRANKUNGEN, NACH BEHANDLUNGSART, 2020–2029 (MILLIONEN USD)

TABELLE 44 – FRANKREICH – CHIRURGIE BEI BLASENERKRANKUNGEN, NACH BEHANDLUNGSART, 2020–2029 (MILLIONEN USD)

TABELLE 45: MARKT FÜR BLASENERKRANKUNGEN IN FRANKREICH, NACH ENDVERBRAUCHER, 2020–2029 (MILLIONEN USD)

TABELLE 46: MARKT FÜR BLASENERKRANKUNGEN IN FRANKREICH, NACH VERTRIEBSKANAL, 2020–2029 (MIO. USD)

TABELLE 47: ITALIENISCHER MARKT FÜR BLASENERKRANKUNGEN, NACH ART, 2020–2029 (MIO. USD)

TABELLE 48: ITALIENISCHER MARKT FÜR BLASENERKRANKUNGEN, NACH BEHANDLUNGSART, 2020–2029 (MILLIONEN USD)

TABELLE 49: ITALIENISCHER MARKT FÜR MEDIKAMENTE GEGEN BLASENERKRANKUNGEN, NACH BEHANDLUNGSART, 2020–2029 (MILLIONEN USD)

TABELLE 50 – ITALIENISCHER MARKT FÜR CHIRURGIE BEI BLASENERKRANKUNGEN, NACH BEHANDLUNGSART, 2020–2029 (MILLIONEN USD)

TABELLE 51: ITALIENISCHER MARKT FÜR BLASENERKRANKUNGEN, NACH ENDVERBRAUCHER, 2020–2029 (MILLIONEN USD)

TABELLE 52: ITALIENISCHER MARKT FÜR BLASENERKRANKUNGEN, NACH VERTRIEBSKANAL, 2020–2029 (MILLIONEN USD)

TABELLE 53 SPANISCHER MARKT FÜR BLASENERKRANKUNGEN, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 54 SPANISCHER MARKT FÜR BLASENERKRANKUNGEN, NACH BEHANDLUNGSART, 2020–2029 (MILLIONEN USD)

TABELLE 55 – SPANISCHER MARKT FÜR MEDIKAMENTE GEGEN BLASENERKRANKUNGEN, NACH BEHANDLUNGSART, 2020–2029 (MILLIONEN USD)

TABELLE 56 SPANIEN. MARKT FÜR CHIRURGIE BEI BLASENERKRANKUNGEN, NACH BEHANDLUNGSART, 2020–2029 (MIO. USD)

TABELLE 57 SPANISCHER MARKT FÜR BLASENERKRANKUNGEN, NACH ENDVERBRAUCHER, 2020–2029 (MILLIONEN USD)

TABELLE 58 SPANISCHER MARKT FÜR BLASENERKRANKUNGEN, NACH VERTRIEBSKANAL, 2020–2029 (MILLIONEN USD)

TABELLE 59 MARKT FÜR BLASENERKRANKUNGEN BEI PUTEN, NACH ART, 2020–2029 (MILLIONEN USD)

TABELLE 60 MARKT FÜR BLASENERKRANKUNGEN IN DER TÜRKEI, NACH BEHANDLUNGSART, 2020–2029 (MILLIONEN USD)

TABELLE 61: TÜRKISCHE MEDIKAMENTE FÜR DEN MARKT GEGEN BLASENERKRANKUNGEN, NACH BEHANDLUNGSART, 2020–2029 (MILLIONEN USD)

TABELLE 62 MARKT FÜR TÜRKEI-CHIRURGIE BEI BLASENERKRANKUNGEN, NACH BEHANDLUNGSART, 2020–2029 (MILLIONEN USD)

TABELLE 63 MARKT FÜR BLASENERKRANKUNGEN BEI PUTEN, NACH ENDVERBRAUCHER, 2020–2029 (MILLIONEN USD)

TABELLE 64 MARKT FÜR BLASENERKRANKUNGEN IN DER TÜRKEI, NACH VERTRIEBSKANAL, 2020–2029 (MILLIONEN USD)

TABELLE 65 RUSSISCHER MARKT FÜR BLASENERKRANKUNGEN, NACH ART, 2020–2029 (MIO. USD)

TABELLE 66 RUSSISCHER MARKT FÜR BLASENERKRANKUNGEN, NACH BEHANDLUNGSART, 2020–2029 (MILLIONEN USD)

TABELLE 67 – RUSSISCHER MARKT FÜR MEDIKAMENTE GEGEN BLASENERKRANKUNGEN, NACH BEHANDLUNGSART, 2020–2029 (MILLIONEN USD)

TABELLE 68 RUSSLAND – MARKT FÜR CHIRURGIE BEI BLASENERKRANKUNGEN, NACH BEHANDLUNGSART, 2020–2029 (MIO. USD)

TABELLE 69 RUSSISCHER MARKT FÜR BLASENERKRANKUNGEN, NACH ENDVERBRAUCHER, 2020–2029 (MILLIONEN USD)

TABELLE 70 RUSSISCHER MARKT FÜR BLASENERKRANKUNGEN, NACH VERTRIEBSKANAL, 2020–2029 (MILLIONEN USD)

TABELLE 71 NIEDERLÄNDISCHER MARKT FÜR BLASENERKRANKUNGEN, NACH ART, 2020–2029 (MILLIONEN USD)

TABELLE 72 NIEDERLÄNDISCHER MARKT FÜR BLASENERKRANKUNGEN, NACH BEHANDLUNGSART, 2020–2029 (MILLIONEN USD)

TABELLE 73: NIEDERLÄNDISCHER MARKT FÜR MEDIKAMENTE GEGEN BLASENERKRANKUNGEN, NACH BEHANDLUNGSART, 2020–2029 (MILLIONEN USD)

TABELLE 74 NIEDERLÄNDISCHER MARKT FÜR CHIRURGIE BEI BLASENERKRANKUNGEN, NACH BEHANDLUNGSART, 2020–2029 (MILLIONEN USD)

TABELLE 75: NIEDERLÄNDISCHER MARKT FÜR BLASENERKRANKUNGEN, NACH ENDVERBRAUCHER, 2020–2029 (MILLIONEN USD)

TABELLE 76: NIEDERLÄNDISCHER MARKT FÜR BLASENERKRANKUNGEN, NACH VERTRIEBSKANAL, 2020–2029 (MILLIONEN USD)

TABELLE 77 SCHWEIZER MARKT FÜR BLASENERKRANKUNGEN, NACH ART, 2020–2029 (MILLIONEN USD)

TABELLE 78 SCHWEIZER MARKT FÜR BLASENERKRANKUNGEN, NACH BEHANDLUNGSART, 2020–2029 (MILLIONEN USD)

TABELLE 79 – SCHWEIZER MARKT FÜR MEDIKAMENTE GEGEN BLASENERKRANKUNGEN, NACH BEHANDLUNGSART, 2020–2029 (MILLIONEN USD)

TABELLE 80 SCHWEIZER MARKT FÜR CHIRURGIE BEI BLASENERKRANKUNGEN, NACH BEHANDLUNGSART, 2020–2029 (MILLIONEN USD)

TABELLE 81 SCHWEIZER MARKT FÜR BLASENERKRANKUNGEN, NACH ENDVERBRAUCHER, 2020–2029 (MILLIONEN USD)

TABELLE 82 SCHWEIZER MARKT FÜR BLASENERKRANKUNGEN, NACH VERTRIEBSKANAL, 2020–2029 (MIO. USD)

TABELLE 83 BELGISCHER MARKT FÜR BLASENERKRANKUNGEN, NACH ART, 2020–2029 (MIO. USD)

TABELLE 84 BELGISCHER MARKT FÜR BLASENERKRANKUNGEN, NACH BEHANDLUNGSART, 2020–2029 (MILLIONEN USD)

TABELLE 85: BELGISCHER MARKT FÜR MEDIKAMENTE GEGEN BLASENERKRANKUNGEN, NACH BEHANDLUNGSART, 2020–2029 (MILLIONEN USD)

TABELLE 86 BELGISCHER MARKT FÜR CHIRURGIE BEI BLASENERKRANKUNGEN, NACH BEHANDLUNGSART, 2020–2029 (MILLIONEN USD)

TABELLE 87 BELGISCHER MARKT FÜR BLASENERKRANKUNGEN, NACH ENDVERBRAUCHER, 2020–2029 (MILLIONEN USD)

TABELLE 88 BELGISCHER MARKT FÜR BLASENERKRANKUNGEN, NACH VERTRIEBSKANAL, 2020–2029 (MILLIONEN USD)

TABELLE 89 MARKT FÜR BLASENERKRANKUNGEN IM RESTLICHEN EUROPA, NACH TYP, 2020–2029 (MIO. USD)

Abbildungsverzeichnis

ABBILDUNG 1 EUROPÄISCHER MARKT FÜR BLASENERKRANKUNGEN: SEGMENTIERUNG

ABBILDUNG 2 EUROPÄISCHER MARKT FÜR BLASENERKRANKUNGEN: DATENTRIANGULATION

ABBILDUNG 3 EUROPÄISCHER MARKT FÜR BLASENERKRANKUNGEN: DROC-ANALYSE

ABBILDUNG 4 EUROPÄISCHER MARKT FÜR BLASENERKRANKUNGEN: EUROPA IM VERGLEICH ZUR REGIONALEN MARKTANALYSE

ABBILDUNG 5 EUROPÄISCHER MARKT FÜR BLASENERKRANKUNGEN: UNTERNEHMENSFORSCHUNGSANALYSE

ABBILDUNG 6 EUROPÄISCHER MARKT FÜR BLASENERKRANKUNGEN: DEMOGRAFISCHE INTERVIEWS

ABBILDUNG 7 EUROPÄISCHER MARKT FÜR BLASENERKRANKUNGEN: DBMR-MARKTPOSITIONSRASTER

ABBILDUNG 8 EUROPÄISCHER MARKT FÜR BLASENERKRANKUNGEN: MARKT-ENDBENUTZERABDECKUNGSRASTER

ABBILDUNG 9 EUROPÄISCHER MARKT FÜR BLASENERKRANKUNGEN: ANALYSE DER ANBIETERANTEILE

ABBILDUNG 10 EUROPÄISCHER MARKT FÜR BLASENERKRANKUNGEN: SEGMENTIERUNG

ABBILDUNG 11: ZUNEHMENDE EPIDEMIEN- UND PANDEMIENAUSBRÜCHE UND EINE ZUNEHMENDE PRÄVALENZ VON BLASENERKRANKUNGEN WERDEN DEN EUROPÄISCHEN MARKT FÜR BLASENERKRANKUNGEN IM PROGNOSEZEITRAUM 2022 BIS 2029 VORAUSSICHTLICH ANTREIBEN

ABBILDUNG 12: DAS SEGMENT ÜBERAKTIVE BLASE WIRD VORAUSSICHTLICH DEN GRÖSSTEN ANTEIL AM EUROPÄISCHEN MARKT FÜR BLASENSTÖRUNGEN IN DEN JAHREN 2022 UND 2029 AUSMACHEN

ABBILDUNG 13: TREIBER, EINSCHRÄNKUNGEN, CHANCEN UND HERAUSFORDERUNGEN DES EUROPÄISCHEN MARKT FÜR BLASENSTÖRUNGEN

ABBILDUNG 14 EUROPÄISCHER MARKT FÜR BLASENERKRANKUNGEN: NACH TYP, 2021

ABBILDUNG 15 EUROPÄISCHER MARKT FÜR BLASENERKRANKUNGEN: NACH TYP, 2022–2029 (MILLIONEN USD)

ABBILDUNG 16 EUROPÄISCHER MARKT FÜR BLASENERKRANKUNGEN: NACH TYP, CAGR (2022–2029)

ABBILDUNG 17 EUROPÄISCHER MARKT FÜR BLASENERKRANKUNGEN: NACH TYP, LEBENSLINIENKURVE

ABBILDUNG 18 EUROPÄISCHER MARKT FÜR BLASENERKRANKUNGEN: NACH BEHANDLUNGSART, 2021

ABBILDUNG 19 EUROPÄISCHER MARKT FÜR BLASENERKRANKUNGEN: NACH BEHANDLUNGSART, 2022–2029 (MILLIONEN USD)

ABBILDUNG 20 EUROPÄISCHER MARKT FÜR BLASENERKRANKUNGEN: NACH BEHANDLUNGSART, CAGR (2022–2029)

ABBILDUNG 21 EUROPÄISCHER MARKT FÜR BLASENERKRANKUNGEN: NACH BEHANDLUNGSART, LEBENSLINIENKURVE

ABBILDUNG 22 EUROPÄISCHER MARKT FÜR BLASENERKRANKUNGEN: NACH VERTRIEBSKANAL, 2021

ABBILDUNG 23 EUROPÄISCHER MARKT FÜR BLASENERKRANKUNGEN: NACH VERTRIEBSKANAL, 2022–2029 (MILLIONEN USD)

ABBILDUNG 24 EUROPÄISCHER MARKT FÜR BLASENERKRANKUNGEN: NACH VERTRIEBSKANAL, CAGR (2022–2029)

ABBILDUNG 25 EUROPÄISCHER MARKT FÜR BLASENERKRANKUNGEN: NACH VERTRIEBSKANAL, LIFELINE-KURVE

ABBILDUNG 26 EUROPÄISCHER MARKT FÜR BLASENERKRANKUNGEN: NACH ENDVERBRAUCHER, 2021

ABBILDUNG 27 EUROPÄISCHER MARKT FÜR BLASENERKRANKUNGEN: NACH ENDVERBRAUCHER, 2022–2029 (MILLIONEN USD)

ABBILDUNG 28 EUROPÄISCHER MARKT FÜR BLASENERKRANKUNGEN: NACH ENDVERBRAUCHER, CAGR (2022–2029)

ABBILDUNG 29 EUROPÄISCHER MARKT FÜR BLASENERKRANKUNGEN: NACH ENDVERBRAUCHER, LIFELINE-KURVE

ABBILDUNG 30 EUROPÄISCHER MARKT FÜR BLASENERKRANKUNGEN: ÜBERSICHT (2021)

ABBILDUNG 31 EUROPÄISCHER MARKT FÜR BLASENERKRANKUNGEN: NACH LÄNDERN (2021)

ABBILDUNG 32 EUROPÄISCHER MARKT FÜR BLASENERKRANKUNGEN: NACH LÄNDERN (2022 UND 2029)

ABBILDUNG 33 EUROPÄISCHER MARKT FÜR BLASENERKRANKUNGEN: NACH LÄNDERN (2021 UND 2029)

ABBILDUNG 34 EUROPÄISCHER MARKT FÜR BLASENERKRANKUNGEN: NACH TYP (2022–2029)

ABBILDUNG 35 EUROPÄISCHER MARKT FÜR BLASENERKRANKUNGEN: UNTERNEHMENSANTEIL 2021 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.