Europe Blocking Buffers Market

Marktgröße in Milliarden USD

CAGR :

%

USD

313.09 Million

USD

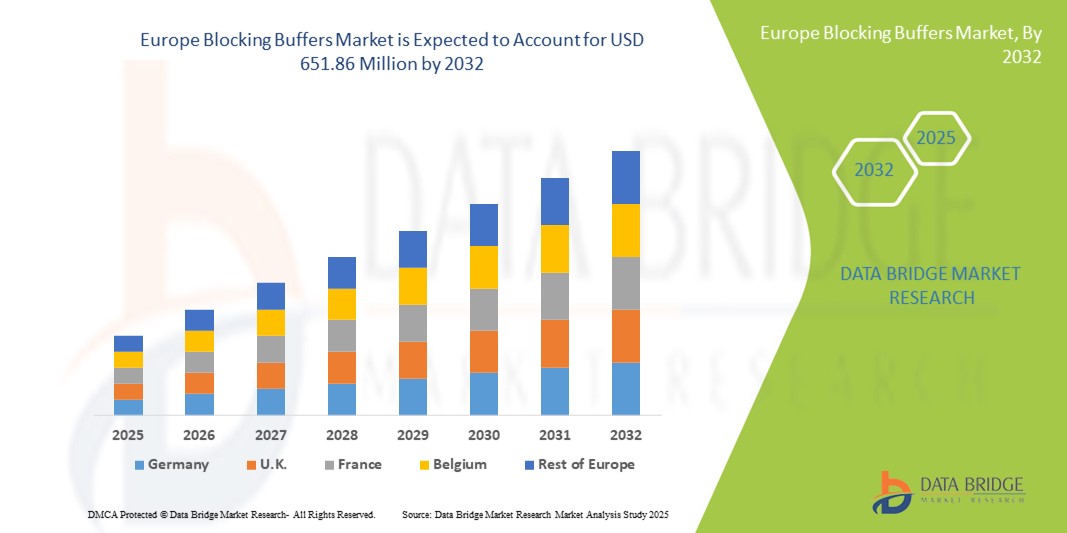

651.86 Million

2024

2032

USD

313.09 Million

USD

651.86 Million

2024

2032

| 2025 –2032 | |

| USD 313.09 Million | |

| USD 651.86 Million | |

| % | |

|

Marktsegmentierung für Blockierungspuffer in Europa nach Typ (BSA (Rinderserumalbumin), Kasein, Gelatine, Magermilch und andere), Zusammensetzung (Salzlösung, Blockierungsmittel, Reinigungsmittel und andere), Form (Pulver und Flüssigkeit), Produkttyp (Forschungsnutzung und kommerzielle Nutzung), Anwendung (Western Blot, ELISA, Nukleinsäurenachweis, Immunhistochemie (IHC) und andere), Endbenutzer (Forschungs- und Chemielabore, Auftragsforschungsinstitute, Pharma- und Biotechnologieunternehmen , Krankenhäuser, klinische Labore und andere), Vertriebskanal (Direktausschreibung, Einzelhandel und andere) – Branchentrends und Prognose bis 2032

Blockierpuffer Marktgröße in Europa

- Der europäische Markt für Sperrpuffer wird im Jahr 2024 auf 313,09 Millionen US-Dollar geschätzt und soll bis 2032 einen Wert von 651,86 Millionen US-Dollar erreichen , was einer jährlichen Wachstumsrate von 9,60 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Einführung von hochdurchsatzfähigen und empfindlichen Immunassays, Western Blotting und ELISA-Techniken in Forschungslaboren und Diagnosezentren in Europa vorangetrieben, die wirksame Blockierungsmittel benötigen, um Hintergrundrauschen zu minimieren und die Assay-Spezifität zu verbessern.

- Darüber hinaus etabliert die steigende Nachfrage nach zuverlässiger und reproduzierbarer molekularbiologischer und proteomischer Forschung, verbunden mit steigenden Investitionen in akademische und pharmazeutische Forschung und Entwicklung, Blockierungspuffer als unverzichtbaren Bestandteil biowissenschaftlicher Arbeitsabläufe. Diese konvergierenden Faktoren beschleunigen die Verbreitung von Blockierungspufferlösungen und kurbeln damit das Wachstum des europäischen Marktes für Blockierungspuffer deutlich an.

Marktanalyse für Blockierpuffer in Europa

- Blockierungspuffer, wichtige Reagenzien für Immunassays zur Reduzierung unspezifischer Bindungen, sind zunehmend wichtige Bestandteile diagnostischer und wissenschaftlicher Arbeitsabläufe in akademischen und kommerziellen Laboren in ganz Europa, da sie das Signal-Rausch-Verhältnis verbessern und die Zuverlässigkeit der Assays gewährleisten.

- Die steigende Nachfrage nach Blockierungspuffern wird vor allem durch die zunehmende Verbreitung von ELISA, Western Blotting, Immunhistochemie und anderen proteinbasierten Nachweismethoden sowie durch steigende Investitionen in die pharmazeutische und biotechnologische Forschung und Entwicklung vorangetrieben.

- Deutschland dominierte den europäischen Markt für Blockierungspuffer mit dem größten Marktanteil von 18,5 % im Jahr 2024, angetrieben von einem robusten Biotechnologiesektor und hohen Fördermitteln in der Molekularbiologie und Proteinexpressionsforschung. Die führende Rolle Deutschlands in der akademischen Forschung und der pharmazeutischen Produktion unterstützt eine stetige Nachfrage nach hochwertigen Blockierungsreagenzien.

- Frankreich dürfte im Prognosezeitraum die am schnellsten wachsende Region im europäischen Markt für Blockierungspuffer sein, unterstützt durch starke staatliche Initiativen in der klinischen Diagnostik und translationalen Forschung. Der zunehmende Einsatz von ELISA und IHC in Krebs-Biomarkerstudien und im diagnostischen Screening treibt die Nachfrage nach effizienten Blockierungsmitteln in französischen Laboren an.

- Das Segment für Forschungszwecke dominierte den europäischen Markt für Blockierungspuffer mit einem Marktanteil von 63,2 % im Jahr 2024. Dies ist auf den hohen Verbrauch von Blockierungspuffern in akademischen und biotechnologischen F&E-Umgebungen zurückzuführen, wo häufige experimentelle Tests zuverlässige, leistungsstarke Reagenzien für genaue und konsistente Ergebnisse erfordern.

Berichtsumfang und Marktsegmentierung für Sperrpuffer in Europa

|

Eigenschaften |

Europa blockiert Puffer – Wichtige Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Blockierpuffer in Europa

„ Steigende Nachfrage aufgrund verbesserter Leistung, Benutzerfreundlichkeit und Anwendungsvielfalt “

- Ein wichtiger Trend auf dem europäischen Markt für Blockierungspuffer ist die steigende Nachfrage nach leistungsstarken Blockierungsmitteln, die die Signalklarheit und Reproduzierbarkeit in diagnostischen und Forschungsanwendungen verbessern. Dieser Trend wird durch den Bedarf an zuverlässigen Ergebnissen bei Immunassays wie ELISA, Western Blotting und Immunhistochemie (IHC), insbesondere in der pharmazeutischen und akademischen Forschung, vorangetrieben.

- Beispielsweise werden neuartige Formulierungen entwickelt, die Kasein und proprietäre Detergenzien kombinieren, um Hintergrundrauschen und unspezifische Bindungen zu reduzieren und Forschern präzisere und reproduzierbarere Ergebnisse zu ermöglichen. Diese Produkte erfreuen sich aufgrund ihrer überlegenen Konsistenz und geringen Kreuzreaktivität sowohl in kommerziellen als auch in akademischen Laboren zunehmender Beliebtheit.

- Auch die Entwicklung benutzerfreundlicher, gebrauchsfertiger Blockierungspufferlösungen in flüssiger Form trägt zum Marktwachstum bei. Diese Formulierungen sparen Zeit, reduzieren Vorbereitungsfehler und unterstützen die Automatisierung in Hochdurchsatz-Testumgebungen, insbesondere in Diagnoselaboren und Biotech-Unternehmen.

- Der zunehmende Fokus auf personalisierte Medizin und Molekulardiagnostik in Europa treibt den Einsatz von Blockierungspuffern in Nukleinsäure-Nachweisplattformen und Multiplex-Assays weiter voran. Anpassbare Zusammensetzungen, einschließlich spezifischer Salzkonzentrationen und pH-Werte, werden für verschiedene Anwendungen von der Proteomik bis zur Genomik eingesetzt.

- Darüber hinaus fördern steigende Investitionen in die Biowissenschaftsforschung in Ländern wie Deutschland, Großbritannien und Frankreich Innovationen bei Blockierungspufferprodukten. Unternehmen arbeiten zunehmend mit Forschungsinstituten zusammen, um Puffer der nächsten Generation zu entwickeln, die auf neuartige Testplattformen wie Antigen-Microarrays und Durchflusszytometrie zugeschnitten sind.

- Die Nachfrage nach hochspezifischen Blockern mit niedrigem Hintergrund dürfte weiter steigen, da Labore ihre Arbeitsabläufe optimieren und die Testpräzision verbessern wollen. Blockierungspuffer werden dabei zu wichtigen Komponenten in der wachsenden biomedizinischen und klinischen Forschung Europas.

Europa blockiert Marktdynamik

Treiber

„Steigende Nachfrage durch Fortschritte in der Proteomik und Immunassays“

- Die zunehmende Anwendung von Proteomik- und Immunoassay-Technologien in Forschung und klinischer Diagnostik treibt die Nachfrage nach Hochleistungs-Blockierungspuffern in Europa deutlich an. Diese Puffer spielen eine entscheidende Rolle bei der Minimierung von Hintergrundrauschen und der Verbesserung der Signalspezifität in Assays wie ELISA, Western Blotting und Immunhistochemie.

- So führte Thermo Fisher Scientific im März 2024 eine Blockierungspufferformulierung der nächsten Generation ein, die speziell auf Multiplex-Immunoassays zugeschnitten ist und eine verbesserte Signalklarheit und reduzierte Kreuzreaktivität ermöglicht – ein Hinweis auf die Innovationsentwicklung des Marktes.

- Da sich Forschungseinrichtungen, Pharmaunternehmen und Diagnoselabore auf die Entwicklung empfindlicherer und spezifischerer Methoden zur Biomarker-Erkennung konzentrieren, steigt die Nachfrage nach standardisierten und anpassbaren Blockierungspufferlösungen.

- Darüber hinaus erfordert der zunehmende Einsatz automatisierter Plattformen und Hochdurchsatz-Screenings in der Arzneimittelforschung und in klinischen Studien reproduzierbare Reagenzien, was den Bedarf an hochwertigen Blockierungspuffern weiter erhöht.

- Mit zunehmender Finanzierung für Biowissenschaften und Biotechnologie in Ländern wie Deutschland, Großbritannien und Frankreich sowie der Präsenz wichtiger Hersteller ist der europäische Markt für Blockierpuffer gut für nachhaltiges Wachstum positioniert.

Einschränkung/Herausforderung

„ Chargenvariabilität und Lagerinstabilität von Puffern “

- Eine der größten Herausforderungen für den europäischen Markt für Sperrpuffer ist die Chargenvariabilität und Lagerinstabilität, die mit bestimmten Pufferformulierungen verbunden ist.

- Inkonsistente Leistung über verschiedene Produktionschargen hinweg kann die experimentelle Reproduzierbarkeit negativ beeinflussen, insbesondere bei sensiblen Diagnose- und Forschungsanwendungen

- So haben beispielsweise akademische Forscher und klinische Labore von Schwankungen in der Blockierungseffizienz berichtet, die zu erhöhtem Hintergrundrauschen oder verringerter Testempfindlichkeit führten, was eine erneute Validierung der Ergebnisse und erhöhte Kosten erforderlich machte.

- Darüber hinaus können unsachgemäße Lagerbedingungen oder eine begrenzte Haltbarkeit bestimmter proteinbasierter Blockierungspuffer deren Wirksamkeit im Laufe der Zeit beeinträchtigen, insbesondere in dezentralen oder kleinen Laborumgebungen.

- Um diesem Problem zu begegnen, arbeiten Unternehmen an der Entwicklung stabilerer, gefriergetrockneter und synthetischer Pufferlösungen, die eine höhere Konsistenz und längere Haltbarkeit bieten.

- Hersteller wie Abcam und Merck haben fortschrittliche Formulierungen mit reduzierter Variabilität eingeführt, doch für eine breite Akzeptanz sind noch immer ein gesteigertes Bewusstsein der Endverbraucher, standardisierte Qualitätskontrollprozesse und optimierte Lieferkettenmechanismen in der gesamten europäischen Region erforderlich.

Marktumfang für Blockierpuffer in Europa

Der Markt ist nach Typ, Zusammensetzung, Form, Produkttyp, Anwendung, Endbenutzer und Vertriebskanal segmentiert.

• Nach Typ

Der europäische Markt für Blockierungspuffer ist nach Typ in BSA (Bovines Serumalbumin), Kasein, Gelatine, Magermilch und andere unterteilt. Das Segment BSA (Bovines Serumalbumin) dominierte den Markt mit dem größten Umsatzanteil von 36,4 % im Jahr 2024 aufgrund seiner hohen Spezifität und Stabilität in Immunassays wie ELISA und Western Blot.

Das Segment Magermilch wird voraussichtlich zwischen 2025 und 2032 mit 9,8 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, was auf die Kosteneffizienz und die Beliebtheit dieses Segments in akademischen und ressourcenarmen Umgebungen für Anwendungen zur Proteinblockierung zurückzuführen ist.

• Nach Zusammensetzung

Der europäische Markt für Blockierungspuffer ist nach Zusammensetzung in Salzlösungen, Blockierungsmittel, Detergenzien und andere unterteilt. Das Segment der Blockierungsmittel hatte im Jahr 2024 mit 44,7 % den größten Marktanteil, da sie Hintergrundstörungen reduzieren und die Testempfindlichkeit verbessern.

Das Waschmittelsegment dürfte im Prognosezeitraum mit durchschnittlich 10,6 % die höchste durchschnittliche jährliche Wachstumsrate aufweisen, was auf die zunehmende Nutzung proteinbasierter Anwendungen zurückzuführen ist, bei denen eine Unterbrechung der unspezifischen Bindung erforderlich ist.

• Nach Formular

Der europäische Markt für Blockierpuffer ist in Pulverform und flüssig segmentiert. Das flüssige Segment machte im Jahr 2024 58,9 % des Marktanteils aus, was auf seine gebrauchsfertige Natur, Konsistenz und einfache Integration in automatisierte Plattformen zurückzuführen ist.

Für das Pulversegment wird aufgrund der längeren Haltbarkeit, der Flexibilität bei der Rekonstitution und der Kostenvorteile für Großverbraucher von 2025 bis 2032 ein durchschnittliches jährliches Wachstum von 9,4 % prognostiziert.

• Nach Produkttyp

Der europäische Markt für Sperrpuffer ist nach Produkttyp in Forschungs- und kommerzielle Anwendungen unterteilt. Das Segment Forschung führte den Markt mit einem Anteil von 63,2 % im Jahr 2024 an, was auf den hohen Verbrauch von Sperrpuffern in akademischen und biotechnologischen Forschungs- und Entwicklungsumgebungen zurückzuführen ist.

Das Segment der kommerziellen Nutzung wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 10,1 % am schnellsten wachsen, angetrieben durch die zunehmende Nutzung bei der Herstellung diagnostischer Tests und regulierter klinischer Tests.

• Nach Anwendung

Der europäische Markt für Blockierungspuffer ist nach Anwendung in Western Blot, ELISA, Nukleinsäuredetektion, Immunhistochemie (IHC) und andere segmentiert. Das ELISA-Segment erzielte im Jahr 2024 mit 38,5 % den größten Umsatzanteil, da es in der Diagnostik von Infektionskrankheiten und im Screening auf Autoimmunerkrankungen weit verbreitet ist.

Das IHC-Segment wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 11,3 % das höchste Wachstum verzeichnen, unterstützt durch zunehmende Arbeitsabläufe in der Krebsdiagnostik und Pathologie, die eine Proteinlokalisierung und Biomarkeranalyse erfordern.

• Durch Endbenutzer

Der europäische Markt für Sperrpuffer ist nach Endverbrauchern in Forschungs- und Chemielabore, Auftragsforschungsinstitute (CROs), Pharma- und Biotechnologieunternehmen, Krankenhäuser, klinische Labore und weitere segmentiert. Das Segment der Forschungs- und Chemielabore hielt im Jahr 2024 mit 34,8 % den größten Anteil, angetrieben durch anhaltende akademische Investitionen und biowissenschaftliche Grundlagenforschung.

Das Segment der Pharma- und Biotechnologieunternehmen soll voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 10,7 % wachsen, da mehr Blockierungspufferprodukte in die präklinischen und klinischen Testpipelines integriert werden.

• Nach Vertriebskanal

Der europäische Markt für Sperrpuffer ist nach Vertriebskanälen in Direktausschreibungen, Einzelhandelsverkäufe und andere Segmente unterteilt. Das Segment Direktausschreibungen machte im Jahr 2024 49,3 % des Marktanteils aus, hauptsächlich aufgrund von Beschaffungsmodellen für Krankenhäuser und Institutionen in Europa.

Im Einzelhandelssegment wird mit 11,9 % voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) zu verzeichnen sein, unterstützt durch steigende E-Commerce-Verkäufe, externe Reagenzienhändler und eine steigende Nachfrage kleiner Labore.

Europa Sperrpuffer Markt Regionalanalyse

- Europa dominierte den globalen Markt für Sperrpuffer mit dem größten Umsatzanteil von 38,9 % im Jahr 2024, angetrieben durch erhöhte Investitionen in die Biowissenschaftsforschung

- Ausweitung der Arzneimittelproduktion und enge Zusammenarbeit zwischen Wissenschaft und Industrie.

- Die fortschrittliche Laborinfrastruktur der Region, der strenge regulatorische Rahmen und der Schwerpunkt auf hochwertigen Reagenzien für Western Blotting, ELISA und IHC-Anwendungen haben die Nachfrage nach Blockierungspuffern deutlich erhöht.

Markteinblicke zu Blockierpuffern in Deutschland

Der deutsche Markt für Blockierungspuffer machte im Jahr 2024 18,5 % des europäischen Marktanteils aus, angetrieben von einem robusten Biotechnologiesektor und hohen Fördermitteln in der Molekularbiologie und Proteinexpressionsforschung. Die führende Rolle Deutschlands in der akademischen Forschung und der pharmazeutischen Produktion unterstützt eine stetige Nachfrage nach hochwertigen Blockierungsreagenzien.

Frankreich: Markteinblick in die Blockadepuffer

Der französische Markt für Blockierungspuffer hatte im Jahr 2024 einen Marktanteil von 13,1 %, unterstützt durch starke staatliche Initiativen in der klinischen Diagnostik und translationalen Forschung. Der zunehmende Einsatz von ELISA und IHC in Krebs-Biomarkerstudien und im diagnostischen Screening treibt die Nachfrage nach effizienten Blockierungsmitteln in französischen Laboren an.

Markteinblick in britische Sperrpuffer

Der britische Markt für Blockierungspuffer erreichte 2024 einen Marktanteil von 12,3 %, dank seiner florierenden Forschungsuniversitäten, der frühen Einführung neuartiger Testverfahren und eines ausgereiften pharmazeutischen Forschungs- und Entwicklungs-Ökosystems. Das Land verzeichnet eine zunehmende Nutzung von Blockierungspuffern in klinischen Studien und bioanalytischen Laboren.

Markteinblick in die niederländischen Sperrpuffer

Der niederländische Markt für Blockierungspuffer hatte im Jahr 2024 einen Anteil von 6,4 % am europäischen Markt für Blockierungspuffer, was auf die hohe Konzentration an Life-Science-Clustern und eine wachsende CRO-Branche zurückzuführen ist. Die Nachfrage nach reproduzierbarer Proteindetektion im Western Blotting und in Nukleinsäuretests unterstützt das Segmentwachstum.

Marktanteil der europäischen Blockierpuffer

Die europäische Sperrpufferindustrie wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Boston Bioproducts (USA)

- Merck KGaA (Deutschland)

- Takara Bio Inc. (Japan)

- Candor Bioscience GmbH (Deutschland)

- Thistle Scientific Ltd (Großbritannien)

- Grace Bio-Labs (USA)

- Abcam Limited (Großbritannien)

- Scantibodies Laboratory, Inc. (USA)

- Rockland Immunochemicals, Inc. (USA)

- Thermo Fisher Scientific Inc. (USA)

- Surmodics, Inc. (USA)

- Antibodies Incorporated (USA)

- Himedia Laboratories (Indien)

- Proteintech Group, Inc. (USA)

- Kementec (Dänemark)

- Bio-Rad Laboratories (USA)

- Meridian Life Science, Inc. (USA)

- Lifespan Biosciences, Inc. (USA)

- Geno Technology Inc. USA (USA)

- Azure Biosystems Inc. (USA)

- Sino Biological, Inc. (China)

- F. Hoffmann-La Roche Ltd (Schweiz)

- Li-Cor Biotech, LLC (USA)

- Arlington Scientific, Inc. (USA)

Aktuelle Entwicklungen in Europa blockieren den Puffermarkt

- Im Juli 2024 gab Roche die erfolgreiche Übernahme der Point-of-Care-Technologie von LumiraDx bekannt, nachdem die erforderlichen kartellrechtlichen und behördlichen Genehmigungen erteilt worden waren. Diese Integration erweiterte das Diagnostikportfolio von Roche um eine benutzerfreundliche Plattform, die verschiedene Immunoassays und klinisch-chemische Tests konsolidiert. Ziel der Übernahme war es, den Zugang zu diagnostischen Tests insbesondere in der Primärversorgung und in unterversorgten Regionen zu verbessern. Dies steht im Einklang mit Roches Engagement für dezentrale Gesundheitslösungen.

- Im Mai 2023 haben Thermo Fisher und BRIN eine Partnerschaft geschlossen, um die Forschungskapazitäten in Indonesien zu verbessern. Der Schwerpunkt liegt dabei auf der Förderung wissenschaftlicher Innovationen und der Zusammenarbeit in den Bereichen Biowissenschaften, Biotechnologie und Umweltstudien für lokale Forscher.

- Im August 2024 schloss MilliporeSigma, das Life-Science-Geschäft der Merck KGaA, Darmstadt, die Übernahme von Mirus Bio für rund 600 Millionen US-Dollar ab. Dieser strategische Schritt erweitert MilliporeSigmas Kompetenzen im Bereich der viralen Vektorbioverarbeitung und integriert die fortschrittlichen Transfektionsreagenzien von Mirus Bio in das umfangreiche Bioverarbeitungsportfolio des Unternehmens, um Fortschritte in der Zell- und Gentherapie zu unterstützen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN MARKT FÜR BLOCKIERPUFFER IN DEN USA, EUROPA UND JAPAN

1.4 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 ABGEDECKTE MÄRKTE

2.2 GEOGRAFISCHER UMFANG

2,3 JAHRE FÜR DIE STUDIE

2.4 WÄHRUNG UND PREISE

2.5 DBMR-Dreibeindatenvalidierungsmodell

2.6 MULTIVARIATE MODELLIERUNG

2.7 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.8 DBMR-Marktpositionsraster

2.9 ANALYSE DES LIEFERANTENANTEILS

2.1 Markt-Endbenutzer-Abdeckungsraster

2.11 SEKUNDÄRQUELLEN

2.12 ANNAHMEN

3 ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

4.1 PESTEL-ANALYSE

4.2 PORTERS FÜNF KRÄFTE

5. US-, EUROPA- UND JAPAN-MARKT FÜR BLOCKIERPUFFER: VORSCHRIFTEN

5.1 Aufsichtsbehörden in den USA

5.2 EUROPA REGULATORISCHES SZENARIO

5.3 REGULATORISCHE EINREICHUNGEN

5.4 JAPANISCHES REGULIERUNGSSZENARIO

6 MARKTÜBERSICHT

6.1 TREIBER

6.1.1 STEIGENDE PRÄVALENZ CHRONISCHER ERKRANKUNGEN

6.1.2 VERSTÄRKTE VERWENDUNG VON WESTERN BLOT- UND ELISA-TECHNIKEN

6.1.3 TECHNOLOGISCHE FORTSCHRITTE IN DER ASSAY-ENTWICKLUNG

6.1.4 FORTSCHRITTE IN DER PROTEOMIE UND GENOMIE

6.2 EINSCHRÄNKUNGEN

6.2.1 BEGRENZTE HALTBARKEIT VON BLOCKIERUNGSPUFFERN

6.2.2 POTENZIAL VON KONTAMINATIONEN ODER CHARGENINKONSISTENZEN BEI BLOCKIERUNGSPUFFERN

6.3 CHANCEN

6.3.1 Erhöhung der öffentlich-privaten Finanzierung in der biomedizinischen Forschung

6.3.2 ANALYTISCHE METHODEN FÜR LEBENSMITTELSICHERHEIT UND UMWELTPRÜFUNGEN

6.3.3 BLOCKIERUNGSPUFFERN FÜR DIAGNOSTISCHE UND KLINISCHE ANWENDUNGEN

6.4 HERAUSFORDERUNGEN

6.4.1 ALTERNATIVE TECHNOLOGIEN UND METHODEN ZUM BLOCKIEREN VON PUFFERN

6.4.2 Unterbrechungen in der Lieferkette

7. Markt für Blockierpuffer in den USA, Europa und Japan, nach Typ

7.1 ÜBERSICHT

7,2 BSA (Rinderserumalbumin)

7.3 KASEIN

7.4 GELATINE

7,5 MAGERMILCH

7.6 SONSTIGES

8 US-, EUROPA- UND JAPAN-MÄRKTE FÜR BLOCKIERPUFFER, NACH FORM

8.1 ÜBERSICHT

8.2 PULVER

8.3 FLÜSSIGKEIT

9. US-, EUROPA- UND JAPAN-MARKT FÜR BLOCKIERPUFFER NACH ZUSAMMENSETZUNG

9.1 ÜBERSICHT

9.2 Salzlösung

9.2.1 Phosphatgepufferte Kochsalzlösung

9.2.2 TRIS-GEPUFFERTE KOCHSALZLÖSUNG

9.2.3 SONSTIGES

9.3 BLOCKIERUNGSMITTEL

9.3.1 BLOCKIERUNGSMITTEL AUF TIERISCHER BASIS

9.3.2 PFLANZLICHE BLOCKIERUNGSMITTEL

9.3.3 BLOCKIERUNGSMITTEL AUF FISCHBASIS

9.3.3.1 PROTEINBLOCKIERUNGSPUFFER

9.3.3.2 Nicht-Protein-blockierende Puffer

9.3.3.2.1 KANINCHEN

9.3.3.2.2 MAUS

9.3.3.2.3 SCHAFE

9.3.3.2.4 SONSTIGES

9.4 REINIGUNGSMITTEL

9.4.1 TWEEN-20

9.4.2 TRITON X-100

9.4.3 SONSTIGES

10 US-, EUROPA- UND JAPAN-MÄRKTE FÜR BLOCKIERPUFFER, NACH PRODUKTTYP

10.1 ÜBERSICHT

10.2 FORSCHUNGSNUTZUNG

10.3 KOMMERZIELLE NUTZUNG

11 US-, EUROPA- UND JAPAN-MARKT FÜR BLOCKIERPUFFER, NACH ANWENDUNG

11.1 ÜBERBLICK

11.2 WESTERN BLOT

11.3 ELISA

11.4 NUKLEINSÄUREN-NACHWEIS

11.5 IMMUNHISTOCHEMIE (IHC)

11.6 SONSTIGES

12. US-, EUROPA- UND JAPAN-MARKT FÜR BLOCKIERPUFFER, NACH ENDBENUTZER

12.1 ÜBERSICHT

12.2 FORSCHUNGS- UND CHEMIELABORATORIEN

12.3 Vertragsforschungsorganisation

12.4 PHARMAZEUTISCHE UND BIOTECHNOLOGIEUNTERNEHMEN

12.5 KRANKENHÄUSER

12.6 KLINISCHE LABORE

12.7 SONSTIGES

13 US-, EUROPA- UND JAPAN-MARKT FÜR BLOCKIERPUFFER NACH VERTRIEBSKANAL

13.1 ÜBERSICHT

13.2 DIREKTE ANGEBOTE

13.3 EINZELHANDELSUMSATZ

13.3.1 ONLINE

13.3.2 OFFLINE

13.4 SONSTIGES

14 US-, EUROPA- UND JAPAN-MARKT FÜR BLOCKIERPUFFER NACH REGION

14.1 EUROPA

14.1.1 DEUTSCHLAND

14.1.2 Vereinigtes Königreich

14.1.3 FRANKREICH

14.1.4 ITALIEN

14.1.5 SPANIEN

14.1.6 RUSSLAND

14.1.7 BELGIEN

14.1.8 NIEDERLANDE

14.1.9 SCHWEIZ

14.1.10 TÜRKEI

14.1.11 RESTLICHES EUROPA

15. Markt für Blockierpuffer in den USA, Europa und Japan: Unternehmenslandschaft

15.1 UNTERNEHMENSAKTIENANALYSE: USA

15.2 UNTERNEHMENSAKTIENANALYSE: EUROPA

15.3 UNTERNEHMENSAKTIENANALYSE: JAPAN

16 SWOT-ANALYSE

17 FIRMENPROFIL

17.1 F. HOFFMANN-LA ROCHE LTD

17.1.1 UNTERNEHMENSÜBERSICHT

17.1.2 Umsatzanalyse

17.1.3 PRODUKTPORTFOLIO

17.1.4 NEUESTE UPDATES

17.2 THERMO FISHER SCIENTIFIC, INC.

17.2.1 UNTERNEHMENSÜBERSICHT

17.2.2 Umsatzanalyse

17.2.3 PRODUKTPORTFOLIO

17.2.4 NEUESTE UPDATES

17.3 MERCK KGAA

17.3.1 UNTERNEHMENSÜBERSICHT

17.3.2 Umsatzanalyse

17.3.3 PRODUKTPORTFOLIO

17.3.4 JÜNGSTE ENTWICKLUNGEN

17.4 BIO-RAD LABORATORIES, INC.

17.4.1 UNTERNEHMENSÜBERSICHT

17.4.2 Umsatzanalyse

17.4.3 PRODUKTPORTFOLIO

17.4.4 JÜNGSTE ENTWICKLUNG

17.5 TAKARA BIO INC.

17.5.1 UNTERNEHMENSÜBERSICHT

17.5.2 Umsatzanalyse

17.5.3 PRODUKTPORTFOLIO

17.5.4 JÜNGSTE ENTWICKLUNGEN

17.6 ABCAM LIMITED

17.6.1 UNTERNEHMENSÜBERSICHT

17.6.2 PRODUKTPORTFOLIO

17.6.3 JÜNGSTE ENTWICKLUNGEN

17.7 ASSOCIATES OF CAPE COD, INC.

17.7.1 UNTERNEHMENSÜBERSICHT

17.7.2 PRODUKTPORTFOLIO

17.7.3 NEUESTE UPDATES

17.8 INTEGRIERTE ANTIKÖRPER

17.8.1 UNTERNEHMENSÜBERSICHT

17.8.2 PRODUKTPORTFOLIO

17.8.3 NEUESTE UPDATES

17,9 AZURE BIOSYSTEMS INC.

17.9.1 UNTERNEHMENSÜBERSICHT

17.9.2 PRODUKTPORTFOLIO

17.9.3 JÜNGSTE ENTWICKLUNG

17.1 ARLINGTON SCIENTIFIC, INC

17.10.1 UNTERNEHMENSÜBERSICHT

17.10.2 PRODUKTPORTFOLIO

17.10.3 NEUESTE UPDATES

17.11 ADVANSTA INC.

17.11.1 UNTERNEHMENSÜBERSICHT

17.11.2 PRODUKTPORTFOLIO

17.11.3 JÜNGSTE ENTWICKLUNG

17.12 BOSTON BIOPRODUCTS

17.12.1 UNTERNEHMENSÜBERSICHT

17.12.2 PRODUKTPORTFOLIO

17.12.3 JÜNGSTE ENTWICKLUNGEN

17.13 CALBIOTECH

17.13.1 UNTERNEHMENSÜBERSICHT

17.13.2 PRODUKTPORTFOLIO

17.13.3 NEUESTE ENTWICKLUNGEN

17.14 CANDOR BIOSCIENCE GMBH

17.14.1 UNTERNEHMENSÜBERSICHT

17.14.2 PRODUKTPORTFOLIO

17.14.3 JÜNGSTE ENTWICKLUNGEN

17.15 EASTCOAST BIO

17.15.1 UNTERNEHMENSÜBERSICHT

17.15.2 PRODUKTPORTFOLIO

17.15.3 NEUESTE UPDATES

17.16 ELABSCIENCE BIONOVATION INC

17.16.1 UNTERNEHMENSÜBERSICHT

17.16.2 PRODUKTPORTFOLIO

17.16.3 NEUESTE UPDATES

17.17 GRACE BIO-LABS

17.17.1 UNTERNEHMENSÜBERSICHT

17.17.2 PRODUKTPORTFOLIO

17.17.3 JÜNGSTE ENTWICKLUNGEN

17.18 GENO TECHNOLOGY INC.

17.18.1 UNTERNEHMENSÜBERSICHT

17.18.2 PRODUKTPORTFOLIO

17.18.3 NEUE ENTWICKLUNG

17.19 HIMEDIA LABORATORIES

17.19.1 UNTERNEHMENSÜBERSICHT

17.19.2 PRODUKTPORTFOLIO

17.19.3 NEUESTE UPDATES

17.2 KEMENTEC-LÖSUNGEN

17.20.1 UNTERNEHMENSÜBERSICHT

17.20.2 PRODUKTPORTFOLIO

17.20.3 NEUE ENTWICKLUNG

17.21 LIFESPAN BIOSCIENCES, INC

17.21.1 UNTERNEHMENSÜBERSICHT

17.21.2 PRODUKTPORTFOLIO

17.21.3 JÜNGSTE ENTWICKLUNG

17.22 LI-COR BIOTECH, LLC

17.22.1 UNTERNEHMENSÜBERSICHT

17.22.2 PRODUKTPORTFOLIO

17.22.3 NEUESTE UPDATES

17.23 MERIDIAN BIOSCIENCE, INC.

17.23.1 UNTERNEHMENSÜBERSICHT

17.23.2 PRODUKTPORTFOLIO

17.23.3 NEUE ENTWICKLUNG

17.24 PROTEINTECH GROUP, INC.

17.24.1 UNTERNEHMENSÜBERSICHT

17.24.2 PRODUKTPORTFOLIO

17.24.3 JÜNGSTE ENTWICKLUNG

17,25 ROCKLAND IMMUNOCHEMICALS, INC.

17.25.1 UNTERNEHMENSÜBERSICHT

17.25.2 PRODUKTPORTFOLIO

17.25.3 NEUESTE UPDATES

17.26 SCANTIBODIES LABORATORY, INC.

17.26.1 COMPANY SNAPSHOT

17.26.2 PRODUCT PORTFOLIO

17.26.3 RECENT DEVELOPMENTS

17.27 SURMODICS, INC.

17.27.1 COMPANY SNAPSHOT

17.27.2 REVENUE ANALYSIS

17.27.3 PRODUCT PORTFOLIO

17.27.4 RECENT UPDATES

17.28 SINO BIOLOGICAL, INC.

17.28.1 COMPANY SNAPSHOT

17.28.2 PRODUCT PORTFOLIO

17.28.3 RECENT UPDATES

17.29 THISTLE SCIENTIFIC

17.29.1 COMPANY SNAPSHOT

17.29.2 PRODUCT PORTFOLIO

17.29.3 RECENT DEVELOPMENTS

18 QUESTIONNAIRE

19 RELATED REPORTS

Tabellenverzeichnis

TABELLE 1: US-MARKT FÜR BLOCKIERPUFFER, NACH TYP, 2022–2031 (MIO. USD)

TABELLE 2: EUROPÄISCHER MARKT FÜR BLOCKIERPUFFER, NACH TYP, 2022–2031 (MIO. USD)

TABELLE 3 JAPANISCHER MARKT FÜR BLOCKIERPUFFER, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 4: US-MARKT FÜR BLOCKIERPUFFER, NACH FORM, 2022–2031 (MIO. USD)

TABELLE 5: EUROPÄISCHER MARKT FÜR BLOCKIERPUFFER, NACH FORM, 2022–2031 (MIO. USD)

TABELLE 6: JAPANISCHER MARKT FÜR BLOCKIERPUFFER, NACH FORM, 2022–2031 (MIO. USD)

TABELLE 7: US-MARKT FÜR BLOCKIERPUFFER, NACH ZUSAMMENSETZUNG, 2022–2031 (MIO. USD)

TABELLE 8: EUROPÄISCHER MARKT FÜR BLOCKIERPUFFER, NACH ZUSAMMENSETZUNG, 2022–2031 (MIO. USD)

TABELLE 9 JAPANISCHER MARKT FÜR BLOCKIERPUFFER, NACH ZUSAMMENSETZUNG, 2022–2031 (MIO. USD)

TABELLE 10 US-MARKT FÜR SALZLÖSUNGEN IN BLOCKIERPUFFERN, NACH TYP, 2022–2031 (MIO. USD)

TABELLE 11: EUROPÄISCHER MARKT FÜR SALZLÖSUNGEN IN BLOCKIERPUFFERN, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 12 JAPANISCHER MARKT FÜR SALZLÖSUNGEN IN BLOCKIERPUFFERN, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 13 US-MARKT FÜR SALZLÖSUNGEN IN BLOCKIERPUFFERN, NACH TYP, 2022–2031 (VOLUMEN)

TABELLE 14: EUROPÄISCHER MARKT FÜR SALZLÖSUNGEN IN BLOCKIERPUFFERN, NACH TYP, 2022–2031 (VOLUMEN)

TABELLE 15 JAPANISCHER MARKT FÜR SALZLÖSUNGEN IN BLOCKIERPUFFERN, NACH TYP, 2022–2031 (VOLUMEN)

TABELLE 16 US-MARKT FÜR BLOCKIERMITTEL IM BLOCKIERPUFFER, NACH TYP, 2022–2031 (MIO. USD)

TABELLE 17: EUROPÄISCHER MARKT FÜR BLOCKIERMITTEL IM BLOCKIERPUFFER, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 18 JAPANISCHER MARKT FÜR BLOCKIERMITTEL AUF DEM BLOCKIERPUFFER, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 19 US-MARKT FÜR BLOCKIERUNGSMITTEL AUF TIERBASIS IN BLOCKIERUNGSPUFFERN, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 20: EUROPÄISCHER MARKT FÜR BLOCKIERUNGSMITTEL AUF TIERBASIS IM BLOCKIERUNGSPUFFER, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 21 JAPANISCHER MARKT FÜR BLOCKIERUNGSMITTEL AUF TIERBASIS IM BLOCKIERUNGSPUFFER, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 22 US-MARKT FÜR BLOCKIERUNGSPUFFERN AUF TIERBASIS, NACH TIERART, 2022–2031 (MIO. USD)

TABELLE 23 EUROPÄISCHER MARKT FÜR BLOCKIERUNGSMITTEL AUF TIERBASIS IM BLOCKIERUNGSPUFFER, NACH TIERART, 2022–2031 (MILLIONEN USD)

TABELLE 24 JAPANISCHER MARKT FÜR BLOCKIERUNGSPUFFERN AUF TIERBASIS, NACH TIERART, 2022–2031 (MILLIONEN USD)

TABELLE 25 US-MARKT FÜR WASCHMITTEL IN BLOCKIERPUFFERN, NACH TYP, 2022–2031 (MIO. USD)

TABELLE 26 EUROPÄISCHER MARKT FÜR WASCHMITTEL IN BLOCKIERPUFFERN, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 27 JAPANISCHER MARKT FÜR WASCHMITTEL IN BLOCKIERPUFFERN, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 28 US-MARKT FÜR BLOCKIERPUFFER, NACH PRODUKTTYP, 2022–2031 (MIO. USD)

TABELLE 29: EUROPÄISCHER MARKT FÜR BLOCKIERPUFFER, NACH PRODUKTTYP, 2022–2031 (MILLIONEN USD)

TABELLE 30 JAPANISCHER MARKT FÜR BLOCKIERPUFFER, NACH PRODUKTTYP, 2022–2031 (MILLIONEN USD)

TABELLE 31 US-MARKT FÜR BLOCKIERPUFFER, NACH ANWENDUNG, 2022–2031 (MIO. USD)

TABELLE 32: EUROPÄISCHER MARKT FÜR BLOCKIERPUFFER, NACH ANWENDUNG, 2022–2031 (MILLIONEN USD)

TABELLE 33 JAPANISCHER MARKT FÜR BLOCKIERPUFFER, NACH ANWENDUNG, 2022–2031 (MILLIONEN USD)

TABELLE 34: US-MARKT FÜR BLOCKIERPUFFER, NACH ENDVERWENDER, 2022–2031 (MIO. USD)

TABELLE 35: EUROPÄISCHER MARKT FÜR BLOCKIERPUFFER, NACH ENDVERBRAUCHER, 2022–2031 (MILLIONEN USD)

TABELLE 36 JAPANISCHER MARKT FÜR BLOCKIERPUFFER, NACH ENDVERWENDER, 2022–2031 (MILLIONEN USD)

TABELLE 37: US-MARKT FÜR BLOCKIERPUFFER, NACH VERTRIEBSKANAL, 2022–2031 (MIO. USD)

TABELLE 38: EUROPÄISCHER MARKT FÜR BLOCKIERPUFFER, NACH VERTRIEBSKANAL, 2022–2031 (MILLIONEN USD)

TABELLE 39 JAPANISCHER MARKT FÜR BLOCKIERPUFFER, NACH VERTRIEBSKANAL, 2022–2031 (MIO. USD)

TABELLE 40: US-EINZELHANDELSUMSATZ IM MARKT FÜR BLOCKIERPUFFER, NACH TYP, 2022–2031 (MIO. USD)

TABELLE 41: EUROPÄISCHER EINZELHANDELSUMSATZ AUF DEM MARKT FÜR BLOCKIERPUFFER, NACH TYP, 2022–2031 (MIO. USD)

TABELLE 42 JAPANISCHER EINZELHANDELSUMSATZ AUF DEM MARKT FÜR BLOCKIERPUFFER, NACH TYP, 2022–2031 (MIO. USD)

TABELLE 43 EUROPÄISCHER MARKT FÜR BLOCKIERPUFFER, NACH LÄNDERN, 2022–2031 (MIO. USD)

TABELLE 44 DEUTSCHER MARKT FÜR BLOCKIERPUFFER, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 45 DEUTSCHER MARKT FÜR BLOCKIERPUFFER, NACH ZUSAMMENSETZUNG, 2022–2031 (MIO. USD)

TABELLE 46 DEUTSCHER MARKT FÜR SALZLÖSUNGEN IN BLOCKIERPUFFERN, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 47 DEUTSCHER MARKT FÜR SALZLÖSUNGEN IN BLOCKIERPUFFERN, NACH TYP, 2022–2031 (VOLUMEN)

TABELLE 48 DEUTSCHER MARKT FÜR SALZLÖSUNGEN IN BLOCKIERPUFFERN, NACH TYP, 2022–2031 (ASP)

TABELLE 49: BLOCKIERMITTEL IM MARKT FÜR BLOCKIERPUFFER IN DEUTSCHLAND, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 50: DEUTSCHER MARKT FÜR BLOCKIERUNGSPUFFERN AUF TIERISCHER BASIS, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 51 DEUTSCHLAND: BLOCKIERUNGSMITTEL AUF TIERBASIS IM MARKT FÜR BLOCKIERUNGSPUFFERN, NACH TIERART, 2022–2031 (MILLIONEN USD)

TABELLE 52 DEUTSCHER MARKT FÜR WASCHMITTEL IN BLOCKIERPUFFERN, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 53 DEUTSCHER MARKT FÜR WASCHMITTEL IN BLOCKIERPUFFERN, NACH TYP, 2022–2031 (VOLUMEN)

TABELLE 54 DEUTSCHER MARKT FÜR WASCHMITTEL IN BLOCKIERPUFFERN, NACH TYP, 2022–2031 (ASP)

TABELLE 55 DEUTSCHER MARKT FÜR BLOCKIERPUFFER, NACH FORM, 2022–2031 (MIO. USD)

TABELLE 56 DEUTSCHER MARKT FÜR BLOCKIERPUFFER, NACH PRODUKTTYP, 2022–2031 (MILLIONEN USD)

TABELLE 57 DEUTSCHER MARKT FÜR BLOCKIERPUFFER, NACH ANWENDUNG, 2022–2031 (MILLIONEN USD)

TABELLE 58 DEUTSCHER MARKT FÜR BLOCKIERPUFFER, NACH ENDVERBRAUCHER, 2022–2031 (MILLIONEN USD)

TABELLE 59 DEUTSCHER MARKT FÜR BLOCKIERPUFFER, NACH VERTRIEBSKANAL, 2022–2031 (MIO. USD)

TABELLE 60 DEUTSCHLAND: EINZELHANDELSUMSATZ AUF DEM MARKT FÜR BLOCKIERPUFFER, NACH TYP, 2022–2031 (MIO. USD)

TABELLE 61 BRITISCHER MARKT FÜR BLOCKIERPUFFER, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 62 BRITISCHER MARKT FÜR BLOCKIERPUFFER, NACH ZUSAMMENSETZUNG, 2022–2031 (MIO. USD)

TABELLE 63 BRITISCHER MARKT FÜR SALZLÖSUNGEN IN BLOCKIERPUFFERN, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 64 BRITISCHER MARKT FÜR SALZLÖSUNGEN IN BLOCKIERPUFFERN, NACH TYP, 2022–2031 (VOLUMEN)

TABELLE 65 BRITISCHER MARKT FÜR SALZLÖSUNGEN IN BLOCKIERPUFFERN, NACH TYP, 2022–2031 (ASP)

TABELLE 66 BLOCKIERMITTEL IM MARKT FÜR BLOCKIERPUFFER IN GROSSBRITANNIEN, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 67 BRITISCHER MARKT FÜR BLOCKIERUNGSPUFFERN AUF TIERISCHER BASIS, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 68 BRITISCHER MARKT FÜR BLOCKIERUNGSPUFFERN AUF TIERBASIS, NACH TIERART, 2022–2031 (MILLIONEN USD)

TABELLE 69 BRITISCHER MARKT FÜR WASCHMITTEL IN BLOCKIERPUFFERN, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 70 BRITISCHER MARKT FÜR WASCHMITTEL IN BLOCKIERPUFFERN, NACH TYP, 2022–2031 (VOLUMEN)

TABELLE 71 BRITISCHER MARKT FÜR WASCHMITTEL IN BLOCKIERPUFFERN, NACH TYP, 2022–2031 (ASP)

TABELLE 72 BRITISCHER MARKT FÜR BLOCKIERPUFFER, NACH FORM, 2022–2031 (MIO. USD)

TABELLE 73 BRITISCHER MARKT FÜR BLOCKIERPUFFER, NACH PRODUKTTYP, 2022–2031 (MIO. USD)

TABELLE 74 BRITISCHER MARKT FÜR BLOCKIERPUFFER, NACH ANWENDUNG, 2022–2031 (MIO. USD)

TABELLE 75 BRITISCHER MARKT FÜR BLOCKIERPUFFER, NACH ENDVERWENDER, 2022–2031 (MILLIONEN USD)

TABELLE 76 BRITISCHER MARKT FÜR BLOCKIERPUFFER, NACH VERTRIEBSKANAL, 2022–2031 (MIO. USD)

TABELLE 77: BRITISCHER EINZELHANDELSUMSATZ AUF DEM MARKT FÜR BLOCKIERPUFFER, NACH TYP, 2022–2031 (MIO. USD)

TABELLE 78: FRANKREICH: MARKT FÜR BLOCKIERPUFFER, NACH TYP, 2022–2031 (MIO. USD)

TABELLE 79: FRANKREICH: MARKT FÜR BLOCKIERPUFFER, NACH ZUSAMMENSETZUNG, 2022–2031 (MIO. USD)

TABELLE 80: FRANKREICH – MARKT FÜR SALZLÖSUNGEN IN BLOCKIERPUFFERN, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 81: FRANKREICH – MARKT FÜR SALZLÖSUNGEN IN BLOCKIERPUFFERN, NACH TYP, 2022–2031 (VOLUMEN)

TABELLE 82: FRANKREICH – MARKT FÜR SALZLÖSUNGEN IN BLOCKIERPUFFERN, NACH TYP, 2022–2031 (ASP)

TABELLE 83: FRANKREICH – BLOCKIERMITTEL AUF DEM MARKT FÜR BLOCKIERPUFFER, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 84: FRANKREICH: MARKT FÜR BLOCKIERUNGSMITTEL AUF TIERISCHER BASIS IM BLOCKIERUNGSPUFFER, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 85: FRANKREICH: BLOCKIERUNGSMITTEL AUF TIERBASIS IM MARKT FÜR BLOCKIERUNGSPUFFERN, NACH TIERART, 2022–2031 (MILLIONEN USD)

TABELLE 86: FRANKREICH – MARKT FÜR WASCHMITTEL IN BLOCKIERPUFFERN, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 87 FRANKREICH – MARKT FÜR WASCHMITTEL IN BLOCKIERPUFFERN, NACH TYP, 2022–2031 (VOLUMEN)

TABELLE 88 FRANKREICH – MARKT FÜR WASCHMITTEL IN BLOCKIERPUFFERN, NACH TYP, 2022–2031 (ASP)

TABELLE 89: FRANKREICH: MARKT FÜR BLOCKIERPUFFER, NACH FORM, 2022–2031 (MIO. USD)

TABELLE 90: FRANKREICH: MARKT FÜR BLOCKIERPUFFER, NACH PRODUKTTYP, 2022–2031 (MILLIONEN USD)

TABELLE 91: MARKT FÜR BLOCKIERPUFFER IN FRANKREICH, NACH ANWENDUNG, 2022–2031 (MIO. USD)

TABELLE 92: FRANKREICH: MARKT FÜR BLOCKIERPUFFER, NACH ENDVERBRAUCHER, 2022–2031 (MILLIONEN USD)

TABELLE 93: FRANKREICH: MARKT FÜR BLOCKIERPUFFER, NACH VERTRIEBSKANAL, 2022–2031 (MILLIONEN USD)

TABELLE 94: FRANKREICH: EINZELHANDELSUMSATZ AUF DEM MARKT FÜR BLOCKIERPUFFER, NACH TYP, 2022–2031 (MIO. USD)

TABELLE 95: ITALIENISCHER MARKT FÜR BLOCKIERPUFFER, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 96: ITALIENISCHER MARKT FÜR BLOCKIERPUFFER, NACH ZUSAMMENSETZUNG, 2022–2031 (MIO. USD)

TABELLE 97 ITALIENISCHER MARKT FÜR SALZLÖSUNGEN IN BLOCKIERPUFFERN, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 98 ITALIENISCHER MARKT FÜR SALZLÖSUNGEN IN BLOCKIERPUFFERN, NACH TYP, 2022–2031 (VOLUMEN)

TABELLE 99 ITALIENISCHER MARKT FÜR SALZLÖSUNGEN IN BLOCKIERPUFFERN, NACH TYP, 2022–2031 (ASP)

TABELLE 100 ITALIENISCHE BLOCKIERMITTEL AUF DEM MARKT FÜR BLOCKIERPUFFER, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 101 ITALIENISCHER MARKT FÜR BLOCKIERUNGSPUFFERN AUF TIERISCHER BASIS, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 102 ITALIENISCHER MARKT FÜR BLOCKIERUNGSPUFFERN AUF TIERBASIS, NACH TIERART, 2022–2031 (MILLIONEN USD)

TABELLE 103 ITALIENISCHER MARKT FÜR WASCHMITTEL IN BLOCKIERPUFFERN, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 104 ITALIENISCHER MARKT FÜR WASCHMITTEL IN BLOCKIERPUFFERN, NACH TYP, 2022–2031 (VOLUMEN)

TABELLE 105 ITALIENISCHER MARKT FÜR WASCHMITTEL IN BLOCKIERPUFFERN, NACH TYP, 2022–2031 (ASP)

TABELLE 106 ITALIENISCHER MARKT FÜR BLOCKIERPUFFER, NACH FORM, 2022–2031 (MIO. USD)

TABELLE 107: ITALIENISCHER MARKT FÜR BLOCKIERPUFFER, NACH PRODUKTTYP, 2022–2031 (MIO. USD)

TABELLE 108 ITALIENISCHER MARKT FÜR BLOCKIERPUFFER, NACH ANWENDUNG, 2022–2031 (MIO. USD)

TABELLE 109 ITALIENISCHER MARKT FÜR BLOCKIERPUFFER, NACH ENDVERBRAUCHER, 2022–2031 (MILLIONEN USD)

TABELLE 110: ITALIENISCHER MARKT FÜR BLOCKIERPUFFER, NACH VERTRIEBSKANAL, 2022–2031 (MILLIONEN USD)

TABELLE 111: ITALIENISCHER EINZELHANDELSUMSATZ AUF DEM MARKT FÜR BLOCKIERPUFFER, NACH TYP, 2022–2031 (MIO. USD)

TABELLE 112 SPANISCHER MARKT FÜR BLOCKIERPUFFER, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 113 SPANISCHER MARKT FÜR BLOCKIERPUFFER, NACH ZUSAMMENSETZUNG, 2022–2031 (MIO. USD)

TABELLE 114 SPANISCHER MARKT FÜR SALZLÖSUNGEN IN BLOCKIERPUFFERN, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 115 SPANISCHER MARKT FÜR SALZLÖSUNGEN IN BLOCKIERPUFFERN, NACH TYP, 2022–2031 (VOLUMEN)

TABELLE 116 SPANISCHER MARKT FÜR SALZLÖSUNGEN IN BLOCKIERPUFFERN, NACH TYP, 2022–2031 (ASP)

TABELLE 117 SPANIEN – BLOCKIERMITTEL AUF DEM MARKT FÜR BLOCKIERPUFFER, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 118 SPANISCHER MARKT FÜR BLOCKIERUNGSMITTEL AUF TIERBASIS IM BLOCKIERUNGSPUFFER, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 119 SPANISCHER MARKT FÜR TIERBASIERTE BLOCKIERUNGSMITTEL IM BLOCKIERUNGSPUFFER, NACH TIERART, 2022–2031 (MILLIONEN USD)

TABELLE 120 SPANISCHER MARKT FÜR WASCHMITTEL IN BLOCKIERPUFFERN, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 121 SPANISCHER MARKT FÜR WASCHMITTEL IN BLOCKIERPUFFERN, NACH TYP, 2022–2031 (VOLUMEN)

TABELLE 122 SPANISCHER MARKT FÜR WASCHMITTEL IN BLOCKIERPUFFERN, NACH TYP, 2022–2031 (ASP)

TABELLE 123 SPANISCHER MARKT FÜR BLOCKIERPUFFER, NACH FORM, 2022–2031 (MILLIONEN USD)

TABELLE 124 SPANISCHER MARKT FÜR BLOCKIERPUFFER, NACH PRODUKTTYP, 2022–2031 (MIO. USD)

TABELLE 125 SPANISCHER MARKT FÜR BLOCKIERPUFFER, NACH ANWENDUNG, 2022–2031 (MILLIONEN USD)

TABELLE 126 SPANISCHER MARKT FÜR BLOCKIERPUFFER, NACH ENDVERBRAUCHER, 2022–2031 (MILLIONEN USD)

TABELLE 127 SPANISCHER MARKT FÜR BLOCKIERPUFFER, NACH VERTRIEBSKANAL, 2022–2031 (MILLIONEN USD)

TABELLE 128 SPANISCHER EINZELHANDELSUMSATZ AUF DEM MARKT FÜR BLOCKIERPUFFER, NACH TYP, 2022–2031 (MIO. USD)

TABELLE 129 RUSSISCHER MARKT FÜR BLOCKIERPUFFER, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 130 RUSSISCHER MARKT FÜR BLOCKIERPUFFER, NACH ZUSAMMENSETZUNG, 2022–2031 (MIO. USD)

TABELLE 131 RUSSLAND – MARKT FÜR SALZLÖSUNGEN IN BLOCKIERPUFFERN, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 132 RUSSLAND: MARKT FÜR SALZLÖSUNGEN IN BLOCKIERPUFFERN, NACH TYP, 2022–2031 (VOLUMEN)

TABELLE 133 RUSSLAND: MARKT FÜR SALZLÖSUNGEN IN BLOCKIERPUFFERN, NACH TYP, 2022–2031 (ASP)

TABELLE 134 RUSSLAND – BLOCKIERMITTEL AUF DEM MARKT FÜR BLOCKIERPUFFER, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 135 RUSSLAND: TIERBASIERTE BLOCKIERUNGSMITTEL IM MARKT FÜR BLOCKIERUNGSPUFFER, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 136 RUSSLAND: TIERBASIERTE BLOCKIERUNGSMITTEL IM MARKT FÜR BLOCKIERUNGSPUFFER, NACH TIERART, 2022–2031 (MILLIONEN USD)

TABELLE 137 RUSSLAND: MARKT FÜR WASCHMITTEL IN BLOCKIERPUFFERN, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 138 RUSSLAND: MARKT FÜR WASCHMITTEL IN BLOCKIERPUFFERN, NACH TYP, 2022–2031 (VOLUMEN)

TABELLE 139 RUSSLAND – MARKT FÜR WASCHMITTEL IN BLOCKIERPUFFERN, NACH TYP, 2022–2031 (ASP)

TABELLE 140 RUSSISCHER MARKT FÜR BLOCKIERPUFFER, NACH FORM, 2022–2031 (MIO. USD)

TABELLE 141 RUSSISCHER MARKT FÜR BLOCKIERPUFFER, NACH PRODUKTTYP, 2022–2031 (MILLIONEN USD)

TABELLE 142 RUSSISCHER MARKT FÜR BLOCKIERPUFFER, NACH ANWENDUNG, 2022–2031 (MIO. USD)

TABELLE 143 RUSSISCHER MARKT FÜR BLOCKIERPUFFER, NACH ENDVERBRAUCHER, 2022–2031 (MILLIONEN USD)

TABELLE 144 RUSSISCHER MARKT FÜR BLOCKIERPUFFER, NACH VERTRIEBSKANAL, 2022–2031 (MIO. USD)

TABELLE 145 RUSSLAND: EINZELHANDELSUMSATZ AUF DEM MARKT FÜR BLOCKIERPUFFER, NACH TYP, 2022–2031 (MIO. USD)

TABELLE 146: BELGISCHER MARKT FÜR BLOCKIERPUFFER, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 147 BELGISCHER MARKT FÜR BLOCKIERPUFFER, NACH ZUSAMMENSETZUNG, 2022–2031 (MILLIONEN USD)

TABELLE 148 BELGISCHER MARKT FÜR SALZLÖSUNGEN IN BLOCKIERPUFFERN, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 149 BELGISCHER MARKT FÜR SALZLÖSUNGEN IN BLOCKIERPUFFERN, NACH TYP, 2022–2031 (VOLUMEN)

TABELLE 150 BELGISCHER MARKT FÜR SALZLÖSUNGEN IN BLOCKIERPUFFERN, NACH TYP, 2022–2031 (ASP)

TABELLE 151: BELGISCHER MARKT FÜR BLOCKIERMITTEL AUF DEM MARKT FÜR BLOCKIERPUFFER, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 152 BELGIEN – MARKT FÜR BLOCKIERUNGSPUFFERN AUF TIERISCHER BASIS, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 153 BELGIEN: BLOCKIERUNGSMITTEL AUF TIERBASIS IM MARKT FÜR BLOCKIERUNGSPUFFERN, NACH TIERART, 2022–2031 (MILLIONEN USD)

TABELLE 154 BELGISCHER MARKT FÜR WASCHMITTEL IN BLOCKIERPUFFERN, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 155 BELGISCHER MARKT FÜR WASCHMITTEL IN BLOCKIERPUFFERN, NACH TYP, 2022–2031 (VOLUMEN)

TABELLE 156 BELGISCHER MARKT FÜR WASCHMITTEL IN BLOCKIERPUFFERN, NACH TYP, 2022–2031 (ASP)

TABELLE 157: BELGISCHER MARKT FÜR BLOCKIERPUFFER, NACH FORM, 2022–2031 (MIO. USD)

TABELLE 158: BELGISCHER MARKT FÜR BLOCKIERPUFFER, NACH PRODUKTTYP, 2022–2031 (MILLIONEN USD)

TABELLE 159 BELGISCHER MARKT FÜR BLOCKIERPUFFER, NACH ANWENDUNG, 2022–2031 (MILLIONEN USD)

TABELLE 160: BELGISCHER MARKT FÜR BLOCKIERPUFFER, NACH ENDVERBRAUCHER, 2022–2031 (MILLIONEN USD)

TABELLE 161 BELGISCHER MARKT FÜR BLOCKIERPUFFER, NACH VERTRIEBSKANAL, 2022–2031 (MIO. USD)

TABELLE 162 BELGISCHER EINZELHANDELSUMSATZ AUF DEM MARKT FÜR BLOCKIERPUFFER, NACH TYP, 2022–2031 (MIO. USD)

TABELLE 163 NIEDERLÄNDISCHER MARKT FÜR BLOCKIERPUFFER, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 164 NIEDERLÄNDISCHER MARKT FÜR BLOCKIERPUFFER, NACH ZUSAMMENSETZUNG, 2022–2031 (MILLIONEN USD)

TABELLE 165 NIEDERLANDE – MARKT FÜR SALZLÖSUNGEN IN BLOCKIERPUFFERN, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 166 NIEDERLÄNDISCHER MARKT FÜR SALZLÖSUNGEN IN BLOCKIERPUFFERN, NACH TYP, 2022–2031 (VOLUMEN)

TABELLE 167 NIEDERLÄNDISCHER MARKT FÜR SALZLÖSUNGEN IN BLOCKIERPUFFERN, NACH TYP, 2022–2031 (ASP)

TABELLE 168 NIEDERLANDE: BLOCKIERMITTEL AUF DEM MARKT FÜR BLOCKIERPUFFER, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 169 NIEDERLANDE: BLOCKIERUNGSMITTEL AUF TIERBASIS IM MARKT FÜR BLOCKIERUNGSPUFFERN, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 170 NIEDERLANDE: TIERBASIERTE BLOCKIERUNGSMITTEL IM MARKT FÜR BLOCKIERUNGSPUFFERN, NACH TIERART, 2022–2031 (MILLIONEN USD)

TABELLE 171 NIEDERLÄNDISCHER MARKT FÜR WASCHMITTEL IN BLOCKIERPUFFERN, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 172 NIEDERLÄNDISCHER MARKT FÜR WASCHMITTEL IN BLOCKIERPUFFERN, NACH TYP, 2022–2031 (VOLUMEN)

TABELLE 173 NIEDERLÄNDISCHER MARKT FÜR WASCHMITTEL IN BLOCKIERPUFFERN, NACH TYP, 2022–2031 (ASP)

TABELLE 174 NIEDERLÄNDISCHER MARKT FÜR BLOCKIERPUFFER, NACH FORM, 2022–2031 (MILLIONEN USD)

TABELLE 175 NIEDERLÄNDISCHER MARKT FÜR BLOCKIERPUFFER, NACH PRODUKTTYP, 2022–2031 (MILLIONEN USD)

TABELLE 176 NIEDERLÄNDISCHER MARKT FÜR BLOCKIERPUFFER, NACH ANWENDUNG, 2022–2031 (MILLIONEN USD)

TABELLE 177 NIEDERLÄNDISCHER MARKT FÜR BLOCKIERPUFFER, NACH ENDVERWENDER, 2022–2031 (MILLIONEN USD)

TABELLE 178 NIEDERLÄNDISCHER MARKT FÜR BLOCKIERPUFFER, NACH VERTRIEBSKANAL, 2022–2031 (MILLIONEN USD)

TABELLE 179 NIEDERLÄNDISCHE EINZELHANDELSUMSATZ AUF DEM MARKT FÜR BLOCKIERPUFFER, NACH TYP, 2022–2031 (MIO. USD)

TABELLE 180 SCHWEIZER MARKT FÜR BLOCKIERPUFFER, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 181 SCHWEIZER MARKT FÜR BLOCKIERPUFFER, NACH ZUSAMMENSETZUNG, 2022–2031 (MIO. USD)

TABELLE 182 SCHWEIZER MARKT FÜR SALZLÖSUNGEN IN BLOCKIERPUFFERN, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 183 SCHWEIZER MARKT FÜR SALZLÖSUNGEN IN BLOCKIERPUFFERN, NACH TYP, 2022–2031 (VOLUMEN)

TABELLE 184 SCHWEIZER MARKT FÜR SALZLÖSUNGEN IN BLOCKIERPUFFERN, NACH TYP, 2022–2031 (ASP)

TABELLE 185 SCHWEIZER BLOCKIERMITTEL AUF DEM MARKT FÜR BLOCKIERPUFFER, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 186 SCHWEIZER MARKT FÜR BLOCKIERUNGSPUFFERN AUF TIERISCHER BASIS, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 187 SCHWEIZER MARKT FÜR BLOCKIERUNGSPUFFERN AUF TIERISCHER BASIS, NACH TIERART, 2022–2031 (MILLIONEN USD)

TABELLE 188 SCHWEIZER MARKT FÜR WASCHMITTEL IN BLOCKIERPUFFERN, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 189 SCHWEIZER MARKT FÜR WASCHMITTEL IN BLOCKIERPUFFERN, NACH TYP, 2022–2031 (VOLUMEN)

TABELLE 190 SCHWEIZER MARKT FÜR WASCHMITTEL IN BLOCKIERPUFFERN, NACH TYP, 2022–2031 (ASP)

TABELLE 191 SCHWEIZER MARKT FÜR BLOCKIERPUFFER, NACH FORM, 2022–2031 (MILLIONEN USD)

TABELLE 192 SCHWEIZER MARKT FÜR BLOCKIERPUFFER, NACH PRODUKTTYP, 2022–2031 (MILLIONEN USD)

TABELLE 193 SCHWEIZER MARKT FÜR BLOCKIERPUFFER, NACH ANWENDUNG, 2022–2031 (MIO. USD)

TABELLE 194 SCHWEIZER MARKT FÜR BLOCKIERPUFFER, NACH ENDVERBRAUCHER, 2022–2031 (MILLIONEN USD)

TABELLE 195 SCHWEIZER MARKT FÜR BLOCKIERPUFFER, NACH VERTRIEBSKANAL, 2022–2031 (MIO. USD)

TABELLE 196 SCHWEIZER EINZELHANDELSUMSATZ AUF DEM MARKT FÜR BLOCKIERPUFFER, NACH TYP, 2022–2031 (MIO. USD)

TABELLE 197 MARKT FÜR BLOCKIERPUFFER IN DER TÜRKEI, NACH TYP, 2022–2031 (MIO. USD)

TABELLE 198 MARKT FÜR BLOCKIERPUFFER IN DER TÜRKEI, NACH ZUSAMMENSETZUNG, 2022–2031 (MIO. USD)

TABELLE 199 MARKT FÜR PUTENSALZLÖSUNGEN IN BLOCKIERUNGSPUFFERN, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 200 MARKT FÜR PUTENSALZLÖSUNGEN IN BLOCKIERUNGSPUFFERN, NACH TYP, 2022–2031 (VOLUMEN)

TABELLE 201 MARKT FÜR PUTENSALZLÖSUNGEN IN BLOCKIERUNGSPUFFERN, NACH TYP, 2022–2031 (ASP)

TABELLE 202 TÜRKEI-BLOCKIERMITTEL AUF DEM MARKT FÜR BLOCKIERPUFFER, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 203 BLOCKIERUNGSMITTEL AUF PUTENBASIS IM MARKT FÜR BLOCKIERUNGSPUFER, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 204 BLOCKIERUNGSMITTEL AUF PUTENBASIS IM MARKT FÜR BLOCKIERUNGSPUFER, NACH TIERART, 2022–2031 (MILLIONEN USD)

TABELLE 205: MARKT FÜR PUTENWASCHMITTEL IM BLOCKIERPUFFER, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 206 MARKT FÜR PUTENWASCHMITTEL IN BLOCKIERPUFFERN, NACH TYP, 2022–2031 (VOLUMEN)

TABELLE 207: PUTENWASCHMITTEL AUF DEM MARKT FÜR BLOCKIERPUFFER, NACH TYP, 2022–2031 (ASP)

TABELLE 208 MARKT FÜR BLOCKIERPUFFER IN DER TÜRKEI, NACH FORM, 2022–2031 (MIO. USD)

TABELLE 209 MARKT FÜR BLOCKIERPUFFER IN DER TÜRKEI, NACH PRODUKTTYP, 2022–2031 (MILLIONEN USD)

TABELLE 210 MARKT FÜR BLOCKIERPUFFER IN DER TÜRKEI, NACH ANWENDUNG, 2022–2031 (MILLIONEN USD)

TABELLE 211 MARKT FÜR BLOCKIERPUFFER IN DER TÜRKEI, NACH ENDVERBRAUCHER, 2022–2031 (MILLIONEN USD)

TABELLE 212 MARKT FÜR BLOCKIERPUFFER IN DER TÜRKEI, NACH VERTRIEBSKANAL, 2022–2031 (MIO. USD)

TABELLE 213 TÜRKISCHER EINZELHANDELSUMSATZ AUF DEM MARKT FÜR BLOCKIERPUFFER, NACH TYP, 2022–2031 (MIO. USD)

TABELLE 214 – MARKT FÜR BLOCKIERPUFFER IM RESTLICHEN EUROPA, NACH TYP, 2022–2031 (MIO. USD)

Abbildungsverzeichnis

ABBILDUNG 1: BLOCKIERPUFFERMARKT IN DEN USA, EUROPA UND JAPAN: SEGMENTIERUNG

ABBILDUNG 2: BLOCKIERPUFFERMARKT IN DEN USA, EUROPA UND JAPAN: DATENTRIANGULATION

ABBILDUNG 3: BLOCKIERPUFFERMARKT IN DEN USA, EUROPA UND JAPAN: DROC-ANALYSE

ABBILDUNG 4 US-MARKT FÜR BLOCKIERPUFFER: LÄNDERMARKTANALYSE

ABBILDUNG 5 EUROPÄISCHER MARKT FÜR BLOCKIERPUFFER: REGIONALE MARKTANALYSE

ABBILDUNG 6 JAPANISCHER MARKT FÜR BLOCKIERPUFFER: LÄNDERMARKTANALYSE

ABBILDUNG 7: BLOCKIERPUFFERMARKT IN DEN USA, EUROPA UND JAPAN: UNTERNEHMENSFORSCHUNGSANALYSE

ABBILDUNG 8: BLOCKIERUNGSPUFFERMARKT IN DEN USA, EUROPA UND JAPAN: MULTIVARIATE MODELLIERUNG

ABBILDUNG 9: BLOCKIERPUFFERMÄRKTE IN DEN USA, EUROPA UND JAPAN: DEMOGRAFISCHE INTERVIEWS

ABBILDUNG 10 MÄRKTE FÜR BLOCKIERPUFFER IN DEN USA, EUROPA UND JAPAN: RASTER DER DBMR-MARKTPOSITION

ABBILDUNG 11 MÄRKTE FÜR BLOCKIERPUFFER IN DEN USA, EUROPA UND JAPAN: ANALYSE DER ANBIETERANTEILE

ABBILDUNG 12 MÄRKTE FÜR BLOCKIERPUFFER IN DEN USA, EUROPA UND JAPAN: MARKTABDECKUNG NACH ENDBENUTZERN

ABBILDUNG 13: BLOCKIERPUFFERMARKT IN DEN USA, EUROPA UND JAPAN: SEGMENTIERUNG

ABBILDUNG 14 ZUSAMMENFASSUNG DES MÄRKTES FÜR BLOCKIERPUFFER IN DEN USA, EUROPA UND JAPAN

ABBILDUNG 15 STRATEGISCHE ENTSCHEIDUNGEN

ABBILDUNG 16 DER US-MARKT FÜR BLOCKIERPUFFER BESTEHT AUS FÜNF SEGMENTEN, NACH TYPE

ABBILDUNG 17 DER EUROPÄISCHE MARKT FÜR BLOCKIERPUFFER BESTEHT AUS FÜNF SEGMENTEN, NACH TYP

ABBILDUNG 18 DER JAPANISCHE MARKT FÜR BLOCKIERPUFFER BESTEHT AUS FÜNF SEGMENTEN, NACH TYP

ABBILDUNG 19: DIE STEIGENDE PRÄVALENZ CHRONISCHER ERKRANKUNGEN, DIE VERSTÄRKTE EINSATZMÖGLICHKEIT VON WESTERN BLOT- UND ELISA-TECHNIKEN, TECHNOLOGISCHE FORTSCHRITTE IN DER ASSAY-ENTWICKLUNG SOWIE FORTSCHRITTE IN DER PROTEOMIE UND GENOMIE TREIBEN DEN US-MARKT FÜR BLOCKIERUNGSPUFFER IM PROGNOSEZEITRAUM 2024 BIS 2031 AN

ABBILDUNG 20: Das Segment BSA (Rinderserumalbumin) wird voraussichtlich in den Jahren 2024 und 2031 den größten Anteil am US-Markt für Blockierpuffer ausmachen

ABBILDUNG 21 DIE STEIGENDE PRÄVALENZ CHRONISCHER ERKRANKUNGEN, DIE VERSTÄRKTE EINSATZMÖGLICHKEIT VON WESTERN BLOT- UND ELISA-TECHNIKEN, TECHNOLOGISCHE FORTSCHRITTE IN DER ASSAY-ENTWICKLUNG SOWIE FORTSCHRITTE IN DER PROTEOMIE UND GENOMIE TREIBEN DEN EUROPÄISCHEN MARKT FÜR BLOCKIERUNGSPUFER IM PROGNOSEZEITRAUM 2024 BIS 2031 AN

ABBILDUNG 22: DAS SEGMENT BSA (RINDERSERUMALBUMIN) WIRD IN DEN JAHREN 2024 UND 2031 VORAUSSICHTLICH DEN GRÖSSTEN ANTEIL AM EUROPÄISCHEN MARKT FÜR BLOCKIERPUFFER EINNEHMEN

ABBILDUNG 23 DIE STEIGENDE PRÄVALENZ CHRONISCHER KRANKHEITEN, DIE VERSTÄRKTE EINSATZMÖGLICHKEIT VON WESTERN BLOT- UND ELISA-TECHNIKEN, TECHNOLOGISCHE FORTSCHRITTE IN DER ASSAY-ENTWICKLUNG SOWIE FORTSCHRITTE IN DER PROTEOMIE UND GENOMIE TREIBEN DEN JAPANISCHEN MARKT FÜR BLOCKIERUNGSPUFER IM PROGNOSEZEITRAUM 2024 BIS 2031 AN

ABBILDUNG 24: DAS SEGMENT BSA (RINDERSERUMALBUMIN) WIRD IN DEN JAPANISCHEN JAHREN 2024 UND 2031 ERWARTET DEN GRÖSSTEN ANTEIL AM MARKT FÜR BLOCKIERPUFFER EINNEHMEN

ABBILDUNG 25 DROC-ANALYSE

ABBILDUNG 26 US-MARKT FÜR BLOCKIERPUFFER: NACH TYP, 2023

ABBILDUNG 27 US-MARKT FÜR BLOCKIERPUFFER: NACH TYP, 2024–2031 (MIO. USD)

ABBILDUNG 28 US-MARKT FÜR BLOCKIERPUFFER: NACH TYP, CAGR (2024–2031)

ABBILDUNG 29 US-MARKT FÜR BLOCKIERPUFFER: NACH TYP, LEBENSLINIENKURVE

ABBILDUNG 30 EUROPÄISCHER MARKT FÜR BLOCKIERPUFFER: NACH TYP, 2023

ABBILDUNG 31 EUROPÄISCHER MARKT FÜR BLOCKIERPUFFER: NACH TYP, 2024–2031 (MILLIONEN USD)

ABBILDUNG 32 EUROPÄISCHER MARKT FÜR BLOCKIERPUFFER: NACH TYP, CAGR (2024–2031)

ABBILDUNG 33 EUROPÄISCHER MARKT FÜR BLOCKIERPUFFER: NACH TYP, LEBENSLINIENKURVE

ABBILDUNG 34 JAPANISCHER MARKT FÜR BLOCKIERPUFFER: NACH TYP, 2023

ABBILDUNG 35 JAPANISCHER MARKT FÜR BLOCKIERPUFFER: NACH TYP, 2024–2031 (MILLIONEN USD)

ABBILDUNG 36 JAPANISCHER MARKT FÜR BLOCKIERPUFFER: NACH TYP, CAGR (2024–2031)

ABBILDUNG 37 JAPANISCHER MARKT FÜR BLOCKIERPUFFER: NACH TYP, LEBENSLINIENKURVE

ABBILDUNG 38 US-MARKT FÜR BLOCKIERPUFFER: NACH FORM, 2023

ABBILDUNG 39 US-MARKT FÜR BLOCKIERPUFFER: NACH FORM, 2024–2031 (MIO. USD)

ABBILDUNG 40 US-MARKT FÜR BLOCKIERPUFFER: NACH FORM, CAGR (2024-2031)

ABBILDUNG 41 US-MARKT FÜR BLOCKIERPUFFER: NACH FORM, LEBENSLINIENKURVE

ABBILDUNG 42 EUROPÄISCHER MARKT FÜR BLOCKIERPUFFER: NACH FORM, 2023

ABBILDUNG 43 EUROPÄISCHER MARKT FÜR BLOCKIERPUFFER: NACH FORM, 2024–2031 (MILLIONEN USD)

ABBILDUNG 44 EUROPÄISCHER MARKT FÜR BLOCKIERPUFFER: NACH FORM, CAGR (2024-2031)

ABBILDUNG 45 EUROPÄISCHER MARKT FÜR BLOCKIERPUFFER: NACH FORM, LEBENSLINIENKURVE

ABBILDUNG 46 JAPANISCHER MARKT FÜR BLOCKIERPUFFER: NACH FORM, 2023

ABBILDUNG 47 JAPANISCHER MARKT FÜR BLOCKIERPUFFER: NACH FORM, 2024–2031 (MILLIONEN USD)

ABBILDUNG 48 JAPANISCHER MARKT FÜR BLOCKIERPUFFER: NACH FORM, CAGR (2024–2031)

ABBILDUNG 49 JAPANISCHER MARKT FÜR BLOCKIERPUFFER: NACH FORM, LEBENSLINIENKURVE

ABBILDUNG 50 US-MARKT FÜR BLOCKIERPUFFER: NACH ZUSAMMENSETZUNG, 2023

ABBILDUNG 51 US-MARKT FÜR BLOCKIERPUFFER: NACH ZUSAMMENSETZUNG, 2024–2031 (MIO. USD)

ABBILDUNG 52 US-MARKT FÜR BLOCKIERPUFFER: NACH ZUSAMMENSETZUNG, CAGR (2024-2031)

ABBILDUNG 53 US-MARKT FÜR BLOCKIERPUFFER: NACH ZUSAMMENSETZUNG, LEBENSLINIENKURVE

ABBILDUNG 54 EUROPÄISCHER MARKT FÜR BLOCKIERPUFFER: NACH ZUSAMMENSETZUNG, 2023

ABBILDUNG 55 EUROPÄISCHER MARKT FÜR BLOCKIERPUFFER: NACH ZUSAMMENSETZUNG, 2024–2031 (MILLIONEN USD)

ABBILDUNG 56 EUROPÄISCHER MARKT FÜR BLOCKIERPUFFER: NACH ZUSAMMENSETZUNG, CAGR (2024-2031)

ABBILDUNG 57 EUROPÄISCHER MARKT FÜR BLOCKIERPUFFER: NACH ZUSAMMENSETZUNG, LEBENSLINIENKURVE

ABBILDUNG 58 JAPANISCHER MARKT FÜR BLOCKIERPUFFER: NACH ZUSAMMENSETZUNG, 2023

ABBILDUNG 59 JAPANISCHER MARKT FÜR BLOCKIERPUFFER: NACH ZUSAMMENSETZUNG, 2024–2031 (MILLIONEN USD)

ABBILDUNG 60 JAPANISCHER MARKT FÜR BLOCKIERPUFFER: NACH ZUSAMMENSETZUNG, CAGR (2024-2031)

ABBILDUNG 61 JAPANISCHER MARKT FÜR BLOCKIERPUFFER: NACH ZUSAMMENSETZUNG, LEBENSLINIENKURVE

ABBILDUNG 62 US-MARKT FÜR BLOCKIERPUFFER: NACH PRODUKTTYP, 2023

ABBILDUNG 63 US-MARKT FÜR BLOCKIERPUFFER: NACH PRODUKTTYP, 2024–2031 (MIO. USD)

ABBILDUNG 64 US-MARKT FÜR BLOCKIERPUFFER: NACH PRODUKTTYP, CAGR (2024–2031)

ABBILDUNG 65 US-MARKT FÜR BLOCKIERPUFFER: NACH PRODUKTTYP, LEBENSLINIENKURVE

ABBILDUNG 66 EUROPÄISCHER MARKT FÜR BLOCKIERPUFFER: NACH PRODUKTTYP, 2023

ABBILDUNG 67 EUROPÄISCHER MARKT FÜR BLOCKIERPUFFER: NACH PRODUKTTYP, 2024–2031 (MILLIONEN USD)

ABBILDUNG 68 EUROPÄISCHER MARKT FÜR BLOCKIERPUFFER: NACH PRODUKTTYP, CAGR (2024–2031)

ABBILDUNG 69 EUROPÄISCHER MARKT FÜR BLOCKIERPUFFER: NACH PRODUKTTYP, LEBENSLINIENKURVE

ABBILDUNG 70 JAPANISCHER MARKT FÜR BLOCKIERPUFFER: NACH PRODUKTTYP, 2023

ABBILDUNG 71 JAPANISCHER MARKT FÜR BLOCKIERPUFFER: NACH PRODUKTTYP, 2024–2031 (MILLIONEN USD)

ABBILDUNG 72 JAPANISCHER MARKT FÜR BLOCKIERPUFFER: NACH PRODUKTTYP, CAGR (2024–2031)

ABBILDUNG 73 JAPANISCHER MARKT FÜR BLOCKIERPUFFER: NACH PRODUKTTYP, LEBENSLINIENKURVE

ABBILDUNG 74 US-MARKT FÜR BLOCKIERPUFFER: NACH ANWENDUNG, 2023

ABBILDUNG 75 US-MARKT FÜR BLOCKIERPUFFER: NACH ANWENDUNG, 2024–2031 (MIO. USD)

ABBILDUNG 76 US-MARKT FÜR BLOCKIERPUFFER: NACH ANWENDUNG, CAGR (2024-2031)

ABBILDUNG 77 US-MARKT FÜR BLOCKIERPUFFER: NACH ANWENDUNG, LIFELINE-KURVE

ABBILDUNG 78 EUROPÄISCHER MARKT FÜR BLOCKIERPUFFER: NACH ANWENDUNG, 2023

ABBILDUNG 79 EUROPÄISCHER MARKT FÜR BLOCKIERPUFFER: NACH ANWENDUNG, 2024–2031 (MILLIONEN USD)

ABBILDUNG 80 EUROPÄISCHER MARKT FÜR BLOCKIERPUFFER: NACH ANWENDUNG, CAGR (2024-2031)

ABBILDUNG 81 EUROPÄISCHER MARKT FÜR BLOCKIERPUFFER: NACH ANWENDUNG, LEBENSLINIENKURVE

ABBILDUNG 82 JAPANISCHER MARKT FÜR BLOCKIERPUFFER: NACH ANWENDUNG, 2023

ABBILDUNG 83 JAPANISCHER MARKT FÜR BLOCKIERPUFFER: NACH ANWENDUNG, 2024–2031 (MILLIONEN USD)

ABBILDUNG 84 JAPANISCHER MARKT FÜR BLOCKIERPUFFER: NACH ANWENDUNG, CAGR (2024-2031)

ABBILDUNG 85 JAPANISCHER MARKT FÜR BLOCKIERPUFFER: NACH ANWENDUNG, LEBENSLINIENKURVE

ABBILDUNG 86 US-MARKT FÜR BLOCKIERPUFFER: NACH ENDVERBRAUCHER, 2023

ABBILDUNG 87 US-MARKT FÜR BLOCKIERPUFFER: NACH ENDVERWENDER, 2024–2031 (MILLIONEN USD)

ABBILDUNG 88 US-MARKT FÜR BLOCKIERPUFFER: NACH ENDBENUTZER, CAGR (2024-2031)

ABBILDUNG 89 US-MARKT FÜR BLOCKIERPUFFER: NACH ENDBENUTZER, LIFELINE-KURVE

ABBILDUNG 90 EUROPÄISCHER MARKT FÜR BLOCKIERPUFFER: NACH ENDVERBRAUCHER, 2023

ABBILDUNG 91 EUROPÄISCHER MARKT FÜR BLOCKIERPUFFER: NACH ENDVERWENDER, 2024–2031 (MILLIONEN USD)

ABBILDUNG 92 EUROPÄISCHER MARKT FÜR BLOCKIERPUFFER: NACH ENDBENUTZER, CAGR (2024-2031)

ABBILDUNG 93 EUROPÄISCHER MARKT FÜR BLOCKIERPUFFER: NACH ENDVERBRAUCHER, LIFELINE-KURVE

ABBILDUNG 94 JAPANISCHER MARKT FÜR BLOCKIERPUFFER: NACH ENDVERWENDER, 2023

ABBILDUNG 95 JAPANISCHER MARKT FÜR BLOCKIERPUFFER: NACH ENDVERWENDER, 2024–2031 (MILLIONEN USD)

ABBILDUNG 96 JAPANISCHER MARKT FÜR BLOCKIERPUFFER: NACH ENDBENUTZER, CAGR (2024–2031)

ABBILDUNG 97 JAPANISCHER MARKT FÜR BLOCKIERPUFFER: NACH ENDBENUTZER, LIFELINE-KURVE

ABBILDUNG 98 US-MARKT FÜR BLOCKIERPUFFER: NACH VERTRIEBSKANAL, 2023

ABBILDUNG 99 US-MARKT FÜR BLOCKIERPUFFER: NACH VERTRIEBSKANAL, 2024–2031 (MIO. USD)

ABBILDUNG 100 US-MARKT FÜR BLOCKIERPUFFER: NACH VERTRIEBSKANAL, CAGR (2024-2031)

ABBILDUNG 101 US-MARKT FÜR BLOCKIERPUFFER: NACH VERTRIEBSKANAL, LIFELINE-KURVE

ABBILDUNG 102 EUROPÄISCHER MARKT FÜR BLOCKIERPUFFER: NACH VERTRIEBSKANAL, 2023

ABBILDUNG 103 EUROPÄISCHER MARKT FÜR BLOCKIERPUFFER: NACH VERTRIEBSKANAL, 2024–2031 (MIO. USD)

ABBILDUNG 104 EUROPÄISCHER MARKT FÜR BLOCKIERPUFFER: NACH VERTRIEBSKANAL, CAGR (2024–2031)

ABBILDUNG 105 EUROPÄISCHER MARKT FÜR BLOCKIERPUFFER: NACH VERTRIEBSKANAL, LIFELINE-KURVE

ABBILDUNG 106 JAPANISCHER MARKT FÜR BLOCKIERPUFFER: NACH VERTRIEBSKANAL, 2023

ABBILDUNG 107 JAPANISCHER MARKT FÜR BLOCKIERPUFFER: NACH VERTRIEBSKANAL, 2024–2031 (MILLIONEN USD)

ABBILDUNG 108 JAPANISCHER MARKT FÜR BLOCKIERPUFFER: NACH VERTRIEBSKANAL, CAGR (2024–2031)

ABBILDUNG 109 JAPANISCHER MARKT FÜR BLOCKIERPUFFER: NACH VERTRIEBSKANAL, LIFELINE-KURVE

ABBILDUNG 110 EUROPÄISCHER MARKT FÜR BLOCKIERPUFFER; MOMENTAUFNAHME (2023)

ABBILDUNG 111 US-MARKT FÜR BLOCKIERPUFFER: UNTERNEHMENSANTEIL 2023 (%)

ABBILDUNG 112 EUROPÄISCHER MARKT FÜR BLOCKIERPUFFER: UNTERNEHMENSANTEIL 2023 (%)

ABBILDUNG 113 JAPANISCHER MARKT FÜR BLOCKIERPUFFER: UNTERNEHMENSANTEIL 2023 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.