Europe Cardiac Rhythm Management Market

Marktgröße in Milliarden USD

CAGR :

%

USD

25.50 Billion

USD

35.11 Billion

2025

2033

USD

25.50 Billion

USD

35.11 Billion

2025

2033

| 2026 –2033 | |

| USD 25.50 Billion | |

| USD 35.11 Billion | |

| % | |

|

Marktsegmentierung für Herzrhythmusmanagement in Europa nach CM-Typ (EKG-Geräte, implantierbare Ereignisrekorder (ILR), mobile Herztelemetriegeräte (MCT), Ereignismonitore, Geräte zur Überwachung des Herzzeitvolumens (COM) und intelligente EKG-Monitore), CRM-Typ (Defibrillatoren, Herzschrittmacher und Geräte zur kardialen Resynchronisationstherapie) und Endnutzer (Krankenhäuser, Kliniken und Herzzentren, ambulante Operationszentren und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für Herzrhythmusmanagement in Europa

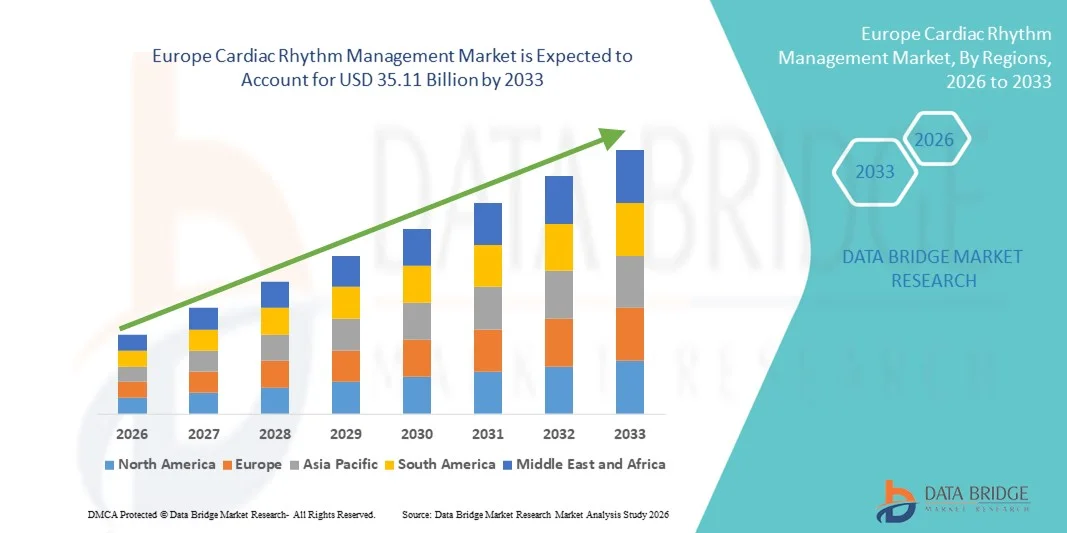

- Der europäische Markt für Herzrhythmusmanagement hatte im Jahr 2025 einen Wert von 25,50 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 35,11 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,08 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die weltweit steigende Prävalenz von Herz-Kreislauf-Erkrankungen, die zunehmende Häufigkeit von Herzrhythmusstörungen und die wachsende Zahl älterer Menschen angetrieben, was zu einer höheren Nachfrage nach fortschrittlichen Lösungen für die Herzüberwachung und das Rhythmusmanagement in Krankenhäusern und spezialisierten Herzzentren führt.

- Darüber hinaus tragen das steigende Patientenbewusstsein, der erweiterte Zugang zu minimalinvasiven Verfahren und kontinuierliche technologische Fortschritte wie MRT-kompatible Herzschrittmacher, kabellose Herzschrittmacher, implantierbare Kardioverter-Defibrillatoren (ICDs) und Systeme zur telemedizinischen Herzüberwachung dazu bei, dass Geräte zur Herzrhythmussteuerung zu unverzichtbaren Bestandteilen der modernen Herzversorgung werden. Diese zusammenwirkenden Faktoren beschleunigen die Einführung von Lösungen zur Herzrhythmussteuerung und steigern dadurch das Marktwachstum insgesamt erheblich.

Marktanalyse für Herzrhythmusmanagement in Europa

- Geräte zur Herzrhythmussteuerung (CRM), darunter Herzschrittmacher, implantierbare Kardioverter-Defibrillatoren (ICDs) und Systeme zur kardialen Resynchronisationstherapie (CRT), sind aufgrund ihrer Fähigkeit, abnormale Herzrhythmen kontinuierlich zu überwachen, zu regulieren und wiederherzustellen, und damit die Überlebensraten und die Lebensqualität zu verbessern, zunehmend unverzichtbare Bestandteile der modernen kardiovaskulären Versorgung in Krankenhäusern und spezialisierten Herzzentren.

- Die steigende Nachfrage nach Geräten zur Herzrhythmussteuerung wird vor allem durch die weltweit zunehmende Belastung durch Herz-Kreislauf-Erkrankungen, die wachsende Prävalenz von Herzrhythmusstörungen, die wachsende Zahl älterer Menschen und die steigende Nachfrage nach minimalinvasiven und technologisch fortschrittlichen implantierbaren Herzlösungen mit Fernüberwachungsfunktionen angetrieben.

- Großbritannien dominierte den Markt für Herzrhythmusmanagement mit dem größten Umsatzanteil von 27,6 % im Jahr 2025. Charakteristisch hierfür waren eine fortschrittliche Gesundheitsinfrastruktur, starke Erstattungsrahmen, ein hohes Bewusstsein für frühzeitige Herzinterventionen und die Präsenz etablierter kardiologischer Fachzentren, die für ein konstantes Implantationsvolumen sorgten.

- Deutschland dürfte im Prognosezeitraum das am schnellsten wachsende Land im Markt für Herzrhythmusmanagement sein. Gründe hierfür sind die steigende Inzidenz von Herz-Kreislauf-Erkrankungen, die zunehmende Verbreitung moderner, MRT-kompatibler und kabelloser Herzschrittmacher, günstige Gesundheitsausgaben sowie wachsende Investitionen in digitale Herzüberwachungstechnologien.

- Das Segment der Herzschrittmacher hielt 2025 mit 44,5 % den größten Marktanteil, bedingt durch die zunehmende Häufigkeit von Bradykardie und Herzblockaden.

Berichtsumfang und Marktsegmentierung im Bereich Herzrhythmusmanagement

|

Attribute |

Wichtige Markteinblicke in das Herzrhythmusmanagement |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Trends auf dem europäischen Markt für Herzrhythmusmanagement

Verstärkte Nutzung fortschrittlicher Fernüberwachungstechnologien

- Ein bedeutender und sich beschleunigender Trend im Markt für Herzrhythmusmanagement ist die zunehmende Nutzung fortschrittlicher implantierbarer Geräte in Verbindung mit Fernüberwachung und digitalen Gesundheitsplattformen. Dieser technologische Fortschritt steigert die klinische Effizienz, verbessert die Behandlungsergebnisse und ermöglicht die kontinuierliche Herzüberwachung außerhalb von Krankenhäusern.

- Im Januar 2023 gab Medtronic plc beispielsweise die Zulassung seines Aurora EV-ICD-Systems (extravaskulärer implantierbarer Kardioverter-Defibrillator) und der Epsila EV MRI SureScan-Defibrillationssonde durch die US-amerikanische Arzneimittelbehörde FDA bekannt. Diese Systeme sind so konzipiert, dass sie lebensrettende Defibrillationstherapien ermöglichen, ohne dass Elektroden im Herzen platziert werden müssen.

- Die Integration von Fernüberwachungsfunktionen in implantierbare Herzgeräte ermöglicht es Ärzten, Herzrhythmusstörungen, die Gerätefunktion und Gesundheitsdaten der Patienten in Echtzeit zu überwachen. Dadurch reduzieren sich die Notwendigkeit häufiger Klinikbesuche und Komplikationen können frühzeitig erkannt werden. Unternehmen setzen zunehmend auf Bluetooth-Konnektivität und Smartphone-Apps, um die Datenübertragung zwischen Patienten und medizinischem Fachpersonal zu optimieren.

- Fortschritte bei der Miniaturisierung, der Batterielebensdauer, der MRT-Kompatibilität und der verbesserten Datenanalyse revolutionieren Herzschrittmacher, implantierbare Kardioverter-Defibrillatoren (ICDs) und Geräte zur kardialen Resynchronisationstherapie (CRT). Diese Innovationen verbessern den Patientenkomfort und gewährleisten gleichzeitig die langfristige therapeutische Wirksamkeit.

- Der Trend hin zu digitalen Kardiologie-Ökosystemen, einschließlich KI-gestützter Arrhythmieerkennung und cloudbasierter Überwachungsplattformen, verändert Behandlungspfade und stärkt den Gesamtnutzen von Lösungen für das Herzrhythmusmanagement.

- Die Nachfrage nach technologisch fortschrittlichen Systemen zur Herzrhythmusüberwachung steigt in Krankenhäusern, ambulanten Operationszentren und der häuslichen Pflege, angetrieben durch den Bedarf an proaktiver und personalisierter Herzversorgung.

Marktdynamik im Bereich Herzrhythmusmanagement in Europa

Treiber

Zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen und alternde Bevölkerung

- Die weltweit zunehmende Belastung durch Herz-Kreislauf-Erkrankungen, darunter Vorhofflimmern, Herzinsuffizienz und Bradykardie, treibt die Nachfrage nach Geräten zur Herzrhythmussteuerung maßgeblich an. Die wachsende Zahl älterer Menschen, die anfälliger für Herzrhythmusstörungen sind, unterstützt das Marktwachstum zusätzlich.

- Beispielsweise gab Abbott im August 2022 die FDA-Zulassung für seinen kabellosen Einkammer-Herzschrittmacher Aveir™ (VR) bekannt, der eine minimalinvasive Schrittmachertherapie mit Rückholbarkeit und langfristigen Leistungsvorteilen bietet.

- Lebensstilbedingte Risikofaktoren wie Adipositas, Bluthochdruck, Diabetes und Bewegungsmangel tragen weltweit zu einem Anstieg von Herzrhythmusstörungen bei. Da die Diagnosehäufigkeit dank verbesserter Vorsorgeuntersuchungen und gestiegener Aufklärung zunimmt, wächst auch der Bedarf an effektiven Lösungen zur Rhythmusbehandlung stetig.

- Darüber hinaus fördern Verbesserungen der Gesundheitsinfrastruktur, eine erweiterte Kostenerstattung in entwickelten Regionen und steigende Investitionen in kardiologische Einrichtungen die Akzeptanz dieser Geräte. Auch in Schwellenländern ist aufgrund steigender Gesundheitsausgaben und des verbesserten Zugangs zu fortschrittlichen Herztherapien ein Anstieg der Implantationen zu verzeichnen.

- Der klinische Wandel hin zu minimalinvasiven Eingriffen und ambulanten Herzinterventionen treibt die Verbreitung von kabellosen Herzschrittmachern und ICDs der nächsten Generation weiter voran.

Zurückhaltung/Herausforderung

Hohe Gerätekosten und Verfahrensrisiken

- Die hohen Kosten implantierbarer Herzrhythmusmanagementgeräte und der damit verbundenen chirurgischen Eingriffe stellen weiterhin eine erhebliche Herausforderung dar, insbesondere in Ländern mit niedrigem und mittlerem Einkommen. Die Implantation der Geräte erfordert spezialisierte Einrichtungen und qualifizierte Elektrophysiologen, was die Gesamtbehandlungskosten erhöht.

- Beispielsweise kann die Implantation fortschrittlicher Geräte wie kardialer Resynchronisationstherapie-Defibrillatoren (CRT-D) erhebliche Vorabkosten verursachen, was die Zugänglichkeit in preissensiblen Märkten einschränkt.

- Mögliche Komplikationen wie Elektrodenverlagerung, Infektion, Gerätefehlfunktion oder die Notwendigkeit von Revisionsoperationen können manche Patienten und Ärzte von einer gerätebasierten Therapie abhalten. Obwohl technologische Verbesserungen die Komplikationsraten gesenkt haben, bleiben die Eingriffsrisiken ein klinisches Problem.

- Strenge behördliche Zulassungsverfahren und Anforderungen an die Marktüberwachung können zudem Produkteinführungen verzögern und die Entwicklungskosten für Hersteller erhöhen.

- Die Beseitigung von Hürden bei der Bezahlbarkeit, die Verbesserung der Sicherheitsprofile von Medizinprodukten und die Erweiterung der Erstattungsrahmen werden entscheidend für ein nachhaltiges langfristiges Wachstum des Marktes für Herzrhythmusmanagement sein.

Marktumfang für Herzrhythmusmanagement in Europa

Der Markt ist segmentiert nach CM-Typ, CRM-Typ und Endnutzer.

- Nach CM-Typ

Basierend auf dem Gerätetyp ist der Markt für Herzrhythmusmanagement in EKG-Geräte, implantierbare Ereignisrekorder (ILR), mobile Herztelemetriegeräte (MCT), Ereignismonitore, Geräte zur Herzzeitvolumenmessung (COM) und intelligente EKG-Monitore unterteilt. Das Segment der EKG-Geräte dominierte 2025 mit einem Marktanteil von 36,8 % den größten Umsatzanteil. Dies ist auf die weitverbreitete Nutzung als primäres Diagnoseinstrument zur Erkennung von Arrhythmien und anderen Herzanomalien zurückzuführen. EKG-Systeme werden aufgrund ihrer Genauigkeit, ihrer nicht-invasiven Natur und ihrer Kosteneffizienz in Krankenhäusern, Kliniken und Diagnosezentren umfassend eingesetzt. Die weltweit steigende Prävalenz von Herz-Kreislauf-Erkrankungen trägt maßgeblich zum Wachstum dieses Segments bei. Technologische Fortschritte wie tragbare und drahtlose EKG-Systeme verbessern die Zugänglichkeit und den Patientenkomfort. Die wachsende Zahl älterer Menschen treibt die Nachfrage nach routinemäßiger Herzüberwachung zusätzlich an. Die Integration in digitale Patientenakten optimiert die Arbeitsabläufe im Gesundheitswesen. Auch die starke Nutzung in Notaufnahmen trägt zum Umsatz bei. Kontinuierliche Produktinnovationen und der Ausbau patientennaher Diagnostik sichern die anhaltende Marktführerschaft von EKG-Geräten im Jahr 2025.

Für den Markt für mobile Herztelemetriegeräte (MCT) wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 22,6 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die steigende Nachfrage nach kontinuierlicher Echtzeit-Herzüberwachung. MCT-Geräte ermöglichen die Fernüberwachung und schnelle Erkennung von Herzrhythmusstörungen und verbessern so die Frühinterventionsrate. Die zunehmende Nutzung von Telemedizin beschleunigt das Marktwachstum erheblich. Im Vergleich zu herkömmlichen Überwachungssystemen bieten diese Geräte eine höhere Patientenmobilität. Das wachsende Bewusstsein für ambulante Herzüberwachung unterstützt das Wachstum zusätzlich. Technologische Verbesserungen bei drahtloser Konnektivität und cloudbasierter Datenanalyse erhöhen die Zuverlässigkeit. Gesundheitsdienstleister bevorzugen MCT zunehmend für Hochrisikopatienten mit Herzproblemen. Steigende Investitionen in die Infrastruktur für die Fernüberwachung von Patienten tragen zu einer raschen Verbreitung bei. Da sich das Gesundheitswesen hin zu häuslichen und präventiven Versorgungsmodellen entwickelt, wird erwartet, dass MCT-Geräte im Prognosezeitraum am schnellsten wachsen werden.

- Nach CRM-Typ

Basierend auf dem CRM-Typ ist der Markt für Herzrhythmusmanagement in Defibrillatoren, Herzschrittmacher und Geräte zur kardialen Resynchronisationstherapie (CRT) unterteilt. Das Segment der Herzschrittmacher erzielte 2025 mit 44,5 % den größten Marktanteil, bedingt durch die steigende Inzidenz von Bradykardie und AV-Block. Herzschrittmacher gelten weiterhin als Standardtherapie bei langsamen Herzrhythmen und werden häufig bei älteren Menschen implantiert. Fortschritte bei kabellosen Herzschrittmachern und MRT-kompatiblen Geräten fördern das Wachstum dieses Segments zusätzlich. Hohe Erfolgsraten bei den Eingriffen und etablierte Erstattungsmodelle unterstützen die breite Akzeptanz. Das wachsende Bewusstsein für die Früherkennung von Reizleitungsstörungen stärkt die Nachfrage ebenfalls. Kontinuierliche Innovationen mit Fokus auf Batterielebensdauer und Geräteminiaturisierung verbessern die Patientenergebnisse. Die starke Präsenz führender Medizintechnikhersteller sichert die Marktführerschaft. Da die Prävalenz von Herz-Kreislauf-Erkrankungen weltweit zunimmt, werden Herzschrittmacher auch 2025 den CRM-Markt dominieren.

Für das Segment der Geräte zur kardialen Resynchronisationstherapie (CRT) wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 21,9 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die weltweit steigenden Herzinsuffizienzfälle. CRT-Geräte verbessern die ventrikuläre Koordination und steigern die Lebensqualität von Patienten mit fortgeschrittenen Herzerkrankungen signifikant. Zunehmende klinische Evidenz für die Wirksamkeit der CRT beschleunigt deren Anwendung. Technologische Fortschritte, die Fernüberwachung ermöglichen, tragen zusätzlich zum Wachstum bei. Die steigende Nachfrage nach Kombinationsgeräten mit Defibrillations- und Resynchronisationsfunktionen stärkt das Potenzial dieses Segments. Der Ausbau der Gesundheitsinfrastruktur in Schwellenländern unterstützt die Anzahl der durchgeführten Eingriffe. Günstige Erstattungspolitiken in entwickelten Märkten fördern die Implantationsraten zusätzlich. Das wachsende Bewusstsein von Kardiologen für die Bedeutung einer frühzeitigen CRT-Intervention steigert die Akzeptanz. Da die Herzinsuffizienzfälle weiter zunehmen, wird für CRT-Geräte im Prognosezeitraum ein besonders schnelles Wachstum erwartet.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt für Herzrhythmusmanagement in Krankenhäuser, Kliniken und Herzzentren, ambulante Operationszentren und Sonstige unterteilt. Das Segment der Krankenhäuser erzielte 2025 mit 52,3 % den größten Marktanteil, was auf die hohe Anzahl an Herzoperationen im Krankenhausumfeld zurückzuführen ist. Krankenhäuser verfügen über eine moderne Infrastruktur und qualifizierte Kardiologen, die für die Implantation und Überwachung von Geräten benötigt werden. Komplexe Eingriffe im Bereich des Herzrhythmusmanagements, wie die Implantation von Herzschrittmachern und Defibrillatoren, werden primär in spezialisierten Kliniken durchgeführt. Der hohe Patientenandrang aufgrund von Herznotfällen stärkt die Marktführerschaft dieses Segments zusätzlich. Die Kostenübernahme im Krankenhausbereich fördert das Umsatzwachstum. Kontinuierliche technologische Modernisierungen in den kardiologischen Abteilungen der Krankenhäuser verbessern die Effizienz der Eingriffe. Steigende Investitionen in spezialisierte Herzeinheiten tragen zur Expansion des Segments bei. Das Segment der Krankenhäuser bleibt aufgrund seiner umfassenden Versorgungsmöglichkeiten und etablierten Gesundheitsnetzwerke führend.

Für das Segment der ambulanten Operationszentren wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 23,4 % das schnellste Wachstum prognostiziert. Treiber dieser Entwicklung ist die zunehmende Verlagerung hin zu kosteneffizienten ambulanten Eingriffen. Fortschritte bei minimalinvasiven Implantationstechniken unterstützen die Behandlung im ambulanten Bereich. Patienten bevorzugen immer häufiger kürzere Krankenhausaufenthalte und schnellere Genesungszeiten. Ambulante Zentren bieten im Vergleich zu traditionellen Krankenhäusern geringere Eingriffskosten. Zunehmende Initiativen zur Optimierung der Gesundheitsausgaben steigern die Nachfrage zusätzlich. Verbesserte Sicherheitsstandards und behördliche Zulassungen fördern die Akzeptanz. Die steigende Anzahl spezialisierter ambulanter Herzzentren stärkt das Wachstumspotenzial. Die technologische Integration für die Fernüberwachung verbessert die Effizienz der Nachsorge. Da sich die Gesundheitssysteme auf Dezentralisierung und wertorientierte Versorgung konzentrieren, wird erwartet, dass ambulante Operationszentren im Prognosezeitraum am schnellsten wachsen werden.

Regionale Analyse des europäischen Marktes für Herzrhythmusmanagement

- Der europäische Markt für Herzrhythmusmanagement wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen, vor allem aufgrund der steigenden Prävalenz von Herz-Kreislauf-Erkrankungen und der wachsenden älteren Bevölkerung in der Region. Die zunehmende Nachfrage nach fortschrittlichen Herzüberwachungs- und implantierbaren Rhythmusmanagementgeräten trägt maßgeblich zum Marktwachstum bei.

- Günstige Erstattungsrahmen und leistungsstarke öffentliche Gesundheitssysteme in den europäischen Ländern fördern die Früherkennung und Behandlung von Herzrhythmusstörungen und Herzinsuffizienz. Technologische Fortschritte wie MRT-kompatible Herzschrittmacher, kabellose Geräte und Fernüberwachungslösungen beschleunigen deren Verbreitung zusätzlich. In der Region ist eine zunehmende Integration digitaler Gesundheitsplattformen mit Geräten zur Herzrhythmussteuerung zu beobachten, was die Patientenüberwachung und die klinischen Ergebnisse verbessert.

- Zudem stärken erhöhte Investitionen in die Gesundheitsinfrastruktur und kardiologische Fachzentren die Anzahl der durchgeführten Eingriffe. Europa verzeichnet weiterhin eine starke Nachfrage in Krankenhäusern, kardiologischen Zentren und ambulanten Einrichtungen, was ein stetiges Marktwachstum im Prognosezeitraum unterstützt.

Markteinblicke zum britischen Markt für Herzrhythmusmanagement:

Der britische Markt für Herzrhythmusmanagement dominierte 2025 mit einem Umsatzanteil von 27,6 % den europäischen Markt . Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur und etablierte Behandlungspfade für Herzerkrankungen zurückzuführen. Das Land profitiert von starken Erstattungssystemen, die die Implantation von Herzschrittmachern, Defibrillatoren und Geräten zur kardialen Resynchronisationstherapie (CRT) unterstützen. Ein hohes Bewusstsein für frühzeitige kardiologische Interventionen und präventive Kardiologie trägt maßgeblich zu den hohen Fallzahlen bei. Die Präsenz etablierter kardiologischer Fachzentren und erfahrener Elektrophysiologen fördert die Akzeptanz der Geräte. Verstärkte Screening-Programme für Arrhythmien und Herzinsuffizienz verbessern die Früherkennungsraten zusätzlich. Die Integration von Telemonitoring-Technologien in den Nationalen Gesundheitsdienst (NHS) unterstützt die kontinuierliche Patientenversorgung. Technologische Innovationen und schnelle Zulassungsverfahren beschleunigen die Einführung fortschrittlicher Herzrhythmusmanagement-Geräte. Die wachsende Zahl älterer Menschen und die zunehmende Belastung durch Herz-Kreislauf-Erkrankungen treiben die Nachfrage kontinuierlich an und sichern Großbritannien seine führende Position auf dem europäischen Markt.

Markteinblicke für Herzrhythmusmanagement in Deutschland:

Der deutsche Markt für Herzrhythmusmanagement wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen. Gründe hierfür sind die steigende Inzidenz von Herz-Kreislauf-Erkrankungen und die zunehmende Alterung der Bevölkerung. Es wird mit einer signifikanten durchschnittlichen jährlichen Wachstumsrate (CAGR) gerechnet, die durch die zunehmende Verbreitung moderner, MRT-kompatibler und kabelloser Herzschrittmacher angetrieben wird. Die hohen Gesundheitsausgaben und die technologisch fortschrittliche Krankenhausinfrastruktur in Deutschland fördern die frühzeitige Integration innovativer Herzgeräte. Steigende Investitionen in digitale Herzüberwachungstechnologien und Telekardiologie-Plattformen beschleunigen das Marktwachstum zusätzlich. Die Präsenz führender Medizintechnikhersteller verbessert die Produktverfügbarkeit und die klinischen Forschungsaktivitäten. Günstige Erstattungspolitiken und hohe Verfahrensstandards tragen ebenfalls zu konstant hohen Implantationsraten bei. Darüber hinaus erhöht das wachsende Bewusstsein für minimalinvasive Herzverfahren die Akzeptanz bei den Patienten. Dank des kontinuierlichen Fokus auf Innovation und die Integration digitaler Gesundheitslösungen ist Deutschland im Prognosezeitraum der am schnellsten wachsende Markt für Herzrhythmusmanagement in Europa.

Marktanteil im Bereich Herzrhythmusmanagement in Europa

Die Branche des Herzrhythmusmanagements wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Medtronic (Irland)

- Abbott (USA)

- Boston Scientific Corporation (USA)

- BIOTRONIK SE & Co. KG (Deutschland)

- LivaNova PLC (UK)

- MicroPort Scientific Corporation (China)

- Koninklijke Philips NV (Niederlande)

- GE HealthCare Technologies Inc. (USA)

- Nihon Kohden Corporation (Japan)

- Asahi Kasei Corporation (Japan)

- Lepu Medical Technology (Beijing) Co., Ltd. (China)

- Zoll Medical Corporation (USA)

- Progetti Srl (Italien)

- Osypka Medical GmbH (Deutschland)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (China)

Neueste Entwicklungen auf dem europäischen Markt für Herzrhythmusmanagement

- Im Januar 2024 erhielt MicroPort CRM, ein führender Entwickler von Geräten zur Herzrhythmussteuerung mit Hauptsitz in Frankreich, die CE-Kennzeichnung in Europa für seine neuen Produktreihen TALENTIA und ENERGYA von implantierbaren Kardioverter-Defibrillatoren (ICDs) und Geräten zur kardialen Resynchronisationstherapie mit Defibrillation (CRT-D), die über Bluetooth®-Konnektivität und eine fortschrittliche Tablet-Programmierschnittstelle zur Unterstützung der Fernüberwachung und verbesserter klinischer Arbeitsabläufe verfügen.

- Im März 2024 gab Abbott Laboratories bekannt, dass das Unternehmen die CE-Kennzeichnung in Europa für seinen implantierbaren Herzmonitor Assert-IQ (ICM) erhalten hat. Das Bluetooth-fähige Gerät mit optionaler Batterielaufzeit von bis zu sechs Jahren dient der kontinuierlichen Überwachung des Herzrhythmus und der Erkennung von Herzrhythmusstörungen und verbessert so die Möglichkeiten der langfristigen, ferngesteuerten Herzüberwachung deutlich.

- Im April 2024 brachte MicroPort CRM die ICD- und CRT-D-Geräte TALENTIA und ENERGYA offiziell in Europa auf den Markt. Dazu gehörte auch die erste erfolgreiche Implantation des TALENTIA™ 4LV CRT-D SonR-Systems im Hospital Universitario Central de Asturias in Spanien, die den klinischen Einsatz fortschrittlicher, Bluetooth-fähiger implantierbarer CRM-Technologien in der Praxis demonstrierte.

- Im Juni 2024 stellte Koninklijke Philips NV in Europa ihre neue Cardiac Workstation-Plattform vor, ein fortschrittliches Herzversorgungssystem, das Hochleistungsalgorithmen nutzt, um den Zugriff auf EKG-Daten, deren Analyse und die Ferndiagnostik zu beschleunigen und so die klinische Entscheidungsfindung für Kardiologiepatienten in der gesamten Region zu verbessern.

- Im September 2024 erweiterte Medtronic sein CRM-Produktportfolio auf den europäischen Märkten durch die Einführung eines kabellosen Herzschrittmachers der nächsten Generation mit integrierten Fernüberwachungsfunktionen, der eine kontinuierliche, hochauflösende Herzrhythmusüberwachung ermöglicht und die Häufigkeit der Nachuntersuchungen in der Klinik für Patienten mit Bradyarrhythmien reduziert.

- Im Februar 2025 erhielt Medtronic in Europa die CE-Kennzeichnung für seinen kabellosen Herzschrittmacher Micra AV2. Dies stellt einen wichtigen regulatorischen Meilenstein dar und unterstreicht die kontinuierliche Innovation im Bereich minimalinvasiver CRM-Technologien.

- Im Februar 2025 kündigte BIOTRONIK, ein bedeutender deutscher Hersteller von Herzgeräten, eine strategische Neuausrichtung hin zu digitalen Gesundheits- und Fernüberwachungslösungen für Patienten an. Der Fokus liegt dabei auf KI-gestützten CRM-Plattformen und vernetzter Versorgung. Gleichzeitig wird das Geschäft mit vaskulären Interventionen veräußert, um CRM-Innovationen in ganz Europa weiter zu stärken.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.