Europe Cargo Inspection Market

Marktgröße in Milliarden USD

CAGR :

%

USD

779.10 Million

USD

1,082.77 Million

2025

2033

USD

779.10 Million

USD

1,082.77 Million

2025

2033

| 2026 –2033 | |

| USD 779.10 Million | |

| USD 1,082.77 Million | |

| % | |

|

Marktsegmentierung für Ladungsinspektionen in Europa nach Branche (Bergbau, Metallverarbeitung, Landwirtschaft, Öl, Gas, Petrochemie, Chemie, Maschinenbau, Automobilindustrie, Medizintechnik u. a.), Art der Ladung (LNG, LPG, Kohle, Eisenerz, Getreide, Düngemittel, Ro-Ro, Kreuzfahrtschiffe u. a.), Angebot (Produkte und Dienstleistungen), Inspektionsart (Bunkermengenmessung, Laderaum- und Lukeninspektion, Tiefgangsmessung, Ladungsschadensmessung, Ladungssicherung/-handling/-logistik, Überprüfung der Ladungszählung, Tiefgangsmessung, Ladungsinspektion, Vorversandinspektion, Probenahme (Öl), Ladungsmessung (Öl), Anlagenprüfung, Vorprüfung, Schiffsinspektion vor dem Kauf, Schiffsübergabe-/Abgabeinspektion, Zustands- und Schadensuntersuchung, ISM-Audit zur Vorbereitung auf die Reinheitsprüfung, Schiffsgarantieprüfung, Navigationsaudit u. a.), Technologie (nicht-invasive Prüftechnologie und zerstörungsfreie Prüftechnologie (ZfP)), Hafentypen (Seehäfen, Binnenhäfen, Trockenhäfen) Häfen und Warmwasserhäfen) - Branchentrends und Prognose bis 2033

Marktgröße für Frachtinspektionen in Europa

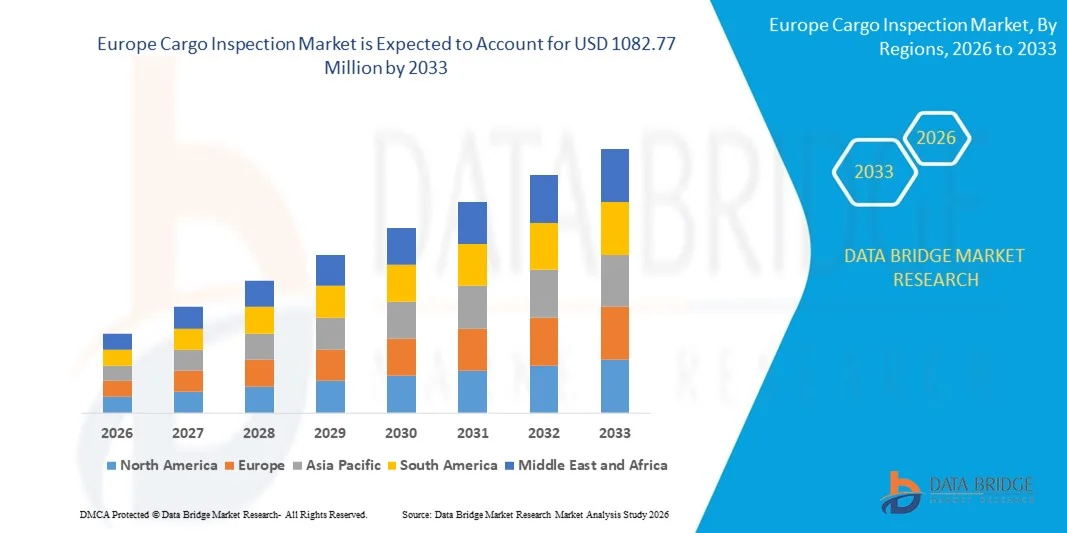

- Der europäische Markt für Frachtinspektionen hatte im Jahr 2025 einen Wert von 779,10 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 1082,77 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,2 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch das steigende Volumen des Welthandels und die zunehmende Komplexität internationaler Lieferketten angetrieben, wodurch der Bedarf an präziser Frachtprüfung, Qualitätssicherung und Einhaltung gesetzlicher Vorschriften in allen Branchen steigt.

- Darüber hinaus beschleunigen strengere Handelsbestimmungen, ein zunehmender Fokus auf Risikominimierung und der höhere Wert transportierter Güter die Nutzung von Frachtinspektionsdiensten und unterstützen damit maßgeblich die gesamte Marktexpansion.

Analyse des europäischen Marktes für Frachtinspektion

- Frachtinspektionsdienste, die Qualität, Quantität, Sicherheit und Konformität der Waren während des Transports gewährleisten, werden aufgrund ihrer Rolle bei der Reduzierung von Streitigkeiten, Verlusten und der Nichteinhaltung von Vorschriften zu unverzichtbaren Bestandteilen globaler Logistik- und Handelsabläufe in See-, Binnen- und intermodalen Netzwerken.

- Die steigende Nachfrage nach Frachtinspektionen wird primär durch den zunehmenden grenzüberschreitenden Handel, die verstärkte regulatorische Kontrolle von Importen und Exporten sowie die wachsende Abhängigkeit von externen Inspektionsdienstleistern zur Verbesserung der Transparenz der Lieferkette und der betrieblichen Effizienz getrieben.

- Deutschland dominierte den Markt für Frachtinspektionen im Jahr 2025 mit einem Anteil von [Betrag einfügen] , dank seiner starken exportorientierten Industriebasis, des hohen Volumens des grenzüberschreitenden Handels und der gut ausgebauten Hafen- und Logistikinfrastruktur.

- Es wird erwartet, dass Großbritannien im Prognosezeitraum aufgrund steigender internationaler Handelsaktivitäten, des Ausbaus von Hafenmodernisierungsinitiativen und der zunehmenden Inanspruchnahme von Inspektionsdienstleistungen durch Dritte das am schnellsten wachsende Land im Markt für Frachtinspektionen sein wird.

- Der Markt für Seehäfen dominierte 2025 mit einem Marktanteil von rund 65 %. Dies ist auf ihre zentrale Rolle im internationalen Seehandel und die hohen Umschlagsmengen zurückzuführen. Der Großteil des Massengut-, Container- und Flüssiggutverkehrs läuft über Seehäfen, wodurch Inspektionsdienstleistungen für die Betriebskontinuität und die Einhaltung gesetzlicher Vorschriften unerlässlich sind. Die vorhandene, etablierte Inspektionsinfrastruktur stärkt diese Marktführerschaft zusätzlich.

Berichtsumfang und Marktsegmentierung für Frachtinspektionen

|

Attribute |

Wichtige Markteinblicke in die Frachtinspektion |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch eingehende Expertenanalysen, geografisch dargestellte Produktions- und Kapazitätsdaten der Unternehmen, Netzwerkstrukturen von Vertriebspartnern und Partnern, detaillierte und aktualisierte Preistrendanalysen sowie Defizitanalysen der Lieferkette und der Nachfrage. |

Trends auf dem europäischen Markt für Frachtinspektion

Digitalisierung und Integration von Ferninspektionstechnologien

- Ein zentraler Trend im Markt für Frachtinspektionen ist die zunehmende Digitalisierung der Inspektionsprozesse durch die Integration von Ferninspektionstechnologien. Treiber dieser Entwicklung sind der Bedarf an schnellerer Abfertigung, erhöhter Transparenz und weniger manuellen Eingriffen im globalen Handel. Digitale Plattformen, Datenanalysen und Fernüberwachungstools transformieren die traditionelle Frachtinspektion, indem sie den Informationsaustausch in Echtzeit zwischen Inspektoren, Häfen, Logistikdienstleistern und Aufsichtsbehörden ermöglichen.

- Organisationen wie Bureau Veritas und SGS haben beispielsweise digitale Inspektionsplattformen und Fernverifizierungslösungen implementiert, um Frachtinspektionen mit minimaler physischer Präsenz durchzuführen. Diese Lösungen verbessern die Inspektionseffizienz, reduzieren Verzögerungen in Häfen und optimieren die Nachverfolgung der Einhaltung von Vorschriften in internationalen Lieferketten.

- Die Nutzung von Ferninspektionstechnologien nimmt zu, da Drohnen, IoT-Sensoren und digitale Bildgebungswerkzeuge es Inspektoren ermöglichen, den Zustand von Fracht, die Unversehrtheit von Containern und den Verschlussstatus aus der Ferne zu beurteilen. Dieser Trend verbessert die Sicherheit und minimiert gleichzeitig Störungen im Frachtumschlag in Umgebungen mit hohem Warenaufkommen.

- Zollbehörden und Hafenbetreiber setzen zunehmend auf digitale Inspektionssysteme, um das wachsende Frachtaufkommen zu bewältigen und gleichzeitig die Einhaltung der Vorschriften zu gewährleisten. Dies ermöglicht schnellere Entscheidungen, verbessert die Risikobewertung und stärkt die Koordination zwischen Inspektionsbehörden und Logistikakteuren.

- Die Integration digitaler Dokumentation und automatisierter Berichtswerkzeuge verbessert zudem die Datengenauigkeit und die Auditbereitschaft in allen Inspektionsabläufen. Diese Funktionen reduzieren die Abhängigkeit von Papierdokumenten und unterstützen standardisierte Inspektionsverfahren in allen Regionen.

- Insgesamt verändert die Verlagerung hin zu digitalen und ferngesteuerten Inspektionstechnologien den Markt für Frachtinspektionen grundlegend, indem sie skalierbare, technologiebasierte Inspektionsmodelle ermöglicht. Dieser Trend stärkt Effizienz, Transparenz und Zuverlässigkeit im globalen Frachtverkehr und im Bereich der Einhaltung von Vorschriften.

Marktdynamik der Frachtinspektion in Europa

Treiber

Steigende globale Handelsvolumina und strenge regulatorische Compliance-Anforderungen

- Das kontinuierliche Wachstum des globalen Handelsvolumens treibt die Nachfrage nach zuverlässigen Frachtinspektionsdiensten an, die Sicherheit, Qualität und die Einhaltung gesetzlicher Vorschriften entlang internationaler Lieferketten gewährleisten. Regierungen und Handelsorganisationen setzen strengere Inspektionsstandards durch, um Betrug, Verunreinigung und Sicherheitsrisiken im Zusammenhang mit grenzüberschreitenden Warentransporten zu verhindern.

- Beispielsweise erfordern die von Organisationen wie der Weltzollorganisation durchgesetzten regulatorischen Rahmenbedingungen und die von Behörden wie dem US-Zoll- und Grenzschutz unterstützten Inspektionsmandate eine umfassende Frachtprüfung vor der Abfertigung. Diese Vorschriften erhöhen die Abhängigkeit von professionellen Inspektionsdienstleistungen zur Erfüllung der Compliance-Anforderungen.

- Steigende Transportmengen im See-, Luft- und Landverkehr verstärken den Bedarf an systematischen Inspektionsverfahren zur Risikominimierung und Sicherstellung der Ladungssicherheit. Inspektionsdienstleister spielen eine entscheidende Rolle bei der Überprüfung von Dokumentation, physischem Zustand und Einhaltung von Handelsstandards unter Einhaltung enger Fristen.

- Die Ausweitung internationaler Handelsabkommen und des grenzüberschreitenden Handels erhöht die Komplexität der Compliance-Anforderungen zusätzlich. Dies zwingt Exporteure, Importeure und Logistikdienstleister dazu, spezialisierte Frachtinspektionsdienste in Anspruch zu nehmen, um die regulatorischen Unterschiede zu bewältigen.

- Mit dem stetigen Ausbau globaler Handelsnetzwerke verstärkt die Kombination aus höheren Frachtmengen und strengeren regulatorischen Auflagen die Nachfrage nach zuverlässigen Frachtinspektionslösungen. Dieser Faktor bleibt eine zentrale Triebkraft für das Marktwachstum und die langfristige Akzeptanz der Dienstleistungen.

Zurückhaltung/Herausforderung

Hohe Betriebskosten und Komplexität der Inspektionsprozesse

- Der Markt für Frachtinspektionen steht vor Herausforderungen im Zusammenhang mit hohen Betriebskosten und der Komplexität der Inspektionsprozesse, die qualifiziertes Personal, Spezialausrüstung und die Einhaltung diverser internationaler Standards erfordern. Diese Faktoren erhöhen die Servicekosten und erschweren die Skalierbarkeit auf stark frequentierten Handelsrouten.

- Beispielsweise benötigen Inspektionsarbeiten von Unternehmen wie Intertek geschulte Prüfer, moderne Prüfgeräte und detaillierte Berichtssysteme, um die Anforderungen von Aufsichtsbehörden und Kunden zu erfüllen. Die Aufrechterhaltung dieser Kapazitäten führt zu erhöhten Betriebskosten.

- Frachtinspektionen erfordern häufig die Koordination mehrerer Akteure, darunter Häfen, Zollbehörden, Reedereien und Frachteigentümer. Dies erhöht die Verfahrenskomplexität und den Verwaltungsaufwand. Diese Koordination kann die Inspektionszeiten verlängern und die Gesamteffizienz der Logistik beeinträchtigen.

- Unterschiedliche Inspektionsstandards und regulatorische Anforderungen in verschiedenen Ländern erschweren die Leistungserbringung zusätzlich und erfordern eine kontinuierliche Prozessanpassung. Inspektionsanbieter müssen in Schulungen und Compliance-Systeme investieren, um diese regionalen Unterschiede effektiv zu bewältigen.

- Hohe Betriebskosten und komplexe Inspektionsabläufe stellen Marktteilnehmer, die Kosteneffizienz und regulatorische Genauigkeit in Einklang bringen wollen, vor große Herausforderungen. Die Bewältigung dieser Probleme ist weiterhin entscheidend für die Aufrechterhaltung der Rentabilität und die Sicherstellung einer gleichbleibenden Servicequalität im Frachtinspektionsmarkt.

Marktumfang für Frachtinspektionen in Europa

Der Markt ist segmentiert nach Branche, Frachtart, Angebot, Inspektionsart, Technologie und Hafentypen.

- Nach Branche

Basierend auf der Branche ist der Markt für Frachtinspektionen in Bergbau, Metallverarbeitung, Landwirtschaft, Öl, Gas, Petrochemie, Chemie, Maschinenbau, Automobilindustrie, Medizintechnik und Sonstige unterteilt. Das Segment Öl, Gas und Petrochemie dominierte den Markt im Jahr 2025. Dies ist auf den hohen Wert der Fracht, strenge regulatorische Rahmenbedingungen und den dringenden Bedarf an Qualitäts- und Mengenprüfung im internationalen Handel zurückzuführen. Frachtinspektionen spielen in diesem Sektor eine Schlüsselrolle bei der Minimierung finanzieller Verluste, der Sicherstellung der Vertragserfüllung und der Aufrechterhaltung von Sicherheitsstandards entlang globaler Lieferketten. Der häufige Transport von flüssigen Massengütern und Gefahrstoffen verstärkt die stetige Nachfrage nach Inspektionsdienstleistungen zusätzlich.

Der Agrarsektor dürfte von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch den steigenden globalen Lebensmittelhandel und den zunehmenden Fokus auf Qualitätssicherung bei Getreide, Düngemitteln und verderblichen Waren. Exporteure und Importeure sind stark auf Wareninspektionen angewiesen, um internationale Pflanzenschutzbestimmungen einzuhalten und Warenablehnungen zu vermeiden. Der wachsende grenzüberschreitende Handel mit Schwellenländern und das gestiegene Bewusstsein für Lebensmittelsicherheit beschleunigen die Nachfrage nach Inspektionen in diesem Segment weiterhin.

- Nach Typ

Der Markt für Ladungsinspektionen wird nach Art der Ladung in LNG, LPG, Kohle, Eisenerz, Getreide, Düngemittel, Ro-Ro-Schiffe, Kreuzfahrtschiffe und Sonstiges unterteilt. Das Segment Kohle und Eisenerz erzielte 2025 den größten Umsatzanteil aufgrund des hohen Volumens an Massenguttransporten und der weitverbreiteten Verwendung in der Energieerzeugung und der industriellen Fertigung. Ladungsinspektionen gewährleisten präzise Gewichtsmessungen, Feuchtigkeitsbestimmungen und die Einhaltung von Handelsabkommen und sind somit eine unverzichtbare Dienstleistung im Massenguttransport von Mineralien. Umfang und Häufigkeit der Transporte tragen maßgeblich zur Marktführerschaft bei.

Das Segment LNG und LPG wird im Prognosezeitraum voraussichtlich am schnellsten wachsen, begünstigt durch die steigende globale Energienachfrage und die zunehmende Nutzung saubererer Kraftstoffalternativen. Strenge Sicherheitsvorschriften und präzise Messanforderungen für Flüssiggase erhöhen den Bedarf an spezialisierten Inspektionsdienstleistungen. Der Ausbau der LNG-Handelsrouten und Infrastrukturinvestitionen stärken die Wachstumsaussichten in diesem Segment zusätzlich.

- Durch das Angebot

Basierend auf dem Angebot lässt sich der Markt für Frachtinspektionen in Produkte und Dienstleistungen unterteilen. Das Dienstleistungssegment dominierte den Markt im Jahr 2025, da Inspektionstätigkeiten primär auf Fachwissen basieren und qualifizierte Fachkräfte, Zertifizierungen und Kenntnisse der geltenden Vorschriften erfordern. Frachteigentümer verlassen sich bei internationalen Sendungen auf Inspektionsdienstleistungen von Drittanbietern, um unabhängige Überprüfungen, Risikominimierung und die Einhaltung gesetzlicher Bestimmungen zu gewährleisten. Die wiederkehrende Natur der Inspektionsdienstleistungen über verschiedene Handelszyklen hinweg sichert eine stetige Umsatzgenerierung.

Für dieses Produktsegment wird von 2026 bis 2033 das schnellste Wachstum erwartet, getrieben durch die zunehmende Verbreitung fortschrittlicher Prüfgeräte, Sensoren und Überwachungstechnik. Digitale Prüflösungen und tragbare Testgeräte verbessern die Effizienz und Genauigkeit von Prüfungen. Steigende Investitionen in Automatisierung und Modernisierung der Prüftechnologie unterstützen das rasche Wachstum dieses Segments.

- Nach Inspektionsart

Der Markt für Inspektionen, basierend auf der Art der Inspektion, umfasst Bunkermengenprüfungen, Laderaum- und Lukeninspektionen, Tiefgangsprüfungen, Ladungsschadensprüfungen, Prüfungen der Ladungssicherung und -handhabung, Überprüfung der Ladungszählung, Tiefgangsprüfungen, Ladungsinspektionen, Vorversandinspektionen, Ölprobenahmen und Ölmessungen der Ladung, Nachweise und Inspektionen von Vermögenswerten, Vorprüfungen, Schiffsinspektionen vor dem Kauf, Inspektionen bei der Übernahme und Außerbetriebnahme von Schiffen, Zustands- und Schadensprüfungen von Schiffen, ISM-Audits zur Vorbereitung auf die Sauberkeitsprüfung, Inspektionen zur Gewährleistung der Schifffahrt, Navigationsaudits und weitere. Das Segment der Tiefgangs- und Ladungsinspektionen hatte 2025 den größten Marktanteil, da diese Inspektionen im Massenguttransport zur Gewichtsprüfung und Verlustprävention weit verbreitet sind. Sie sind unerlässlich für die Beilegung von Streitigkeiten zwischen Käufern und Verkäufern, insbesondere im Massenguthandel.

Die Vorversandkontrolle dürfte im Prognosezeitraum am schnellsten wachsen. Treiber dieser Entwicklung sind die zunehmende behördliche Kontrolle und die Notwendigkeit, die Warenqualität vor dem Versand sicherzustellen. Exporteure setzen vermehrt auf Vorversandkontrollen, um Verzögerungen beim Zoll und Ablehnungen von Sendungen zu vermeiden. Der wachsende Fokus auf Transparenz in der Lieferkette verstärkt die Nachfrage nach dieser Kontrollart zusätzlich.

- Durch Technologie

Basierend auf technologischen Prinzipien ist der Markt für Frachtinspektion in nicht-invasive und zerstörungsfreie Prüfverfahren unterteilt. Zerstörungsfreie Prüfverfahren dominierten den Markt im Jahr 2025, da sie den Zustand von Frachtgut beurteilen können, ohne es zu beschädigen. Diese Technologie wird häufig für die Prüfung der strukturellen Integrität, die Materialanalyse und die Fehlererkennung bei hochwertigen und sensiblen Gütern eingesetzt. Ihre Genauigkeit und Zuverlässigkeit tragen zu ihrer branchenübergreifenden Anwendung bei.

Für die zerstörungsfreie Prüftechnologie wird von 2026 bis 2033 das schnellste Wachstum erwartet, getrieben durch die steigende Nachfrage nach schnellen, berührungslosen Prüfmethoden. Fortschrittliche Bildgebungs- und Scantechnologien beschleunigen die Inspektion und reduzieren gleichzeitig Betriebsunterbrechungen. Zunehmende Hafenüberlastung und Effizienzanforderungen fördern die beschleunigte Einführung dieser Technologien zusätzlich.

- Nach Porttypen

Basierend auf den Hafentypen ist der Markt in Seehäfen, Binnenhäfen, Trockenhäfen und Warmwasserhäfen unterteilt. Seehäfen dominierten den Markt mit einem Anteil von rund 65 % im Jahr 2025 aufgrund ihrer zentralen Rolle im internationalen Seehandel und des hohen Güterumschlags. Der Großteil des Transports von Massengut, Containern und Flüssiggütern erfolgt über Seehäfen, wodurch Inspektionsdienstleistungen für die Betriebskontinuität und die Einhaltung gesetzlicher Vorschriften unerlässlich sind. Die vorhandene, etablierte Inspektionsinfrastruktur stärkt diese Marktführerschaft zusätzlich.

Für Trockenhäfen wird im Prognosezeitraum das schnellste Wachstum erwartet, begünstigt durch den Ausbau der Binnenlogistiknetze und intermodaler Transportsysteme. Die zunehmende Nutzung von Trockenhäfen trägt zur Entlastung der Seehäfen bei und verbessert gleichzeitig die Effizienz des Güterumschlags. Steigende Handelsaktivitäten in Binnenregionen führen zu einer hohen Nachfrage nach Inspektionen in Trockenhäfen.

Regionale Analyse des europäischen Marktes für Frachtinspektion

- Deutschland dominierte 2025 den Markt für Frachtinspektionen mit dem größten Umsatzanteil, angetrieben durch seine starke exportorientierte Industriebasis, das hohe Volumen des grenzüberschreitenden Handels und die gut ausgebaute Hafen- und Logistikinfrastruktur.

- Deutschlands fortschrittliches Fertigungsökosystem, strenge Qualitätssicherungsanforderungen und eine starke regulatorische Aufsicht über den Transport von Industrie- und Massengütern sorgen für eine stetige Nachfrage nach Inspektions- und Verifizierungsdienstleistungen.

- Der Fokus des Landes auf Transparenz der Lieferkette, Risikominderung im internationalen Handel und die Einhaltung europäischer Handels- und Sicherheitsvorschriften stärkt seine führende Position auf dem regionalen Markt für Frachtinspektionen.

Einblick in den britischen Markt für Frachtinspektionen

Für Großbritannien wird im Prognosezeitraum das schnellste jährliche Wachstum im europäischen Markt für Frachtinspektionen erwartet. Gründe hierfür sind die zunehmende internationale Handelsaktivität, der Ausbau von Hafenmodernisierungsinitiativen und die steigende Inanspruchnahme von Inspektionsdienstleistungen durch Dritte. Der wachsende Fokus auf die Einhaltung von Handelsbestimmungen infolge sich entwickelnder Zollrahmen und der verstärkte Transport von Energie-, Agrar- und Konsumgütern beschleunigen die Nachfrage nach Inspektionen. Die verstärkte Nutzung digitaler Inspektionsprozesse und effizienzorientierte Hafenabläufe tragen zusätzlich zum rasanten Marktwachstum bei. Großbritanniens Rolle als wichtiges Handelsdrehkreuz macht es zum am schnellsten wachsenden Markt für Frachtinspektionen in Europa.

Einblick in den französischen Markt für Frachtinspektionen

Für Frankreich wird im Prognosezeitraum ein stetiges Wachstum erwartet, getrieben durch einen kontinuierlichen Güterverkehr mit Agrarprodukten, Industriegütern und Energieprodukten. Leistungsfähige Binnen- und Seelogistiknetze sichern die anhaltende Nachfrage nach Kontrollen von Qualität, Quantität und Konformität der Fracht. Der fortwährende Fokus auf Handelsstandardisierung, Risikominderung und regulatorische Angleichung in Europa trägt zur Marktexpansion bei. Stabile Handelsströme und operative Kontinuität stärken Frankreichs stetiges Wachstum auf dem europäischen Markt für Frachtinspektionen.

Marktanteil bei Frachtinspektionen in Europa

Die Frachtinspektionsbranche wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- SGS-Gruppe (Schweiz)

- Bureau Veritas SA (Frankreich)

- Intertek Group plc (UK)

- ALS Limited (Australien)

- Cotecna Inspection SA (Schweiz)

- Peterson & Control Union (Niederlande)

- SWISS APPROVAL International (Schweiz)

- AIM-Kontrollgruppe (Vietnam)

- Frachtinspektionsgruppe (UK)

- Alex Stewart International (UK)

- CWM Survey & Inspection BV (Niederlande)

- Certispec Group (UK)

- Cargo Inspectors and Superintendence Co. Pvt. Ltd. (Indien)

Neueste Entwicklungen auf dem europäischen Markt für Frachtinspektion

- Im Juli 2025 vereinbarte SGS die Übernahme von Applied Technical Services für 1,325 Milliarden US-Dollar und stärkte damit seine Kapazitäten im Bereich der Frachtinspektion und -prüfung in Nordamerika erheblich. Durch die Integration von 85 Standorten und über 2.100 Fachkräften erweitert SGS seine operative Präsenz und Servicekapazität und ermöglicht so schnellere Bearbeitungszeiten und eine umfassendere Inspektionsabdeckung. Dieser Schritt stärkt die Wettbewerbsposition von SGS im Bereich groß angelegter Industrie- und Frachtinspektionsdienstleistungen und unterstützt gleichzeitig die Marktkonsolidierung.

- Im Mai 2025 leitete das US-Landwirtschaftsministerium im Rahmen einer Überprüfung der sanitären Gleichwertigkeit routinemäßige Inspektionen brasilianischer Rindfleischverarbeitungsbetriebe ein. Diese Entwicklung unterstreicht die Bedeutung von Fracht- und Lebensmittelinspektionen im internationalen Agrarhandel, da eine strengere Überwachung die Einhaltung der US-Sicherheitsstandards gewährleistet. Die Maßnahme erhöht die Nachfrage nach Inspektionsdienstleistungen im Zusammenhang mit grenzüberschreitenden Lebensmitteltransporten und stärkt das durch Regulierungen bedingte Marktwachstum.

- Im März 2022 führte das Nationale Frachtbüro einen Ferninspektionsservice für Container ein, der auf einer webbasierten Inspektionsdatenbank und einem Zugangsportal basiert. Dank der Möglichkeit zur Fernbewertung können Kunden Container ohne physische Anwesenheit inspizieren, was die Effizienz steigert und die Inspektionszeiten verkürzt. Diese Entwicklung beschleunigt die Digitalisierung im Frachtinspektionsmarkt und unterstreicht den Trend hin zu technologiegestützten Inspektionslösungen.

- Im Februar 2021 erhielt TÜV SÜD vom US-Verkehrsministerium die Akkreditierung für die Inspektion und Zulassung von nicht transportablen Tanks gemäß internationaler Vorschriften. Diese Zulassung stärkt die Glaubwürdigkeit und den Leistungsumfang von TÜV SÜD im regulierten Güterverkehr und unterstützt die Kundengewinnung. Die Entwicklung festigt die Rolle des Unternehmens im Bereich der normgerechten Inspektionsdienstleistungen und trägt zu einem stetigen Marktwachstum bei.

- Im September 2020 erwarb die Vela Software Group die Navarik Corporation und erweiterte damit ihr Softwareportfolio für die Bereiche Upstream, Midstream und Downstream der Öl- und Gasindustrie. Die integrierten Lebenszyklusmanagement-Funktionen von Navarik für die Ladungsinspektion optimieren die digitalen Prozesse bei Inspektionsaktivitäten. Diese Akquisition unterstreicht die wachsende Bedeutung von Softwareplattformen für die Modernisierung von Arbeitsabläufen in der Ladungsinspektion und die Verbesserung der betrieblichen Transparenz.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.