Europe Coagulationhemostasis Analyzer Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.87 Billion

USD

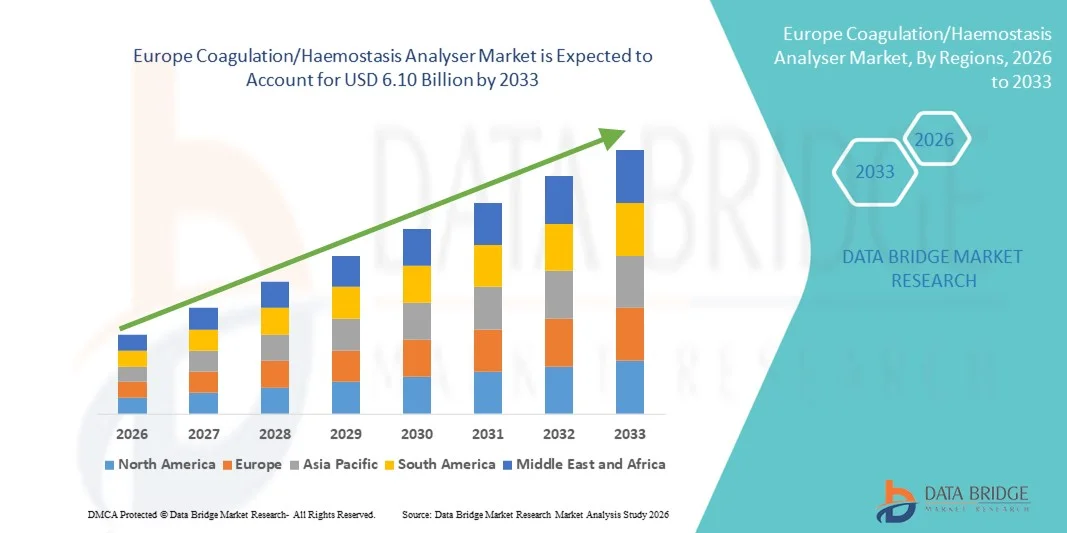

6.10 Billion

2025

2033

USD

2.87 Billion

USD

6.10 Billion

2025

2033

| 2026 –2033 | |

| USD 2.87 Billion | |

| USD 6.10 Billion | |

| % | |

|

Marktsegmentierung für Gerinnungs-/Hämostase-Analysegeräte in Europa nach Testart (aktivierte Gerinnungszeit, aktivierte partielle Thromboplastinzeit, D-Dimer-Test, Thrombozytenfunktionstest, Prothrombinzeit-Test, Anti-Faktor-Xa-Test, Heparin, Protamin-Dosis-Wirkungs-Test, Fibrinogen-Test und Sonstige), Produkt (Point-of-Care-Testgeräte (POC) und klinische Laboranalysegeräte), Technologie (elektrochemisch, optisch und mechanisch) und Endanwendung (klinische Labore und Point-of-Care-Testgeräte (POC)) – Branchentrends und Prognose bis 2033

Marktgröße für Gerinnungs-/Hämostase-Analysegeräte in Europa

- Der europäische Markt für Gerinnungs-/Hämostase-Analysegeräte hatte im Jahr 2025 einen Wert von 2,87 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 6,10 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,90 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Herz-Kreislauf- und Blutkrankheiten, die alternde Bevölkerung und die laufenden technologischen Fortschritte bei Diagnoseanalysegeräten angetrieben. Diese Faktoren fördern die Akzeptanz anspruchsvoller Gerinnungs- und Hämostasetests in klinischen Laboren und Krankenhausnetzwerken in Ländern wie Deutschland, Großbritannien und Frankreich.

- Darüber hinaus führt die steigende Nachfrage nach schnellen, präzisen und automatisierten Gerinnungstestlösungen in Verbindung mit einer starken Gesundheitsinfrastruktur und regulatorischer Unterstützung in Europa dazu, dass sich fortschrittliche Analysegeräte als unverzichtbare Werkzeuge in diagnostischen Arbeitsabläufen etablieren und dadurch das Marktwachstum in der gesamten Region deutlich beschleunigen.

Marktanalyse für Gerinnungs-/Hämostase-Analysegeräte in Europa

- Gerinnungs-/Hämostase-Analysegeräte, die automatisierte Tests für die Blutgerinnung und verwandte Erkrankungen ermöglichen, sind aufgrund ihrer höheren Genauigkeit, der schnellen Bearbeitungszeiten und der nahtlosen Integration in Laborinformationssysteme zunehmend unverzichtbare Bestandteile moderner diagnostischer Labore und Krankenhausabläufe in Europa.

- Die steigende Nachfrage nach Gerinnungsanalysegeräten wird vor allem durch die zunehmende Verbreitung von Herz-Kreislauf- und Bluterkrankungen, die wachsende Zahl älterer Menschen und die Präferenz für automatisierte, zuverlässige und hocheffiziente Diagnoselösungen angetrieben.

- Deutschland dominierte den Markt mit dem größten Umsatzanteil von 28,5 % im Jahr 2025. Dies wurde durch eine fortschrittliche Gesundheitsinfrastruktur, starke regulatorische Rahmenbedingungen und die frühzeitige Einführung automatisierter Laborsysteme begünstigt, wobei Krankenhäuser und klinische Labore bei der Installation von Analysegeräten führend waren. Diese Entwicklung wurde durch Innovationen etablierter Medizinproduktehersteller vorangetrieben.

- Polen dürfte im Prognosezeitraum aufgrund steigender Gesundheitsausgaben, des Ausbaus von Krankenhausnetzen und zunehmender Investitionen in moderne Diagnosetechnologien das am schnellsten wachsende Land sein.

- Das Segment der klinischen Laboranalysegeräte dominierte den Markt im Jahr 2025 mit einem Anteil von 61,4 %, was auf ihre Fähigkeit zurückzuführen ist, mehrere Tests wie die aktivierte partielle Thromboplastinzeit, die Prothrombinzeit, den D-Dimer -Test und Thrombozytenfunktionstests effizient durchzuführen und so den hohen Durchsatzbedarf von Krankenhäusern und diagnostischen Laboren in ganz Europa zu decken.

Berichtsumfang und Marktsegmentierung für Gerinnungs-/Hämostase-Analysegeräte in Europa

|

Attribute |

Europa: Wichtigste Markteinblicke in Gerinnungs-/Hämostase-Analysegeräte |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für Gerinnungs-/Hämostase-Analysegeräte in Europa

Automatisierung und Integration mit Laborinformationssystemen

- Ein wichtiger und sich beschleunigender Trend auf dem europäischen Markt für Gerinnungs-/Hämostase-Analysegeräte ist die zunehmende Automatisierung von Testabläufen und die Integration in Laborinformationssysteme (LIS), um die betriebliche Effizienz zu steigern, menschliche Fehler zu reduzieren und die diagnostische Befundung zu optimieren.

- Beispielsweise lassen sich die Sysmex CS-2500 Analysegeräte nahtlos in LIS-Plattformen integrieren und ermöglichen so die automatische Übertragung von Testergebnissen sowie die Echtzeit-Qualitätskontrolle, wodurch der Labordurchsatz und die Zuverlässigkeit deutlich verbessert werden.

- Die Automatisierung von Analysegeräten ermöglicht Funktionen wie die Durchführung mehrerer Tests in einem einzigen Durchlauf, vorausschauende Wartungswarnungen und die Echtzeit-Probenverfolgung, wodurch die Produktivität des Labors gesteigert und die Bearbeitungszeiten verkürzt werden.

- Die Integration von Analysegeräten in das Laborinformationssystem (LIS) ermöglicht die zentrale Verwaltung von Patientendaten, die automatisierte Berichterstellung und eine verbesserte Datenanalyse. Dadurch können klinische Labore die Ressourcenzuweisung optimieren und die diagnostische Entscheidungsfindung verbessern.

- Dieser Trend hin zu intelligenten, automatisierten und vernetzten Gerinnungstests verändert die Erwartungen an die Labordiagnostik. Unternehmen wie Instrumentation Laboratory entwickeln Analysegeräte mit automatisierter Probenhandhabung und fortschrittlichen Konnektivitätsfunktionen.

- Die Nachfrage nach Analysegeräten mit automatisierten und integrierten Funktionen steigt in Krankenhäusern und klinischen Laboren rasant an, da die Einrichtungen zunehmend Wert auf Effizienz, Genauigkeit und nahtlose digitale Arbeitsabläufe legen.

- Die Integration mit Cloud-basierten Plattformen gewinnt zunehmend an Bedeutung und ermöglicht es Laboren, die Leistung von Analysegeräten aus der Ferne zu überwachen und vorausschauende Wartungsarbeiten für einen unterbrechungsfreien Betrieb durchzuführen.

Marktdynamik für Gerinnungs-/Hämostase-Analysegeräte in Europa

Treiber

Zunehmende Verbreitung von Blutkrankheiten und der Bedarf an präziser Diagnostik

- Die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen, Hämophilie und anderen Blutkrankheiten sowie das wachsende Bewusstsein für Gerinnungsrisiken sind ein wesentlicher Treiber der Nachfrage nach Gerinnungsanalysegeräten.

- Beispielsweise brachte Siemens Healthineers im März 2025 das Atellica COAG 360 System auf den Markt, um den Bedarf von Laboren mit hohem Probendurchsatz an präzisen Gerinnungs- und Hämostasetests zu decken und unterstrich damit den technologischen Fortschritt als Wachstumsfaktor.

- Da Krankenhäuser und Diagnosezentren nach zuverlässigeren und hocheffizienten Testlösungen suchen, liefern Gerinnungsanalysatoren schnelle, genaue und reproduzierbare Ergebnisse und verbessern so die Patientenversorgung und die klinische Entscheidungsfindung.

- Darüber hinaus machen die Einführung moderner Laborautomatisierung und die Nachfrage nach integrierten diagnostischen Arbeitsabläufen Analysegeräte zu unverzichtbaren Werkzeugen in klinischen Laboren in Deutschland, Frankreich und Großbritannien.

- Die Möglichkeit, mehrere Testarten wie aktivierte partielle Thromboplastinzeit, Prothrombinzeit, D-Dimer und Thrombozytenfunktionstests mit minimalem manuellem Eingriff durchzuführen, treibt die Akzeptanz der Analysegeräte in ganz Europa voran.

- Beispielsweise steigert die zunehmende Anzahl von Herz-Kreislauf- und orthopädischen Operationen, die eine perioperative Gerinnungsüberwachung erfordern, die Nachfrage nach Analysegeräten in Krankenhäusern.

- Das zunehmende Bewusstsein für personalisierte Medizin und die Überwachung der Antikoagulationstherapie treibt die Nachfrage nach Analysegeräten an, die präzise und schnelle Testergebnisse liefern, um die Patientenbehandlung zu optimieren.

Zurückhaltung/Herausforderung

Hohe Ausrüstungskosten und hohe Anforderungen an das technische Fachwissen

- Die vergleichsweise hohen Kosten moderner Gerinnungsanalysegeräte, insbesondere automatisierter Systeme und Mehrfachtestsysteme, können die Verbreitung in kleineren Laboren oder budgetbeschränkten Gesundheitseinrichtungen in ganz Europa einschränken.

- Beispielsweise veranlassen die hohen Anschaffungs- und Wartungskosten von Systemen wie den Analysegeräten der ACL TOP-Familie einige Labore dazu, trotz Leistungsvorteilen von einer Modernisierung ihrer älteren Testgeräte abzusehen.

- Der Bedarf an geschultem technischem Personal für die Bedienung, Kalibrierung und Wartung komplexer Analysegeräte erhöht die betrieblichen Herausforderungen und kann die Einführung in Krankenhäusern mit begrenzten Personalressourcen verlangsamen.

- Darüber hinaus erfordern laufende Software-Updates, Qualitätskontrollmanagement und Fehlerbehebung kontinuierliche Investitionen in die Mitarbeiterschulung, was für einige klinische Labore ein Hindernis darstellen kann.

- Die Bewältigung dieser Herausforderungen durch kosteneffiziente Lösungen, vereinfachte Betriebsabläufe und Mitarbeiterschulungsprogramme wird entscheidend sein, um das Marktwachstum aufrechtzuerhalten und die breitere Akzeptanz von Analysegeräten in Europa zu fördern.

- Beispielsweise setzen einige Labore in Osteuropa aufgrund von Budgetbeschränkungen weiterhin auf manuelle Gerinnungstests, was die Marktdurchdringung automatisierter Analysegeräte einschränkt.

- Die Notwendigkeit, die strengen europäischen Regulierungsstandards für Medizinprodukte einzuhalten, erhöht die Komplexität und kann Produkteinführungen verzögern, insbesondere für neuere oder kleinere Marktteilnehmer.

Marktübersicht für Gerinnungs-/Hämostase-Analysegeräte in Europa

Der Markt ist segmentiert nach Testart, Produkt, Technologie und Endverwendung.

- Nach Testart

Basierend auf der Art des Tests ist der europäische Markt für Gerinnungs-/Hämostase-Analysegeräte in folgende Segmente unterteilt: aktivierte Gerinnungszeit (aPTT), aktivierte partielle Thromboplastinzeit (aPTT), D-Dimer-Test, Thrombozytenfunktionstest, Prothrombinzeit (PT), Anti-Faktor-XA-Test, Heparin, Protamin-Dosis-Wirkungs-Test, Fibrinogen-Test und weitere. Das Segment der aktivierten partiellen Thromboplastinzeit (aPTT) dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025. Dies ist auf die weitverbreitete Anwendung zur Überwachung der Antikoagulationstherapie und zur Beurteilung von Störungen der intrinsischen Gerinnung zurückzuführen. Klinische Labore in Deutschland, Frankreich und Großbritannien priorisieren aPTT-Tests aufgrund ihrer Genauigkeit, der schnellen Ergebnisse und der Integration in automatisierte Analysegeräte, die eine Verarbeitung großer Probenmengen ermöglichen. Krankenhäuser und diagnostische Zentren nutzen aPTT-Tests häufig zur Optimierung der Behandlungspläne ihrer Patienten, insbesondere bei Heparintherapie. Die strengen regulatorischen Zulassungen und standardisierten Testprotokolle in ganz Europa untermauern die Marktführerschaft dieses Segments zusätzlich. Zudem verstärkt die Nachfrage nach umfassender Patientenüberwachung im perioperativen und intensivmedizinischen Bereich die Präferenz für aPTT-Tests. Instrumentation Laboratory, Siemens Healthineers und Roche Diagnostics sind führende Anbieter von Analysegeräten mit hohem aPTT-Durchsatz und Automatisierungsfunktionen.

Für den Markt für D-Dimer-Tests wird von 2026 bis 2033 das schnellste Wachstum erwartet, angetrieben durch die steigende Inzidenz thromboembolischer Erkrankungen wie tiefer Venenthrombose und Lungenembolie. Das zunehmende Bewusstsein für den Bedarf an schneller Diagnostik in Notaufnahmen und Intensivstationen treibt die Nachfrage nach D-Dimer-Tests an. Die Integration von D-Dimer-Assays in automatisierte Gerinnungsanalysegeräte ermöglicht Echtzeit-Ergebnisse und somit eine schnellere klinische Entscheidungsfindung. Darüber hinaus wird die D-Dimer-Bestimmung zunehmend in Kombination mit bildgebenden Verfahren eingesetzt, um unnötige diagnostische Eingriffe zu reduzieren. Das Wachstum wird zusätzlich durch die steigende Verbreitung von Point-of-Care-D-Dimer-Analysegeräten (POC) für die patientennahe Diagnostik unterstützt. Hersteller entwickeln sensitive und schnelle D-Dimer-Assays, die sowohl für stationäre als auch für ambulante Labore geeignet sind.

- Nebenprodukt

Basierend auf dem Produkt ist der europäische Markt für Gerinnungs-/Hämostase-Analysegeräte in Point-of-Care-Testgeräte (POC) und Laboranalysegeräte unterteilt. Das Segment der Laboranalysegeräte dominierte den Markt im Jahr 2025 mit dem größten Umsatzanteil von 61,4 %, bedingt durch den hohen Testdurchsatz in Krankenhäusern und Diagnostiklaboren. Diese Analysegeräte führen mehrere Tests gleichzeitig durch, darunter PT, aPTT, D-Dimer und Thrombozytenfunktionstests, wodurch manuelle Eingriffe reduziert und die Genauigkeit verbessert werden. Laboranalysegeräte werden bevorzugt für zentralisierte Testabläufe eingesetzt und ermöglichen die Integration in Laborinformationssysteme für die automatisierte Datenberichterstattung und Qualitätskontrolle. Länder wie Deutschland, Großbritannien und Frankreich verfügen über gut etablierte Labore, die mit solchen Analysegeräten ausgestattet sind, was die Marktführerschaft weiter stärkt. Das Segment profitiert von kontinuierlichen technologischen Weiterentwicklungen, darunter Automatisierung, Multi-Test-Plattformen und vorausschauende Wartungshinweise. Führende Anbieter wie Roche Diagnostics und Siemens Healthineers bieten Systeme an, die auf die effiziente Bewältigung hoher Patientenzahlen zugeschnitten sind.

Das Segment der Point-of-Care-Testanalysatoren (POC-Analysatoren) wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach schnellen patientennahen Diagnostikverfahren in Notaufnahmen, Intensivstationen und ambulanten Einrichtungen. POC-Analysatoren ermöglichen die Echtzeit-Überwachung der Blutgerinnung und damit eine sofortige klinische Entscheidungsfindung bei kritisch kranken Patienten. Das wachsende Bewusstsein für thromboembolische Erkrankungen und die Notwendigkeit einer raschen Diagnose beschleunigen die Akzeptanz dieser Technologien. Mobilität, Benutzerfreundlichkeit und die Integration in Krankenhausnetzwerke sind entscheidende Merkmale, die Krankenhäuser und Kliniken für POC-Lösungen gewinnen. Das Wachstum des Segments wird zusätzlich durch die Miniaturisierung der Analysatoren und die verbesserte Genauigkeit bei der Untersuchung kleiner Probenmengen gefördert. Unternehmen wie Instrumentation Laboratory entwickeln fortschrittliche POC-Analysatoren, um die steigende Nachfrage in Europa zu decken.

- Durch Technologie

Der europäische Markt für Gerinnungs-/Hämostase-Analysegeräte ist technologisch in elektrochemische, optische und mechanische Analysatoren unterteilt. Das optische Segment dominierte den Markt im Jahr 2025 mit dem größten Umsatzanteil. Dies ist auf die präzise Erkennung der Gerinnselbildung und die zuverlässige Automatisierung verschiedener Gerinnungstests zurückzuführen. Optische Analysatoren sind aufgrund ihrer hohen Sensitivität, Reproduzierbarkeit und der Fähigkeit, verschiedene Probentypen zu verarbeiten, in Krankenhauslaboren weit verbreitet. Europäische Labore bevorzugen optische Systeme für Routineuntersuchungen von PT, aPTT und Fibrinogen aufgrund standardisierter Protokolle und der Einhaltung regulatorischer Vorgaben. Die Integration in Laborinformationssysteme (LIS) und die automatisierte Qualitätskontrolle machen optische Analysatoren ideal für den Hochdurchsatz. Führende Unternehmen wie Siemens Healthineers und Roche Diagnostics haben in optische Technologie investiert, um die Genauigkeit und die Effizienz der Arbeitsabläufe zu verbessern. Das Segment profitiert zudem von kontinuierlichen Software-Upgrades und Konnektivitätsfunktionen für ein optimiertes Labormanagement.

Das Segment der elektrochemischen Analysegeräte wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind Innovationen in der Biosensorik und miniaturisierte Plattformen für patientennahe Sofortdiagnostik. Elektrochemische Analysegeräte liefern schnelle Ergebnisse mit hoher Spezifität für Gerinnungsmarker. Die zunehmende Nutzung in der patientennahen Sofortdiagnostik, der Notfallversorgung und kleineren Diagnostiklaboren treibt die Nachfrage an. Diese Analysegeräte gewinnen aufgrund ihres geringen Probenvolumenbedarfs und ihrer Portabilität an Bedeutung. Die Integration in digitale Gesundheitsplattformen und die Möglichkeit der Fernüberwachung beschleunigen die Akzeptanz zusätzlich. Führende Hersteller konzentrieren sich auf elektrochemische Plattformen, um den Zugang zu patientennahen Tests in Krankenhäusern und Kliniken zu erweitern.

- Nach Endverwendung

Basierend auf der Endanwendung ist der europäische Markt für Gerinnungs-/Hämostase-Analysegeräte in klinische Labore und Point-of-Care-Anwendungen (POC) unterteilt. Das Segment der klinischen Labore dominierte den Markt im Jahr 2025 mit dem größten Umsatzanteil, getrieben durch die wachsende Anzahl von Krankenhäusern, Diagnosezentren und spezialisierten hämatologischen Laboren in ganz Europa. Diese Labore setzen auf automatisierte Hochdurchsatz-Analysegeräte, um umfassende Tests für PT, aPTT, D-Dimer und die Thrombozytenfunktion durchzuführen und so eine präzise Diagnose und Patientenüberwachung zu gewährleisten. Eine starke Gesundheitsinfrastruktur in Ländern wie Deutschland, Großbritannien und Frankreich unterstützt die anhaltende Dominanz der klinischen Labore. Die Integration in Laborinformationssysteme (LIS), die Möglichkeit zur Durchführung mehrerer Tests und die fortschrittliche Automatisierung machen klinische Labore zur bevorzugten Wahl für Gerinnungsanalysen im großen Maßstab. Führende Anbieter investieren in Lösungen für klinische Labore, um den hohen Testbedarf effizient zu decken. Das Segment profitiert zudem von behördlichen Zulassungen und standardisierten Qualitätsprotokollen.

Das Point-of-Care-Segment (POC) wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, getrieben durch die steigende Nachfrage nach patientennahen Gerinnungstests in der Intensivmedizin, Notfallmedizin und ambulanten Versorgung. Die schnelle Ergebnisgenerierung ermöglicht zeitnahe klinische Entscheidungen und verbessert so die Patientenergebnisse. Das zunehmende Bewusstsein für thromboembolische und kardiovaskuläre Erkrankungen fördert die Einführung von POC-Analysegeräten in Krankenhäusern und kleineren Kliniken. Mobilität, benutzerfreundliches Design und die Integration in digitale Plattformen tragen zur breiten Akzeptanz in ganz Europa bei. Hersteller entwickeln innovative POC-Analysegeräte, die präzise Ergebnisse mit minimalem Bedienereingriff liefern. Das wachsende Interesse an dezentraler Diagnostik und Anwendungen in der Notfallversorgung beschleunigt das Segmentwachstum zusätzlich.

Regionale Analyse des europäischen Marktes für Gerinnungs-/Hämostase-Analysegeräte

- Deutschland dominierte den Markt mit dem größten Umsatzanteil von 28,5 % im Jahr 2025. Dies wurde durch eine fortschrittliche Gesundheitsinfrastruktur, starke regulatorische Rahmenbedingungen und die frühzeitige Einführung automatisierter Laborsysteme begünstigt, wobei Krankenhäuser und klinische Labore bei der Installation von Analysegeräten führend waren. Diese Entwicklung wurde durch Innovationen etablierter Medizinproduktehersteller vorangetrieben.

- Klinische Labore und Krankenhäuser im Land legen großen Wert auf Genauigkeit, hohen Testdurchsatz und die Integration in Laborinformationssysteme (LIS), wodurch Gerinnungsanalysatoren zu einem wichtigen Bestandteil der routinemäßigen diagnostischen Arbeitsabläufe werden.

- Diese breite Akzeptanz wird zudem durch strenge regulatorische Standards, die Verfügbarkeit von qualifiziertem Laborpersonal und kontinuierliche Investitionen in moderne Diagnosegeräte unterstützt, wodurch sich Deutschland als führender Markt für Gerinnungs- und Hämostaseanalysatoren in Europa etabliert.

Einblick in den deutschen Markt für Gerinnungs-/Hämostase-Analysegeräte

Der Markt für Gerinnungs- und Hämostase-Analysegeräte in Deutschland wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die fortschrittliche Gesundheitsinfrastruktur, etablierte Krankenhausnetzwerke und hohe Investitionen in moderne Diagnosetechnologien. Deutsche Krankenhäuser und Labore legen Wert auf Genauigkeit, Automatisierung und einen hohen Durchsatz bei Mehrfachtests, wodurch Gerinnungsanalysegeräte für die routinemäßige Patientenversorgung unerlässlich sind. Das zunehmende Bewusstsein für die Überwachung der Antikoagulationstherapie und das perioperative Gerinnungsmanagement fördert die Einführung automatisierter Analysegeräte. Die Integration in Laborinformationssysteme (LIS) und klinische Entscheidungshilfesysteme verbessert die Arbeitsabläufe und die Einhaltung regulatorischer Vorgaben zusätzlich. Darüber hinaus unterstützt Deutschlands Fokus auf Innovation und Präzisionsmedizin das Marktwachstum, da Krankenhäuser und Diagnosezentren zuverlässige und leistungsstarke Analysegeräte suchen.

Markteinblicke für Gerinnungs-/Hämostase-Analysegeräte in Großbritannien

Der Markt für Gerinnungs- und Hämostase-Analysegeräte in Großbritannien wird voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Prävalenz von Blutkrankheiten und die zunehmende Nutzung automatisierter Laborlösungen in Krankenhäusern und Diagnosezentren. Die Sorge um eine zeitnahe Diagnose und präzise Überwachung thromboembolischer Ereignisse veranlasst Gesundheitsdienstleister, in Gerinnungsanalysegeräte mit hohem Durchsatz zu investieren. Die Integration dieser Geräte in digitale Labornetzwerke und Laborinformationssysteme (LIS) verbessert die Effizienz und das Patientenmanagement. Die zunehmende staatliche Förderung moderner Gesundheitsinfrastruktur sowie intensive klinische Forschungsinitiativen stimulieren das Marktwachstum. Darüber hinaus schreitet die Nutzung von patientennahen Sofortdiagnostiksystemen (Point-of-Care-Testing, POC) in Großbritannien, insbesondere in der Notfall- und Intensivmedizin, rasant voran.

Markteinblicke für Gerinnungs-/Hämostase-Analysegeräte in Frankreich

Der französische Markt für Gerinnungs- und Hämostase-Analysegeräte wird im Prognosezeitraum voraussichtlich stetig wachsen. Treiber dieser Entwicklung ist die steigende Nachfrage nach automatisierten und zuverlässigen Gerinnungstests in Krankenhäusern und Diagnostiklaboren. Das zunehmende Bewusstsein für kardiovaskuläre und thromboembolische Erkrankungen erhöht den Bedarf an präziser Überwachung, insbesondere bei Patienten unter Antikoagulationstherapie. Französische Gesundheitsdienstleister investieren in moderne Multitest-Analysegeräte, um die Bearbeitungszeiten für Diagnosen zu verkürzen und die Laboreffizienz zu steigern. Die Integration in Laborinformationssysteme (LIS) und Datenmanagementplattformen ermöglicht eine optimierte Berichterstattung und Qualitätskontrolle. Darüber hinaus fördern staatliche Initiativen zur Modernisierung klinischer Labore und zur Einhaltung strenger regulatorischer Standards die Marktakzeptanz.

Markteinblicke für Gerinnungs-/Hämostase-Analysegeräte in Polen

Der polnische Markt für Gerinnungs- und Hämostase-Analysegeräte dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind der Ausbau von Krankenhausnetzwerken, steigende Gesundheitsausgaben und die Modernisierung der Laborinfrastruktur. Das zunehmende Bewusstsein für Herz-Kreislauf- und Bluterkrankungen treibt die Nachfrage nach automatisierten Analysegeräten mit schnellen und zuverlässigen Testergebnissen an. Der Einsatz von Multifunktionsgeräten, die PT, aPTT, D-Dimer und Thrombozytenfunktionstests ermöglichen, nimmt sowohl in öffentlichen als auch in privaten Krankenhäusern zu. Die Integration in Laborinformationssysteme und die Schulung des technischen Personals tragen zu einer effizienten Arbeitsablaufgestaltung bei. Darüber hinaus fördert die wachsende staatliche Unterstützung für die Modernisierung von Diagnosegeräten und Investitionen in patientennahe Labordiagnostik das Marktwachstum in Polen.

Marktanteil von Gerinnungs-/Hämostase-Analysegeräten in Europa

Der europäische Markt für Gerinnungs-/Hämostase-Analysegeräte wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Siemens Healthineers AG (Deutschland)

- Sysmex Corporation (Japan)

- Abbott (USA)

- Thermo Fisher Scientific Inc. (USA)

- Diagnostica Stago SAS (Frankreich)

- Werfen (Spanien)

- NIHON KOHDEN CORPORATION (Japan)

- Helena Laboratories Corporation (USA)

- Beckman Coulter, Inc. (USA)

- Grifols, SA (Spanien)

- HORIBA, Ltd. (Japan)

- Mindray Medical International Limited (China)

- Rayto Life and Analytical Sciences (China)

- International Technidyne Corporation (USA)

- EKF Diagnostics Holdings plc (UK)

- Microvisk Ltd (UK)

- Medtronic (Irland)

- Randox Laboratories Ltd (UK)

- Diasorin SpA (Italien)

Welche aktuellen Entwicklungen gibt es auf dem europäischen Markt für Gerinnungs-/Hämostase-Analysegeräte?

- Im September 2025 erhielt CoaguSense die europäische Zulassung für sein Coag-Sense PT/INR-Überwachungssystem. Dies erweitert den Zugang zur Patientenselbsttestung (auch in Europa) und verschärft den Wettbewerb im Bereich der patientennahen Gerinnungsüberwachung über die traditionelle Labordiagnostik hinaus.

- Im Juli 2025 stellte Werfen auf der ADLM-Jahrestagung 2025 die Hämostase-Testsysteme der nächsten Generation, ACL TOP, vor und unterstrich damit seine Innovationsführerschaft in der spezialisierten Gerinnungsdiagnostik durch verbesserte Workflow-Automatisierung und erweiterte Vermarktung fortschrittlicher Systeme in Europa.

- Im April 2024 integrierte Siemens Healthineers sein Angebot an Hämostase-Produkten in Europa und ermöglichte so den unabhängigen Vertrieb von Hämostase-Analysegeräten (wie CS-2500, CS-5100, CA-600-Serie, CN-3000/CN-6000) unter eigener Marke, um den Zugang für Labore zu vereinfachen und die Arbeitsabläufe in den EU-Ländern effizienter zu gestalten.

- Im April 2024 begann die Sysmex Corporation mit dem eigenständigen Vertrieb ihrer Hämostase-Instrumente und -Reagenzien unter der Marke Sysmex in EU-Ländern. Damit wurde die langjährige OEM-Lieferbeziehung mit Siemens Healthineers beendet, um einen breiteren Vertrieb und maßgeschneiderte Lösungen für europäische Labore voranzutreiben.

- Im Februar 2024 brachte Roche Diagnostics drei neue Gerinnungstests zum Nachweis von Faktor-Xa-Inhibitoren für direkte orale Antikoagulanzien wie Apixaban, Edoxaban und Rivaroxaban in CE-gekennzeichneten europäischen Märkten auf den Markt und verbesserte damit die klinische Entscheidungsunterstützung für die Überwachung der Antikoagulationstherapie.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.