Europe Construction Management Software Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.34 Billion

USD

2.33 Billion

2024

2032

USD

1.34 Billion

USD

2.33 Billion

2024

2032

| 2025 –2032 | |

| USD 1.34 Billion | |

| USD 2.33 Billion | |

| % | |

|

Marktsegmentierung für Baumanagement-Software in Europa nach Bereitstellung (Cloud und vor Ort), Unternehmensgröße (Großunternehmen und KMU), Gerätetyp (Smartphone und Computer), Preismodell (lizenzbasiert und abonnementbasiert), Anwendung (Bauvorbereitung, Projektmanagement, Finanzmanagement, Ressourcenmanagement, Kundenbeziehungsmanagement und andere), Branche (Wohnungsbauunternehmer, Gewerbebauunternehmer, Landschaftsgärtner, Bauleiter, Ingenieure, Architekten und andere) – Branchentrends und Prognose bis 2032

Baumanagement-Software Marktgröße in Europa

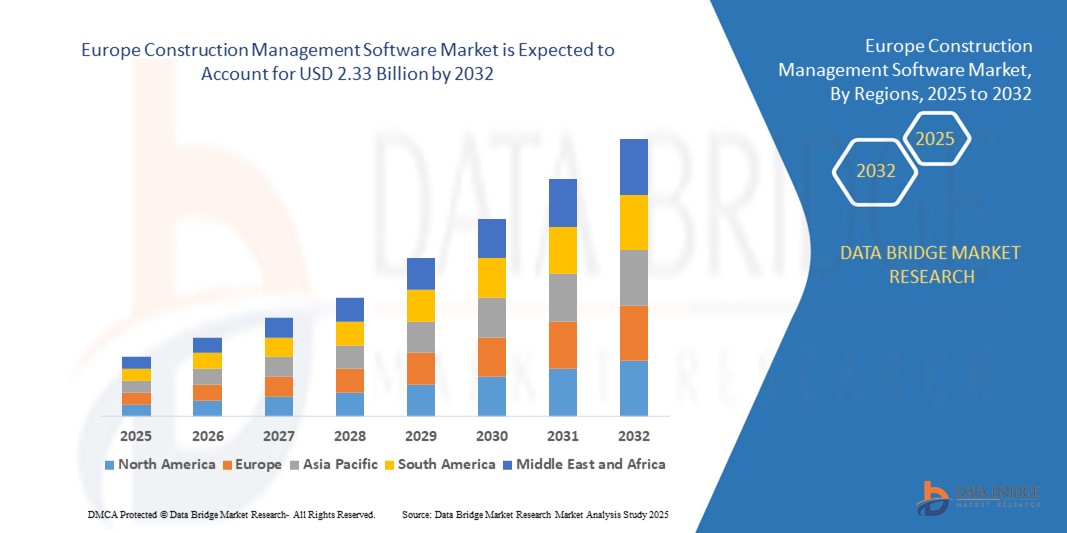

- Der europäische Markt für Baumanagement-Software wurde im Jahr 2024 auf 1,34 Milliarden US-Dollar geschätzt und soll bis 2032 2,33 Milliarden US-Dollar erreichen , bei einer CAGR von 7,10 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Nutzung digitaler Technologien in Bauabläufen, die steigende Nachfrage nach Echtzeit-Projektverfolgung und Kostenkontrolle sowie die Notwendigkeit einer verbesserten Zusammenarbeit zwischen den Beteiligten bei Bauprojekten vorangetrieben.

- Die Ausweitung gewerblicher und wohnwirtschaftlicher Infrastrukturprojekte sowie strenge Bauvorschriften und Compliance-Anforderungen treiben auch die Nachfrage nach Baumanagementsoftware in der gesamten Region an.

Marktanalyse für Baumanagementsoftware in Europa

- Die zunehmende Nutzung digitaler Baulösungen treibt die Nachfrage nach Baumanagement-Software in ganz Europa an

- Die Integration von Building Information Modeling (BIM) und cloudbasierte Projektmanagement-Tools verbessern die Zusammenarbeit, die Projekttransparenz und die betriebliche Effizienz

- Deutschland dominierte im Jahr 2024 den europäischen Markt für Baumanagement-Software und wird seine Führungsposition voraussichtlich während des gesamten Prognosezeitraums beibehalten, unterstützt durch seinen starken Bausektor, die fortschrittliche digitale Infrastruktur und die frühzeitige Einführung intelligenter Gebäudetechnologien.

- Großbritannien wird voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) im europäischen Markt für Baumanagementsoftware verzeichnen. Grund dafür sind steigende Investitionen im Wohnungs- und Gewerbebau, ein schnell wachsendes Smart-Building-Ökosystem und eine steigende Nachfrage nach integrierten Softwarelösungen, die die Projekttransparenz und -effizienz verbessern.

- Das Cloud-Segment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, angetrieben durch die wachsende Nachfrage nach flexiblen und skalierbaren Lösungen. Cloudbasierte Bausoftware bietet Echtzeit-Datenzugriff, verbessert die Teamzusammenarbeit und reduziert die Infrastrukturkosten im Vorfeld, was besonders für Bauunternehmer und Projektmanager attraktiv ist, die betriebliche Effizienz anstreben. Das Segment gewinnt aufgrund einfacher Systemaktualisierungen, verbesserter Sicherheitsfunktionen und der Integration mit mobilen Plattformen weiter an Dynamik.

Berichtsumfang und Marktsegmentierung für Baumanagementsoftware in Europa

|

Eigenschaften |

Wichtige Markteinblicke für Baumanagementsoftware in Europa |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team kuratierte Marktbericht eine eingehende Expertenanalyse, Import-/Exportanalyse, Preisanalyse, Produktionsverbrauchsanalyse und PESTLE-Analyse. |

Markttrends für Baumanagementsoftware in Europa

Zunahme von Point-of-Care-Tests in der Nutztierdiagnostik

- Der zunehmende Trend zu Point-of-Care-Tests (POC) verändert die Tierdiagnostik, da sie die Echtzeit-Erkennung von Krankheiten vor Ort ermöglichen. Die Mobilität und Geschwindigkeit dieser Geräte ermöglichen sofortige Behandlungsentscheidungen, insbesondere in Großbetrieben, wo die frühzeitige Isolierung infizierter Tiere entscheidend ist. Dies führt zu einer verbesserten Produktivität und geringeren krankheitsbedingten Verlusten.

- Die hohe Nachfrage nach Schnelldiagnostik in abgelegenen und ressourcenarmen Regionen beschleunigt die Einführung von tragbaren Testkits und mobilen Diagnoseplattformen. Diese Tools sind besonders dort effektiv, wo der Zugang zu Veterinärlaboren eingeschränkt ist. Sie tragen dazu bei, Diagnoseverzögerungen zu reduzieren und rechtzeitige Interventionen zu gewährleisten. Dieser Trend wird durch Regierungen und NGOs, die sich auf die Tiergesundheit in ländlichen Gebieten konzentrieren, weiter unterstützt.

- Die Erschwinglichkeit und Benutzerfreundlichkeit moderner POC-Geräte machen sie für routinemäßige Herdenuntersuchungen attraktiv und führen zu einer verbesserten Krankheitsüberwachung. Landwirte profitieren von häufigeren Tests ohne übermäßige Kosten oder logistische Hürden, was letztendlich das allgemeine Gesundheitsmanagement der Herde verbessert.

- So berichteten beispielsweise im Jahr 2023 mehrere Molkereigenossenschaften in ländlichen Gebieten Indiens von einem Rückgang der Milchkontaminationsraten, nachdem sie auf ihren Höfen Mastitis-Testkits eingeführt hatten, die von lokalen Biotechnologieunternehmen entwickelt wurden. Diese Kits ermöglichten eine frühzeitige Erkennung und Behandlung, verbesserten die Milchqualität und das Tierwohl und senkten gleichzeitig die Behandlungskosten.

- Während POC-Diagnostik die Früherkennung beschleunigt und die Biosicherheit unterstützt, hängt ihre Wirkung von kontinuierlicher Innovation, Anwenderschulung und Erschwinglichkeit ab. Hersteller müssen sich auf lokalisierte Produktentwicklungs- und Einsatzstrategien konzentrieren, um von dieser wachsenden Nachfrage optimal zu profitieren.

Marktdynamik von Baumanagementsoftware in Europa

Treiber

Zunehmende Verbreitung von Zoonosen und steigendes Bewusstsein bei Landwirten

Der Anstieg zoonotischer Erkrankungen zwingt sowohl Regierungen als auch Viehzüchter dazu, der Diagnostik als erste Verteidigungslinie Priorität einzuräumen. Krankheiten wie Brucellose, Leptospirose und Rindertuberkulose haben artenübergreifende Auswirkungen, weshalb der Fokus auf frühzeitige Erkennung und Bekämpfung liegt. Dies hat die Investitionen in die Veterinärdiagnostik beschleunigt.

Landwirte sind sich zunehmend der finanziellen Risiken nicht diagnostizierter Infektionen bewusst, darunter Produktivitätseinbußen, erhöhte Sterblichkeit und eingeschränkter Zugang zu Exportmärkten. Dieses Bewusstsein hat dazu geführt, dass selbst kleine und mittlere Betriebe regelmäßig Diagnosekits einsetzen. Dieser Wandel wird durch die steigende Nachfrage der Verbraucher nach sicheren tierischen Produkten unterstützt.

• Öffentlicher Sektor und internationale Organisationen haben die diagnostische Infrastruktur und die Überwachungsprotokolle gestärkt. Von subventionierten Testprogrammen bis hin zu landesweiten Initiativen zur Seuchenbekämpfung helfen unterstützende Rahmenbedingungen den Landwirten, Bedrohungen frühzeitig zu erkennen und entschlossen zu handeln, um eine Ausbreitung zu verhindern.

• So hat die Europäische Union beispielsweise im Jahr 2022 ein obligatorisches Testprotokoll für ausgewählte Zoonosen in kommerziellen landwirtschaftlichen Betrieben eingeführt, was die Nachfrage nach Schnelldiagnostik und tragbaren Analysegeräten in der gesamten Region steigerte

• Obwohl Bewusstsein und institutionelle Unterstützung den Markt vorantreiben, besteht weiterhin Bedarf, die Konnektivität auf der letzten Meile zu verbessern, die Erschwinglichkeit von Diagnosen sicherzustellen und die Technologie in die routinemäßige Viehhaltung zu integrieren, um eine nachhaltige Akzeptanz zu gewährleisten.

Einschränkung/Herausforderung

Hohe Kosten für moderne Diagnosegeräte und eingeschränkter Zugang in ländlichen Regionen

• Der hohe Preis moderner Diagnosegeräte wie PCR-Analysegeräte und ELISA-Systeme macht sie für Kleinbauern und unterfinanzierte Veterinärzentren unerschwinglich. Diese Systeme sind oft großen kommerziellen Betrieben oder Forschungsinstituten vorbehalten. Die Kosten bleiben ein wesentlicher limitierender Faktor für eine breite Nutzung.

In vielen ländlichen Gebieten fehlt es an geschultem Personal, das komplexe Diagnoseinstrumente bedienen oder warten kann. Fehlende Infrastruktur und logistische Hürden erschweren den Zugang zu zeitnahen und präzisen Tests zusätzlich. Dies führt in Hochrisikogebieten zu einer Untererfassung und verzögerten Reaktion auf die Krankheit.

• Die Marktdurchdringung wird auch durch Lieferkettenprobleme in abgelegenen Gebieten eingeschränkt, da dort die Verfügbarkeit von Diagnosekits und Reagenzien nicht gewährleistet ist. In diesen Regionen ist man oft auf eine symptomatische Behandlung angewiesen, die weniger wirksam ist und zu einer erhöhten Tiersterblichkeit und Produktivitätsverlusten führen kann.

• So gaben beispielsweise im Jahr 2023 Viehzuchtagenturen in Afrika südlich der Sahara bekannt, dass über 70 % der Kleinbauern keinen Zugang zu formellen Diagnosediensten hatten, wobei sie die Kosten für die Ausrüstung und Infrastrukturlücken als Haupthindernisse nannten.

• Während sich Diagnosetechnologien weiterentwickeln, bleibt die Lösung von Kosten- und Zugangsproblemen von entscheidender Bedeutung. Marktteilnehmer müssen sich auf dezentrale Lösungen, mobile Testeinheiten und skalierbare Tools konzentrieren, um die Kluft zwischen ländlichen Regionen und der Diagnostik zu überbrücken und langfristiges Marktpotenzial zu erschließen.

Marktumfang für Baumanagementsoftware in Europa

Der Markt ist nach Bereitstellung, Unternehmensgröße, Gerätetyp, Preismodell, Anwendung und Branche segmentiert.

- Nach Bereitstellung

Der europäische Markt für Baumanagementsoftware ist nach Einsatzgebiet in Cloud- und On-Premise-Lösungen unterteilt. Das Cloud-Segment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, angetrieben durch die wachsende Nachfrage nach flexiblen und skalierbaren Lösungen. Cloudbasierte Bausoftware bietet Echtzeit-Datenzugriff, verbessert die Teamzusammenarbeit und reduziert die Infrastrukturkosten im Vorfeld. Dies ist besonders für Bauunternehmer und Projektmanager attraktiv, die betriebliche Effizienz anstreben. Das Segment gewinnt aufgrund einfacher Systemaktualisierungen, verbesserter Sicherheitsfunktionen und der Integration mit mobilen Plattformen weiter an Dynamik.

Das On-Premise-Segment wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen und bleibt für Unternehmen relevant, die Wert auf eine bessere Kontrolle über ihre Daten und die Kompatibilität mit älteren Infrastrukturen legen, insbesondere in Regionen oder Sektoren mit strengen Vorgaben zur Datenkonformität.

- Nach Unternehmensgröße

Der europäische Markt für Baumanagement-Software ist nach Unternehmensgröße in Großunternehmen sowie kleine und mittlere Unternehmen (KMU) unterteilt. Das Segment der Großunternehmen hatte im Jahr 2024 den größten Marktanteil aufgrund ihrer umfangreichen Projektportfolios, die anspruchsvolle Tools für Budgetkontrolle, Terminplanung und Ressourcenzuweisung erfordern. Diese Unternehmen investieren häufig in umfassende Softwareplattformen, die mehrere Funktionen für eine durchgängige Projekttransparenz integrieren.

Das KMU-Segment wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch die zunehmende Bekanntheit digitaler Tools und die Verfügbarkeit kostengünstiger Cloud-basierter Abonnementmodelle. Diese Lösungen helfen KMU, ihre Produktivität zu steigern, manuelle Fehler zu reduzieren und in einem stark fragmentierten Baumarkt wettbewerbsfähig zu bleiben.

- Nach Gerätetyp

Der europäische Markt für Baumanagement-Software ist nach Gerätetyp in Smartphones und Computer unterteilt. Das Computersegment hatte im Jahr 2024 den höchsten Umsatzanteil, da Desktop-basierte Software bei Bürofachleuten nach wie vor das bevorzugte Tool für detaillierte Projektplanung, Berichterstattung und Finanzmanagement ist.

Das Smartphone-Segment dürfte zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, was auf die zunehmende Nutzung mobiler Apps bei Bauleitern, Ingenieuren und Bauunternehmern zurückzuführen ist. Mobile Lösungen unterstützen Echtzeit-Updates, die Erfassung von Felddaten und eine verbesserte Kommunikation zwischen Teams, wodurch Projektzeitpläne und Entscheidungsfindung optimiert werden.

- Nach Preismodell

Der europäische Markt für Baumanagement-Software ist anhand des Preismodells in lizenzbasierte und abonnementbasierte Software unterteilt. Das abonnementbasierte Segment dominierte den Markt im Jahr 2024 aufgrund seiner geringeren Vorlaufkosten, automatischen Updates und flexiblen Abrechnungsoptionen, die sowohl KMU als auch große Bauunternehmen ansprechen. Der Trend zu Software-as-a-Service (SaaS) verändert die Art und Weise, wie Bauunternehmen auf Projektmanagementlösungen zugreifen und diese nutzen.

Das lizenzbasierte Segment dürfte zwischen 2025 und 2032 das schnellste Wachstum verzeichnen. Die Nachfrage kommt von traditionellen Unternehmen, die einmalige Käufe bevorzugen und über interne IT-Kapazitäten verfügen, um Updates und Sicherheit intern zu verwalten, insbesondere bei langfristigen Infrastrukturprojekten.

- Nach Anwendung

Der europäische Markt für Baumanagement-Software ist nach Anwendung in die Bereiche Bauvorbereitung, Projektmanagement, Finanzmanagement, Ressourcenmanagement, Kundenbeziehungsmanagement und andere unterteilt. Das Segment Projektmanagement hatte im Jahr 2024 den größten Marktanteil, getrieben durch die steigende Nachfrage nach Tools, die Aufgabenplanung, Echtzeit-Zusammenarbeit und Meilensteinverfolgung über verteilte Teams hinweg unterstützen.

Das Segment Finanzmanagement wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, unterstützt durch das steigende Bewusstsein für Kostenkontrolle und Compliance. Die Integration von Budgetierungstools, Rechnungssystemen und Beschaffungsmodulen in Bausoftware gewinnt an Bedeutung, um finanzielle Risiken zu minimieren und die Kapitalrendite zu verbessern.

- Nach Vertikal

Der europäische Markt für Baumanagement-Software ist vertikal in Wohnbauunternehmen, Gewerbebauunternehmen, Landschaftsbauunternehmen, Bauleiter, Ingenieure, Architekten und andere unterteilt. Das Segment der Gewerbebauunternehmen war 2024 marktführend, unterstützt durch die zunehmende Entwicklung der kommerziellen Infrastruktur und den Bedarf an integrierten Plattformen zur Verwaltung komplexer, mehrphasiger Projekte.

Das Segment der Wohnungsbauunternehmen wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen. Dies ist auf die steigende Nachfrage nach Wohnraum und die zunehmende Nutzung digitaler Tools für Kostenschätzung, Projektplanung und Kundenbindung durch kleine Bauträger zurückzuführen. Branchenspezifische Lösungen werden immer wichtiger, um den individuellen Arbeitsabläufen und regulatorischen Anforderungen jeder Kategorie gerecht zu werden.

Regionale Analyse des europäischen Marktes für Baumanagementsoftware

- Deutschland dominierte im Jahr 2024 den europäischen Markt für Baumanagement-Software und wird seine Führungsposition voraussichtlich während des gesamten Prognosezeitraums beibehalten, unterstützt durch seinen starken Bausektor, die fortschrittliche digitale Infrastruktur und die frühzeitige Einführung intelligenter Gebäudetechnologien.

- Der Fokus des Landes auf Nachhaltigkeit, strenge Compliance-Vorschriften und umfangreiche Infrastrukturinvestitionen treiben die Integration digitaler Lösungen in öffentliche und private Bauprojekte voran.

- Führende Bauunternehmen nutzen zunehmend Cloud-basierte Tools und Building Information Modeling (BIM)-Plattformen, um die Kostenkontrolle und Projektzeitpläne zu verbessern

- Regierungsinitiativen zur Förderung energieeffizienten Bauens und der Entwicklung intelligenter Städte fördern die Software-Einführung weiter. Kleinere Bauunternehmen stehen jedoch möglicherweise weiterhin vor Herausforderungen im Zusammenhang mit hohen Implementierungskosten und der Integration von Altsystemen.

Einblicke in den britischen Markt für Baumanagementsoftware

Großbritannien wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch die zunehmende Nutzung von Automatisierung im Wohnungsbau, modularen Bauweisen und Infrastrukturinvestitionen nach dem Brexit. Ein robuster regulatorischer Rahmen für die Einhaltung digitaler Vorschriften und die steigende Nachfrage nach Echtzeit-Datenzugriff auf allen Projektstandorten beschleunigen die digitale Transformation in der Branche. Das starke britische Fintech- und Proptech-Ökosystem unterstützt zudem Innovationen in der Bautechnologie und führt zu einer breiteren Verbreitung cloudbasierter Management-Tools. Erhöhte Investitionen in Verkehr und Wohnungsbau sowie starke öffentlich-private Partnerschaften dürften das Marktwachstum weiter stärken. Trotz vielversprechender Aussichten können anhaltende wirtschaftliche Unsicherheiten und Fachkräftemangel eine breitere Akzeptanz kurzfristig erschweren .

Marktanteil von Baumanagementsoftware in Europa

Die europäische Baumanagement-Softwarebranche wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Nemetschek Group (Deutschland)

- Bentley Systems, Incorporated (Großbritannien)

- Sage Group plc (Großbritannien)

- Trimble Inc. (Deutschland)

- RIB Software GmbH (Deutschland)

- Asite Solutions Limited (Großbritannien)

- PlanRadar GmbH (Österreich)

- Thinkproject Deutschland GmbH (Deutschland)

- Bricsys NV (Belgien)

- Elecosoft plc (Großbritannien)

Neueste Entwicklungen auf dem europäischen Markt für Baumanagement-Software

- Im Juli 2023 gab die Nemetschek Group eine Pre-Seed-Investition in Stylib bekannt, um die Produktsuche im Architekturbereich in ganz Europa zu vereinfachen. Dieser Schritt unterstützt Nemetscheks umfassende Mission, die digitale Transformation in der europäischen Bau- und Designbranche voranzutreiben. Durch den verbesserten Zugang zu digitalen Baumaterialien und Designtools stärkt die Investition das Software-Ökosystem und positioniert das Unternehmen als wichtigen Innovator in der europäischen Bautechnologielandschaft.

- Im März 2023 ging Bentley Systems eine Partnerschaft mit WSB ein, um die Einführung digitaler Infrastruktur-Zwillinge bei den Akteuren der zivilen Infrastruktur zu fördern. Die Zusammenarbeit führte eine digitale Baumanagementlösung auf Basis der SYNCHRO-Plattform von Bentley ein, die die Projekttransparenz und -effizienz verbessert. Dies ist besonders in Europa von Bedeutung, wo Infrastrukturmodernisierung und Smart-City-Initiativen die Nachfrage nach fortschrittlichen Projektmanagementtechnologien steigern.

- Im Mai 2023 schloss Sage die Übernahme von Corecon ab und erweiterte damit seine Baumanagement-Kompetenzen über die Buchhaltungssoftware hinaus. Das in Großbritannien ansässige Unternehmen bietet nun integrierte, cloudbasierte Tools für die Bauvorbereitung und das Projektmanagement an. Diese Entwicklung stärkt die Wettbewerbsfähigkeit des Unternehmens auf dem europäischen Bausoftwaremarkt und unterstützt einen ganzheitlicheren Ansatz für digitale Bauabläufe in der gesamten Region.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.