Europe Craniomaxilofacial Devices Maket

Marktgröße in Milliarden USD

CAGR :

%

USD

197.80 Million

USD

295.83 Million

2024

2032

USD

197.80 Million

USD

295.83 Million

2024

2032

| 2025 –2032 | |

| USD 197.80 Million | |

| USD 295.83 Million | |

| % | |

|

Marktsegmentierung für kraniomaxillofaziale Geräte in Europa nach Produkt (Knochentransplantatersatz, CMF-Platten- und Schraubenfixierung, CMF-Distraktion, Schädellappenfixierung, Thoraxfixierung, Kiefergelenkersatz, Durareparatur), Material (Legierungen, bioabsorbierbar, Keramik, Polymere, Sonstiges), Standort (externe Fixateure, interne Fixateure), Anwendung (plastische Chirurgie, Neurochirurgie und HNO, orthognathische und zahnärztliche Chirurgie), Endbenutzer (Krankenhäuser, ambulante chirurgische Zentren, Sonstiges) – Branchentrends und Prognose bis 2032

Marktgröße für kraniomaxillofaziale Geräte

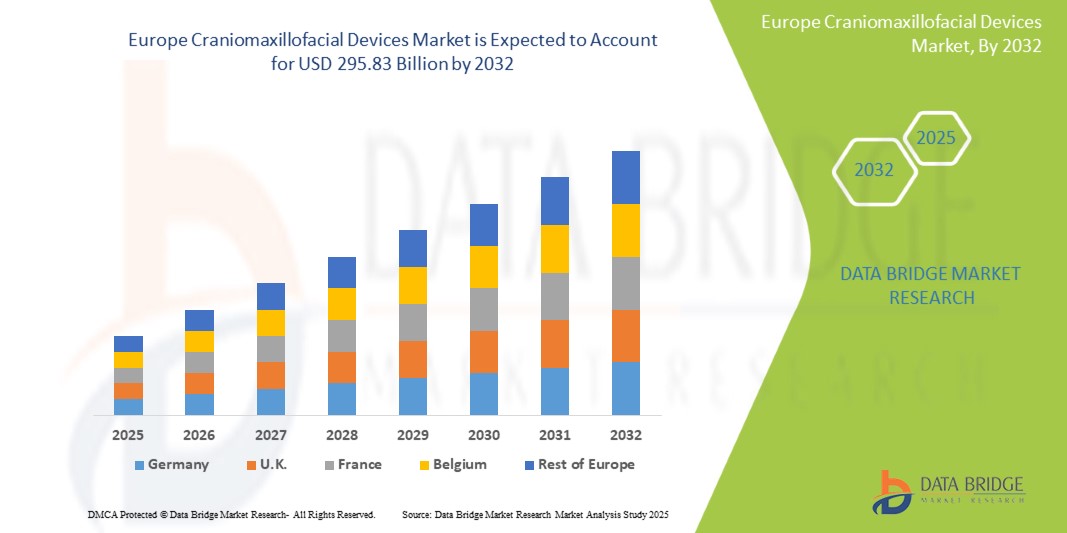

- Der europäische Markt für kraniomaxillofaziale Geräte wurde im Jahr 2024 auf 197,8 Millionen US-Dollar geschätzt und dürfte bis 2032 einen Wert von 295,83 Millionen US-Dollar erreichen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,5 % im Prognosezeitraum entspricht.

- Das Wachstum des europäischen Marktes für kraniokziale und faziale Geräte wird von mehreren Schlüsselfaktoren getrieben. Einer der Haupttreiber ist die zunehmende Zahl traumatischer Verletzungen und Gesichtsfrakturen, die häufig durch Unfälle, Sportverletzungen und Gewalteinwirkungen verursacht werden. Diese Verletzungen erfordern fortgeschrittene chirurgische Eingriffe und den Einsatz kraniokziale und faziale Geräte für eine effektive Behandlung und Rehabilitation. Darüber hinaus hat die steigende Nachfrage nach ästhetischen Eingriffen, einschließlich rekonstruktiver Gesichtsoperationen, den Markt für Geräte zur Wiederherstellung des Aussehens und der Funktionalität des Gesichts beflügelt.

Marktanalyse für kraniomaxillofaziale Geräte in Europa

- Kraniomaxillofaziale Geräte sind bei der Behandlung von Gesichtstraumata, angeborenen Deformitäten und rekonstruktiven Operationen unverzichtbar und tragen wesentlich zur Wiederherstellung von Funktionalität und ästhetischem Erscheinungsbild bei. Diese Geräte werden in verschiedenen medizinischen Einrichtungen eingesetzt, darunter Krankenhäuser, Fachkliniken und Rehabilitationszentren, und sind für Patienten, die sich Operationen im Zusammenhang mit Gesichtsknochenfrakturen, Tumoren oder Deformitäten unterziehen, von entscheidender Bedeutung.

- Die Nachfrage nach kraniomaxillofazialen Geräten in Europa ist vor allem auf die zunehmende Zahl von Gesichtsverletzungen und Frakturen infolge von Unfällen, Sportverletzungen und Gewalt zurückzuführen. Darüber hinaus trägt die alternde Bevölkerung, die häufig mit Erkrankungen wie Knochenschwund oder Frakturen konfrontiert ist, zum steigenden Bedarf an rekonstruktiven Eingriffen bei. Der zunehmende Fokus auf ästhetische Gesichtsoperationen und kosmetische rekonstruktive Eingriffe treibt die Nachfrage nach diesen Geräten in der gesamten Region weiter an.

- Europa hält dank seiner fortschrittlichen Gesundheitsinfrastruktur, der hochmodernen medizinischen Forschung und hochqualifizierten medizinischen Fachkräften einen erheblichen Anteil am globalen Markt für kraniomaxillofaziale Geräte. Länder wie Deutschland, Frankreich und Großbritannien nehmen dank ihrer gut etablierten Gesundheitssysteme, der starken Fokussierung auf die Traumaversorgung und fortschrittlicher Operationstechniken eine Vorreiterrolle ein. Diese Länder profitieren zudem von günstigen Erstattungsrichtlinien und einem wachsenden Patientenbewusstsein für verfügbare Behandlungsmöglichkeiten.

- Der europäische Markt profitiert zudem von den regulatorischen Standards der Europäischen Arzneimittelagentur (EMA) und der Medizinprodukteverordnung (MDR), die die Sicherheit und Wirksamkeit dieser Geräte gewährleisten. Darüber hinaus verbessern technologische Fortschritte wie 3D-Druck, maßgeschneiderte Implantate und minimalinvasive Operationstechniken die Präzision und Erfolgsraten kraniomaxillofazialer Eingriffe und machen sie dadurch zugänglicher und effektiver.

- Darüber hinaus trägt die wachsende Beliebtheit ästhetischer Eingriffe, einschließlich Gesichtsrekonstruktionen bei angeborenen und traumatischen Deformitäten, zum Marktwachstum bei. Da die Nachfrage nach funktionellen und kosmetischen Lösungen steigt und immer mehr ältere Patienten Gesichtsoperationen benötigen, wird der Markt für kraniomaxillofaziale Geräte in Europa in den kommenden Jahren voraussichtlich stetig wachsen.

Berichtsumfang Marktsegmentierung für kraniokziale Geräte

|

Eigenschaften |

Wichtige Markteinblicke zu kraniomaxillofazialen Geräten |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für kraniomaxillofaziale Geräte

„Personalisierte Implantate und technologische Fortschritte in der chirurgischen Präzision“

- Fortschritte im 3D-Druck verändern den Markt für kraniomaxillofaziale Geräte, indem sie die Herstellung patientenspezifischer Implantate ermöglichen, die chirurgische Genauigkeit erhöhen, die Operationszeit verkürzen und die ästhetischen und funktionellen Ergebnisse verbessern.

- Die Integration computergestützter Operationsplanungs- und Navigationssysteme erfreut sich zunehmender Beliebtheit und ermöglicht eine höhere Präzision bei komplexen kraniofazialen Rekonstruktionen und Traumaverfahren.

- So hat beispielsweise das hochentwickelte deutsche Gesundheitssystem mit seinem Schwerpunkt auf der Traumaversorgung und Gesichtsrekonstruktion zu einer stetigen Nachfrage nach kraniomaxillofazialen Geräten geführt, insbesondere für Kiefer- und Gesichtsoperationen und die Behandlung nach Traumata.

- Die steigende Nachfrage nach minimalinvasiven Verfahren führt zur Einführung kleinerer, anatomisch geformter Implantate, die die Narbenbildung reduzieren, die Genesung beschleunigen und die Patientenzufriedenheit verbessern.

- Der zunehmende Einsatz biokompatibler und resorbierbarer Materialien schafft neue Möglichkeiten für langfristige Sicherheit und einen geringeren Bedarf an Folgeoperationen, insbesondere bei Kindern und Traumapatienten.

Marktdynamik für kraniomaxillofaziale Geräte

Treiber

„Steigende Zahl von Gesichtstraumata und wachsende Nachfrage nach fortschrittlichen rekonstruktiven Lösungen“

- Der europäische Markt für kraniomaxillofaziale Geräte wird vor allem durch die steigende Zahl von Gesichtsverletzungen infolge von Verkehrsunfällen, sportlichen Aktivitäten und körperlichen Traumata angetrieben, die chirurgische Eingriffe und den Einsatz spezieller Implantate erforderlich machen.

- Die alternde Bevölkerung in Ländern wie Deutschland, Frankreich und Italien trägt zu einer höheren Prävalenz altersbedingter kraniofazialer Erkrankungen und Frakturen bei, was den Bedarf an rekonstruktiven und korrigierenden Eingriffen weiter erhöht.

- Die ästhetische und funktionelle Rekonstruktion rückt zunehmend in den Vordergrund. Die Nachfrage nach Gesichtsoperationen aufgrund angeborener Anomalien, Tumorresektionen und kosmetischen Verbesserungen steigt, was den Einsatz kraniomaxillofazialer Geräte vorantreibt.

- Technologische Innovationen wie 3D-Druck, virtuelle Operationsplanung (VSP) und patientenspezifische Implantate erhöhen die chirurgische Präzision, verkürzen die Operationszeit und verbessern die postoperativen Ergebnisse.

Zum Beispiel,

- Im Jahr 2023 führte die Medartis AG (Schweiz) eine neue Linie 3D-gedruckter kraniofazialer Implantate aus Titan ein, die auf die individuelle Anatomie der Patienten zugeschnitten sind, die Passform deutlich verbessern und postoperative Komplikationen reduzieren.

- Dieses Wachstum wird zusätzlich durch regulatorische Fortschritte im Rahmen der EU-Medizinprodukteverordnung (MDR), die zunehmende chirurgische Expertise in ganz Europa und den Ausbau von Trauma- und Spezialbehandlungseinheiten unterstützt, wodurch fortschrittliche kraniomaxillofaziale Behandlungen einer größeren Bandbreite zugänglich gemacht werden.

Gelegenheit

„Weiterentwicklung personalisierter kraniokzilosfazialer Lösungen für ambulante und chirurgische Eingriffe“

- Der Übergang zur ambulanten und ambulanten Versorgung in ganz Europa schafft neue Möglichkeiten für kraniomaxillofaziale Geräte, die durch minimalinvasive Ansätze und maßgeschneiderte Implantate eine schnellere Genesung, minimale Krankenhausaufenthalte und weniger chirurgische Komplikationen ermöglichen.

- Die steigende Nachfrage nach ambulanten Operationen und verbesserten Genesungsprotokollen führt zur Einführung patientenspezifischer Implantate und digital geplanter Eingriffe, die eine hohe Präzision und kürzere Operationszeiten in dezentralen klinischen Umgebungen ermöglichen.

- Die Integration von virtueller Operationsplanung (VSP), 3D-Druck und erweiterter Realität im ambulanten Bereich ermöglicht es Chirurgen, komplexe kraniofaziale Eingriffe genauer im Voraus zu planen und optimale Ergebnisse außerhalb traditioneller Krankenhaussysteme zu erzielen.

Zum Beispiel,

- Im Februar 2024 brachte die KLS Martin Group eine Plattform für virtuelle Planung und 3D-gedruckte Implantate auf den Markt, die speziell für ambulante kraniokzillofaziale Operationen entwickelt wurde. Sie ermöglicht eine personalisierte Versorgung und optimiert die Arbeitsabläufe für Chirurgen in dezentralen chirurgischen Zentren in Europa.

- Diese Chance wird durch die zunehmende Digitalisierung des Gesundheitswesens in Europa, die wachsende Nachfrage nach individueller Pflege und den zunehmenden Druck zur Reduzierung von Krankenhausaufenthalten und Gesundheitsausgaben noch verstärkt, was den Bedarf an effizienten, technisch unterstützten kraniomaxillofazialen Behandlungslösungen erhöht.

Einschränkung/Herausforderung

„Hohe Kosten und strenge EU-MDR-Konformität behindern Marktzugang und Innovation“

- Die hohen Kosten für kraniokzipitale Geräte – insbesondere patientenspezifische Implantate, bioresorbierbare Materialien und computergestützte chirurgische Systeme – stellen in europaweiten Gesundheitssystemen mit knappen Budgets und bei unterversorgten Patientengruppen ein erhebliches Hindernis für deren Einführung dar.

- Die strengen regulatorischen Anforderungen der EU-Medizinprodukteverordnung (MDR) erfordern umfassende klinische Daten, kontinuierliche Überwachung und detaillierte Dokumentation, was den Zeit- und Kostenaufwand für die Markteinführung neuer kraniomaxillofazialer Produkte erhöht.

- Kleine und mittlere Unternehmen (KMU) sind häufig mit begrenzten Ressourcen konfrontiert, die die Einhaltung der MDR-Vorschriften zu einer besonderen Belastung machen. Dies führt zu Verzögerungen, verringerter Innovation oder Marktrückzügen und beeinträchtigt die Geräteverfügbarkeit und den Wettbewerb in wichtigen europäischen Regionen.

Zum Beispiel,

- Im Jahr 2024 ergab eine Analyse von MedTech Europe, dass fast 60 % der KMU im kraniomaxillofazialen Segment aufgrund regulatorischer und finanzieller Hürden im Zusammenhang mit der MDR-Anpassung von verzögerten Produkteinführungen oder reduzierten F&E-Investitionen berichteten.

- Diese Herausforderungen werden in ländlichen und dezentralisierten Gesundheitseinrichtungen noch verschärft, wo begrenzte Budgets und logistische Barrieren den Zugang zu fortschrittlichen chirurgischen Lösungen einschränken können – was letztlich die Marktexpansion und die Patientenergebnisse in ganz Europa hemmt.

Marktumfang für kraniokziale Geräte

Der Markt ist nach Produkt, Typ, Anwendung und Vertriebskanal segmentiert.

|

Segmentierung |

Untersegmentierung |

|

Nach Produkt |

|

|

Nach Material |

|

|

Nach Standort |

|

|

Nach Anwendung |

|

|

Nach Endbenutzer |

|

Im Jahr 2025 wird das Segment Knöchelorthesen und -stützen voraussichtlich den Markt mit dem größten Anteil im Produktsegment dominieren

Das Segment Knöchelbandagen und -stützen wird voraussichtlich im Jahr 2025 mit 34,14 % den größten Anteil am europäischen Markt für orthopädische Bandagen und -stützen einnehmen, da die Prävalenz von Knöchelverstauchungen, Bänderverletzungen und Frakturen, insbesondere bei Sportlern und Menschen mit einem aktiven Lebensstil, stark zunimmt. Diese Hilfsmittel sind unerlässlich, um die Gelenke zu stabilisieren, Schwellungen zu minimieren und eine sichere Mobilität während der Genesung zu ermöglichen. Der zunehmende Fokus auf Verletzungsprävention im Sport und bei der körperlichen Fitness sowie das wachsende Bewusstsein für frühzeitige Intervention und Rehabilitation befeuern die Nachfrage nach Knöchelbandagen. Darüber hinaus verbessern Fortschritte im Produktdesign – beispielsweise leichte, atmungsaktive und anatomisch geformte Materialien – den Komfort und die Compliance der Patienten. Die Verfügbarkeit von einstellbaren und individualisierbaren Optionen erweitert zudem die Nutzerbasis über verschiedene Altersgruppen und Aktivitätsniveaus hinweg. Darüber hinaus macht die Integration intelligenter Technologien, wie eingebettete Sensoren zur Echtzeit-Bewegungs- und Drucküberwachung, Knöchelbandagen zu fortschrittlichen Rehabilitationsinstrumenten. Angesichts der zunehmenden Betonung nichtinvasiver Behandlungen, der Genesung zu Hause und der personalisierten orthopädischen Versorgung wird erwartet, dass das Segment der Knöchelschienen und -stützen seine führende Position auf dem europäischen Markt behält.

Neurochirurgie und HNO-Kliniken werden im Prognosezeitraum voraussichtlich den größten Anteil am Markt für plastische Chirurgie ausmachen

Im Jahr 2025 werden Neurochirurgie- und HNO-Kliniken (Hals-Nasen-Ohren) voraussichtlich mit 38,31 % den größten Anteil halten, bedingt durch die steigende Nachfrage nach kraniomaxillofazialen Operationen im Zusammenhang mit neurologischen und HNO-Erkrankungen. Diese Kliniken spielen eine entscheidende Rolle bei der Behandlung komplexer kraniofazialer Traumata, Deformitäten und Erkrankungen wie Gesichtsnervenerkrankungen, Schädelfrakturen und Tumoren. Neurochirurgische und HNO-Kliniken in ganz Europa, insbesondere in den fortschrittlichen Gesundheitssystemen Deutschlands, Frankreichs und Großbritanniens, investieren in hochmoderne kraniomaxillofaziale Geräte, um die chirurgische Präzision, die Genesungsergebnisse und die Patientenzufriedenheit zu verbessern. Der Einsatz minimalinvasiver chirurgischer Instrumente, 3D-gedruckter Implantate und fortschrittlicher Fixierungsgeräte verbessert die Effizienz der Eingriffe und verkürzt die Genesungszeiten. Darüber hinaus stärken die Integration personalisierter Pflegelösungen und die zunehmende Betonung der ambulanten und postoperativen Rehabilitation die Dominanz dieser Kliniken als wichtiger Vertriebskanal für kraniomaxillofaziale Geräte.

Regionale Analyse des Marktes für kraniokillofaziale Geräte

„ Deutschland ist das dominierende Land auf dem Markt für kraniomaxillofaziale Geräte“

- Deutschland ist Europas Marktführer im Bereich kraniomaxillofaziale Geräte und hält den größten Anteil aufgrund seiner fortschrittlichen Gesundheitsinfrastruktur, der hohen Nachfrage nach Trauma- und rekonstruktiver Chirurgie und erheblicher Investitionen in Medizintechnik.

- Der starke Schwerpunkt des Landes auf der Behandlung von Kiefer- und Gesichtstraumata, Gesichtsdeformationen und rekonstruktiver Chirurgie fördert die Einführung kraniomaxillofazialer Geräte in Krankenhäusern, spezialisierten Traumazentren und ambulanten chirurgischen Einrichtungen.

- Das gut ausgebaute deutsche Gesundheitssystem bietet in Verbindung mit günstigen Erstattungsrichtlinien ein günstiges Umfeld für die zunehmende Verwendung kraniomaxillofazialer Geräte, insbesondere bei ästhetischen und funktionellen Rekonstruktionsverfahren.

- Die Präsenz führender Hersteller wie Medartis AG und KLS Martin Group sowie das starke Forschungs- und Entwicklungsökosystem des Landes festigen die Marktführerschaft Deutschlands weiter.

- Die Integration fortschrittlicher Technologien wie 3D-Druck, virtuelle Operationsplanung und patientenspezifische Implantate stärkt zudem Deutschlands Position als Zentrum für kraniomaxillofaziale Innovationen in Europa.

„Großbritannien wird voraussichtlich die höchste Wachstumsrate verzeichnen“

- Das Vereinigte Königreich dürfte auf dem europäischen Markt für kraniomaxillofaziale Geräte das schnellste Wachstum verzeichnen, was auf die zunehmende Häufigkeit von Gesichtstraumata und angeborenen Defekten sowie die steigende Nachfrage nach rekonstruktiver und kosmetischer Chirurgie zurückzuführen ist.

- Der Fokus der britischen Regierung auf die Verbesserung des Zugangs zur Gesundheitsversorgung, insbesondere durch die Integration digitaler Gesundheitstechnologien und Telemedizin, beschleunigt die Einführung fortschrittlicher kraniomaxillofazialer Geräte, darunter 3D-gedruckte Implantate und virtuelle Planungssysteme.

- Investitionen in den Ausbau der spezialisierten Traumaversorgung in ländlichen und unterversorgten Gebieten sowie die alternde Bevölkerung des Landes und die Zunahme von Gesichtsverletzungen treiben die Nachfrage nach kraniomaxillofazialen Produkten an.

- Die Präsenz führender Gesundheitsdienstleister und akademischer Forschungseinrichtungen, die mit Medizintechnikunternehmen zusammenarbeiten, treibt die Entwicklung und Vermarktung hochmoderner kraniokzillofazialer Technologien voran und fördert das Marktwachstum in Großbritannien weiter.

Marktanteil von kraniomaxillofazialen Geräten

Die Wettbewerbslandschaft des Marktes liefert detaillierte Informationen zu den einzelnen Wettbewerbern. Zu den Details gehören Unternehmensübersicht, Unternehmensfinanzen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben genannten Datenpunkte beziehen sich ausschließlich auf die Marktausrichtung der Unternehmen.

Die wichtigsten Marktführer auf dem Markt sind:

- Stryker Corporation (USA)

- Johnson & Johnson (DePuy Synthes) (USA)

- Zimmer Biomet Holdings, Inc. (USA)

- Medartis AG (Schweiz)

- KLS Martin Group (Deutschland)

- B. Braun Melsungen AG (Deutschland)

- Evonos GmbH & Co. KG (Deutschland)

Neueste Entwicklungen auf dem globalen Markt für kraniomaxillofaziale Geräte

- Im März 2024 kündigte die KLS Martin Group die Eröffnung einer neuen 5.100 m² großen Produktionsstätte in Jacksonville, Florida, an. Sie erhöht die Produktionskapazität für maßgeschneiderte kraniokzillofaziale Implantate. Die Investition belief sich auf 38 Millionen US-Dollar und nutzt modernste additive Fertigungstechnologien, um der steigenden Nachfrage nach individualisierten Implantaten gerecht zu werden und 180 neue Arbeitsplätze zu schaffen, die zur regionalen Wirtschaft beitragen.

- Laut Materialise brachte das Unternehmen am 22. Februar 2024 sein personalisiertes TMJ-Totalarthroplastiksystem auf den Markt. In einer klinischen Studie ein Jahr nach der Operation erreichte das System mit Implantaten, Schablonen und digitaler Planung eine Erfolgsquote von 100 %. Die Patienten zeigten eine deutliche Verbesserung ihrer Schmerzintensität, Lebensqualität und Essgewohnheiten.

- Im Dezember 2023 gab die Stryker Corporation, eines der weltweit führenden Medizintechnikunternehmen, die Unterzeichnung eines verbindlichen Angebots an Menix zur Übernahme von SERF SAS, einem in Frankreich ansässigen Unternehmen für Gelenkersatz, bekannt.

- Im November 2022: Zimmer Biomet Inc., ein weltweit führendes Unternehmen der Medizintechnik, gab heute die 510(k)-Zulassung der US-amerikanischen Food and Drug Administration (FDA) für die Persona OsseoTi Keel Tibia für den zementfreien Knieersatz bekannt.

- Im Februar 2022 gab Johnson & Johnson Medical Devices Companies bekannt, dass DePuy Synthes (ein Geschäftsbereich von Johnson & Johnson) CrossRoads Extremity Systems übernommen hat, ein in Tennessee ansässiges Fuß- und Knöchelunternehmen, das eine breite Palette verfahrensspezifischer, steril verpackter Implantate und Instrumentierungssysteme anbietet, die für Indikationen der unteren Extremitäten zugelassen sind.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.