Europe Dietary Supplements Market

Marktgröße in Milliarden USD

CAGR :

%

USD

37.61 Billion

USD

61.31 Billion

2024

2032

USD

37.61 Billion

USD

61.31 Billion

2024

2032

| 2025 –2032 | |

| USD 37.61 Billion | |

| USD 61.31 Billion | |

| % | |

|

Segmentierung des europäischen Marktes für Nahrungsergänzungsmittel nach Produkttyp (Vitaminpräparate, Mineralstoffpräparate, Vitamin- und Mineralstoffkomplexe/-mischungen, proteinbasierte Präparate, pflanzliche Präparate, probiotische Präparate, Omega-3- und essentielle Fettsäurenpräparate, Aminosäurepräparate, ballaststoffbasierte Präparate, präbiotische Präparate, synbiotische Präparate, Fatburner und thermogene Präparate und andere), Natur (konventionell und organisch), Produktform (Tabletten, Kapseln, Weichkapseln, Pulver, Gummis & Gelees, Flüssigkeiten, Vormischungen und andere), Funktion (Ernährungsunterstützung, Stärkung des Immunsystems, Sporternährung, Präventive Gesundheit, Herzgesundheit, Verdauungsgesundheit, kognitive und psychische Gesundheit, Leistungssteigerung, Gewichtskontrolle, Darmgesundheit, Unterstützung im Alter, Hautgesundheit, Knochen- und Gelenkgesundheit, Stoffwechselgesundheit, Gesundheitserhaltung, Hormonelles Gleichgewicht, Immungesundheit und andere), Verpackungsart (Flaschen, Beutel und Sachets, Gläser und Behälter, Blisterpackungen, Dosen und Büchsen und andere), Verpackungsgröße (100 bis 250 Gramm, 250 bis 500 Gramm, weniger als 100 Gramm, 500 bis 750 Gramm, 750 bis 1000 Gramm und mehr als 1000 Gramm), Verbraucherdemografie (Erwachsene (24 bis 45 Jahre), Senioren (über 45 Jahre), Jugendliche (14 bis 24 Jahre) und Kinder (unter 14 Jahre)), Geschlecht (weiblich, männlich und uni-geschlechtlich), Vertriebskanal (stationärer Einzelhandel und nicht-stationärer Einzelhandel) – Branchentrends und Prognose bis 2032

Marktgröße für Nahrungsergänzungsmittel in Europa

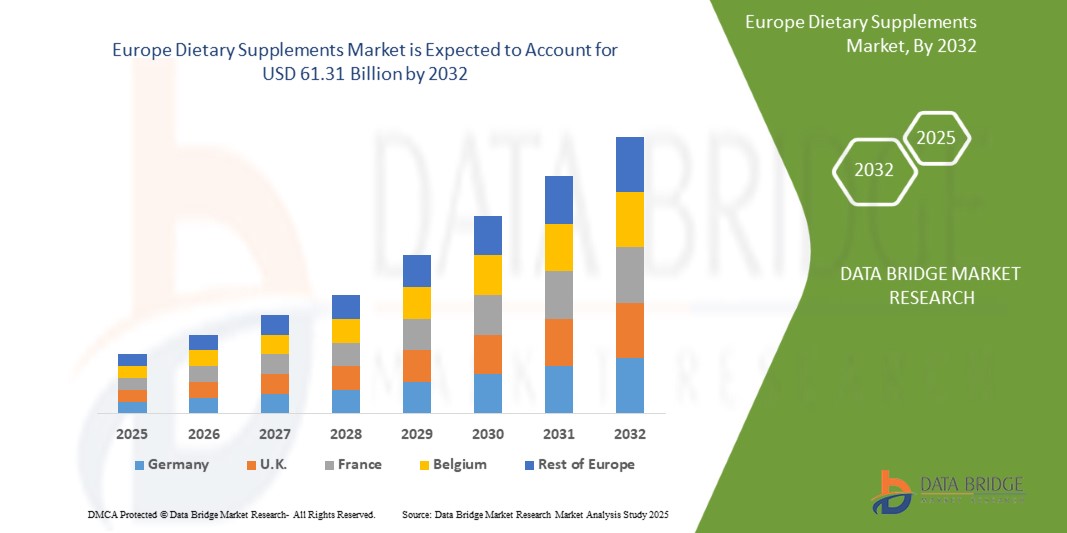

- Der europäische Markt für Nahrungsergänzungsmittel hatte im Jahr 2024 ein Volumen von 37,61 Milliarden US-Dollar und wird bis 2032 voraussichtlich 61,31 Milliarden US-Dollar erreichen , bei einer CAGR von 6,4 % im Prognosezeitraum.

- Das Marktwachstum in Europa wird maßgeblich durch das steigende regionale Bewusstsein für präventive Gesundheitsfürsorge und Ernährung vorangetrieben, gepaart mit bedeutenden Fortschritten bei der Produktformulierung und personalisierten Ernährungsansätzen, die zu einem verbesserten Engagement der Verbraucher und besseren Gesundheitsergebnissen führen.

- Darüber hinaus steigt die Nachfrage von Patienten und Verbrauchern in der gesamten Region nach wirksameren, zugänglicheren und wissenschaftlich fundierten Nahrungsergänzungsmitteln zur Behandlung lebensstilbedingter Beschwerden und zur Verbesserung des allgemeinen Wohlbefindens. Funktionelle Nahrungsergänzungsmittel, pflanzliche Mischungen und probiotisch angereicherte Produkte gelten als moderner Standard der Nahrungsergänzung. Diese Faktoren beschleunigen die Akzeptanz von Nahrungsergänzungsmitteln in Europa und fördern damit das regionale Wachstum der Branche erheblich.

Marktanalyse für Nahrungsergänzungsmittel in Europa

- Der europäische Markt für Nahrungsergänzungsmittel, der sich durch eine zunehmende Betonung von präventiver Gesundheit und Wellness auszeichnet, ist ein zunehmend wichtiger Schwerpunktbereich im modernen Gesundheitswesen, da er eine bedeutende Rolle bei der Stärkung der Immunität, der Behandlung chronischer Erkrankungen und der Verbesserung der allgemeinen Lebensqualität spielt und oft als Ergänzung zu konventionellen Therapien oder zur Behebung von Nährstoffmängeln eingesetzt wird.

- Die steigende Nachfrage nach Nahrungsergänzungsmitteln wird vor allem durch das steigende Gesundheitsbewusstsein der Verbraucher, die zunehmende Alterung der Bevölkerung, die zunehmende Verbreitung lebensstilbedingter Erkrankungen und die kontinuierliche Weiterentwicklung von Nahrungsergänzungsmitteln und Verabreichungssystemen, darunter Gummibärchen, Brausetabletten und personalisierte Ernährungsplattformen, angetrieben.

- Italien nimmt eine dominante Position auf dem europäischen Markt für Nahrungsergänzungsmittel ein und erwirtschaftet einen beträchtlichen Umsatzanteil. Das Land zeichnet sich durch strenge regulatorische Rahmenbedingungen zur Gewährleistung der Produktqualität, eine weit verbreitete Akzeptanz von Selbstpflegepraktiken, eine hohe Kaufkraft der Verbraucher und die starke Präsenz sowohl globaler als auch regionaler Nutrazeutika-Unternehmen aus.

- Italien dürfte im Prognosezeitraum die am schnellsten wachsende Region auf dem europäischen Markt für Nahrungsergänzungsmittel sein, da dort das verfügbare Einkommen steigt und sich die Einstellung der Verbraucher zu natürlichen Gesundheitsprodukten ändert.

- Das Segment der Vitaminpräparate wird voraussichtlich den europäischen Markt für Nahrungsergänzungsmittel dominieren. Dies ist auf seinen guten Ruf bei der Unterstützung der Immungesundheit, der Knochenstärke und der allgemeinen Vitalität, seine breite Verfügbarkeit über verschiedene Vertriebskanäle und die kontinuierlichen Innovationen bei Formulierungen mit verbesserter Bioverfügbarkeit und maßgeschneiderten Gesundheitslösungen für spezifische demografische Bedürfnisse zurückzuführen.

Berichtsumfang und Marktsegmentierung für Nahrungsergänzungsmittel in Europa

|

Eigenschaften |

Wichtige Markteinblicke für Nahrungsergänzungsmittel in Europa |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Nahrungsergänzungsmittel in Europa

Verbessertes Verbraucherwohlbefinden durch KI und digitale Integration

- Ein bedeutender und sich beschleunigender Trend im europäischen Markt für Nahrungsergänzungsmittel ist die zunehmende Integration von künstlicher Intelligenz (KI) und digitalen Gesundheitsplattformen, die personalisierte Ernährungs-Apps, Echtzeit-Gesundheitstracking und intelligente Empfehlungsmaschinen für Nahrungsergänzungsmittel umfassen. Diese Technologiefusion verbessert das Verbraucherengagement, die Produktpersonalisierung und die Wirksamkeit der Nahrungsergänzungsmitteleinnahme in verschiedenen Bevölkerungssegmenten erheblich.

- So startete Orthomol im Februar 2024 ein Joint Venture zum Bau eines Logistik- und Distributionszentrums in Leverkusen. Diese Anlage optimiert die Effizienz der EU-weiten Lieferkette, verkürzt Lieferzeiten und unterstützt den erweiterten Produktvertrieb. Das Joint Venture stärkt Orthomols Kapazitäten, die wachsende Nachfrage nach Mikronährstoffpräparaten zu decken.

- Die Integration von KI in Nahrungsergänzungsmittel ermöglicht Funktionen wie die Analyse von Biomarker- und Lebensstildaten, um individuelle Nahrungsergänzungsmittel-Regime vorzuschlagen, Dosierungen basierend auf Nutzerfeedback anzupassen und Mangelerscheinungen vorherzusagen, bevor Symptome auftreten. Beispielsweise entwickeln mehrere europäische Start-ups KI-gesteuerte Plattformen, die Genom- und Mikrobiomdaten mit Lebensstilinformationen kombinieren, um hyperpersonalisierte Nahrungsergänzungsmittel-Kits zu erstellen, die direkt an die Verbraucher versendet werden. Darüber hinaus verbessern intelligente Verpackungstechnologien und App-basierte Erinnerungen die Einhaltung und Nachverfolgung der Einnahme und tragen so zu besseren Gesundheitsergebnissen bei.

- Die nahtlose Integration von Nahrungsergänzungsmittel-Tracking-Tools in umfassendere digitale Gesundheitsökosysteme erleichtert ein zentralisiertes Wellness-Management. Über eine einzige Schnittstelle können Nutzer ihre Nährstoffaufnahme überwachen, Gesundheitsziele verfolgen, Produkte nachbestellen und Live-Beratung von zertifizierten Ernährungsberatern erhalten – für ein ganzheitliches und proaktives Kundenerlebnis.

- Dieser Trend zu intelligenteren, intuitiveren und vernetzten Nahrungsergänzungsmittel-Managementsystemen verändert die Erwartungen der Verbraucher im europäischen Gesundheits- und Wellnessbereich grundlegend. Daher investieren Unternehmen in KI-gestützte Personalisierungs-Engines, digitale Diagnostik und mobile Bereitstellungsmodelle, die eine umfassende Unterstützung von der Beurteilung bis zur Einnahme von Nahrungsergänzungsmitteln bieten.

- Die Nachfrage nach Nahrungsergänzungsmitteln, die eine nahtlose KI- und digitale Integration bieten, wächst in allen Bevölkerungsgruppen rasant, insbesondere unter technikaffinen Millennials und gesundheitsbewussten Senioren, da sowohl Verbraucher als auch Wellness-Experten zunehmend Wert auf Präzision, Komfort und ganzheitliche Gesundheitsverbesserung legen.

Marktdynamik für Nahrungsergänzungsmittel in Europa

Treiber

Steigerung des Gesundheitsbewusstseins und der Gesundheitsvorsorge

- Das steigende Verbraucherbewusstsein für präventive Gesundheitsvorsorge und Wellness sowie die zunehmende Verbreitung lebensstilbedingter Erkrankungen wie Fettleibigkeit, Herz-Kreislauf-Problemen und Verdauungsstörungen sind ein wichtiger Treiber für die steigende Nachfrage nach Nahrungsergänzungsmitteln in ganz Europa. Dieser Trend wird durch Fortschritte in der personalisierten Ernährungstechnologie und das gestiegene öffentliche Interesse an natürlichen und funktionellen Gesundheitsprodukten zusätzlich verstärkt.

- Laut Food Supplements Europe geben beispielsweise über 80 % der europäischen Erwachsenen an, Nahrungsergänzungsmittel zur Erhaltung der Gesundheit einzunehmen, wobei die Unterstützung des Immunsystems, Energie und Verdauung oberste Priorität haben. Dies zeigt eine starke und wachsende Nachfrage nach Nahrungsergänzungsmitteln, die auf spezifische Bedürfnisse und Lebensstile zugeschnitten sind.

- Da europäische Verbraucher ihre Gesundheit immer aktiver gestalten, hat sich die Rolle von Nahrungsergänzungsmitteln von der reaktiven Unterstützung zur kontinuierlichen Prävention gewandelt. Technologien wie KI-gestützte Ernährungsanalysen, Gentests und Mikrobiomanalysen ermöglichen die Entwicklung hochgradig personalisierter Nahrungsergänzungspläne und geben den Nutzern mehr Kontrolle über ihre Gesundheitsentscheidungen mit datengestützter Sicherheit.

- Darüber hinaus bietet der zunehmende E-Commerce und mobile Gesundheitsanwendungen bequemen Zugang zu einer breiten Palette an Nahrungsergänzungsmitteln, Bildungsressourcen und Expertenberatung und erleichtert es den Verbrauchern, fundierte Entscheidungen zu treffen. Dies, gepaart mit einer zunehmenden Präferenz für Clean-Label-, Bio- und pflanzliche Formulierungen, spiegelt einen breiteren Wandel hin zu nachhaltigen und transparenten Wellness-Lösungen wider.

- Frühzeitige Ernährungsinterventionen in Kombination mit digitalen Tools zur Nachverfolgung und Optimierung der Einnahme verbessern die Einhaltung der Nahrungsergänzungsmittel und tragen zu langfristigen Gesundheitsergebnissen bei. Darüber hinaus fördern innovative Darreichungsformen – wie Gummibärchen, Pulver und personalisierte Tagesbeutel – die Verbraucherbindung und machen Nahrungsergänzungsmittel zugänglicher und angenehmer, insbesondere für jüngere und ältere Menschen.

Einschränkung/Herausforderung

Strenge und komplexe Vorschriften

- Bedenken hinsichtlich regulatorischer Inkonsistenzen in den europäischen Ländern sowie die wachsende Skepsis der Verbraucher hinsichtlich der Wirksamkeit, Qualität und Sicherheit bestimmter Nahrungsergänzungsmittel stellen eine erhebliche Herausforderung für ein nachhaltiges Marktwachstum dar. Unterschiede bei zulässigen gesundheitsbezogenen Angaben, Kennzeichnungsstandards und Zulassungsverfahren nach EU- und nationalen Vorschriften erschweren häufig die Produktentwicklung, das Marketing und den grenzüberschreitenden Vertrieb.

- So hat die Europäische Behörde für Lebensmittelsicherheit (EFSA) zwar eine begrenzte Anzahl gesundheitsbezogener Angaben zugelassen, doch viele Nahrungsergänzungsmittel, die in Europa vertrieben werden, unterliegen Beschränkungen in ihren Angaben. Dies führt zu Verwirrung bei den Verbrauchern und verringert das Vertrauen in die Vorteile der Produkte – insbesondere im Vergleich zu weniger stark regulierten globalen Märkten.

- Um diesen Bedenken Rechnung zu tragen, bedarf es einer stärkeren Harmonisierung der Vorschriften, einer transparenten wissenschaftlichen Validierung und einer stärkeren Durchsetzung irreführender oder unbegründeter Behauptungen. Darüber hinaus haben Fälle von verfälschten oder schlecht formulierten Nahrungsergänzungsmitteln, die online verkauft werden, zu wachsenden Sicherheitsbedenken geführt und Forderungen nach strengeren Qualitätskontrollen, insbesondere im E-Commerce-Kanal, laut werden lassen.

- Der relativ hohe Preis von Premium-, Clean-Label- und personalisierten Nahrungsergänzungsmitteln kann ebenfalls ein Hindernis für die Akzeptanz darstellen, insbesondere in einkommensschwächeren Bevölkerungsgruppen oder in Regionen, in denen präventive Gesundheitsausgaben keine große Priorität haben. Darüber hinaus gibt es inkonsistente Ratschläge von medizinischem Fachpersonal zu Nahrungsergänzungsmitteln.

Umfang des europäischen Marktes für Nahrungsergänzungsmittel

Der Markt ist in neun wichtige Segmente unterteilt, die auf Produkttyp, Art, Produktform, Funktion, Verpackungsart, Verpackungsgröße, Verbraucherdemografie, Geschlecht und Vertriebskanal basieren.

- Produkttyp

Auf der Grundlage des Produkttyps ist der Markt in Vitaminpräparate, Mineralstoffpräparate, Vitamin- und Mineralstoffkomplexe/-mischungen, proteinbasierte Präparate, pflanzliche Präparate, probiotische Präparate, Omega-3- und essentielle Fettsäurepräparate, Aminosäurepräparate, ballaststoffbasierte Präparate, präbiotische Präparate, synbiotische Präparate, Fatburner und thermogene Präparate und andere unterteilt. Im Jahr 2025 wird das Segment der Vitaminpräparate mit 22,07 % den größten Marktanteil haben. Dies ist auf das große Vertrauen der Verbraucher, die breite Verwendung zur allgemeinen Gesundheitserhaltung und die wichtige Rolle bei der Unterstützung von Immunsystem, Stoffwechsel und Energie zurückzuführen. Produkte wie Vitamin D, Vitamin C und Multivitaminmischungen werden in allen Altersgruppen häufig verwendet. Der wachsende Fokus auf die Immungesundheit nach der Pandemie hat ihre Marktrelevanz weiter gesteigert.

Das Segment der probiotischen Nahrungsergänzungsmittel wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 7,9 % die höchste Wachstumsrate verzeichnen. Dies ist auf die steigende Nachfrage der Verbraucher nach Produkten zur Unterstützung der Darmgesundheit, natürlichen Lösungen und Clean-Label-Produkten zurückzuführen. Innovationen bei stammspezifischen probiotischen Formulierungen und Kräutermischungen zur Stressbewältigung, für ein besseres hormonelles Gleichgewicht und eine bessere Verdauung erfreuen sich zunehmender Beliebtheit, insbesondere bei jüngeren und weiblichen Verbrauchern.

- Natur

Der Markt wird nach der Natur in konventionelle und biologische Produkte unterteilt. Im Jahr 2025 wird das konventionelle Segment mit 81,99 % den größten Marktanteil halten, da es weit verbreitet, kostengünstiger und seit langem in Apotheken, Supermärkten und auf Online-Plattformen vertreten ist.

Das konventionelle Segment wird voraussichtlich mit einer jährlichen Wachstumsrate von 6,5 % schneller wachsen. Dies ist auf das zunehmende Gesundheitsbewusstsein, die Präferenz für Clean-Label-Produkte und die Nachfrage nach chemiefreien und nachhaltig gewonnenen Produkten zurückzuführen. Verbraucher, die einen natürlichen Lebensstil und Transparenz bei der Beschaffung suchen, greifen zunehmend zu Bio-Nahrungsergänzungsmitteln.

- Produktform

Der Markt ist nach Produktform in Tabletten, Kapseln, Weichkapseln, Pulver, Gummibärchen und Gelees, Flüssigkeiten, Vormischungen und weitere Produkte unterteilt. Im Jahr 2025 wird das Tablettensegment den Markt mit 25,70 % dominieren, da es sich durch seine Dosiergenauigkeit, lange Haltbarkeit und einfache Einnahme auszeichnet. Diese Darreichungsformen werden für eine breite Palette von Nahrungsergänzungsmitteln bevorzugt, darunter Multivitamine, Mineralien und Kräuterextrakte.

Das Segment Gummibärchen und Gelees verzeichnet das schnellste Wachstum, insbesondere bei Kindern, jungen Erwachsenen und älteren Menschen. Ihr ansprechender Geschmack, die einfache Einnahme und die zunehmende Verwendung in Vitaminen und Probiotika machen sie zu einer bevorzugten Alternative zu herkömmlichen Pillen.

- Funktion

Der Markt ist nach Funktionen segmentiert in Nahrungsergänzung, Stärkung des Immunsystems, Sporternährung, Gesundheitsvorsorge, Herzgesundheit, Verdauungsgesundheit, kognitive und psychische Gesundheit, Leistungssteigerung, Gewichtskontrolle, Darmgesundheit, Unterstützung im Alter, Hautgesundheit, Knochen- und Gelenkgesundheit, Stoffwechselgesundheit, Gesundheitserhaltung, Hormonhaushalt, Immungesundheit und weitere. Im Jahr 2025 wird die Nahrungsergänzung mit einem Marktanteil von 35,65 % das dominierende Segment sein, was das wachsende Verbraucherinteresse an Gesundheitsvorsorge und der Behandlung chronischer Krankheiten widerspiegelt. Täglich einzunehmende Multivitamine und immunstärkende Präparate wie Vitamin C, D und Zink erfreuen sich großer Nachfrage.

- Verpackungsart

Der Markt ist nach Verpackungsart in Flaschen, Beutel und Sachets, Gläser und Behälter, Blisterpackungen, Dosen und Büchsen und weitere unterteilt. Im Jahr 2025 wird das Flaschensegment mit einem Marktanteil von 31,85 % aufgrund seiner Haltbarkeit, Wiederverwendbarkeit und praktischen Aufbewahrung von Kapseln, Tabletten und Gummibärchen führend sein. Sie sind sowohl im stationären als auch im Online-Handel ein fester Bestandteil.

Flaschen entwickeln sich zu einem wachstumsstarken Segment, insbesondere für Pulver, Vormischungen und Nahrungsergänzungsmittel in Einzelportionen. Ihre Tragbarkeit und Umweltfreundlichkeit kommen bei Verbrauchern, die viel unterwegs sind, und nachhaltigkeitsbewussten Käufern gut an.

- Verpackungsgröße

Der Markt ist nach Verpackungsgröße in unter 100 Gramm, 100 bis 250 Gramm, 250 bis 500 Gramm, 500 bis 750 Gramm, 750 bis 1000 Gramm und über 1000 Gramm unterteilt. Im Jahr 2025 wird das Segment 100 bis 250 Gramm den Markt dominieren. Es bietet ein ausgewogenes Verhältnis zwischen Menge und Erschwinglichkeit und ist ideal für den monatlichen oder kurzfristigen Gebrauch. Es wird häufig für Multivitamine, Proteinpulver und Kräutermischungen verwendet.

- Verbraucherdemografie

Basierend auf der Verbraucherdemografie ist der Markt in Kinder (unter 14 Jahren), Jugendliche (14 bis 24 Jahre), Erwachsene (24 bis 45 Jahre) und Senioren (über 45 Jahre) segmentiert. Im Jahr 2025 stellen Erwachsene (24 bis 45 Jahre) das größte Verbrauchersegment dar und investieren aktiv in Nahrungsergänzungsmittel für Immunität, Energie, Fitness und Stressmanagement. Sie bilden die primäre Zielgruppe für die meisten Produktinnovationen und digitalen Wellness-Integrationen.

Regionale Analyse des europäischen Marktes für Nahrungsergänzungsmittel

- Italien dominiert den europäischen Markt für Nahrungsergänzungsmittel mit einem beträchtlichen Umsatzanteil, der auf ein hohes Maß an Gesundheitsbewusstsein, eine starke Nachfrage nach präventiven Wellness-Lösungen und einen gut regulierten Nutraceutical-Rahmen in den wichtigsten Volkswirtschaften zurückzuführen ist.

- Verbraucher und medizinisches Fachpersonal in der Region legen großen Wert auf wissenschaftlich fundierte, hochwertige Nahrungsergänzungsmittel, die durch strenge Vorschriften von Behörden wie der Europäischen Behörde für Lebensmittelsicherheit (EFSA) unterstützt werden, die Produktsicherheit, Wirksamkeit und Transparenz gewährleisten.

- Diese starke Marktpräsenz wird durch die zunehmende Alterung der Bevölkerung, die zunehmende Nutzung von Clean-Label- und pflanzlichen Rezepturen sowie die breite Verfügbarkeit von Nahrungsergänzungsmitteln sowohl im traditionellen Einzelhandel als auch im schnell wachsenden E-Commerce weiter verstärkt. Diese Faktoren positionieren Europa als reife und innovationsgetriebene Drehscheibe für den Konsum von Nahrungsergänzungsmitteln und die Produktentwicklung.

Markteinblick für Nahrungsergänzungsmittel in Deutschland und Europa

Der deutsch-europäische Markt für Nahrungsergänzungsmittel hat innerhalb Europas eine beträchtliche Marktgröße erreicht und wird im Jahr 2025 oft über 10,38 Milliarden US-Dollar betragen. Dies ist auf den Ruf des Marktes für wissenschaftlich validierte Rezepturen, die Vorliebe der Verbraucher für präventive Gesundheitsmaßnahmen und die strikte Einhaltung der EFSA-Richtlinien zurückzuführen.

Darüber hinaus führt die Integration von Nahrungsergänzungsmitteln in Apotheken und naturheilkundliche Behandlungseinrichtungen sowie robuste Innovationen bei probiotischen und pflanzlichen Mischungen weiterhin zu einer verstärkten Akzeptanz und unterstützt das langfristige Marktwachstum.

Markteinblick für Nahrungsergänzungsmittel in Frankreich und Europa

Der französisch-europäische Markt für Nahrungsergänzungsmittel eroberte einen bedeutenden Marktanteil in Europa, unterstützt durch eine etablierte Kultur pflanzlicher und homöopathischer Nahrungsergänzungsmittel und einen wachsenden Schwerpunkt auf ganzheitliches Wohlbefinden. Französische Verbraucher greifen zunehmend auf Nahrungsergänzungsmittel zurück, um Stress abzubauen, die Hautgesundheit zu verbessern und den Stoffwechsel ins Gleichgewicht zu bringen.

Darüber hinaus stärken staatlich geförderte Kampagnen zur Förderung des Mikronährstoffbewusstseins und die zunehmende Verbreitung spezialisierter Marken im E-Commerce die Marktzugänglichkeit und die Einhaltung regelmäßiger Nahrungsergänzungsmittel durch die Verbraucher.

Markteinblick für Nahrungsergänzungsmittel in Großbritannien und Europa

Der britische Markt für Nahrungsergänzungsmittel hat in Europa einen bedeutenden Marktanteil erobert. Dies ist auf das steigende Gesundheitsbewusstsein, eine starke digitale Einzelhandelsinfrastruktur und die Nachfrage nach personalisierter Ernährung zurückzuführen. Britische Verbraucher legen zunehmend Wert auf Nahrungsergänzungsmittel zur Stärkung des Immunsystems, der kognitiven Funktionen und des Hormonhaushalts, insbesondere bei Frauen und älteren Erwachsenen.

Darüber hinaus beschleunigt der wachsende Einfluss von Health-Tech-Startups und KI-basierten Abonnementdiensten für Nahrungsergänzungsmittel, gepaart mit einer vertrauenswürdigen Regulierung durch die MHRA und die EFSA, die sich an den Standards orientieren, die Marktexpansion und Produktinnovation.

Marktanteil von Nahrungsergänzungsmitteln in Europa

Die europäische Nahrungsergänzungsmittelindustrie wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Nestlé (Schweiz)

- Abbott (USA)

- Amway Corp. (USA)

- Haleon-Unternehmensgruppe (Großbritannien)

- Herbalife International of America, Inc. (USA)

- Orkla (Norwegen)

- FitLife Brands, Inc. (USA)

- Glanbia PLC (Irland)

- BioGaia (Schweden)

- Procter & Gamble (USA)

- Sanofi (Frankreich)

- Evonik Industries AG (Deutschland)

- Arkopharma (Frankreich)

- Pharma Nord Inc. (Dänemark)

- Pileje (Frankreich)

- Probi (Schweden)

- Nature's Sunshine Products, Inc. (USA)

- Himalaya Wellness Company (Indien)

- Perrigo Company plc. (Irland)

- Bio-Tech Pharmacal (USA)

- Wörwag Pharma (Deutschland)

Neueste Entwicklungen auf dem europäischen Markt für Nahrungsergänzungsmittel

- Im April 2025 verzeichnet Abbott eine signifikante Marktentwicklung, da die günstige demografische Entwicklung das Wachstum im Bereich Erwachsenenernährung vorantreibt. Diese Entwicklung unterstreicht die steigende Nachfrage nach Ernährungsprodukten, die durch eine alternde Weltbevölkerung und ein steigendes Gesundheitsbewusstsein getrieben wird. Die Folge ist ein gesteigertes Geschäftswachstum für Abbott und ein Ausbau seines Marktanteils im Bereich Erwachsenenernährung. Dies ermöglicht es dem Unternehmen, seine etablierten Marken wie Ensure und Glucerna weiter zu nutzen und den sich wandelnden Gesundheitsbedürfnissen von Erwachsenen weltweit gerecht zu werden.

- Im Dezember 2024 haben Nestlé-Wissenschaftler einen bedeutenden Fortschritt erzielt: Sie identifizierten spezifische bioaktive Nährstoffe, darunter Vitamin-B-verwandte Verbindungen und Olivenpolyphenole, die auf die zellulären Mechanismen des altersbedingten Muskelabbaus abzielen. Dieser Durchbruch, der auf dem Verständnis der Sarkopenie beruht, ermöglicht die Entwicklung innovativer Ernährungslösungen. Die Auswirkungen sind tiefgreifend: Er ebnet den Weg für neue Produkte, die eine schnellere Muskelregeneration unterstützen, die Zellenergie steigern und die körperliche Leistungsfähigkeit verbessern und letztlich zu einer gesünderen Langlebigkeit und einer verbesserten Lebensqualität für eine alternde Weltbevölkerung beitragen.

- Im September 2023 hat Nestlé mit Advent International eine Vereinbarung über den Erwerb einer Mehrheitsbeteiligung an Grupo CRM, einem brasilianischen Premium-Schokoladenhersteller, getroffen. Der Deal, der voraussichtlich 2024 abgeschlossen wird, stärkt Nestlés Präsenz auf dem brasilianischen Markt für hochwertige Süßwaren.

- Im Januar 2020 investiert die Haleon Group of Companies erheblich in ihre globale Forschungs- und Entwicklungspräsenz, insbesondere durch die kürzlich erfolgte Modernisierung ihres Forschungs- und Entwicklungszentrums in Richmond, USA, um 54 Millionen US-Dollar. Damit wird das umfangreiche jährliche Forschungs- und Entwicklungsbudget aufgestockt. Ziel dieser Entwicklung ist die Beschleunigung neuer Produktinnovationen in Kategorien wie OTC und VMS. Die Folge sind verbesserte Fähigkeiten zur Entwicklung wissenschaftlich fundierter Lösungen, die Förderung eines Talentpools und nachhaltiges Wachstum durch die Bereitstellung bahnbrechender und lokal relevanter Markeninnovationen für Verbraucher weltweit.

- Im Oktober 2024 hat die Haleon Group of Companies ein KI-gestütztes Tool namens „Health Inclusivity Screener“ entwickelt, um die Werbung zu revolutionieren und ihre Zugänglichkeit, Einfachheit und Repräsentativität zu verbessern. Die Entwicklung nutzt KI und maschinelles Lernen, um digitale Marketing-Assets auf Lesbarkeit, Textverständlichkeit, Bildunterschriften und vielfältige demografische Repräsentation (Alter, Geschlecht, Hautfarbe) zu analysieren. Die Wirkung dieses innovativen Tools ist erheblich: Es hilft Haleon, inklusivere Kampagnen zu entwickeln, die ein breiteres Publikum, einschließlich gefährdeter Gruppen, ansprechen. Dadurch verbessert es das Verbraucherverständnis, die Markenleistung und trägt letztlich zu einer besseren Gesundheitsversorgung weltweit bei.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERSICHT ÜBER DEN EUROPÄISCHEN MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL

1.4 EINSCHRÄNKUNGEN

1.5 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 ABGEDECKTE MÄRKTE

2.2 GEOGRAFISCHER UMFANG

2,3 JAHRE FÜR DIE STUDIE

2.4 WÄHRUNG UND PREISE

2.5 DBMR-Dreibeindatenvalidierungsmodell

2.6 MULTIVARIATE MODELLIERUNG

2.7 PRODUKTTYP-LEBENSLINIENKURVE

2.8 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.9 DBMR-MARKTPOSITIONSRASTER

2.1 ANALYSE DES ANBIETERANTEILS

2.11 SEKUNDÄRQUELLEN

2.12 ANNAHMEN

3 ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

4.1 PESTALANALYSE

4.2 PORTERS FIVE FORCE ANALYSE

4.3 INNOVATIONSTRACKER UND STRATEGISCHE ANALYSE

4.3.1 ANALYSE WICHTIGER ABSCHLÜSSE UND STRATEGISCHER ALLIANZEN

4.3.1.1 Joint Ventures

4.3.1.2 FUSIONEN UND ÜBERNAHMEN

4.3.1.3 LIZENZIERUNG UND PARTNERSCHAFT

4.3.1.4 TECHNOLOGIE-KOOPERATIONEN

4.3.1.5 STRATEGISCHE DESINSTALLATIONEN

4.3.2 ANZAHL DER PRODUKTE IN DER ENTWICKLUNG

4.3.3 ENTWICKLUNGSSTAND

4.3.4 ZEITPLAN UND MEILENSTEINE

4.3.5 INNOVATIONSSTRATEGIEN UND -METHODEN

4.3.6 RISIKOBEWERTUNG UND -MINIMIERUNG

4.4 ZUKÜNFTIGE AUSSICHTEN

4.4.1 PERSONALISIERTE ERNÄHRUNG

4.4.2 TECHNOLOGISCHE INTEGRATION

4.4.3 Veränderte Verbraucherpräferenzen

4.4.4 ALTERUNG DER BEVÖLKERUNG

4.4.5 REGULATORISCHE LANDSCHAFT

4.4.6 WIRTSCHAFTLICHE FAKTOREN

4.4.7 Regulierungsumfang

4.4.7.1 PRODUKTCODES

4.4.7.2 ZERTIFIZIERTE STANDARDS

4.4.7.3 SICHERHEITSSTANDARDS

4.4.7.3.1 MATERIALHANDHABUNG UND -LAGERUNG

4.4.7.3.2 TRANSPORT & VORSICHTSMASSNAHMEN

4.4.7.3.3 GEFAHRENIDENTIFIZIERUNG

4.5 PREISANALYSE

4.6 LIEFERKETTENANALYSE

4.6.1 ÜBERSICHT

4.6.2 LOGISTIKKOSTENSZENARIO

4.6.3 Bedeutung der Logistikdienstleister

4.7 KLIMAWANDELSZENARIO

4.7.1 UMWELTBEDENKEN

4.7.2 Reaktion der Industrie

4.7.3 DIE ROLLE DER REGIERUNG

4.7.4 ANALYSTENEMPFEHLUNGEN

4.8 ANALYSE DES BRANCHENÖKOSYSTEMS

4.8.1 PROMINENTE UNTERNEHMEN

4.8.2 KLEINE UND MITTLERE UNTERNEHMEN

4.8.3 ENDBENUTZER

4.9 WERTSCHÄTZUNGSKETTENANALYSE

4.1 MARKENVERGLEICHSANALYSE

4.11 ÜBERBLICK ÜBER UNTERNEHMEN UND MARKEN

4.12 KAUFVERHALTEN DER VERBRAUCHER

4.13 Kriterien für die Lieferantenauswahl

4.14 TECHNOLOGISCHE FORTSCHRITTE

4.15 KOSTENANALYSE

4.16 GEWINNSPANNENANALYSE

5 ZÖLLE UND AUSWIRKUNGEN

5.1 AKTUELLE ZOLLSÄTZE IN DEN TOP-5-LÄNDERMÄRKTEN

5.2 AUSBLICK: LOKALE PRODUKTION VS. IMPORTABHÄNGIGKEIT

5.3 DYNAMIK DER LIEFERANTENAUSWAHLKRITERIEN

5.4 AUSWIRKUNGEN AUF DIE LIEFERKETTE

5.4.1 ROHSTOFFBESCHAFFUNG

5.4.2 HERSTELLUNG UND PRODUKTION

5.4.3 LOGISTIK UND DISTRIBUTION

5.4.4 PREISGESTALTUNG UND MARKTPOSITION

5.5 BRANCHENTEILNEHMER: PROAKTIVE MASSNAHMEN

5.5.1 Supply Chain-Optimierung

5.5.2 Gründungen von Joint Ventures

5.6 AUSWIRKUNGEN AUF DIE PREISE

5.7 REGULATORISCHE NEIGUNG

5.7.1 GEOPOLITISCHE LAGE

5.7.2 Handelspartnerschaften zwischen den Ländern

5.7.2.1 Freihandelsabkommen

5.7.2.2 ALLIANZEINRICHTUNGEN

5.7.3 STATUS-AKKREDITIERUNG (EINSCHLIESSLICH MFTN)

5.7.4 INLÄNDISCHER KORRREKTURVERLAUF

5.7.4.1 Anreizprogramme zur Steigerung der Produktionsleistung

5.7.4.2 Einrichtung von Sonderwirtschaftszonen / Industrieparks

6 MARKTÜBERSICHT

6.1 TREIBER

6.1.1 Stärkung des Gesundheitsbewusstseins und der Gesundheitsvorsorge

6.1.2 Ausbau der E-Commerce-Plattformen

6.1.3 Steigendes Interesse an Sporternährung und Fitness

6.1.4 1.1.4 ENTWICKLUNG NEUER UND INNOVATIVER ERGÄNZUNGSFORMEN

6.2 EINSCHRÄNKUNGEN

6.2.1 Konkurrenz durch Pharmazeutika und natürliche Ernährung

6.2.2 STRENGE UND KOMPLEXE VORSCHRIFTEN

6.3 CHANCEN

6.3.1 Pflanzliche und natürliche Nahrungsergänzungsmittel

6.3.2 INNOVATIONEN IM BEREICH NUTRACEUTICALS

6.3.3 ZUSAMMENARBEIT UND FUSIONEN & ÜBERNAHMEN

6.4 HERAUSFORDERUNGEN

6.4.1 Schwierigkeiten bei der Begründung gesundheitsbezogener Angaben

6.4.2 EINHALTUNG VON QUALITÄTS- UND SICHERHEITSSTANDARDS

7 EUROPÄISCHER MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH PRODUKTTYP

7.1 ÜBERSICHT

7.2 VITAMINERGÄNZUNGSMITTEL

7.3 MINERALSTOFFE

7.4 VITAMIN- UND MINERALKOMPLEXE/MISCHUNGEN

7.5 PROTEINBASIERTE NAHRUNGSERGÄNZUNGSMITTEL

7.6 Pflanzliche Nahrungsergänzungsmittel

7.7 PROBIOTISCHE NAHRUNGSERGÄNZUNGSMITTEL

7.8 OMEGA-3 UND ESSENTIELLE FETTSÄURE-NAHRUNGSERGÄNZUNGSMITTEL

7.9 AMINOSÄURE-ERGÄNZUNGSMITTEL

7.1 Ballaststoffbasierte Nahrungsergänzungsmittel

7.11 PRÄBIOTISCHE NAHRUNGSERGÄNZUNGSMITTEL

7.12 SYNBIOTISCHE ERGÄNZUNGSMITTEL

7.13 FETTVERBRENNER UND THERMOGENE NAHRUNGSERGÄNZUNGSMITTEL

7.14 SONSTIGES

8 EUROPA MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, VON NATUR

8.1 ÜBERSICHT

8.2 KONVENTIONELL

8.3 BIO

9 EUROPÄISCHER MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH PRODUKTFORM

9.1 ÜBERSICHT

9.2 TABLETTEN

9.3 Kapsel

9.4 Weichkapseln

9.5 PULVER

9.6 GUMMIBÄRCHEN & GELESE

9.7 FLÜSSIGKEITEN

9.8 VORMISCHUNGEN

9.9 SONSTIGES

10 EUROPÄISCHER MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH FUNKTION

10.1 ÜBERSICHT

10.2 Ernährungsunterstützung

10.3 STÄRKUNG DES IMMUNSYSTEMS

10.4 SPORTERNÄHRUNG

10.5 PRÄVENTIVE GESUNDHEIT

10.6 HERZGESUNDHEIT

10.7 VERDAUUNGSGESUNDHEIT

10.8 KOGNITIVE UND MENTALE GESUNDHEIT

10.9 LEISTUNGSSTEIGERUNG

10.1 GEWICHTSMANAGEMENT

10.11 DARMGESUNDHEIT

10.12 Unterstützung für ältere Menschen

10.13 HAUTGESUNDHEIT

10.14 KNOCHEN- UND GELENKGESUNDHEIT

10.15 Stoffwechselgesundheit

10.16 GESUNDHEITSSCHUTZ

10.17 Hormonhaushalt

10.18 IMMUNGESUNDHEIT

10.19 SONSTIGES

11 EUROPÄISCHER MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH VERPACKUNGSART

11.1 ÜBERSICHT

11.2 FLASCHEN

11.3 BEUTEL UND SACHETS

11.4 GLAS UND BEHÄLTER

11.5 BLISTERPACKUNGEN

11.6 DOSEN UND BLECHE

11.7 SONSTIGES

12 EUROPÄISCHER MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH VERPACKUNGSGRÖSSE

12.1 ÜBERSICHT

12.2 100 BIS 250 GRAMM

12.3 250 BIS 500 GRAMM

12.4 WENIGER ALS 100 GRAMM

12.5 500 BIS 750 GRAMM

12.6 750 BIS 1000 GRAMM

12.7 MEHR ALS 1000 GRAMM

13 EUROPÄISCHER MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH VERBRAUCHERDEMOGRAFIE

13.1 ÜBERSICHT

13.2 ERWACHSENE (24 BIS 45 JAHRE)

13.3 SENIOREN (ÜBER 45 JAHRE)

13.4 JUNGE (14 BIS 24 JAHRE)

13.5 KINDER (UNTER 14 JAHREN)

14 EUROPÄISCHER MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH GESCHLECHT

14.1 ÜBERSICHT

14.2 WEIBLICH

14.3 MÄNNLICH

14.4 UNISEX

15 EUROPÄISCHER MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH VERTRIEBSKANAL

15.1 ÜBERSICHT

15.2 LADENBASIERTE EINZELHÄNDLER

15.3 NICHT-LADENBASIERTE EINZELHÄNDLER

15.4 EUROPA

15.4.1 ITALIEN

15.4.2 DEUTSCHLAND

15.4.3 FRANKREICH

15.4.4 Vereinigtes Königreich

15.4.5 SPANIEN

15.4.6 NIEDERLANDE

15.4.7 RUSSLAND

15.4.8 SCHWEIZ

15.4.9 BELGIEN

15.4.10 SCHWEDEN

15.4.11 POLEN

15.4.12 DÄNEMARK

15.4.13 FINNLAND

15.4.14 TÜRKEI

15.4.15 RESTLICHES EUROPA

16 EUROPA MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL

16.1 UNTERNEHMENSAKTIENANALYSE: EUROPA

17 SWOT-ANALYSE

18 FIRMENPROFIL

18.1 NESTLÉ

18.1.1 UNTERNEHMENSÜBERSICHT

18.1.2 UMSATZANALYSE

18.1.3 PRODUKTPORTFOLIO

18.1.4 JÜNGSTE ENTWICKLUNG

18.2 ABBOTT

18.2.1 UNTERNEHMENSÜBERSICHT

18.2.2 UMSATZANALYSE

18.2.3 PRODUKTPORTFOLIO

18.2.4 JÜNGSTE ENTWICKLUNG

18.3 AMWAY CORP

18.3.1 UNTERNEHMENSÜBERSICHT

18.3.2 PRODUKTPORTFOLIO

18.3.3 JÜNGSTE ENTWICKLUNG

18.4 HALEON-UNTERNEHMENSGRUPPE

18.4.1 UNTERNEHMENSÜBERSICHT

18.4.2 UMSATZANALYSE

18.4.3 MARKENPORTFOLIO

18.4.4 JÜNGSTE ENTWICKLUNGEN

18.5 HERBALIFE LTD.

18.5.1 UNTERNEHMENSÜBERSICHT

18.5.2 UMSATZANALYSE

18.5.3 PRODUKTPORTFOLIO

18.5.4 JÜNGSTE ENTWICKLUNG

18.6 ARKOPHARMA

18.6.1 UNTERNEHMENSÜBERSICHT

18.6.2 PRODUKTPORTFOLIO

18.6.3 JÜNGSTE ENTWICKLUNG

18.7 BIOGAIA

18.7.1 UNTERNEHMENSÜBERSICHT

18.7.2 UMSATZANALYSE

18.7.3 PRODUKTPORTFOLIO

18.7.4 JÜNGSTE ENTWICKLUNG

18.8 BIO-TECH PHARMACAL.

18.8.1 UNTERNEHMENSÜBERSICHT

18.8.2 PRODUKTPORTFOLIO

18.8.3 JÜNGSTE ENTWICKLUNG

18.9 EVONIK INDUSTRIES AG

18.9.1 UNTERNEHMENSÜBERSICHT

18.9.2 UMSATZANALYSE

18.9.3 PRODUKTPORTFOLIO

18.9.4 JÜNGSTE ENTWICKLUNGEN

18.1 FITLIFE BRANDS, INC.

18.10.1 UNTERNEHMENSÜBERSICHT

18.10.2 UMSATZANALYSE

18.10.3 PRODUKTPORTFOLIO

18.10.4 JÜNGSTE ENTWICKLUNG

18.11 GLANBIA PLC

18.11.1 UNTERNEHMENSÜBERSICHT

18.11.2 UMSATZANALYSE

18.11.3 PRODUKTPORTFOLIO

18.11.4 JÜNGSTE ENTWICKLUNG

18.12 GNC HOLDINGS, LLC

18.12.1 UNTERNEHMENSÜBERSICHT

18.12.2 PRODUKTPORTFOLIO

18.12.3 JÜNGSTE ENTWICKLUNG

18.13 HIMALAYA WELLNESS COMPANY

18.13.1 UNTERNEHMENSÜBERSICHT

18.13.2 PRODUKTPORTFOLIO

18.13.3 JÜNGSTE ENTWICKLUNG

18.14 NATURE'S SUNSHINE PRODUCTS, INC.

18.14.1 UNTERNEHMENSÜBERSICHT

18.14.2 UMSATZANALYSE

18.14.3 PRODUKTPORTFOLIO

18.14.4 JÜNGSTE ENTWICKLUNG

18.15 NOW FOODS

18.15.1 UNTERNEHMENSÜBERSICHT

18.15.2 PRODUKTPORTFOLIO

18.15.3 JÜNGSTE ENTWICKLUNG

18.16 ORKLA

18.16.1 UNTERNEHMENSÜBERSICHT

18.16.2 UMSATZANALYSE

18.16.3 PRODUKTPORTFOLIO

18.16.4 JÜNGSTE ENTWICKLUNGEN

18.17 PERRIGO COMPANY PLC

18.17.1 UNTERNEHMENSÜBERSICHT

18.17.2 UMSATZANALYSE

18.17.3 PRODUKTPORTFOLIO

18.17.4 JÜNGSTE ENTWICKLUNG

18.18 PHARMA NORD INC.

18.18.1 UNTERNEHMENSÜBERSICHT

18.18.2 PRODUKTPORTFOLIO

18.18.3 JÜNGSTE ENTWICKLUNG

18.19 Pileje

18.19.1 UNTERNEHMENSÜBERSICHT

18.19.2 PRODUKTPORTFOLIO

18.19.3 JÜNGSTE ENTWICKLUNG

18.2 PROBI

18.20.1 UNTERNEHMENSÜBERSICHT

18.20.2 UMSATZANALYSE

18.20.3 PRODUKTPORTFOLIO

18.20.4 JÜNGSTE ENTWICKLUNG

18.21 PROCTER & GAMBLE

18.21.1 UNTERNEHMENSÜBERSICHT

18.21.2 UMSATZANALYSE

18.21.3 MARKENPORTFOLIO

18.21.4 JÜNGSTE ENTWICKLUNG

18.22 SANOFI

18.22.1 UNTERNEHMENSÜBERSICHT

18.22.2 UMSATZANALYSE

18.22.3 PRODUKTPORTFOLIO

18.22.4 JÜNGSTE ENTWICKLUNG

18.23 SWANSON

18.23.1 UNTERNEHMENSÜBERSICHT

18.23.2 PRODUKTPORTFOLIO

18.23.3 JÜNGSTE ENTWICKLUNG

18.24 VITABIOTICS LTD.

18.24.1 UNTERNEHMENSÜBERSICHT

18.24.2 PRODUKTPORTFOLIO

18.24.3 JÜNGSTE ENTWICKLUNG

18.25 VITACO

18.25.1 UNTERNEHMENSÜBERSICHT

18.25.2 PRODUKTPORTFOLIO

18.25.3 JÜNGSTE ENTWICKLUNG

18.26 WÖRWAG PHARMA

18.26.1 UNTERNEHMENSÜBERSICHT

18.26.2 PRODUKTPORTFOLIO

18.26.3 JÜNGSTE ENTWICKLUNG

18.27 ZEIN PHARMA

18.27.1 UNTERNEHMENSÜBERSICHT

18.27.2 PRODUKTPORTFOLIO

18.27.3 JÜNGSTE ENTWICKLUNG

19 FRAGEBOGEN

20 VERWANDTE BERICHTE

Tabellenverzeichnis

TABELLE 1: AKTUELLE ENTWICKLUNGEN MIT HERVORHEBUNG NEUER PRODUKTEINFÜHRUNGEN, INNOVATIONEN UND TRENDS

TABELLE 2 ZEITPLAN UND MEILENSTEINE DER EUROPÄISCHEN NAHRUNGSERGÄNZUNGSMITTELINDUSTRIE

TABELLE 3 MARKENVERGLEICHSANALYSE

TABELLE 4: ÜBERSICHT UNTERNEHMEN GEGENÜBER MARKEN

TABELLE 5: KAUFVERHALTEN DER VERBRAUCHER

TABELLE 6: AUSWAHLKRITERIEN FÜR LIEFERANTEN

TABELLE 7 TECHNOLOGISCHE FORTSCHRITTE

TABELLE 8 KOSTENANALYSE

TABELLE 9: GEWINNSPANNENANALYSE

TABELLE 10: EUROPÄISCHER MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH PRODUKTTYP, 2018–2032 (TAUSEND USD)

TABELLE 11 EUROPÄISCHER MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH PRODUKTTYP, 2018–2032 (TAUSEND EINHEITEN)

TABELLE 12: EUROPÄISCHER MARKT FÜR VITAMINERGÄNZUNGSMITTEL IM NAHRUNGSERGÄNZUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 13 EUROPÄISCHER MARKT FÜR VITAMIN B IN NAHRUNGSERGÄNZUNGSMITTELN, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 14: EUROPÄISCHER MARKT FÜR MINERALSTOFFE IM MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH INHALTSSTOFFART, 2018–2032 (TAUSEND USD)

TABELLE 15 EUROPÄISCHER MARKT FÜR MINERALSTOFFE IM MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH QUELLE, 2018–2032 (TAUSEND USD)

TABELLE 16: EUROPÄISCHER MARKT FÜR PROTEINBASIERTE NAHRUNGSERGÄNZUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 17: EUROPÄISCHER MARKT FÜR KRÄUTER-/PFLANZENBASIERTE ERGÄNZUNGSMITTEL AUF DEM MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 18: EUROPÄISCHER MARKT FÜR KOFFEINBASIERTE EXTRAKTE IN NAHRUNGSERGÄNZUNGSMITTELN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 19 EUROPÄISCHER MARKT FÜR PROBIOTISCHE ERGÄNZUNGSMITTEL IM NAHRUNGSERGÄNZUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 20: EUROPÄISCHER MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL MIT BAKTERIEN, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 21 EUROPÄISCHER MARKT FÜR LACTOBACILLUS IN NAHRUNGSERGÄNZUNGSMITTELN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 22 EUROPÄISCHER MARKT FÜR BIFIDOBAKTERIEN IN NAHRUNGSERGÄNZUNGSMITTELN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 23 EUROPÄISCHER MARKT FÜR MILCHSÄUREBAKTERIEN IN NAHRUNGSERGÄNZUNGSMITTELN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 24 EUROPÄISCHER MARKT FÜR NICHT-MILCHSÄUREBAKTERIEN IN NAHRUNGSERGÄNZUNGSMITTELN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 25 EUROPÄISCHER MARKT FÜR BACILLUS IN NAHRUNGSERGÄNZUNGSMITTELN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 26 EUROPÄISCHER MARKT FÜR PILZE UND HEFEN IN NAHRUNGSERGÄNZUNGSMITTELN, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 27 EUROPÄISCHER MARKT FÜR OMEGA-3- UND ESSENTIELLE FETTSÄURE-NAHRUNGSERGÄNZUNGSMITTEL, NACH KATEGORIE, 2018–2032 (TAUSEND USD)

TABELLE 28 EUROPÄISCHER MARKT FÜR OMEGA-3- UND ESSENTIELLE FETTSÄURE-NAHRUNGSERGÄNZUNGSMITTEL, NACH QUELLE, 2018–2032 (TAUSEND USD)

TABELLE 29 EUROPÄISCHER MARKT FÜR AMINOSÄURE-ERGÄNZUNGSMITTEL IM NAHRUNGSERGÄNZUNGSMITTELMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 30: EUROPÄISCHER MARKT FÜR BALLASTSTOFFBASIERTE ERGÄNZUNGSMITTEL AUF DEM NAHRUNGSERGÄNZUNGSMITTELMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 31 EUROPÄISCHER MARKT FÜR PRÄBIOTISCHE ERGÄNZUNGSMITTEL IM MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 32: EUROPÄISCHER MARKT FÜR FETTVERBRENNER UND THERMOGENE NAHRUNGSERGÄNZUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 33 EUROPÄISCHER MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 34: EUROPÄISCHER MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH PRODUKTFORM, 2018–2032 (TAUSEND USD)

TABELLE 35: EUROPÄISCHER MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH FUNKTION, 2018–2032 (TAUSEND USD)

TABELLE 36: EUROPÄISCHER MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH VERPACKUNGSART, 2018–2032 (TAUSEND USD)

TABELLE 37: EUROPÄISCHER MARKT FÜR FLASCHEN MIT NAHRUNGSERGÄNZUNGSMITTELN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 38: EUROPÄISCHER MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH VERPACKUNGSGRÖSSE, 2018–2032 (TAUSEND USD)

TABELLE 39 EUROPÄISCHER MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH VERBRAUCHERDEMOGRAFIE, 2018–2032 (TAUSEND USD)

TABELLE 40: EUROPÄISCHER MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH GESCHLECHT, 2018–2032 (TAUSEND USD)

TABELLE 41: EUROPÄISCHER MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH VERTRIEBSKANAL, 2018–2032 (TAUSEND USD)

TABELLE 42: EUROPÄISCHE EINZELHÄNDLER IM MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 43 EUROPÄISCHE NICHT-LADENBASIERTE EINZELHÄNDLER AUF DEM MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 44: EUROPÄISCHER MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH LÄNDERN, 2018–2032 (TAUSEND USD)

TABELLE 45: EUROPÄISCHER MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH LÄNDERN, 2018–2032 (TAUSEND EINHEITEN)

TABELLE 46: ITALIENISCHER MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH PRODUKTTYP, 2018–2032 (TAUSEND USD)

TABELLE 47: ITALIENISCHER MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH PRODUKTTYP, 2018–2032 (TAUSEND EINHEITEN)

TABELLE 48: VITAMINERGÄNZUNGSMITTEL AUF DEM MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL IN ITALIEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 49 ITALIENISCHER MARKT FÜR VITAMIN B IN NAHRUNGSERGÄNZUNGSMITTELN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 50: ITALIENISCHER MARKT FÜR MINERALSTOFFE UND NAHRUNGSERGÄNZUNGSMITTEL, NACH INHALTSSTOFFART, 2018–2032 (TAUSEND USD)

TABELLE 51 ITALIEN: MINERALSTOFFE AUF DEM MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH QUELLE, 2018–2032 (TAUSEND USD)

TABELLE 52: ITALIENISCHER MARKT FÜR PROTEINBASIERTE NAHRUNGSERGÄNZUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 53: ITALIENISCHE KRÄUTER-/PFLANZENBASIERTE ERGÄNZUNGSMITTEL AUF DEM MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 54 ITALIENISCHER MARKT FÜR KOFFEINBASIERTE EXTRAKTE IN NAHRUNGSERGÄNZUNGSMITTELN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 55: ITALIENISCHER MARKT FÜR PROBIOTISCHE ERGÄNZUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 56 ITALIENISCHER MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL AUF BASIS VON BAKTERIEN, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 57 ITALIENISCHER MARKT FÜR LACTOBACILLUS IM NAHRUNGSERGÄNZUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 58 ITALIENISCHER MARKT FÜR BIFIDOBAKTERIEN IN NAHRUNGSERGÄNZUNGSMITTELN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 59 ITALIENISCHER MARKT FÜR MILCHSÄUREBAKTERIEN IM NAHRUNGSERGÄNZUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 60 ITALIENISCHER MARKT FÜR NICHT-MILCHSÄUREBAKTERIEN IN NAHRUNGSERGÄNZUNGSMITTELN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 61 ITALIENISCHER MARKT FÜR BACILLUS IN NAHRUNGSERGÄNZUNGSMITTELN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 62 ITALIENISCHER MARKT FÜR PILZE UND HEFEN IN NAHRUNGSERGÄNZUNGSMITTELN, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 63 ITALIEN: OMEGA-3- UND ESSENTIELLE FETTSÄURE-NAHRUNGSERGÄNZUNGSMITTEL AUF DEM MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH KATEGORIE, 2018–2032 (TAUSEND USD)

TABELLE 64 ITALIEN: OMEGA-3- UND ESSENTIELLE FETTSÄURE-NAHRUNGSERGÄNZUNGSMITTEL AUF DEM MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH QUELLE, 2018–2032 (TAUSEND USD)

TABELLE 65 ITALIEN: AMINOSÄURE-ERGÄNZUNGSMITTEL AUF DEM MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 66 ITALIENISCHER MARKT FÜR BALLASTSTOFFBASIERTE ERGÄNZUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 67 ITALIENISCHER MARKT FÜR PRÄBIOTISCHE ERGÄNZUNGSMITTEL AUF DEM MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 68 ITALIEN: FETTVERBRENNER UND THERMOGENE NAHRUNGSERGÄNZUNGSMITTEL AUF DEM MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 69 ITALIENISCHER MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 70: ITALIENISCHER MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH PRODUKTFORM, 2018–2032 (TAUSEND USD)

TABELLE 71: ITALIENISCHER MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH FUNKTION, 2018–2032 (TAUSEND USD)

TABELLE 72: ITALIENISCHER MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH VERPACKUNGSART, 2018–2032 (TAUSEND USD)

TABELLE 73: ITALIENISCHE FLASCHEN AUF DEM MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 74: ITALIENISCHER MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH VERPACKUNGSGRÖSSE, 2018–2032 (TAUSEND USD)

TABELLE 75: ITALIENISCHER MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH VERBRAUCHERDEMOGRAFIE, 2018–2032 (TAUSEND USD)

TABELLE 76: ITALIENISCHER MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH GESCHLECHT, 2018–2032 (TAUSEND USD)

TABELLE 77: ITALIENISCHER MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH VERTRIEBSKANAL, 2018–2032 (TAUSEND USD)

TABELLE 78 ITALIENISCHE EINZELHÄNDLER IM MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 79: ITALIENISCHE NICHT-LADENHÄNDLER AUF DEM MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 80 DEUTSCHER MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH PRODUKTTYP, 2018–2032 (TAUSEND USD)

TABELLE 81 DEUTSCHER MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH PRODUKTTYP, 2018–2032 (TAUSEND EINHEITEN)

TABELLE 82 DEUTSCHLAND: VITAMINERGÄNZUNGSMITTEL AUF DEM MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 83 DEUTSCHER MARKT FÜR VITAMIN B IN NAHRUNGSERGÄNZUNGSMITTELN, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 84 DEUTSCHLAND: MINERALSTOFFE AUF DEM MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH INHALTSSTOFFART, 2018–2032 (TAUSEND USD)

TABELLE 85 DEUTSCHLAND: MINERALSTOFFE AUF DEM MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH QUELLE, 2018–2032 (TAUSEND USD)

TABELLE 86 DEUTSCHLAND: PROTEINBASIERTE NAHRUNGSERGÄNZUNGSMITTEL AUF DEM MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 87 DEUTSCHLAND: KRÄUTER-/PFLANZENBASIERTE ERGÄNZUNGSMITTEL AUF DEM MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 88 DEUTSCHER MARKT FÜR KOFFEINBASIERTE EXTRAKTE IN NAHRUNGSERGÄNZUNGSMITTELN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 89 DEUTSCHLAND: PROBIOTISCHE ERGÄNZUNGSMITTEL AUF DEM MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 90 DEUTSCHLAND: BAKTERIEN AUF DEM MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 91 DEUTSCHER MARKT FÜR LACTOBACILLUS IN NAHRUNGSERGÄNZUNGSMITTELN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 92 DEUTSCHER MARKT FÜR BIFIDOBAKTERIEN IN NAHRUNGSERGÄNZUNGSMITTELN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 93 DEUTSCHER MARKT FÜR MILCHSÄUREBAKTERIEN IM NAHRUNGSERGÄNZUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 94 DEUTSCHER MARKT FÜR NICHT-MILCHSÄUREBAKTERIEN IN NAHRUNGSERGÄNZUNGSMITTELN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 95 DEUTSCHER MARKT FÜR BACILLUS IN NAHRUNGSERGÄNZUNGSMITTELN, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 96 DEUTSCHER MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL AUF BASIS VON PILZEN UND HEFEN, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 97 DEUTSCHLAND: OMEGA-3- UND ESSENTIELLE FETTSÄURE-NAHRUNGSERGÄNZUNGSMITTEL AUF DEM MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH KATEGORIE, 2018–2032 (TAUSEND USD)

TABELLE 98 DEUTSCHLAND: OMEGA-3- UND ESSENTIELLE FETTSÄURE-NAHRUNGSERGÄNZUNGSMITTEL AUF DEM MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH QUELLE, 2018–2032 (TAUSEND USD)

TABELLE 99 DEUTSCHLAND: AMINOSÄURE-ERGÄNZUNGSMITTEL AUF DEM MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 100 DEUTSCHLAND: BALLASTSTOFFBASIERTE ERGÄNZUNGSMITTEL AUF DEM MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 101 DEUTSCHLAND: PRÄBIOTISCHE ERGÄNZUNGSMITTEL AUF DEM MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 102 DEUTSCHLAND: FETTVERBRENNER UND THERMOGENE NAHRUNGSERGÄNZUNGSMITTEL AUF DEM MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 103 DEUTSCHER MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 104 DEUTSCHER MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH PRODUKTFORM, 2018–2032 (TAUSEND USD)

TABELLE 105 DEUTSCHER MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH FUNKTION, 2018–2032 (TAUSEND USD)

TABELLE 106 DEUTSCHER MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH VERPACKUNGSART, 2018–2032 (TAUSEND USD)

TABELLE 107 DEUTSCHLAND: FLASCHEN AUF DEM MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 108 DEUTSCHER MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH VERPACKUNGSGRÖSSE, 2018–2032 (TAUSEND USD)

TABELLE 109 DEUTSCHER MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH VERBRAUCHERDEMOGRAFIE, 2018–2032 (TAUSEND USD)

TABELLE 110 DEUTSCHER MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH GESCHLECHT, 2018–2032 (TAUSEND USD)

TABELLE 111 DEUTSCHER MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH VERTRIEBSKANAL, 2018–2032 (TAUSEND USD)

TABELLE 112 DEUTSCHE EINZELHÄNDLER IM MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 113 DEUTSCHLAND: NICHT-LADENHANDELSUNTERNEHMEN AUF DEM MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 114: FRANKREICH: MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH PRODUKTTYP, 2018–2032 (TAUSEND USD)

TABELLE 115: FRANKREICH: MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH PRODUKTTYP, 2018–2032 (TAUSEND EINHEITEN)

TABELLE 116: FRANKREICH – VITAMINERGÄNZUNGSMITTEL AUF DEM MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 117 FRANKREICH: MARKT FÜR VITAMIN B IN NAHRUNGSERGÄNZUNGSMITTELN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 118: FRANKREICH – MINERALSTOFFE AUF DEM MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH INHALTSSTOFFART, 2018–2032 (TAUSEND USD)

TABELLE 119: FRANKREICH – MINERALSTOFFE AUF DEM MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH QUELLE, 2018–2032 (TAUSEND USD)

TABELLE 120: FRANKREICH – PROTEINBASIERTE NAHRUNGSERGÄNZUNGSMITTEL AUF DEM MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 121: FRANKREICH: KRÄUTER-/PFLANZENBASIERTE ERGÄNZUNGSMITTEL AUF DEM MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 122: FRANKREICH: MARKT FÜR KOFFEINBASIERTE EXTRAKTE IN NAHRUNGSERGÄNZUNGSMITTELN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 123 FRANKREICH – PROBIOTISCHE ERGÄNZUNGSMITTEL AUF DEM MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 124: FRANKREICH: BAKTERIEN AUF DEM MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 125 FRANKREICH: LACTOBACILLUS IM MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 126 FRANKREICH: BIFIDOBAKTERIEN IN NAHRUNGSERGÄNZUNGSMITTELN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 127 FRANKREICH – MARKT FÜR MILCHSÄUREBAKTERIEN IM NAHRUNGSERGÄNZUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 128 FRANKREICH: MARKT FÜR NICHT-MILCHSÄUREBAKTERIEN IN NAHRUNGSERGÄNZUNGSMITTELN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 129 FRANKREICH: BACILLUS IN NAHRUNGSERGÄNZUNGSMITTELN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 130 FRANKREICH – MARKT FÜR PILZE UND HEFEN IN NAHRUNGSERGÄNZUNGSMITTELN, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 131 FRANKREICH: OMEGA-3- UND ESSENTIELLE FETTSÄURE-NAHRUNGSERGÄNZUNGSMITTEL AUF DEM MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH KATEGORIE, 2018–2032 (TAUSEND USD)

TABELLE 132 FRANKREICH: OMEGA-3- UND ESSENTIELLE FETTSÄURE-NAHRUNGSERGÄNZUNGSMITTEL AUF DEM MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH QUELLE, 2018–2032 (TAUSEND USD)

TABELLE 133: FRANKREICH – MARKT FÜR AMINOSÄURE-ERGÄNZUNGSMITTEL AUF DEM NAHRUNGSERGÄNZUNGSMITTELMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 134: BALLASTSTOFFBASIERTE ERGÄNZUNGSMITTEL AUF DEM MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL IN FRANKREICH, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 135: FRANKREICH – MARKT FÜR PRÄBIOTISCHE ERGÄNZUNGSMITTEL AUF DEM NAHRUNGSERGÄNZUNGSMITTELMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 136: FRANKREICH: FETTVERBRENNER UND THERMOGENE NAHRUNGSERGÄNZUNGSMITTEL AUF DEM MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 137 MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL IN FRANKREICH, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 138: FRANKREICH: MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH PRODUKTFORM, 2018–2032 (TAUSEND USD)

TABELLE 139: FRANKREICH: MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH FUNKTION, 2018–2032 (TAUSEND USD)

TABELLE 140: FRANKREICH: MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH VERPACKUNGSART, 2018–2032 (TAUSEND USD)

TABELLE 141: FLASCHEN AUF DEM MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL IN FRANKREICH, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 142: FRANKREICH: MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH VERPACKUNGSGRÖSSE, 2018–2032 (TAUSEND USD)

TABELLE 143 MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL IN FRANKREICH, NACH VERBRAUCHERDEMOGRAFIE, 2018–2032 (TAUSEND USD)

TABELLE 144: MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL IN FRANKREICH, NACH GESCHLECHT, 2018–2032 (TAUSEND USD)

TABELLE 145: FRANKREICH: MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH VERTRIEBSKANAL, 2018–2032 (TAUSEND USD)

TABELLE 146: FRANKREICH: LADENBASIERTE EINZELHÄNDLER AUF DEM MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 147: FRANKREICH: NICHT-LADENHANDELSUNTERNEHMEN AUF DEM MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 148 BRITISCHER MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH PRODUKTTYP, 2018–2032 (TAUSEND USD)

TABELLE 149 BRITISCHER MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH PRODUKTTYP, 2018–2032 (TAUSEND EINHEITEN)

TABELLE 150: VITAMINERGÄNZUNGSMITTEL AUF DEM MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL IN GROSSBRITANNIEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 151 BRITISCHER MARKT FÜR VITAMIN B IN NAHRUNGSERGÄNZUNGSMITTELN, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 152: BRITISCHER MARKT FÜR MINERALSTOFFE IM MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH INHALTSSTOFFART, 2018–2032 (TAUSEND USD)

TABELLE 153 BRITISCHER MARKT FÜR MINERALSTOFFE IM MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH QUELLE, 2018–2032 (TAUSEND USD)

TABELLE 154: BRITISCHER MARKT FÜR PROTEINBASIERTE NAHRUNGSERGÄNZUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 155: BRITISCHER MARKT FÜR KRÄUTER-/PFLANZENBASIERTE ERGÄNZUNGSMITTEL AUF DEM MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 156 BRITISCHER MARKT FÜR KOFFEINBASIERTE EXTRAKTE IN NAHRUNGSERGÄNZUNGSMITTELN, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 157: BRITISCHER MARKT FÜR PROBIOTISCHE ERGÄNZUNGSMITTEL AUF DEM MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 158 BRITISCHER MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL MIT BAKTERIEN, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 159 BRITISCHER MARKT FÜR LACTOBACILLUS IN NAHRUNGSERGÄNZUNGSMITTELN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 160 BRITISCHER MARKT FÜR BIFIDOBAKTERIEN IN NAHRUNGSERGÄNZUNGSMITTELN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 161 BRITISCHER MARKT FÜR MILCHSÄUREBAKTERIEN IN NAHRUNGSERGÄNZUNGSMITTELN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 162 BRITISCHER MARKT FÜR NICHT-MILCHSÄUREBAKTERIEN IN NAHRUNGSERGÄNZUNGSMITTELN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 163 BRITISCHER MARKT FÜR BACILLUS IN NAHRUNGSERGÄNZUNGSMITTELN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 164 BRITISCHER MARKT FÜR PILZE UND HEFEN IN NAHRUNGSERGÄNZUNGSMITTELN, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 165 BRITISCHER MARKT FÜR OMEGA-3- UND ESSENTIELLE FETTSÄUREN-NAHRUNGSERGÄNZUNGSMITTEL, NACH KATEGORIE, 2018–2032 (TAUSEND USD)

TABELLE 166 BRITISCHER MARKT FÜR OMEGA-3- UND ESSENTIELLE FETTSÄURE-NAHRUNGSERGÄNZUNGSMITTEL, NACH QUELLE, 2018–2032 (TAUSEND USD)

TABELLE 167 BRITISCHER MARKT FÜR AMINOSÄURE-ERGÄNZUNGSMITTEL IM NAHRUNGSERGÄNZUNGSMITTELMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 168 BRITISCHER MARKT FÜR BALLASTSTOFFBASIERTE ERGÄNZUNGSMITTEL AUF DEM MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 169 BRITISCHER MARKT FÜR PRÄBIOTISCHE ERGÄNZUNGSMITTEL IM NAHRUNGSERGÄNZUNGSMITTELMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 170: Fettverbrenner und thermogene Nahrungsergänzungsmittel auf dem britischen Markt für Nahrungsergänzungsmittel, nach Typ, 2018–2032 (in TAUSEND USD)

TABELLE 171 BRITISCHER MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 172 BRITISCHER MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH PRODUKTFORM, 2018–2032 (TAUSEND USD)

TABELLE 173 BRITISCHER MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH FUNKTION, 2018–2032 (TAUSEND USD)

TABELLE 174 BRITISCHER MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH VERPACKUNGSART, 2018–2032 (TAUSEND USD)

TABELLE 175: FLASCHEN IM MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL IN GROSSBRITANNIEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 176 BRITISCHER MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH VERPACKUNGSGRÖSSE, 2018–2032 (TAUSEND USD)

TABELLE 177 BRITISCHER MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH VERBRAUCHERDEMOGRAFIE, 2018–2032 (TAUSEND USD)

TABELLE 178 BRITISCHER MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH GESCHLECHT, 2018–2032 (TAUSEND USD)

TABELLE 179 BRITISCHER MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH VERTRIEBSKANAL, 2018–2032 (TAUSEND USD)

TABELLE 180: BRITISCHE EINZELHÄNDLER IM MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 181: UK-Einzelhändler außerhalb des Ladengeschäfts auf dem Markt für Nahrungsergänzungsmittel, nach Typ, 2018–2032 (in TAUSEND USD)

TABELLE 182 SPANISCHER MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH PRODUKTTYP, 2018–2032 (TAUSEND USD)

TABELLE 183 SPANISCHER MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH PRODUKTTYP, 2018–2032 (TAUSEND EINHEITEN)

TABELLE 184 SPANIEN: VITAMINERGÄNZUNGSMITTEL AUF DEM MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 185 SPANISCHER MARKT FÜR VITAMIN B IN NAHRUNGSERGÄNZUNGSMITTELN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 186 SPANIEN – MINERALSTOFFE AUF DEM MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH INHALTSSTOFFART, 2018–2032 (TAUSEND USD)

TABELLE 187 SPANISCHER MARKT FÜR MINERALSTOFFE IM NAHRUNGSERGÄNZUNGSMITTELMARKT, NACH QUELLE, 2018–2032 (TAUSEND USD)

TABELLE 188 SPANIEN: PROTEINBASIERTE ERGÄNZUNGSMITTEL AUF DEM MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 189 SPANIEN: KRÄUTER-/PFLANZENBASIERTE ERGÄNZUNGSMITTEL AUF DEM MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 190 SPANISCHER MARKT FÜR KOFFEINBASIERTE EXTRAKTE IN NAHRUNGSERGÄNZUNGSMITTELN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 191 SPANIEN – PROBIOTISCHE ERGÄNZUNGSMITTEL AUF DEM MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 192 SPANIEN – MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL MIT BAKTERIEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 193 SPANISCHER MARKT FÜR LACTOBACILLUS IN NAHRUNGSERGÄNZUNGSMITTELN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 194 SPANISCHER MARKT FÜR BIFIDOBAKTERIEN IN NAHRUNGSERGÄNZUNGSMITTELN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 195 SPANISCHER MARKT FÜR MILCHSÄUREBAKTERIEN IN NAHRUNGSERGÄNZUNGSMITTELN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 196 SPANISCHER MARKT FÜR NICHT-MILCHSÄUREBAKTERIEN IN NAHRUNGSERGÄNZUNGSMITTELN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 197 SPANISCHER MARKT FÜR BACILLUS IN NAHRUNGSERGÄNZUNGSMITTELN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 198 SPANISCHER MARKT FÜR PILZE UND HEFEN IN NAHRUNGSERGÄNZUNGSMITTELN, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 199 SPANIEN: OMEGA-3- UND ESSENTIELLE FETTSÄURE-NAHRUNGSERGÄNZUNGSMITTEL AUF DEM MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH KATEGORIE, 2018–2032 (TAUSEND USD)

TABELLE 200 SPANIEN: OMEGA-3- UND ESSENTIELLE FETTSÄURE-NAHRUNGSERGÄNZUNGSMITTEL AUF DEM MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH QUELLE, 2018–2032 (TAUSEND USD)

TABELLE 201 SPANIEN – MARKT FÜR AMINOSÄURE-ERGÄNZUNGSMITTEL AUF DEM NAHRUNGSERGÄNZUNGSMITTEL-MARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 202 SPANISCHER MARKT FÜR BALLASTSTOFFBASIERTE ERGÄNZUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 203 SPANIEN: MARKT FÜR PRÄBIOTISCHE ERGÄNZUNGSMITTEL AUF DEM NAHRUNGSERGÄNZUNGSMITTELMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 204 SPANIEN: FETTVERBRENNER UND THERMOGENE NAHRUNGSERGÄNZUNGSMITTEL AUF DEM MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 205 SPANISCHER MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 206 SPANISCHER MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH PRODUKTFORM, 2018–2032 (TAUSEND USD)

TABELLE 207 SPANISCHER MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH FUNKTION, 2018–2032 (TAUSEND USD)

TABELLE 208 SPANISCHER MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH VERPACKUNGSART, 2018–2032 (TAUSEND USD)

TABELLE 209 SPANIEN: FLASCHEN AUF DEM MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 210 SPANISCHER MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH VERPACKUNGSGRÖSSE, 2018–2032 (TAUSEND USD)

TABELLE 211 SPANISCHER MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH VERBRAUCHERDEMOGRAFIE, 2018–2032 (TAUSEND USD)

TABELLE 212 SPANISCHER MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH GESCHLECHT, 2018–2032 (TAUSEND USD)

TABELLE 213 SPANISCHER MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH VERTRIEBSKANAL, 2018–2032 (TAUSEND USD)

TABELLE 214 SPANIEN – LADENBASIERTE EINZELHÄNDLER AUF DEM MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 215 SPANIEN: NICHT-LADENHANDELSUNTERNEHMEN AUF DEM MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 216 NIEDERLÄNDISCHER MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH PRODUKTTYP, 2018–2032 (TAUSEND USD)

TABELLE 217 NIEDERLÄNDISCHER MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH PRODUKTTYP, 2018–2032 (TAUSEND EINHEITEN)

TABELLE 218 NIEDERLANDE: VITAMINERGÄNZUNGSMITTEL AUF DEM MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 219 NIEDERLANDE – MARKT FÜR VITAMIN B IM NAHRUNGSERGÄNZUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 220 NIEDERLANDE: MINERALSTOFFE AUF DEM MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH INHALTSSTOFFART, 2018–2032 (TAUSEND USD)

TABELLE 221 NIEDERLANDE: MINERALSTOFFE AUF DEM MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH QUELLE, 2018–2032 (TAUSEND USD)

TABELLE 222 NIEDERLANDE: PROTEINBASIERTE ERGÄNZUNGSMITTEL AUF DEM MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 223 NIEDERLANDE: KRÄUTER-/PFLANZENBASIERTE ERGÄNZUNGSMITTEL AUF DEM MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 224 NIEDERLANDE: MARKT FÜR KOFFEINBASIERTE EXTRAKTE IM NAHRUNGSERGÄNZUNGSMITTELBEREICH, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 225 NIEDERLANDE: PROBIOTISCHE ERGÄNZUNGSMITTEL AUF DEM MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 226 NIEDERLANDE – BAKTERIEN AUF DEM MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 227 NIEDERLANDE – LACTOBACILLUS IM MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 228 NIEDERLANDE – BIFIDOBAKTERIEN IM MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 229 NIEDERLANDE – MARKT FÜR MILCHSÄUREBAKTERIEN IM NAHRUNGSERGÄNZUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 230 NIEDERLANDE – MARKT FÜR NICHT-MILCHSÄUREBAKTERIEN IM NAHRUNGSERGÄNZUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 231 NIEDERLÄNDISCHER MARKT FÜR BACILLUS IM NAHRUNGSERGÄNZUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 232 NIEDERLÄNDISCHER MARKT FÜR PILZE UND HEFEN IN NAHRUNGSERGÄNZUNGSMITTELN, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 233 NIEDERLANDE: OMEGA-3- UND ESSENTIELLE FETTSÄURE-NAHRUNGSERGÄNZUNGSMITTEL AUF DEM MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH KATEGORIE, 2018–2032 (TAUSEND USD)

TABELLE 234 NIEDERLANDE: OMEGA-3- UND ESSENTIELLE FETTSÄURE-NAHRUNGSERGÄNZUNGSMITTEL AUF DEM MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH QUELLE, 2018–2032 (TAUSEND USD)

TABELLE 235 NIEDERLANDE: AMINOSÄURE-ERGÄNZUNGSMITTEL AUF DEM MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 236 NIEDERLANDE: BALLASTSTOFFBASIERTE ERGÄNZUNGSMITTEL AUF DEM MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 237 NIEDERLANDE: PRÄBIOTISCHE ERGÄNZUNGSMITTEL AUF DEM MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 238 NIEDERLANDE: FETTVERBRENNER UND THERMOGENE NAHRUNGSERGÄNZUNGSMITTEL AUF DEM MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 239 NIEDERLÄNDISCHER MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 240 NIEDERLÄNDISCHER MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH PRODUKTFORM, 2018–2032 (TAUSEND USD)

TABELLE 241 NIEDERLÄNDISCHER MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH FUNKTION, 2018-2032 (TAUSEND USD)

TABELLE 242 NIEDERLÄNDISCHER MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH VERPACKUNGSART, 2018–2032 (TAUSEND USD)

TABELLE 243 NIEDERLANDE: FLASCHEN AUF DEM MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 244 NIEDERLÄNDISCHER MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH VERPACKUNGSGRÖSSE, 2018–2032 (TAUSEND USD)

TABELLE 245 NIEDERLÄNDISCHER MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH VERBRAUCHERDEMOGRAFIE, 2018–2032 (TAUSEND USD)

TABELLE 246 NIEDERLÄNDISCHER MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH GESCHLECHT, 2018–2032 (TAUSEND USD)

TABELLE 247 NIEDERLÄNDISCHER MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH VERTRIEBSKANAL, 2018-2032 (TAUSEND USD)

TABELLE 248 NIEDERLÄNDISCHE EINZELHÄNDLER IM MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 249 NIEDERLANDE: NICHT-LADEN-EINZELHÄNDLER AUF DEM MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 250 RUSSISCHER MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH PRODUKTTYP, 2018–2032 (TAUSEND USD)

TABELLE 251 RUSSISCHER MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH PRODUKTTYP, 2018–2032 (TAUSEND EINHEITEN)

TABELLE 252 RUSSLAND: VITAMINERGÄNZUNGSMITTEL AUF DEM MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 253 RUSSLAND: MARKT FÜR VITAMIN B IN NAHRUNGSERGÄNZUNGSMITTELN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 254 RUSSLAND: MINERALSTOFFE AUF DEM MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH INHALTSSTOFFART, 2018–2032 (TAUSEND USD)

TABELLE 255 RUSSLAND: MINERALSTOFFE AUF DEM MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH QUELLE, 2018–2032 (TAUSEND USD)

TABELLE 256 RUSSLAND: PROTEINBASIERTE ERGÄNZUNGSMITTEL AUF DEM MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 257 RUSSLAND: KRÄUTER-/PFLANZENBASIERTE ERGÄNZUNGSMITTEL AUF DEM MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 258 RUSSLAND: MARKT FÜR KOFFEINBASIERTE EXTRAKTE IN NAHRUNGSERGÄNZUNGSMITTELN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 259 RUSSLAND: PROBIOTISCHE ERGÄNZUNGSMITTEL AUF DEM MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 260 RUSSLAND: BAKTERIEN AUF DEM MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 261 RUSSLAND: LACTOBACILLUS IM MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 262 RUSSLAND: BIFIDOBACTERIUM IN NAHRUNGSERGÄNZUNGSMITTELN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 263 RUSSLAND: MILCHSÄUREBAKTERIEN IM MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 264 RUSSLAND: MARKT FÜR NICHT-MILCHSÄUREBAKTERIEN IN NAHRUNGSERGÄNZUNGSMITTELN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 265 RUSSLAND: BACILLUS IM MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 266 RUSSLAND – MARKT FÜR PILZE UND HEFEN IN NAHRUNGSERGÄNZUNGSMITTELN, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 267 RUSSLAND: OMEGA-3- UND ESSENTIELLE FETTSÄURE-NAHRUNGSERGÄNZUNGSMITTEL AUF DEM MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH KATEGORIE, 2018–2032 (TAUSEND USD)

TABELLE 268 RUSSLAND: OMEGA-3- UND ESSENTIELLE FETTSÄURE-NAHRUNGSERGÄNZUNGSMITTEL AUF DEM MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH QUELLE, 2018–2032 (TAUSEND USD)

TABELLE 269 RUSSLAND: AMINOSÄURE-ERGÄNZUNGSMITTEL AUF DEM MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 270 RUSSLAND: BALLASTSTOFFBASIERTE ERGÄNZUNGSMITTEL AUF DEM MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 271 RUSSLAND: PRÄBIOTISCHE ERGÄNZUNGSMITTEL AUF DEM MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 272 RUSSLAND: FETTVERBRENNER UND THERMOGENE NAHRUNGSERGÄNZUNGSMITTEL AUF DEM MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 273 RUSSISCHER MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 274 RUSSISCHER MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH PRODUKTFORM, 2018–2032 (TAUSEND USD)

TABELLE 275 RUSSISCHER MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH FUNKTION, 2018–2032 (TAUSEND USD)

TABELLE 276 RUSSISCHER MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH VERPACKUNGSART, 2018–2032 (TAUSEND USD)

TABELLE 277 RUSSLAND: FLASCHEN AUF DEM MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 278 RUSSISCHER MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH VERPACKUNGSGRÖSSE, 2018–2032 (TAUSEND USD)

TABELLE 279 RUSSISCHER MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH VERBRAUCHERDEMOGRAFIE, 2018–2032 (TAUSEND USD)

TABELLE 280 RUSSISCHER MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH GESCHLECHT, 2018–2032 (TAUSEND USD)

TABELLE 281 RUSSISCHER MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH VERTRIEBSKANAL, 2018–2032 (TAUSEND USD)

TABELLE 282 RUSSLAND – LADENBASIERTE EINZELHÄNDLER AUF DEM MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 283 RUSSLAND: NICHT-LADENHANDELSUNTERNEHMEN AUF DEM MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 284 SCHWEIZER MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH PRODUKTTYP, 2018–2032 (TAUSEND USD)

TABELLE 285 SCHWEIZER MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH PRODUKTTYP, 2018–2032 (TAUSEND EINHEITEN)

TABELLE 286 SCHWEIZER MARKT FÜR VITAMINERGÄNZUNGSMITTEL AUF DEM MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 287 SCHWEIZER MARKT FÜR VITAMIN B IN NAHRUNGSERGÄNZUNGSMITTELN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 288 SCHWEIZER MARKT FÜR MINERALSTOFFE AUF DEM MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH INHALTSSTOFFART, 2018–2032 (TAUSEND USD)

TABELLE 289 SCHWEIZER MARKT FÜR MINERALSTOFFE IM MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH QUELLE, 2018–2032 (TAUSEND USD)

TABELLE 290 SCHWEIZER MARKT FÜR PROTEINBASIERTE NAHRUNGSERGÄNZUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 291 SCHWEIZER MARKT FÜR KRÄUTER-/PFLANZENBASIERTE ERGÄNZUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 292 SCHWEIZER MARKT FÜR KOFFEINBASIERTE EXTRAKTE IM NAHRUNGSERGÄNZUNGSMITTELBEREICH, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 293 SCHWEIZER MARKT FÜR PROBIOTISCHE ERGÄNZUNGSMITTEL AUF DEM MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 294 SCHWEIZER MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL MIT BAKTERIEN, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 295 SCHWEIZER MARKT FÜR LACTOBACILLUS IN NAHRUNGSERGÄNZUNGSMITTELN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 296 SCHWEIZER MARKT FÜR BIFIDOBAKTERIEN IN NAHRUNGSERGÄNZUNGSMITTELN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 297 SCHWEIZER MARKT FÜR MILCHSÄUREBAKTERIEN IM NAHRUNGSERGÄNZUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 298 SCHWEIZER MARKT FÜR NICHT-MILCHSÄUREBAKTERIEN IN NAHRUNGSERGÄNZUNGSMITTELN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 299 SCHWEIZER MARKT FÜR BACILLUS IN NAHRUNGSERGÄNZUNGSMITTELN, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 300 SCHWEIZER MARKT FÜR PILZE UND HEFEN IN NAHRUNGSERGÄNZUNGSMITTELN, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 301 SCHWEIZ: OMEGA-3- UND ESSENTIELLE FETTSÄURE-NAHRUNGSERGÄNZUNGSMITTEL AUF DEM MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH KATEGORIE, 2018–2032 (TAUSEND USD)

TABELLE 302 SCHWEIZER MARKT FÜR OMEGA-3- UND ESSENTIELLE FETTSÄURE-NAHRUNGSERGÄNZUNGSMITTEL, NACH QUELLE, 2018–2032 (TAUSEND USD)

TABELLE 303 SCHWEIZER MARKT FÜR AMINOSÄURE-ERGÄNZUNGSMITTEL AUF DEM MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 304 SCHWEIZER MARKT FÜR BALLASTSTOFFBASIERTE ERGÄNZUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 305 SCHWEIZER MARKT FÜR PRÄBIOTISCHE ERGÄNZUNGSMITTEL AUF DEM MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 306 SCHWEIZ: FETTVERBRENNER UND THERMOGENE NAHRUNGSERGÄNZUNGSMITTEL AUF DEM MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 307 SCHWEIZER MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 308 SCHWEIZER MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH PRODUKTFORM, 2018–2032 (TAUSEND USD)

TABELLE 309 SCHWEIZER MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH FUNKTION, 2018-2032 (TAUSEND USD)

TABELLE 310 SCHWEIZER MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH VERPACKUNGSART, 2018–2032 (TAUSEND USD)

TABELLE 311 SCHWEIZER FLASCHEN AUF DEM MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 312 SCHWEIZER MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH VERPACKUNGSGRÖSSE, 2018–2032 (TAUSEND USD)

TABELLE 313 SCHWEIZER MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH VERBRAUCHERDEMOGRAFIE, 2018–2032 (TAUSEND USD)

TABELLE 314 SCHWEIZER MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH GESCHLECHT, 2018–2032 (TAUSEND USD)

TABELLE 315 SCHWEIZER MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH VERTRIEBSKANAL, 2018–2032 (TAUSEND USD)

TABELLE 316 SCHWEIZER EINZELHÄNDLER IM MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 317 SCHWEIZER NICHT-LADENHÄNDLER AUF DEM MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 318 BELGISCHER MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH PRODUKTTYP, 2018–2032 (TAUSEND USD)

TABELLE 319 BELGISCHER MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH PRODUKTTYP, 2018–2032 (TAUSEND EINHEITEN)

TABELLE 320 BELGIEN: VITAMINERGÄNZUNGSMITTEL AUF DEM MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 321 BELGISCHER MARKT FÜR VITAMIN B IN NAHRUNGSERGÄNZUNGSMITTELN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 322 BELGIEN: MINERALSTOFFE AUF DEM MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH INHALTSSTOFFART, 2018–2032 (TAUSEND USD)

TABELLE 323 BELGIEN: MINERALSTOFFE AUF DEM MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH QUELLE, 2018–2032 (TAUSEND USD)

TABELLE 324 BELGIEN: PROTEINBASIERTE NAHRUNGSERGÄNZUNGSMITTEL AUF DEM MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 325 BELGIEN: KRÄUTER-/PFLANZENBASIERTE ERGÄNZUNGSMITTEL AUF DEM MARKT FÜR NAHRUNGSERGÄNZUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)