Europe Ehealth Market

Marktgröße in Milliarden USD

CAGR :

%

USD

14.80 Billion

USD

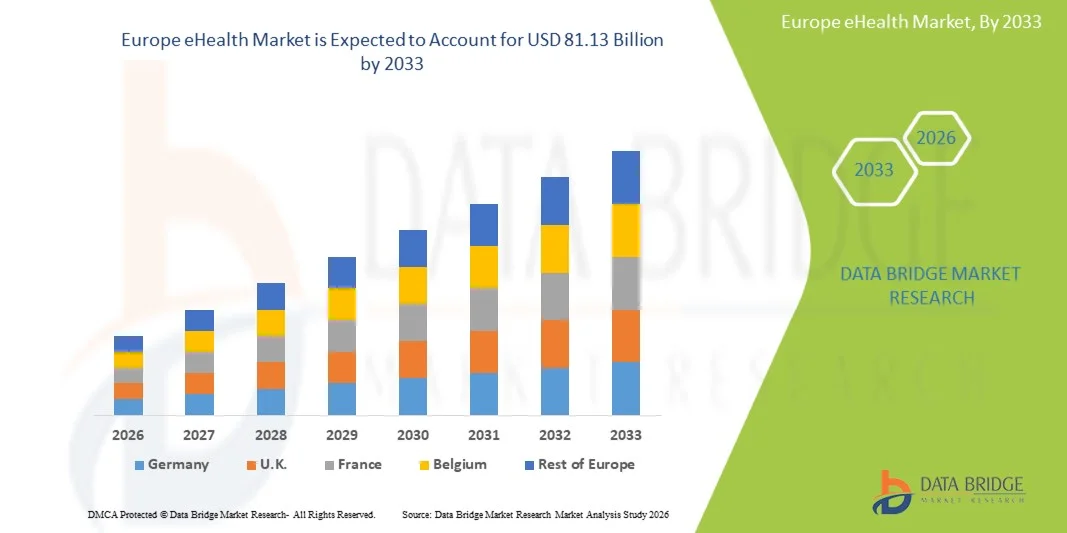

81.13 Billion

2025

2033

USD

14.80 Billion

USD

81.13 Billion

2025

2033

| 2026 –2033 | |

| USD 14.80 Billion | |

| USD 81.13 Billion | |

| % | |

|

Europa eHealth Market, Durch Angebot (Lösungen und Dienstleistungen), Bereitstellung (Cloud und On-Premises), Enterprise Size (Large Enterprises und Small and Medium Enterprises), Funktionalität (Content Management System, Group Messaging, Dashboard, Video Sessions, Social Support, and Others), Technologie (Internet of Things (IoT), Chatbots, Künstliche Intelligenz, Block Chain und Big Usercare Trends),

Europa eHealthMarktübersicht

Der europäische eHealth-Markt wurde auf14,80 Milliarden USD in 2025und wird zu erreichen81,13 Milliarden USD bis 2033, in einemCAGR von 23,7% von 2026 bis 2033. Der Markt erlebt ein starkes Wachstum, das durch die zunehmende Digitalisierung von Gesundheitssystemen, die zunehmende Einführung von Telemedizin- und Remote-Patienten-Monitoring-Lösungen und die Ausweitung von staatlichen Initiativen zur Unterstützung interoperabler elektronischer Gesundheitsakte und vernetzter Pflegeinfrastrukturen verursacht wird.

Die zunehmende Prävalenz von chronischen Krankheiten, alternden Bevölkerungen und der zunehmende Druck auf die Anbieter von Gesundheitsdienstleistungen, um die Effizienz zu verbessern und Kosten zu senken, sind die Ermutigung von Krankenhäusern, Kliniken und öffentlichen Gesundheitsbehörden, in fortgeschrittene eHealth-Technologien zu investieren. Digitale Gesundheitsplattformen, mobile Gesundheitsanwendungen, KI-gestützte klinische Entscheidungsunterstützungssysteme und Cloud-basierte Healthcare-Management-Lösungen verwandeln die Versorgung in der gesamten Region und ermöglichen verbesserte Patientenergebnisse, verbesserte Zugänglichkeit und datengesteuerte Entscheidungsfindung im Gesundheitswesen.

Trends und Einblicke

- Deutschland dominierte den europäischen eHealth-Markt mit dem größten Umsatzanteil von 21,68% im Jahr 2025, unterstützt von starken Initiativen zur Digitalisierung im Gesundheitswesen, einer weit verbreiteten Einführung von elektronischen Gesundheitsdaten und bedeutenden Investitionen in die digitale Gesundheitsinfrastruktur.

- Das Segment Solutions führte den Markt mit einem Anteil von 67,48% im Jahr 2025, angetrieben durch den weit verbreiteten Einsatz von elektronischen Gesundheitsrekorden, Telekommunikationsplattformen, Gesundheitsanalysen und klinischen Workflow-Management-Systemen in Krankenhäusern und Gesundheitsnetzwerken.

- Polen wird voraussichtlich das am schnellsten wachsende Land bei einem CAGR von 26,4% von 2026 bis 2033 sein, das von Modernisierungsprogrammen im Gesundheitswesen, dem Ausbau von Telekommunikationsdiensten und der Erhöhung öffentlicher und privater Investitionen in digitale Gesundheitstechnologien betrieben wird.

- Dienstleistungen sind der am schnellsten wachsende Angebotstyp, der zur Registrierung eines CAGR von 25,9% entwickelt wurde und den steigenden Bedarf an Implementierung, Integration, Beratung, Wartung und Managed Services widerspiegelt.

- Das Cloud-Segment dominierte die Bereitstellungskategorie mit einem Umsatzanteil von 57,84% im Jahr 2025, geführt von Skalierbarkeit, Kosteneffizienz und der Möglichkeit, Echtzeit-Zugriff auf Gesundheitsinformationen über mehrere Pflegeeinstellungen zu unterstützen.

- Große Unternehmen entfielen auf 64,31% des Marktes, bevorzugt durch die erheblichen Investitionen in die digitale Transformation und fortschrittliche IT-Infrastruktur im Gesundheitswesen.

- Das Segment Video Sessions ist die am schnellsten wachsende Funktionskategorie, mit einem CAGR von 28,1%, angetrieben durch die rasche Erweiterung von Telemedizin und virtuelle Gesundheitsberatungen.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 14,80 Milliarden

- Voraussichtlicher Marktwert (2033): USD 81,13 Milliarden

- Prognose CAGR (2026–2033): 23,7%

- Führendes Land im Jahr 2025: Deutschland

- Schnellster Anbauland: Polen

Geltungsbereich undEuropa eHealth Market Segmente

|

Attribute |

Europa eHealth KeyMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas |

|

Key Market Players |

·Dedalus Group(Italien) ·CompuGroup Medical SE & Co. KGaA(Deutschland) ·Nexus AG(Deutschland) ·Cegedim(Frankreich) ·EMIS Group Plc(USK) · System C Healthcare Ltd (U.K.) · TPP (U.K.) · Orion Health (Neuseeland) · MEDITECH (USA) · InterSystems Corporation (USA) · Epic Systems Corporation (US) · Oracle Health (US) · Sectra AB (Schweden) · Cambio Healthcare Systems (Schweden) · Tunstall Healthcare Group (USA) · Siemens Healthineers AG (Deutschland) · Philips (Niederlande) · Doctolib (Frankreich) · KRY International AB (Schweden) · CGM Clinical Europe GmbH (Deutschland) |

|

Marktmöglichkeiten |

· Ausbau der grenzüberschreitenden digitalen Gesundheitsdienste innerhalb der Europäischen Union · Erhöhte Akzeptanz der Remote-Patientenüberwachung für alternde Bevölkerungen · Integration von künstlicher Intelligenz in klinische Arbeitsabläufe und Diagnosen |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Europa eHealth Market Trends

Trend: Erweiterung von AI-Powered Digital Health Platforms

Healthcare-Anbieter in ganz Europa übernehmen zunehmend AI-powered eHealth-Plattformen, um die klinische Entscheidungsfindung zu verbessern, administrative Workflows zu automatisieren und das Patientenengagement zu verbessern, ohne die operative Belastung zu erhöhen. Die Integration von Prädiktionsanalysen, digitalen Therapeutika und intelligenten virtuellen Assistenten ermöglicht eine personalisierte Betreuung und ein proaktives Krankheitsmanagement. Krankenhäuser und Gesundheitsnetzwerke nutzen ebenfalls digitale Plattformen, um die Ressourcenzuweisung durch standardisierte, datengesteuerte Gesundheitsprozesse zu optimieren. Cloud-basierte Technologien schaffen vernetzte Ökosysteme, die die Anforderungen an die klinische und die Patientenversorgung in der realen Welt eng unterstützen. So hat die Europäische Kommission im März 2025 die Unterstützung für AI-getriebene Gesundheitsinitiativen im Rahmen des European Health Data Space-Rahmens erweitert, um eine umfassendere Einführung intelligenter digitaler Gesundheitslösungen in allen Mitgliedstaaten zu fördern.

Europa eHealth Market Dynamics

Key Market Driver: Steigende Annahme von Digital Healthcare und Remote Patient Monitoring

Die rasche Erweiterung von Telegesundheitsdiensten und Remote-Patienten-Überwachungsprogrammen hat erhebliche Nachfrage nach fortschrittlichen eHealth-Lösungen geschaffen, die ein kontinuierliches Patientenengagement, ein Echtzeit-Gesundheitstracking und eine integrierte Versorgung über unterschiedliche Gesundheitseinstellungen unterstützen können. Krankenhäuser, Gesundheitsdienstleister und öffentliche Gesundheitsorganisationen setzen digitale Gesundheitsplattformen als Kernbestandteil ihrer Pflegestrategien ein, senken die Betriebskosten, verbessern den Zugang zu Gesundheitsdiensten und verbessern die Patientenergebnisse durch datengesteuerte Interventionen und personalisierte Behandlungsansätze. So erweiterte NHS England im Januar 2025 digitale Monitoring-Initiativen für langfristige Bedingungen und verstärkte die Rolle vernetzter Gesundheitstechnologien bei der Verbesserung des Patientenmanagements und der Gesundheitseffizienz.

Key Restraint/Challenge: Datenschutz und Interoperabilität

Ein wesentlicher Rückhalt auf dem europäischen eHealth-Markt ist die Komplexität der Aufrechterhaltung von Datenschutz, Cybersicherheit und Interoperabilität in verschiedenen Gesundheitssystemen. Moderne eHealth-Plattformen integrieren elektronische Gesundheitsdaten, Cloud-Infrastruktur, vernetzte medizinische Geräte und Patientenanwendungen, die erhebliche Investitionen in Sicherheitsrahmen, regulatorische Compliance und Systemintegration erfordern. Die operative Belastung erstreckt sich auf Anforderungen an die Datenverwaltung, grenzüberschreitende Informationsaustauschstandards und kontinuierliche Technologie-Upgrades, wodurch die Umsetzung für kleinere Gesundheitsanbieter und ressourcenschonende Organisationen schwierig wird.

So haben im Jahr 2025 mehrere europäische Gesundheitsorganisationen Investitionen in die DS-GVO-konforme digitale Infrastruktur- und Cyber-Sicherheitsmodernisierungsprogramme erhöht, um wachsende Bedenken hinsichtlich des Datenschutzes und der Interoperabilitätsanforderungen im Gesundheitswesen zu lösen.

Key Market Opportunity: Erweiterung von Cross-Border Health Data Exchange Ecosystems

Die Erweiterung der grenzüberschreitenden digitalen Gesundheitsökosysteme bietet eine bedeutende Marktchance. Interoperable eHealth-Plattformen können ein nahtloses Austauschen von Patientendaten ermöglichen, die Koordination der Pflege verbessern und die datengestützte Entscheidungsfindung im Gesundheitswesen in mehreren Zuständigkeiten unterstützen. Die Entwicklung von Cloud-fähigem Gesundheitsinformationsaustausch und AI-gestützten klinischen Support-Tools beschleunigt die digitale Transformation, eröffnet Wachstumsmöglichkeiten in Krankenhäusern, Gesundheitsnetzwerken und öffentlichen Gesundheitssystemen in ganz Europa. So wurden im März 2025 die europäischen Bemühungen zur Umsetzung des Gesundheitsdatenraums in den Mitgliedstaaten vorangetrieben, um einen sicheren Gesundheitsdatenaustausch zu unterstützen und eine breitere Annahme interoperabler eHealth-Lösungen zu fördern.

Europa eHealth Market Scope

Der europäische eHealth-Markt wird auf der Grundlage von Angebot, Bereitstellung, Unternehmensgröße, Funktionalität, Technologie und Endbenutzer segmentiert.

- Durch Angebot

Auf Basis des Angebots wird der europäische eHealth-Markt zu Lösungen und Dienstleistungen segmentiert. Das Segment Solutions dominierte den Markt mit einem Anteil von 67,48% im Jahr 2025, aufgrund des weit verbreiteten Einsatzes von elektronischen Gesundheitsrekorden, Telegesundheitsplattformen, Gesundheitsanalysen und klinischen Workflow-Managementsystemen in Krankenhäusern und Gesundheitsnetzwerken. Gesundheitsorganisationen priorisieren digitale Infrastrukturinvestitionen, um die Patientenergebnisse und die betriebliche Effizienz zu verbessern. Der zunehmende Bedarf an interoperablen Gesundheitsdatensystemen ist eine weitere Lösungsannahme. Regierungsgeführte Initiativen zur Digitalisierung der Gesundheitsversorgung unterstützen eine umfassende Umsetzung in der gesamten Region. Die kontinuierliche Innovation in AI-fähigen Gesundheitsplattformen verstärkt die Position des Segments. Das Segment profitiert von langfristigen Investitionen in die IT-Modernisierung im Gesundheitswesen und vernetzte Pflegeökosysteme.

Das Segment Services wird das schnellste Wachstum bei einem CAGR von 25,9% von 2026 bis 2033 registrieren, das durch steigende Nachfrage nach Implementierung, Integration, Beratung, Wartung und Managed Services getrieben wird. Da Gesundheitsdienstleister zunehmend komplexe digitale Gesundheitsplattformen bereitstellen, erweitert sich der Bedarf an spezialisierter technischer Unterstützung weiter. Regulatorische Compliance-Anforderungen sind auch ermutigende Organisationen, externe Expertise zu suchen. Cloud-Migrations- und Interoperabilitätsprojekte generieren erhebliche Servicemöglichkeiten. Die zunehmende Übernahme von KI- und fortschrittlichen Analyselösungen erhöht die Nachfrage nach professionellen Dienstleistungen. Das Segment profitiert auch von Arbeitskräftemangel im Gesundheitswesen und der Notwendigkeit einer ausgelagerten digitalen Transformationsunterstützung.

- Durch die Bereitstellung

Auf Basis des Einsatzes wird der europäische eHealth-Markt in Cloud und On-Premises segmentiert. Das Cloud-Segment dominierte den Markt mit einem Anteil von 57,24% im Jahr 2025, aufgrund seiner Skalierbarkeit, Kosteneffizienz und der Fähigkeit, Echtzeit-Zugriff auf Gesundheitsinformationen über mehrere Pflegeeinstellungen zu unterstützen. Healthcare-Organisationen bevorzugen zunehmend Cloud-basierte Systeme zur Verwaltung von Patientenakten, Telegesundheitsanwendungen und klinischen Workflows. Das Modell ermöglicht eine schnellere Bereitstellung und eine einfachere Integration mit aufstrebenden digitalen Gesundheitstechnologien. Kontinuierliche Verbesserungen der Cloud-Sicherheit und Compliance-Funktionen unterstützen die Adoption. Auch die wachsende Nachfrage nach Remote Healthcare-Lieferung beschleunigt die Cloud-Nutzung. Das Segment ist weiterhin zentral für die europäischen Initiativen zur Digitalisierung der Gesundheitsversorgung.

Das On-Premises-Segment soll das schnellste Wachstum bei einem CAGR von 25,8% von 2026 bis 2033 registrieren, das von zunehmenden Bedenken hinsichtlich der Privatsphäre von Patientendaten, Cybersicherheit und regulatorischer Compliance geprägt ist. Viele Krankenhäuser, staatliche Gesundheitseinrichtungen und große Gesundheitsnetze bevorzugen weiterhin Infrastrukturen für eine größere Kontrolle über sensible Gesundheitsinformationen. Diese Systeme bieten eine verbesserte Datenverwaltung und Anpassungsfähigkeit, die auf bestimmte organisatorische Anforderungen zugeschnitten ist. Die zunehmenden Investitionen in Gesundheitswesen Cybersicherheit und nationale Gesundheitsdaten Souveränitätsinitiativen unterstützen die Adoption weiter. Große Anbieter im Gesundheitswesen verbessern zunehmend ältere Systeme mit fortschrittlichen On-Premises-Lösungen. Das Segment profitiert auch von strengen europäischen Datenschutzbestimmungen und der Notwendigkeit eines sicheren klinischen Datenmanagements.

- Nach Unternehmensgröße

Auf der Grundlage der Unternehmensgröße wird der europäische eHealth-Markt in große Unternehmen und kleine und mittlere Unternehmen segmentiert. Das Segment Large Enterprises dominierte den Markt mit einem Anteil von 64,31% im Jahr 2025, der von erheblichen Investitionen in die digitale Transformation und die fortschrittliche IT-Infrastruktur im Gesundheitswesen angetrieben wurde. Große Krankenhausnetze und Gesundheitssysteme verfügen über die finanziellen Ressourcen, die für groß angelegte eHealth-Einsätze erforderlich sind. Diese Organisationen sind führende Adopter von KI-gestützten Analysen, Telegesundheitsplattformen und integrierten Patientenmanagementsystemen. Regulatorische Compliance-Anforderungen fördern weiter Investitionen in anspruchsvolle digitale Lösungen. Das Segment profitiert von starken Partnerschaften mit Technologieanbietern und Gesundheitsinnovatoren. Umfangreiche Patientenpopulationen erhöhen auch den Bedarf an umfassenden digitalen Gesundheitsplattformen.

Das Segment Small and Medium Enterprises (KMU) soll das schnellste Wachstum bei einem CAGR von 26,7% von 2026 bis 2033 erfassen, das durch die zunehmende Zugänglichkeit von Cloud-basierten Gesundheitstechnologien und Subskriptions-basierten Softwaremodellen gefördert wird. KMU setzen zunehmend digitale Gesundheitslösungen ein, um die betriebliche Effizienz und das Engagement von Patienten zu verbessern. Geringere Implementierungskosten machen fortschrittliche Gesundheitstechnologien erzielbar. Staatliche Anreize für die Digitalisierung des Gesundheitswesens unterstützen die Übernahme kleinerer Organisationen. Das zunehmende Bewusstsein für datengetriebene Gesundheitsvorteile ist die Förderung von Investitionen. Das Segment profitiert auch von vereinfachten Einsatzmodellen und verwalteten Serviceangeboten.

- Von der Funktionalität

Auf Basis der Funktionalität wird der europäische eHealth-Markt in Content-Management-System, Gruppennachrichten, Dashboard, Video-Sessions, soziale Unterstützung und andere segmentiert. Dashboard-Segment dominierte den Markt mit einem Anteil von 26,84% im Jahr 2025, aufgrund seiner kritischen Rolle bei der Bereitstellung von Echtzeit-Klinik-Einsichten, Patientenüberwachungsdaten und Gesundheitsleistungsmetriken. Healthcare-Anbieter verlassen sich zunehmend auf Armaturenbretter für fundierte Entscheidungsfindung und Workflow-Optimierung. Diese Lösungen verbessern die Sichtbarkeit im klinischen und administrativen Betrieb. Die Integration mit elektronischen Gesundheitsdaten steigert ihren Wert innerhalb der Gesundheitseinstellungen. Die zunehmende Betonung auf das Gesundheitsmanagement der Bevölkerung unterstützt die Annahme. Das Segment bleibt für die datengesteuerte Gesundheitsversorgung unerlässlich.

Das Segment Video Sessions wird mit einem CAGR von 28,1% von 2026 bis 2033 das schnellste Wachstum bezeugen, das durch die rasche Expansion von Telemedizin und virtueller Gesundheitsberatung angetrieben wird. Patienten und Gesundheitsdienstleister bevorzugen zunehmend Fernpflegemodelle für Komfort und Zugänglichkeit. Fortschritte in der Videokommunikationstechnologie verbessern die Qualität virtueller Konsultationen. Healthcare-Systeme integrieren Videofunktionen in breitere digitale Gesundheitsökosysteme. Die steigende Nachfrage nach Fachberatung und chronischem Krankheitsmanagement beschleunigt die Adoption. Das Segment profitiert auch von der Entwicklung von Rückerstattungspolitiken, die Telegesundheitsdienste unterstützen.

- Von der Technik

Auf der Grundlage der Technologie wird der europäische eHealth-Markt in Internet of Things (IoT), Chatbots, künstliche Intelligenz, Blockkette und Big Data und andere segmentiert. Das Internet of Things (IoT)-Segment dominierte den Markt mit einem Anteil von 31,46% im Jahr 2025, der durch eine umfangreiche Übernahme von angeschlossenen medizinischen Geräten, tragbaren Gesundheitsmonitoren und entfernten Patientenüberwachungssystemen angetrieben wurde. IoT-Technologien ermöglichen eine kontinuierliche Gesundheitsverfolgung und Echtzeit-Klinikdatenerfassung. Healthcare-Anbieter nutzen zunehmend vernetzte Geräte zur Verbesserung der Patientenergebnisse und Pflegekoordination. Die zunehmende Prävalenz chronischer Krankheiten unterstützt die Einführung von Fernüberwachungslösungen. Technologische Fortschritte in Sensortechnologien verbessern die Fähigkeiten. Das Segment profitiert von einer starken Nachfrage nach proaktiven und präventiven Gesundheitsansätzen.

Das Segment Künstliche Intelligenz wird voraussichtlich das schnellste Wachstum bei einem CAGR von 29,3 % von 2026 bis 2033 registrieren, das durch steigende Nachfrage nach prognostizierenden Analysen, klinischen Entscheidungsunterstützung und intelligenten Automatisierungstools getrieben wird. AI transformiert den Gesundheitsbetrieb durch die Verbesserung der Diagnosegenauigkeit und Behandlungsplanung. Healthcare-Anbieter nutzen maschinelle Lernalgorithmen, um die Ressourcenzuweisung und das Patientenmanagement zu optimieren. Die steigenden Datenmengen im Gesundheitswesen schaffen eine starke Nachfrage nach fortschrittlichen analytischen Fähigkeiten. Investitionen in Präzisionsmedizin und personalisierte Gesundheitsversorgung beschleunigen die Adoption. Das Segment profitiert auch von kontinuierlicher Innovation in generativen KI- und gesundheitsspezifischen Modellen.

- Mit dem Endbenutzer

Auf der Grundlage des Endbenutzers wird der europäische eHealth-Markt in Healthcare-Anbieter, Zahler, Gesundheitswesen-Verbraucher, Apotheken und andere segmentiert. Das Segment Healthcare Provider dominierte den Markt mit einem Anteil von 44,37% im Jahr 2025, aufgrund der weit verbreiteten Einführung von elektronischen Gesundheitsaufzeichnungen, Telemedizin-Plattformen und klinischen Managementsystemen. Krankenhäuser und Kliniken investieren zunehmend in digitale Gesundheitstechnologien, um Effizienz und Patientenergebnisse zu verbessern. Regulatorische Anforderungen an die Digitalisierung im Gesundheitswesen unterstützen die Adoption weiter. Die Integration von KI- und Analytik-Tools verbessert die operative Leistungsfähigkeit. Das Segment profitiert von kontinuierlichen Investitionen in die vernetzte Pflegeinfrastruktur. Gesundheitsdienstleister bleiben die Hauptnutzer von eHealth-Lösungen in ganz Europa.

Das Segment Healthcare Consumers wird mit einem CAGR von 27,8% von 2026 bis 2033 das schnellste Wachstum bezeugen, das durch die zunehmende Übernahme von mobilen Gesundheitsanwendungen, tragbaren Geräten und Patienten-Verlobungsplattformen angetrieben wird. Die Verbraucher werden durch digitale Werkzeuge und Fernpflegedienste immer aktiver bei der Gesundheit. Die zunehmende Sensibilisierung für die vorbeugende Gesundheitsversorgung ist eine ermutigende Technologieannahme. Der verbesserte Zugang zu digitalen Gesundheitsinformationen verbessert die Patientenbeteiligung an Pflegeentscheidungen. Die Ausweitung der Telegesundheits- und Heimpflegedienste unterstützt das Wachstum weiter. Das Segment profitiert von steigender Nachfrage nach personalisierten und komfortablen Gesundheitserlebnissen.

Europa eHealth Market Regionale Analyse

Deutschland dominierte den europäischen eHealth-Markt mit dem größten Umsatzanteil von 21,68% im Jahr 2025, unterstützt von starken Initiativen zur Digitalisierung im Gesundheitswesen, einer weit verbreiteten Einführung von elektronischen Gesundheitsdaten und bedeutenden Investitionen in die digitale Gesundheitsinfrastruktur. Das Land profitiert auch von umfassenden elektronischen Gesundheitsdatensätzen, einer hohen Übernahme von Tele- und Fernüberwachungsplattformen und einer wachsenden Nutzung von eHealth-Lösungen in Krankenhäusern, Kliniken und ambulanten Pflegeeinstellungen. Die zunehmende Fokussierung auf interoperable Gesundheitssysteme und KI-fähige klinische Entscheidungsunterstützungstechnologien verstärkt weiterhin die Führungsposition Deutschlands im europäischen eHealth-Markt.

Deutschland eHealth Market Insight

Der deutsche eHealth-Markt ist ein starkes Wachstum durch steigende Investitionen in die Digitalisierungsprogramme im Gesundheitswesen, elektronische Gesundheitsakte und Telemedizin-Technologien. Die fortschrittliche Gesundheitsinfrastruktur des Landes sowie die zunehmende Übernahme von AI-getriebenen Analytiken, Remote-Patientenmonitoring und vernetzten Pflegeplattformen treiben die Nachfrage in Krankenhäusern, Kliniken und Gesundheitsnetzwerken. Darüber hinaus wird die zunehmende Betonung auf die Verbesserung der Gesundheitseffizienz, die Verbesserung der Patientenergebnisse und die Ausweitung des Zugangs zu digitalen Gesundheitsdiensten in ganz Deutschland beschleunigt.

U.K. eHealth Market Insight

Der U.K. eHealth-Markt erlebt ein stetiges Wachstum, unterstützt durch die steigende Einführung von digitalen Gesundheitstechnologien, virtuellen Pflegediensten und vernetzten Gesundheitsplattformen. Zunehmende Investitionen in die IT-Infrastruktur im Gesundheitswesen und wachsende Nachfrage nach kostengünstigen, zugänglichen Gesundheitsversorgungsmodellen tragen zum Marktwachstum bei. Darüber hinaus verbessert die Integration von künstlicher Intelligenz, Cloud Computing und fortschrittlichen Datenanalysetechnologien die Gesundheitseffizienz und das Patientenengagement und positioniert die U.K. als zentrales Innovationszentrum in der eHealth-Industrie.

Frankreich eHealth Market Insight

Der französische eHealth-Markt wächst stetig, da die staatliche Unterstützung für die Digitalisierung des Gesundheitswesens, die zunehmende Übernahme von Telemedizin und die steigenden Investitionen in die digitale Gesundheitsinfrastruktur zunehmen. Healthcare-Anbieter implementieren zunehmend elektronische Gesundheitsaufzeichnungen, Patientenengagement-Plattformen und Remote Monitoring-Lösungen, um die Pflegequalität und Betriebsleistung zu verbessern. Darüber hinaus unterstützt die wachsende Nachfrage nach integrierten Gesundheitsdiensten und datengetriebenen klinischen Entscheidungsfindungen die Markterweiterung im ganzen Land.

Polen eHealth Markt Einblick

Der polnische eHealth-Markt wächst rasant, getrieben von zunehmenden Initiativen zur Modernisierung der Gesundheitsversorgung, der Erweiterung der digitalen Infrastruktur und der steigenden Regierung konzentrieren sich auf die Zugänglichkeit und Effizienz der Gesundheitsversorgung. Die zunehmende Übernahme von Telemedizin, elektronischen Gesundheitsaufzeichnungen und Cloud-basierten Gesundheitsplattformen in Krankenhäusern und Gesundheitseinrichtungen erhöht den Marktbedarf deutlich. Darüber hinaus stellen die steigenden Investitionen in die IT im Gesundheitswesen, die zunehmende Sensibilisierung für digitale Gesundheitsleistungen und laufende technologische Fortschritte Polen als einer der am schnellsten wachsenden eHealth-Märkte in Europa vor.

Europa eHealth Market Share

Die europäische eHealth-Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Dedalus Group (Italien)

- CompuGroup Medical SE & Co. KGaA (Deutschland)

- Nexus AG (Deutschland)

- Cegedim (Frankreich)

- EMIS Group Plc (USA)

- System C Healthcare Ltd (U.K.)

- TPP (USA)

- Orion Health (Neuseeland)

- MEDITECH (USA)

- InterSystems Corporation (USA)

- Epic Systems Corporation (USA)

- Oracle Health (US)

- Sectra AB (Schweden)

- Cambio Healthcare Systems (Schweden)

- Tunstall Healthcare Group (USA)

- Siemens Healthineers AG (Deutschland)

- Philips (Niederlande)

- Dotolib (Frankreich)

- KRY International AB (Schweden)

- CGM Clinical Europe GmbH (Deutschland)

Neueste Entwicklungen in Europa eHealth Market

- Im März 2025 veranstaltete die Europäische Kommission gemeinsam mit dem polnischen Ratsvorsitz der EU die hochrangige Veranstaltung „The European Health Data Space (EHDS) – Entsperren Europas Gesundheitsdaten gemeinsam“ nach der Annahme der EHDS-Verordnung. Die Initiative soll einen sicheren Rahmen für den Austausch elektronischer Gesundheitsdaten in EU-Mitgliedstaaten schaffen, die Interoperabilität verbessern und Innovationen in der digitalen Gesundheitsversorgung unterstützen. Diese Entwicklung ist ein wichtiger Schritt zu einem einheitlichen europäischen digitalen Gesundheits-Ökosystem

- Im Januar 2025 verabschiedete der Rat der Europäischen Union die Verordnung über den Europäischen Gesundheitsdatenraum (EHDS) und schaffte einen neuen Rechtsrahmen, um den grenzüberschreitenden Zugang zu elektronischen Gesundheitsdaten zu verbessern und einen sicheren Datenaustausch für Forschung und Innovation im Gesundheitswesen zu ermöglichen. Die Verordnung stärkt auch die Kontrolle der Patienten über Gesundheitsinformationen und fördert gleichzeitig die Interoperabilität von elektronischen Gesundheitsdatensystemen in ganz Europa. Dieser Meilenstein fördert die Digitalisierung der Gesundheitsversorgung innerhalb der Europäischen Union

- Im Mai 2024 erweiterte Philips seine AI-fähige Gesundheitsinformatik und die Remote-Patienten-Monitoring-Funktionen in ganz Europa durch Erweiterungen seines vernetzten Pflegeportfolios. Die Entwicklung konzentrierte sich auf die Stärkung der klinischen Entscheidungsunterstützung, der Optimierung des Krankenhaus-Workflows und der virtuellen Betreuung. Die Erweiterung spiegelt die zunehmende Einführung digitaler Gesundheitstechnologien unter europäischen Gesundheitsdienstleistern wider, die verbesserte Patientenergebnisse und betriebliche Effizienz suchen

- Im Dezember 2023 setzte Oracle Health die Integration und den Ausbau früherer Cerner Healthcare-Technologien über europäische Gesundheitssysteme, die Stärkung von Cloud-basierten elektronischen Gesundheitsdaten und Interoperabilitätslösungen im Gesundheitswesen fort. Die Initiative unterstützt Gesundheitsorganisationen, die moderne digitale Infrastrukturen suchen, die in der Lage sind, wachsende Mengen an klinischen Daten zu verwalten

- Im März 2022 schlug die Europäische Kommission die Schaffung des Europäischen Gesundheitsdatenraums (EHDS) vor, in dem der erste EU-weite Rahmen für den sicheren Zugang, den Austausch und die Wiederverwendung elektronischer Gesundheitsdaten vorgestellt wird. Der Vorschlag zielt darauf ab, den Bürgern eine größere Kontrolle über ihre Gesundheitsinformationen zu ermöglichen und Gesundheitsdienstleister, Forscher und politische Entscheidungsträger zu ermöglichen, Gesundheitsdaten effektiver zu nutzen. Die Initiative legte den Grundstein für das zukünftige digitale Gesundheitsökosystem Europas

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.