Europe Electronic Clinical Outcome Assessment Ecoa For Content Licensed Market

Marktgröße in Milliarden USD

CAGR :

%

USD

704.70 Million

USD

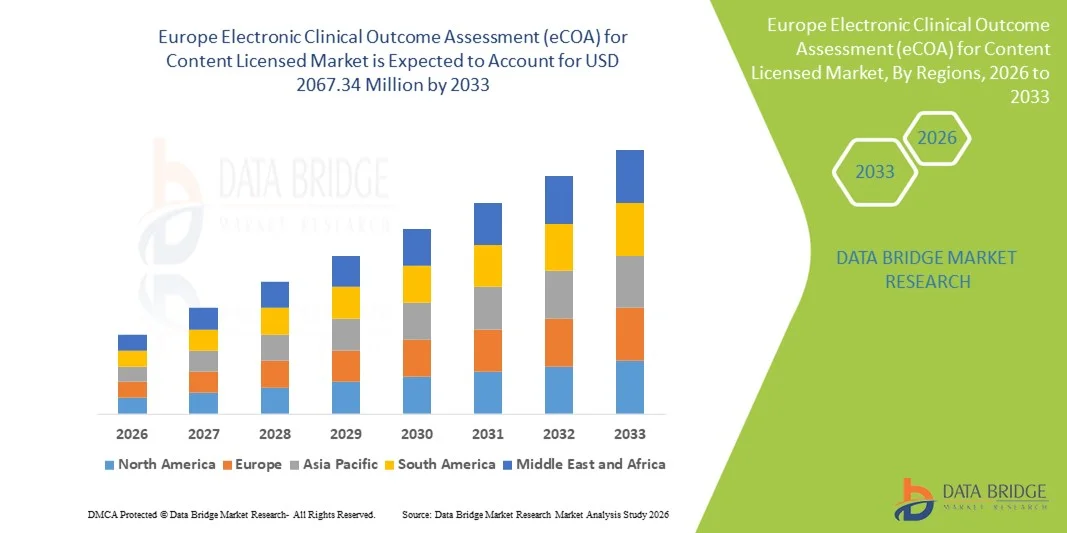

2,067.34 Million

2025

2033

USD

704.70 Million

USD

2,067.34 Million

2025

2033

| 2026 –2033 | |

| USD 704.70 Million | |

| USD 2,067.34 Million | |

| % | |

|

Marktsegmentierung für elektronische klinische Ergebnisbewertung (eCOA) in Europa nach Produkt (On-Premise-Lösungen, Cloud-basierte Lösungen und webbasierte Lösungen), Ansatz (ärztliche Ergebnisbewertung (ClinRO), patientenberichtete Ergebnisbewertung (PRO), observerberichtete Ergebnisbewertung (ObsRO) und Leistungsbewertung (PerfO)), Endnutzer (kommerzielle Dienstleister, Krankenhäuser und Transplantationszentren, Forschungslabore und akademische Einrichtungen) und Plattform (Auftragsforschungsinstitute, Pharma- und BiopharmaunternehmenMedizinproduktehersteller , Krankenhäuser und klinische Labore, Beratungsunternehmen, Forschung und Lehre sowie Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für elektronische klinische Ergebnisbewertung (eCOA) für lizenzierte Inhalte in Europa

- Der europäische Markt für elektronische klinische Ergebnisbewertung (eCOA) mit lizenzierten Inhalten hatte im Jahr 2025 einen Wert von 704,7 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 2067,34 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 14,40 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Nutzung digitaler Technologien in klinischen Studien, den wachsenden Fokus auf patientenzentrierte Forschung und den Bedarf an präziser und zeitnaher Datenerfassung in allen Therapiebereichen angetrieben. Die Integration cloudbasierter Plattformen, mobiler Anwendungen und elektronischer patientenberichteter Ergebnisse (ePRO) fördert zudem die Expansion des Marktes für die elektronische klinische Ergebnisbewertung (eCOA) mit Inhaltslizenzierung.

- Darüber hinaus etabliert die steigende Nachfrage nach regulatorisch konformen, benutzerfreundlichen und skalierbaren Lösungen für klinische Studien eCOA-Systeme als unverzichtbaren Bestandteil moderner klinischer Forschung. Verbesserte Effizienz, geringerer Verwaltungsaufwand und eine stärkere Einbindung der Patienten beschleunigen die Verbreitung von eCOA-Lösungen (Electronic Clinical Outcome Assessment) mit Inhaltslizenzierung und tragen so maßgeblich zum Marktwachstum bei.

Europäische elektronische Bewertung klinischer Ergebnisse (eCOA) für die Analyse des lizenzierten Inhaltsmarktes

- Das Marktwachstum für die elektronische klinische Ergebnisbewertung (eCOA) im Rahmen der Inhaltslizenzierung wird maßgeblich durch die zunehmende Nutzung von elektronischen patientenberichteten Ergebnissen (ePRO) und eCOA-Lösungen in klinischen Studien angetrieben, bedingt durch den Bedarf an präziser Datenerfassung in Echtzeit und verbesserter Patientenüberwachung im Gesundheitswesen und in der pharmazeutischen Forschung.

- Die steigende Nachfrage nach optimierten klinischen Studienprozessen, regulatorischer Konformität und effizientem Datenmanagement beschleunigt die Einführung von Electronic Clinical Outcome Assessment (eCOA) für Content-Lizenzlösungen und kurbelt damit das Wachstum der Branche erheblich an.

- Das Vereinigte Königreich dominierte den Markt für elektronische klinische Ergebnisbewertung (eCOA) mit lizenzierten Inhalten und erzielte 2025 mit rund 38,7 % den größten Umsatzanteil. Dies ist auf eine gut etablierte Gesundheitsinfrastruktur, die starke Nutzung digitaler Technologien für klinische Studien und die solide regulatorische Unterstützung für die elektronische Erfassung von Patientenergebnissen zurückzuführen. Im Vereinigten Königreich ist ein deutliches Wachstum bei der Implementierung von eCOA in klinischen Studien zu verzeichnen, angetrieben durch Innovationen bei cloudbasierten Plattformen, mobiler Datenerfassung und der Integration in zentrale Systeme für das Management klinischer Studien.

- Deutschland dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für elektronische klinische Ergebnisbewertung (eCOA) mit lizenzierten Inhalten sein, mit einem prognostizierten starken zweistelligen jährlichen Wachstum. Dieses Wachstum wird durch die zunehmende Aktivität klinischer Studien, steigende Gesundheitsausgaben, den erweiterten Zugang zu digitalen Gesundheitslösungen und die wachsende Verbreitung von Technologien zur elektronischen Datenerfassung und patientenberichteten Ergebnissen in Krankenhäusern, Forschungszentren und Pharmaunternehmen angetrieben.

- Das Segment der Cloud-basierten Lösungen dominierte mit einem Umsatzanteil von 45,3 % im Jahr 2025, was auf skalierbare Bereitstellung, einfachen Fernzugriff und die Integration mit mehreren Geräten zurückzuführen ist.

Berichtsumfang und elektronische klinische Ergebnisbewertung (eCOA) für die Marktsegmentierung lizenzierter Inhalte

|

Attribute |

Elektronische klinische Ergebnisbewertung (eCOA) für lizenzierte Inhalte – Wichtige Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Europäische Trends bei der elektronischen klinischen Ergebnisbewertung (eCOA) für lizenzierte Inhalte

Zunehmende Nutzung digitaler Lösungen für klinische Studien

- Ein wichtiger Trend auf dem globalen Markt für elektronische Ergebniszertifikate (eCOA) für lizenzierte Inhalte ist die zunehmende Nutzung digitaler und telemedizinischer Lösungen für klinische Studien, bedingt durch den Bedarf an effizienter, patientenzentrierter Datenerfassung in Echtzeit.

- Beispielsweise erweiterte CRF Health (jetzt Teil von Signant Health) im März 2023 seine eCOA-Plattform in ganz Europa, um vollständig dezentralisierte klinische Studien zu unterstützen und die elektronische Erfassung von patientenberichteten Ergebnissen (ePRO) über mehrere Sprachen und Studienprotokolle hinweg zu ermöglichen.

- Digitale eCOA-Tools reduzieren Fehler, beschleunigen die Datenerfassung und verbessern die Patienten-Compliance im Vergleich zu herkömmlichen papierbasierten Methoden.

- Die COVID-19-Pandemie hat diesen Trend beschleunigt und die Notwendigkeit der Fernüberwachung von Patienten sowie der kontaktlosen Datenerfassung verdeutlicht, die voraussichtlich auch nach der Pandemie bestehen bleiben wird.

- Pharmaunternehmen und Auftragsforschungsinstitute (CROs) integrieren zunehmend eCOA-Plattformen mit anderen digitalen Technologien für klinische Studien, wie z. B. elektronischen klinischen Ergebnisbewertungen für digitale Biomarker und tragbaren Geräten.

Europäische elektronische Bewertung klinischer Ergebnisse (eCOA) für die Marktdynamik lizenzierter Inhalte

Treiber

Zunehmender Fokus auf patientenzentrierte klinische Studien

- Die zunehmende Bedeutung der Patientenorientierung in klinischen Studien treibt die Einführung von eCOA-Plattformen voran und ermöglicht die Echtzeit-Erfassung von patientenberichteten Ergebnissen (PROs), Symptomverfolgung und Daten zur gesundheitsbezogenen Lebensqualität.

- Beispielsweise brachte Parexel International im Juli 2024 eine neue eCOA-Lösung speziell für onkologische Studien in ganz Europa auf den Markt. Diese ermöglicht es Patienten, ihre Ergebnisse direkt von zu Hause aus über Web- oder mobile Schnittstellen zu melden, was die Teilnahmebereitschaft und die Patientenbindung verbessert.

- Regulierungsbehörden, darunter die Europäische Arzneimittel-Agentur (EMA), empfehlen zunehmend die digitale Erfassung von Patientendaten (PRO) für Zulassungsanträge und fördern so deren breitere Anwendung.

- Die Möglichkeit, qualitativ hochwertige, standardisierte und longitudinale Daten aus der Ferne zu erfassen, ermöglicht es Sponsoren, das Studiendesign zu optimieren und die Belastung der Studienzentren zu reduzieren.

- Die Integration mit Systemen zur elektronischen Datenerfassung (EDC) und zentralen Studienmanagementplattformen bietet einen nahtlosen Arbeitsablauf für Sponsoren klinischer Studien und CROs und stärkt so die Akzeptanz weiter.

Zurückhaltung/Herausforderung

Datenschutz, Einhaltung gesetzlicher Bestimmungen und Implementierungskosten

- Der Markt für elektronische COAs steht vor Herausforderungen im Zusammenhang mit Datenschutz, DSGVO-Konformität und hohen Implementierungskosten , was die weltweite Akzeptanz verlangsamen kann.

- Beispielsweise berichteten im September 2022 mehrere europäische CROs von Verzögerungen bei der Einführung von eCOA-Lösungen in Deutschland und Frankreich aufgrund strenger Datenschutzbestimmungen und des Bedarfs an sicherer Speicherung von Patientendaten.

- Die Sicherstellung der Einhaltung lokaler Gesetze, regulatorischer Richtlinien und Validierungsanforderungen erhöht die Komplexität der eCOA-Implementierung, insbesondere bei multinationalen Studien.

- Darüber hinaus können die Integrationskosten in bestehende Systeme für klinische Studien , einschließlich der Schulung des Personals und der Softwarevalidierung, erheblich sein und für kleine bis mittelständische CROs oder Sponsoren ein Hindernis darstellen.

- Die Bewältigung dieser Herausforderungen erfordert Investitionen in robuste Cybersicherheit, regulatorische Angleichung und kosteneffiziente, skalierbare Bereitstellungsstrategien zur Unterstützung des langfristigen Marktwachstums.

Europäischer Markt für elektronische klinische Ergebnisbewertung (eCOA) für lizenzierte Inhalte – Anwendungsbereich

Der Markt ist segmentiert nach Produkt, Ansatz, Endnutzer und Plattform.

- Nebenprodukt

Basierend auf dem Produkt ist der Markt für elektronische klinische Ergebnisbewertung (eCOA) mit Content-Lizenz in On-Premise-, Cloud- und webbasierte Lösungen unterteilt. Das Segment der Cloud-Lösungen dominierte 2025 mit einem Umsatzanteil von 45,3 %. Gründe hierfür waren die skalierbare Bereitstellung, der einfache Fernzugriff und die Integration mit verschiedenen Geräten. Cloud-Plattformen ermöglichen es Sponsoren, CROs und klinischen Studienzentren, Daten zentral zu verwalten, die Compliance zu verbessern und den IT-Aufwand zu reduzieren. Die hohe Akzeptanz in multizentrischen klinischen Studien, starke Sicherheitsprotokolle und Echtzeit-Reporting stärken die Marktführerschaft. Die Flexibilität abonnementbasierter Modelle, die Einhaltung regulatorischer Vorgaben und die Integration mit EDC- und ePRO-Systemen fördern das Wachstum zusätzlich. Große Pharmaunternehmen bevorzugen Cloud-Lösungen für globale Studien. Die COVID-19-Pandemie beschleunigte die Einführung aufgrund des Bedarfs an Fernüberwachung. Verbesserte Verfügbarkeit und Anbieterunterstützung stärken den Marktanteil. Standardisierte Validierung an allen Standorten gewährleistet Zuverlässigkeit. Kosteneffizienz und Workflow-Optimierung tragen weiter zur Marktführerschaft bei. Erweiterte Analyse- und Dashboard-Funktionen ziehen Endnutzer an. Die Integration mit mobilen Apps verbessert die Therapietreue der Patienten. Insgesamt behalten diese Faktoren ihre Vormachtstellung bei.

Das Segment der On-Premise-Lösungen wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 14,8 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind Organisationen, die interne Datenkontrolle und -anpassung benötigen. Krankenhäuser, CROs und Biotech-Unternehmen mit strengen Datenschutzrichtlinien setzen auf On-Premise-Systeme. Die Integration in bestehende IT-Infrastrukturen erhöht die Attraktivität. Hohe Sicherheitsanforderungen für sensible klinische Daten fördern die Akzeptanz. Steigende Nachfrage in Regionen mit strengen Datenschutzbestimmungen treibt das Wachstum an. Fortschrittliche Berichts- und Analysefunktionen verbessern die betriebliche Effizienz. Implementierungen im Unternehmensmaßstab beschleunigen die Nutzung. Die Verfügbarkeit anpassbarer Module zieht große Sponsoren an. Interner IT-Support gewährleistet eine zuverlässige Wartung. Der wachsende Bedarf an hybriden Bereitstellungsoptionen unterstützt die Expansion. Investitionen der Pharmaindustrie in Studien zur personalisierten Medizin fördern die Akzeptanz zusätzlich. Schulungen und technischer Support stärken die Implementierung. Die Einhaltung regulatorischer Vorgaben von FDA und EMA gewährleistet eine beschleunigte Markteinführung.

- Durch Annäherung

Basierend auf dem Ansatz ist der Markt in ClinRO, PRO, ObsRO und PerfO unterteilt. Das Segment der patientenberichteten Ergebnisse (PRO) dominierte 2025 mit einem Umsatzanteil von 42,1 %, getrieben durch die zunehmende Nutzung in Zulassungsanträgen, patientenzentrierten Studien und Real-World-Evidence-Studien. PRO ermöglicht die direkte Messung des Gesundheitszustands, der Behandlungszufriedenheit und der Lebensqualität von Patienten. Die Integration mit mobilen Apps und Cloud-Plattformen fördert die Akzeptanz. Die starke Unterstützung durch Leitlinien von FDA und EMA stärkt die Nachfrage. Die hohe Prävalenz chronischer Erkrankungen und onkologischer Studien treibt die Nutzung an. Klinische Endpunkte basieren zunehmend auf PRO-Daten. Mehrsprachigkeit erweitert den globalen Einsatz. Automatisierte Erinnerungen verbessern die Compliance. Häufige Datenerfassung erhöht Datenvolumen und -nutzen. Die Integration mit eCOA, eDiary und Wearables optimiert den Workflow. Investitionen der Pharmaindustrie in PRO-basierte Endpunkte beschleunigen die Akzeptanz. Die Skalierbarkeit über verschiedene Standorte und Studien hinweg sichert die Marktführerschaft. Fortschrittliche Analysen ermöglichen die Patientensegmentierung und das Outcome-Tracking.

Das Segment ObsRO (Observation and Reporting Outcomes) wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 15,6 % am schnellsten wachsen. Gründe hierfür sind die zunehmende Anwendung bei seltenen Erkrankungen, in der Pädiatrie und bei der Erfassung von Ergebnissen durch Angehörige. Von Beobachtern erfasste Daten verbessern die Messung in Populationen, die nicht zur Selbsterfassung bereit sind. Das Wachstum pädiatrischer und geriatrischer Studien treibt die Nachfrage an. Die Integration mit Fernüberwachungsplattformen erleichtert die Anwendung. Investitionen der Pharma- und Biotech-Branche in Studien zu seltenen Erkrankungen unterstützen die Expansion. Die Standardisierung an mehreren Standorten verbessert die Datenzuverlässigkeit. Cloud- und Weblösungen beschleunigen die Akzeptanz. Mobile Beobachterberichterstattung verbessert die Compliance. Schwellenländer setzen zunehmend auf ObsRO-Ansätze. Die regulatorische Akzeptanz von ObsRO-Endpunkten fördert das Wachstum. Schulungen und Unterstützung vor Ort unterstützen die Implementierung. Technologische Fortschritte reduzieren manuelle Eingabefehler. Der hohe Wert von Studien mit mehreren Beteiligten beschleunigt das Wachstum.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in kommerzielle Dienstleister, Krankenhäuser und Transplantationszentren, Forschungslabore und akademische Einrichtungen unterteilt. Das Segment der Krankenhäuser und Transplantationszentren dominierte 2025 mit einem Umsatzanteil von 47,2 % aufgrund umfangreicher klinischer Studien, großer Patientenzahlen und des Bedarfs an integrierten Systemen zur Ergebnisbewertung. Krankenhäuser setzen eCOA für das Management chronischer Erkrankungen, onkologische Studien und die Nachverfolgung chirurgischer Ergebnisse ein. Die hohe Akzeptanz in multizentrischen Studien stärkt die Nutzung. Die Integration mit EHR- und EMR-Systemen verbessert die Workflow-Effizienz. Regulatorische Vorgaben zur Erfassung klinischer Ergebnisdaten steigern die Nachfrage. Umfangreiche Schulungs- und Supportprogramme gewährleisten die Akzeptanz. Datensicherheit und die Einhaltung der HIPAA/DSGVO-Standards stärken das Vertrauen. Die Unterstützung mehrerer Geräte verbessert die Interaktion von Patienten und Ärzten. Echtzeitanalysen unterstützen operative Entscheidungen. Partnerschaften mit CROs fördern die Implementierung. Die Fernüberwachung von Patienten erweitert die Reichweite. Investitionen in die klinische Forschung im Krankenhaus stärken die Marktführerschaft. Kontinuierliche Verbesserungsprogramme sichern die Marktführerschaft.

Das Segment der kommerziellen Dienstleister wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 16,3 % am schnellsten wachsen. Treiber dieses Wachstums sind Outsourcing-Trends in klinischen Studien und der steigende Bedarf an spezialisiertem eCOA-Management. CROs und Anbieter klinischer Dienstleistungen bieten Cloud- und webbasierte Lösungen für multizentrische Studien an. Zunehmende Auftragsforschung in den Bereichen Onkologie, Neurologie und seltene Erkrankungen treibt das Wachstum an. Flexible Servicebereitstellung ist für mittelständische und kleine Pharmaunternehmen attraktiv. Fortschrittliche Berichts- und Analysefunktionen verbessern die Studieneffizienz. Die Expansion in Schwellenländer fördert die Akzeptanz. Schulungen und Remote-Support reduzieren Implementierungshürden. Die Integration mit EDC- und PRO-Systemen gewährleistet einen reibungslosen Workflow. Datensicherheit und die Einhaltung regulatorischer Vorgaben bleiben zentrale Faktoren. Skalierbarkeit für globale Studien beschleunigt die Nutzung. Strategische Partnerschaften mit Sponsoren erweitern die Marktreichweite. Innovationen bei der Integration von Mobilgeräten und Wearables fördern die schnelle Akzeptanz.

- Nach Plattform

Basierend auf der Plattform ist der Markt in Auftragsforschungsinstitute (CROs), Pharma- und Biopharmaunternehmen, Medizinproduktehersteller, Krankenhäuser und klinische Labore, Beratungsunternehmen, Forschungseinrichtungen und Hochschulen sowie Sonstige unterteilt. Das Segment der Pharma- und Biopharmaunternehmen dominierte 2025 mit einem Umsatzanteil von 44,7 %. Dies ist auf groß angelegte klinische Entwicklungsprogramme, die Anwendung von Studien zur Präzisionsmedizin und die Nutzung elektronischer Ergebnisdaten für Zulassungsanträge zurückzuführen. Pharmaunternehmen investieren in integrierte eCOA-Plattformen für Studien in den Bereichen Onkologie, Kardiologie und chronische Erkrankungen. Hohe Studienvolumina und globale Präsenz tragen zur Marktführerschaft bei. Die Integration mit EDC-, PRO- und Wearable-Systemen optimiert die Arbeitsabläufe. Regulatorische Vorgaben fördern die Akzeptanz. Zentralisiertes Datenmanagement steigert die Studieneffizienz. Langfristige Partnerschaften mit Anbietern festigen die Marktführerschaft. Der Einsatz auf mehreren Geräten und an mehreren Standorten unterstützt die Nutzung. Cloud-basierte Lösungen verbessern die Zugänglichkeit. Investitionen in Begleitdiagnostik erhöhen die Plattformnutzung. Echtzeitberichte verbessern die Entscheidungsfindung. Fortschrittliche Analysen beschleunigen die Arzneimittelentwicklung.

Das Segment der Auftragsforschungsinstitute (CROs) wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 15,8 % am schnellsten wachsen. Treiber dieses Wachstums sind das Outsourcing klinischer Studien, die zunehmende Komplexität von Studien und die steigende Nachfrage nach umfassenden eCOA-Management-Lösungen. CROs bieten skalierbare, cloudbasierte eCOA-Plattformen für multinationale Studien. Die rasche Akzeptanz in Schwellenländern beschleunigt das Wachstum. Die Integration in Sponsorensysteme verbessert die betriebliche Effizienz. Fortschrittliche Analysen und Dashboards verbessern die Erkenntnisse aus Studien. Flexible Bereitstellungsmodelle sind attraktiv für mittelständische und kleine Pharmaunternehmen. Schulungen und technischer Support erleichtern die Implementierung. Die globale regulatorische Ausrichtung stärkt das Vertrauen. Die Anwendung in mehreren Therapiegebieten fördert die Expansion. Mobile und ortsunabhängige Berichterstattung verbessern die Compliance. Strategische Kooperationen mit Krankenhäusern und Hochschulen stärken die Marktpräsenz. Insgesamt treiben diese Faktoren ein starkes Wachstum voran.

Europäischer Markt für elektronische klinische Ergebnisbewertung (eCOA) für lizenzierte Inhalte – Regionale Analyse

- Der europäische Markt für elektronische klinische Ergebnisbewertung (eCOA) mit lizenzierten Inhalten wird voraussichtlich im gesamten Prognosezeitraum ein erhebliches jährliches Wachstum verzeichnen.

- Angetrieben durch die zunehmende Nutzung digitaler Lösungen für klinische Studien, strenge regulatorische Vorgaben und die steigende Nachfrage nach effizienter Patienten-Outcome-Verfolgung

- Das Wachstum wird durch die Integration cloudbasierter Plattformen, mobiler Datenerfassung und elektronischer patientenberichteter Ergebnisse sowie durch den Fokus der Region auf die Verbesserung der Gesundheitsinfrastruktur und die Digitalisierung in der klinischen Forschung vorangetrieben.

Markteinblicke zum britischen Markt für elektronische klinische Ergebnisbewertung (eCOA) für lizenzierte Inhalte

Der britische Markt für elektronische klinische Ergebnisbewertung (eCOA) mit lizenzierten Inhalten dominierte diesen Markt mit dem größten Umsatzanteil von rund 38,7 % im Jahr 2025. Unterstützt wurde dies durch eine gut etablierte Gesundheitsinfrastruktur, die starke Nutzung digitaler Technologien für klinische Studien und die solide regulatorische Unterstützung für die elektronische Erfassung von Patientenergebnissen. Das erhebliche Wachstum wird durch Innovationen bei cloudbasierten Plattformen, mobiler Datenerfassung und der nahtlosen Integration in zentrale Systeme für das Management klinischer Studien vorangetrieben, wodurch eine effizientere und präzisere Messung der Patientenergebnisse ermöglicht wird.

Deutschland Elektronische klinische Ergebnisbewertung (eCOA) für lizenzierte Inhalte – Markteinblicke

Der deutsche Markt für elektronische klinische Ergebnisbewertung (eCOA) mit lizenzierten Inhalten wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, mit einer prognostizierten zweistelligen jährlichen Wachstumsrate (CAGR). Dieses Wachstum wird durch die zunehmende Aktivität klinischer Studien, steigende Gesundheitsausgaben, den erweiterten Zugang zu digitalen Gesundheitslösungen und die wachsende Verbreitung von Technologien zur elektronischen Datenerfassung und patientenberichteten Ergebnissen in Krankenhäusern, Forschungszentren und Pharmaunternehmen angetrieben. Darüber hinaus unterstützt Deutschlands Fokus auf technologische Innovation und digitale Gesundheitsinfrastruktur die rasche Marktentwicklung zusätzlich.

Europäischer elektronischer klinischer Ergebnisbewertungsmarkt (eCOA) für lizenzierte Inhalte

Die elektronische klinische Ergebnisbewertung (eCOA) für die Content-Lizenzbranche wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

• Medidata Solutions, Inc. (USA)

• CRF Health (GB)

• Signant Health (USA)

• Clinion (USA)

• Celegence (USA)

• Icon plc (Irland)

• PPD, Inc. (USA)

• Veeva Systems (USA)

• Oracle Health Sciences (USA)

• Synteract (USA)

• Bioclinica, Inc. (USA)

• Complion (USA)

• Curebase (USA)

• ClinOne (USA)

• CRF Bracket (USA)

• Datatrak International (USA)

• Electronic Data Capture, LLC (USA)

• PAREXEL International (USA)

• Health Solutions International (GB)

Neueste Entwicklungen in Europa: Elektronische klinische Ergebnisbewertung (eCOA) für den lizenzierten Content-Markt

- Im Juni 2023 brachte ICON plc ihre ICON Digital Platform auf den Markt, eine integrierte Lösung mit mobilen Patienten-Apps, elektronischer Einwilligung (eConsent), elektronischer Ergebnisbeurteilung (eCOA), direkter Datenerfassung für häusliche Pflegedienste und Management digitaler Gesundheitstechnologien. Ziel ist die Optimierung der Patienteneinbindung und Datenerfassung in klinischen Studien und eine bedeutende Erweiterung der eCOA-Funktionen hin zu umfassenderen digitalen Abläufen in klinischen Studien.

- Im Juli 2023 erwarb Signant Health DSG, Inc., wodurch das Portfolio an eCOA- und Hybrid-Studientechnologien um verbesserte EDC/DDC-Funktionen erweitert und die Präsenz in komplexen klinischen Forschungsumgebungen, insbesondere in Europa, gestärkt wurde.

- Im November 2023 erweiterte Clinical Ink seine Lösungen zur Patienteneinbindung durch die Integration des Verhaltensdiagnosetools SPUR in seine eCOA- und digitale Biomarker-Suite. Dies ermöglicht tiefere Einblicke in das Patientenverhalten und verbessert die ganzheitliche Bewertung klinischer Ergebnisse in Studien.

- Im November 2024 schloss uMotif die Übernahme von ClinOne ab und kombinierte die Funktionen von eCOA/ePRO mit Tools zur Steigerung der Produktivität von Studienzentren und zum Einwilligungsmanagement. So entstand eine einheitliche Plattform, die den Verwaltungsaufwand reduziert und die Effizienz der Studienteilnahme erhöht.

- Im Februar 2025 kündigte YPrime die Einführung seiner Funktion „Automated Data Change Form“ (DCF) als Teil seiner eCOA 7.x-Plattform an, die ein optimiertes, effizientes klinisches Datenmanagement bietet und die Genauigkeit in den Arbeitsabläufen für Studiendaten verbessert.

- Medable Inc. wurde 2025 im Rahmen der PEAK Matrix-Bewertung der Everest Group für Life-Sciences-eCOA-Produkte als führendes Unternehmen ausgezeichnet. Diese Anerkennung würdigt die KI-Innovationen, Echtzeitanalysen und die multimodale Datenerfassung, die die Bewertung klinischer Ergebnisse optimieren und die Patienteneinbindung verbessern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.