Europe Electronic Medical Records Emr Market

Marktgröße in Milliarden USD

CAGR :

%

USD

6.37 Billion

USD

10.86 Billion

2025

2033

USD

6.37 Billion

USD

10.86 Billion

2025

2033

| 2026 –2033 | |

| USD 6.37 Billion | |

| USD 10.86 Billion | |

| % | |

|

Europe Electronic Medical Records (EMR) Market, By Component (Software and Services), Typ (Traditional EMR, Speech Enabled EMR, Interoperable EMR, and Others), Anwendung (Specialty Application and General Application), End User (Hospitals, General Physician Clinics, Specialized Clinics, Ambulatory Surgical Centres and Others), Liefermodus (Client Based Setups Industrietrends und Prognosen bis 2033

Europa Electronic Medical Records (EMR)Marktübersicht

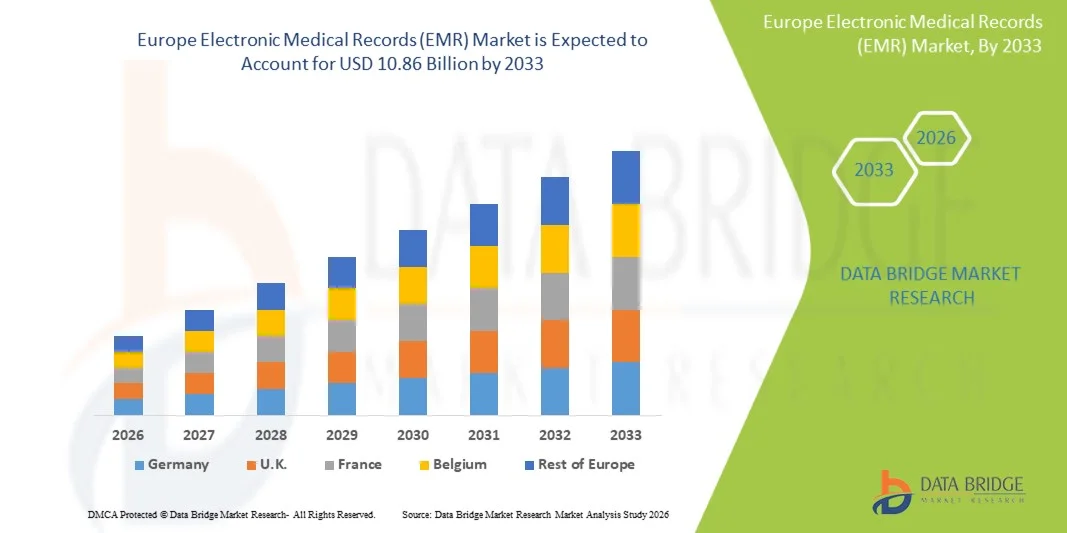

Der Europa Electronic Medical Records (EMR) Markt wurde auf6,37 Milliarden USD im Jahr 2025und wird zu erreichen10,86 Milliarden USD bis 2033, in einemCAGR von 6,9 % von 2026 bis 2033. Der Markt erlebt ein stetiges Wachstum, das durch die zunehmende Digitalisierung von Gesundheitssystemen, die zunehmende Einführung interoperabler Gesundheitsinformationstechnologien und die zunehmende Betonung auf die Verbesserung der klinischen Effizienz, der Patientenergebnisse und der datengesteuerten Gesundheitsversorgung.

Die zunehmende Prävalenz von chronischen Krankheiten in ganz Europa, verbunden mit unterstützenden Regierungsinitiativen zur Förderung elektronischer Gesundheitsakte und zur Digitalisierung des Gesundheitswesens, ermutigt Krankenhäuser, Kliniken und Gesundheitsnetzwerke, um fortschrittliche EMR-Lösungen zu implementieren. Cloud-basierte und integrierte EMR-Plattformen ersetzen zunehmend papierbasierte und fragmentierte Record-Management-Systeme, bieten sichere, zugängliche und standardisierte Patienteninformationen und unterstützen regulatorische Compliance, Pflegekoordination und Bevölkerungsgesundheitsmanagement in der gesamten Region.

Trends und Einblicke

- Deutschland dominierte den Europa Electronic Medical Records (EMR)-Markt mit dem größten Umsatzanteil von 24,68% im Jahr 2025, unterstützt von starken Initiativen zur Digitalisierung der Gesundheitsversorgung, umfangreichen IT-Investitionen im Krankenhaus und einer weit verbreiteten Einführung von elektronischen Patientenrekordsystemen.

- Das Software-Segment führte den Markt mit einem Anteil von 68,42% im Jahr 2025, angetrieben durch die wachsende Bereitstellung von umfassenden EMR-Plattformen für das Patientendatenmanagement, klinische Dokumentation, e-prescribing und Gesundheitswesen Workflow Automation.

- Frankreich wird voraussichtlich das am schnellsten wachsende Land bei einem CAGR von 8,1% von 2026 bis 2033 sein, das von staatlichen unterstützten digitalen Gesundheitsprogrammen, steigenden Anforderungen an die Gesundheitsinteroperabilität und steigende Investitionen in Cloud-basierte Gesundheitsinfrastruktur betrieben wird.

- Dienstleistungen sind der am schnellsten wachsende Bauteiltyp, der eine CAGR von 8,5 % registriert, was den steigenden Bedarf an Implementierungs-, Integrations-, Beratungs-, Wartungs- und Schulungsdienstleistungen widerspiegelt.

- Das Segment Traditionelle EMR dominierte die Typ-Kategorie mit einem Umsatzanteil von 39,84% im Jahr 2025, geführt von seiner weit verbreiteten Installation in Krankenhäusern, Arztpraxen und Gesundheitseinrichtungen in ganz Europa.

- General Application entfiel auf 61.27% des Marktes, bevorzugt durch seine umfangreiche Nutzung über primäre Versorgung, Krankenhäuser, ambulante Einrichtungen und mehrspezialisierte Gesundheitsorganisationen.

- Das Segment Specialty Application ist die am schnellsten wachsende Anwendungskategorie, mit einem CAGR von 8,7%, angetrieben durch steigende Nachfrage nach maßgeschneiderten EMR-Lösungen, die auf bestimmte medizinische Disziplinen zugeschnitten sind.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 6.37 Milliarden

- Voraussichtlicher Marktwert (2033): USD 10,86 Milliarden

- Prognose CAGR (2026–2033): 6,9%

- Führendes Land im Jahr 2025: Deutschland

- Schnellster Anbauland: Frankreich

Geltungsbereich undEuropa Electronic Medical Records (EMR) Marktsegmentierung

|

Attribute |

Europa Electronic Medical Records (EMR) SchlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas |

|

Key Market Players |

·Dedalus Group(Italien) ·CompuGroup Medical SE & Co. KGaA(Deutschland) ·Das Unternehmen(US) ·Epic Systems Corporation(US) ·MEDITECH(US) · Nexus AG (Deutschland) · Agfa HealthCare (Belgien) · System C Healthcare (US) · EMIS Group Plc (USA) · TPP (U.K.) · Cegedim (Frankreich) · Clanwilliam (Irland) · CGM Klinisches Europa (Deutschland) · Cambio Healthcare Systems (Schweden) · InterSystems Corporation (USA) · Veradigm LLC (USA) · Altera Digital Health Inc. (USA) · Dedalus HealthCare Frankreich (Frankreich) · Medset Medizintechnik GmbH (Deutschland) · Mediware Information Systems (Niederlande) |

|

Marktmöglichkeiten |

· Ausbau grenzüberschreitender Gesundheitsdatenaustauschinitiativen · Wachsende Annahme von Cloud-native EMR-Lösungen bei kleinen und mittleren Gesundheitsdienstleistern · Integration von künstlicher Intelligenz und klinischen Entscheidungshilfen in EMR-Plattformen |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Europa Electronic Medical Records (EMR) Markttrends

Trend: Rising Adoption von interoperablen und Cloud-basierten EMR-Plattformen

Healthcare-Anbieter in ganz Europa übernehmen zunehmend interoperable und Cloud-basierte Electronic Medical Records-Systeme, um die Pflegekoordination zu verbessern, klinische Workflows zu optimieren und den sicheren Zugang zu Patienteninformationen über mehrere medizinische Einstellungen zu erleichtern. Die Integration von Anwendungsprogrammierschnittstellen, Gesundheitsinformationsaustausch und standardisierten Datenformaten ermöglicht eine nahtlose Kommunikation zwischen Krankenhäusern, Kliniken, Laboren und Apotheken. Healthcare-Organisationen nutzen ebenfalls Cloud-basierte EMR-Plattformen, um die Infrastrukturkosten durch skalierbare, Abonnement-basierte Bereitstellungsmodelle zu reduzieren, erweiterte Analysen und mobile Zugänglichkeitstools verbessern die betriebliche Effizienz und unterstützen die patientenzentrierte Gesundheitsversorgung.

So erweiterten im Januar 2025 mehrere europäische Gesundheitsnetzwerke interoperabilitätsorientierte EMR- Modernisierungsprogramme, die auf die Initiative European Health Data Space ausgerichtet sind, den institutsübergreifenden Patientendatenaustausch und die digitale Gesundheitskooperation.

Europa Electronic Medical Records (EMR) Marktdynamik

Schlüsselmarkttreiber: Regierungsgeführte Healthcare Digitalisierung und EHR Modernisierungsinitiativen

Die rasche Erweiterung der Digitalisierungsprogramme im Gesundheitswesen und der Modernisierung der elektronischen Gesundheitsdaten hat eine erhebliche Nachfrage nach fortschrittlichen EMR-Plattformen geschaffen, die die klinische Dokumentation, das Patientendatenmanagement und den sicheren Informationsaustausch über Gesundheitsökosysteme unterstützen können. Krankenhäuser, Arztpraxen und Gesundheitsnetzwerke setzen EMR-Lösungen als Kernkomponente ihrer digitalen Transformationsstrategien ein, verbessern die betriebliche Effizienz, verbessern die Patientenergebnisse und stärken die Einhaltung der Anforderungen an die Gesundheitsdatenverwaltung und Interoperabilität.

So beschleunigten im März 2025 mehrere Gesundheitsdienstleister in ganz Deutschland die Einführung von elektronischen Patientendatensätzen im Rahmen von nationalen digitalen Gesundheitsprogrammen und unterstützten eine breitere Einführung integrierter EMR-Technologien im gesamten Gesundheitswesen.

Key Restraint/Challenge: Datenschutz und komplexe Systemintegration Anforderungen

Ein wesentlicher Rückhalt auf dem europäischen elektronischen Medical Records-Markt ist die Komplexität, die mit regulatorischen Compliance-, Legacy-Systemintegration- und Gesundheitsdatensicherheitsanforderungen verbunden ist. Moderne EMR-Plattformen müssen strengen Datenschutzbestimmungen, Interoperabilitätsstandards und Cybersicherheitsrahmen entsprechen, die erhebliche Investitionen in Implementierung, Anpassung, Personalschulung und laufende Systemwartung erfordern. Die Gesamtbetriebskosten erstrecken sich auf Software-Upgrades, Datenmigrationsprozesse und Compliance-Monitoring-Aktivitäten, was eine groß angelegte Bereitstellung für kleinere Gesundheitsanbieter und ressourcenschonende medizinische Einrichtungen erfordert.

So berichteten beispielsweise im September 2024 mehrere europäische Gesundheitsorganisationen aufgrund von Herausforderungen, die mit der Integration älterer Krankenhausinformationssysteme verbunden sind, Verspätungen in EMR-Modernisierungsprojekten und die Einhaltung regionaler Datenschutzbestimmungen.

Key Market Opportunity: Erweiterung der KI-fähigen klinischen Entscheidungsunterstützung und Predictive Analytics

Die Integration von künstlicher Intelligenz in elektronische Medical Records Plattformen bietet eine bedeutende Marktchance. KI-fähige Lösungen können die klinische Dokumentation automatisieren, die Vorhersage der Risikobewertung unterstützen und Echtzeit-Entscheidungsunterstützung für medizinische Fachkräfte bereitstellen. Die Entwicklung fortschrittlicher Analytik-Fähigkeiten und Gesundheitsmanagement-Tools für die Bevölkerung verbessert den Wert von EMR-Systemen, eröffnet Wachstumschancen in Krankenhäusern, Spezialkliniken und integrierten Gesundheitsnetzwerken, die datengesteuerte Ansätze zur Verbesserung der Pflegequalität und Betriebsleistung suchen.

Zum Beispiel im Februar 2025 erweiterten Gesundheitswesen-Technologie-Anbieter in ganz Europa AI-powered-Klinik-Entscheidungsunterstützung Funktionalitäten innerhalb von EMR-Plattformen und ermöglicht Gesundheitsorganisationen, Vorhersageanalysen für eine effizientere Patientenmanagement- und Behandlungsplanung zu nutzen.

Europa Electronic Medical Records (EMR) Marktbereich

Der Europe Electronic Medical Records (EMR) Markt wird auf Basis von Komponenten, Typ, Anwendung, Endbenutzer und Liefermodus segmentiert.

- Von der Komponente

Auf Basis der Komponente wird der Europe Electronic Medical Records (EMR) Markt in Software und Dienstleistungen segmentiert. Das Segment Software dominierte den Markt mit einem Anteil von 68,42% im Jahr 2025, aufgrund des wachsenden Einsatzes umfassender EMR-Plattformen für das Patientendatenmanagement, klinische Dokumentation, e-prescribing und Gesundheitswesen Workflow Automation. Healthcare-Anbieter verlassen sich zunehmend auf Softwarelösungen, um den Betrieb zu optimieren und die Pflegekoordination zu verbessern. Das Segment profitiert von kontinuierlichen technologischen Fortschritten in Interoperabilität, Cloud-Integration und Analysefähigkeiten. Regulatorische Mandate zur Unterstützung digitaler Gesundheitsakte beschleunigen die Adoption weiter. Software-Plattformen bieten auch Skalierbarkeit und Anpassungsmöglichkeiten für Gesundheitseinrichtungen unterschiedlicher Größe. Ihre zentrale Rolle bei der digitalen Transformation im Gesundheitswesen unterstützt weiterhin die Marktführerschaft.

Das Segment Services soll das schnellste Wachstum bei einem CAGR von 8,5% von 2026 bis 2033 registrieren, das durch die steigende Nachfrage nach Implementierung, Integration, Beratung, Wartung und Schulungen getrieben wird. Da Gesundheitsorganisationen ältere Systeme modernisieren, steigt der Bedarf an spezialisierter Unterstützung deutlich an. Dienstleister unterstützen Institutionen bei der Erreichung regulatorischer Compliance- und Interoperabilitätsziele. Die zunehmende Migration auf Cloud-basierte EMR-Plattformen schafft zusätzliche Serviceanforderungen. Auch die Nachfrage nach Cybersicherheitsbewertungen und Systemoptimierungsdienstleistungen wächst. Die zunehmende Komplexität der IT-Ökosysteme im Gesundheitswesen wird in diesem Segment ein starkes Wachstum erwarten.

- Typ

Auf der Grundlage des Typs wird der europäische Markt für elektronische medizinische Aufzeichnungen (EMR) in traditionelle EMR-, Speech Enabled EMR-, Interoperable EMR- und andere Segmente unterteilt. Das Segment Traditionelle EMR führte den Markt mit einem Anteil von 39,84% im Jahr 2025, angetrieben durch seine weit verbreitete Installation in Krankenhäusern, Arztpraxen und Gesundheitseinrichtungen in ganz Europa. Viele Healthcare-Organisationen nutzen weiterhin traditionelle Systeme aufgrund etablierter Infrastruktur und Vertrautheit unter den Gesundheitsberufen. Diese Systeme bieten zuverlässige Patientendokumentation und klinische Workflow-Management-Funktionen. Vorhandene Investitionen in Legacy-Plattformen haben die Weiterverwendung unterstützt. Traditionelle EMR-Lösungen bieten auch Kostenvorteile im Vergleich zu kompletten Systemersatz. Ihr umfangreicher installierter Sockel trägt wesentlich zur Segmentherrschaft bei.

Das Segment Interoperable EMR wird von 2026 bis 2033 das schnellste Wachstum bei einem CAGR von 9,1 % beobachten, das durch die zunehmende Betonung des nahtlosen Gesundheitsinformationsaustauschs und der koordinierten Patientenversorgung gefördert wird. Regierungen und Gesundheitsbehörden in ganz Europa fördern Interoperabilitätsstandards zur Verbesserung der Gesundheitseffizienz. Diese Lösungen ermöglichen einen sicheren Austausch von Patientenakten unter Krankenhäusern, Kliniken, Labors und Apotheken. Die zunehmende Übernahme integrierter Gesundheitsnetze unterstützt die Nachfrage weiter. Interoperable Systeme verbessern die klinische Entscheidungsfindung durch umfassende Patienteninformationen. Der Ausbau digitaler Gesundheitsinitiativen beschleunigt weiterhin das Segmentwachstum.

- Anwendung

Auf der Grundlage der Anwendung wird der europäische Markt für elektronische Medical Records (EMR) zu Spezialanwendungen und allgemeiner Anwendung segmentiert. Das Segment Allgemeine Anwendung dominierte den Markt mit einem Anteil von 61.27% im Jahr 2025 aufgrund seiner umfangreichen Nutzung über primäre Pflege, Krankenhäuser, ambulante Einrichtungen und mehrspezialisierte Gesundheitsorganisationen. Diese Lösungen unterstützen breite klinische Dokumentationsanforderungen und standardisierte Patientendatensätze. Healthcare-Anbieter bevorzugen allgemeine Anwendungen aufgrund ihrer Vielseitigkeit und umfassenden Funktionalität. Das Segment profitiert von einer weit verbreiteten Umsetzung in verschiedenen Gesundheitsumgebungen. Kontinuierliche Softwareverbesserungen verbessern die Usability und Workflow-Effizienz. Seine Fähigkeit, große Patientenpopulationen zu bedienen, trägt zu einer starken Marktdurchdringung bei.

Das Segment Specialty Application wird das schnellste Wachstum bei einem CAGR von 8,7% von 2026 bis 2033 registrieren, angetrieben durch steigende Nachfrage nach maßgeschneiderten EMR-Lösungen, die auf bestimmte medizinische Disziplinen zugeschnitten sind. Speziell fokussierte Plattformen bieten fortschrittliche Funktionalitäten für die Kardiologie, Onkologie, Orthopädie, Dermatologie und andere klinische Felder. Diese Systeme verbessern die Dokumentationsgenauigkeit und unterstützen spezielle Behandlungsabläufe. Die zunehmende Betonung auf personalisierte Medizin ist eine ermutigende Annahme. Healthcare-Anbieter suchen zunehmend Lösungen, die sich an spezialisierte klinische Anforderungen anpassen. Die zunehmende Komplexität des Krankheitsmanagements wird erwartet, dass die Segmenterweiterung nachhaltig wird.

- Mit dem Endbenutzer

Auf der Grundlage des Endbenutzers wird der Europe Electronic Medical Records (EMR) Markt in Krankenhäuser, allgemeine Arztkliniken, spezialisierte Kliniken, ambulatorische chirurgische Zentren und andere segmentiert. Das Segment Hospitals entfiel auf den größten Marktanteil von 46,53% im Jahr 2025, angetrieben durch hohe Patientenmengen, komplexe klinische Arbeitsabläufe und umfangreiche Anforderungen an ein integriertes Gesundheitsinformationsmanagement. Krankenhäuser verlassen sich auf EMR-Systeme für Patientendokumentation, Medikamentenmanagement, diagnostische Berichterstattung und regulatorische Compliance. Groß angelegte digitale Transformationsinitiativen haben die Übernahme in Gesundheitseinrichtungen beschleunigt. Das Segment profitiert von erheblichen Investitionen in die IT-Infrastruktur im Gesundheitswesen. Erweiterte EMR-Funktionen unterstützen betriebliche Effizienz und Qualitätsverbesserungsprogramme. Krankenhäuser bleiben die Hauptnutzer umfassender EMR-Plattformen in ganz Europa.

Das Segment Ambulatory Surgical Centres wird voraussichtlich das am schnellsten wachsende Segment bei einem CAGR von 8,9% von 2026 bis 2033 sein, unterstützt durch die zunehmende Verschiebung in Richtung ambulante und minimalinvasive Verfahren. Diese Einrichtungen benötigen effiziente elektronische Aufzeichnungssysteme, um den Patientenfluss und die klinische Koordination zu optimieren. EMR-Adoption hilft bei der Verbesserung der Planungs-, Dokumentations- und Abrechnungsprozesse. Die steigenden Gesundheitskosten-Containment-Initiativen fördern den Ausbau der Krankenpflegedienste. Die Notwendigkeit der Interoperabilität mit Krankenhäusern und Arztnetzen ist auch die Nachfrage. Das Rising-Prozeßvolumen soll das Segmentwachstum weiter stärken.

- Nach Liefermodus

Auf Basis des Liefermodus wird der Markt für European Electronic Medical Records (EMR) zu Client-basierten Setups, Cloud-basierten Setups und Hybrid-Setups segmentiert. Das Segment Client Based Setups dominierte den Markt mit einem Anteil von 52,18 % im Jahr 2025, da sie seit langem unter Krankenhäusern und Gesundheitseinrichtungen eingesetzt wurden, die eine direkte Kontrolle über die Patientendaten und die Systeminfrastruktur erfordern. Diese Bereitstellungen bieten ein hohes Maß an Anpassung und Datensicherheit. Viele Organisationen verlassen sich aufgrund bestehender IT-Investitionen weiterhin auf kundenbasierte Systeme. Besonders bevorzugt sind sie in Umgebungen mit strengen regulatorischen und betrieblichen Anforderungen. Die etablierten Einsatzpraktiken haben die anhaltende Marktpräsenz unterstützt. Ihre Zuverlässigkeit und Vertrautheit tragen zur Segmentführung bei.

Das Segment Cloud Based Setups wird von 2026 bis 2033 mit einem CAGR von 9,4% das schnellste Wachstum bezeugen, das durch die steigende Nachfrage nach skalierbaren, kostengünstigen und remote zugänglichen IT-Lösungen im Gesundheitswesen getrieben wird. Cloud-Bereitstellungen reduzieren die Infrastrukturkosten und vereinfachen Software-Updates und Wartung. Healthcare-Anbieter übernehmen zunehmend Cloud-basierte Plattformen, um die Interoperabilität und die Daten Zugänglichkeit zu unterstützen. Fortschritte bei Cybersicherheitstechnologien verbessern das Vertrauen in Cloud-Umgebungen. Die zunehmende Übernahme von Telekommunikations- und digitalen Gesundheitsdiensten beschleunigt die Nachfrage weiter. Flexibilität und betriebliche Effizienzvorteile machen Cloud-basierte Setups weiterhin zum am schnellsten wachsenden Liefermodussegment.

Europa Electronic Medical Records (EMR) Markt Regionale Analyse

Deutschland dominierte den Europa Electronic Medical Records (EMR)-Markt mit dem größten Umsatzanteil von 24,68% im Jahr 2025, unterstützt von starken Initiativen zur Digitalisierung der Gesundheitsversorgung, umfangreichen IT-Investitionen im Krankenhaus und einer weit verbreiteten Einführung von elektronischen Patientenrekordsystemen. Das Land profitiert auch von robusten Gesundheitsausgaben, günstigen regulatorischen Rahmenbedingungen und einer zunehmenden Implementierung interoperabler und Cloud-basierter EMR-Plattformen in öffentlichen und privaten Gesundheitseinrichtungen. Der wachsende Fokus auf die Integration von Gesundheitsdaten, die Optimierung von klinischen Arbeitsabläufen und den sicheren Austausch von Gesundheitsinformationen stärkt die führende Position Deutschlands auf dem europäischen Markt.

USA Europa Elektronische medizinische Daten (EMR) Marktaufsicht

Der US Electronic Medical Records (EMR)-Markt zeigt ein starkes Wachstum aufgrund steigender Investitionen in Gesundheitswesen-Digitalisierungsprogramme, klinische Workflow-Automatisierung und interoperable Gesundheitsinformationsaustauschtechnologien. Die fortschrittliche Gesundheitsinfrastruktur des Landes sowie die zunehmende Übernahme von Cloud-basierten, AI-fähigen und analytics-getriebenen EMR-Plattformen treiben die Nachfrage in Krankenhäusern, Arztpraxen und Krankenpflege-Einstellungen. Darüber hinaus wird der zunehmende Schwerpunkt auf der Verbesserung der Patientenergebnisse, der regulatorischen Compliance und der Gesundheitswesen-Effizienz die EMR-Adoption über Gesundheitsdienstleister und integrierte Liefernetze beschleunigen.

Europa Electronic Medical Records (EMR) Marktaufsicht

Der Europa Electronic Medical Records (EMR)-Markt ist weiterhin ein wichtiger Beitrag zum globalen Umsatz, der durch starke staatliche Unterstützung, Modernisierungsinitiativen im Gesundheitswesen und hohe Nachfrage nach digitalen Patientenrekordmanagementlösungen angetrieben wird. Der weit verbreitete Einsatz von EMR-Plattformen in Krankenhäusern, Kliniken und Gesundheitsnetzwerken unterstützt die Markterweiterung in der gesamten Region. Die zunehmende Beteiligung an interoperablen Gesundheitssystemen, die mit strengen Vorschriften zur Datenverwaltung und der zunehmenden digitalen Gesundheitsannahme verbunden sind, erhöht die EMR-Implementierung in ganz Europa weiter.

US Electronic Medical Records (EMR) Marktaufsicht

Der US-Markt Electronic Medical Records (EMR) erlebt ein stetiges Wachstum, unterstützt durch die steigende Einführung von digitalen Gesundheitstechnologien, integrierten Pflegeprogrammen und elektronischen Patientenrekordinitiativen. Zunehmende Investitionen in die IT-Infrastruktur im Gesundheitswesen und wachsende Nachfrage nach effizienten, datengetriebenen klinischen Managementlösungen tragen zum Marktwachstum bei. Darüber hinaus verbessert die Integration von künstlichen Intelligenz-, Cloud Computing- und Healthcare-Analytics-Technologien die EMR-Funktionalität und die operative Effizienz und positioniert die U.K. als zentrales Innovationszentrum in der europäischen digitalen Gesundheitsindustrie.

Deutschland Elektronische Medizinische Daten (EMR) Marktaufsicht

Der Deutschland Electronic Medical Records (EMR) Markt wächst aufgrund der fortschrittlichen Gesundheitsinfrastruktur, der starken digitalen Gesundheitspolitik und der zunehmenden Einführung interoperabler elektronischer Patientenrekordsysteme stetig. Krankenhäuser, Ärztegruppen und Gesundheitsorganisationen nutzen zunehmend EMR-Plattformen für klinische Dokumentation, Patientenmanagement und Gesundheitsdatenaustausch. Kontinuierliche Fortschritte in der Healthcare-Software, der Cloud-Integration und der KI-fähigen klinischen Support-Technologien sowie starke Regierungsschwerpunkte in der Healthcare-Digitalisierung treiben das Marktwachstum in Deutschland weiter voran.

Asia-Pacific Electronic Medical Records (EMR) Marktaufsicht

Der Asia-Pacific Electronic Medical Records (EMR)-Markt wird ein schnelles Wachstum erwarten, das durch die zunehmende Digitalisierung der Gesundheitsversorgung, die Erweiterung der Gesundheitsinfrastruktur und steigende Investitionen in die Gesundheitsinformationstechnologie in Ländern wie China, Indien und Japan getrieben wird. Die zunehmende Sensibilisierung für ein effizientes Patientendatenmanagement, eine steigende Akzeptanz von Cloud-basierten Gesundheitsplattformen und eine steigende Nachfrage nach skalierbaren und kostengünstigen EMR-Lösungen unterstützen die regionale Markterweiterung. Darüber hinaus beschleunigt der wachsende Fokus auf die Interoperabilität im Gesundheitswesen und digitale Transformationsinitiativen die EMR-Adoption im öffentlichen und privaten Gesundheitswesen.

Japan Electronic Medical Records (EMR) Marktaufsicht

Der Japan Electronic Medical Records (EMR) Markt zeigt durch steigende Investitionen in die Healthcare-Informationstechnologie, die digitale Krankenhaustransformation und die Optimierung der Patientenversorgung ein konsequentes Wachstum. Healthcare-Anbieter, Krankenhäuser und Forschungseinrichtungen übernehmen zunehmend fortschrittliche EMR-Systeme für klinische Dokumentation, Gesundheitsanalyse und betriebliche Effizienz. Darüber hinaus tragen die zunehmende Integration von AI-powered Healthcare-Tools und der Fokus des Landes auf die Bereitstellung hochwertiger, technologiegetriebener Gesundheitsdienste weiter zum Marktwachstum bei.

China Electronic Medical Records (EMR) Marktaufsicht

Der China Electronic Medical Records (EMR) Markt wächst rasant, angetrieben durch die zunehmende Modernisierung der Gesundheitsversorgung, die Erweiterung der Krankenhausinfrastruktur und die steigende Regierung konzentrieren sich auf die digitale Transformation im Gesundheitswesen. Die zunehmende Übernahme von Cloud-basierten und KI-fähigen EMR-Plattformen in Krankenhäusern, Kliniken und Gesundheitsnetzwerken erhöht den Marktbedarf deutlich. Darüber hinaus stellen die steigenden Investitionen in die IT im Gesundheitswesen, die zunehmende Betonung auf die Standardisierung der Gesundheitsdaten und schnelle technologische Fortschritte China als einer der am schnellsten wachsenden Märkte für Electronic Medical Records-Lösungen weltweit fest.

Europa Electronic Medical Records (EMR) Marktanteil

Die Europe Electronic Medical Records (EMR) Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Dedalus Group (Italien)

- CompuGroup Medical SE & Co. KGaA (Deutschland)

- Oracle Corporation (USA)

- Epic Systems Corporation (USA)

- MEDITECH (USA)

- Nexus AG (Deutschland)

- Agfa HealthCare (Belgien)

- System C Healthcare (U.K.)

- EMIS Group Plc (USA)

- TPP (USA)

- Cegedim (Frankreich)

- Clanwilliam (Insel)

- CGM Klinisches Europa (Deutschland)

- Cambio Healthcare Systems (Schweden)

- InterSystems Corporation (USA)

- Veradigm LLC (USA)

- Altera Digital Health Inc. (USA)

- Dedalus HealthCare Frankreich (Frankreich)

- Medset Medizintechnik GmbH (Deutschland)

- Mediware Information Systems (Niederlande)

Aktuelle Entwicklungen in Europa Electronic Medical Records (EMR) Markt

- Im Januar 2025 startete das Bundesgesundheitsministerium die Pilotphase des bundesweiten Elektronischen Patientenrekords (ePA) Programms in ausgewählten Regionen wie Hamburg, Franconia und Teilen Nordrhein-Westfalens. Die Initiative umfasst Arztpraxen, Krankenhäuser und Apotheken, die ein einheitliches digitales Patientendatensystem testen, um die Verfügbarkeit von Gesundheitsdaten, Interoperabilität und Pflegekoordination zu verbessern. Diese Entwicklung ist eines der bedeutendsten Modernisierungsbemühungen der EMR in Europa

- Im Oktober 2024 enthüllte Oracle Health seine Next-Generation Electronic Health Record (EHR)-Plattform, die künstliche Intelligenz in klinischen Workflows integriert, um die Dokumentation zu automatisieren, die Entscheidungsunterstützung zu verbessern und den Gesundheitsbetrieb zu optimieren. Die Cloud-native Plattform soll die Interoperabilität, die Compliance und die Effizienz der Gesundheitsversorgung verbessern und die Entwicklung fortschrittlicher EMR-Systeme in europäischen Gesundheitsorganisationen stärken

- Im Mai 2024 hat das Europäische Parlament formell die Verordnung über den Europäischen Gesundheitsdatenraum (EHDS) angenommen, eine Grundinitiative, die darauf abzielt, den grenzüberschreitenden Austausch elektronischer Gesundheitsdaten zu ermöglichen und den Zugang zu medizinischen Dokumenten in der gesamten Europäischen Union zu verbessern. Der Rahmen soll die Interoperabilitätsstandards und die digitale Gesundheitsintegration auf EMR-Plattformen, die in Europa tätig sind, beschleunigen.

- Im März 2024 haben der Rat der Europäischen Union und das Europäische Parlament eine vorläufige Vereinbarung über die Rechtsvorschriften des Europäischen Gesundheitsdatenraums getroffen. Das Abkommen hat eine Grundlage für den standardisierten elektronischen Gesundheitsdatenaustausch, den digitalen Gesundheitsdiensten und die Zugänglichkeit von Gesundheitsdaten in den EU-Mitgliedstaaten geschaffen und das langfristige Wachstum interoperabler EMR-Systeme in ganz Europa unterstützt.

- Im Oktober 2023 fertigte King’s College Hospital NHS Foundation Trust und Guy’s and St Thomas’ NHS Foundation Trust den größten Einzeleinsatz des Epic elektronischen Patientenrekordsystems und integriert Hunderte von veralteten IT-Systemen in eine einheitliche EMR-Plattform. Durch die Umsetzung wurde der Zugang zu Patienteninformationen, eine verbesserte Workflow-Effizienz und eine deutliche Weiterentwicklung der EMR-Adoption im europäischen Gesundheitswesen verbessert.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERSICHT ÜBER DEN EUROPÄISCHEN MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR)

1.4 EINSCHRÄNKUNGEN

1.5 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 ABGEDECKTE MÄRKTE

2.2 GEOGRAFISCHER UMFANG

2,3 JAHRE FÜR DIE STUDIE

2.4 WÄHRUNG UND PREISE

2.5 DBMR-Dreibeindatenvalidierungsmodell

2.6 MULTIVARIATE MODELLIERUNG

2.7 KOMPONENTEN-LEBENSLINIENKURVE

2.8 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.9 DBMR-Marktpositionsraster

2.1 Markt-Endbenutzer-Abdeckungsraster

2.11 ANALYSE DES LIEFERANTENANTEILS

2.12 SEKUNDÄRQUELLEN

2.13 ANNAHMEN

3 ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

4.1 PESTEL-ANALYSE

4.2 PORTERS FÜNF KRÄFTE

5. EUROPÄISCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR): VORSCHRIFTEN

5.1 Regulierung in Indien

5.2 VORSCHRIFTEN IN GROSSBRITANNIEN

5.3 VORSCHRIFTEN IN DÄNEMARK:

5.4 VORSCHRIFTEN IN DEN USA:

6 MARKTÜBERSICHT

6.1 TREIBER

6.1.1 STEIGENDER TECHNOLOGISCHER FORTSCHRITT

6.1.2 GERINGER WARTUNGSAUFWAND UND BESSERE ZUGÄNGLICHKEIT

6.1.3 Wachsende Investitionen in das Gesundheitswesen durch Staat und Privatsektor

6.2 EINSCHRÄNKUNGEN

6.2.1 HOHE KOSTEN IM ZUSAMMENHANG MIT DEM EHR-SERVICE

6.2.2 DATENSICHERHEITSPROBLEME

6.3 CHANCEN

6.3.1 Erhöhte Anzahl medizinischer und diagnostischer Zentren

6.3.2 STEIGENDE GESUNDHEITSAUSGABEN

6.4 HERAUSFORDERUNGEN

6.4.1 Software-Inkompatibilitätsprobleme aufgrund unterschiedlicher Datenstandards

6.4.2 Unzureichende Infrastruktur

6.4.3 Mangel an qualifizierten Fachkräften

7. EUROPÄISCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH KOMPONENTEN

7.1 ÜBERSICHT

7.2 SOFTWARE

7.2.1 INTEROPERABLE EMR

7.2.2 TRADITIONELLE EMR

7.2.3 SPRACHE AKTIVIERTE EMR

7.2.4 SONSTIGES

7.3 DIENSTLEISTUNGEN

8. EUROPÄISCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH TYP

8.1 ÜBERSICHT

8.2 INTEROPERABLE EMR

8.3 TRADITIONELLE EMR

8.4 SPRACHE AKTIVIERTE EMR

8.5 SONSTIGES

9 EUROPÄISCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH ANWENDUNG

9.1 ÜBERSICHT

9.2 SPEZIALANWENDUNG

9.2.1 KARDIOLOGIE

9.2.1.1 SOFTWARE

9.2.1.2 DIENSTLEISTUNGEN

9.2.2 Geburtshilfe und Gynäkologie

9.2.2.1 SOFTWARE

9.2.2.2 DIENSTLEISTUNGEN

9.2.3 DERMATOLOGIE

9.2.3.1 SOFTWARE

9.2.3.2 DIENSTLEISTUNGEN

9.2.4 ONKOLOGIE

9.2.4.1 SOFTWARE

9.2.4.2 DIENSTLEISTUNGEN

9.2.5 Neurologie

9.2.5.1 SOFTWARE

9.2.5.2 DIENSTLEISTUNGEN

9.2.6 RADIOLOGIE

9.2.6.1 SOFTWARE

9.2.6.2 DIENSTLEISTUNGEN

9.2.7 SONSTIGES

9.3 ALLGEMEINE ANWENDUNG

9.3.1 SOFTWARE

9.3.2 DIENSTLEISTUNGEN

10 EUROPÄISCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH ENDBENUTZER

10.1 ÜBERSICHT

10.2 KRANKENHÄUSER

10.2.1 KLEINE UND MITTLERE KRANKENHÄUSER

10.2.2 GROSSE KRANKENHÄUSER

10.3 AMBULANTE CHIRURGISCHE ZENTREN

10.4 SPEZIALKLINIKEN

10.5 ALLGEMEINE ARZTPRAXIS

10.6 SONSTIGES

11 EUROPÄISCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR) NACH LIEFERART

11.1 ÜBERBLICK

11.2 CLOUD-BASIERTE SETUPS

11.3 HYBRID-SETUPS

11.4 Clientbasierte Setups

12 EUROPÄISCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH REGION

12.1 EUROPA

12.1.1 DEUTSCHLAND

12.1.2 FRANKREICH

12.1.3 Vereinigtes Königreich

12.1.4 ITALIEN

12.1.5 SPANIEN

12.1.6 RUSSLAND

12.1.7 TÜRKEI

12.1.8 NIEDERLANDE

12.1.9 BELGIEN

12.1.10 SCHWEIZ

12.1.11 RESTLICHES EUROPA

13 EUROPÄISCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR): UNTERNEHMENSLANDSCHAFT

13.1 UNTERNEHMENSAKTIENANALYSE: EUROPA

14 SWOT-ANALYSE

15 FIRMENPROFIL

15.1 EPIC SYSTEMS CORPORATION

15.1.1 UNTERNEHMENSÜBERSICHT

15.1.2 UNTERNEHMENSAKTIENANALYSE

15.1.3 PRODUKTPORTFOLIO

15.1.4 JÜNGSTE ENTWICKLUNG

15.2 ORACLE CORPORATION

15.2.1 UNTERNEHMENSÜBERSICHT

15.2.2 Umsatzanalyse

15.2.3 UNTERNEHMENSAKTIENANALYSE

15.2.4 PRODUKTPORTFOLIO

15.2.5 JÜNGSTE ENTWICKLUNGEN

15.3 KLINISCHE ARBEITEN

15.3.1 UNTERNEHMENSÜBERSICHT

15.3.2 UNTERNEHMENSAKTIENANALYSE

15.3.3 PRODUKTPORTFOLIO

15.3.4 JÜNGSTE ENTWICKLUNGEN

15.4 ATHENAHEALTH

15.4.1 UNTERNEHMENSÜBERSICHT

15.4.2 UNTERNEHMENSAKTIENANALYSE

15.4.3 PRODUKTPORTFOLIO

15.4.4 JÜNGSTE ENTWICKLUNGEN

15.5 INTERSYSTEMS CORPORATION

15.5.1 UNTERNEHMENSÜBERSICHT

15.5.2 UNTERNEHMENSAKTIENANALYSE

15.5.3 PRODUKTPORTFOLIO

15.5.4 JÜNGSTE ENTWICKLUNGEN

15.6 ALLSCRIPTS HEALTHCARE, LLC

15.6.1 UNTERNEHMENSÜBERSICHT

15.6.2 Umsatzanalyse

15.6.3 PRODUKTPORTFOLIO

15.6.4 JÜNGSTE ENTWICKLUNGEN

15.7 CARECLOUD, INC.

15.7.1 UNTERNEHMENSÜBERSICHT

15.7.2 Umsatzanalyse

15.7.3 PRODUKTPORTFOLIO

15.7.4 JÜNGSTE ENTWICKLUNGEN

15.8 CUREMD GESUNDHEITSWESEN

15.8.1 UNTERNEHMENSÜBERSICHT

15.8.2 PRODUKTPORTFOLIO

15.8.3 JÜNGSTE ENTWICKLUNGEN

15.9 ERFAHRUNG

15.9.1 UNTERNEHMENSÜBERSICHT

15.9.2 PRODUKTPORTFOLIO

15.9.3 JÜNGSTE ENTWICKLUNG

15.1 GREENWAY HEALTH LLC

15.10.1 UNTERNEHMENSÜBERSICHT

15.10.2 PRODUKTPORTFOLIO

15.10.3 JÜNGSTE ENTWICKLUNG

15.11 GESUNDHEITSKATALYSATOR

15.11.1 UNTERNEHMENSÜBERSICHT

15.11.2 Umsatzanalyse

15.11.3 PRODUKTPORTFOLIO

15.11.4 NEUESTE ENTWICKLUNG

15.12 INFORM-MED INC.

15.12.1 UNTERNEHMENSÜBERSICHT

15.12.2 PRODUKTPORTFOLIO

15.12.3 JÜNGSTE ENTWICKLUNG

15.13 INSYNC HEALTHCARE-LÖSUNGEN

15.13.1 UNTERNEHMENSÜBERSICHT

15.13.2 PRODUKTPORTFOLIO

15.13.3 JÜNGSTE ENTWICKLUNG

15.14 MEDHOST

15.14.1 UNTERNEHMENSÜBERSICHT

15.14.2 PRODUKTPORTFOLIO

15.14.3 JÜNGSTE ENTWICKLUNG

15.15 MEDIZINISCHE INFORMATIONSTECHNOLOGIE, INC.

15.15.1 UNTERNEHMENSÜBERSICHT

15.15.2 PRODUKTPORTFOLIO

15.15.3 NEUESTE ENTWICKLUNG

15.16 NXGN MANAGEMENT, LLC.

15.16.1 UNTERNEHMENSÜBERSICHT

15.16.2 PRODUKTPORTFOLIO

15.16.3 NEUE ENTWICKLUNG

15.17 PATIENTNOW

15.17.1 UNTERNEHMENSÜBERSICHT

15.17.2 PRODUKTPORTFOLIO

15.17.3 NEUE ENTWICKLUNG

15.18 PRACTICESUITE INC.

15.18.1 UNTERNEHMENSÜBERSICHT

15.18.2 PRODUKTPORTFOLIO

15.18.3 NEUE ENTWICKLUNG

15.19 PRACTO TECHNOLOGIES PVT. LTD.

15.19.1 UNTERNEHMENSÜBERSICHT

15.19.2 PRODUKTPORTFOLIO

15.19.3 JÜNGSTE ENTWICKLUNGEN

15.2 WEBPT

15.20.1 UNTERNEHMENSÜBERSICHT

15.20.2 PRODUKTPORTFOLIO

15.20.3 JÜNGSTE ENTWICKLUNGEN

16 FRAGEBOGEN

17 VERWANDTE BERICHTE

Tabellenverzeichnis

TABELLE 1: EUROPÄISCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH KOMPONENTEN, 2020–2029 (MILLIONEN USD)

TABELLE 2: EUROPA: SOFTWARE IM MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 3: EUROPA: SOFTWARE IM MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 4: EUROPÄISCHE DIENSTLEISTUNGEN IM MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH REGION, 2020–2029 (MIO. USD)

TABELLE 5: EUROPÄISCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 6: EUROPA: INTEROPERABLE EMR IM MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH REGION, 2020–2029 (MIO. USD)

TABELLE 7: EUROPÄISCHER MARKT FÜR TRADITIONELLE EMR IM ELEKTRONISCHEN KRANKENAKTENUNTERLAGEN (EMR), NACH REGION, 2020–2029 (MIO. USD)

TABELLE 8: EUROPA: SPRACHEGESTÜTZTE EMR IM MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH REGION, 2020–2029 (MIO. USD)

TABELLE 9: EUROPA – ANDERE MARKTTEILNEHMER FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH REGION, 2020–2029 (MIO. USD)

TABELLE 10: EUROPÄISCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 11: EUROPÄISCHE SPEZIALANWENDUNG IM MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH REGION, 2020–2029 (MIO. USD)

TABELLE 12: EUROPÄISCHE SPEZIALANWENDUNG IM MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 13 EUROPÄISCHER MARKT FÜR KARDIOLOGIE IM ELEKTRONISCHEN KRANKENAKTEN (EMR), NACH KOMPONENTE, 2020–2029 (MILLIONEN USD)

TABELLE 14: EUROPÄISCHER MARKT FÜR GEBURTSHILFE UND GYNÄKOLOGIE IM ELEKTRONISCHEN KRANKENAKTEN-(EMR)-BEREICH, NACH KOMPONENTE, 2020–2029 (MILLIONEN USD)

TABELLE 15 EUROPÄISCHER MARKT FÜR DERMATOLOGIE IM ELEKTRONISCHEN KRANKENAKTEN (EMR), NACH KOMPONENTE, 2020–2029 (MILLIONEN USD)

TABELLE 16 EUROPÄISCHER MARKT FÜR ONKOLOGIE IM ELEKTRONISCHEN KRANKENAKTEN (EMR), NACH KOMPONENTE, 2020–2029 (MILLIONEN USD)

TABELLE 17 EUROPÄISCHER MARKT FÜR NEUROLOGIE IM ELEKTRONISCHEN KRANKENAKTEN (EMR), NACH KOMPONENTE, 2020–2029 (MILLIONEN USD)

TABELLE 18 EUROPÄISCHER MARKT FÜR RADIOLOGIE IM ELEKTRONISCHEN KRANKENAKTENUNTERLAGEN (EMR), NACH KOMPONENTE, 2020–2029 (MILLIONEN USD)

TABELLE 19 EUROPA: ALLGEMEINE ANWENDUNG IM MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH REGION, 2020–2029 (MIO. USD)

TABELLE 20 EUROPA: ALLGEMEINE ANWENDUNG IM MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH KOMPONENTE, 2020–2029 (MILLIONEN USD)

TABELLE 21: EUROPÄISCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH ENDBENUTZER, 2020–2029 (MILLIONEN USD)

TABELLE 22 EUROPÄISCHE KRANKENHÄUSER IM MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH REGION, 2020–2029 (MIO. USD)

TABELLE 23 EUROPÄISCHE KRANKENHÄUSER IM MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 24: EUROPÄISCHE AMBULANTE CHIRURGISCHE ZENTREN AUF DEM MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH REGION, 2020–2029 (MIO. USD)

TABELLE 25: EUROPA: AUF DEN MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR) SPEZIALISIERTE KLINIKEN, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 26 EUROPÄISCHE ALLGEMEINARZTPRAXIS IM MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH REGION, 2020–2029 (MIO. USD)

TABELLE 27 EUROPA – ANDERE MARKTTEILNEHMER FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH REGION, 2020–2029 (MIO. USD)

TABELLE 28: EUROPÄISCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH BEREITSTELLUNGSART, 2020–2029 (MILLIONEN USD)

TABELLE 29: CLOUD-BASIERTE SETUPS IM EUROPÄISCHEN MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH REGION, 2020–2029 (MIO. USD)

TABELLE 30: EUROPÄISCHE HYBRID-SETUPS IM MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 31: EUROPÄISCHE KUNDENBASIERTE SETUPS IM MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH REGION, 2020–2029 (MIO. USD)

TABELLE 32: EUROPÄISCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH LÄNDERN, 2020–2029 (MILLIONEN USD)

TABELLE 33: EUROPÄISCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH KOMPONENTE, 2020–2029 (MILLIONEN USD)

TABELLE 34: EUROPÄISCHER MARKT FÜR SOFTWARE IM ELEKTRONISCHEN KRANKENAKTENUNTERLAGEN (EMR), NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 35: EUROPÄISCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 36: EUROPÄISCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 37: EUROPÄISCHE SPEZIALANWENDUNG IM MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 38 EUROPÄISCHER MARKT FÜR KARDIOLOGIE IM ELEKTRONISCHEN KRANKENAKTEN (EMR), NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 39 EUROPÄISCHER MARKT FÜR GEBURTSHILFE UND GYNÄKOLOGIE IM ELEKTRONISCHEN KRANKENAKTENUNTERLAGEN (EMR), NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 40 EUROPÄISCHER MARKT FÜR DERMATOLOGIE IM ELEKTRONISCHEN MEDIZINISCHEN AUFZEICHNUNGEN (EMR), NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 41 EUROPÄISCHER MARKT FÜR ONKOLOGIE IM ELEKTRONISCHEN KRANKENAKTEN (EMR), NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 42 EUROPÄISCHER MARKT FÜR NEUROLOGIE IM ELEKTRONISCHEN KRANKENAKTEN (EMR), NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 43 EUROPÄISCHER MARKT FÜR RADIOLOGIE IM ELEKTRONISCHEN KRANKENAKTENUNTERLAGEN (EMR), NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 44 EUROPA: ALLGEMEINE ANWENDUNG IM MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH TYP, 2020–2029 (MIO. USD)

TABELLE 45: EUROPÄISCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH ENDBENUTZER, 2020–2029 (MILLIONEN USD)

TABELLE 46 EUROPÄISCHE KRANKENHÄUSER IM MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 47: EUROPÄISCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH BEREITSTELLUNGSART, 2020–2029 (MILLIONEN USD)

TABELLE 48 DEUTSCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH KOMPONENTEN, 2020–2029 (MILLIONEN USD)

TABELLE 49 DEUTSCHLAND: SOFTWARE IM MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 50 DEUTSCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 51 DEUTSCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 52 SPEZIALANWENDUNGEN IM MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR) IN DEUTSCHLAND, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 53 DEUTSCHLAND: KARDIOLOGIE IM MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 54 DEUTSCHLAND: GEBURTSHILFE UND GYNÄKOLOGIE IM MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 55 DEUTSCHLAND: GEBURTSHILFE UND GYNÄKOLOGIE IM MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 56 DEUTSCHLAND: ONKOLOGIE IM MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 57 DEUTSCHLAND: NEUROLOGIE IM MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 58 DEUTSCHLAND: RADIOLOGIE IM MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 59 DEUTSCHLAND – ALLGEMEINE ANWENDUNG IM MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 60 DEUTSCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH ENDBENUTZER, 2020–2029 (MILLIONEN USD)

TABELLE 61 DEUTSCHE KRANKENHÄUSER IM MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 62 DEUTSCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH BEREITSTELLUNGSART, 2020–2029 (MILLIONEN USD)

TABELLE 63: FRANKREICH: MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH KOMPONENTE, 2020–2029 (MILLIONEN USD)

TABELLE 64: FRANKREICH: SOFTWARE IM MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 65: FRANKREICH: MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 66: FRANKREICH: MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 67: SPEZIALANWENDUNG IM MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR) IN FRANKREICH, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 68: FRANKREICH: KARDIOLOGIE IM MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 69: FRANKREICH: GEBURTSHILFE UND GYNÄKOLOGIE IM MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 70: FRANKREICH: DERMATOLOGIE IM MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 71: FRANKREICH: ONKOLOGIE IM MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH TYP, 2020–2029 (MIO. USD)

TABELLE 72: FRANKREICH: NEUROLOGIE IM MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 73: FRANKREICH: RADIOLOGIE IM MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 74: ALLGEMEINE ANWENDUNG IM MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR) IN FRANKREICH, NACH TYP, 2020–2029 (MIO. USD)

TABELLE 75: FRANKREICH: MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH ENDBENUTZER, 2020–2029 (MILLIONEN USD)

TABELLE 76: FRANKREICHS KRANKENHÄUSER IM MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 77: FRANKREICH: MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH BEREITSTELLUNGSART, 2020–2029 (MILLIONEN USD)

TABELLE 78 BRITISCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH KOMPONENTE, 2020–2029 (MILLIONEN USD)

TABELLE 79: BRITISCHER MARKT FÜR SOFTWARE FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 80 BRITISCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 81 BRITISCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 82: BRITISCHER SPEZIALANWENDUNGSMARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH TYP, 2020–2029 (MIO. USD)

TABELLE 83 BRITISCHER MARKT FÜR KARDIOLOGIE IM ELEKTRONISCHEN KRANKENAKTENBEREICH (EMR), NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 84: BRITISCHER MARKT FÜR GEBURTSHILFE UND GYNÄKOLOGIE IM BEREICH ELEKTRONISCHE KRANKENAKTEN (EMR), NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 85 BRITISCHER MARKT FÜR DERMATOLOGIE IM BEREICH ELEKTRONISCHER MEDIZINISCHER AUFZEICHNUNGEN (EMR), NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 86: BRITISCHER MARKT FÜR ONKOLOGIE IM ELEKTRONISCHEN KRANKENAKTENBEREICH (EMR), NACH TYP, 2020–2029 (MIO. USD)

TABELLE 87 BRITISCHER MARKT FÜR NEUROLOGIE IM ELEKTRONISCHEN KRANKENAKTENBEREICH (EMR), NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 88 BRITISCHER MARKT FÜR RADIOLOGIE IM ELEKTRONISCHEN KRANKENAKTENBEREICH (EMR), NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 89: ALLGEMEINE ANWENDUNG IM MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR) IN GROSSBRITANNIEN, NACH TYP, 2020–2029 (MIO. USD)

TABELLE 90: BRITISCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH ENDBENUTZER, 2020–2029 (MILLIONEN USD)

TABELLE 91: BRITISCHE KRANKENHÄUSER IM MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 92 BRITISCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH BEREITSTELLUNGSART, 2020–2029 (MILLIONEN USD)

TABELLE 93: ITALIENISCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH KOMPONENTE, 2020–2029 (MILLIONEN USD)

TABELLE 94: ITALIENISCHER MARKT FÜR SOFTWARE FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 95: ITALIENISCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 96: ITALIENISCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 97: SPEZIALANWENDUNG IM MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR) IN ITALIEN, NACH TYP, 2020–2029 (MIO. USD)

TABELLE 98 ITALIENISCHER MARKT FÜR KARDIOLOGIE IM ELEKTRONISCHEN KRANKENAKTEN (EMR), NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 99 ITALIEN: GEBURTSHILFE UND GYNÄKOLOGIE IM MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 100 ITALIEN: DERMATOLOGIE IM MARKT FÜR ELEKTRONISCHE MEDIZINISCHE AKTEN (EMR), NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 101 ITALIEN: ONKOLOGIE IM MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 102 ITALIEN: NEUROLOGIE IM MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 103 ITALIEN: RADIOLOGIE IM MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 104 ITALIEN – ALLGEMEINE ANWENDUNG IM MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH TYP, 2020–2029 (MIO. USD)

TABELLE 105: ITALIENISCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH ENDBENUTZER, 2020–2029 (MILLIONEN USD)

TABELLE 106 ITALIENISCHE KRANKENHÄUSER IM MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 107: ITALIENISCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH BEREITSTELLUNGSART, 2020–2029 (MIO. USD)

TABELLE 108 SPANISCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH KOMPONENTE, 2020–2029 (MILLIONEN USD)

TABELLE 109 SPANIEN: SOFTWARE IM MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 110 SPANISCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 111 SPANISCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 112 – SPANIEN: SPEZIALANWENDUNG IM MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH TYP, 2020–2029 (MIO. USD)

TABELLE 113 SPANIEN: KARDIOLOGIE IM MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 114 SPANISCHER MARKT FÜR GEBURTSHILFE UND GYNÄKOLOGIE IM ELEKTRONISCHEN KRANKENAKTENUNTERLAGEN (EMR), NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 115 SPANIEN: DERMATOLOGIE IM MARKT FÜR ELEKTRONISCHE MEDIZINISCHE AKTEN (EMR), NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 116 SPANIEN: ONKOLOGIE IM MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 117 SPANISCHER MARKT FÜR NEUROLOGIE IM ELEKTRONISCHEN KRANKENAKTENUNTERLAGEN (EMR), NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 118 SPANISCHER MARKT FÜR RADIOLOGIE IM ELEKTRONISCHEN KRANKENAKTENUNTERLAGEN (EMR), NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 119 SPANIEN: ALLGEMEINE ANWENDUNG IM MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 120 SPANISCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH ENDBENUTZER, 2020–2029 (MILLIONEN USD)

TABELLE 121 SPANISCHE KRANKENHÄUSER IM MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 122 SPANISCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH BEREITSTELLUNGSART, 2020–2029 (MILLIONEN USD)

TABELLE 123 RUSSISCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH KOMPONENTEN, 2020–2029 (MILLIONEN USD)

TABELLE 124 RUSSLAND: SOFTWARE IM MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 125 RUSSISCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 126 RUSSISCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 127 RUSSLAND – SPEZIALANWENDUNG IM MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 128 RUSSLAND: KARDIOLOGIE IM MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH TYP, 2020–2029 (MIO. USD)

TABELLE 129 RUSSLAND: GEBURTSHILFE UND GYNÄKOLOGIE IM MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 130 RUSSLAND: DERMATOLOGIE IM MARKT FÜR ELEKTRONISCHE MEDIZINISCHE AUFZEICHNUNGEN (EMR), NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 131 RUSSLAND: ONKOLOGIE IM MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 132 RUSSLAND: NEUROLOGIE IM MARKT FÜR ELEKTRONISCHE MEDIZINISCHE AUFZEICHNUNGEN (EMR), NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 133 RUSSLAND: RADIOLOGIE IM MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 134 RUSSLAND – ALLGEMEINE ANWENDUNG IM MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH TYP, 2020–2029 (MIO. USD)

TABELLE 135 RUSSISCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH ENDBENUTZER, 2020–2029 (MILLIONEN USD)

TABELLE 136 RUSSISCHE KRANKENHÄUSER AUF DEM MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 137 RUSSISCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH LIEFERART, 2020–2029 (MILLIONEN USD)

TABELLE 138: TÜRKISCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH KOMPONENTEN, 2020–2029 (MIO. USD)

TABELLE 139: TÜRKEI-SOFTWARE IM MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 140: TÜRKISCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 141 MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR) IN DER TÜRKEI, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 142 SPEZIALANWENDUNG IM MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR) IN DER TÜRKEI, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 143 TÜRKEI: KARDIOLOGIE IM MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 144: TÜRKEI: GEBURTSHILFE UND GYNÄKOLOGIE IM MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 145 DERMATOLOGIE IN DER TÜRKEI IM MARKT FÜR ELEKTRONISCHE MEDIZINISCHE AKTEN (EMR), NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 146: TÜRKEI: ONKOLOGIE IM MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 147: TÜRKEI: NEUROLOGIE IM MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 148 TÜRKEI: RADIOLOGIE IM MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 149 ALLGEMEINE ANWENDUNG IM MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR) IN DER TÜRKEI, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 150: TÜRKISCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH ENDBENUTZER, 2020–2029 (MILLIONEN USD)

TABELLE 151: TÜRKISCHE KRANKENHÄUSER IM MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 152: TÜRKISCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH LIEFERART, 2020–2029 (MILLIONEN USD)

TABELLE 153 NIEDERLÄNDISCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH KOMPONENTE, 2020–2029 (MILLIONEN USD)

TABELLE 154: NIEDERLÄNDISCHE SOFTWARE IM MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 155: NIEDERLÄNDISCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 156 NIEDERLÄNDISCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 157 NIEDERLANDE – SPEZIALANWENDUNG IM MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 158 NIEDERLANDE: KARDIOLOGIE IM MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 159 NIEDERLANDE: GEBURTSHILFE UND GYNÄKOLOGIE IM MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 160 NIEDERLANDE: DERMATOLOGIE IM MARKT FÜR ELEKTRONISCHE MEDIZINISCHE AKTEN (EMR), NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 161 NIEDERLANDE: ONKOLOGIE IM MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 162 NIEDERLANDE: NEUROLOGIE IM MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 163 NIEDERLANDE: RADIOLOGIE IM MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 164 NIEDERLANDE – ALLGEMEINE ANWENDUNG IM MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 165: NIEDERLÄNDISCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH ENDBENUTZER, 2020–2029 (MILLIONEN USD)

TABELLE 166: NIEDERLÄNDISCHE KRANKENHÄUSER IM MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 167 NIEDERLÄNDISCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH BEREITSTELLUNGSART, 2020–2029 (MILLIONEN USD)

TABELLE 168: BELGISCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH KOMPONENTE, 2020–2029 (MILLIONEN USD)

TABELLE 169: BELGISCHER MARKT FÜR SOFTWARE FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 170: BELGISCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 171: BELGISCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 172 BELGIEN – SPEZIALANWENDUNG IM MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 173: BELGIEN: KARDIOLOGIE IM MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 174 BELGIEN: GEBURTSHILFE UND GYNÄKOLOGIE IM MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 175: BELGIEN: DERMATOLOGIE IM MARKT FÜR ELEKTRONISCHE MEDIZINISCHE AKTEN (EMR), NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 176: BELGIEN: ONKOLOGIE IM MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 177: BELGIEN: NEUROLOGIE IM MARKT FÜR ELEKTRONISCHE MEDIZINISCHE AKTEN (EMR), NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 178 BELGIEN: RADIOLOGIE IM MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 179 – ALLGEMEINE ANWENDUNG IM BELGIEN-MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 180: BELGISCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH ENDBENUTZER, 2020–2029 (MILLIONEN USD)

TABELLE 181: BELGISCHE KRANKENHÄUSER AUF DEM MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 182: BELGISCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH BEREITSTELLUNGSART, 2020–2029 (MILLIONEN USD)

TABELLE 183 SCHWEIZER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH KOMPONENTEN, 2020–2029 (MILLIONEN USD)

TABELLE 184 SCHWEIZER SOFTWARE IM MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 185 SCHWEIZER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 186 SCHWEIZER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 187 – SCHWEIZER SPEZIALANWENDUNG IM MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 188 SCHWEIZER MARKT FÜR KARDIOLOGIE IM ELEKTRONISCHEN KRANKENAKTEN-(EMR)-BEREICH, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 189 SCHWEIZ: GEBURTSHILFE UND GYNÄKOLOGIE IM MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 190 SCHWEIZER DERMATOLOGIE IM MARKT FÜR ELEKTRONISCHE MEDIZINISCHE AKTEN (EMR), NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 191 SCHWEIZER MARKT FÜR ONKOLOGIE IM ELEKTRONISCHEN KRANKENAKTEN-(EMR-)BEREICH, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 192 SCHWEIZER MARKT FÜR NEUROLOGIE IM ELEKTRONISCHEN KRANKENAKTEN-(EMR-)BEREICH, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 193 SCHWEIZER RADIOLOGIE IM MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 194 – ALLGEMEINE ANWENDUNG IM SCHWEIZER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 195 SCHWEIZER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH ENDBENUTZER, 2020–2029 (MILLIONEN USD)

TABELLE 196 SCHWEIZER KRANKENHÄUSER IM MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 197 SCHWEIZER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH BEREITSTELLUNGSART, 2020–2029 (MILLIONEN USD)

TABELLE 198: ÜBRIGER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR) IN EUROPA, NACH KOMPONENTEN, 2020–2029 (MIO. USD)

Abbildungsverzeichnis

ABBILDUNG 1 EUROPÄISCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR): SEGMENTIERUNG

ABBILDUNG 2 EUROPÄISCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR): DATENTRIANGULATION

ABBILDUNG 3 EUROPÄISCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR): DROC-ANALYSE

ABBILDUNG 4 EUROPÄISCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR): EUROPÄISCHE VS. REGIONALE MARKTANALYSE

ABBILDUNG 5 EUROPÄISCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR): UNTERNEHMENSFORSCHUNGSANALYSE

ABBILDUNG 6 EUROPÄISCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR): DEMOGRAFISCHE INTERVIEWS

ABBILDUNG 7 EUROPÄISCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR): DBMR-MARKTPOSITIONSRASTER

ABBILDUNG 8 EUROPÄISCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR): MARKTASTER ZUR ENDBENUTZERABDECKUNG

ABBILDUNG 9 EUROPÄISCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR): ANALYSE DER ANBIETERANTEILE

ABBILDUNG 10 EUROPÄISCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR): SEGMENTIERUNG

ABBILDUNG 11: DIE WACHSENDEN TECHNOLOGISCHEN FORTSCHRITTE BEI EMR-SOFTWARE UND DIE ZUNEHMENDE ANZAHL VON MEDIZINISCHEN UND DIAGNOSTISCHEN ZENTREN WERDEN DEN EUROPÄISCHEN MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR) IM PROGNOSEZEITRAUM VON 2022 BIS 2029 VORANTREIBEN

ABBILDUNG 12: DAS SOFTWARE-SEGMENT WIRD 2022 UND 2029 ERWARTET DEN GRÖSSTEN ANTEIL AM EUROPÄISCHEN MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR) AUSMACHEN

ABBILDUNG 13: NORDAMERIKA WIRD ERWARTET, DEN EUROPÄISCHEN MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR) ZU DOMINIEREN, UND ES WIRD VORAUSSICHTLICH IM PROGNOSEZEITRAUM VON 2022 BIS 2029 MIT DER HÖCHSTEN CAGR WACHSEN

ABBILDUNG 14: NORDAMERIKA IST DER AM SCHNELLSTEN WACHSENDE MARKT FÜR HERSTELLER ELEKTRONISCHER KRANKENAKTEN (EMR) IM PROGNOSEZEITRAUM 2022 BIS 2029

ABBILDUNG 15: TREIBER, EINSCHRÄNKUNGEN, CHANCEN UND HERAUSFORDERUNGEN DES EUROPÄISCHEN MARKTES FÜR ELEKTRONISCHE KRANKENAKTEN (EMR)

ABBILDUNG 16 EUROPÄISCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR): NACH KOMPONENTE, 2021

ABBILDUNG 17 EUROPÄISCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR): NACH KOMPONENTE, 2022–2029 (MILLIONEN USD)

ABBILDUNG 18 EUROPÄISCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR): NACH KOMPONENTE, CAGR (2022–2029)

ABBILDUNG 19 EUROPÄISCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR): NACH KOMPONENTE, LIFELINE-KURVE

ABBILDUNG 20 EUROPÄISCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR): NACH TYP, 2021

ABBILDUNG 21 EUROPÄISCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR): NACH TYP, 2022–2029 (MILLIONEN USD)

ABBILDUNG 22 EUROPÄISCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR): NACH TYP, CAGR (2022–2029)

ABBILDUNG 23 EUROPÄISCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR): NACH TYP, LIFELINE-KURVE

ABBILDUNG 24 EUROPÄISCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR): NACH ANWENDUNG, 2021

ABBILDUNG 25 EUROPÄISCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR): NACH ANWENDUNG, 2022–2029 (MILLIONEN USD)

ABBILDUNG 26 EUROPÄISCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR): NACH ANWENDUNG, CAGR (2022–2029)

ABBILDUNG 27 EUROPÄISCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR): NACH ANWENDUNG, LIFELINE-KURVE

ABBILDUNG 28 EUROPÄISCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR): NACH ENDBENUTZER, 2021

ABBILDUNG 29 EUROPÄISCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR): NACH ENDBENUTZER, 2021–2029 (MILLIONEN USD)

ABBILDUNG 30 EUROPÄISCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR): NACH ENDBENUTZER, CAGR (2022–2029)

ABBILDUNG 31 EUROPÄISCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR): NACH ENDBENUTZER, LIFELINE-KURVE

ABBILDUNG 32 EUROPÄISCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR): NACH LIEFERART, 2021

ABBILDUNG 33 EUROPÄISCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR): NACH BEREITSTELLUNGSART, 2021–2029 (MILLIONEN USD)

ABBILDUNG 34 EUROPÄISCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR): NACH BEREITSTELLUNGSART, CAGR (2022–2029)

ABBILDUNG 35 EUROPÄISCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR): NACH BEREITSTELLUNGSART, LIFELINE-KURVE

ABBILDUNG 36 EUROPÄISCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR): ÜBERSICHT (2021)

ABBILDUNG 37 EUROPÄISCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR): NACH LÄNDERN (2021)

ABBILDUNG 38 EUROPÄISCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR): NACH LÄNDERN (2022 UND 2029)

ABBILDUNG 39 EUROPÄISCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR): NACH LÄNDERN (2021 UND 2029)

ABBILDUNG 40 EUROPÄISCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR): KOMPONENTE (2022–2029)

ABBILDUNG 41 EUROPÄISCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR): UNTERNEHMENSANTEIL 2021 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.