Europe Ethanol Market

Marktgröße in Milliarden USD

CAGR :

%

USD

10.88 Billion

USD

24.53 Billion

2024

2032

USD

10.88 Billion

USD

24.53 Billion

2024

2032

| 2025 –2032 | |

| USD 10.88 Billion | |

| USD 24.53 Billion | |

| % | |

|

Segmentierung des europäischen Ethanolmarktes nach Typ (absoluter (99–100 %) Ethanol, Ethanol 95 %, denaturierter Ethanol und andere), Quelle (biobasiert und synthetisch), Produktionstechnologie (konventioneller Ethanol und fortschrittlicher Ethanol (Zellulose)), Verpackung (Tanks, IBCs, Fässer und andere), Anwendung (Automobil, Lebensmittel und Getränke, Industrie/Gewerbe, Pharmazeutika, Körperpflege und Kosmetik, Landwirtschaft, Marine, Luftfahrt, Haushalt und andere), Branchentrends und Prognose bis 2032.

Ethanolmarkt in Europa

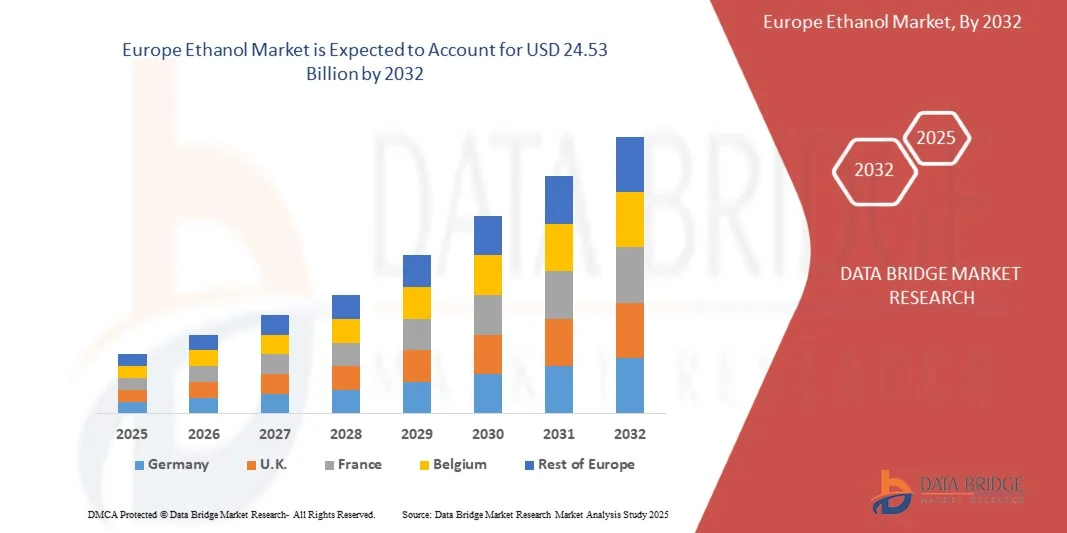

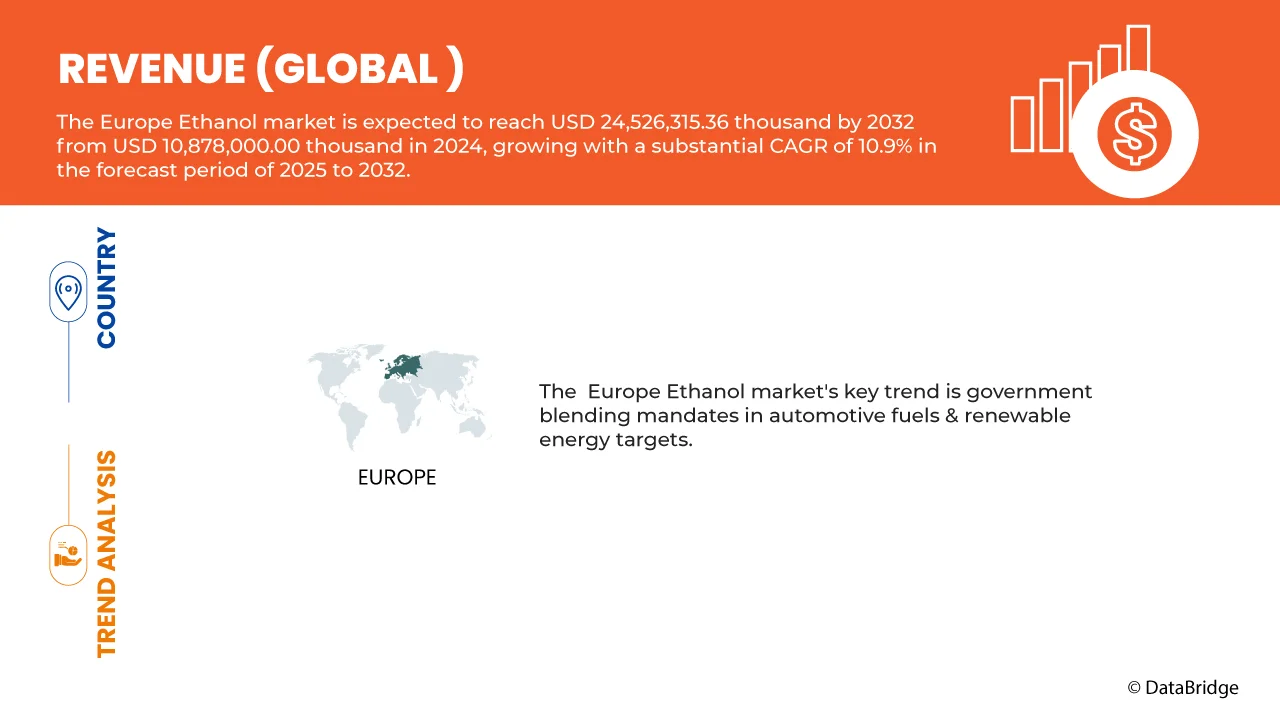

- Der europäische Ethanolmarkt hatte im Jahr 2024 ein Volumen von 10,88 Milliarden US-Dollar und wird bis 2032 voraussichtlich 24,53 Milliarden US-Dollar erreichen , bei einer CAGR von 10,9 % im Prognosezeitraum.

- Staatliche Beimischungsvorschriften für Kraftstoffe und Ziele für erneuerbare Energien sind ein wichtiger Faktor für die Nachfrage in der gesamten Region

- Die zunehmende Nutzung von Ethanol als Rohstoff für nachhaltigen Flugkraftstoff stärkt die Marktreichweite weiter

Ethanol-Marktanalyse für Europa

- Die Vorgaben der Europäischen Union zu erneuerbaren Energien und Biokraftstoffen, wie beispielsweise die Beimischungspflicht für E10, unterstützen den europäischen Ethanolmarkt nachhaltig. Diese Regelungen stehen im Einklang mit den Klimazielen der EU, fördern einen erhöhten Ethanolverbrauch in Verkehr und Industrie und sichern langfristiges Wachstum im Biokraftstoffsektor.

- In Industrie und Verbrauchern ist ein zunehmender Wandel hin zu mehr Nachhaltigkeit zu beobachten. Dies führt zu einer steigenden Nachfrage nach umweltfreundlichen Biokraftstoffen wie Ethanol. Verbraucher und Unternehmen legen zunehmend Wert auf kohlenstoffneutrale Lösungen. Dies eröffnet Chancen für eine Marktexpansion, insbesondere im Bereich erneuerbarer Kraftstoffe.

- Innovationen bei Ethanol der zweiten Generation, das aus nicht zur Lebensmittelproduktion genutzten Rohstoffen wie landwirtschaftlichen Reststoffen und Abfällen hergestellt wird, bieten große Wachstumschancen. Diese Biokraftstoffe verringern die Konkurrenz zur Nahrungsmittelproduktion, bieten eine höhere Nachhaltigkeit und sollen die strengeren EU-Kohlenstoffemissionsziele erfüllen. Sie stellen eine ökoeffizientere Alternative zu Biokraftstoffen der ersten Generation dar.

- Deutschland dominierte den europäischen Ethanolmarkt mit einem Marktanteil von 24,59 % im Jahr 2024 aufgrund seiner starken industriellen Basis, unterstützender Regierungspolitik, fortschrittlicher Biokraftstofftechnologien und der wachsenden Nachfrage nach erneuerbaren Energien. Deutschlands Engagement zur Reduzierung der CO2-Emissionen und zur Umstellung auf sauberere Energiequellen führt zu erheblichen Investitionen in die Ethanolproduktion und -infrastruktur.

- Deutschland wird voraussichtlich auch im Prognosezeitraum die höchste Wachstumsrate mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,9 % verzeichnen. Dies ist auf die steigende Nachfrage nach Biokraftstoffen, die staatliche Förderung erneuerbarer Energien und die erhöhten Ethanolbeimischungsvorschriften zurückzuführen. Wichtige Faktoren sind Fortschritte in der Ethanolproduktionstechnologie, Nachhaltigkeitsinitiativen und ein wachsendes Umweltbewusstsein. Die Marktaussichten bleiben in Sektoren wie Transport, Industrieanwendungen und Energie weiterhin positiv.

- Absoluter (99–100 %) Ethanol dominierte den europäischen Ethanolmarkt mit einem Marktanteil von 68,16 % im Jahr 2024. Aufgrund seiner hohen Reinheit ist er unverzichtbar für Pharmazeutika, Kosmetika, Laborforschung und industrielle Anwendungen, bei denen wasserempfindliche Prozesse zuverlässige, vielseitige und hochwertige Ethanollösungen in verschiedenen Sektoren erfordern. Seine zunehmende Verwendung in der Biotechnologie, der Desinfektionsmittelproduktion und als Lösungsmittel in der Spezialfertigung festigt seine Position als wichtiger Rohstoff sowohl in traditionellen als auch in aufstrebenden Hochpräzisionsindustrien in ganz Europa.

Berichtsumfang und Segmentierung des europäischen Ethanolmarktes

|

Eigenschaften |

Wichtige Markteinblicke für Ethanol in Europa |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Porter-Analysen, Patentanalysen, Markenaussichten, Kaufverhalten der Verbraucher, Import-Export-Analysen, Innovationstracker und strategische Analysen, Rohstoffabdeckung, Klimawandelszenario, Gewinnspannenanalyse, Markteintrittsstrategien, Lieferkettenanalysen, technologische Fortschritte, Preisanalysen, Produktions- und Verbrauchsanalysen, Kriterien für die Lieferantenauswahl, Kostenanalyseaufschlüsselung und Branchenökosystemanalysen. |

Ethanolmarkttrends in Europa

„Regulatorischer Druck und nachhaltigkeitsorientierte Ethanol-Einführung in Europa“

- Der europäische Ethanolmarkt verzeichnet ein stetiges Wachstum, angetrieben durch die strenge EU-Klimapolitik und die Richtlinien für erneuerbare Energien, die die Beimischung von Biokraftstoffen in Kraftstoffe fördern.

- Nationale Regierungen setzen Vorschriften wie die Kraftstoffnormen E10 und E85 durch, was zu einer steigenden Ethanolnachfrage sowohl im Pkw- als auch im Nutzfahrzeugsektor führt.

- Die zunehmende Betonung der Reduzierung von Treibhausgasemissionen fördert die Entwicklung von Ethanol der zweiten Generation, das aus landwirtschaftlichen Abfällen und nicht-essbarer Biomasse gewonnen wird und den Zielen der Kreislaufwirtschaft entspricht.

- In Ländern wie Frankreich, Deutschland und den Niederlanden werden Anlagen für moderne Biokraftstoffe und die inländische Ethanolproduktion ausgebaut, um sowohl die Einhaltung gesetzlicher Vorschriften als auch die Ziele der Energiesicherheit zu erreichen.

- Technologische Innovationen bei der Ethanol-Raffination und Rohstoffoptimierung steigern die Produktionseffizienz und minimieren gleichzeitig die Umweltbelastung

- Politisch geförderte Finanzierungen und EU-weite Nachhaltigkeitsinitiativen beschleunigen die Zusammenarbeit zwischen öffentlichem und privatem Sektor, um die Ethanol-Infrastruktur, einschließlich Mischanlagen, Logistik und Zertifizierungssystemen, auszubauen.

Dynamik des Ethanolmarktes in Europa

Treiber

Steigende Nachfrage aus der Lebensmittel- und Getränkebranche

- Über seine Rolle als Kraftstoff hinaus ist Ethanol in der europäischen Lebensmittel- und Getränkeindustrie unverzichtbar geworden. Es ist ein wichtiger Bestandteil von alkoholischen Getränken, Likören, Aromen, Konservierungsmitteln und der Lebensmittelverarbeitung und sorgt so für eine starke und konstante Nachfrage. Diese Nachfrage außerhalb des Kraftstoffsektors diversifiziert nicht nur die Einnahmequellen der Ethanolproduzenten, sondern positioniert Ethanol auch als unverzichtbaren Rohstoff in verbraucherorientierten Märkten. Mit dem Wachstum der europäischen Premium-Getränkeexporte und der steigenden Nachfrage nach natürlichen Zutaten in Lebensmittelqualität steigt der Ethanolverbrauch weiter an und verstärkt seine Bedeutung über den Energiesektor hinaus.

- So stellte das USDA im August 2024 fest, dass Ethanol einen wachsenden Anteil an der getränkebezogenen Nachfrage behält, da der Einsatz von Zuckerrüben in Lebensmitteln zunimmt. Während mehr Zuckerrüben für die Zuckerproduktion verwendet wurden, blieb der Ethanolverbrauch in Premiumgetränken hoch, was die anhaltende Rolle des Lebensmittel- und Getränkesektors bei der Aufrechterhaltung der Ethanolnachfrage unterstreicht.

- Im März 2024, Wachstum im Spirituosensektor: Laut SpiritsEUROPE erreichten die Spirituosenexporte der EU im Jahr 2023 9,07 Milliarden, wobei Kategorien wie Spirituosen auf Traubenbasis, Whiskys und Liköre die Nachfrage ankurbelten. Mit der steigenden Spirituosenproduktion steigt auch der Bedarf an hochwertigem Ethanol, was die Rolle der Getränkeindustrie als zuverlässiger Wachstumsmotor unterstreicht.

- Im April 2025 spiegelt der Anstieg der EU-Exporte alkoholischer Getränke die steigende Nachfrage nach Ethanol wider. Eurostat-Daten zeigen, dass die EU im Jahr 2024 alkoholische Getränke im Wert von 29,8 Milliarden Euro exportierte, ein Anstieg von 10,9 % seit 2019. Die größten Kategorien waren Wein sowie Spirituosen und Liköre, die zusammen den Großteil des Exportwerts ausmachten. Dies signalisiert einen wachsenden Konsum und eine steigende Produktion von Getränken, die Ethanol benötigen, und stärkt die Rolle von Ethanol in den nachgelagerten Lebensmittel- und Getränkesektoren.

- Der stetige Aufstieg der europäischen Lebensmittel- und Getränkeindustrie festigt die Rolle von Ethanol als entscheidenden Wachstumstreiber über den Transportkraftstoff hinaus. Die Ergebnisse des US-Landwirtschaftsministeriums (USDA) zur anhaltenden Nachfrage nach Ethanol im Getränkesektor, die Daten von SpiritsEUROPE zu starken Spirituosenexporten und die von Eurostat bestätigten steigenden Zahlen für den Handel mit alkoholischen Getränken deuten auf einen robusten und diversifizierten Konsum hin. Durch die Verankerung des Ethanoleinsatzes in Premiumgetränken, Aromen und der Lebensmittelverarbeitung bietet dieser Sektor den Herstellern stabile, verbraucherorientierte Einnahmequellen. Die zunehmende Nachfrage nach natürlichen Zutaten und Spezialprodukten wird dafür sorgen, dass Lebensmittel- und Getränkeanwendungen die langfristige Marktentwicklung von Ethanol weiter stärken.

Einschränkung/Herausforderung

Volatilität der Rohstoffversorgung

- Eine der hartnäckigsten Hemmnisse für den europäischen Ethanolmarkt ist die Volatilität bei landwirtschaftlichen Rohstoffen wie Mais, Weizen und Zuckerrüben. Ethanolproduzenten sind stark von diesen Nutzpflanzen abhängig, aber anfällig für Wetterschwankungen, Krankheiten und die konkurrierende Nachfrage aus der Lebensmittel- und Futtermittelindustrie. Klimabedingte Herausforderungen wie Dürren, übermäßige Regenfälle und Kontaminationsrisiken wirken sich direkt auf Ertrag und Qualität aus. Dies führt zu Versorgungsunsicherheit, Preisspitzen und höheren Produktionskosten. Darüber hinaus verstärken politische Obergrenzen für Biokraftstoffe auf Lebensmittelbasis diese Volatilität und zwingen die Produzenten zur Diversifizierung oder zur Nutzung von Abfall- und Reststoffrohstoffen, um die Produktionsstabilität zu gewährleisten.

- So stehen europäische Ethanolproduzenten laut dem Biokraftstoff-Jahresbericht des US-Landwirtschaftsministeriums (USDA) im August 2025 aufgrund schwankender Rohstoffverfügbarkeit vor Herausforderungen. Während der Bioethanolverbrauch in der EU bis 2025 voraussichtlich um 4,5 % steigen wird, vergrößert sich die Lücke zwischen Nachfrage und heimischer Produktion. Diese Diskrepanz führt zu steigenden Importen. Die EU-Bioethanolimporte werden im Jahr 2025 im Vergleich zu 2024 voraussichtlich um 25 % steigen. Die Abhängigkeit von Importen und die Schwankungen im Rohstoffangebot tragen zu Preisvolatilität und operativen Unsicherheiten für die Ethanolproduzenten in der Region bei.

- Laut dem britischen Agriculture and Horticulture Development Board (AHDB) hat anhaltende Trockenheit in wichtigen Teilen Mittel- und Nordeuropas im April 2025 Befürchtungen über geringere Weizenerträge geweckt. Zwar bleiben die Ertragsaussichten insgesamt positiv, doch Analysten warnen, dass Qualität und Quantität des Weizens ohne rechtzeitige Niederschläge leiden werden. Dies gefährdet die Versorgung sowohl der Lebensmittel- und Futtermittelindustrie als auch der Ethanolproduzenten, die auf Weizen als Rohstoff angewiesen sind, was möglicherweise zu höheren Kosten oder Importen führen könnte.

- Im Juni 2024 begrenzt RED II die Produktion von Biokraftstoffen auf Pflanzenbasis. Laut dem USDA Biofuels Annual hat die überarbeitete Erneuerbare-Energien-Richtlinie (RED II) eine Obergrenze für Biokraftstoffe auf Pflanzenbasis festgelegt und ihren Anteil an der Verkehrsenergie begrenzt. Dies spiegelt das Eingeständnis der EU wider, dass die Verfügbarkeit von Rohstoffen begrenzt ist, da die Nachfrage nach Nahrungs- und Futtermitteln mit der Energienachfrage konkurriert. Indem RED II die Abhängigkeit von konventionellen Pflanzen verringert, zielt es darauf ab, die Produzenten auf fortschrittliche Biokraftstoffe umzustellen, schränkt aber gleichzeitig das Wachstum der konventionellen Ethanolproduktion ein.

- Im April 2025 gab der Zuckerproduzent Tereos bekannt, dass die Zuckerrübenanbaufläche in der EU für die Saison 2025/26 voraussichtlich um etwa 9 % zurückgehen wird. Der Rückgang ist hauptsächlich auf niedrige Zuckerpreise, sinkende Gewinnmargen und die Abkehr der Landwirte vom Zuckerrübenanbau hin zu profitableren oder weniger risikoreichen Kulturen zurückzuführen. Dieser prognostizierte Flächenrückgang wirkt sich direkt auf die Zuckerrübenversorgung aus, einem wichtigen Rohstoff für Ethanol in den EU-Ländern, in denen zuckerbasiertes Ethanol verwendet wird. Reduzierte Anbauflächen führen zu einer geringeren Rohstoffverfügbarkeit, erhöhten Inputkostenrisiken und zunehmender Volatilität für Ethanolproduzenten.

- Die Volatilität der Rohstoffversorgung stellt eine anhaltende Belastung für den europäischen Ethanolmarkt dar, da schlechtes Wetter, schrumpfende Anbauflächen und regulatorische Beschränkungen die Unsicherheit verstärken. Rückgänge bei Weizen und Zuckerrüben sowie die RED-II-Obergrenzen für pflanzenbasierte Biokraftstoffe schränken die Produktionsflexibilität ein und treiben die Inputkosten in die Höhe. Diese Dynamik zwingt Ethanolproduzenten, sich stärker auf Importe zu verlassen und ist damit globalen Preisschwankungen ausgesetzt. Ohne diversifizierte Rohstoffstrategien und verstärkte Investitionen in fortschrittliche Biokraftstoffe bleibt der europäische Ethanolsektor anfällig für landwirtschaftliche Schwankungen und politische Beschränkungen. Die Versorgungssicherheit wird somit zu einer entscheidenden Herausforderung für nachhaltiges Marktwachstum.

Umfang des europäischen Ethanolmarktes

Der Markt ist nach Typ, Quelle, Produktionstechnologie, Verpackung und Anwendung segmentiert.

Nach Typ

Der europäische Ethanolmarkt ist nach Typ in absolutes (99–100 %) Ethanol, 95 % Ethanol, denaturierten Ethanol und andere unterteilt. Absolutes (99–100 %) Ethanol dominierte den europäischen Ethanolmarkt mit einem Marktanteil von 68,16 % im Jahr 2024. Sein außergewöhnlicher Reinheitsgrad macht ihn in verschiedenen Branchen unverzichtbar, insbesondere in der Pharmaindustrie für die Arzneimittelformulierung, in der Kosmetik für hochwertige Körperpflegeprodukte und in Laboren für anspruchsvolle Forschung, die präzise, wasserfreie Bedingungen erfordert. Darüber hinaus unterstreicht sein Einsatz in industriellen Anwendungen wie der Elektronik, Spezialchemie und Beschichtungen seine Vielseitigkeit. Die wachsende Nachfrage nach zuverlässigen, hochwertigen Ethanollösungen in wasserempfindlichen Prozessen stärkt weiterhin seine breite Akzeptanz und Marktführerschaft.

Darüber hinaus wird für dieses Segment im Prognosezeitraum von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 11,0 % prognostiziert, was auf seine wachsende Rolle als ultrareines Lösungsmittel in fortschrittlichen Industrien zurückzuführen ist. In der Biotechnologie ist es entscheidend für die DNA-/RNA-Extraktion, Zellkultur und Molekulardiagnostik, während die High-End-Fertigung es für Präzisionsprozesse und die Elektronikproduktion benötigt. Auch seine Verwendung in diagnostischen Reagenzien und Reinraumanwendungen nimmt zu, unterstützt durch strenge regulatorische Rahmenbedingungen. Darüber hinaus erfordern strengere Qualitätsstandards in der Pharma- und Kosmetikindustrie kontaminationsfreies Ethanol, was die Nachfrage stärkt und die Wachstumsdynamik aufrechterhält.

- Nach Quelle

Der europäische Ethanolmarkt wird nach Herkunft in biobasiertes und synthetisches Ethanol unterteilt. Biobasiertes Ethanol dominierte den europäischen Markt mit einem Marktanteil von 84,40 % im Jahr 2024. Seine führende Position wird durch die europäischen Nachhaltigkeitsziele, die strenge Politik für erneuerbare Energien und die strikten Vorgaben zur Kohlenstoffreduzierung zur Minimierung der Abhängigkeit von fossilen Brennstoffen maßgeblich unterstützt. Bioethanol wird hauptsächlich aus Nutzpflanzen wie Mais, Zuckerrohr und anderen Biomassequellen hergestellt und fördert durch die Nutzung erneuerbarer Rohstoffe die Kreislaufwirtschaft. Darüber hinaus steht es im Einklang mit den Zielen des EU-Green Deals und bietet umweltfreundliche Kraftstoffalternativen, was es zu einem zentralen Bestandteil der europäischen Energiewende und der Klimaneutralität macht.

Darüber hinaus wird für dieses Segment im Prognosezeitraum von 2025 bis 2032 aufgrund der zunehmenden Bedeutung in Europas Roadmap für saubere Energie die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 11,0 % prognostiziert. Das Wachstum wird durch steigende Investitionen in Bioraffinerien vorangetrieben, die eine Produktion im großen Maßstab und eine verbesserte Effizienz ermöglichen, sowie durch technologische Fortschritte bei der Umwandlung von Biomasse, die Ertrag und Nachhaltigkeit steigern. Die Ausweitung der gesetzlichen Vorgaben für Biokraftstoffe in der EU beschleunigt die Einführung zusätzlich, während die wachsende Präferenz der Verbraucher für emissionsarme Alternativen die Nachfrage in den Bereichen Industrie, Pharma und Energie verstärkt. Diese Dynamik unterstützt Europas langfristige Klimaschutz- und CO2-Neutralitätsziele nachdrücklich.

- Nach Produktionstechnologie

Der europäische Ethanolmarkt ist nach Produktionstechnologie in konventionelles Ethanol und fortschrittliches Ethanol (Zellulose) unterteilt. Konventionelles Ethanol dominierte den Markt mit einem Marktanteil von 92,60 % im Jahr 2024. Diese Dominanz beruht auf der gut etablierten Produktionsinfrastruktur, der weit verbreiteten Verfügbarkeit ausgereifter Technologie und den im Vergleich zu neueren Alternativen relativ niedrigen Produktionskosten. Die Abhängigkeit von reichlich vorhandenen und leicht zugänglichen Rohstoffen wie Mais und Weizen gewährleistet eine stabile und zuverlässige Lieferkette, die die Produktion im großen Maßstab und die Marktstabilität unterstützt. Seine nachgewiesene Effizienz und Kosteneffizienz machen konventionelles Ethanol deutlich rentabler als die neuen fortschrittlichen Zellulose-Ethanol-Technologien, die sich noch in der frühen Einführungsphase befinden.

Darüber hinaus wird für dieses Segment im Prognosezeitraum das schnellste Wachstum von 10,9 % erwartet, angetrieben von mehreren unterstützenden Faktoren. Steigende Vorschriften zur Kraftstoffbeimischung in den wichtigsten Volkswirtschaften und die steigende Nachfrage aus dem Transportsektor sind wichtige Wachstumstreiber. Zudem fördern günstige staatliche Anreize und Subventionen weiterhin die großflächige Einführung. Die Skalierbarkeit bestehender Produktionsanlagen, gepaart mit der zuverlässigen Verfügbarkeit von Rohstoffen, stärkt das Expansionspotenzial weiter und stellt sicher, dass konventionelles Ethanol ein dominantes und schnell wachsendes Segment auf dem Weltmarkt bleibt.

- Nach Verpackung

Der europäische Ethanolmarkt ist hinsichtlich der Verpackung in Tanks, IBCs, Fässer und andere unterteilt. Tanks dominierten den europäischen Ethanolverpackungsmarkt mit einem Marktanteil von 71,51 % im Jahr 2024, da sie die bevorzugte Wahl für die Lagerung und den Transport von Massengütern sind, da sie dazu beitragen, die Handhabungskosten zu minimieren und gleichzeitig die Betriebseffizienz zu gewährleisten. Ihre weite Verbreitung in der Kraftstoff-, Chemie- und Pharmaindustrie unterstreicht ihre entscheidende Rolle für die Wahrung der Produktintegrität bei Transport und Lagerung über lange Strecken. Darüber hinaus bieten Tanks erhöhte Sicherheit, Haltbarkeit und die Einhaltung strenger europäischer Lagerungs- und Vertriebsvorschriften, was sie zu einer unverzichtbaren Lösung für die Deckung des Ethanolbedarfs im industriellen Maßstab in verschiedenen Branchen macht.

Das Tanksegment wird im Prognosezeitraum 2025–2032 voraussichtlich mit 11,1 % die höchste Wachstumsrate verzeichnen. Das Wachstum dieses Segments ist hauptsächlich auf die steigende Nachfrage nach Ethanoltransporten in großen Mengen, den zunehmenden grenzüberschreitenden Handel innerhalb der EU, den Ausbau großer Ethanolproduktionsanlagen und den Bedarf an kostengünstigen, sicheren und gesetzeskonformen Lagerlösungen in verbrauchsintensiven Branchen zurückzuführen.

- Nach Anwendung

Auf der Grundlage der Anwendung ist der europäische Ethanolmarkt in die Bereiche Automobil, Lebensmittel und Getränke, Industrie/Gewerbe, Pharmazeutika, Körperpflege und Kosmetik, Landwirtschaft, Schifffahrt, Luftfahrt, Haushalt und andere unterteilt. Das Automobilsegment dominierte den europäischen Ethanolmarkt mit einem Marktanteil von 64,63 % im Jahr 2024, da Bioethanol häufig mit Benzin (E5, E10, E85) gemischt wird, um die Kohlenstoffemissionen zu reduzieren, die Kraftstoffeffizienz zu verbessern, die Energiesicherheit zu erhöhen und die strengen EU-Richtlinien für erneuerbare Energien, Nachhaltigkeit und Klimaschutz einzuhalten. Gleichzeitig wird die lokale Landwirtschaft unterstützt, die Abhängigkeit von fossilen Brennstoffen verringert und das Wachstum der Bioökonomie in mehreren europäischen Ländern gefördert.

Darüber hinaus wird erwartet, dass das Automobilsegment im Prognosezeitraum mit 11,2 % die höchste Wachstumsrate verzeichnen wird. Dies ist auf seine zentrale Rolle bei der Erreichung der Dekarbonisierungsziele der EU, die zunehmende Verwendung von Kraftstoffen mit höherem Ethanolanteil, die steigende Nachfrage nach saubereren Mobilitätslösungen und die anhaltende staatliche Unterstützung durch Steueranreize, Beimischungsvorschriften und Investitionen in eine ethanolkompatible Infrastruktur in ganz Europa zurückzuführen.

Regionale Analyse des europäischen Ethanolmarktes

- Deutschland dominierte den europäischen Ethanolmarkt mit einem Marktanteil von 24,59 % im Jahr 2024 aufgrund seiner starken industriellen Basis, unterstützender Regierungspolitik, fortschrittlicher Biokraftstofftechnologien und der wachsenden Nachfrage nach erneuerbaren Energien. Deutschlands Engagement zur Reduzierung der CO2-Emissionen und zur Umstellung auf sauberere Energiequellen führt zu erheblichen Investitionen in die Ethanolproduktion und -infrastruktur.

- Deutschland wird voraussichtlich auch im Prognosezeitraum die höchste Wachstumsrate mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,9 % verzeichnen. Dies ist auf die steigende Nachfrage nach Biokraftstoffen, die staatliche Förderung erneuerbarer Energien und die erhöhten Ethanolbeimischungsvorschriften zurückzuführen. Wichtige Faktoren sind Fortschritte in der Ethanolproduktionstechnologie, Nachhaltigkeitsinitiativen und ein wachsendes Umweltbewusstsein. Die Marktaussichten bleiben in Sektoren wie Transport, Industrieanwendungen und Energie weiterhin positiv.

- Der europäische Markt profitiert zudem von einer gut entwickelten landwirtschaftlichen Basis für die Ethanolproduktion, insbesondere bei Zuckerrüben und Weizen. Chancen liegen in der Weiterentwicklung der Ethanolproduktion der zweiten Generation aus Biomasseabfällen und landwirtschaftlichen Reststoffen. Herausforderungen sind Schwankungen der Rohstoffkosten, Bedenken hinsichtlich der Landnutzung und Debatten über die Nachhaltigkeit von Biokraftstoffen der ersten Generation. Es wird erwartet, dass der Markt aufgrund von Nachhaltigkeitszielen und technologischen Innovationen wachsen wird.

Ethanolmarkt Deutschland/Europa – Einblicke

Der deutsch-europäische Ethanolmarkt wird voraussichtlich im Jahr 2025 mit einem Marktanteil von 24,82 % dominieren. Dies ist auf die starke industrielle Basis, die unterstützende Regierungspolitik, fortschrittliche Biokraftstofftechnologien und die wachsende Nachfrage nach erneuerbaren Energien zurückzuführen. Deutschlands Engagement für die Reduzierung der CO2-Emissionen und den Umstieg auf sauberere Energiequellen treibt erhebliche Investitionen in die Ethanolproduktion und -infrastruktur voran. Die Präsenz wichtiger Marktteilnehmer und eine etablierte Automobilindustrie fördern den Ethanolkonsum zusätzlich. Diese Faktoren positionieren Deutschland als Vorreiter im Wachstum und bei Innovationen im europäischen Ethanolmarkt.

Einblicke in den Ethanolmarkt in Großbritannien

Der Ethanolmarkt in Großbritannien und Europa wird im Prognosezeitraum voraussichtlich stetig wachsen. Unterstützt wird dies durch staatliche Fördermaßnahmen für Biokraftstoffe, wie beispielsweise die Beimischung von E10, um den CO2-Ausstoß zu reduzieren und die Ziele für erneuerbare Energien zu erreichen. Chancen ergeben sich aus der steigenden Nachfrage nach nachhaltigen Biokraftstoffen, insbesondere Ethanol der zweiten Generation aus Non-Food-Pflanzen. Fortschritte in der Produktionstechnologie und die Verbreitung von grünem Wasserstoff bieten ebenfalls potenzielle Wachstumschancen. Darüber hinaus fördern zunehmende Nachhaltigkeitsverpflichtungen von Verbrauchern und Unternehmen den Übergang zu saubereren, CO2-armen Kraftstoffen.

Die wichtigsten Marktführer auf dem Markt sind:

- ARCHER-DANIELS-MIDLAND COMPANY (ADM) (USA)

- CARGILL, INCORPORATED (USA)

- ALCOGROUP SA (BELGIEN)

- VALERO ENERGY CORPORATION (USA)

- CROPENERGIES AG (DEUTSCHLAND)

- INEOS GROUP (Großbritannien)

- CLONBIO GROUP LTD. (IRLAND)

- VERBIO SE (DEUTSCHLAND)

- VIVERGO FUELS LTD. (Großbritannien)

- GREEN PLAINS INC. (USA)

- TEREOS SA (FRANKREICH)

- ENVIEN GROUP (SLOWAKEI)

- DOMSJÖ FABRIKER (SCHWEDEN)

- MARQUIS INC (USA)

- SEKAB BIOFUELS & CHEMICALS AB (SCHWEDEN)

- KIMIA (Großbritannien)

- AGROLA-ENERGY (BELGIEN)

- ETHIMEX LTD. (Großbritannien)

- CREMER OLEO GMBH & CO. KG (DEUTSCHLAND)

- SASMA BV (NIEDERLANDE)

Neueste Entwicklungen auf dem europäischen Ethanolmarkt

- Im August 2025 kündigte Cargill Pläne zum Bau einer Maisethanolanlage neben seiner bestehenden Zuckerrohrethanolanlage im brasilianischen Goiás an. Diese Erweiterung ermöglicht eine ganzjährige Ethanolproduktion, mehr Flexibilität bei der Verwendung von Zuckerrohr und Mais als Rohstoffe, eine verbesserte Effizienz und reduzierte Risiken durch saisonale Ernteschwankungen.

- Im August 2025 gab ADM eine Produktionspartnerschaft mit OCOchem zum Bau einer CO2-Umwandlungsanlage in seinem Maisverarbeitungskomplex in Decatur, Illinois, bekannt. Die Anlage wird die Technologie von OCOchem nutzen, um biogenes CO2 aus der Ethanolproduktion von ADM in Formiatmoleküle für Anwendungen wie Düngemittel und Lösungsmittel umzuwandeln. Der Baubeginn ist für 2025 geplant, die Fertigstellung ist für Ende 2026 geplant.

- Im September 2024 gab Sasma, ein weltweit führender Anbieter von Spirituosen und Premium-Alkoholen, die Eröffnung seines neuen Werks in Halsteren bekannt. Ziel des Projekts ist die Konsolidierung der Abfüllbetriebe unter einem Dach, die Steigerung der Effizienz und die Erweiterung des Produktangebots, um Kunden weltweit durch verbesserte globale Abläufe und nachhaltiges Wachstum besser bedienen zu können.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERBLICK

1.4 EINSCHRÄNKUNGEN

1.5 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 ABGEDECKTE MÄRKTE

2.2 GEOGRAFISCHER UMFANG

2,3 JAHRE FÜR DIE STUDIE

2.4 WÄHRUNG UND PREISE

2.5 DBMR-Dreibeindatenvalidierungsmodell

2.6 MULTIVARIATE MODELLIERUNG

2.7 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.8 DBMR-MARKTPOSITIONSRASTER

2.9 SEKUNDÄRQUELLEN

2.1 ANNAHMEN

3 ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

4.1 PORTERS FÜNF-KRÄFTE-ANALYSE

4.1.1 Bedrohung durch neue Marktteilnehmer: Mittel

4.1.2 VERHANDLUNGSMACHT DER LIEFERANTEN: MITTEL BIS HOCH

4.1.3 VERHANDLUNGSMACHT DER KÄUFER: HOCH

4.1.4 Bedrohung durch Ersatzstoffe: Mittel

4.1.5 BRANCHENRIVALLÄRE: HOCH

4.2 PATENTANALYSE

4.2.1 PATENTQUALITÄT UND STÄRKE

4.2.2 PATENTFAMILIEN

4.2.3 LIZENZVEREINBARUNGEN UND KOOPERATIONEN

4.2.4 REGIONALE PATENTLANDSCHAFT

4.2.5 STRATEGISCHE IP-POSITIONIERUNG

4.3 MARKENAUSBLICK

4.3.1 ÜBERBLICK UNTERNEHMEN VS. MARKE

4.4 WERTSCHÄTZUNGSKETTENANALYSE

4.5 KAUFVERHALTEN DER VERBRAUCHER

4.5.1 ÜBERSICHT

4.5.2 KÄUFERSEGMENTE & MOTIVATIONEN

4.5.3 WICHTIGE TREIBER FÜR VERBRAUCHERENTSCHEIDUNGEN

4.5.4 SHOPPING-KANÄLE UND -PRÄFERENZEN

4.5.5 REGIONALE UNTERSCHIEDE IM KAUFVERHALTEN

4.5.6 WICHTIGE VERBRAUCHERTRENDS

4.5.7 Bedenken und Barrieren der Verbraucher

4.5.8 SCHLUSSFOLGERUNG

4.6 IMPORT-EXPORT-ANALYSE

4.6.1 IMPORT

4.6.2 EXPORT

4.7 INNOVATIONSTRACKER UND STRATEGISCHE ANALYSE

4.7.1 Joint Ventures

4.7.2 FUSIONEN UND ÜBERNAHMEN

4.7.3 LIZENZIERUNG UND PARTNERSCHAFT

4.7.4 TECHNOLOGIE-KOOPERATIONEN

4.7.5 STRATEGISCHE DESINSTALLATIONEN

4.7.6 ANZAHL DER PRODUKTE IN DER ENTWICKLUNG

4.7.7 ENTWICKLUNGSSTAND

4.7.8 ZEITPLAN UND MEILENSTEINE

4.7.9 INNOVATIONSSTRATEGIEN UND -METHODEN

4.7.10 RISIKOBEWERTUNG UND -MINIMIERUNG

4.7.11 ZUKUNFTSAUSBLICK

4.8 ROHSTOFFABDECKUNG

4.9 KLIMAWANDELSZENARIO

4.9.1 EINLEITUNG

4.9.2 KLIMATREIBER UND REGIONALE PROGNOSEBERICHTE IM ZUSAMMENHANG MIT ETHANOL-ROHSTOFFEN

4.1 Direkte Auswirkungen auf die wichtigsten Ethanol-Rohstoffe

4.10.1 WASSERSTRESS, BEWÄSSERUNGSBEDARF UND WETTBEWERB UM RESSOURCEN

4.10.2 Extreme Wetterbedingungen, Unterbrechungen der Lieferkette und logistische Risiken

4.10.3 POLITISCHES UND REGULATORISCHES UMFELD, DAS MIT KLIMARISIKEN INTERAGIERT

4.10.4 Auswirkungen auf den Markt und strategische Reaktionen für Teilnehmer der Ethanolindustrie

4.10.5 CO2-MINIMIERUNGS-NEBENNUTZEN, LEBENSZYKLUS-THG UND ZERTIFIZIERUNG

4.10.6 ANPASSUNGSMASSNAHMEN ÜBER DIE WERTSCHÖPFUNGSKETTE

4.10.7 Szenario-Ausblick und quantitativer Rahmen

4.10.8 Rahmen für die Risikobewertung und Leistungskennzahlen für die Marktforschung

4.10.9 PRAKTISCHE EMPFEHLUNGEN FÜR AKTEURE AUF DEM ETHANOLMARKT

4.10.10 SCHLUSSFOLGERUNG

4.11 GEWINNSPANNENANALYSE

4.11.1 EINLEITUNG

4.11.2 Kostenstruktur – Eine detaillierte Aufschlüsselung

4.11.3 UMSATZQUELLEN UND PREISBILDUNG

4.11.4 JÜNGSTE MARGENENTWICKLUNG

4.11.5 Sensitivitätsanalyse: Haupttreiber von Margenschwankungen

4.11.6 RISIKOFAKTOREN UND BETRIEBSSCHWACHSTELLEN

4.11.7 MARGENKENNZAHLEN UND BUCHHALTUNGSPRAKTIKEN

4.11.8 FALLBEISPIELE ZUR ILLUSTRATION VON MARGENEFFEKTEN

4.11.9 AUSBLICK: KURZFRISTIG

4.11.10 AUSBLICK: MITTELFRISTIG

4.11.11 STRATEGISCHE MASSNAHMEN ZUM SCHUTZ UND ZUR VERBESSERUNG DER MARGEN

4.11.12 QUANTITATIVER RISIKORAHMEN UND KPI-EMPFEHLUNGEN

4.11.13 SCHLUSSFOLGERUNG

4.12 MARKTEINTRITTSSTRATEGIEN

4.12.1 STRATEGISCHE PARTNERSCHAFTEN & ALLIANZEN –

4.12.2 Joint Ventures (JV) –

4.12.3 Akquise lokaler Akteure –

4.12.4 Auftragsfertigung –

4.12.5 TEILNAHME AN EUROPÄISCHEN MESSEN –

4.12.6 DIGITALE & E-COMMERCE-VERKAUFSKANÄLE –

4.12.7 EINHALTUNG DER EU-STANDARDS –

4.12.8 ANPASSUNG AN LOKALE VOREINSTELLUNGEN –

4.12.9 Anpassung der Preisstrategie –

4.12.10 SCHLUSSFOLGERUNG

4.13 LIEFERKETTENANALYSE

4.13.1 Rohstoffbeschaffung

4.13.2 PRODUKTIONSEINRICHTUNGEN

4.13.3 VERTEILUNGSNETZ

4.13.4 ENDANWENDUNGEN

4.13.5 REGULATORISCHER UND POLITISCHER RAHMEN

4.14 TECHNOLOGISCHE FORTSCHRITTE

4.14.1 BIOETHANOL DER ZWEITEN GENERATION (CELLULOSE-ETHANOL)

4.14.2 FORTSCHRITTLICHE FERMENTATIONSTECHNOLOGIEN

4.14.3 INTEGRATION DER KOHLENSTOFFABSCHEIDUNG UND -VERWENDUNG (CCU)

4.14.4 AUTOMATISIERUNG UND DIGITALISIERUNG IN PRODUKTIONSANLAGEN

4.14.5 ENTWICKLUNG FORTSCHRITTLICHER BIOKRAFTSTOFFE

4.15 PREISANALYSE

4.16 PRODUKTIONS- UND VERBRAUCHSANALYSE

4.16.1 PRODUKTION

4.16.2 VERBRAUCH

4.17 LIEFERANTENAUSWAHLKRITERIEN

4.17.1 QUALITÄT UND KONSISTENZ

4.17.2 TECHNISCHES FACHWISSEN

4.17.3 ZUVERLÄSSIGKEIT DER LIEFERKETTE

4.17.4 COMPLIANCE UND NACHHALTIGKEIT

4.17.5 Kosten- und Preisstruktur

4.17.6 FINANZSTABILITÄT

4.17.7 FLEXIBILITÄT UND ANPASSUNG

4.18 Kostenanalyse

4.19 ANALYSE DES BRANCHENÖKOSYSTEMS

4.19.1 HERVORRAGENDE UNTERNEHMEN

4.19.2 KLEINE UND MITTLERE UNTERNEHMEN

4.19.3 ENDBENUTZER

5 ZÖLLE UND AUSWIRKUNGEN AUF DEN MARKT – EUROPÄISCHER ETHANOLMARKT

5.1 AKTUELLE ZOLLSÄTZE IN DEN TOP-5-LÄNDERMÄRKTEN

5.2 AUSBLICK: LOKALE PRODUKTION V/S IMPORTABHÄNGIGKEIT

5.3 DYNAMIK DER LIEFERANTENAUSWAHLKRITERIEN

5.4 AUSWIRKUNGEN AUF DIE LIEFERKETTE

5.5 BRANCHENTEILNEHMER: PROAKTIVE MASSNAHMEN

5.6 AUSWIRKUNGEN AUF DIE PREISE

5.7 REGULATORISCHE NEIGUNG

6. Regulierungsbereich für den europäischen Ethanolmarkt

7 MARKTÜBERSICHT

7.1 FAHRER:

7.1.1 Staatliche Beimischungsvorschriften für Kraftstoffe und Ziele für erneuerbare Energien

7.1.2 STEIGENDE NACHFRAGE AUS DEM LEBENSMITTEL- UND GETRÄNKEBEREICH

7.1.3 Wachsende Popularität der Nachhaltigkeit in Industriezweigen

7.2 EINSCHRÄNKUNGEN

7.2.1 Volatilität der Rohstoffversorgung

7.2.2 REDUZIERTE FAHRZEUGLEISTUNG

7.3 GELEGENHEIT

7.3.1 Entstehung von Ethanol als Ausgangsstoff für nachhaltigen Flugkraftstoff (Sustainable AVIATION FUEL, SAF)

7.3.2 FORTSCHRITT IN DER PRODUKTIONSTECHNOLOGIE

7.4 HERAUSFORDERUNG

7.4.1 Wachsende Konkurrenz durch die Elektromobilität

7.4.2 VERFÜGBARKEIT ANDERER ALTERNATIVEN

8 EUROPÄISCHER ETHANOLMARKT, NACH TYP

8.1 ÜBERSICHT

8.2 ABSOLUTES (99–100 %) ETHANOL

8.3 ETHANOL 95%

8.4 DENATURIERTES ETHANOL

8.5 SONSTIGES

9 EUROPÄISCHER ETHANOLMARKT, NACH QUELLE

9.1 ÜBERSICHT

9.2 BIOBASIERT

9.3 SYNTHETISCH

10 EUROPÄISCHER ETHANOLMARKT, NACH PRODUKTIONSTECHNOLOGIE

10.1 ÜBERSICHT

10.2 HERKÖMMLICHES ETHANOL

10.3 FORTGESCHRITTENES ETHANOL (ZELLULOSEHALTIG)

11 EUROPÄISCHER ETHANOLMARKT, NACH VERPACKUNG

11.1 ÜBERSICHT

11.2 TANKS

11.3 IBCS

11.4 SCHLAGZEUG

11.5 SONSTIGES

12 EUROPÄISCHER ETHANOLMARKT, NACH ANWENDUNG

12.1 ÜBERSICHT

12.2 AUTOMOBIL

12.3 ESSEN & GETRÄNKE

12.4 INDUSTRIE/GEWERBLICH

12.5 PHARMAZEUTIKA

12.6 KÖRPERPFLEGE & KOSMETIK

12.7 LANDWIRTSCHAFT

12.8 MARINE

12.9 LUFTFAHRT

12.1 HAUSHALT

12.11 SONSTIGES

13 EUROPÄISCHER ETHANOLMARKT, NACH LÄNDERN

13.1 EUROPA

13.1.1 DEUTSCHLAND

13.1.2 FRANKREICH

13.1.3 NIEDERLANDE

13.1.4 Vereinigtes Königreich

13.1.5 BELGIEN

13.1.6 SCHWEDEN

13.1.7 ITALIEN

13.1.8 SPANIEN

13.1.9 POLEN

13.1.10 SCHWEIZ

13.1.11 RUSSLAND

13.1.12 DÄNEMARK

13.1.13 NORWEGEN

13.1.14 PORTUGAL

13.1.15 TÜRKEI

13.1.16 FINNLAND

13.1.17 RESTLICHES EUROPA

14 EUROPÄISCHER ETHANOLMARKT: UNTERNEHMENSLANDSCHAFT

14.1 UNTERNEHMENSAKTIENANALYSE: EUROPÄISCHE HERSTELLER

14.2 UNTERNEHMENSAKTIENANALYSE: EUROPA-VERTRIEBSPARTNER

15 SWOT-ANALYSE

16 FIRMENPROFIL

16.1 ADM

16.1.1 UNTERNEHMENSÜBERSICHT

16.1.2 UMSATZANALYSE

16.1.3 PRODUKTPORTFOLIO

16.1.4 JÜNGSTE ENTWICKLUNG

16.2 CARGILL, INCORPORATED

16.2.1 UNTERNEHMENSÜBERSICHT

16.2.2 UMSATZANALYSE

16.2.3 PRODUKTPORTFOLIO

16.2.4 JÜNGSTE ENTWICKLUNGEN

16.3 ALCOGROUP SA

16.3.1 UNTERNEHMENSÜBERSICHT

16.3.2 PRODUKTPORTFOLIO

16.3.3 JÜNGSTE ENTWICKLUNG

16.4 VALERO ENERGY CORPORATION

16.4.1 UNTERNEHMENSÜBERSICHT

16.4.2 UMSATZANALYSE

16.4.3 PRODUKTPORTFOLIO

16.4.4 JÜNGSTE ENTWICKLUNG

16.5 CROPENERGIES AG

16.5.1 UNTERNEHMENSÜBERSICHT

16.5.2 PRODUKTPORTFOLIO

16.5.3 JÜNGSTE ENTWICKLUNG

16.6 CLONBIO-GRUPPE

16.6.1 UNTERNEHMENSÜBERSICHT

16.6.2 PRODUKTPORTFOLIO

16.6.3 JÜNGSTE ENTWICKLUNG

16.7 DOMSJO FABRIKER

16.7.1 UNTERNEHMENSÜBERSICHT

16.7.2 PRODUKTPORTFOLIO

16.7.3 JÜNGSTE ENTWICKLUNG

16.8 ENVIEN-GRUPPE

16.8.1 UNTERNEHMENSÜBERSICHT

16.8.2 PRODUKTPORTFOLIO

16.8.3 JÜNGSTE ENTWICKLUNG

16.9 GREEN PLAINS INC.

16.9.1 UNTERNEHMENSÜBERSICHT

16.9.2 UMSATZANALYSE

16.9.3 PRODUKTPORTFOLIO

16.9.4 JÜNGSTE ENTWICKLUNG

16.1 INEOS SLOVENTS

16.10.1 UNTERNEHMENSÜBERSICHT

16.10.2 PRODUKTPORTFOLIO

16.10.3 JÜNGSTE ENTWICKLUNG

16.11 MARQUIS

16.11.1 UNTERNEHMENSÜBERSICHT

16.11.2 PRODUKTPORTFOLIO

16.11.3 JÜNGSTE ENTWICKLUNG

16.12 TEREOS

16.12.1 UNTERNEHMENSÜBERSICHT

16.12.2 PRODUKTPORTFOLIO

16.12.3 JÜNGSTE ENTWICKLUNG

16.13 VIBRIO SE

16.13.1 UNTERNEHMENSÜBERSICHT

16.13.2 UMSATZANALYSE

16.13.3 PRODUKTPORTFOLIO

16.13.4 JÜNGSTE ENTWICKLUNG

16.14 VIVERGO-KRAFTSTOFFE

16.14.1 UNTERNEHMENSÜBERSICHT

16.14.2 PRODUKTPORTFOLIO

16.14.3 JÜNGSTE ENTWICKLUNG

16.15 KIMIA

16.15.1 UNTERNEHMENSÜBERSICHT

16.15.2 PRODUKTPORTFOLIO

16.15.3 JÜNGSTE ENTWICKLUNG

16.16 AGROLA-ENERGIE

16.16.1 UNTERNEHMENSÜBERSICHT

16.16.2 PRODUKTPORTFOLIO

16.16.3 JÜNGSTE ENTWICKLUNG

16.17 ETHIMEX LTD.

16.17.1 UNTERNEHMENSÜBERSICHT

16.17.2 PRODUKTPORTFOLIO

16.17.3 JÜNGSTE ENTWICKLUNG

16.18 CREMER OLEO GMBH & CO. KG

16.18.1 UNTERNEHMENSÜBERSICHT

16.18.2 PRODUKTPORTFOLIO

16.18.3 JÜNGSTE ENTWICKLUNG

16.19 SASMA BV

16.19.1 UNTERNEHMENSÜBERSICHT

16.19.2 PRODUKTPORTFOLIO

16.19.3 JÜNGSTE ENTWICKLUNG

17 FRAGEBOGEN

18 VERWANDTE BERICHTE

Tabellenverzeichnis

TABELLE 1: PATENTFAMILIEN IN DEN BEREICHEN

TABELLE 2 MARKENVERGLEICHSANALYSE

TABELLE 3: ÜBERSICHT UNTERNEHMEN GEGEN MARKE

TABELLE 4 EUROPÄISCHE ETHANOLPREISTABELLE

TABELLE 5 REGULIERUNGSABDECKUNG

TABELLE 6: EUROPÄISCHER ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 7: EUROPÄISCHER ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND LITER)

TABELLE 8: EUROPA: DENATURIERTES ETHANOL AUF DEM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 9 EUROPÄISCHER ETHANOLMARKT, NACH QUELLE, 2018–2032 (TAUSEND USD)

TABELLE 10: EUROPÄISCHER BIO-ETHANOL-MARKT, NACH ROHSTOFFART, 2018–2032 (TAUSEND USD)

TABELLE 11: EUROPÄISCHE STÄRKEBASIERTE ROHSTOFFE IM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 12: EUROPÄISCHER ZUCKERBASIERTER ROHSTOFF IM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 13: EUROPÄISCHE ENERGIEPFLANZEN AUF DEM ETHANOLMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 14 EUROPÄISCHER ETHANOLMARKT, NACH PRODUKTIONSTECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 15 EUROPÄISCHER KONVENTIONELLES ETHANOL AUF DEM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 16 EUROPÄISCHER FORTGESCHRITTENES ETHANOL IM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 17 EUROPÄISCHER ETHANOLMARKT, NACH VERPACKUNG, 2018–2032 (TAUSEND USD)

TABELLE 18: EUROPÄISCHE TANKS AUF DEM ETHANOLMARKT, NACH TYP 2018–2032 (TAUSEND USD)

TABELLE 19 EUROPÄISCHER ETHANOLMARKT, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 20 EUROPÄISCHER AUTOMOBILMARKT IM ETHANOL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 21: EUROPÄISCHE PKW AUF DEM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 22: EUROPÄISCHE AUTOS AUF DEM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 23: EUROPÄISCHE NUTZFAHRZEUGE AUF DEM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 24 EUROPÄISCHER AUTOMOBILMARKT IM ETHANOLMARKT, NACH MISCHUNGSART, 2018–2032 (TAUSEND USD)

TABELLE 25: EUROPÄISCHER MARKT FÜR LEBENSMITTEL UND GETRÄNKE IN ETHANOL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 26 EUROPÄISCHER INDUSTRIE-/GEWERBEMARKT FÜR ETHANOL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 27 EUROPÄISCHER MARKT FÜR PHARMAZEUTIKA IM ETHANOL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 28 EUROPÄISCHER MARKT FÜR KÖRPERPFLEGE UND KOSMETIK IN ETHANOL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 29: EUROPÄISCHE LANDWIRTSCHAFT IM ETHANOLMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 30 EUROPÄISCHER MARINE-ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 31 EUROPÄISCHER LUFTFAHRTMARKT AUF DEM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 32 EUROPÄISCHER KOMMERZIELLE LUFTFAHRT AUF DEM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 33 EUROPÄISCHE HAUSHALTE AUF DEM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 34 EUROPÄISCHER ETHANOLMARKT, NACH LÄNDERN, 2018–2032 (TAUSEND USD)

TABELLE 35 EUROPÄISCHER ETHANOLMARKT, NACH LÄNDERN, 2018–2032 (TAUSEND LITER)

TABELLE 36 DEUTSCHER ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 37 DEUTSCHER ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND LITER)

TABELLE 38 DEUTSCHLAND: DENATURIERTES ETHANOL AUF DEM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 39 DEUTSCHER ETHANOLMARKT, NACH QUELLE, 2018–2032 (TAUSEND USD)

TABELLE 40 DEUTSCHLAND BIO-BASIERTER ETHANOLMARKT, NACH ROHSTOFFART, 2018-2032 (TAUSEND USD)

TABELLE 41: STÄRKEBASIERTE ROHSTOFFE AUF DEM DEUTSCHEN ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 42: DEUTSCHE ENERGIEPFLANZEN AUF DEM ETHANOLMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 43 DEUTSCHER ETHANOLMARKT, NACH PRODUKTIONSTECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 44 DEUTSCHLANDS KONVENTIONELLES ETHANOL AUF DEM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 45 DEUTSCHLAND: FORTSCHRITTLICHES ETHANOL (ZELLULOSEHALTIG) AUF DEM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 46 DEUTSCHER ETHANOLMARKT, NACH VERPACKUNG, 2018–2032 (TAUSEND USD)

TABELLE 47 DEUTSCHLAND TANKS AUF DEM ETHANOLMARKT, NACH TYP 2018-2032 (TAUSEND USD)

TABELLE 48 DEUTSCHER ETHANOLMARKT, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 49 DEUTSCHLAND AUTOMOBIL IM ETHANOLMARKT, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 50: DEUTSCHE PKW AUF DEM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 51 DEUTSCHLAND AUTOS AUF DEM ETHANOLMARKT, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 52: NUTZFAHRZEUGE AUF DEM DEUTSCHEN ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 53 DEUTSCHLAND: AUTOMOBILINDUSTRIE IM ETHANOLMARKT, NACH MISCHUNGSART, 2018–2032 (TAUSEND USD)

TABELLE 54 DEUTSCHER MARKT FÜR LEBENSMITTEL UND GETRÄNKE IM ETHANOL, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 55 DEUTSCHLAND INDUSTRIE/GEWERBLICHER ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 56 DEUTSCHER MARKT FÜR SCHOKOLADE UND KAKAO, NACH KATEGORIE, 2018–2032 (TAUSEND USD)

TABELLE 57 DEUTSCHER MARKT FÜR KÖRPERPFLEGE UND KOSMETIK IN ETHANOL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 58 DEUTSCHE LANDWIRTSCHAFT IM ETHANOLMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 59 DEUTSCHLAND MARINE IM ETHANOLMARKT, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 60 DEUTSCHLAND LUFTFAHRT IM ETHANOLMARKT, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 61 DEUTSCHLANDS GEWERBLICHE LUFTFAHRT AUF DEM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 62 DEUTSCHE HAUSHALTE AUF DEM ETHANOLMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 63: ETHANOLMARKT IN FRANKREICH, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 64: FRANKREICHISCHER ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND LITER)

TABELLE 65: FRANKREICH, DENATURIERTES ETHANOL AUF DEM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 66: ETHANOLMARKT IN FRANKREICH, NACH QUELLE, 2018–2032 (TAUSEND USD)

TABELLE 67: BIO-BASIERTER ETHANOLMARKT IN FRANKREICH, NACH ROHSTOFFART, 2018–2032 (TAUSEND USD)

TABELLE 68: STÄRKEBASIERTE ROHSTOFFE AUF DEM ETHANOLMARKT IN FRANKREICH, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 69: ZUCKERBASIERTE ROHSTOFFE AUF DEM ETHANOLMARKT IN FRANKREICH, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 70: FRANKREICH: ENERGIEPFLANZEN AUF DEM ETHANOLMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 71: FRANKREICHS ETHANOLMARKT, NACH PRODUKTIONSTECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 72 FRANKREICH: KONVENTIONELLES ETHANOL AUF DEM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 73: FRANKREICH: FORTGESCHRITTENES ETHANOL (ZELLULOSEHALTIG) IM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 74: FRANKREICHS ETHANOLMARKT, NACH VERPACKUNG, 2018–2032 (TAUSEND USD)

TABELLE 75: TANKS AUF DEM ETHANOLMARKT IN FRANKREICH, NACH TYP 2018–2032 (TAUSEND USD)

TABELLE 76: ETHANOLMARKT IN FRANKREICH, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 77: FRANKREICHS AUTOMOBILMARKT IM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 78: FRANKREICH: PKW AUF DEM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 79: FRANKREICH: AUTOS AUF DEM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 80: NUTZFAHRZEUGE IN FRANKREICH AUF DEM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 81: FRANKREICHS AUTOMOBILINDUSTRIE IM ETHANOLMARKT, NACH MISCHUNGSART, 2018–2032 (TAUSEND USD)

TABELLE 82: INDUSTRIE-/GEWERBEMARKT IN FRANKREICH AUF DEM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 83: FRANKREICH – SCHOKOLADE IM KAKAOMARKT, NACH KATEGORIE, 2018–2032 (TAUSEND USD)

TABELLE 84: FRANKREICH: KÖRPERPFLEGE- UND KOSMETIKMARKT IN ETHANOL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 85: MARINE IN FRANKREICH – ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 86: FRANKREICH: LUFTFAHRT IM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 87: FRANKREICHS KOMMERZIELLE LUFTFAHRT AUF DEM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 88: FRANKREICH: HAUSHALTE AUF DEM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 89 NIEDERLÄNDISCHER ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 90 NIEDERLÄNDISCHER ETHANOLMARKT, NACH TYP, 2018-2032 (TAUSEND LITER)

TABELLE 91 NIEDERLANDE DENATURIERTES ETHANOL AUF DEM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 92 NIEDERLÄNDISCHER ETHANOLMARKT, NACH QUELLE, 2018–2032 (TAUSEND USD)

TABELLE 93 NIEDERLANDE BIO-BASIERTER ETHANOLMARKT, NACH ROHSTOFFART, 2018-2032 (TAUSEND USD)

TABELLE 94: NIEDERLÄNDISCHE STÄRKEBASIERTE ROHSTOFFE AUF DEM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 95: ZUCKERBASIERTE ROHSTOFFE AUF DEM ETHANOLMARKT IN DEN NIEDERLANDEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 96: NIEDERLÄNDISCHE ENERGIEPFLANZEN AUF DEM ETHANOLMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 97 NIEDERLÄNDISCHER ETHANOLMARKT, NACH PRODUKTIONSTECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 98 NIEDERLANDE: KONVENTIONELLES ETHANOL AUF DEM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 99 NIEDERLANDE: FORTSCHRITTLICHES ETHANOL (ZELLULOSEHALTIG) AUF DEM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 100: NIEDERLÄNDISCHER ETHANOLMARKT, NACH VERPACKUNG, 2018–2032 (TAUSEND USD)

TABELLE 101 NIEDERLANDE: TANKS AUF DEM ETHANOLMARKT, NACH TYP 2018–2032 (TAUSEND USD)

TABELLE 102 NIEDERLÄNDISCHER ETHANOLMARKT, NACH ANWENDUNG, 2018-2032 (TAUSEND USD)

TABELLE 103 NIEDERLÄNDISCHER AUTOMOBILMARKT IM ETHANOL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 104 NIEDERLÄNDISCHE PKW AUF DEM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 105 NIEDERLÄNDISCHE AUTOS AUF DEM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 106 NIEDERLÄNDISCHE NUTZFAHRZEUGE AUF DEM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 107 NIEDERLÄNDISCHER AUTOMOBILMARKT IM ETHANOLMARKT, NACH MISCHUNGSART, 2018–2032 (TAUSEND USD)

TABELLE 108 NIEDERLÄNDISCHER MARKT FÜR LEBENSMITTEL UND GETRÄNKE IM ETHANOL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 109 NIEDERLANDE: INDUSTRIE-/GEWERBEMARKT AUF DEM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 110 NIEDERLÄNDISCHER SCHOKOLADEN- UND KAKAOMARKT, NACH KATEGORIE, 2018–2032 (TAUSEND USD)

TABELLE 111 NIEDERLÄNDISCHER MARKT FÜR KÖRPERPFLEGE UND KOSMETIK IN ETHANOL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 112 NIEDERLÄNDISCHE LANDWIRTSCHAFT AUF DEM ETHANOLMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 113 NIEDERLÄNDISCHER MARINE-ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 114 NIEDERLÄNDISCHER LUFTFAHRTMARKT AUF DEM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 115 NIEDERLÄNDISCHE KOMMERZIELLE LUFTFAHRT AUF DEM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 116 NIEDERLÄNDISCHE HAUSHALTE AUF DEM ETHANOLMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 117 BRITISCHER ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 118 BRITISCHER ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND LITER)

TABELLE 119 DENATURIERTES ETHANOL IM BRITISCHEN ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 120 BRITISCHER ETHANOLMARKT, NACH QUELLE, 2018–2032 (TAUSEND USD)

TABELLE 121 – BIO-ETHANOL-MARKT IN GROSSBRITANNIEN, NACH ROHSTOFFART, 2018–2032 (TAUSEND USD)

TABELLE 122: GROSSBRITANNIENS STÄRKEBASIERTE ROHSTOFFE AUF DEM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 123: ZUCKERBASIERTE ROHSTOFFE AUF DEM ETHANOLMARKT IN GROSSBRITANNIEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 124 BRITISCHER ETHANOLMARKT, NACH PRODUKTIONSTECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 125: KONVENTIONELLES ETHANOL IM ETHANOLMARKT IN GROSSBRITANNIEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 126: BRITISCHER MARKT FÜR FORTGESCHRITTENES ETHANOL (ZELLULOSEHALTIG) IM ETHANOL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 127 BRITISCHER ETHANOLMARKT, NACH VERPACKUNG, 2018–2032 (TAUSEND USD)

TABELLE 128: BRITISCHE TANKS AUF DEM ETHANOLMARKT, NACH TYP 2018–2032 (TAUSEND USD)

TABELLE 129 BRITISCHER ETHANOLMARKT, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 130 BRITISCHER AUTOMOBILMARKT IM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 131: BRITISCHE PKW AUF DEM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 132: BRITISCHE AUTOS AUF DEM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 133: BRITISCHE NUTZFAHRZEUGE AUF DEM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 134 BRITISCHER AUTOMOBILMARKT IM ETHANOLMARKT, NACH MISCHUNGSART, 2018–2032 (TAUSEND USD)

TABELLE 135 BRITISCHER MARKT FÜR LEBENSMITTEL UND GETRÄNKE IN ETHANOL, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 136 BRITISCHER INDUSTRIE-/GEWERBEMARKT FÜR ETHANOL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 137 BRITISCHER MARKT FÜR SCHOKOLADE UND KAKAO, NACH KATEGORIE, 2018–2032 (TAUSEND USD)

TABELLE 138 BRITISCHER MARKT FÜR KÖRPERPFLEGE UND KOSMETIK IN ETHANOL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 139: BRITISCHE LANDWIRTSCHAFT AUF DEM ETHANOLMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 140 BRITISCHER MARINEMARKT IM ETHANOL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 141 BRITISCHE LUFTFAHRT AUF DEM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 142 BRITISCHER GEWERBLICHER LUFTVERKEHR AUF DEM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 143 BRITISCHE HAUSHALTE AUF DEM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 144: BELGIENER ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 145: ETHANOLMARKT IN BELGIEN, NACH TYP, 2018–2032 (TAUSEND LITER)

TABELLE 146 BELGIEN: DENATURIERTES ETHANOL AUF DEM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 147: BELGIENER ETHANOLMARKT, NACH QUELLE, 2018–2032 (TAUSEND USD)

TABELLE 148 BELGIEN BIO-BASIERTER ETHANOLMARKT, NACH ROHSTOFFART, 2018-2032 (TAUSEND USD)

TABELLE 149: BELGISCHE STÄRKEBASIERTE ROHSTOFFE AUF DEM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 150: ZUCKERBASIERTE ROHSTOFFE AUF DEM BELGIUMISCHEN ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 151: BELGIUMSENERGIEPFLANZEN AUF DEM ETHANOLMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 152: BELGIENER ETHANOLMARKT, NACH PRODUKTIONSTECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 153 BELGIUM: KONVENTIONELLES ETHANOL AUF DEM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 154: BELGIENER FORTSCHRITTLICHER ETHANOL-MARKT (ZELLULOSEHALTIG), NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 155: BELGIENER ETHANOLMARKT, NACH VERPACKUNG, 2018–2032 (TAUSEND USD)

TABELLE 156: BELGISCHE TANKS AUF DEM ETHANOLMARKT, NACH TYP 2018–2032 (TAUSEND USD)

TABELLE 157 BELGIENER ETHANOLMARKT, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 158: BELGISCHER AUTOMOBILMARKT IM ETHANOL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 159: BELGISCHE PKW AUF DEM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 160: BELGISCHE AUTOS AUF DEM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 161: BELGISCHE NUTZFAHRZEUGE AUF DEM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 162: BELGISCHER AUTOMOBILMARKT AUF DEM ETHANOLMARKT, NACH MISCHUNGSART, 2018–2032 (TAUSEND USD)

TABELLE 163 BELGISCHER MARKT FÜR LEBENSMITTEL UND GETRÄNKE IM ETHANOL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 164 BELGIEN: INDUSTRIE-/GEWERBEMARKT AUF DEM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 165: BELGISCHER SCHOKOLADENMARKT FÜR KAKAO, NACH KATEGORIE, 2018–2032 (TAUSEND USD)

TABELLE 166 BELGIEN: KÖRPERPFLEGE- UND KOSMETIKMARKT IN ETHANOL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 167: BELGIENER LANDWIRTSCHAFTSBEREICH AUF DEM ETHANOLMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 168 BELGIUM MARINE IN ETHANOL MARKET, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 169 BELGIEN: LUFTFAHRT IM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 170: BELGISCHER KOMMERZIELLE LUFTFAHRT AUF DEM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 171 BELGIENER HAUSHALT AUF DEM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 172 SCHWEDEN ETHANOLMARKT, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 173 SCHWEDEN – ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND LITER)

TABELLE 174 SCHWEDEN – DENATURIERTES ETHANOL AUF DEM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 175 SCHWEDEN ETHANOLMARKT, NACH QUELLE, 2018-2032 (TAUSEND USD)

TABELLE 176 SCHWEDEN BIO-BASIERTER ETHANOLMARKT, NACH ROHSTOFFART, 2018–2032 (TAUSEND USD)

TABELLE 177: STÄRKEBASIERTE ROHSTOFFE AUF DEM ETHANOLMARKT IN SCHWEDEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 178 SCHWEDEN: ZUCKERBASIERTE ROHSTOFFE AUF DEM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 179 SCHWEDEN: ENERGIEPFLANZEN AUF DEM ETHANOLMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 180 SCHWEDEN – ETHANOLMARKT, NACH PRODUKTIONSTECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 181 SCHWEDEN: KONVENTIONELLES ETHANOL AUF DEM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 182 SCHWEDEN – FORTSCHRITTLICHES ETHANOL (ZELLULOSEHALTIG) AUF DEM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 183 SCHWEDEN – ETHANOLMARKT, NACH VERPACKUNG, 2018–2032 (TAUSEND USD)

TABELLE 184 SCHWEDEN-TANKS AUF DEM ETHANOLMARKT, NACH TYP 2018–2032 (TAUSEND USD)

TABELLE 185 SCHWEDEN – ETHANOLMARKT, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 186 SCHWEDEN AUTOMOBIL IM ETHANOLMARKT, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 187 SCHWEDEN: PKW AUF DEM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 188 SCHWEDEN AUTOS AUF DEM ETHANOLMARKT, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 189: SCHWEDEN: NUTZFAHRZEUGE AUF DEM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 190 SCHWEDEN AUTOMOBIL IM ETHANOLMARKT, NACH MISCHUNGSART, 2018-2032 (TAUSEND USD)

TABELLE 191 SCHWEDEN – LEBENSMITTEL- UND GETRÄNKEMARKT IM ETHANOL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 192 SCHWEDEN INDUSTRIE/GEWERBLICHER ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 193 SCHWEDEN – SCHOKOLADE IM KAKAOMARKT, NACH KATEGORIE, 2018–2032 (TAUSEND USD)

TABELLE 194 SCHWEDEN – KÖRPERPFLEGE- UND KOSMETIKMARKT AUF ETHANOL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 195 SCHWEDEN: LANDWIRTSCHAFT AUF DEM ETHANOLMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 196 SCHWEDEN MARINE IM ETHANOLMARKT, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 197 SCHWEDEN LUFTFAHRT AUF DEM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 198 SCHWEDEN: GEWERBLICHE LUFTFAHRT AUF DEM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 199 SCHWEDENHAUSHALTE AUF DEM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 200: ITALIENISCHER ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 201 ITALIENISCHER ETHANOLMARKT, NACH TYP, 2018-2032 (TAUSEND LITER)

TABELLE 202 ITALIEN – DENATURIERTES ETHANOL AUF DEM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 203: ITALIENISCHER ETHANOLMARKT, NACH QUELLE, 2018–2032 (TAUSEND USD)

TABELLE 204 ITALIENISCHER BIO-ETHANOLMARKT, NACH ROHSTOFFART, 2018–2032 (TAUSEND USD)

TABELLE 205: STÄRKEBASIERTE ROHSTOFFE AUF DEM ETHANOLMARKT IN ITALIEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 206: ITALIENISCHE ZUCKERBASIERTE ROHSTOFFE AUF DEM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 207: ITALIENISCHE ENERGIEPFLANZEN AUF DEM ETHANOLMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 208: ITALIENISCHER ETHANOLMARKT, NACH PRODUKTIONSTECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 209 ITALIENISCHES KONVENTIONELLES ETHANOL AUF DEM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 210 ITALIEN: FORTSCHRITTLICHES ETHANOL (ZELLULOSEHALTIG) AUF DEM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 211 ITALIENISCHER ETHANOLMARKT, NACH VERPACKUNG, 2018–2032 (TAUSEND USD)

TABELLE 212: ITALIENISCHE TANKS AUF DEM ETHANOLMARKT, NACH TYP 2018–2032 (TAUSEND USD)

TABELLE 213: ITALIENISCHER ETHANOLMARKT, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 214 ITALIENISCHER AUTOMOBILMARKT AUF DEM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 215 ITALIENISCHE PKW AUF DEM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 216 ITALIENISCHE AUTOS AUF DEM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 217: ITALIENISCHE NUTZFAHRZEUGE AUF DEM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 218 ITALIENISCHER AUTOMOBILMARKT AUF DEM ETHANOLMARKT, NACH MISCHUNGSTYP, 2018–2032 (TAUSEND USD)

TABELLE 219 ITALIENISCHER MARKT FÜR LEBENSMITTEL UND GETRÄNKE AUF ETHANOL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 220 ITALIENISCHER INDUSTRIE-/GEWERBEMARKT AUF DEM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 221 ITALIENISCHER SCHOKOLADEN- UND KAKAOMARKT, NACH KATEGORIE, 2018–2032 (TAUSEND USD)

TABELLE 222 ITALIENISCHER MARKT FÜR KÖRPERPFLEGE UND KOSMETIK AUF ETHANOL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 223 ITALIENISCHE LANDWIRTSCHAFT AUF DEM ETHANOLMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 224 ITALIENISCHER MARINEMARKT IM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 225 ITALIENISCHER LUFTVERKEHR AUF DEM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 226 ITALIENISCHER KOMMERZIELLE LUFTVERKEHR AUF DEM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 227 ITALIENISCHE HAUSHALTE AUF DEM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 228 SPANISCHER ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 229 SPANISCHER ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND LITER)

TABELLE 230 SPANIEN: DENATURIERTES ETHANOL AUF DEM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 231 SPANISCHER ETHANOLMARKT, NACH QUELLE, 2018–2032 (TAUSEND USD)

TABELLE 232 SPANISCHER BIO-ETHANOLMARKT, NACH ROHSTOFFART, 2018–2032 (TAUSEND USD)

TABELLE 233 SPANIEN: STÄRKEBASIERTE ROHSTOFFE AUF DEM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 234 SPANIEN: ZUCKERBASIERTE ROHSTOFFE AUF DEM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 235 SPANIEN: ENERGIEPFLANZEN AUF DEM ETHANOLMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 236 SPANISCHER ETHANOLMARKT, NACH PRODUKTIONSTECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 237 SPANIEN: KONVENTIONELLES ETHANOL AUF DEM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 238 SPANIEN: FORTSCHRITTLICHES ETHANOL (ZELLULOSEHALTIG) AUF DEM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 239 SPANISCHER ETHANOLMARKT, NACH VERPACKUNG, 2018–2032 (TAUSEND USD)

TABELLE 240 SPANIEN: TANKS AUF DEM ETHANOLMARKT, NACH TYP 2018–2032 (TAUSEND USD)

TABELLE 241 SPANISCHER ETHANOLMARKT, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 242 SPANISCHER AUTOMOBILMARKT IM ETHANOL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 243 SPANIEN: PKW AUF DEM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 244 SPANIEN: AUTOS AUF DEM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 245 SPANIEN: NUTZFAHRZEUGE AUF DEM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 246 SPANISCHER AUTOMOBILMARKT AUF DEM ETHANOLMARKT, NACH MISCHUNGSART, 2018–2032 (TAUSEND USD)

TABELLE 247 SPANISCHER MARKT FÜR LEBENSMITTEL UND GETRÄNKE AUF ETHANOL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 248 SPANISCHER INDUSTRIE-/GEWERBEMARKT AUF DEM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 249 SPANISCHER MARKT FÜR SCHOKOLADE IM KAKAO, NACH KATEGORIE, 2018–2032 (TAUSEND USD)

TABELLE 250 SPANISCHER MARKT FÜR KÖRPERPFLEGE UND KOSMETIK AUF ETHANOL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 251 SPANIEN: LANDWIRTSCHAFT AUF DEM ETHANOLMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 252 SPANISCHER MARINEMARKT IM ETHANOL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 253 SPANISCHER LUFTFAHRTMARKT AUF DEM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 254 SPANISCHER KOMMERZIELLE LUFTFAHRT AUF DEM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 255 SPANISCHER HAUSHALT AUF DEM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 256 POLEN ETHANOLMARKT, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 257 POLEN ETHANOLMARKT, NACH TYP, 2018-2032 (TAUSEND LITER)

TABELLE 258 POLEN, DENATURIERTES ETHANOL AUF DEM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 259 POLEN ETHANOLMARKT, NACH QUELLE, 2018-2032 (TAUSEND USD)

TABELLE 260 POLEN BIO-ETHANOL-MARKT, NACH ROHSTOFFART, 2018-2032 (TAUSEND USD)

TABELLE 261 POLEN: STÄRKEBASIERTE ROHSTOFFE AUF DEM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 262 POLEN: ZUCKERBASIERTE ROHSTOFFE AUF DEM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 263 POLEN: ENERGIEPFLANZEN AUF DEM ETHANOLMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 264 POLEN, ETHANOLMARKT, NACH PRODUKTIONSTECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 265 POLEN: KONVENTIONELLES ETHANOL AUF DEM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 266 POLEN: FORTSCHRITTLICHES ETHANOL (ZELLULOSEHALTIG) AUF DEM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 267 POLEN, ETHANOLMARKT, NACH VERPACKUNG, 2018–2032 (TAUSEND USD)

TABELLE 268 POLEN TANKS AUF DEM ETHANOLMARKT, NACH TYP 2018-2032 (TAUSEND USD)

TABELLE 269 POLEN ETHANOLMARKT, NACH ANWENDUNG, 2018-2032 (TAUSEND USD)

TABELLE 270 POLEN: AUTOMOBILE IM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 271 POLEN: PKW AUF DEM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 272 POLEN: AUTOS AUF DEM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 273 POLEN: NUTZFAHRZEUGE AUF DEM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 274 POLEN: AUTOMOBILE IM ETHANOLMARKT, NACH MISCHUNGSART, 2018–2032 (TAUSEND USD)

TABELLE 275 POLEN: LEBENSMITTEL UND GETRÄNKE AUF DEM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 276 POLEN INDUSTRIE/GEWERBLICH AUF DEM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 277 POLEN, SCHOKOLADE IM KAKAOMARKT, NACH KATEGORIE, 2018–2032 (TAUSEND USD)

TABELLE 278 POLEN: MARKT FÜR KÖRPERPFLEGE UND KOSMETIK AUF ETHANOL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 279 POLEN: LANDWIRTSCHAFT AUF DEM ETHANOLMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 280 POLEN MARINE IM ETHANOLMARKT, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 281 POLEN: LUFTFAHRT IM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 282 POLEN: GEWERBLICHE LUFTFAHRT AUF DEM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 283 POLNISCHE HAUSHALTE AUF DEM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 284 ETHANOLMARKT IN DER SCHWEIZ, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 285 ETHANOLMARKT IN DER SCHWEIZ, NACH TYP, 2018–2032 (TAUSEND LITER)

TABELLE 286 SCHWEIZER DENATURIERTES ETHANOL AUF DEM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 287 ETHANOLMARKT IN DER SCHWEIZ, NACH QUELLE, 2018–2032 (TAUSEND USD)

TABELLE 288 BIO-ETHANOLMARKT IN DER SCHWEIZ, NACH ROHSTOFFART, 2018–2032 (TAUSEND USD)

TABELLE 289: STÄRKEBASIERTE ROHSTOFFE AUF DEM ETHANOLMARKT IN DER SCHWEIZ, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 290 SCHWEIZER ZUCKERBASIERTE ROHSTOFFE AUF DEM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 291 SCHWEIZER ENERGIEPFLANZEN AUF DEM ETHANOLMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 292 ETHANOLMARKT IN DER SCHWEIZ, NACH PRODUKTIONSTECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 293 SCHWEIZER KONVENTIONELLES ETHANOL AUF DEM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 294 SCHWEIZER FORTSCHRITTLICHER ETHANOL-MARKT (ZELLULOSEHALTIG) NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 295 ETHANOLMARKT IN DER SCHWEIZ, NACH VERPACKUNG, 2018–2032 (TAUSEND USD)

TABELLE 296 SCHWEIZER TANKS AUF DEM ETHANOLMARKT, NACH TYP 2018-2032 (TAUSEND USD)

TABELLE 297 ETHANOLMARKT IN DER SCHWEIZ, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 298 SCHWEIZER AUTOMOBILMARKT IM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 299 SCHWEIZER PKW AUF DEM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 300 SCHWEIZER AUTOS AUF DEM ETHANOLMARKT, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 301 SCHWEIZER NUTZFAHRZEUGE AUF DEM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 302 SCHWEIZER AUTOMOBILMARKT IM ETHANOLMARKT, NACH MISCHUNGSART, 2018–2032 (TAUSEND USD)

TABELLE 303 SCHWEIZER MARKT FÜR LEBENSMITTEL UND GETRÄNKE AUF ETHANOL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 304 SCHWEIZER INDUSTRIE-/GEWERBEMARKT IM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 305 SCHWEIZER SCHOKOLADE IM KAKAOMARKT, NACH KATEGORIE, 2018-2032 (TAUSEND USD)

TABELLE 306 SCHWEIZER MARKT FÜR KÖRPERPFLEGE UND KOSMETIK IN ETHANOL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 307 SCHWEIZER LANDWIRTSCHAFT IM ETHANOLMARKT, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 308 SCHWEIZER MARINE IM ETHANOLMARKT, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 309 SCHWEIZER LUFTFAHRT IM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 310 SCHWEIZER KOMMERZIELLE LUFTFAHRT AUF DEM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 311 SCHWEIZER HAUSHALTE AUF DEM ETHANOLMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 312 RUSSISCHER ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 313 RUSSISCHER ETHANOLMARKT, NACH TYP, 2018-2032 (TAUSEND LITER)

TABELLE 314 RUSSLAND: DENATURIERTES ETHANOL AUF DEM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 315 RUSSISCHER ETHANOLMARKT, NACH QUELLE, 2018–2032 (TAUSEND USD)

TABELLE 316 RUSSLANDS BIO-BASIERTER ETHANOLMARKT, NACH ROHSTOFFART, 2018–2032 (TAUSEND USD)

TABELLE 317 RUSSLAND: STÄRKEBASIERTE ROHSTOFFE AUF DEM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 318 RUSSLAND: ZUCKERBASIERTE ROHSTOFFE AUF DEM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 319: RUSSISCHE ENERGIEPFLANZEN AUF DEM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 320 RUSSISCHER ETHANOLMARKT, NACH PRODUKTIONSTECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 321 RUSSLAND: KONVENTIONELLES ETHANOL AUF DEM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 322 RUSSLAND: FORTGESCHRITTENES ETHANOL (ZELLULOSEHALTIG) AUF DEM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 323 RUSSISCHER ETHANOLMARKT, NACH VERPACKUNG, 2018–2032 (TAUSEND USD)

TABELLE 324 RUSSLAND: TANKS AUF DEM ETHANOLMARKT, NACH TYP 2018–2032 (TAUSEND USD)

TABELLE 325 RUSSISCHER ETHANOLMARKT, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 326 RUSSLANDS AUTOMOBILMARKT IM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 327 RUSSLAND: PKW AUF DEM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 328 RUSSISCHE AUTOS AUF DEM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 329: RUSSISCHE NUTZFAHRZEUGE AUF DEM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 330 RUSSLANDS AUTOMOBILINDUSTRIE IM ETHANOLMARKT, NACH MISCHUNGSART, 2018–2032 (TAUSEND USD)

TABELLE 331 RUSSLAND: LEBENSMITTEL UND GETRÄNKE AUF DEM ETHANOLMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 332 RUSSLANDS INDUSTRIE-/GEWERBEMARKT AUF DEM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 333 RUSSLAND, SCHOKOLADE IM KAKAOMARKT, NACH KATEGORIE, 2018–2032 (TAUSEND USD)

TABELLE 334 RUSSLAND: KÖRPERPFLEGE- UND KOSMETIKMARKT AUF ETHANOL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 335 RUSSLAND: LANDWIRTSCHAFT AUF DEM ETHANOLMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 336 RUSSLAND MARINE IM ETHANOLMARKT, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 337 RUSSLANDS LUFTFAHRT AUF DEM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 338 RUSSLANDS KOMMERZIELLE LUFTFAHRT AUF DEM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 339 RUSSISCHE HAUSHALTE AUF DEM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 340 DÄNEMARKT FÜR ETHANOL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 341 DÄNEMARKT FÜR ETHANOL, NACH TYP, 2018–2032 (TAUSEND LITER)

TABELLE 342 DÄNEMARK – DENATURIERTES ETHANOL AUF DEM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 343 DÄNEMARKT FÜR ETHANOL, NACH QUELLE, 2018–2032 (TAUSEND USD)

TABELLE 344 DÄNEMARK, BIO-BASIERTER ETHANOLMARKT, NACH ROHSTOFFART, 2018–2032 (TAUSEND USD)

TABELLE 345: STÄRKEBASIERTE ROHSTOFFE AUF DEM ETHANOLMARKT IN DÄNEMARK, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 346 DÄNEMARK: ZUCKERBASIERTE ROHSTOFFE AUF DEM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 347 DÄNEMARK: ENERGIEPFLANZEN AUF DEM ETHANOLMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 348 DÄNEMARKT FÜR ETHANOL, NACH PRODUKTIONSTECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 349 DÄNEMARK: KONVENTIONELLES ETHANOL AUF DEM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 350 DÄNEMARK: FORTSCHRITTLICHES ETHANOL (ZELLULOSEHALTIG) IM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 351 DÄNEMARKT FÜR ETHANOL, NACH VERPACKUNG, 2018–2032 (TAUSEND USD)

TABELLE 352 DÄNEMARKISCHE TANKS AUF DEM ETHANOLMARKT, NACH TYP 2018–2032 (TAUSEND USD)

TABELLE 353 DÄNEMARKT FÜR ETHANOL, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 354 DÄNEMARK: AUTOMOBILE IM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 355 DÄNEMARK: PKW AUF DEM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 356 DÄNEMARKT: AUTOS AUF DEM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 357 DÄNEMARK: NUTZFAHRZEUGE AUF DEM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 358 DÄNEMARK, AUTOMOBILINDUSTRIE IM ETHANOLMARKT, NACH MISCHUNGSART, 2018–2032 (TAUSEND USD)

TABELLE 359 DÄNEMARK: LEBENSMITTEL UND GETRÄNKE AUF DEM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 360 DÄNEMARK: INDUSTRIE-/GEWERBEMARKT AUF DEM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 361 DÄNEMARK: SCHOKOLADE IM KAKAOMARKT, NACH KATEGORIE, 2018–2032 (TAUSEND USD)

TABELLE 362 DÄNEMARK – KÖRPERPFLEGE- UND KOSMETIKMARKT AUF ETHANOL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 363 DÄNEMARK: LANDWIRTSCHAFT IM ETHANOLMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 364 DÄNEMARK MARINE IM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 365 DÄNEMARK: LUFTFAHRT IM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 366 DÄNEMARK: GEWERBLICHE LUFTFAHRT AUF DEM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 367 DÄNISCHE HAUSHALTE AUF DEM ETHANOLMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 368 NORWEGEN ETHANOLMARKT, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 369 NORWEGEN: ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND LITER)

TABELLE 370 NORWEGEN: DENATURIERTES ETHANOL AUF DEM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 371 NORWEGEN ETHANOLMARKT, NACH QUELLE, 2018-2032 (TAUSEND USD)

TABELLE 372 NORWEGEN – BIO-ETHANOLMARKT, NACH ROHSTOFFART, 2018–2032 (TAUSEND USD)

TABELLE 373 NORWEGEN: STÄRKEBASIERTE ROHSTOFFE AUF DEM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 374 NORWEGEN: ZUCKERBASIERTE ROHSTOFFE AUF DEM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 375: NORWEGENS ENERGIEPFLANZEN AUF DEM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 376 NORWEGEN: ETHANOLMARKT, NACH PRODUKTIONSTECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 377 NORWEGEN: KONVENTIONELLES ETHANOL AUF DEM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 378 NORWEGEN: FORTSCHRITTLICHES ETHANOL (ZELLULOSEHALTIG) AUF DEM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 379 NORWEGEN: ETHANOLMARKT, NACH VERPACKUNG, 2018–2032 (TAUSEND USD)

TABELLE 380 NORWEGEN-TANKS AUF DEM ETHANOLMARKT, NACH TYP 2018–2032 (TAUSEND USD)

TABELLE 381 NORWEGEN ETHANOLMARKT, NACH ANWENDUNG, 2018-2032 (TAUSEND USD)

TABELLE 382 NORWEGEN AUTOMOBILE IM ETHANOLMARKT, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 383 NORWEGEN: PKW AUF DEM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 384 NORWEGEN: AUTOS AUF DEM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 385: NUTZFAHRZEUGE IN NORWEGEN AUF DEM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 386 NORWEGENS AUTOMOBILINDUSTRIE IM ETHANOLMARKT, NACH MISCHUNGSART, 2018–2032 (TAUSEND USD)

TABELLE 387 NORWEGEN: LEBENSMITTEL UND GETRÄNKE AUF DEM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 388 NORWEGEN: INDUSTRIE-/GEWERBEMARKT AUF DEM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 389 NORWEGEN-SCHOKOLADE AUF DEM KAKAOMARKT, NACH KATEGORIE, 2018–2032 (TAUSEND USD)

TABELLE 390 NORWEGEN: KÖRPERPFLEGE- UND KOSMETIKMARKT AUF ETHANOL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 391 NORWEGEN: LANDWIRTSCHAFT AUF DEM ETHANOLMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 392 NORWAY MARINE IM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 393 NORWEGEN LUFTFAHRT AUF DEM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 394 NORWEGEN: GEWERBLICHE LUFTFAHRT AUF DEM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 395 NORWEGEN: HAUSHALTE AUF DEM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 396 PORTUGAL ETHANOLMARKT, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 397 PORTUGAL ETHANOLMARKT, NACH TYP, 2018-2032 (TAUSEND LITER)

TABELLE 398 PORTUGAL – DENATURIERTES ETHANOL AUF DEM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 399 PORTUGAL ETHANOLMARKT, NACH QUELLE, 2018-2032 (TAUSEND USD)

TABELLE 400 PORTUGAL BIO BASED IN ETHANOLMARKT, NACH ROHSTOFFART, 2018-2032 (TAUSEND USD)

TABELLE 401 PORTUGAL STÄRKEBASIERTE ROHSTOFFE AUF DEM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 402: PORTUGAL – ZUCKERBASIERTE ROHSTOFFE AUF DEM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 403 PORTUGAL: ENERGIEPFLANZEN AUF DEM ETHANOLMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 404 PORTUGAL ETHANOLMARKT, NACH PRODUKTIONSTECHNOLOGIE, 2018-2032 (TAUSEND USD)

TABELLE 405 PORTUGAL – KONVENTIONELLES ETHANOL AUF DEM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 406 PORTUGAL – FORTSCHRITTLICHES ETHANOL (ZELLULOSEHALTIG) AUF DEM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 407 PORTUGAL ETHANOLMARKT, NACH VERPACKUNG, 2018-2032 (TAUSEND USD)

TABELLE 408 PORTUGAL TANKS AUF DEM ETHANOLMARKT, NACH TYP 2018-2032 (TAUSEND USD)

TABELLE 409 PORTUGAL ETHANOLMARKT, NACH ANWENDUNG, 2018-2032 (TAUSEND USD)

TABELLE 410 PORTUGAL AUTOMOBIL IM ETHANOLMARKT, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 411 PORTUGAL PKW AUF DEM ETHANOLMARKT, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 412: PORTUGAL – AUTOS AUF DEM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 413: Nutzfahrzeuge auf dem Ethanolmarkt in Portugal, nach Typ, 2018–2032 (in TAUSEND USD)

TABELLE 414: PORTUGAL AUTOMOBILE IM ETHANOLMARKT, NACH MISCHUNGSART, 2018–2032 (TAUSEND USD)

TABELLE 415 PORTUGAL – LEBENSMITTEL- UND GETRÄNKEMARKT AUF ETHANOL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 416 PORTUGAL – INDUSTRIE-/GEWERBEMARKT AUF DEM ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 417 PORTUGAL – SCHOKOLADE IM KAKAOMARKT, NACH KATEGORIE, 2018–2032 (TAUSEND USD)

TABELLE 418 PORTUGAL – KÖRPERPFLEGE & KOSMETIK AUF ETHANOLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)