Europe Ethanol Market

Market Size in USD Billion

USD

10.88 Billion

USD

24.53 Billion

2024

2032

USD

10.88 Billion

USD

24.53 Billion

2024

2032

| 2025 - 2032 | |

| USD 10.88 Billion | |

| USD 24.53 Billion | |

| % | |

|

Europe Ethanol Market Size

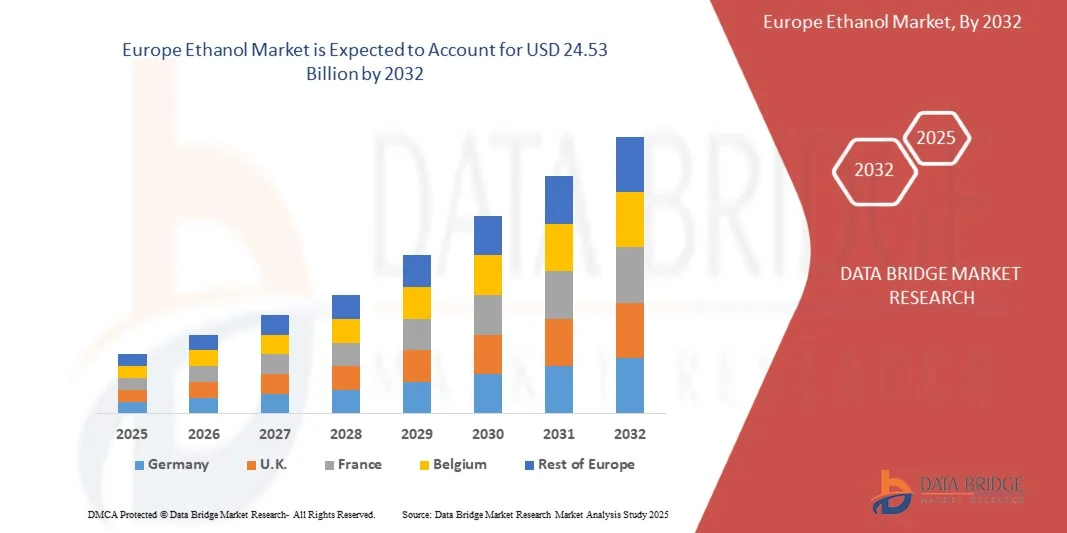

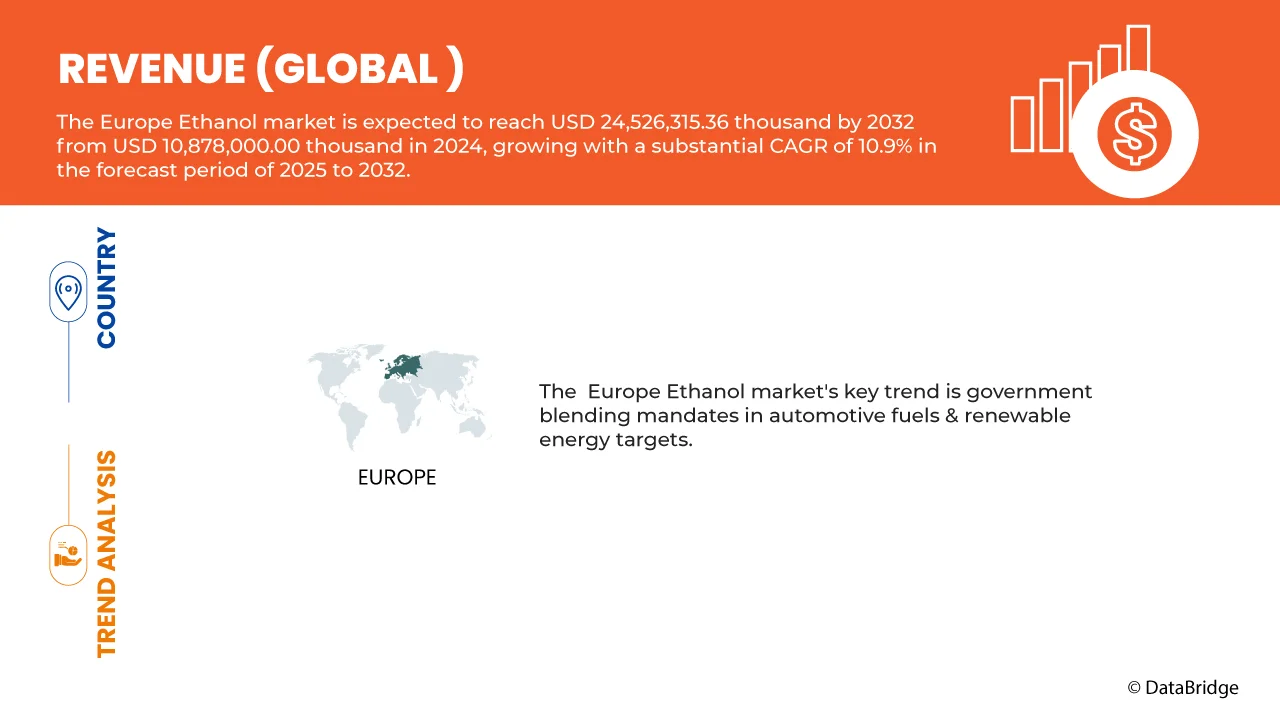

- The Europe Ethanol Market size was valued at USD 10.88 billion in 2024 and is expected to reach USD 24.53 billion by 2032, at a CAGR of 10.9% during the forecast period

- Government blending mandates in automotive fuels & renewable energy targets is a major factor driving demand across the region

- Emergence of ethanol as a feedstock for sustainable aviation fuel is further strengthening market reach

Europe Ethanol Market Analysis

- The European Union’s renewable energy and biofuel mandates, such as the E10 blending requirement, provide strong support for the Europe Ethanol Market. These regulations align with the EU's climate goals, encouraging increased ethanol consumption in transportation and industry, and ensuring long-term growth in the biofuel sector

- There is a growing shift towards sustainability across industries and consumers, driving higher demand for eco-friendly biofuels such as ethanol. Both consumers and businesses are increasingly prioritizing carbon-neutral solutions, creating opportunities for market expansion, especially in the renewable transportation fuel sector

- Innovation in second-generation ethanol, made from non-food feedstocks such as agricultural residues and waste, presents a major opportunity for growth. These biofuels reduce competition with food production, offer higher sustainability, and are expected to meet stricter EU carbon emission targets, providing a more eco-efficient alternative to first-generation biofuels

- Germany dominated the Europe Ethanol Market with 24.59% market share in 2024, due to its strong industrial base, supportive government policies, advanced biofuel technologies, and growing demand for renewable energy. Germany's commitment to reducing carbon emissions and transitioning to cleaner energy sources drives significant investment in ethanol production and infrastructure

- Germany is also expected the witness the highest growth rate with a CAGR of 11.9% over the forecast period, driven by rising demand for biofuels, government policies supporting renewable energy, and increased ethanol blending mandates. Key contributing factors include advancements in ethanol production technology, sustainability initiatives, and growing awareness of environmental issues. The market outlook remains strong across sectors such as transportation, industrial applications, and energy

- The absolute (99–100%) ethanol dominated the Europe Ethanol Market with a market share of 68.16% in 2024, due to its high purity, making it essential for pharmaceuticals, cosmetics, laboratory research, and industrial applications where water-sensitive processes demand reliable, versatile, and high-quality ethanol solutions across multiple sectors. Its growing use in biotechnological advancements, disinfectant production, and as a solvent in specialized manufacturing further solidifies its position as a critical input in both traditional and emerging high-precision industries across Europe

Report Scope and Europe Ethanol Market Segmentation

|

Attributes |

Europe Ethanol Key Market Insights |

|

Segments Covered |

|

|

Countries Covered |

|

|

Key Market Players |

|

|

Market Opportunities |

|

|

Value Added Data Infosets |

In addition to the insights on market scenarios such as market value, growth rate, segmentation, geographical coverage, and major players, the market reports curated by the Data Bridge Market Research also include in-depth expert analysis, Porter analysis, patent analysis, brand outlook, consumer buying behaviour, import export analysis, innovation tracker and strategic analysis, raw material coverage, climate change scenario, profit margin analysis, market entry strategies, supply chain analysis, technological advancements, pricing analysis, production and consumption analysis, vendor selection criteria, cost analysis breakdown, and industry ecosystem analysis. |

Europe Ethanol Market Trends

“Regulatory Push and Sustainability-Driven Ethanol Adoption in Europe”

- The European Europe Ethanol Market is experiencing steady growth driven by stringent EU climate policies and renewable energy directives promoting biofuel blending in transport fuels

- National governments are enforcing mandates such as E10 and E85 fuel standards, leading to rising ethanol demand across both personal and commercial vehicle sectors

- Growing emphasis on reducing greenhouse gas emissions is encouraging the development of second-generation ethanol derived from agricultural waste and non-food biomass, aligning with circular economy goals

- Advanced biofuel facilities and domestic ethanol production capacities are expanding in countries such as France, Germany, and the Netherlands to meet both regulatory compliance and energy security objectives

- Technological innovation in ethanol refining processes and feedstock optimization is increasing production efficiency while minimizing environmental impact

- Policy-backed funding and EU-wide sustainability initiatives are accelerating collaboration between public and private sectors to scale up ethanol infrastructure, including blending facilities, logistics, and certification systems

Europe Ethanol Market Dynamics

Driver

Rising Demand from Food & Beverage Sectors

- Beyond its role as a transport fuel, ethanol has become indispensable in Europe’s food and beverage industry. It is a key ingredient in alcoholic beverages, liqueurs, flavorings, preservatives, and food processing, which ensures a strong and consistent consumption base. This non-fuel demand not only diversifies revenue streams for ethanol producers but also positions ethanol as an essential input in consumer-driven markets. As Europe’s premium beverage exports expand and demand for natural food-grade ingredients grows, ethanol use continues to climb, reinforcing its importance beyond the energy sector

- For instance, In August 2024, the USDA noted that ethanol retains a growing share in beverage-linked demand as sugar beet use in food applications rises. While more sugar beets were allocated toward sugar production, ethanol maintained strong consumption in premium beverages, highlighting the enduring role of the food and beverage sector in sustaining ethanol demand

- In March 2024, Spirits Sector Growth: According to SpiritsEUROPE, EU spirit exports reached 9.07 billion in 2023, with categories such as grape-based spirits, whiskies, and liqueurs driving demand. As spirits production expands, so does the need for high-quality ethanol, underlining the beverage industry’s role as a reliable growth driver

- In April 2025, Surge in EU Alcoholic Beverage Exports Reflects Rising Ethanol-linked Demand Eurostat data shows the EU exported EUR 29.8 billion worth of alcoholic beverages in 2024, a 10.9% increase since 2019. The biggest categories were wine and spirits & liqueurs, which together made up the bulk of the export value. This signal growing consumption and production of beverages that require ethanol, reinforcing ethanol’s role in food & beverage downstream sectors

- The steady rise of Europe’s food and beverage sector is cementing ethanol’s role as a critical growth driver beyond transport fuels. USDA findings on sustained beverage-linked ethanol demand, SpiritsEUROPE data on strong spirit exports, and Eurostat’s evidence of surging alcoholic beverage trade all point to robust and diversified consumption. By anchoring ethanol use in premium beverages, flavorings, and food processing, this sector provides producers with stable, consumer-driven revenue streams. Looking forward, evolving preferences for natural ingredients and specialty products will ensure that food and beverage applications continue to strengthen ethanol’s long-term market trajectory

Restraint/Challenge

Feedstock Supply Volatility

- One of the most persistent restraints for the European Europe Ethanol Market is the volatility of agricultural feedstocks such as corn, wheat, and sugar beet. Ethanol producers depend heavily on these crops, but they are vulnerable to weather shocks, disease, and competing demand from food and feed sectors. Climate-linked challenges such as droughts, excessive rains, and contamination risks directly affect both yield and quality. This creates uncertainty in supply, price spikes, and higher production costs. Moreover, policy caps on food-based biofuels compound this volatility, forcing producers to diversify or turn to waste and residue feedstocks to maintain output stability

- For Instance, In August 2025, according to the USDA's Biofuels Annual Report, European ethanol producers are facing challenges due to fluctuating feedstock availability. While the EU's bioethanol consumption is projected to rise by 4.5% in 2025, the gap between demand and domestic production is widening. This discrepancy is leading to increased imports, with EU fuel bioethanol imports projected to surge by 25% in 2025 compared to 2024. The reliance on imports and the variability in feedstock supply are contributing to price volatility and operational uncertainties for ethanol producers in the region

- In April 2025, according to the UK’s Agriculture and Horticulture Development Board (AHDB), persistently dry weather in key parts of Central and Northern Europe has raised concerns over reduced wheat yields. While overall yield outlooks remain positive, analysts warn that without timely rainfall the quality and quantity of wheat will suffer. This threatens supply for both food/feed sectors and ethanol producers who rely on wheat as feedstock, potentially pushing up costs or necessitating imports

- In June 2024, RED II Caps Crop-Based Biofuels According to the USDA Biofuels Annual, the revised Renewable Energy Directive (RED II) placed a cap on crop-based biofuels, limiting their share in transport energy. This reflects the EU’s acknowledgement of limited feedstock availability, as food and feed demand compete with energy demand. By discouraging reliance on conventional crops, RED II aims to shift producers toward advanced biofuels but simultaneously restricts the growth of conventional ethanol production

- In April 2025, sugar producer Tereos announced that the EU sugar beet planting area is expected to decline by about 9% for the 2025/26 season. The drop is mainly attributed to low sugar prices, shrinking profit margins, and farmers shifting away from sugar beet to more profitable or less risky crops. This projected decline in acreage directly affects sugar beet supply, a key feedstock for ethanol in those EU countries where sugar-based ethanol is used. Reduced planting leads to lower raw material availability, raising input cost risks and increasing volatility for ethanol producers

- Feedstock supply volatility is a persistent restraint for Europe’s Europe Ethanol Market, as adverse weather, shrinking crop areas, and regulatory limits intensify uncertainty. Declines in wheat and sugar beet availability, coupled with RED II caps on crop-based biofuels, restrict production flexibility while driving up input costs. These dynamics force ethanol producers to rely more heavily on imports, exposing them to global price swings. Without diversified feedstock strategies and greater investment in advanced biofuels, Europe’s ethanol sector will remain vulnerable to agricultural fluctuations and policy constraints, making supply security a critical challenge for sustainable market growth

Europe Ethanol Market Scope

The market is segmented on the basis of type, source, production technology, packaging, application.

By Type

On the basis of type, the Europe Ethanol Market is segmented into absolute (99–100%) ethanol, ethanol 95%, denatured ethanol, and others. Absolute (99–100%) ethanol dominated the Europe Ethanol Market with a market share of 68.16% in 2024. Its exceptional purity level makes it indispensable across diverse industries, particularly in pharmaceuticals for drug formulation, cosmetics for premium personal care products, and laboratories for advanced research requiring precise, water-free conditions. In addition, its use in industrial applications such as electronics, specialty chemicals, and coatings highlights its versatility. The growing demand for reliable, high-quality ethanol solutions in water-sensitive processes continues to reinforce its widespread adoption and market leadership.

Moreover, this segment is further projected to register the highest CAGR of 11.0% during the forecast period of 2025 to 2032, driven by its expanding role as an ultra-pure solvent across advanced industries. In biotechnology, it is crucial for DNA/RNA extraction, cell culture, and molecular diagnostics, while high-end manufacturing relies on it for precision processes and electronics production. Its use in diagnostic reagents and cleanroom applications is also rising, supported by stringent regulatory frameworks. Furthermore, tightening quality standards in pharmaceuticals and cosmetics necessitate contaminant-free ethanol, strengthening demand and sustaining growth momentum.

- By Source

On the basis of source, the Europe Ethanol Market is segmented into bio based and synthetic. Bio-based ethanol dominated the European market with a market share of 84.40% in 2024. Its leadership is strongly supported by Europe’s sustainability goals, stringent renewable energy policies, and strict carbon reduction mandates aimed at minimizing fossil fuel dependency. Produced primarily from crops such as corn, sugarcane, and other biomass sources, bio-ethanol promotes circular economy practices by utilizing renewable feedstocks. Moreover, it directly aligns with the EU Green Deal targets and offers eco-friendly fuel alternatives, making it central to Europe’s energy transition and climate-neutral ambitions.

Moreover, this segment is further projected to register the highest CAGR of 11.0% during the forecast period of 2025 to 2032 due to rising importance in Europe’s clean energy roadmap. Growth is fueled by surging investments in bio-refineries, enabling large-scale production and improved efficiency, alongside technological advancements in biomass conversion processes that enhance yield and sustainability. Expanding automotive biofuel mandates across the EU further accelerate adoption, while growing consumer preference for low-emission alternatives strengthens demand across industrial, pharmaceutical, and energy sectors. This momentum firmly supports Europe’s long-term climate action and carbon neutrality targets.

- By Production Technology

On the basis of production technology, the Europe Ethanol Market is segmented into conventional ethanol, advanced ethanol (cellulosic). Conventional ethanol dominated the market with a market share of 92.60% in 2024. This dominance stems from its well-established production infrastructure, widespread availability of mature technology, and relatively lower production costs compared to newer alternatives. Dependence on abundant and easily accessible feedstocks such as corn and wheat ensures a steady and reliable supply chain, supporting large-scale production and market stability. Its proven efficiency and cost-effectiveness make conventional ethanol significantly more commercially viable than emerging advanced cellulosic ethanol technologies, which are still in early adoption stages.

Furthermore, this segment is expected to witness the fastest growth of 10.9% during the forecast period, driven by multiple supportive factors. Increasing fuel blending mandates across major economies and the rising demand from the transport sector are key growth accelerators. In addition, favorable government incentives and subsidies continue to encourage large-scale adoption. The scalability of existing production facilities, coupled with reliable feedstock availability, further strengthens its expansion potential, ensuring conventional ethanol remains a dominant and rapidly growing segment in the global market.

- By Packaging

On the basis of packaging, the Europe Ethanol Market is segmented into tanks, IBCs, drums, and others. Tanks segment dominated the Europe’s ethanol packaging market with a market share of 71.51% in 2024, as they are the preferred choice for large-scale storage and bulk transportation, as they help minimize handling costs while ensuring operational efficiency. Their widespread adoption across fuel, chemical, and pharmaceutical industries highlights their critical role in maintaining product integrity during long-distance transport and storage. Moreover, tanks provide enhanced safety, durability, and compliance with stringent European storage and distribution regulations, making them an indispensable solution for meeting industrial-scale ethanol demand across multiple sectors.

The tanks segment is anticipated to witness the highest growth rate of 11.1% over the forecast period of 2025-2032. The growth of this segment is mainly due to the rising demand for bulk ethanol transport, increasing cross-border trade within the EU, expansion of large-scale ethanol production facilities, and the need for cost-effective, safe, and regulation-compliant storage solutions across high-consumption industries.

- By Application

On the basis of application, the Europe Ethanol Market is segmented into automotive, food & beverages, industrial/commercial, pharmaceuticals, personal care & cosmetics, agriculture, marine, aviation, household, and others. The automotive segment dominated the Europe’s Europe Ethanol Market with a market share of 64.63% in 2024, as bioethanol is widely blended with gasoline (E5, E10, E85) to reduce carbon emissions, improve fuel efficiency, enhance energy security, and comply with strict EU renewable energy, sustainability, and climate change mitigation policies, while also supporting local agriculture, reducing fossil fuel dependence, and stimulating bioeconomy growth across multiple European countries.

Moreover, the automotive segment is expected to register the highest growth rate of 11.2% during the forecast period, owing to its pivotal role in meeting EU decarbonization targets, increasing adoption of higher ethanol-blended fuels, rising demand for cleaner mobility solutions, and continued government support through tax incentives, blending mandates, and investments in ethanol-compatible infrastructure across Europe.

Europe Ethanol Market Regional Analysis

- Germany dominated the Europe Ethanol Market with 24.59% market share in 2024, due to its strong industrial base, supportive government policies, advanced biofuel technologies, and growing demand for renewable energy. Germany's commitment to reducing carbon emissions and transitioning to cleaner energy sources drives significant investment in ethanol production and infrastructure

- Germany is also expected the witness the highest growth rate with a CAGR of 11.9% over the forecast period, driven by rising demand for biofuels, government policies supporting renewable energy, and increased ethanol blending mandates. Key contributing factors include advancements in ethanol production technology, sustainability initiatives, and growing awareness of environmental issues. The market outlook remains strong across sectors such as transportation, industrial applications, and energy

- The European market also benefits from a well-developed agricultural base for ethanol production, particularly in sugar beet and wheat. Opportunities lie in advancing second-generation ethanol production from waste biomass and agricultural residues. Challenges include feedstock cost fluctuations, land-use concerns, and debates over the sustainability of first-generation biofuels. The market is expected to grow, driven by sustainability goals and technological innovations.

Germany Europe Ethanol Market Insight

The Germany Europe Ethanol Market is expected to dominate with 24.82% market share in 2025, due to its strong industrial base, supportive government policies, advanced biofuel technologies, and growing demand for renewable energy. Germany's commitment to reducing carbon emissions and transitioning to cleaner energy sources drives significant investment in ethanol production and infrastructure. In addition, the presence of key market players and a well-established automotive industry further bolster ethanol consumption. These factors collectively position Germany as a leader in Europe's Europe Ethanol Market growth and innovation.

U.K. Market Ethanol Insight

The UK Europe Ethanol Market is expected to register steady growth over the forecast period, supported by government policies promoting biofuels, such as E10 blending, to reduce carbon emissions and meet renewable energy targets. Opportunities lie in the growing demand for sustainable biofuels, with a focus on second-generation ethanol from non-food crops. Advances in production technology and the rise of green hydrogen also present potential growth avenues. In addition, increasing consumer and corporate sustainability commitments are encouraging the transition to cleaner, low-carbon transportation fuels.

The Major Market Leaders Operating in the Market Are:

- ARCHER-DANIELS-MIDLAND COMPANY (ADM) (U.S.)

- CARGILL, INCORPORATED (U.S.)

- ALCOGROUP SA (BELGIUM)

- VALERO ENERGY CORPORATION (U.S.)

- CROPENERGIES AG (GERMANY)

- INEOS GROUP (U.K.)

- CLONBIO GROUP LTD. (IRELAND)

- VERBIO SE (GERMANY)

- VIVERGO FUELS LTD. (U.K.)

- GREEN PLAINS INC. (U.S.)

- TEREOS S.A (FRANCE)

- ENVIEN GROUP (SLOVAKIA)

- DOMSJO FABRIKER (SWEDEN)

- MARQUIS INC (U.S.)

- SEKAB BIOFUELS & CHEMICALS AB (SWEDEN)

- KIMIA (U.K.)

- AGROLA-ENERGY (BELGIUM)

- ETHIMEX LTD. (U.K.)

- CREMER OLEO GMBH & CO. KG (GERMANY)

- SASMA B.V (NETHERLANDS)

Latest Developments in Europe Ethanol Market

- In August 2025, Cargill announced plans to build a corn ethanol plant next to its existing sugarcane ethanol facility in Goiás, Brazil. This expansion allows year-round ethanol production, greater flexibility in using both sugarcane and corn as feedstocks, improved efficiency, and reduced risks from seasonal crop fluctuations

- In August 2025, ADM announced a production partnership with OCOchem to build a CO2 conversion facility at its Decatur, Illinois corn processing complex. The facility will use OCOchem's technology to convert biogenic CO2 from ADM's ethanol production into formate molecules for applications such as fertilizers and solvents, with construction starting in 2025 and completion by end of 2026

- In September 2024, Sasma, a leading global supplier of bulk spirits and premium alcohol, announced the launch of its new Halsteren facility. The project aims to consolidate filling operations under one roof, enhancing efficiency and enabling product line expansion to better serve customers worldwide with improved global operations and sustainable growth

SKU-

- Interactive Data Analysis Dashboard

- Company Analysis Dashboard for high growth potential opportunities

- Research Analyst Access for customization & queries

- Competitor Analysis with Interactive dashboard

- Latest News, Updates & Trend analysis

- Harness the Power of Benchmark Analysis for Comprehensive Competitor Tracking

Table of Content

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW

1.4 LIMITATIONS

1.5 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 GEOGRAPHICAL SCOPE

2.3 YEARS CONSIDERED FOR THE STUDY

2.4 CURRENCY AND PRICING

2.5 DBMR TRIPOD DATA VALIDATION MODEL

2.6 MULTIVARIATE MODELING

2.7 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.8 DBMR MARKET POSITION GRID

2.9 SECONDARY SOURCES

2.1 ASSUMPTIONS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

4.1 PORTER’S FIVE FORCES ANALYSIS

4.1.1 THREAT OF NEW ENTRANTS: MODERATE

4.1.2 BARGAINING POWER OF SUPPLIERS: MODERATE TO HIGH

4.1.3 BARGAINING POWER OF BUYERS: HIGH

4.1.4 THREAT OF SUBSTITUTES: MODERATE

4.1.5 INDUSTRY RIVALRY: HIGH

4.2 PATENT ANALYSIS

4.2.1 PATENT QUALITY AND STRENGTH

4.2.2 PATENT FAMILIES

4.2.3 LICENSING AGREEMENTS AND COLLABORATIONS

4.2.4 REGION PATENT LANDSCAPE

4.2.5 STRATEGIC IP POSITIONING

4.3 BRAND OUTLOOK

4.3.1 COMPANY VS BRAND OVERVIEW

4.4 VALUE CHAIN ANALYSIS

4.5 CONSUMER BUYING BEHAVIOUR

4.5.1 OVERVIEW

4.5.2 BUYER SEGMENTS & MOTIVATIONS

4.5.3 KEY DRIVERS OF CONSUMER DECISIONS

4.5.4 SHOPPING CHANNELS AND PREFERENCES

4.5.5 REGIONAL DIFFERENCES IN BUYING PATTERNS

4.5.6 MAJOR CONSUMER TRENDS

4.5.7 CONSUMER CONCERNS AND BARRIERS

4.5.8 CONCLUSION

4.6 IMPORT EXPORT ANALYSIS

4.6.1 IMPORT

4.6.2 EXPORT

4.7 INNOVATION TRACKER AND STRATEGIC ANALYSIS

4.7.1 JOINT VENTURES

4.7.2 MERGERS AND ACQUISITIONS

4.7.3 LICENSING AND PARTNERSHIP

4.7.4 TECHNOLOGY COLLABORATIONS

4.7.5 STRATEGIC DIVESTMENTS

4.7.6 NUMBER OF PRODUCTS IN DEVELOPMENT

4.7.7 STAGE OF DEVELOPMENT

4.7.8 TIMELINES AND MILESTONES

4.7.9 INNOVATION STRATEGIES AND METHODOLOGIES

4.7.10 RISK ASSESSMENT AND MITIGATION

4.7.11 FUTURE OUTLOOK

4.8 RAW MATERIAL COVERAGE

4.9 CLIMATE CHANGE SCENARIO

4.9.1 INTRODUCTION

4.9.2 CLIMATE DRIVERS AND REGIONAL PROJECTIONS RELEVANT TO ETHANOL FEEDSTOCKS

4.1 Direct impacts on principal ethanol feedstocks

4.10.1 WATER STRESS, IRRIGATION NEEDS AND COMPETITION FOR RESOURCES

4.10.2 EXTREME WEATHER, SUPPLY-CHAIN DISRUPTION AND LOGISTICAL RISK

4.10.3 POLICY AND REGULATORY ENVIRONMENT THAT INTERACTS WITH CLIMATE RISK

4.10.4 MARKET IMPLICATIONS AND STRATEGIC RESPONSES FOR ETHANOL INDUSTRY PARTICIPANTS

4.10.5 MITIGATION CO-BENEFITS, LIFECYCLE GHG AND CERTIFICATION

4.10.6 ADAPTATION MEASURES ACROSS THE VALUE CHAIN

4.10.7 SCENARIO OUTLOOK AND QUANTITATIVE FRAMING

4.10.8 RISK ASSESSMENT FRAMEWORK AND KPIS FOR MARKET RESEARCH

4.10.9 PRACTICAL RECOMMENDATIONS FOR ETHANOL MARKET ACTORS

4.10.10 CONCLUSION

4.11 PROFIT MARGIN ANALYSIS

4.11.1 INTRODUCTION

4.11.2 COST STRUCTURE A DETAILED BREAKDOWN

4.11.3 REVENUE SOURCES AND PRICE FORMATION

4.11.4 RECENT MARGIN TRENDS

4.11.5 SENSITIVITY ANALYSIS: KEY DRIVERS OF MARGIN SWINGS

4.11.6 RISK FACTORS AND OPERATING VULNERABILITIES

4.11.7 MARGIN METRICS AND ACCOUNTING PRACTICES

4.11.8 CASE EXAMPLES THAT ILLUSTRATE MARGIN EFFECTS

4.11.9 OUTLOOK: SHORT-TERM

4.11.10 OUTLOOK: MEDIUM-TERM

4.11.11 STRATEGIC RESPONSES TO PROTECT AND IMPROVE MARGINS

4.11.12 QUANTITATIVE RISK FRAMEWORK AND KPI RECOMMENDATIONS

4.11.13 CONCLUSION

4.12 MARKET ENTRY STRATEGIES

4.12.1 STRATEGIC PARTNERSHIPS & ALLIANCES –

4.12.2 JOINT VENTURES (JV) –

4.12.3 ACQUISITION OF LOCAL PLAYERS –

4.12.4 CONTRACT MANUFACTURING –

4.12.5 PARTICIPATION IN EUROPEAN TRADE FAIRS –

4.12.6 DIGITAL & E-COMMERCE SALES CHANNELS –

4.12.7 COMPLIANCE WITH EU STANDARDS –

4.12.8 CUSTOMIZATION FOR LOCAL PREFERENCES –

4.12.9 PRICING STRATEGY ADAPTATION –

4.12.10 CONCLUSION

4.13 SUPPLY CHAIN ANALYSIS

4.13.1 FEEDSTOCK PROCUREMENT

4.13.2 PRODUCTION FACILITIES

4.13.3 DISTRIBUTION NETWORK

4.13.4 END-USE APPLICATIONS

4.13.5 REGULATORY & POLICY FRAMEWORK

4.14 TECHNOLOGICAL ADVANCEMENTS

4.14.1 SECOND-GENERATION BIOETHANOL (CELLULOSIC ETHANOL)

4.14.2 ADVANCED FERMENTATION TECHNOLOGIES

4.14.3 INTEGRATION OF CARBON CAPTURE AND UTILIZATION (CCU)

4.14.4 AUTOMATION AND DIGITALIZATION IN PRODUCTION FACILITIES

4.14.5 DEVELOPMENT OF ADVANCED BIOFUELS

4.15 PRICING ANALYSIS

4.16 PRODUCTION AND CONSUMPTION ANALYSIS

4.16.1 PRODUCTION

4.16.2 CONSUMPTION

4.17 VENDOR SELECTION CRITERIA

4.17.1 QUALITY AND CONSISTENCY

4.17.2 TECHNICAL EXPERTISE

4.17.3 SUPPLY CHAIN RELIABILITY

4.17.4 COMPLIANCE AND SUSTAINABILITY

4.17.5 COST AND PRICING STRUCTURE

4.17.6 FINANCIAL STABILITY

4.17.7 FLEXIBILITY AND CUSTOMIZATION

4.18 COST ANALYSIS BREAKDOWN

4.19 INDUTRY ECOSYSTEM ANALYSIS

4.19.1 PROMINENT COMPANIES

4.19.2 SMALL & MEDIUM SIZE COMPANIES

4.19.3 END USERS

5 TARIFFS & IMPACT ON THE MARKET – EUROPE ETHANOL MARKET

5.1 CURRENT TARIFF RATE(S) IN TOP-5 COUNTRY MARKETS

5.2 OUTLOOK: LOCAL PRODUCTION V/S IMPORT RELIANCE

5.3 VENDOR SELECTION CRITERIA DYNAMICS

5.4 IMPACT ON SUPPLY CHAIN

5.5 INDUSTRY PARTICIPANTS: PROACTIVE MOVES

5.6 IMPACT ON PRICES

5.7 REGULATORY INCLINATION

6 REGULATION COVERAGE FOR THE EUROPE ETHANOL MARKET

7 MARKET OVERVIEW

7.1 DRIVER:

7.1.1 GOVERNMENT BLENDING MANDATES IN AUTOMOTIVE FUELS & RENEWABLE ENERGY TARGETS

7.1.2 RISING DEMAND FROM FOOD & BEVERAGE SECTORS

7.1.3 GROWING POPULARITY OF SUSTAINABILITY IN INDUSTRIAL SECTORS

7.2 RESTRAINTS

7.2.1 FEEDSTOCK SUPPLY VOLATILITY

7.2.2 REDUCED MILEAGE OF VEHICLES

7.3 OPPORTUNITY

7.3.1 EMERGENCE OF ETHANOL AS A FEEDSTOCK FOR SUSTAINABLE AVIATION FUEL (SAF)

7.3.2 ADVANCEMENT IN PRODUCTION TECHNOLOGIES

7.4 CHALLENGE

7.4.1 GROWING COMPETITION FROM ELECTRIFICATION OF TRANSPORT

7.4.2 AVAILABILITY OF OTHER ALTERNATIVES

8 EUROPE ETHANOL MARKET, BY TYPE

8.1 OVERVIEW

8.2 ABSOLUTE (99–100%) ETHANOL

8.3 ETHANOL 95%

8.4 DENATURED ETHANOL

8.5 OTHERS

9 EUROPE ETHANOL MARKET, BY SOURCE

9.1 OVERVIEW

9.2 BIO BASED

9.3 SYNTHETIC

10 EUROPE ETHANOL MARKET, BY PRODUCTION TECHNOLOGY

10.1 OVERVIEW

10.2 CONVENTIONAL ETHANOL

10.3 ADVANCED ETHANOL (CELLULOSIC)

11 EUROPE ETHANOL MARKET, BY PACKAGING

11.1 OVERVIEW

11.2 TANKS

11.3 IBCS

11.4 DRUMS

11.5 OTHERS

12 EUROPE ETHANOL MARKET, BY APPLICATION

12.1 OVERVIEW

12.2 AUTOMOTIVE

12.3 FOOD & BEVERAGES

12.4 INDUSTRIAL/COMMERCIAL

12.5 PHARMACEUTICALS

12.6 PERSONAL CARE & COSMETICS

12.7 AGRICULTURE

12.8 MARINE

12.9 AVIATION

12.1 HOUSEHOLD

12.11 OTHERS

13 EUROPE ETHANOL MARKET, BY COUNTRY

13.1 EUROPE

13.1.1 GERMANY

13.1.2 FRANCE

13.1.3 NETHERLAND

13.1.4 U.K.

13.1.5 BELGIUM

13.1.6 SWEDEN

13.1.7 ITALY

13.1.8 SPAIN

13.1.9 POLAND

13.1.10 SWITZERLAND

13.1.11 RUSSIA

13.1.12 DENMARK

13.1.13 NORWAY

13.1.14 PORTUGAL

13.1.15 TURKEY

13.1.16 FINLAND

13.1.17 REST OF EUROPE

14 EUROPE ETHANOL MARKET: COMPANY LANDSCAPE

14.1 COMPANY SHARE ANALYSIS: EUROPE MANUFACTURERS

14.2 COMPANY SHARE ANALYSIS: EUROPE DISTRIBUTORS

15 SWOT ANALYSIS

16 COMPANY PROFILE

16.1 ADM

16.1.1 COMPANY SNAPSHOT

16.1.2 REVENUE ANALYSIS

16.1.3 PRODUCT PORTFOLIO

16.1.4 RECENT DEVELOPMENT

16.2 CARGILL, INCORPORATED

16.2.1 COMPANY SNAPSHOT

16.2.2 REVENUE ANALYSIS

16.2.3 PRODUCT PORTFOLIO

16.2.4 RECENT DEVELOPMENTS

16.3 ALCOGROUP SA

16.3.1 COMPANY SNAPSHOT

16.3.2 PRODUCT PORTFOLIO

16.3.3 RECENT DEVELOPMENT

16.4 VALERO ENERGY CORPORATION

16.4.1 COMPANY SNAPSHOT

16.4.2 REVENUE ANALYSIS

16.4.3 PRODUCT PORTFOLIO

16.4.4 RECENT DEVELOPMENT

16.5 CROPENERGIES AG

16.5.1 COMPANY SNAPSHOT

16.5.2 PRODUCT PORTFOLIO

16.5.3 RECENT DEVELOPMENT

16.6 CLONBIO GROUP

16.6.1 COMPANY SNAPSHOT

16.6.2 PRODUCT PORTFOLIO

16.6.3 RECENT DEVELOPMENT

16.7 DOMSJO FABRIKER

16.7.1 COMPANY SNAPSHOT

16.7.2 PRODUCT PORTFOLIO

16.7.3 RECENT DEVELOPMENT

16.8 ENVIEN GROUP

16.8.1 COMPANY SNAPSHOT

16.8.2 PRODUCT PORTFOLIO

16.8.3 RECENT DEVELOPMENT

16.9 GREEN PLAINS INC.

16.9.1 COMPANY SNAPSHOT

16.9.2 REVENUE ANALYSIS

16.9.3 PRODUCT PORTFOLIO

16.9.4 RECENT DEVELOPMENT

16.1 INEOS SLOVENTS

16.10.1 COMPANY SNAPSHOT

16.10.2 PRODUCT PORTFOLIO

16.10.3 RECENT DEVELOPMENT

16.11 MARQUIS

16.11.1 COMPANY SNAPSHOT

16.11.2 PRODUCT PORTFOLIO

16.11.3 RECENT DEVELOPMENT

16.12 TEREOS

16.12.1 COMPANY SNAPSHOT

16.12.2 PRODUCT PORTFOLIO

16.12.3 RECENT DEVELOPMENT

16.13 VIBRIO SE

16.13.1 COMPANY SNAPSHOT

16.13.2 REVENUE ANALYSIS

16.13.3 PRODUCT PORTFOLIO

16.13.4 RECENT DEVELOPMENT

16.14 VIVERGO FUELS

16.14.1 COMPANY SNAPSHOT

16.14.2 PRODUCT PORTFOLIO

16.14.3 RECENT DEVELOPMENT

16.15 KIMIA

16.15.1 COMPANY SNAPSHOT

16.15.2 PRODUCT PORTFOLIO

16.15.3 RECENT DEVELOPMENT

16.16 AGROLA-ENERGY

16.16.1 COMPANY SNAPSHOT

16.16.2 PRODUCT PORTFOLIO

16.16.3 RECENT DEVELOPMENT

16.17 ETHIMEX LTD.

16.17.1 COMPANY SNAPSHOT

16.17.2 PRODUCT PORTFOLIO

16.17.3 RECENT DEVELOPMENT

16.18 CREMER OLEO GMBH & CO. KG

16.18.1 COMPANY SNAPSHOT

16.18.2 PRODUCT PORTFOLIO

16.18.3 RECENT DEVELOPMENT

16.19 SASMA B.V

16.19.1 COMPANY SNAPSHOT

16.19.2 PRODUCT PORTFOLIO

16.19.3 RECENT DEVELOPMENT

17 QUESTIONNAIRE

18 RELATED REPORTS

List of Table

TABLE 1 PATENT FAMILIES ACROSS THE AREAS

TABLE 2 BRAND COMPARATIVE ANALYSIS

TABLE 3 COMPANY VS BRAND OVERVIEW

TABLE 4 EUROPEAN ETHANOL PRICE TABLE

TABLE 5 REGULATORY COVERAGE

TABLE 6 EUROPE ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 7 EUROPE ETHANOL MARKET, BY TYPE, 2018-2032 (THOUSAND LITRES)

TABLE 8 EUROPE DENATURED ETHANOL IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 9 EUROPE ETHANOL MARKET, BY SOURCE, 2018-2032 (USD THOUSAND)

TABLE 10 EUROPE BIO BASED IN ETHANOL MARKET, BY FEEDSTOCK TYPE, 2018-2032 (USD THOUSAND)

TABLE 11 EUROPE STARCH-BASED FEEDSTOCKS IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 12 EUROPE SUGAR-BASED FEEDSTOCKS IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 13 EUROPE ENERGY CROPS IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 14 EUROPE ETHANOL MARKET, BY PRODUCTION TECHNOLOGY, 2018-2032 (USD THOUSAND)

TABLE 15 EUROPE CONVENTIONAL ETHANOL IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 16 EUROPE ADVANCED ETHANOL IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 17 EUROPE ETHANOL MARKET, BY PACKAGING, 2018-2032 (USD THOUSAND)

TABLE 18 EUROPE TANKS IN ETHANOL MARKET, BY TYPE 2018-2032 (USD THOUSAND)

TABLE 19 EUROPE ETHANOL MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 20 EUROPE AUTOMOTIVE IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 21 EUROPE PASSENGER VEHICLES IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 22 EUROPE CARS IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 23 EUROPE COMMERCIAL VEHICLES IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 24 EUROPE AUTOMOTIVE IN ETHANOL MARKET, BY BLEND TYPE, 2018-2032 (USD THOUSAND)

TABLE 25 EUROPE FOOD & BEVERAGES IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 26 EUROPE INDUSTRIAL/COMMERCIAL IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 27 EUROPE PHARMACEUTICALS IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 28 EUROPE PERSONAL CARE & COSMETICS IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 29 EUROPE AGRICULTURE IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 30 EUROPE MARINE IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 31 EUROPE AVIATION IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 32 EUROPE COMMERCIAL AVIATION IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 33 EUROPE HOUSEHOLD IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 34 EUROPE ETHANOL MARKET, BY COUNTRY, 2018-2032 (USD THOUSAND)

TABLE 35 EUROPE ETHANOL MARKET, BY COUNTRY, 2018-2032 (THOUSAND LITRES)

TABLE 36 GERMANY ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 37 GERMANY ETHANOL MARKET, BY TYPE, 2018-2032 (THOUSAND LITRES)

TABLE 38 GERMANY DENATURED ETHANOL IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 39 GERMANY ETHANOL MARKET, BY SOURCE, 2018-2032 (USD THOUSAND)

TABLE 40 GERMANY BIO BASED IN ETHANOL MARKET, BY FEEDSTOCK TYPE, 2018-2032 (USD THOUSAND)

TABLE 41 GERMANY STARCH-BASED FEEDSTOCKS IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 42 GERMANY ENERGY CROPS IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 43 GERMANY ETHANOL MARKET, BY PRODUCTION TECHNOLOGY, 2018-2032 (USD THOUSAND)

TABLE 44 GERMANY CONVENTIONAL ETHANOL IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 45 GERMANY ADVANCED ETHANOL (CELLULOSIC) IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 46 GERMANY ETHANOL MARKET, BY PACKAGING, 2018-2032 (USD THOUSAND)

TABLE 47 GERMANY TANKS IN ETHANOL MARKET, BY TYPE 2018-2032 (USD THOUSAND)

TABLE 48 GERMANY ETHANOL MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 49 GERMANY AUTOMOTIVE IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 50 GERMANY PASSENGER VEHICLES IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 51 GERMANY CARS IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 52 GERMANY COMMERCIAL VEHICLES IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 53 GERMANY AUTOMOTIVE IN ETHANOL MARKET, BY BLEND TYPE, 2018-2032 (USD THOUSAND)

TABLE 54 GERMANY FOOD & BEVERAGES IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 55 GERMANY INDUSTRIAL/COMMERCIAL IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 56 GERMANY CHOCOLATE IN COCOA MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 57 GERMANY PERSONAL CARE & COSMETICS IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 58 GERMANY AGRICULTURE IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 59 GERMANY MARINE IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 60 GERMANY AVIATION IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 61 GERMANY COMMERCIAL AVIATION IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 62 GERMANY HOUSEHOLD IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 63 FRANCE ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 64 FRANCE ETHANOL MARKET, BY TYPE, 2018-2032 (THOUSAND LITRES)

TABLE 65 FRANCE DENATURED ETHANOL IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 66 FRANCE ETHANOL MARKET, BY SOURCE, 2018-2032 (USD THOUSAND)

TABLE 67 FRANCE BIO BASED IN ETHANOL MARKET, BY FEEDSTOCK TYPE, 2018-2032 (USD THOUSAND)

TABLE 68 FRANCE STARCH-BASED FEEDSTOCKS IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 69 FRANCE SUGAR-BASED FEEDSTOCKS IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 70 FRANCE ENERGY CROPS IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 71 FRANCE ETHANOL MARKET, BY PRODUCTION TECHNOLOGY, 2018-2032 (USD THOUSAND)

TABLE 72 FRANCE CONVENTIONAL ETHANOL IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 73 FRANCE ADVANCED ETHANOL (CELLULOSIC) IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 74 FRANCE ETHANOL MARKET, BY PACKAGING, 2018-2032 (USD THOUSAND)

TABLE 75 FRANCE TANKS IN ETHANOL MARKET, BY TYPE 2018-2032 (USD THOUSAND)

TABLE 76 FRANCE ETHANOL MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 77 FRANCE AUTOMOTIVE IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 78 FRANCE PASSENGER VEHICLES IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 79 FRANCE CARS IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 80 FRANCE COMMERCIAL VEHICLES IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 81 FRANCE AUTOMOTIVE IN ETHANOL MARKET, BY BLEND TYPE, 2018-2032 (USD THOUSAND)

TABLE 82 FRANCE INDUSTRIAL/COMMERCIAL IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 83 FRANCE CHOCOLATE IN COCOA MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 84 FRANCE PERSONAL CARE & COSMETICS IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 85 FRANCE MARINE IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 86 FRANCE AVIATION IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 87 FRANCE COMMERCIAL AVIATION IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 88 FRANCE HOUSEHOLD IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 89 NETHERLANDS ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 90 NETHERLANDS ETHANOL MARKET, BY TYPE, 2018-2032 (THOUSAND LITRES)

TABLE 91 NETHERLANDS DENATURED ETHANOL IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 92 NETHERLANDS ETHANOL MARKET, BY SOURCE, 2018-2032 (USD THOUSAND)

TABLE 93 NETHERLANDS BIO BASED IN ETHANOL MARKET, BY FEEDSTOCK TYPE, 2018-2032 (USD THOUSAND)

TABLE 94 NETHERLANDS STARCH-BASED FEEDSTOCKS IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 95 NETHERLANDS SUGAR-BASED FEEDSTOCKS IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 96 NETHERLANDS ENERGY CROPS IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 97 NETHERLANDS ETHANOL MARKET, BY PRODUCTION TECHNOLOGY, 2018-2032 (USD THOUSAND)

TABLE 98 NETHERLANDS CONVENTIONAL ETHANOL IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 99 NETHERLANDS ADVANCED ETHANOL (CELLULOSIC) IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 100 NETHERLANDS ETHANOL MARKET, BY PACKAGING, 2018-2032 (USD THOUSAND)

TABLE 101 NETHERLANDS TANKS IN ETHANOL MARKET, BY TYPE 2018-2032 (USD THOUSAND)

TABLE 102 NETHERLANDS ETHANOL MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 103 NETHERLANDS AUTOMOTIVE IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 104 NETHERLANDS PASSENGER VEHICLES IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 105 NETHERLANDS CARS IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 106 NETHERLANDS COMMERCIAL VEHICLES IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 107 NETHERLANDS AUTOMOTIVE IN ETHANOL MARKET, BY BLEND TYPE, 2018-2032 (USD THOUSAND)

TABLE 108 NETHERLANDS FOOD & BEVERAGES IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 109 NETHERLANDS INDUSTRIAL/COMMERCIAL IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 110 NETHERLANDS CHOCOLATE IN COCOA MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 111 NETHERLANDS PERSONAL CARE & COSMETICS IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 112 NETHERLANDS AGRICULTURE IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 113 NETHERLANDS MARINE IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 114 NETHERLANDS AVIATION IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 115 NETHERLANDS COMMERCIAL AVIATION IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 116 NETHERLANDS HOUSEHOLD IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 117 U.K. ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 118 U.K. ETHANOL MARKET, BY TYPE, 2018-2032 (THOUSAND LITRES)

TABLE 119 U.K. DENATURED ETHANOL IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 120 U.K. ETHANOL MARKET, BY SOURCE, 2018-2032 (USD THOUSAND)

TABLE 121 U.K. BIO BASED IN ETHANOL MARKET, BY FEEDSTOCK TYPE, 2018-2032 (USD THOUSAND)

TABLE 122 U.K. STARCH-BASED FEEDSTOCKS IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 123 U.K. SUGAR-BASED FEEDSTOCKS IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 124 U.K. ETHANOL MARKET, BY PRODUCTION TECHNOLOGY, 2018-2032 (USD THOUSAND)

TABLE 125 U.K. CONVENTIONAL ETHANOL IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 126 U.K. ADVANCED ETHANOL (CELLULOSIC) IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 127 U.K. ETHANOL MARKET, BY PACKAGING, 2018-2032 (USD THOUSAND)

TABLE 128 U.K. TANKS IN ETHANOL MARKET, BY TYPE 2018-2032 (USD THOUSAND)

TABLE 129 U.K. ETHANOL MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 130 U.K. AUTOMOTIVE IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 131 U.K. PASSENGER VEHICLES IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 132 U.K. CARS IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 133 U.K. COMMERCIAL VEHICLES IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 134 U.K. AUTOMOTIVE IN ETHANOL MARKET, BY BLEND TYPE, 2018-2032 (USD THOUSAND)

TABLE 135 U.K. FOOD & BEVERAGES IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 136 U.K. INDUSTRIAL/COMMERCIAL IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 137 U.K. CHOCOLATE IN COCOA MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 138 U.K. PERSONAL CARE & COSMETICS IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 139 U.K. AGRICULTURE IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 140 U.K. MARINE IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 141 U.K. AVIATION IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 142 U.K. COMMERCIAL AVIATION IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 143 U.K. HOUSEHOLD IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 144 BELGIUM ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 145 BELGIUM ETHANOL MARKET, BY TYPE, 2018-2032 (THOUSAND LITRES)

TABLE 146 BELGIUM DENATURED ETHANOL IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 147 BELGIUM ETHANOL MARKET, BY SOURCE, 2018-2032 (USD THOUSAND)

TABLE 148 BELGIUM BIO BASED IN ETHANOL MARKET, BY FEEDSTOCK TYPE, 2018-2032 (USD THOUSAND)

TABLE 149 BELGIUM STARCH-BASED FEEDSTOCKS IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 150 BELGIUM SUGAR-BASED FEEDSTOCKS IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 151 BELGIUM ENERGY CROPS IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 152 BELGIUM ETHANOL MARKET, BY PRODUCTION TECHNOLOGY, 2018-2032 (USD THOUSAND)

TABLE 153 BELGIUM CONVENTIONAL ETHANOL IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 154 BELGIUM ADVANCED ETHANOL (CELLULOSIC) IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 155 BELGIUM ETHANOL MARKET, BY PACKAGING, 2018-2032 (USD THOUSAND)

TABLE 156 BELGIUM TANKS IN ETHANOL MARKET, BY TYPE 2018-2032 (USD THOUSAND)

TABLE 157 BELGIUM ETHANOL MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 158 BELGIUM AUTOMOTIVE IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 159 BELGIUM PASSENGER VEHICLES IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 160 BELGIUM CARS IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 161 BELGIUM COMMERCIAL VEHICLES IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 162 BELGIUM AUTOMOTIVE IN ETHANOL MARKET, BY BLEND TYPE, 2018-2032 (USD THOUSAND)

TABLE 163 BELGIUM FOOD & BEVERAGES IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 164 BELGIUM INDUSTRIAL/COMMERCIAL IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 165 BELGIUM CHOCOLATE IN COCOA MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 166 BELGIUM PERSONAL CARE & COSMETICS IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 167 BELGIUM AGRICULTURE IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 168 BELGIUM MARINE IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 169 BELGIUM AVIATION IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 170 BELGIUM COMMERCIAL AVIATION IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 171 BELGIUM HOUSEHOLD IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 172 SWEDEN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 173 SWEDEN ETHANOL MARKET, BY TYPE, 2018-2032 (THOUSAND LITRES)

TABLE 174 SWEDEN DENATURED ETHANOL IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 175 SWEDEN ETHANOL MARKET, BY SOURCE, 2018-2032 (USD THOUSAND)

TABLE 176 SWEDEN BIO BASED IN ETHANOL MARKET, BY FEEDSTOCK TYPE, 2018-2032 (USD THOUSAND)

TABLE 177 SWEDEN STARCH-BASED FEEDSTOCKS IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 178 SWEDEN SUGAR-BASED FEEDSTOCKS IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 179 SWEDEN ENERGY CROPS IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 180 SWEDEN ETHANOL MARKET, BY PRODUCTION TECHNOLOGY, 2018-2032 (USD THOUSAND)

TABLE 181 SWEDEN CONVENTIONAL ETHANOL IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 182 SWEDEN ADVANCED ETHANOL (CELLULOSIC) IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 183 SWEDEN ETHANOL MARKET, BY PACKAGING, 2018-2032 (USD THOUSAND)

TABLE 184 SWEDEN TANKS IN ETHANOL MARKET, BY TYPE 2018-2032 (USD THOUSAND)

TABLE 185 SWEDEN ETHANOL MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 186 SWEDEN AUTOMOTIVE IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 187 SWEDEN PASSENGER VEHICLES IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 188 SWEDEN CARS IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 189 SWEDEN COMMERCIAL VEHICLES IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 190 SWEDEN AUTOMOTIVE IN ETHANOL MARKET, BY BLEND TYPE, 2018-2032 (USD THOUSAND)

TABLE 191 SWEDEN FOOD & BEVERAGES IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 192 SWEDEN INDUSTRIAL/COMMERCIAL IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 193 SWEDEN CHOCOLATE IN COCOA MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 194 SWEDEN PERSONAL CARE & COSMETICS IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 195 SWEDEN AGRICULTURE IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 196 SWEDEN MARINE IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 197 SWEDEN AVIATION IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 198 SWEDEN COMMERCIAL AVIATION IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 199 SWEDEN HOUSEHOLD IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 200 ITALY ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 201 ITALY ETHANOL MARKET, BY TYPE, 2018-2032 (THOUSAND LITRES)

TABLE 202 ITALY DENATURED ETHANOL IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 203 ITALY ETHANOL MARKET, BY SOURCE, 2018-2032 (USD THOUSAND)

TABLE 204 ITALY BIO BASED IN ETHANOL MARKET, BY FEEDSTOCK TYPE, 2018-2032 (USD THOUSAND)

TABLE 205 ITALY STARCH-BASED FEEDSTOCKS IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 206 ITALY SUGAR-BASED FEEDSTOCKS IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 207 ITALY ENERGY CROPS IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 208 ITALY ETHANOL MARKET, BY PRODUCTION TECHNOLOGY, 2018-2032 (USD THOUSAND)

TABLE 209 ITALY CONVENTIONAL ETHANOL IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 210 ITALY ADVANCED ETHANOL (CELLULOSIC) IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 211 ITALY ETHANOL MARKET, BY PACKAGING, 2018-2032 (USD THOUSAND)

TABLE 212 ITALY TANKS IN ETHANOL MARKET, BY TYPE 2018-2032 (USD THOUSAND)

TABLE 213 ITALY ETHANOL MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 214 ITALY AUTOMOTIVE IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 215 ITALY PASSENGER VEHICLES IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 216 ITALY CARS IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 217 ITALY COMMERCIAL VEHICLES IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 218 ITALY AUTOMOTIVE IN ETHANOL MARKET, BY BLEND TYPE, 2018-2032 (USD THOUSAND)

TABLE 219 ITALY FOOD & BEVERAGES IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 220 ITALY INDUSTRIAL/COMMERCIAL IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 221 ITALY CHOCOLATE IN COCOA MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 222 ITALY PERSONAL CARE & COSMETICS IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 223 ITALY AGRICULTURE IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 224 ITALY MARINE IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 225 ITALY AVIATION IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 226 ITALY COMMERCIAL AVIATION IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 227 ITALY HOUSEHOLD IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 228 SPAIN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 229 SPAIN ETHANOL MARKET, BY TYPE, 2018-2032 (THOUSAND LITRES)

TABLE 230 SPAIN DENATURED ETHANOL IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 231 SPAIN ETHANOL MARKET, BY SOURCE, 2018-2032 (USD THOUSAND)

TABLE 232 SPAIN BIO BASED IN ETHANOL MARKET, BY FEEDSTOCK TYPE, 2018-2032 (USD THOUSAND)

TABLE 233 SPAIN STARCH-BASED FEEDSTOCKS IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 234 SPAIN SUGAR-BASED FEEDSTOCKS IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 235 SPAIN ENERGY CROPS IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 236 SPAIN ETHANOL MARKET, BY PRODUCTION TECHNOLOGY, 2018-2032 (USD THOUSAND)

TABLE 237 SPAIN CONVENTIONAL ETHANOL IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 238 SPAIN ADVANCED ETHANOL (CELLULOSIC) IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 239 SPAIN ETHANOL MARKET, BY PACKAGING, 2018-2032 (USD THOUSAND)

TABLE 240 SPAIN TANKS IN ETHANOL MARKET, BY TYPE 2018-2032 (USD THOUSAND)

TABLE 241 SPAIN ETHANOL MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 242 SPAIN AUTOMOTIVE IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 243 SPAIN PASSENGER VEHICLES IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 244 SPAIN CARS IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 245 SPAIN COMMERCIAL VEHICLES IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 246 SPAIN AUTOMOTIVE IN ETHANOL MARKET, BY BLEND TYPE, 2018-2032 (USD THOUSAND)

TABLE 247 SPAIN FOOD & BEVERAGES IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 248 SPAIN INDUSTRIAL/COMMERCIAL IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 249 SPAIN CHOCOLATE IN COCOA MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 250 SPAIN PERSONAL CARE & COSMETICS IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 251 SPAIN AGRICULTURE IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 252 SPAIN MARINE IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 253 SPAIN AVIATION IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 254 SPAIN COMMERCIAL AVIATION IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 255 SPAIN HOUSEHOLD IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 256 POLAND ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 257 POLAND ETHANOL MARKET, BY TYPE, 2018-2032 (THOUSAND LITRES)

TABLE 258 POLAND DENATURED ETHANOL IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 259 POLAND ETHANOL MARKET, BY SOURCE, 2018-2032 (USD THOUSAND)

TABLE 260 POLAND BIO BASED IN ETHANOL MARKET, BY FEEDSTOCK TYPE, 2018-2032 (USD THOUSAND)

TABLE 261 POLAND STARCH-BASED FEEDSTOCKS IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 262 POLAND SUGAR-BASED FEEDSTOCKS IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 263 POLAND ENERGY CROPS IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 264 POLAND ETHANOL MARKET, BY PRODUCTION TECHNOLOGY, 2018-2032 (USD THOUSAND)

TABLE 265 POLAND CONVENTIONAL ETHANOL IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 266 POLAND ADVANCED ETHANOL (CELLULOSIC) IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 267 POLAND ETHANOL MARKET, BY PACKAGING, 2018-2032 (USD THOUSAND)

TABLE 268 POLAND TANKS IN ETHANOL MARKET, BY TYPE 2018-2032 (USD THOUSAND)

TABLE 269 POLAND ETHANOL MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 270 POLAND AUTOMOTIVE IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 271 POLAND PASSENGER VEHICLES IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 272 POLAND CARS IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 273 POLAND COMMERCIAL VEHICLES IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 274 POLAND AUTOMOTIVE IN ETHANOL MARKET, BY BLEND TYPE, 2018-2032 (USD THOUSAND)

TABLE 275 POLAND FOOD & BEVERAGES IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 276 POLAND INDUSTRIAL/COMMERCIAL IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 277 POLAND CHOCOLATE IN COCOA MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 278 POLAND PERSONAL CARE & COSMETICS IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 279 POLAND AGRICULTURE IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 280 POLAND MARINE IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 281 POLAND AVIATION IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 282 POLAND COMMERCIAL AVIATION IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 283 POLAND HOUSEHOLD IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 284 SWITZERLAND ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 285 SWITZERLAND ETHANOL MARKET, BY TYPE, 2018-2032 (THOUSAND LITRES)

TABLE 286 SWITZERLAND DENATURED ETHANOL IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 287 SWITZERLAND ETHANOL MARKET, BY SOURCE, 2018-2032 (USD THOUSAND)

TABLE 288 SWITZERLAND BIO BASED IN ETHANOL MARKET, BY FEEDSTOCK TYPE, 2018-2032 (USD THOUSAND)

TABLE 289 SWITZERLAND STARCH-BASED FEEDSTOCKS IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 290 SWITZERLAND SUGAR-BASED FEEDSTOCKS IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 291 SWITZERLAND ENERGY CROPS IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 292 SWITZERLAND ETHANOL MARKET, BY PRODUCTION TECHNOLOGY, 2018-2032 (USD THOUSAND)

TABLE 293 SWITZERLAND CONVENTIONAL ETHANOL IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 294 SWITZERLAND ADVANCED ETHANOL (CELLULOSIC) IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 295 SWITZERLAND ETHANOL MARKET, BY PACKAGING, 2018-2032 (USD THOUSAND)

TABLE 296 SWITZERLAND TANKS IN ETHANOL MARKET, BY TYPE 2018-2032 (USD THOUSAND)

TABLE 297 SWITZERLAND ETHANOL MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 298 SWITZERLAND AUTOMOTIVE IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 299 SWITZERLAND PASSENGER VEHICLES IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 300 SWITZERLAND CARS IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 301 SWITZERLAND COMMERCIAL VEHICLES IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 302 SWITZERLAND AUTOMOTIVE IN ETHANOL MARKET, BY BLEND TYPE, 2018-2032 (USD THOUSAND)

TABLE 303 SWITZERLAND FOOD & BEVERAGES IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 304 SWITZERLAND INDUSTRIAL/COMMERCIAL IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 305 SWITZERLAND CHOCOLATE IN COCOA MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 306 SWITZERLAND PERSONAL CARE & COSMETICS IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 307 SWITZERLAND AGRICULTURE IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 308 SWITZERLAND MARINE IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 309 SWITZERLAND AVIATION IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 310 SWITZERLAND COMMERCIAL AVIATION IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 311 SWITZERLAND HOUSEHOLD IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 312 RUSSIA ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 313 RUSSIA ETHANOL MARKET, BY TYPE, 2018-2032 (THOUSAND LITRES)

TABLE 314 RUSSIA DENATURED ETHANOL IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 315 RUSSIA ETHANOL MARKET, BY SOURCE, 2018-2032 (USD THOUSAND)

TABLE 316 RUSSIA BIO BASED IN ETHANOL MARKET, BY FEEDSTOCK TYPE, 2018-2032 (USD THOUSAND)

TABLE 317 RUSSIA STARCH-BASED FEEDSTOCKS IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 318 RUSSIA SUGAR-BASED FEEDSTOCKS IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 319 RUSSIA ENERGY CROPS IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 320 RUSSIA ETHANOL MARKET, BY PRODUCTION TECHNOLOGY, 2018-2032 (USD THOUSAND)

TABLE 321 RUSSIA CONVENTIONAL ETHANOL IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 322 RUSSIA ADVANCED ETHANOL (CELLULOSIC) IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 323 RUSSIA ETHANOL MARKET, BY PACKAGING, 2018-2032 (USD THOUSAND)

TABLE 324 RUSSIA TANKS IN ETHANOL MARKET, BY TYPE 2018-2032 (USD THOUSAND)

TABLE 325 RUSSIA ETHANOL MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 326 RUSSIA AUTOMOTIVE IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 327 RUSSIA PASSENGER VEHICLES IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 328 RUSSIA CARS IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 329 RUSSIA COMMERCIAL VEHICLES IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 330 RUSSIA AUTOMOTIVE IN ETHANOL MARKET, BY BLEND TYPE, 2018-2032 (USD THOUSAND)

TABLE 331 RUSSIA FOOD & BEVERAGES IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 332 RUSSIA INDUSTRIAL/COMMERCIAL IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 333 RUSSIA CHOCOLATE IN COCOA MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 334 RUSSIA PERSONAL CARE & COSMETICS IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 335 RUSSIA AGRICULTURE IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 336 RUSSIA MARINE IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 337 RUSSIA AVIATION IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 338 RUSSIA COMMERCIAL AVIATION IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 339 RUSSIA HOUSEHOLD IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 340 DENMARK ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 341 DENMARK ETHANOL MARKET, BY TYPE, 2018-2032 (THOUSAND LITRES)

TABLE 342 DENMARK DENATURED ETHANOL IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 343 DENMARK ETHANOL MARKET, BY SOURCE, 2018-2032 (USD THOUSAND)

TABLE 344 DENMARK BIO BASED IN ETHANOL MARKET, BY FEEDSTOCK TYPE, 2018-2032 (USD THOUSAND)

TABLE 345 DENMARK STARCH-BASED FEEDSTOCKS IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 346 DENMARK SUGAR-BASED FEEDSTOCKS IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 347 DENMARK ENERGY CROPS IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 348 DENMARK ETHANOL MARKET, BY PRODUCTION TECHNOLOGY, 2018-2032 (USD THOUSAND)

TABLE 349 DENMARK CONVENTIONAL ETHANOL IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 350 DENMARK ADVANCED ETHANOL (CELLULOSIC) IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 351 DENMARK ETHANOL MARKET, BY PACKAGING, 2018-2032 (USD THOUSAND)

TABLE 352 DENMARK TANKS IN ETHANOL MARKET, BY TYPE 2018-2032 (USD THOUSAND)

TABLE 353 DENMARK ETHANOL MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 354 DENMARK AUTOMOTIVE IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 355 DENMARK PASSENGER VEHICLES IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 356 DENMARK CARS IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 357 DENMARK COMMERCIAL VEHICLES IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 358 DENMARK AUTOMOTIVE IN ETHANOL MARKET, BY BLEND TYPE, 2018-2032 (USD THOUSAND)

TABLE 359 DENMARK FOOD & BEVERAGES IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 360 DENMARK INDUSTRIAL/COMMERCIAL IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 361 DENMARK CHOCOLATE IN COCOA MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 362 DENMARK PERSONAL CARE & COSMETICS IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 363 DENMARK AGRICULTURE IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 364 DENMARK MARINE IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 365 DENMARK AVIATION IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 366 DENMARK COMMERCIAL AVIATION IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 367 DENMARK HOUSEHOLD IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 368 NORWAY ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 369 NORWAY ETHANOL MARKET, BY TYPE, 2018-2032 (THOUSAND LITRES)

TABLE 370 NORWAY DENATURED ETHANOL IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 371 NORWAY ETHANOL MARKET, BY SOURCE, 2018-2032 (USD THOUSAND)

TABLE 372 NORWAY BIO BASED IN ETHANOL MARKET, BY FEEDSTOCK TYPE, 2018-2032 (USD THOUSAND)

TABLE 373 NORWAY STARCH-BASED FEEDSTOCKS IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 374 NORWAY SUGAR-BASED FEEDSTOCKS IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 375 NORWAY ENERGY CROPS IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 376 NORWAY ETHANOL MARKET, BY PRODUCTION TECHNOLOGY, 2018-2032 (USD THOUSAND)

TABLE 377 NORWAY CONVENTIONAL ETHANOL IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 378 NORWAY ADVANCED ETHANOL (CELLULOSIC) IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 379 NORWAY ETHANOL MARKET, BY PACKAGING, 2018-2032 (USD THOUSAND)

TABLE 380 NORWAY TANKS IN ETHANOL MARKET, BY TYPE 2018-2032 (USD THOUSAND)

TABLE 381 NORWAY ETHANOL MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 382 NORWAY AUTOMOTIVE IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 383 NORWAY PASSENGER VEHICLES IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 384 NORWAY CARS IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 385 NORWAY COMMERCIAL VEHICLES IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 386 NORWAY AUTOMOTIVE IN ETHANOL MARKET, BY BLEND TYPE, 2018-2032 (USD THOUSAND)

TABLE 387 NORWAY FOOD & BEVERAGES IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 388 NORWAY INDUSTRIAL/COMMERCIAL IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 389 NORWAY CHOCOLATE IN COCOA MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 390 NORWAY PERSONAL CARE & COSMETICS IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 391 NORWAY AGRICULTURE IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 392 NORWAY MARINE IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 393 NORWAY AVIATION IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 394 NORWAY COMMERCIAL AVIATION IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 395 NORWAY HOUSEHOLD IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 396 PORTUGAL ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 397 PORTUGAL ETHANOL MARKET, BY TYPE, 2018-2032 (THOUSAND LITRES)

TABLE 398 PORTUGAL DENATURED ETHANOL IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 399 PORTUGAL ETHANOL MARKET, BY SOURCE, 2018-2032 (USD THOUSAND)

TABLE 400 PORTUGAL BIO BASED IN ETHANOL MARKET, BY FEEDSTOCK TYPE, 2018-2032 (USD THOUSAND)

TABLE 401 PORTUGAL STARCH-BASED FEEDSTOCKS IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 402 PORTUGAL SUGAR-BASED FEEDSTOCKS IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 403 PORTUGAL ENERGY CROPS IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 404 PORTUGAL ETHANOL MARKET, BY PRODUCTION TECHNOLOGY, 2018-2032 (USD THOUSAND)

TABLE 405 PORTUGAL CONVENTIONAL ETHANOL IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 406 PORTUGAL ADVANCED ETHANOL (CELLULOSIC) IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 407 PORTUGAL ETHANOL MARKET, BY PACKAGING, 2018-2032 (USD THOUSAND)

TABLE 408 PORTUGAL TANKS IN ETHANOL MARKET, BY TYPE 2018-2032 (USD THOUSAND)

TABLE 409 PORTUGAL ETHANOL MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 410 PORTUGAL AUTOMOTIVE IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 411 PORTUGAL PASSENGER VEHICLES IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 412 PORTUGAL CARS IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 413 PORTUGAL COMMERCIAL VEHICLES IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 414 PORTUGAL AUTOMOTIVE IN ETHANOL MARKET, BY BLEND TYPE, 2018-2032 (USD THOUSAND)

TABLE 415 PORTUGAL FOOD & BEVERAGES IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 416 PORTUGAL INDUSTRIAL/COMMERCIAL IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 417 PORTUGAL CHOCOLATE IN COCOA MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 418 PORTUGAL PERSONAL CARE & COSMETICS IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 419 PORTUGAL AGRICULTURE IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 420 PORTUGAL MARINE IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 421 PORTUGAL AVIATION IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 422 PORTUGAL COMMERCIAL AVIATION IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 423 PORTUGAL HOUSEHOLD IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 424 TURKEY ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 425 TURKEY ETHANOL MARKET, BY TYPE, 2018-2032 (THOUSAND LITRES)

TABLE 426 TURKEY DENATURED ETHANOL IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 427 TURKEY ETHANOL MARKET, BY SOURCE, 2018-2032 (USD THOUSAND)

TABLE 428 TURKEY BIO BASED IN ETHANOL MARKET, BY FEEDSTOCK TYPE, 2018-2032 (USD THOUSAND)

TABLE 429 TURKEY STARCH-BASED FEEDSTOCKS IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 430 TURKEY SUGAR-BASED FEEDSTOCKS IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 431 TURKEY ENERGY CROPS IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 432 TURKEY ETHANOL MARKET, BY PRODUCTION TECHNOLOGY, 2018-2032 (USD THOUSAND)

TABLE 433 TURKEY CONVENTIONAL ETHANOL IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 434 TURKEY ADVANCED ETHANOL (CELLULOSIC) IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 435 TURKEY ETHANOL MARKET, BY PACKAGING, 2018-2032 (USD THOUSAND)

TABLE 436 TURKEY TANKS IN ETHANOL MARKET, BY TYPE 2018-2032 (USD THOUSAND)

TABLE 437 TURKEY ETHANOL MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 438 TURKEY AUTOMOTIVE IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 439 TURKEY PASSENGER VEHICLES IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 440 TURKEY CARS IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 441 TURKEY COMMERCIAL VEHICLES IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 442 TURKEY AUTOMOTIVE IN ETHANOL MARKET, BY BLEND TYPE, 2018-2032 (USD THOUSAND)

TABLE 443 TURKEY FOOD & BEVERAGES IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 444 TURKEY INDUSTRIAL/COMMERCIAL IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 445 TURKEY CHOCOLATE IN COCOA MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 446 TURKEY PERSONAL CARE & COSMETICS IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 447 TURKEY AGRICULTURE IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 448 TURKEY MARINE IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 449 TURKEY AVIATION IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 450 TURKEY COMMERCIAL AVIATION IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 451 TURKEY HOUSEHOLD IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 452 FINLAND ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 453 FINLAND ETHANOL MARKET, BY TYPE, 2018-2032 (THOUSAND LITRES)

TABLE 454 FINLAND DENATURED ETHANOL IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 455 FINLAND ETHANOL MARKET, BY SOURCE, 2018-2032 (USD THOUSAND)

TABLE 456 FINLAND BIO BASED IN ETHANOL MARKET, BY FEEDSTOCK TYPE, 2018-2032 (USD THOUSAND)

TABLE 457 FINLAND STARCH-BASED FEEDSTOCKS IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 458 FINLAND SUGAR-BASED FEEDSTOCKS IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 459 FINLAND ENERGY CROPS IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 460 FINLAND ETHANOL MARKET, BY PRODUCTION TECHNOLOGY, 2018-2032 (USD THOUSAND)

TABLE 461 FINLAND CONVENTIONAL ETHANOL IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 462 FINLAND ADVANCED ETHANOL (CELLULOSIC) IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 463 FINLAND ETHANOL MARKET, BY PACKAGING, 2018-2032 (USD THOUSAND)

TABLE 464 FINLAND TANKS IN ETHANOL MARKET, BY TYPE 2018-2032 (USD THOUSAND)

TABLE 465 FINLAND ETHANOL MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 466 FINLAND AUTOMOTIVE IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 467 FINLAND PASSENGER VEHICLES IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 468 FINLAND CARS IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 469 FINLAND COMMERCIAL VEHICLES IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 470 FINLAND AUTOMOTIVE IN ETHANOL MARKET, BY BLEND TYPE, 2018-2032 (USD THOUSAND)

TABLE 471 FINLAND FOOD & BEVERAGES IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 472 FINLAND INDUSTRIAL/COMMERCIAL IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 473 FINLAND CHOCOLATE IN COCOA MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 474 FINLAND PERSONAL CARE & COSMETICS IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 475 FINLAND AGRICULTURE IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 476 FINLAND MARINE IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 477 FINLAND AVIATION IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 478 FINLAND COMMERCIAL AVIATION IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 479 FINLAND HOUSEHOLD IN ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 480 REST OF EUROPE ETHANOL MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

List of Figure

FIGURE 1 EUROPE ETHANOL MARKET

FIGURE 2 EUROPE ETHANOL MARKET: DATA TRIANGULATION

FIGURE 3 EUROPE ETHANOL MARKET: DROC ANALYSIS

FIGURE 4 EUROPE ETHANOL MARKET: COUNTRYWISE MARKET ANALYSIS

FIGURE 5 EUROPE ETHANOL MARKET: COMPANY RESEARCH ANALYSIS

FIGURE 6 EUROPE ETHANOL MARKET: MULTIVARIATE MODELLING

FIGURE 7 EUROPE ETHANOL MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 8 EUROPE ETHANOL MARKET: DBMR MARKET POSITION GRID

FIGURE 9 EUROPE ETHANOL MARKET: SEGMENTATION

FIGURE 10 EXECUTIVE SUMMARY

FIGURE 11 FOUR SEGMENTS COMPRISE THE EUROPE ETHANOL MARKET, BY TYPE (2024)

FIGURE 12 STRATEGIC DECISIONS

FIGURE 13 GOVERNMENT BLENDING MANDATES IN AUTOMOTIVE FUELS & RENEWABLE ENERGY TARGETS IS EXPECTED TO DRIVE THE EUROPE ETHANOL MARKET IN THE FORECAST PERIOD (2025-2032)

FIGURE 14 THE ABSOLUTE (99–100%) ETHANOL SEGMENT IS EXPECTED TO ACCOUNT FOR THE LARGEST SHARE OF THE EUROPE ETHANOL MARKET IN 2025 AND 2032

FIGURE 15 REGION WISE PATENT FILING

FIGURE 16 YEAR WISE PATENT FILING

FIGURE 17 MAJOR PATENT APPLICANTS

FIGURE 18 EUROPEAN ETHANOL MARKET SUPPLY CHAIN ANALYSIS

FIGURE 19 EUROPE ETHANOL MARKET, 2024-2032, AVERAGE SELLING PRICE (USD/LITRE)

FIGURE 20 VENDOR SELECTION CRITERIA

FIGURE 21 DROC ANALYSIS

FIGURE 22 EUROPE ETHANOL MARKET: BY TYPE, 2024

FIGURE 23 EUROPE ETHANOL MARKET: BY SOURCE, 2024

FIGURE 24 EUROPE ETHANOL MARKET: BY PRODUCTION TECHNOLOGY, 2024

FIGURE 25 EUROPE ETHANOL MARKET: BY PACKAGING, 2024

FIGURE 26 EUROPE ETHANOL MARKET: BY APPLICATION, 2024

FIGURE 27 EUROPE ETHANOL MARKET: SNAPSHOT (2024)

FIGURE 28 EUROPE ETHANOL MARKET : COMPANY SHARE 2024 (%)

FIGURE 29 EUROPE ETHANOL MARKET : COMPANY SHARE 2024 (%)

Europe Ethanol Market, Supply Chain Analysis and Ecosystem Framework