Europe Fertility Testing Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

132.31 Million

USD

238.61 Million

2025

2033

USD

132.31 Million

USD

238.61 Million

2025

2033

| 2026 –2033 | |

| USD 132.31 Million | |

| USD 238.61 Million | |

| % | |

|

Marktsegmentierung für Fruchtbarkeitstestgeräte in Europa nach Kaufart (rezeptfrei und verschreibungspflichtig), Anwendung (Fruchtbarkeitstestgeräte für Frauen und Männer), Produkt (Ovulationstest-Kits und Fruchtbarkeitsmonitore), Endnutzer (häusliche Pflege, Krankenhäuser, Kinderwunschkliniken und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für Fruchtbarkeitstestgeräte in Europa

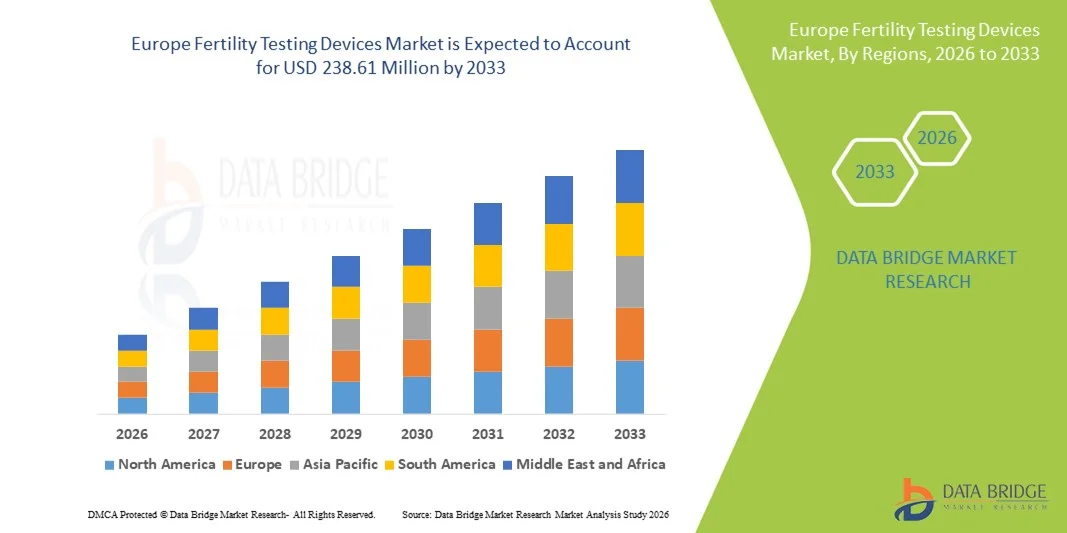

- Der europäische Markt für Fruchtbarkeitstestgeräte hatte im Jahr 2025 einen Wert von 132,31 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 238,61 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,65 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Nutzung von Fruchtbarkeitsbewusstsein und Lösungen im Bereich der reproduktiven Gesundheit, den Ausbau von Fruchtbarkeitskliniknetzen und die steigende Nachfrage der Verbraucher nach Fruchtbarkeitstests für den Heimgebrauch und in Kliniken angetrieben.

- Darüber hinaus tragen technologische Fortschritte in der Fruchtbarkeitsdiagnostik, darunter Ovulationstests und Geräte zur Bestimmung der männlichen Fruchtbarkeit, sowie die wachsende Nachfrage der Verbraucher nach sicheren, benutzerfreundlichen und integrierten Lösungen für die reproduktive Gesundheit dazu bei, dass Fruchtbarkeitstestgeräte zu unverzichtbaren Instrumenten der persönlichen und klinischen Fruchtbarkeitsüberwachung werden. Diese Faktoren beschleunigen die Verbreitung von Fruchtbarkeitstests und fördern so das Wachstum der Branche erheblich.

Marktanalyse für Fruchtbarkeitstestgeräte in Europa

- Geräte zur Fruchtbarkeitsdiagnostik, darunter Ovulationstests, Fruchtbarkeitsmonitore und Systeme zur Bestimmung der männlichen Fruchtbarkeit, spielen in Europa eine immer wichtigere Rolle bei der frühzeitigen Fruchtbarkeitsbeurteilung, der Zyklusverfolgung und der fundierten Familienplanung – sowohl in der häuslichen Pflege als auch in Kliniken.

- Die steigende Nachfrage nach Geräten zur Fruchtbarkeitsdiagnostik wird vor allem durch zunehmende Unfruchtbarkeitsraten, das steigende mütterliche Alter, das wachsende Bewusstsein für reproduktive Gesundheit und die wachsende Beliebtheit bequemer und zuverlässiger Diagnoselösungen für zu Hause angetrieben.

- Deutschland dominierte den europäischen Markt für Fruchtbarkeitstestgeräte mit dem größten Umsatzanteil von 22,4 % im Jahr 2025. Unterstützt wurde dies durch eine fortschrittliche Gesundheitsinfrastruktur, ein starkes Netzwerk von Fruchtbarkeitskliniken, günstige regulatorische Standards und ein hohes Verbraucherbewusstsein sowie die zunehmende Nutzung sowohl klinischer Diagnosesysteme als auch von Fruchtbarkeitstests für zu Hause.

- Es wird erwartet, dass Großbritannien im Prognosezeitraum das am schnellsten wachsende Land auf dem europäischen Markt für Fruchtbarkeitstestgeräte sein wird. Treiber dieser Entwicklung sind die steigende Prävalenz von Unfruchtbarkeit, der Trend zu späterer Elternschaft, die Ausweitung der Dienstleistungen im Bereich der assistierten Reproduktionstechnologie (ART) und die wachsende Nachfrage nach digitalen und App-basierten Lösungen zur Fruchtbarkeitsüberwachung.

- Das Segment der Ovulationsvorhersage-Kits dominierte 2025 mit einem Marktanteil von 46,3 % den europäischen Markt für Fruchtbarkeitstests. Gründe hierfür sind die Erschwinglichkeit, die einfache Anwendung, die breite Verfügbarkeit im Einzelhandel und online sowie die steigende Nachfrage der Verbraucher nach nicht-invasiven, auf Selbstüberwachung basierenden Lösungen für die reproduktive Gesundheit.

Berichtsgegenstand und Marktsegmentierung für Fruchtbarkeitstestgeräte in Europa

|

Attribute |

Wichtige Markteinblicke in europäische Fruchtbarkeitstestgeräte |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für Fruchtbarkeitstestgeräte in Europa

Zunehmende Nutzung digitaler und App-basierter Lösungen zur Fruchtbarkeitsüberwachung

- Ein bedeutender und sich beschleunigender Trend auf dem europäischen Markt für Fruchtbarkeitstestgeräte ist die zunehmende Integration digitaler Gesundheitstechnologien und Smartphone- basierter Fruchtbarkeitsüberwachungs-Apps. Dies verbessert den Benutzerkomfort, die Genauigkeit der Zyklusverfolgung und die personalisierten Erkenntnisse zur Reproduktion deutlich.

- Beispielsweise synchronisieren sich mehrere hochentwickelte Ovulationsmonitore, die in ganz Europa erhältlich sind, mit speziellen mobilen Anwendungen. Dies ermöglicht es den Anwendern, Hormondaten aufzuzeichnen, fruchtbare Tage genauer vorherzusagen und Berichte direkt mit medizinischem Fachpersonal zu teilen, um die Beratungsergebnisse zu verbessern.

- Die digitale Integration in Fruchtbarkeitstestgeräte ermöglicht Funktionen wie algorithmusbasierte Zyklusvorhersagen, KI-gestützte Fruchtbarkeitsanalysen und cloudbasierte Datenspeicherung für die langfristige Überwachung der reproduktiven Gesundheit. Beispielsweise nutzen bestimmte Premium-Fruchtbarkeitsmonitore adaptive Algorithmen, um die Ovulationsvorhersagen im Laufe der Zeit zu verfeinern und intelligente Warnmeldungen bei unregelmäßigen Hormonmustern oder Zyklusschwankungen zu generieren.

- Die nahtlose Integration von Fruchtbarkeitstestgeräten in umfassendere digitale Gesundheitssysteme ermöglicht ein zentralisiertes reproduktives Gesundheitsmanagement. Über eine einzige Benutzeroberfläche können Anwenderinnen Eisprung, Basaltemperatur, Menstruationszyklus und verwandte Gesundheitsindikatoren verfolgen und so ein umfassendes und datengestütztes Fruchtbarkeitsmanagement erhalten.

- Dieser Trend hin zu intelligenteren, intuitiveren und vernetzten Fruchtbarkeitslösungen verändert grundlegend die Erwartungen der Verbraucher an die reproduktionsmedizinische Versorgung. Daher entwickeln Hersteller fortschrittliche Fruchtbarkeitstestgeräte mit Bluetooth-Konnektivität, KI-basierter Hormonanalyse und Kompatibilität mit digitalen Gesundheitsplattformen.

- Die Nachfrage nach digital integrierten und benutzerfreundlichen Fruchtbarkeitstests wächst europaweit rasant, da Einzelpersonen und Paare zunehmend Wert auf Komfort, Datenschutz, Früherkennung und eine vorausschauende Planung ihrer reproduktiven Gesundheit legen.

- Die zunehmende Zusammenarbeit zwischen Anbietern von Fruchtbarkeitstechnologie und Telemedizin verbessert die Möglichkeiten der Fernberatung weiter und ermöglicht es Nutzern, Fruchtbarkeitsdaten in Echtzeit mit Ärzten zu teilen und personalisierte Behandlungsempfehlungen zu erhalten.

Marktdynamik für Fruchtbarkeitstestgeräte in Europa

Treiber

Wachsender Bedarf aufgrund steigender Unfruchtbarkeitsraten und des Trends zu später Elternschaft

- Die zunehmende Verbreitung von Unfruchtbarkeit in ganz Europa, verbunden mit dem steigenden Trend, die Elternschaft aufgrund beruflicher Prioritäten und veränderter Lebensumstände hinauszuzögern, ist ein wesentlicher Faktor für die erhöhte Nachfrage nach Fruchtbarkeitstests.

- Beispielsweise erweitern Fruchtbarkeitskliniken in den wichtigsten europäischen Ländern ihre diagnostischen Dienstleistungen und integrieren fortschrittliche Hormontestsysteme, um der wachsenden Zahl von Paaren gerecht zu werden, die künstliche Befruchtung in Anspruch nehmen möchten. Dies dürfte das Marktwachstum im Prognosezeitraum ankurbeln.

- Mit zunehmendem Bewusstsein für reproduktive Gesundheit überwachen immer mehr Menschen proaktiv ihren Fruchtbarkeitsstatus mithilfe frühzeitiger Diagnoseverfahren. Fruchtbarkeitstests bieten zuverlässige Hormonmessungen, Ovulationsverfolgung und Spermienanalyse und unterstützen so eine fundierte Entscheidungsfindung.

- Darüber hinaus fördern unterstützende Rahmenbedingungen im Gesundheitswesen und ein zunehmender öffentlicher Diskurs über Fruchtbarkeitsprobleme die Nutzung sowohl klinischer als auch häuslicher Tests, wodurch die Fruchtbarkeitsüberwachung zu einem integralen Bestandteil präventiver Strategien im Bereich der reproduktiven Gesundheitsversorgung wird.

- Die Bequemlichkeit diskreter Ovulationstests für zu Hause, schnelle Testergebnisse und die Möglichkeit, Fruchtbarkeitsdaten per Smartphone-App zu verfolgen, sind Schlüsselfaktoren für die zunehmende Verbreitung von Fruchtbarkeitstests in ganz Europa. Der Ausbau des Online-Handels und die Verfügbarkeit in Apotheken tragen zusätzlich zum Marktwachstum bei.

- Steigende Investitionen in die Infrastruktur für assistierte Reproduktionstechnologien (ART) in wichtigen europäischen Ländern stärken das gesamte Ökosystem für Fruchtbarkeitsdiagnostik und Testlösungen.

- Zunehmende staatliche und nichtstaatliche Initiativen mit dem Schwerpunkt auf Aufklärungskampagnen zur reproduktiven Gesundheit steigern die Nachfrage nach Instrumenten zur Früherkennung der Fruchtbarkeit zusätzlich.

Zurückhaltung/Herausforderung

Genauigkeitsgrenzen und Hürden bei der Einhaltung gesetzlicher Vorschriften

- Bedenken hinsichtlich der Genauigkeit und Zuverlässigkeit bestimmter Fruchtbarkeitstests für zu Hause stellen eine erhebliche Herausforderung für deren breitere Marktdurchdringung dar. Da diese Tests auf hormonellen Nachweisgrenzen und der Mitarbeit der Anwenderin basieren, können eine uneinheitliche Anwendung oder biologische Schwankungen zu irreführenden Ergebnissen führen und bei den Verbraucherinnen Besorgnis auslösen.

- Beispielsweise können Schwankungen des luteinisierenden Hormonspiegels oder eine unsachgemäße Probenbehandlung die Genauigkeit der Ovulationsvorhersage beeinträchtigen, was einige medizinische Fachkräfte dazu veranlasst, bestätigende klinische Diagnoseverfahren zu empfehlen.

- Die Behebung dieser Genauigkeitsbedenken durch verbesserte Sensorpräzision, klinische Validierungsstudien und transparente Produktkennzeichnung ist entscheidend für den Aufbau von Verbrauchervertrauen. Darüber hinaus können strenge europäische regulatorische Anforderungen an In-vitro-Diagnostika (IVD) die Markteinführungszeit und die Compliance-Kosten für Hersteller erhöhen.

- Während technologische Verbesserungen die Zuverlässigkeit erhöhen, können die vergleichsweise höheren Kosten fortschrittlicher digitaler Fruchtbarkeitsmonitore im Vergleich zu einfachen Ovulationstests für preissensible Verbraucher, insbesondere in bestimmten europäischen Märkten, eine Hürde darstellen.

- Die Bewältigung dieser Herausforderungen durch kontinuierliche technologische Weiterentwicklung, eine verbesserte regulatorische Angleichung, Verbraucheraufklärung über die richtige Anwendung und umfassendere Strategien zur Senkung der Bezahlbarkeit wird für ein nachhaltiges Marktwachstum in ganz Europa von entscheidender Bedeutung sein.

- Die eingeschränkte Kostenerstattung für Fruchtbarkeitstestgeräte in einigen europäischen Gesundheitssystemen kann den Zugang für bestimmte Patientengruppen einschränken, insbesondere für nicht-klinische, für den Heimgebrauch bestimmte Diagnoseprodukte.

- Bedenken hinsichtlich des Datenschutzes im Zusammenhang mit der Speicherung sensibler Informationen zur reproduktiven Gesundheit auf digitalen Plattformen könnten die Akzeptanz bei datenschutzbewussten Verbrauchern ebenfalls behindern.

Marktübersicht für Fruchtbarkeitstestgeräte in Europa

Der Markt ist segmentiert nach Kaufart, Anwendung, Produkt und Endnutzer.

- Nach Kaufart

Basierend auf der Kaufart ist der europäische Markt für Fruchtbarkeitstests in rezeptfreie und rezeptpflichtige Produkte unterteilt. Das Segment der rezeptfreien Produkte dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025. Grund dafür ist die steigende Nachfrage der Verbraucher nach bequemen, diskreten und leicht zugänglichen Lösungen zur Fruchtbarkeitsüberwachung. Rezeptfreie Fruchtbarkeitstests, insbesondere Ovulationstests, sind in ganz Europa in Apotheken, Supermärkten und Online-Shops weit verbreitet erhältlich. Verbraucher bevorzugen diese Produkte aufgrund ihrer Erschwinglichkeit, der schnellen Ergebnisse und der Möglichkeit, die reproduktive Gesundheit ohne Arztbesuch zu überwachen. Das wachsende Bewusstsein für die frühzeitige Fruchtbarkeitsdiagnostik und Selbstfürsorge trägt zusätzlich zur Marktführerschaft dieses Segments bei. Darüber hinaus haben diskrete Verpackungen und App-basierte Tracking-Funktionen das Vertrauen der Nutzer und die Akzeptanz im häuslichen Umfeld erhöht.

Das Segment der verschreibungspflichtigen Fruchtbarkeitstests wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Anzahl von Beratungen bei Unfruchtbarkeit und die zunehmende Nutzung assistierter Reproduktionstechniken (ART). Verschreibungspflichtige Fruchtbarkeitstests werden häufig in klinischen Behandlungspfaden für Hormonprofile und die Diagnostik der männlichen Fruchtbarkeit empfohlen. Die wachsende Zahl von Kinderwunschkliniken in Ländern wie Deutschland, Großbritannien und Frankreich beschleunigt die Nachfrage nach klinisch validierten Diagnoseverfahren. Darüber hinaus tragen gesundheitsfördernde Maßnahmen und verbesserte Standards für die diagnostische Genauigkeit zum Wachstum dieses Segments bei. Die zunehmende Zusammenarbeit zwischen Diagnoselaboren und Kinderwunschspezialisten stärkt ebenfalls die Akzeptanz verschreibungspflichtiger Geräte.

- Durch Bewerbung

Basierend auf der Anwendung ist der Markt in Geräte zur Fruchtbarkeitsbestimmung für Frauen und Geräte zur Fruchtbarkeitsbestimmung für Männer unterteilt. Das Segment der Geräte zur Fruchtbarkeitsbestimmung für Frauen dominierte den europäischen Markt für Fruchtbarkeitstests im Jahr 2025, was auf das gestiegene Bewusstsein für Ovulationsbestimmung und Hormonmonitoring bei Frauen zurückzuführen ist. Ovulationstests und Fruchtbarkeitsmonitore werden häufig zur Planung einer natürlichen Empfängnis und zur frühzeitigen Beurteilung der Fruchtbarkeit eingesetzt. Das steigende Durchschnittsalter von Müttern und der Trend zu späterer Elternschaft in ganz Europa tragen zusätzlich zur starken Nachfrage in diesem Segment bei. Gesundheitskampagnen mit Fokus auf die reproduktive Gesundheit von Frauen haben die Nutzung von Diagnosegeräten für zu Hause erhöht. Darüber hinaus verbessert die digitale Integration mit Menstruations-Apps die Benutzerfreundlichkeit und die langfristige Nutzung.

Das Segment der Geräte zur Untersuchung der männlichen Fruchtbarkeit wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind das zunehmende Bewusstsein für männliche Unfruchtbarkeit und die steigende Verfügbarkeit von Spermienanalyse-Kits für zu Hause. Initiativen zur Sensibilisierung der Öffentlichkeit und der Abbau von Stigmatisierung im Zusammenhang mit männlicher Fruchtbarkeit fördern proaktivere Tests. Technologische Fortschritte, die eine Smartphone-basierte Spermienmotilitätsanalyse ermöglichen, beschleunigen das Wachstum dieses Segments zusätzlich. Auch Kinderwunschkliniken integrieren fortschrittliche Samenanalysesysteme, um die diagnostische Genauigkeit zu verbessern. Da Paare zunehmend eine umfassende Fruchtbarkeitsuntersuchung in Anspruch nehmen, gewinnen Geräte zur Untersuchung der männlichen Fruchtbarkeit immer stärker an Bedeutung auf dem Markt.

- Nebenprodukt

Basierend auf den Produkten ist der Markt in Ovulationstests und Fruchtbarkeitsmonitore unterteilt. Das Segment der Ovulationstests dominierte den Markt mit einem Umsatzanteil von 46,3 % im Jahr 2025. Gründe hierfür waren der günstige Preis, die einfache Anwendung und die breite Verfügbarkeit im europäischen Einzelhandel. Diese Tests liefern schnelle Ergebnisse zur Hormonbestimmung und erfordern nur geringe technische Kenntnisse, wodurch sie sich ideal für die Anwendung zu Hause eignen. Hohe Wiederkaufsraten und das große Vertrauen der Verbraucher tragen zu nachhaltigen Umsätzen bei. Die nicht-invasive Anwendung und die schnelle Ergebnisbereitstellung fördern die Akzeptanz zusätzlich. Darüber hinaus haben wachsende Online-Vertriebskanäle die Reichweite für Verbraucher in städtischen und vorstädtischen Gebieten erweitert.

Für den Markt für Fruchtbarkeitsmonitore wird von 2026 bis 2033 das schnellste Wachstum erwartet, angetrieben durch die steigende Nachfrage nach fortschrittlicher digitaler Zyklusverfolgung und Multihormonanalyse. Fruchtbarkeitsmonitore bieten im Vergleich zu Einwegtests umfassendere Einblicke in den Zyklus. Die Integration mit Smartphone-Apps und KI-basierter prädiktiver Analytik verbessert die Personalisierung und die langfristige Familienplanung. Verbraucher, die Wert auf höhere Genauigkeit und datengestütztes reproduktionsmedizinisches Management legen, entscheiden sich zunehmend für digitale Monitore. Kontinuierliche technologische Innovationen und eine Premium-Produktpositionierung werden das Wachstum in diesem Segment voraussichtlich weiter beschleunigen.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in häusliche Pflege, Krankenhäuser, Kinderwunschkliniken und Sonstige unterteilt. Das Segment der häuslichen Pflege dominierte 2025 den europäischen Markt für Fruchtbarkeitstestgeräte, was auf die steigende Nachfrage nach Datenschutz, Komfort und Lösungen zur Selbstüberwachung zurückzuführen ist. Die zunehmende Verfügbarkeit von rezeptfreien Fruchtbarkeitstests und digitalen Fruchtbarkeitsmonitoren hat die Nutzung außerhalb klinischer Einrichtungen verstärkt. Verbraucher schätzen die Möglichkeit, ihren Fruchtbarkeitszyklus diskret und ohne häufige Krankenhausbesuche zu verfolgen. Der Ausbau von E-Commerce-Plattformen hat den Direktvertrieb an Verbraucher weiter erleichtert. Auch verstärkte Aufklärungskampagnen zur Förderung der frühzeitigen Fruchtbarkeitsüberwachung tragen zur Dominanz der häuslichen Pflege bei.

Der Bereich der Kinderwunschkliniken dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Zahl von Unfruchtbarkeitsfällen und der Ausbau der Infrastruktur für assistierte Reproduktionsbehandlungen in ganz Europa. Kinderwunschkliniken setzen auf fortschrittliche Diagnosesysteme für Hormontests und Spermienanalysen, um die Behandlungen der assistierten Reproduktion zu unterstützen. Zunehmende Patientenzahlen und steigende Investitionen in Einrichtungen für reproduktionsmedizinische Versorgung stärken das Wachstum dieses Segments. Verbesserte diagnostische Präzision und integrierte Labordienstleistungen steigern die Nachfrage zusätzlich. Da immer mehr Paare eine spezialisierte Kinderwunschbehandlung in Anspruch nehmen, wird mit einem stetigen Anstieg des Testvolumens in den Kliniken gerechnet.

Regionale Analyse des europäischen Marktes für Fruchtbarkeitstestgeräte

- Deutschland dominierte den europäischen Markt für Fruchtbarkeitstestgeräte mit dem größten Umsatzanteil von 22,4 % im Jahr 2025. Unterstützt wurde dies durch eine fortschrittliche Gesundheitsinfrastruktur, ein starkes Netzwerk von Fruchtbarkeitskliniken, günstige regulatorische Standards und ein hohes Verbraucherbewusstsein sowie die zunehmende Nutzung sowohl klinischer Diagnosesysteme als auch von Fruchtbarkeitstests für zu Hause.

- Verbraucher in der Region schätzen besonders den Datenschutz, den Komfort und die Genauigkeit von Fruchtbarkeitstests, insbesondere von Ovulationstests für zu Hause und digitalen Fruchtbarkeitsmonitoren mit Smartphone-Apps zur Zyklusverfolgung in Echtzeit.

- Diese weite Verbreitung wird zusätzlich unterstützt durch eine gut etablierte Gesundheitsinfrastruktur, unterstützende regulatorische Standards für Diagnosegeräte, hohe Gesundheitsausgaben und die wachsende Präferenz für eine proaktive Fruchtbarkeitsdiagnostik, wodurch Fruchtbarkeitstestgeräte zu unverzichtbaren Instrumenten sowohl in der häuslichen Pflege als auch in spezialisierten Fruchtbarkeitskliniken geworden sind.

Einblick in den deutschen Markt für Fruchtbarkeitstestgeräte

Der deutsche Markt für Fruchtbarkeitstests erzielte 2025 den größten Umsatzanteil in Europa. Treiber dieser Entwicklung sind die steigende Prävalenz von Unfruchtbarkeit, der Trend zu später Elternschaft und das gestiegene Bewusstsein für reproduktive Gesundheit. Verbraucher legen zunehmend Wert auf eine frühzeitige Fruchtbarkeitsdiagnostik, sowohl durch Ovulationstests für zu Hause als auch durch klinisch verordnete Hormondiagnostik. Die gut ausgebaute Gesundheitsinfrastruktur und die hohe Dichte spezialisierter Kinderwunschkliniken in Deutschland fördern das Marktwachstum maßgeblich. Darüber hinaus stärkt der hohe Stellenwert von Qualitätsstandards für Medizinprodukte und die Einhaltung regulatorischer Vorgaben das Vertrauen der Verbraucher in die diagnostische Genauigkeit. Die zunehmende Verbreitung digitaler Fruchtbarkeitsmonitore mit Smartphone-Apps und KI-basierten Tracking-Tools beschleunigt die Nachfrage zusätzlich. Steigende Investitionen in Zentren für assistierte Reproduktionstechniken (ART) festigen Deutschlands führende Position auf dem regionalen Markt.

Einblick in den britischen Markt für Fruchtbarkeitstestgeräte

Der Markt für Fruchtbarkeitstests in Großbritannien wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Zahl von Beratungen aufgrund von Unfruchtbarkeit und die intensive öffentliche Debatte über reproduktive Gesundheit. Kinderwunschverzögerungen, die Priorisierung der Karriere und lebensstilbedingte Fruchtbarkeitsprobleme veranlassen viele Menschen, ihren Fruchtbarkeitsstatus proaktiver zu überwachen. Das fortschrittliche digitale Gesundheitsökosystem des Landes unterstützt die Integration von Fruchtbarkeitstests in mobile Gesundheits-Apps und Telekonsultationsplattformen. Der erweiterte Zugang zu vom staatlichen Gesundheitsdienst (NHS) unterstützten Fruchtbarkeitsbehandlungen und privaten Kinderwunschkliniken steigert die Nachfrage nach präzisen Diagnoseinstrumenten zusätzlich. Die zunehmende Beliebtheit diskreter Ovulationstests für zu Hause stärkt das Segment der rezeptfreien Produkte. Wachsende Aufklärungskampagnen und ein verbesserter Zugang zu Informationen über reproduktive Gesundheit werden das Marktwachstum voraussichtlich weiter vorantreiben.

Markteinblicke für Fruchtbarkeitstestgeräte in Frankreich

Der französische Markt für Fruchtbarkeitstests wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Unterstützt wird dies durch eine günstige reproduktionsmedizinische Politik und eine starke klinische Infrastruktur. Staatliche Förderungen assistierter Reproduktionsbehandlungen und eine in bestimmten Fällen erweiterte Krankenversicherung wirken sich positiv auf das Testvolumen aus. Das steigende mütterliche Alter und die sinkenden Geburtenraten führen zu einem verstärkten Interesse an frühzeitigen Fruchtbarkeitsuntersuchungen. Die Investitionen des Landes in die Modernisierung von Laboren und Diagnosetechnologien fördern die klinische Anwendung von verschreibungspflichtigen Fruchtbarkeitstests. Darüber hinaus trägt das wachsende Vertrauen der Verbraucher in regulierte, rezeptfreie Fruchtbarkeitstests zu stabilen Einzelhandelsumsätzen bei. Die Integration digitaler Fruchtbarkeits-Apps mit Hormonmonitoren gewinnt bei technikaffinen Verbrauchern ebenfalls an Bedeutung.

Einblick in den italienischen Markt für Fruchtbarkeitstestgeräte

Der italienische Markt für Fruchtbarkeitstests dürfte im Prognosezeitraum aufgrund demografischer Veränderungen und des zunehmenden Bewusstseins für Strategien zur Erhaltung der Fruchtbarkeit stetig wachsen. Sinkende Geburtenraten und die zunehmende Verschiebung von Familienplanungsentscheidungen veranlassen Paare, frühzeitig diagnostische Maßnahmen in Anspruch zu nehmen. Der Ausbau von Kinderwunschkliniken und der verbesserte Zugang zu assistierter Reproduktionstechnologie (ART) steigern die Nachfrage nach Hormontests und Spermienanalysen. Verbraucher greifen vermehrt auf erschwingliche Ovulationstests zurück, um ihre Fruchtbarkeit vor einer ärztlichen Beratung zu beobachten. Die zunehmende Urbanisierung und die Nutzung digitaler Gesundheitsdienste verbessern die Verfügbarkeit von App-gestützten Fruchtbarkeitsmonitoren. Darüber hinaus fördern Aufklärungsinitiativen im Bereich der reproduktiven Gesundheit die breitere Akzeptanz von Fruchtbarkeitstests.

Marktanteil von Fruchtbarkeitstestgeräten in Europa

Der europäische Markt für Fruchtbarkeitstestgeräte wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- SPD Swiss Precision Diagnostics GmbH (Schweiz)

- Geratherm Medical AG (Deutschland)

- Fertility Focus Limited (UK)

- Babystart Ltd. (UK)

- UEBE Medical GmbH (Deutschland)

- Valley Electronics AG (Deutschland)

- Sensiia Ltd. (UK)

- BioZhena Corporation (USA)

- Fairhaven Health, LLC (USA)

- Church & Dwight Co., Inc. (USA)

- Tempdrop Ltd. (Israel)

- Quanovate Tech Inc. (USA)

- Natural Cycles Nordic AB (Schweden)

- viO HealthTech Ltd. (UK)

- Inex Innovate (Schweiz)

- Ava Science Inc. (Schweiz)

- iXensor Co., Ltd. (Niederlande)

- Tandem Devices Ltd. (UK)

- Femometer (China)

- Easy Healthcare Corporation (USA)

Welche aktuellen Entwicklungen gibt es auf dem europäischen Markt für Fruchtbarkeitstestgeräte?

- Im Juni 2025 wurde das speichelbasierte Hormontestgerät Minilab von Inne als Verhütungsmittel zertifiziert und für die EU-weite Einführung vorbereitet. Dadurch wird es von einem Fruchtbarkeitstracker zu einem zertifizierten Verhütungsmittel, das den Progesteronspiegel über den Speichel misst und somit seinen Nutzen in ganz Europa erweitert.

- Im Oktober 2023 stellte Enhanced Fertility im Rahmen eines Webinars für medizinisches Fachpersonal sein europäisches Fruchtbarkeitstest-Kit vor und brachte es auf den Markt. Dadurch wurde der Zugang für Fruchtbarkeitskliniken und Patienten in ganz Europa zu CE-gekennzeichneten Diagnoseinstrumenten erweitert.

- Im August 2023 brachte ein deutsches Start-up-Unternehmen als erstes in Europa Fruchtbarkeitstests für zu Hause auf den Markt. Diese nutzen die Trockenblut-Mikrosampling-Technologie (VAMS) und ermöglichen eine bequeme und medizinisch zertifizierte Blutentnahme zur Bestimmung des Anti-Müller-Hormons (AMH) und damit zur Beurteilung der ovariellen Reserve.

- Im September 2022 brachte Eurofins Genoma niPGT-A auf den Markt, einen nicht-invasiven Präimplantations-Screeningtest auf Aneuploidien, der es IVF-Zentren in ganz Europa ermöglicht, Embryonen ohne Biopsie zu untersuchen und den Kliniken eine weniger invasive diagnostische Alternative im Rahmen der reproduktionsgenetischen Arbeitsabläufe bietet.

- Im Juni 2021 expandierte der Hersteller von Fruchtbarkeitstests für zu Hause, Proov, nach Europa, nachdem er die CE-Zulassung erhalten hatte. Dadurch konnte der PdG-Urintest von Proov einen erfolgreichen Eisprung bestätigen und war nun auch für europäische Verbraucher erhältlich. Dies bedeutete einen breiteren Zugang zu klinisch geprüften Ovulationsbestätigungstests außerhalb der USA.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.