Europe Forklift Truck Market

Marktgröße in Milliarden USD

CAGR :

%

USD

22.29 Billion

USD

37.16 Billion

2025

2033

USD

22.29 Billion

USD

37.16 Billion

2025

2033

| 2026 –2033 | |

| USD 22.29 Billion | |

| USD 37.16 Billion | |

| % | |

|

Europa Gabelstapler-Markt, nach Produktart (Warehouse and Counterbalance), Klasse (Klasse I: Elektro-Motor-Fahrzeuge, Klasse II: Elektro-Motor-Fahrzeuge, Klasse III: Elektro-Motor-Fahrzeuge, Klasse IV: Interne Verbrennungskraftmaschinen; Klasse V: Interne Verbrennungskraftmaschinen, Klasse VI: Elektrische und interne Verbrennungskraftmaschinen

Europa-GabelstaplerMarktübersicht

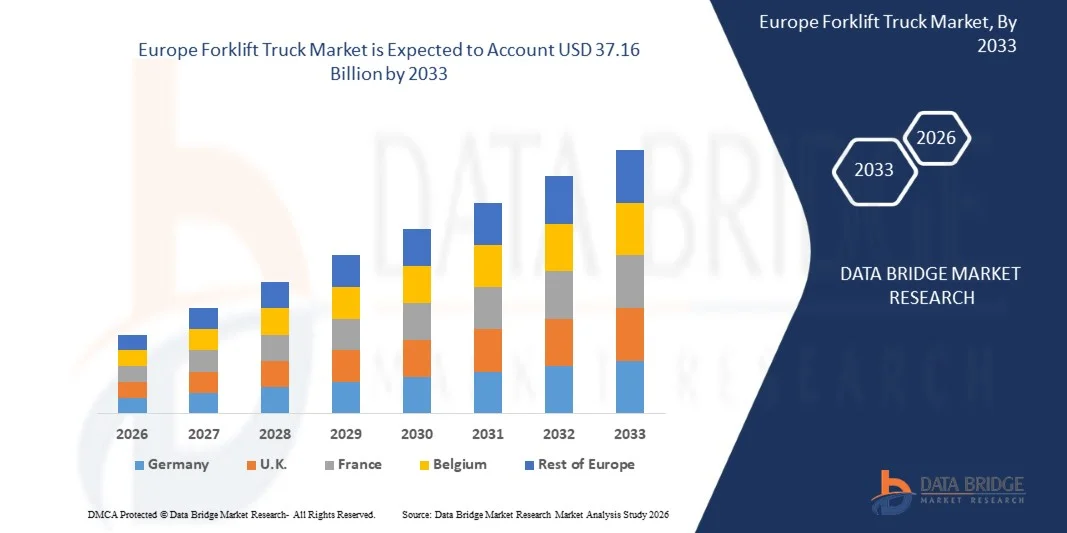

Gemäß der Analyse von Data Bridge Market Research wurde der europäische Markt für Gabelstapler mit bewertet22,29 Milliarden US-Dollar im Jahr 2025und wird voraussichtlich erreicht werden37,16 Milliarden US-Dollar bis 2033, wächst bei aCAGR von 6,60 % von 2026 bis 2033. Der Markt verzeichnet ein stetiges Wachstum, das durch die steigende Nachfrage nach effizienten Materialtransportgeräten in der Fertigungs-, Lager-, Logistik- und Baubranche sowie durch die zunehmende Automatisierung und Elektrifizierung von Industrieflotten in allen europäischen Ländern angetrieben wird.

Die zunehmende Ausweitung des E-Commerce, gepaart mit strengen Vorschriften zur Arbeitssicherheit und Nachhaltigkeitsinitiativen, beschleunigt die Einführung von Elektro- und Hybrid-Gabelstaplern in ganz Europa. Fortschritte in der Lithium-Ionen-Batterietechnologie, der Telematikintegration und autonomen Gabelstaplersystemen verbessern die betriebliche Effizienz weiter, reduzieren Emissionen und senken die langfristigen Betriebskosten. Darüber hinaus unterstützt der Ersatz veralteter Materialtransportgeräte in wichtigen Volkswirtschaften wie Deutschland, Frankreich und Großbritannien die nachhaltige Marktexpansion.

Wichtige Markttrends und Einblicke

- Deutschland dominierte den globalen Gabelstaplermarkt mit dem größten Umsatzanteil von 33,84 % im Jahr 2025, unterstützt durch eine starke industrielle Produktionsbasis, eine fortschrittliche Logistikinfrastruktur und eine hohe Akzeptanz von Lagerautomatisierungstechnologien.

- Das Segment der Gegengewichtsstapler führte den Markt mit einem Anteil von 58,6 % im Jahr 2025 an, was auf den umfangreichen Einsatz in Produktionsstätten, Logistikzentren, Häfen und Materialtransportbetrieben im Freien zurückzuführen ist.

- Es wird erwartet, dass Polen mit einer jährlichen Wachstumsrate von 7,2 % von 2026 bis 2033 das am schnellsten wachsende Land sein wird, angetrieben durch den schnellen Ausbau der Logistikzentren, steigende ausländische Direktinvestitionen in die Fertigung und ein starkes Wachstum der E-Commerce-Fulfillment-Infrastruktur.

- Lagergabelstapler sind der am schnellsten wachsende Produkttyp, der voraussichtlich eine jährliche Wachstumsrate von 6,9 % verzeichnen wird, was den rasanten Ausbau von E-Commerce-Abwicklungszentren und automatisierter Lagerinfrastruktur in ganz Europa widerspiegelt.

- Das Segment Klasse V: Lkw mit Verbrennungsmotor dominierte die Klassenkategorie mit einem Umsatzanteil von 32,4 % im Jahr 2025, angeführt von seiner weit verbreiteten Anwendung in schweren Industriebetrieben, auf Baustellen und bei Outdoor-Logistikaktivitäten.

- Diesel machte 39,8 % des Marktes aus und wurde aufgrund seiner hohen Leistung, seiner Eignung für Hochleistungsanwendungen und seiner weiten Verbreitung im Baugewerbe, in Häfen und großen Industrieanlagen bevorzugt

- Das 5- bis 10-Tonnen-Segment ist mit einer durchschnittlichen jährlichen Wachstumsrate von 7,6 % die am schnellsten wachsende Tragfähigkeitskategorie, angetrieben durch die steigende Nachfrage in den Bereichen Schwerlastlagerung, Automobilherstellung und industrielle Logistikanwendungen.

Marktgröße und Prognose

- Weltmarktwert (2025): 22,29 Milliarden US-Dollar

- Erwarteter Marktwert (2033): 37,16 Milliarden US-Dollar

- Prognose CAGR (2026–2033): 6,60 %

- Führendes Land im Jahr 2025: Deutschland

- Am schnellsten wachsendes Land: Polen

Berichtsumfang undMarktsegmentierung für Gabelstapler in Europa

|

Attribute |

Europa-GabelstaplerschlüsselMarkteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa · Deutschland · Frankreich · Großbritannien · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Truthahn · Restliches Europa |

|

Wichtige Marktteilnehmer |

·Toyota Material Handling Europa(Schweden) ·Jungheinrich AG(Deutschland) ·KION GROUP AG(Deutschland) ·Linde Material Handling GmbH(Deutschland) ·STILL GmbH(Deutschland) · Baoli EMEA S.p.A. (Italien) · Mitsubishi Logisnext Europe B.V. (Niederlande) · Cat Lift Trucks (Niederlande) · Hyster-Yale Group, Inc. (USA) · Crown Equipment Corporation (USA) · CLARK Material Handling Company (Südkorea) · Combilift (Irland) · Aisle-Master (Irland) · Manitou Group (Frankreich) · HANGCHA Group Co., Ltd. (China) · HANGCHA EUROPE GmbH (Deutschland) · Doosan Bobcat Inc. (Südkorea) · EP Equipment Co., Ltd. (China) · HC Forklift America Corporation (China) · HERCU JSC (Bulgarien) |

|

Marktchancen |

· Rascher Ausbau der E-Commerce-Fulfillment-Zentren in Polen sowie Mittel- und Osteuropa · Zunehmende Umstellung auf Lithium-Ionen-Akku-Gabelstapler in Deutschland und Frankreich · Zunehmende Akzeptanz von Lagerautomatisierungs- und Industrie 4.0-Technologien |

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmente, geografische Abdeckung, Marktteilnehmer und Marktszenario umfasst der vom Data Bridge Market Research-Team kuratierte Marktbericht ausführliche Expertenanalysen, Import-/Exportanalysen, Preisanalysen, Produktionsverbrauchsanalysen und Stößelanalysen. |

Markttrends für Gabelstapler in Europa

Trend: Starker Wandel in Richtung Elektrifizierung und Smart Warehouse-Integration

Europäische Logistik- und Industriebetreiber ersetzen aufgrund der strengeren EU-Emissionsvorschriften und des zunehmenden Drucks, CO2-Neutralitätsziele zu erreichen, zunehmend herkömmliche Diesel- und LPG-Gabelstapler durch Modelle mit Elektro- und Lithium-Ionen-Batterieantrieb. Länder wie Deutschland, Frankreich, die Niederlande und das Vereinigte Königreich führen diesen Übergang an, unterstützt durch starke Investitionen in grüne Logistikinfrastruktur und Lagermodernisierungsprogramme. Neben der Elektrifizierung werden Gabelstapler durch die Integration von IoT-Sensoren, Telematiksystemen und Flottenmanagementsoftware immer vernetzter und datengesteuerter. Diese Technologien ermöglichen die Echtzeitverfolgung der Geräteleistung, des Batteriezustands und der Auslastungsraten und helfen Unternehmen, die Flotteneffizienz zu optimieren und Ausfallzeiten zu reduzieren. In großen Vertriebszentren verbessern intelligente Ladesysteme und vorausschauende Wartungslösungen die Betriebskontinuität weiter und machen Gabelstapler zu einem integralen Bestandteil digitalisierter Lagerökosysteme.

Dynamik des Gabelstaplermarktes in Europa

Wichtigster Markttreiber: Ausbau des E-Commerce und fortschrittlicher Vertriebsnetze

Die rasante Ausbreitung von E-Commerce, Quick Commerce und Omnichannel-Einzelhandel in ganz Europa erhöht die Nachfrage nach effizienten Materialtransportgeräten erheblich. Länder wie Deutschland, das Vereinigte Königreich, Frankreich und Polen verzeichnen ein starkes Wachstum bei großen Logistikzentren und automatisierten Lagern, die auf die Bewältigung hoher Bestellmengen und schnellere Liefererwartungen ausgelegt sind. Gabelstapler sind in diesen Umgebungen für den Transport, das Stapeln, das Laden und die vertikale Lagerung von Paletten unerlässlich. Moderne Lager integrieren Gabelstapler zunehmend in Lagerverwaltungssysteme (WMS), Barcode-/RFID-Tracking und halbautonome Navigationstechnologien, was die Genauigkeit verbessert und manuelle Eingriffe reduziert. In fortschrittlichen Logistikzentren arbeiten Gabelstapler auch neben Robotersystemen und Förderautomatisierung und schaffen so hybride Umgebungen, die den Durchsatz erheblich steigern, Betriebsverzögerungen reduzieren und die Reaktionsfähigkeit der gesamten Lieferkette verbessern.

Haupthindernis/Herausforderung: Hohe Anschaffungs- und Lebenszykluskosten fortschrittlicher Gabelstaplersysteme

Trotz des großen Akzeptanzpotenzials steht der Markt vor erheblichen kostenbezogenen Herausforderungen. Elektrostapler, insbesondere Lithium-Ionen-Varianten, erfordern im Vergleich zu herkömmlichen Modellen mit Verbrennungsmotor hohe Vorabinvestitionen. Zusätzliche Kosten entstehen durch den Aufbau der Ladeinfrastruktur, Batteriewechselzyklen und die Modernisierung des Energiesystems in den Lagerhäusern. Darüber hinaus erfordern fortschrittliche Gabelstapler, die mit Telematik, Automatisierungsfunktionen und KI-basierter Navigation ausgestattet sind, kontinuierliche Software-Updates, Lizenzgebühren und spezialisierten technischen Support. Kleine und mittlere Unternehmen in Ländern wie Italien, Spanien und Teilen Osteuropas haben oft Schwierigkeiten, diese Investitionen aufgrund von Budgetbeschränkungen und ungewissen Zeitplänen für die Kapitalrendite zu rechtfertigen. Der Mangel an geschulten Bedienern und Wartungstechnikern erhöht die Komplexität zusätzlich und verlangsamt die Einführung in kostensensiblen Märkten trotz langfristiger Effizienzvorteile.

Wichtige Marktchance: Integration von Automatisierung, KI und intelligenten Flottenökosystemen

Eine große Wachstumschance liegt in der Konvergenz von Gabelstaplern mit künstlicher Intelligenz, Robotik und digitalen Lagerökosystemen. Moderne Gabelstapler entwickeln sich zunehmend zu intelligenten, vernetzten Maschinen, die in komplexen Logistikumgebungen Entscheidungen in Echtzeit treffen können. KI-gestützte Systeme tragen dazu bei, die Laufwege innerhalb von Lagerhallen zu optimieren, Staus in den Gängen zu reduzieren und Aufgaben basierend auf Arbeitslastprioritäten automatisch zuzuweisen. Predictive-Analytics-Tools helfen auch dabei, den Wartungsbedarf vorherzusagen, unerwartete Ausfälle zu reduzieren und die Betriebszeit der Flotte zu verbessern. Länder wie Deutschland, die Niederlande und Polen sind Vorreiter beim Einsatz solch fortschrittlicher Lagerautomatisierungstechnologien. Darüber hinaus ermöglicht der zunehmende Einsatz der digitalen Zwillingstechnologie Unternehmen, Lagerlayouts und Bewegungsmuster von Gabelstaplern vor der Implementierung zu simulieren und so die Betriebsplanung und Effizienz zu verbessern. Da die Automatisierung weiter zunimmt, werden Gabelstapler zu vollständig integrierten Bestandteilen intelligenter Lieferkettennetzwerke und nicht zu eigenständigen Materialtransportgeräten.

Marktumfang für Gabelstapler in Europa

Der europäische Markt für Gabelstapler ist nach Produkttyp, Klasse, Kraftstoffart, Motortyp, Tragfähigkeit und Endverbrauchsindustrie segmentiert.

- Nach Produkttyp

Auf der Grundlage des Produkttyps ist der europäische Gabelstaplermarkt in Lagerstapler und Gegengewichtsstapler unterteilt. Das Segment der Gegengewichtsstapler dominierte den Markt mit einem Anteil von 58,6 % im Jahr 2025, was auf seinen umfangreichen Einsatz in Produktionsstätten, Logistikzentren, Häfen und Materialtransportbetrieben im Freien zurückzuführen ist. Diese Gabelstapler bieten eine hohe Vielseitigkeit beim Heben schwerer Lasten und beim Einsatz sowohl im Innen- als auch im Außenbereich, was sie zu einer bevorzugten Wahl in Branchen wie der Automobil- und Baubranche in Ländern wie Deutschland, Frankreich und dem Vereinigten Königreich macht. Die starke Nachfrage nach robusten Lastaufnahmemitteln in großindustriellen Betrieben stärkt die Dominanz des Unternehmens weiter. Kontinuierliche Verbesserungen des Fahrerkomforts, der Sicherheitssysteme und der Kraftstoffeffizienz erhöhen ebenfalls die Akzeptanz. Allerdings bleibt der höhere Kraftstoffverbrauch bei Verbrennungsvarianten im Vergleich zu elektrischen Alternativen ein limitierender Faktor.

Es wird erwartet, dass das Segment der Lagerstapler mit einer prognostizierten jährlichen Wachstumsrate von 6,9 % das schnellste Wachstum verzeichnen wird, angetrieben durch den schnellen Ausbau von E-Commerce-Abwicklungszentren und automatisierter Lagerinfrastruktur in ganz Europa. Diese Gabelstapler werden häufig in Schmalgangbetrieben, Hochregallagern und Innenlogistikumgebungen eingesetzt, in denen Platzoptimierung von entscheidender Bedeutung ist. Steigende Investitionen in intelligente Lager in Ländern wie Deutschland, den Niederlanden und Polen beschleunigen die Einführung. Elektro- und Kompaktstaplervarianten steigern die Effizienz auf engstem Raum zusätzlich. Die Integration mit Lagerverwaltungssystemen (WMS) und Automatisierungstechnologien erhöht die betriebliche Präzision. Auch die steigende Nachfrage nach schneller Auftragsabwicklung sorgt für ein starkes Wachstum in diesem Segment.

- Nach Klasse

Auf der Grundlage der Klasse wird der Markt in Klasse I: Fahrer-Lkw mit Elektromotor, Klasse II: Schmalgang-Lkw mit Elektromotor, Klasse III: Fußgänger-Lkw mit Elektromotor, Klasse IV: Lkw mit Verbrennungsmotor unterteilt; Klasse V: LKWs mit Verbrennungsmotor, Klasse VI: Traktoren mit Elektro- und Verbrennungsmotor und Klasse VII: Geländegabelstapler. Das Segment der Klasse V: Lkw mit Verbrennungsmotor dominierte den Markt mit einem Anteil von 32,4 % im Jahr 2025, da es weit verbreitet in schweren Industriebetrieben, auf Baustellen und in der Outdoor-Logistik eingesetzt wird. Diese Gabelstapler werden aufgrund ihrer hohen Tragfähigkeit, Haltbarkeit und Einsatzfähigkeit in rauen Umgebungen bevorzugt. Länder wie Frankreich, Italien und Teile Osteuropas verlassen sich weiterhin stark auf verbrennungsmotorische Gabelstapler für den kostengünstigen Schwerguttransport. Die starke Präsenz im traditionellen Fertigungs- und Bausektor unterstützt die Dominanz zusätzlich. Allerdings schränken Umweltvorschriften in Europa das langfristige Wachstum dieses Segments allmählich ein.

Es wird erwartet, dass das Segment der Klasse I: Elektromotor-Lastkraftwagen mit einer durchschnittlichen jährlichen Wachstumsrate von 7,4 % am schnellsten wächst, was auf die strengen EU-Emissionsvorschriften und den Wandel hin zu elektrifizierten Materialtransportlösungen zurückzuführen ist. Aufgrund ihres emissionsfreien Betriebs und ihres geringen Geräuschpegels werden diese Gabelstapler häufig in Lagerhäusern, Einzelhandelsvertriebszentren und Produktionsstätten eingesetzt. Die rasante Elektrifizierung der Logistikinfrastruktur in Deutschland, den Niederlanden und Schweden beschleunigt die Nachfrage. Fortschritte bei Lithium-Ionen-Batterien und Ladetechnologien verbessern die Effizienz und reduzieren Ausfallzeiten. Auch der wachsende Fokus auf Sicherheit am Arbeitsplatz und Luftqualität in Innenräumen treibt die Akzeptanz voran. Die zunehmende Automatisierung in Lagern stärkt die Wachstumsaussichten dieses Segments zusätzlich.

- Nach Kraftstofftyp

Auf der Grundlage der Kraftstoffart wird der Markt in Diesel-, Benzin- und LPG/CNG- sowie Elektro-/Hybrid-Gabelstapler unterteilt. Das Dieselkraftstoffsegment dominierte den Markt mit einem Anteil von 39,8 % im Jahr 2025, vor allem aufgrund seiner hohen Leistung, seiner Eignung für Hochleistungsanwendungen und seiner weiten Verbreitung im Baugewerbe, in Häfen und großen Industrieanlagen. Besonders beliebt sind Dieselstapler im Außenbereich, wo lange Betriebsstunden und hohe Tragfähigkeiten erforderlich sind. Länder mit starken Industriestandorten wie Deutschland und Frankreich nutzen weiterhin Dieselstapler in ihrer veralteten Infrastruktur. Ihre Fähigkeit, unter extremen Bedingungen zu funktionieren, sorgt für eine konstante Nachfrage. Allerdings schränken Umweltbedenken und strengere Emissionsnormen ihre Verbreitung in Europa allmählich ein.

Es wird erwartet, dass das Elektro-/Hybrid-Segment mit einer durchschnittlichen jährlichen Wachstumsrate von 8,1 % das schnellste Wachstum verzeichnen wird, was auf Europas aggressive Dekarbonisierungspolitik und die zunehmende Einführung nachhaltiger Logistiklösungen zurückzuführen ist. Aufgrund der Nullemissionen und niedrigeren Betriebskosten werden diese Gabelstapler zunehmend in Lagerhäusern, Einzelhandelszentren und in der Lebensmittelindustrie eingesetzt. In Ländern wie Deutschland, dem Vereinigten Königreich und den Niederlanden, in denen grüne Logistikinitiativen gut etabliert sind, ist eine starke Akzeptanz zu beobachten. Verbesserungen in der Batterietechnologie, insbesondere bei Lithium-Ionen-Systemen, steigern die Leistung und Ladeeffizienz. Staatliche Anreize und CO2-Reduktionsziele beschleunigen die Einführung zusätzlich. Auch der zunehmende Wandel hin zu intelligenten und automatisierten Lagern steigert die Nachfrage.

- Nach Motortyp

Auf der Grundlage des Motortyps wird der Markt in Gabelstapler mit Verbrennungsmotor (IC) und Gabelstapler mit Elektroantrieb unterteilt. Das Segment der Verbrennungsmotoren dominierte den Markt mit einem Anteil von 56,2 % im Jahr 2025, angetrieben durch die starke Nachfrage nach leistungsstarken Hebekapazitäten in der Schwerindustrie, im Baugewerbe und in der Outdoor-Logistik. Diese Gabelstapler werden häufig dort eingesetzt, wo Dauerbetrieb und die Handhabung hoher Lasten ohne Abhängigkeit von einer Ladeinfrastruktur erforderlich sind. Länder wie Italien, Spanien und Teile Mittel- und Osteuropas verlassen sich aus Kostengründen weiterhin auf Gabelstapler mit Verbrennungsmotor. Ihre Haltbarkeit und Eignung für raue Umgebungen untermauern ihre Dominanz zusätzlich. Allerdings schränkt der regulatorische Druck auf Emissionen die langfristige Expansion allmählich ein.

Es wird erwartet, dass das Segment der elektrisch angetriebenen Gabelstapler mit einer jährlichen Wachstumsrate von 8,5 % am schnellsten wächst, angetrieben durch die rasche Elektrifizierung des Lagerbetriebs und strenge Umweltvorschriften in ganz Europa. Elektrostapler werden in Innenlogistik-, Einzelhandels- und Produktionsumgebungen aufgrund ihrer Nullemissionen, des geringeren Geräuschpegels und des geringeren Wartungsaufwands zunehmend bevorzugt. Deutschland, Frankreich, die Niederlande und Schweden sind aufgrund ihrer strengen Nachhaltigkeitsziele führend bei der Einführung. Fortschritte bei Lithium-Ionen-Batteriesystemen verbessern die Leistung und Betriebszeit erheblich. Die zunehmende Integration mit Automatisierung und intelligenten Lagersystemen steigert die Effizienz weiter. Der Wandel hin zu CO2-neutralen Lieferketten ist ein wichtiger Wachstumstreiber.

- Durch die Tragfähigkeit

Auf der Grundlage der Tragfähigkeit wird der Markt in Gabelstapler von < 5 Tonnen, 5 Tonnen bis 10 Tonnen, 11 Tonnen bis 36 Tonnen und > 36 Tonnen unterteilt. Das Segment < 5 Tonnen dominierte den Markt mit einem Anteil von 44,3 % im Jahr 2025, da es häufig in Lagerhäusern, im Einzelhandel, in der Lebensmittelverarbeitung und in allgemeinen Fertigungsanwendungen eingesetzt wird. Diese Gabelstapler sind äußerst vielseitig und für den Standard-Palettentransport in der wachsenden Logistikinfrastruktur Europas geeignet. Die starke Nachfrage von E-Commerce-Fulfillment-Zentren in Deutschland, Polen und dem Vereinigten Königreich unterstützt die Dominanz zusätzlich. Aufgrund ihrer geringeren Kosten, ihres kompakten Designs und ihrer einfachen Bedienung sind sie äußerst beliebt. Die zunehmende Lagerautomatisierung fördert auch den Einsatz von Elektromodellen mit geringer Kapazität.

Es wird erwartet, dass das 5- bis 10-Tonnen-Segment mit einer durchschnittlichen jährlichen Wachstumsrate von 7,6 % am schnellsten wächst, was auf die steigende Nachfrage in den Bereichen Schwerlastlagerung, Automobilherstellung und industrielle Logistikanwendungen zurückzuführen ist. Diese Gabelstapler bieten ein ausgewogenes Verhältnis zwischen Leistung und Manövrierfähigkeit und eignen sich daher für den Einsatz mittlerer bis schwerer Lasten. Wachsende industrielle Produktionsstandorte in Deutschland und Frankreich tragen zu einer starken Nachfrage bei. Das Wachstum der Infrastrukturentwicklungs- und Bauaktivitäten in Osteuropa unterstützt die Akzeptanz zusätzlich. Der zunehmende Einsatz fortschrittlicher Elektrovarianten in diesem Leistungsbereich verbessert die Effizienz. Der steigende Bedarf an flexiblen Materialtransportlösungen in hybriden Industrieumgebungen beschleunigt das Wachstum.

- Nach Endverbrauchsindustrie

Auf der Grundlage der Endverbrauchsindustrie wird der Markt in Einzel- und Großhandel, Transport und Logistik, Automobil- und Elektrotechnik, Lebensmittelindustrie und andere Branchen unterteilt. Das Transport- und Logistiksegment dominierte den Markt mit einem Anteil von 46,7 % im Jahr 2025, angetrieben durch die schnelle Expansion von E-Commerce, Drittanbietern von Logistikdienstleistungen (3PL) und großen Vertriebszentren in ganz Europa. Länder wie Deutschland, die Niederlande und Polen sind wichtige Logistikzentren, die für einen effizienten Frachtumschlag und Lagerbetrieb stark auf Gabelstapler angewiesen sind. Die Integration mit Lagerverwaltungssystemen und Automatisierungstechnologien stärkt dieses Segment zusätzlich. Auch das kontinuierliche Wachstum des grenzüberschreitenden Handels innerhalb der EU stützt die Nachfrage. Hohe Warenbewegungen sorgen für eine nachhaltige Staplerauslastung.

Es wird erwartet, dass das Segment der Lebensmittelindustrie mit einer jährlichen Wachstumsrate von 7,9 % am schnellsten wächst, was auf die steigende Nachfrage nach Kühlkettenlogistik, den Vertrieb verpackter Lebensmittel und strenge Hygienevorschriften zurückzuführen ist. Gabelstapler, die in diesem Sektor eingesetzt werden, werden zunehmend elektrisch betrieben, um sicherzustellen, dass bei der Lebensmittelverarbeitung in Innenräumen keine Emissionen entstehen. Länder wie Frankreich, Italien und Spanien verzeichnen starke Investitionen in die Lebensmittelverarbeitung und Kühllager. Das Wachstum bei Online-Lebensmitteln und Quick-Commerce-Lieferungen steigert die Nachfrage zusätzlich. Die Einhaltung von Lebensmittelsicherheits- und Hygienestandards fördert die Einführung von Spezialstaplern. Auch der Ausbau automatisierter Kühllager beschleunigt das Marktwachstum in diesem Segment.

Regionale Analyse des europäischen Marktes für Gabelstapler

Deutschland dominierte den globalen Gabelstaplermarkt mit dem größten Umsatzanteil von 33,84 % im Jahr 2025, unterstützt durch eine starke industrielle Produktionsbasis, eine fortschrittliche Logistikinfrastruktur und eine hohe Akzeptanz von Lagerautomatisierungstechnologien. Die Region profitiert außerdem von strengen Emissionsvorschriften, dem schnellen Ausbau der E-Commerce-Logistiknetzwerke und zunehmenden Investitionen in intelligente Lagertechnologien. Der zunehmende Einsatz von IoT-fähigen Gabelstaplern, Flottenmanagementsystemen und mit Lithium-Ionen-Batterien betriebenen Geräten in Deutschland, Frankreich, dem Vereinigten Königreich und Polen stärkt weiterhin Europas Führungsposition auf dem globalen Gabelstaplermarkt.

Einblicke in den Gabelstaplermarkt in Europa in den USA

Der US-amerikanische Gabelstaplermarkt verzeichnet aufgrund steigender Investitionen in die E-Commerce-Logistikinfrastruktur, Lagerautomatisierung und fortschrittliche Materialtransporttechnologien ein starkes Wachstum. Die großen Vertriebsnetze des Landes, die gut etablierte Produktionsbasis und der expandierende Einzelhandelssektor sorgen für eine anhaltende Nachfrage nach Elektro- und Verbrennungsmotor-Gabelstaplern für gewerbliche und industrielle Anwendungen. Darüber hinaus beschleunigt die zunehmende Einführung von Gabelstaplern mit Lithium-Ionen-Batterieantrieb, KI-gestützten Flottenmanagementsystemen und autonomen Materialtransportlösungen die Marktexpansion in Lagern, Häfen und Produktionsanlagen weiter.

Einblicke in den europäischen Markt für Gabelstapler

Der europäische Gabelstaplermarkt leistet nach wie vor einen wichtigen Beitrag zum weltweiten Umsatz, angetrieben durch eine starke Industrieproduktion, eine fortschrittliche Lagerinfrastruktur und strenge Umwelt- und Emissionsvorschriften. Die weit verbreitete Einführung von Elektrostaplern, Lithium-Ionen-Batteriesystemen und intelligenten Flottenmanagementtechnologien unterstützt die Marktexpansion in den Bereichen Logistik, Fertigung und Einzelhandel. Steigende Investitionen in die Lagerautomatisierung sowie die wachsende Nachfrage nach nachhaltigen und energieeffizienten Materialtransportgeräten verstärken weiterhin die Verbreitung von Gabelstaplern in ganz Europa.

Einblicke in den britischen Gabelstaplermarkt

Der britische Gabelstaplermarkt verzeichnet ein stetiges Wachstum, unterstützt durch zunehmende E-Commerce-Aktivitäten, die Modernisierung der Lagerinfrastruktur und die steigende Nachfrage nach effizienten Materialtransportlösungen. Der zunehmende Einsatz von Elektrostaplern und Flottentelematiksystemen verbessert die betriebliche Effizienz und reduziert die Emissionen in allen Logistik- und Einzelhandelssektoren. Darüber hinaus steigert die Integration von Automatisierungstechnologien und intelligenten Lagerlösungen die Produktivität und positioniert das Vereinigte Königreich als wichtigen innovationsgetriebenen Markt in der europäischen Gabelstaplerindustrie.

Markteinblick für Gabelstapler in Deutschland

Der deutsche Gabelstaplermarkt wächst aufgrund seiner starken industriellen Produktionsbasis, fortschrittlichen Logistiknetzwerke und seiner Führungsrolle in der Automobilproduktion stetig. Gabelstapler werden häufig in Produktionsstätten, Automobilzulieferketten und großen Vertriebszentren für effiziente Materialtransportvorgänge eingesetzt. Der zunehmende Einsatz von Elektrostaplern, Automatisierungssystemen und Lithium-Ionen-Batterietechnologien sowie der starke Fokus auf Nachhaltigkeit und Industrie 4.0-Initiativen treiben das Marktwachstum in Deutschland weiter voran.

Einblick in den Markt für Gabelstapler im asiatisch-pazifischen Raum

Es wird erwartet, dass der Gabelstaplermarkt im asiatisch-pazifischen Raum ein schnelles Wachstum verzeichnen wird, das durch die zunehmende Industrialisierung, die boomende E-Commerce-Logistik und zunehmende Investitionen in die Lagerinfrastruktur in Ländern wie China, Indien und Japan vorangetrieben wird. Die steigende Nachfrage nach kosteneffizienten Materialtransportgeräten, gepaart mit der zunehmenden Verbreitung elektrischer und automatisierter Gabelstapler, unterstützt die regionale Expansion. Darüber hinaus beschleunigen zunehmende Produktionsaktivitäten und die Entwicklung intelligenter Logistikzentren die Einführung von Gabelstaplern in allen kommerziellen und industriellen Sektoren.

Einblick in den japanischen Gabelstaplermarkt

Der japanische Markt für Gabelstapler verzeichnet aufgrund der starken industriellen Automatisierung, fortschrittlicher Fertigungskapazitäten und der zunehmenden Konzentration auf effiziente Logistiksysteme ein stetiges Wachstum. Automobilhersteller, Elektronikunternehmen und Logistikdienstleister setzen zunehmend auf Elektrostapler und intelligente Flottenmanagementlösungen, um die betriebliche Effizienz zu steigern. Darüber hinaus trägt die zunehmende Integration von Robotik, KI-basierten Logistiksystemen und Lithium-Ionen-Batterietechnologien weiter zum Marktwachstum in Japan bei.

Einblicke in den chinesischen Gabelstaplermarkt

Der chinesische Markt für Gabelstapler wächst rasant, angetrieben durch großflächige industrielle Expansion, starkes Wachstum der E-Commerce-Logistik und zunehmende Investitionen in intelligente Lagerinfrastruktur. Das Land verzeichnet einen zunehmenden Einsatz von Elektrostaplern, Lithium-Ionen-Batteriesystemen und automatisierten Materialtransportlösungen in den Bereichen Fertigung, Einzelhandel und Logistik. Darüber hinaus positionieren die staatliche Unterstützung der industriellen Modernisierung und der wachsende Fokus auf grüne Logistik China zu einem der am schnellsten wachsenden Märkte für Gabelstapler weltweit.

Marktanteil von Gabelstaplern in Europa

Die europäische Gabelstaplerindustrie wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Toyota Material Handling Europe (Schweden)

- Jungheinrich AG (Deutschland)

- KION GROUP AG (Deutschland)

- Linde Material Handling GmbH (Deutschland)

- STILL GmbH (Deutschland)

- Baoli EMEA S.p.A. (Italien)

- Mitsubishi Logisnext Europe B.V. (Niederlande)

- Cat-Hubwagen (Niederlande)

- Hyster-Yale Group, Inc. (USA)

- Crown Equipment Corporation (USA)

- CLARK Material Handling Company (Südkorea)

- Combilift (Irland)

- Aisle-Master (Irland)

- Manitou-Gruppe (Frankreich)

- HANGCHA Group Co., Ltd. (China)

- HANGCHA EUROPE GmbH (Deutschland)

- Doosan Bobcat Inc. (Südkorea)

- EP Equipment Co., Ltd. (China)

- HC Forklift America Corporation (China)

- HERCU JSC (Bulgarien)

Neueste Entwicklungen im europäischen Gabelstaplermarkt

- Im Mai 2025 kündigte die KION Group die Erweiterung ihres elektrifizierten und automatisierten Flurförderzeug-Portfolios in Europa an und verstärkte damit ihren Fokus auf Lithium-Ionen-Batterie-Gabelstapler und intelligente Intralogistiklösungen. Ziel der Entwicklung ist es, die steigende Nachfrage nach energieeffizienten Lagerbetrieben und Industrie 4.0-gesteuerten Logistiksystemen in wichtigen europäischen Märkten zu unterstützen. Die Initiative stärkt die Strategie von KION, die Automatisierungsmöglichkeiten bei Materialtransportgeräten zu verbessern und die betriebliche Effizienz in großen Vertriebszentren zu verbessern

- Im September 2024 stellte Jungheinrich neue Weiterentwicklungen in seinem Portfolio an Automatisierungs- und Intralogistiklösungen vor und weitete seine autonomen mobilen Roboter (AMR) und intelligenten Lagersysteme europaweit aus. Der Schwerpunkt der Entwicklung liegt auf der Integration von KI-gesteuertem Flottenmanagement und skalierbaren Automatisierungstechnologien zur Verbesserung der Lagerproduktivität und betrieblichen Flexibilität. Diese Erweiterung unterstützt die wachsende Nachfrage nach automatisierten Gabelstaplerlösungen in Massenlogistik- und E-Commerce-Abwicklungszentren

- Im Juni 2023 erweiterte Toyota Material Handling Europe sein Angebot an Elektrostaplern und beschleunigte damit die Umstellung auf mit Lithium-Ionen-Batterien betriebene Flurförderzeuge, die für einen nachhaltigen Lagerbetrieb konzipiert sind. Die Einführung unterstützt die steigende Nachfrage nach emissionsarmen und energieeffizienten Materialtransportgeräten in den europäischen Logistik- und Fertigungssektoren. Es steigert außerdem die betriebliche Effizienz und senkt die Gesamtlebenszykluskosten für Flottenbetreiber

- Im Oktober 2022 kündigte die KION Group eine große Investition in die Kapazitätserweiterung ihrer deutschen Produktionsstätten an, um der steigenden Nachfrage nach elektrischen und automatisierten Gabelstaplern in Europa gerecht zu werden. Der Schwerpunkt der Entwicklung liegt auf der Steigerung der Produktion von Lagerfahrzeugen und Automatisierungssystemen, um das Wachstum des E-Commerce und die Modernisierung der Lieferkette zu unterstützen. Dies stärkt die Fähigkeit des Unternehmens, fortschrittliche Intralogistiklösungen auf allen europäischen Märkten anzubieten

- Im Juli 2021 hat STILL (eine Marke der KION Group) seine autonomen Intralogistik- und Gabelstapler-Automatisierungslösungen in ganz Europa weiterentwickelt und sich dabei auf die Verbesserung von Sicherheit, Effizienz und Skalierbarkeit im Lagerbetrieb konzentriert. Die Entwicklung umfasst fortschrittliche Navigationssysteme und intelligente Flottenkoordinationstechnologien für den automatisierten Materialtransport. Es unterstützt den zunehmenden Übergang zu intelligenten Lagerökosystemen und autonomen Logistikabläufen

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 Übersicht über den europäischen Gabelstaplermarkt

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNGEN

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 ABGEDECKTE MÄRKTE

2.2 GEOGRAFISCHER UMFANG

2,3 JAHRE FÜR DIE STUDIE

2.4 DBMR-Dreibeindatenvalidierungsmodell

2.5 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.6 DBMR-Marktpositionsraster

2.7 ANALYSE DES LIEFERANTENANTEILS

2.8 MULTIVARIATE MODELLIERUNG

2.9 PRODUKTTYP-ZEITPLANKURVE

2.1 SEKUNDÄRQUELLEN

2.11 ANNAHMEN

3 ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

5 MARKTÜBERSICHT

5.1 TREIBER

5.1.1 Steigende Nachfrage in der E-Commerce-Branche

5.1.2 Steigende Investitionen in der Infrastrukturbranche

5.1.3 TECHNOLOGISCHE FORTSCHRITTE BEI GABELSTAPLER

5.1.4 Steigende Nachfrage nach Elektrostaplern

5.2 EINSCHRÄNKUNGEN

5.2.1 Zunahme der Logistikdienstleistungen Dritter (3PL)

5.2.2 Zunehmende Sicherheitsprobleme bei Gabelstaplern

5.2.3 HOHE KOSTEN FÜR BATTERIEBETRIEBENE UND BRENNSTOFFZELLEN-GABELSTAPLER

5.3 CHANCEN

5.3.1 HERSTELLUNG VON WASSERSTOFF-BRENNSTOFFZELLEN-GABELSTAPLER

5.3.2 ENTWICKLUNG AUTONOMER GABELSTAPLER

5.3.3 Steigende Nachfrage nach batteriebetriebenen Gabelstaplern

5.4 HERAUSFORDERUNGEN

5.4.1 Mangel an qualifizierten Arbeitskräften

5.4.2 Zunehmende Sicherheits- und Emissionsvorschriften

6 EUROPÄISCHER GABELSTAPLERMARKT, NACH PRODUKTTYP

6.1 ÜBERBLICK

6.2 GEGENGEWICHT

6.3 LAGER

7 EUROPÄISCHER GABELSTAPLERMARKT, NACH ENERGIEQUELLE

7.1 ÜBERSICHT

7.2 Gabelstapler mit Verbrennungsmotor

7.3 ELEKTRO-GABELSTAPLER

8 EUROPÄISCHER GABELSTAPLERMARKT, NACH KLASSE

8.1 ÜBERSICHT

8.2 KLASSE V (GABELSTAPLER MIT VERBRENNUNGSMOTOR, LUFTREIFEN)

8.3 KLASSE IV (GABELSTAPLER MIT VERBRENNUNGSMOTOR, VOLL-/BANDREIFEN)

8.4 KLASSE I (GABELSTAPLER MIT ELEKTROMOTOR)

8.5 KLASSE III (ELEKTRO-GABELSTAPLER)

8.6 KLASSE II (SCHMALGANGSTAPLER MIT ELEKTROMOTOR)

8.7 KLASSE VI (TRAKTOREN MIT ELEKTRO- UND VERBRENNUNGSMOTOR)

8.8 KLASSE VII (GELÄNDESTAPLER)

9 EUROPÄISCHER GABELSTAPLERMARKT, NACH KRAFTSTOFFART

9.1 ÜBERSICHT

9.2 ELEKTRISCH

9.3 Autogas/Erdgas

9.4 DIESEL

9.5 BENZIN

10 EUROPÄISCHER GABELSTAPLERMARKT, NACH TONNAGE

10.1 ÜBERSICHT

10.2 UNTER 5 TONNEN

10.3 5 TONNEN BIS 10 TONNEN

10,4 BIS 36 TONNEN

10,5 TONNEN UND MEHR

11 EUROPÄISCHER GABELSTAPLERMARKT, NACH ENDBENUTZER

11.1 ÜBERSICHT

11.2 KONSTRUKTION

11.2.1 GEGENGEWICHT

11.2.2 LAGER

11.3 Fracht und Logistik

11.3.1 GEGENGEWICHT

11.3.2 LAGER

11.4 LEBENSMITTELINDUSTRIE

11.4.1 GEGENGEWICHT

11.4.2 LAGER

11.5 EINZELHANDEL

11.5.1 GEGENGEWICHT

11.5.2 LAGER

11.6 CHEMIKALIEN

11.6.1 GEGENGEWICHT

11.6.2 LAGER

11.7 PAPIER & HOLZ

11.7.1 GEGENGEWICHT

11.7.2 LAGER

11.8 SONSTIGES

12 EUROPÄISCHER GABELSTAPLERMARKT, NACH GEOGRAFIE

12.1 EUROPA

12.1.1 DEUTSCHLAND

12.1.2 Vereinigtes Königreich

12.1.3 FRANKREICH

12.1.4 SPANIEN

12.1.5 ITALIEN

12.1.6 RUSSLAND

12.1.7 NIEDERLANDE

12.1.8 SCHWEIZ

12.1.9 TÜRKEI

12.1.10 BELGIEN

12.1.11 RESTLICHES EUROPA

13 EUROPA GABELSTAPLERMARKT, UNTERNEHMENSLANDSCHAFT

13.1 UNTERNEHMENSAKTIENANALYSE: EUROPA

14 EUROPÄISCHER GABELSTAPLERMARKT: SWOT-ANALYSE

14.1 EUROPÄISCHER GABELSTAPLERMARKT: DATA BRIDGE MARKTFORSCHUNGSANALYSE

15 FIRMENPROFILE

15.1 TOYOTA INDUSTRIES CORPORATION

15.1.1 UNTERNEHMENSÜBERSICHT

15.1.2 Umsatzanalyse

15.1.3 UNTERNEHMENSAKTIENANALYSE

15.1.4 PRODUKTPORTFOLIO

15.1.5 JÜNGSTE ENTWICKLUNG

15.2 KION GROUP AG

15.2.1 UNTERNEHMENSÜBERSICHT

15.2.2 Umsatzanalyse

15.2.3 UNTERNEHMENSAKTIENANALYSE

15.2.4 MARKENPORTFOLIO

15.2.5 JÜNGSTE ENTWICKLUNGEN

15.3 JUNGHEINRICH AG

15.3.1 UNTERNEHMENSÜBERSICHT

15.3.2 Umsatzanalyse

15.3.3 UNTERNEHMENSAKTIENANALYSE

15.3.4 PRODUKTPORTFOLIO

15.3.5 JÜNGSTE ENTWICKLUNGEN

15.4 MITSUBISHI LOGISNEXT CO.,LTD.

15.4.1 UNTERNEHMENSÜBERSICHT

15.4.2 Umsatzanalyse

15.4.3 UNTERNEHMENSAKTIENANALYSE

15.4.4 PRODUKTPORTFOLIO

15.4.5 JÜNGSTE ENTWICKLUNGEN

15.5 CROWN EQUIPMENT CORPORATION

15.5.1 UNTERNEHMENSÜBERSICHT

15.5.2 UNTERNEHMENSAKTIENANALYSE

15.5.3 PRODUKTPORTFOLIO

15.5.4 JÜNGSTE ENTWICKLUNGEN

15.6 ANHUI HELI CO., LTD

15.6.1 UNTERNEHMENSÜBERSICHT

15.6.2 PRODUKTPORTFOLIO

15.6.3 RECENT DEVELOPMENT

15.7 CLARK

15.7.1 COMPANY SNAPSHOT

15.7.2 PRODUCT PORTFOLIO

15.7.3 RECENT DEVELOPMENT

15.8 COMBILIFT MATERIAL HANDLING SOLUTIONS

15.8.1 COMPANY SNAPSHOT

15.8.2 PRODUCT PORTFOLIO

15.8.3 RECENT DEVELOPMENTS

15.9 DOOSAN INDUSTRIAL VEHICLE AMERICA CORP.

15.9.1 COMPANY SNAPSHOT

15.9.2 PRODUCT PORTFOLIO

15.9.3 RECENT DEVELOPMENTS

15.1 EP EQUIPMENT, CO.,LTD

15.10.1 COMPANY SNAPSHOT

15.10.2 PRODUCT PORTFOLIO

15.10.3 RECENT DEVELOPMENTS

15.11 GODREJ MATERIAL HANDLING

15.11.1 COMPANY SNAPSHOT

15.11.2 PRODUCT PORTFOLIO

15.11.3 RECENT DEVELOPMENT

15.12 HANGCHA

15.12.1 COMPANY SNAPSHOT

15.12.2 PRODUCT PORTFOLIO

15.12.3 RECENT DEVELOPMENTS

15.13 HUBTEX MASCHINENBAU GMBH & CO. KG

15.13.1 COMPANY SNAPSHOT

15.13.2 PRODUCT PORTFOLIO

15.13.3 RECENT DEVELOPMENTS

15.14 HYSTER-YALE GROUP, INC. (A SUBSIDIARY OF HYSTER-YALE MATERIALS HANDLING, INC.)

15.14.1 COMPANY SNAPSHOT

15.14.2 REVENUE ANALYSIS

15.14.3 PRODUCT PORTFOLIO

15.14.4 RECENT DEVELOPMENTS

15.15 KOMATSU LTD

15.15.1 COMPANY SNAPSHOT

15.15.2 REVENUE ANALYSIS

15.15.3 PRODUCT PORTFOLIO

15.15.4 RECENT DEVELOPMENT

15.16 KONECRANES

15.16.1 COMPANY SNAPSHOT

15.16.2 REVENUE ANALYSIS

15.16.3 PRODUCT PORTFOLIO

15.16.4 RECENT DEVELOPMENT

15.17 LIFT TECHNOLOGIES, INC.

15.17.1 COMPANY SNAPSHOT

15.17.2 PRODUCT PORTFOLIO

15.17.3 RECENT DEVELOPMENT

15.18 LONKING MACHINERY CO., LTD.

15.18.1 COMPANY SNAPSHOT

15.18.2 REVENUE ANALYSIS

15.18.3 PRODUCT PORTFOLIO

15.18.4 RECENT DEVELOPMENT

15.19 MANITOU GROUP

15.19.1 COMPANY SNAPSHOT

15.19.2 REVENUE ANALYSIS

15.19.3 PRODUCT PORTFOLIO

15.19.4 RECENT DEVELOPMENT

15.2 PALLETRANS FORKLIFTS

15.20.1 COMPANY SNAPSHOT

15.20.2 PRODUCT PORTFOLIO

15.20.3 RECENT DEVELOPMENT

16 CONCLUSION

17 QUESTIONNAIRE

18 RELATED REPORTS

Tabellenverzeichnis

TABELLENLISTE

TABELLE 1: EUROPÄISCHER GABELSTAPLERMARKT, NACH PRODUKTTYP, 2018–2027 (MILLIONEN USD)

TABELLE 2: EUROPÄISCHES GEGENGLEICHEN IM GABELSTAPLERMARKT, NACH REGION, 2018–2027 (MIO. USD)

TABELLE 3: EUROPÄISCHER LAGERMARKT FÜR GABELSTAPLER, NACH REGION, 2018–2027 (MILLIONEN USD)

TABELLE 4: EUROPÄISCHER GABELSTAPLERMARKT, NACH ENERGIEQUELLE, 2018–2027 (MILLIONEN USD)

TABELLE 5: EUROPÄISCHER GABELSTAPLER MIT VERBRENNUNGSMOTOREN AUF DEM GABELSTAPLERMARKT, NACH REGION, 2018–2027 (MILLIONEN USD)

TABELLE 6: EUROPÄISCHER ELEKTRO-GABELSTAPLER AUF DEM GABELSTAPLERMARKT, NACH REGION, 2018–2027 (MILLIONEN USD)

TABELLE 7: EUROPÄISCHER GABELSTAPLERMARKT, NACH KLASSE, 2018–2027 (MILLIONEN USD)

TABELLE 8 EUROPA: KLASSE V (GABELSTAPLER MIT VERBRENNUNGSMOTOR, LUFTREIFEN) AUF DEM GABELSTAPLERMARKT, NACH REGION, 2018–2027 (MIO. USD)

TABELLE 9 EUROPA: KLASSE IV (GABELSTAPLER MIT VERBRENNUNGSMOTOR, VOLL-/BANDREIFEN) AUF DEM GABELSTAPLERMARKT, NACH REGION, 2018–2027 (MIO. USD)

TABELLE 10 EUROPA: KLASSE I (GABELSTAPLER MIT ELEKTROMOTOR) AUF DEM GABELSTAPLERMARKT, NACH REGION, 2018–2027 (MILLIONEN USD)

TABELLE 11 EUROPA: KLASSE III (ELEKTRISCHE HANDGABELSTAPLER) AUF DEM GABELSTAPLERMARKT, NACH REGION, 2018–2027 (MILLIONEN USD)

TABELLE 12 EUROPA: KLASSE II (SCHMALGANG-GABELSTAPLER MIT ELEKTROMOTOR) AUF DEM GABELSTAPLERMARKT, NACH REGION, 2018–2027 (MILLIONEN USD)

TABELLE 13 EUROPA: KLASSE VI (TRAKTOREN MIT ELEKTRO- UND VERBRENNUNGSMOTOREN) AUF DEM GABELSTAPLERMARKT, NACH REGION, 2018–2027 (MILLIONEN USD)

TABELLE 14 EUROPA: KLASSE VII (GELÄNDESTAPLER) AUF DEM GABELSTAPLERMARKT, NACH REGION, 2018–2027 (MILLIONEN USD)

TABELLE 15: EUROPÄISCHER GABELSTAPLERMARKT, NACH KRAFTSTOFFART, 2018–2027 (MILLIONEN USD)

TABELLE 16 EUROPÄISCHER MARKT FÜR ELEKTRO-GABELSTAPLER, NACH REGION, 2018–2027 (MILLIONEN USD)

TABELLE 17 EUROPA: LPG/CNG IM GABELSTAPLERMARKT, NACH REGION, 2018–2027 (MIO. USD)

TABELLE 18 EUROPÄISCHER DIESELMARKT FÜR GABELSTAPLER, NACH REGION, 2018–2027 (MILLIONEN USD)

TABELLE 19 EUROPÄISCHER BENZINMARKT FÜR GABELSTAPLER, NACH REGION, 2018–2027 (MILLIONEN USD)

TABELLE 20: EUROPÄISCHER GABELSTAPLERMARKT, NACH TONNAG, 2018–2027 (MILLIONEN USD)

TABELLE 21 EUROPA: GABELSTAPLERMARKT UNTER 5 TONNEN, NACH REGION, 2018–2027 (MILLIONEN USD)

TABELLE 22: EUROPA: 5-TONNEN-BIS-10-TONNEN-GABELSTAPLERMARKT, NACH REGION, 2018–2027 (MILLIONEN USD)

TABELLE 23 EUROPA: 11-BIS-36-TONNEN-GABELSTAPLERMARKT, NACH REGION, 2018–2027 (MILLIONEN USD)

TABELLE 24 EUROPA: GABELSTAPLERMARKT AB 36 TONNEN, NACH REGION, 2018–2027 (MILLIONEN USD)

TABELLE 25: EUROPÄISCHER GABELSTAPLERMARKT, NACH ENDBENUTZER, 2018–2027 (MILLIONEN USD)

TABELLE 26 EUROPÄISCHER BAUMARKT FÜR GABELSTAPLER, NACH REGION, 2018–2027 (MIO. USD)

TABELLE 27 EUROPÄISCHER BAUMARKT FÜR GABELSTAPLER, NACH PRODUKTTYP, 2018–2027 (MILLIONEN USD)

TABELLE 28 EUROPÄISCHER MARKT FÜR FRACHT UND LOGISTIK IM GABELSTAPLERVERKEHR, NACH REGION, 2018–2027 (MILLIONEN USD)

TABELLE 29 EUROPÄISCHER MARKT FÜR FRACHT UND LOGISTIK AUF GABELSTAPLER, NACH PRODUKTTYP, 2018–2027 (MILLIONEN USD)

TABELLE 30: EUROPÄISCHE LEBENSMITTELINDUSTRIE IM GABELSTAPLERMARKT, NACH REGION, 2018–2027 (MILLIONEN USD)

TABELLE 31: EUROPÄISCHE LEBENSMITTELINDUSTRIE IM GABELSTAPLERMARKT, NACH PRODUKTTYP, 2018–2027 (MILLIONEN USD)

TABELLE 32 EUROPÄISCHER EINZELHANDEL IM GABELSTAPLERMARKT, NACH REGION, 2018–2027 (MIO. USD)

TABELLE 33 EUROPÄISCHER EINZELHANDEL IM GABELSTAPLERMARKT, NACH PRODUKTTYP, 2018–2027 (MILLIONEN USD)

TABELLE 34 EUROPÄISCHER MARKT FÜR CHEMIKALIEN IM GABELSTAPLER, NACH REGION, 2018–2027 (MILLIONEN USD)

TABELLE 35: EUROPÄISCHER MARKT FÜR CHEMIKALIEN IM GABELSTAPLER, NACH PRODUKTTYP, 2018–2027 (MILLIONEN USD)

TABELLE 36 EUROPÄISCHER MARKT FÜR PAPIER UND HOLZ IM GABELSTAPLER, NACH REGION, 2018–2027 (MILLIONEN USD)

TABELLE 37 EUROPÄISCHER MARKT FÜR PAPIER UND HOLZ IM GABELSTAPLER, NACH PRODUKTTYP, 2018–2027 (MILLIONEN USD)

TABELLE 38 EUROPA – ANDERE UNTERNEHMEN IM GABELSTAPLERMARKT, NACH REGION, 2018–2027 (MIO. USD)

TABELLE 39 EUROPÄISCHER GABELSTAPLERMARKT, NACH LÄNDERN, 2018–2027 (MILLIONEN USD)

TABELLE 40: EUROPÄISCHER GABELSTAPLERMARKT, NACH PRODUKTTYP, 2018–2027 (MILLIONEN USD)

TABELLE 41: EUROPÄISCHER GABELSTAPLERMARKT, NACH ENERGIEQUELLE, 2018–2027 (MILLIONEN USD)

TABELLE 42: EUROPÄISCHER GABELSTAPLERMARKT, NACH KLASSE, 2018–2027 (MILLIONEN USD)

TABELLE 43 EUROPÄISCHER GABELSTAPLERMARKT, NACH KRAFTSTOFFART, 2018–2027 (MILLIONEN USD)

TABELLE 44: EUROPÄISCHER GABELSTAPLERMARKT, NACH TONNAG, 2018–2027 (MIO. USD)

TABELLE 45: EUROPÄISCHER GABELSTAPLERMARKT, NACH ENDBENUTZER, 2018–2027 (MILLIONEN USD)

TABELLE 46 EUROPÄISCHER BAUMARKT FÜR GABELSTAPLER, NACH PRODUKTTYP, 2018–2027 (MILLIONEN USD)

TABELLE 47 EUROPÄISCHER MARKT FÜR FRACHT UND LOGISTIK AUF GABELSTAPLER, NACH PRODUKTTYP, 2018–2027 (MILLIONEN USD)

TABELLE 48: EUROPÄISCHE LEBENSMITTELINDUSTRIE IM GABELSTAPLERMARKT, NACH PRODUKTTYP, 2018–2027 (MILLIONEN USD)

TABELLE 49 EUROPÄISCHER EINZELHANDEL IM GABELSTAPLERMARKT, NACH PRODUKTTYP, 2018–2027 (MILLIONEN USD)

TABELLE 50: EUROPÄISCHER MARKT FÜR CHEMIKALIEN IM GABELSTAPLER, NACH PRODUKTTYP, 2018–2027 (MILLIONEN USD)

TABELLE 51 EUROPÄISCHER MARKT FÜR PAPIER UND HOLZ IM GABELSTAPLER, NACH PRODUKTTYP, 2018–2027 (MILLIONEN USD)

TABELLE 52 DEUTSCHER GABELSTAPLERMARKT, NACH PRODUKTTYP, 2018–2027 (MILLIONEN USD)

TABELLE 53 DEUTSCHER GABELSTAPLERMARKT, NACH ANTRIEBSQUELLE, 2018–2027 (MILLIONEN USD)

TABELLE 54 DEUTSCHER GABELSTAPLERMARKT, NACH KLASSE, 2018–2027 (MILLIONEN USD)

TABELLE 55 DEUTSCHER GABELSTAPLERMARKT, NACH KRAFTSTOFFART, 2018–2027 (MILLIONEN USD)

TABELLE 56 DEUTSCHER GABELSTAPLERMARKT, NACH TONNENGEWICHT, 2018–2027 (MILLIONEN USD)

TABELLE 57 DEUTSCHER GABELSTAPLERMARKT, NACH ENDBENUTZER, 2018–2027 (MILLIONEN USD)

TABELLE 58 DEUTSCHER BAUMARKT FÜR GABELSTAPLER, NACH PRODUKTTYP, 2018–2027 (MILLIONEN USD)

TABELLE 59 DEUTSCHER MARKT FÜR FRACHT UND LOGISTIK AUF GABELSTAPLER, NACH PRODUKTTYP, 2018–2027 (MILLIONEN USD)

TABELLE 60 DEUTSCHE LEBENSMITTELINDUSTRIE AUF DEM GABELSTAPLERMARKT, NACH PRODUKTTYP, 2018–2027 (MILLIONEN USD)

TABELLE 61 DEUTSCHER EINZELHANDEL AUF DEM GABELSTAPLERMARKT, NACH PRODUKTTYP, 2018–2027 (MILLIONEN USD)

TABELLE 62 DEUTSCHER CHEMIKALIENMARKT FÜR GABELSTAPLER, NACH PRODUKTTYP, 2018–2027 (MILLIONEN USD)

TABELLE 63 DEUTSCHER MARKT FÜR PAPIER UND HOLZ IM GABELSTAPLER, NACH PRODUKTTYP, 2018–2027 (MILLIONEN USD)

TABELLE 64: BRITISCHER GABELSTAPLERMARKT, NACH PRODUKTTYP, 2018–2027 (MILLIONEN USD)

TABELLE 65: BRITISCHER GABELSTAPLERMARKT, NACH ENERGIEQUELLE, 2018–2027 (MILLIONEN USD)

TABELLE 66: BRITISCHER GABELSTAPLERMARKT, NACH KLASSE, 2018–2027 (MILLIONEN USD)

TABELLE 67: BRITISCHER GABELSTAPLERMARKT, NACH KRAFTSTOFFART, 2018–2027 (MILLIONEN USD)

TABELLE 68: BRITISCHER GABELSTAPLERMARKT, NACH TONNAG, 2018–2027 (MIO. USD)

TABELLE 69: BRITISCHER GABELSTAPLERMARKT, NACH ENDBENUTZER, 2018–2027 (MILLIONEN USD)

TABELLE 70 BRITISCHER BAUMARKT FÜR GABELSTAPLER, NACH PRODUKTTYP, 2018–2027 (MILLIONEN USD)

TABELLE 71: BRITISCHER MARKT FÜR FRACHT UND LOGISTIK IM GABELSTAPLERWESEN, NACH PRODUKTTYP, 2018–2027 (MILLIONEN USD)

TABELLE 72: LEBENSMITTELINDUSTRIE IM GABELSTAPLERMARKT IN GROSSBRITANNIEN, NACH PRODUKTTYP, 2018–2027 (MILLIONEN USD)

TABELLE 73: BRITISCHER EINZELHANDEL IM GABELSTAPLERMARKT, NACH PRODUKTTYP, 2018–2027 (MILLIONEN USD)

TABELLE 74 BRITISCHER MARKT FÜR CHEMIKALIEN IN GABELSTAPLER, NACH PRODUKTTYP, 2018–2027 (MILLIONEN USD)

TABELLE 75 BRITISCHER MARKT FÜR PAPIER UND HOLZ IM GABELSTAPLER, NACH PRODUKTTYP, 2018–2027 (MILLIONEN USD)

TABELLE 76: FRANKREICH: GABELSTAPLERMARKT, NACH PRODUKTTYP, 2018–2027 (MILLIONEN USD)

TABELLE 77: FRANKREICHSMARKT FÜR GABELSTAPLER, NACH ENERGIEQUELLE, 2018–2027 (MILLIONEN USD)

TABELLE 78: FRANKREICH: GABELSTAPLERMARKT, NACH KLASSE, 2018–2027 (MILLIONEN USD)

TABELLE 79: FRANKREICH: GABELSTAPLERMARKT, NACH KRAFTSTOFFART, 2018–2027 (MILLIONEN USD)

TABELLE 80: FRANKREICHSMARKT FÜR GABELSTAPLER, NACH TONNAG, 2018–2027 (MILLIONEN USD)

TABELLE 81: FRANKREICHSMARKT FÜR GABELSTAPLER, NACH ENDBENUTZER, 2018–2027 (MILLIONEN USD)

TABELLE 82: FRANKREICH: BAUWESEN IM GABELSTAPLERMARKT, NACH PRODUKTTYP, 2018–2027 (MILLIONEN USD)

TABELLE 83: FRACHT- UND LOGISTIKMARKT FÜR GABELSTAPLER IN FRANKREICH, NACH PRODUKTTYP, 2018–2027 (MILLIONEN USD)

TABELLE 84: FRANKREICHS LEBENSMITTELINDUSTRIE AUF DEM GABELSTAPLERMARKT, NACH PRODUKTTYP, 2018–2027 (MILLIONEN USD)

TABELLE 85: FRANKREICH: EINZELHANDEL AUF DEM GABELSTAPLERMARKT, NACH PRODUKTTYP, 2018–2027 (MILLIONEN USD)

TABELLE 86: FRANKREICH: CHEMIKALIEN IM GABELSTAPLERMARKT, NACH PRODUKTTYP, 2018–2027 (MILLIONEN USD)

TABELLE 87: FRANKREICH: PAPIER- UND HOLZMARKT FÜR GABELSTAPLER, NACH PRODUKTTYP, 2018–2027 (MILLIONEN USD)

TABELLE 88 SPANISCHER GABELSTAPLERMARKT, NACH PRODUKTTYP, 2018–2027 (MILLIONEN USD)

TABELLE 89 SPANISCHER GABELSTAPLERMARKT, NACH ENERGIEQUELLE, 2018–2027 (MILLIONEN USD)

TABELLE 90 SPANISCHER GABELSTAPLERMARKT, NACH KLASSE, 2018–2027 (MILLIONEN USD)

TABELLE 91 SPANISCHER GABELSTAPLERMARKT, NACH KRAFTSTOFFART, 2018–2027 (MILLIONEN USD)

TABELLE 92 SPANISCHER GABELSTAPLERMARKT, NACH TONNAG, 2018–2027 (MILLIONEN USD)

TABELLE 93 SPANISCHER GABELSTAPLERMARKT, NACH ENDBENUTZER, 2018–2027 (MILLIONEN USD)

TABELLE 94 SPANISCHER BAUMARKT FÜR GABELSTAPLER, NACH PRODUKTTYP, 2018–2027 (MILLIONEN USD)

TABELLE 95 SPANISCHER MARKT FÜR FRACHT UND LOGISTIK AUF DEM GABELSTAPLER, NACH PRODUKTTYP, 2018–2027 (MILLIONEN USD)

TABELLE 96 SPANIEN: LEBENSMITTELINDUSTRIE AUF DEM GABELSTAPLERMARKT, NACH PRODUKTTYP, 2018–2027 (MILLIONEN USD)

TABELLE 97 SPANISCHER EINZELHANDEL AUF DEM GABELSTAPLERMARKT, NACH PRODUKTTYP, 2018–2027 (MILLIONEN USD)

TABELLE 98 SPANISCHER MARKT FÜR CHEMIKALIEN IM GABELSTAPLER, NACH PRODUKTTYP, 2018–2027 (MILLIONEN USD)

TABELLE 99 SPANISCHER MARKT FÜR PAPIER UND HOLZ IM GABELSTAPLER, NACH PRODUKTTYP, 2018–2027 (MILLIONEN USD)

TABELLE 100: Italienischer Gabelstaplermarkt, nach Produkttyp, 2018–2027 (in Millionen US-Dollar)

TABELLE 101: Italienischer Gabelstaplermarkt nach Antriebsquelle, 2018–2027 (in Millionen US-Dollar)

TABELLE 102: ITALIENISCHER GABELSTAPLERMARKT, NACH KLASSE, 2018–2027 (MILLIONEN USD)

TABELLE 103: Italienischer Gabelstaplermarkt nach Kraftstoffart, 2018–2027 (in Millionen US-Dollar)

TABELLE 104: ITALIENISCHER GABELSTAPLERMARKT, NACH TONNAG, 2018–2027 (MILLIONEN USD)

TABELLE 105: Italienischer Gabelstaplermarkt nach Endverbraucher, 2018–2027 (in Millionen US-Dollar)

TABELLE 106: ITALIENISCHER BAUMARKT FÜR GABELSTAPLER, NACH PRODUKTTYP, 2018–2027 (MILLIONEN USD)

TABELLE 107: ITALIENISCHER MARKT FÜR FRACHT UND LOGISTIK AUF DEM GABELSTAPLER, NACH PRODUKTTYP, 2018–2027 (MILLIONEN USD)

TABELLE 108 ITALIENISCHE LEBENSMITTELINDUSTRIE AUF DEM GABELSTAPLERMARKT, NACH PRODUKTTYP, 2018–2027 (MILLIONEN USD)

TABELLE 109: ITALIENISCHER EINZELHANDEL AUF DEM GABELSTAPLERMARKT, NACH PRODUKTTYP, 2018–2027 (MILLIONEN USD)

TABELLE 110 – ITALIENISCHER MARKT FÜR CHEMIKALIEN IM GABELSTAPLER, NACH PRODUKTTYP, 2018–2027 (MILLIONEN USD)

TABELLE 111 ITALIENISCHER MARKT FÜR PAPIER UND HOLZ IM GABELSTAPLER, NACH PRODUKTTYP, 2018–2027 (MILLIONEN USD)

TABELLE 112 RUSSISCHER GABELSTAPLERMARKT, NACH PRODUKTTYP, 2018–2027 (MILLIONEN USD)

TABELLE 113 RUSSISCHER GABELSTAPLERMARKT, NACH ENERGIEQUELLE, 2018–2027 (MILLIONEN USD)

TABELLE 114 RUSSISCHER GABELSTAPLERMARKT, NACH KLASSE, 2018–2027 (MILLIONEN USD)

TABELLE 115 RUSSISCHER GABELSTAPLERMARKT, NACH KRAFTSTOFFART, 2018–2027 (MILLIONEN USD)

TABELLE 116 RUSSISCHER GABELSTAPLERMARKT, NACH TONNAG, 2018–2027 (MIO. USD)

TABELLE 117 RUSSISCHER GABELSTAPLERMARKT, NACH ENDBENUTZER, 2018–2027 (MILLIONEN USD)

TABELLE 118 RUSSLAND: BAUWESEN IM GABELSTAPLERMARKT, NACH PRODUKTTYP, 2018–2027 (MILLIONEN USD)

TABELLE 119 RUSSLAND: FRACHT- UND LOGISTIKMARKT FÜR GABELSTAPLER, NACH PRODUKTTYP, 2018–2027 (MILLIONEN USD)

TABELLE 120 RUSSISCHE LEBENSMITTELINDUSTRIE AUF DEM GABELSTAPLERMARKT, NACH PRODUKTTYP, 2018–2027 (MILLIONEN USD)

TABELLE 121 RUSSLAND: EINZELHANDEL AUF DEM GABELSTAPLERMARKT, NACH PRODUKTTYP, 2018–2027 (MIO. USD)

TABELLE 122 RUSSLAND – CHEMIKALIENMARKT FÜR GABELSTAPLER, NACH PRODUKTTYP, 2018–2027 (MILLIONEN USD)

TABELLE 123 RUSSLAND: PAPIER- UND HOLZMARKT FÜR GABELSTAPLER, NACH PRODUKTTYP, 2018–2027 (MILLIONEN USD)

TABELLE 124: NIEDERLÄNDISCHER GABELSTAPLERMARKT, NACH PRODUKTTYP, 2018–2027 (MILLIONEN USD)

TABELLE 125: NIEDERLÄNDISCHER GABELSTAPLERMARKT, NACH ENERGIEQUELLE, 2018–2027 (MILLIONEN USD)

TABELLE 126 NIEDERLÄNDISCHER GABELSTAPLERMARKT, NACH KLASSE, 2018–2027 (MILLIONEN USD)

TABELLE 127 NIEDERLÄNDISCHER GABELSTAPLERMARKT, NACH KRAFTSTOFFART, 2018–2027 (MILLIONEN USD)

TABELLE 128 NIEDERLÄNDISCHER GABELSTAPLERMARKT, NACH TONNAG, 2018–2027 (MILLIONEN USD)

TABELLE 129 NIEDERLÄNDISCHER GABELSTAPLERMARKT, NACH ENDBENUTZER, 2018–2027 (MILLIONEN USD)

TABELLE 130 NIEDERLANDE: BAUWESEN IM GABELSTAPLERMARKT, NACH PRODUKTTYP, 2018–2027 (MILLIONEN USD)

TABELLE 131 NIEDERLÄNDISCHER MARKT FÜR FRACHT UND LOGISTIK AUF DEM GABELSTAPLER, NACH PRODUKTTYP, 2018–2027 (MILLIONEN USD)

TABELLE 132 NIEDERLÄNDISCHE LEBENSMITTELINDUSTRIE AUF DEM GABELSTAPLERMARKT, NACH PRODUKTTYP, 2018–2027 (MILLIONEN USD)

TABELLE 133 NIEDERLÄNDISCHER EINZELHANDEL AUF DEM GABELSTAPLERMARKT, NACH PRODUKTTYP, 2018–2027 (MILLIONEN USD)

TABELLE 134 NIEDERLÄNDISCHER MARKT FÜR CHEMIKALIEN IM GABELSTAPLER, NACH PRODUKTTYP, 2018–2027 (MILLIONEN USD)

TABELLE 135 NIEDERLANDE: PAPIER- UND HOLZMARKT FÜR GABELSTAPLER, NACH PRODUKTTYP, 2018–2027 (MILLIONEN USD)

TABELLE 136 SCHWEIZER GABELSTAPLERMARKT, NACH PRODUKTTYP, 2018–2027 (MILLIONEN USD)

TABELLE 137 SCHWEIZER GABELSTAPLERMARKT, NACH ENERGIEQUELLE, 2018–2027 (MILLIONEN USD)

TABELLE 138 SCHWEIZER GABELSTAPLERMARKT, NACH KLASSE, 2018–2027 (MILLIONEN USD)

TABELLE 139 SCHWEIZER GABELSTAPLERMARKT, NACH KRAFTSTOFFART, 2018–2027 (MILLIONEN USD)

TABELLE 140 SCHWEIZER GABELSTAPLERMARKT, NACH TONNENGEWICHT, 2018–2027 (MILLIONEN USD)

TABELLE 141 SCHWEIZER GABELSTAPLERMARKT, NACH ENDBENUTZER, 2018–2027 (MILLIONEN USD)

TABELLE 142 SCHWEIZER BAUMARKT FÜR GABELSTAPLER, NACH PRODUKTTYP, 2018–2027 (MILLIONEN USD)

TABELLE 143 SCHWEIZER MARKT FÜR FRACHT UND LOGISTIK AUF DEM GABELSTAPLERMARKT, NACH PRODUKTTYP, 2018–2027 (MILLIONEN USD)

TABELLE 144 SCHWEIZER LEBENSMITTELINDUSTRIE IM GABELSTAPLERMARKT, NACH PRODUKTTYP, 2018–2027 (MILLIONEN USD)

TABELLE 145 SCHWEIZER EINZELHANDEL IM GABELSTAPLERMARKT, NACH PRODUKTTYP, 2018–2027 (MILLIONEN USD)

TABELLE 146 SCHWEIZER CHEMIKALIENMARKT FÜR GABELSTAPLER, NACH PRODUKTTYP, 2018–2027 (MILLIONEN USD)

TABELLE 147 SCHWEIZER MARKT FÜR PAPIER UND HOLZ IM GABELSTAPLER, NACH PRODUKTTYP, 2018–2027 (MILLIONEN USD)

TABELLE 148: TÜRKISCHER GABELSTAPLERMARKT, NACH PRODUKTTYP, 2018–2027 (MILLIONEN USD)

TABELLE 149: TÜRKISCHER GABELSTAPLERMARKT, NACH ENERGIEQUELLE, 2018–2027 (MILLIONEN USD)

TABELLE 150: TÜRKISCHER GABELSTAPLERMARKT, NACH KLASSE, 2018–2027 (MILLIONEN USD)

TABELLE 151: TÜRKISCHER GABELSTAPLERMARKT, NACH KRAFTSTOFFART, 2018–2027 (MILLIONEN USD)

TABELLE 152: TÜRKISCHER GABELSTAPLERMARKT, NACH TONNENGEWICHT, 2018–2027 (MILLIONEN USD)

TABELLE 153: TÜRKISCHER GABELSTAPLERMARKT, NACH ENDBENUTZER, 2018–2027 (MILLIONEN USD)

TABELLE 154 TÜRKEI: BAUWESEN IM GABELSTAPLERMARKT, NACH PRODUKTTYP, 2018–2027 (MILLIONEN USD)

TABELLE 155: TÜRKISCHER MARKT FÜR FRACHT UND LOGISTIK AUF DEM GABELSTAPLER, NACH PRODUKTTYP, 2018–2027 (MILLIONEN USD)

TABELLE 156 TÜRKISCHE LEBENSMITTELINDUSTRIE AUF DEM GABELSTAPLERMARKT, NACH PRODUKTTYP, 2018–2027 (MILLIONEN USD)

TABELLE 157 TÜRKISCHER EINZELHANDEL AUF DEM GABELSTAPLERMARKT, NACH PRODUKTTYP, 2018–2027 (MILLIONEN USD)

TABELLE 158 TÜRKISCHER MARKT FÜR CHEMIKALIEN IM GABELSTAPLER, NACH PRODUKTTYP, 2018–2027 (MILLIONEN USD)

TABELLE 159 TÜRKISCHER MARKT FÜR PAPIER UND HOLZ AUF GABELSTAPLER, NACH PRODUKTTYP, 2018–2027 (MILLIONEN USD)

TABELLE 160: BELGISCHER GABELSTAPLERMARKT, NACH PRODUKTTYP, 2018–2027 (MILLIONEN USD)

TABELLE 161: BELGISCHER GABELSTAPLERMARKT, NACH ENERGIEQUELLE, 2018–2027 (MILLIONEN USD)

TABELLE 162: BELGISCHER GABELSTAPLERMARKT, NACH KLASSE, 2018–2027 (MILLIONEN USD)

TABELLE 163: BELGISCHER GABELSTAPLERMARKT, NACH KRAFTSTOFFART, 2018–2027 (MILLIONEN USD)

TABELLE 164: BELGISCHER GABELSTAPLERMARKT, NACH TONNAG, 2018–2027 (MILLIONEN USD)

TABELLE 165: BELGISCHER GABELSTAPLERMARKT, NACH ENDBENUTZER, 2018–2027 (MILLIONEN USD)

TABELLE 166: BELGISCHER BAUMARKT FÜR GABELSTAPLER, NACH PRODUKTTYP, 2018–2027 (MILLIONEN USD)

TABELLE 167: BELGIENER MARKT FÜR FRACHT UND LOGISTIK AUF GABELSTAPLER, NACH PRODUKTTYP, 2018–2027 (MILLIONEN USD)

TABELLE 168: BELGISCHE LEBENSMITTELINDUSTRIE AUF DEM GABELSTAPLERMARKT, NACH PRODUKTTYP, 2018–2027 (MILLIONEN USD)

TABELLE 169 BELGISCHER EINZELHANDEL AUF DEM GABELSTAPLERMARKT, NACH PRODUKTTYP, 2018–2027 (MILLIONEN USD)

TABELLE 170: BELGISCHER MARKT FÜR CHEMIKALIEN IM GABELSTAPLER, NACH PRODUKTTYP, 2018–2027 (MILLIONEN USD)

TABELLE 171: BELGISCHER MARKT FÜR PAPIER UND HOLZ IM GABELSTAPLER, NACH PRODUKTTYP, 2018–2027 (MILLIONEN USD)

TABELLE 172: GABELSTAPLERMARKT IM RESTLICHEN EUROPA, NACH PRODUKTTYP, 2018–2027 (MIO. USD)

Abbildungsverzeichnis

ABBILDUNGSVERZEICHNIS

ABBILDUNG 1 EUROPÄISCHER GABELSTAPLERMARKT: SEGMENTIERUNG

ABBILDUNG 2 EUROPÄISCHER GABELSTAPLERMARKT: DATENTRIANGULATION

ABBILDUNG 3 EUROPÄISCHER GABELSTAPLERMARKT: DROC-ANALYSE

ABBILDUNG 4 EUROPÄISCHER GABELSTAPLERMARKT: EUROPA GEGENÜBER REGIONALEN MARKTANALYSE

ABBILDUNG 5 EUROPÄISCHER GABELSTAPLERMARKT: UNTERNEHMENSFORSCHUNGSANALYSE

ABBILDUNG 6 EUROPÄISCHER GABELSTAPLERMARKT: DEMOGRAFISCHE INTERVIEWDATEN

ABBILDUNG 7 EUROPÄISCHER GABELSTAPLERMARKT: DBMR-MARKTPOSITIONSRASTER

ABBILDUNG 8 EUROPÄISCHER GABELSTAPLERMARKT: ANALYSE DER ANBIETERANTEILE

ABBILDUNG 9 EUROPÄISCHER GABELSTAPLERMARKT: SEGMENTIERUNG

ABBILDUNG 10: Die steigende Nachfrage nach der E-Commerce-Branche wird den europäischen Gabelstaplermarkt im Prognosezeitraum von 2020 bis 2027 voraussichtlich antreiben.

ABBILDUNG 11: DAS GEGENGEWICHTSSEGMENT WIRD IN DEN JAHREN 2020 UND 2027 VORAUSSICHTLICH DEN GRÖSSTEN ANTEIL AM EUROPÄISCHEN GABELSTAPLERMARKT AUSMACHEN

ABBILDUNG 12: EUROPA WIRD ERWARTET, DEN EUROPÄISCHEN GABELSTAPLERMARKT ZU DOMINIEREN, UND DER ASIEN-PAZIFIK-RAUM WIRD IM PROGNOSEZEITRAUM VON 2020 BIS 2027 VORAUSSICHTLICH MIT DER HÖCHSTEN CAGR WACHSEN

ABBILDUNG 13 TREIBER, EINSCHRÄNKUNGEN, CHANCEN UND HERAUSFORDERUNGEN DES EUROPÄISCHEN GABELSTAPLERMARKTES

ABBILDUNG 14 EUROPÄISCHER GABELSTAPLERMARKT: NACH PRODUKTTYP, 2019

ABBILDUNG 15 EUROPÄISCHER GABELSTAPLERMARKT: NACH ENERGIEQUELLE, 2019

ABBILDUNG 16 EUROPÄISCHER GABELSTAPLERMARKT: NACH KLASSE, 2019

ABBILDUNG 17 EUROPÄISCHER GABELSTAPLERMARKT: NACH KRAFTSTOFFART, 2019

ABBILDUNG 18 EUROPÄISCHER GABELSTAPLERMARKT: NACH TONNAG, 2019

ABBILDUNG 19 EUROPÄISCHER GABELSTAPLERMARKT: NACH ENDVERWENDER, 2019

ABBILDUNG 20 EUROPÄISCHER GABELSTAPLERMARKT: ÜBERSICHT (2019)

ABBILDUNG 21 EUROPÄISCHER GABELSTAPLERMARKT: NACH LÄNDERN (2019)

ABBILDUNG 22 EUROPÄISCHER GABELSTAPLERMARKT: NACH LÄNDERN (2020 UND 2027)

ABBILDUNG 23 EUROPÄISCHER GABELSTAPLERMARKT: NACH LÄNDERN (2019 UND 2027)

ABBILDUNG 24 EUROPÄISCHER GABELSTAPLERMARKT: NACH PRODUKTTYP (2020–2027)

ABBILDUNG 25 EUROPÄISCHER GABELSTAPLERMARKT: UNTERNEHMENSANTEIL 2019 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.