Europe Health Screening Market

Marktgröße in Milliarden USD

CAGR :

%

USD

104.26 Billion

USD

236.82 Billion

2025

2033

USD

104.26 Billion

USD

236.82 Billion

2025

2033

| 2026 –2033 | |

| USD 104.26 Billion | |

| USD 236.82 Billion | |

| % | |

|

Marktsegmentierung für Gesundheits-Screenings in Europa nach Testart (Cholesterintests, Diabetes-Tests, Krebs-Screening, allgemeine Vorsorgeuntersuchungen, Tests auf sexuell übertragbare Krankheiten, Blutdruckmessungen u. a.), Paketart (Basis-Gesundheits-Screening, Seniorenprofil, Gesundheitscheck für Frauen, Gesundheitscheck für Männer, Herz-Check, Diabetes-Check u. a.), Paneltyp (Multi-Test-Panels und Einzel-Test-Panels), Probenart (Blut, Urin, Serum, Speichel u. a.), Technologie (Immunoassays, medizinische Bildgebung, QPCR (quantitative Polymerase-Kettenreaktion), Q-FISH (quantitative Fluoreszenz-in-situ-Hybridisierung), TRF (terminale Restriktionsfragmentanalyse), STELA (Einzel-Telomer-Längenanalyse) u. a.), Erkrankung (Herz-Kreislauf-Erkrankungen, Stoffwechselstörungen, Krebs, Entzündungskrankheiten, Erkrankungen des Bewegungsapparates, neurologische Erkrankungen, Hepatitis-C-Komplikationen, immunologische Erkrankungen u. a.), Probenentnahmeort (Krankenhäuser, Privathaushalte, diagnostische Labore, Arztpraxen u. a.) Sonstige), Vertriebskanal (Direktausschreibungen, Einzelhandel und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für Gesundheitsvorsorgeuntersuchungen in Europa

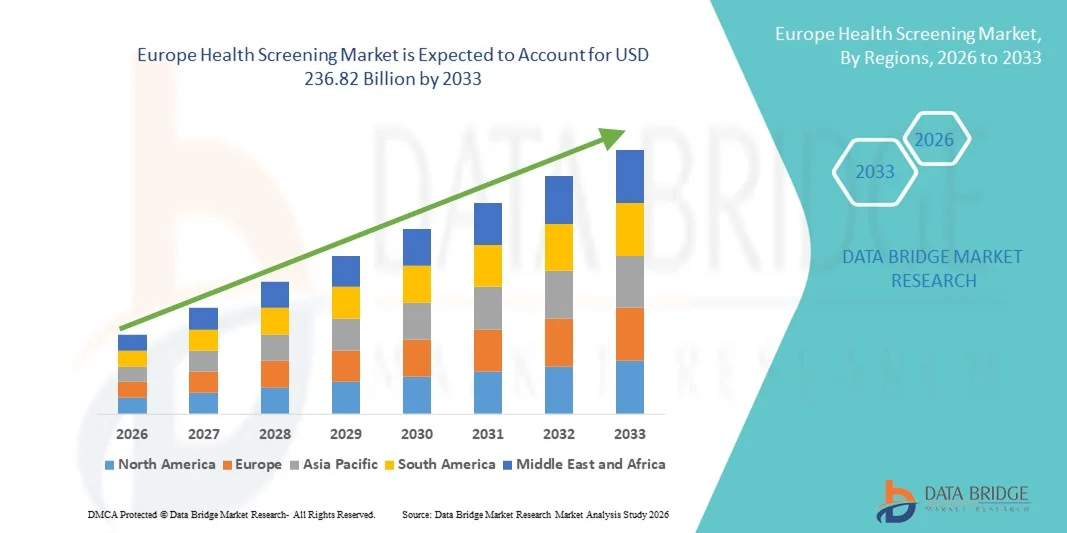

- Der europäische Markt für Gesundheits-Screenings hatte im Jahr 2025 einen Wert von 104,26 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 236,82 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,8 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung chronischer Krankheiten, die wachsende Zahl älterer Menschen und das steigende Bewusstsein für präventive Gesundheitsversorgung und Früherkennung von Krankheiten in den europäischen Ländern angetrieben.

- Darüber hinaus tragen staatliche Förderprogramme, der Ausbau betrieblicher Gesundheitsförderungsmaßnahmen und Fortschritte in der Diagnosetechnik, wie KI-basierte Bildgebung und Biomarker-Tests, dazu bei, dass Gesundheitsvorsorgeuntersuchungen zu einem unverzichtbaren Bestandteil moderner Gesundheitssysteme werden. Diese Faktoren beschleunigen die Einführung präventiver Vorsorgeprogramme und fördern so das Wachstum der Branche erheblich.

Analyse des europäischen Marktes für Gesundheitsvorsorge

- Gesundheitsvorsorgeuntersuchungen, die präventive Diagnosetests, routinemäßige medizinische Vorsorgeuntersuchungen und Programme zur Früherkennung von Krankheiten umfassen, sind aufgrund ihrer Rolle bei der Senkung der langfristigen Behandlungskosten, der Verbesserung der Patientenergebnisse und der Förderung eines proaktiven Gesundheitsmanagements im öffentlichen und privaten Gesundheitswesen zunehmend unverzichtbare Bestandteile moderner Gesundheitssysteme in ganz Europa.

- Die steigende Nachfrage nach Gesundheits-Screening-Leistungen wird in erster Linie durch die zunehmende Verbreitung chronischer Krankheiten wie Herz-Kreislauf-Erkrankungen, Krebs und Diabetes, die wachsende ältere Bevölkerung und das zunehmende Bewusstsein der Menschen für die Bedeutung von Früherkennung und Prävention angetrieben.

- Deutschland dominierte 2025 mit einem Umsatzanteil von 24,8 % den europäischen Markt für Gesundheitsvorsorgeuntersuchungen. Dies ist auf eine gut ausgebaute Gesundheitsinfrastruktur, eine umfassende gesetzliche Krankenversicherung und starke, staatlich geförderte nationale Vorsorgeprogramme zurückzuführen. Die Teilnahmequoten an routinemäßigen Krebs- und Herz-Kreislauf-Screenings, unterstützt durch fortschrittliche Diagnosetechnologien, sind hoch.

- Polen dürfte im Prognosezeitraum das am schnellsten wachsende Land auf dem europäischen Markt für Gesundheitsvorsorgeuntersuchungen sein, bedingt durch einen verbesserten Zugang zur Gesundheitsversorgung, steigende Gesundheitsausgaben und die Expansion privater Anbieter diagnostischer Dienstleistungen in den städtischen Zentren.

- Das Segment der Krebsvorsorgeuntersuchungen dominierte den europäischen Markt für Gesundheitsvorsorgeuntersuchungen mit einem Marktanteil von 38,6 % im Jahr 2025. Treiber dieses Wachstums waren die weitverbreitete Einführung von Programmen zur Früherkennung von Brust-, Darm- und Gebärmutterhalskrebs sowie die zunehmende Nutzung fortschrittlicher Bildgebungs- und Biomarker-basierter Diagnoseverfahren.

Berichtsgegenstand und Marktsegmentierung für Gesundheitsvorsorgeuntersuchungen in Europa

|

Attribute |

Wichtige Markteinblicke zum Thema Gesundheitsvorsorge in Europa |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Trends auf dem europäischen Markt für Gesundheitsvorsorgeuntersuchungen

Digitalisierung und KI-gestützte Vorsorgeuntersuchungsprogramme

- Ein bedeutender und sich beschleunigender Trend im europäischen Markt für Gesundheitsvorsorgeuntersuchungen ist die zunehmende Integration von künstlicher Intelligenz (KI), digitalen Patientenakten und Telemedizinplattformen in die präventiven Screening-Prozesse. Diese Technologieverschmelzung verbessert die Genauigkeit der Früherkennung, die Einbindung der Patienten und die Effizienz des Gesundheitssystems sowohl im öffentlichen als auch im privaten Sektor erheblich.

- Beispielsweise setzen mehrere europäische Gesundheitssysteme KI-gestützte Bildgebungsverfahren für das Brust- und Lungenkrebs-Screening ein, wodurch Radiologen Hochrisikofälle priorisieren und die Bearbeitungszeiten für Diagnosen verkürzen können. Ebenso ermöglichen digitale Terminplattformen in Ländern wie Deutschland und Großbritannien den Bürgern die unkomplizierte Vereinbarung von Routineuntersuchungen.

- Die Integration von KI in die Gesundheitsvorsorge ermöglicht Funktionen wie die prädiktive Risikostratifizierung auf Basis von Patientendaten, automatisierte Erinnerungen für regelmäßige Untersuchungen und personalisierte Präventionsprogramme. Beispielsweise nutzen einige Krankenhäuser KI-Algorithmen, um auffällige Ergebnisse bei kardiovaskulären oder onkologischen Vorsorgeuntersuchungen zu erkennen und intelligente Warnmeldungen für die Nachsorge zu generieren. Digitale Plattformen bieten Patienten zudem sicheren Zugriff auf Vorsorgeberichte und Fernkonsultationen.

- Die nahtlose Integration von Screening-Leistungen in nationale elektronische Patientenaktensysteme ermöglicht eine zentrale Datenverwaltung und Kontinuität der Versorgung. Durch einheitliche digitale Infrastrukturen können Gesundheitsdienstleister die Ergebnisse von Screenings mit der Primärversorgung, Facharztüberweisungen und Programmen zum Management chronischer Erkrankungen abstimmen und so ein vernetzteres und präventives Gesundheitssystem schaffen.

- Dieser Trend hin zu datengestützten, zugänglichen und patientenzentrierten Screening-Systemen verändert die Erwartungen an die präventive Gesundheitsversorgung in ganz Europa grundlegend. Infolgedessen entwickeln Gesundheitsdienstleister und Diagnostikunternehmen KI-gestützte Screening-Lösungen mit automatisierter Risikobewertung, digitaler Befundung und Integration in nationale Gesundheitsdatenbanken.

- Die Nachfrage nach technologisch fortschrittlichen und leicht zugänglichen Gesundheitsvorsorgeuntersuchungen wächst rasant sowohl in städtischen als auch in stadtnahen Gebieten, da Regierungen und Einzelpersonen zunehmend Wert auf Früherkennung, Kostenbegrenzung und langfristige Gesundheitsergebnisse legen.

Marktdynamik im Bereich Gesundheitsvorsorge in Europa

Treiber

Zunehmende Belastung durch chronische Krankheiten und staatliche Präventionsinitiativen

- Die zunehmende Verbreitung chronischer Krankheiten wie Krebs, Herz-Kreislauf-Erkrankungen und Diabetes sowie die Ausweitung staatlich geförderter Präventionsprogramme sind ein wesentlicher Faktor für die gestiegene Nachfrage nach Gesundheitsvorsorgeuntersuchungen in ganz Europa.

- Beispielsweise haben mehrere europäische Länder nationale Krebsvorsorgeprogramme verstärkt und öffentlich finanzierte Herz-Kreislauf-Risikobewertungen eingeführt, um die Früherkennung zu verbessern und die langfristigen Behandlungskosten zu senken. Es wird erwartet, dass solche Strategien der Gesundheitsbehörden das Wachstum des Marktes für Gesundheitsvorsorgeuntersuchungen im Prognosezeitraum vorantreiben werden.

- Mit der Alterung der Bevölkerung und dem Anstieg lebensstilbedingter Risikofaktoren werden die Menschen proaktiver in Bezug auf regelmäßige Vorsorgeuntersuchungen und Früherkennungsmaßnahmen und erkennen die langfristigen Vorteile einer rechtzeitigen medizinischen Intervention.

- Darüber hinaus machen günstige Erstattungsrahmen und obligatorische arbeitsmedizinische Untersuchungen in mehreren europäischen Ländern Vorsorgeuntersuchungen für große Bevölkerungsgruppen zugänglicher und finanziell machbarer.

- Verstärkte Investitionen in fortschrittliche Diagnosetechnologien, darunter molekulare Tests, KI-basierte Bildgebung und mobile Labore, fördern die Verfügbarkeit und Effektivität von Screening-Programmen und steigern so deren Marktakzeptanz weiter.

- Die Bequemlichkeit von gebündelten Gesundheitscheck-Paketen, betrieblichen Gesundheitsprogrammen und wachsenden privaten Diagnosenetzwerken sind Schlüsselfaktoren für die zunehmende Nutzung von Gesundheits-Screening-Leistungen im öffentlichen und privaten Gesundheitswesen. Der Trend zu personalisierter Prävention und wertorientierten Versorgungsmodellen trägt zusätzlich zum Marktwachstum bei.

Zurückhaltung/Herausforderung

Bedenken hinsichtlich des Datenschutzes und Ressourcenengpässe im Gesundheitswesen

- Bedenken hinsichtlich des Datenschutzes von Patientendaten, Cybersicherheitsrisiken in digitalen Gesundheitssystemen und strenge regulatorische Anforderungen stellen erhebliche Herausforderungen für eine breitere Marktexpansion dar. Da Screening-Dienste zunehmend auf digitale Plattformen und Datenaustausch angewiesen sind, unterliegen sie strengen Datenschutzbestimmungen wie der DSGVO.

- Beispielsweise hat die verstärkte Überprüfung grenzüberschreitender Gesundheitsdatenübermittlungen und der Einhaltung europäischer Datenschutzstandards einige Gesundheitsdienstleister vorsichtig gegenüber einer raschen digitalen Integration in Screening-Programme gemacht.

- Die Bewältigung dieser Bedenken hinsichtlich Datenschutz und Compliance durch robuste Verschlüsselung, sichere Gesundheitsinformationssysteme und transparente Einwilligungsmechanismen ist entscheidend für den Erhalt des Patientenvertrauens. Gesundheitsdienstleister betonen die Einhaltung europäischer regulatorischer Rahmenbedingungen und sicherer IT-Infrastrukturen, um Patienten und Behörden Sicherheit zu geben.

- Zudem können Ungleichheiten in der Gesundheitsinfrastruktur und der Mangel an ausgebildeten medizinischen Fachkräften in bestimmten Ländern die Skalierbarkeit groß angelegter Screening-Initiativen einschränken, insbesondere in ländlichen oder unterversorgten Regionen.

- Die unterschiedlichen nationalen Gesundheitspolitiken, Erstattungssätze und behördlichen Zulassungsverfahren in den europäischen Ländern können die Einführung neuer Screening-Technologien und -Dienstleistungen verlangsamen und somit die Marktharmonisierung und das Wachstum beeinträchtigen.

- Während die Investitionen in die Modernisierung des Gesundheitswesens zunehmen, können die mit fortschrittlichen Diagnosegeräten und der digitalen Integration verbundenen Betriebskosten eine rasche Expansion nach wie vor einschränken.

- Die Bewältigung dieser Herausforderungen durch gestärkte Cybersicherheitsrahmen, Personalentwicklung und nachhaltige öffentliche Gesundheitsfinanzierung wird für langfristiges Marktwachstum von entscheidender Bedeutung sein.

Marktübersicht für Gesundheitsvorsorgeuntersuchungen in Europa

Der Markt ist segmentiert nach Testart, Verpackungsart, Panelart, Probenart, Technologie, Bedingung, Probenentnahmeorten und Vertriebskanal.

- Nach Testart

Basierend auf der Art der Tests ist der europäische Markt für Gesundheitsvorsorgeuntersuchungen in Cholesterintests, Diabetestests, Krebsvorsorgeuntersuchungen, allgemeine Vorsorgeuntersuchungen, Tests auf sexuell übertragbare Krankheiten, Blutdruckmessungen und Sonstiges unterteilt. Das Segment der Krebsvorsorgeuntersuchungen dominierte den Markt mit einem Umsatzanteil von 38,6 % im Jahr 2025. Treiber dieser Entwicklung sind staatlich geförderte nationale Krebsvorsorgeprogramme in Ländern wie Deutschland, Großbritannien und Frankreich. Die hohe Prävalenz von Brust-, Darm- und Gebärmutterhalskrebs hat zu einer starken Nachfrage nach präventiven Vorsorgeprogrammen geführt. Fortschrittliche Diagnosetechnologien, darunter KI-basierte Bildgebung und Biomarker-Detektion, tragen zusätzlich zur Verbreitung von Krebsvorsorgeuntersuchungen bei. Darüber hinaus haben verstärkte Aufklärungskampagnen und regelmäßige Gesundheitschecks die Krebsvorsorge zu einem wichtigen Bestandteil der präventiven Gesundheitsversorgung in Europa gemacht. Die Dominanz dieses Segments wird zudem durch eine hohe Kostenerstattung und die Integration in die regulären Gesundheitsleistungen öffentlicher und privater Anbieter gestärkt.

Der Markt für Diabetes-Tests wird aufgrund der steigenden Prävalenz von Typ-2-Diabetes in ganz Europa, insbesondere in Ländern wie Polen und Italien, voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Die Früherkennung durch Blutzuckermessung, HbA1c-Test und kontinuierliche Glukosemessung gewinnt in Risikogruppen zunehmend an Bedeutung. Das wachsende Bewusstsein für Zivilisationskrankheiten und staatliche Screening-Kampagnen für Stoffwechselstörungen treiben die Nachfrage an. Darüber hinaus erhöhen Fortschritte bei nicht-invasiven und patientennahen Diabetes-Testtechnologien den Komfort und die Zugänglichkeit für Patienten. Die Integration digitaler Befundberichte und telemedizinischer Beratungen unterstützt die rasche Verbreitung von Diabetes-Testdiensten zusätzlich.

- Nach Verpackungsart

Basierend auf der Art des Angebots ist der europäische Markt für Gesundheits-Screenings in folgende Segmente unterteilt: Basis-Gesundheits-Screening, Senioren-Profil, Frauen-Gesundheits-Check, Männer-Gesundheits-Check, Herz-Check, Diabetes-Check und Sonstiges. Das Segment der Frauen-Gesundheits-Checks dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025. Treiber dieser Entwicklung war das steigende Bewusstsein für Vorsorgeuntersuchungen auf Brust-, Gebärmutterhals- und Eierstockkrebs. Programme zur Förderung der reproduktiven Gesundheit, hormoneller Störungen und präventiver Herz-Kreislauf-Screenings für Frauen tragen zur zunehmenden Nutzung dieser Angebote bei. Gesundheitsdienstleister bündeln häufig mehrere Tests zu umfassenden Frauen-Gesundheitsprofilen, was die Bequemlichkeit und die Inanspruchnahme der Leistungen verbessert. Darüber hinaus tragen staatliche und private Initiativen zur Früherkennung geschlechtsspezifischer Erkrankungen zu einer anhaltenden Nachfrage bei. Digitale Plattformen, die Terminvereinbarung, Erinnerungen und den Zugriff auf Befunde ermöglichen, fördern das Marktwachstum zusätzlich.

Das Segment der Gesundheitsleistungen für Senioren dürfte im Prognosezeitraum aufgrund der wachsenden Zahl älterer Menschen in Europa, insbesondere in Deutschland, Italien und Frankreich, das schnellste Wachstum verzeichnen. Diese Leistungen umfassen typischerweise Tests auf Herz-Kreislauf-, Stoffwechsel-, Bewegungsapparat- und neurologische Erkrankungen, die bei älteren Erwachsenen weit verbreitet sind. Ein gesteigertes Bewusstsein für altersbedingte Krankheiten und präventive Gesundheitsmaßnahmen fördert die Nutzung dieser Angebote. Anbieter bieten maßgeschneiderte Pakete für ältere Patienten an, die telemedizinische Überwachung und Nachsorge integrieren. Steigende verfügbare Einkommen von Senioren und unterstützende Versicherungssysteme tragen zusätzlich zur Beliebtheit dieser Pakete bei. Die Bequemlichkeit umfassender Gesundheitsuntersuchungen aus einer Hand macht dieses Segment zunehmend attraktiv.

- Nach Paneeltyp

Basierend auf der Art der Testpanels ist der europäische Markt für Gesundheits-Screenings in Multitest-Panels und Einzeltest-Panels unterteilt. Das Segment der Multitest-Panels dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, da sie umfassende Gesundheitsbewertungen in einem einzigen Testpaket bieten und so den Komfort für Patienten und die Effizienz für Gesundheitsdienstleister verbessern. Diese Panels kombinieren häufig Tests auf kardiovaskuläre Risiken, Stoffwechselstörungen, Leber- und Nierenfunktion sowie Krebsmarker und sind daher sowohl für präventive als auch für routinemäßige Gesundheitschecks attraktiv. Multitest-Panels werden zunehmend in betriebliche Gesundheitsprogramme und von Krankenversicherungen abgedeckte Tarife integriert. Digitale Plattformen und Labornetzwerke erleichtern die Terminplanung und die Ergebnisverfolgung und fördern so die Akzeptanz weiter. Ihre wachsende Beliebtheit wird durch technologische Fortschritte unterstützt, die das Probenvolumen und die Testdauer reduzieren und gleichzeitig die Genauigkeit verbessern.

Das Segment der Einzeltest-Panels wird aufgrund der steigenden Nachfrage nach gezielten und kostengünstigen Testmöglichkeiten voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Patienten, die eine spezifische Krankheitsüberwachung oder Nachsorgeuntersuchungen wünschen, bevorzugen Einzeltests aufgrund ihrer Einfachheit und Erschwinglichkeit. Point-of-Care-Tests, die Probenentnahme zu Hause und Schnelltests fördern ebenfalls die Nutzung von Einzeltest-Panels. Gesundheitsdienstleister bieten zunehmend modulare Testlösungen an, die es Patienten ermöglichen, einzelne Tests anhand ihrer Risikofaktoren auszuwählen. Das Wachstum dieses Segments wird durch das steigende Bewusstsein für die Früherkennung von Krankheiten und personalisierte Präventionsmaßnahmen verstärkt.

- Nach Probenart

Basierend auf der Probenart ist der europäische Markt für Gesundheitsvorsorgeuntersuchungen in Blut, Urin, Serum, Speichel und Sonstige unterteilt. Das Segment der Blutproben dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, was auf die breite Anwendung in verschiedenen Tests zurückzuführen ist, darunter Cholesterin-, Diabetes-, Krebsmarker- und Herz-Kreislauf-Untersuchungen. Bluttests sind äußerst zuverlässig und bilden das Rückgrat der meisten präventiven Gesundheitsprogramme. Krankenhäuser und Diagnostiklabore verwenden routinemäßig Blutproben aufgrund ihrer hohen Genauigkeit, Reproduzierbarkeit und Eignung für moderne Technologien wie Immunoassays, PCR und Biomarker-Nachweis. Das wachsende Bewusstsein für routinemäßige Blutuntersuchungen in betrieblichen und kommunalen Gesundheitsprogrammen stärkt dieses Segment zusätzlich.

Das Segment der Speichelproben wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen. Gründe hierfür sind die nicht-invasive Natur der Probenentnahme, die einfache Handhabung und die zunehmende Anwendung in der genetischen, viralen und hormonellen Diagnostik. Speichelbasierte Screening-Lösungen werden vermehrt zur Früherkennung von Krankheiten, für Heimtests und Schnelltests eingesetzt. Fortschritte in der molekularen Diagnostik und KI-gestützte Analysen haben die Genauigkeit verbessert und Speichel zu einer bevorzugten Probenart für patientenfreundliche Vorsorgeuntersuchungen gemacht. Das Segment profitiert von der steigenden Nachfrage der Verbraucher nach weniger invasiven Methoden und Ferntestoptionen.

- Durch Technologie

Basierend auf technologischen Ansätzen ist der europäische Markt für Gesundheits-Screenings in Immunoassays, medizinische Bildgebung, QPCR (Quantitative Polymerase-Kettenreaktion), Q-FISH (Quantitative Fluoreszenz-in-situ-Hybridisierung), TRF (Terminal Restriction Fragment), STELA (Single Telomere Length Analysis) und weitere Verfahren unterteilt. Das Segment der medizinischen Bildgebung dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025. Treiber dieser Entwicklung war die weitverbreitete Anwendung von Bildgebungsverfahren wie MRT, CT und Ultraschall in der Krebs-, Herz-Kreislauf- und muskuloskelettalen Diagnostik. Moderne Bildgebungstechnologien bieten hohe Genauigkeit, Früherkennung und Echtzeit-Monitoring und werden zunehmend in nationale Screening-Programme integriert. Krankenhäuser und diagnostische Labore investieren massiv in die Bildgebungsinfrastruktur, um der steigenden Patientennachfrage gerecht zu werden. Digitale Befundung, KI-gestützte Bildanalyse und Teleradiologie fördern die Verbreitung dieser Technologien zusätzlich. Staatlich geförderte Erstattungsprogramme und präventive Gesundheitspolitiken in Ländern wie Deutschland, Frankreich und Großbritannien unterstützen die Dominanz dieses Segments.

Das Segment der quantitativen Polymerase-Kettenreaktion (qPCR) wird aufgrund der steigenden Nachfrage nach genetischer, viraler und molekularer Diagnostik voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. qPCR ermöglicht den präzisen Nachweis von DNA/RNA-Zielsequenzen und ist daher entscheidend für die Früherkennung von Krankheiten, die Überwachung von Infektionskrankheiten und die Analyse von Krebsbiomarkern. Die COVID-19-Pandemie beschleunigte die Einführung qPCR-basierter Testinfrastrukturen in Europa, die nun auch für präventive Gesundheitsanwendungen genutzt werden. Die Integration automatisierter qPCR-Systeme in Labore verkürzt die Bearbeitungszeit und erhöht die Testeffizienz. Patienten und Ärzte bevorzugen zunehmend molekulare Diagnostik für gezieltes Screening und personalisierte Prävention.

- Gemäß der Bedingung

Basierend auf den untersuchten Erkrankungen ist der europäische Markt für Gesundheitsvorsorge in folgende Segmente unterteilt: Herz-Kreislauf-Erkrankungen, Stoffwechselstörungen, Krebs, Entzündungskrankheiten, Erkrankungen des Bewegungsapparates, neurologische Erkrankungen, Hepatitis-C-Komplikationen, immunologische Erkrankungen und Sonstiges. Das Krebssegment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, bedingt durch die hohen Inzidenzraten von Brust-, Darm- und Gebärmutterhalskrebs in Europa. Nationale Screening-Programme, staatlich geförderte Präventionsinitiativen und private Diagnostikkampagnen sind in Ländern wie Deutschland, Frankreich und Großbritannien weit verbreitet. Die Früherkennung durch Bildgebung, Biomarker-Tests und genetische Untersuchungen erhöht die Patientenbeteiligung. Die Verfügbarkeit von kombinierten Krebsvorsorgepaketen und die Kostenübernahme durch die Krankenkassen steigern die Nachfrage zusätzlich. Gesundheitsdienstleister nutzen KI und Datenanalysen, um die diagnostische Genauigkeit und die Nachsorge zu verbessern und so die Marktführerschaft dieses Segments weiter zu stärken.

Im Prognosezeitraum wird für den Bereich der Herz-Kreislauf-Erkrankungen das schnellste Wachstum erwartet, bedingt durch die zunehmende Verbreitung von Herzerkrankungen in Ländern wie Polen, Italien und Spanien. Regelmäßige Blutdruckmessungen, Cholesterintests, Echokardiografien und EKG-Untersuchungen fördern die Akzeptanz dieser Verfahren. Aufklärungskampagnen und präventive Herz-Check-up-Programme tragen zur Früherkennung bei. Technologische Fortschritte bei tragbaren Herzüberwachungsgeräten und KI-gestützter Diagnostik verstärken die Verbreitung zusätzlich. Lebensstiländerungen, die alternde Bevölkerung und staatlich geförderte Präventionsinitiativen tragen zu den starken Wachstumsaussichten bei.

- Nach Probenentnahmestellen

Basierend auf den Probenentnahmeorten ist der europäische Markt für Gesundheits-Screenings in Krankenhäuser, häusliche Pflege, Diagnostiklabore, Arztpraxen und Sonstige unterteilt. Das Krankenhaussegment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, da es über umfassende diagnostische Einrichtungen, qualifiziertes medizinisches Personal und eine moderne Testinfrastruktur verfügt. Krankenhäuser dienen als zentrale Anlaufstellen für Vorsorgeuntersuchungen, betriebliche Gesundheitsprogramme und staatlich geförderte Screening-Initiativen. Patienten bevorzugen Tests im Krankenhaus aufgrund ihrer Zuverlässigkeit, Genauigkeit und der Möglichkeit zur sofortigen Beratung. Die Integration in elektronische Patientenakten und die zentrale Berichtserstellung verbessern die Nachsorge und die Kontinuität der Behandlung. Die Präsenz spezialisierter Diagnosezentren innerhalb von Krankenhausnetzwerken trägt zusätzlich zur Marktführerschaft bei.

Der Bereich der Probenentnahme zu Hause wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach bequemen, kontaktlosen und telemedizinischen Gesundheitsuntersuchungen. Blut-, Speichel- oder Urinprobenentnahmedienste für zu Hause erfreuen sich zunehmender Beliebtheit, insbesondere bei der städtischen Bevölkerung und älteren Patienten. Telemedizinische Befundübermittlung und Kurierdienste erleichtern den Transport der Proben zu den Diagnoselaboren. Das wachsende Bewusstsein für präventive Gesundheitsvorsorge und Lebensstilüberwachung fördert die Akzeptanz dieser Dienste. Unternehmen, die Probenentnahmesets für zu Hause anbieten, kooperieren mit digitalen Plattformen für Terminvereinbarungen, Ergebnisübermittlung und Arztkonsultationen und schaffen so ein skalierbares Wachstumsmodell.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der europäische Markt für Gesundheits-Screenings in Direktvergabe, Einzelhandel und Sonstige unterteilt. Das Segment der Direktvergabe dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, vor allem aufgrund von Großaufträgen staatlicher Gesundheitsprogramme, betrieblicher Gesundheitsförderung und Krankenhausnetzwerke. Direktvergabe gewährleistet eine kontinuierliche Nachfrage und die flächendeckende Umsetzung von Vorsorgeuntersuchungen. Nationale Gesundheitsbehörden in Ländern wie Deutschland und Frankreich nutzen die Ausschreibungsmethode für die Beschaffung von Diagnosegeräten und Gesundheits-Screening-Paketen. Langfristige Verträge und die Beschaffung großer Mengen stärken die Marktstabilität der Anbieter. Effiziente Logistik und etablierte Lieferantenbeziehungen festigen die Marktführerschaft zusätzlich.

Der Einzelhandel dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen. Grund dafür ist die zunehmende Verfügbarkeit von Vorsorgeuntersuchungen und Heimtests in Apotheken, Online-Plattformen und Apothekenketten. Direktvertriebsmodelle ermöglichen es Patienten, Gesundheits-Screenings bequem zu erwerben und verbessern so die Zugänglichkeit und Akzeptanz. Das wachsende Bewusstsein für personalisierte Gesundheitsüberwachung, Lifestyle-Tests und Schnelltests treibt die Einzelhandelsumsätze an. Die Integration mit mobilen Apps, Telemedizin und Abonnementmodellen schafft wiederkehrende Einnahmen. Der Einzelhandel ist besonders bei der städtischen und stadtnahen Bevölkerung beliebt, die nach bequemen Vorsorgemöglichkeiten sucht.

Regionale Analyse des europäischen Marktes für Gesundheitsvorsorge

- Deutschland dominierte 2025 mit einem Umsatzanteil von 24,8 % den europäischen Markt für Gesundheitsvorsorgeuntersuchungen. Dies ist auf eine gut ausgebaute Gesundheitsinfrastruktur, eine umfassende gesetzliche Krankenversicherung und starke, staatlich geförderte nationale Vorsorgeprogramme zurückzuführen. Die Teilnahmequoten an routinemäßigen Krebs- und Herz-Kreislauf-Screenings, unterstützt durch fortschrittliche Diagnosetechnologien, sind hoch.

- Verbraucher und Patienten in Deutschland schätzen umfassende Screening-Leistungen, die präzise Diagnostik, personalisierte Vorsorge und nahtlose Integration mit elektronischen Patientenakten und Telemedizinplattformen bieten.

- Diese weitverbreitete Akzeptanz wird zudem durch günstige Erstattungspolitiken, hohe Gesundheitsausgaben und eine starke Beteiligung an nationalen Screening-Programmen für Krebs, Herz-Kreislauf-Erkrankungen und Stoffwechselstörungen unterstützt, wodurch die präventive Gesundheitsvorsorge zu einem wichtigen Bestandteil öffentlicher und privater Gesundheitssysteme wird.

Einblick in den britischen Markt für Gesundheitsvorsorgeuntersuchungen

Der britische Markt für Gesundheitsvorsorgeuntersuchungen erzielte 2025 einen signifikanten Umsatzanteil, angetrieben durch das wachsende Bewusstsein für präventive Gesundheitsmaßnahmen und staatlich geförderte nationale Vorsorgeprogramme. Verbraucher legen zunehmend Wert auf die Früherkennung chronischer Erkrankungen wie Krebs, Herz-Kreislauf-Erkrankungen und Diabetes. Die breite Verfügbarkeit fortschrittlicher Diagnosetechnologien in Verbindung mit Telemedizin und digitalen Berichtsplattformen beflügelt den Markt zusätzlich. Darüber hinaus trägt die Integration personalisierter Vorsorgepakete und betrieblicher Gesundheitsinitiativen maßgeblich zum Ausbau von Gesundheitsvorsorgeuntersuchungen im ganzen Land bei.

Einblick in den deutschen Markt für Gesundheitsvorsorgeuntersuchungen

Der deutsche Markt für Gesundheitsvorsorgeuntersuchungen wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Treiber dieses Wachstums sind die gut ausgebaute Gesundheitsinfrastruktur und die zunehmende Nutzung KI-gestützter Diagnoseverfahren. Das steigende Bewusstsein für Früherkennung und Prävention, unterstützt durch staatliche Programme zur Krebs-, Herz-Kreislauf- und Stoffwechselvorsorge, treibt das Marktwachstum an. Deutschlands Fokus auf Innovation, datengestützte Gesundheitsversorgung und patientenzentrierte Lösungen fördert die Nutzung umfassender Vorsorgepakete. Die zunehmende Integration von Vorsorgeuntersuchungen in digitale Patientenakten und Telemedizinplattformen verbessert die Zugänglichkeit und den Komfort für Patienten zusätzlich.

Einblick in den französischen Markt für Gesundheitsvorsorgeuntersuchungen

Der französische Markt für Gesundheitsvorsorgeuntersuchungen wird im Prognosezeitraum voraussichtlich stetig wachsen. Treiber dieser Entwicklung sind starke staatliche Initiativen zur Prävention im Gesundheitswesen und die hohe Inanspruchnahme von Routineuntersuchungen. Die zunehmende Verbreitung von Zivilisationskrankheiten und chronischen Leiden fördert die Nutzung umfassender Vorsorgeprogramme. Französische Verbraucher legen immer mehr Wert auf personalisierte Vorsorge, digitale Befundberichte und den Zugang zu modernen Diagnosetechnologien. Der Ausbau privater Diagnostiklabore und öffentlich-private Partnerschaften trägt zur breiten Verfügbarkeit von Gesundheitsvorsorgeuntersuchungen bei. Darüber hinaus fördern Erstattungspolitiken und die Krankenversicherung die Nutzung in städtischen und stadtnahen Gebieten.

Einblick in den polnischen Markt für Gesundheitsvorsorgeuntersuchungen

Der polnische Markt für Gesundheitsvorsorgeuntersuchungen wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind der verbesserte Zugang zur Gesundheitsversorgung, das steigende Bewusstsein für Prävention und die zunehmende Zahl privater Anbieter diagnostischer Dienstleistungen. Die steigende Verbreitung chronischer und lebensstilbedingter Erkrankungen motiviert die Bevölkerung zu regelmäßigen Vorsorgeuntersuchungen. Polens fortschreitende Urbanisierung und die digitale Gesundheitsinfrastruktur fördern telemedizinische Diagnostik und die Probenentnahme zu Hause. Staatliche Initiativen zur Förderung der Prävention und öffentlich-private Partnerschaften tragen zusätzlich zur Marktakzeptanz bei. Die Verfügbarkeit kostengünstiger, zielgerichteter Vorsorgepakete trägt ebenfalls zu einem rasanten Marktwachstum im privaten und betrieblichen Bereich bei.

Marktanteil im Bereich Gesundheitsvorsorge in Europa

Die europäische Gesundheitsvorsorgebranche wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Eurofins Scientific SE (Luxemburg)

- SYNLAB Gruppe (Deutschland)

- Cerba HealthCare (Frankreich)

- QIAGEN (Niederlande)

- Medicover SA (Polen)

- GENEPOC Ltd. (UK)

- BioMérieux (Frankreich)

- Nuffield Health (UK)

- Trinity Biotech Plc (Irland)

- ACM Global Laboratories (Europe)

- LabPLUS Laboratories (Europe)

- NeoGenomics Laboratories (Europe)

- Quidel Corporation (Europa-Niederlassungen)

- Innova Medical Group (Europa)

- Amedes Holding GmbH (Deutschland)

- Arbeitsberlin (Deutschland)

- SCM BioGroup (Europa)

- Unilabs (Schweiz)

- Siemens Healthcare GmbH (Deutschland)

Welche aktuellen Entwicklungen gibt es auf dem europäischen Markt für Gesundheitsvorsorgeuntersuchungen?

- Im November 2025 veröffentlichte die Europäische Krebsorganisation eine Pressemitteilung, in der sie auf erhebliche Unterschiede bei der Inanspruchnahme von Krebsvorsorgeuntersuchungen in der EU hinwies und den Ausbau von Vorsorgeprogrammen forderte, um mehr Bevölkerungsgruppen zu erreichen und Ungleichheiten bei der Früherkennung abzubauen.

- Im Oktober 2025 kündigte die Europäische Exekutivagentur für Gesundheit und Digitales (HaDEA) den Start von drei neuen EU4Health-Projekten im Rahmen des Europäischen Plans zur Krebsbekämpfung an. Ziel dieser Projekte ist es, das Bewusstsein für Brustkrebsvorsorgeuntersuchungen und KI-gestützte Diagnostik in mehreren EU-Ländern zu verbessern, den Datenaustausch auszuweiten, Früherkennungsmethoden zu optimieren und die Screening-Infrastruktur zu stärken.

- Im März 2025 kündigte das EUCanScreen-Projekt einen europäischen Fortbildungskurs zur Niedrigdosis-CT-Lungenkrebsvorsorge für junge Radiologen an, um die Fachkompetenz im Bereich der Früherkennungstechnologien zu stärken.

- Im September 2024 schloss sich der Nationale Screening-Dienst (Irland) Partnern aus 29 Ländern an, um das EU-weite Projekt „Gemeinsame Aktion zur Krebsvorsorge“ (EUCanScreen) im Rahmen des europäischen Plans zur Krebsbekämpfung zu starten, um die Qualität, den Zugang und die Chancengleichheit bei der Früherkennung häufiger Krebsarten zu verbessern.

- Im Oktober 2023 kündigte die Europäische Exekutivagentur für Gesundheit und Digitales (HaDEA) im Rahmen von EU4Health neue Früherkennungsprojekte (PRAISE U, TOGAS, SOLACE und CanScreen‐ECIS) an, die darauf abzielen, den Zugang und die Nachhaltigkeit von Krebsvorsorgeprogrammen in den EU-Ländern zu verbessern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.