Europe Heat Pump Market

Marktgröße in Milliarden USD

CAGR :

%

USD

34.25 Billion

USD

61.54 Billion

2024

2032

USD

34.25 Billion

USD

61.54 Billion

2024

2032

| 2025 –2032 | |

| USD 34.25 Billion | |

| USD 61.54 Billion | |

| % | |

|

Nach Produkttyp (Hardware, Software, Dienstleistungen), Kommunikationstyp (V2V/Fahrzeug-zu-Fahrzeug, V2I/Fahrzeug-zu-Infrastruktur, V2P/Fahrzeug-zu-Fußgänger, V2N/Fahrzeug-zu-Netzwerk, V2G/Fahrzeug-zu-Netz, V2C/Fahrzeug-zu-Cloud, V2D/Fahrzeug-zu-Gerät), Fahrzeugtyp (Pkw, leichte Nutzfahrzeuge, schwere Nutzfahrzeuge, Sonstige), Anwendung (Fahrerassistenzsysteme/ADAS, intelligente Verkehrssysteme, Notfallbenachrichtigungen, Flottenmanagement, Parkraummanagement, Sonstige), Technologie (DSRC/Dedicated Short-Range Communication, C-V2X/Mobilfunk-V2X, Hybrid-V2X, Sonstige), Endnutzer (Privatkunden, Flottenbetreiber, Behörden, Sonstige) und Vertriebskanal (Direktvertrieb, Distributoren, Online-Handel) – Branchentrends und Prognose bis 2032

Marktgröße für Wärmepumpen

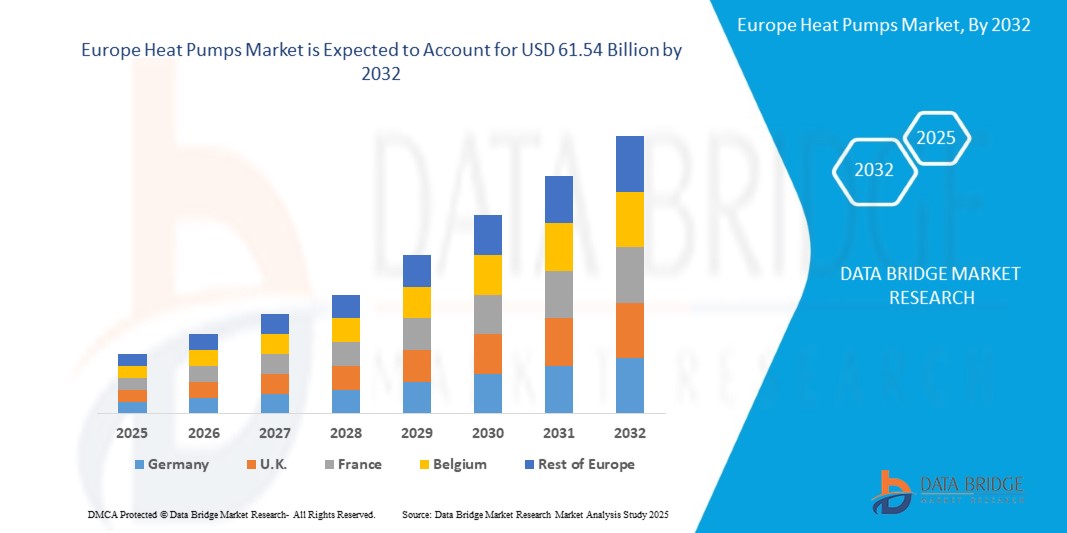

- Der europäische Markt für Wärmepumpen hatte im Jahr 2024 einen Wert von 34,25 Milliarden US-Dollar und wird voraussichtlich bis 2032 auf 61,54 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,6 % im Prognosezeitraum entspricht.

- Dieses robuste Wachstum wird vor allem durch strenge Umweltauflagen, die steigende Nachfrage nach nachhaltigen Heiz- und Kühllösungen sowie erhebliche staatliche Förderprogramme zur Steigerung der Energieeffizienz im Wohn-, Gewerbe- und Industriesektor angetrieben. Die zunehmende Nutzung erneuerbarer Energiesysteme in Verbindung mit Fortschritten bei Wärmepumpentechnologien beschleunigt die Marktexpansion zusätzlich.

- Europas Ziel, bis 2050 Klimaneutralität zu erreichen, unterstützt durch erhebliche Investitionen in nachhaltiges Bauen, ein starkes Ökosystem für die Herstellung von Heizungs-, Lüftungs- und Klimaanlagen (HLK) sowie ein wachsendes Bewusstsein der Verbraucher für die Dekarbonisierung, ist ein wesentlicher Treiber des Marktwachstums. Darüber hinaus treibt die Integration von Wärmepumpen in Smart Homes, Fernwärmenetze und industrielle Anwendungen die Nachfrage nach innovativen und effizienten Wärmepumpenlösungen in der gesamten Region deutlich an.

Marktanalyse für Wärmepumpen

- Wärmepumpen sind energieeffiziente Systeme, die Wärme übertragen, um Heizung, Kühlung und Warmwasser bereitzustellen und somit eine nachhaltige Alternative zu fossil befeuerten Heizungs-, Lüftungs- und Klimaanlagen (HLK) zu schaffen. Diese Systeme, darunter Luft-Luft-, Luft-Wasser-, Wasser-, Erdwärme- und Hybrid-Wärmepumpen, sind in ganz Europa unverzichtbar für Anwendungen in Wohngebäuden, Gewerbekomplexen, Industrieanlagen und im Gastgewerbe.

- Der Markt wird maßgeblich durch Europas Vorreiterrolle im Bereich Energieeffizienz angetrieben. Gebäude werden 2023 40 % des Energieverbrauchs der Region ausmachen, was die Nachfrage nach Wärmepumpen zur Reduzierung des CO₂-Fußabdrucks und der Energiekosten ankurbelt. Die rasante Verbreitung von Smart-Home-Technologien – bis 2027 werden in Europa voraussichtlich über 100 Millionen Smart Homes entstehen – verstärkt die Nachfrage nach IoT-integrierten Wärmepumpen.

- Technologische Fortschritte wie invertergesteuerte Kompressoren, Kältemittel mit niedrigem Treibhauspotenzial (GWP) und Hybrid-Wärmepumpen verbessern die Systemeffizienz, Leistung und Umweltverträglichkeit und unterstützen Anwendungen in kalten Klimazonen und industriellen Umgebungen mit hohem Energiebedarf. Staatliche Initiativen wie der EU-Plan REPowerEU, die deutsche Energiewende und die britische Netto-Null-Strategie fördern Innovation und Verbreitung durch Subventionen, Steueranreize und regulatorische Rahmenbedingungen.

- Deutschland dominiert den Markt mit einem Umsatzanteil von 32,8 % im Jahr 2024, was einem Wert von 11,23 Milliarden US-Dollar entspricht. Treiber dieses Erfolgs sind der starke Sektor für nachhaltiges Bauen, staatliche Förderprogramme und die Präsenz wichtiger Akteure wie Bosch und Vaillant. Die Niederlande werden voraussichtlich das schnellste Wachstum verzeichnen, mit einer prognostizierten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,2 % von 2025 bis 2032. Dies wird durch ambitionierte Dekarbonisierungsstrategien und die breite Anwendung im Wohn- und Gewerbebau begünstigt.

- Unter den Produkttypen hielt das Segment der Luft-Wasser-Wärmepumpen im Jahr 2024 mit einem Marktanteil von 42,6 % und einem Wert von 14,59 Milliarden US-Dollar den größten Marktanteil, was auf ihre Vielseitigkeit, hohe Effizienz und ihren weitverbreiteten Einsatz in der Heizung und Warmwasserbereitung von Wohnhäusern zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Wärmepumpen

|

Attribute |

Wärmepumpen – Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Deutschland

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und den regulatorischen Rahmen. |

Markttrends für Wärmepumpen

„ Kältemittel mit niedrigem GWP, intelligente Wärmepumpen, Hybridsysteme und Lösungen für kalte Klimazonen “

- Die Verwendung von Kältemitteln mit niedrigem Treibhauspotenzial (GWP) in Europa, wie R32 und R454B, ist ein deutlicher Trend. Über 30 % der neuen Wärmepumpeninstallationen im Jahr 2024 werden umweltfreundliche Kältemittel verwenden, was mit europäischen Umweltvorschriften wie der EU-F-Gas-Verordnung übereinstimmt.

- Der Trend zu intelligenten Wärmepumpen, die mit IoT- und Automatisierungssystemen integriert sind, gewinnt in Wohn- und Gewerbegebäuden zur Optimierung des Energieverbrauchs zunehmend an Bedeutung. 25 % der Neuinstallationen im Jahr 2024 werden über Fernsteuerung und Energieüberwachung verfügen.

- Der Fokus liegt zunehmend auf Hybrid-Wärmepumpensystemen, wobei 15 % der Neuinstallationen im Jahr 2024 Wärmepumpen mit Gaskesseln kombinieren und so Flexibilität und Kosteneinsparungen in Regionen mit schwankenden Energiepreisen bieten.

- Die Nutzung von Wärmepumpen für kalte Klimazonen nimmt rasant zu, wobei für 2024 ein Anstieg der Nachfrage um 20 % erwartet wird. Treiber dieser Entwicklung sind Fortschritte in der Invertertechnologie und eine verbesserte Leistung bei Minustemperaturen, insbesondere in Europa und Nordamerika.

- Die Integration von Wärmepumpen mit erneuerbaren Energiequellen wie Solaranlagen und Geothermiesystemen nimmt zu; 18 % der Neuinstallationen im Jahr 2024 sind für hybride Anwendungen mit erneuerbarer Energie im Wohn- und Industriebereich ausgelegt.

- Die wachsende Nachfrage der Verbraucher nach energieeffizienten und nachhaltigen Heizlösungen, bedingt durch steigende Energiekosten und ein zunehmendes Umweltbewusstsein, treibt weltweit Innovationen bei Wärmepumpenkonstruktionen und -anwendungen voran.

Marktdynamik von Wärmepumpen

Treiber

„Energieeffizienzbedarf, Dekarbonisierungsziele, Urbanisierung, staatliche Anreize und technologische Fortschritte“

- Die wachsende Nachfrage nach energieeffizienten Heiz- und Kühllösungen, wobei Gebäude im Jahr 2023 40 % des europäischen Energieverbrauchs ausmachen werden, führt zu einer verstärkten Nutzung von Wärmepumpen zur Reduzierung der Energiekosten und der CO2-Emissionen im Wohn- und Gewerbebereich.

- Die europäischen Bemühungen um eine Dekarbonisierung, bei denen sich über 70 Länder zu Netto-Null-Emissionen bis 2050 verpflichtet haben, verstärken den Bedarf an Wärmepumpen als nachhaltige Alternative zu Heizsystemen auf Basis fossiler Brennstoffe.

- Die rasante Urbanisierung und die rege Bautätigkeit, wobei das Bauvolumen in Europa bis 2030 voraussichtlich 15 Billionen US-Dollar erreichen wird, erhöhen die Nachfrage nach Wärmepumpen in neuen Wohn-, Gewerbe- und Industriegebäuden.

- Staatliche Anreize wie der REPowerEU-Plan der EU, der US Inflation Reduction Act und Chinas Klimaneutralitätspolitik bieten erhebliche Subventionen, Steuergutschriften und regulatorische Unterstützung für die Einführung von Wärmepumpen und fördern so das Marktwachstum.

- Fortschritte bei Wärmepumpentechnologien, wie z. B. invertergesteuerte Kompressoren, Kältemittel mit niedrigem GWP und intelligente Steuerungen, verbessern Effizienz, Zuverlässigkeit und Leistung und ermöglichen so Anwendungen in unterschiedlichen Klimazonen und Umgebungen mit hohem Energiebedarf.

- Die steigende Nachfrage nach intelligenter Haus- und Gebäudeautomation, wobei 65 % der neuen Wohngebäude im Jahr 2023 intelligente HLK-Systeme (Heizung, Lüftung, Klimaanlage) beinhalten werden, treibt die Integration von Wärmepumpen mit IoT- und Energiemanagementplattformen voran.

Zurückhaltung/Herausforderung

„ Hohe Installationskosten, Fachkräftemangel, Energiepreisschwankungen, Einhaltung gesetzlicher Vorschriften und Verbraucherbewusstsein “

- Die hohen Anschaffungskosten für die Installation von Wärmepumpen, insbesondere von Erdwärme- und Hybridsystemen, stellen eine Herausforderung für die Akzeptanz bei kostensensiblen Verbrauchern und kleinen Unternehmen dar und begrenzen die Skalierbarkeit des Marktes.

- Der Mangel an Fachkräften für die Installation und Wartung von Wärmepumpen, mit einem prognostizierten Defizit von 300.000 HLK-Technikern im asiatisch-pazifischen Raum bis 2026, stellt eine Herausforderung für die Implementierung und die Servicequalität in Schlüsselmärkten dar.

- Volatilität bei den Energiepreisen, insbesondere in Regionen, die für Wärmepumpen auf Strom angewiesen sind, erhöht die Betriebskosten für Endverbraucher und wirkt sich auf die Akzeptanzraten in preissensiblen Märkten aus.

- Strenge regulatorische Anforderungen, wie die EU-F-Gas-Verordnung und die Kältemittelnormen der US-Umweltschutzbehörde (EPA), erhöhen die Kosten und die Komplexität der Einhaltung für die Hersteller, insbesondere beim Übergang zu Kältemitteln mit niedrigem GWP.

- Die rasante technologische Veralterung, bedingt durch ständige Fortschritte bei der Effizienz von Wärmepumpen und Kältemitteln, zwingt die Hersteller zu hohen Investitionen in Forschung und Entwicklung, was die Rentabilität kleinerer Anbieter verringert.

- Das begrenzte Bewusstsein der Verbraucher für die Vorteile von Wärmepumpen, insbesondere in Entwicklungsländern, stellt eine Herausforderung für die Marktdurchdringung und -akzeptanz dar und erfordert umfangreiche Aufklärungs- und Marketingmaßnahmen.

Marktübersicht für Wärmepumpen

Der europäische Wärmepumpenmarkt ist segmentiert nach Produkttyp, Technologie, Anwendung, Endnutzer und Vertriebskanal.

- Nach Produkttyp

Basierend auf dem Produkttyp ist der Markt in Luft-Luft-Wärmepumpen, Luft-Wasser-Wärmepumpen, Wasser-Wärmepumpen, Erdwärmepumpen und Hybrid-Wärmepumpen unterteilt. Das Segment der Luft-Luft-Wärmepumpen dominierte 2024 mit einem Umsatzanteil von 42,6 % und einem Wert von 39,98 Milliarden US-Dollar. Dies ist auf ihre Kosteneffizienz und die weitverbreitete Anwendung in Wohnhäusern und kleineren Gewerbebetrieben zurückzuführen.

Für das Segment der Erdwärmepumpen wird von 2025 bis 2032 das schnellste Wachstum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,8 % erwartet, angetrieben durch ihre hohe Effizienz und die zunehmende Verbreitung in nachhaltigen Gebäuden.

- Durch Technologie

Technologisch gesehen ist der Markt in elektrische und gasbetriebene Wärmepumpen unterteilt. Das Segment der elektrischen Wärmepumpen hielt 2024 mit 82,5 % den größten Marktanteil, was auf ihre Energieeffizienz und Kompatibilität mit erneuerbaren Energiequellen zurückzuführen ist.

Das Segment der gasbetriebenen Wärmepumpen dürfte von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,9 % am schnellsten wachsen, angetrieben durch die Nachfrage in Regionen mit Zugang zu Erdgas.

- Per Antrag

Basierend auf der Anwendung ist der Markt in Wohn-, Gewerbe- und Industriegebiete unterteilt. Das Segment Wohngebäude erzielte 2024 mit 55,6 % den größten Umsatzanteil, getrieben durch die Nachfrage nach Heizung und Kühlung in Privathaushalten.

Im Industriesegment wird mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,3 % im Zeitraum von 2025 bis 2032 das schnellste Wachstum erwartet, angetrieben durch die zunehmende Nutzung in der Fertigung und der Prozesswärme.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in private Haushalte, Gewerbegebäude, Produktionsstätten, Gastgewerbe und Sonstige unterteilt. Das Segment der privaten Haushalte dominierte 2024 mit einem Umsatzanteil von 50,8 %, getrieben durch die Nachfrage nach Heizung und Kühlung in Wohngebäuden.

Es wird erwartet, dass das Segment der Gewerbebauten von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,1 % am schnellsten wachsen wird, angetrieben durch Initiativen für nachhaltiges Bauen.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Direktvertrieb, Distributoren und Online-Handel unterteilt. Das Segment der Distributoren hielt 2024 mit 60,3 % den größten Anteil, was auf etablierte Lieferketten im Bereich Heizung, Lüftung und Klimatechnik zurückzuführen ist.

Für den Online-Einzelhandel wird von 2025 bis 2032 ein rasantes Wachstum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,0 % erwartet, angetrieben durch das Wachstum des E-Commerce.

Regionale Analyse des Wärmepumpenmarktes

Marktüberblick Wärmepumpen in Europa:

Europa führte den Markt 2024 mit einem Umsatzanteil von 38,7 % und einem Wert von 34,25 Milliarden US-Dollar an. Gründe hierfür waren strenge Energieeffizienzvorschriften, die weitverbreitete Nutzung in Wohn- und Gewerbegebäuden sowie die starke staatliche Förderung. Der Fokus der Region auf Dekarbonisierung, angeführt vom EU-Plan REPowerEU, festigt ihre Vormachtstellung auf dem globalen Wärmepumpenmarkt.

Markteinblicke für Wärmepumpen in Deutschland:

Deutschland hielt 2024 den größten Marktanteil in Europa. Dies ist auf seine führende Rolle bei energieeffizienten Gebäudetechnologien und umfangreiche staatliche Förderprogramme für Wärmepumpeninstallationen zurückzuführen. Die deutsche Energiewende und die Nachfrage nach Wärmepumpen im Wohn- und Industriebereich treiben das Marktwachstum weiter an.

Markteinblicke für Wärmepumpen in Frankreich:

Frankreich dürfte 2024 einen bedeutenden Anteil am europäischen Markt ausmachen, was auf den Fokus des Landes auf erneuerbare Energien und nachhaltiges Bauen zurückzuführen ist. Staatliche Förderprogramme wie „MaPrimeRénov“ und die Nachfrage nach Luft-Wasser-Wärmepumpen im Wohnbereich treiben das Marktwachstum an.

Marktanteil von Wärmepumpen

- Die Wärmepumpenbranche wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Daikin Industries, Ltd. (Japan)

- Mitsubishi Electric Corporation (Japan)

- Carrier Europe Corporation (Vereinigte Staaten)

- Trane Technologies plc (Irland)

- LG Electronics Inc. (Südkorea)

- Panasonic Corporation (Japan)

- NIBE Industrier AB (Schweden)

- Bosch Thermotechnik (Deutschland)

- Vaillant-Gruppe (Deutschland)

- Danfoss A/S (Dänemark)

- Lennox International Inc. (Vereinigte Staaten)

- Fujitsu General Limited (Japan)

- Stiebel Eltron GmbH & Co. KG (Deutschland)

- Gree Electric Appliances, Inc. (China)

- Midea Group Co., Ltd. (China)

- Hitachi, Ltd. (Japan)

Neueste Entwicklungen auf dem europäischen Wärmepumpenmarkt

- Im November 2023 präsentierte Daikin Industries die Luft-Wasser-Wärmepumpe Altherma 4. Sie wurde für hohe Energieeffizienz mit dem umweltfreundlichen Kältemittel R32 entwickelt. Das Gerät bietet eine um 20 % verbesserte Betriebseffizienz im Vergleich zu Vorgängermodellen und ist bereits in über 100 Wohnbauprojekten in ganz Europa im Einsatz. Mit dieser Markteinführung unterstreicht Daikin sein Engagement für nachhaltige Heizlösungen.

- Im Januar 2024 brachte Mitsubishi Electric die Ecodan Smart Wärmepumpe auf den Markt, die über integrierte IoT-fähige Steuerungssysteme für Echtzeitüberwachung und Energieoptimierung verfügt. Diese Innovation reduziert den Energieverbrauch um 15 % und bietet eine effiziente Lösung für moderne Smart Homes. Das Produkt hat sich in Japan und Nordamerika, insbesondere bei energiebewussten Verbrauchern, schnell am Markt etabliert.

- Im März 2024 gab die Carrier Europe Corporation eine strategische Partnerschaft mit Bosch zur gemeinsamen Entwicklung von Hybrid-Wärmepumpen für gewerbliche Anwendungen bekannt. Die neuen Systeme zeichnen sich durch Flexibilität und geringe Umweltbelastung aus und reduzieren die Emissionen um bis zu 25 %. Die Partnerschaft, die sowohl in den USA als auch in Deutschland zum Einsatz kommt, zielt darauf ab, der steigenden Nachfrage nach nachhaltigen Klimatechniklösungen in Gewerbeimmobilien gerecht zu werden.

- Im Juni 2024 brachte NIBE Industrier eine Erdwärmepumpe der nächsten Generation mit Invertertechnologie auf den Markt, die speziell für hohe Effizienz in kälteren Klimazonen entwickelt wurde. Das Gerät verbessert die Heizleistung um 18 % und wird bereits in Wohn- und Gewerbeimmobilien in Schweden und Kanada eingesetzt, wodurch NIBE seine Position im Bereich der Geothermieheizung weiter festigt.

- Im August 2024 stellte LG Electronics eine neue Luft-Luft-Wärmepumpe mit einem Kältemittel mit niedrigem europäischen Erwärmungspotenzial (GWP) vor, die vollständig nach EU-F-Gas-Richtlinien zertifiziert ist. Diese umweltfreundliche Lösung ist für den Einsatz in Wohnhäusern optimiert und erfreut sich in umweltbewussten Märkten wie Frankreich und Großbritannien zunehmender Beliebtheit. Sie unterstützt den Übergang zu umweltfreundlicheren Energiesystemen für Privathaushalte.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 Ziele der Studie

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN EUROPÄISCHEN WÄRMEPUMPENMARKT

1.4 WÄHRUNG UND PREISE

1.5 BESCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 Marktsegmentierung

2.1 WICHTIGSTE ERKENNTNISSE

2.2 Ankunft auf dem europäischen Wärmepumpenmarkt

2.2.1 Lieferantenpositionierungsraster

2.2.2 Technologie-Lebenszykluskurve

2.2.3 MARKTÜBERSICHT

2.2.4 FIRMENPOSITIONIERUNGSRASTER

2.2.5 MARKTANTEILANALYSE DES UNTERNEHMENS

2.2.6 Multivariate Modellierung

2.2.7 Analyse von oben nach unten

2.2.8 MESSSTANDARDS

2.2.9 Analyse des Marktanteils der Anbieter

2.2.10 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.11 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 EUROPÄISCHER WÄRMEPUMPENMARKT: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 FAHRER

3.2 FESSELN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4. ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 Porters Fünf-Kräfte-Modell

5.2 RECHTLICHE STANDARDS

5.3 TECHNOLOGISCHE TRENDS

5.4 Patentanalyse

5.5 Fallstudie

5.6 Wertkettenanalyse

5.7 Preisanalyse

5.8 Vergleichsanalyse der Unternehmen

6 EUROPÄISCHER WÄRMEPUMPENMARKT, NACH TYP

6.1 ÜBERSICHT

6.2 Wasserquellen-Wärmepumpe

6.3 Luft-Luft-Wärmepumpe

6.4 Luft-Wasser-Wärmepumpe

6.5 Erdwärmepumpe

6.6 Hybrid-Wärmepumpe

7 EUROPÄISCHER WÄRMEPUMPENMARKT, NACH KOMPONENTEN

7.1 ÜBERSICHT

7.2 Hardware

7.2.1 Wärmetauscher

7.2.2 Kompressor

7.2.3 EMPFÄNGER

7.2.4 Umkehrventil

7.2.5 Sensoren

7.2.6 ANDERE

7.3 DIENSTLEISTUNGEN

7.3.1 INSTALLATION

7.3.1.1. NEU

7.3.1.2. NACHRÜSTUNG

7.3.2 Wartung und Support

8 EUROPÄISCHER WÄRMEPUMPENMARKT, NACH KAPAZITÄT

8.1 ÜBERSICHT

8,2 BIS 10 kW

8.3 10 BIS 20 KW

8.4 20 BIS 30 KW

8,5 ÜBER 30 kW

9 EUROPÄISCHER WÄRMEPUMPENMARKT, NACH ENERGIEQUELLE

9.1 ÜBERSICHT

9.2 ELEKTRISCH

9,3 GASANTRIEB

10 EUROPÄISCHER WÄRMEPUMPENMARKT, NACH KÄLTEMITTELART

10.1 ÜBERSICHT

10.2 R410A

10.3 R744

10.4 R407C

10,5 R134A

10.6 R600 UND R600A

10,7 R717 (AMMONIAK)

10.8 ANDERE

11 EUROPÄISCHER WÄRMEPUMPENMARKT, NACH ZYKLUSART

11.1 ÜBERSICHT

11.2 Dampfkompression

11.3 TRANSKRITISCH

11.4 Absorption

12 EUROPÄISCHER WÄRMEPUMPENMARKT, NACH SYSTEMTYP

12.1 ÜBERSICHT

12.2 Luftwärmepumpen

12.2.1 NACH KATEGORIE

12.2.1.1. Tragbares Fenster

12.2.1.2. Kanallose Mini-Split-Klimaanlage

12.2.1.3. Kanal-Split- und Kompaktgeräte

12.3 Erdwärmepumpen

12.3.1 BY LOOP

12.3.1.1. VERTISCH

12.3.1.2. HORIZONTAL

13 EUROPÄISCHER WÄRMEPUMPENMARKT, NACH ENDVERBRAUCHER

13.1 ÜBERSICHT

13.2 WOHNGEBÄUDE

13.2.1 WOHNGEBÄUDE, NACH TYP

13.2.1.1. EINZELHAUS

13.2.1.2. MEHRFACHHAUS

13.2.2 NACH TYP

13.2.2.1. Wasserquellen-Wärmepumpe

13.2.2.2. Luft-Luft-Wärmepumpe

13.2.2.3. Luft-Wasser-Wärmepumpe

13.2.2.4. Erdwärmepumpe

13.2.2.5. Hybrid-Wärmepumpe

13.3 GEWERBLICH

13.3.1 Gewerblich, nach Art

13.3.1.1. GESUNDHEITSWESEN

13.3.1.2. EINZELHANDEL

13.3.1.3. BÜROS

13.3.1.4. Gastfreundschaft

13.3.1.5. LOGISTIK & TRANSPORT

13.3.1.6. BILDUNG

13.3.1.7. ANDERE

13.3.2 NACH TYP

13.3.2.1. Wasserquellen-Wärmepumpe

13.3.2.2. Luft-Luft-Wärmepumpe

13.3.2.3. Luft-Wasser-Wärmepumpe

13.3.2.4. Erdwärmepumpe

13.3.2.5. Hybrid-Wärmepumpe

13.4 INDUSTRIE

13.4.1 INDUSTRIE, NACH TYP

13.4.1.1. CHEMIKALIEN UND ERDÖL

13.4.1.2. SPEISEN UND GETRÄNKE

13.4.1.2.1. ALKOHOL

13.4.1.2.2. MAISVERMÜHUNG

13.4.1.2.3. MILCHPRODUKTE

13.4.1.2.4. ERFRISCHUNGSGETRÄNK

13.4.1.2.5. SÄFTE

13.4.1.2.6. ALLGEMEINE LEBENSMITTEL

13.4.1.3. HOLZPRODUKTE

13.4.1.3.1. ZUCKER &

13.4.1.4. METALL

13.4.1.5. TEXTILIEN UND LEDER

13.4.1.6. ALLGEMEINE FERTIGUNG

13.4.1.7. VERSORGUNGSEINRICHTUNGEN

13.4.1.8. ANDERE

13.4.2 NACH TYP

13.4.2.1. Wasserquellen-Wärmepumpe

13.4.2.2. Luft-Luft-Wärmepumpe

13.4.2.3. Luft-Wasser-Wärmepumpe

13.4.2.4. Erdwärmepumpe

13.4.2.5. Hybrid-Wärmepumpe

14 EUROPÄISCHER WÄRMEPUMPENMARKT, NACH REGIONEN

EUROPÄISCHER WÄRMEPUMPENMARKT (DIE OBEN GENANNTE SEGMENTIERUNG WIRD IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

14.1 EUROPA

14.1.1 DEUTSCHLAND

14.1.2 Vereinigtes Königreich

14.1.3 ITALIEN

14.1.4 FRANKREICH

14.1.5 SPANIEN

14.1.6 RUSSLAND

14.1.7 SCHWEIZ

14.1.8 Türkei

14.1.9 BELGIEN

14.1.10 NIEDERLANDE

14.1.11 DÄNEMARK

14.1.12 SCHWEDEN

14.1.13 POLEN

14.1.14 NORWEGEN

14.1.15 FINNLAND

14.1.16 Übriges Europa

14.2 WICHTIGSTE ERGEBNISSE: NACH WICHTIGEN LÄNDERN

15 EUROPÄISCHER WÄRMEPUMPENMARKT, UNTERNEHMENSLANDSCHAFT

15.1 AKTIENANALYSE: EUROPA

15.2 Fusionen und Übernahmen

15.3 PRODUKTENTWICKLUNG UND -ZULASSUNG

15.4 ERWEITERUNGEN

15.5 RECHTLICHE ÄNDERUNGEN

15.6 Partnerschaften und andere strategische Entwicklungen

16 EUROPÄISCHER WÄRMEPUMPENMARKT, SWOT- & DBMR-ANALYSE

17 EUROPÄISCHER WÄRMEPUMPENMARKT, FIRMENPROFIL

17.1 TRANE TECHNOLOGIES PLC

17.1.1 Unternehmensübersicht

17.1.2 Umsatzanalyse

17.1.3 GEOGRAFISCHE PRÄSENZ

17.1.4 PRODUKTPORTFOLIO

17.1.5 Jüngste Entwicklungen

17.2 JOHNSON CONTROLS

17.2.1 Unternehmensübersicht

17.2.2 Umsatzanalyse

17.2.3 GEOGRAFISCHE PRÄSENZ

17.2.4 PRODUKTPORTFOLIO

17.2.5 NEUESTE ENTWICKLUNGEN

17.3 TRÄGER

17.3.1 Unternehmensübersicht

17.3.2 Umsatzanalyse

17.3.3 GEOGRAFISCHE PRÄSENZ

17.3.4 PRODUKTPORTFOLIO

17.3.5 Jüngste Entwicklungen

17.4 MIDEA-GRUPPE

17.4.1 Unternehmensübersicht

17.4.2 Umsatzanalyse

17.4.3 GEOGRAFISCHE PRÄSENZ

17.4.4 PRODUKTPORTFOLIO

17.4.5 Jüngste Entwicklungen

17.5 LENNOX INTERNATIONAL INC.

17.5.1 Unternehmensübersicht

17.5.2 Umsatzanalyse

17.5.3 GEOGRAFISCHE PRÄSENZ

17.5.4 PRODUKTPORTFOLIO

17.5.5 NEUESTE ENTWICKLUNGEN

17.6 DAIKIN INDUSTRIES, LTD.

17.6.1 Unternehmensübersicht

17.6.2 Umsatzanalyse

17.6.3 GEOGRAFISCHE PRÄSENZ

17.6.4 PRODUKTPORTFOLIO

17.6.5 Aktuelle Entwicklungen

17,7 DANFOSS INDUSTRIES PVT. LTD

17.7.1 Unternehmensübersicht

17.7.2 Umsatzanalyse

17.7.3 GEOGRAFISCHE PRÄSENZ

17.7.4 PRODUKTPORTFOLIO

17.7.5 Aktuelle Entwicklungen

17.8 MITSUBISHI ELECTRIC CORPORATION

17.8.1 Unternehmensübersicht

17.8.2 Umsatzanalyse

17.8.3 GEOGRAFISCHE PRÄSENZ

17.8.4 PRODUKTPORTFOLIO

17.8.5 NEUESTE ENTWICKLUNGEN

17.9 NIBE INDUSTRIER AB

17.9.1 Unternehmensübersicht

17.9.2 Umsatzanalyse

17.9.3 GEOGRAFISCHE PRÄSENZ

17.9.4 PRODUKTPORTFOLIO

17.9.5 NEUESTE ENTWICKLUNGEN

17.1 ROBERT BOSCH GMBH

17.10.1 Unternehmensübersicht

17.10.2 Umsatzanalyse

17.10.3 GEOGRAFISCHE PRÄSENZ

17.10.4 PRODUKTPORTFOLIO

17.10.5 NEUESTE ENTWICKLUNGEN

17.11 THERMAX LIMITED

17.11.1 Unternehmensübersicht

17.11.2 Umsatzanalyse

17.11.3 GEOGRAFISCHE PRÄSENZ

17.11.4 PRODUKTPORTFOLIO

17.11.5 NEUESTE ENTWICKLUNGEN

17.12 VIVRECO-GRUPPE

17.12.1 Unternehmensübersicht

17.12.2 Umsatzanalyse

17.12.3 GEOGRAFISCHE PRÄSENZ

17.12.4 PRODUKTPORTFOLIO

17.12.5 NEUESTE ENTWICKLUNGEN

17.13 KENSA WÄRMEPUMPEN

17.13.1 Unternehmensübersicht

17.13.2 Umsatzanalyse

17.13.3 GEOGRAFISCHE PRÄSENZ

17.13.4 PRODUKTPORTFOLIO

17.13.5 Jüngste Entwicklungen

17.14 SAMSUNG

17.14.1 Unternehmensübersicht

17.14.2 Umsatzanalyse

17.14.3 GEOGRAFISCHE PRÄSENZ

17.14.4 PRODUKTPORTFOLIO

17.14.5 Jüngste Entwicklungen

17.15 GLEN DIMPLEX UK LIMITED

17.15.1 Unternehmensübersicht

17.15.2 Umsatzanalyse

17.15.3 GEOGRAFISCHE PRÄSENZ

17.15.4 PRODUKTPORTFOLIO

17.15.5 NEUESTE ENTWICKLUNGEN

17.16 PANASONIC CORPORATION

17.16.1 Unternehmensübersicht

17.16.2 Umsatzanalyse

17.16.3 GEOGRAFISCHE PRÄSENZ

17.16.4 PRODUKTPORTFOLIO

17.16.5 NEUESTE ENTWICKLUNGEN

17.17 VAILLANT-GRUPPE

17.17.1 Unternehmensübersicht

17.17.2 Umsatzanalyse

17.17.3 GEOGRAFISCHE PRÄSENZ

17.17.4 PRODUKTPORTFOLIO

17.17.5 NEUESTE ENTWICKLUNGEN

17.18 WOLF

17.18.1 Unternehmensübersicht

17.18.2 Umsatzanalyse

17.18.3 GEOGRAFISCHE PRÄSENZ

17.18.4 PRODUKTPORTFOLIO

17.18.5 NEUESTE ENTWICKLUNGEN

17.19 SMARTHEAT DEUTSCHLAND GMBH

17.19.1 Unternehmensübersicht

17.19.2 Umsatzanalyse

17.19.3 GEOGRAFISCHE PRÄSENZ

17.19.4 PRODUKTPORTFOLIO

17.19.5 NEUESTE ENTWICKLUNGEN

17.2 WATERKOTTE

17.20.1 Unternehmensübersicht

17.20.2 Umsatzanalyse

17.20.3 GEOGRAFISCHE PRÄSENZ

17.20.4 PRODUKTPORTFOLIO

17.20.5 NEUESTE ENTWICKLUNGEN

Hinweis: Die aufgeführten Unternehmen sind nicht vollständig und entsprechen den Anforderungen unserer vorherigen Kunden. Wir analysieren über 100 Unternehmen in unserer Studie; daher kann die Liste auf Anfrage geändert oder ersetzt werden.

18. SCHLUSSFOLGERUNG

19. FRAGEBOGEN

20 VERWANDTE BERICHTE

21 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.