Europe Hernia Mesh Repair Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.00 Billion

USD

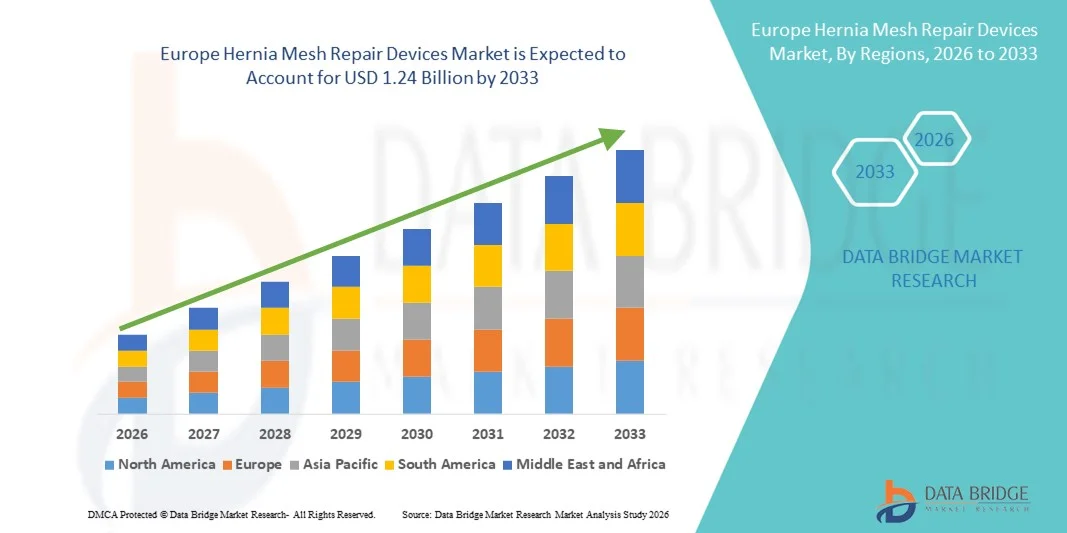

1.24 Billion

2025

2033

USD

1.00 Billion

USD

1.24 Billion

2025

2033

| 2026 –2033 | |

| USD 1.00 Billion | |

| USD 1.24 Billion | |

| % | |

|

Marktsegmentierung für Herniennetzreparaturgeräte in Europa nach Produkt (Fixationssysteme, Netze und chirurgische Instrumente), Operationsart (spannungsfreie Hernienreparatur und laparoskopische Chirurgie), Hernienart (Narbenhernie, Nabelhernie, Leistenhernie und Schenkelhernie) und Endnutzer (Krankenhäuser und ambulante Operationszentren) – Branchentrends und Prognose bis 2033

Marktgröße für Herniennetz-Reparaturgeräte in Europa

- Der europäische Markt für Herniennetz-Reparaturgeräte hatte im Jahr 2025 einen Wert von 1,00 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 1,24 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 2,80 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Hernienerkrankungen, die wachsende Zahl älterer Menschen und das steigende Bewusstsein für minimalinvasive chirurgische Eingriffe in ganz Europa angetrieben, was die Nachfrage nach fortschrittlichen Hernienreparaturlösungen befeuert.

- Darüber hinaus fördern technologische Fortschritte bei Netzmaterialien, wie beispielsweise leichte, biokompatible und resorbierbare Netze, sowie die steigende Beliebtheit laparoskopischer und roboterassistierter Operationen die Anwendung von Herniennetzen. Diese Faktoren, kombiniert mit einer günstigen Erstattungspolitik in wichtigen europäischen Ländern, beschleunigen die Marktexpansion und tragen somit maßgeblich zum Wachstum der Branche bei.

Marktanalyse für Herniennetzreparaturgeräte in Europa

- Herniennetze, die zur chirurgischen Korrektur von Bauchwandhernien und anderen Hernienarten eingesetzt werden, gewinnen in der modernen Gesundheitsversorgung zunehmend an Bedeutung, da sie die Rezidivrate senken, minimalinvasiv angewendet werden können und die Genesungsergebnisse der Patienten sowohl bei elektiven als auch bei Notfalloperationen verbessern.

- Die steigende Nachfrage nach Herniennetzen wird vor allem durch die zunehmende Verbreitung von Hernienerkrankungen, die alternde Bevölkerung, das wachsende Bewusstsein für minimalinvasive Operationstechniken und technologische Fortschritte bei Netzmaterialien wie leichten, resorbierbaren und biokompatiblen Optionen angetrieben.

- Deutschland dominierte 2025 mit einem Umsatzanteil von 28,5 % den europäischen Markt für Herniennetzimplantate. Dies ist auf eine gut ausgebaute Gesundheitsinfrastruktur, hohe Fallzahlen chirurgischer Eingriffe und die Präsenz wichtiger Branchenakteure zurückzuführen. Krankenhäuser und chirurgische Zentren setzen zunehmend auf fortschrittliche laparoskopische und roboterassistierte Netzimplantationstechniken.

- Frankreich dürfte im Prognosezeitraum das am schnellsten wachsende Land sein, bedingt durch steigende Gesundheitsausgaben, den Ausbau von Krankenhausnetzen und das wachsende Bewusstsein der Patienten für Hernienreparaturlösungen.

- Das Segment der Netzimplantate dominierte den europäischen Markt für Herniennetze mit einem Marktanteil von 46,7 % im Jahr 2025. Ausschlaggebend hierfür waren die bewährte Langzeitleistung, die breite klinische Akzeptanz und die Vielseitigkeit dieser Implantate für offene und laparoskopische Hernienoperationen.

Berichtsgegenstand und Marktsegmentierung für Herniennetze zur Reparatur von Herniennetzen in Europa

|

Attribute |

Europa: Wichtigste Markteinblicke in Geräte zur Herniennetzreparatur |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für Herniennetz-Reparaturgeräte in Europa

Fortschritte bei minimalinvasiven und biokompatiblen Netztechnologien

- Ein bedeutender und sich beschleunigender Trend auf dem europäischen Markt für Herniennetzimplantate ist die Anwendung minimalinvasiver Operationstechniken, einschließlich laparoskopischer und roboterassistierter Verfahren, kombiniert mit fortschrittlichen, biokompatiblen und leichten Netzmaterialien. Dies verbessert die Genesung der Patienten und reduziert postoperative Komplikationen.

- Das TiMesh Light-Netz ermöglicht es Chirurgen beispielsweise, laparoskopische Hernienreparaturen mit reduzierter Gewebereizung und schnelleren Genesungszeiten durchzuführen und gleichzeitig die für Langzeitergebnisse erforderliche Festigkeit zu erhalten.

- Moderne Netzmaterialien ermöglichen Eigenschaften wie resorbierbare Beschichtungen zur Minimierung von Entzündungen, verbesserte strukturelle Flexibilität für mehr Patientenkomfort und antimikrobielle Eigenschaften zur Reduzierung postoperativer Infektionen. Beispielsweise bietet das Parietex™ Composite-Netz eine Dual-Surface-Technologie, die die Bildung von Verklebungen verringert und die Gewebeintegration optimiert.

- Die Integration fortschrittlicher Bildgebung, Navigation und robotergestützter Assistenz bei Hernienoperationen ermöglicht die präzise Platzierung des Netzes und verkürzt die Operationszeit, wodurch die Operationsergebnisse insgesamt verbessert werden. Mit einem einzigen Eingriff können Chirurgen mehrere Hernienhernien mit erhöhter Genauigkeit und Sicherheit behandeln.

- Dieser Trend hin zu intelligenteren, patientenfreundlicheren und klinisch effektiveren Netzlösungen verändert grundlegend die Erwartungen von Chirurgen und Patienten an die Hernienreparatur. Unternehmen wie Medtronic entwickeln daher fortschrittliche Netze mit verbesserter Biokompatibilität, resorbierbaren Beschichtungen und ergonomischem Design für die laparoskopische Anwendung.

- Die Nachfrage nach Herniennetzen, die verbesserte Operationsergebnisse, weniger Komplikationen und minimalinvasive Anwendungsmöglichkeiten bieten, wächst sowohl im öffentlichen als auch im privaten Gesundheitswesen rasant, da Krankenhäuser Patientensicherheit und Effizienz zunehmend priorisieren.

- Die behördlichen Zulassungen für Netze der nächsten Generation mit innovativen Beschichtungen und Materialien fördern das Marktwachstum, da Kliniker Zugang zu sichereren und vielseitigeren chirurgischen Optionen erhalten.

Marktdynamik für Herniennetz-Reparaturgeräte in Europa

Treiber

Zunehmende Hernienhäufigkeit und steigende Anzahl chirurgischer Eingriffe

- Die zunehmende Häufigkeit von Bauch- und Leistenbrüchen bei älteren Menschen, verbunden mit der steigenden Anzahl elektiver und notfallmäßiger chirurgischer Eingriffe, ist ein wesentlicher Faktor für die erhöhte Nachfrage nach Herniennetzen.

- Beispielsweise brachte Ethicon im März 2025 ein neues, leichtes Polypropylennetz für die laparoskopische Hernienreparation auf den Markt, mit dem Ziel, die Behandlungsergebnisse zu verbessern und die Rezidivrate zu senken. Solche Strategien führender Unternehmen dürften das Marktwachstum im Prognosezeitraum vorantreiben.

- Da sich Gesundheitsdienstleister auf die Verbesserung der postoperativen Genesung und die Minimierung von Komplikationen konzentrieren, bieten moderne Netzimplantate eine verbesserte Haltbarkeit, ein geringeres Rezidivrisiko und Kompatibilität mit minimalinvasiven Techniken und stellen somit einen überzeugenden Vorteil gegenüber herkömmlichen Nahtmethoden dar.

- Darüber hinaus führt das wachsende Bewusstsein von Chirurgen und Patienten für verschiedene Netzoptionen und Verfahrensverbesserungen dazu, dass Herniennetze zu einem unverzichtbaren Bestandteil moderner Hernienreparaturstrategien werden und in die Beschaffungsprogramme der Krankenhäuser integriert sind.

- Die Möglichkeit, laparoskopische und roboterassistierte Hernienoperationen effizient durchzuführen und damit kürzere Krankenhausaufenthalte sowie eine schnellere Rückkehr zum normalen Alltag zu ermöglichen, sind Schlüsselfaktoren für die zunehmende Verbreitung von Herniennetzen im öffentlichen und privaten Gesundheitswesen. Der Trend zu patientenorientierter Versorgung und höherer Krankenhauseffizienz trägt zusätzlich zum Marktwachstum bei.

- Steigende Investitionen in die Gesundheitsinfrastruktur in ganz Europa, insbesondere in Operationssäle und Einrichtungen für minimalinvasive Eingriffe, verbessern den Zugang zu modernen Herniennetzen.

- Die Ausweitung von Ausbildungsprogrammen für Chirurgen in fortgeschrittenen Netzimplantationstechniken verbessert die Operationsergebnisse, stärkt das Vertrauen in neue Netztechnologien und fördert deren schnellere Markteinführung.

Zurückhaltung/Herausforderung

Postoperative Komplikationen und regulatorische Hürden

- Bedenken hinsichtlich postoperativer Komplikationen im Zusammenhang mit Netzimplantaten, wie chronische Schmerzen, Netzwanderung und Infektionsrisiken, stellen eine erhebliche Herausforderung für eine breitere Marktdurchdringung dar. Da Herniennetze chirurgisch implantiert werden, können unerwünschte Ergebnisse bei Chirurgen und Patienten Skepsis hervorrufen.

- Beispielsweise haben Berichte über Komplikationen im Zusammenhang mit Netzimplantaten bei laparoskopischen Eingriffen einige Patienten und Ärzte bei der Anwendung neuerer Netzprodukte vorsichtig gemacht.

- Die Berücksichtigung dieser klinischen Bedenken durch rigorose präklinische Tests, Langzeitstudien und die Einhaltung strenger europäischer Regulierungsstandards wie der MDR 2017/745 ist entscheidend für das Vertrauen von Chirurgen und Patienten. Unternehmen wie CR Bard betonen in ihrer Produktdokumentation die klinische Validierung und die Überwachung nach der Markteinführung, um medizinische Fachkräfte zu beruhigen. Zudem können die hohen Kosten moderner Netzimplantate im Vergleich zu herkömmlichen Optionen die Akzeptanz einschränken, insbesondere in kleineren Krankenhäusern oder Gesundheitssystemen mit begrenzten Budgets. Zwar sind einige Netzimplantate im mittleren Preissegment erhältlich, doch Premium-Funktionen wie antimikrobielle Beschichtung und Kompatibilität mit robotergestützten Eingriffen haben oft ihren Preis.

- Obwohl sich die Kostenerstattung und die Unterstützung durch Krankenhäuser verbessern, kann der gefühlte Aufpreis für moderne Herniennetze die breite Anwendung weiterhin behindern, insbesondere in Ländern mit begrenzten Gesundheitsbudgets oder eingeschränkter chirurgischer Infrastruktur.

- Die Bewältigung dieser Herausforderungen durch verbesserte klinische Validierung, Weiterbildung von Chirurgen und die Entwicklung kosteneffektiver Netzlösungen wird für ein nachhaltiges Wachstum des europäischen Marktes für Herniennetzreparaturgeräte von entscheidender Bedeutung sein.

- Negative Berichterstattung aufgrund von Rechtsstreitigkeiten oder unerwünschten Patientenergebnissen in bestimmten Ländern kann die Akzeptanzraten vorübergehend beeinträchtigen und die Marktdynamik für neuere Netzprodukte verlangsamen.

- Die unterschiedlichen behördlichen Zulassungsverfahren und Anforderungen an die Marktüberwachung in den europäischen Ländern können Produkteinführungen verzögern und eine einheitliche Marktausweitung für Herniennetze einschränken.

Marktübersicht für Herniennetz-Reparaturgeräte in Europa

Der Markt ist segmentiert nach Produkt, Operationsart, Hernienart und Endnutzer.

- Nebenprodukt

Basierend auf den Produkten ist der europäische Markt für Herniennetze in Fixationssysteme, Netze und chirurgische Instrumente unterteilt. Das Segment der Netze dominierte den Markt mit einem Umsatzanteil von 46,7 % im Jahr 2025. Dies ist auf ihre entscheidende Rolle bei der Reduzierung von Hernienrezidiven und der Unterstützung der Gewebereparatur zurückzuführen. Netze werden aufgrund ihrer bewährten Langzeitleistung und ihrer Vielseitigkeit bei verschiedenen Hernientypen sowohl für offene als auch für minimalinvasive Eingriffe bevorzugt. Krankenhäuser und chirurgische Zentren setzen aufgrund ihrer Biokompatibilität und strukturellen Festigkeit vorrangig auf moderne synthetische und Kompositnetze. Das wachsende Bewusstsein von Chirurgen für leichte und resorbierbare Netze verstärkt deren Dominanz zusätzlich. Die zunehmende Verbreitung laparoskopischer und roboterassistierter Operationen hat die Nachfrage nach spezialisierten Netzen, die einfacher zu handhaben und zu implantieren sind, ebenfalls erhöht. Führende Hersteller wie Ethicon und Medtronic entwickeln in diesem Segment kontinuierlich Innovationen, um die Patientenergebnisse zu verbessern und postoperative Komplikationen zu reduzieren.

Für den Bereich der Fixierungssysteme wird von 2026 bis 2033 mit einer Wachstumsrate von 12,8 % das schnellste Wachstum erwartet, angetrieben durch die zunehmende Anwendung in der laparoskopischen Chirurgie. Fixierungssysteme wie Klammern, Nahtmaterial und Klebstoffe gewährleisten die korrekte Platzierung des Netzes und reduzieren postoperative Komplikationen wie Migration oder Faltung. Minimalinvasive Eingriffe erfordern hochentwickelte Fixierungsinstrumente für eine präzise Platzierung und steigern so die Nachfrage sowohl in Krankenhäusern als auch in ambulanten Operationszentren. Technologische Innovationen wie resorbierbare Klammern und ergonomische Applikatoren verbessern die Effizienz der Eingriffe. Chirurgen bevorzugen zunehmend Fixierungssysteme, die die Operationszeit verkürzen und die Genesungsergebnisse verbessern. Auch der Trend zu roboterassistierten Operationen trägt zum Wachstum bei, da eine präzise Fixierung bei diesen Eingriffen entscheidend ist.

- Nach Operationsart

Basierend auf der Operationsart ist der Markt in offene spannungsfreie Hernienreparation und laparoskopische Chirurgie unterteilt. Das Segment der laparoskopischen Chirurgie dominierte den europäischen Markt für Herniennetzimplantate mit einem Marktanteil von 52 % im Jahr 2025. Gründe hierfür sind die minimalinvasive Natur des Eingriffs, die schnellere Genesung der Patienten und die geringeren postoperativen Schmerzen. Krankenhäuser bevorzugen zunehmend laparoskopische Verfahren sowohl bei primären als auch bei rezidivierenden Hernien, da diese kürzere Krankenhausaufenthalte und niedrigere Komplikationsraten ermöglichen. Moderne laparoskopische Netze und Fixationssysteme sind aufgrund ihrer Kompatibilität mit roboterassistierten Systemen stark nachgefragt. Das Segment wird zusätzlich durch verbesserte Ausbildungsprogramme für Chirurgen und Erstattungspolitiken in wichtigen europäischen Ländern unterstützt. Die Möglichkeit, mehrere Hernienstellen durch kleine Schnitte zu behandeln, erhöht zudem die Patientenzufriedenheit und trägt zum Marktwachstum bei. Die laparoskopische Chirurgie ist besonders in Deutschland, Frankreich und Großbritannien beliebt, wo die Krankenhausinfrastruktur und das qualifizierte Fachpersonal gut etabliert sind.

Für das Segment der offenen, spannungsfreien Hernienreparation wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,5 % das schnellste Wachstum erwartet. Hauptgrund hierfür ist die hohe Prävalenz von Narbenhernien und komplexen Hernien, die eine traditionelle offene Operation erfordern. Die offene Chirurgie wird weiterhin bevorzugt, wenn eine laparoskopische Intervention nicht möglich ist, beispielsweise bei großen oder rezidivierenden Hernien. Technologische Verbesserungen bei Nahtmaterialien, Netzen und Fixationsinstrumenten machen offene Eingriffe sicherer und effizienter. Viele ambulante Operationszentren führen nach wie vor offene Operationen durch, insbesondere bei älteren Patienten oder solchen mit Begleiterkrankungen. Das Segment profitiert von Kosteneffizienz und der Vertrautheit der Chirurgen mit der Technik, insbesondere in Italien und Spanien, wo die laparoskopische Chirurgie weiterhin an Bedeutung gewinnt. Das gestiegene Bewusstsein der Patienten und ihre Schulung in modernen Operationstechniken fördern das Wachstum dieses Segments zusätzlich.

- Nach Hernienart

Basierend auf der Hernienart ist der Markt in Narbenhernien, Nabelhernien, Leistenhernien und Schenkelhernien unterteilt. Das Segment der Leistenhernien dominierte den Markt mit einem Marktanteil von 38 % im Jahr 2025 aufgrund seiner hohen Prävalenz in ganz Europa, insbesondere bei erwachsenen Männern. Die Leistenhernienreparation ist der am häufigsten durchgeführte Hernieneingriff und treibt die Nachfrage nach fortschrittlichen Netzen und Fixationssystemen an. Krankenhäuser und ambulante Zentren bevorzugen leichte und resorbierbare Netze, um Rezidive und postoperative Komplikationen zu reduzieren. Minimalinvasive laparoskopische Eingriffe bei Leistenhernien nehmen ebenfalls zu und erhöhen die Nachfrage nach spezialisierten chirurgischen Instrumenten. Das Segment wird durch Aufklärungskampagnen unterstützt, die die Früherkennung und rechtzeitige operative Intervention fördern. Chirurgen in Deutschland und Frankreich bevorzugen netzbasierte Leistenhernienreparationen aufgrund ihrer Langzeitstabilität und des hohen Patientenkomforts.

Für das Segment der Narbenhernien wird von 2026 bis 2033 mit einer Wachstumsrate von 13,1 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die steigende Anzahl abdominaler Operationen und die damit verbundenen postoperativen Komplikationen. Narbenhernien erfordern häufig komplexe Reparaturen mit speziellen Netzen und Fixationssystemen, was die Marktnachfrage ankurbelt. Roboterassistierte und laparoskopische Verfahren zur Narbenhernienreparatur gewinnen in modernen Gesundheitseinrichtungen zunehmend an Bedeutung. Auch das wachsende Bewusstsein der Patienten für minimalinvasive Optionen und die damit verbundene schnellere Genesung trägt zur steigenden Akzeptanz bei. Führende Unternehmen entwickeln Kompositnetze und fortschrittliche Fixationssysteme, um diese komplexen Hernien zu behandeln. Der Ausbau der chirurgischen Infrastruktur und die Verfügbarkeit qualifizierter Fachkräfte in Großbritannien und Spanien unterstützen das Wachstum dieses Segments zusätzlich.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser und ambulante Operationszentren (AOZ) unterteilt. Das Segment der Krankenhäuser dominierte den europäischen Markt für Herniennetze mit einem Marktanteil von 67 % im Jahr 2025. Gründe hierfür sind höhere Operationszahlen, der Zugang zu moderner Infrastruktur und die Möglichkeit, sowohl offene als auch laparoskopische Eingriffe durchzuführen. Krankenhäuser sind die Hauptabnehmer von Netzen, Fixationssystemen und chirurgischen Instrumenten, da standardisierte Verfahren und eine langfristige Nachsorge der Patienten erforderlich sind. Krankenhäuser in Deutschland, Frankreich und Großbritannien setzen zunehmend roboterassistierte Operationen ein, die hochwertige Netze und Fixationsprodukte erfordern. Das Segment profitiert zudem von Erstattungspolitiken und Versicherungsleistungen, die den Einsatz moderner chirurgischer Geräte fördern. Krankenhäuser dienen außerdem als Ausbildungszentren für Chirurgen und tragen so zur Verbreitung neuer Hernienreparaturtechnologien bei.

Für das Segment der ambulanten Operationszentren wird aufgrund des zunehmenden Trends zu minimalinvasiven Hernienoperationen im ambulanten Bereich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,7 % das schnellste Wachstum erwartet. Ambulante Operationszentren bieten kostengünstige Versorgung, kürzere Krankenhausaufenthalte und einen bequemen Zugang für Patienten, die sich laparoskopischen oder offenen Operationen unterziehen. Die steigende Präferenz der Patienten für ambulante Eingriffe und verbesserte postoperative Versorgungsprotokolle treiben die Nachfrage in diesem Segment an. Ambulante Operationszentren investieren zudem in fortschrittliche Netze und Fixierungssysteme, die mit minimalinvasiven Techniken kompatibel sind. Technologische Innovationen und tragbare chirurgische Instrumente ermöglichen es diesen Zentren, komplexe Eingriffe effizienter durchzuführen. Das wachsende Bewusstsein der Patienten für die Vorteile ambulanter Hernienoperationen fördert das Wachstum in diesem Segment zusätzlich.

Regionale Analyse des europäischen Marktes für Herniennetzreparaturgeräte

- Deutschland dominierte 2025 den europäischen Markt für Herniennetz-Reparaturgeräte mit dem größten Umsatzanteil von 28,5 %, was auf eine gut etablierte Gesundheitsinfrastruktur, ein hohes Volumen an chirurgischen Eingriffen und die Präsenz wichtiger Branchenakteure zurückzuführen ist.

- Patienten und Chirurgen in der Region schätzen hochentwickelte Netzmaterialien, verbesserte Fixierungssysteme und minimalinvasive Verfahren, die postoperative Komplikationen reduzieren, die Genesung beschleunigen und die Langzeitergebnisse verbessern.

- Diese breite Anwendung wird zusätzlich durch günstige Erstattungspolitiken, steigende Gesundheitsausgaben, gut ausgebildetes chirurgisches Personal und die Präsenz führender Hersteller von Herniennetzen wie Ethicon und Medtronic begünstigt, wodurch sich Deutschland als Zentrum für fortschrittliche Hernienreparaturverfahren etabliert.

Markteinblicke für Herniennetz-Reparaturgeräte in Großbritannien

Der britische Markt für Herniennetze erzielte 2025 einen signifikanten Umsatzanteil, angetrieben durch die zunehmende Verbreitung von Hernienerkrankungen und die wachsende Anwendung minimalinvasiver laparoskopischer Verfahren. Chirurgen und Krankenhäuser setzen verstärkt auf fortschrittliche Netze und Fixierungssysteme, um postoperative Komplikationen und Rezidivraten zu senken. Der Trend zu ambulanten Operationen trägt ebenfalls zum Marktwachstum bei. Darüber hinaus ermutigen das steigende Patientenbewusstsein und der Wunsch nach kürzeren Genesungszeiten Krankenhäuser zur Einführung fortschrittlicher Netztechnologien. Die Integration roboterassistierter Hernienreparaturverfahren verbessert die Präzision und die Behandlungsergebnisse und trägt somit zum Gesamtwachstum des Marktes in Großbritannien bei.

Einblick in den deutschen Markt für Herniennetze zur Reparatur von Herniennetzen

Der deutsche Markt für Herniennetze wird 2025 den größten Anteil in Europa ausmachen. Treiber dieser Entwicklung sind die gut ausgebaute Gesundheitsinfrastruktur und die hohe Anzahl an Operationen in Deutschland. Krankenhäuser und spezialisierte Operationszentren setzen verstärkt auf minimalinvasive und roboterassistierte Hernienoperationen, die hochwertige Netze und Fixierungssysteme erfordern. Chirurgen bevorzugen zunehmend leichte und biokompatible Netze, da diese zu besseren Patientenergebnissen und weniger postoperativen Komplikationen führen. Steigende staatliche Förderprogramme für fortschrittliche Operationstechnologien und Erstattungspolitiken unterstützen die breitere Anwendung. Deutschlands Fokus auf Innovation und kontinuierliche medizinische Weiterbildung stellt sicher, dass Krankenhäuser weiterhin Vorreiter bei der Einführung fortschrittlicher Hernienreparaturlösungen sind. Die starke Präsenz von Schlüsselakteuren wie Ethicon und Medtronic festigt die Marktführerschaft in Deutschland zusätzlich.

Markteinblicke für Herniennetz-Reparaturgeräte in Frankreich

Der französische Markt für Herniennetze wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind die steigende Anzahl chirurgischer Eingriffe und das wachsende Bewusstsein für minimalinvasive Verfahren. Krankenhäuser investieren in moderne Netze und Fixierungssysteme für laparoskopische und offene Operationen. Auch die roboterassistierte Hernienreparatur gewinnt in Frankreich zunehmend an Bedeutung und verbessert die Präzision und die Genesung der Patienten. Französische Patienten fordern vermehrt eine schnellere Genesung, weniger postoperative Schmerzen und geringere Rezidivraten, was die Verwendung von Netzen begünstigt. Staatliche Gesundheitsausgaben und günstige Erstattungspolitiken fördern den Einsatz moderner chirurgischer Geräte. Krankenhäuser und ambulante Operationszentren setzen diese Technologien sowohl in Neubauten als auch bei Modernisierungen ein.

Einblick in den italienischen Markt für Herniennetze zur Reparatur von Herniennetzen

Der Markt für Herniennetze in Italien wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Häufigkeit von Bauchwandhernien und die steigende Nachfrage nach minimalinvasiven Eingriffen. Krankenhäuser und chirurgische Zentren konzentrieren sich auf eine patientenorientierte Versorgung, die eine schnellere Genesung und weniger Komplikationen umfasst. Moderne Netze und Fixierungssysteme werden aufgrund ihrer Langlebigkeit und der verbesserten klinischen Ergebnisse immer häufiger eingesetzt. Die Nutzung roboterassistierter Verfahren gewinnt insbesondere in Großstadtkrankenhäusern an Bedeutung. Das gestiegene Bewusstsein der Patienten und die Nachfrage nach ambulanten Hernienoperationen tragen ebenfalls zum Wachstum bei. Kooperationen zwischen Geräteherstellern und chirurgischen Ausbildungszentren stärken den Markt zusätzlich.

Marktanteil von Herniennetz-Reparaturgeräten in Europa

Die europäische Branche für Herniennetz-Reparaturgeräte wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Boston Scientific Corporation (USA)

- Cook (USA)

- TELA Bio, Inc. (USA)

- Integra LifeSciences Corporation (USA)

- BD (USA)

- Ethicon Inc. (USA)

- CR Bard, Inc. (USA)

- Medtronic (Irland)

- WL Gore & Associates, Inc. (USA)

- Zimmer Biomet. (USA)

- Smith+Nephew plc (UK)

- Stryker (USA)

- Olympus Corporation (Japan)

- Karl Storz SE & Co. KG (Deutschland)

- Getinge AB (Schweden)

- Medline Industries, LP (USA)

- Cardinal Health, Inc. (USA)

- Teleflex Incorporated (USA)

- CONMED Corporation (USA)

- Arthrex, Inc. (USA)

Welche aktuellen Entwicklungen gibt es auf dem europäischen Markt für Herniennetz-Reparaturgeräte?

- Im Januar 2026 verkündete BD einen wichtigen Meilenstein mit der ersten prophylaktischen Anwendung des CE-gekennzeichneten Phasix™-Netzes in Griechenland nach erweiterten Indikationen in Europa und der Markteinführung von drei neuen Netzgrößen im Jahr 2025, was einen Wandel hin zu Strategien nicht nur der Reparatur, sondern auch der Prävention von Hernien bei risikoreichen Bauchoperationen markiert.

- Im Juni 2025 gab TELA Bio, Inc. die europäische Markteinführung von OviTex® Inguinal Reinforced Tissue Matrix bekannt, einem Weichteilgewebe der nächsten Generation, das speziell für die laparoskopische und roboterassistierte Leistenbruchoperation entwickelt wurde. Mit dieser Produkteinführung stehen europäischen Chirurgen zusätzliche biologisch verstärkte Optionen zur Verfügung, die die klinische Leistung und die Patientenergebnisse bei minimalinvasiven Hernienoperationen optimieren sollen.

- Im April 2025 brachte WL Gore & Associates das präperitoneale Biomaterial GORE® SYNECOR® in ganz Europa auf den Markt. Dieses hybride synthetische Netz wurde für minimalinvasive und offene Hernienoperationen entwickelt und bietet verbesserte Handhabung, Anpassungsfähigkeit und dauerhafte Festigkeit, um komplexe Eingriffe zu unterstützen und das Rezidivrisiko zu senken. Die regionale Markteinführung folgt der CE-Kennzeichnung und erweitert das Portfolio von Gore im Bereich der Hernienreparatur für europäische chirurgische Praxen.

- Im Februar 2024 erhielt das präperitoneale Biomaterial GORE® SYNECOR die CE-Kennzeichnung und wurde in Europa eingeführt. Es bietet eine hybride synthetische Netzoption zur Verstärkung präperitonealer Hernien sowohl bei laparoskopischen als auch bei offenen Operationen und eignet sich für komplexe Hernienfälle mit dauerhafter Stabilität und verbesserter Gewebeunterstützung.

- Im Februar 2021 brachte WL Gore & Associates das intraperitoneale Biomaterial GORE® SYNECOR in Europa, dem Nahen Osten und Südafrika auf den Markt – ein dreischichtiges Hybridnetz, das komplexe Hernienreparaturen mit verbesserter Handhabung und Gewebeintegration unterstützt und die verfügbaren Optionen für Chirurgen zur Behandlung von ventralen/inzisionalen Hernien erweitert.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.