Europe Invisible Orthodontics Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.94 Billion

USD

4.56 Billion

2025

2033

USD

1.94 Billion

USD

4.56 Billion

2025

2033

| 2026 –2033 | |

| USD 1.94 Billion | |

| USD 4.56 Billion | |

| % | |

|

Europa Invisible Orthodontics Market, By Products and Services (Produkte und Dienstleistungen), Altersgruppe (Ergebnisse, Jugendliche und Kinder), Anwendung (Malocclusion, Crowding, Excessive Spacing and Others), End User (Hospitals, Dental Clinics, Orthodontics Clinics and Others), Distribution Channel (Direct Sales und Third Party Distributors)- Industrietrends und Prognosen bis 2033

Europa Unsichtbare OrthodontikMarktübersicht

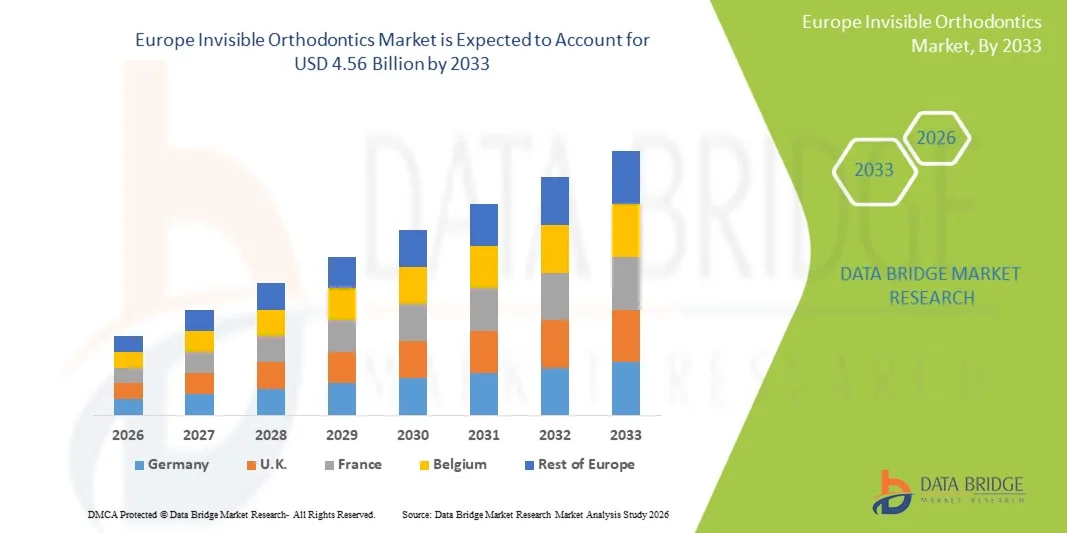

Der Europas unsichtbare Orthopädiemarkt wurde bei1,94 Mrd. USD im Jahr 2025und wird zu erreichen4,56 Milliarden USD bis 2033, in einemCAGR von 11.30% von 2026 bis 2033. Der Markt zeigt eine stetige Expansion, die durch steigende Nachfrage nach ästhetischen Zahnbehandlungen, zunehmende Prävalenz von Fehlschlag und falsch ausgerichteten Zähnen und wachsendes Bewusstsein für fortgeschrittene orthodontische Lösungen wie klare Ausrichter. Die Erweiterung der digitalen Zahnmedizin, einschließlich 3D-Scanning und CAD/CAM-basierte Behandlungsplanung, unterstützt das Marktwachstum in Schlüsselländern Europas weiter.

Die zunehmende Vorliebe für minimal invasive und fast unsichtbare dentale Korrekturoptionen, kombiniert mit höheren Einwegeinkommen und einem starken Fokus auf orale Ästhetik, beschleunigt die Verschiebung von traditionellen Metallstreben zu klaren Ausrichtsystemen. Darüber hinaus fördern unterstützende Erstattungsrahmen in bestimmten europäischen Gesundheitssystemen sowie die rasche Erweiterung privater Zahnkliniken und spezialisierter orthodontischer Ketten die Zugänglichkeit. Technologische Fortschritte bei der Material- und Behandlungsanpassung sowie wachsende orthodontische Nachfrage bei Jugendlichen und Erwachsenen verstärken die Marktdurchdringung in der gesamten Region.

Trends und Einblicke

- Deutschland dominierte den Europas unsichtbaren Orthopädiemarkt mit dem größten Umsatzanteil von 34.12% im Jahr 2025, unterstützt durch fortgeschrittene dentale Infrastruktur, hohe Akzeptanz der digitalen Zahnmedizin und starke Nachfrage nach ästhetischen orthodontischen Behandlungen.

- Das Segment Produkte führte den Markt mit einem Anteil von 71,6% im Jahr 2025, angetrieben durch weit verbreitete Annahme von klaren Ausrichtern, Haltern und digital angepassten orthodontischen Geräten in zahnärztlichen und orthodontischen Kliniken.

- Das Vereinigte Königreich wird mit einem CAGR von 7,4% von 2026 bis 2033 das am schnellsten wachsende Land in Europa sein, das von steigender Nachfrage nach kosmetischer Zahnheilkunde, der Ausweitung privater Zahnkliniknetze und der starken Übernahme klarer Richtmarken bewirtschaftet wird.

- Dienstleistungen sind die am schnellsten wachsenden Produkte und Dienstleistungen, die für die Registrierung eines CAGR von 7,2% prognostiziert werden, was die Nachfrage nach orthodontischen Beratungen, digitaler Behandlungsplanung, Fernüberwachung und Nachsorgediensten widerspiegelt.

- Das Teenager-Segment dominierte die Altersgruppenkategorie mit einem Umsatzanteil von 46,38% im Jahr 2025, führte durch hohe Prävalenz von Malocclusion bei Jugendlichen und frühorthopädischen Interventionsprogrammen in ganz Europa

- Malocclusion entfielen auf 52,7% des Marktes, bevorzugt durch seine hohe Prävalenz in allen Altersgruppen in Europa.

- Das Crowding-Segment ist die am schnellsten wachsende Anwendungskategorie, mit einem CAGR von 7,3%, angetrieben durch zunehmende Fälle von zahnärztlicher Überfüllung durch genetische Faktoren und lebenswichtige Mundgesundheitsprobleme.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 1.94 Milliarden

- Voraussichtlicher Marktwert (2033): USD 4.56 Milliarden

- Prognose CAGR (2026–2033): 11.30%

- Führendes Land im Jahr 2025: Deutschland

- Schnellster Anbauland: Vereinigtes Königreich

Geltungsbereich undEuropa Invisible Orthodontics Marktsegmentierung

|

Attribute |

Europa Unsichtbare Orthodontik SchlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas |

|

Key Market Players |

·Align Technology, Inc(US) ·Straumann Gruppe(Schweiz) ·3M(US) ·Dentsply Sirona Inc(US) ·Envista Holdings Corporation(US) · Henry Schein, Inc. (USA) · SmileDirectClub, Inc. (USA) · Institut Straumann AG (Schweiz) · Planmeca Oy (Finnland) · GC Corporation (Japan) · Shofu Inc. (Japan) · Ormco Corporation (USA) · American Orthodontics Corporation (USA) · TP Orthodontics, Inc. (USA) · DB Orthodontics Limited (USA) · Great Lakes Dental Technologies (USA) · BioHorizons, Inc. (USA) · Angelalign Technology Inc. (China) · Modern Dental Group Limited (Hong Kong) · Ivoclar Vivadent AG (Liechtenstein) |

|

Marktmöglichkeiten |

· Ausbau der teledentistischen und fernorthopädischen Überwachungsplattformen · Aufstieg medizinischer Tourismus für kosmetische Zahnmedizin · verstärkte Partnerschaften zwischen globalen Ausrichtungsherstellern und lokalen Zahnklinikketten |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Europa Unsichtbare Orthodontik Markttrends

Trend: Wachstum in der digitalen Zahnmedizin & Ästhetische Orthopädie

Der Europas unsichtbare Orthopädiemarkt erlebt durch die weit verbreitete Integration digitaler Zahnmedizinwerkzeuge wie 3D-Intraoralscanner, CAD/CAM-Designsysteme und AI-powered-Behandlungsplanungssoftware eine schnelle Transformation. Diese Technologien verbessern die Diagnosegenauigkeit, die Behandlungsvorhersagbarkeit und die Anpassung von klaren Ausrichtern für einzelne Patienten deutlich. Gleichzeitig treiben steigendes ästhetisches Bewusstsein bei Erwachsenen und jungen Profis eine starke Nachfrage nach fast unsichtbaren orthodontischen Lösungen gegenüber konventionellen Metallstreben. Die zunehmende Popularität von Fernüberwachungsplattformen und Cloud-verbundenenen orthodontischen Workflows ermöglicht zudem eine effizientere Behandlungsverfolgung und reduziert den Bedarf an häufigen Klinikbesuchen. So ist Invisaligns digitales Behandlungs-Ökosystem in europäischen Zahnkliniken weit verbreitet, um eine end-to-End-Virtual-Planung, Fortschritts-Tracking und angepasste Ausricht-Anpassungen für Patienten bereitzustellen.

Europa Unsichtbare Orthodontik Marktdynamik

Schlüsselmarkttreiber: steigende Nachfrage nach ästhetischen Zahnbehandlungen

Die zunehmende Vorliebe für ästhetisch ansprechende dentale Korrekturverfahren ist ein wichtiger Treiber des Europas unsichtbaren Kieferorthopädiemarktes, da Patienten Aussehen, Komfort und Bequemlichkeit während der Behandlung priorisieren. Klare Ausrichter werden aufgrund ihrer Removabilität, reduzierten Beschwerden und der Fähigkeit, die Mundhygiene effektiver zu halten als herkömmliche Streben. Die Erweiterung privater Zahnkliniken und spezialisierter orthodontischer Praktiken in ganz Europa verbessert den Zugang zu fortschrittlichen Behandlungsoptionen. Darüber hinaus fördern zunehmende Sensibilisierungskampagnen rund um die Mundgesundheit und kosmetische Zahnheilkunde früheste orthodontische Interventionen unter Jugendlichen und Erwachsenen.

So haben sich das Invisalign-Netzwerk von Align Technology und ähnliche Anbieter-Ökosysteme über Länder wie Deutschland, das Vereinigte Königreich und Frankreich ausgeweitet, was eine breitere Einführung digital geführter orthodonischer Behandlungen in städtischen und halbstädtischen Regionen ermöglicht.

Schlüsselrückhaltung/Herstellung: hohe Behandlungskosten und begrenzte Versicherungsdeckung

Trotz starkem Wachstum steht der Markt vor Herausforderungen aufgrund der hohen Kosten von klaren Ausrichtbehandlungen, die sie oft weniger zugänglich im Vergleich zu herkömmlichen Metallstreben macht. Mehrere Behandlungsstufen, wiederholte Ausrichterwechsel und häufige zahnärztliche Konsultationen erhöhen die Gesamtkostenbelastung für Patienten über den gesamten Behandlungszyklus. In vielen europäischen Gesundheitssystemen ist die orthodontische Abdeckung auf bestimmte Altersgruppen beschränkt oder beschränkt, so dass erwachsene Patienten den größten Teil der Kosten außerhalb des Pockets tragen. Diese Kostenempfindlichkeit kann die Adoptionsraten verlangsamen, insbesondere in unteren Einkommenssegmenten oder Regionen mit weniger entwickelten privaten dentalen Infrastrukturen.

So können z.B. in mehreren europäischen privaten orthodontischen Kliniken deutlich höhere Investitionen als herkömmliche Feststrebe erforderlich sein, was die Penetration bei preisbewussten Patienten trotz starker ästhetischer Nachfrage begrenzt.

Key Market Opportunity: Erweiterung der KI-getriebenen Individualisierung und Teledentistry

Die zunehmende Übernahme künstlicher Intelligenz und Telematik schafft erhebliche Wachstumschancen auf dem unsichtbaren europäischen Markt für Orthopädie, indem es eine präzisere, effiziente und skalierbare Behandlung ermöglicht. AI-basierte Software kann 3D Zahnscans analysieren, um Zahnbewegungsmuster vorherzusagen, die Ausrichtsequenzierung optimieren und die gesamte Behandlungsdauer reduzieren. Teledentistry-Plattformen verbessern die Zugänglichkeit weiter, indem Remote-Beratungen, virtuelle Fortschrittsverfolgung und digitale Anpassungen ermöglicht werden, ohne dass häufige Personenbesuche erforderlich sind. Dies ist besonders vorteilhaft bei der Verbesserung des Zugangs zur orthodontischen Versorgung in kleineren Städten und halbstädtischen Gebieten, in denen die Fachverfügbarkeit begrenzt ist. So haben beispielsweise Unternehmen wie SmileDirectClub und Invisalign in Europa digitale erste orthodontische Ökosysteme eingeführt, die KI-Simulationstools mit Fernüberwachungsfunktionen kombinieren, um die Patientenbindung und Behandlungseffizienz zu verbessern.

Europa Invisible Orthodontics Markt Scope

Der europäische unsichtbare Orthopädiemarkt wird auf der Grundlage von Produkten und Dienstleistungen, Altersgruppe, Anwendung, Endbenutzer und Vertriebskanal segmentiert.

- Von Produkten und Dienstleistungen

Auf Basis von Produkten und Dienstleistungen wird der unsichtbare Markt für Orthopädie in Europa zu Produkten und Dienstleistungen segmentiert. Das Segment Produkte dominierte den Markt mit dem größten Umsatzanteil von 71,6% im Jahr 2025, aufgrund der weit verbreiteten Annahme von klaren Ausrichtern, Haltern und digital angepassten orthodontischen Geräten in zahnärztlichen und orthodontischen Kliniken. Diese Produkte sind aufgrund ihrer ästhetischen Attraktivität, Komfort und Kompatibilität mit digitalen Behandlungsplanungssystemen wie 3D-Scannen und CAD/CAM-Technologien sehr bevorzugt. Kontinuierliche Innovation in Ausrichtmaterialien, verbesserte Transparenz und verbesserte Haltbarkeit verstärken die Produktakzeptanz. Auch die hohe Patientennachfrage nach nicht-invasiven und abnehmbaren orthodontischen Lösungen unterstützt Dominanz. Darüber hinaus verstärkt das starke Eindringen globaler Richtmarken und der Ausbau von klinikbasierten Vertriebsnetzen in ganz Europa das Wachstum. Die zunehmende Integration von KI-basiertem Behandlungsdesign verbessert die Produktgenauigkeit und Effizienz.

Das Segment Services wird voraussichtlich das schnellste Wachstum bei einem CAGR von 7,2% von 2026 bis 2033 registrieren, das von steigender Nachfrage nach orthodontischen Beratungen, digitaler Behandlungsplanung, Fernüberwachung und Nachsorgeleistungen angetrieben wird. Servicebasierte orthodontische Lieferung gewinnt durch die zunehmende Übernahme von teledentistischen und AI-getriebenen Diagnoseplattformen an Zugkraft. Patienten entscheiden sich zunehmend für abonnementbasierte und gebündelte Behandlungsmodelle, die kontinuierliche Überwachung und Anpassungsleistungen beinhalten. Dental-Kliniken bieten auch umfassende Behandlungspakete, die Produkte und Dienstleistungen für bessere Patientenergebnisse kombinieren. Die zunehmende Nutzung von orthodontischen Plattformen auf Cloud-Basis verbessert die Zugänglichkeit und Effizienz der Dienste. Die steigende Nachfrage nach personalisierten Behandlungsunterstützungs- und Nachbehandlungsrückhaltediensten beschleunigt dieses Segment weiter.

- Nach Altersgruppe

Auf Basis der Altersgruppe wird der europäische unsichtbare Orthopädiemarkt zu Erwachsenen, Jugendlichen und Kindern segmentiert. Das Teenager-Segment dominierte den Markt mit dem größten Anteil von 46,38% im Jahr 2025, angetrieben durch hohe Prävalenz von Malocclusion während des Jugendalters und frühen orthodontischen Interventionsprogrammen in ganz Europa. Jugendliche reagieren sehr auf ästhetische Behandlungsoptionen wie klare Ausrichter, vor allem in städtischen Populationen mit starkem zahnärztlichem Aussehen. Schulbasierte Dental-Screening-Programme und elterliche Investitionen in die Frühkorrektur unterstützen die Nachfrage weiter. Die Verfügbarkeit flexibler und weniger sichtbarer Richtsysteme macht die Behandlung bei jüngeren Patienten akzeptabel. Die zunehmende orthodontische Beratung während der puberty-bezogenen Zahnentwicklungsstufen verstärkt die Segmentherrschaft. Starke Präsenz orthodontischer Kliniken in Europa sorgt für eine frühzeitige Diagnose und Behandlung.

Das Segment Adults wird erwartet, dass das schnellste Wachstum bei einem CAGR von 7,1% von 2026 bis 2033, angetrieben durch steigende Fokus auf kosmetische Zahnmedizin, professionelles Aussehen und verbesserte Erreichbarkeit von Ausrichtbehandlungen. Erwachsene entscheiden sich zunehmend für die orthodontische Korrektur durch eine verzögerte Behandlung während der Kindheit und ein erhöhtes Bewusstsein für Mundgesundheitsvorteile. Flexible Behandlungsoptionen und diskrete Ausrichtsysteme machen die Kieferorthopädie besser geeignet für Profis. Die Erweiterung der privaten Zahn- und Finanzierungsoptionen verbessert die Zugänglichkeit. Die wachsende Nachfrage nach Lächeln Korrektur und ästhetische Verbesserung unterstützt die Adoption. Die zunehmende Verfügbarkeit von Kurzfrist-Ausrichtsbehandlungen trägt ebenfalls zum Segmentwachstum bei.

- Anwendung

Auf der Grundlage der Anwendung wird der unsichtbare Markt der Orthopädie in Europa in Mißverständnis, Crowding, übermäßigen Abstand und andere segmentiert. Das Segment Malocclusion dominierte den Markt mit dem größten Anteil von 52,7% im Jahr 2025, angetrieben durch seine hohe Prävalenz in allen Altersgruppen in Europa. Malocclusion-Fälle benötigen oft eine langfristige orthodontische Korrektur und machen deutliche Ausrichter eine bevorzugte Lösung aufgrund ihrer Präzision und ihres Komforts. Die Frühdiagnose durch routinemäßige Zahnüberprüfungen erhöht die Behandlungsinitiationsrate. Erweiterte digitale Planungswerkzeuge ermöglichen eine genaue Korrektur komplexer Fehlausrichtungen. Die Sensibilisierung für die orale Gesundheit und die funktionellen Vorteile der korrigierten Bissausrichtung ist eine weitere Unterstützung der Nachfrage. Starker klinischer Fokus auf präventive Orthopädie verstärkt die Dominanz dieses Segments.

Das Crowding-Segment wird voraussichtlich das schnellste Wachstum bei einem CAGR von 7,3% von 2026 bis 2033 registrieren, was durch zunehmende Fälle von zahnärztlicher Überfüllung aufgrund genetischer Faktoren und lebensbedingter Mundgesundheitsprobleme verursacht wird. Crowding eignet sich sehr gut für eine klare aligner-basierte Korrektur, wodurch die Adoption zwischen Teenagern und Erwachsenen verbessert wird. Eine verbesserte Behandlungsvorhersage mithilfe von KI-basierten Simulationstools erhöht das klinische Vertrauen. Auch die steigende Nachfrage nach ästhetischer Lächelnausrichtung beschleunigt die Therapieaufnahme. Die Ausweitung der orthodontischen Bewusstseinskampagnen erhöht die Frühinterventionsraten. Kontinuierliche Innovation in der Ausrichtsequenzierung und Inszenierung unterstützt das Segmentwachstum weiter.

- Mit dem Endbenutzer

Auf Basis des Endverbrauchers wird der unsichtbare Orthopädiemarkt Europas in Krankenhäuser, Zahnkliniken, orthodontische Kliniken und andere segmentiert. Das Segment Orthodontic Clinics dominierte den Markt mit dem größten Anteil von 44,8% im Jahr 2025, aufgrund der hohen Konzentration von spezialisierten Orthopäden und fortgeschrittener Behandlungsinfrastruktur. Diese Kliniken bieten engagierte orthodontische Dienstleistungen einschließlich Ausrichtbeschlag, digitales Scannen und kontinuierliche Überwachung. Hohes Vertrauen der Patienten und spezialisierte Expertise machen orthodontische Kliniken zum primären Behandlungsziel. Die zunehmende Übernahme von KI-getriebenen orthodontischen Planungswerkzeugen verbessert die Behandlungsergebnisse weiter. Die starke Präsenz privater orthodonischer Ketten in ganz Europa unterstützt die Marktherrschaft. Die zunehmende Patientenpräferenz für die spezialisierte Versorgung über allgemeine Zahndienste verstärkt dieses Segment.

Das Segment Dental Clinics wird voraussichtlich das schnellste Wachstum bei einem CAGR von 7,0% von 2026 bis 2033 registrieren, das durch den Ausbau von Serviceangeboten und die Integration von orthodontischen Behandlungen in die allgemeine Zahnpflege getrieben wird. Zahnkliniken investieren zunehmend in digitale Zahnmedizin-Tools, um aligner-basierte Behandlungen anzubieten. Die Erhöhung des Patientenkomforts und der Zugänglichkeit verstärken die Klinikbesuche. Partnerschaften mit den Ausrichterherstellern ermöglichen gebündelte Behandlungslösungen. Das zunehmende Bewusstsein für die ästhetische Zahnheilkunde erweitert den Patientenzufluss. Das Wachstum in städtebaulichen Dental-Service-Netzwerken unterstützt die Expansion dieses Segments weiter.

- Durch den Verteilerkanal

Auf der Basis des Vertriebskanals wird der unsichtbare Orthopädiemarkt Europas zu Direktverkäufen und Drittanbietern segmentiert. Das Segment Direct Sales dominierte den Markt mit dem größten Anteil von 66,9% im Jahr 2025, angetrieben durch starke Präsenz führender Ausrichterhersteller und direkt-zu-klinische Liefermodelle. Unternehmen bevorzugen direktes Engagement mit orthodontischen Kliniken, um Behandlungsqualität und Markenkontrolle zu gewährleisten. Digitale Plattformen für die Behandlungsbestellung und -überwachung stärken die Direktverteilungseffizienz. Hochmargende Verkäufe und schnellere Lieferzyklen unterstützen die Dominanz. Die zunehmende Integration von KI-basierten Bestellsystemen verbessert die Effizienz des Workflows. Starke herstellerklinische Partnerschaften in ganz Europa verstärken dieses Segment.

Das Segment Third-Party Distributors wird voraussichtlich das schnellste Wachstum bei einem CAGR von 7,2% von 2026 bis 2033 registrieren, das durch Expansion in halbstädtische und kleinere Dentalmärkte getrieben wird. Händler helfen, die Produktverfügbarkeit zu verbessern und logistische Komplexitäten zu reduzieren. Die wachsende Nachfrage von unabhängigen Zahnkliniken erhöht die Verteilernetze. Das zunehmende Eindringen von Richtmarken in aufstrebende europäische Regionen unterstützt das Wachstum. Kosteneffiziente Supply-Chain-Lösungen nehmen zu. Auch die Erweiterung der regionalen Zahnversorgungsketten beschleunigt dieses Segment.

Europa Unsichtbare Orthodontik Markt Regionale Analyse

Deutschland dominierte den Europas unsichtbaren Orthopädiemarkt mit dem größten Umsatzanteil von 34.12% im Jahr 2025, unterstützt durch fortgeschrittene dentale Infrastruktur, hohe Akzeptanz der digitalen Zahnmedizin und starke Nachfrage nach ästhetischen orthodontischen Behandlungen. Das Land profitiert auch von hohem Patientenbewusstsein in Bezug auf Zahnästhetik, starke Einweg-Einkommensstufen und weit verbreitete Verfügbarkeit von maßgeschneiderten klaren Ausrichtlösungen. Die zunehmende Integration von 3D-Scannen, CAD/CAM-Systemen und KI-basierten Behandlungsplanungsplattformen verstärkt weiterhin Deutschlands Führungsposition im europäischen Markt.

Deutschland Invisible Orthodontics Market Insight

Der deutsche unsichtbare Orthopädiemarkt ist ein starkes Wachstum durch fortschrittliche zahnmedizinische Infrastruktur, hohe Einführung digitaler Zahnmedizintechnologien und starke Nachfrage nach ästhetischen orthodontischen Behandlungen. Das Land profitiert von einer großen Basis von spezialisierten orthodontischen Kliniken und der weit verbreiteten Verwendung von klaren Ausrichtsystemen unterstützt durch 3D-Scannen und CAD/CAM-Workflows. Das zunehmende Bewusstsein der Patienten in Bezug auf die Zahnästhetik und die starke Einweg-Einkommensstufe werden die Therapieannahme weiter beschleunigen. Darüber hinaus verbessern kontinuierliche Innovationen in Ausrichtmaterialien und die zunehmende Integration von KI-basierten Behandlungsplanungslösungen Präzision und Effizienz bei der orthodontischen Versorgung in ganz Deutschland.

Vereinigtes Königreich Invisible Orthodontics Market Insight

Der Markt für unsichtbare Orthopädie im Vereinigten Königreich wächst aufgrund der steigenden Nachfrage nach kosmetischer Zahnheilkunde, der starken Durchdringung privater Zahnkliniken und der zunehmenden Einführung klarer Richtbehandlungen stetig. Das Land verfügt über ein gut ausgebautes dentales Pflegesystem mit wachsendem Einsatz digitaler orthodontischer Technologien wie intraoraler Scannen und AI-getriebener Behandlungsplanung. Ästhetisches Bewusstsein unter Erwachsenen und Jugendlichen zu stärken, ist die Adoption von Ausrichtern deutlich zu steigern. Darüber hinaus verbessert die zunehmende Verfügbarkeit flexibler Zahlungspläne und teledentistrybasierter Überwachungslösungen die Zugänglichkeit und das Engagement von Patienten in Großbritannien.

Frankreich Invisible Orthodontics Market Insight

Der Markt für unsichtbare Orthopädie in Frankreich wächst aufgrund der zunehmenden Fokussierung auf Zahnästhetik, der Erweiterung orthodontischer Kliniknetze und der zunehmenden Einführung klarer Ausrichtsysteme. Die französischen Zahnärzte integrieren zunehmend digitale Zahnmedizinwerkzeuge wie CAD/CAM-Systeme und 3D-Bildgebung zur verbesserten Behandlungsgenauigkeit. Das zunehmende Bewusstsein für Mundgesundheit und kosmetisches Aussehen unter jüngeren Populationen treibt die Nachfrage nach unsichtbaren orthodontischen Lösungen. Darüber hinaus stärken die private Zahnpflegeerweiterung und die steigende Präferenz für minimalinvasive Behandlungen das Marktwachstum in Frankreich weiter.

Italien Invisible Orthodontics Market Insight

Der unsichtbare Orthopädiemarkt Italiens zeigt ein stetiges Wachstum, das von steigender Nachfrage nach ästhetischen Zahnbehandlungen und zunehmender Übernahme klarer Ausrichter bei Erwachsenen und Jugendlichen geprägt ist. Das Land profitiert von einer starken Präsenz privater Zahnkliniken und einer wachsenden Nutzung digitaler orthodontischer Technologien für die individuelle Behandlungsplanung. Das zunehmende Bewusstsein für die Zahnästhetik und die verbesserte Erreichbarkeit von alignerbasierten Behandlungen unterstützen die Markterweiterung. Darüber hinaus werden kontinuierliche Innovation in orthodontischen Materialien und steigende Patientenpräferenz für diskrete Behandlungsoptionen die Übernahme in Italien weiter vorantreiben.

Europa Invisible Orthodontics Marktanteil

Die unsichtbare orthodontische Industrie Europas wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Align Technology, Inc. (USA)

- Straumann Group (Schweiz)

- 3M (US)

- Dentsply Sirona Inc. (USA)

- Envista Holdings Corporation (USA)

- Henry Schein, Inc. (USA)

- SmileDirectClub, Inc. (USA)

- Institut Straumann AG (Schweiz)

- Planmeca Oy (Finnland)

- GC Corporation (Japan)

- Shofu Inc. (Japan)

- Ormco Corporation (USA)

- American Orthodontics Corporation (USA)

- TP Orthodontics, Inc. (USA)

- DB Orthodontics Limited (USA)

- Great Lakes Dental Technologies (USA)

- BioHorizons, Inc. (USA)

- Angelalign Technology Inc. (China)

- Modern Dental Group Limited (Hong Kong)

- Ivoclar Vivadent AG (Liechtenstein)

Neueste Entwicklungen in Europa Invisible Orthodontics Market

- Im Februar 2026 sicherte DentalMonitoring 84 Millionen Euro an Finanzierungen, um seine KI-basierte Fernorthopädie-Monitoring-Plattform in ganz Europa und weltweit zu erweitern. Die Plattform ermöglicht es Orthopäden, den Fortschritt der Patientenbehandlung per Smartphone-basiertes Scannen und AI-getriebene Analyse fernab zu verfolgen. Dies reduziert den Bedarf an häufigen in-klinischen Besuchen und verbessert die Compliance und Ergebnisse der Behandlung. Die Finanzierung wird den Ausbau europäischer zahnmedizinischer Praktiken und die Weiterentwicklung von teledentistischen Lösungen unterstützen.

- Im April 2025 erweiterte die Align Technology die Verfügbarkeit des Invisalign Palatal Expander Systems auf europäischen und britischen Märkten nach der Zulassung. Das System ist ein 3D-gedrucktes orthodontisches Gerät zur Korrektur schmaler Oberkieferbedingungen bei wachsenden Patienten. Es integriert sich mit Invisaligns digitales Behandlungs-Ökosystem, um eine frühe orthodontische Intervention und umfassende Behandlungsplanung zu unterstützen. Die Erweiterung verbessert den Zugang zu fortschrittlichen orthodontischen Lösungen in ganz Europa

- Im März 2025 startete Align Technology in Europa und im Vereinigten Königreich AI-powered Align X-ray Insights, um die digitale orthodontische Diagnostik und Workflow-Effizienz zu verbessern. Die Plattform nutzt künstliche Intelligenz, um Zahnradiographen zu analysieren und Kliniker bei der Identifizierung oraler Bedingungen besser und effizient zu unterstützen. Es integriert sich mit dem breiteren digitalen Ökosystem der Align Technology, einschließlich der Invisalign Clear aligners und iTero Scanner, die eine nahtlose Behandlungsplanung ermöglichen. Die Lösung verbessert die Diagnosegeschwindigkeit, reduziert die manuelle Arbeitsbelastung und verbessert die Patientenkommunikation in orthodontischen Kliniken

- Im November 2024 erhielt die Align Technology die CE-Kennzeichnung in Europa für das Invisalign Palatal Expander System, das den Einsatz auf europäischen Märkten unter EU-Bestimmungen für medizinische Geräte ermöglicht. Das System ist für die frühe orthodontische Intervention bei wachsenden Patienten konzipiert, wobei die Anforderungen an die Skelett- und Zahnexpansion bei der Integration mit Invisalign First klaren Ausrichtern behandelt werden. Diese Genehmigung erweitert das pädiatrische orthodontische Portfolio von Align Technology und stärkt seine Präsenz im europäischen unsichtbaren Orthodontikmarkt durch die Unterstützung digital angetriebener Frühbehandlungsplanung. Es spiegelt auch die zunehmende regulatorische Akzeptanz von fortschrittlichen 3D-gedruckten orthodontischen Geräten in Europa wider.

- Im Februar 2023 startete Align Technology Invisalign Smile Architect in Europa, eine digitale Behandlungsplanungsplattform, die orthodontische und restaurative Zahnmedizin-Workflows integriert. Die Plattform ermöglicht es den Klinikern, Gesichtsbehandlungspläne zu entwerfen, die eine klare Ausrichttherapie mit restaurativen Verfahren kombinieren. Es verbessert die Behandlungsgenauigkeit und unterstützt minimalinvasive Zahnmedizinansätze in ganz Europa. Die Lösung stärkt die digitale Workflow-Integration und verbessert die Koordination zwischen orthodontischen und restorativen Spezialisten

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

- Einführung

- ZIELE DER STUDIE

- MARKTDEFINITION

- Überblick über den europäischen Markt für unsichtbare Kieferorthopädie

- Währung und Preise

- EINSCHRÄNKUNGEN

- ABGEDECKTE MÄRKTE

- Marktsegmentierung

- ABGEDECKTE MÄRKTE

- Geographischer Geltungsbereich

- Jahre, die für die Studie berücksichtigt wurden

- DBMR-Dreibeindatenvalidierungsmodell

- Primärinterviews mit wichtigen Meinungsführern

- MULTIVARIATE MODELLIERUNG

- Produkte und Dienstleistungen Lifeline Curve

- DBMR-Marktpositionsraster

- ANALYSE DES LIEFERANTENANTEILS

- Marktanwendung Abdeckungsraster

- Sekundärquellen

- Annahmen

- ZUSAMMENFASSUNG

- Premium-Einblick

- Vorschriften für den Markt für unsichtbare Kieferorthopädie

- Marktübersicht

- Treiber

- Zunahme der Prävalenz von Malokklusion

- Kieferorthopädie für Erwachsene

- Erhöhtes Kosmetikbewusstsein

- Immer mehr Allgemeinärzte bieten kieferorthopädische Leistungen an

- Steigende Nachfrage nach minimalinvasiven Operationstechniken

- Einschränkungen

- Hoher Preis für unsichtbare Kieferorthopädie

- Strenge behördliche Genehmigung

- GELEGENHEITEN

- Technologischer Fortschritt bei Techniken der kosmetischen Zahnheilkunde

- Einführung der CAM/CAD-Technologie in der Kieferorthopädie

- Steigende Gesundheitsausgaben

- Strategische Initiativen wichtiger Marktteilnehmer

- HERAUSFORDERUNGEN

- Einschränkungen im Zusammenhang mit der unsichtbaren Kieferorthopädie

- Marktwettbewerb

- Auftreten von COVID-19

- Auswirkungen von COVID-19

- Auswirkungen auf den Preis

- Auswirkungen auf die Nachfrage

- AUSWIRKUNGEN AUF DIE LIEFERKETTE

- STRATEGISCHE ENTSCHEIDUNGEN von Regierung und Herstellern

- Abschluss

- Europäischer Markt für unsichtbare Kieferorthopädie, nach Anwendung

- Überblick

- Fehlbiss

- Transparente Aligner

- Keramik-Zahnspangen

- Transparente Retainer

- Linguale Zahnspangen

- Gedränge

- Transparente Aligner

- Keramik-Zahnspangen

- Transparente Retainer

- Linguale Zahnspangen

- Übermäßiger Abstand

- Transparente Aligner

- Keramik-Zahnspangen

- Transparente Retainer

- Linguale Zahnspangen

- Sonstiges

- Europäischer Markt für unsichtbare Kieferorthopädie, nach Altersgruppen

- Überblick

- Erwachsene

- Transparente Aligner

- Keramik-Zahnspangen

- Transparente Retainer

- Linguale Zahnspangen

- Jugendliche

- Transparente Aligner

- Keramik-Zahnspangen

- Transparente Retainer

- Linguale Zahnspangen

- Kinder

- Transparente Aligner

- Keramik-Zahnspangen

- Transparente Retainer

- Linguale Zahnspangen

- Europäischer Markt für unsichtbare Kieferorthopädie, nach Vertriebskanal

- Überblick

- DIREKTVERKAUF

- Drittanbieter

- Markt für unsichtbare Kieferorthopädie in Europa, nach Produkten und Dienstleistungen

- Überblick

- Produkte

- Transparente Aligner

- Keramik-Zahnspangen

- Transparente Retainer

- Linguale Zahnspangen

- Dienstleistungen

- Europäischer Markt für unsichtbare Kieferorthopädie, nach Endverbraucher

- Überblick

- Krankenhäuser

- Zahnkliniken

- Kieferorthopädische Kliniken

- Sonstiges

- EUROPA: Markt für unsichtbare Kieferorthopädie, nach geografischen Gesichtspunkten

- ÜBERBLICK

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Russland

- Schweiz

- Niederlande

- Belgien

- Truthahn

- Rest von Europa

- Europäischer Markt für unsichtbare Kieferorthopädie: UNTERNEHMENSLANDSCHAFT

- Unternehmensaktienanalyse: Europa

- Streber

- Unternehmensprofil

- Align Technology, Inc.

- UNTERNEHMENSÜBERSICHT

- Umsatzanalyse

- Unternehmensaktienanalyse

- LÖSUNGSPORTFOLIO

- JÜNGSTE ENTWICKLUNGEN

- SmileDirectClub

- UNTERNEHMENSÜBERSICHT

- Umsatzanalyse

- Unternehmensaktienanalyse

- PRODUKTPORTFOLIO

- JÜNGSTE ENTWICKLUNGEN

- 3M

- UNTERNEHMENSÜBERSICHT

- Umsatzanalyse

- Unternehmensaktienanalyse

- PRODUKTPORTFOLIO

- JÜNGSTE ENTWICKLUNGEN

- Henry Schein Orthodontics (Eine Tochtergesellschaft von Henry Schein, Inc.)

- UNTERNEHMENSÜBERSICHT

- Umsatzanalyse

- Unternehmensaktienanalyse

- PRODUKTPORTFOLIO

- JÜNGSTE ENTWICKLUNGEN

- alignerco

- UNTERNEHMENSÜBERSICHT

- PRODUKTPORTFOLIO

- JÜNGSTE ENTWICKLUNG

- amerikanische Kieferorthopädie

- UNTERNEHMENSÜBERSICHT

- PRODUKTPORTFOLIO

- JÜNGSTE ENTWICKLUNGEN

- Candid Care Co.

- UNTERNEHMENSÜBERSICHT

- PRODUKTPORTFOLIO

- JÜNGSTE ENTWICKLUNGEN

- DB Kieferorthopädie

- UNTERNEHMENSÜBERSICHT

- PRODUKTPORTFOLIO

- JÜNGSTE ENTWICKLUNGEN

- DENTAURUM GmbH & Co. KG

- UNTERNEHMENSÜBERSICHT

- PRODUKTPORTFOLIO

- JÜNGSTE ENTWICKLUNGEN

- Dentsply Sirona

- UNTERNEHMENSÜBERSICHT

- Umsatzanalyse

- PRODUKTPORTFOLIO

- JÜNGSTE ENTWICKLUNGEN

- Dr. Smile Zahnklinik

- UNTERNEHMENSÜBERSICHT

- LEISTUNGSPORTFOLIO

- JÜNGSTE ENTWICKLUNG

- DynaFlex

- UNTERNEHMENSÜBERSICHT

- PRODUKTPORTFOLIO

- JÜNGSTE ENTWICKLUNG

- FORESTADENT - Bernhard Foerster GmbH

- UNTERNEHMENSÜBERSICHT

- PRODUKTPORTFOLIO

- JÜNGSTE ENTWICKLUNGEN

- G&H Kieferorthopädie

- UNTERNEHMENSÜBERSICHT

- PRODUKTPORTFOLIO

- JÜNGSTE ENTWICKLUNG

- Great Lakes Dental Technologies

- UNTERNEHMENSÜBERSICHT

- PRODUKTPORTFOLIO

- JÜNGSTE ENTWICKLUNG

- Institut Straumann AG

- UNTERNEHMENSÜBERSICHT

- Umsatzanalyse

- PRODUKTPORTFOLIO

- JÜNGSTE ENTWICKLUNGEN

- Ormco Corporation (eine Tochtergesellschaft von Envista)

- UNTERNEHMENSÜBERSICHT

- Umsatzanalyse

- PRODUKTPORTFOLIO

- JÜNGSTE ENTWICKLUNGEN

- Ortho-Care (UK) Ltd

- UNTERNEHMENSÜBERSICHT

- PRODUKTPORTFOLIO

- JÜNGSTE ENTWICKLUNG

- Kieferorthopädie in den Rocky Mountains

- UNTERNEHMENSÜBERSICHT

- PRODUKTPORTFOLIO

- JÜNGSTE ENTWICKLUNGEN

- SMILE2IMPRESS SL

- UNTERNEHMENSÜBERSICHT

- PRODUKTPORTFOLIO

- JÜNGSTE ENTWICKLUNG

- Straight Teeth Direct

- UNTERNEHMENSÜBERSICHT

- PRODUKTPORTFOLIO

- JÜNGSTE ENTWICKLUNG

- Sunshine Smile GmbH

- UNTERNEHMENSÜBERSICHT

- PRODUKTPORTFOLIO

- JÜNGSTE ENTWICKLUNGEN

- TP Orthodontics, Inc.

- UNTERNEHMENSÜBERSICHT

- PRODUKTPORTFOLIO

- JÜNGSTE ENTWICKLUNG

- Wundersmile

- UNTERNEHMENSÜBERSICHT

- PRODUKTPORTFOLIO

- JÜNGSTE ENTWICKLUNG

- Fragebogen

- zugehörige Berichte

Tabellenverzeichnis

TABELLE 1 Kosten für Keramikspangen in den USA

TABELLE 2: Europäischer Markt für unsichtbare Kieferorthopädie, nach Anwendung, 2019–2028 (in Mio. USD)

TABELLE 3: Europäischer Markt für Malokklusion in der unsichtbaren Kieferorthopädie, nach Anwendung 2019–2028 (in Millionen USD)

TABELLE 4: Europäischer Markt für unsichtbare Kieferorthopädie, nach Fehlbiss, nach Region, 2019–2028 (in Mio. USD)

TABELLE 5: Europäischer Markt für unsichtbare Kieferorthopädie, nach Anwendung 2019–2028 (in Millionen USD)

TABELLE 6: Europäischer Markt für unsichtbare Kieferorthopädie, nach Zahnbesatz, nach Region, 2019–2028 (in Mio. USD)

TABELLE 7: Übermäßiger Abstand im europäischen Markt für unsichtbare Kieferorthopädie, nach Anwendung 2019–2028 (in Mio. USD)

TABELLE 8: Europäischer Markt für unsichtbare Kieferorthopädie, nach übermäßigem Abstand, nach Region, 2019–2028 (in Mio. USD)

TABELLE 9: Europäischer Markt für unsichtbare Kieferorthopädie, nach anderen, nach Regionen, 2019–2028 (in Mio. USD)

TABELLE 10 Europäischer Markt für unsichtbare Kieferorthopädie, nach Altersgruppen, 2019–2028 (Mio. USD)

TABELLE 11: Europäischer Markt für unsichtbare Kieferorthopädie, nach Erwachsenen, nach Region, 2019–2028 (in Mio. USD)

TABELLE 12. Europäischer Markt für unsichtbare Kieferorthopädie für Erwachsene, nach Altersgruppen 2019–2028 (in Millionen USD)

TABELLE 13: Europäischer Markt für unsichtbare Kieferorthopädie, nach Teenagern, nach Region, 2019–2028 (in Mio. USD)

TABELLE 14: Europäischer Markt für unsichtbare Kieferorthopädie, Teenager nach Altersgruppen 2019–2028 (in Millionen USD)

TABELLE 15: Europäischer Markt für unsichtbare Kieferorthopädie, nach Kindern, nach Regionen, 2019–2028 (in Mio. USD)

TABELLE 16 – Europäischer Markt für unsichtbare Kieferorthopädie für Kinder, nach Altersgruppen 2019–2028 (in Millionen USD)

TABELLE 17: Europäischer Markt für unsichtbare Kieferorthopädie, nach Vertriebskanal, 2019–2028 (Mio. USD)

TABELLE 18: Europäischer Markt für unsichtbare Kieferorthopädie, nach Direktverkäufen, nach Regionen, 2019–2028 (in Mio. USD)

TABELLE 19: Europäischer Markt für unsichtbare Kieferorthopädie, nach Drittanbietern, nach Region, 2019–2028 (in Mio. USD)

TABELLE 20 Europäischer Markt für unsichtbare Kieferorthopädie, nach Produkten und Dienstleistungen, 2019–2028 (in Mio. USD)

TABELLE 21: Europäischer Markt für unsichtbare Kieferorthopädie, nach Produkt, nach Region, 2019–2028 (in Mio. USD)

TABELLE 22: Europäischer Markt für unsichtbare Kieferorthopädie, nach Produkt 2019–2028 (in Mio. USD)

TABELLE 23. Europäischer Markt für unsichtbare Kieferorthopädie, nach Produkt 2019–2028 (Einheiten)

TABELLE 24: Europäischer Markt für unsichtbare Kieferorthopädie, nach Dienstleistungen, nach Region, 2019–2028 (in Mio. USD)

TABELLE 25: Europäischer Markt für unsichtbare Kieferorthopädie, nach Endverbraucher, 2019–2028 (in Mio. USD)

TABELLE 26: Europäischer Markt für unsichtbare Kieferorthopädie, nach Krankenhäusern, nach Regionen, 2019–2028 (in Mio. USD)

TABELLE 27: Europäischer Markt für unsichtbare Kieferorthopädie, nach Zahnkliniken, nach Region, 2019–2028 (in Mio. USD)

TABELLE 28: Europäischer Markt für unsichtbare Kieferorthopädie, nach kieferorthopädischen Kliniken, nach Regionen, 2019–2028 (in Mio. USD)

TABELLE 29: Europäischer Markt für unsichtbare Kieferorthopädie, nach anderen, nach Regionen, 2019–2028 (in Mio. USD)

TABELLE 30: EUROPÄISCHER MARKT FÜR UNSICHTBARE KIEFERORTHOPÄDIE, NACH REGION, 2019–2028 (MILLIONEN USD)

TABELLE 31: Europäischer Markt für unsichtbare Kieferorthopädie, nach Ländern, 2019–2028 (in Millionen USD)

TABELLE 32 EUROPA – Markt für unsichtbare Kieferorthopädie, nach Produkten und Dienstleistungen, 2019–2028 (in Millionen USD)

TABELLE 33 EUROPA – Markt für unsichtbare Kieferorthopädie, nach Produkt, 2019–2028 (Mio. USD)

TABELLE 34: Europäischer Markt für unsichtbare Kieferorthopädie, nach Produkt 2019–2028 (Einheiten)

TABELLE 35 EUROPA – Markt für unsichtbare Kieferorthopädie, nach Altersgruppen, 2019–2028 (in Millionen USD)

TABELLE 36 EUROPA: Markt für unsichtbare Kieferorthopädie für Erwachsene, nach Altersgruppen, 2019–2028 (Mio. USD)

TABELLE 37 EUROPA: Teenager auf dem Markt für unsichtbare Kieferorthopädie, nach Altersgruppen, 2019–2028 (Mio. USD)

TABELLE 38 EUROPA – Markt für unsichtbare Kieferorthopädie für Kinder, nach Altersgruppen, 2019–2028 (Mio. USD)

TABELLE 39 EUROPA – Markt für unsichtbare Kieferorthopädie, nach Anwendung, 2019–2028 (in Mio. USD)

TABELLE 40 Europäischer Markt für Fehlstellungen im Bereich unsichtbare Kieferorthopädie, nach Anwendung 2019–2028 (in Mio. USD)

TABELLE 41: Europäischer Markt für unsichtbare Kieferorthopädie, nach Anwendung 2019–2028 (in Mio. USD)

TABELLE 42: Übermäßiger Abstand im europäischen Markt für unsichtbare Kieferorthopädie, nach Anwendung 2019–2028 (in Millionen USD)

TABELLE 43 EUROPA – Markt für unsichtbare Kieferorthopädie, nach Endverbraucher, 2019–2028 (in Millionen USD)

TABELLE 44 EUROPA – Markt für unsichtbare Kieferorthopädie, nach Vertriebskanal, 2019–2028 (in Millionen USD)

TABELLE 45: Britischer Markt für unsichtbare Kieferorthopädie, nach Produkten und Dienstleistungen, 2019–2028 (in Mio. USD)

TABELLE 46 Britischer Markt für unsichtbare Kieferorthopädie, nach Produkt, 2019–2028 (Mio. USD)

TABELLE 47 Britischer Markt für unsichtbare Kieferorthopädie, nach Produkt 2019–2028 (Einheiten)

TABELLE 48 Britischer Markt für unsichtbare Kieferorthopädie, nach Altersgruppen, 2019–2028 (in Mio. USD)

TABELLE 49: Britische Erwachsene auf dem Markt für unsichtbare Kieferorthopädie, nach Altersgruppen, 2019–2028 (Mio. USD)

TABELLE 50: Britische Teenager auf dem Markt für unsichtbare Kieferorthopädie, nach Altersgruppen, 2019–2028 (Mio. USD)

TABELLE 51: Britische Kinder auf dem Markt für unsichtbare Kieferorthopädie, nach Altersgruppen, 2019–2028 (Mio. USD)

TABELLE 52 Britischer Markt für unsichtbare Kieferorthopädie, nach Anwendung, 2019–2028 (in Mio. USD)

TABELLE 53 Fehlstellungen im britischen Markt für unsichtbare Kieferorthopädie, nach Anwendung 2019–2028 (in Mio. USD)

TABELLE 54: Engstand im britischen Markt für unsichtbare Kieferorthopädie, nach Anwendung 2019–2028 (in Mio. USD)

TABELLE 55: Übermäßiger Abstand im britischen Markt für unsichtbare Kieferorthopädie, nach Anwendung 2019–2028 (in Millionen USD)

TABELLE 56: Britischer Markt für unsichtbare Kieferorthopädie, nach Endverbraucher, 2019–2028 (in Mio. USD)

TABELLE 57: Britischer Markt für unsichtbare Kieferorthopädie, nach Vertriebskanal, 2019–2028 (in Mio. USD)

TABELLE 58 DEUTSCHLAND Markt für unsichtbare Kieferorthopädie, nach Produkten und Dienstleistungen, 2019–2028 (in Millionen USD)

TABELLE 59 DEUTSCHLAND Markt für unsichtbare Kieferorthopädie, nach Produkt, 2019–2028 (Mio. USD)

TABELLE 60 Deutscher Markt für unsichtbare Kieferorthopädie, nach Produkt 2019–2028 (Einheiten)

TABELLE 61 DEUTSCHLAND Markt für unsichtbare Kieferorthopädie, nach Altersgruppen, 2019–2028 (in Millionen USD)

TABELLE 62 DEUTSCHLAND Erwachsene auf dem Markt für unsichtbare Kieferorthopädie, nach Altersgruppen, 2019–2028 (Mio. USD)

TABELLE 63 DEUTSCHLAND: Teenager auf dem Markt für unsichtbare Kieferorthopädie, nach Altersgruppen, 2019–2028 (in Millionen USD)

TABELLE 64 DEUTSCHLAND – Markt für unsichtbare Kieferorthopädie für Kinder, nach Altersgruppen, 2019–2028 (in Millionen USD)

TABELLE 65 DEUTSCHLAND Markt für unsichtbare Kieferorthopädie, nach Anwendung, 2019–2028 (in Mio. USD)

TABELLE 66 DEUTSCHLAND Fehlstellung im Markt für unsichtbare Kieferorthopädie, nach Anwendung 2019–2028 (in Mio. USD)

TABELLE 67 DEUTSCHLAND: Engstand im Markt für unsichtbare Kieferorthopädie, nach Anwendung 2019–2028 (in Millionen USD)

TABELLE 68 DEUTSCHLAND Übermäßiger Abstand im Markt für unsichtbare Kieferorthopädie, nach Anwendung 2019–2028 (in Millionen USD)

TABELLE 69 DEUTSCHLAND Markt für unsichtbare Kieferorthopädie, nach Endverbraucher, 2019–2028 (in Millionen USD)

TABELLE 70 DEUTSCHLAND Markt für unsichtbare Kieferorthopädie, nach Vertriebskanal, 2019–2028 (in Millionen USD)

TABELLE 71 – FRANKREICH – Markt für unsichtbare Kieferorthopädie, nach Produkten und Dienstleistungen, 2019–2028 (in Millionen USD)

TABELLE 72 FRANKREICH – Markt für unsichtbare Kieferorthopädie, nach Produkt, 2019–2028 (Mio. USD)

TABELLE 73: Markt für unsichtbare Kieferorthopädie in Frankreich, nach Produkt 2019–2028 (Einheiten)

TABELLE 74: Markt für unsichtbare Kieferorthopädie in Frankreich, nach Altersgruppen, 2019–2028 (in Millionen USD)

TABELLE 75 FRANKREICH: Markt für unsichtbare Kieferorthopädie für Erwachsene, nach Altersgruppen, 2019–2028 (Mio. USD)

TABELLE 76: FRANKREICH: Teenager auf dem Markt für unsichtbare Kieferorthopädie, nach Altersgruppen, 2019–2028 (Mio. USD)

TABELLE 77 FRANKREICH – Markt für unsichtbare Kieferorthopädie für Kinder, nach Altersgruppen, 2019–2028 (Mio. USD)

TABELLE 78 FRANKREICH – Markt für unsichtbare Kieferorthopädie, nach Anwendung, 2019–2028 (in Mio. USD)

TABELLE 79 FRANKREICH – Fehlstellung im Markt für unsichtbare Kieferorthopädie, nach Anwendung 2019–2028 (in Mio. USD)

TABELLE 80 FRANKREICH – Markt für unsichtbare Kieferorthopädie, nach Anwendung 2019–2028 (in Mio. USD)

TABELLE 81 FRANKREICH Übermäßiger Abstand im Markt für unsichtbare Kieferorthopädie, nach Anwendung 2019–2028 (in Millionen USD)

TABELLE 82 FRANKREICH – Markt für unsichtbare Kieferorthopädie, nach Endverbraucher, 2019–2028 (in Millionen USD)

TABELLE 83 FRANKREICH – Markt für unsichtbare Kieferorthopädie, nach Vertriebskanal, 2019–2028 (in Mio. USD)

TABELLE 84 ITALIEN – Markt für unsichtbare Kieferorthopädie, nach Produkten und Dienstleistungen, 2019–2028 (in Millionen USD)

TABELLE 85 ITALIEN – Markt für unsichtbare Kieferorthopädie, nach Produkt, 2019–2028 (Mio. USD)

TABELLE 86 Italienischer Markt für unsichtbare Kieferorthopädie, nach Produkt 2019–2028 (Einheiten)

TABELLE 87 ITALIEN – Markt für unsichtbare Kieferorthopädie, nach Altersgruppen, 2019–2028 (in Millionen USD)

TABELLE 88 ITALIEN Erwachsene auf dem Markt für unsichtbare Kieferorthopädie, nach Altersgruppen, 2019–2028 (Mio. USD)

TABELLE 89 ITALIEN: Teenager auf dem Markt für unsichtbare Kieferorthopädie, nach Altersgruppen, 2019–2028 (Mio. USD)

TABELLE 90 ITALIEN – Markt für unsichtbare Kieferorthopädie für Kinder, nach Altersgruppen, 2019–2028 (Mio. USD)

TABELLE 91 ITALIEN – Markt für unsichtbare Kieferorthopädie, nach Anwendung, 2019–2028 (in Mio. USD)

TABELLE 92 ITALIEN – Fehlstellung im Markt für unsichtbare Kieferorthopädie, nach Anwendung 2019–2028 (in Mio. USD)

TABELLE 93 ITALIEN – Engstand im Markt für unsichtbare Kieferorthopädie, nach Anwendung 2019–2028 (in Mio. USD)

TABELLE 94 ITALIEN Übermäßiger Abstand auf dem Markt für unsichtbare Kieferorthopädie, nach Anwendung 2019–2028 (in Millionen USD)

TABELLE 95 ITALIEN – Markt für unsichtbare Kieferorthopädie, nach Endverbraucher, 2019–2028 (in Millionen USD)

TABELLE 96 ITALIEN – Markt für unsichtbare Kieferorthopädie, nach Vertriebskanal, 2019–2028 (in Mio. USD)

TABELLE 97 SPANIEN – Markt für unsichtbare Kieferorthopädie, nach Produkten und Dienstleistungen, 2019–2028 (in Mio. USD)

TABELLE 98 SPANIEN – Markt für unsichtbare Kieferorthopädie, nach Produkt, 2019–2028 (Mio. USD)

TABELLE 99 Spanischer Markt für unsichtbare Kieferorthopädie, nach Produkt 2019–2028 (EINHEITEN)

TABELLE 100 SPANIEN – Markt für unsichtbare Kieferorthopädie, nach Altersgruppen, 2019–2028 (in Millionen USD)

TABELLE 101 SPANIEN Erwachsene auf dem Markt für unsichtbare Kieferorthopädie, nach Altersgruppen, 2019–2028 (Mio. USD)

TABELLE 102 SPANIEN: Teenager auf dem Markt für unsichtbare Kieferorthopädie, nach Altersgruppen, 2019–2028 (Mio. USD)

TABELLE 103 SPANIEN – Markt für unsichtbare Kieferorthopädie für Kinder, nach Altersgruppen, 2019–2028 (Mio. USD)

TABELLE 104 SPANIEN Markt für unsichtbare Kieferorthopädie, nach Anwendung, 2019–2028 (in Mio. USD)

TABELLE 105 SPANIEN Fehlstellung im Markt für unsichtbare Kieferorthopädie, nach Anwendung 2019–2028 (in Mio. USD)

TABELLE 106 SPANIEN – Markt für Zahnengstand im Bereich unsichtbare Kieferorthopädie, nach Anwendung 2019–2028 (in Mio. USD)

TABELLE 107 SPANIEN Übermäßiger Abstand im Markt für unsichtbare Kieferorthopädie, nach Anwendung 2019–2028 (in Millionen USD)

TABELLE 108 SPANIEN – Markt für unsichtbare Kieferorthopädie, nach Endverbraucher, 2019–2028 (in Millionen USD)

TABELLE 109 SPANIEN – Markt für unsichtbare Kieferorthopädie, nach Vertriebskanal, 2019–2028 (in Mio. USD)

TABELLE 110 RUSSLAND – Markt für unsichtbare Kieferorthopädie, nach Produkten und Dienstleistungen, 2019–2028 (in Millionen USD)

TABELLE 111 RUSSLAND – Markt für unsichtbare Kieferorthopädie, nach Produkt, 2019–2028 (Mio. USD)

TABELLE 112: Russischer Markt für unsichtbare Kieferorthopädie, nach Produkt 2019–2028 (EINHEITEN)

TABELLE 113 RUSSLAND – Markt für unsichtbare Kieferorthopädie, nach Altersgruppen, 2019–2028 (in Millionen USD)

TABELLE 114 RUSSLAND: Erwachsene auf dem Markt für unsichtbare Kieferorthopädie, nach Altersgruppen, 2019–2028 (Mio. USD)

TABELLE 115 RUSSLAND: Teenager auf dem Markt für unsichtbare Kieferorthopädie, nach Altersgruppen, 2019–2028 (Mio. USD)

TABELLE 116 RUSSLAND – Markt für unsichtbare Kieferorthopädie für Kinder, nach Altersgruppen, 2019–2028 (Mio. USD)

TABELLE 117 RUSSLAND – Markt für unsichtbare Kieferorthopädie, nach Anwendung, 2019–2028 (in Mio. USD)

TABELLE 118 RUSSLAND – Fehlstellung im Markt für unsichtbare Kieferorthopädie, nach Anwendung 2019–2028 (in Mio. USD)

TABELLE 119 RUSSLAND – Markt für Zahnengstand im Bereich unsichtbare Kieferorthopädie, nach Anwendung 2019–2028 (in Mio. USD)

TABELLE 120 RUSSLAND Übermäßiger Abstand auf dem Markt für unsichtbare Kieferorthopädie, nach Anwendung 2019–2028 (in Millionen USD)

TABELLE 121 RUSSLAND – Markt für unsichtbare Kieferorthopädie, nach Endverbraucher, 2019–2028 (in Millionen USD)

TABELLE 122 RUSSLAND – Markt für unsichtbare Kieferorthopädie, nach Vertriebskanal, 2019–2028 (in Millionen USD)

TABELLE 123 SCHWEIZ Markt für unsichtbare Kieferorthopädie, nach Produkten und Dienstleistungen, 2019–2028 (in Millionen USD)

TABELLE 124 SCHWEIZ Markt für unsichtbare Kieferorthopädie, nach Produkt, 2019–2028 (in Mio. USD)

TABELLE 125 Schweizer Markt für unsichtbare Kieferorthopädie, nach Produkt 2019–2028 (Einheiten)

TABELLE 126 SCHWEIZ Markt für unsichtbare Kieferorthopädie, nach Altersgruppen, 2019–2028 (in Millionen USD)

TABELLE 127 SCHWEIZ Erwachsene auf dem Markt für unsichtbare Kieferorthopädie, nach Altersgruppen, 2019–2028 (Mio. USD)

TABELLE 128 SCHWEIZ: Teenager auf dem Markt für unsichtbare Kieferorthopädie, nach Altersgruppen, 2019–2028 (Mio. USD)

TABELLE 129 SCHWEIZ – Markt für unsichtbare Kieferorthopädie für Kinder, nach Altersgruppen, 2019–2028 (in Mio. USD)

TABELLE 130 SCHWEIZ Markt für unsichtbare Kieferorthopädie, nach Anwendung, 2019–2028 (in Mio. USD)

TABELLE 131 SCHWEIZ Fehlstellungen im Markt für unsichtbare Kieferorthopädie, nach Anwendung 2019–2028 (in Mio. USD)

TABELLE 132 SCHWEIZ – Markt für unsichtbare Kieferorthopädie, Engstand nach Anwendung 2019–2028 (in Mio. USD)

TABELLE 133 SCHWEIZ Übermäßiger Abstand im Markt für unsichtbare Kieferorthopädie, nach Anwendung 2019–2028 (in Millionen USD)

TABELLE 134 SCHWEIZ Markt für unsichtbare Kieferorthopädie, nach Endverbraucher, 2019–2028 (in Millionen USD)

TABELLE 135 SCHWEIZ Markt für unsichtbare Kieferorthopädie, nach Vertriebskanal, 2019–2028 (in Mio. USD)

TABELLE 136 NIEDERLANDE – Markt für unsichtbare Kieferorthopädie, nach Produkten und Dienstleistungen, 2019–2028 (in Mio. USD)

TABELLE 137 NIEDERLANDE – Markt für unsichtbare Kieferorthopädie, nach Produkt, 2019–2028 (Mio. USD)

TABELLE 138 Niederländischer Markt für unsichtbare Kieferorthopädie, nach Produkt 2019–2028 (Einheiten)

TABELLE 139 NIEDERLANDE Markt für unsichtbare Kieferorthopädie, nach Altersgruppen, 2019–2028 (in Mio. USD)

TABELLE 140 NIEDERLANDE Erwachsene auf dem Markt für unsichtbare Kieferorthopädie, nach Altersgruppen, 2019–2028 (Mio. USD)

TABELLE 141 NIEDERLANDE: Teenager auf dem Markt für unsichtbare Kieferorthopädie, nach Altersgruppen, 2019–2028 (Mio. USD)

TABELLE 142 NIEDERLANDE – Markt für unsichtbare Kieferorthopädie für Kinder, nach Altersgruppen, 2019–2028 (Mio. USD)

TABELLE 143 NIEDERLANDE Markt für unsichtbare Kieferorthopädie, nach Anwendung, 2019–2028 (in Mio. USD)

TABELLE 144 NIEDERLANDE Fehlstellung im Markt für unsichtbare Kieferorthopädie, nach Anwendung 2019–2028 (in Mio. USD)

TABELLE 145 NIEDERLANDE – Markt für unsichtbare Kieferorthopädie, nach Anwendung 2019–2028 (in Mio. USD)

TABELLE 146 NIEDERLANDE Übermäßiger Abstand im Markt für unsichtbare Kieferorthopädie, nach Anwendung 2019–2028 (in Millionen USD)

TABELLE 147 NIEDERLANDE Markt für unsichtbare Kieferorthopädie, nach Endverbraucher, 2019–2028 (in Mio. USD)

TABELLE 148 NIEDERLANDE – Markt für unsichtbare Kieferorthopädie, nach Vertriebskanal, 2019–2028 (in Mio. USD)

TABELLE 149 BELGIEN – Markt für unsichtbare Kieferorthopädie, nach Produkten und Dienstleistungen, 2019–2028 (in Mio. USD)

TABELLE 150 BELGIEN Markt für unsichtbare Kieferorthopädie, nach Produkt, 2019–2028 (Mio. USD)

TABELLE 151 Belgischer Markt für unsichtbare Kieferorthopädie, nach Produkt 2019–2028 (Einheiten)

TABELLE 152 BELGIEN Markt für unsichtbare Kieferorthopädie, nach Altersgruppen, 2019–2028 (in Mio. USD)

TABELLE 153 BELGIEN Erwachsene auf dem Markt für unsichtbare Kieferorthopädie, nach Altersgruppen, 2019–2028 (Mio. USD)

TABELLE 154 BELGIEN: Teenager auf dem Markt für unsichtbare Kieferorthopädie, nach Altersgruppen, 2019–2028 (Mio. USD)

TABELLE 155 BELGIEN – Markt für unsichtbare Kieferorthopädie für Kinder, nach Altersgruppen, 2019–2028 (Mio. USD)

TABELLE 156 BELGIEN Markt für unsichtbare Kieferorthopädie, nach Anwendung, 2019–2028 (in Mio. USD)

TABELLE 157 BELGIEN – Fehlstellung im Markt für unsichtbare Kieferorthopädie, nach Anwendung 2019–2028 (in Mio. USD)

TABELLE 158 BELGIEN – Markt für unsichtbare Kieferorthopädie, nach Anwendung 2019–2028 (in Mio. USD)

TABELLE 159 BELGIEN Übermäßiger Abstand auf dem Markt für unsichtbare Kieferorthopädie, nach Anwendung 2019–2028 (in Millionen USD)

TABELLE 160 BELGIEN Markt für unsichtbare Kieferorthopädie, nach Endverbraucher, 2019–2028 (in Mio. USD)

TABELLE 161 BELGIEN – Markt für unsichtbare Kieferorthopädie, nach Vertriebskanal, 2019–2028 (in Mio. USD)

TABELLE 162 TÜRKEI – Markt für unsichtbare Kieferorthopädie, nach Produkten und Dienstleistungen, 2019–2028 (in Mio. USD)

TABELLE 163 TÜRKEI – Markt für unsichtbare Kieferorthopädie, nach Produkt, 2019–2028 (Mio. USD)

TABELLE 164: Markt für unsichtbare Kieferorthopädie in der Türkei, nach Produkt 2019–2028 (Einheiten)

TABELLE 165 TÜRKEI – Markt für unsichtbare Kieferorthopädie, nach Altersgruppen, 2019–2028 (in Mio. USD)

TABELLE 166 TÜRKEI: Erwachsene auf dem Markt für unsichtbare Kieferorthopädie, nach Altersgruppen, 2019–2028 (Mio. USD)

TABELLE 167 TÜRKEI: Teenager auf dem Markt für unsichtbare Kieferorthopädie, nach Altersgruppen, 2019–2028 (in Mio. USD)

TABELLE 168 TÜRKEI – Kinder auf dem Markt für unsichtbare Kieferorthopädie, nach Altersgruppen, 2019–2028 (Mio. USD)

TABELLE 169 TÜRKEI – Markt für unsichtbare Kieferorthopädie, nach Anwendung, 2019–2028 (in Mio. USD)

TABELLE 170 TÜRKEI – Fehlstellungen im Markt für unsichtbare Kieferorthopädie, nach Anwendung 2019–2028 (in Mio. USD)

TABELLE 171 TÜRKEI – Markt für unsichtbare Kieferorthopädie – Engstand nach Anwendung 2019–2028 (in Mio. USD)

TABELLE 172 TÜRKEI Übermäßiger Abstand auf dem Markt für unsichtbare Kieferorthopädie, nach Anwendung 2019–2028 (in Millionen USD)

TABELLE 173 TÜRKEI – Markt für unsichtbare Kieferorthopädie, nach Endverbraucher, 2019–2028 (in Mio. USD)

TABELLE 174 TÜRKEI – Markt für unsichtbare Kieferorthopädie, nach Vertriebskanal, 2019–2028 (in Mio. USD)

TABELLE 175 Markt für unsichtbare Kieferorthopädie im übrigen Europa, nach Produkten und Dienstleistungen, 2019–2028 (in Mio. USD)

Abbildungsverzeichnis

ABBILDUNG 1 EUROPÄISCHER MARKT FÜR UNSICHTBARE KIEFERORTHOPÄDIE: Segmentierung

ABBILDUNG 2 EUROPÄISCHER MARKT FÜR UNSICHTBARE KIEFERORTHOPÄDIE: Datentriangulation

ABBILDUNG 3 EUROPÄISCHER MARKT FÜR UNSICHTBARE KIEFERORTHOPÄDIE: DROC-ANALYSE

ABBILDUNG 4 EUROPÄISCHER MARKT FÜR UNSICHTBARE KIEFERORTHOPÄDIE: EUROPÄISCHE vs. REGIONALE MARKTANALYSE

ABBILDUNG 5 EUROPÄISCHER MARKT FÜR UNSICHTBARE KIEFERORTHOPÄDIE: UNTERNEHMENSFORSCHUNGSANALYSE

ABBILDUNG 6 EUROPÄISCHER MARKT FÜR UNSICHTBARE KIEFERORTHOPÄDIE: DEMOGRAFISCHE INTERVIEWS

ABBILDUNG 7 EUROPÄISCHER MARKT FÜR UNSICHTBARE KIEFERORTHOPÄDIE: DBMR-MARKTPOSITIONSRASTER

ABBILDUNG 8: Europäischer Markt für unsichtbare Kieferorthopädie: Analyse der Anbieteranteile

ABBILDUNG 9 EUROPÄISCHER MARKT FÜR UNSICHTBARE KIEFERORTHOPÄDIE: MARKTANWENDUNG ABDECKUNGSRASTER

ABBILDUNG 10 EUROPÄISCHER MARKT FÜR UNSICHTBARE KIEFERORTHOPÄDIE: SEGMENTIERUNG

ABBILDUNG 11: Das Wachstum der Kieferorthopädie für Erwachsene wird voraussichtlich den europäischen Markt für unsichtbare Kieferorthopädie im Prognosezeitraum von 2021 bis 2028 antreiben.

ABBILDUNG 12: Das Segment Produkte und Dienstleistungen wird voraussichtlich in den Jahren 2021 und 2028 den größten Anteil am EUROPÄISCHEN MARKT FÜR UNSICHTBARE KIEFERORTHOPÄDIE ausmachen

ABBILDUNG 13 TREIBER, EINSCHRÄNKUNGEN, CHANCEN UND HERAUSFORDERUNGEN des europäischen Marktes für unsichtbare Kieferorthopädie

ABBILDUNG 14 Staatliche Gesundheitsausgaben nach Anteil der Gesundheitsdienstleister im Vereinigten Königreich im Jahr 2018

ABBILDUNG 15 Europäischer Markt für unsichtbare Kieferorthopädie: Nach Anwendung, 2020

ABBILDUNG 16 Europäischer Markt für unsichtbare Kieferorthopädie: Nach Anwendung, 2020–2028 (Millionen USD)

ABBILDUNG 17 Europäischer Markt für unsichtbare Kieferorthopädie: Nach Anwendung, CAGR (2020–2028)

ABBILDUNG 18 Europäischer Markt für unsichtbare Kieferorthopädie: Nach Anwendung, LIFELINE-KURVE

ABBILDUNG 19 Europäischer Markt für unsichtbare Kieferorthopädie: Nach Altersgruppen, 2020

ABBILDUNG 20 Europäischer Markt für unsichtbare Kieferorthopädie: Nach Altersgruppen, 2020–2028 (in Millionen USD)

ABBILDUNG 21 Europäischer Markt für unsichtbare Kieferorthopädie: Nach Altersgruppen, CAGR (2020–2028)

ABBILDUNG 22 Europäischer Markt für unsichtbare Kieferorthopädie: Nach Altersgruppen, LIFELINE-KURVE

ABBILDUNG 23 Europäischer Markt für unsichtbare Kieferorthopädie: Nach Vertriebskanal, 2020

ABBILDUNG 24 Europäischer Markt für unsichtbare Kieferorthopädie: Nach Vertriebskanal, 2020–2028 (in Millionen USD)

ABBILDUNG 25 Europäischer Markt für unsichtbare Kieferorthopädie: Nach Vertriebskanal, CAGR (2020–2028)

ABBILDUNG 26 Europäischer Markt für unsichtbare Kieferorthopädie: Nach Vertriebskanal, LIFELINE-KURVE

ABBILDUNG 27 Europäischer Markt für unsichtbare Kieferorthopädie: Nach Produkten und Dienstleistungen, 2020

ABBILDUNG 28 Europäischer Markt für unsichtbare Kieferorthopädie: Nach Produkten und Dienstleistungen, 2020–2028 (in Millionen USD)

ABBILDUNG 29 Europäischer Markt für unsichtbare Kieferorthopädie: Nach Produkten und Dienstleistungen, CAGR (2020–2028)

ABBILDUNG 30 Europäischer Markt für unsichtbare Kieferorthopädie: Nach Produkten und Dienstleistungen, LIFELINE CURVE

ABBILDUNG 31 Europäischer Markt für unsichtbare Kieferorthopädie: Nach Endverbraucher, 2020

ABBILDUNG 32 Europäischer Markt für unsichtbare Kieferorthopädie: Nach Endverbraucher, 2020–2028 (in Millionen USD)

ABBILDUNG 33 Europäischer Markt für unsichtbare Kieferorthopädie: Nach Endverbraucher, CAGR (2020–2028)

ABBILDUNG 34 Europäischer Markt für unsichtbare Kieferorthopädie: Nach Endverbraucher, LIFELINE-KURVE

ABBILDUNG 35: Europäischer MARKT für unsichtbare Kieferorthopädie: ÜBERSICHT (2020)

ABBILDUNG 36 Europäischer MARKT für unsichtbare Kieferorthopädie: NACH LÄNDERN (2020)

ABBILDUNG 37 Europäischer MARKT für unsichtbare Kieferorthopädie: NACH LÄNDERN (2020 & 2028)

ABBILDUNG 38 Europäischer MARKT für unsichtbare Kieferorthopädie: NACH LÄNDERN (2020 & 2028)

ABBILDUNG 39 Europäischer MARKT für unsichtbare Kieferorthopädie: NACH Typ (2020–2028)

ABBILDUNG 40 Europäischer MARKT FÜR UNSICHTBARE KIEFERORTHOPÄDIE: ÜBERSICHT (2020)

ABBILDUNG 41 Europäischer MARKT FÜR UNSICHTBARE KIEFERORTHOPÄDIE: NACH LÄNDERN (2020)

ABBILDUNG 42 Europäischer MARKT FÜR UNSICHTBARE KIEFERORTHOPÄDIE: NACH LÄNDERN (2021 UND 2028)

ABBILDUNG 43 Europäischer MARKT FÜR UNSICHTBARE KIEFERORTHOPÄDIE: NACH LÄNDERN (2020 UND 2028)

ABBILDUNG 44 Europäischer MARKT FÜR UNSICHTBARE KIEFERORTHOPÄDIE: NACH Typ (2021–2028)

ABBILDUNG 45 Europäischer Markt für unsichtbare Kieferorthopädie: Unternehmensanteil 2020 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.