Europe Laryngoscopes Market

Marktgröße in Milliarden USD

CAGR :

%

USD

718.10 Million

USD

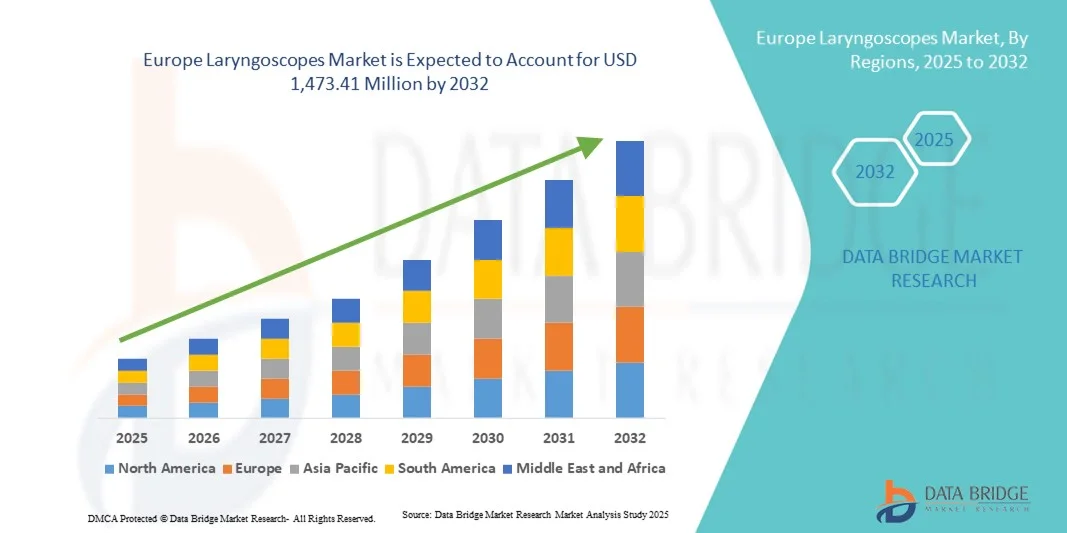

1,473.41 Million

2024

2032

USD

718.10 Million

USD

1,473.41 Million

2024

2032

| 2025 –2032 | |

| USD 718.10 Million | |

| USD 1,473.41 Million | |

| % | |

|

Marktsegmentierung für Laryngoskope in Europa nach Typ (flexibel und starr), Visualisierungssystem (Videolaryngoskope, Standardlaryngoskope und Fiberlaryngoskope), Zubehör (Griffe, Spatel, Fiberbündel, Schalen und Kappen, Sets und Kits, Zytologiebürste, Glühbirnen, Batteriehalter, Taschen und andere), Anwendung (Diagnostik und Chirurgie), Endbenutzer (Krankenhäuser, Fachkliniken, Ambulanzen, Operationszentren und andere) – Branchentrends und Prognose bis 2032

Laryngoskope Marktgröße in Europa

- Der europäische Markt für Laryngoskope hatte im Jahr 2024 einen Wert von 718,10 Millionen US-Dollar und wird bis 2032 voraussichtlich 1.473,41 Millionen US-Dollar erreichen , bei einer CAGR von 9,4 % im Prognosezeitraum.

- Dieses Wachstum ist vor allem auf Fortschritte in der Medizintechnik, die steigende Nachfrage nach minimalinvasiven Verfahren und die zunehmende Verbreitung von Atemwegserkrankungen zurückzuführen.

- Darüber hinaus trägt die Einführung von Videolaryngoskopen, die für eine verbesserte Visualisierung und bessere Behandlungsergebnisse bekannt sind, erheblich zur Marktexpansion bei.

Europa Laryngoskope Marktanalyse

- Laryngoskope werden in Krankenhäusern und Kliniken zur Atemwegssicherung und Intubation eingesetzt und sind aufgrund ihrer Rolle in der Anästhesie, Notfallmedizin und Intensivpflege im europäischen Gesundheitswesen zunehmend unverzichtbar.

- Die steigende Nachfrage nach Laryngoskopen wird vor allem durch die zunehmende Verbreitung von Atemwegserkrankungen, technologische Fortschritte wie Video- und Fiberoptik-Laryngoskope und einen zunehmenden Fokus auf die Patientensicherheit bei Intubationsverfahren angeheizt.

- Deutschland dominierte den europäischen Markt für Laryngoskope mit dem größten Umsatzanteil von 29 % im Jahr 2024 und zeichnete sich durch eine starke Gesundheitsinfrastruktur, eine hohe Akzeptanz fortschrittlicher medizinischer Geräte und eine starke Präsenz wichtiger Branchenakteure aus, während Frankreich und andere westeuropäische Länder ebenfalls erheblich zum Marktwachstum beitrugen.

- Großbritannien dürfte im Prognosezeitraum das am schnellsten wachsende Land auf dem europäischen Laryngoskope-Markt sein, da dort fortschrittliche Geräte zur Atemwegssicherung rasch eingeführt werden, die Gesundheitsinfrastruktur ausgebaut wird und die Investitionen in digitale und Video-Laryngoskopie-Technologien steigen.

- Starre Laryngoskope dominierten den Markt im Jahr 2024 mit einem Marktanteil von 52,8 %, was auf ihre bewährte Zuverlässigkeit, breite Verfügbarkeit und Kompatibilität mit bestehenden Krankenhausprotokollen zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Laryngoskope in Europa

|

Eigenschaften |

Wichtige Markteinblicke für Laryngoskope in Europa |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und regulatorische Rahmenbedingungen. |

Markttrends für Laryngoskope in Europa

Verbesserter Komfort durch KI und Sprachintegration

- Ein bedeutender und sich beschleunigender Trend auf dem europäischen Laryngoskop-Markt ist die zunehmende Integration von künstlicher Intelligenz (KI) und sprachgesteuerten Systemen in Operationssälen. Diese Technologiefusion verbessert die Verfahrensgenauigkeit, die Effizienz der Arbeitsabläufe und die Patientensicherheit.

- Beispielsweise unterstützen KI-Algorithmen in Videolaryngoskopen die Erkennung der Glottisöffnung und verbessern so die Intubationsgenauigkeit, während sprachgesteuerte Laryngoskope eine freihändige Bedienung ermöglichen und so die Sterilität bei Operationen gewährleisten.

- Die KI-Integration ermöglicht Funktionen wie prädiktive Anleitung bei schwierigen Intubationen und intelligente Warnmeldungen bei Verfahrensabweichungen. Einige fortschrittliche Modelle lernen zudem Benutzermuster, um Optimierungen im Arbeitsablauf vorzuschlagen. Die Sprachsteuerung ermöglicht es Ärzten außerdem, Einstellungen anzupassen oder Bilder aufzunehmen, ohne das Gerät zu berühren.

- Die nahtlose Integration von Laryngoskopen in digitale Krankenhaussysteme ermöglicht eine zentrale Kontrolle über chirurgische Instrumente, Patientenüberwachung und Datenaufzeichnung und steigert so die Gesamteffizienz von Operationssälen.

- Dieser Trend zu intelligenteren, intuitiveren und vernetzteren Geräten verändert die Erwartungen an medizinische Geräte. Unternehmen wie Ambu und Verathon entwickeln daher KI-fähige Laryngoskope mit Funktionen wie automatischer Visualisierungsunterstützung und Sprachsteuerung.

- Die Nachfrage nach Laryngoskopen mit integrierter KI und Sprachsteuerung steigt in Krankenhäusern und Kliniken in Europa rasant an, da für medizinisches Fachpersonal Effizienz, Patientensicherheit und fortschrittliche Verfahrensführung im Vordergrund stehen.

Marktdynamik für Laryngoskope in Europa

Treiber

Wachsender Bedarf aufgrund zunehmender Komplexität des Gesundheitswesens und alternder Bevölkerung

- Die steigende Prävalenz von Atemwegserkrankungen und Atemwegserkrankungen sowie die zunehmende Komplexität medizinischer Verfahren sind ein wichtiger Treiber des europäischen Laryngoskopmarktes.

- So setzen Krankenhäuser beispielsweise Video- und KI-gestützte Laryngoskope ein, um die Erfolgsraten in der Intensivpflege und bei chirurgischen Eingriffen zu verbessern.

- Mit der Alterung der europäischen Bevölkerung steigt die Nachfrage nach Geräten zur Atemwegssicherung aufgrund der höheren Zahl von Atemwegskomplikationen und Operationen.

- Darüber hinaus integrieren Krankenhäuser und chirurgische Zentren zunehmend fortschrittliche Laryngoskope in digitale Gesundheitsökosysteme, was eine zentrale Überwachung und ein effizientes Patientenmanagement ermöglicht.

- Der Komfort einer verbesserten Visualisierung, prädiktiver Anleitung und freihändiger Bedienung durch KI und Sprachsteuerung sind Schlüsselfaktoren, die die Akzeptanz bei Gesundheitsdienstleistern vorantreiben

- Der Trend zur Aufrüstung von Standardgeräten zu intelligenten Laryngoskopen und die wachsende Zahl von Schulungsprogrammen für erweitertes Atemwegsmanagement unterstützen das Marktwachstum weiter

Einschränkung/Herausforderung

Cybersicherheitsprobleme und Hürden bei der Einhaltung gesetzlicher Vorschriften

- Bedenken hinsichtlich der Cybersicherheitslücken bei KI-fähigen und vernetzten medizinischen Geräten, einschließlich Laryngoskopen, stellen eine erhebliche Herausforderung für die Marktakzeptanz dar

- Beispielsweise verlangen die EU-Medizinprodukteverordnungen (MDR) von den Herstellern die Einhaltung strenger Standards für Cybersicherheit, Risikomanagement und Patientendatenschutz.

- Hersteller müssen ihre Software regelmäßig aktualisieren, Schwachstellen überwachen und sichere Authentifizierungsprotokolle bereitstellen, um das Vertrauen der Gesundheitsdienstleister zu stärken.

- Darüber hinaus können die relativ hohen Anschaffungskosten von KI- und videofähigen Laryngoskopen im Vergleich zu herkömmlichen Geräten die Einführung erschweren, insbesondere in kleineren Kliniken oder Krankenhäusern mit begrenztem Budget.

- Während die Preise allmählich sinken, kann der wahrgenommene Aufpreis für technologisch fortschrittliche Geräte immer noch eine breite Akzeptanz verhindern, insbesondere dort, wo eine einfache Laryngoskopie ausreicht.

- Die Bewältigung dieser Herausforderungen durch robuste Cybersicherheitsmaßnahmen, die Einhaltung gesetzlicher Vorschriften und die Entwicklung kostengünstiger KI-fähiger Laryngoskope ist für ein nachhaltiges Marktwachstum von entscheidender Bedeutung.

Europa Laryngoskope Marktumfang

Der Markt ist nach Typ, Visualisierungssystem, Zubehör, Anwendung und Endbenutzer segmentiert.

- Nach Typ

Der europäische Markt für Laryngoskope ist nach Typ in flexible und starre Laryngoskope unterteilt. Starre Laryngoskope dominierten den Markt im Jahr 2024 mit einem Marktanteil von 52,8 %, was auf ihre Stabilität, Präzision und weite Verbreitung in der Chirurgie und Intensivmedizin zurückzuführen ist. Sie werden bevorzugt für Eingriffe eingesetzt, die eine direkte Visualisierung der Atemwege erfordern, da sie hohe Patientensicherheit und Verfahrensgenauigkeit gewährleisten. Technologische Fortschritte, darunter LED-Beleuchtung, Glasfaserintegration und ergonomisches Design, stärken ihre Dominanz weiter. Krankenhäuser und chirurgische Zentren bevorzugen wiederverwendbare und langlebige starre Laryngoskope aufgrund ihrer langfristigen Kosteneffizienz. Die zunehmende Häufigkeit komplexer Operationen und risikoreicher Eingriffe in ganz Europa trägt zu einer anhaltenden Nachfrage bei. Kontinuierliche Weiterbildungs- und Sensibilisierungsprogramme für Kliniker fördern zudem den Einsatz starrer Geräte in der klinischen Praxis.

Das Segment der flexiblen Laryngoskope wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch Innovationen in den Bereichen Bildgebung, Manövrierfähigkeit und Integration mit Videosystemen. Sie sind besonders effektiv bei der Behandlung schwieriger Atemwege, pädiatrischer Fälle und Patienten mit anatomischen Abweichungen. Die steigende Nachfrage nach minimalinvasiven Eingriffen, kombiniert mit der Vielseitigkeit flexibler Laryngoskope in der Notaufnahme, auf der Intensivstation und im chirurgischen Bereich, beschleunigt die Akzeptanz. Tragbarkeit und Patientenkomfort unterstützen das schnelle Wachstum zusätzlich. Technologische Verbesserungen bei Visualisierung, Aufzeichnung und Workflow-Integration steigern ihre Attraktivität zusätzlich. Professionelle Schulungsprogramme und die zunehmende Akzeptanz in Fachkliniken tragen zum schnellen Wachstum des Segments bei.

- Nach Visualisierungssystem

Basierend auf dem Visualisierungssystem ist der Markt in Videolaryngoskope, Standardlaryngoskope und Fiberlaryngoskope unterteilt. Das Segment der Videolaryngoskope dominierte den Markt im Jahr 2024 aufgrund seiner überlegenen Bildgebungsfähigkeiten, der hohen Erfolgsquote bei Intubationsverfahren und der Möglichkeit, Verfahren zu Schulungszwecken aufzuzeichnen und zu überprüfen. Krankenhäuser und chirurgische Zentren bevorzugen Videolaryngoskope für das Management schwieriger Atemwege, da sie die Patientensicherheit und die Verfahrenseffizienz erhöhen. Die Integration mit digitalen Plattformen ermöglicht den Datenaustausch in Echtzeit und die Optimierung von Arbeitsabläufen. Die zunehmende Bedeutung evidenzbasierter Gesundheitspraktiken treibt die kontinuierliche Verbreitung von Videolaryngoskopen voran. Darüber hinaus erhöhen kontinuierliche technologische Fortschritte und Software-Updates die Verfahrensgenauigkeit. Die Möglichkeit, medizinisches Personal effizient mit Video-Feedback zu schulen, stärkt zusätzlich ihre Marktposition.

Das Segment der Fiber-Laryngoskope wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, getrieben von ihrer Flexibilität, ihrem kompakten Design und ihrer Tragbarkeit für den Einsatz in der Notfall- und Intensivstation. Sie sind besonders effektiv bei der Navigation komplexer Atemwegsanatomien und bei pädiatrischen Patienten. Fortschritte in der Fiberoptiktechnologie haben die Bildqualität, Haltbarkeit und Wartungsfreundlichkeit dieser Geräte verbessert. Die Zunahme minimalinvasiver Eingriffe sowie professionelle Schulungsprogramme zur Förderung der Fiber-Laryngoskop-Kompetenz beschleunigen das Marktwachstum. Die steigende Nachfrage nach präzisem Atemwegsmanagement in Ambulanzen und Fachkliniken trägt zur schnellen Akzeptanz bei. Darüber hinaus erhöhen ein geringeres Komplikationsrisiko und ein verbesserter Patientenkomfort die Akzeptanz.

- Nach Zubehör

Der Markt ist hinsichtlich Zubehör in Griffe, Spatel, Faserbündel, Schalen und Kappen, Sets und Kits, Zytologiebürsten, Leuchtmittel, Batteriehalter, Taschen und mehr unterteilt. Das Segment Spatel dominierte den Markt im Jahr 2024, da sie für den Zugang und die Visualisierung der Atemwege unerlässlich sind. Die Verfügbarkeit von Spateln für Kinder und Erwachsene, Einwegoptionen zur Reduzierung des Infektionsrisikos und fortschrittliche ergonomische Designs unterstützen eine breite Akzeptanz. Die Vielseitigkeit der Spatel in verschiedenen klinischen Szenarien sowie die Integration mit modernen Laryngoskopen stärken ihre Position als führendes Zubehör. Krankenhäuser und chirurgische Zentren legen Wert auf hochwertige Spatel, um Verfahrensgenauigkeit und Patientensicherheit zu gewährleisten. Darüber hinaus tragen die lange Lebensdauer und Wiederverwendbarkeit von Premium-Spateln zu ihrer marktbeherrschenden Stellung bei.

Das Segment der LED-Griffe wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch energieeffiziente Beleuchtung, verbesserte Sichtbarkeit, ergonomisches Design und die Integration von wiederaufladbaren Batterien. Krankenhäuser und chirurgische Zentren bevorzugen zunehmend LED-Griffe, um die Verfahrensgenauigkeit zu verbessern und die Ermüdung des Bedieners zu reduzieren. Nachhaltige und kostengünstige Designs beschleunigen die Einführung zusätzlich. Die steigende Nachfrage nach verbesserter Beleuchtung und Konsistenz bei komplexen Operationen unterstützt das Wachstum des Segments. Der Trend zu umweltfreundlichen und wartungsarmen Geräten fördert ebenfalls die Nutzung. Darüber hinaus eignen sich LED-Griffe aufgrund ihrer verbesserten Tragbarkeit für den Notfall- und ambulanten Bereich.

- Nach Anwendung

Der Markt ist nach Anwendungsgebieten in diagnostische und chirurgische Anwendungen unterteilt. Das chirurgische Segment dominierte den Markt im Jahr 2024, da das Atemwegsmanagement bei verschiedenen chirurgischen Eingriffen unter Vollnarkose von entscheidender Bedeutung ist. Moderne Laryngoskope mit Videointegration und KI-gestützter Steuerung verbessern die Verfahrenspräzision und die Patientensicherheit. Krankenhäuser und chirurgische Zentren bleiben die Hauptnutzer, da sie komplexe Eingriffe und den Bedarf an minimalinvasiven Techniken benötigen. Steigende Investitionen in die Gesundheitsinfrastruktur und Schulungsinitiativen unterstützen die Dominanz des chirurgischen Segments zusätzlich. Die zunehmende Häufigkeit von Wahl- und Notfalloperationen in Europa treibt die Nachfrage weiter an. Technologische Fortschritte in den Bereichen Bildgebung, Beleuchtung und Ergonomie verstärken diesen Trend.

Das Diagnostiksegment wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch den Einsatz von Laryngoskopen in Ambulanzen, Fachzentren und HNO-Diagnostikverfahren. Hochauflösende Bildgebung, Mobilität und Benutzerfreundlichkeit verbessern die Früherkennung von Kehlkopferkrankungen. Das steigende Bewusstsein für stimmbezogene Gesundheitsprobleme und Prävention treibt die Nachfrage an. Die Integration von Video- und Aufzeichnungssystemen verbessert die klinische Dokumentation und Patientenbeurteilung. Die zunehmende Verbreitung in ambulanten Einrichtungen und kleineren Krankenhäusern trägt zum schnellen Wachstum bei. Professionelle Schulungsprogramme ermutigen Kliniker zudem, diagnostische Laryngoskope häufiger einzusetzen.

- Nach Endbenutzer

Auf Basis der Endnutzer ist der Markt in Krankenhäuser, Fachkliniken, ambulante Zentren, chirurgische Zentren und andere segmentiert. Das Krankenhaussegment dominierte den Markt im Jahr 2024, getrieben durch den Bedarf an Atemwegsmanagement in verschiedenen Abteilungen, darunter Anästhesie, Notfallmedizin und Intensivmedizin. Krankenhäuser investieren in moderne und langlebige laryngoskopische Geräte, einschließlich Video- und Glasfasersysteme, um Verfahrenseffizienz und Patientensicherheit zu gewährleisten. Die Integration in Krankenhausinformationssysteme ermöglicht optimierte Arbeitsabläufe und verbesserte Patientenergebnisse. Die Fähigkeit der Krankenhäuser, teure Geräte zu finanzieren, und die Präferenz für wiederverwendbare Geräte stärken ihre Dominanz weiter. Große chirurgische Eingriffe und Anforderungen der Intensivpflege sorgen für eine konstante Nachfrage. Kontinuierliche Weiterbildung in Krankenhäusern fördert die Einführung moderner Geräte.

Das Segment der ambulanten Operationszentren (ASCs) wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch die zunehmende Präferenz für ambulante Eingriffe, die Kosteneffizienz und Patientenkomfort bieten. Tragbare, batteriebetriebene Einweg-Laryngoskope erfüllen die operativen Anforderungen der ASCs und ermöglichen einen schnellen Eingriffsdurchlauf. Steigende Eingriffsvolumina und die Fokussierung auf die Patientenzufriedenheit fördern die schnelle Einführung moderner Laryngoskope. Investitionen in moderne ASC-Infrastruktur und Personalschulungen unterstützen das Wachstum zusätzlich. Technologische Fortschritte wie kabellose und KI-gestützte Laryngoskope werden in ASCs schnell eingesetzt. Die Expansion der ASCs in ganz Europa und die steigende Zahl ambulanter Operationen beschleunigen das Segmentwachstum.

Europa Laryngoskope Markt Regionale Analyse

- Deutschland dominierte den europäischen Laryngoskop-Markt mit dem größten Umsatzanteil von 29 % im Jahr 2024. Der Markt zeichnete sich durch eine starke Gesundheitsinfrastruktur, eine hohe Akzeptanz fortschrittlicher medizinischer Geräte und eine starke Präsenz wichtiger Branchenakteure aus. Frankreich und andere westeuropäische Länder trugen ebenfalls erheblich zum Marktwachstum bei.

- Gesundheitsdienstleister in Deutschland legen Wert auf Präzision, Patientensicherheit und die Integration fortschrittlicher Atemwegsmanagement-Tools wie Video- und Fiberoptik-Laryngoskope. Ärzte schätzen Funktionen wie verbesserte Visualisierung, KI-gestützte Führung und ergonomisches Design, das die Verfahrenseffizienz verbessert.

- Diese breite Akzeptanz wird durch technologisch versierte Arbeitskräfte, hohe Gesundheitsausgaben und ein wachsendes Bewusstsein für minimalinvasive Verfahren weiter unterstützt, wodurch sich moderne Laryngoskope als Standardlösung in Krankenhäusern, Fachkliniken und ambulanten Operationszentren in ganz Deutschland etablieren.

Markteinblicke für Laryngoskope in Großbritannien

Der britische Laryngoskop-Markt wird im Prognosezeitraum voraussichtlich eine bemerkenswerte jährliche Wachstumsrate (CAGR) aufweisen, getrieben durch den zunehmenden Fokus auf Patientensicherheit, minimalinvasive Eingriffe und verbessertes Atemwegsmanagement in Krankenhäusern und Fachkliniken. Die Zunahme elektiver Operationen und HNO-Diagnostikverfahren fördert die Einführung von Video- und flexiblen Laryngoskopen. Die gut ausgebaute Gesundheitsinfrastruktur des Landes und das Bewusstsein für fortschrittliche Medizintechnologien kurbeln das Marktwachstum zusätzlich an. Die Integration moderner Laryngoskope in digitale Krankenhaussysteme verbessert die Verfahrenseffizienz und das Workflow-Management. Die Nachfrage wird zusätzlich durch Schulungsprogramme für medizinisches Fachpersonal und staatliche Qualitätsinitiativen im Gesundheitswesen gefördert. Die Modernisierung der Krankenhausausstattung im Sinne der Patientensicherheit trägt ebenfalls zur Akzeptanz bei.

Markteinblick für Laryngoskope in Frankreich

Der französische Markt für Laryngoskope wird im Prognosezeitraum voraussichtlich stetig wachsen, angetrieben durch die Modernisierung von Gesundheitseinrichtungen und die zunehmende Nutzung minimalinvasiver Operationstechniken. Krankenhäuser und Operationszentren investieren zunehmend in Video- und Glasfaser-Laryngoskope, um die Verfahrensgenauigkeit und die Patientenergebnisse zu verbessern. Die Verbreitung von Atemwegserkrankungen und Herausforderungen im Atemwegsmanagement unterstützt die Nachfrage nach modernen Laryngoskopen. Schulungsprogramme und professionelle Sensibilisierungskampagnen für Anästhesisten und HNO-Ärzte fördern die Akzeptanz zusätzlich. Die Integration in digitale Gesundheitssysteme und Echtzeit-Bildgebung verbessert die Effizienz und die Verfahrensdokumentation. Darüber hinaus verleihen staatliche Maßnahmen zur Förderung der Modernisierung der Gesundheitsinfrastruktur dem Markt zusätzliche Dynamik.

Markteinblick für Laryngoskope in Italien

Der italienische Markt für Laryngoskope wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach fortschrittlichem Atemwegsmanagement in Krankenhäusern, Fachkliniken und ambulanten Operationszentren. Die Einführung von Video- und Glasfaser-Laryngoskopen wird durch das steigende Operationsaufkommen, den Fokus auf Patientensicherheit und minimalinvasive Eingriffe vorangetrieben. Italienische Gesundheitsdienstleister rüsten traditionelle Geräte auf, um die Visualisierung, die Verfahrenseffizienz und die diagnostische Genauigkeit zu verbessern. Sensibilisierungsprogramme und medizinische Schulungen erleichtern die Einführung zusätzlich. Regierungsinitiativen zur Verbesserung der Krankenhausinfrastruktur unterstützen ebenfalls die Marktexpansion. Technologische Innovationen wie ergonomisches Design und KI-gestützte Visualisierung tragen zum Wachstum des italienischen Marktes bei.

Marktanteil von Laryngoskopen in Europa

Die europäische Laryngoskop-Branche wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Verathon Inc. (USA)

- Ambu A/S (Dänemark)

- Olympus Corporation (Japan)

- Hill-Rom Company, Inc. (USA)

- Friedrich-Alexander-Universität Erlangen-Nürnberg (Deutschland)

- KARL STORZ SE & Co. KG (Deutschland)

- Medtronic (Irland)

- Smith & Nephew (Großbritannien)

- Stryker (USA)

- ConvaTec Group plc (Großbritannien)

- Johnson & Johnson Services, Inc. (USA)

- GE Healthcare (Großbritannien)

- Koninklijke Philips NV, (Niederlande)

- Siemens Healthineers AG (Deutschland)

- FUJIFILM Holdings Corporation (Japan)

- CANON MEDICAL SYSTEMS CORPORATION (Japan)

- Hologic, Inc. (USA)

- Medline Industries, Inc. (USA)

- 3M (USA)

- Evident Scientific (Japan)

Was sind die jüngsten Entwicklungen auf dem europäischen Laryngoskope-Markt?

- Im August 2025 entwickelten Informatiker der FAU Erlangen-Nürnberg ein Tool zur automatischen Analyse von Bariumschluck-Tests und erhielten dafür 390.000 Euro Förderung. Ziel der Entwicklung ist es, die Diagnose von Schluckstörungen zu verbessern und damit möglicherweise laryngoskopische Eingriffe zu ermöglichen.

- Im April 2025 kündigte KARL STORZ die weltweite Markteinführung des Slimline C-MAC® S an, eines Einweg-Videolaryngoskops für das Atemwegsmanagement. Der Slimline C-MAC S Spatel wurde nach den hohen Qualitätsstandards des Unternehmens entwickelt und bietet eine klare Visualisierung für eine sichere Intubation, auch in schwierigen Situationen. Diese Markteinführung unterstreicht das Engagement von KARL STORZ für die Weiterentwicklung von Atemwegsmanagementlösungen.

- Im April 2025 erweiterte Verathon seine GlideScope Spectrum QC-Linie um vier neue Einweg-Videolaryngoskope speziell für Neugeborene und Kinder. Die neuen Spatel – Miller 00, Miller 2, Mac 1 und Mac 2 – sind auf die besonderen Bedürfnisse jüngerer Patienten zugeschnitten, unterstützen bessere Intubationsergebnisse und entsprechen den aktuellen Richtlinien zur Videolaryngoskopie in der Neugeborenenreanimation.

- Im September 2023 stellte Verathon das GlideScope Go 2 vor, ein tragbares Videolaryngoskop der nächsten Generation, das für dringende und kritische Situationen entwickelt wurde. Dieses Gerät bietet hochauflösende Bilder und einen kompakten Formfaktor und verbessert so das Atemwegsmanagement in Notfallsituationen.

- Im September 2023 brachte Olympus das E-SteriScope auf den Markt, ein flexibles Einweg-Video-Rhinolaryngoskop für diagnostische und therapeutische HNO-Eingriffe. Das Gerät bietet Mobilität und Effizienz und soll Verfahrensabläufe verbessern und das Risiko von Kreuzkontaminationen reduzieren.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.