Europe Laxative Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.72 Billion

USD

2.69 Billion

2024

2032

USD

1.72 Billion

USD

2.69 Billion

2024

2032

| 2025 –2032 | |

| USD 1.72 Billion | |

| USD 2.69 Billion | |

| % | |

|

Segmentierung des europäischen Abführmittelmarktes nach Typ (osmotische Abführmittel, stimulierende Abführmittel, Füllstoff-Abführmittel, Gleit- und erweichende Abführmittel), Aromen (mit und ohne Aroma), Quelle (natürlich, synthetisch und andere), Indikation (chronische Verstopfung, Reizdarmsyndrom mit Verstopfung, opioidinduzierte Verstopfung, akute Verstopfung und andere), Kaufart (verschreibungspflichtig und rezeptfrei), Darreichungsform (Tabletten, Kapseln, Pulver, Flüssigkeit und Gele, Zäpfchen und andere), Verabreichungsweg (oral und rektal), Bevölkerungstyp (Kinder und Erwachsene), Vertriebskanal (Krankenhäuser, Altenpflegeheime, häusliche Krankenpflege, Apotheken, Lebensmittelhändler/Reform- und Schönheitsgeschäfte, andere), Vertriebskanal (Direktvertrieb, Großhändler und andere) – Branchentrends und Prognose bis 2032

Größe des europäischen Abführmittelmarktes

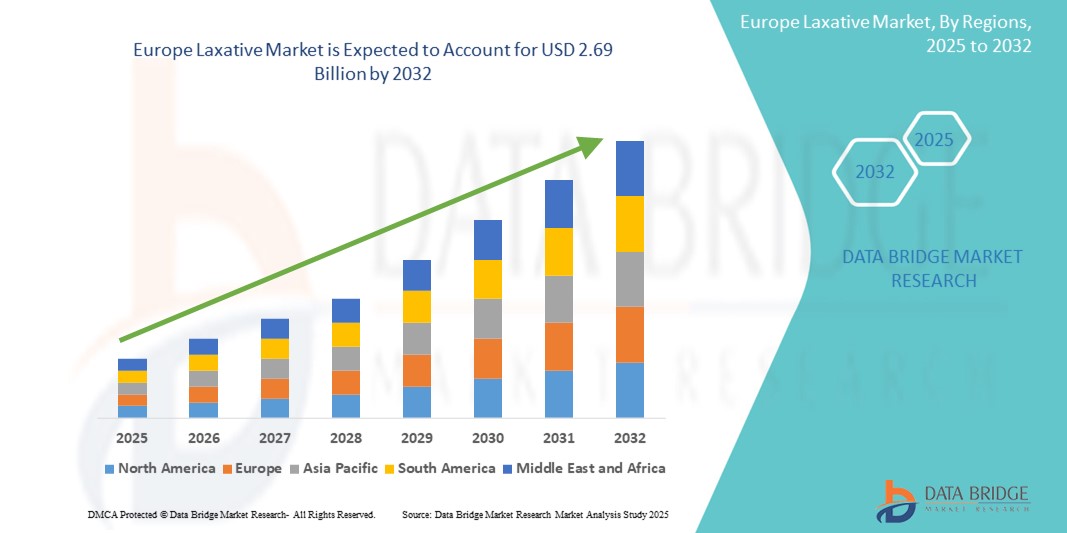

- Der europäische Abführmittelmarkt hatte im Jahr 2024 ein Volumen von 1,72 Milliarden US-Dollar und dürfte bis 2032 einen Wert von 2,69 Milliarden US-Dollar erreichen , was einer jährlichen Wachstumsrate von 5,81 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch das wachsende Bewusstsein für Magen-Darm-Gesundheit, eine alternde Bevölkerung und lebensstilbedingte Verdauungsstörungen wie Verstopfung vorangetrieben, die in Europa immer häufiger auftreten. Diese zunehmende Belastung durch Magen-Darm-Probleme veranlasst immer mehr Menschen, rezeptfreie Abführmittel und verschreibungspflichtige Optionen zur effektiven Symptombehandlung zu nutzen.

- Darüber hinaus treibt die steigende Nachfrage der Verbraucher nach schnell wirkenden, sanften und natürlichen Lösungen Innovationen bei Produktformulierungen voran, darunter ballaststoffbasierte Abführmittel, osmotische Wirkstoffe und stimulierende Abführmittel. Diese zusammenlaufenden Faktoren beschleunigen die Verbreitung von Abführmitteln in Apotheken, auf E-Commerce-Plattformen und in Gesundheitseinrichtungen und fördern so das Branchenwachstum in der Region erheblich.

Analyse des europäischen Abführmittelmarktes

- Abführmittel, die den Stuhlgang anregen oder erleichtern, werden bei der Behandlung von chronischer Verstopfung und Verdauungsstörungen sowohl bei älteren als auch bei jüngeren Menschen in Europa immer wichtiger. Die Nachfrage nach diesen Produkten wird durch das wachsende Bewusstsein für Darmgesundheit und lebensstilbedingte Verdauungsprobleme unterstützt.

- Die steigende Nachfrage nach Abführmitteln ist vor allem auf die zunehmende Verbreitung von Magen-Darm-Erkrankungen, Bewegungsmangel, unzureichende Ballaststoffzufuhr und den zunehmenden Einsatz von Medikamenten mit Verstopfung als Nebenwirkung zurückzuführen. Verbraucher suchen zudem zunehmend nach rezeptfreien und natürlichen Alternativen zur schnellen und wirksamen Linderung.

- Großbritannien dominierte den europäischen Abführmittelmarkt, was auf lebensstilbedingte Verdauungsprobleme, eine steigende Zahl älterer Menschen und eine zunehmende Präferenz für pflanzliche und ballaststoffbasierte Abführmittel zurückzuführen ist.

- Spanien dürfte das schnellste Wachstum auf dem europäischen Abführmittelmarkt verzeichnen, angetrieben durch das zunehmende Bewusstsein für die Darmgesundheit und eine wachsende Präferenz für rezeptfreie Medikamente zur Behandlung von Verstopfung.

- Das Segment mit Geschmack dominierte mit einem Marktanteil von 63,5 % im Jahr 2024, da es insbesondere von Kindern und älteren Patienten bevorzugt wird.

Berichtsumfang und Segmentierung des europäischen Abführmittelmarktes

|

Eigenschaften |

Wichtige Markteinblicke für Abführmittel in Europa |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Abführmittel in Europa

„ Steigende Nachfrage aufgrund veränderter Lebensstile und steigender Zahl älterer Menschen “

- Ein bedeutender und sich beschleunigender Trend auf dem europäischen Abführmittelmarkt ist die steigende Nachfrage aufgrund veränderter Ernährungsgewohnheiten, sitzender Lebensweise und zunehmender Fälle von Verdauungsstörungen wie chronischer Verstopfung und Reizdarmsyndrom. Diese Faktoren tragen zu einem höheren Abführmittelverbrauch in der gesamten Region bei.

- So beobachten Länder wie Deutschland, Frankreich und Großbritannien eine zunehmende Tendenz zur Selbstmedikation und zu rezeptfreien Produkten für die Verdauungsgesundheit, was das Marktwachstum für Abführmittel vorantreibt.

- Die schnell wachsende geriatrische Bevölkerung in Europa, die anfälliger für Verstopfung und damit verbundene Magen-Darm-Probleme ist, treibt den Markt zusätzlich an. Ältere Menschen leiden oft unter einem verlangsamten Stoffwechsel, reduzierter körperlicher Aktivität und einem erhöhten Medikamentenkonsum, was alles dazu beiträgt, dass Abführmittel benötigt werden.

- Auch in Europa steigt das Gesundheitsbewusstsein. Verbraucher greifen zunehmend zu natürlichen und synthetischen Abführmitteln. Die Verfügbarkeit pflanzlicher und ballaststoffbasierter Lösungen nimmt zu, insbesondere bei Verbrauchern, die sanfte und langfristige Lösungen suchen.

- Steigende Gesundheitsausgaben, unterstützende Erstattungsrichtlinien in mehreren europäischen Ländern und wachsende Apothekennetze tragen ebenfalls zu einer verbesserten Verfügbarkeit und einem besseren Verbrauch von Abführmitteln bei.

- Darüber hinaus drängt die steigende Nachfrage nach präventiven Gesundheits- und Wellnesslösungen die Hersteller zu Innovationen hinsichtlich Darreichungsformen und Geschmacksvarianten, um die Compliance der Patienten zu verbessern und ihre Kundenbasis zu erweitern.

Dynamik des europäischen Abführmittelmarktes

Treiber

„Steigende Nachfrage aufgrund der alternden Bevölkerung und des Bewusstseins für eine gesunde Verdauung“

- Die zunehmende Verbreitung von Verstopfung und Verdauungsproblemen in der alternden Bevölkerung Europas, gepaart mit einem wachsenden Fokus auf Darmgesundheit und präventive Wellness, ist ein wichtiger Treiber für das Wachstum des Abführmittelmarktes

- So betonte beispielsweise die Europäische Gesellschaft für Neurogastroenterologie und Motilität (ESNM), dass fast 17 % der erwachsenen Bevölkerung in Europa an funktioneller Verstopfung leiden, wobei die Prävalenz bei Personen ab 60 Jahren deutlich zunimmt. Diese wachsende Patientenzahl ermutigt Gesundheitsdienstleister und Pharmaunternehmen, sowohl verschreibungspflichtige als auch rezeptfreie Abführmittel auf den Markt zu bringen, die auf die seniorenfreundliche Anwendung zugeschnitten sind.

- Da Verbraucher immer proaktiver mit Verdauungsbeschwerden umgehen, steigt die Nachfrage nach sanften, schnell wirkenden und langfristig sicheren Lösungen – wie Ballaststoffpräparaten, osmotischen Mitteln und pflanzlichen Heilmitteln – stetig an.

- Darüber hinaus machen die zunehmenden Gesundheits- und Wellnesstrends in ganz Europa, einschließlich der wachsenden Beliebtheit probiotischer und präbiotischer Präparate, Abführmittel zu einem zentralen Bestandteil der ganzheitlichen Verdauungspflege. Einzelhändler und E-Commerce-Plattformen bieten zunehmend Abführmittel in Wellness-Kategorien an und unterstreichen so deren präventiven Nutzen über akute Episoden hinaus.

- Der bequeme rezeptfreie Zugang, die Selbstverabreichung und die Verfügbarkeit in verschiedenen Darreichungsformen wie Tabletten, Pulver, Gummibärchen und Flüssigkeiten steigern die Nachfrage in allen Altersgruppen. Neue Innovationen bei schmackhaften Formulierungen und Kombinationsprodukten eröffnen neue Möglichkeiten für die Akzeptanz bei den Verbrauchern.

Einschränkung/Herausforderung

„ Gesetzliche Beschränkungen und Risiken des Produktmissbrauchs “

- Der europäische Abführmittelmarkt steht aufgrund strenger regulatorischer Rahmenbedingungen vor Herausforderungen, insbesondere in Ländern mit robusten Pharmakovigilanzsystemen wie Deutschland und Frankreich. Gesundheitsbehörden überwachen die Angaben und Kennzeichnung von Abführmitteln genau, um die Patientensicherheit zu gewährleisten und den übermäßigen Gebrauch zu begrenzen.

- Der chronische Missbrauch von Abführmitteln, insbesondere bei jüngeren Menschen, die ihr Gewicht kontrollieren oder eine Darmreinigung durchführen lassen möchten, führt zu gesundheitlichen Problemen wie Abhängigkeit, Dehydration und Elektrolytstörungen. Dies hat zu einer zunehmenden Aufmerksamkeit von medizinischem Fachpersonal und Aufsichtsbehörden geführt

. Darüber hinaus sind stimulierende Abführmittel ab einer bestimmten Stärke in mehreren europäischen Ländern verschreibungspflichtig, was die Verfügbarkeit einschränken und die Marktexpansion hochwirksamer Produkte verlangsamen kann. - Der Markt muss sich zudem mit der zunehmenden Skepsis der Verbraucher gegenüber synthetischen Inhaltsstoffen auseinandersetzen, was zu einer Präferenz für natürliche Alternativen führt – obwohl nicht alle davon klinisch validiert sind.

- Um das Wachstum aufrechtzuerhalten, müssen sich die Hersteller auf die Aufklärung der Verbraucher, eine klarere Produktkennzeichnung, die Entwicklung sanfter und langfristig sicherer Formulierungen und die Zusammenarbeit mit Regulierungsbehörden konzentrieren, um einen verantwortungsvollen Produktgebrauch sicherzustellen und gleichzeitig den Zugang zu erweitern.

Umfang des europäischen Abführmittelmarktes

Der Markt ist nach Darreichungsform, Verabreichungsweg, Bevölkerungstyp, Verkaufskanal und Vertriebskanal segmentiert.

• Nach Typ

Der europäische Markt für Abführmittel ist nach Typ in osmotische Abführmittel, stimulierende Abführmittel, Füllmittel sowie Gleit- und Erweichungsmittel unterteilt. Das Segment der osmotischen Abführmittel hatte im Jahr 2024 mit 38,4 % den größten Marktanteil, da sie bei chronischer Verstopfung nachgewiesenermaßen wirksam sind und weit verbreitet eingesetzt werden.

Für das Segment der stimulierenden Abführmittel wird von 2025 bis 2032 mit 6,8 % die höchste durchschnittliche jährliche Wachstumsrate erwartet, was auf die steigende Nachfrage nach schnell wirkenden Mitteln zur Linderung von Darmbeschwerden zurückzuführen ist.

• Nach Geschmack

Auf der Grundlage des Geschmacks wird der Markt in Produkte mit und ohne Geschmack segmentiert. Das Segment mit Geschmack dominierte mit einem Marktanteil von 63,5 % im Jahr 2024 und wurde insbesondere von Kindern und älteren Patienten bevorzugt.

Das Segment ohne Geschmack dürfte zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate aufweisen, da es vor allem von Verbrauchern mit Empfindlichkeiten oder persönlichen Geschmacksvorlieben gewählt wird.

• Nach Quelle

Der europäische Markt für Abführmittel ist nach Herkunft in natürliche, synthetische und sonstige Produkte unterteilt. Das natürliche Segment hielt im Jahr 2024 mit 45,7 % den größten Marktanteil, unterstützt durch eine wachsende Neigung zu pflanzlichen Produkten.

Das Segment ohne synthetische Inhaltsstoffe dürfte zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate aufweisen, da es vor allem von Verbrauchern mit Empfindlichkeiten oder persönlichen Geschmacksvorlieben gewählt wird.

• Nach Indikation

Der europäische Markt für Abführmittel ist nach Indikation in chronische Verstopfung, Reizdarmsyndrom mit Verstopfung (IBS-C), opioidinduzierte Verstopfung, akute Verstopfung und weitere unterteilt. Das Segment chronische Verstopfung dominierte den Markt mit dem größten Umsatzanteil von 32,9 % im Jahr 2024. Dies ist auf die hohe Prävalenz, insbesondere bei älteren Menschen, und die zunehmende Bewegungsarmut zurückzuführen.

Das IBS-C-Segment dürfte zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate aufweisen, angetrieben durch steigende Diagnoseraten, ein höheres Bewusstsein und eine steigende Nachfrage nach personalisierten Magen-Darm-Behandlungen.

• Nach Kaufart

Der Markt ist nach der Art des Kaufs in verschreibungspflichtige und rezeptfreie Medikamente (OTC) unterteilt. Das rezeptfreie Segment (OTC) führte 2024 mit einem Marktanteil von 69,1 %. Dies ist auf die Präferenz der Verbraucher zur Selbstbehandlung, den einfachen Zugang und die Verfügbarkeit einer breiten Palette rezeptfreier Abführmittel zurückzuführen.

Im Bereich der verschreibungspflichtigen Medikamente wird von 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate zu verzeichnen sein. Diese Medikamente stehen typischerweise im Zusammenhang mit chronischen oder schweren Erkrankungen, bei denen eine ärztliche Überwachung erforderlich ist.

• Nach Darreichungsform

Auf Grundlage der Darreichungsform ist der Markt in Tabletten, Kapseln, Pulver, Flüssigkeiten und Gele, Zäpfchen und weitere Produkte segmentiert. Das Tablettensegment hatte im Jahr 2024 aufgrund der Patientencompliance, der einfachen Verabreichung und der breiten Verfügbarkeit den höchsten Marktanteil von 29,8 %.

• Nach Verabreichungsweg

Der Markt wird je nach Verabreichungsweg in orale und rektale Verabreichung unterteilt. Das orale Segment dominierte mit einem Marktanteil von 84,7 % im Jahr 2024 aufgrund der Bequemlichkeit, der besseren Patienten-Compliance und der weit verbreiteten Verwendung oraler Darreichungsformen wie Tabletten, Flüssigkeiten und Pulver.

Das Rektalsegment dürfte zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate aufweisen und wird vor allem in Krankenhäusern und für die schnelle Linderung von Problemen eingesetzt.

• Nach Bevölkerungstyp

Der Markt ist nach Bevölkerungstyp in Erwachsene und Kinder segmentiert. Das Erwachsenensegment führte den Markt mit einem Marktanteil von 73,5 % im Jahr 2024 an, was auf eine höhere Inzidenz von chronischer Verstopfung und lebensstilbedingten Darmproblemen zurückzuführen ist.

Das Kindersegment dürfte zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate aufweisen, unterstützt durch Produktinnovationen bei kinderfreundlichen Geschmacksrichtungen und Formaten.

• Nach Vertriebskanal

Auf der Grundlage der Vertriebskanäle ist der Markt in Krankenhäuser, Altenpflegeheime, häusliche Krankenpflege, Apotheken, Lebensmittel-/Reform- und Schönheitsgeschäfte und andere segmentiert. Apotheken führten 2024 mit 34,9 % den größten Marktanteil an, was auf die hohe Kundenfrequenz und die große Produktvielfalt zurückzuführen ist.

Es wird erwartet, dass Lebensmittelgeschäfte sowie Gesundheits- und Schönheitsläden zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen werden, da sie von der zunehmenden Vorliebe der Verbraucher für Gesundheitsprodukte beim Routineeinkauf profitieren.

• Nach Vertriebskanal

Der europäische Markt für Abführmittel ist nach Vertriebskanälen in Direktvertrieb, Großhandel und andere segmentiert. Das Großhandelssegment dominierte den Markt mit dem größten Umsatzanteil von 62,7 % im Jahr 2024, angetrieben durch Massenbeschaffung und optimierte Distribution an Apotheken, Krankenhäuser und große Einzelhandelsketten.

Im Direktvertriebssegment wird von 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate verzeichnet, unterstützt durch starke Beziehungen zwischen Herstellern und institutionellen Käufern wie Krankenhäusern und Altenpflegeheimen.

Regionale Analyse des europäischen Abführmittelmarktes

- Europa dominierte den Abführmittelmarkt mit dem größten Umsatzanteil von 32,6 % im Jahr 2024. Dies ist auf die steigende Prävalenz von Verdauungsstörungen, den vermehrten Einsatz rezeptfreier Medikamente und das gestiegene öffentliche Bewusstsein für Darmgesundheit und Wohlbefinden zurückzuführen. Der Markt wird zusätzlich durch die alternde Bevölkerung und die wachsende Nachfrage nach präventiven Gesundheitsprodukten unterstützt.

- Verbraucher in ganz Europa legen großen Wert auf den Zugang zu sanften und wirksamen Abführmitteln, insbesondere auf pflanzlicher oder natürlicher Basis. Die zunehmende Präferenz für Selbstmedikation und die zunehmende Verfügbarkeit von Abführmitteln in Apotheken und über Online-Plattformen tragen zusätzlich zur starken Marktentwicklung bei.

- Diese breite Akzeptanz wird durch strenge gesetzliche Rahmenbedingungen zur Gewährleistung der Produktqualität, steigende Gesundheitsausgaben und eine wachsende Zahl gesundheitsbewusster Menschen, die eine langfristige Behandlung ihrer Verdauungsgesundheit anstreben, verstärkt.

Einblicke in den Abführmittelmarkt in Großbritannien und Europa

Der britische Abführmittelmarkt machte im Jahr 2024 17,4 % des europäischen Marktes aus und dürfte im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,8 % wachsen. Grund hierfür sind lebensstilbedingte Verdauungsprobleme, die steigende Zahl älterer Menschen und eine zunehmende Nachfrage nach pflanzlichen und ballaststoffbasierten Abführmitteln. Das starke Apothekennetz des Landes und der Schwerpunkt des NHS auf die Behandlung der Magen-Darm-Gesundheit kurbeln die Nachfrage zusätzlich an. Zunehmende Gesundheitskampagnen zu Ernährung und Verdauung spielen ebenfalls eine wichtige Rolle bei der Entwicklung des Konsumverhaltens.

Markteinblick für Abführmittel in Deutschland und Europa

Der deutsche Abführmittelmarkt hatte im Jahr 2024 einen Anteil von 20,2 % am europäischen Umsatz und wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,1 % wachsen. Dies ist auf die hohe Inzidenz funktioneller Verstopfung und die Verfügbarkeit einer breiten Palette verschreibungspflichtiger und rezeptfreier Abführmittel zurückzuführen. Die etablierte deutsche Pharmaindustrie sowie die zunehmende Verbraucherpräferenz für klinisch validierte und pflanzliche Lösungen fördern das starke Marktwachstum. Darüber hinaus verbessern digitale Gesundheitsplattformen den Zugang zur Magen-Darm-Behandlung und tragen zu einer anhaltenden Produktnachfrage bei.

Einblicke in den Abführmittelmarkt in Frankreich und Europa

Der französische Abführmittelmarkt machte im Jahr 2024 13,9 % des regionalen Umsatzes aus und wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,3 % wachsen. Dies wird durch eine gesundheitsbewusste Bevölkerung und günstige Erstattungsrichtlinien für Produkte zur Verdauungsgesundheit unterstützt. Der französische Markt zeichnet sich durch die zunehmende Nutzung von Kombinationspräparaten aus, die Probiotika oder Ballaststoffpräparate für eine ganzheitliche Darmgesundheit enthalten. Darüber hinaus spielen Apothekenberatungen und E-Health-Plattformen eine zunehmend wichtige Rolle bei der Kaufentscheidung der Verbraucher.

Markteinblick für Abführmittel in Italien und Europa

Der italienische Abführmittelmarkt machte im Jahr 2024 11,6 % des europäischen Marktanteils aus und wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,9 % wachsen, vor allem aufgrund veränderter Ernährungsgewohnheiten und der zunehmenden Alterung der Bevölkerung. Der wachsende Trend zu natürlichen und biologischen Abführmitteln, insbesondere bei Frauen und älteren Anwendern, ermutigt Unternehmen, Clean-Label-Formulierungen einzuführen. Darüber hinaus unterstützt die weit verbreitete Verwendung pflanzlicher und traditioneller Heilmittel die kontinuierliche Produktakzeptanz.

Spanien Europa Abführmittel Markteinblick

Der spanische Abführmittelmarkt hatte im Jahr 2024 einen Umsatzanteil von 10,4 % und wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 6,2 % wachsen. Grund dafür ist das zunehmende Bewusstsein für die Darmgesundheit und die zunehmende Präferenz für rezeptfreie Medikamente zur Behandlung von Verstopfung. Ein Anstieg der Bewegungsarmut und ballaststoffarmer Ernährung tragen zur steigenden Zahl von Verdauungsproblemen im Land bei. Die Verfügbarkeit von Abführmitteln sowohl im Einzelhandel als auch online macht sie für verschiedene Verbrauchersegmente zugänglicher.

Marktanteil von Abführmitteln in Europa

Die europäische Abführmittelindustrie wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- F. Hoffmann-La Roche Ltd. (Schweiz)

- Teva Pharmaceutical Industries Ltd. (Irland)

- Sanofi (Frankreich)

- Pfizer Inc. (USA)

- GSK plc (Großbritannien)

- Novartis AG (Schweiz)

- Merck & Co., Inc. (USA)

- AstraZeneca (Großbritannien)

- Johnson & Johnson Services, Inc. (USA)

- Hikma Pharmaceuticals PLC (Großbritannien)

- Dr. Reddy's Laboratories Ltd. (Indien)

- Lupin (Indien)

- Fresenius Kabi AG (Deutschland)

- Aurobindo Pharma (Indien)

- Cipla Inc. (USA)

- Bausch Health Companies Inc. (Kanada)

- Amneal Pharmaceuticals LLC. (USA)

- Apotex Inc. (Kanada)

- Eli Lilly and Company (USA)

Neueste Entwicklungen auf dem europäischen Abführmittelmarkt

- Im März 2024 kündigte die Bayer AG die Einführung einer neuen Generation natürlicher osmotischer Abführmittel unter der Marke Movicol in wichtigen europäischen Märkten wie Deutschland, Frankreich und Großbritannien an. Dieses Produkt soll die steigende Nachfrage der Verbraucher nach pflanzlichen und darmfreundlichen Lösungen gegen chronische Verstopfung, insbesondere bei der alternden Bevölkerung, bedienen. Die Innovation von Bayer entspricht dem europäischen Trend hin zu pflanzlichen Alternativen und stärkt die Position des Unternehmens im Bereich der Magen-Darm-Therapeutika.

- Im Februar 2024 führte Sanofi in ausgewählten europäischen Ländern eine rezeptfreie Version seines rezeptpflichtigen Abführmittels ein. Dieser Übergang folgt dem Erfolg des Produkts im verschreibungspflichtigen Markt und ist eine Reaktion auf die wachsende Nachfrage nach Magen-Darm-Mitteln zur Selbstbehandlung. Ziel ist es, den Zugang zu effektiven Lösungen für das Darmmanagement zu erweitern und das wachsende OTC-Segment in Europa zu erschließen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

- Einführung

- ZIELE DER STUDIE

- MARKTDEFINITION

- ÜBERBLICK über den europäischen Abführmittelmarkt

- Währung und Preise

- EINSCHRÄNKUNGEN

- ABGEDECKTE MÄRKTE

- Europäischer Abführmittelmarkt: SEGMENTIERUNG

- ABGEDECKTE MÄRKTE

- Geographischer Geltungsbereich

- Jahre, die für die Studie berücksichtigt wurden

- DBMR-Dreibeindatenvalidierungsmodell

- Primärinterviews mit wichtigen Meinungsführern

- MULTIVARIATE MODELLIERUNG

- Typ Rettungsleinenkurve

- DBMR-Marktpositionsraster

- ANALYSE DES LIEFERANTENANTEILS

- MARKT-Anzeige ABDECKUNGSRASTER

- Sekundärquellen

- Annahmen

- ZUSAMMENFASSUNG

- Premium-Einblicke

- Porters Fünf-Kräfte-Modell

- Pestel-Analyse

- Epidemiologie

- Europäischer Markt für Abführmittel: Vorschriften

- Marktübersicht

- Treiber

- Erhöhte Häufigkeit von Verstopfung

- Anstieg klinischer Studien

- Akklimatisierung des sitzenden Lebensstils

- Anstieg der älteren Bevölkerung

- Anstieg der Produktzulassungen

- EINSCHRÄNKUNGEN

- WENIGER WIRKSAMKEIT VON LAXATIVA BEI OPIOID-INDUZIERTER VERSTOPFUNG

- VERFÜGBARKEIT VON ALTERNATIVEN

- Missbrauch von Abführmitteln

- NEBENWIRKUNGEN IM ZUSAMMENHANG MIT DER VERWENDUNG VON ABFÜHRMITTELN

- Gelegenheiten

- Zunahme rezeptfreier Abführmittel

- STRATEGISCHE INITIATIVEN DER MARKTPLATZIERER

- Erhöhter Einsatz von Massenabführmitteln

- HERAUSFORDERUNGEN

- Zunahme von Produktrückrufen

- PATIENTEN-COMPLIANCE HINSICHTLICH DER ANWENDUNG VON LAXATIVA

- Auswirkungen von COVID-19 auf den europäischen Abführmittelmarkt

- AUSWIRKUNGEN AUF DEN PREIS

- AUSWIRKUNGEN AUF DIE NACHFRAGE

- AUSWIRKUNGEN AUF DIE LIEFERKETTE

- STRATEGISCHE ENTSCHEIDUNGEN FÜR HERSTELLER

- ABSCHLUSS

- Europäischer Abführmittelmarkt, nach TYP

- Überblick

- OSMOTISCHE LAXATIVA

- Osmotische Abführmittel ohne Elektrolyte

- LAKTULOSE

- MAGNESIUMHYDROXIDLÖSUNG

- Bittersalz

- ANDERE

- OSMOTISCHE LAXATIVA MIT ELEKTROLYTEN

- GOLYTELY

- COLYTE

- ANDERE

- STIMULIERENDE ABFÜHRMITTEL

- BISACODYL

- RIZINUSÖL

- sENNA

- PHENOLPhtALEIN

- ANDERE

- Abführmittel

- Flohsamen

- Methylcellulose

- POLYCARBOPHIL

- ANDERE

- Gleitmittel und weichmachende Abführmittel

- MINERALÖL

- GLYCERIN-ZÄPFCHEN

- ANDERE

- Europäischer Abführmittelmarkt, nach AROMEN

- Überblick

- MIT GESCHMACK

- Fruchtgeschmack

- Kräutergeschmack

- ANDERE

- OHNE GESCHMACK

- Europäischer Abführmittelmarkt, nach Quelle

- Überblick

- Synthetik

- Bisacodyl

- Picosulfat

- Phenolphthalein

- Oxyphenisatin

- Natürlich

- Flohsamen

- Senna

- Rhabarber

- Rotulme

- Europäischer Abführmittelmarkt, nach INDIKATION

- Überblick

- CHRONISCHE VERSTOPFUNG

- REIZDARMSYNDROM MIT VERSTOPFUNG

- Opioidinduzierte Verstopfung

- AKUTE VERSTOPFUNG

- ANDERE

- Europäischer Abführmittelmarkt nach Kaufart

- Überblick

- Über den Ladentisch

- Rezept

- Europäischer Abführmittelmarkt, nach Darreichungsform

- Überblick

- Tablets

- Kapseln

- Pulver

- Flüssigkeiten & Gele

- Zäpfchen

- andere

- Europäischer Abführmittelmarkt, nach Verabreichungsweg

- Überblick

- Oral

- rektal

- Europäischer Abführmittelmarkt, nach Bevölkerungstyp

- Überblick

- Erwachsene

- Kinder

- Europäischer Abführmittelmarkt, nach Vertriebskanal

- Überblick

- Krankenhäuser

- Apotheken

- Altenpflegezentren

- Häusliche Gesundheitspflege

- Lebensmittel-/Gesundheits- und Schönheitsgeschäfte

- andere

- Abführmittelmarkt in Europa, nach Vertriebskanal

- Überblick

- Direktvertrieb

- Großhändler

- andere

- EUROPÄISCHER MARKT FÜR ABFÜHRMITTEL, NACH REGIONEN

- EUROPA

- FRANKREICH

- Vereinigtes Königreich

- ITALIEN

- DEUTSCHLAND

- SPANIEN

- NIEDERLANDE

- RUSSLAND

- SCHWEIZ

- TRUTHAHN

- ÖSTERREICH

- NORWEGEN

- UNGARN

- LITAUEN

- IRLAND

- POLEN

- Restliches Europa

- Europäischer Abführmittelmarkt: Unternehmenslandschaft

- Unternehmensaktienanalyse: Europa

- SWOT-Analyse

- Unternehmensprofil

- BAYER AG

- UNTERNEHMENSÜBERSICHT

- Umsatzanalyse

- Unternehmensaktienanalyse

- PRODUKTPORTFOLIO

- JÜNGSTE ENTWICKLUNG

- PROCTER & GAMBLE

- UNTERNEHMENSÜBERSICHT

- Umsatzanalyse

- Unternehmensaktienanalyse

- PRODUKTPORTFOLIO

- JÜNGSTE ENTWICKLUNGEN

- FRESENIUS KABI AUSTRIA GMBH (EIN TOCHTERUNTERNEHMEN DER FRESENIUS KABI AG)

- UNTERNEHMENSÜBERSICHT

- Umsatzanalyse

- Unternehmensaktienanalyse

- PRODUKTPORTFOLIO

- JÜNGSTE ENTWICKLUNG

- SANOFI-AVENTIS US LLC (EINE TOCHTERGESELLSCHAFT VON SANOFI)

- UNTERNEHMENSÜBERSICHT

- Umsatzanalyse

- Unternehmensaktienanalyse

- PRODUKTPORTFOLIO

- JÜNGSTE ENTWICKLUNGEN

- ABBOTT

- UNTERNEHMENSÜBERSICHT

- Umsatzanalyse

- PRODUKTPORTFOLIO

- JÜNGSTE ENTWICKLUNG

- ALBERT DAVID LTD.

- UNTERNEHMENSÜBERSICHT

- Umsatzanalyse

- PRODUKTPORTFOLIO

- JÜNGSTE ENTWICKLUNG

- ASPEN PHARMACARE AUSTRALIA PTY LTD. (EINE TOCHTERGESELLSCHAFT VON ASPEN HOLDINGS)

- UNTERNEHMENSÜBERSICHT

- Umsatzanalyse

- PRODUKTPORTFOLIO

- JÜNGSTE ENTWICKLUNG

- AVRIO HEALTH LP

- UNTERNEHMENSÜBERSICHT

- PRODUKTPORTFOLIO

- JÜNGSTE ENTWICKLUNG

- BIOCHEMIX HEALTHCARE PVT. LTD.

- UNTERNEHMENSÜBERSICHT

- PRODUKTPORTFOLIO

- JÜNGSTE ENTWICKLUNG

- BOEHRINGER INGELHEIM INTERNATIONAL GMBH

- UNTERNEHMENSÜBERSICHT

- Umsatzanalyse

- PRODUKTPORTFOLIO

- JÜNGSTE ENTWICKLUNG

- CIPLA INC.

- UNTERNEHMENSÜBERSICHT

- Umsatzanalyse

- PRODUKTPORTFOLIO

- JÜNGSTE ENTWICKLUNGEN

- DR. REDDY'S LABORATORIES LTD.

- UNTERNEHMENSÜBERSICHT

- Umsatzanalyse

- PRODUKTPORTFOLIO

- JÜNGSTE ENTWICKLUNGEN

- GLAXOSMITHKLINE PLC

- UNTERNEHMENSÜBERSICHT

- Umsatzanalyse

- PRODUKTPORTFOLIO

- JÜNGSTE ENTWICKLUNG

- HERMES PHARMA

- UNTERNEHMENSÜBERSICHT

- PRODUKTPORTFOLIO

- JÜNGSTE ENTWICKLUNGEN

- HIKMA PHARMACEUTICALS PLC

- UNTERNEHMENSÜBERSICHT

- Umsatzanalyse

- PRODUKTPORTFOLIO

- JÜNGSTE ENTWICKLUNG

- LNK INTERNATIONAL, INC.

- UNTERNEHMENSÜBERSICHT

- PRODUKTPORTFOLIO

- JÜNGSTE ENTWICKLUNG

- MALLINCKRODT

- UNTERNEHMENSÜBERSICHT

- Umsatzanalyse

- PRODUKTPORTFOLIO

- JÜNGSTE ENTWICKLUNGEN

- PRESTIGE CONSUMER HEALTHCARE INC.

- UNTERNEHMENSÜBERSICHT

- Umsatzanalyse

- PRODUKTPORTFOLIO

- JÜNGSTE ENTWICKLUNG

- RECORDATI SPA

- UNTERNEHMENSÜBERSICHT

- Umsatzanalyse

- PRODUKTPORTFOLIO

- JÜNGSTE ENTWICKLUNG

- SALIX PHARMACEUTICALS (EINE TOCHTERGESELLSCHAFT VON BAUSCH HEALTH COMPANIES INC.)

- UNTERNEHMENSÜBERSICHT

- Umsatzanalyse

- PRODUKTPORTFOLIO

- JÜNGSTE ENTWICKLUNGEN

- SUN PHARMACEUTICAL INDUSTRIES LTD.

- UNTERNEHMENSÜBERSICHT

- Umsatzanalyse

- PRODUKTPORTFOLIO

- JÜNGSTE ENTWICKLUNG

- TORRENT PHARMACEUTICALS LTD.

- UNTERNEHMENSÜBERSICHT

- Umsatzanalyse

- PRODUKTPORTFOLIO

- JÜNGSTE ENTWICKLUNG

- Fragebogen

- zugehörige Berichte

Tabellenverzeichnis

TABELLE 1: Europäischer Markt für Abführmittel, nach Typ, 2019–2028 (in Mio. USD)

TABELLE 2: Europäischer Markt für Abführmittel, nach Typ, 2019–2028 (EINHEITEN)

TABELLE 3: Europäischer Markt für osmotische Abführmittel, nach Regionen, 2019–2028 (in Millionen USD)

TABELLE 4: Europäischer Markt für osmotische Abführmittel, nach Typ, 2019–2028 (Mio. USD)

TABELLE 5: Europäischer Markt für OSMOTISCHE LAXATIVEN OHNE ELEKTROLYTE IM LAXATIV, NACH Typ, 2019–2028 (Mio. USD)

TABELLE 6: Europäischer Markt für OSMOTISCHE LAXATIVEN MIT ELEKTROLYTEN IM LAXATIV, NACH Typ, 2019–2028 (Mio. USD)

TABELLE 7: Europäischer Markt für stimulierende Abführmittel nach Regionen, 2019–2028 (in Mio. USD)

TABELLE 8: Europäischer Markt für STIMULANZIEN-ABFÜHRMITTEL auf dem Abführmittelmarkt, NACH Typ, 2019–2028 (Mio. USD)

TABELLE 9: Abführmittel in großen Mengen in Europa, nach Regionen, 2019–2028 (in Mio. USD)

TABELLE 10. Europäischer Markt für Abführmittel in Großpackungen, nach Typ, 2019–2028 (Mio. USD)

TABELLE 11: Europäischer Markt für Gleit- und Weichmacher-Abführmittel nach Regionen, 2019–2028 (in Mio. USD)

TABELLE 12: Europäischer Markt für Gleit- und Abführmittel, nach Typ, 2019–2028 (in Mio. USD)

TABELLE 13 Europäischer Markt für Abführmittel, NACH GESCHMACKSRICHTUNGEN, 2019–2028 (Mio. USD)

TABELLE 14 – Europa – Markt für Abführmittel mit Geschmack, nach Regionen, 2019–2028 (Mio. USD)

TABELLE 15 – Europa – Markt für Abführmittel mit Geschmack, nach Geschmack, 2019–2028 (Mio. USD)

TABELLE 16 – Europa – Markt für Abführmittel ohne Geschmack, nach REGION, 2019–2028 (Mio. USD)

TABELLE 17: Europäischer Markt für Abführmittel, nach Quelle, 2019–2028 (in Mio. USD)

TABELLE 18 – Europäischer Markt für synthetische Abführmittel, nach REGION, 2019–2028 (in Mio. USD)

TABELLE 19 – Europäischer Markt für synthetische Abführmittel, nach Quelle, 2019–2028 (in Mio. USD)

TABELLE 20 Europäischer Markt für natürliche Abführmittel, nach Regionen, 2019–2028 (in Mio. USD)

TABELLE 21 – Europäischer Markt für natürliche Abführmittel, nach Quelle, 2019–2028 (in Millionen USD)

TABELLE 22 Europäischer Markt für Abführmittel, INDIKATION, 2019–2028 (Mio. USD)

TABELLE 23 Europäischer Markt für Abführmittel gegen chronische Verstopfung, nach Regionen, 2019–2028 (Mio. USD)

TABELLE 24 Europäischer Markt für Reizdarmsyndrom mit Verstopfung bei Abführmitteln, nach Regionen, 2019–2028 (in Mio. USD)

TABELLE 25 – Europäischer Markt für Opioidinduzierte Verstopfung in Abführmitteln, nach Regionen, 2019–2028 (Mio. USD)

TABELLE 26 – Europäischer Markt für Abführmittel gegen AKUTE VERSTOPFUNG, nach Regionen, 2019–2028 (Mio. USD)

TABELLE 27: Europäische ANDERE im Abführmittelmarkt, nach Regionen, 2019–2028 (Mio. USD)

TABELLE 28 Europäischer Markt für Abführmittel, nach Kaufart, 2019–2028 (in Mio. USD)

TABELLE 29 Europäischer Markt für Abführmittel, nach Kaufart, 2019–2028 (EINHEITEN)

TABELLE 30 Europäischer Markt für rezeptfreie Abführmittel, nach Regionen, 2019–2028 (in Mio. USD)

TABELLE 31: Europäischer Markt für verschreibungspflichtige Abführmittel, nach Regionen, 2019–2028 (in Millionen USD)

TABELLE 32: Europäischer Markt für Abführmittel, nach Darreichungsform, 2019–2028 (in Mio. USD)

TABELLE 33 – Europäischer Markt für Abführmitteltabletten, nach Regionen, 2019–2028 (in Mio. USD)

TABELLE 34: Europäischer Markt für Abführmittelkapseln, nach Regionen, 2019–2028 (in Mio. USD)

TABELLE 35: Europäischer Markt für Pulver in Abführmitteln, nach Regionen, 2019–2028 (in Mio. USD)

TABELLE 36: Europäischer Markt für Flüssigkeiten und Gele als Abführmittel, nach Regionen, 2019–2028 (in Mio. USD)

TABELLE 37: Europäischer Markt für Zäpfchen als Abführmittel, nach Regionen, 2019–2028 (in Mio. USD)

TABELLE 38: Sonstige Abführmittel in Europa, nach Regionen, 2019–2028 (in Mio. USD)

TABELLE 39 Europäischer Markt für Abführmittel, nach Verabreichungsweg, 2019–2028 (in Mio. USD)

TABELLE 40 Europäischer Markt für orale Abführmittel, nach Regionen, 2019–2028 (in Mio. USD)

TABELLE 41 – Europäischer Markt für rektale Abführmittel, nach Regionen, 2019–2028 (in Mio. USD)

TABELLE 42 Europäischer Markt für Abführmittel, nach Bevölkerungstyp, 2019–2028 (in Mio. USD)

TABELLE 43. Europäischer Markt für Abführmittel für Erwachsene, nach Regionen, 2019–2028 (in Millionen USD)

TABELLE 44 Europäischer Markt für Abführmittel für Kinder, nach Regionen, 2019–2028 (in Millionen USD)

TABELLE 45: Europäischer Markt für Abführmittel, nach Vertriebskanal, 2019–2028 (in Mio. USD)

TABELLE 46: Krankenhäuser in Europa im Markt für Abführmittel, nach Regionen, 2019–2028 (in Mio. USD)

TABELLE 47 Europäische Apotheken im Abführmittelmarkt, nach Region, 2019–2028 (in Millionen USD)

TABELLE 48: Europäische Altenpflegezentren im Abführmittelmarkt, nach Region, 2019–2028 (in Millionen USD)

TABELLE 49 – Europäischer Markt für häusliche Gesundheitspflege im Bereich Abführmittel, nach Regionen, 2019–2028 (in Mio. USD)

TABELLE 50: Europäische Lebensmittel-/Gesundheits- und Schönheitsgeschäfte im Abführmittelmarkt, nach Region, 2019–2028 (in Millionen USD)

TABELLE 51 Sonstige Akteure auf dem europäischen Abführmittelmarkt, nach Regionen, 2019–2028 (in Mio. USD)

TABELLE 52: Europäischer Markt für Abführmittel, nach Vertriebskanal, 2019–2028 (in Mio. USD)

TABELLE 53 Direktverkäufe im europäischen Abführmittelmarkt nach Regionen, 2019–2028 (in Mio. USD)

TABELLE 54: Europäische Großhändler im Abführmittelmarkt, nach Region, 2019–2028 (in Mio. USD)

TABELLE 55 Sonstige Akteure auf dem europäischen Abführmittelmarkt, nach Regionen, 2019–2028 (in Mio. USD)

TABELLE 56 EUROPÄISCHER Markt für Abführmittel, nach Ländern, 2019–2028 (in Mio. USD)

TABELLE 57 EUROPÄISCHER MARKT FÜR ABFÜHRMITTEL, NACH TYP, 2019–2028 (Mio. USD)

TABELLE 58 EUROPÄISCHER MARKT FÜR ABFÜHRMITTEL, NACH TYP, 2019–2028 (Einheiten)

TABELLE 59 EUROPA: STIMULANZISCHE ABFÜHRMITTEL AUF DEM ABFÜHRMITTELMARKT, NACH TYP, 2019–2028 (Mio. USD)

TABELLE 60 EUROPÄISCHER MARKT FÜR OSMOTISCHE LAXATIVA, NACH TYP, 2019–2028 (Mio. USD)

TABELLE 61 EUROPA: OSMOTISCHES LAXATIV MIT ELEKTROLYTEN AUF DEM LAXATIVMARKT, nach TYP, 2019–2028 (Mio. USD)

TABELLE 62 EUROPA: OSMOTISCHES ABFÜHRMITTEL OHNE ELEKTROLYTE AUF DEM ABFÜHRMITTELMARKT, NACH TYP, 2019–2028 (Mio. USD)

TABELLE 63 EUROPÄISCHER MARKT FÜR ABFÜHRMITTEL IN GROSSEN MENGEN, NACH TYP, 2019–2028 (Mio. USD)

TABELLE 64 EUROPÄISCHER MARKT FÜR SCHMIER- UND ERWEICHUNGSMITTEL AUF DEM ABFÜHRMITTELMARKT, NACH TYP, 2019–2028 (Mio. USD)

TABELLE 65 EUROPÄISCHER MARKT FÜR ABFÜHRMITTEL, NACH GESCHMACKSRICHTUNGEN, 2019–2028 (Mio. USD)

TABELLE 66 EUROPA MIT AROMA IM ABFÜHRMITTELMARKT, NACH AROMA, 2019–2028 (Mio. USD)

TABELLE 67 EUROPÄISCHER MARKT FÜR ABFÜHRMITTEL, NACH QUELLE, 2019–2028 (Mio. USD)

TABELLE 68 EUROPÄISCHER MARKT FÜR SYNTHETISCHE ABFÜHRMITTEL, NACH QUELLE, 2019–2028 (Mio. USD)

TABELLE 69 EUROPÄISCHER MARKT FÜR NATÜRLICHE ABFÜHRMITTEL, NACH QUELLE, 2019–2028 (Mio. USD)

TABELLE 70 EUROPÄISCHER MARKT FÜR ABFÜHRMITTEL, NACH INDIKATION, 2019–2028 (Mio. USD)

TABELLE 71 EUROPÄISCHER MARKT FÜR ABFÜHRMITTEL, NACH KAUFART, 2019–2028 (Mio. USD)

TABELLE 72 EUROPÄISCHER MARKT FÜR ABFÜHRMITTEL, NACH KAUFART, 2019–2028 (EINHEITEN)

TABELLE 73 EUROPÄISCHER MARKT FÜR ABFÜHRMITTEL, NACH DARREICHUNGSFORM, 2019–2028 (Mio. USD)

TABELLE 74 EUROPÄISCHER MARKT FÜR ABFÜHRMITTEL, NACH ANWENDUNGSART, 2019–2028 (Mio. USD)

TABELLE 75 EUROPÄISCHER MARKT FÜR ABFÜHRMITTEL, NACH BEVÖLKERUNGSTYP, 2019–2028 (Mio. USD)

TABELLE 76 EUROPÄISCHER MARKT FÜR ABFÜHRMITTEL, NACH VERTRIEBSKANAL, 2019–2028 (Mio. USD)

TABELLE 77 EUROPÄISCHER MARKT FÜR ABFÜHRMITTEL, NACH VERTRIEBSKANAL, 2019–2028 (Mio. USD)

TABELLE 78: FRANKREICHSMARKT FÜR ABFÜHRMITTEL, NACH TYP, 2019–2028 (Mio. USD)

TABELLE 79: FRANKREICHSMARKT FÜR ABFÜHRMITTEL, NACH TYP, 2019–2028 (EINHEITEN)

TABELLE 80 FRANKREICH – STIMULANZISCHES ABFÜHRMITTEL AUF DEM ABFÜHRMITTELMARKT, NACH TYP, 2019–2028 (Mio. USD)

TABELLE 81 FRANKREICH – OSMOTISCHES LAXATIV AUF DEM LAXATIVMARKT, NACH TYP, 2019–2028 (Mio. USD)

TABELLE 82 FRANKREICH – OSMOTISCHES LAXATIV MIT ELEKTROLYTEN AUF DEM LAXATIVMARKT, NACH TYP, 2019–2028 (Mio. USD)

TABELLE 83 FRANKREICH – OSMOTISCHES ABFÜHRMITTEL OHNE ELEKTROLYTE AUF DEM ABFÜHRMITTELMARKT, Nach TYP, 2019–2028 (Mio. USD)

TABELLE 84: FRANKREICH – ABFÜHRMITTEL IN GROSSENMENGEN AUF DEM ABFÜHRMITTELMARKT, NACH TYP, 2019–2028 (Mio. USD)

TABELLE 85: FRANKREICH – SCHMIER- UND ERWEICHENDE ABFÜHRMITTEL AUF DEM ABFÜHRMITTELMARKT, NACH TYP, 2019–2028 (Mio. USD)

TABELLE 86: FRANKREICHSMARKT FÜR ABFÜHRMITTEL, NACH GESCHMACKSRICHTUNG, 2019–2028 (Mio. USD)

TABELLE 87: FRANKREICH MIT AROMA AUF DEM ABFÜHRMITTELMARKT, NACH AROMA, 2019–2028 (Mio. USD)

TABELLE 88: FRANKREICHSMARKT FÜR ABFÜHRMITTEL, NACH QUELLE, 2019–2028 (Mio. USD)

TABELLE 89: FRANKREICH: MARKT FÜR SYNTHETISCHE ABFÜHRMITTEL, NACH QUELLE, 2019–2028 (Mio. USD)

TABELLE 90: MARKT FÜR NATÜRLICHE ABFÜHRMITTEL IN FRANKREICH, NACH QUELLE, 2019–2028 (Mio. USD)

TABELLE 91: FRANKREICHSMARKT FÜR ABFÜHRMITTEL, NACH INDIKATION, 2019–2028 (Mio. USD)

TABELLE 92: FRANKREICHSMARKT FÜR ABFÜHRMITTEL, NACH KAUFART, 2019–2028 (Mio. USD)

TABELLE 93: FRANKREICHSMARKT FÜR ABFÜHRMITTEL, NACH KAUFART, 2019–2028 (EINHEITEN)

TABELLE 94: FRANKREICHSMARKT FÜR ABFÜHRMITTEL, NACH DARREICHUNGSFORM, 2019–2028 (Mio. USD)

TABELLE 95: FRANKREICHSMARKT FÜR ABFÜHRUNGSMITTEL, NACH ANWENDUNGSART, 2019–2028 (Mio. USD)

TABELLE 96: FRANKREICHSMARKT FÜR ABFÜHRMITTEL, NACH BEVÖLKERUNGSTYP, 2019–2028 (Mio. USD)

TABELLE 97: FRANKREICHSMARKT FÜR ABFÜHRMITTEL, NACH VERTRIEBSKANAL, 2019–2028 (Mio. USD)

TABELLE 98: FRANKREICHSMARKT FÜR ABFÜHRMITTEL, NACH VERTRIEBSKANAL, 2019–2028 (Mio. USD)

TABELLE 99 BRITISCHER MARKT FÜR ABFÜHRMITTEL, NACH TYP, 2019–2028 (Mio. USD)

TABELLE 100 BRITISCHER MARKT FÜR ABFÜHRMITTEL, NACH TYP, 2019–2028 (EINHEITEN)

TABELLE 101 STIMULANZISCHE LAXATIVA AUF DEM MARKT FÜR LAXATIVA IN GROSSBRITANNIEN, NACH TYP, 2019–2028 (Mio. USD)

TABELLE 102 OSMOTISCHES LAXATIV AUF DEM MARKT FÜR LAXATIVMITTEL IN GROSSBRITANNIEN, NACH TYP, 2019–2028 (Mio. USD)

TABELLE 103 OSMOTISCHES LAXATIV MIT ELEKTROLYTEN AUF DEM MARKT FÜR LAXATIVMITTEL IN GROSSBRITANNIEN, NACH TYP, 2019–2028 (Mio. USD)

TABELLE 104 OSMOTISCHES ABFÜHRMITTEL OHNE ELEKTROLYTE AUF DEM MARKT FÜR ABFÜHRMITTEL IN GROSSBRITANNIEN, NACH TYP, 2019–2028 (Mio. USD)

TABELLE 105 BULK-ABFÜHRMITTEL AUF DEM ABFÜHRMITTELMARKT IN GROSSBRITANNIEN, NACH TYP, 2019–2028 (Mio. USD)

TABELLE 106: Schmier- und Weichmacher-Abführmittel auf dem britischen Abführmittelmarkt, nach Typ, 2019–2028 (in Millionen USD)

TABELLE 107 BRITISCHER MARKT FÜR ABFÜHRMITTEL, NACH GESCHMACK, 2019–2028 (Mio. USD)

TABELLE 108 GROSSBRITANNIEN MIT AROMA IM ABFÜHRMITTELMARKT, NACH AROMA, 2019–2028 (Mio. USD)

TABELLE 109 BRITISCHER MARKT FÜR ABFÜHRMITTEL, NACH QUELLE, 2019–2028 (Mio. USD)

TABELLE 110 BRITISCHER MARKT FÜR SYNTHETISCHE STOFFE IN ABFÜHRMITTELN, NACH QUELLE, 2019–2028 (Mio. USD)

TABELLE 111 BRITISCHER MARKT FÜR NATÜRLICHE ABFÜHRMITTEL, NACH QUELLE, 2019–2028 (Mio. USD)

TABELLE 112 BRITISCHER MARKT FÜR ABFÜHRMITTEL, NACH INDIKATION, 2019–2028 (Mio. USD)

TABELLE 113 BRITISCHER MARKT FÜR ABFÜHRMITTEL, NACH KAUFART, 2019–2028 (Mio. USD)

TABELLE 114 BRITISCHER MARKT FÜR ABFÜHRMITTEL, NACH KAUFART, 2019–2028 (EINHEITEN)

TABELLE 115 BRITISCHER MARKT FÜR ABFÜHRMITTEL, NACH DARREICHUNGSFORM, 2019–2028 (Mio. USD)

TABELLE 116 BRITISCHER MARKT FÜR ABFÜHRUNGSMITTEL, NACH ANWENDUNGSART, 2019–2028 (Mio. USD)

TABELLE 117 BRITISCHER MARKT FÜR ABFÜHRMITTEL, NACH BEVÖLKERUNGSTYP, 2019–2028 (Mio. USD)

TABELLE 118 BRITISCHER MARKT FÜR ABFÜHRMITTEL, NACH VERTRIEBSKANAL, 2019–2028 (Mio. USD)

TABELLE 119 BRITISCHER MARKT FÜR ABFÜHRMITTEL, NACH VERTRIEBSKANAL, 2019–2028 (Mio. USD)

TABELLE 120 ITALIENISCHER MARKT FÜR ABFÜHRMITTEL, NACH TYP, 2019–2028 (Mio. USD)

TABELLE 121 ITALIENISCHER MARKT FÜR ABFÜHRMITTEL, NACH TYP, 2019–2028 (EINHEITEN)

TABELLE 122 ITALIENISCHER STIMULANZISCHER ABFÜHRER AUF DEM ABFÜHRERMARKT, NACH TYP, 2019–2028 (Mio. USD)

TABELLE 123 OSMOTISCHES ABFÜHRMITTEL AUF DEM ITALIENISCHEN ABFÜHRMITTELMARKT, NACH TYP, 2019–2028 (Mio. USD)

TABELLE 124 ITALIEN: OSMOTISCHES ABFÜHRMITTEL MIT ELEKTROLYTEN AUF DEM ABFÜHRMITTELMARKT, Nach TYP, 2019–2028 (Mio. USD)

TABELLE 125 ITALIEN: OSMOTISCHES ABFÜHRMITTEL OHNE ELEKTROLYTE AUF DEM ABFÜHRMITTELMARKT, Nach TYP, 2019–2028 (Mio. USD)

TABELLE 126 ITALIENISCHER ABFÜHRMITTELMARKT IN GROSSEN MENGEN, NACH TYP, 2019–2028 (Mio. USD)

TABELLE 127 ITALIENISCHES SCHMIER- UND ERWEICHUNGSMITTEL AUF DEM ABFÜHRMITTELMARKT, NACH TYP, 2019–2028 (Mio. USD)

TABELLE 128 ITALIENISCHER MARKT FÜR ABFÜHRMITTEL, NACH GESCHMACKSRICHTUNG, 2019–2028 (Mio. USD)

TABELLE 129 ITALIEN MIT AROMA AUF DEM ABFÜHRMITTELMARKT, NACH AROMA, 2019–2028 (Mio. USD)

TABELLE 130 ITALIENISCHER MARKT FÜR ABFÜHRMITTEL, NACH QUELLE, 2019–2028 (Mio. USD)

TABELLE 131 ITALIENISCHER MARKT FÜR SYNTHETISCHE ABFÜHRMITTEL, NACH QUELLE, 2019–2028 (Mio. USD)

TABELLE 132 ITALIENISCHER MARKT FÜR NATÜRLICHE ABFÜHRMITTEL, NACH QUELLE, 2019–2028 (Mio. USD)

TABELLE 133 ITALIENISCHER MARKT FÜR ABFÜHRMITTEL, NACH INDIKATION, 2019–2028 (Mio. USD)

TABELLE 134 ITALIENISCHER MARKT FÜR ABFÜHRMITTEL, NACH KAUFART, 2019–2028 (Mio. USD)

TABELLE 135 ITALIENISCHER MARKT FÜR ABFÜHRMITTEL, NACH KAUFART, 2019–2028 (EINHEITEN)

TABELLE 136 ITALIENISCHER MARKT FÜR ABFÜHRMITTEL, NACH DARREICHUNGSFORM, 2019–2028 (Mio. USD)

TABELLE 137 ITALIENISCHER MARKT FÜR ABFÜHRUNGSMITTEL, NACH ANWENDUNGSART, 2019–2028 (Mio. USD)

TABELLE 138 ITALIENISCHER MARKT FÜR ABFÜHRMITTEL, NACH BEVÖLKERUNGSTYP, 2019–2028 (Mio. USD)

TABELLE 139 ITALIENISCHER MARKT FÜR ABFÜHRMITTEL, NACH VERTRIEBSKANAL, 2019–2028 (Mio. USD)

TABELLE 140 ITALIENISCHER MARKT FÜR ABFÜHRMITTEL, NACH VERTRIEBSKANAL, 2019–2028 (Mio. USD)

TABELLE 141 DEUTSCHER MARKT FÜR ABFÜHRMITTEL, NACH TYP, 2019–2028 (Mio. USD)

TABELLE 142 DEUTSCHER MARKT FÜR ABFÜHRMITTEL, NACH TYP, 2019–2028 (EINHEITEN)

TABELLE 143 DEUTSCHLAND: STIMULANZISCHE ABFÜHRMITTEL AUF DEM ABFÜHRMITTELMARKT, NACH TYP, 2019–2028 (Mio. USD)

TABELLE 144 DEUTSCHLAND: OSMOTISCHES LAXATIV AUF DEM LAXATIVMARKT, NACH TYP, 2019–2028 (Mio. USD)

TABELLE 145 DEUTSCHLAND: OSMOTISCHES LAXATIV MIT ELEKTROLYTEN AUF DEM LAXATIVMARKT, NACH TYP, 2019–2028 (Mio. USD)

TABELLE 146 DEUTSCHLAND: OSMOTISCHES LAXATIV OHNE ELEKTROLYTE AUF DEM LAXATIVMARKT, NACH TYP, 2019–2028 (Mio. USD)

TABELLE 147 DEUTSCHLAND: ABFÜHRMITTEL IN GROSSENMENGEN AUF DEM ABFÜHRMITTELMARKT, NACH TYP, 2019–2028 (Mio. USD)

TABELLE 148 DEUTSCHLAND: SCHMIER- UND ERWEICHENDE ABFÜHRMITTEL AUF DEM ABFÜHRMITTELMARKT, NACH TYP, 2019–2028 (Mio. USD)

TABELLE 149 DEUTSCHER MARKT FÜR ABFÜHRMITTEL, NACH GESCHMACKSRICHTUNGEN, 2019–2028 (Mio. USD)

TABELLE 150 DEUTSCHLAND MIT AROMEN IM ABFÜHRMITTELMARKT, NACH AROMEN, 2019–2028 (Mio. USD)

TABELLE 151 DEUTSCHER MARKT FÜR ABFÜHRMITTEL, NACH QUELLE, 2019–2028 (Mio. USD)

TABELLE 152 DEUTSCHER MARKT FÜR SYNTHETISCHE ABFLAUCHMITTEL, NACH QUELLE, 2019–2028 (Mio. USD)

TABELLE 153 DEUTSCHER MARKT FÜR NATÜRLICHE ABFÜHRMITTEL, NACH QUELLE, 2019–2028 (Mio. USD)

TABELLE 154 DEUTSCHER MARKT FÜR ABFÜHRMITTEL, NACH INDIKATION, 2019–2028 (Mio. USD)

TABELLE 155 DEUTSCHER MARKT FÜR ABFÜHRMITTEL, NACH KAUFMÖGLICHKEIT, 2019–2028 (Mio. USD)

TABELLE 156 DEUTSCHER MARKT FÜR ABFÜHRMITTEL, NACH KAUFMÖGLICHKEIT, 2019–2028 (EINHEITEN)

TABELLE 157 DEUTSCHER MARKT FÜR ABFÜHRMITTEL, NACH DARREICHUNGSFORM, 2019–2028 (Mio. USD)

TABELLE 158 DEUTSCHER MARKT FÜR ABFÜHRMITTEL, NACH ANWENDUNGSART, 2019–2028 (Mio. USD)

TABELLE 159 DEUTSCHER MARKT FÜR ABFÜHRMITTEL, NACH BEVÖLKERUNGSTYP, 2019–2028 (Mio. USD)

TABELLE 160 DEUTSCHER MARKT FÜR ABFÜHRMITTEL, NACH VERTRIEBSKANAL, 2019–2028 (Mio. USD)

TABELLE 161 DEUTSCHER MARKT FÜR ABFÜHRMITTEL, NACH VERTRIEBSKANAL, 2019–2028 (Mio. USD)

TABELLE 162 SPANISCHER MARKT FÜR ABFÜHRMITTEL, NACH TYP, 2019–2028 (Mio. USD)

TABELLE 163 SPANISCHER MARKT FÜR ABFÜHRMITTEL, NACH TYP, 2019–2028 (EINHEITEN)

TABELLE 164 SPANIEN STIMULANZISCHES ABFÜHRMITTEL AUF DEM ABFÜHRMITTELMARKT, NACH TYP, 2019–2028 (Mio. USD)

TABELLE 165 SPANIEN OSMOTISCHES ABFÜHRMITTEL AUF DEM ABFÜHRMITTELMARKT, Nach TYP, 2019–2028 (Mio. USD)

TABELLE 166 SPANIEN OSMOTISCHES ABFÜHRMITTEL MIT ELEKTROLYTEN AUF DEM ABFÜHRMITTELMARKT, Nach TYP, 2019–2028 (Mio. USD)

TABELLE 167 SPANIEN OSMOTISCHES ABFÜHRMITTEL OHNE ELEKTROLYTE AUF DEM ABFÜHRMITTELMARKT, Nach TYP, 2019–2028 (Mio. USD)

TABELLE 168 SPANISCHER MARKT FÜR ABFÜHRMITTEL IN GROSSEN MENGEN, NACH TYP, 2019–2028 (Mio. USD)

TABELLE 169 SPANIEN – SCHMIER- UND ERWEICHENDE ABFÜHRMITTEL AUF DEM ABFÜHRMITTELMARKT, NACH TYP, 2019–2028 (Mio. USD)

TABELLE 170 SPANISCHER MARKT FÜR ABFÜHRMITTEL, NACH GESCHMACK, 2019–2028 (Mio. USD)

TABELLE 171 SPANIEN MIT GESCHMACK AUF DEM ABFÜHRMITTELMARKT, Nach GESCHMACK, 2019–2028 (Mio. USD)

TABELLE 172 SPANISCHER MARKT FÜR ABFÜHRMITTEL, NACH QUELLE, 2019–2028 (Mio. USD)

TABELLE 173 SPANISCHER MARKT FÜR SYNTHETISCHE ABFÜHRMITTEL, NACH QUELLE, 2019–2028 (Mio. USD)

TABELLE 174 SPANISCHER MARKT FÜR NATÜRLICHE ABFÜHRMITTEL, NACH QUELLE, 2019–2028 (Mio. USD)

TABELLE 175 SPANISCHER MARKT FÜR ABFÜHRMITTEL, NACH INDIKATION, 2019–2028 (Mio. USD)

TABELLE 176 SPANISCHER MARKT FÜR ABFÜHRMITTEL, NACH KAUFART, 2019–2028 (Mio. USD)

TABELLE 177 SPANISCHER MARKT FÜR ABFÜHRMITTEL, NACH KAUFART, 2019–2028 (EINHEITEN)

TABELLE 178 SPANISCHER MARKT FÜR ABFÜHRMITTEL, NACH DARREICHUNGSFORM, 2019–2028 (Mio. USD)

TABELLE 179 SPANISCHER MARKT FÜR ABFÜHRMITTEL, NACH ANWENDUNGSART, 2019–2028 (Mio. USD)

TABELLE 180 SPANISCHER MARKT FÜR ABFÜHRMITTEL, NACH BEVÖLKERUNGSTYP, 2019–2028 (Mio. USD)

TABELLE 181 SPANISCHER MARKT FÜR ABFÜHRMITTEL, NACH VERTRIEBSKANAL, 2019–2028 (Mio. USD)

TABELLE 182 SPANISCHER MARKT FÜR ABFÜHRMITTEL, NACH VERTRIEBSKANAL, 2019–2028 (Mio. USD)

TABELLE 183 NIEDERLÄNDISCHER MARKT FÜR ABFÜHRMITTEL, NACH TYP, 2019–2028 (Mio. USD)

TABELLE 184 NIEDERLÄNDISCHER MARKT FÜR ABFÜHRMITTEL, NACH TYP, 2019–2028 (EINHEITEN)

TABELLE 185 NIEDERLANDE STIMULANZISCHES ABFÜHRMITTEL AUF DEM ABFÜHRMITTELMARKT, NACH TYP, 2019–2028 (Mio. USD)

TABELLE 186 NIEDERLANDE OSMOTISCHES LAXATIV AUF DEM LAXATIVMARKT, NACH TYP, 2019–2028 (Mio. USD)

TABELLE 187 NIEDERLANDE OSMOTISCHES LAXATIV MIT ELEKTROLYTEN AUF DEM LAXATIVMARKT, Nach TYP, 2019–2028 (Mio. USD)

TABELLE 188 NIEDERLANDE OSMOTISCHES ABFÜHRMITTEL OHNE ELEKTROLYTE AUF DEM ABFÜHRMITTELMARKT, Nach TYP, 2019–2028 (Mio. USD)

TABELLE 189 NIEDERLANDE: BULK-ABFÜHRMITTEL AUF DEM ABFÜHRMITTELMARKT, Nach TYP, 2019–2028 (Mio. USD)

TABELLE 190 NIEDERLÄNDISCHE SCHMIER- UND ERWEICHUNGSMITTEL AUF DEM ABFÜHRMITTELMARKT, NACH TYP, 2019–2028 (Mio. USD)

TABELLE 191 NIEDERLÄNDISCHER MARKT FÜR ABFÜHRMITTEL, NACH GESCHMACK, 2019–2028 (Mio. USD)

TABELLE 192 NIEDERLANDE MIT AROMA AUF DEM ABFÜHRMITTELMARKT, Nach AROMA, 2019–2028 (Mio. USD)

TABELLE 193 NIEDERLÄNDISCHER MARKT FÜR ABFÜHRMITTEL, NACH QUELLE, 2019–2028 (Mio. USD)

TABELLE 194 NIEDERLÄNDISCHER MARKT FÜR SYNTHETISCHE ABFÜHRMITTEL, NACH QUELLE, 2019–2028 (Mio. USD)

TABELLE 195 NIEDERLANDE – MARKT FÜR NATÜRLICHE ABFÜHRMITTEL, NACH QUELLE, 2019–2028 (Mio. USD)

TABELLE 196 NIEDERLÄNDISCHER MARKT FÜR ABFÜHRMITTEL, NACH INDIKATION, 2019–2028 (Mio. USD)

TABELLE 197 NIEDERLÄNDISCHER MARKT FÜR ABFÜHRMITTEL, NACH KAUFART, 2019–2028 (Mio. USD)

TABELLE 198 NIEDERLÄNDISCHER MARKT FÜR ABFÜHRMITTEL, NACH KAUFMÖGLICHKEIT, 2019–2028 (EINHEITEN)

TABELLE 199 NIEDERLÄNDISCHER MARKT FÜR ABFÜHRMITTEL, NACH DARREICHUNGSFORM, 2019–2028 (Mio. USD)

TABELLE 200 NIEDERLÄNDISCHER MARKT FÜR ABFÜHRMITTEL, NACH ANWENDUNGSART, 2019–2028 (Mio. USD)

TABELLE 201 NIEDERLÄNDISCHER MARKT FÜR ABFÜHRMITTEL, NACH BEVÖLKERUNGSTYP, 2019–2028 (Mio. USD)

TABELLE 202 NIEDERLÄNDISCHER MARKT FÜR ABFÜHRMITTEL, NACH VERTRIEBSKANAL, 2019–2028 (Mio. USD)

TABELLE 203 NIEDERLÄNDISCHER MARKT FÜR ABFÜHRMITTEL, NACH VERTRIEBSKANAL, 2019–2028 (Mio. USD)

TABELLE 204 RUSSISCHER MARKT FÜR ABFÜHRMITTEL, NACH TYP, 2019–2028 (Mio. USD)

TABELLE 205 RUSSISCHER MARKT FÜR ABFÜHRMITTEL, NACH TYP, 2019–2028 (EINHEITEN)

TABELLE 206 RUSSLAND – STIMULANZISCHES ABFÜHRMITTEL AUF DEM ABFÜHRMITTELMARKT, NACH TYP, 2019–2028 (Mio. USD)

TABELLE 207 RUSSLAND: OSMOTISCHES LAXATIV AUF DEM LAXATIVMARKT, NACH TYP, 2019–2028 (Mio. USD)

TABELLE 208 RUSSLAND – OSMOTISCHES LAXATIV MIT ELEKTROLYTEN AUF DEM LAXATIVMARKT, NACH TYP, 2019–2028 (Mio. USD)

TABELLE 209 RUSSLAND – OSMOTISCHES ABFÜHRMITTEL OHNE ELEKTROLYTE AUF DEM ABFÜHRMITTELMARKT, Nach TYP, 2019–2028 (Mio. USD)

TABELLE 210 RUSSLAND: GROSSHANDELS-ABFÜHRMITTEL AUF DEM ABFÜHRMITTELMARKT, NACH TYP, 2019–2028 (Mio. USD)

TABELLE 211 RUSSLAND – SCHMIER- UND ERWEICHENDE ABFÜHRMITTEL AUF DEM ABFÜHRMITTELMARKT, NACH TYP, 2019–2028 (Mio. USD)

TABELLE 212 RUSSISCHER MARKT FÜR ABFÜHRMITTEL, NACH GESCHMACKSRICHTUNGEN, 2019–2028 (Mio. USD)

TABELLE 213 RUSSLAND MIT AROMA AUF DEM ABFÜHRMITTELMARKT, Nach AROMA, 2019–2028 (Mio. USD)

TABELLE 214 RUSSISCHER MARKT FÜR ABFÜHRMITTEL, NACH QUELLE, 2019–2028 (Mio. USD)

TABELLE 215 RUSSLAND: MARKT FÜR SYNTHETISCHE ABFÜHRMITTEL, NACH QUELLE, 2019–2028 (Mio. USD)

TABELLE 216 RUSSLANDS MARKT FÜR NATÜRLICHE ABFÜHRMITTEL, NACH QUELLE, 2019–2028 (Mio. USD)

TABELLE 217 RUSSISCHER MARKT FÜR ABFÜHRMITTEL, NACH INDIKATION, 2019–2028 (Mio. USD)

TABELLE 218 RUSSISCHER MARKT FÜR ABFÜHRMITTEL, NACH KAUFART, 2019–2028 (Mio. USD)

TABELLE 219 RUSSISCHER MARKT FÜR ABFÜHRMITTEL, NACH KAUFART, 2019–2028 (EINHEITEN)

TABELLE 220 RUSSISCHER MARKT FÜR ABFÜHRMITTEL, NACH DARREICHUNGSFORM, 2019–2028 (Mio. USD)

TABELLE 221 RUSSISCHER MARKT FÜR ABFÜHRMITTEL, NACH ANWENDUNGSART, 2019–2028 (Mio. USD)

TABELLE 222 RUSSISCHER MARKT FÜR ABFÜHRMITTEL, NACH BEVÖLKERUNGSTYP, 2019–2028 (Mio. USD)

TABELLE 223 RUSSISCHER MARKT FÜR ABFÜHRMITTEL, NACH VERTRIEBSKANAL, 2019–2028 (Mio. USD)

TABELLE 224 RUSSISCHER MARKT FÜR ABFÜHRMITTEL, NACH VERTRIEBSKANAL, 2019–2028 (Mio. USD)

TABELLE 225 SCHWEIZER MARKT FÜR ABFÜHRMITTEL, NACH TYP, 2019–2028 (Mio. USD)

TABELLE 226 SCHWEIZER MARKT FÜR ABFÜHRMITTEL, NACH TYP, 2019–2028 (EINHEITEN)

TABELLE 227 SCHWEIZER STIMULANZISCHE ABFÜHRMITTEL AUF DEM ABFÜHRMITTELMARKT, NACH TYP, 2019–2028 (Mio. USD)

TABELLE 228 OSMOTISCHES LAXATIV AUF DEM LAXATIVMARKT IN DER SCHWEIZ, NACH TYP, 2019–2028 (Mio. USD)

TABELLE 229 SCHWEIZER OSMOTISCHES LAXATIV MIT ELEKTROLYTEN AUF DEM LAXATIVMARKT, Nach TYP, 2019–2028 (Mio. USD)

TABELLE 230 SCHWEIZ OSMOTISCHES LAXATIV OHNE ELEKTROLYTE AUF DEM LAXATIVMARKT, NACH TYP, 2019–2028 (Mio. USD)

TABELLE 231 SCHWEIZER ABFÜHRMITTELMARKT IN GROSSEN MENGEN, NACH TYP, 2019–2028 (Mio. USD)

TABELLE 232 SCHWEIZER SCHMIER- UND ERWEICHUNGSMITTEL AUF DEM ABFÜHRMITTELMARKT, NACH TYP, 2019–2028 (Mio. USD)

TABELLE 233 SCHWEIZER MARKT FÜR ABFÜHRMITTEL, NACH GESCHMACKSRICHTUNGEN, 2019–2028 (Mio. USD)

TABELLE 234 SCHWEIZ MIT AROMA IM ABFÜHRMITTELMARKT, Nach AROMA, 2019-2028 (Mio. USD)

TABELLE 235 SCHWEIZER MARKT FÜR ABFÜHRMITTEL, NACH QUELLE, 2019–2028 (Mio. USD)

TABELLE 236 SCHWEIZER MARKT FÜR SYNTHETISCHE ABFÜHRMITTEL, NACH QUELLE, 2019–2028 (Mio. USD)

TABELLE 237 SCHWEIZER MARKT FÜR NATÜRLICHE ABFÜHRMITTEL, NACH QUELLE, 2019–2028 (Mio. USD)

TABELLE 238 SCHWEIZER MARKT FÜR ABFÜHRMITTEL, NACH INDIKATION, 2019–2028 (Mio. USD)

TABELLE 239 SCHWEIZER MARKT FÜR ABFÜHRMITTEL, NACH KAUFART, 2019–2028 (Mio. USD)

TABELLE 240 SCHWEIZER MARKT FÜR ABFÜHRMITTEL, NACH KAUFMÖGLICHKEIT, 2019–2028 (EINHEITEN)

TABELLE 241 SCHWEIZER MARKT FÜR ABFÜHRMITTEL, NACH DARREICHUNGSFORM, 2019–2028 (Mio. USD)

TABELLE 242 SCHWEIZER MARKT FÜR ABFÜHRMITTEL, NACH ANWENDUNGSART, 2019–2028 (Mio. USD)

TABELLE 243 SCHWEIZER MARKT FÜR ABFÜHRMITTEL, NACH BEVÖLKERUNGSTYP, 2019–2028 (Mio. USD)

TABELLE 244 SCHWEIZER MARKT FÜR ABFÜHRMITTEL, NACH VERTRIEBSKANAL, 2019–2028 (Mio. USD)

TABELLE 245 SCHWEIZER MARKT FÜR ABFÜHRMITTEL, NACH VERTRIEBSKANAL, 2019–2028 (Mio. USD)

TABELLE 246 TÜRKISCHER MARKT FÜR ABFÜHRMITTEL, NACH TYP, 2019–2028 (Mio. USD)

TABELLE 247 TÜRKISCHER ABFÜHRMITTELMARKT, NACH TYP, 2019–2028 (EINHEITEN)

TABELLE 248 STIMULANZISCHES ABFÜHRMITTEL IN DER TÜRKEI AUF DEM ABFÜHRMITTELMARKT, NACH TYP, 2019–2028 (Mio. USD)

TABELLE 249 OSMOTISCHES ABFÜHRMITTEL IN DER TÜRKEI AUF DEM ABFÜHRMITTELMARKT, NACH TYP, 2019–2028 (Mio. USD)

TABELLE 250 OSMOTISCHES ABFÜHRMITTEL MIT ELEKTROLYTEN AUF DEM ABFÜHRMITTELMARKT IN DER TÜRKEI, NACH TYP, 2019–2028 (Mio. USD)

TABELLE 251 OSMOTISCHES ABFÜHRMITTEL OHNE ELEKTROLYTE IN DER TÜRKEI AUF DEM ABFÜHRMITTELMARKT, NACH TYP, 2019–2028 (Mio. USD)

TABELLE 252 PUTEN-ABFÜHRMITTEL IN GROSSEN MENGEN AUF DEM ABFÜHRMITTELMARKT, NACH TYP, 2019–2028 (Mio. USD)

TABELLE 253 TÜRKISCHES GLEITMITTEL UND ERWEICHENDES ABFÜHRMITTEL AUF DEM ABFÜHRMITTELMARKT, NACH TYP, 2019–2028 (Mio. USD)

TABELLE 254 MARKT FÜR TÜRKISCHE ABFÜHRMITTEL, NACH GESCHMACKSRICHTUNGEN, 2019–2028 (Mio. USD)

TABELLE 255: Truthahn mit Geschmack auf dem Abführmittelmarkt, nach Geschmack, 2019–2028 (in Millionen USD)

TABELLE 256 TÜRKISCHER MARKT FÜR ABFÜHRMITTEL, NACH QUELLE, 2019–2028 (Mio. USD)

TABELLE 257 MARKT FÜR SYNTHETISCHE ABFLAUCHMITTEL IN DER TÜRKEI, NACH QUELLE, 2019–2028 (Mio. USD)

TABELLE 258: NATÜRLICHES TÜRKEI-ABFÜHRMITTELMARKT, nach QUELLE, 2019–2028 (Mio. USD)

TABELLE 259 MARKT FÜR ABFÜHRMITTEL IN DER TÜRKEI, NACH INDIKATION, 2019–2028 (Mio. USD)

TABELLE 260 TÜRKISCHER MARKT FÜR ABFÜHRMITTEL, NACH KAUFART, 2019–2028 (Mio. USD)

TABELLE 261 MARKT FÜR ABFÜHRMITTEL IN DER TÜRKEI, NACH KAUFART, 2019–2028 (EINHEITEN)

TABELLE 262 TÜRKISCHER MARKT FÜR ABFÜHRMITTEL, NACH DARREICHUNGSFORM, 2019–2028 (Mio. USD)

TABELLE 263 MARKT FÜR TÜRKISCHE ABFÜHRMITTEL, NACH ANWENDUNGSART, 2019–2028 (Mio. USD)

TABELLE 264 MARKT FÜR TÜRKISCHE ABFÜHRMITTEL, NACH BEVÖLKERUNGSTYP, 2019–2028 (Mio. USD)

TABELLE 265 MARKT FÜR TÜRKISCHE ABFÜHRMITTEL, NACH VERTRIEBSKANAL, 2019–2028 (Mio. USD)

TABELLE 266 MARKT FÜR TÜRKISCHE ABFÜHRMITTEL, NACH VERTRIEBSKANAL, 2019–2028 (Mio. USD)

TABELLE 267 ÖSTERREICH Abführmittelmarkt, nach Typ, 2019–2028 (in Mio. USD)

TABELLE 268 ÖSTERREICHISCHER STIMULANZISCHER ABFÜHRMITTELMARKT, NACH TYP, 2019–2028 (MILLIONEN USD)

TABELLE 269 ÖSTERREICH: Osmotisches Abführmittel auf dem Abführmittelmarkt, nach Typ, 2019–2028 (in Mio. USD)

TABELLE 270 ÖSTERREICH: Osmotisches Abführmittel mit Elektrolyten auf dem Abführmittelmarkt, nach Typ, 2019–2028 (in Millionen USD)

TABELLE 271 ÖSTERREICH: Osmotisches Abführmittel ohne Elektrolyte auf dem Abführmittelmarkt, nach Typ, 2019–2028 (in Millionen USD)

TABELLE 272 ÖSTERREICH: Bulk-Abführmittel auf dem Abführmittelmarkt, nach Typ, 2019–2028 (in Mio. USD)

TABELLE 273 ÖSTERREICH Gleit- und erweichende Abführmittel auf dem Abführmittelmarkt, nach Typ, 2019–2028 (in Millionen USD)

TABELLE 274 ÖSTERREICH: Abführmittelmarkt nach Geschmacksrichtungen, 2019–2028 (in Mio. USD)

TABELLE 275 ÖSTERREICH – Markt für Abführmittel mit Geschmack, nach Geschmacksrichtungen, 2019–2028 (in Millionen USD)

TABELLE 276 ÖSTERREICH Abführmittelmarkt, nach Quelle, 2019–2028 (in Mio. USD)

TABELLE 277 ÖSTERREICH – Synthetische Stoffe im Abführmittelmarkt, nach Quelle, 2019–2028 (in Millionen USD)

TABELLE 278 ÖSTERREICH – Markt für natürliche Abführmittel, nach Quelle, 2019–2028 (in Millionen USD)

TABELLE 279 ÖSTERREICH Abführmittelmarkt, nach Indikation, 2019–2028 (in Mio. USD)

TABELLE 280 ÖSTERREICH: Abführmittelmarkt nach Kaufart, 2019–2028 (in Mio. USD)

TABELLE 281 ÖSTERREICH Abführmittelmarkt, nach Kaufart, 2019-2028 (EINHEITEN)

TABELLE 282 ÖSTERREICH: Abführmittelmarkt nach Darreichungsform, 2019–2028 (in Millionen USD)

TABELLE 283 ÖSTERREICH: Abführmittelmarkt nach Verabreichungsweg, 2019–2028 (in Mio. USD)

TABELLE 284 ÖSTERREICH Abführmittelmarkt, nach Bevölkerungstyp, 2019-2028 (in Mio. USD)

TABELLE 285 ÖSTERREICH Abführmittelmarkt, nach Vertriebskanal, 2019-2028 (in Mio. USD)

TABELLE 286 ÖSTERREICH: Abführmittelmarkt nach Vertriebskanal, 2019–2028 (in Mio. USD)

TABELLE 287 NORWEGEN – Abführmittelmarkt nach Typ, 2019–2028 (in Mio. USD)

TABELLE 288 NORWEGEN: Abführmittelmarkt, nach Typ, 2019–2028 (EINHEITEN)

TABELLE 289 NORWEGEN – STIMULANZISCHES ABFÜHRMITTEL AUF DEM ABFÜHRMITTELMARKT, NACH TYP, 2019–2028 (MILLIONEN USD)

TABELLE 290 NORWEGEN – Osmotisches Abführmittel auf dem Abführmittelmarkt, nach Typ, 2019–2028 (in Mio. USD)

TABELLE 291 NORWEGEN: Osmotisches Abführmittel mit Elektrolyten auf dem Abführmittelmarkt, nach Typ, 2019–2028 (in Mio. USD)

TABELLE 292 NORWEGEN: Osmotisches Abführmittel ohne Elektrolyte auf dem Abführmittelmarkt, nach Typ, 2019–2028 (in Millionen USD)

TABELLE 293 NORWEGEN – Massenabführmittel auf dem Abführmittelmarkt, nach Typ, 2019–2028 (in Mio. USD)

TABELLE 294 NORWEGEN Gleit- und erweichende Abführmittel auf dem Abführmittelmarkt, nach Typ, 2019–2028 (in Mio. USD)

TABELLE 295 NORWEGEN – Abführmittelmarkt nach Geschmacksrichtungen, 2019–2028 (in Mio. USD)

TABELLE 296 NORWEGEN – Markt für Abführmittel mit Geschmack, nach Geschmacksrichtungen, 2019–2028 (in Millionen USD)

TABELLE 297 NORWEGEN – Abführmittelmarkt, nach Quelle, 2019–2028 (in Mio. USD)

TABELLE 298 NORWEGEN – Markt für synthetische Abführmittel, nach Quelle, 2019–2028 (in Millionen USD)

TABELLE 299 NORWEGEN – Markt für natürliche Abführmittel, nach Quelle, 2019–2028 (in Millionen USD)

TABELLE 300 NORWEGEN: Abführmittelmarkt nach Indikation, 2019–2028 (in Millionen USD)

TABELLE 301 NORWEGEN – Abführmittelmarkt nach Kaufart, 2019–2028 (in Mio. USD)

TABELLE 302 NORWEGEN – Abführmittelmarkt nach Kaufart, 2019–2028 (EINHEITEN)

TABELLE 303 NORWEGEN: Abführmittelmarkt nach Darreichungsform, 2019–2028 (in Mio. USD)

TABELLE 304 NORWEGEN – Abführmittelmarkt nach Verabreichungsweg, 2019–2028 (in Mio. USD)

TABELLE 305 NORWEGEN – Abführmittelmarkt nach Bevölkerungstyp, 2019–2028 (in Mio. USD)

TABELLE 306 NORWEGEN – Abführmittelmarkt, nach Vertriebskanal, 2019–2028 (in Mio. USD)

TABELLE 307 NORWEGEN – Abführmittelmarkt nach Vertriebskanal, 2019–2028 (in Mio. USD)

TABELLE 308 UNGARN – Abführmittelmarkt nach Typ, 2019–2028 (in Mio. USD)

TABELLE 309 UNGARN Markt für Abführmittel, nach Typ, 2019–2028 (EINHEITEN)

TABELLE 310 UNGARN STIMULANZISCHES ABFÜHRMITTEL AUF DEM ABFÜHRMITTELMARKT, NACH TYP, 2019–2028 (MILLIONEN USD)

TABELLE 311 UNGARN Osmotisches Abführmittel auf dem Abführmittelmarkt, nach Typ, 2019–2028 (in Mio. USD)

TABELLE 312 UNGARN Osmotisches Abführmittel mit Elektrolyten auf dem Abführmittelmarkt, nach Typ, 2019–2028 (in Mio. USD)

TABELLE 313 UNGARN Osmotisches Abführmittel ohne Elektrolyte auf dem Abführmittelmarkt, nach Typ, 2019–2028 (in Mio. USD)

TABELLE 314 UNGARN Bulk-Abführmittel auf dem Abführmittelmarkt, nach Typ, 2019–2028 (in Mio. USD)

TABELLE 315 UNGARN Gleit- und erweichende Abführmittel auf dem Abführmittelmarkt, nach Typ, 2019–2028 (in Mio. USD)

TABELLE 316 UNGARN – Abführmittelmarkt nach Geschmacksrichtungen, 2019–2028 (in Mio. USD)

TABELLE 317 UNGARN Markt für Abführmittel mit Geschmack, nach Geschmacksrichtungen, 2019–2028 (in Millionen USD)

TABELLE 318 UNGARN – Abführmittelmarkt, nach Quelle, 2019–2028 (in Mio. USD)

TABELLE 319 UNGARN – Markt für synthetische Abführmittel, nach Quelle, 2019–2028 (in Millionen USD)

TABELLE 320 UNGARN Markt für natürliche Abführmittel, nach Quelle, 2019–2028 (in Millionen USD)

TABELLE 321 UNGARN Abführmittelmarkt, nach Indikation, 2019–2028 (in Mio. USD)

TABELLE 322 UNGARN – Abführmittelmarkt nach Kaufart, 2019–2028 (in Mio. USD)

TABELLE 323 UNGARN Abführmittelmarkt, nach Kaufart, 2019–2028 (EINHEITEN)

TABELLE 324 UNGARN Abführmittelmarkt, nach Darreichungsform, 2019–2028 (in Mio. USD)

TABELLE 325 UNGARN – Abführmittelmarkt nach Verabreichungsweg, 2019–2028 (in Mio. USD)

TABELLE 326 UNGARN – Abführmittelmarkt nach Bevölkerungstyp, 2019–2028 (in Mio. USD)

TABELLE 327 UNGARN – Abführmittelmarkt nach Vertriebskanal, 2019–2028 (in Mio. USD)

TABELLE 328 UNGARN – Abführmittelmarkt nach Vertriebskanal, 2019–2028 (in Mio. USD)

TABELLE 329 LITAUEN – Abführmittelmarkt nach Typ, 2019–2028 (in Mio. USD)

TABELLE 330 LITAUEN – Markt für Abführmittel, nach Typ, 2019–2028 (EINHEITEN)

TABELLE 331 LITAUEN – STIMULIERENDE ABFÜHRMITTEL AUF DEM ABFÜHRMITTELMARKT, NACH TYP, 2019–2028 (MILLIONEN USD)

TABELLE 332 LITAUEN Osmotisches Abführmittel auf dem Abführmittelmarkt, nach Typ, 2019–2028 (in Mio. USD)

TABELLE 333 LITAUEN Osmotisches Abführmittel mit Elektrolyten auf dem Abführmittelmarkt, nach Typ, 2019–2028 (in Mio. USD)

TABELLE 334 LITAUEN Osmotisches Abführmittel ohne Elektrolyte auf dem Abführmittelmarkt, nach Typ, 2019–2028 (in Millionen USD)

TABELLE 335 LITAUEN – Abführmittel in großen Mengen auf dem Abführmittelmarkt, nach Typ, 2019–2028 (in Mio. USD)

TABELLE 336 LITAUEN Gleit- und erweichende Abführmittel auf dem Abführmittelmarkt, nach Typ, 2019–2028 (in Mio. USD)

TABELLE 337 LITAUEN – Abführmittelmarkt nach Geschmacksrichtungen, 2019–2028 (in Mio. USD)

TABELLE 338 LITAUEN Mit Geschmack im Abführmittelmarkt, nach Geschmacksrichtungen, 2019–2028 (in Millionen USD)

TABELLE 339 LITAUEN – Abführmittelmarkt nach Quelle, 2019–2028 (in Mio. USD)

TABELLE 340 LITAUEN – Markt für synthetische Stoffe im Abführmittelbereich, nach Quelle, 2019–2028 (in Millionen USD)

TABELLE 341 LITAUEN – Markt für natürliche Abführmittel, nach Quelle, 2019–2028 (in Millionen USD)

TABELLE 342 LITAUEN – Abführmittelmarkt nach Indikation, 2019–2028 (in Mio. USD)

TABELLE 343 LITAUEN – Abführmittelmarkt nach Kaufart, 2019–2028 (in Mio. USD)

TABELLE 344 LITAUEN – Abführmittelmarkt nach Kaufart, 2019–2028 (EINHEITEN)

TABELLE 345 LITAUEN – Abführmittelmarkt nach Darreichungsform, 2019–2028 (in Mio. USD)

TABELLE 346 LITAUEN – Abführmittelmarkt nach Verabreichungsweg, 2019–2028 (in Mio. USD)

TABELLE 347 LITAUEN – Abführmittelmarkt nach Bevölkerungstyp, 2019–2028 (in Mio. USD)

TABELLE 348 LITAUEN – Abführmittelmarkt nach Vertriebskanal, 2019–2028 (in Mio. USD)

TABELLE 349 LITAUEN – Abführmittelmarkt nach Vertriebskanal, 2019–2028 (in Mio. USD)

TABELLE 350 IRLAND: Abführmittelmarkt, nach Typ, 2019–2028 (in Mio. USD)

TABELLE 351 IRLAND: Abführmittelmarkt, nach Typ, 2019–2028 (EINHEITEN)

TABELLE 352 IRLAND – STIMULANZISCHES ABFÜHRMITTEL AUF DEM ABFÜHRMITTELMARKT, NACH TYP, 2019–2028 (MILLIONEN USD)

TABELLE 353 IRLAND – Osmotisches Abführmittel auf dem Abführmittelmarkt, nach Typ, 2019–2028 (in Mio. USD)

TABELLE 354 IRLAND: Osmotisches Abführmittel mit Elektrolyten auf dem Abführmittelmarkt, nach Typ, 2019–2028 (in Mio. USD)

TABELLE 355 IRLAND: Osmotisches Abführmittel ohne Elektrolyte auf dem Abführmittelmarkt, nach Typ, 2019–2028 (in Mio. USD)

TABELLE 356 IRLAND – Massenabführmittel auf dem Abführmittelmarkt, nach Typ, 2019–2028 (in Mio. USD)

TABELLE 357 IRLAND Gleit- und erweichende Abführmittel auf dem Abführmittelmarkt, nach Typ, 2019–2028 (in Mio. USD)

TABELLE 358 IRLAND – Abführmittelmarkt nach Geschmacksrichtungen, 2019–2028 (in Mio. USD)

TABELLE 359 IRLAND – Markt für Abführmittel mit Geschmack, nach Geschmacksrichtungen, 2019–2028 (in Millionen USD)

TABELLE 360 IRLAND – Abführmittelmarkt, nach Quelle, 2019–2028 (in Mio. USD)

TABELLE 361 IRLAND – Markt für synthetische Abführmittel, nach Quelle, 2019–2028 (in Mio. USD)

TABELLE 362 IRLAND – Markt für natürliche Abführmittel, nach Quelle, 2019–2028 (in Millionen USD)

TABELLE 363 IRLAND – Abführmittelmarkt nach Indikation, 2019–2028 (in Mio. USD)

TABELLE 364 IRLAND – Abführmittelmarkt nach Kaufart, 2019–2028 (in Mio. USD)

TABELLE 365 IRLAND – Abführmittelmarkt nach Kaufart, 2019–2028 (EINHEITEN)

TABELLE 366 IRLAND – Abführmittelmarkt nach Darreichungsform, 2019–2028 (in Mio. USD)

TABELLE 367 IRLAND – Abführmittelmarkt nach Verabreichungsweg, 2019–2028 (in Mio. USD)

TABELLE 368 IRLAND: Abführmittelmarkt nach Bevölkerungstyp, 2019–2028 (in Millionen USD)

TABELLE 369 IRLAND – Abführmittelmarkt, nach Vertriebskanal, 2019–2028 (in Mio. USD)

TABELLE 370 IRLAND – Abführmittelmarkt, nach Vertriebskanal, 2019–2028 (in Mio. USD)

TABELLE 371 POLEN – Abführmittelmarkt nach Typ, 2019–2028 (in Mio. USD)

TABELLE 372 POLEN – Markt für Abführmittel, nach Typ, 2019–2028 (EINHEITEN)

TABELLE 373 POLEN STIMULIERENDE ABFÜHRMITTEL AUF DEM ABFÜHRMITTELMARKT, NACH TYP, 2019–2028 (MILLIONEN USD)

TABELLE 374 POLEN Osmotisches Abführmittel auf dem Abführmittelmarkt, nach Typ, 2019–2028 (in Mio. USD)

TABELLE 375 POLEN Osmotisches Abführmittel mit Elektrolyten auf dem Abführmittelmarkt, nach Typ, 2019–2028 (in Mio. USD)

TABELLE 376 POLEN Osmotisches Abführmittel ohne Elektrolyte auf dem Abführmittelmarkt, nach Typ, 2019–2028 (in Mio. USD)

TABELLE 377 POLEN: Massenabführmittel auf dem Abführmittelmarkt, nach Typ, 2019–2028 (in Mio. USD)

TABELLE 378 POLEN Gleit- und erweichende Abführmittel auf dem Abführmittelmarkt, nach Typ, 2019–2028 (in Mio. USD)

TABELLE 379 POLEN – Abführmittelmarkt nach Geschmacksrichtungen, 2019–2028 (in Mio. USD)

TABELLE 380 POLEN Markt für Abführmittel mit Geschmack, nach Geschmacksrichtungen, 2019–2028 (in Millionen USD)

TABELLE 381 POLEN – Abführmittelmarkt, nach Quelle, 2019–2028 (in Mio. USD)

TABELLE 382 POLEN – Markt für synthetische Abführmittel, nach Quelle, 2019–2028 (in Millionen USD)

TABELLE 383 POLEN Markt für natürliche Abführmittel, nach Quelle, 2019–2028 (in Millionen USD)

TABELLE 384 POLEN Abführmittelmarkt, nach Indikation, 2019–2028 (in Mio. USD)

TABELLE 385 POLEN – Abführmittelmarkt nach Kaufart, 2019–2028 (in Mio. USD)

TABELLE 386 POLEN – Abführmittelmarkt nach Kaufart, 2019–2028 (EINHEITEN)

TABELLE 387 POLEN – Abführmittelmarkt nach Darreichungsform, 2019–2028 (in Mio. USD)

TABELLE 388 POLEN – Abführmittelmarkt nach Verabreichungsweg, 2019–2028 (in Mio. USD)

TABELLE 389 POLEN – Abführmittelmarkt nach Bevölkerungstyp, 2019–2028 (in Mio. USD)

TABELLE 390 POLEN – Abführmittelmarkt nach Vertriebskanal, 2019–2028 (in Mio. USD)

TABELLE 391 POLEN – Abführmittelmarkt nach Vertriebskanal, 2019–2028 (in Mio. USD)

TABELLE 392 Restlicher europäischer Markt für Abführmittel, nach Typ, 2019–2028 (in Mio. USD)

TABELLE 393 Restlicher europäischer Markt für Abführmittel, nach Typ, 2019–2028 (EINHEITEN)

Abbildungsverzeichnis

ABBILDUNG 1 Europäischer Abführmittelmarkt: Segmentierung

ABBILDUNG 2 Europäischer Abführmittelmarkt: Datentriangulation

ABBILDUNG 3 EUROPÄISCHER ABFÜHRMITTELMARKT: DROC-ANALYSE

ABBILDUNG 4 Europäischer Abführmittelmarkt: Europa vs. regionale Marktanalyse

ABBILDUNG 5 Europäischer Abführmittelmarkt: UNTERNEHMENSFORSCHUNGSANALYSE

ABBILDUNG 6 Europäischer Abführmittelmarkt: DEMOGRAFISCHE INTERVIEWDATEN

ABBILDUNG 7 Europäischer Abführmittelmarkt: DBMR-MARKTPOSITIONSRASTER

ABBILDUNG 8 EUROPÄISCHER MARKT FÜR ABFÜHRMITTEL: ANALYSE DER ANBIETERANTEILE

ABBILDUNG 9 Europäischer Abführmittelmarkt: MARKTINDIKATIONEN ABDECKUNGSRASTER

ABBILDUNG 10 EUROPÄISCHER ABFÜHRMITTELMARKT: SEGMENTIERUNG

ABBILDUNG 11 Die steigende Prävalenz von Verstopfung, die geriatrische Bevölkerung und die erhöhte Verwendung von rezeptfreien Abführmitteln werden den europäischen Abführmittelmarkt im Prognosezeitraum von 2021 bis 2028 voraussichtlich antreiben

ABBILDUNG 12: Das Segment OSMOTISCHE LAXATIVA wird voraussichtlich in den Jahren 2021 und 2028 den größten Anteil am europäischen LAXATIVA-Markt ausmachen

ABBILDUNG 13 TREIBER, EINSCHRÄNKUNGEN, CHANCEN UND HERAUSFORDERUNGEN DES EUROPÄISCHEN ABFÜHRUNGSMARKTS

ABBILDUNG 14 HÄUFIGKEIT VON VERSTOPFUNG IN AMERIKA, EUROPA UND INDIEN

ABBILDUNG 15 INFOGRAFIKEN ZUR PRÄVALENZ VON MÄNNERN UND FRAUEN IM ÄLTEREN ALTERSBEREICH IN DEN FOLGENDEN LÄNDERN

ABBILDUNG 16 Europäischer Markt für Abführmittel: NACH Typ, 2020

ABBILDUNG 17 Europäischer Markt für Abführmittel: NACH Typ, 2019–2028 (MILLIONEN USD)

ABBILDUNG 18 Europäischer Markt für Abführmittel: NACH Typ, CAGR (2021–2028)

ABBILDUNG 19 Europäischer Markt für Abführmittel: NACH Typ, LEBENSLINIENKURVE

ABBILDUNG 20 Europäischer Markt für Abführmittel: NACH GESCHMACKSRICHTUNGEN, 2020

ABBILDUNG 21 Europäischer Markt für Abführmittel: NACH GESCHMACKSRICHTUNGEN, 2019–2028 (MILLIONEN USD)

ABBILDUNG 22 Europäischer Markt für Abführmittel: NACH AROMEN, CAGR (2021–2028)

ABBILDUNG 23 Europäischer Abführmittelmarkt: NACH GESCHMACKSRICHTUNGEN, LIFELINE-KURVE

ABBILDUNG 24 Europäischer Abführmittelmarkt: NACH Quelle, 2020

ABBILDUNG 25 Europäischer Abführmittelmarkt: NACH Quelle, 2019–2028 (Millionen USD)

ABBILDUNG 26 Europäischer Abführmittelmarkt: NACH Quelle, CAGR (2021–2028)

ABBILDUNG 27 Europäischer Abführmittelmarkt: NACH Quelle, LIFELINE-KURVE

ABBILDUNG 28 Europäischer Abführmittelmarkt: NACH INDIKATION, 2020

ABBILDUNG 29 Europäischer Markt für Abführmittel: NACH INDIKATION, 2019–2028 (MILLIONEN USD)

ABBILDUNG 30 Europäischer Markt für Abführmittel: NACH INDIKATION, CAGR (2021–2028)

ABBILDUNG 31 Europäischer Abführmittelmarkt: NACH INDIKATION, LIFELINE-KURVE

ABBILDUNG 32 Europäischer Abführmittelmarkt: NACH Kaufart, 2020

ABBILDUNG 33 Europäischer Abführmittelmarkt: NACH Kaufart, 2019–2028 (in Millionen USD)

ABBILDUNG 34 Europäischer Markt für Abführmittel: NACH Kaufart, CAGR (2021–2028)

ABBILDUNG 35 Europäischer Abführmittelmarkt: NACH Kaufart, LIFELINE-KURVE

ABBILDUNG 36 Europäischer Abführmittelmarkt: NACH Darreichungsform, 2020

ABBILDUNG 37 Europäischer Abführmittelmarkt: NACH Darreichungsform, 2019–2028 (in Mio. USD)

ABBILDUNG 38 Europäischer Abführmittelmarkt: NACH Darreichungsform, CAGR (2021–2028)

ABBILDUNG 39 Europäischer Abführmittelmarkt: NACH Darreichungsform, LIFELINE-KURVE

ABBILDUNG 40 Europäischer Abführmittelmarkt: NACH Verabreichungsweg, 2020

ABBILDUNG 41 Europäischer Abführmittelmarkt: NACH Verabreichungsweg, 2019–2028 (in Mio. USD)

ABBILDUNG 42 Europäischer Abführmittelmarkt: NACH Verabreichungsweg, CAGR (2021–2028)

ABBILDUNG 43 Europäischer Abführmittelmarkt: NACH Verabreichungsweg, LIFELINE-KURVE

ABBILDUNG 44 Europäischer Abführmittelmarkt: NACH Bevölkerungstyp, 2020

ABBILDUNG 45 Europäischer Abführmittelmarkt: NACH Bevölkerungstyp, 2019–2028 (in Millionen USD)

ABBILDUNG 46 Europäischer Abführmittelmarkt: NACH Bevölkerungstyp, CAGR (2021–2028)

ABBILDUNG 47 Europäischer Abführmittelmarkt: NACH Bevölkerungstyp, LIFELINE-KURVE

ABBILDUNG 48 Europäischer Abführmittelmarkt: NACH Vertriebskanal, 2020

ABBILDUNG 49 Europäischer Abführmittelmarkt: NACH Vertriebskanal, 2019–2028 (in Mio. USD)

ABBILDUNG 50 Europäischer Abführmittelmarkt: NACH Vertriebskanal, CAGR (2021–2028)

ABBILDUNG 51 Europäischer Abführmittelmarkt: NACH Vertriebskanal, LIFELINE-KURVE

ABBILDUNG 52 Europäischer Abführmittelmarkt: NACH Vertriebskanal, 2020

ABBILDUNG 53 Europäischer Abführmittelmarkt: NACH Vertriebskanal, 2019–2028 (in Mio. USD)

ABBILDUNG 54 Europäischer Abführmittelmarkt: NACH Vertriebskanal, CAGR (2021–2028)

ABBILDUNG 55 Europäischer Abführmittelmarkt: NACH Vertriebskanal, LIFELINE-KURVE

ABBILDUNG 56 EUROPÄISCHER ABFÜHRMITTELMARKT: ÜBERSICHT (2020)

ABBILDUNG 57 EUROPÄISCHER MARKT FÜR ABFÜHRMITTEL: NACH LÄNDERN (2020)

ABBILDUNG 58 EUROPÄISCHER MARKT FÜR ABFÜHRMITTEL: NACH LÄNDERN (2021 UND 2028)

ABBILDUNG 59 EUROPÄISCHER MARKT FÜR ABFÜHRMITTEL: NACH LÄNDERN (2020 UND 2028)

ABBILDUNG 60 EUROPÄISCHER MARKT FÜR ABFÜHRMITTEL: NACH TYP (2021–2028)

ABBILDUNG 61 Europäischer Markt für Abführmittel: Unternehmensanteil 2020 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.