Europe Lipid Poct Market

Marktgröße in Milliarden USD

CAGR :

%

USD

214.92 Million

USD

305.63 Million

2025

2033

USD

214.92 Million

USD

305.63 Million

2025

2033

| 2026 –2033 | |

| USD 214.92 Million | |

| USD 305.63 Million | |

| % | |

|

Marktsegmentierung für Lipid-POCT in Europa nach Typ (Instrumente, Verbrauchsmaterialien und Kits), Anwendung (Hyperlipidämie, Hypertriglyceridämie, Hyperlipoproteinämie, familiäre Hypercholesterinämie, Tangier-Krankheit und andere), Testverfahren (verschreibungspflichtige und rezeptfreie Tests), Marke (Roche Reflotron, Roche Cobas B 101, Alere Cholestech LDX, Alere Afinion, Samsung Labgeo, PTS Cardiochek und andere), Plattform (Lateral-Flow-Assays (Immunochromatographie-Tests), Molekulardiagnostik, Immunoassays, Teststreifen und Mikrofluidik), Endnutzer (Krankenhäuser, professionelle Diagnosezentren, häusliche Pflege, Forschungslabore und andere Endnutzer), Vertriebskanal (Direktvergabe und Einzelhandel) – Branchentrends und Prognose bis 2033

Marktgröße für Lipid-POCT in Europa

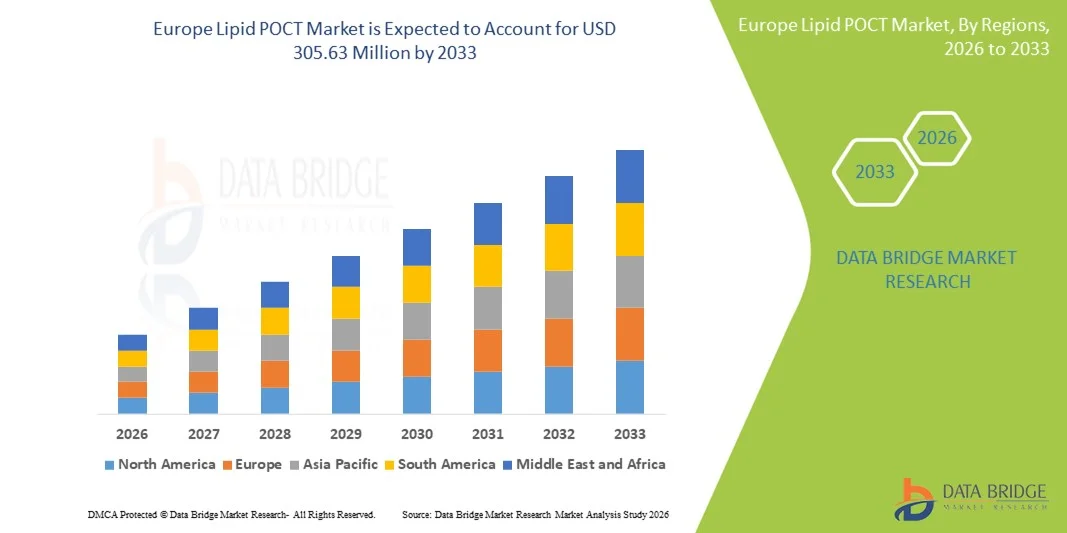

- Der europäische Markt für Lipid-POCT hatte im Jahr 2025 einen Wert von 214,92 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 305,63 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,5 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Prävalenz von Herz-Kreislauf-Erkrankungen, den zunehmenden Fokus auf Früherkennung und die wachsende Verbreitung schneller, dezentraler Diagnoselösungen in Krankenhäusern, Kliniken und der Primärversorgung angetrieben.

- Darüber hinaus positioniert die starke Nachfrage nach schnellen, präzisen und benutzerfreundlichen Lipidtestgeräten, zusammen mit einer unterstützenden Gesundheitsinfrastruktur und präventiven Screening-Initiativen, die Lipid-POCT als bevorzugtes Diagnoseverfahren. Diese zusammenwirkenden Faktoren beschleunigen die Markteinführung in ganz Europa und tragen somit maßgeblich zum Wachstum der gesamten Branche bei.

Analyse des europäischen Marktes für Lipid-POCT: Analyse

- Lipid-Schnelltests (POCT), die eine schnelle und ortsnahe Messung von Cholesterin- und Lipidparametern ermöglichen, werden aufgrund ihrer Rolle bei der frühzeitigen Beurteilung des kardiovaskulären Risikos und der zeitnahen klinischen Entscheidungsfindung in Krankenhäusern, Kliniken und der häuslichen Pflege zunehmend zu wichtigen Bestandteilen der europäischen Diagnostiklandschaft.

- Die steigende Nachfrage nach Lipid-POCT wird vor allem durch die hohe Prävalenz von Herz-Kreislauf-Erkrankungen, den zunehmenden Fokus auf Prävention und die wachsende Präferenz für schnelle, präzise und dezentrale Diagnoselösungen getrieben, die die Abhängigkeit von zentralen Laboren verringern.

- Deutschland dominierte 2025 mit einem Umsatzanteil von 28,6 % den europäischen Markt für Lipid-POCT. Dies ist auf ein robustes Gesundheitssystem, eine hohe Screening-Abdeckung für Hyperlipidämie und die starke Verbreitung von verschreibungspflichtigen Lipid-POCT-Geräten in Krankenhäusern und professionellen Diagnosezentren zurückzuführen.

- Polen dürfte im Prognosezeitraum das am schnellsten wachsende Land sein, angetrieben durch eine verbesserte Gesundheitsinfrastruktur, ein steigendes Bewusstsein für Fettstoffwechselstörungen und die zunehmende Verfügbarkeit kostengünstiger und rezeptfreier Point-of-Care-Testlösungen für Lipide.

- Das Segment Hyperlipidämie dominierte den Markt mit dem größten Marktanteil von 46,3 % im Jahr 2025, angetrieben durch routinemäßige Lipid-Screenings und den Bedarf an langfristigem Krankheitsmanagement.

Berichtsumfang und Marktsegmentierung für Lipid-POCT in Europa

|

Attribute |

Wichtige Markteinblicke in den europäischen Lipid-POCT-Markt |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Trends auf dem europäischen Markt für Lipid-POCT: Trends

Umstellung auf schnelle, dezentrale Herz-Kreislauf-Vorsorgeuntersuchungen

- Ein bedeutender und sich beschleunigender Trend auf dem europäischen Markt für patientennahe Lipid-Tests (POCT) ist die zunehmende Verlagerung hin zu schnellen, dezentralen Lipidtests in Hausarztpraxen, Apotheken und Einrichtungen der ambulanten Gesundheitsversorgung. Dies ermöglicht eine schnellere Beurteilung des kardiovaskulären Risikos und zeitnahe klinische Entscheidungen.

- Beispielsweise werden Lipid-POCT-Systeme wie Roche Cobas B 101 und Alere Cholestech LDX zunehmend in ambulanten Kliniken und Arztpraxen in ganz Europa eingesetzt, um Cholesterinwerte innerhalb von Minuten zu liefern, ohne dass zentrale Labore erforderlich sind.

- Technologische Fortschritte bei Lipid-POCT-Geräten ermöglichen eine höhere analytische Genauigkeit, geringere Probenvolumina und vereinfachte Arbeitsabläufe. So verbessern beispielsweise mikrofluidische Plattformen die Zuverlässigkeit der Tests und gewährleisten gleichzeitig die Portabilität und einfache Bedienbarkeit auch für Personal außerhalb des Labors.

- Der zunehmende Fokus auf präventive Gesundheitsversorgung und Früherkennung von Krankheiten treibt die Integration von Lipid-POCT in routinemäßige Gesundheitschecks und Screening-Programme voran, insbesondere für Bevölkerungsgruppen mit einem Risiko für Hyperlipidämie und Herz-Kreislauf-Erkrankungen.

- Dieser Trend hin zu schnelleren und leichter zugänglichen Lipidtests verändert die diagnostischen Abläufe in ganz Europa. Unternehmen wie Abbott und Roche konzentrieren sich daher auf kompakte, benutzerfreundliche Point-of-Care-Testgeräte (POCT), die in verschiedenen Versorgungseinrichtungen eingesetzt werden können.

- Die Nachfrage nach Lipid-POCT-Lösungen mit kurzen Bearbeitungszeiten und einfacher Bedienung steigt in Krankenhäusern, Diagnosezentren und der häuslichen Pflege stetig an, da Gesundheitsdienstleister Effizienz und patientenzentrierte Versorgungsmodelle priorisieren.

- Die Integration digitaler Vernetzungsfunktionen, wie z. B. die Datenübertragung an elektronische Patientenakten und mobile Gesundheitsplattformen, gewinnt zunehmend an Bedeutung und unterstützt die Fernüberwachung und Kontinuität der kardiovaskulären Versorgung.

Marktdynamik für Lipid-POCT in Europa

Treiber

Zunehmende Belastung durch Herz-Kreislauf-Erkrankungen und Fokus auf Vorsorgeuntersuchungen

- Die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen in ganz Europa, verbunden mit einem starken Fokus auf Prävention und Früherkennung, ist ein wichtiger Faktor für die zunehmende Verbreitung von Lipid-POCT-Lösungen.

- Beispielsweise verstärken mehrere europäische nationale Gesundheitssysteme ihre Initiativen zur routinemäßigen Cholesterin-Vorsorge, um Risikopatienten frühzeitig zu identifizieren, was den Einsatz von schnellen Lipid-POCT-Geräten in der Primärversorgung fördert.

- Da Gesundheitsdienstleister nach schnelleren Diagnoseinstrumenten suchen, um unmittelbare klinische Entscheidungen zu unterstützen, bietet die Lipid-POCT Vorteile wie kürzere Bearbeitungszeiten, sofortige Patientenberatung und verbesserte Therapietreue.

- Darüber hinaus erhöhen die alternde Bevölkerung und die steigende Häufigkeit von Zivilisationskrankheiten wie Adipositas und Diabetes den Bedarf an häufiger Lipidmessung und fördern so die Akzeptanz von Point-of-Care-Tests (POCT) weiter.

- Die Fähigkeit von Lipid-POCT-Geräten, außerhalb traditioneller Laborumgebungen eingesetzt zu werden, passt gut zu Europas wachsendem Fokus auf dezentrale und wertorientierte Gesundheitsversorgungsmodelle.

- Die zunehmende Verfügbarkeit von verschreibungspflichtigen und rezeptfreien Lipid-POCT-Lösungen in Verbindung mit der steigenden Akzeptanz durch Ärzte treibt das Marktwachstum sowohl im institutionellen als auch im ambulanten Bereich maßgeblich voran.

- Staatlich geförderte Programme zur kardiovaskulären Prävention und Initiativen im Bereich der öffentlichen Gesundheit beschleunigen die Nachfrage nach leicht zugänglichen Lipidtestlösungen auf verschiedenen Versorgungsebenen zusätzlich.

- Der zunehmende Druck auf zentrale Labore, Bearbeitungszeiten und Betriebskosten zu reduzieren, veranlasst Gesundheitsdienstleister dazu, Lipid-POCT vermehrt als ergänzenden Diagnoseansatz einzusetzen.

Zurückhaltung/Herausforderung

Bedenken hinsichtlich der Genauigkeit und Komplexität der Einhaltung gesetzlicher Vorschriften

- Bedenken hinsichtlich der analytischen Genauigkeit und Konsistenz der Ergebnisse von Lipid-POCTs im Vergleich zu zentralisierten Labortests stellen eine zentrale Herausforderung für eine breitere Marktakzeptanz dar, insbesondere für die klinische Entscheidungsfindung bei Hochrisikopatienten.

- Die Variabilität der Testleistung verschiedener POCT-Plattformen hat beispielsweise dazu geführt, dass einige Kliniker bei kritischen Lipidmessungen auf die Bestätigung durch ein Labor angewiesen sind, was die umfassende Nutzung von POCT einschränkt.

- Strenge regulatorische Anforderungen und Compliance-Standards in den europäischen Ländern erschweren die Produktzulassung und verlängern die Markteinführungszeit für neue Lipid-POCT-Technologien.

- Darüber hinaus können die Kosten für POCT-Geräte und regelmäßig benötigte Verbrauchsmaterialien für kleinere Kliniken und Hausarztpraxen mit begrenztem Budget ein Hindernis darstellen.

- Die Bewältigung dieser Herausforderungen durch kontinuierliche Gerätevalidierung, regulatorische Harmonisierung und verbesserte Schulung von Klinikern wird unerlässlich sein, um ein nachhaltiges Wachstum des europäischen Marktes für Lipid-POCT zu gewährleisten.

- Die begrenzte Kostenerstattung für POCT-basierte Lipidtests in bestimmten europäischen Ländern könnte die Akzeptanz trotz klinischer Vorteile einschränken.

- Bedenken hinsichtlich der Abhängigkeit vom Bedienpersonal und des Bedarfs an angemessener Schulung von Mitarbeitern außerhalb des Labors können die Zuverlässigkeit der Ergebnisse beeinträchtigen und eine breitere Marktdurchdringung verlangsamen.

Umfang des europäischen Marktes für Lipid-POCT

Der Markt ist segmentiert nach Typ, Anwendung, Modus, Marke, Plattform, Endnutzer und Vertriebskanal.

- Nach Typ

Der europäische Markt für patientennahe Lipid-Testsysteme (POCT) ist nach Produkttyp in Geräte, Verbrauchsmaterialien und Kits unterteilt. Geräte dominierten den Markt im Jahr 2025, bedingt durch ihre weitverbreitete Installation in Krankenhäusern und professionellen Diagnosezentren für die routinemäßige Lipidprofilierung. Diese Geräte spielen eine entscheidende Rolle bei der schnellen und zuverlässigen Bereitstellung von Cholesterinwerten direkt am Behandlungsort und unterstützen so die unmittelbare klinische Entscheidungsfindung. Gesundheitsdienstleister setzen POCT-Analysegeräte vorrangig ein, um kardiovaskuläre Risiken und chronische Fettstoffwechselstörungen effizient zu managen. Kontinuierliche technologische Fortschritte, darunter eine verbesserte analytische Genauigkeit und digitale Vernetzung, fördern die Akzeptanz zusätzlich. Die lange Lebensdauer der Geräte gewährleistet eine stabile installierte Basis in Gesundheitseinrichtungen. Starke institutionelle Beschaffungs- und Kostenerstattungsprogramme untermauern die Dominanz dieses Segments zusätzlich.

Das Segment der Verbrauchsmaterialien und Testkits wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen. Treiber dieses Wachstums ist die wiederkehrende Nachfrage nach Lipid-Schnelltests. Jeder Test erfordert Einwegstreifen, -kartuschen oder -reagenzien, was einen gleichbleibenden Verbrauch in allen Versorgungseinrichtungen gewährleistet. Zunehmende Initiativen zur präventiven Vorsorge in ganz Europa führen zu einem deutlichen Anstieg der Testzahlen. Die Ausweitung von rezeptfreien Lipidtests und die Überwachung zu Hause beschleunigen den Verbrauch von Verbrauchsmaterialien. Das wachsende Bewusstsein für die regelmäßige Cholesterinmessung führt zu häufigeren Wiederholungstests. All diese Faktoren machen Verbrauchsmaterialien und Testkits zum am schnellsten wachsenden Segment.

- Durch Bewerbung

Basierend auf der Anwendung ist der Markt in Hyperlipidämie, Hypertriglyceridämie, Hyperlipoproteinämie, familiäre Hypercholesterinämie, Tangier-Krankheit und weitere Erkrankungen unterteilt. Das Segment Hyperlipidämie dominierte den Markt im Jahr 2025 mit einem Marktanteil von 46,3 %, bedingt durch die hohe Prävalenz in der europäischen Bevölkerung und den starken Zusammenhang mit dem Risiko für Herz-Kreislauf-Erkrankungen. Regelmäßige Cholesterin-Screenings werden für Erwachsene allgemein empfohlen, was zu häufigen Lipidtests in der Primärversorgung führt. Lipid-Schnelltests werden häufig zur kontinuierlichen Krankheitsüberwachung und Therapieanpassung eingesetzt. Ein hohes Bewusstsein der Ärzte und etablierte klinische Leitlinien unterstützen die anhaltende Nachfrage nach Tests. Präventionsprogramme unterstreichen zusätzlich die Bedeutung der Früherkennung von Lipidstoffwechselstörungen. Daher bleibt Hyperlipidämie das größte Anwendungssegment im Markt.

Das Segment der familiären Hypercholesterinämie wird im Prognosezeitraum voraussichtlich am schnellsten wachsen. Unterstützt wird dies durch verbesserte Diagnosequoten und den Ausbau genetischer Screening-Initiativen in ganz Europa. Ein gesteigertes Bewusstsein für erbliche Fettstoffwechselstörungen fördert die Früherkennung und regelmäßige Überwachung. Point-of-Care-Tests (POCT) ermöglichen schnelle Folgeuntersuchungen in spezialisierten Lipidambulanzen. Nationale Strategien zur kardiovaskulären Prävention legen Wert auf die Früherkennung genetisch bedingter Risikopatienten. Fortschritte in der Genauigkeit von POCT stärken das Vertrauen in dezentrale Testverfahren. Diese Faktoren tragen gemeinsam zu einem beschleunigten Wachstum in diesem Segment bei.

- Nach Modus

Basierend auf der Testmethode ist der Markt in verschreibungspflichtige und rezeptfreie Tests unterteilt. Das Segment der verschreibungspflichtigen Tests dominierte den Markt im Jahr 2025, bedingt durch die starke Einbindung von Ärzten und die Integration in etablierte Behandlungspfade. Die meisten Lipid-Schnelltests werden in Krankenhäusern, Kliniken und Diagnosezentren unter ärztlicher Aufsicht durchgeführt. Die Erstattungsrahmen in ganz Europa begünstigen verschreibungspflichtige Lipidtests. Ärzte nutzen diese Tests zur Behandlung von Hochrisikopatienten und Patienten mit chronischen Herz-Kreislauf-Erkrankungen. Das Vertrauen der Aufsichtsbehörden fördert die institutionelle Akzeptanz zusätzlich. Diese Faktoren tragen gemeinsam zur Marktführerschaft dieses Segments bei.

Der Bereich der rezeptfreien Tests dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen, angetrieben durch das steigende Bewusstsein der Verbraucher für ihre Herz-Kreislauf-Gesundheit. Der Trend zur Prävention ermutigt immer mehr Menschen, ihren Cholesterinspiegel aktiv zu überwachen. Benutzerfreundliche Point-of-Care-Testgeräte ermöglichen Tests außerhalb traditioneller Klinikumgebungen. Die zunehmende Verfügbarkeit in Apotheken verbessert die Zugänglichkeit in ganz Europa. Digitale Tools zur Ergebnisinterpretation stärken das Vertrauen der Verbraucher. Diese Hinwendung zur Selbstversorgung treibt die rasante Verbreitung rezeptfreier Tests voran.

- Nach Marke

Der Markt umfasst, basierend auf den Marken, Roche Reflotron, Roche Cobas B 101, Alere Cholestech LDX, Alere Afinion, Samsung Labgeo, PTS Cardiochek und weitere. Die Marken Roche Reflotron und Roche Cobas B 101 dominierten den Markt im Jahr 2025 dank ihrer hohen klinischen Glaubwürdigkeit und des umfassenden europäischen Vertriebsnetzes. Diese Systeme genießen hohes Vertrauen aufgrund ihrer analytischen Genauigkeit und ihrer beständigen Leistung. Krankenhäuser und Diagnosezentren bevorzugen Roche-Plattformen aufgrund ihrer regulatorischen Konformität und ihrer bewährten Zuverlässigkeit. Die langjährige Markenpräsenz stärkt das Vertrauen der Anwender. Umfassender Service und technischer Support fördern die Akzeptanz zusätzlich. Diese Vorteile sichern Roche die Marktführerschaft.

Die Marke PTS Cardiochek wird im Prognosezeitraum voraussichtlich am schnellsten wachsen, was auf ihr kompaktes Design und ihre Kosteneffizienz zurückzuführen ist. Das Gerät eignet sich ideal für die häusliche Pflege, Apotheken und kommunale Vorsorgeprogramme. Die zunehmende Verbreitung von rezeptfreien Lipidtests unterstützt die Markenexpansion. Die einfache Anwendung spricht sowohl Fachkräfte außerhalb von Laboren als auch Endverbraucher an. Initiativen zur Gesundheitsprävention befürworten tragbare Point-of-Care-Testlösungen. Diese Faktoren beschleunigen gemeinsam das Wachstum dieser Marke. Kontinuierliche technologische Verbesserungen und die digitale Integration tragen ebenfalls zu einem beschleunigten Wachstum in diesem Marktsegment bei.

- Nach Plattform

Basierend auf der Plattform ist der Markt in Lateral-Flow-Assays, molekulare Diagnostik, Immunoassays, Schnelltests und Mikrofluidik unterteilt. Das Segment der Immunoassays dominierte den Markt im Jahr 2025 aufgrund seiner hohen analytischen Genauigkeit und klinischen Zuverlässigkeit für die Lipidprofilierung. Immunoassay-basierte Plattformen sind in Krankenhäusern und Diagnosezentren weit verbreitet. Kliniker vertrauen diesen Systemen aufgrund ihrer konsistenten und validierten Ergebnisse. Die Kompatibilität mit etablierten Point-of-Care-Testgeräten (POCT) unterstützt die kontinuierliche Nutzung. Eine umfassende klinische Validierung stärkt das Vertrauen der medizinischen Fachkräfte. Diese Faktoren positionieren Immunoassays als führendes Plattformsegment.

Der Mikrofluidik-Sektor dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen, angetrieben durch Fortschritte in der Miniaturisierung und bei Schnelltesttechnologien. Mikrofluidische Plattformen benötigen geringere Probenvolumina und liefern schnellere Ergebnisse. Ihre Portabilität ermöglicht dezentrale und häusliche Tests. Die Integration in digitale Gesundheitssysteme verbessert die Benutzerfreundlichkeit. Kontinuierliche Investitionen in Forschung und Entwicklung optimieren Leistung und Kosten. Diese Vorteile beschleunigen die Akzeptanz in ganz Europa.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, professionelle Diagnosezentren, häusliche Pflege, Forschungslabore und sonstige Endnutzer unterteilt. Das Segment der Krankenhäuser dominierte den Markt im Jahr 2025, gestützt durch hohe Patientenzahlen und routinemäßige kardiovaskuläre Vorsorgeuntersuchungen. Krankenhäuser fungieren als primäre Anlaufstellen für die Diagnose und Behandlung von Fettstoffwechselstörungen. Die Verfügbarkeit von qualifiziertem medizinischem Fachpersonal unterstützt die Implementierung von Point-of-Care-Tests (POCT). Die Integration in die Arbeitsabläufe von stationären und ambulanten Patienten steigert die Effizienz. Starke Beschaffungsmöglichkeiten ermöglichen die Einführung fortschrittlicher POCT-Systeme. Diese Faktoren festigen die Marktführerschaft der Krankenhäuser.

Der Bereich der häuslichen Pflege wird im Prognosezeitraum voraussichtlich am schnellsten wachsen, bedingt durch die alternde Bevölkerung und die zunehmende Belastung durch chronische Krankheiten. Die steigende Verfügbarkeit von rezeptfreien Lipid-Schnelltests fördert die Akzeptanz von Heimtests. Komfort und die geringere Notwendigkeit von Krankenhausbesuchen sprechen für diese Methode. Fernüberwachung entspricht wertorientierten Gesundheitsmodellen. Digitale Vernetzung ermöglicht Ärzten die Auswertung der Heimtestergebnisse. Diese Trends tragen gemeinsam zu einem rasanten Wachstum im Bereich der häuslichen Pflege bei.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Direktvergabe und Einzelhandel unterteilt. Das Segment der Direktvergabe dominierte den Markt im Jahr 2025, getrieben durch Großeinkäufe von Krankenhäusern und öffentlichen Gesundheitseinrichtungen. Staatlich geförderte Beschaffungsmechanismen begünstigen die Beschaffung auf Ausschreibungsbasis. Langfristige Lieferverträge gewährleisten Stabilität und Kosteneffizienz. Etablierte Lieferantenbeziehungen sichern eine stetige Nachfrage. Große Beschaffungsmengen stärken die Marktpräsenz der Lieferanten. Diese Faktoren erhalten die Dominanz des Direktvergabekanals aufrecht.

Im Prognosezeitraum wird im Einzelhandel das schnellste Wachstum erwartet, angetrieben durch die zunehmende Nutzung von rezeptfreien Lipidtests. Apotheken und Sanitätshäuser erweitern ihr Angebot an Point-of-Care-Tests (POCT). Das Bewusstsein der Verbraucher für die Cholesterinüberwachung steigt stetig. Die gute Verfügbarkeit fördert die Akzeptanz. Wettbewerbsfähige Preise unterstützen das Umsatzwachstum zusätzlich. Die Expansion des Einzelhandels beschleunigt die Marktdurchdringung. Der Ausbau von Einzelhandelsnetzen und digitalen Tools zur Ergebnisinterpretation beschleunigt die Marktdurchdringung in diesem Segment.

Regionale Analyse des europäischen Marktes für Lipid-POCT:

- Deutschland dominierte 2025 mit einem Umsatzanteil von 28,6 % den europäischen Markt für Lipid-POCT. Dies ist auf ein robustes Gesundheitssystem, eine hohe Screening-Abdeckung für Hyperlipidämie und die starke Verbreitung von verschreibungspflichtigen Lipid-POCT-Geräten in Krankenhäusern und professionellen Diagnosezentren zurückzuführen.

- Gesundheitsdienstleister und Verbraucher im Land schätzen die schnellen und genauen Cholesterintests, die mit POCT-Geräten durchgeführt werden, sehr, da diese eine frühzeitige Diagnose und ein kontinuierliches Krankheitsmanagement unterstützen.

- Diese breite Akzeptanz wird zusätzlich durch eine solide Kostenerstattungspolitik, fortschrittliche Diagnosenetzwerke und wachsende Initiativen zur Prävention im Gesundheitswesen unterstützt, wodurch sich die Lipid-POCT als bevorzugte Lösung in Krankenhäusern, Kliniken und der häuslichen Pflege etabliert hat.

Einblick in den deutschen Markt für Lipid-POCT

Der deutsche Markt für patientennahe Lipid-Testverfahren (POCT) dominierte 2025 Europa. Treiber dieser Entwicklung waren eine fortschrittliche Gesundheitsinfrastruktur und die hohe Akzeptanz präventiver kardiovaskulärer Screening-Programme. Deutsche Krankenhäuser und Diagnosezentren setzen vermehrt auf schnelle POCT-Geräte, um präzise Lipidprofile effizient zu erstellen. Attraktive Erstattungsrahmen und staatliche Gesundheitsinitiativen fördern die breite Anwendung dieser Technologien. Medizinisches Fachpersonal schätzt die Zuverlässigkeit und Schnelligkeit der POCT-Tests für das Management von Hyperlipidämie und die Früherkennung kardiovaskulärer Risiken. Die Integration von Lipid-POCT in die elektronische Patientenakte verbessert das Patientenmanagement zusätzlich. Auch das wachsende Bewusstsein der Patienten für Selbstkontrolle und Prävention trägt zum nachhaltigen Marktwachstum bei.

Einblick in den britischen Markt für Lipid-POCT

Der britische Markt für patientennahe Labortests (POCT) zur Lipidbestimmung wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das steigende Bewusstsein für Herz-Kreislauf-Erkrankungen und die Bedeutung präventiver Gesundheitsmaßnahmen. Krankenhäuser, Kliniken und Diagnosezentren setzen POCT-Geräte ein, um schnelle und bequeme Lipidtests anzubieten. Verbraucher legen zunehmend Wert auf die Früherkennung von Hyperlipidämie und die Kontrolle ihres Cholesterinspiegels zu Hause. Die Verfügbarkeit von rezeptfreien POCT-Geräten in Apotheken erweitert die Marktreichweite. Die Integration von POCT-Systemen in digitale Plattformen ermöglicht ein effizientes Datenmanagement und die Fernüberwachung von Patienten. Eine starke Gesundheitspolitik, die Vorsorgeuntersuchungen fördert, unterstützt das Marktwachstum zusätzlich.

Einblick in den französischen Markt für Lipid-POCT

Der französische Markt für patientennahe Lipid-Testverfahren (POCT) verzeichnet ein signifikantes Wachstum aufgrund des steigenden Bewusstseins für Fettstoffwechselstörungen und präventive Herz-Kreislauf-Vorsorge. Gesundheitsdienstleister in Frankreich setzen vermehrt auf Schnelltests zur Lipidbestimmung, um zeitnahe Diagnosen zu ermöglichen und die Behandlungsergebnisse für Patienten zu verbessern. Krankenhäuser und spezialisierte Diagnosezentren legen bei der routinemäßigen Lipidmessung Wert auf Genauigkeit, Zuverlässigkeit und Schnelligkeit. Die zunehmende Verbreitung von Heimtests und Selbsttests trägt ebenfalls zum Marktwachstum bei. Staatliche Gesundheitsinitiativen zur Früherkennung von Herz-Kreislauf-Risikofaktoren fördern die Akzeptanz dieser Verfahren. Darüber hinaus verbessert die Integration in digitale Gesundheitssysteme das Ergebnismanagement und die Zugänglichkeit der Testergebnisse und treibt so die Marktnachfrage an.

Einblick in den polnischen Markt für Lipid-POCT

Der polnische Markt für patientennahe Lipid-Schnelltests (POCT) wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das steigende Bewusstsein für Herz-Kreislauf-Erkrankungen und die zunehmende Verbreitung von Vorsorgeuntersuchungen. Krankenhäuser, Kliniken und Diagnosezentren setzen vermehrt auf Schnelltests zur Lipidbestimmung, um zeitnahe und präzise Ergebnisse für das Management von Hyperlipidämie zu erhalten. Auch Verbraucher zeigen ein wachsendes Interesse an der Lipidmessung zu Hause, unterstützt durch die Verfügbarkeit benutzerfreundlicher POCT-Geräte. Der Vertrieb von rezeptfreien Lipid-Testkits über Apotheken trägt zur Markterweiterung bei. Die Integration in digitale Gesundheitssysteme ermöglicht die effiziente Erfassung und Verwaltung von Lipidprofilen der Patienten. Staatliche Initiativen zur Früherkennung von Risikofaktoren für Herz-Kreislauf-Erkrankungen und die steigende Prävalenz von Fettstoffwechselstörungen fördern das Marktwachstum zusätzlich.

Marktanteil bei Lipid-POCTs in Europa

Die europäische Lipid-POCT-Branche wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Abbott (USA)

- PTS Diagnostics (USA)

- PRIMA Lab SA (Schweiz)

- F. Hoffmann La Roche AG (Schweiz)

- SD Biosensor, INC (Südkorea)

- EuroMedix (Belgien)

- Trinity Biotech (Irland)

- Nova Biomedical (USA)

- Calligari Srl (Italien)

- MICO BIOMED (Südkorea)

- General Life Biotechnology Co., Ltd. (Taiwan)

- TASCOm (Südkorea)

- Jant Pharmacal Corporation (USA)

- ACON Laboratories, Inc. (USA)

- Siemens Healthineers AG (Deutschland)

- Beckman Coulter, Inc. (USA)

- BD (USA)

- Johnson & Johnson Services, Inc. (USA)

Welche aktuellen Entwicklungen gibt es auf dem europäischen Markt für Lipid-POCT?

- Im Mai 2025 brachte NOUL das miLab™ BCM auf den Markt, ein KI-gestütztes Point-of-Care-Bluttestsystem zur Verbesserung der Schnelldiagnostik in Europa, einschließlich Lipid- und anderer Stoffwechselanalysen. Dies stellt einen bedeutenden Schritt hin zu stärker integrierten, automatisierten Point-of-Care-Lösungen im europäischen Gesundheitswesen dar.

- Im März 2025 veröffentlichten Forscher in Großbritannien Ergebnisse, die zeigten, dass nur zwei von sechs Cholesterin-Schnelltests die erforderlichen Genauigkeitsstandards für das NHS-Gesundheitscheck-Programm erfüllten. Dies offenbarte erhebliche Bedenken hinsichtlich der Leistungsfähigkeit weit verbreiteter Lipid-Schnelltests und führte zu einem erneuten Fokus auf die Verbesserung der Testqualität und der regulatorischen Aufsicht im europäischen Präventionswesen.

- Im September 2024 wurde eine Studie zur diagnostischen Genauigkeit des Point-of-Care-Lipidanalysators CardioChek® PA veröffentlicht, die eine akzeptable Genauigkeit für wichtige Lipidmarker (Gesamtcholesterin, HDL, LDL, Triglyceride) nachwies und das klinische Vertrauen in POCT-Geräte für Screening und epidemiologische Studien stärkte.

- Im Mai 2023 brachte PocDoc den weltweit ersten Smartphone-basierten 5-Marker-Lipidtest auf den Markt, der mithilfe einer App und eines Lateral-Flow-Tests in weniger als sechs Minuten ein kardiovaskuläres Lipidprofil erstellt und so die Verfügbarkeit von patientennahen Lipidtests über traditionelle klinische Einrichtungen hinaus erweitert.

- Im Mai 2023 berichtete LabMedica International über die praktischen Auswirkungen des PocDoc-Smartphone-Lipidprofiltests auf die Früherkennung von Herz-Kreislauf-Risiken und die Verbesserung der diagnostischen Zugänglichkeit und hob dabei die technologischen Fortschritte hin zu dezentralen Lipid-POCTs hervor.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.