Europe Lymphedema Treatment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

335.74 Million

USD

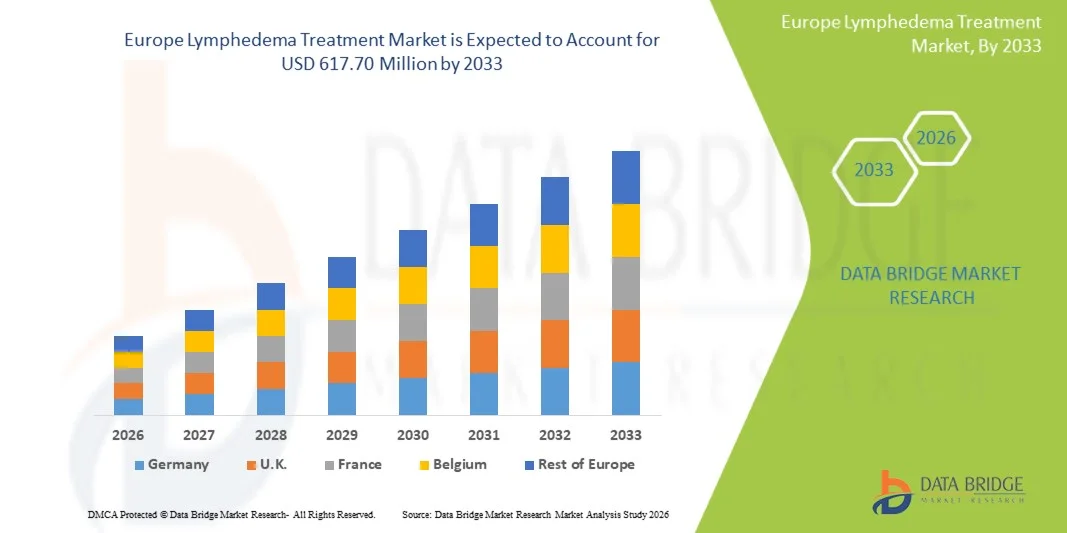

617.70 Million

2025

2033

USD

335.74 Million

USD

617.70 Million

2025

2033

| 2026 –2033 | |

| USD 335.74 Million | |

| USD 617.70 Million | |

| % | |

|

Europa Lymphödem-Behandlungsmarkt, nach Behandlungstyp (Compression Therapy, Surgery, Drug Therapy, Laser Therapy and Others), Typ (Secondary Lymphedema und Primary Lymphedema), Betroffener Bereich (Lower Extremity, Upper Extremity und Genitalia), Altersgruppe (Adult, Geriatric und Pediatric), Weg der Verwaltung (Oral, Injectable and Topics Industrietrends und Prognosen bis 2033

Europa Lymphödem BehandlungMarktübersicht

Der Markt für Lymphödembehandlung in Europa wurde auf335,74 Mio. USD 2025und wird zu erreichen617,70 Mio. USD bis 2033, in einemCAGR von 9,10% von 2026 bis 2033. Der Markt zeigt ein stetiges Wachstum, das durch die steigende Prävalenz des krebsbezogenen Lymphödems, das zunehmende Bewusstsein für die Frühdiagnose und das Management sowie die zunehmende Einführung fortschrittlicher Kompressionstherapie- und chirurgischer Behandlungslösungen in europäischen Gesundheitssystemen verursacht wird.

Die wachsende Zahl der Überlebenden von Brustkrebs, die zunehmende ältere Bevölkerung und die zunehmende Häufigkeit chronischer venöser Erkrankungen tragen maßgeblich zur Marktnachfrage bei. Darüber hinaus fördern unterstützende staatliche Gesundheitsinitiativen, verbesserte Rückerstattungsrahmen und das Vorhandensein spezialisierter Lymphödemkliniken einen größeren Zugang zu Behandlungsdienstleistungen. Technologische Fortschritte bei pneumatischen Kompressionsgeräten, minimalinvasiven lymphatischen Operationen und personalisierten Rehabilitationstherapien unterstützen die Markterweiterung in Krankenhäusern, Rehabilitationszentren und Heimpflege-Einstellungen in Europa.

Trends und Einblicke

- Deutschland dominierte den europäischen Lymphödem-Behandlungsmarkt mit dem größten Umsatzanteil von 31,42% im Jahr 2025, unterstützt von starken Gesundheits-Rückerstattungssystemen, steigenden Krebs-Überlebensraten und steigender Verfügbarkeit von fortschrittlichen Lymphödempflege-Diensten.

- Das Segment Compression Therapy führte den Markt mit einem Anteil von 46,18% im Jahr 2025, angetrieben durch seine weit verbreitete klinische Adoption, Wirtschaftlichkeit und starke Wirksamkeit im langfristigen Edemamanagement.

- Frankreich wird von 2026 bis 2033 der am schnellsten wachsende Landmarkt bei einem CAGR von 6,9 % sein, der durch steigendes Bewusstsein für lymphatische Störungen, besseren Zugang zu Rehabilitationsdienstleistungen und zunehmende Investitionen in die Gesundheitsversorgung gefördert wird.

- Das Segment Surgery ist die am schnellsten wachsende Behandlungskategorie, die eine CAGR von 6,6% registriert, was die zunehmende Einführung von lymphatischen Bypass-Verfahren und minimalinvasive rekonstruktive Techniken widerspiegelt.

- Das Secondary Lymphedema Segment dominiert den Markt nach Typ mit einem 68,24% Umsatzanteil in 2025, führte durch die wachsende Häufigkeit von post-Krebs-Behandlung Komplikationen, insbesondere nach Brustkrebs Operationen.

- Niedrige Extremität Lymphödeme macht im Jahr 2025 52,7% des Marktes aus, aufgrund der hohen Prävalenz chronischer venöser Insuffizienz, obesitätsbedingter lymphatischer Störungen und altersassoziierter Mobilitätsbedingungen.

- Injizierbares Segment ist die am schnellsten wachsende Strecke des Verwaltungssegments, mit einem CAGR von 6,3% von 2026 bis 2033, unterstützt durch laufende Forschung zu gezielten biologen Therapien und entzündungshemmenden Behandlungsoptionen.

Marktgröße und Prognose

- Globaler Marktwert (2025): 335,74 Mio. USD

- Erwartete Marktwert (2033): USD 617.70 Millionen

- Prognose CAGR (2026–2033): 9,10%

- Führendes Land im Jahr 2025: Deutschland

- Schnellster Anbauland: Frankreich

Geltungsbereich undEuropa Lymphedema Behandlung Marktsegment

|

Attribute |

Europa Lymphödem Behandlung SchlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas |

|

Key Market Players |

·Essity(Schweden) ·Lohmann & Rauscher International GmbH & Co. KG(Deutschland) ·medi GmbH & Co. KG(Deutschland) ·SIGVARIS GROUP(Schweiz) ·Paul Hartmann AG(Deutschland) · 3M (US) · Mölnlycke Health Care AB (Schweden) · Smith & Nephew (USA) · ConvaTec Group PLC (U.K.) · Thuasne (Frankreich) · BSN medical GmbH (Deutschland) · Arjo (Schweden) · Bio Compression Systems, Inc. (USA) · Tactile Systems Technology, Inc. (USA) · AIROS Medical, Inc. (USA) · Lympha Press (US) · Juzo (Deutschland) · Dynatronics Corporation (US) · Koya Medical, Inc. (USA) |

|

Marktmöglichkeiten |

· zunehmende Einführung von pneumatischen Kompressionseinrichtungen auf der Basis von Pneumatik · steigende Nachfrage nach Post-Krebs-Rehabilitationsdiensten · Steigerung der Forschung zur regenerativen Medizin und lymphatischen Mikrochirurgie |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Europa Lymphödem Behandlung Markt Trends

Trend: Rising Adoption von Home-Based Compression Therapy Solutions

Healthcare-Anbieter und Patienten in ganz Europa übernehmen zunehmend hausbasierte Kompressionstherapie-Geräte und tragbare Lymphödem-Management-Lösungen zur Verbesserung der langfristigen Behandlungstreue und Patientenkomfort. Fortgeschrittene pneumatische Kompressionssysteme, intelligente Kompressionskleidungen und tragbare Rehabilitationsgeräte ermöglichen eine kontinuierliche Pflege außerhalb der Krankenhauseinstellungen und reduzieren die Behandlungskosten und Krankenhausbesuche. Darüber hinaus unterstützen die digitalen Gesundheitsüberwachungs- und Telerehabilitationsplattformen das entfernte Patientenmanagement, insbesondere bei älteren und nach Krebspatienten, die eine längere Therapie erfordern.

Europa Lymphödem Behandlung Markt Dynamik

Schlüsselmarkttreiber: Erhöhung der Prävalenz von krebserweitertem Lymphödem

Die zunehmende Häufigkeit von Brustkrebs, gynäkologischem Krebs und Prostatakrebs in ganz Europa erhöht die Zahl der Patienten, die nach einer Operation oder Strahlentherapie sekundäres Lymphödem erleben. Steigende Krebs-Überlebensraten und verbessertes Bewusstsein in Bezug auf die frühe-Stufe Lymphödem-Diagnostik treiben die Nachfrage nach Kompressionstherapie, chirurgische Eingriffe und Rehabilitationsdienstleistungen. Healthcare-Systeme und Onkologie-Zentren integrieren zunehmend spezialisierte Lymphödem-Behandlungsprogramme zur Verbesserung der Patientenrückgewinnungsergebnisse und Lebensqualität.

Key Restraint/Challenge: Begrenzte Aufmerksamkeit und verzögerte Diagnose in frühen Phasen

Eine große Herausforderung im europäischen Lymphödem-Behandlungsmarkt ist das begrenzte Bewusstsein für Frühsymptome und die Unterdiagnostik der Erkrankung, insbesondere in primären Lymphödem-Fällen. Viele Patienten bleiben unbehandelt, bis die Krankheit auf fortgeschrittene Stadien ansteigt und die Behandlungskomplexität und die Gesundheitskosten erhöht. Die Variabilität des Zugangs zu spezialisierten lymphatischen Pflegezentren und geschulten Therapeuten in verschiedenen europäischen Ländern beschränkt auch die zeitnahe Therapieannahme und das umfassende Krankheitsmanagement.

Die Erweiterung der spezialisierten Lymphrehabilitationsdienste durch mehrere europäische Onkologie- und Rehabilitationszentren hat den wachsenden Bedarf an verbesserten diagnostischen Wegen und multidisziplinärer Pflegeinfrastrukturen deutlich gemacht, die umfassendere Herausforderungen im Zusammenhang mit Zugang und Bewusstsein in den regionalen Gesundheitssystemen widerspiegeln.

Key Market Opportunity: Erweiterung minimalinvasiver chirurgischer und regenerativer Therapien

Die zunehmende Übernahme minimalinvasiver Lymphrekonstruktionsverfahren und regenerativer Behandlungsansätze bietet eine große Wachstumsmöglichkeit für den Markt. Mikrochirurgische Techniken wie Lymphoven-Bypass und vaskuläre Lymphknoten-Transfer sorgen für ihre Fähigkeit, langfristige Patientenergebnisse zu verbessern und die Abhängigkeit von der lebenslangen Kompressionstherapie zu reduzieren. Die laufende Forschung in den Bereichen Biologik, Gewebetechnik und fortschrittliche Rehabilitationstechnologien schafft weitere Möglichkeiten für innovative Behandlungslösungen in spezialisierten Gesundheitszentren in Europa.

Europa Lymphödem Behandlung Markt Scope

Das Europa Lymphedema Der Behandlungsmarkt wird auf der Grundlage von Behandlungstyp, Typ, betroffenen Bereich, Altersgruppe, Verwaltungsweg, Endbenutzer und Vertriebskanal segmentiert.

- nach Behandlungsart

Auf der Grundlage des Behandlungstyps wird der europäische Lymphödembehandlungsmarkt in Kompressionstherapie, Chirurgie, Medikamententherapie, Lasertherapie und andere segmentiert. Das Segment Compression Therapy dominierte den Markt mit einem Anteil von 46,18% im Jahr 2025, aufgrund seiner weit verbreiteten klinischen Annahme als Erstliner-Behandlung für primäre und sekundäre Lymphödem. Kompressionskleidungen, Bandagesysteme und pneumatische Kompressionsvorrichtungen werden weitgehend empfohlen, um Schwellungen zu reduzieren, die Lymphdrainage zu verbessern und den Krankheitsverlauf zu verhindern. Die nicht-invasive Natur, niedrigere Behandlungskosten und starke langfristige Wirksamkeit der Kompressionstherapie unterstützen weiterhin ihre Dominanz über Krankenhäuser, Rehabilitationszentren und Heimpflege-Einstellungen. Darüber hinaus treiben die zunehmende Verfügbarkeit fortschrittlicher verschleißfähiger Kompressionstechnologien und die wachsende Patientenpräferenz für hausbasiertes Management das Segmentwachstum in ganz Europa weiter voran.

Das Segment Surgery wird projiziert, um das schnellste Wachstum bei einem CAGR von 6,6% von 2026 bis 2033, angetrieben durch die zunehmende Annahme von minimalinvasiven mikrochirurgischen Prozeduren wie lymphovenöser Bypass und vaskulärer Lymphknoten-Transfer. Technologische Fortschritte in der rekonstruktiven Chirurgie und wachsendes Bewusstsein für chirurgische Behandlungsergebnisse verbessern die Akzeptanzraten der Patienten. Die steigende Nachfrage nach langfristiger Symptomreduktion und einer verbesserten Lebensqualität bei chronischen Lymphödempatienten unterstützt die Segmenterweiterung. Darüber hinaus beschleunigt die zunehmende Verfügbarkeit spezialisierter chirurgischer Zentren und qualifizierter lymphatischer Chirurgen in ganz Westeuropa die Einführung fortgeschrittener chirurgischer Eingriffe.

- Typ

Auf der Grundlage des Typs wird der europäische Lymphödembehandlungsmarkt in sekundäre Lymphödeme und primäre Lymphödeme segmentiert. Das sekundäre Lymphödem-Segment führte den Markt mit einem Anteil von 68,24% in 2025, unterstützt durch die steigende Häufigkeit von krebsbedingten Lymphödem nach Brustkrebs, gynäkologische Krebs und Prostatakrebs Behandlungen. Chirurgische Lymphknoten-Entfernung und Strahlentherapie bleiben wichtige Beiträge zu sekundären Lymphödem-Fällen in ganz Europa. Die Steigerung der Krebsüberlebensrate und die Verbesserung der Nachbehandlungsüberwachungsprogramme sind weitere treibende Nachfrage nach langfristigen Lymphödemmanagementlösungen. Zudem tragen starke Bewusstseinsinitiativen von Onkologiezentren und Gesundheitsorganisationen zu höheren Diagnose- und Behandlungsraten bei.

Das Segment Primary Lymphedema wird erwartet, dass das schnellste Wachstum bei einem CAGR von 6,1% von 2026 bis 2033, angetrieben durch die Verbesserung der diagnostischen Fähigkeiten und das Bewusstsein für seltene lymphatische Störungen. Fortschritte in der Gentest- und Lymphbildgebungstechnik ermöglichen eine frühere Diagnose und ein besseres Krankheitsmanagement. Die Steigerung von Gesundheitsinvestitionen in die Behandlung von seltenen Krankheiten in ganz Europa unterstützt auch das Marktwachstum. Darüber hinaus werden wachsende Forschungsaktivitäten, die sich auf angeborene lymphatische Abnormitäten und personalisierte Behandlungsansätze konzentrieren, erwartet, dass im Segment neue Wachstumsmöglichkeiten entstehen.

- Von Affected Area

Auf der Grundlage des betroffenen Bereichs wird der europäische Lymphödem-Behandlungsmarkt in die untere Extremität, obere Extremität und Genitalien segmentiert. Das Segment Lower Extremity dominierte den Markt mit einem Anteil von 52,37 % im Jahr 2025, aufgrund der hohen Prävalenz von chronisch venöser Insuffizienz, obesity-bedingten lymphatischen Störungen und postchirurgischen Schwellungen, die die Beine beeinflussen. Geringere Gliedmaßen Lymphödem ist besonders häufig bei älteren Patienten und Krebsüberlebenden, die eine langfristige Rehabilitation erfordern. Die zunehmende geriatrische Bevölkerung und steigende Häufigkeit von bewegungsbedingten Kreislaufstörungen tragen weiter zur Segmentherrschaft bei. Darüber hinaus unterstützt die kontinuierliche Nachfrage nach Kompressionskleidungen und Physiotherapielösungen für das untere Extremitätsmanagement ein anhaltendes Marktwachstum.

Das Upper Extremity-Segment wird von 2026 bis 2033 das schnellste Wachstum bei einem CAGR von 6,4% bezeugen, vor allem aufgrund der zunehmenden Zahl von Brustkrebs-bedingten Lymphödem-Fällen mit den Armen und Schultern. Die Sensibilisierung für die Frührehabilitation und die postoperative Pflege unterstützt eine höhere Behandlung bei den Überlebenden von Frauenkrebs. Healthcare-Anbieter implementieren zunehmend spezialisierte Oberlimb Physiotherapie und Kompressionstherapie-Programme zur Verbesserung der Patientenergebnisse. Darüber hinaus tragen Fortschritte in verschleißfähigen Kompressionshülsen und gezielte Rehabilitationstechnologien zu einer schnellen Segmenterweiterung bei.

- Nach Altersgruppe

Auf der Grundlage der Altersgruppe wird der europäische Lymphödem-Behandlungsmarkt zu Erwachsenen, geriatrischen und pädiatrischen segmentiert. Das Segment Adult entfiel auf den größten Marktanteil von 61,45 % im Jahr 2025, der durch die hohe Prävalenz des sekundären Lymphödems bei den Überlebenden des mittleren Alterskrebses und Individuen mit chronischen Gefäßerkrankungen getrieben wurde. Erwachsene stellen die größte Patientenpopulation dar, die Operationen, Strahlentherapie und Langzeitrehabilitationsbehandlungen im Zusammenhang mit Lymphödementwicklung unterzogen wird. Das zunehmende Gesundheitsbewusstsein, der verbesserte diagnostische Zugang und die zunehmende Einführung von hausbasierten Managementlösungen unterstützen das Segmentwachstum weiter. Darüber hinaus tragen steigende Fettleibigkeitsraten und sedentäre Lebensstile zur zunehmenden Belastung von lymphatischen Störungen bei Erwachsenen bei.

Das Geriatric-Segment wird erwartet, dass das schnellste Wachstum bei einem CAGR von 6,5% von 2026 bis 2033 aufgrund der schnell alternden Bevölkerung in ganz Europa und des wachsenden Auftretens altersbedingter Kreislauf- und Lymphstörungen registriert wird. Ältere Individuen sind anfälliger für chronische Ödeme, Mobilitätsstörungen und postchirurgische Komplikationen, die ein langfristiges Lymphödemmanagement erfordern. Die Ausweitung der Gesundheitsversorgung und Rehabilitationsprogramme für ältere Patienten unterstützen die Adoption der Behandlung. Darüber hinaus wird erwartet, dass die steigenden Gesundheitsausgaben im Bereich der Altenpflege und des chronischen Krankheitsmanagements das Segmentwachstum während des Prognosezeitraums beschleunigen.

- Durch die Route der Verwaltung

Auf der Grundlage des Verwaltungsweges wird der europäische Lymphödembehandlungsmarkt in mündliche, injizierbare und topische Segmente unterteilt. Das Oral-Segment dominierte den Markt mit einem Anteil von 43,28% im Jahr 2025, unterstützt durch den weit verbreiteten Einsatz von entzündungshemmenden Medikamenten, Antibiotika und unterstützenden pharmakologischen Therapien für Symptommanagement. Orale Medikamente bleiben aufgrund der Bequemlichkeit, Zugänglichkeit und der einfachen langfristigen Verabreichung bei Patienten eine bevorzugte Behandlungsmöglichkeit. Die wachsende Nachfrage nach unterstützenden Pflegetherapien zur Reduzierung von Schmerzen, Entzündungen und Infektionsrisiken trägt weiter zu Segmentwachstum bei. Darüber hinaus stärken die steigenden Verschreibungsraten in den Ambulanz- und Pflegeeinstellungen die Marktposition der oralen Therapien weiter.

Das injizierbare Segment wird von 2026 bis 2033 mit dem schnellsten CAGR von 6,3 % wachsen, das durch die laufende Forschung zu gezielten Biologen, regenerativen Therapien und fortschrittlichen entzündungshemmenden Behandlungsoptionen getrieben wird. Intensive klinische Studien, die sich auf die Lymphregeneration und die Gewebereparatur konzentrieren, unterstützen die Entwicklung innovativer injizierbarer Lösungen. Healthcare-Anbieter zeigen auch wachsendes Interesse an personalisierten Therapieansätzen für schwere und chronische Lymphödemfälle. Darüber hinaus wird erwartet, dass Fortschritte in der biologen Medikamentenliefertechnik neue Möglichkeiten für die Segmenterweiterung in spezialisierten Behandlungszentren schaffen.

- Mit dem Endbenutzer

Auf der Grundlage des Endverbrauchers wird der europäische Lymphödem-Behandlungsmarkt in Krankenhaus, Spezialkliniken, ambulatorische chirurgische Zentren und andere segmentiert. Das Hospital-Segment führte den Markt mit einem Anteil von 49,84% im Jahr 2025, aufgrund der Verfügbarkeit von multidisziplinären Behandlungsinfrastruktur, fortschrittliche diagnostische Technologien und spezialisierte Rehabilitationsdienstleistungen. Krankenhäuser bleiben die primären Zentren für Krebsbehandlung, postchirurgische Versorgung und komplexes Lymphödemmanagement in ganz Europa. Die zunehmende Patientenpräferenz für integrierte Behandlungsumgebungen und der Zugang zu erfahrenen Fachkräften im Gesundheitswesen unterstützen die Segmentherrschaft weiter. Darüber hinaus treiben die steigenden Spitalisierungsraten bei chronischen Gefäß- und Onkologie-bedingten Erkrankungen die Nachfrage in diesem Segment weiter an.

Das Segment Speciality Clinics wird von 2026 bis 2033 das schnellste Wachstum bei einem CAGR von 6,7% beobachten, das durch die steigende Nachfrage nach dedizierten lymphatischen Rehabilitationsdienstleistungen und personalisierten Behandlungsprogrammen getrieben wird. Spezielle Kliniken bieten konzentrierte Pflege, kürzere Wartezeiten und kundenspezifische Therapielösungen für langfristiges Krankheitsmanagement. Das zunehmende Bewusstsein für die frühe Diagnose und die vorbeugende Betreuung ist es, Patienten zu ermutigen, spezialisierte ambulante Dienste zu suchen. Darüber hinaus beschleunigen Investitionen in private Rehabilitationszentren und Lymphtherapieanlagen das Segmentwachstum in ganz Europa.

- Durch den Verteilerkanal

Auf der Grundlage des Vertriebskanals wird der europäische Lymphödem-Behandlungsmarkt in Apotheke, Läden, Direktangebot und andere segmentiert. Das Segment Pharmacy dominierte den Markt mit einem Anteil von 45.13% im Jahr 2025, unterstützt durch einfache Verfügbarkeit von Kompressionskleidung, Verbandsprodukten, oralen Medikamenten und unterstützenden Pflegemitteln durch Einzelhandel und Krankenhaus Apotheken. Apotheken dienen weiterhin als primärer Verteilungskanal für wiederkehrende Lymphödem-Management-Produkte aufgrund von Komfort und Zugänglichkeit. Die zunehmende Nachfrage nach überzähligen Kompressionsprodukten und Heimpflege-Behandlungen trägt weiter zum Segmentwachstum bei. Darüber hinaus unterstützen die Erweiterung von Pharmazie-Netzwerken und ein verbesserter Rückzahlungszugang in ganz Europa die anhaltende Marktherrschaft.

Das Direct Tender-Segment soll das schnellste Wachstum bei einem CAGR von 6,4% von 2026 bis 2033 registrieren, das durch die Erhöhung der Beschaffungsaktivitäten durch Krankenhäuser, Rehabilitationszentren und öffentliche Gesundheitssysteme angetrieben wird. Über große Gesundheitseinrichtungen werden immer häufiger Kaufverträge für Kompressionsgeräte, chirurgische Versorgung und Rehabilitationsausrüstungen getroffen. Die von der Regierung unterstützten Programme für die Gesundheitsförderung und die steigenden Investitionen in die chronische Krankheitsmanagementinfrastruktur unterstützen die Segmenterweiterung. Darüber hinaus sollen zunehmende Partnerschaften zwischen Medizinproduktenherstellern und öffentlichen Gesundheitsdienstleistern im Segment nachhaltige Wachstumschancen schaffen.

Europa Lymphödem Behandlung Markt Regionale Analyse

Deutschland dominierte den europäischen Lymphödem-Behandlungsmarkt mit dem größten Umsatzanteil von 31,42% im Jahr 2025, unterstützt von starken Gesundheits-Rückerstattungssystemen, steigenden Krebs-Überlebensraten und steigender Verfügbarkeit von fortschrittlichen Lymphödempflege-Diensten. Das Land profitiert auch von einer hohen Prävalenz von krebsbedingtem Lymphödem, zunehmendem Bewusstsein in Bezug auf die frühe Diagnose, und dem Vorhandensein von etablierten Onkologie und lymphatischen Pflegezentren. Steigende Investitionen in minimalinvasive chirurgische Behandlungen, hausbasierte Pflegelösungen und fortschrittliche pneumatische Kompressionstechnologien unterstützen weiterhin die Markterweiterung. Darüber hinaus stärkt der zunehmende Fokus auf post-Krebs-Rehabilitationsprogramme und das chronische Krankheitsmanagement die führende Position Deutschlands im europäischen Lymphödem-Behandlungsmarkt.

Deutschland Lymphedema Behandlung Markt Insight

Der deutsche Lymphödem-Behandlungsmarkt wächst aufgrund der fortschrittlichen Gesundheitseinrichtungen des Landes, des starken Onkologieversorgungsnetzes und der zunehmenden Einführung moderner Lymphödemmanagementtechnologien stetig. Krankenhäuser, Rehabilitationszentren und Spezialkliniken nutzen zunehmend Kompressionstherapiesysteme, chirurgische Eingriffe und Heimpflegelösungen für das langfristige Krankheitsmanagement. Kontinuierliche Fortschritte in der lymphatischen Mikrochirurgie, verschleißfähigen Kompressionsgeräten und Rehabilitationstechnologien sowie starke staatliche Gesundheitsfürsorge werden in Deutschland weiter treiben.

U.K. Lymphedema Behandlung Markt Insight

Der Lymphödem-Behandlungsmarkt der USA erlebt ein stetiges Wachstum, unterstützt durch die zunehmende Prävalenz des krebsbezogenen Lymphödems und wachsende Investitionen in Rehabilitations- und chronische Pflegedienste. Die zunehmende Übernahme von Kompressionskleidung, pneumatischen Kompressionsgeräten und spezialisierten Physiotherapieprogrammen trägt zur Markterweiterung bei. Darüber hinaus verbessern laufende Verbesserungen bei Frühdiagnoseprogrammen und die Integration von digitalen Gesundheitsüberwachungstechnologien die Barrierefreiheit und das Patientenmanagement im ganzen Land.

Frankreich Lymphedema Behandlung Markt Insight

Der französische Lymphödem-Behandlungsmarkt zeigt ein stetiges Wachstum aufgrund des zunehmenden Bewusstseins in Bezug auf lymphatische Störungen, steigende Krebs-Überlebensraten und der Ausweitung des Zugangs zu spezialisierten Rehabilitationsdienstleistungen. Das starke öffentliche Gesundheitssystem des Landes, zusammen mit der zunehmenden Einführung von Kompressionstherapie und minimalinvasiven chirurgischen Eingriffen, ist die Nachfrage in Krankenhäusern und Spezialkliniken. Darüber hinaus wird der zunehmende Fokus auf post-Krebsen-Recovery-Programme und hausbasierte Lymphödem-Management-Lösungen beschleunigt die Behandlung Adoption in ganz Frankreich.

Italien Lymphödem Behandlung Markt Insight

Der italienische Lymphödem-Behandlungsmarkt wächst stetig, angetrieben durch steigende Häufigkeit von chronisch venösen Erkrankungen, zunehmende ältere Bevölkerung und wachsende Nachfrage nach Rehabilitationsdienstleistungen. Healthcare-Anbieter übernehmen zunehmend Kompressionstherapie-Produkte und fortgeschrittene Physiotherapie-Techniken, um langfristige Patientenergebnisse zu verbessern. Darüber hinaus unterstützen zunehmendes Bewusstsein in Bezug auf das postoperative Lymphödemmanagement und die Ausweitung der Verfügbarkeit spezialisierter lymphatischer Behandlungszentren das Marktwachstum in ganz Italien.

Europa Lymphedema Behandlung Markt Aktien

Das Europa Lymphedema Die Behandlungsindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Essity (Schweden)

- Lohmann & Rauscher International GmbH & Co. KG (Deutschland)

- medi GmbH & Co. KG (Deutschland)

- SIGVARIS GROUP (Schweiz)

- Paul Hartmann AG (Deutschland)

- 3M (US)

- Mölnlycke Health Care AB (Schweden)

- Smith & Nephew (USA)

- ConvaTec Group PLC (USA)

- Thuasne (Frankreich)

- BSN medical GmbH (Deutschland)

- Arjo (Schweden)

- Bio Compression Systems, Inc. (USA)

- Tactile Systems Technology, Inc. (USA)

- AIROS Medical, Inc. (USA)

- Lympha Press (USA)

- Juzo (Deutschland)

- Dynatronics Corporation (USA)

- Koya Medical, Inc. (USA)

Neueste Entwicklungen in Europa Lymphödem Behandlungsmarkt

- Im Mai 2025 kündigte die Schweizer Medtech-Firma Lymphatica Medtech den erfolgreichen Abschluss einer Finanzierungsrunde der Serie B in Höhe von 17,9 Mio. € an, um die klinische Entwicklung von LymphoDrain voranzutreiben, dem weltweit ersten implantierbaren künstlichen Lymphgefäß zur Behandlung chronischer Lymphödeme. Das Unternehmen initiierte auch die erste humane klinische Bewertung des Geräts und markierte einen großen Fortschritt bei der langfristigen Lymphödembehandlung Innovation in Europa

- Im Februar 2025 erweiterte Tactile Medical die kommerzielle Verfügbarkeit seiner Nimbl pneumatischen Kompressionsplattform für Patienten mit niedrigerer Extremität Lymphödem. Das Wearable System der nächsten Generation wurde entwickelt, um die Mobilität, den Patientenkomfort und das hausbasierte Therapiemanagement zu verbessern, was die zunehmende Einführung von tragbaren Kompressionstechnologien für die chronische Lymphödempflege widerspiegelt.

- Im Oktober 2024 startete Tactile Medical die pneumatische Kompressionsplattform der nächsten Generation für die Lymphödembehandlung der oberen Extremität. Das leichte und digital vernetzte System integriert fortschrittliche Kompressionsfunktionen mit Fernsymptom-Tracking und unterstützt den wachsenden Trend zu personalisierten und hausbasierten Lymphödemmanagementlösungen

- Im Mai 2024 veröffentlichten die Forscher eine Studie über MRI-CEUS fusionsgeführte lymphatische Kartierung für Patienten, die eine lymphatische Anastomosechirurgie durchlaufen, und zeigten eine verbesserte präoperative Planung für die Lymphödem-Mikrochirurgie. Die Weiterentwicklung betonte die wachsende Rolle der Präzisionsbildgebung und minimalinvasive chirurgische Techniken bei der Verbesserung der Behandlungsergebnisse für chronische Lymphödempatienten

- Im Februar 2023 gab das von der Europäischen Union unterstützte TheraLymph-Projekt Fortschritte bei der Entwicklung eines Gentherapieansatzes für sekundäre Lymphödeme nach der Brustkrebsbehandlung bekannt. Die Initiative konzentrierte sich auf die Wiederherstellung der lymphatischen Funktion durch fortschrittliche lentivirale Vektortechnologie und stellte eine der bedeutendsten Forschungsentwicklungen in der regenerativen Lymphödemtherapie in Europa dar.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERSICHT ÜBER DEN EUROPÄISCHEN MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN

1.4 EINSCHRÄNKUNGEN

1.5 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 ABGEDECKTE MÄRKTE

2.2 GEOGRAFISCHER UMFANG

2,3 JAHRE FÜR DIE STUDIE

2.4 WÄHRUNG UND PREISE

2.5 DBMR-Dreibeindatenvalidierungsmodell

2.6 MULTIVARIATE MODELLIERUNG

2.7 PRODUKTTYP-LEBENSLINIENKURVE

2.8 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.9 DBMR-MARKTPOSITIONSRASTER

2.1 Markt-Endbenutzer-Abdeckungsraster

2.11 ANALYSE DES LIEFERANTENANTEILS

2.12 SEKUNDÄRQUELLEN

2.13 ANNAHMEN

3 ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

4.1 PORTERS FÜNF KRÄFTE

4.2 PESTEL-ANALYSE

4.3 BRANCHENEINBLICKE –

4.3.1 MIKRO- UND MAKROÖKONOMISCHE FAKTOREN

4.3.2 Marktdurchdringung und Wachstumsperspektiven-Mapping

4.3.3 WICHTIGE PREISSTRATEGIEN

4.3.4 ANALYSE UND EMPFEHLUNG

4.4 INNOVATIONSTRACKER & STRATEGISCHE ANALYSE

4.4.1 ANALYSE WICHTIGER ABKOMMEN UND STRATEGISCHER ALLIANZEN

4.4.1.1 Fusionen und Übernahmen

4.4.1.2 TECHNOLOGIE-KOOPERATIONEN

4.4.2 ANZAHL DER PRODUKTE IN DER ENTWICKLUNG

4.4.3 ENTWICKLUNGSSTAND

4.4.4 ZEITPLAN & MEILENSTEINE

4.4.5 INNOVATIONSSTRATEGIEN UND -METHODEN

4.4.6 RISIKOBEWERTUNG UND -MINDERUNG

4.4.7 ZUKUNFTSAUSBLICK

4.5 PIPELINE-ANALYSE – EUROPÄISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN

4.5.1 KLINISCHE STUDIEN UND PHASENANALYSE

4.5.2 MEDIKAMENTENTHERAPIE-PIPELINE

4.5.3 KANDIDATEN DER PHASE III

4.5.4 KANDIDATEN DER PHASE II

4.5.5 KANDIDATEN DER PHASE I

4.5.6 SONSTIGES (PRÄKLINISCH UND FORSCHUNG)

4.5.7 SCHLUSSFOLGERUNG

4.6 EPIDEMIOLOGIE–

4.6.1 HÄUFIGKEIT VON LYMPHÖDEMEN (EUROPA UND NACH GESCHLECHT)

4.6.2 HÄUFIGKEIT VON LYMPHÖDEMEN NACH GESCHLECHT

4.6.3 BEHANDLUNGSRATE

4.6.4 STERBLICHKEITSRATE

4.6.5 Modell der Medikamenteneinnahmetreue und des Therapiewechsels

4.6.6 ERFOLGSRATEN DER PATIENTENBEHANDLUNG

4.7 TARIF

4.7.1 ÜBERSICHT

4.7.2 TARIFSTRUKTUREN

4.7.2.1 Europäische vs. regionale Tarifstrukturen

4.7.2.2 Vereinigte Staaten: Medicare/Medicaid-Tarifpolitik, CMS-Preismodelle

4.7.2.3 Europäische Union: Grenzüberschreitende Tarifbestimmungen und Erstattungsrichtlinien

4.7.2.4 Asien-Pazifik: Staatlich verhängte Zölle auf importierte medizinische Produkte

4.7.2.5 Schwellenländer: Herausforderungen bei der Zollimplementierung

4.7.3 Pharmazeutische Zölle und Handelshemmnisse

4.7.3.1 Einfuhrzölle auf verschreibungspflichtige Medikamente vs. Generika

4.7.3.2 Auswirkungen auf die Erschwinglichkeit und den Zugang zu Arzneimitteln

4.7.3.3 Wichtige Handelsabkommen mit Auswirkungen auf Arzneimittelzölle

4.7.4 AUSWIRKUNGEN DER GESUNDHEITSTEUER AUF DIE ANBIETER UND PATIENTEN

4.7.4.1 Kostenbelastung von Krankenhäusern und Gesundheitseinrichtungen

4.7.4.2 Auswirkungen auf die Kostentragbarkeit und den Versicherungsschutz für Patienten

4.7.4.3 Tarife und ihre Rolle im Medizintourismus

4.7.5 Handelsabkommen und Gesundheitstarife

4.7.5.1 WTO-Regelungen zu Gesundheitszöllen

4.7.5.2 Auswirkungen von Handelskriegen auf die Lieferkette im Gesundheitswesen

4.7.5.3 Rolle von Freihandelsabkommen (FTAs) bei der Senkung von Zöllen

4.7.6 AUSWIRKUNGEN VON ZÖLLEN AUF DIE KOSTEN UND DIE ZUGÄNGLICHKEIT DER GESUNDHEITSVERSORGUNG

4.7.7 Bedeutung von Tarifen im Gesundheitssektor

5 GESETZLICHER RAHMEN–

5.1 NORDAMERIKA

5.2 SÜDAMERIKA

5.3 EUROPA

5.4 ASIEN-PAZIFIK

5.5 NAHER OSTEN UND AFRIKA

6 MARKTÜBERSICHT

6.1 TREIBER

6.1.1 Anstieg der Lymphödem-Fälle weltweit

6.1.2 Zunahme der Krebserkrankungen

6.1.3 STEIGENDE ANZAHL DER GESUNDHEITSEINRICHTUNGEN

6.1.4 VERFÜGBARKEIT UND ENTWICKLUNG MEHRERER THERAPIEMÖGLICHKEITEN

6.2 EINSCHRÄNKUNGEN

6.2.1 Erhebliche Kostenbelastung im Zusammenhang mit der Behandlung von Lymphödemen

6.2.2 Mangelndes Bewusstsein für die Krankheit

6.3 CHANCEN

6.3.1 Erweiterung der Möglichkeiten für die Entwicklung von Arzneimitteln und die Zulassung durch die Aufsichtsbehörden

6.3.2 STRATEGISCHE KOOPERATIONEN UND ALLIANZEN ZWISCHEN DEN INTERESSENTEN DER BRANCHE

6.4 HERAUSFORDERUNGEN

6.4.1 Fehlen einer endgültigen kurativen Behandlung

6.4.2 RESTRIKTIVE UND INKONSEQUENTE RÜCKERSTATTUNGSRICHTLINIEN

7. EUROPÄISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN, NACH BEHANDLUNGSART

7.1 ÜBERSICHT

7.2 KOMPRESSIONSTHERAPIE

7.3 CHIRURGIE

7.4 MEDIKAMENTÖSE THERAPIE

7.5 Lasertherapie

7.6 SONSTIGES

8. EUROPÄISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN, NACH TYP

8.1 ÜBERSICHT

8.2 SEKUNDÄRES LYMPHÖDEM

8.3 PRIMÄRES LYMPHÖDEM

9 EUROPÄISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN, NACH BETROFFENEN GEBIETEN

9.1 ÜBERSICHT

9.2 UNTERE EXTREMITÄT

9.3 OBERE EXTREMITÄT

9.4 Genitalien

10 EUROPÄISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN, NACH ALTERSGRUPPE

10.1 ÜBERSICHT

10.2 ERWACHSENE

10.3 GERIATRIE

10.4 PÄDIATRIE

11 EUROPÄISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN, NACH ANWENDUNGSART

11.1 ÜBERSICHT

11.2 MÜNDLICHE

11.3 INJEKTIONSMITTEL

11.4 AKTUELL

12 EUROPÄISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN, NACH ENDVERBRAUCHER

12.1 ÜBERSICHT

12.2 KRANKENHAUS

12.3 SPEZIALKLINIKEN

12.4 AMBULANTE CHIRURGISCHE ZENTREN

12.5 SONSTIGES

13 EUROPÄISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN, NACH VERTRIEBSKANAL

13.1 ÜBERSICHT

13.2 APOTHEKEN

13.3 DIREKTE ANGEBOTE

13.4 SONSTIGES

14 EUROPÄISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN, NACH REGIONEN

14.1 EUROPA

14.1.1 DEUTSCHLAND

14.1.2 FRANKREICH

14.1.3 VEREINIGTES KÖNIGREICH

14.1.4 ITALIEN

14.1.5 RUSSLAND

14.1.6 SPANIEN

14.1.7 TÜRKEI

14.1.8 NIEDERLANDE

14.1.9 SCHWEIZ

14.1.10 BELGIEN

14.1.11 POLEN

14.1.12 ÖSTERREICH

14.1.13 UNGARN

14.1.14 NORWEGEN

14.1.15 IRLAND

14.1.16 LITAUEN

14.1.17 RESTLICHES EUROPA

15 EUROPÄISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN, UNTERNEHMENSLANDSCHAFT

15.1 UNTERNEHMENSAKTIENANALYSE: EUROPA

16 SWOT-ANALYSE

17 FIRMENPROFIL

17.1 TAKTILE MEDIZIN

17.1.1 UNTERNEHMENSÜBERSICHT

17.1.2 UMSATZANALYSE

17.1.3 UNTERNEHMENSAKTIENANALYSE

17.1.4 PRODUKTPORTFOLIO

17.1.5 JÜNGSTE ENTWICKLUNG

17.2 ESSITY AKTIEBOLAG (PUBL)

17.2.1 UNTERNEHMENSÜBERSICHT

17.2.2 UMSATZANALYSE

17.2.3 UNTERNEHMENSAKTIENANALYSE

17.2.4 PRODUKTPORTFOLIO

17.2.5 JÜNGSTE ENTWICKLUNG

17,3 3M

17.3.1 UNTERNEHMENSÜBERSICHT

17.3.2 UMSATZANALYSE

17.3.3 UNTERNEHMENSAKTIENANALYSE

17.3.4 PRODUKTPORTFOLIO

17.3.5 JÜNGSTE ENTWICKLUNGEN

17.4 KARDINALGESUNDHEIT

17.4.1 UNTERNEHMENSÜBERSICHT

17.4.2 UMSATZANALYSE

17.4.3 UNTERNEHMENSAKTIENANALYSE

17.4.4 PRODUKTPORTFOLIO

17.4.5 JÜNGSTE ENTWICKLUNG

17,5 LOHMANN & RAUSCHER GMBH & CO. KG

17.5.1 UNTERNEHMENSÜBERSICHT

17.5.2 UNTERNEHMENSAKTIENANALYSE

17.5.3 PRODUKTPORTFOLIO

17.5.4 JÜNGSTE ENTWICKLUNG

17.6 AIROS MEDICAL, INC.

17.6.1 UNTERNEHMENSÜBERSICHT

17.6.2 PRODUKTPORTFOLIO

17.6.3 JÜNGSTE ENTWICKLUNG

17.7 ARJO

17.7.1 UNTERNEHMENSÜBERSICHT

17.7.2 UMSATZANALYSE

17.7.3 PRODUKTPORTFOLIO

17.7.4 JÜNGSTE ENTWICKLUNGEN

17.8 AVET PHARMACEUTICALS INC.

17.8.1 UNTERNEHMENSÜBERSICHT

17.8.2 PRODUKTPORTFOLIO

17.8.3 JÜNGSTE ENTWICKLUNG

17.9 BAUERFEIND

17.9.1 UNTERNEHMENSÜBERSICHT

17.9.2 PRODUKTPORTFOLIO

17.9.3 JÜNGSTE ENTWICKLUNGEN

17.1 BIOKOMPRESSIONSSYSTEME

17.10.1 UNTERNEHMENSÜBERSICHT

17.10.2 PRODUKTPORTFOLIO

17.10.3 JÜNGSTE ENTWICKLUNG

17.11 CONVATEC INC.

17.11.1 UNTERNEHMENSÜBERSICHT

17.11.2 PRODUKTPORTFOLIO

17.11.3 JÜNGSTE ENTWICKLUNG

17.12 ENOVIS CORPORATION

17.12.1 UNTERNEHMENSÜBERSICHT

17.12.2 UMSATZANALYSE

17.12.3 PRODUKTPORTFOLIO

17.12.4 JÜNGSTE ENTWICKLUNGEN

17.13 HUNTLEIGH HEALTHCARE LIMITED

17.13.1 UNTERNEHMENSÜBERSICHT

17.13.2 PRODUKTPORTFOLIO

17.13.3 JÜNGSTE ENTWICKLUNG

17.14 IMPEDIMED LIMITED

17.14.1 UNTERNEHMENSÜBERSICHT

17.14.2 UMSATZANALYSE

17.14.3 PRODUKTPORTFOLIO

17.14.4 AKTUELLE ENTWICKLUNGEN/NACHRICHTEN

17.15 JODAS EXPOIM PVT. LTD.

17.15.1 UNTERNEHMENSÜBERSICHT

17.15.2 PRODUKTPORTFOLIO

17.15.3 JÜNGSTE ENTWICKLUNG

17.16 JUZO

17.16.1 UNTERNEHMENSÜBERSICHT

17.16.2 PRODUKTPORTFOLIO

17.16.3 JÜNGSTE ENTWICKLUNG

17.17 KOYA MEDIZINISCH

17.17.1 UNTERNEHMENSÜBERSICHT

17.17.2 PRODUKTPORTFOLIO

17.17.3 JÜNGSTE ENTWICKLUNG

17.18 LLC BINNOPHARM GROUP

17.18.1 UNTERNEHMENSÜBERSICHT

17.18.2 PRODUKTPORTFOLIO

17.18.3 JÜNGSTE ENTWICKLUNG

17.19 MCKESSON MEDICAL-SURGICAL INC.

17.19.1 UNTERNEHMENSÜBERSICHT

17.19.2 UMSATZANALYSE

17.19.3 PRODUKTPORTFOLIO

17.19.4 JÜNGSTE ENTWICKLUNG

17.2 MEDI GMBH & CO. KG

17.20.1 UNTERNEHMENSÜBERSICHT

17.20.2 PRODUKTPORTFOLIO

17.20.3 JÜNGSTE ENTWICKLUNG

17.21 MEDTRONIC

17.21.1 UNTERNEHMENSÜBERSICHT

17.21.2 UMSATZANALYSE

17.21.3 PRODUKTPORTFOLIO

17.21.4 JÜNGSTE ENTWICKLUNGEN

17.22 MEGO AFEK LTD

17.22.1 UNTERNEHMENSÜBERSICHT

17.22.2 PRODUKTPORTFOLIO

17.22.3 JÜNGSTE ENTWICKLUNG

17.23 PAUL HARTMANN AG

17.23.1 UNTERNEHMENSÜBERSICHT

17.23.2 UMSATZANALYSE

17.23.3 PRODUKTPORTFOLIO

17.23.4 JÜNGSTE ENTWICKLUNG

17.24 LEISTUNGSGESUNDHEIT

17.24.1 UNTERNEHMENSÜBERSICHT

17.24.2 PRODUKTPORTFOLIO

17.24.3 JÜNGSTE ENTWICKLUNGEN

17.25 PURETECH HEALTH INC

17.25.1 UNTERNEHMENSÜBERSICHT

17.25.2 PIPELINE-PORTFOLIO

17.25.3 JÜNGSTE ENTWICKLUNG

17.26 SANYLEG SRL A SOCIO UNICO

17.26.1 UNTERNEHMENSÜBERSICHT

17.26.2 PRODUKTPORTFOLIO

17.26.3 JÜNGSTE ENTWICKLUNG

17.27 SIGVARIS-GRUPPE

17.27.1 UNTERNEHMENSÜBERSICHT

17.27.2 PRODUKTPORTFOLIO

17.27.3 JÜNGSTE ENTWICKLUNGEN

17.28 SMITH+NEPHEW

17.28.1 UNTERNEHMENSÜBERSICHT

17.28.2 UMSATZANALYSE

17.28.3 PRODUKTPORTFOLIO

17.28.4 JÜNGSTE ENTWICKLUNG

17.29 THERMOTEK

17.29.1 UNTERNEHMENSÜBERSICHT

17.29.2 PRODUKTPORTFOLIO

17.29.3 JÜNGSTE ENTWICKLUNG

17.3 THUASNE

17.30.1 UNTERNEHMENSÜBERSICHT

17.30.2 PRODUKTPORTFOLIO

17.30.3 JÜNGSTE ENTWICKLUNG

17.31 VIATRIS INC.

17.31.1 UNTERNEHMENSÜBERSICHT

17.31.2 UMSATZANALYSE

17.31.3 PRODUKTPORTFOLIO

17.31.4 JÜNGSTE ENTWICKLUNG

17.32 WHITE SWAN PHARMACEUTICAL

17.32.1 UNTERNEHMENSÜBERSICHT

17.32.2 PRODUKTPORTFOLIO

17.32.3 JÜNGSTE ENTWICKLUNGEN

18 FRAGEBOGEN

19 VERWANDTE BERICHTE

Tabellenverzeichnis

TABELLE 1: PRODUKTE UND IHRE ENTWICKLUNGSPHAS.

TABELLE 2 PHASENWEISE VERTEILUNG: KLINISCHE STUDIEN

TABELLE 3 KANDIDATEN DER PHASE 2

TABELLE 4: EUROPÄISCHER MARKT FÜR LYMPHÖDEMBEHANDLUNGEN, NACH BEHANDLUNGSART, 2018–2032 (TAUSEND USD)

TABELLE 5: EUROPÄISCHER MARKT FÜR LYMPHÖDEMBEHANDLUNGEN, NACH BEHANDLUNGSART, 2018–2032 (VOLUMEN IN TAUSEND EINHEITEN)

TABELLE 6: EUROPÄISCHER MARKT FÜR KOMPRESSIONSTHERAPIE ZUR BEHANDLUNG VON LYMPHÖDEMEN, NACH REGION 2018–2032 (TAUSEND USD)

TABELLE 7: EUROPÄISCHER MARKT FÜR KOMPRESSIONSTHERAPIE ZUR BEHANDLUNG VON LYMPHÖDEMEN, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 8: EUROPÄISCHER MARKT FÜR KOMPRESSIONSKLEIDUNG IM LYMPHÖDEMBEHANDLUNGSBEREICH, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 9: EUROPÄISCHER MARKT FÜR KOMPRESSIONSTHERAPIE ZUR BEHANDLUNG VON LYMPHÖDEMEN, NACH TECHNIK, 2018–2032 (TAUSEND USD)

TABELLE 10 EUROPÄISCHER MARKT FÜR CHIRURGIE IM BEHANDLUNGSMARKT VON LYMPHÖDEM, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 11 EUROPÄISCHER MARKT FÜR CHIRURGIE IM LYMPHÖDEMBEHANDLUNGSBEREICH, NACH BEHANDLUNGSART, 2018–2032 (TAUSEND USD)

TABELLE 12: EUROPÄISCHER MARKT FÜR MEDIKAMENTÖSE THERAPIEN ZUR BEHANDLUNG VON LYMPHÖDEMEN, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 13 EUROPÄISCHER MARKT FÜR MEDIKAMENTÖSE THERAPIEN IM LYMPHÖDEMBEHANDLUNGSBEREICH, NACH BEHANDLUNGSART, 2018–2032 (TAUSEND USD)

TABELLE 14 EUROPÄISCHER MARKT FÜR LASERTHERAPIE IN DER LYMPHÖDEMBEHANDLUNG, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 15 EUROPA – ANDERE MARKTTEILNEHMER FÜR DIE BEHANDLUNG VON LYMPHÖDEM, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 16: EUROPÄISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 17 EUROPÄISCHER MARKT FÜR DIE BEHANDLUNG VON SEKUNDÄREM LYMPHÖDEM, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 18 EUROPÄISCHER MARKT FÜR DIE BEHANDLUNG VON PRIMÄREM LYMPHÖDEM, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 19 EUROPÄISCHER MARKT FÜR DIE BEHANDLUNG VON PRIMÄREM LYMPHÖDEM, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 20 EUROPÄISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN, NACH BETROFFENEN GEBIETEN, 2018–2032 (TAUSEND USD)

TABELLE 21 EUROPÄISCHER MARKT FÜR DIE BEHANDLUNG DER UNTEREN EXTREMITÄTEN BEI LYMPHÖDEM, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 22 EUROPÄISCHER MARKT FÜR DIE BEHANDLUNG DER OBEREN EXTREMITÄTEN BEI LYMPHÖDEM, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 23 EUROPÄISCHER MARKT FÜR DIE BEHANDLUNG VON GENITALIEN IM LYMPHÖDEM, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 24: EUROPÄISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN, NACH ALTERSGRUPPE, 2018–2032 (TAUSEND USD)

TABELLE 25 EUROPÄISCHER MARKT FÜR DIE BEHANDLUNG VON ERWACHSENEN MIT LYMPHÖDEM, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 26 EUROPÄISCHER MARKT FÜR DIE BEHANDLUNG VON GERIATRISCHEN LYMPHÖDEN, NACH REGIONEN, 2018–2032 (TAUSEND USD)

TABELLE 27 EUROPÄISCHER MARKT FÜR DIE BEHANDLUNG VON PÄDIATRIE BEI LYMPHÖDEM, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 28 EUROPÄISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN, NACH ANWENDUNGSART, 2018–2032 (TAUSEND USD)

TABELLE 29 EUROPÄISCHER MARKT FÜR ORALES LYMPHÖDEM-BEHANDLUNG, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 30 EUROPÄISCHER MARKT FÜR INJEKTIONEN ZUR BEHANDLUNG VON LYMPHÖDEMEN, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 31 EUROPÄISCHER MARKT FÜR TOPISCHE MITTEL ZUR BEHANDLUNG VON LYMPHÖDEMEN, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 32: EUROPÄISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN, NACH ENDVERBRAUCHER, 2018–2032 (TAUSEND USD)

TABELLE 33 EUROPÄISCHER KRANKENHAUSMARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEM, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 34 EUROPÄISCHE SPEZIALKLINIKEN IM MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 35: EUROPÄISCHE AMBULANTE CHIRURGISCHE ZENTREN IM MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEM, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 36 EUROPA – ANDERE MARKTTEILNEHMER FÜR DIE BEHANDLUNG VON LYMPHÖDEM, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 37 EUROPÄISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN, NACH VERTRIEBSKANAL, 2018–2032 (TAUSEND USD)

TABELLE 38 EUROPÄISCHE APOTHEKEN IM MARKT FÜR LYMPHÖDEMBEHANDLUNG, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 39 EUROPA-DIREKTE AUSSCHREIBUNG IM MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEM, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 40 EUROPA – ANDERE MARKTTEILNEHMER FÜR DIE BEHANDLUNG VON LYMPHÖDEM, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 41: EUROPÄISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN, NACH LÄNDERN, 2018–2032 (TAUSEND USD)

TABELLE 42 EUROPÄISCHER MARKT FÜR LYMPHÖDEMBEHANDLUNGEN, NACH BEHANDLUNGSART, 2018–2032 (TAUSEND USD)

TABELLE 43 EUROPÄISCHER MARKT FÜR LYMPHÖDEMBEHANDLUNGEN, NACH BEHANDLUNGSART, 2018–2032 (VOLUMEN IN TAUSEND EINHEITEN)

TABELLE 44 EUROPÄISCHER MARKT FÜR LYMPHÖDEMBEHANDLUNGEN, NACH BEHANDLUNGSART, 2018–2032 (ASP IN USD/EINHEITEN)

TABELLE 45 EUROPÄISCHER MARKT FÜR KOMPRESSIONSTHERAPIE ZUR BEHANDLUNG VON LYMPHÖDEMEN, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 46: EUROPÄISCHER MARKT FÜR KOMPRESSIONSKLEIDUNG IM LYMPHÖDEMBEHANDLUNGSBEREICH, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 47 EUROPÄISCHER MARKT FÜR KOMPRESSIONSTHERAPIE ZUR BEHANDLUNG VON LYMPHÖDEMEN, NACH TECHNIK, 2018–2032 (TAUSEND USD)

TABELLE 48 EUROPÄISCHER MARKT FÜR CHIRURGIE IM LYMPHÖDEMBEHANDLUNGSBEREICH, NACH BEHANDLUNGSART, 2018–2032 (TAUSEND USD)

TABELLE 49 EUROPÄISCHER MARKT FÜR MEDIKAMENTE ZUR BEHANDLUNG VON LYMPHÖDEMEN, NACH BEHANDLUNGSART, 2018–2032 (TAUSEND USD)

TABELLE 50 EUROPÄISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 51 EUROPÄISCHER MARKT FÜR DIE BEHANDLUNG VON PRIMÄREM LYMPHÖDEM, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 52 EUROPÄISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN, NACH BETROFFENEN GEBIETEN, 2018–2032 (TAUSEND USD)

TABELLE 53 EUROPÄISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEM, NACH ALTERSGRUPPE, 2018–2032 (TAUSEND USD)

TABELLE 54 EUROPÄISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN, NACH ANWENDUNGSART, 2018–2032 (TAUSEND USD)

TABELLE 55: EUROPÄISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN, NACH ENDVERBRAUCHER, 2018–2032 (TAUSEND USD)

TABELLE 56: EUROPÄISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN, NACH VERTRIEBSKANAL, 2018–2032 (TAUSEND USD)

TABELLE 57 DEUTSCHER MARKT FÜR LYMPHÖDEMBEHANDLUNGEN, NACH BEHANDLUNGSART, 2018–2032 (TAUSEND USD)

TABELLE 58 DEUTSCHER MARKT FÜR LYMPHÖDEMBEHANDLUNGEN, NACH BEHANDLUNGSART, 2018–2032 (VOLUMEN IN TAUSEND EINHEITEN)

TABELLE 59 DEUTSCHER MARKT FÜR LYMPHÖDEMBEHANDLUNGEN, NACH BEHANDLUNGSART, 2018–2032 (ASP IN USD/EINHEITEN)

TABELLE 60 DEUTSCHLAND: KOMPRESSIONSTHERAPIE IM MARKT ZUR BEHANDLUNG VON LYMPHÖDEMEN, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 61: DEUTSCHE KOMPRESSIONSKLEIDUNG AUF DEM MARKT ZUR BEHANDLUNG VON LYMPHÖDEMEN, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 62 DEUTSCHLAND: KOMPRESSIONSTHERAPIE IM MARKT ZUR BEHANDLUNG VON LYMPHÖDEMEN, NACH TECHNIK, 2018–2032 (TAUSEND USD)

TABELLE 63 DEUTSCHER MARKT FÜR CHIRURGIE IM LYMPHÖDEMBEHANDLUNGSBEREICH, NACH BEHANDLUNGSART, 2018–2032 (TAUSEND USD)

TABELLE 64 DEUTSCHLAND: MEDIKAMENTÖSE THERAPIEN IM MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEN, NACH BEHANDLUNGSART, 2018–2032 (TAUSEND USD)

TABELLE 65 DEUTSCHER MARKT FÜR LYMPHÖDEMBEHANDLUNGEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 66 DEUTSCHLAND – MARKT FÜR DIE BEHANDLUNG VON PRIMÄREM LYMPHÖDEM, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 67 DEUTSCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN, NACH BETROFFENEN GEBIETEN, 2018–2032 (TAUSEND USD)

TABELLE 68 DEUTSCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN, NACH ALTERSGRUPPE, 2018–2032 (TAUSEND USD)

TABELLE 69 DEUTSCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN, NACH ANWENDUNGSART, 2018–2032 (TAUSEND USD)

TABELLE 70 DEUTSCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN, NACH ENDVERBRAUCHER, 2018–2032 (TAUSEND USD)

TABELLE 71 DEUTSCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEN, NACH VERTRIEBSKANAL, 2018–2032 (TAUSEND USD)

TABELLE 72: FRANKREICHSMARKT FÜR LYMPHÖDEMBEHANDLUNG, NACH BEHANDLUNGSART, 2018–2032 (TAUSEND USD)

TABELLE 73: FRANKREICH: MARKT FÜR LYMPHÖDEMBEHANDLUNGEN, NACH BEHANDLUNGSART, 2018–2032 (VOLUMEN IN TAUSEND EINHEITEN)

TABELLE 74: FRANKREICHSMARKT FÜR LYMPHÖDEMBEHANDLUNG, NACH BEHANDLUNGSART, 2018–2032 (ASP IN USD/EINHEITEN)

TABELLE 75: KOMPRESSIONSTHERAPIE IM MARKT ZUR BEHANDLUNG VON LYMPHÖDEMEN IN FRANKREICH, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 76: KOMPRESSIONSKLEIDUNG IN FRANKREICH AUF DEM MARKT ZUR BEHANDLUNG VON LYMPHÖDEMEN, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 77: KOMPRESSIONSTHERAPIE IM MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN IN FRANKREICH, NACH TECHNIK, 2018–2032 (TAUSEND USD)

TABELLE 78: CHIRURGIE IM MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN IN FRANKREICH, NACH BEHANDLUNGSART, 2018–2032 (TAUSEND USD)

TABELLE 79: FRANKREICH – MARKT FÜR MEDIKAMENTE ZUR BEHANDLUNG VON LYMPHÖDEMEN, NACH BEHANDLUNGSART, 2018–2032 (TAUSEND USD)

TABELLE 80: FRANKREICHSMARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 81 FRANKREICH – MARKT FÜR DIE BEHANDLUNG VON PRIMÄREM LYMPHÖDEM, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 82: FRANKREICHSMARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN, NACH BETROFFENEN GEBIETEN, 2018–2032 (TAUSEND USD)

TABELLE 83: FRANKREICHSMARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN, NACH ALTERSGRUPPE, 2018–2032 (TAUSEND USD)

TABELLE 84: FRANKREICHSMARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN, NACH ANWENDUNGSART, 2018–2032 (TAUSEND USD)

TABELLE 85: FRANKREICH: MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN, NACH ENDVERBRAUCHER, 2018–2032 (TAUSEND USD)

TABELLE 86: FRANKREICHSMARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN, NACH VERTRIEBSKANAL, 2018–2032 (TAUSEND USD)

TABELLE 87 MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEM IM VEREINIGTEN KÖNIGREICH, NACH BEHANDLUNGSART, 2018–2032 (TAUSEND USD)

TABELLE 88 MARKT FÜR LYMPHÖDEMBEHANDLUNGEN IM VEREINIGTEN KÖNIGREICH, NACH BEHANDLUNGSART, 2018–2032 (VOLUMEN IN TAUSEND EINHEITEN)

TABELLE 89 MARKT FÜR LYMPHÖDEMBEHANDLUNGEN IM VEREINIGTEN KÖNIGREICH, NACH BEHANDLUNGSART, 2018–2032 (ASP IN USD/EINHEITEN)

TABELLE 90 – MARKT FÜR KOMPRESSIONSTHERAPIE IM VEREINIGTEN KÖNIGREICH ZUR BEHANDLUNG VON LYMPHÖDEMEN, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 91: KOMPRESSIONSKLEIDUNG IM MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN IM VEREINIGTEN KÖNIGREICH, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 92 – MARKT FÜR KOMPRESSIONSTHERAPIE IM VEREINIGTEN KÖNIGREICH ZUR BEHANDLUNG VON LYMPHÖDEMEN, NACH TECHNIK, 2018–2032 (TAUSEND USD)

TABELLE 93 – CHIRURGIE IM MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN IM VEREINIGTEN KÖNIGREICH, NACH BEHANDLUNGSART, 2018–2032 (TAUSEND USD)

TABELLE 94 – MARKT FÜR MEDIKAMENTE ZUR BEHANDLUNG VON LYMPHÖDEMEN IM VEREINIGTEN KÖNIGREICH, NACH BEHANDLUNGSART, 2018–2032 (TAUSEND USD)

TABELLE 95: MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN IM VEREINIGTEN KÖNIGREICH, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 96 GROSSBRITANNIEN – MARKT FÜR DIE BEHANDLUNG VON PRIMÄREM LYMPHÖDEM, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 97 MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEM IM VEREINIGTEN KÖNIGREICH, NACH BETROFFENEN GEBIETEN, 2018–2032 (TAUSEND USD)

TABELLE 98: MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEM IM VEREINIGTEN KÖNIGREICH, NACH ALTERSGRUPPE, 2018–2032 (TAUSEND USD)

TABELLE 99 MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEM IM VEREINIGTEN KÖNIGREICH, NACH ANWENDUNGSART, 2018–2032 (TAUSEND USD)

TABELLE 100: MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEM IM VEREINIGTEN KÖNIGREICH, NACH ENDVERBRAUCHER, 2018–2032 (TAUSEND USD)

TABELLE 101 MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEM IM VEREINIGTEN KÖNIGREICH, NACH VERTRIEBSKANAL, 2018–2032 (TAUSEND USD)

TABELLE 102 ITALIENISCHER MARKT FÜR LYMPHÖDEMBEHANDLUNG, NACH BEHANDLUNGSART, 2018–2032 (TAUSEND USD)

TABELLE 103 ITALIENISCHER MARKT FÜR LYMPHÖDEMBEHANDLUNGEN, NACH BEHANDLUNGSART, 2018–2032 (VOLUMEN IN TAUSEND EINHEITEN)

TABELLE 104 ITALIENISCHER MARKT FÜR LYMPHÖDEMBEHANDLUNGEN, NACH BEHANDLUNGSART, 2018–2032 (ASP IN USD/EINHEITEN)

TABELLE 105 ITALIENISCHER MARKT FÜR KOMPRESSIONSTHERAPIE ZUR BEHANDLUNG VON LYMPHÖDEMEN, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 106 ITALIEN: KOMPRESSIONSKLEIDUNG AUF DEM MARKT ZUR BEHANDLUNG VON LYMPHÖDEMEN, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 107 ITALIENISCHER MARKT FÜR KOMPRESSIONSTHERAPIE ZUR BEHANDLUNG VON LYMPHÖDEMEN, NACH TECHNIK, 2018–2032 (TAUSEND USD)

TABELLE 108 ITALIENISCHER MARKT FÜR CHIRURGIE BEI DER BEHANDLUNG VON LYMPHÖDEMEN, NACH BEHANDLUNGSART, 2018–2032 (TAUSEND USD)

TABELLE 109 ITALIENISCHER MARKT FÜR MEDIKAMENTE ZUR BEHANDLUNG VON LYMPHÖDEMEN, NACH BEHANDLUNGSART, 2018–2032 (TAUSEND USD)

TABELLE 110 ITALIENISCHER MARKT FÜR LYMPHÖDEMBEHANDLUNG, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 111 ITALIENISCHER MARKT FÜR DIE BEHANDLUNG VON PRIMÄREM LYMPHÖDEM, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 112 ITALIENISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN, NACH BETROFFENEN GEBIETEN, 2018–2032 (TAUSEND USD)

TABELLE 113 ITALIENISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN, NACH ALTERSGRUPPE, 2018–2032 (TAUSEND USD)

TABELLE 114 ITALIENISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN, NACH ANWENDUNGSART, 2018–2032 (TAUSEND USD)

TABELLE 115 ITALIENISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN, NACH ENDVERBRAUCHER, 2018–2032 (TAUSEND USD)

TABELLE 116 ITALIENISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN, NACH VERTRIEBSKANAL, 2018–2032 (TAUSEND USD)

TABELLE 117 RUSSISCHER MARKT FÜR LYMPHÖDEMBEHANDLUNGEN, NACH BEHANDLUNGSART, 2018–2032 (TAUSEND USD)

TABELLE 118 RUSSISCHER MARKT FÜR LYMPHÖDEMBEHANDLUNGEN, NACH BEHANDLUNGSART, 2018–2032 (VOLUMEN IN TAUSEND EINHEITEN)

TABELLE 119 RUSSISCHER MARKT FÜR LYMPHÖDEMBEHANDLUNGEN, NACH BEHANDLUNGSART, 2018–2032 (ASP IN USD/EINHEITEN)

TABELLE 120 RUSSLAND: KOMPRESSIONSTHERAPIE IM MARKT ZUR BEHANDLUNG VON LYMPHÖDEMEN, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 121 RUSSLAND: KOMPRESSIONSKLEIDUNG AUF DEM MARKT ZUR BEHANDLUNG VON LYMPHÖDEMEN, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 122 RUSSLAND: KOMPRESSIONSTHERAPIE IM MARKT ZUR BEHANDLUNG VON LYMPHÖDEMEN, NACH TECHNIK, 2018–2032 (TAUSEND USD)

TABELLE 123 RUSSLAND – CHIRURGIE IM MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN, NACH BEHANDLUNGSART, 2018–2032 (TAUSEND USD)

TABELLE 124 RUSSLAND – MEDIKAMENTÖSE THERAPIE IM MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEM, NACH BEHANDLUNGSART, 2018–2032 (TAUSEND USD)

TABELLE 125 RUSSISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 126 RUSSLAND – MARKT FÜR DIE BEHANDLUNG VON PRIMÄREM LYMPHÖDEM, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 127 RUSSISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEM, NACH BETROFFENEN GEBIETEN, 2018–2032 (TAUSEND USD)

TABELLE 128 RUSSISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEM, NACH ALTERSGRUPPE, 2018–2032 (TAUSEND USD)

TABELLE 129 RUSSISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN, NACH ANWENDUNGSART, 2018–2032 (TAUSEND USD)

TABELLE 130 RUSSISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEM, NACH ENDVERBRAUCHER, 2018–2032 (TAUSEND USD)

TABELLE 131 RUSSISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEM, NACH VERTRIEBSKANAL, 2018–2032 (TAUSEND USD)

TABELLE 132 SPANISCHER MARKT FÜR LYMPHÖDEMBEHANDLUNGEN, NACH BEHANDLUNGSART, 2018–2032 (TAUSEND USD)

TABELLE 133 SPANISCHER MARKT FÜR LYMPHÖDEMBEHANDLUNGEN, NACH BEHANDLUNGSART, 2018–2032 (VOLUMEN IN TAUSEND EINHEITEN)

TABELLE 134 SPANISCHER MARKT FÜR LYMPHÖDEMBEHANDLUNGEN, NACH BEHANDLUNGSART, 2018–2032 (ASP IN USD/EINHEITEN)

TABELLE 135 SPANISCHER MARKT FÜR KOMPRESSIONSTHERAPIE IM LYMPHÖDEMBEHANDLUNGSBEREICH, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 136 SPANIEN: KOMPRESSIONSKLEIDUNG AUF DEM MARKT ZUR BEHANDLUNG VON LYMPHÖDEMEN, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 137 SPANISCHER MARKT FÜR KOMPRESSIONSTHERAPIE IM LYMPHÖDEMBEHANDLUNGSBEREICH, NACH TECHNIK, 2018–2032 (TAUSEND USD)

TABELLE 138 SPANISCHER MARKT FÜR CHIRURGIE IM LYMPHÖDEMBEHANDLUNGSBEREICH, NACH BEHANDLUNGSART, 2018–2032 (TAUSEND USD)

TABELLE 139 SPANISCHER MARKT FÜR MEDIKAMENTE ZUR BEHANDLUNG VON LYMPHÖDEMEN, NACH BEHANDLUNGSART, 2018–2032 (TAUSEND USD)

TABELLE 140 SPANISCHER MARKT FÜR LYMPHÖDEMBEHANDLUNGEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 141 SPANIEN – MARKT FÜR DIE BEHANDLUNG VON PRIMÄREM LYMPHÖDEM, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 142 SPANISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN, NACH BETROFFENEN GEBIETEN, 2018–2032 (TAUSEND USD)

TABELLE 143 SPANISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEM, NACH ALTERSGRUPPE, 2018–2032 (TAUSEND USD)

TABELLE 144 SPANISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN, NACH ANWENDUNGSART, 2018–2032 (TAUSEND USD)

TABELLE 145 SPANISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN, NACH ENDVERBRAUCHER, 2018–2032 (TAUSEND USD)

TABELLE 146 SPANISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN, NACH VERTRIEBSKANAL, 2018–2032 (TAUSEND USD)

TABELLE 147 MARKT FÜR LYMPHÖDEMBEHANDLUNGEN IN DER TÜRKEI, NACH BEHANDLUNGSART, 2018–2032 (TAUSEND USD)

TABELLE 148 MARKT FÜR LYMPHÖDEMBEHANDLUNGEN IN DER TÜRKEI, NACH BEHANDLUNGSART, 2018–2032 (VOLUMEN IN TAUSEND EINHEITEN)

TABELLE 149 MARKT FÜR LYMPHÖDEMBEHANDLUNGEN IN DER TÜRKEI, NACH BEHANDLUNGSART, 2018–2032 (ASP IN USD/EINHEITEN)

TABELLE 150: TÜRKEI-KOMPRESSIONSTHERAPIE IM MARKT ZUR BEHANDLUNG VON LYMPHÖDEMEN, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 151: TÜRKEI: KOMPRESSIONSKLEIDUNG AUF DEM MARKT ZUR BEHANDLUNG VON LYMPHÖDEMEN, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 152: TÜRKEI-KOMPRESSIONSTHERAPIE IM MARKT ZUR BEHANDLUNG VON LYMPHÖDEMEN, NACH TECHNIK, 2018–2032 (TAUSEND USD)

TABELLE 153 TÜRKEI-CHIRURGIE IM MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEM, NACH BEHANDLUNGSART, 2018–2032 (TAUSEND USD)

TABELLE 154: MEDIKAMENTÖSE THERAPIEN IM MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEM IN DER TÜRKEI, NACH BEHANDLUNGSART, 2018–2032 (TAUSEND USD)

TABELLE 155 MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEM IN DER TÜRKEI, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 156 TÜRKEI – MARKT FÜR DIE BEHANDLUNG VON PRIMÄREM LYMPHÖDEM, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 157 MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEM IN DER TÜRKEI, NACH BETROFFENEN GEBIETEN, 2018–2032 (TAUSEND USD)

TABELLE 158 MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEM IN DER TÜRKEI, NACH ALTERSGRUPPE, 2018–2032 (TAUSEND USD)

TABELLE 159 MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEM IN DER TÜRKEI, NACH ANWENDUNGSART, 2018–2032 (TAUSEND USD)

TABELLE 160 MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEM IN DER TÜRKEI, NACH ENDVERBRAUCHER, 2018–2032 (TAUSEND USD)

TABELLE 161 MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEM IN DER TÜRKEI, NACH VERTRIEBSKANAL, 2018–2032 (TAUSEND USD)

TABELLE 162 NIEDERLÄNDISCHER MARKT FÜR LYMPHÖDEMBEHANDLUNGEN, NACH BEHANDLUNGSART, 2018–2032 (TAUSEND USD)

TABELLE 163 NIEDERLÄNDISCHER MARKT FÜR LYMPHÖDEMBEHANDLUNGEN, NACH BEHANDLUNGSART, 2018–2032 (VOLUMEN IN TAUSEND EINHEITEN)

TABELLE 164 NIEDERLÄNDISCHER MARKT FÜR LYMPHÖDEMBEHANDLUNGEN, NACH BEHANDLUNGSART, 2018–2032 (ASP IN USD/EINHEITEN)

TABELLE 165 NIEDERLANDE – MARKT FÜR KOMPRESSIONSTHERAPIE ZUR BEHANDLUNG VON LYMPHÖDEMEN, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 166 NIEDERLANDE: KOMPRESSIONSKLEIDUNG AUF DEM MARKT ZUR BEHANDLUNG VON LYMPHÖDEMEN, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 167 NIEDERLANDE – MARKT FÜR KOMPRESSIONSTHERAPIE ZUR BEHANDLUNG VON LYMPHÖDEMEN, NACH TECHNIK, 2018–2032 (TAUSEND USD)

TABELLE 168 NIEDERLANDE – CHIRURGIE IM MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN, NACH BEHANDLUNGSART, 2018–2032 (TAUSEND USD)

TABELLE 169 NIEDERLANDE – MEDIKAMENTÖSE THERAPIE IM MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEM, NACH BEHANDLUNGSART, 2018–2032 (TAUSEND USD)

TABELLE 170 NIEDERLÄNDISCHER MARKT FÜR LYMPHÖDEMBEHANDLUNGEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 171 NIEDERLANDE – MARKT FÜR DIE BEHANDLUNG VON PRIMÄREM LYMPHÖDEM, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 172 NIEDERLÄNDISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEM, NACH BETROFFENEN GEBIETEN, 2018–2032 (TAUSEND USD)

TABELLE 173 NIEDERLÄNDISCHER MARKT FÜR LYMPHÖDEMBEHANDLUNG, NACH ALTERSGRUPPE, 2018–2032 (TAUSEND USD)

TABELLE 174 NIEDERLÄNDISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN, NACH ANWENDUNGSART, 2018–2032 (TAUSEND USD)

TABELLE 175 NIEDERLÄNDISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN, NACH ENDVERBRAUCHER, 2018–2032 (TAUSEND USD)

TABELLE 176 NIEDERLÄNDISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN, NACH VERTRIEBSKANAL, 2018–2032 (TAUSEND USD)

TABELLE 177 SCHWEIZER MARKT FÜR LYMPHÖDEMBEHANDLUNGEN, NACH BEHANDLUNGSART, 2018–2032 (TAUSEND USD)

TABELLE 178 SCHWEIZER MARKT FÜR LYMPHÖDEMBEHANDLUNGEN, NACH BEHANDLUNGSART, 2018–2032 (VOLUMEN IN TAUSEND EINHEITEN)

TABELLE 179 SCHWEIZER MARKT FÜR LYMPHÖDEMBEHANDLUNGEN, NACH BEHANDLUNGSART, 2018–2032 (ASP IN USD/EINHEITEN)

TABELLE 180 SCHWEIZER MARKT FÜR KOMPRESSIONSTHERAPIE ZUR BEHANDLUNG VON LYMPHÖDEMEN, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 181 SCHWEIZER KOMPRESSIONSKLEIDUNG AUF DEM MARKT ZUR BEHANDLUNG VON LYMPHÖDEMEN, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 182 SCHWEIZER MARKT FÜR KOMPRESSIONSTHERAPIE ZUR BEHANDLUNG VON LYMPHÖDEMEN, NACH TECHNIK, 2018–2032 (TAUSEND USD)

TABELLE 183 SCHWEIZER CHIRURGIE IM MARKT FÜR LYMPHÖDEMBEHANDLUNG, NACH BEHANDLUNGSART, 2018–2032 (TAUSEND USD)

TABELLE 184 SCHWEIZER MARKT FÜR MEDIKAMENTE ZUR BEHANDLUNG VON LYMPHÖDEMEN, NACH BEHANDLUNGSART, 2018–2032 (TAUSEND USD)

TABELLE 185 SCHWEIZER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 186 SCHWEIZER MARKT FÜR PRIMÄRES LYMPHÖDEM AUF DEM LYMPHÖDEMBEHANDLUNGSMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 187 SCHWEIZER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN, NACH BETROFFENEN GEBIETEN, 2018–2032 (TAUSEND USD)

TABELLE 188 SCHWEIZER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEM, NACH ALTERSGRUPPE, 2018–2032 (TAUSEND USD)

TABELLE 189 SCHWEIZER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEM, NACH ANWENDUNGSART, 2018–2032 (TAUSEND USD)

TABELLE 190 SCHWEIZER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN, NACH ENDVERBRAUCHER, 2018–2032 (TAUSEND USD)

TABELLE 191 SCHWEIZER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN, NACH VERTRIEBSKANAL, 2018–2032 (TAUSEND USD)

TABELLE 192 BELGISCHER MARKT FÜR LYMPHÖDEMBEHANDLUNGEN, NACH BEHANDLUNGSART, 2018–2032 (TAUSEND USD)

TABELLE 193 BELGISCHER MARKT FÜR LYMPHÖDEMBEHANDLUNGEN, NACH BEHANDLUNGSART, 2018–2032 (VOLUMEN IN TAUSEND EINHEITEN)

TABELLE 194: BELGISCHER MARKT FÜR LYMPHÖDEMBEHANDLUNGEN, NACH BEHANDLUNGSART, 2018–2032 (ASP IN USD/EINHEITEN)

TABELLE 195 BELGIEN – KOMPRESSIONSTHERAPIE IM MARKT ZUR BEHANDLUNG VON LYMPHÖDEMEN, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 196: BELGIEN: KOMPRESSIONSKLEIDUNG AUF DEM MARKT ZUR BEHANDLUNG VON LYMPHÖDEMEN, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 197 BELGIEN – KOMPRESSIONSTHERAPIE IM MARKT ZUR BEHANDLUNG VON LYMPHÖDEMEN, NACH TECHNIK, 2018–2032 (TAUSEND USD)

TABELLE 198 BELGIEN – CHIRURGIE IM MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN, NACH BEHANDLUNGSART, 2018–2032 (TAUSEND USD)

TABELLE 199 BELGIEN – MEDIKAMENTÖSE THERAPIE IM MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN, NACH BEHANDLUNGSART, 2018–2032 (TAUSEND USD)

TABELLE 200 BELGISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 201 BELGIEN – MARKT FÜR DIE BEHANDLUNG VON PRIMÄREM LYMPHÖDEM, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 202 BELGISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN, NACH BETROFFENEN GEBIETEN, 2018–2032 (TAUSEND USD)

TABELLE 203 BELGISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN, NACH ALTERSGRUPPE, 2018–2032 (TAUSEND USD)

TABELLE 204 BELGISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN, NACH ANWENDUNGSART, 2018–2032 (TAUSEND USD)

TABELLE 205: BELGISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN, NACH ENDVERBRAUCHER, 2018–2032 (TAUSEND USD)

TABELLE 206 BELGISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN, NACH VERTRIEBSKANAL, 2018–2032 (TAUSEND USD)

TABELLE 207 POLEN – MARKT FÜR LYMPHÖDEMBEHANDLUNGEN, NACH BEHANDLUNGSART, 2018–2032 (TAUSEND USD)

TABELLE 208 POLEN – MARKT FÜR LYMPHÖDEMBEHANDLUNGEN, NACH BEHANDLUNGSART, 2018–2032 (VOLUMEN IN TAUSEND EINHEITEN)

TABELLE 209 POLEN MARKT FÜR LYMPHÖDEMBEHANDLUNG, NACH BEHANDLUNGSART, 2018–2032 (ASP IN USD/EINHEITEN)

TABELLE 210 POLEN: KOMPRESSIONSTHERAPIE IM MARKT ZUR BEHANDLUNG VON LYMPHÖDEMEN, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 211 POLEN: KOMPRESSIONSKLEIDUNG AUF DEM MARKT ZUR BEHANDLUNG VON LYMPHÖDEMEN, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 212 POLEN – KOMPRESSIONSTHERAPIE IM MARKT ZUR BEHANDLUNG VON LYMPHÖDEMEN, NACH TECHNIK, 2018–2032 (TAUSEND USD)

TABELLE 213 POLEN – CHIRURGIE IM MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN, NACH BEHANDLUNGSART, 2018–2032 (TAUSEND USD)

TABELLE 214 POLEN – MARKT FÜR MEDIKAMENTE ZUR BEHANDLUNG VON LYMPHÖDEMEN, NACH BEHANDLUNGSART, 2018–2032 (TAUSEND USD)

TABELLE 215 POLEN MARKT FÜR LYMPHÖDEMBEHANDLUNG, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 216 POLEN – MARKT FÜR DIE BEHANDLUNG VON PRIMÄREM LYMPHÖDEM, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 217 POLEN MARKT FÜR LYMPHÖDEMBEHANDLUNG, NACH BETROFFENEN GEBIETEN, 2018–2032 (TAUSEND USD)

TABELLE 218 POLEN MARKT FÜR LYMPHÖDEMBEHANDLUNG, NACH ALTERSGRUPPE, 2018–2032 (TAUSEND USD)

TABELLE 219 POLEN MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN, NACH ANWENDUNGSART, 2018–2032 (TAUSEND USD)

TABELLE 220 POLEN MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN, NACH ENDVERBRAUCHER, 2018–2032 (TAUSEND USD)

TABELLE 221 POLEN MARKT FÜR LYMPHÖDEMBEHANDLUNG, NACH VERTRIEBSKANAL, 2018–2032 (TAUSEND USD)

TABELLE 222 ÖSTERREICHISCHER MARKT FÜR LYMPHÖDEMBEHANDLUNGEN, NACH BEHANDLUNGSART, 2018–2032 (TAUSEND USD)

TABELLE 223 ÖSTERREICHISCHER MARKT FÜR LYMPHÖDEMBEHANDLUNGEN, NACH BEHANDLUNGSART, 2018-2032 (VOLUMEN IN TAUSEND EINHEITEN)

TABELLE 224 ÖSTERREICHISCHER MARKT FÜR LYMPHÖDEMBEHANDLUNGEN, NACH BEHANDLUNGSART, 2018–2032 (ASP IN USD/EINHEITEN)

TABELLE 225 ÖSTERREICHISCHER MARKT FÜR KOMPRESSIONSTHERAPIE ZUR BEHANDLUNG VON LYMPHÖDEMEN, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 226 ÖSTERREICH: KOMPRESSIONSKLEIDUNG AUF DEM MARKT ZUR BEHANDLUNG VON LYMPHÖDEMEN, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 227 ÖSTERREICHISCHER MARKT FÜR KOMPRESSIONSTHERAPIE ZUR BEHANDLUNG VON LYMPHÖDEMEN, NACH TECHNIK, 2018–2032 (TAUSEND USD)

TABELLE 228 ÖSTERREICHISCHER MARKT FÜR CHIRURGIE IM LYMPHÖDEMBEHANDLUNGSBEREICH, NACH BEHANDLUNGSART, 2018–2032 (TAUSEND USD)

TABELLE 229 ÖSTERREICHISCHER MARKT FÜR MEDIKAMENTE ZUR BEHANDLUNG VON LYMPHÖDEMEN, NACH BEHANDLUNGSART, 2018–2032 (TAUSEND USD)

TABELLE 230 ÖSTERREICHISCHER MARKT FÜR LYMPHÖDEMBEHANDLUNGEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 231 ÖSTERREICHISCHER MARKT FÜR DIE BEHANDLUNG VON PRIMÄREM LYMPHÖDEM, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 232 ÖSTERREICHISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEM, NACH BETROFFENEN GEBIETEN, 2018-2032 (TAUSEND USD)

TABELLE 233 ÖSTERREICHISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEM, NACH ALTERSGRUPPE, 2018–2032 (TAUSEND USD)

TABELLE 234 ÖSTERREICHISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEM, NACH ANWENDUNGSART, 2018-2032 (TAUSEND USD)

TABELLE 235 ÖSTERREICHISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEM, NACH ENDVERBRAUCHER, 2018-2032 (TAUSEND USD)

TABELLE 236 ÖSTERREICHISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEM, NACH VERTRIEBSKANAL, 2018-2032 (TAUSEND USD)

TABELLE 237: UNGARISCHER MARKT FÜR LYMPHÖDEMBEHANDLUNGEN, NACH BEHANDLUNGSART, 2018–2032 (TAUSEND USD)

TABELLE 238: UNGARISCHER MARKT FÜR LYMPHÖDEMBEHANDLUNGEN, NACH BEHANDLUNGSART, 2018–2032 (VOLUMEN IN TAUSEND EINHEITEN)

TABELLE 239: UNGARISCHER MARKT FÜR LYMPHÖDEMBEHANDLUNGEN, NACH BEHANDLUNGSART, 2018–2032 (ASP IN USD/EINHEITEN)

TABELLE 240 UNGARN: KOMPRESSIONSTHERAPIE IM MARKT ZUR BEHANDLUNG VON LYMPHÖDEMEN, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 241 UNGARN: KOMPRESSIONSKLEIDUNG AUF DEM MARKT ZUR BEHANDLUNG VON LYMPHÖDEMEN, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 242 UNGARN – KOMPRESSIONSTHERAPIE IM MARKT ZUR BEHANDLUNG VON LYMPHÖDEMEN, NACH TECHNIK, 2018–2032 (TAUSEND USD)

TABELLE 243 UNGARN: CHIRURGIE IM MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN, NACH BEHANDLUNGSART, 2018–2032 (TAUSEND USD)

TABELLE 244 UNGARN – MEDIKAMENTÖSE THERAPIEN AUF DEM MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN, NACH BEHANDLUNGSART, 2018–2032 (TAUSEND USD)

TABELLE 245: UNGARISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 246 UNGARN – MARKT FÜR DIE BEHANDLUNG VON PRIMÄREM LYMPHÖDEM, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 247: UNGARISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN, NACH BETROFFENEN GEBIETEN, 2018–2032 (TAUSEND USD)

TABELLE 248: UNGARISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN, NACH ALTERSGRUPPE, 2018–2032 (TAUSEND USD)

TABELLE 249 MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEM IN UNGARN, NACH ANWENDUNGSART, 2018–2032 (TAUSEND USD)

TABELLE 250: UNGARISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN, NACH ENDVERBRAUCHER, 2018–2032 (TAUSEND USD)

TABELLE 251: UNGARISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN, NACH VERTRIEBSKANAL, 2018–2032 (TAUSEND USD)

TABELLE 252 NORWEGEN MARKT FÜR LYMPHÖDEMBEHANDLUNG, NACH BEHANDLUNGSART, 2018–2032 (TAUSEND USD)

TABELLE 253 NORWEGEN – MARKT FÜR LYMPHÖDEMBEHANDLUNGEN, NACH BEHANDLUNGSART, 2018–2032 (VOLUMEN IN TAUSEND EINHEITEN)

TABELLE 254 NORWEGEN MARKT FÜR LYMPHÖDEMBEHANDLUNGEN, NACH BEHANDLUNGSART, 2018–2032 (ASP IN USD/EINHEITEN)

TABELLE 255 NORWEGEN – KOMPRESSIONSTHERAPIE IM MARKT ZUR BEHANDLUNG VON LYMPHÖDEMEN, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 256 NORWEGEN: KOMPRESSIONSKLEIDUNG AUF DEM MARKT ZUR BEHANDLUNG VON LYMPHÖDEMEN, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 257 NORWEGEN – KOMPRESSIONSTHERAPIE IM MARKT ZUR BEHANDLUNG VON LYMPHÖDEMEN, NACH TECHNIK, 2018–2032 (TAUSEND USD)

TABELLE 258 NORWEGEN – CHIRURGIE IM MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN, NACH BEHANDLUNGSART, 2018–2032 (TAUSEND USD)

TABELLE 259 NORWEGEN – MEDIKAMENTÖSE THERAPIE AUF DEM MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEM, NACH BEHANDLUNGSART, 2018–2032 (TAUSEND USD)

TABELLE 260 NORWEGEN MARKT FÜR LYMPHÖDEMBEHANDLUNGEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 261 NORWEGEN – MARKT FÜR DIE BEHANDLUNG VON PRIMÄREM LYMPHÖDEM, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 262 NORWEGEN MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN, NACH BETROFFENEN GEBIETEN, 2018–2032 (TAUSEND USD)

TABELLE 263 NORWEGEN MARKT FÜR LYMPHÖDEMBEHANDLUNG, NACH ALTERSGRUPPE, 2018–2032 (TAUSEND USD)

TABELLE 264 NORWEGEN MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN, NACH ANWENDUNGSART, 2018–2032 (TAUSEND USD)

TABELLE 265 NORWEGEN MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN, NACH ENDVERBRAUCHER, 2018–2032 (TAUSEND USD)

TABELLE 266 NORWEGEN MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEM, NACH VERTRIEBSKANAL, 2018–2032 (TAUSEND USD)

TABELLE 267 IRLANDISCHER MARKT FÜR LYMPHÖDEMBEHANDLUNGEN, NACH BEHANDLUNGSART, 2018–2032 (TAUSEND USD)

TABELLE 268 IRLAND MARKT FÜR LYMPHÖDEMBEHANDLUNGEN, NACH BEHANDLUNGSART, 2018–2032 (VOLUMEN IN TAUSEND EINHEITEN)

TABELLE 269 IRLANDISCHER MARKT FÜR LYMPHÖDEMBEHANDLUNGEN, NACH BEHANDLUNGSART, 2018–2032 (ASP IN USD/EINHEITEN)

TABELLE 270 IRLAND – KOMPRESSIONSTHERAPIE IM MARKT ZUR BEHANDLUNG VON LYMPHÖDEMEN, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 271 IRLAND: KOMPRESSIONSKLEIDUNG AUF DEM MARKT ZUR BEHANDLUNG VON LYMPHÖDEMEN, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 272 IRLAND – KOMPRESSIONSTHERAPIE IM MARKT ZUR BEHANDLUNG VON LYMPHÖDEMEN, NACH TECHNIK, 2018–2032 (TAUSEND USD)

TABELLE 273 IRLAND – CHIRURGIE IM MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN, NACH BEHANDLUNGSART, 2018–2032 (TAUSEND USD)

TABELLE 274 IRLAND – MEDIKAMENTÖSE THERAPIE IM MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN, NACH BEHANDLUNGSART, 2018–2032 (TAUSEND USD)

TABELLE 275 IRLAND MARKT FÜR LYMPHÖDEMBEHANDLUNG, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 276 IRLAND – MARKT FÜR DIE BEHANDLUNG VON PRIMÄREM LYMPHÖDEM, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 277 IRLANDISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEM, NACH BETROFFENEN GEBIETEN, 2018–2032 (TAUSEND USD)

TABELLE 278 IRLANDISCHER MARKT FÜR LYMPHÖDEMBEHANDLUNG, NACH ALTERSGRUPPE, 2018–2032 (TAUSEND USD)

TABELLE 279 IRLAND MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN, NACH ANWENDUNGSART, 2018–2032 (TAUSEND USD)

TABELLE 280 IRLAND MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN, NACH ENDVERBRAUCHER, 2018–2032 (TAUSEND USD)

TABELLE 281 IRLAND MARKT FÜR LYMPHÖDEMBEHANDLUNG, NACH VERTRIEBSKANAL, 2018–2032 (TAUSEND USD)

TABELLE 282 LITAUEN MARKT FÜR LYMPHÖDEMBEHANDLUNG, NACH BEHANDLUNGSART, 2018–2032 (TAUSEND USD)

TABELLE 283 LITAUEN MARKT FÜR LYMPHÖDEMBEHANDLUNGEN, NACH BEHANDLUNGSART, 2018–2032 (VOLUMEN IN TAUSEND EINHEITEN)

TABELLE 284 LITAUEN MARKT FÜR LYMPHÖDEMBEHANDLUNGEN, NACH BEHANDLUNGSART, 2018–2032 (ASP IN USD/EINHEITEN)

TABELLE 285 LITAUEN – KOMPRESSIONSTHERAPIE IM MARKT ZUR BEHANDLUNG VON LYMPHÖDEMEN, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 286 LITAUEN: KOMPRESSIONSKLEIDUNG AUF DEM MARKT ZUR BEHANDLUNG VON LYMPHÖDEMEN, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 287 LITAUEN – KOMPRESSIONSTHERAPIE IM MARKT ZUR BEHANDLUNG VON LYMPHÖDEMEN, NACH TECHNIK, 2018–2032 (TAUSEND USD)

TABELLE 288 LITAUEN – CHIRURGIE IM MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN, NACH BEHANDLUNGSART, 2018–2032 (TAUSEND USD)

TABELLE 289 LITAUEN – MARKT FÜR MEDIKAMENTE ZUR BEHANDLUNG VON LYMPHÖDEMEN, NACH BEHANDLUNGSART, 2018–2032 (TAUSEND USD)

TABELLE 290 LITAUEN MARKT FÜR LYMPHÖDEMBEHANDLUNGEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 291 LITAUEN – MARKT FÜR DIE BEHANDLUNG VON PRIMÄREM LYMPHÖDEM, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 292 LITAUEN MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN, NACH BETROFFENEN GEBIETEN, 2018–2032 (TAUSEND USD)

TABELLE 293 LITAUEN MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEM, NACH ALTERSGRUPPE, 2018–2032 (TAUSEND USD)

TABELLE 294 LITAUEN MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN, NACH ANWENDUNGSART, 2018–2032 (TAUSEND USD)

TABELLE 295 LITAUEN MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN, NACH ENDVERBRAUCHER, 2018–2032 (TAUSEND USD)

TABELLE 296 LITAUEN MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEM, NACH VERTRIEBSKANAL, 2018–2032 (TAUSEND USD)

TABELLE 297 ÜBRIGER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN IN EUROPA, NACH BEHANDLUNGSART, 2018–2032 (TAUSEND USD)

TABELLE 298 ÜBRIGER MARKT FÜR LYMPHÖDEMBEHANDLUNGEN IN EUROPA, NACH BEHANDLUNGSART, 2018–2032 (VOLUMEN IN TAUSEND EINHEITEN)

TABELLE 299 ÜBRIGER MARKT FÜR LYMPHÖDEMBEHANDLUNGEN IN EUROPA, NACH BEHANDLUNGSART, 2018–2032 (ASP IN USD/EINHEITEN)

Abbildungsverzeichnis

ABBILDUNG 1 EUROPÄISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEM: SEGMENTIERUNG

ABBILDUNG 2 EUROPÄISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEM: DATENTRIANGULATION

ABBILDUNG 3 EUROPÄISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEM: DROC-ANALYSE

ABBILDUNG 4: EUROPÄISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN: ANALYSE EUROPA GEGENÜBER REGIONALEN

ABBILDUNG 5: EUROPÄISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN: UNTERNEHMENSFORSCHUNGSANALYSE

ABBILDUNG 6: EUROPÄISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN: DEMOGRAFISCHE INTERVIEWS

ABBILDUNG 7 EUROPÄISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN: DBMR-MARKTPOSITIONSRASTER

ABBILDUNG 8 EUROPÄISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEM: MARKTABZUG FÜR ENDBENUTZER

ABBILDUNG 9 EUROPÄISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN: ANALYSE DER ANBIETERANTEILE

ABBILDUNG 10 ZUSAMMENFASSUNG

ABBILDUNG 11 DER EUROPÄISCHE MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN BESTEHT AUS FÜNF SEGMENTEN, NACH BEHANDLUNGSART (2024)

ABBILDUNG 12 STRATEGISCHE ENTSCHEIDUNGEN

ABBILDUNG 13 EUROPÄISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN: SEGMENTIERUNG

ABBILDUNG 14: Es wird erwartet, dass der Anstieg der Krebsprävalenz den europäischen Markt für Lymphödembehandlungen im Prognosezeitraum von 2025 bis 2032 antreiben wird.

ABBILDUNG 15: DAS SEGMENT DER KOMPRESSIONSTHERAPIE WIRD IN DEN JAHREN 2025 UND 2032 VORAUSSICHTLICH DEN GRÖSSTEN ANTEIL AM EUROPÄISCHEN MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEM AUSMACHEN

ABBILDUNG 16 TREIBER, EINSCHRÄNKUNGEN, CHANCEN UND HERAUSFORDERUNGEN DES INDONESISCHEN ZEOLITHMARKTES

ABBILDUNG 17 EUROPÄISCHER MARKT FÜR LYMPHÖDEMBEHANDLUNGEN: NACH BEHANDLUNGSART, 2024

ABBILDUNG 18 EUROPÄISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN: NACH BEHANDLUNGSART, 2025–2032 (TAUSEND USD)

ABBILDUNG 19 EUROPÄISCHER MARKT FÜR LYMPHÖDEMBEHANDLUNGEN: NACH BEHANDLUNGSART, CAGR (2025–2032)

ABBILDUNG 20 EUROPÄISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN: NACH BEHANDLUNGSART, LEBENSLINIENKURVE

ABBILDUNG 21 EUROPÄISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN: NACH TYP, 2024

ABBILDUNG 22 EUROPÄISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN: NACH TYP, 2025–2032 (TAUSEND USD)

ABBILDUNG 23 EUROPÄISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN: NACH TYP, CAGR (2025–2032)

ABBILDUNG 24 EUROPÄISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN: NACH TYP, LEBENSLINIENKURVE

ABBILDUNG 25 EUROPÄISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN: NACH BETROFFENEN GEBIETEN, 2024

ABBILDUNG 26 EUROPÄISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN: NACH BETROFFENEN GEBIETEN, 2025–2032 (TAUSEND USD)

ABBILDUNG 27 EUROPÄISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN: NACH BETROFFENEN GEBIETEN, CAGR (2025-2032)

ABBILDUNG 28 EUROPÄISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN: NACH BETROFFENEN GEBIETEN, LEBENSLINIENKURVE

ABBILDUNG 29 EUROPÄISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN: NACH ALTERSGRUPPE, 2024

ABBILDUNG 30 EUROPÄISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEM: NACH ALTERSGRUPPE, 2025–2032 (TAUSEND USD)

ABBILDUNG 31 EUROPÄISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN: NACH ALTERSGRUPPE, CAGR (2025–2032)

ABBILDUNG 32 EUROPÄISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN: NACH ALTERSGRUPPE, LEBENSLINIENKURVE

ABBILDUNG 33 EUROPÄISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN: NACH ANWENDUNGSART, 2024

ABBILDUNG 34 EUROPÄISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN: NACH ANWENDUNGSART, 2025–2032 (TAUSEND USD)

ABBILDUNG 35 EUROPÄISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN: NACH ANWENDUNGSART, CAGR (2025-2032)

ABBILDUNG 36 EUROPÄISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN: NACH ANWENDUNGSART, LEBENSLINIENKURVE

ABBILDUNG 37 EUROPÄISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN: NACH ENDVERBRAUCHER, 2024

ABBILDUNG 38 EUROPÄISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN: NACH ENDVERBRAUCHER, 2025–2032 (TAUSEND USD)

ABBILDUNG 39 EUROPÄISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN: NACH ENDBENUTZER, CAGR (2025–2032)