Europe Medical Equipment Maintenance Market

Marktgröße in Milliarden USD

CAGR :

%

USD

73.22 Billion

USD

153.56 Billion

2025

2033

USD

73.22 Billion

USD

153.56 Billion

2025

2033

| 2026 –2033 | |

| USD 73.22 Billion | |

| USD 153.56 Billion | |

| % | |

|

Marktsegmentierung für die Wartung medizinischer Geräte in Europa nach Serviceart (präventiv, korrektiv und betriebsbereit), Serviceanbietern (interne und externe Serviceanbieter), Gerätetyp (Bildgebungsgeräte, Endoskopiegeräte, elektromedizinische Geräte, chirurgische Instrumente und sonstige medizinische Geräte), Wartungsstufe (Stufe 3: Spezialisiert, Stufe 2: Techniker, Stufe 1: Anwender (oder First-Level-Support)) und Endnutzer (Krankenhäuser, Kliniken, Labore und sonstige Gesundheitseinrichtungen) – Branchentrends und Prognose bis 2033

Marktgröße für die Wartung medizinischer Geräte in Europa

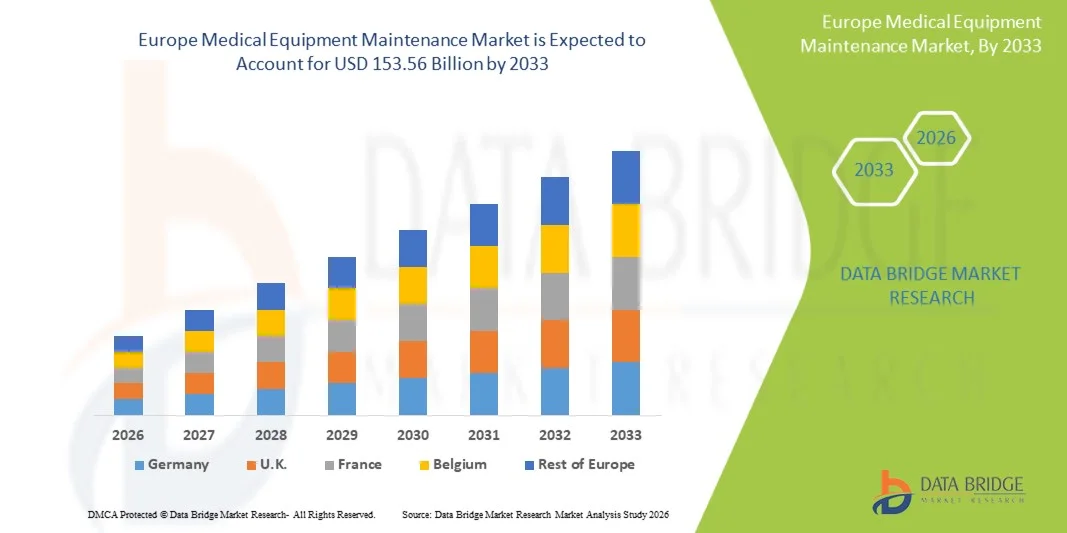

- Der europäische Markt für die Wartung medizinischer Geräte hatte im Jahr 2025 einen Wert von 73,22 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 153,56 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,70 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Installation fortschrittlicher Medizingeräte in Krankenhäusern und Diagnosezentren sowie den steigenden Bedarf an Gerätezuverlässigkeit, Einhaltung gesetzlicher Vorschriften und Patientensicherheit in allen Gesundheitseinrichtungen angetrieben.

- Darüber hinaus führt die zunehmende Bedeutung von vorbeugenden Wartungsdiensten, dem Lebenszyklusmanagement von Medizingeräten und dem Outsourcing des technischen Supports durch Gesundheitsdienstleister dazu, dass professionelle Wartungslösungen zu einem entscheidenden Bestandteil moderner Gesundheitsinfrastruktur werden. Diese zusammenwirkenden Faktoren beschleunigen die Nutzung von Wartungsdienstleistungen für Medizingeräte und tragen somit maßgeblich zum Wachstum der Branche bei.

Marktanalyse für die Wartung medizinischer Geräte in Europa

- Wartungsdienstleistungen für medizinische Geräte, einschließlich Inspektion, Kalibrierung, Reparatur und vorbeugender Wartung von Diagnose- und Therapiegeräten, sind für Gesundheitssysteme in ganz Europa zunehmend unerlässlich, um die betriebliche Effizienz, die Einhaltung gesetzlicher Vorschriften und die Patientensicherheit in Krankenhäusern, Laboren und Fachkliniken zu gewährleisten.

- Die steigende Nachfrage nach der Wartung medizinischer Geräte wird vor allem durch die zunehmende Installation technologisch fortschrittlicher Medizinprodukte, den steigenden Druck auf Gesundheitsdienstleister zur Minimierung von Geräteausfallzeiten und den wachsenden Bedarf an einer längeren Nutzungsdauer kostspieliger medizinischer Anlagen angetrieben.

- Deutschland dominierte 2025 mit einem Umsatzanteil von 38,7 % den europäischen Markt für die Wartung medizinischer Geräte. Dies ist auf die starke Gesundheitsinfrastruktur, die hohe Verbreitung medizinischer Geräte und die Präsenz führender Medizintechnikunternehmen zurückzuführen. Krankenhäuser und Diagnosezentren lagern Wartungsdienstleistungen zunehmend an spezialisierte Anbieter aus, um die Effizienz zu steigern und die Betriebskosten zu senken.

- Es wird erwartet, dass das Vereinigte Königreich im Prognosezeitraum einer der am schnellsten wachsenden Märkte im europäischen Markt für die Wartung medizinischer Geräte sein wird. Dies ist auf steigende Investitionen in die Gesundheitsinfrastruktur, den Ausbau diagnostischer Dienstleistungen und den zunehmenden Fokus auf die präventive Wartung von Geräten zurückzuführen, um die Einhaltung strenger Gesundheitsvorschriften zu gewährleisten.

- Der präventive Bereich dominierte 2025 mit einem Marktanteil von 45,3 % den europäischen Markt für die Wartung medizinischer Geräte. Treiber dieser Entwicklung ist der zunehmende Fokus von Gesundheitseinrichtungen auf routinemäßige Inspektionen, frühzeitige Fehlererkennung und planmäßige Wartung, um Geräteausfallzeiten zu reduzieren und den unterbrechungsfreien Betrieb kritischer Medizinprodukte zu gewährleisten.

Berichtsgegenstand und Marktsegmentierung für die Wartung medizinischer Geräte in Europa

|

Attribute |

Wichtige Markteinblicke in die Wartung medizinischer Geräte in Europa |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Trends auf dem europäischen Markt für die Wartung medizinischer Geräte

„Einführung von IoT- und vorausschauenden Wartungstechnologien“

- Ein bedeutender und sich beschleunigender Trend auf dem europäischen Markt für die Wartung medizinischer Geräte ist die zunehmende Nutzung von IoT-fähigen Geräten und vorausschauenden Wartungsplattformen, die eine kontinuierliche Überwachung der Geräteleistung und die frühzeitige Erkennung potenzieller Fehlfunktionen ermöglichen.

- Die IoT-fähigen Bildgebungssysteme von GE Healthcare liefern beispielsweise Echtzeitwarnungen zu Kalibrierungs- und Komponentenverschleiß, sodass Krankenhäuser Wartungsarbeiten proaktiv planen und Ausfallzeiten minimieren können.

- Die Integration von Predictive Analytics ermöglicht es Wartungsanbietern, Servicepläne zu optimieren, unerwartete Ausfälle zu reduzieren und die Lebensdauer von Geräten zu verlängern. Gleichzeitig liefert sie wertvolle Erkenntnisse über Nutzungsmuster und Geräteeffizienz.

- Die nahtlose Integration von Wartungsplattformen in Krankenhausinformationssysteme ermöglicht die zentrale Nachverfolgung mehrerer Geräte über verschiedene Abteilungen hinweg, gewährleistet die Einhaltung regulatorischer Standards und steigert die betriebliche Effizienz.

- Die zunehmende Nutzung cloudbasierter Wartungslösungen ermöglicht den Fernzugriff auf Gerätedaten und damit eine zentrale Überwachung sowie schnellere Reaktionszeiten für Korrekturmaßnahmen.

- Die Zusammenarbeit zwischen Geräteherstellern und externen Wartungsanbietern nimmt zu und bietet Komplettlösungen an, die Software-Updates, Kalibrierung und Vor-Ort-Service umfassen, wodurch ein stärker integriertes Servicemodell entsteht.

- Dieser Trend hin zu vernetzten, datengesteuerten und vorausschauenden Wartungslösungen verändert grundlegend die Erwartungen an den Betrieb von Gesundheitseinrichtungen und veranlasst die Anbieter zur Einführung intelligenterer Servicemodelle.

- Die Nachfrage nach IoT-basierter vorausschauender Wartung und KI-gestützter Überwachung wächst in Krankenhäusern, Diagnoselaboren und Fachkliniken rasant, da die Verantwortlichen im Gesundheitswesen zunehmend Wert auf unterbrechungsfreie Gerätefunktionalität und kosteneffiziente Wartung legen.

Marktdynamik der Wartung medizinischer Geräte in Europa

Treiber

„Steigende Nachfrage aufgrund zunehmender Komplexität der Ausrüstung und strengerer regulatorischer Standards“

- Die zunehmende Komplexität medizinischer Geräte in Verbindung mit strengen regulatorischen Anforderungen an Betriebssicherheit und Patientensicherheit ist ein wesentlicher Faktor für die steigende Nachfrage nach professionellen Wartungsdienstleistungen für diese Geräte.

- Siemens Healthineers berichtete beispielsweise über die Ausweitung der vorbeugenden Wartungsprogramme für moderne Bildgebungs- und Laborgeräte, um die EU-Vorschriften für Medizinprodukte zu erfüllen und die Betriebsrisiken zu reduzieren.

- Da Gesundheitseinrichtungen in hochentwickelte Diagnose- und Therapiegeräte investieren, zwingt die Notwendigkeit, Ausfallzeiten zu minimieren und die Einhaltung der ISO- und MDR-Standards sicherzustellen, Krankenhäuser dazu, auf spezialisierte Wartungsdienstleister zurückzugreifen.

- Darüber hinaus trägt der zunehmende Ausbau der Krankenhausinfrastruktur und die Zunahme ambulanter Diagnosezentren in ganz Europa zu einer verstärkten Nutzung regelmäßiger Wartungsverträge für installierte Geräte bei.

- Die Vorteile von Outsourcing-Serviceverträgen, einschließlich Fernüberwachung, Kalibrierung und Notfallreparatur, sowie die Kostenoptimierung und die verlängerte Lebensdauer der Geräte sind Schlüsselfaktoren für das Marktwachstum im öffentlichen und privaten Gesundheitswesen.

- Das zunehmende Bewusstsein von Verwaltungsangestellten für betriebliche Effizienz, Patientensicherheit und die Einhaltung gesetzlicher Vorschriften unterstützt zusätzlich den Ausbau professioneller Wartungsdienstleistungen für medizinische Geräte in Europa.

- Steigende Investitionen in fortschrittliche Gesundheitsinfrastruktur und digitale Krankenhausinitiativen in ganz Europa treiben die Nachfrage nach zuverlässigen Wartungsdienstleistungen weiter an, um einen ununterbrochenen Klinikbetrieb zu gewährleisten.

- Der Trend, hochwertige Medizintechnik zu leasen statt sie direkt zu kaufen, schafft Chancen für Wartungsanbieter, da Serviceverträge häufig in Leasingverträgen enthalten sind, wodurch eine regelmäßige Wartung gewährleistet und Ausfallzeiten minimiert werden.

Zurückhaltung/Herausforderung

„Hohe Instandhaltungskosten und Fachkräftemangel“

- Die vergleichsweise hohen Kosten spezialisierter Wartungsdienste für moderne Medizinprodukte stellen eine Herausforderung für deren breitere Anwendung dar, insbesondere für kleinere Kliniken und Gesundheitseinrichtungen mit begrenztem Budget.

- Beispielsweise können Wartungsverträge für hochwertige MRT- oder CT-Scanner von Philips oder Canon erhebliche jährliche Ausgaben verursachen, was die Akzeptanz bei mittelgroßen Krankenhäusern einschränkt.

- Zudem schränkt der Mangel an qualifizierten Biomedizintechnikern und zertifizierten Technikern in Europa die rechtzeitige Durchführung von vorbeugender und korrektiver Wartung ein, was potenziell zu längeren Geräteausfallzeiten führt.

- Die Einhaltung strenger regulatorischer Standards wie ISO 13485 und EU MDR bei gleichzeitiger Bereitstellung zeitnaher Wartungsdienstleistungen erhöht die betriebliche Komplexität und kann einige Gesundheitsdienstleister von der Auslagerung von Dienstleistungen abhalten.

- Obwohl sich einige kostengünstige und auf Schulung ausgerichtete Lösungen herausbilden, behindern die wahrgenommenen hohen Servicegebühren und die begrenzte Verfügbarkeit von qualifiziertem Personal weiterhin eine breite Akzeptanz, insbesondere in weniger urbanisierten Regionen.

- Die Bewältigung dieser Herausforderungen durch Personalentwicklung, Kostenoptimierung und technologiegestützte Servicelösungen wird für ein nachhaltiges Wachstum des europäischen Marktes für die Wartung medizinischer Geräte von entscheidender Bedeutung sein.

- Unterschiedliche Wartungsstandards und Servicequalitäten verschiedener Anbieter können zu Inkonsistenzen führen und das Vertrauen zwischen Gesundheitseinrichtungen mindern, was die Marktexpansion einschränkt.

- Budgetäre Beschränkungen und verzögerte staatliche Kostenerstattungen für öffentliche Krankenhäuser könnten die Ausgaben für umfassende Wartungsdienstleistungen einschränken und die Einführungsraten in bestimmten europäischen Regionen verlangsamen.

Marktumfang für die Wartung medizinischer Geräte in Europa

Der Markt ist segmentiert nach Art der Dienstleistung, Dienstleistern, Gerätetyp, Wartungsumfang und Endnutzer.

- Nach Serviceart

Basierend auf der Serviceart ist der europäische Markt für die Instandhaltung medizinischer Geräte in präventive, korrektive und leistungs-/betriebsorientierte Instandhaltung unterteilt. Das Segment der präventiven Instandhaltung dominierte den Markt mit einem Anteil von 45,3 % im Jahr 2025. Dies ist auf den zunehmenden Fokus auf planmäßige Inspektionen, Kalibrierungen und die frühzeitige Fehlererkennung zurückzuführen, um Geräteausfallzeiten zu minimieren. Krankenhäuser und Diagnosezentren priorisieren die präventive Instandhaltung, um regulatorische Standards zu erfüllen und den unterbrechungsfreien Betrieb kritischer Geräte wie MRT- und CT-Scanner sicherzustellen. Präventive Instandhaltung verlängert zudem die Lebensdauer teurer Medizingeräte und reduziert das Risiko plötzlicher Ausfälle, was sie zur bevorzugten Wahl großer Gesundheitseinrichtungen macht. Darüber hinaus werden Technologien für die vorausschauende Instandhaltung, einschließlich IoT-basierter Überwachung, zunehmend in präventive Dienstleistungen integriert, was deren Akzeptanz weiter steigert. Das Wachstum des Segments wird durch öffentliche und private Gesundheitseinrichtungen unterstützt, die kosteneffiziente und zuverlässige Instandhaltungsstrategien suchen.

Der Bereich der Instandsetzungsarbeiten wird voraussichtlich im Zeitraum 2026–2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die zunehmende Verbreitung komplexer und hochtechnologischer Medizingeräte, die schnelle Reparaturen erfordern, um Betriebsunterbrechungen zu minimieren. Instandsetzungsarbeiten beheben unerwartete Geräteausfälle und gewährleisten die Kontinuität der Patientenversorgung in Krankenhäusern. Angesichts der steigenden Bedeutung moderner Bildgebungs- und Operationsgeräte sind zeitnahe Reparaturen entscheidend, um Verzögerungen im Klinikbetrieb zu vermeiden. Das Wachstum wird zusätzlich durch die Auslagerung von Reparaturdienstleistungen an spezialisierte Anbieter und den Abschluss von Serviceverträgen mit Notfallunterstützung befeuert. Gesundheitseinrichtungen in schnell wachsenden Regionen setzen aufgrund der zunehmenden Gerätekomplexität und des steigenden Betriebsdrucks verstärkt auf Instandsetzungsarbeiten.

- Von Dienstleistern

Basierend auf den Dienstleistern ist der Markt in interne und externe Dienstleister unterteilt. Das Segment der externen Dienstleister dominierte den europäischen Markt für die Wartung medizinischer Geräte und erzielte 2025 den größten Umsatzanteil. Dies ist darauf zurückzuführen, dass Krankenhäuser und Kliniken die Wartung zunehmend an spezialisierte Drittanbieter auslagern. Outsourcing gewährleistet den Zugang zu zertifizierten Technikern, die Einhaltung regulatorischer Standards und die zeitnahe Wartung hochwertiger Medizinprodukte, ohne dass der Aufwand für die Einstellung und Schulung von eigenem Personal entsteht. Externe Anbieter bieten häufig umfassende Verträge an, die präventive, korrektive und leistungsorientierte Wartung sowie Software-Updates und Kalibrierungsdienste umfassen. Die zunehmende Komplexität medizinischer Geräte und der Anstieg von IoT-fähigen Geräten bestärken Krankenhäuser zusätzlich darin, auf externe Expertise zurückzugreifen. Darüber hinaus ermöglicht Outsourcing Gesundheitseinrichtungen, die Betriebskosten zu optimieren und gleichzeitig Geräteausfallzeiten zu minimieren.

Der Bereich der hauseigenen Serviceanbieter dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind große Krankenhäuser und Klinikketten, die ihre Abhängigkeit von externen Dienstleistern reduzieren und die Kontrolle über die Wartung kritischer Geräte behalten wollen. Eigene Teams ermöglichen eine schnelle Reaktion auf Geräteprobleme, verkürzen die Bearbeitungszeiten für Wartungsanfragen und gewährleisten eine engmaschigere Überwachung der Geräteleistung. Unterstützt wird dieses Wachstum durch das zunehmende Angebot an Schulungsprogrammen für Medizintechniker und -ingenieure in Europa. Krankenhäuser in Deutschland, Frankreich und Großbritannien investieren in interne Wartungskapazitäten für wichtige Geräte, insbesondere für Bildgebungs- und chirurgische Geräte, um die Betriebssicherheit zu erhöhen und die Einhaltung strenger medizinischer Vorschriften zu gewährleisten.

- Nach Gerätetyp

Basierend auf Gerätetypen ist der europäische Markt für die Wartung medizinischer Geräte in Bildgebungsgeräte, Endoskopiegeräte, elektromedizinische Geräte, chirurgische Instrumente und sonstige medizinische Geräte unterteilt. Das Segment der Bildgebungsgeräte dominierte den Markt im Jahr 2025 aufgrund der hohen Kosten, Komplexität und kritischen Bedeutung von Geräten wie MRT-, CT- und Röntgengeräten. Die Wartung von Bildgebungsgeräten ist unerlässlich für präzise Diagnostik, Patientensicherheit und die Einhaltung gesetzlicher Vorschriften. Krankenhäuser und Diagnosezentren priorisieren Wartungsverträge für präventive und korrektive Maßnahmen, um Ausfallzeiten zu minimieren, Reparaturkosten zu senken und die Lebensdauer der Geräte zu verlängern. Die zunehmende Verbreitung von Hightech-Bildgebungssystemen in ganz Europa, kombiniert mit vorausschauenden Wartungstechnologien, trägt weiter zur Marktführerschaft bei. Darüber hinaus bieten Gerätehersteller und Serviceanbieter integrierte Wartungspakete an, die einen kontinuierlichen Gerätebetrieb gewährleisten.

Der Markt für chirurgische Instrumente wird voraussichtlich im Zeitraum 2026–2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Anzahl minimalinvasiver Eingriffe und die zunehmende Verbreitung fortschrittlicher roboterassistierter Operationssysteme. Chirurgische Instrumente erfordern regelmäßige Inspektion, Kalibrierung und Sterilisation, um Präzision und Patientensicherheit zu gewährleisten. Wartungsdienstleistungen gewinnen daher immer mehr an Bedeutung. Das Wachstum wird zusätzlich durch die steigende Anzahl chirurgischer Eingriffe und den Bedarf an hochspezialisierten Wartungsdienstleistern befeuert. Auch die Integration intelligenter Überwachungssysteme und IoT-basierter Ortung für chirurgische Instrumente trägt zur schnellen Akzeptanz bei. Gesundheitseinrichtungen in Ländern wie Großbritannien, Frankreich und den nordischen Ländern investieren verstärkt in professionelle Wartungsdienstleistungen für chirurgische Instrumente, um die Effizienz der Eingriffe zu steigern und operative Risiken zu minimieren.

- Nach Wartungsniveau

Basierend auf dem Wartungsniveau ist der Markt in Level 3 (Spezialisiert), Level 2 (Techniker) und Level 1 (Anwender/Erstlinien-Service) unterteilt. Das Segment Level 3 (Spezialisiert) dominierte den Markt mit dem größten Anteil im Jahr 2025. Treiber dieser Entwicklung war der Bedarf an hochqualifizierten Technikern für die Wartung komplexer Medizingeräte wie MRT- und CT-Scanner sowie robotergestützter Operationssysteme. Spezialisierte Wartung gewährleistet die Einhaltung gesetzlicher Vorschriften, präzise Kalibrierung und zeitnahe Reparaturen für hochwertige Geräte und reduziert so die Betriebsrisiken in kritischen Patientenumgebungen. Anbieter von Level-3-Services bieten häufig gebündelte Verträge für präventive und korrektive Wartung an, die von großen Krankenhäusern und Klinikketten bevorzugt werden. Das Wachstum dieses Segments wird zudem durch die zunehmende Nutzung fortschrittlicher Geräte mit anspruchsvoller Software und elektronischen Komponenten, die eine fachgerechte Bedienung erfordern, unterstützt.

Das Segment der Stufe 1 (Anwender oder Erstversorgungspersonal) wird voraussichtlich im Zeitraum 2026–2033 das schnellste Wachstum verzeichnen. Grund dafür ist die zunehmende Nutzung benutzerfreundlicher Überwachungstools und Selbstwartungsprotokolle für medizinische Basisgeräte. Krankenhäuser und Kliniken ermutigen ihr Erstversorgungspersonal, Routineinspektionen, Reinigungsarbeiten und kleinere Fehlerbehebungen selbst durchzuführen, um die Abhängigkeit von spezialisierten Technikern zu verringern und die Reaktionszeit zu verbessern. Das Wachstum wird zusätzlich durch die Entwicklung intelligenter, IoT-fähiger Geräte beschleunigt, die automatische Warnmeldungen ausgeben und es so auch Nicht-Fachkräften ermöglichen, erste Wartungsmaßnahmen effektiv durchzuführen. Dieser Trend ist besonders in ambulanten Kliniken, Laboren und kleineren Gesundheitszentren ausgeprägt.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, Kliniken, Labore und sonstige Gesundheitseinrichtungen unterteilt. Das Segment der Krankenhäuser dominierte 2025 den europäischen Markt für die Wartung medizinischer Geräte und erzielte den größten Umsatzanteil aufgrund der hohen Konzentration an hochentwickelten Diagnose-, Bildgebungs- und chirurgischen Geräten. Krankenhäuser benötigen umfassende Wartungsdienstleistungen, darunter präventive, korrektive und leistungsorientierte Wartung, um einen reibungslosen Klinikbetrieb und die Patientensicherheit zu gewährleisten. Die hohen Kosten und die Komplexität medizinischer Geräte in Verbindung mit strengen regulatorischen Anforderungen machen Krankenhäuser zu den Hauptabnehmern professioneller Wartungsdienstleistungen. Große Krankenhausketten schließen zunehmend Serviceverträge mit externen Anbietern ab und integrieren Technologien für die vorausschauende Wartung, um Ausfallzeiten zu minimieren und die betriebliche Effizienz zu optimieren.

Im Kliniksegment wird im Zeitraum 2026–2033 voraussichtlich das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die Expansion ambulanter Diagnosezentren, Fachkliniken und kleinerer Gesundheitseinrichtungen in ganz Europa. Kliniken setzen zunehmend auf moderne Medizintechnik wie Ultraschall-, Endoskopie- und Laborgeräte, die regelmäßige Wartung erfordern, um ihre Funktionsfähigkeit und Sicherheit zu gewährleisten. Das Wachstum wird zusätzlich durch die Auslagerung von Wartungsdienstleistungen und die Einführung von IoT-fähigen Überwachungssystemen unterstützt, die die Fernverfolgung von Geräten ermöglichen. Die rasche Urbanisierung, steigende Patientenzahlen und zunehmende Investitionen in private Gesundheitseinrichtungen beschleunigen die Inanspruchnahme von Wartungsdienstleistungen in diesem Segment.

Regionale Analyse des europäischen Marktes für die Wartung medizinischer Geräte

- Deutschland dominierte 2025 mit einem Umsatzanteil von 38,7 % den europäischen Markt für die Wartung medizinischer Geräte. Dies ist auf die starke Gesundheitsinfrastruktur, die hohe Akzeptanzrate medizinischer Geräte und die Präsenz führender Medizintechnikunternehmen zurückzuführen.

- Im deutschen Gesundheitswesen wird zuverlässigen Wartungsdiensten höchste Priorität eingeräumt, um den unterbrechungsfreien Betrieb kritischer Geräte wie MRT- und CT-Scanner, chirurgischer Instrumente und Laborgeräte zu gewährleisten, die für die Patientensicherheit und die klinische Effizienz unerlässlich sind.

- Diese Dominanz wird zusätzlich durch die Präsenz führender Medizintechnikunternehmen, die zunehmende Auslagerung von Wartungsdienstleistungen an spezialisierte Anbieter und steigende Investitionen in die Modernisierung von Krankenhäusern gestützt, wodurch die professionelle Wartung medizinischer Geräte zur bevorzugten Lösung für öffentliche und private Gesundheitseinrichtungen wird.

Einblick in den deutschen Markt für die Wartung medizinischer Geräte

Der deutsche Markt für die Wartung medizinischer Geräte dominierte 2025 mit einem Umsatzanteil von 38,7 % den europäischen Markt. Treiber dieser Entwicklung sind die fortschrittliche Gesundheitsinfrastruktur des Landes, die hohe Verbreitung komplexer Medizinprodukte und die strengen regulatorischen Standards. Krankenhäuser und Diagnosezentren legen größten Wert auf den unterbrechungsfreien Betrieb kritischer Geräte wie MRT- und CT-Scanner, chirurgischer Instrumente und Laborgeräte, um Patientensicherheit und Compliance zu gewährleisten. Der Markt wird zusätzlich durch die Auslagerung von Wartungsdienstleistungen an spezialisierte Anbieter, die Integration vorausschauender Wartungslösungen und steigende Investitionen in die Modernisierung von Krankenhäusern gestützt. Deutsche Gesundheitsdienstleister legen zudem Wert auf betriebliche Effizienz, die Einhaltung gesetzlicher Vorschriften und hochwertige Serviceverträge, was die starke Nachfrage nach präventiven, korrektiven und leistungsorientierten Wartungsdienstleistungen weiter ankurbelt. Die Präferenz für professionelle, datenschutzorientierte und technologisch fortschrittliche Wartungslösungen entspricht den lokalen Erwartungen und etabliert Deutschland als Schlüsselmarkt in Europa.

Einblick in den britischen Markt für die Wartung medizinischer Geräte

Der britische Markt für die Wartung medizinischer Geräte wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieses Wachstums sind der zunehmende Fokus auf Patientensicherheit, die Einhaltung gesetzlicher Vorschriften und der unterbrechungsfreie Betrieb medizinischer Geräte in Krankenhäusern und Kliniken. Steigende Bedenken hinsichtlich Geräteausfallzeiten und hoher Reparaturkosten fördern die Nutzung präventiver und korrektiver Wartungsdienstleistungen. Das Land profitiert von einer starken Präsenz spezialisierter Dienstleister und einer gut ausgebauten Outsourcing-Infrastruktur sowie der zunehmenden Verbreitung von IoT-fähigen Überwachungssystemen für Diagnose- und Bildgebungsgeräte. Investitionen in digitale Gesundheitsinitiativen, die Modernisierung von Krankenhäusern und optimierte Serviceverträge kurbeln das Marktwachstum zusätzlich an. Britische Gesundheitsdienstleister setzen zunehmend auf professionelle Wartungsdienstleistungen, um Effizienz zu gewährleisten, Ausfallzeiten zu minimieren und die Lebensdauer kritischer medizinischer Geräte zu verlängern.

Einblick in den französischen Markt für die Wartung medizinischer Geräte

Der französische Markt für die Wartung medizinischer Geräte wird im Prognosezeitraum voraussichtlich stetig wachsen. Treiber dieser Entwicklung sind die zunehmende Installation fortschrittlicher Medizingeräte und die verstärkte behördliche Kontrolle in Krankenhäusern und Kliniken. Französische Gesundheitsdienstleister legen großen Wert auf vorbeugende Wartung und Leistungsüberwachung, um die Einhaltung von Vorschriften und die betriebliche Effizienz zu gewährleisten. Die Auslagerung von Wartungsdienstleistungen an zertifizierte externe Anbieter gewinnt zunehmend an Bedeutung und ermöglicht die zeitnahe Kalibrierung, Reparatur und Softwareaktualisierung hochwertiger Geräte. Staatliche Initiativen zur Modernisierung der Krankenhausinfrastruktur sowie steigende Investitionen in Diagnose- und Bildgebungstechnologien kurbeln die Nachfrage zusätzlich an. Der Markt profitiert außerdem von der Einführung vorausschauender Wartungstechnologien und IoT-basierter Überwachung, die eine kontinuierliche Gerätezuverlässigkeit und eine verbesserte Patientenversorgung sicherstellen.

Einblick in den italienischen Markt für die Wartung medizinischer Geräte

Der italienische Markt für die Wartung medizinischer Geräte wird im Prognosezeitraum voraussichtlich ein signifikantes Wachstum verzeichnen. Treiber dieser Entwicklung ist die zunehmende Verbreitung moderner Bildgebungs-, Operations- und Laborgeräte in öffentlichen und privaten Gesundheitseinrichtungen. Krankenhäuser und Diagnosezentren legen Wert auf vorbeugende Wartung und schnelle Reparaturdienste, um einen unterbrechungsfreien Betrieb und die Patientensicherheit zu gewährleisten. Der Markt wird von spezialisierten Wartungsanbietern unterstützt, die integrierte Serviceverträge für Kalibrierung, Reparatur und Leistungsoptimierung anbieten. Das wachsende Bewusstsein für die Einhaltung gesetzlicher Vorschriften, betriebliche Effizienz und das Lebenszyklusmanagement von Geräten fördert die Akzeptanz. Darüber hinaus verzeichnet Italien steigende Investitionen in die Modernisierung von Krankenhäusern und die digitale Gesundheitsinfrastruktur, was die Nachfrage nach professionellen Wartungsdienstleistungen weiter stärkt.

Marktanteil bei der Wartung medizinischer Geräte in Europa

Die europäische Branche für die Wartung medizinischer Geräte wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- GE Healthcare (USA)

- Koninklijke Philips NV (Niederlande)

- Medtronic (Irland)

- B. Braun SE (Deutschland)

- Drägerwerk AG & Co. KGaA (Deutschland)

- Metesa (Norwegen)

- Siemens Healthineers AG (Deutschland)

- Esaote SPA (Italien)

- Althea-Gruppe (Italien)

- Wisag (Deutschland)

- VI.TECH GmbH (Deutschland)

- Ergea Group (UK)

- EULEN-Gruppe (Spanien)

- STERIS plc (USA)

- CANON MEDICAL SYSTEMS CORPORATION (Japan)

- Agfa-Gevaert-Gruppe (Belgien)

- Medisafe International (UK)

- Roeser Medical Group (Deutschland)

- Alldevice (Estland)

- Nordic Service Group (Dänemark)

Welche aktuellen Entwicklungen gibt es auf dem europäischen Markt für die Wartung medizinischer Geräte?

- Im Januar 2026 schlug die Europäische Kommission weitreichende Änderungen zur Vereinfachung und Straffung der Vorschriften für Medizinprodukte vor, die Krankenhäuser und Hersteller betreffen. Diese Entwicklung soll indirekt die Einhaltung der Vorschriften in Krankenhäusern und die Instandhaltung von Geräten in ganz Europa verbessern. Die regulatorischen Änderungen zielen darauf ab, den Verwaltungsaufwand zu reduzieren und die Verfügbarkeit von Medizinprodukten im klinischen Alltag zu erhöhen.

- Im Dezember 2025 zeigten Daten ein neues Sicherheitsrisiko auf: Acht von zehn NHS-Krankenhäusern in England nutzten veraltete medizinische Bildgebungs- und Strahlentherapiegeräte. Dies veranlasste die Regierung, sich zur Modernisierung der Geräte und zur Beschleunigung von Wartungs- und Modernisierungsmaßnahmen zu verpflichten. MRT-Scanner und Röntgengeräte, die über zehn Jahre alt waren, wurden weiterhin eingesetzt, was das Risiko von Diagnosefehlern erhöhte und die Bedeutung effektiver Wartungs- und Erneuerungsprogramme unterstrich.

- Im Juli 2025 kündigte die EU Pläne zur Stärkung der strategischen Bevorratung mit medizinischer Ausrüstung und Verbrauchsmaterialien an. Dies ist Teil umfassenderer Vorsorgemaßnahmen für künftige Gesundheitskrisen und könnte Auswirkungen auf die Instandhaltungs- und Bereitschaftsstrategien der nationalen Gesundheitssysteme haben. Diese Initiative unterstreicht den verstärkten Fokus auf die Sicherstellung der Verfügbarkeit und Betriebssicherheit kritischer Medizinprodukte in ganz Europa.

- Im Juni 2025 riefen die Andhra Pradesh MedTech Zone (AMTZ) und die Universal Clinical Engineering Federation (UCEF) das International Biomed Cross (IBC) ins Leben, eine globale Initiative zur schnellen Unterstützung bei der Wartung und Reparatur medizinischer Geräte in Katastrophenfällen und Notlagen im Bereich der öffentlichen Gesundheit. Dies signalisiert eine verstärkte Zusammenarbeit im Bereich der Infrastruktur für die Gerätewartung.

- Im Juni 2025 veröffentlichte der englische Nationale Gesundheitsdienst (NHS) Tausende von Patientenschäden und Todesfällen aufgrund von Gerätefehlfunktionen. Dies verdeutlichte gravierende Mängel bei der Wartung und Sicherheit medizinischer Geräte in Krankenhäusern im ganzen Land. Zwischen 2022 und 2025 wurden fast 4.000 Patienten geschädigt und 87 starben aufgrund von Fehlfunktionen kritischer Geräte wie Defibrillatoren und Beatmungsgeräten. Dies führte zu Forderungen nach höheren Investitionen in die Infrastruktur und einer Modernisierung der Wartungspraktiken.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.