Europe Minimally Invasive Medical Robotics Imaging Visualization Systems Surgical Instruments Market

Marktgröße in Milliarden USD

CAGR :

%

USD

22.34 Billion

USD

39.40 Billion

2025

2033

USD

22.34 Billion

USD

39.40 Billion

2025

2033

| 2026 –2033 | |

| USD 22.34 Billion | |

| USD 39.40 Billion | |

| % | |

|

Marktsegmentierung des europäischen Marktes für minimalinvasive medizinische Robotik, Bildgebungs- und Visualisierungssysteme sowie chirurgische Instrumente nach Produkt (chirurgische Geräte, Bildgebungs- und Visualisierungssysteme, elektrochirurgische Geräte und medizinische Robotik), Technologie (Technologie für chirurgische Geräte und Bildgebungsgeräte) und Anwendung (Herz-Thorax-Chirurgie, Gefäßchirurgie, Neurochirurgie, HNO-/Pneumologiechirurgie, kosmetische Chirurgie, gastrointestinale Chirurgie, gynäkologische Chirurgie, urologische Chirurgie, orthopädische Chirurgie, onkologische Chirurgie und Zahnchirurgie) – Branchentrends und Prognose bis 2033

Marktgröße für minimalinvasive medizinische Robotik, Bildgebungs- und Visualisierungssysteme sowie chirurgische Instrumente in Europa

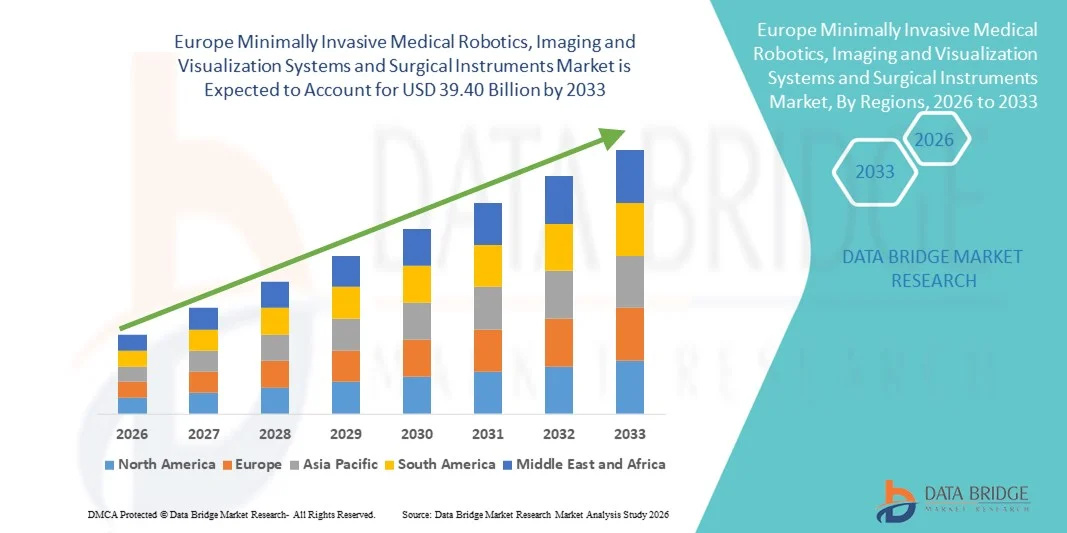

- Der europäische Markt für minimalinvasive medizinische Robotik, Bildgebungs- und Visualisierungssysteme sowie chirurgische Instrumente hatte im Jahr 2025 einen Wert von 22,34 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 39,40 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,35 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Anwendung minimalinvasiver chirurgischer Eingriffe (MIS), kontinuierliche technologische Fortschritte bei robotergestützten Systemen, hochauflösender Bildgebung und Echtzeit-Visualisierungsplattformen sowie die Modernisierung der Gesundheitsinfrastruktur in den wichtigsten europäischen Ländern angetrieben.

- Darüber hinaus positionieren die steigende Nachfrage nach präzisionsbasierten Operationen, kürzeren Krankenhausaufenthalten, weniger postoperativen Komplikationen und einer schnelleren Genesung minimalinvasive Robotik und fortschrittliche chirurgische Instrumente als unverzichtbare Bestandteile von Operationssälen der nächsten Generation. Diese zusammenwirkenden Faktoren beschleunigen die Technologieintegration in Krankenhäusern und Fachkliniken und tragen so maßgeblich zum Marktwachstum in Europa bei.

Marktanalyse für minimalinvasive medizinische Robotik, Bildgebungs- und Visualisierungssysteme sowie chirurgische Instrumente in Europa

- Minimalinvasive medizinische Robotik, Bildgebungs- und Visualisierungssysteme sowie fortschrittliche chirurgische Instrumente werden in ganz Europa zunehmend zu integralen Bestandteilen moderner Operationssäle, da Gesundheitsdienstleister in öffentlichen und privaten Gesundheitseinrichtungen Präzision, reduziertes Operationstrauma, verbesserte Visualisierung und bessere Patientenergebnisse priorisieren.

- Die steigende Nachfrage nach diesen Systemen wird in erster Linie durch die zunehmende Belastung durch chronische Krankheiten, die wachsende Zahl älterer Menschen, die steigende Präferenz für minimalinvasive Eingriffe und die kontinuierlichen technologischen Fortschritte bei chirurgischen Geräten , Bildgebungs- und Visualisierungssystemen, elektrochirurgischen Geräten und medizinischer Robotik angetrieben.

- Deutschland dominierte den europäischen Markt für minimalinvasive medizinische Robotik, Bildgebungs- und Visualisierungssysteme sowie chirurgische Instrumente mit einem Umsatzanteil von 26,4 % im Jahr 2025. Dies wurde durch die fortschrittliche Krankenhausinfrastruktur, den starken Erstattungsrahmen, das hohe Operationsvolumen und die frühe Einführung von Medizinroboter- und Bildgebungstechnologien in führenden Universitätskliniken und Fachkrankenhäusern begünstigt.

- Polen dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen, bedingt durch steigende staatliche Investitionen im Gesundheitswesen, die Modernisierung der Krankenhausinfrastruktur, den erweiterten Zugang zu minimalinvasiven Operationstechniken und die wachsende Nachfrage nach orthopädischen, urologischen und gastrointestinalen Eingriffen.

- Das Segment der chirurgischen Instrumente dominierte den Markt mit einem Anteil von 38,7 % im Jahr 2025. Dies ist auf ihren breiten Einsatz in Bereichen wie Orthopädie, Gynäkologie, Herz-Thorax-Chirurgie und Onkologie zurückzuführen, unterstützt durch kontinuierliche Produktinnovationen, die Präzision, Sicherheit und Effizienz der Eingriffe verbessern.

Berichtsgegenstand und Marktsegmentierung für minimalinvasive medizinische Robotik, Bildgebungs- und Visualisierungssysteme sowie chirurgische Instrumente in Europa

|

Attribute |

Europa: Wichtigste Markteinblicke in minimalinvasive medizinische Robotik, Bildgebungs- und Visualisierungssysteme sowie chirurgische Instrumente. |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für minimalinvasive medizinische Robotik, Bildgebungs- und Visualisierungssysteme sowie chirurgische Instrumente in Europa

Zunehmende Integration von Robotik mit fortschrittlicher Bildgebung und Echtzeitvisualisierung

- Ein bedeutender und sich beschleunigender Trend auf dem europäischen Markt für minimalinvasive medizinische Robotik, Bildgebungs- und Visualisierungssysteme sowie chirurgische Instrumente ist die zunehmende Integration robotergestützter Plattformen mit hochauflösender Bildgebung, 3D-Visualisierung und Echtzeit-Navigationssystemen. Diese Konvergenz der Technologien verbessert die chirurgische Präzision und die intraoperative Entscheidungsfindung bei komplexen Eingriffen signifikant.

- Führende Krankenhäuser in Deutschland und Frankreich setzen beispielsweise verstärkt integrierte Robotersysteme in Kombination mit fortschrittlichen Bildgebungs- und fluoreszenzgestützten Visualisierungstechnologien ein, um die Genauigkeit urologischer und onkologischer Operationen zu verbessern. Ebenso werden Bildgebungsplattformen der nächsten Generation in Hybrid-OPs integriert, um nahtlose chirurgische Arbeitsabläufe zu ermöglichen.

- Die Technologieintegration in minimalinvasive Systeme ermöglicht Funktionen wie verbesserte Tiefenwahrnehmung, KI-gestützte Bildanalyse, Bewegungsstabilisierung und optimierte Instrumentenführung und unterstützt Chirurgen so bei hochpräzisen Eingriffen. Beispielsweise können fortschrittliche Visualisierungssysteme in Echtzeit Gewebedifferenzierung und erweiterte Überlagerungen bei neurologischen und gastrointestinalen Eingriffen ermöglichen.

- Die nahtlose Interoperabilität von Medizinrobotern, elektrochirurgischen Geräten und Bildgebungstechnologien ermöglicht die zentrale Steuerung in digital vernetzten Operationssälen. Durch einheitliche chirurgische Plattformen können Ärzte Roboterarme, Bildgebungssysteme und Energiegeräte gleichzeitig steuern und so eine synchronisierte und effiziente Operationsumgebung schaffen.

- Dieser Trend hin zu intelligenteren, datengestützten und ergonomisch fortschrittlicheren chirurgischen Systemen verändert die chirurgischen Standards in ganz Europa grundlegend. Daher entwickeln Hersteller kompakte Robotersysteme und integrierte Visualisierungslösungen, die auf die Bedürfnisse von Kliniken verschiedener Fachrichtungen und mittelgroßen Krankenhäusern zugeschnitten sind.

- Die Nachfrage nach technologisch fortschrittlichen, minimalinvasiven chirurgischen Lösungen mit integrierter Bildgebung und robotergestützter Präzision wächst in den europäischen Gesundheitssystemen rasant, da die Leistungserbringer zunehmend Wert auf verbesserte klinische Ergebnisse, kürzere Genesungszeiten und eine optimierte OP-Saal-Effizienz legen.

- Darüber hinaus ermöglicht die Integration KI-gestützter Analyse- und Datenerfassungsfunktionen in chirurgische Systeme die Leistungsüberwachung, die Optimierung der Operationsplanung und die verbesserte postoperative Beurteilung bei komplexen Eingriffen.

Marktdynamik für minimalinvasive medizinische Robotik, Bildgebungs- und Visualisierungssysteme sowie chirurgische Instrumente in Europa

Treiber

Zunehmende Operationszahlen und Präferenz für minimalinvasive Eingriffe

- Die zunehmende Verbreitung chronischer Krankheiten, die wachsende Zahl älterer Menschen und die steigende Anzahl komplexer chirurgischer Eingriffe in ganz Europa sind wesentliche Faktoren für die erhöhte Nachfrage nach minimalinvasiver medizinischer Robotik und fortschrittlichen chirurgischen Instrumenten.

- Beispielsweise erweiterten im Jahr 2025 mehrere Universitätskliniken in Italien und Großbritannien ihre Programme für roboterassistierte Chirurgie, um der steigenden Nachfrage nach orthopädischen und urologischen Eingriffen gerecht zu werden. Dies spiegelt strategische Investitionen in fortschrittliche minimalinvasive Technologien wider.

- Da Patienten und Gesundheitsdienstleister aufgrund geringerer postoperativer Schmerzen, niedrigerer Komplikationsraten und kürzerer Krankenhausaufenthalte zunehmend minimalinvasive Verfahren bevorzugen, investieren Krankenhäuser in Bildgebungs- und Visualisierungssysteme, die die Genauigkeit der Eingriffe und die Patientensicherheit verbessern.

- Darüber hinaus beschleunigen günstige Erstattungsmodelle in Ländern wie Deutschland und Frankreich sowie die laufende Modernisierung der Krankenhausinfrastruktur die Einführung von Robotersystemen, elektrochirurgischen Geräten und fortschrittlichen Bildgebungsplattformen.

- Die Möglichkeit, hochpräzise Operationen mit verbesserter Ergonomie für Chirurgen, reduziertem Blutverlust und schnellerer Patientenerholung durchzuführen, treibt die Anwendung in verschiedenen Bereichen voran, darunter Herz-Thorax-, Gynäkologie-, Neurologie- und Orthopädiechirurgie. Kontinuierliche klinische Evidenz, die verbesserte Ergebnisse belegt, stärkt das Marktwachstum zusätzlich.

- Die zunehmende grenzüberschreitende Zusammenarbeit zwischen europäischen medizinischen Einrichtungen und Technologieanbietern beschleunigt die Innovation und klinische Validierung fortschrittlicher minimalinvasiver Plattformen zusätzlich.

- Das wachsende Bewusstsein der Patienten für schnellere Genesung und minimalinvasive Behandlungsmethoden trägt ebenfalls zu höheren Eingriffszahlen und größeren Investitionen der Krankenhäuser in Roboter- und Bildgebungstechnologien bei.

Zurückhaltung/Herausforderung

Hoher Kapitalaufwand und komplexe Einhaltung regulatorischer Bestimmungen

- Die erheblichen Vorabinvestitionen, die für medizinische Robotik, Bildgebungs- und Visualisierungssysteme sowie fortschrittliche chirurgische Instrumente erforderlich sind, stellen eine erhebliche Herausforderung für eine breitere Marktdurchdringung dar, insbesondere für kleine und mittelgroße Krankenhäuser.

- Die Beschaffung robotergestützter chirurgischer Systeme ist beispielsweise mit hohen Anschaffungs-, Wartungs- und Schulungskosten verbunden, was die Einführung in budgetbeschränkten Gesundheitseinrichtungen trotz nachgewiesener klinischer Vorteile einschränken kann.

- Die Überwindung finanzieller Engpässe durch flexible Finanzierungsmodelle, Leasingoptionen und wertorientierte Beschaffungsstrategien ist entscheidend für eine verbesserte Zugänglichkeit. Darüber hinaus erhöhen die strengen europäischen regulatorischen Anforderungen im Rahmen der sich stetig weiterentwickelnden Medizinprodukteverordnung die Komplexität der Compliance und verlängern die Markteinführungszeit für Hersteller.

- Der Bedarf an umfassender Ausbildung, Zertifizierung und Integration neuer Systeme in bestehende Krankenhausabläufe stellt Chirurgen vor zusätzliche operative Herausforderungen. Auch die unterschiedlichen Erstattungspolitiken in den europäischen Ländern können sich auf die Rentabilität für Gesundheitsdienstleister auswirken.

- Während technologische Fortschritte die Systemeffizienz kontinuierlich verbessern und die Verfahrenskosten im Laufe der Zeit senken, können die wahrgenommene finanzielle Belastung und regulatorische Hürden Kaufentscheidungen weiterhin verzögern, insbesondere in aufstrebenden europäischen Gesundheitsmärkten.

- Komplexe Beschaffungsprozesse in öffentlichen Gesundheitssystemen können die Beschaffungszyklen verlängern und die Einführung neuer Technologien in Krankenhäusern verzögern.

- Die begrenzte Verfügbarkeit hochqualifizierter Roboterchirurgen und technischer Spezialisten in einigen europäischen Ländern kann die optimale Nutzung fortschrittlicher minimalinvasiver Systeme weiter einschränken.

Marktübersicht für minimalinvasive medizinische Robotik, Bildgebungs- und Visualisierungssysteme sowie chirurgische Instrumente in Europa

Der Markt ist nach Produkt, Technologie und Anwendung segmentiert.

- Nebenprodukt

Basierend auf den Produkten ist der europäische Markt für minimalinvasive medizinische Robotik, Bildgebungs- und Visualisierungssysteme sowie chirurgische Instrumente in chirurgische Geräte, Bildgebungs- und Visualisierungssysteme, elektrochirurgische Geräte und medizinische Robotik unterteilt. Das Segment der chirurgischen Geräte dominierte den Markt mit einem Umsatzanteil von 38,7 % im Jahr 2025. Dies ist auf deren breite Anwendung in einer Vielzahl minimalinvasiver Eingriffe zurückzuführen, darunter orthopädische, gastrointestinale, gynäkologische und kardiovaskuläre Operationen. Chirurgische Instrumente wie Trokare, Pinzetten, Greifer und Klammernahtgeräte sind grundlegende Bestandteile laparoskopischer und endoskopischer Interventionen und gewährleisten eine kontinuierliche Nachfrage in Krankenhäusern. Ihre vergleichsweise geringeren Kosten gegenüber Roboterplattformen machen sie sowohl in großen Universitätskliniken als auch in mittelgroßen Gesundheitseinrichtungen weit verbreitet. Kontinuierliche Produktinnovationen mit Fokus auf verbesserte Ergonomie, höhere Präzision und Einwegvarianten stärken die Marktführerschaft dieses Segments zusätzlich. Darüber hinaus trägt das steigende Fallaufkommen minimalinvasiver Operationen in Deutschland, Frankreich und Italien zu einer anhaltenden Nachfrage bei. Die Vielseitigkeit chirurgischer Instrumente in verschiedenen Fachgebieten positioniert dieses Segment fest als wichtigsten Umsatzträger.

Der Bereich der medizinischen Robotik dürfte von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch die zunehmende Anwendung roboterassistierter Chirurgie in der Urologie, Gynäkologie und Onkologie. Immer mehr klinische Studien belegen eine höhere Präzision, einen geringeren Blutverlust und kürzere Genesungszeiten, was die Investitionen von Krankenhäusern in Roboterplattformen beschleunigt. Europäische Gesundheitsdienstleister bauen ihre Roboterprogramme sukzessive aus, um die Operationsergebnisse zu verbessern und qualifizierte Chirurgen zu gewinnen. Technologische Fortschritte wie kompakte Robotersysteme und eine verbesserte Instrumentenführung machen diese Plattformen zugänglicher. Zunehmende Schulungsinitiativen und die wachsende Vertrautheit der Chirurgen mit Robotersystemen tragen zusätzlich zur Akzeptanz bei. Mit steigenden Investitionen und der schrittweisen Optimierung der Systemkosten wird erwartet, dass die medizinische Robotik im Prognosezeitraum das stärkste Wachstum erzielen wird.

- Durch Technologie

Technologisch gesehen ist der Markt in chirurgische Geräte und bildgebende Geräte unterteilt. Das Segment der chirurgischen Geräte dominierte den Markt im Jahr 2025 aufgrund seiner etablierten Rolle bei minimalinvasiven Eingriffen durch fortschrittliche laparoskopische und endoskopische Instrumente. Kontinuierliche Verbesserungen bei Materialien, Miniaturisierung und elektrochirurgischer Integration haben die Effizienz der Eingriffe und die Patientensicherheit erhöht. Diese Technologien werden aufgrund ihrer Zuverlässigkeit und Kosteneffizienz in europäischen Krankenhäusern weit verbreitet eingesetzt. Die breite klinische Anwendbarkeit der chirurgischen Geräte in verschiedenen Fachbereichen trägt zu ihrer starken Akzeptanz bei. Darüber hinaus sorgen kontinuierliche Verbesserungen bei energiebasierten und präzisionsgesteuerten Instrumenten für wiederkehrende Beschaffungszyklen. Ihre entscheidende Rolle sowohl bei Routineeingriffen als auch bei komplexen Operationen sichert die anhaltende Marktführerschaft.

Das Segment der Bildgebungstechnologien wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach hochauflösender Visualisierung, 3D-Bildgebung und intraoperativer Echtzeitführung. Fortschrittliche Bildgebung verbessert die chirurgische Präzision und unterstützt eine bessere klinische Entscheidungsfindung bei komplexen neurologischen und onkologischen Eingriffen. Der Ausbau von Hybrid-OPs in Westeuropa beschleunigt die Einführung integrierter Bildgebungsplattformen. Das wachsende Interesse an Fluoreszenzbildgebung und KI-gestützter Visualisierung stärkt die Wachstumsaussichten zusätzlich. Krankenhäuser priorisieren Investitionen in fortschrittliche Bildgebung, um Behandlungsergebnisse zu verbessern und Komplikationen zu reduzieren. Mit zunehmender Verfeinerung minimalinvasiver Techniken wird ein rasanter Anstieg der Nachfrage nach Bildgebungstechnologien der nächsten Generation erwartet.

- Durch Bewerbung

Basierend auf den Anwendungsgebieten ist der Markt in Herz-Thorax-Chirurgie, Gefäßchirurgie, Neurochirurgie, HNO-/Pneumologie-Chirurgie, Ästhetische Chirurgie, Gastroenterologische Chirurgie, Gynäkologische Chirurgie, Urologische Chirurgie, Orthopädische Chirurgie, Onkologische Chirurgie und Zahnchirurgie unterteilt. Das Segment Orthopädie dominierte den Markt im Jahr 2025 aufgrund der hohen Prävalenz von Erkrankungen des Bewegungsapparates und der steigenden Anzahl von Gelenkersatzoperationen in ganz Europa. Minimalinvasive orthopädische Techniken, unterstützt durch moderne chirurgische Geräte und Robotik, werden aufgrund der kürzeren Genesungszeit und der verbesserten Implantatpräzision zunehmend bevorzugt. Die alternde Bevölkerung in Ländern wie Deutschland und Italien trägt zu steigenden Fallzahlen orthopädischer Eingriffe bei. Roboterassistierte Systeme gewinnen bei Knie- und Hüftgelenkersatzoperationen an Bedeutung und verbessern die Genauigkeit der chirurgischen Ausrichtung. Krankenhäuser investieren in fortschrittliche Visualisierungs- und Navigationssysteme, um die Behandlungsergebnisse in der Orthopädie zu optimieren. Die hohe Eingriffsfrequenz und die technologische Integration untermauern die dominante Position dieses Segments.

Der Bereich der onkologischen Chirurgie wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigenden Krebsinzidenzen und die zunehmende Beliebtheit minimalinvasiver Tumorresektionsverfahren. Fortschrittliche Bildgebungs- und robotergestützte Systeme ermöglichen eine höhere Präzision bei komplexen onkologischen Eingriffen. Chirurgen setzen vermehrt auf Echtzeit-Visualisierungs- und Navigationstechnologien, um die Schnittgenauigkeit zu verbessern und Komplikationen zu reduzieren. Der Ausbau von Krebsbehandlungszentren in ganz Europa beschleunigt die Einführung minimalinvasiver Verfahren zusätzlich. Technologische Fortschritte in der Fluoreszenzbildgebung und KI-gestützten Diagnostik verbessern die Erfolgsraten der Eingriffe. Mit der fortschreitenden Modernisierung der Krebsbehandlung wird der onkologischen Chirurgie im Prognosezeitraum voraussichtlich die höchste Wachstumsrate zugeschrieben.

Marktanalyse für minimalinvasive medizinische Robotik, Bildgebungs- und Visualisierungssysteme sowie chirurgische Instrumente in Europa

- Deutschland dominierte den europäischen Markt für minimalinvasive medizinische Robotik, Bildgebungs- und Visualisierungssysteme sowie chirurgische Instrumente mit einem Umsatzanteil von 26,4 % im Jahr 2025. Dies wurde durch die fortschrittliche Krankenhausinfrastruktur, den starken Erstattungsrahmen, das hohe Operationsvolumen und die frühe Einführung von Medizinroboter- und Bildgebungstechnologien in führenden Universitätskliniken und Fachkrankenhäusern begünstigt.

- Die Gesundheitsdienstleister des Landes legen großen Wert auf präzisionsbasierte, minimalinvasive Verfahren, fortschrittliche Visualisierungsplattformen und integrierte Robotersysteme, um die klinischen Ergebnisse in der orthopädischen, urologischen und onkologischen Chirurgie zu verbessern.

- Diese breite Akzeptanz wird zudem durch günstige Erstattungsrahmen, erhebliche Gesundheitsausgaben, eine starke Präsenz führender Medizintechnikhersteller und kontinuierliche Modernisierungsinitiativen in Krankenhäusern unterstützt, wodurch sich fortschrittliche minimalinvasive chirurgische Systeme in großen deutschen Gesundheitseinrichtungen als bevorzugte Lösung etablieren.

Markteinblicke für minimalinvasive medizinische Robotik, Bildgebungs- und Visualisierungssysteme sowie chirurgische Instrumente in Deutschland

Deutschland wird 2025 den größten Umsatzanteil in Europa erzielen. Gründe hierfür sind die fortschrittliche Gesundheitsinfrastruktur, die hohe Anzahl chirurgischer Eingriffe und die frühzeitige Einführung robotergestützter und hochauflösender Bildgebungstechnologien. Krankenhäuser und Universitätskliniken setzen zunehmend auf minimalinvasive Operationsplattformen, um die Präzision zu erhöhen und die Genesungszeit der Patienten zu verkürzen. Starke Erstattungsmechanismen und kontinuierliche Investitionen in Hybrid-OPs fördern das Marktwachstum zusätzlich. Darüber hinaus tragen die Präsenz führender Medizintechnikhersteller und der starke Fokus auf chirurgische Innovationen maßgeblich zur Marktführerschaft des Landes bei.

Markteinblicke für minimalinvasive medizinische Robotik, Bildgebungs- und Visualisierungssysteme sowie chirurgische Instrumente in Frankreich

Der französische Markt wird im Prognosezeitraum voraussichtlich ein deutliches jährliches Wachstum verzeichnen, vor allem getrieben durch die zunehmende Modernisierung öffentlicher Krankenhäuser und die wachsende Beliebtheit minimalinvasiver Operationstechniken. Die steigende Nachfrage nach fortschrittlichen Bildgebungs- und Visualisierungssystemen in der Onkologie und Kardiologie fördert deren Einführung. Staatlich geförderte Investitionen im Gesundheitswesen und strukturierte Erstattungspolitiken beschleunigen die Beschaffung robotergestützter Plattformen zusätzlich. Die Integration fortschrittlicher Operationstechnologien in akademische und spezialisierte Versorgungszentren stärkt den Wachstumskurs des Landes.

Markteinblicke für minimalinvasive medizinische Robotik, Bildgebungs- und Visualisierungssysteme sowie chirurgische Instrumente in Großbritannien

Der britische Markt dürfte im Prognosezeitraum ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind der zunehmende OP-Rückstand und der Bedarf an effizienten, präzisionsbasierten Verfahren in NHS-Krankenhäusern. Die verstärkte Nutzung roboterassistierter Systeme in der Urologie und Gynäkologie verbessert die Effizienz der Eingriffe und die Patientenergebnisse. Investitionen in digitale Operationssäle und fortschrittliche intraoperative Bildgebungssysteme fördern das Marktwachstum zusätzlich. Darüber hinaus tragen erweiterte klinische Ausbildungsprogramme für die Roboterchirurgie zu einer breiteren Nutzung dieser Technologie in großen Gesundheitseinrichtungen bei.

Markteinblicke für minimalinvasive medizinische Robotik, Bildgebungs- und Visualisierungssysteme sowie chirurgische Instrumente in Polen

Der polnische Markt gewinnt aufgrund steigender staatlicher Gesundheitsausgaben, des Ausbaus der Krankenhausinfrastruktur und der wachsenden Nachfrage nach fortschrittlichen chirurgischen Technologien an Dynamik. Minimalinvasive Eingriffe werden in der Orthopädie und Urologie zunehmend eingesetzt. Investitionen in moderne Bildgebungstechnologien und Roboterplattformen steigen in Universitätskliniken stetig an. Laufende Initiativen zur Modernisierung des Gesundheitssystems fördern zudem die langfristige Marktentwicklung und die Verbreitung neuer Technologien.

Marktanteil in Europa für minimalinvasive medizinische Robotik, Bildgebungs- und Visualisierungssysteme sowie chirurgische Instrumente

Die europäische Branche für minimalinvasive medizinische Robotik, Bildgebungs- und Visualisierungssysteme sowie chirurgische Instrumente wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Medtronic (Irland)

- Intuitive Surgical, Inc. (USA)

- Siemens Healthineers AG (Deutschland)

- Koninklijke Philips NV (Niederlande)

- Olympus Corporation (Japan)

- CANON MEDICAL SYSTEMS CORPORATION (Japan)

- Stryker (USA)

- Smith & Nephew (UK)

- Boston Scientific Corporation (USA)

- B. Braun SE (Deutschland)

- Zimmer Biomet (USA)

- Maquet GmbH (Deutschland)

- EOS Imaging (Frankreich)

- Mauna Kea Technologies SA (Frankreich)

- Brainlab AG (Deutschland)

- CMR Surgical Ltd. (UK)

- Renishaw plc (UK)

- Medisafe International Ltd. (UK)

- ERGOSURG Mechatronics and Medical Solutions GmbH (Deutschland)

- VirtaMed AG (Schweiz)

Welche aktuellen Entwicklungen gibt es auf dem europäischen Markt für minimalinvasive medizinische Robotik, Bildgebungs- und Visualisierungssysteme sowie chirurgische Instrumente?

- Im November 2025 gewann ein Forschungsteam der KU Leuven und des Universitätsklinikums Balgrist den KUKA Innovationspreis 2025 für eine bahnbrechende Robotertechnik, die die Sicherheit und Präzision in der Wirbelsäulenchirurgie verbessert. Das preisgekrönte System integriert ultraschallgesteuerte kollaborative Roboter, um die Genauigkeit der Pedikelschraubenplatzierung zu optimieren, die Operationszeit zu verkürzen und das Risiko bei Wirbelsäuleneingriffen zu minimieren.

- Im August 2025 erhielt der SHURUI® Single-Port-Operationsroboter von Beijing Surgerii Robotics die CE-Zertifizierung in Europa. Dies stellt einen bedeutenden regulatorischen Meilenstein dar, der den klinischen Einsatz des Geräts bei urologischen, gynäkologischen, allgemein-laparoskopischen und thoraxchirurgischen Eingriffen in EU-Krankenhäusern ermöglicht und einen neuen Standard für minimalinvasive Single-Port-Robotik etabliert.

- Im Juni 2025 ermöglichte der CE-zertifizierte Operationsroboter Toumai® von MicroPort® MedBot die ersten telechirurgischen Eingriffe innerhalb der EU. Operationen wie eine Prostatektomie und eine Hysterektomie wurden erfolgreich per Fernzugriff zwischen Belgien und Belgien über das hochauflösende Robotersystem durchgeführt. Dies demonstrierte die Fähigkeit zur robotergestützten Chirurgie in Echtzeit innerhalb Europas.

- Im November 2024 führte der laparoskopische Operationsroboter Toumai® in Italien eine wegweisende kombinierte Entfernung eines Nebennierentumors und der Gallenblase durch. Diese Meilenstein-Operation mit einer neuen Roboterplattform unterstreicht die zunehmende klinische Akzeptanz und den praktischen Einsatz minimalinvasiver Robotersysteme in europäischen Krankenhäusern.

- Im Mai 2024 erhielt der laparoskopische Operationsroboter Toumai® von MicroPort® MedBot die CE-MDR-Zertifizierung der EU. Diese Zulassung erweitert die offiziellen klinischen Indikationen des Roboters auf urologische, allgemeine, thoraxchirurgische und gynäkologische endoskopische Eingriffe und unterstreicht den regulatorischen Fortschritt bei robotergestützten minimalinvasiven Systemen in Europa.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.