Europe Mobile C Arm Equipment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.80 Billion

USD

2.70 Billion

2025

2033

USD

1.80 Billion

USD

2.70 Billion

2025

2033

| 2026 –2033 | |

| USD 1.80 Billion | |

| USD 2.70 Billion | |

| % | |

|

Europa Mobile C-Arm-Ausrüstungsmarkt, nach Typ (Mini C-Arms, Full Size C-Arm, 2D Mobile C-Arms, 3D und Mobile C-Arms), Technologie (Bildverstärker und Flat Panel), Anwendung (Orthopaedic und Trauma, Surgeries, Cardiovascular Surgeries, Neuro Surgeries, Gastrointestinale Chirurgie, Industrietrends und Prognosen bis 2033

Europa Mobile C-Arm AusrüstungMarktübersicht

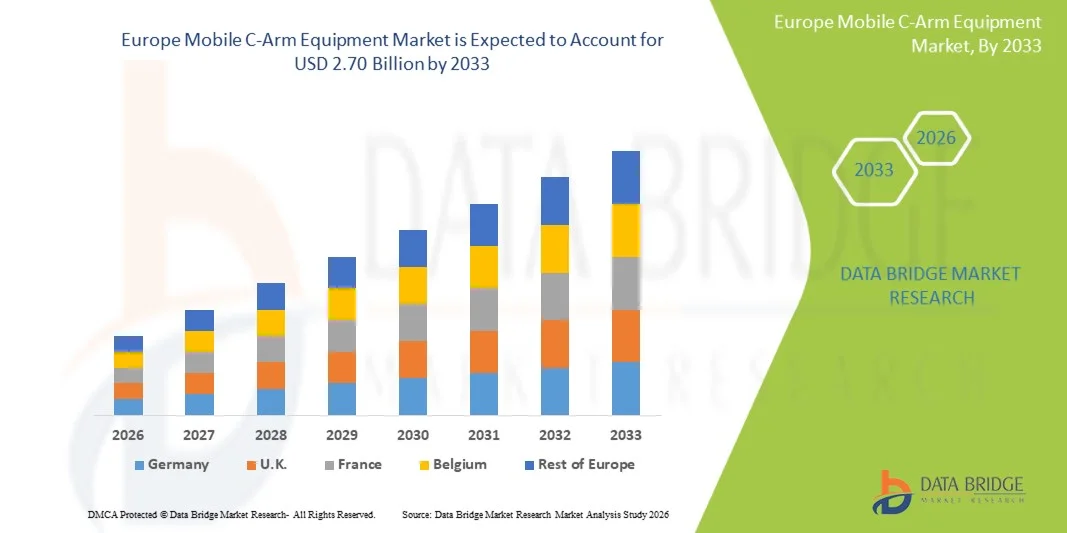

Der europäische Markt für mobile C-Arm-Geräte wurde auf1,80 Mrd. USD im Jahr 2025und wird zu erreichen2,70 Milliarden USD bis 2033, in einemCAGR von 5,2% von 2026 bis 2033. Der Markt erlebt ein stetiges Wachstum, das durch das steigende Volumen von minimalinvasiven chirurgischen Eingriffen, die steigende Nachfrage nach Echtzeit-Intraoperativen Bildgebung und kontinuierliche technologische Fortschritte in mobilen Fluoroskopie-Systemen in Krankenhäusern und ambulanten chirurgischen Zentren.

Die zunehmende Prävalenz orthopädischer Erkrankungen, Herz-Kreislauf-Erkrankungen und traumabedingten Verletzungen in ganz Europa, kombiniert mit einer alternden Bevölkerung und einer wachsenden Gesundheitsinfrastruktur, beschleunigt die Einführung fortschrittlicher mobiler C-Arm-Systeme. Healthcare-Anbieter investieren zunehmend in Flach-Panel-Detektor-Technologie, niedrig dosierte Bildgebungslösungen und AI-verstärkte Visualisierungsmöglichkeiten zur Verbesserung der Verfahrensgenauigkeit und Patientenergebnisse. Darüber hinaus verstärkt die Verschiebung in Richtung ambulante Operationen und bildgeführte Eingriffe die Nachfrage nach mobilen C-Arm-Geräten in der gesamten Region.

Trends und Einblicke

- Deutschland dominierte 2025 den europäischen mobilen C-Arm-Ausrüstungsmarkt mit dem größten Umsatzanteil von 28,6%, unterstützt durch ein hochmodernes Krankenhausnetz, starke Einführung bildgeführter chirurgischer Systeme und kontinuierliche Investitionen in medizinische Bildgebungstechnologien.

- Das Segment Full-Size C-Arms führte den Markt mit einem Anteil von 54,2% im Jahr 2025, angetrieben durch seinen weit verbreiteten Einsatz in komplexen chirurgischen Verfahren, die eine hochauflösende Abbildung und eine größere anatomische Abdeckung erfordern.

- Polen wird von 2026 bis 2033 das am schnellsten wachsende Land sein, das sich mit einem CAGR von 6,1 % ausdehnt, das durch steigende Modernisierungsprogramme im Gesundheitswesen, steigende Investitionen in die Krankenhausinfrastruktur und den Ausbau des Zugangs zu fortschrittlichen chirurgischen Bildgebungssystemen gefördert wird.

- 3D Mobile C-Arms sind der am schnellsten wachsende Typ, der eine CAGR von 6,8% registriert, was die Nachfrage nach hochpräzisen Abbildungen in komplexen minimalinvasiven Operationen widerspiegelt.

- Das Segment Image Intensifier dominierte die Technologiekategorie mit einem Umsatzanteil von 61,3 % im Jahr 2025, der durch seine weit verbreitete installierte Basis und relativ niedrigere Akquisitionskosten im Vergleich zu neueren Technologien führte.

- Orthopädische und Traumachirurgie entfielen auf 39,8% des Marktes, bevorzugt durch die hohe Häufigkeit von Frakturen, Muskel- und Sportverletzungen in ganz Europa.

- Das Segment Neurochirurgie ist die am schnellsten wachsende Anwendungskategorie mit einem CAGR von 6,9%, angetrieben durch die steigende Nachfrage nach Präzisionsbildgebung in komplexen Hirn- und Wirbelsäulenprozeduren.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 1,80 Milliarden

- Voraussichtlicher Marktwert (2033): USD 2,70 Milliarden

- Prognose CAGR (2026–2033): 5,2%

- Führendes Land im Jahr 2025: Deutschland

- Schnellster Anbauland: Polen

Report Scope und GlobalEuropa Mobile C-Arm Equipment Market Segmente

|

Attribute |

Europa Mobile C-Arm Ausrüstung SchlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas |

|

Key Market Players |

·Siemens Healthineers AG(Deutschland) ·Koninklijke Philips N.V(Niederlande) ·GE HealthCare(US) ·Das ist eine gute Idee.(Deutschland) ·CANON MEDICAL SYSTEME CORPORATION(Japan) · Shimadzu Corporation (Japan) · Hologic, Inc. (USA) · Orthoscan, Inc. (USA) · Eurocolumbus S.r.l. (Italien) · INTERMEDICAL S.r.l. (Italien) · Genoray Co., Ltd. (Südkorea) · ECORAY Co., Ltd. (Südkorea) · Perlong Medical Equipment Co., Ltd. · Wandong Medical Technology Co., Ltd. (China) · Comermy S.r.l. (Italien) · ITALRAY S.r.l. (Italien) · MS Westfalia GmbH (Deutschland) · Allengers Medical Systems Limited (Indien) · DMS Imaging (Frankreich) · Villa Sistemi Medicali S.p.A. (Italien) |

|

Marktmöglichkeiten |

· Wachsende Annahme von mobilen C-Armen in ambulanten chirurgischen Zentren · steigende Nachfrage nach intraoperativer 3D-Bildgebung und Navigationshilfe · Ausbau der Gesundheitsinfrastruktur in Schwellenländern |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Europa Mobile C-Arm Equipment Market Trends

Trend: Erweiterung der bildgeführten minimal invasiven Chirurgie-Adoption

Krankenhäuser in ganz Europa integrieren zunehmend mobile C-Arm-Systeme in minimalinvasive orthopädische, kardiovaskuläre, neurologische und traumatische Verfahren, um höhere Präzision und bessere klinische Ergebnisse zu erreichen. Die Verschiebung zu bildgeführten Eingriffen wird durch die Notwendigkeit, chirurgische Komplikationen zu reduzieren, Krankenhausaufenthalte zu verkürzen und die Verfahrenseffizienz zu verbessern angetrieben. Advanced Flat-Panel-Detektor C-Arme ersetzen ältere Bildverstärker-Systeme durch überlegene Auflösung, schnellere Abbildung und niedrigere Bestrahlung. Surgeons nutzen auch die Echtzeit-Fluoroskopie, um intraoperative Entscheidungen mit größerer Genauigkeit zu treffen, insbesondere bei komplexen Frakturfixations- und Spinalkorrekturverfahren. So werden in Deutschland beispielsweise Hybrid-Betriebsräume eingesetzt, die mit High-End-Mobil-C-Armen ausgestattet sind, um Multi-Spezial-Chirurgie-Workflows zu unterstützen.

Europa Mobile C-Arm Equipment Market Dynamics

Key Market Driver: Rising Burden of Orthopedic and Chronic Diseases

Die zunehmende Prävalenz von Muskel-Skelett-Erkrankungen, Osteoporose, Herz-Kreislauf-Erkrankungen und altersbedingten degenerativen Bedingungen erhöht die Nachfrage nach mobilen C-Arm-Systemen in ganz Europa deutlich. Die schnell alternde Bevölkerung der Region führt zu einer höheren Anzahl chirurgischer Eingriffe, insbesondere in der orthopädischen und traumatischen Versorgung. Darüber hinaus erweitert das wachsende Auftreten von Sportverletzungen und Straßenverkehrsunfällen die Notwendigkeit von Intraoperativen Bildgebungslösungen in Echtzeit weiter. Healthcare-Anbieter investieren in fortschrittliche mobile Bildgebungssysteme, um die Diagnosegenauigkeit zu verbessern und komplexe chirurgische Eingriffe mit minimaler Invasivität zu unterstützen. Zum Beispiel nutzen orthopädische Krankenhäuser in Frankreich und Italien zunehmend C-Arm-Systeme für Gelenkersatz, Wirbelsäulenchirurgie und Bruchmanagement.

Schlüsselrückhaltung/Herausforderung: Kosten- und Wartungsaufwand für hohe Anlagen

Trotz starker Nachfrage stellt der Markt aufgrund der hohen Kosten für fortschrittliche mobile C-Arm-Systeme eine große Herausforderung dar, vor allem solche, die mit Flat-Panel-Detektoren, 3D-Bildgebungsfähigkeiten und AI-fähigen Funktionalitäten ausgestattet sind. Neben den Beschaffungskosten müssen Krankenhäuser auch Kosten im Zusammenhang mit Installation, Kalibrierung, Strahlenschutz und regelmäßiger Wartung tragen. Softwarelizenzierung, regelmäßige Upgrades und Schulungsanforderungen erhöhen die Gesamtbetriebskosten weiter und machen es für kleinere Gesundheitseinrichtungen schwierig, die neuesten Systeme zu übernehmen. Budgetbeschränkungen in öffentlichen Gesundheitssystemen in mehreren europäischen Ländern verzögern auch die Ersatzzyklen der Geräte. So setzen kleinere Regionalkrankenhäuser in Spanien und Portugal aufgrund von Kapitalzwängen häufig ältere Fluoroskopiesysteme ein.

Key Market Opportunity: Integration von AI-Driven Imaging und Workflow Optimierung

Die Integration von künstlicher Intelligenz und fortschrittlichen Softwarealgorithmen in mobile C-Arm-Systeme bietet eine große Chance, intraoperative Bildgebungsworkflows zu transformieren. KI-fähige Systeme können die Bildrekonstruktion verbessern, die Strahlendosis automatisch optimieren und Chirurgen in Echtzeit anatomische Visualisierung bei komplexen Verfahren unterstützen. Diese Technologien unterstützen auch prädiktive Analytik, verbessern die chirurgische Planung und reduzieren Verfahrensrisiken. Darüber hinaus verbessert die Integration mit Krankenhausinformationssystemen und chirurgischen Navigationsplattformen die Gesamt-Workflow-Effizienz und reduziert die Betriebszeit. So übernehmen führende medizinische Zentren in den Niederlanden und Schweden AI-gestützte C-Arm-Lösungen, um präzisionsgetriebene Wirbelsäulen- und neurovaskuläre Verfahren zu unterstützen, wodurch sowohl Sicherheit als auch chirurgische Genauigkeit erhöht werden.

Europa Mobile C-Arm Equipment Market Scope

Der europäische mobile C-Arm-Ausrüstungsmarkt wird auf Basis von Typ, Technologie, Anwendung, Endbenutzer und Vertriebskanal segmentiert.

- Typ

Auf Basis des Typs wird der europäische mobile C-Arm-Ausrüstungsmarkt in Mini C-Arme, Full-Size C-Arme, 2D mobile C-Arme, 3D mobile C-Arme und hybride mobile C-Arme segmentiert. Das Segment Full-Size C-Arms dominierte den Markt mit einem Anteil von 54,2% im Jahr 2025, aufgrund seiner weit verbreiteten Anwendung in komplexen chirurgischen Verfahren, die eine hochauflösende Abbildung und eine größere anatomische Abdeckung erfordern. Diese Systeme werden in orthopädischen, kardiovaskulären und Traumachirurgie eingesetzt, wo die Präzisionsabbildung für den Prozesserfolg entscheidend ist. Krankenhäuser bevorzugen Full-Size-Systeme aufgrund ihrer Vielseitigkeit über mehrere Abteilungen und Kompatibilität mit fortschrittlicher Bildgebungssoftware. Kontinuierliche Verbesserungen der Bildqualität, der Mobilität und der Strahlendosisreduktion verstärken die Annahme. Auch die steigenden operativen Volumina in ganz Europa verstärken die Nachfrage nach diesen Systemen. Ihre Fähigkeit, sowohl Routine- als auch komplexe Interventionen zu unterstützen, macht sie zum am weitesten verbreiteten Typsegment.

Das Segment 3D Mobile C-Arms wird mit einem CAGR von 6,8% von 2026 bis 2033 das schnellste Wachstum erleben, das durch steigende Nachfrage nach hochpräzisen Abbildungen in komplexen minimalinvasiven Operationen getrieben wird. Diese Systeme bieten volumetrische Bildgebungsfähigkeiten und ermöglichen es Chirurgen, anatomische Strukturen während der Prozeduren näher zu visualisieren. Ihre Annahme steigt in der Wirbelsäulenchirurgie, neurovaskulären Eingriffen und fortgeschrittenen orthopädischen Verfahren. Technologische Fortschritte bei Rekonstruktionsalgorithmen und Abbildungsgeschwindigkeit verbessern die klinische Effizienz. Die zunehmende Vorliebe für die Echtzeit-Intraoperative 3D-Visualisierung unterstützt das Wachstum weiter. Die Ausweitung der Nutzung in Hybrid-Betriebsräumen beschleunigt auch die Marktdurchdringung.

- Von der Technik

Auf Basis der Technologie wird der europäische mobile C-Arm-Ausrüstungsmarkt in Bildverstärker und Flachbildschirm-Detektorsysteme segmentiert. Das Segment Image Intensifier dominierte den Markt mit einem Anteil von 61,3% im Jahr 2025 aufgrund seiner weit verbreiteten installierten Basis und relativ niedrigeren Akquisitionskosten im Vergleich zu neueren Technologien. Diese Systeme wurden traditionell in Krankenhäusern für Routinebildgebung und allgemeine chirurgische Verfahren eingesetzt. Ihre Zuverlässigkeit und Vertrautheit unter medizinischen Fachkräften unterstützt weiterhin stetige Nachfrage. Die Wartungskosten sind in der bestehenden Infrastruktur relativ niedriger, so dass sie eine bevorzugte Option in haushaltsgebundenen Gesundheitseinstellungen. In den großen Krankenhäusern findet jedoch ein allmählicher Austausch durch fortgeschrittene Systeme statt. Trotz technologischer Einschränkungen bleiben sie in sekundären Pflegezentren weit verbreitet.

Das Segment Flat Panel Detector wird erwartet, dass das schnellste Wachstum bei einem CAGR von 7,1% von 2026 bis 2033, angetrieben durch eine überlegene Bildqualität, niedrigere Strahlenexposition und schnellere Bildverarbeitungsfunktionen. Diese Systeme bieten eine verbesserte Kontrastauflösung und machen sie ideal für minimalinvasive und hochpräzise Operationen. Die zunehmende Adoption in fortgeschrittenen Krankenhäusern und Spezial-Chirurgiezentren beschleunigt das Wachstum. Kontinuierliche technologische Verbesserungen reduzieren die Systemkosten und verbessern die Zugänglichkeit. Die Integration mit KI-basierten Abbildungs- und Navigationssystemen verbessert die klinische Nutzung weiter. Der zunehmende Fokus auf Patientensicherheit und Diagnosegenauigkeit unterstützt die Adoption.

- Anwendung

Auf der Grundlage der Anwendung wird der europäische mobile C-Arm-Ausrüstungsmarkt in orthopädische und traumatische Chirurgie, Herz-Kreislauf-, Neurochirurgie, Magen-Darmchirurgie, Schmerzmanagement, allgemeine Chirurgie, Urologie und andere segmentiert. Das Segment Orthopädische und Traumachirurgie dominierte den Markt mit einem Anteil von 39,8% im Jahr 2025, aufgrund des hohen Auftretens von Brüchen, Muskel-Skelett-Erkrankungen und sportbedingten Verletzungen in ganz Europa. Mobile C-Arme werden weitgehend für Bruchfixierung, Gelenkersatz und Wirbelsäulenkorrekturverfahren verwendet. Die alternde Bevölkerung erhöht die Nachfrage nach orthopädischen Interventionen weiter. Hohe Verfahrensvolumen und routinemäßige Nutzung der intraoperativen Bildgebung unterstützen die Dominanz dieses Segments. Krankenhäuser verlassen sich stark auf C-Arme für Echtzeit-Chirurgieführung. Kontinuierliche Fortschritte in orthopädischen chirurgischen Techniken verstärken die Nachfrage.

Das Segment Neurochirurgie wird von 2026 bis 2033 das schnellste Wachstum bei einem CAGR von 6,9 % beobachten, das durch die steigende Nachfrage nach Präzisionsbildgebung in komplexen Gehirn- und Wirbelsäulenprozeduren angetrieben wird. Mobile C-Arme werden zunehmend in minimalinvasiven neurochirurgischen Eingriffen eingesetzt, die eine hohe räumliche Genauigkeit erfordern. Die zunehmende Übernahme bildgeführter Chirurgie und hybrider Operationsräume beschleunigt die Nutzung. Die zunehmende Prävalenz neurologischer Störungen und Wirbelsäulenbedingungen unterstützt das Wachstum weiter. Technologische Fortschritte in der 3D-Bildgebung und Navigationsintegration verbessern chirurgische Ergebnisse. Die Ausweitung der Investitionen in die neurochirurgische Infrastruktur in ganz Europa fördert auch die Annahme.

- Mit dem Endbenutzer

Auf Basis des Endbenutzers wird der europäische mobile C-Arm-Ausrüstungsmarkt in Krankenhäuser, Diagnosezentren, Spezialkliniken und andere segmentiert. Das Segment Hospitals dominierte den Markt mit einem Anteil von 62,5% im Jahr 2025, aufgrund des hohen Patientenzuflusses, der Verfügbarkeit moderner operativer Infrastruktur und der Präsenz von Fachabteilungen. Krankenhäuser führen eine Vielzahl von komplexen Operationen durch, die eine intraoperative bildgebende Unterstützung erfordern. Kontinuierliche Investitionen in fortschrittliche Bildgebungstechnologien stärken ihre Dominanz. Die Verfügbarkeit von geschulten Fachkräften unterstützt die Auslastung der Geräte. Die staatlichen Förder- und Modernisierungsprogramme im Gesundheitswesen treiben auch die Beschaffung an. Krankenhäuser bleiben der primäre Adoptionspunkt für High-End-Mobilfunksysteme.

Das Segment Specialty Clinics wird erwartet, dass das schnellste Wachstum bei einem CAGR von 6,6% von 2026 bis 2033, angetrieben durch zunehmende Verschiebung in Richtung ambulante chirurgische Eingriffe und minimalinvasive Behandlungen. Diese Kliniken übernehmen mobile C-Arme, um orthopädische, Schmerzmanagement und Urologieverfahren zu unterstützen. Geringere Betriebskosten und schnellerer Patientenumsatz machen sie für eine fortschrittliche Bildgebungsakzeptanz attraktiv. Technologische Fortschritte machen kompakte Systeme besser geeignet für kleinere Anlagen. Die steigende Vorliebe für Kinderchirurgie steigt weiter an. Die Erweiterung der privaten Gesundheitsinfrastruktur in ganz Europa unterstützt auch das Wachstum.

- Durch den Verteilerkanal

Auf der Grundlage des Vertriebskanals wird der europäische mobile C-Arm-Ausrüstungsmarkt in direkte Ausschreibungen und Einzelhandelsverkäufe segmentiert. Das Segment Direct Tender dominierte den Markt mit einem Anteil von 68,4% im Jahr 2025, aufgrund der groß angelegten Beschaffung durch öffentliche Krankenhäuser und staatliche Gesundheitssysteme. Massenkaufvereinbarungen sorgen für Kosteneffizienz und standardisierte Anlagenausführung in allen Anlagen. Krankenhäuser bevorzugen direkte Beschaffung von Herstellern für bessere Preise und langfristige Servicevereinbarungen. Die staatlichen Programme zur Modernisierung der Gesundheitsversorgung unterstützen diesen Kanal weiter. Hochwertbildende Systeme werden überwiegend durch Ausschreibungsverfahren erfasst. Starke hersteller-hospitale Beziehungen verstärken die Dominanz dieses Segments.

Das Segment Retail Sales wird von 2026 bis 2033 das schnellste Wachstum bei einem CAGR von 6,3 % beobachten, das durch die zunehmende Adoption von Privatkliniken und Spezialdiagnostikzentren verursacht wird. Kleinere Healthcare-Anbieter bevorzugen Einzelhandelsbeschaffung durch Flexibilität und schnellere Akquisitionszyklen. Die wachsende Zahl privater Gesundheitseinrichtungen unterstützt die Nachfrage. Finanzierungsoptionen und Leasing-Modelle machen hochwertige Ausrüstung zugänglicher. Die steigende Nachfrage nach ambulanten Bildgebungsdiensten beschleunigt das Wachstum weiter. Die Erweiterung der privaten Gesundheitsnetze in ganz Europa verstärkt diesen Kanal.

Europa Mobile C-Arm Equipment Market Regionale Analyse

Deutschland dominierte 2025 den europäischen mobilen C-Arm-Ausrüstungsmarkt mit dem größten Umsatzanteil von 28,6%, unterstützt durch ein hochmodernes Krankenhausnetz, starke Einführung bildgeführter chirurgischer Systeme und kontinuierliche Investitionen in medizinische Bildgebungstechnologien. Das Land profitiert von einer hohen Konzentration von spezialisierten chirurgischen Zentren, die orthopädische, Herz-Kreislauf- und Trauma-Prozeduren durchführen, die in Echtzeit intraoperative Bildgebung benötigen. Kontinuierliche Investitionen in Krankenhausmodernisierung, Hybrid-Betriebsräume und digitale Bildgebungslösungen verstärken das Marktwachstum weiter. Deutschland beherbergt auch mehrere führende Hersteller von Medizinprodukten und FuE-Einrichtungen, die eine rasche Technologieannahme und Innovation unterstützen. Die zunehmende Nachfrage nach minimalinvasiven Operationen und präzisionsgeführten Verfahren verstärkt weiterhin die Führungsposition Deutschlands auf dem europäischen Markt.

Deutschland Mobile C-Arm Equipment Market Insight

Der deutsche mobile C-Arm-Ausrüstungsmarkt zeigt ein starkes Wachstum aufgrund moderner Gesundheitsinfrastruktur, hoher operativer Volumen und frühzeitiger Einführung bildgeführter chirurgischer Technologien. Das etablierte Krankenhausnetz und die führende Rolle in der Medizinprodukteinnovation sind die Nachfrage nach leistungsstarken mobilen C-Armen. Die zunehmende Nutzung in orthopädischen, kardiovaskulären und traumatischen Verfahren unterstützt die Markterweiterung. Wachsende Investitionen in hybride Operationsräume und digitale Bildgebungssysteme beschleunigen die Technologieakzeptanz. Zudem stärkt der starke Fokus auf Präzisionschirurgie und Patientensicherheit ein konsequentes Marktwachstum in ganz Deutschland.

Frankreich Mobile C-Arm Equipment Market Insight

Der Markt für mobile C-Arm-Geräte in Frankreich erlebt ein stetiges Wachstum, unterstützt durch steigende Initiativen zur Modernisierung der Gesundheitsversorgung und steigende Nachfrage nach minimalinvasiven chirurgischen Eingriffen. Krankenhäuser nehmen zunehmend fortschrittliche Bildgebungssysteme ein, um die chirurgische Genauigkeit zu verbessern und die Patientenrückgewinnungszeit zu reduzieren. Das Vorhandensein eines starken öffentlichen Gesundheitssystems treibt die groß angelegte Beschaffung von mobilen C-Armen voran. Die Ausweitung des Einsatzes in orthopädischen und traumatischen Operationen verstärkt den Marktbedarf. Darüber hinaus verbessert die Integration von digitalen Bildgebungs- und KI-basierten chirurgischen Support-Tools die Verfahrenseffizienz in allen Gesundheitseinrichtungen.

Vereinigtes Königreich Mobile C-Arm Equipment Market Insight

Der Markt für mobile C-Arm-Geräte im Vereinigten Königreich wächst stetig, angetrieben durch starke Einführung fortschrittlicher chirurgischer Bildgebungstechnologien und zunehmende Investitionen in die Gesundheitsinfrastruktur. Die NHS- und private Gesundheitsdienstleister setzen zunehmend mobile C-Arme für orthopädische, Gefäß- und Notfallchirurgie ein. Die steigende Nachfrage nach minimalinvasiven Verfahren unterstützt die Markterweiterung. Technologische Fortschritte wie Flachpaneldetektoren und niedrig dosierte Abbildungssysteme gewinnen an Zugkraft. Darüber hinaus fördert der wachsende Fokus auf chirurgische Präzision und Workflow-Effizienz die Adoption in Krankenhäusern und Spezialkliniken.

Polen Mobile C-Arm Equipment Market Insight

Der Markt für mobile C-Arm-Geräte in Polen zeigt ein rasches Wachstum aufgrund der laufenden Modernisierung der Gesundheitsversorgung und der Investitionen in die Krankenhausinfrastruktur. Die steigende Nachfrage nach fortschrittlichen diagnostischen und chirurgischen Bildgebungssystemen treibt die Adoption in öffentlichen und privaten Krankenhäusern voran. Die zunehmende Belastung der orthopädischen und traumatischen Fälle trägt zur weiteren Markterweiterung bei. Mobile C-Arme werden zunehmend verwendet, um die chirurgische Präzision zu verbessern und Prozedurzeiten zu reduzieren. Darüber hinaus ist die Verbesserung des Zugangs zu fortschrittlichen Medizintechnologien die Positionierung Polens als einer der am schnellsten wachsenden Märkte in Europa.

Europa Mobile C-Arm Equipment Market Share

Die europäische mobile C-Arm-Ausrüstungsindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Siemens Healthineers AG (Deutschland)

- Koninklijke Philips N.V. (Niederländische)

- GE HealthCare (USA)

- Ziehm Imaging GmbH (Deutschland)

- CANON MEDICAL SYSTEME CORPORATION (Japan)

- Shimadzu Corporation (Japan)

- Hologic, Inc. (USA)

- Orthoscan, Inc. (USA)

- Eurocolumbus S.r.l. (Italien)

- INTERMEDICAL S.r.l. (Italien)

- Genoray Co., Ltd. (Südkorea)

- ECORAY Co., Ltd. (Südkorea)

- Perlong Medical Equipment Co., Ltd. (China)

- Wandong Medical Technology Co., Ltd. (China)

- Comermy S.r.l. (Italien)

- ITALRAY S.r.l. (Italien)

- MS Westfalia GmbH (Deutschland)

- Allengers Medical Systems Limited (Indien)

- DMS Imaging (Frankreich)

- Villa Sistemi Medicali S.p.A. (Italien)

Aktuelle Entwicklungen in Europa Mobile C-Arm Equipment Market

- Im Oktober 2025 kündigte Philips die 5.000. Installation seines mobilen C-Arm-Systems von Zenition im Regionalkrankenhaus Kolín in der Tschechischen Republik an und markierte einen wichtigen Meilenstein in der europaweiten und weltweiten Einführung der intraoperativen Bildgebung. Die Zenition-Plattform wurde in minimalinvasiven Operationen weit verbreitet und unterstützt jährlich mehr als 15 Millionen Patienten in 170 Ländern. Dieser Meilenstein unterstreicht die starke europäische Nachfrage nach fortschrittlichen mobilen C-Arm-Systemen, die durch Effizienzanforderungen in Hybrid-Betriebsräumen und chirurgischen Präzisionsanforderungen angetrieben werden. Sie spiegelt auch die wachsende Abhängigkeit von standardisierten Bildgebungsplattformen für orthopädische und interventionelle Verfahren wider.

- Im März 2024 erhielt Siemens Healthineers FDA-Freigabe für sein CIARTIC Move-selbstfahrendes mobiles C-Arm-System, das eine automatisierte Positionierung und Workflow-Standardisierung für die intraoperative Bildgebung einführt. Obwohl in den USA geklärt, ist die Innovation aufgrund der starken Installation von Siemens in europäischen Krankenhäusern für Europa sehr relevant. Das System ist für orthopädische, traumatische, spine und allgemeine chirurgische Anwendungen, die Verbesserung der Bildgebung Geschwindigkeit und Konsistenz in Operationsräumen. Es reduziert die manuelle Handhabung und verbessert die operative Workflow-Effizienz

- Im Februar 2024 startete Philips das Zenition 90 Motorisierte mobile C-Arm-System, um die Workflow-Automatisierung und chirurgische Bildgebungsgenauigkeit in komplexen Verfahren wie Herz-Kreislauf-, Urologie- und orthopädischen Operationen zu verbessern. Das System führte motorisierte Steuerung, fortschrittliche Bildqualität und automatisierte Positionierungsmerkmale ein, die die Abhängigkeit vom manuellen Betrieb innerhalb von Operationsräumen reduzieren. Diese Innovation ist für Europa besonders relevant, wo Krankenhäuser zunehmend effizienzgetriebene chirurgische Bildgebungslösungen einnehmen. Das System unterstützt auch die Dosisreduktion und verbesserte Visualisierung in minimalinvasiven Operationen

- Im September 2023 erweiterte Philips sein mobiles C-Arm-Portfolio mit dem Zenition 30-System, um den Zugang zu hochwertiger intraoperativer Bildgebung für Routineoperationen zu verbessern. Das System führte fortgeschrittene bildgebende Algorithmen, einfache Funktionen und eine verbesserte Workflow-Personalisierung ein, so dass es für Krankenhäuser mit Personalmangel geeignet ist. Es unterstützt eine breite Palette von Anwendungen wie Orthopädie, Trauma, Wirbelsäule und Schmerzmanagement. In Europa verstärkte dieses System die Annahme in mittleren Krankenhäusern, die kostengünstige aber fortschrittliche Bildgebungslösungen suchen

- Im März 2023 führte Philips das mobile C-Arm-System Zenition 10 ein und baute sein Portfolio mit einer kostengünstigen, flachen, detektorbasierten Lösung für Routinechirurgen aus. Das System wurde entwickelt, um den Zugang zu hochwertigen Bildgebungen in minimalinvasiven und allgemeinen chirurgischen Eingriffen zu verbessern und gleichzeitig die Betriebskosten für Krankenhäuser zu senken. Sie verstärkte die Einführung mobiler C-Armeen in Europa, indem sie die Nachfrage nach erschwinglichen und fortschrittlichen Bildgebungstechnologien ansprechen. Das System trug auch zu verbesserten Patientenergebnissen durch bessere Abbildung Klarheit und Dosiseffizienz bei

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF EUROPE MOBILE C-ARM EQUIPMENT MARKET

1.4 LIMITATION

1.5 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 GEOGRAPHICAL SCOPE

2.3 YEARS CONSIDERED FOR THE STUDY

2.4 CURRENCY AND PRICING

2.5 DBMR TRIPOD DATA VALIDATION MODEL

2.6 MULTIVARIATE MODELLING

2.7 MARKET APPLICATION COVERAGE GRID

2.8 TYPE LIFELINE CURVE

2.9 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.1 DBMR MARKET POSITION GRID

2.11 VENDOR SHARE ANALYSIS

2.12 SECONDARY SOURCES

2.13 ASSUMPTIONS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

5 IMPACT OF COVID-19 ON EUROPE MOBILE C-ARM EQUIPMENT MARKET

5.1 SUPPLY CHAIN IMPACT ANALYSIS

5.2 DEMAND IMPACT ANALYSIS

5.3 PRICE IMPACT

6 MARKET OVERVIEW

6.1 DRIVERS

6.1.1 RISING GERIATRIC POPULATION

6.1.2 RISING NUMBER OF CHRONIC DISEASES

6.1.3 GROWING EARLY DIAGNOSIS RATE

6.1.4 INCREASING HEALTHCARE EXPENDITURE AND INFRASTRUCTURE ACROSS THE WORLD

6.1.5 ADVANCEMENTS IN IMAGING TECHNOLOGIES

6.2 RESTRAINTS

6.2.1 INCREASING USE OF REFURBISHED AND REUSED PRODUCTS

6.2.2 STRINGENT REGULATIONS FOR COMMERCIALIZATION

6.2.3 PRODUCT RECALLS

6.3 OPPORTUNITIES

6.3.1 RISING AWARENESS OF INTERVENTIONAL SURGERIES

6.3.2 TECHNOLOGICAL ADVANCEMENTS IN C-ARMS

6.4 CHALLENGES

6.4.1 ALTERNATIVE IMAGING MODALITIES POSING THREATS TO C-ARM DEVICES

6.4.2 HIGH COSTS OF THE DEVICES

6.4.3 SIDE EFFECTS OF RADIATIONS

7. EUROPA: MOBILE C-ARM-GERÄTE MARKT, NACH TYP

7.1 ÜBERSICHT

7.2 MINI-C-BÖGEN

7.2.1 MINI-C-BÖGEN MIT KONTINUIERLICHER DURCHFLUSSRÖHRE

7.2.2 MINI-C-BÖGEN MIT KONTINUIERLICHER DURCHFLUSSRÖHRE

7.3 C-Bogen in voller Größe

7.4 MOBILE 3D-C-BÖGEN

7.5 2D MOBILE C-BÖGEN

8. EUROPÄISCHER MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH TECHNOLOGIE

8.1 ÜBERSICHT

8.2 BILDVERSTÄRKER

8.3 FLACHBILDSCHIRM

9. EUROPÄISCHER MARKT FÜR MOBILE C-ARM-GERÄTE, NACH ANWENDUNG

9.1 ÜBERSICHT

9.2 ORTHOPÄDISCHE UND UNFALLCHIRURGIE

9.3 Herz-Kreislauf-Chirurgie

9.4 Neurochirurgie

9.5 Magen-Darm-Chirurgie

9.6 SCHMERZTHERAPIE

9.7 ALLGEMEINE CHIRURGIE

9.8 UROLOGIE

9.9 SONSTIGES

10 EUROPA: MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH ENDBENUTZER

10.1 ÜBERSICHT

10.2 KRANKENHAUS

10.3 DIAGNOSEZENTREN

10.4 SPEZIALKLINIKEN

10.5 SONSTIGES

11 EUROPÄISCHER MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH VERTRIEBSKANAL

11.1 ÜBERBLICK

11.2 DIREKTE ANGEBOTE

11.3 EINZELHANDELSVERKÄUFE

12 EUROPÄISCHER MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH GEOGRAFIE

12.1 EUROPA

12.1.1 DEUTSCHLAND

12.1.2 Vereinigtes Königreich

12.1.3 FRANKREICH

12.1.4 ITALIEN

12.1.5 SPANIEN

12.1.6 SCHWEIZ

12.1.7 NIEDERLANDE

12.1.8 BELGIEN

12.1.9 RUSSLAND

12.1.10 TÜRKEI

12.1.11 RESTLICHES EUROPA

13 EUROPA: MOBILER C-BOGEN-AUSRÜSTUNGSMARKT, UNTERNEHMENSLANDSCHAFT

13.1 UNTERNEHMENSAKTIENANALYSE: EUROPA

14 SWOT-ANALYSE

15 FIRMENPROFILE

15.1 GE HEALTHCARE (EINE TOCHTERGESELLSCHAFT VON GENERAL ELECTRIC)

15.1.1 UNTERNEHMENSÜBERSICHT

15.1.2 Umsatzanalyse

15.1.3 UNTERNEHMENSAKTIENANALYSE

15.1.4 PRODUKTPORTFOLIO

15.1.5 JÜNGSTE ENTWICKLUNGEN

15.2 KONINKLIJKE PHILIPS NV

15.2.1 UNTERNEHMENSÜBERSICHT

15.2.2 Umsatzanalyse

15.2.3 UNTERNEHMENSAKTIENANALYSE

15.2.4 PRODUKTPORTFOLIO

15.2.5 JÜNGSTE ENTWICKLUNG

15.3 CANON MEDICAL SYSTEMS CORPORATION (EINE TOCHTERGESELLSCHAFT VON CANON INC.)

15.3.1 UNTERNEHMENSÜBERSICHT

15.3.2 Umsatzanalyse

15.3.3 UNTERNEHMENSAKTIENANALYSE

15.3.4 PRODUKTPORTFOLIO

15.3.5 JÜNGSTE ENTWICKLUNG

15.4 ALLERGENE

15.4.1 UNTERNEHMENSÜBERSICHT

15.4.2 PRODUKTPORTFOLIO

15.4.3 JÜNGSTE ENTWICKLUNG

15.5 ASSING SPA

15.5.1 UNTERNEHMENSÜBERSICHT

15.5.2 PRODUKTPORTFOLIO

15.5.3 JÜNGSTE ENTWICKLUNG

15.6 BMI BIOMEDICAL INTERNATIONAL SRL

15.6.1 UNTERNEHMENSÜBERSICHT

15.6.2 PRODUKTPORTFOLIO

15.6.3 JÜNGSTE ENTWICKLUNG

15.7 DMS-BILDGEBUNG

15.7.1 UNTERNEHMENSÜBERSICHT

15.7.2 PRODUKTPORTFOLIO

15.7.3 JÜNGSTE ENTWICKLUNG

15.8 ECORAY

15.8.1 UNTERNEHMENSÜBERSICHT

15.8.2 PRODUKTPORTFOLIO

15.8.3 JÜNGSTE ENTWICKLUNG

15.9 EUROCOLUMBUS SRL

15.9.1 UNTERNEHMENSÜBERSICHT

15.9.2 PRODUKTPORTFOLIO

15.9.3 JÜNGSTE ENTWICKLUNG

15.1 GENORAY CO., LTD.

15.10.1 UNTERNEHMENSÜBERSICHT

15.10.2 UMSATZANALYSE

15.10.3 PRODUKTPORTFOLIO

15.10.4 NEUESTE ENTWICKLUNG

15.11 HOLOGIC, INC.

15.11.1 UNTERNEHMENSÜBERSICHT

15.11.2 Umsatzanalyse

15.11.3 PRODUKTPORTFOLIO

15.11.4 NEUESTE ENTWICKLUNG

15.12 INTERMEDICAL SRL IMD GROUP

15.12.1 UNTERNEHMENSÜBERSICHT

15.12.2 PRODUKTPORTFOLIO

15.12.3 JÜNGSTE ENTWICKLUNG

15.13 ITALRAY

15.13.1 UNTERNEHMENSÜBERSICHT

15.13.2 PRODUKTPORTFOLIO

15.13.3 JÜNGSTE ENTWICKLUNG

15.14 MS WESTFALIA GMBH

15.14.1 UNTERNEHMENSÜBERSICHT

15.14.2 PRODUKTPORTFOLIO

15.14.3 JÜNGSTE ENTWICKLUNG

15.15 NOVAMEDTEK

15.15.1 UNTERNEHMENSÜBERSICHT

15.15.2 PRODUKTPORTFOLIO

15.15.3 NEUESTE ENTWICKLUNG

15.16 SHIMADZU CORPORATION

15.16.1 UNTERNEHMENSÜBERSICHT

15.16.2 Umsatzanalyse

15.16.3 PRODUKTPORTFOLIO

15.16.4 NEUESTE ENTWICKLUNGEN

15.17 SIEMENS HEALTHINEERS AG

15.17.1 COMPANY SNAPSHOT

15.17.2 REVENUE ANALYSIS

15.17.3 PRODUCT PORTFOLIO

15.17.4 RECENT DEVELOPMENTS

15.18 SIMAD S.R.L

15.18.1 COMPANY SNAPSHOT

15.18.2 PRODUCT PORTFOLIO

15.18.3 RECENT DEVELOPMENT

15.19 VILLA SISTEMI MEDICALI SPA.

15.19.1 COMPANY SNAPSHOT

15.19.2 PRODUCT PORTFOLIO

15.19.3 RECENT DEVELOPMENT

15.2 ZIEHM IMAGING GMBH

15.20.1 COMPANY SNAPSHOT

15.20.2 PRODUCT PORTFOLIO

15.20.3 RECENT DEVELOPMENT

16 QUESTIONNAIRE

17 RELATED REPORTS

Tabellenverzeichnis

TABELLENLISTE

TABELLE 1: GESUNDHEITSAUSGABEN IM ASIEN-PAZIFIK

TABELLE 2 BUNDESAUSGABEN UND STEUERAUSGABEN FÜR DAS GESUNDHEITSWESEN IM JAHR 2018

TABELLE 3 ZUSAMMENSETZUNG DER BUNDESAUSGABEN FÜR DAS GESUNDHEITSWESEN IN DEN USA

TABELLE 4: ÜBERHOLTE C-BOGEN-PRODUKTE

TABELLE 5 FDA-RÜCKRUFPRODUKT

TABELLE 6 ALTERNATIVEN ZU C-BOGEN-GERÄTEN

TABELLE 7 KOSTEN FÜR MOBILE C-BÖGEN VERSCHIEDENER MODELLE

TABELLE 8: EUROPÄISCHER MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 9: EUROPÄISCHER MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH TYP, 2018–2027 (EINHEITEN)

TABELLE 10 EUROPA: MINI-C-BÖGEN AUF DEM MARKT FÜR MOBILE C-BOGEN-AUSRÜSTUNG, NACH REGION, 2018–2027 (MILLIONEN USD)

TABELLE 11 EUROPA: MINI-C-BÖGEN AUF DEM MARKT FÜR MOBILE C-BOGEN-AUSRÜSTUNG, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 12 EUROPÄISCHER MARKT FÜR C-ARM-VOLLGRÖSSE-GERÄTE FÜR MOBILE C-ARM-AUSRÜSTUNG, NACH REGION, 2018–2027 (MILLIONEN USD)

TABELLE 13 EUROPA: MOBILE 3D-C-BÖGEN AUF DEM MARKT FÜR MOBILE C-BOGEN-AUSRÜSTUNG, NACH REGION, 2018–2027 (MILLIONEN USD)

TABELLE 14: EUROPA: MOBILE 2D-C-BÖGEN AUF DEM MARKT FÜR MOBILE C-BOGEN-AUSRÜSTUNG, NACH REGION, 2018–2027 (MILLIONEN USD)

TABELLE 15: EUROPÄISCHER MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH TECHNOLOGIE, 2018–2027 (MILLIONEN USD)

TABELLE 16: EUROPÄISCHER MARKT FÜR BILDVERSTÄRKER IN MOBILEN C-BOGEN-GERÄTEN, NACH REGION, 2018–2027 (MILLIONEN USD)

TABELLE 17: EUROPÄISCHER MARKT FÜR FLACHDISPLAYS IN MOBILEN C-BOGEN-GERÄTEN, NACH REGION, 2018–2027 (MILLIONEN USD)

TABELLE 18: EUROPÄISCHER MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH ANWENDUNG, 2018–2027 (MILLIONEN USD)

TABELLE 19: EUROPÄISCHER MARKT FÜR ORTHOPÄDISCHE UND UNFALLCHIRURGIE AUF DEM MOBILEN C-BOGEN-GERÄT, NACH REGION, 2018–2027 (MILLIONEN USD)

TABELLE 20: EUROPÄISCHER MARKT FÜR HERZ- UND KREISLAUFCHIRURGIEN AUF DEM MOBILEN C-BOGEN-GERÄT, NACH REGION, 2018–2027 (MILLIONEN USD)

TABELLE 21: EUROPÄISCHER MARKT FÜR NEUROCHIRURGIE AUF DEM MOBILEN C-BOGEN-GERÄT, NACH REGION, 2018–2027 (MILLIONEN USD)

TABELLE 22: EUROPÄISCHER MARKT FÜR MAGEN- UND DARMCHIRURGIEN AUF DEM MOBILEN C-BOGEN-GERÄT, NACH REGION, 2018–2027 (MILLIONEN USD)

TABELLE 23 EUROPÄISCHER MARKT FÜR SCHMERZMANAGEMENT MIT MOBILEN C-BOGEN-GERÄTEN, NACH REGION, 2018–2027 (MILLIONEN USD)

TABELLE 24 EUROPÄISCHER MARKT FÜR ALLGEMEINE CHIRURGIE AUF DEM MOBILEN C-BOGEN-GERÄT, NACH REGION, 2018–2027 (MILLIONEN USD)

TABELLE 25 EUROPÄISCHER MARKT FÜR UROLOGIE IM MOBILEN C-BOGEN-GERÄT, NACH REGION, 2018–2027 (MILLIONEN USD)

TABELLE 26: EUROPA – ANDERE MARKTTEILNEHMER FÜR MOBILE C-BOGEN-GERÄTE, NACH REGION, 2018–2027 (MILLIONEN USD)

TABELLE 27: EUROPÄISCHER MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH ENDBENUTZER, 2018–2027 (MILLIONEN USD)

TABELLE 28 EUROPÄISCHER KRANKENHAUSMARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH REGION, 2018–2027 (MILLIONEN USD)

TABELLE 29: EUROPÄISCHE DIAGNOSEZENTREN AUF DEM MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH REGION, 2018–2027 (MIO. USD)

TABELLE 30 EUROPÄISCHE FACHKLINIKEN AUF DEM MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH REGION, 2018–2027 (MILLIONEN USD)

TABELLE 31: EUROPA – ANDERE MARKTTEILNEHMER FÜR MOBILE C-BOGEN-GERÄTE, NACH REGION, 2018–2027 (MILLIONEN USD)

TABELLE 32: EUROPÄISCHER MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH VERTRIEBSKANAL, 2018–2027 (MILLIONEN USD)

TABELLE 33 EUROPÄISCHE DIREKTE AUSSCHREIBUNGEN AUF DEM MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH REGION, 2018–2027 (MIO. USD)

TABELLE 34: EUROPÄISCHER EINZELHANDELSUMSATZ AUF DEM MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH REGION, 2018–2027 (MIO. USD)

TABELLE 35: EUROPÄISCHER MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH LÄNDERN, 2018–2027 (MILLIONEN USD)

TABELLE 36: EUROPÄISCHER MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 37 EUROPÄISCHER MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH TYP, 2018–2027 (EINHEITEN)

TABELLE 38 EUROPÄISCHER MARKT FÜR MINI-C-BÖGEN AUF DEM MOBILEN C-BOGEN-GERÄT, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 39: EUROPÄISCHER MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH TECHNOLOGIE, 2018–2027 (MILLIONEN USD)

TABELLE 40: EUROPÄISCHER MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH ANWENDUNG, 2018–2027 (MILLIONEN USD)

TABELLE 41: EUROPÄISCHER MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH ENDBENUTZER, 2018–2027 (MILLIONEN USD)

TABELLE 42: EUROPÄISCHER MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH VERTRIEBSKANAL, 2018–2027 (MILLIONEN USD)

TABELLE 43 DEUTSCHER MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 44 DEUTSCHER MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH TYP, 2018–2027 (EINHEITEN)

TABELLE 45: MINI-C-BÖGEN AUF DEM MARKT FÜR MOBILE C-BOGEN-GERÄTE IN DEUTSCHLAND, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 46 DEUTSCHLAND: MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH TECHNOLOGIE, 2018–2027 (MILLIONEN USD)

TABELLE 47 DEUTSCHER MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH ANWENDUNG, 2018–2027 (MILLIONEN USD)

TABELLE 48 DEUTSCHLAND: MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH ENDBENUTZER, 2018–2027 (MILLIONEN USD)

TABELLE 49 DEUTSCHER MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH VERTRIEBSKANAL, 2018–2027 (MILLIONEN USD)

TABELLE 50: BRITISCHER MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 51 BRITISCHER MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH TYP, 2018–2027 (EINHEITEN)

TABELLE 52: MINI-C-BÖGEN AUF DEM MARKT FÜR MOBILE C-BOGEN-AUSRÜSTUNG IN GROSSBRITANNIEN, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 53: BRITISCHER MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH TECHNOLOGIE, 2018–2027 (MILLIONEN USD)

TABELLE 54: BRITISCHER MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH ANWENDUNG, 2018–2027 (MILLIONEN USD)

TABELLE 55: BRITISCHER MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH ENDBENUTZER, 2018–2027 (MILLIONEN USD)

TABELLE 56: BRITISCHER MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH VERTRIEBSKANAL, 2018–2027 (MILLIONEN USD)

TABELLE 57: FRANKREICHS MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 58: FRANKREICHS MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH TYP, 2018–2027 (EINHEITEN)

TABELLE 59: MINI-C-BÖGEN AUF DEM MARKT FÜR MOBILE C-BOGEN-AUSRÜSTUNG IN FRANKREICH, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 60: FRANKREICHS MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH TECHNOLOGIE, 2018–2027 (MILLIONEN USD)

TABELLE 61: FRANKREICHS MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH ANWENDUNG, 2018–2027 (MILLIONEN USD)

TABELLE 62: FRANKREICHS MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH ENDBENUTZER, 2018–2027 (MILLIONEN USD)

TABELLE 63: FRANKREICHS MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH VERTRIEBSKANAL, 2018–2027 (MILLIONEN USD)

TABELLE 64: ITALIENISCHER MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 65: ITALIENISCHER MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH TYP, 2018–2027 (EINHEITEN)

TABELLE 66: MINI-C-BÖGEN AUF DEM MARKT FÜR MOBILE C-BOGEN-AUSRÜSTUNG IN ITALIEN, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 67: ITALIENISCHER MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH TECHNOLOGIE, 2018–2027 (MILLIONEN USD)

TABELLE 68: ITALIENISCHER MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH ANWENDUNG, 2018–2027 (MILLIONEN USD)

TABELLE 69: ITALIENISCHER MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH ENDBENUTZER, 2018–2027 (MILLIONEN USD)

TABELLE 70: ITALIENISCHER MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH VERTRIEBSKANAL, 2018–2027 (MILLIONEN USD)

TABELLE 71 SPANISCHER MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 72 SPANISCHER MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH TYP, 2018–2027 (EINHEITEN)

TABELLE 73 SPANIEN: MINI-C-BÖGEN AUF DEM MARKT FÜR MOBILE C-BOGEN-AUSRÜSTUNG, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 74 SPANISCHER MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH TECHNOLOGIE, 2018–2027 (MILLIONEN USD)

TABELLE 75 SPANISCHER MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH ANWENDUNG, 2018–2027 (MILLIONEN USD)

TABELLE 76 SPANISCHER MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH ENDBENUTZER, 2018–2027 (MILLIONEN USD)

TABELLE 77 SPANISCHER MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH VERTRIEBSKANAL, 2018–2027 (MILLIONEN USD)

TABELLE 78 SCHWEIZER MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 79 SCHWEIZER MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH TYP, 2018–2027 (EINHEITEN)

TABELLE 80 SCHWEIZ MINI-C-BÖGEN AUF DEM MARKT FÜR MOBILE C-BOGEN-AUSRÜSTUNG, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 81 SCHWEIZER MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH TECHNOLOGIE, 2018–2027 (MILLIONEN USD)

TABELLE 82 SCHWEIZER MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH ANWENDUNG, 2018–2027 (MILLIONEN USD)

TABELLE 83 SCHWEIZER MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH ENDBENUTZER, 2018–2027 (MILLIONEN USD)

TABELLE 84 SCHWEIZER MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH VERTRIEBSKANAL, 2018–2027 (MILLIONEN USD)

TABELLE 85: NIEDERLÄNDISCHER MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 86 NIEDERLÄNDISCHER MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH TYP, 2018–2027 (EINHEITEN)

TABELLE 87: MINI-C-BÖGEN IN DEN NIEDERLANDEN AUF DEM MARKT FÜR MOBILE C-BOGEN-AUSRÜSTUNG, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 88 NIEDERLÄNDISCHER MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH TECHNOLOGIE, 2018–2027 (MILLIONEN USD)

TABELLE 89 NIEDERLÄNDISCHER MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH ANWENDUNG, 2018–2027 (MILLIONEN USD)

TABELLE 90: NIEDERLÄNDISCHER MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH ENDBENUTZER, 2018–2027 (MILLIONEN USD)

TABELLE 91 NIEDERLÄNDISCHER MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH VERTRIEBSKANAL, 2018–2027 (MILLIONEN USD)

TABELLE 92: BELGISCHER MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 93: BELGISCHER MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH TYP, 2018–2027 (EINHEITEN)

TABELLE 94: MINI-C-BÖGEN IN BELGIUM AUF DEM MARKT FÜR MOBILE C-BOGEN-AUSRÜSTUNG, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 95: BELGISCHER MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH TECHNOLOGIE, 2018–2027 (MILLIONEN USD)

TABELLE 96: BELGISCHER MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH ANWENDUNG, 2018–2027 (MILLIONEN USD)

TABELLE 97: BELGISCHER MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH ENDBENUTZER, 2018–2027 (MILLIONEN USD)

TABELLE 98: BELGISCHER MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH VERTRIEBSKANAL, 2018–2027 (MILLIONEN USD)

TABELLE 99 RUSSLANDS MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 100 RUSSLANDS MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH TYP, 2018–2027 (EINHEITEN)

TABELLE 101 RUSSLAND: MINI-C-BÖGEN AUF DEM MARKT FÜR MOBILE C-BOGEN-AUSRÜSTUNG, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 102 RUSSLANDS MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH TECHNOLOGIE, 2018–2027 (MILLIONEN USD)

TABELLE 103 RUSSLANDS MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH ANWENDUNG, 2018–2027 (MILLIONEN USD)

TABELLE 104 RUSSLANDS MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH ENDBENUTZER, 2018–2027 (MILLIONEN USD)

TABELLE 105 RUSSLANDS MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH VERTRIEBSKANAL, 2018–2027 (MILLIONEN USD)

TABELLE 106 MARKT FÜR MOBILE C-BOGEN-GERÄTE IN DER TÜRKEI, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 107 MARKT FÜR MOBILE C-BOGEN-GERÄTE IN DER TÜRKEI, NACH TYP, 2018–2027 (EINHEITEN)

TABELLE 108: MINI-C-BÖGEN AUF DEM MARKT FÜR MOBILE C-BOGEN-AUSRÜSTUNG IN DER TÜRKEI, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 109 MARKT FÜR MOBILE C-BOGEN-GERÄTE IN DER TÜRKEI, NACH TECHNOLOGIE, 2018–2027 (MILLIONEN USD)

TABELLE 110 MARKT FÜR MOBILE C-BOGEN-GERÄTE IN DER TÜRKEI, NACH ANWENDUNG, 2018–2027 (MILLIONEN USD)

TABELLE 111 MARKT FÜR MOBILE C-BOGEN-GERÄTE IN DER TÜRKEI, NACH ENDBENUTZER, 2018–2027 (MILLIONEN USD)

TABELLE 112 MARKT FÜR MOBILE C-BOGEN-GERÄTE IN DER TÜRKEI, NACH VERTRIEBSKANAL, 2018–2027 (MIO. USD)

TABELLE 113: ÜBRIGER MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH TYP, 2018–2027 (MIO. USD)

Abbildungsverzeichnis

ABBILDUNGSVERZEICHNIS

ABBILDUNG 1 EUROPÄISCHER MARKT FÜR MOBILE C-BOGEN-GERÄTE: SEGMENTIERUNG

ABBILDUNG 2 EUROPÄISCHER MARKT FÜR MOBILE C-BOGEN-GERÄTE: DATENTRIANGULATION

ABBILDUNG 3: EUROPÄISCHER MARKT FÜR MOBILE C-BOGEN-GERÄTE: DROC-ANALYSE

ABBILDUNG 4: EUROPÄISCHER MARKT FÜR MOBILE C-BOGEN-GERÄTE: EUROPA IM VERGLEICH ZU REGIONALEN MARKTANALYSEN

ABBILDUNG 5: EUROPÄISCHER MARKT FÜR MOBILE C-BOGEN-GERÄTE: UNTERNEHMENSFORSCHUNGSANALYSE

ABBILDUNG 6 EUROPÄISCHER MARKT FÜR MOBILE C-BOGEN-GERÄTE: MARKTANWENDUNGS-ABDECKUNGSRASTER

ABBILDUNG 7: EUROPÄISCHER MARKT FÜR MOBILE C-BOGEN-GERÄTE: DEMOGRAFISCHE INTERVIEWS

ABBILDUNG 8 EUROPÄISCHER MARKT FÜR MOBILE C-BOGEN-GERÄTE: DBMR-MARKTPOSITIONSRASTER

ABBILDUNG 9 EUROPÄISCHER MARKT FÜR MOBILE C-BOGEN-GERÄTE: ANALYSE DER ANBIETERANTEILE

ABBILDUNG 10 EUROPÄISCHER MARKT FÜR MOBILE C-BOGEN-GERÄTE: SEGMENTIERUNG

ABBILDUNG 11 FORTSCHRITTE IN DER BILDGEBENDEN TECHNOLOGIE UND EINE STEIGENDE FRÜHDIAGNOSERATE WERDEN DEN EUROPÄISCHEN MARKT FÜR MOBILE C-BOGEN-GERÄTE IM PROGNOSEZEITRAUM 2020 BIS 2027 VORAUSSICHTLICH ANTREIBEN

ABBILDUNG 12: DAS SEGMENT MINI-C-ARMS WIRD IN DEN JAHREN 2020 UND 2027 VORAUSSICHTLICH DEN GRÖSSTEN ANTEIL AM EUROPÄISCHEN MARKT FÜR MOBILE C-ARM-GERÄTE AUSMACHEN

ABBILDUNG 13 TREIBER, EINSCHRÄNKUNGEN, CHANCEN UND HERAUSFORDERUNGEN DES EUROPÄISCHEN MARKTES FÜR MOBILE C-BOGEN-GERÄTE

ABBILDUNG 14: GERIATRISCHER BEVÖLKERUNGSSTAND DER WICHTIGSTEN LÄNDER NACH LAND (PROZENTSATZ) (2014–2016)

ABBILDUNG 15: ALTERNDE BEVÖLKERUNG IN EUROPA, NACH REGIONEN (MILLIONEN) (2017 UND 2050)

ABBILDUNG 16: ALTERNDE BEVÖLKERUNG NORDAMERIKAS NACH LÄNDERN (MILLIONEN) (2017 UND 2050)

ABBILDUNG 17: ALTERNDE BEVÖLKERUNG EUROPAS NACH LÄNDERN (MILLIONEN) (2017 UND 2050)

ABBILDUNG 18: ALTERNDE BEVÖLKERUNG IM ASIEN-PAZIFIK-RAUM NACH LÄNDERN (MILLIONEN) (2017 UND 2050)

ABBILDUNG 19 PRÄVALENZ CHRONISCHER ERKRANKUNGEN

ABBILDUNG 20 PROZENTSATZ DER TODESFÄLLE WELTWEIT

ABBILDUNG 21 PROZENTSATZ DER TODESFÄLLE IN DER EUROPÄISCHEN REGION

ABBILDUNG 22 GESUNDHEITSAUSGABEN NACH WICHTIGSTEN FINANZIERUNGSQUELLEN

ABBILDUNG 23 EUROPÄISCHER MARKT FÜR MOBILE C-BOGEN-GERÄTE: NACH TYP, 2019

ABBILDUNG 24 EUROPÄISCHER MARKT FÜR MOBILE C-BOGEN-GERÄTE: NACH TYP, 2019–2027 (MILLIONEN USD)

ABBILDUNG 25 EUROPÄISCHER MARKT FÜR MOBILE C-BOGEN-GERÄTE: NACH TYP, CAGR (2020–2027)

ABBILDUNG 26 EUROPÄISCHER MARKT FÜR MOBILE C-BOGEN-GERÄTE: NACH TYP, LIFELINE-KURVE

ABBILDUNG 27 EUROPÄISCHER MARKT FÜR MOBILE C-BOGEN-GERÄTE: NACH TECHNOLOGIE, 2019

FIGURE 28 EUROPE MOBILE C-ARM EQUIPMENT MARKET: BY TECHNOLOGY, 2019-2027 (USD MILLION)

FIGURE 29 EUROPE MOBILE C-ARM EQUIPMENT MARKET: BY TECHNOLOGY, CAGR (2020-2027)

FIGURE 30 EUROPE MOBILE C-ARM EQUIPMENT MARKET: BY TECHNOLOGY, LIFELINE CURVE

FIGURE 31 EUROPE MOBILE C-ARM EQUIPMENT MARKET: BY APPLICATION, 2019

FIGURE 32 EUROPE MOBILE C-ARM EQUIPMENT MARKET: BY APPLICATION, 2019-2027 (USD MILLION)

FIGURE 33 EUROPE MOBILE C-ARM EQUIPMENT MARKET: BY APPLICATION, CAGR (2020-2027)

FIGURE 34 EUROPE MOBILE C-ARM EQUIPMENT MARKET: BY APPLICATION, LIFELINE CURVE

FIGURE 35 EUROPE MOBILE C-ARM EQUIPMENT MARKET: BY END USER , 2019

FIGURE 36 EUROPE MOBILE C-ARM EQUIPMENT MARKET: BY END USER, 2019-2027 (USD MILLION)

FIGURE 37 EUROPE MOBILE C-ARM EQUIPMENT MARKET: BY END USER, CAGR (2020-2027)

FIGURE 38 EUROPE MOBILE C-ARM EQUIPMENT MARKET: BY END USER, LIFELINE CURVE

FIGURE 39 EUROPE MOBILE C-ARM EQUIPMENT MARKET: BY DISTRIBUTION CHANNEL, 2019

FIGURE 40 EUROPE MOBILE C-ARM EQUIPMENT MARKET: BY DISTRIBUTION CHANNEL, 2019-2027 (USD MILLION)

FIGURE 41 EUROPE MOBILE C-ARM EQUIPMENT MARKET: BY DISTRIBUTION CHANNEL, CAGR (2020-2027)

FIGURE 42 EUROPE MOBILE C-ARM EQUIPMENT MARKET: BY DISTRIBUTION CHANNEL, LIFELINE CURVE

FIGURE 43 EUROPE MOBILE C-ARM EQUIPMENT MARKET: SNAPSHOT (2019)

FIGURE 44 EUROPE MOBILE C-ARM EQUIPMENT MARKET: BY COUNTRY (2019)

FIGURE 45 EUROPE MOBILE C-ARM EQUIPMENT MARKET: BY COUNTRY (2020 & 2027)

FIGURE 46 EUROPE MOBILE C-ARM EQUIPMENT MARKET: BY COUNTRY (2020 & 2027)

FIGURE 47 EUROPE MOBILE C-ARM EQUIPMENT MARKET: BY TYPE (2018-2027)

FIGURE 48 EUROPE MOBILE C-ARM EQUIPMENT MARKET: COMPANY SHARE 2019 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.