Europe Molecular Diagnostics Market

Marktgröße in Milliarden USD

CAGR :

%

USD

11.60 Billion

USD

17.80 Billion

2025

2033

USD

11.60 Billion

USD

17.80 Billion

2025

2033

| 2026 –2033 | |

| USD 11.60 Billion | |

| USD 17.80 Billion | |

| % | |

|

Marktsegmentierung für molekulare Diagnostik in Europa nach Produkten (Reagenzien & Kits, Instrumente und Dienstleistungen & Software), Technologie (Massenspektrometrie (MS), Kapillarelektrophorese, Next-Generation-Sequenzierung (NGS), Chips und Microarrays, PCR-basierte Methoden, Zytogenetik, In-situ-Hybridisierung (ISH oder FISH), molekulare Bildgebung und Sonstige), Anwendung (Onkologie, Pharmakogenomik, Mikrobiologie, Pränataldiagnostik, Gewebetypisierung, Blutuntersuchungen, Herz-Kreislauf-Erkrankungen, neurologische Erkrankungen, Infektionskrankheiten und Sonstige) – Branchentrends und Prognose bis 2033

Was ist die europäische Molekulare Diagnostik Marktgröße und Wachstumsrate

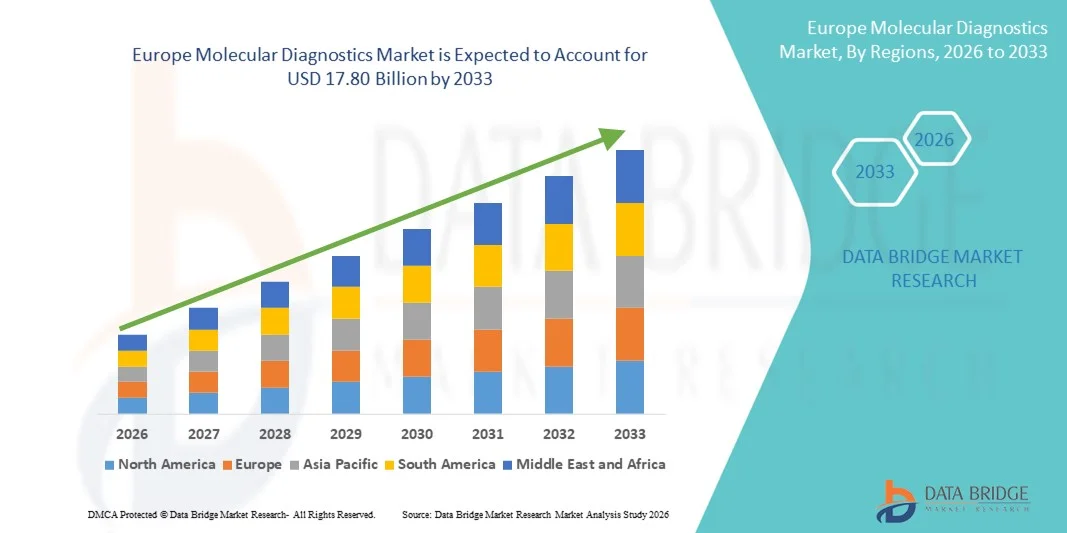

- Wie pro Data Bridge Market Research Analysis Die Marktgröße der europäischen Molekulardiagnostik wurde mit11,60 Mrd. USD im Jahr 2025und wird voraussichtlich erreichen17,80 Milliarden USD bis 2033, beiCAGR von 5,50%während des Prognosezeitraums

- Das Marktwachstum wird in erster Linie durch schnelle technologische Fortschritte in der molekularen Diagnostik, einschließlich PCR, Sequenzierung der nächsten Generation (NGS) und Point-of-Care-Tests, die die Genauigkeit, Geschwindigkeit und Skalierbarkeit der Krankheitserkennung über klinische und Forschungseinstellungen deutlich verbessern

- Darüber hinaus stellt die steigende Nachfrage nach einer frühzeitigen und präzisen Diagnose von Infektionskrankheiten, Krebs und genetischen Störungen – unter zunehmender Akzeptanz der personalisierten Medizin und der Erweiterung der Gesundheitsinfrastruktur – die molekulare Diagnostik als kritischer Bestandteil der modernen Gesundheitsversorgung dar und beschleunigt dadurch das Wachstum des Molecular Diagnostics Market erheblich.

Marktgröße und Prognose

- Europa Marktwert (2025): USD 11,60 Milliarden

- Voraussichtlicher Marktwert (2033): USD 17.80 Milliarden

- Wettervorhersage CAGR (2026–2033): 5.50%

Europa Molekulare Diagnostik Marktanalyse

- Molekulare Diagnostik, die die Erkennung und Analyse biologischer Marker im Genom und Proteom ermöglichen, spielen eine wichtige Rolle in der modernen Gesundheitsversorgung, indem sie die Früherkennung, präzise Diagnose und personalisierte Behandlungsansätze für Infektionskrankheiten, Onkologie und Gentests unterstützt.

- Die steigende Nachfrage nach genauen und schnellen diagnostischen Lösungen wird in erster Linie durch die zunehmende Prävalenz chronischer und infektiöser Krankheiten, die zunehmende Annahme von Präzisionsmedizin, technologische Fortschritte in der PCR und der nächsten Generation Sequenzierung (NGS) und die Ausweitung der Verwendung von punkt-care molekularen Tests

- Die USA dominierten den molekularen Diagnostikmarkt mit dem größten Umsatzanteil von etwa 39,4% im Jahr 2025, unterstützt durch fortgeschrittene Gesundheitsinfrastruktur, starke staatliche Initiativen zur Früherkennung von Krankheiten, hohe Einführung diagnostischen Technologien der nächsten Generation und das Vorhandensein führender Diagnostikunternehmen

- Deutschland wird voraussichtlich während der Prognosezeit das am schnellsten wachsende Land auf dem Markt der molekularen Diagnostik sein, das eine CAGR von rund 13,5% registriert, die durch zunehmende Investitionen in die medizinische Diagnostik, Erweiterung von Laboranlagen, zunehmendes Bewusstsein für Präzisionsmedizin und unterstützende regulatorische Rahmenbedingungen für molekulare Tests angetrieben wird

- Das Segment Reagents & Kits dominierte den molekularen Diagnostikmarkt mit dem größten Umsatzanteil von ca. 58,4% im Jahr 2025, angetrieben durch ihre wiederkehrende Verbrauchscharakter und unverzichtbare Rolle in Routine-Molekulartest-Workflows

Bericht Umfang und Molekulare Diagnostik Marktsegmentierung

|

Attribute |

Molekulare Diagnostik Schlüsselmarkt Einblicke |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Europa

|

|

Key Market Players |

|

|

Marktmöglichkeiten |

|

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Was ist der Haupttrend im europäischen Molekulardiagnostikmarkt

Fortschritte bei der Automatisierung und der hochdurchsichtigen molekularen Prüfung

- Ein signifikanter und beschleunigter Trend im europäischen Molekulardiagnostikmarkt ist die zunehmende Übernahme von automatisierten und hochdurchsatzdiagnostischen Plattformen zur Verbesserung der Testeffizienz, Genauigkeit und Rüstzeit

- Laboratorien in ganz Europa wechseln sich schnell in Richtung automatisierter molekularer Workflows, um steigende Testvolumina fürInfektionskrankheiten, Onkologie und genetische Störungen

- So haben mehrere europäische diagnostische Labore den Einsatz von vollautomatischen PCR- und Sample-to-Result-Systemen erweitert, um umfassende Screening- und dezentrale Tests zu unterstützen, wodurch eine schnellere klinische Entscheidungsfindung und verbesserte Patientenergebnisse ermöglicht werden.

- Die Automatisierung in der molekularen Diagnostik ermöglicht einen reduzierten manuellen Eingriff, einen minimierten menschlichen Fehler und eine verbesserte Reproduzierbarkeit der Ergebnisse, die besonders für Anwendungen wie Krebsdiagnostik, pränatale Tests und Pathogendetektion entscheidend ist.

- Die Integration von molekulardiagnostischen Plattformen mit Laborinformationsmanagementsystemen (LIMS) optimiert die Datenhandling, Ergebnisberichterstattung und Workflow-Optimierung in Krankenhäusern und Referenzlaboren weiter

- Dieser Trend zu skalierbaren, effizienten und standardisierten molekularen Testlösungen ist die Umgestaltung von Diagnosepraktiken in ganz Europa und ermutigt die Hersteller, kompakte, hochdurchsatzfähige Instrumente zu entwickeln, die sowohl für zentrale Labors als auch für stationäre Testumgebungen geeignet sind.

- Die wachsende Nachfrage nach schnellen, zuverlässigen und kostengünstigen molekularen Assays treibt kontinuierliche Innovation in Reagenzien, Instrumenten und Verbrauchsmaterialien voran und verstärkt die Rolle der molekularen Diagnostik in modernen Gesundheitssystemen

Europa Molekulare Diagnostik Marktdynamik

Fahrer

Steigern von Infektions- und chronischen Krankheiten

- Die zunehmende Prävalenz von Infektionskrankheiten, Krebs und genetischen Störungen in ganz Europa ist ein wichtiger Treiber für die Nachfrage nach molekularer Diagnostik, da diese Technologien eine hohe Empfindlichkeit und Spezifität für die frühe und genaue Erkennung von Krankheiten bieten

- So hat der anhaltende Bedarf an molekularen Tests für Atemwegsinfektionen, Onkologiebiomarker und antimikrobielle Resistenzüberwachung deutlich erhöhte Testvolumina in europäischen Gesundheitssystemen

- Molekulare Diagnostik spielen eine wichtige Rolle in der personalisierten Medizin, indem es gezielte Therapieauswahl, Krankheitsüberwachung und Therapiereaktionsbewertung ermöglicht, insbesondere in der Onkologie und seltenen genetischen Bedingungen

- Darüber hinaus werden zunehmende staatliche Initiativen zur Stärkung von Krankheitsüberwachungsprogrammen und zur Verbesserung der diagnostischen Bereitschaft die Einführung fortschrittlicher molekularer Testlösungen beschleunigen

- Die Erweiterung von Krankenhauslaboren, Referenzlaboren und diagnostischen Netzwerken in ganz Europa, kombiniert mit steigenden Gesundheitsausgaben, treibt das Marktwachstum weiter voran

Zurückhaltung/Challenge

Hohe Kosten und Regulierung Komplexität

- Die hohen Kosten für molekulare diagnostische Instrumente, Reagenzien und Verbrauchsmaterialien sind nach wie vor eine zentrale Herausforderung, insbesondere für kleinere Labors und Gesundheitseinrichtungen mit begrenztem Budget.

- Zum Beispiel erfordern fortgeschrittene PCR- und Sequenzierungsplattformen der nächsten Generation erhebliche Investitionen im Vorfeld sowie laufende Kosten im Zusammenhang mit Reagenzien, Wartung und Fachpersonal

- Darüber hinaus können strenge regulatorische Anforderungen und langwierige Zulassungsverfahren im Rahmen europäischer Regulierungsrahmen die Produktstarts verzögern und die Compliance-Kosten für Hersteller erhöhen

- Der Bedarf an spezialisierten Infrastrukturen und geschulten Fachkräften wird in ressourcenschonenden Einstellungen weiter eingeschränkt

- Die Überwindung dieser Herausforderungen durch eine kostengünstige Analyseentwicklung, vereinfachte Arbeitsabläufe, Schulung von Arbeitskräften und eine regulatorische Harmonisierung werden wesentlich sein, um ein nachhaltiges Wachstum des Marktes für molekulare Diagnostik in Europa sicherzustellen.

Europa Molekulare Diagnostik Markt Anwendung

Der molekulare Diagnostikmarkt wird auf Basis von Produkt, Technologie und Anwendung segmentiert.

- Nach Produkt

Auf Basis des Produkts wird der Molecular Diagnostics-Markt in Reagents & Kits, Instruments und Services & Software segmentiert. Das Segment Reagents & Kits dominierte den molekularen Diagnostikmarkt mit dem größten Umsatzanteil von ca. 58,4% im Jahr 2025, angetrieben durch ihre wiederkehrende Verbrauchscharakter und unverzichtbare Rolle in Routine-Molekulartest-Workflows. Reagenzien und Kits sind für jeden diagnostischen Test erforderlich, einschließlich PCR, Sequenzierungs- und Hybridisierungstests, um eine einheitliche Nachfrage in Labors, Krankenhäusern und Forschungseinrichtungen zu gewährleisten. Die steigende Prävalenz von Infektionskrankheiten, Krebs und genetischen Störungen hat deutlich erhöhte Testvolumina, die direkt den Reagenzienabsatz unterstützen. Darüber hinaus hat die kontinuierliche Innovation in der Analyseempfindlichkeit, Multiplexfähigkeit und schnellere Turnaround-Zeiten die Adoption verstärkt. Regulatorische Zulassungen für Begleitdiagnostik und krankheitsspezifische Kits unterstützen die Marktführerschaft weiter. Die Ausweitung der molekularen Tests in Schwellenländern trägt auch zur anhaltenden Reagensnachfrage bei. Gemeinsam positionieren diese Faktoren Reagenzien und Kits als dominanter Umsatzbeitrag.

Das Segment Services & Software wird von 2026 bis 2033 mit dem schnellsten CAGR von rund 13,9% bezeugt, das von der zunehmenden Komplexität der molekularen Daten und dem zunehmenden Bedarf an fortschrittlicher Analytik geprägt ist. Laboratorien sind zunehmend Outsourcing von Dateninterpretation, Bioinformatik und Cloud-basierten Datenmanagementlösungen, um Effizienz und Genauigkeit zu verbessern. Die rasche Übernahme der Sequenzierung der nächsten Generation hat die Nachfrage nach spezialisierten Software-Plattformen, die große genomische Datensätze verarbeiten können, weiter verstärkt. Zusätzlich erfordert die Umstellung auf personalisierte Medizin und Begleitdiagnostik integrierte digitale Lösungen für die klinische Entscheidungsfindung. Die zunehmende Übernahme von Laborautomation und AI-fähige Analytik unterstützt auch das Wachstum. Da sich die Labors auf Skalierbarkeit und Compliance konzentrieren, entstehen Services und Software als Wachstumssegment.

- Von der Technik

Auf Basis der Technologie wird der Molecular Diagnostics Markt in Massenspektrometrie (MS), Kapillarelektrophorese, Next-Generation Sequencing (NGS), Chips und Microarray, PCR-basierte Methoden, Cytogenetics, In Situ Hybridization (ISH/FISH), Molekular Imaging und andere segmentiert. Das Segment PCR-basierte Methoden entfiel auf den größten Marktanteil von rund 41,6% im Jahr 2025 aufgrund seiner weit verbreiteten klinischen Akzeptanz, hoher Empfindlichkeit und schneller Turnaround-Zeit. PCR bleibt der Goldstandard für Infektionskrankheiten, Onkologietests und genetische Screenings. Seine umfangreiche Nutzung während der COVID-19 Pandemie verstärkte die Laborinfrastruktur und die langfristige Annahme. PCR-Plattformen sind kostengünstig, skalierbar und mit zentralisierten und dezentralen Testumgebungen kompatibel. Kontinuierliche Fortschritte wie Echtzeit-PCR und digitale PCR haben klinische Anwendungen erweitert. Starke regulatorische Validierung und klinische Vertrautheit unterstützen Dominanz.

Das Segment Next-Generation Sequencing (NGS) wird mit dem schnellsten CAGR von fast 14,7% von 2026 bis 2033 wachsen, angetrieben durch Erweiterung von Anwendungen in der Onkologie, seltene Krankheitsdiagnose und Präzisionsmedizin. Die Senkung der Sequenzierungskosten und der verbesserte Durchsatz haben eine erhöhte Zugänglichkeit in klinischen Labors. NGS ermöglicht umfassende genomische Profilierung und macht es für die Begleitdiagnostik und gezielte Therapien wesentlich. Die zunehmende Übernahme von flüssigen Biopsie- und genomischen Studien in der Bevölkerung beschleunigt die Nachfrage weiter. Technologische Verbesserungen in der Bioinformatik und Automatisierung reduzieren Komplexitätsbarrieren. Da sich die personalisierte Gesundheitsversorgung ausweitet, wird erwartet, dass NGS robustes Wachstum erlebt.

- Anwendung

Der Molecular Diagnostics-Markt wird auf Basis der Anwendung in Onkologie, Pharmakogenomics, Mikrobiologie, Prenatal Testing, Tissue Typing segmentiert,Blutbildschirm, Herz-Kreislauf-Krankheiten, neurologische Krankheiten, Infektionskrankheiten und andere. Das Segment Infektionskrankheiten dominierte den Markt mit einem Umsatzanteil von etwa 33,8% im Jahr 2025, unterstützt durch die hohe globale Belastung von Virus- und Bakterieninfektionen. Molekulare Diagnostik ermöglicht eine schnelle, genaue Erkennung von Krankheitserregern, die für ein effektives Krankheitsmanagement und Ausbruchskontrolle entscheidend ist. Erhöhtes Bewusstsein für die Frühdiagnose, steigende Krankenhauszutritte und verbesserter Testzugang haben die Annahme verstärkt. Auch staatliche Initiativen zur Unterstützung der Infektionskrankheiten spielen eine wichtige Rolle. Die Integration von molekularen Tests in Routine-Klinik-Workflows verstärkt die Segmentführung weiter. Weiterführende Investitionen in die öffentliche Gesundheitsinfrastruktur halten langfristige Nachfrage.

Das Onkologie-Segment wird voraussichtlich die schnellste CAGR von etwa 15,2% von 2026 bis 2033, angetrieben durch die zunehmende Annahme von Präzision Onkologie und Begleitdiagnostik, registrieren. Molekulare Diagnostik spielt eine wichtige Rolle bei der Identifizierung genetischer Mutationen, der Vorhersage von Behandlungsreaktionen und der Überwachung des Krankheitsverlaufs. Steigende Krebsinzidenz weltweit und verstärkter Einsatz gezielter Therapien unterstützen das Wachstum erheblich. Fortschritte in NGS undflüssige BiopsieTechnologien erweitern die Anwendung von Onkologietests weiter. Auch starke pharmazeutisch-diagnostische Kooperationen und regulatorische Zulassungen beschleunigen die Markterweiterung. Die Onkologie wird voraussichtlich weiterhin der wichtigste Wachstumsmotor für die Molekulardiagnostik sein.

Europa Molekulare Diagnostik Markt Regionale Analyse

- Der europäische Markt für molekulare Diagnostik wird in der gesamten Vorausschätzungsperiode auf einem beträchtlichen CAGR-Markt ausbauen, vor allem durch steigende Nachfrage nach frühzeitiger und genauer Erkennung von Krankheiten, starke Regierungsinitiativen zur Förderung der präventiven Gesundheitsversorgung und zunehmende Einführung diagnostischen Technologien der nächsten Generation

- Die fortschrittliche Gesundheitsinfrastruktur der Region, verbunden mit hohen Investitionen in Forschung und Entwicklung, unterstützt die Entwicklung und Vermarktung innovativer molekularer Diagnostik-Assays

- Das Wachstum wird auch durch ein wachsendes Netzwerk von Laboren, Krankenhäusern und klinischen Forschungszentren gefördert, die zunehmend die molekulare Diagnostik in Routine-Gesundheitspraktiken integrieren

U.K. Molekulare Diagnostik Markt Insight

Der US-amerikanische Molekulardiagnostikmarkt dominierte den Molecular Diagnostics-Markt mit dem größten Umsatzanteil von etwa 39,4% im Jahr 2025, unterstützt durch fortgeschrittene Gesundheitsinfrastruktur, starke Regierungsinitiativen für die Früherkennung von Krankheiten, hohe Einführung von Diagnosetechnologien der nächsten Generation und das Vorhandensein führender Diagnostikunternehmen. Der Fokus des Landes auf Präzisionsmedizin, Onkologie-Diagnostik und Gesundheits-Screening-Programme treibt die Adoption über Krankenhäuser, klinische Labore und Forschungseinrichtungen. Darüber hinaus beschleunigt die Zusammenarbeit zwischen Biotechnologie-Firmen, diagnostischen Herstellern und akademischen Institutionen die Innovation und das Marktwachstum in den USA weiter.

Deutschland Molekulare Diagnostik Markt Insight

Der deutsche Molekulardiagnostikmarkt wird voraussichtlich im Prognosezeitraum das am schnellsten wachsende Land im Molecular Diagnostics-Markt sein, das einen CAGR von rund 13,5% registriert. Das Wachstum wird durch zunehmende Investitionen in die Gesundheitsdiagnostik, die Expansion von molekularen Prüflaboren, das zunehmende Bewusstsein für die Präzisionsmedizin und die unterstützenden regulatorischen Rahmenbedingungen für molekulare Tests getrieben. Das etablierte Gesundheitsökosystem Deutschlands, der starke Fokus auf technologische Innovation und Initiativen zur Verbesserung der Zugänglichkeit fortgeschrittener Diagnostik fördern eine rasche Einführung von molekulardiagnostischen Plattformen in klinischen und Forschungsbereichen.

Welche sind die Top-Unternehmen in Europa Molekulare Diagnostik Markt

Die Molecular Diagnostics Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Roche Diagnostics(Schweiz)

- Abbott (USA)

- Thermo Fisher Scientific (USA)

- QIAGEN (Niederlande)

- Bio-Rad Laboratories (USA)

- Danaher Corporation (USA)

- Siemens Gesundheit(Deutschland)

- Becton, Dickinson und Company (BD) (USA)

- Hologic, Inc. (USA)

- F. Hoffmann-La Roche AG (Schweiz)

- Illumina, Inc. (USA)

- PerkinElmer, Inc. (USA)

- Agilent Technologies, Inc(US)

- Qiagen N.V. (Niederlands)

- BioMérieux S.A. (Frankreich)

- Cepheid (USA)

- Genomic Health, Inc. (USA)

- Guardant Health, Inc. (USA)

- Myriad Genetics, Inc. (USA)

- Grail, Inc. (USA)

Neueste Entwicklungen in Europa Molekularer Diagnostikmarkt

- Im Juli 2024 kündigte Abbott Verbesserungen an seinen COVID‐19 molekularen Diagnostiktests an und bestätigte, dass seine Antigen- und PCR-Assays konsequent neue Varianten wie KP.2, KP.3 und KP.1.1 erkennen und die anhaltende Nachfrage nach robusten Pathogen-Detektionsmethoden in molekularen Diagnostiklabors weltweit unterstützen. Das Unternehmen startete im Januar 2025 auch den interpretierbaren Droplet Digital PCR (I2ddPCR) Test, der fortschrittliche AI-basierte Bildverarbeitung für hochgenaue digitale PCR-Tests von Low-Abundance-Zielen kombiniert, wodurch die diagnostische Empfindlichkeit für Forschung und klinische Anwendungen verbessert wird

- Im Februar 2024 eröffnete Metropolis Healthcare Limited ein fortgeschrittenes Molekulardiagnostikzentrum in Dehradun, Indien, mit der Fähigkeit, 200–250 Proben pro Tag zu verarbeiten und bietet eine breite Palette von molekularen Tests, einschließlich PCR und genetischen Assays, erweiterten regionalen Zugang zu qualitativ hochwertigen molekularen Diagnostik. Dieser Start spiegelt die steigenden Investitionen in die molekulare Testinfrastruktur in Schwellenländern wider.

- Im April 2025 stellte Roche Diagnostics seinen „cobas omni Utility Channel“ in Europa vor, eine hochdurchgesetzte molekulare Testplattform, die mehrere Assays auf einem einzigen System konsolidieren soll, die Labors ermöglicht, Workflows zu optimieren und die Testeffizienz in verschiedenen klinischen Anwendungen zu verbessern. Dieser Produktstart unterstützt den erweiterten Einsatz automatisierter molekularer Tests in zentralisierten Labors

- Im Februar 2025 erhielt Abbott die U.S. FDA-Freigabe für den Assay „Alinity m Respiratory Panel 2“, einen Multiplex-Molekulartest, der COVID‐19, Influenza A/B und RSV nachweisbar ist, um die Rolle von kombinierten Erregerfeldern in der klinischen molekularen Diagnostik zu stärken und die schnelle Atemerkrankung im Gesundheitswesen zu verbessern

- Im März 2025 startete Illumina, Inc. die "NovaSeq X Series" Sequenzierungsplattform der nächsten Generation, um den Sequenzierungsdurchsatz deutlich zu erhöhen und Kosten zu senken, genomische Profilierung für Forschungs- und Präzisionsmedizinanwendungen in Molekulardiagnostiklabors weltweit zu ermöglichen

- Im April 2025 präsentierte Seegene sein automatisiertes PCR-Testsystem „CURECA“ auf der European Society of Clinical Microbiology and Infectious Diseases (ESCMID) Konferenz in Wien, Österreich, mit dem Ziel, die Vorverarbeitung und nachgeschaltete PCR-Schritte zu automatisieren, um die Laborproduktivität und Diagnosegenauigkeit zu verbessern

- Im Juni 2025 trat Gencurix mit QIAGEN in ein Entwicklungs- und Kommerzialisierungsabkommen ein, um digitale PCR-basierte Onkologiediagnostikprodukte gemeinsam voranzutreiben und einen Trend zu kollaborativer Innovation in hochpräzisen Krebsdiagnostiken zu reflektieren.

- Im Juni 2025 gründeten Gene Solutions und Shenzhen USK Bioscience eine strategische Partnerschaft, um ein hochmodernes Sequenzierungslabor der nächsten Generation in Südchina zu etablieren, den lokalen Zugang zu fortgeschrittener Onkologie-Molektikdiagnostik zu erleichtern und die regionale genomische Testinfrastruktur zu stärken

- Im April 2025 kündigten Vgenomics und Meril Genomics eine Partnerschaft an, um den Zugang zu genomischen Dienstleistungen einschließlich nicht-invasiver pränataler Tests (NIPT) zu erweitern und NGS für Infektionskrankheiten und seltene Krankheitsdiagnose zu zielen.

- Im Februar 2025 traten Agilus Diagnostics and Lucence in eine Zusammenarbeit ein, um fortschrittliche molekulare Testtechnologien zu integrieren, die sich auf Krebserkennung, therapeutische Selektion und Krankheitsüberwachung konzentrierten.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.