Europe Pet Food Ingredients Market

Marktgröße in Milliarden USD

CAGR :

%

USD

35.81 Billion

USD

63.72 Billion

2021

2029

USD

35.81 Billion

USD

63.72 Billion

2021

2029

| 2022 –2029 | |

| USD 35.81 Billion | |

| USD 63.72 Billion | |

| % | |

|

Europäischer Markt für Tiernahrungszutaten, nach Zutatentyp (Fleisch und Fleischprodukte, Getreide, Gemüse und Obst, Fette, Zusatzstoffe), Form (trocken, flüssig), Produkttyp (original, gemischt), Tier (Hund, Katze, Fisch, Vogel, Kaninchen, andere), Quelle (tierisch, pflanzliche Derivate, synthetisch), Natur (organisch, anorganisch) – Branchentrends und Prognose bis 2029.

Marktanalyse und -größe für Tiernahrungszutaten in Europa

Die zunehmende Domestizierung durch Haushalte und Lebensmittelhersteller wird das Marktwachstum vorantreiben. Laut dem Europäischen Tierfutterverband (FEDIAF) gab es im Jahr 2020 rund 110 Millionen Katzen und 90 Millionen Hunde in Haushalten. Der rasante Wandel gesellschaftlicher Trends und Lebensstile ist auf die steigende Zahl von Haustierbesitzern zurückzuführen. Die zunehmenden Initiativen zur Lebensmittelsicherheit haben auch zu einer erhöhten Nachfrage nach sicheren Inhaltsstoffen in Tiernahrung geführt.

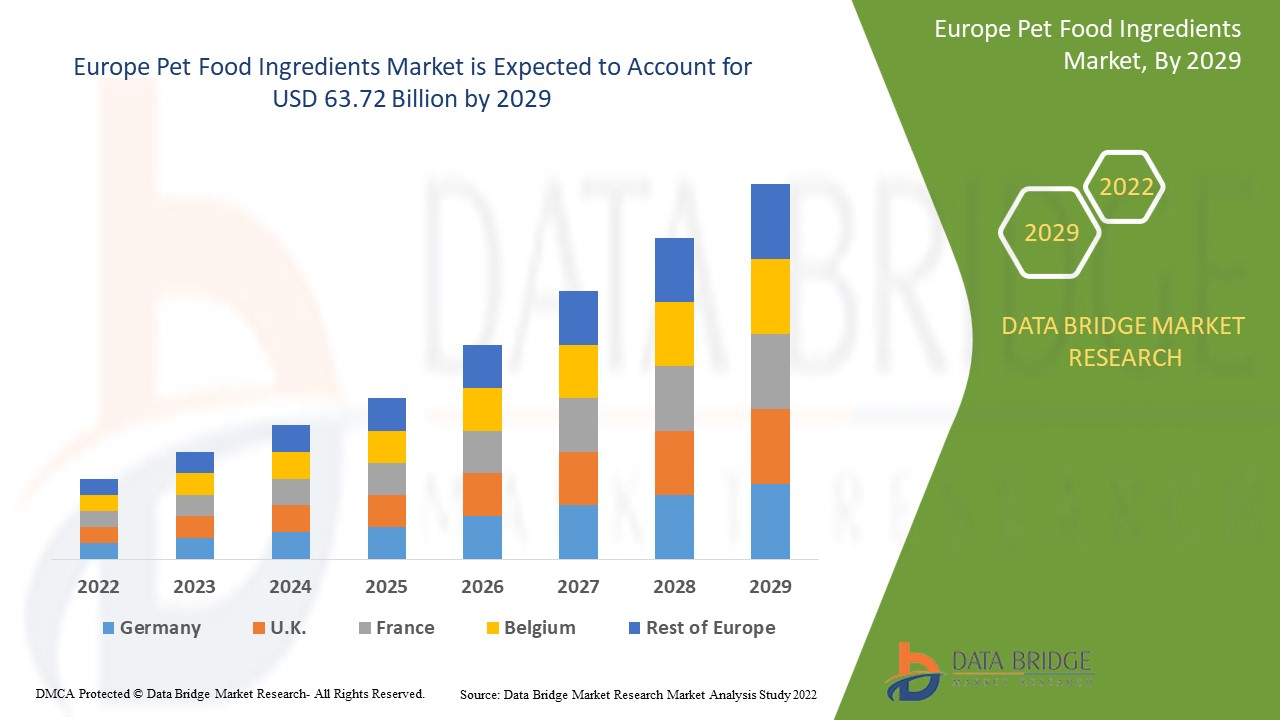

Data Bridge Market Research analysiert, dass der Markt für Tiernahrungszutaten im Jahr 2021 einen Wert von 35,81 Milliarden US-Dollar hatte und bis 2029 voraussichtlich 63,72 Milliarden US-Dollar erreichen wird, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,47 % im Prognosezeitraum 2022 bis 2029 entspricht. Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, geografisch dargestellte Produktion und Kapazität nach Unternehmen, Netzwerklayouts von Vertriebshändlern und Partnern, detaillierte und aktuelle Preistrendanalysen und Defizitanalysen von Lieferkette und Nachfrage.

Umfang und Segmentierung des europäischen Marktes für Tiernahrungszutaten

|

Berichtsmetrik |

Details |

|

Prognosezeitraum |

2022 - 2029 |

|

Basisjahr |

2021 |

|

Historische Jahre |

2020 (Anpassbar auf 2014 – 2019) |

|

Quantitative Einheiten |

Umsatz in Milliarden USD, Mengen in Einheiten, Preise in USD |

|

Abgedeckte Segmente |

Art der Zutaten (Fleisch und Fleischprodukte, Getreide, Gemüse und Obst, Fette, Zusatzstoffe), Form (trocken, flüssig), Produkttyp (original, gemischt), Tier (Hund, Katze, Fisch, Vogel, Kaninchen, andere), Quelle (tierisch, pflanzliche Derivate, synthetisch), Natur (organisch, anorganisch) |

|

Abgedeckte Länder |

Niederlande, Schweiz, Belgien, Russland, Italien, Spanien, Türkei, Restliches Europa in Europa |

|

Abgedeckte Marktteilnehmer |

ADM (USA), DuPont (USA), Barentz (Niederlande), The Peterson Company (USA), BASF SE (Deutschland), DSM (Niederlande), Ingredion (USA), Cargill, Incorporated (USA), Kerry Group plc. (Irland), The Scoular Company (USA), Balchem Inc. (USA), Roquette Frères (Frankreich), Darling Ingredients (USA), Omega Protein (USA), Tate & Lyle (Großbritannien), Chr. Hansen Holding A/S (Dänemark), American Dehydrated Foods (ADF®) (USA), APS Phoenix LLC (USA), BIORIGIN APS (USA), LaBudde Group Inc. (USA) |

|

Marktchancen |

|

Marktdefinition

Die Tierfutterzutaten verbessern den Nährstoffgehalt und ermöglichen es den Tieren, ihren täglichen Nährstoffbedarf zu decken. Sie unterstützen das Wachstum der Tiere, liefern wertvolle Vitamine und Mineralstoffe und verbessern die Sicherheitsparameter, um eine sichere und hochwertige Ernährung zu gewährleisten.

Marktdynamik für Tiernahrungszutaten

In diesem Abschnitt geht es um das Verständnis der Markttreiber, Vorteile, Chancen, Einschränkungen und Herausforderungen. All dies wird im Folgenden ausführlich erläutert:

Treiber

- Steigende Haustierpopulation und steigende Ausgaben

Die steigende Haustierpopulation und die damit verbundenen Ausgaben in der Region. Das Wachstum ist auf die steigenden Ausgaben der Tierhalter zurückzuführen. Laut APPA stiegen die Ausgaben für Haustiere beispielsweise von 53,3 Milliarden US-Dollar im Jahr 2012 auf 123,6 Milliarden US-Dollar. Der Anstieg der Ausgaben für Tierfutter und die zunehmende Domestizierung von Tieren in der Region und weltweit sind somit die treibenden Faktoren für das Marktwachstum im Prognosezeitraum.

- Veränderter Lebensstil und Trends

Die zunehmende Urbanisierung und das steigende verfügbare Einkommen werden das Marktwachstum vorantreiben. Steigende Infrastrukturinvestitionen und die zunehmende Verwendung hochwertiger Inhaltsstoffe für hochwertiges Tierfutter steigerten das Wachstum des Marktes für Tierfutterzutaten. Auch das wachsende Gesundheitsbewusstsein der Tierhalter für Haustiere trägt zum Marktwachstum bei. Die zunehmenden Innovationen im Direktvertrieb in Europa werden das Marktwachstum im Prognosezeitraum zusätzlich vorantreiben.

Gelegenheiten

- Zunahme von Regulierungen und Standardisierungen

Die steigende Zahl an Vorschriften und Standardisierungen wird neue Marktchancen eröffnen und das Marktwachstum fördern. So schreibt beispielsweise der Federal Food, Drug and Cosmetic Act von 1938 (FFDCA) vor, dass Tierfutter sicher und wirksam sein, einen hohen Vitamin- und Mineralstoffgehalt aufweisen und unter hygienischen Bedingungen hergestellt werden muss. Der Food Safety Modernisation Act (FSMA) führte Richtlinien für die Zertifizierung, Sterilisation und Kennzeichnung von Lebensmitteln ein. Darüber hinaus werden die zunehmende strategische Zusammenarbeit und die Entstehung neuer Märkte das Marktwachstum weiter vorantreiben und fördern.

Einschränkungen/Herausforderungen

- Fehlende standardisierte Verfahren

Vorschriften zur sicheren Nährstoffversorgung solcher Tiere könnten die langfristige Versorgung, die Kosten und den Absatz von Tierfutter erheblich beeinträchtigen. Das Fehlen einer standardisierten Struktur kann den Produktabsatz in einer bestimmten Region beeinträchtigen. Diese Faktoren werden voraussichtlich das Marktwachstum im gesamten Prognosezeitraum gefährden.

- Hohe Kapitalkosten und Investitionen

Erhöhte Investitionen in Produktion und Fertigung werden das Marktwachstum bremsen. Die hohen Kosten der Produktions- und Fertigungsausrüstung sind ebenfalls ein wesentlicher Faktor, der den Markt hemmt und das Marktwachstum zusätzlich beeinträchtigt.

Dieser Marktbericht zu Tierfutterzutaten enthält Details zu aktuellen Entwicklungen, Handelsbestimmungen, Import-Export-Analysen, Produktionsanalysen, Wertschöpfungskettenoptimierungen, Marktanteilen, dem Einfluss inländischer und lokaler Marktteilnehmer, analysiert Chancen hinsichtlich neuer Umsatzquellen, Änderungen der Marktregulierung, strategische Marktwachstumsanalysen, Marktgröße, Kategoriemarktwachstum, Anwendungsnischen und Marktdominanz, Produktzulassungen, Produkteinführungen, geografischer Expansion und technologischen Innovationen. Um weitere Informationen zum Markt für Tierfutterzutaten zu erhalten, kontaktieren Sie Data Bridge Market Research für ein Analysten-Briefing. Unser Team unterstützt Sie bei fundierten Marktentscheidungen und unterstützt Sie bei Ihrem Marktwachstum.

Auswirkungen und aktuelles Marktszenario von Rohstoffknappheit und Lieferverzögerungen

Data Bridge Market Research bietet eine umfassende Marktanalyse und liefert Informationen unter Berücksichtigung der Auswirkungen von Rohstoffknappheit und Lieferverzögerungen sowie des aktuellen Marktumfelds. Dies ermöglicht die Bewertung strategischer Möglichkeiten, die Erstellung effektiver Aktionspläne und die Unterstützung von Unternehmen bei wichtigen Entscheidungen.

Neben dem Standardbericht bieten wir auch eine detaillierte Analyse des Beschaffungsniveaus anhand prognostizierter Lieferverzögerungen, Händlerzuordnung nach Regionen, Warenanalysen, Produktionsanalysen, Preiszuordnungstrends, Beschaffung, Kategorieleistungsanalysen, Lösungen zum Lieferkettenrisikomanagement, erweitertes Benchmarking und andere Dienste für Beschaffung und strategische Unterstützung.

Auswirkungen von COVID-19 auf den Markt für Tiernahrungszutaten

Die COVID-19-Pandemie hat die Lieferkette für Tiernahrung in Europa stark beeinträchtigt. Die Pandemie beeinträchtigte die Region aufgrund von Störungen in Produktion, Verarbeitung und Lieferketten. Auch die gesunkene Investitionsquote wirkte sich auf den Markt aus. Dennoch war bei europäischen Tierfutterkonsumenten eine steigende Nachfrage nach Tiernahrung zu beobachten. So verzeichnete Zooplus, Deutschland, im Jahr 2020 einen Umsatzanstieg von 21 % im Vergleich zu 2019, der auf die gestiegene Nachfrage bestehender Kunden und einen stetigen Zustrom neuer Kunden zurückzuführen ist. Der Markt wird aufgrund der Verschärfung der Beschränkungen und der steigenden Nachfrage nach Tiernahrung in der Region und weltweit wachsen.

Erwartete Auswirkungen der Konjunkturabschwächung auf die Preisgestaltung und Verfügbarkeit von Produkten

Lässt die Konjunktur nach, leiden auch Branchen. Die prognostizierten Auswirkungen des Konjunkturabschwungs auf Preisgestaltung und Produktverfügbarkeit werden in den Marktberichten und Informationsdiensten von DBMR berücksichtigt. So sind unsere Kunden ihren Wettbewerbern in der Regel immer einen Schritt voraus, können Umsatz und Ertrag prognostizieren und ihre Gewinn- und Verlustrechnung abschätzen.

Jüngste Entwicklungen

- Im Jahr 2022 kündigte BASF SE Pläne zur Erweiterung ihrer Vitamin-A- Formulierungsanlage zur Verbesserung der Tierernährung an. Mit dieser Erweiterung will das Unternehmen seine Marktposition unter den führenden Akteuren ausbauen.

- Im Jahr 2022 brachte Cargill eine neue Reihe von Nebenproduktmahlzeiten auf den Markt, die speziell auf Haustiere ausgerichtet sind und tierische Leckerbissen wie Luftröhren, Knochen, Rippen, Trockenfleisch und mehr enthalten.

Marktumfang für Tiernahrungszutaten in Europa

Der Markt für Tierfutterzutaten ist nach Zutatenart, Form, Produkttyp, Tierart, Herkunft und Natur segmentiert. Das Wachstum dieser Segmente hilft Ihnen, schwach wachsende Branchensegmente zu analysieren und bietet Ihnen einen wertvollen Marktüberblick und Markteinblicke, die Ihnen helfen, strategische Entscheidungen zur Identifizierung wichtiger Marktanwendungen zu treffen.

Zutatentyp

- Fleisch und Fleischprodukte

- Entbeintes Fleisch

- Fleischmehl

- Nebenproduktmehl

- Tierische Verdauung

- Getreide

- Mais und Maismehl

- Weizen und Weizenmehl

- Gerste

- Reis

- Gemüse und Obst

- Früchte

- Kartoffel

- Karotten

- Soja und Sojamehl

- Erbse

- Fette

- Fischöl

- Schmalz

- Talg

- Pflanzenöl

- Geflügelfett

- Zusatzstoffe

- Vitamine und Mineralien

- Enzyme

- Andere Zusatzstoffe

Bilden

- Trocken

- Flüssig

Produkttyp

- Original

- Vermischt

Tier

- Hund

- Katze

- Fisch

- Vogel

- Kaninchen

- Sonstiges

Quelle

- Tierbasiert

- Pflanzenderivate

- Synthetik

Natur

- Biologisch

- Anorganisch

Regionale Analyse/Einblicke des Marktes für Tiernahrungszutaten

Der Markt für Tierfutterzutaten wird analysiert und es werden Einblicke in die Marktgröße und Trends nach Zutatentyp, Form, Produkttyp, Tier, Quelle und Natur wie oben angegeben bereitgestellt.

Die im Marktbericht zu Tiernahrungszutaten abgedeckten Länder sind die Niederlande, die Schweiz, Belgien, Russland, Italien, Spanien, die Türkei und das übrige Europa.

Frankreich dominiert den Markt für Tiernahrungszutaten aufgrund der zunehmenden Akzeptanz von Haustieren und der steigenden Nachfrage nach Tiernahrung/-mahlzeiten in der Region.

Aufgrund der zunehmenden Präsenz regionaler Hersteller dürfte Deutschland zwischen 2022 und 2029 wachsen.

Der Länderteil des Berichts enthält zudem Informationen zu einzelnen marktbeeinflussenden Faktoren und Änderungen der Marktregulierung, die die aktuellen und zukünftigen Markttrends beeinflussen. Datenpunkte wie die Analyse der nachgelagerten und vorgelagerten Wertschöpfungskette, technische Trends, die Fünf-Kräfte-Analyse nach Porter sowie Fallstudien dienen unter anderem der Prognose des Marktszenarios für einzelne Länder. Auch die Präsenz und Verfügbarkeit globaler Marken und ihre Herausforderungen aufgrund starker oder geringer Konkurrenz durch lokale und inländische Marken sowie die Auswirkungen inländischer Zölle und Handelsrouten werden bei der Prognoseanalyse der Länderdaten berücksichtigt.

Wettbewerbsumfeld und Zutaten für Tiernahrung Marktanteilsanalyse

Die Wettbewerbslandschaft des Marktes für Tierfutterzutaten liefert detaillierte Informationen zu den einzelnen Wettbewerbern. Zu den Details gehören Unternehmensübersicht, Unternehmensfinanzen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben genannten Datenpunkte beziehen sich ausschließlich auf den Fokus der Unternehmen im Markt für Tierfutterzutaten.

Zu den wichtigsten Akteuren auf dem Markt für Tiernahrungszutaten zählen:

- ADM (USA)

- DuPont (USA)

- Barentz (Niederlande)

- The Peterson Company (USA)

- BASF SE (Deutschland)

- DSM (Niederlande)

- Zutat. (USA)

- Cargill, Incorporated. (USA)

- Kerry Group plc. (Irland)

- The Scoular Company (USA)

- Balchem Inc. (USA)

- Roquette Frères (Frankreich)

- Darling Ingredients (USA)

- Omega-Protein (USA)

- Tate & Lyle (Großbritannien)

- Chr. Hansen Holding A/S (Dänemark)

- Amerikanische Dehydrated Foods (ADF®) (USA)

- APS Phoenix LLC (USA)

- BIORIGIN APS (USA)

- LaBudde Group Inc. (USA)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 Übersicht über den europäischen Markt für Tiernahrungszutaten

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 WICHTIGSTE ERGEBNISSE

2.2 ERREICHUNG DER GRÖSSE DES EUROPÄISCHEN MARKT FÜR TIERFUTTERZUTATEN

2.2.1 LIEFERANTENPOSITIONIERUNGSRASTER

2.2.2 TECHNOLOGIE-LEBENSLINIENKURVE

2.2.3 MARKTFÜHRER

2.2.4 UNTERNEHMENSPOSITIONIERUNGSRASTER

2.2.5 UNTERNEHMENSMARKTANTEILSANALYSE

2.2.6 MULTIVARIATE MODELLIERUNG

2.2.7 Nachfrage- und Angebotsvariablen

2.2.8 TOP-TO-BOTTOM-ANALYSE

2.2.9 MESSSTANDARDS

2.2.10 ANALYSE DES LIEFERANTENANTEILS

2.2.11 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.12 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 EUROPÄISCHER MARKT FÜR TIERFUTTERZUTATEN: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 TREIBER

3.2 EINSCHRÄNKUNGEN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4 ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 WERTSCHÄTZUNGSKETTENANALYSE

5.2 LIEFERKETTENANALYSE

5.3 IMPORT-EXPORT-ANALYSE

5.4 PORTERS FÜNF-KRÄFTE-ANALYSE

5.4.1 Verhandlungsmacht der Lieferanten

5.4.2 VERHANDLUNGSMACHT DER KÄUFER/VERBRAUCHER

5.4.3 Bedrohung durch neue Marktteilnehmer

5.4.4 Bedrohung durch Ersatzprodukte

5.4.5 INTENSITÄT DES WETTBEWERBS

5.5 ANALYSE DER ROHSTOFFBESCHAFFUNG

5.6 ÜBERBLICK ÜBER TECHNOLOGISCHE INNOVATIONEN

5.7 Branchentrends und Zukunftsperspektiven

5.8 WACHSTUMSSTRATEGIEN DER WICHTIGSTEN MARKTPLAYER

5.9 Faktoren, die die Kaufentscheidung von Endverbrauchern beeinflussen

6 Auswirkungen der Konjunkturabschwächung auf den Markt

6.1 AUSWIRKUNGEN AUF DEN PREIS

6.2 AUSWIRKUNGEN AUF DIE LIEFERKETTE

6.3 AUSWIRKUNGEN AUF DEN VERSAND

6.4 AUSWIRKUNGEN AUF STRATEGISCHE ENTSCHEIDUNGEN DES UNTERNEHMENS

7 REGULATORISCHER RAHMEN UND RICHTLINIEN

8 PREISANALYSE

9 PRODUKTIONSKAPAZITÄT DER WICHTIGSTEN HERSTELLER

10 EUROPÄISCHER MARKT FÜR ZUTATEN FÜR TIERFUTTER, NACH ZUTATENART, 2018–2032 (MILLIONEN USD) (KILOTONEN)

10.1 ÜBERSICHT

10.2 AMINOSÄURE

10.2.1 AMINOSÄUREN, NACH TYP

10.2.1.1. Lysin

10.2.1.2. Methionin

10.2.1.3. THREONIN

10.2.1.4. Tryptophan

10.2.1.5. SONSTIGES

10.3 PROTEIN

10.4 VITAMINE

10.4.1 VITAMINE, NACH ART

10.4.1.1. FETT-LÖSLICH

10.4.1.1.1. FETT-LÖSLICH, NACH ART

10.4.1.1.1.1 VITAMIN A

10.4.1.1.1.2 VITAMIN E

10.4.1.1.1.3 Vitamin D

10.4.1.1.1.4 VITAMIN K

10.4.1.2. WASSERLÖSLICH

10.4.1.2.1. WASSERLÖSLICH, NACH ART

10.4.1.2.1.1 VITAMIN C

10.4.1.2.1.2 VITAMIN-B-KOMPLEX

10.5 MINERALSTOFFE

10.5.1 MINERALIEN NACH ART

10.5.1.1. KALZIUM

10.5.1.2. ZINK

10.5.1.3. GLYCINATE

10.5.1.4. EISEN

10.5.1.5. KUPFER

10.5.1.6. MANGAN

10.5.1.7. JOD

10.5.1.8. SELEN

10.5.1.9. SONSTIGES

10.6 Futtersäuerungsmittel

10.6.1 Futtersäuerungsmittel nach Typ

10.6.1.1. FORMALDIHYD

10.6.1.2. Propionsäure

10.6.1.3. Zitronensäure

10.6.1.4. Äpfelsäure

10.6.1.5. MILCHSÄURE

10.6.1.6. Sorbinsäure

10.6.1.7. SONSTIGES

10.7 ENZYME

10.7.1 ENZYME, NACH TYP

10.7.1.1. Phytase

10.7.1.2. PROTEASE

10.7.1.3. AMYLASE

10.7.1.4. Zellulase

10.7.1.5. MANNASE

10.7.1.6. GLUCANASE

10.7.1.7. Xylanase

10.7.1.8. SONSTIGES

10.8 LIPIDE/OMEGA

10.9 Mykotoxin-Entgiftungsmittel

10.9.1 Mykoxin-Entgiftungsmittel nach Typ

10.9.1.1. BINDEMITTEL

10.9.1.2. MODIFIKATOREN

10.1 PROBIOTIKA

10.10.1 PROBIOTIKA, NACH ART

10.10.1.1. LAKTOBAZILLI

10.10.1.2. STRETOCOCCCUS THERMOPHILUS

10.10.1.3. BIFIDOBAKTERIEN

10.10.1.4. Hefe

10.10.1.5. SONSTIGES

10.11 PHYTOGEN

10.11.1 PHYTOGEN, NACH TYP

10.11.1.1. ÄTHERISCHE ÖLE

10.11.1.2. KRÄUTER & GEWÜRZE

10.11.1.3. OLEORESIN

10.11.1.4. SONSTIGES

10.12 Carotinoide

10.12.1 Carotinoide nach Typ

10.12.1.1. ASTAXANTHIN

10.12.1.2. CANTHAXANTHIN

10.12.1.3. Lutein

10.12.1.4. BETA-CAROTIN

10.13 KONSERVIERUNGSSTOFFE

10.13.1 Konservierungsstoffe nach Typ

10.13.1.1. SYNTHETISCH

10.13.1.1.1. SYNTHETISCH, NACH ART

10.13.1.1.1.1 THOXYQUIN

10.13.1.1.1.2 Butyliertes Hydroxyanisolat (BHA)

10.13.1.1.1.3 BUTYLIERTES HYDROXYTOLUOL (BHT)

10.13.1.1.1.4 PROPYLENGLYKOL

10.13.1.1.1.5 PROPYLGALLAT

10.13.1.1.1.6 SONSTIGES

10.13.1.2. NATÜRLICH

10.13.1.2.1. NATÜRLICH, NACH ART

10.13.1.2.1.1 TOCOPHEROL

10.13.1.2.1.2 ASCORBAT

10.13.1.2.1.3 SONSTIGES

10.14 SONSTIGES

11 EUROPÄISCHER MARKT FÜR HAUSTIERFUTTERZUTATEN, NACH HAUSTIERART, 2018–2032 (MILLIONEN USD)

11.1 ÜBERBLICK

11.2 HUNDE

11.3 CAT

11.4 VÖGEL

11.5 AQUA

11.6 KANINCHEN

11.7 SONSTIGES

12 EUROPÄISCHER MARKT FÜR ZUTATEN FÜR TIERFUTTER, NACH QUELLE, 2018–2032 (MILLIONEN USD)

12.1 ÜBERSICHT

12.2 TIERBASIERT

12.2.1 TIERBASIERT, NACH ART

12.2.1.1. Fleischmehl

12.2.1.2. TIERVERDAUUNG

12.2.1.3. AUF MILCHBASIS

12.2.1.4. SONSTIGES

12.3 PFLANZLICH

12.3.1 PFLANZLICH, NACH ART

12.3.1.1. GETREIDEKÖRNER

12.3.1.1.1. GETREIDEKÖRNER NACH ART

12.3.1.1.1.1 WEIZEN

12.3.1.1.1.2 REIS

12.3.1.1.1.3 Erbsen

12.3.1.1.1.4 Linsen

12.3.1.1.1.5 MAIS

12.3.1.1.1.6 SORGHUM

12.3.1.1.1.7 GERSTE

12.3.1.1.1.8 ROGGEN

12.3.1.1.1.9 Triticale

12.3.1.1.1.10 HAFER

12.3.1.1.1.11 SONSTIGES

12.3.1.2. ÖLSAATEN

12.3.1.2.1. ÖLSAATEN, NACH ART

12.3.1.2.1.1 SONNENBLUMEN

12.3.1.2.1.2 Leinsamenöl

12.3.1.2.1.3 SOJA

12.3.1.2.1.4 SONSTIGES

12.3.1.3. GEMÜSE

12.3.1.3.1. GEMÜSE NACH ART

12.3.1.3.1.1 Spinat

12.3.1.3.1.2 Brokkoli

12.3.1.3.1.3 SÜSSKARTOFFELN

12.3.1.3.1.4 KARTOFFELN

12.3.1.3.1.5 SONSTIGES

12.3.1.4. FRÜCHTE & NÜSSE

12.3.1.5. SONSTIGES

12.4 Hefe

12.5 SONSTIGES

13 EUROPÄISCHER MARKT FÜR ZUTATEN FÜR TIERFUTTER, NACH TIERFUTTERART, 2018–2032 (MILLIONEN USD)

13.1 ÜBERSICHT

13.2 PULVER-/TROCKENFUTTER

13.2.1 Pulver-/Trockenfutter nach Art

13.2.1.1. WÜRFEL

13.2.1.2. PULVER

13.2.1.3. FLOCKEN

13.2.1.4. KIBBLE

13.2.1.5. PELLETS

13.2.1.6. SONSTIGES

13.3 FLÜSSIGE NAHRUNG

13.3.1 FLÜSSIGE LEBENSMITTEL, NACH ART

13.3.1.1. Nassfutter

13.3.1.2. SONSTIGES

14 EUROPÄISCHER MARKT FÜR ZUTATEN FÜR TIERFUTTER, NACH LIEFERART, 2018–2032 (MILLIONEN USD)

14.1 ÜBERSICHT

14.2 REGULÄRE PRODUKTE

14.3 VORMISCHUNGEN

14.4 Pulver zum Einnehmen

14.5 Lösungen zum Einnehmen

14.6 INJEKTIONEN

14.7 SONSTIGES

15 EUROPÄISCHER MARKT FÜR ZUTATEN FÜR TIERFUTTER, NACH PRODUKTTYP, 2018–2032 (MILLIONEN USD)

15.1 ÜBERSICHT

15.2 GEMISCHT

15.3 ORIGINAL

16 EUROPÄISCHER MARKT FÜR TIERFUTTERZUTATEN, NACH KATEGORIE, 2018–2032 (MILLIONEN USD)

16.1 ÜBERSICHT

16.2 BIO

16.3 ANORGANISCH/KONVENTIONELL

17 EUROPÄISCHER MARKT FÜR ZUTATEN FÜR TIERFUTTER, NACH VERPACKUNG, 2018–2032 (MILLIONEN USD)

17.1 ÜBERSICHT

17.2 CAN

17.3 KARTONS UND KARTONS

17.4 SACHES

17,5 Flaschen

17.6 RÖHREN

18 EUROPÄISCHER MARKT FÜR ZUTATEN FÜR TIERFUTTER, NACH VERTRIEBSKANAL, 2018–2032 (MILLIONEN USD)

18.1 ÜBERSICHT

18.2 B2B

18.2.1 B2B, NACH TYP

18.2.1.1. ONLINE

18.2.1.2. GROSSHÄNDLER

18.2.1.3. SONSTIGES

18.3 B2C

18.3.1 B2C, NACH TYP

18.3.1.1. ONLINE/E-COMMERCE

18.3.1.2. Hypermärkte/Supermärkte

18.3.1.3. Gemischtwarenläden

18.3.1.4. LEBENSMITTELGESCHÄFTE

18.3.1.5. FACHGESCHÄFTE

18.3.1.6. SONSTIGES

19 EUROPÄISCHER MARKT FÜR ZUTATEN FÜR TIERFUTTER, NACH ENDVERBRAUCHER, 2018–2032 (MILLIONEN USD)

19.1 ÜBERSICHT

19.2 HAUSHALT

19.3 Tierhandlungen

20 EUROPÄISCHER MARKT FÜR ZUTATEN FÜR TIERFUTTER, NACH LÄNDERN, 2018–2032 (MILLIONEN USD)

EUROPÄISCHER MARKT FÜR HAUSTIERFUTTERZUTATEN (ALLE OBEN ANGEGEBENE SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

20.1 EUROPA

20.1.1 DEUTSCHLAND

20.1.2 Vereinigtes Königreich

20.1.3 ITALIEN

20.1.4 FRANKREICH

20.1.5 SPANIEN

20.1.6 SCHWEIZ

20.1.7 RUSSLAND

20.1.8 TÜRKEI

20.1.9 BELGIEN

20.1.10 NIEDERLANDE

20.1.11 SCHWEIZ

20.1.12 DÄNEMARK

20.1.13 NORWEGEN

20.1.14 FINNLAND

20.1.15 SCHWEDEN

20.1.16 RESTLICHES EUROPA

21 EUROPÄISCHER MARKT FÜR TIERFUTTERZUTATEN, UNTERNEHMENSLANDSCHAFT

21.1 UNTERNEHMENSAKTIENANALYSE: EUROPA

21.2 FUSIONEN UND ÜBERNAHMEN

21.3 NEUE PRODUKTENTWICKLUNG UND ZULASSUNGEN

21.4 ERWEITERUNGEN & PARTNERSCHAFTEN

21.5 ÄNDERUNGEN DER VORSCHRIFTEN

22 EUROPÄISCHER MARKT FÜR TIERFUTTERZUTATEN, SWOT- UND DBMR-ANALYSE

23 EUROPÄISCHER MARKT FÜR TIERFUTTERZUTATEN, FIRMENPROFIL

23.1 INGREDION INCORPORATED

23.1.1 UNTERNEHMENSÜBERSICHT

23.1.2 Umsatzanalyse

23.1.3 PRODUKTPORTFOLIO

23.1.4 GEOGRAFISCHE PRÄSENZ

23.1.5 JÜNGSTE ENTWICKLUNGEN

23.2 ADM

23.2.1 UNTERNEHMENSÜBERSICHT

23.2.2 Umsatzanalyse

23.2.3 PRODUKTPORTFOLIO

23.2.4 GEOGRAFISCHE PRÄSENZ

23.2.5 JÜNGSTE ENTWICKLUNGEN

23.3 CARGILL, INCORPORATED

23.3.1 UNTERNEHMENSÜBERSICHT

23.3.2 Umsatzanalyse

23.3.3 PRODUKTPORTFOLIO

23.3.4 GEOGRAFISCHE PRÄSENZ

23.3.5 JÜNGSTE ENTWICKLUNGEN

23.4 DSM

23.4.1 UNTERNEHMENSÜBERSICHT

23.4.2 Umsatzanalyse

23.4.3 PRODUKTPORTFOLIO

23.4.4 GEOGRAFISCHE PRÄSENZ

23.4.5 JÜNGSTE ENTWICKLUNGEN

23.5 DUPONT

23.5.1 UNTERNEHMENSÜBERSICHT

23.5.2 Umsatzanalyse

23.5.3 PRODUKTPORTFOLIO

23.5.4 GEOGRAFISCHE PRÄSENZ

23.5.5 JÜNGSTE ENTWICKLUNGEN

23.6 BASF SE

23.6.1 UNTERNEHMENSÜBERSICHT

23.6.2 Umsatzanalyse

23.6.3 PRODUKTPORTFOLIO

23.6.4 GEOGRAFISCHE PRÄSENZ

23.6.5 JÜNGSTE ENTWICKLUNGEN

23.7 BALCHEM INC

23.7.1 UNTERNEHMENSÜBERSICHT

23.7.2 Umsatzanalyse

23.7.3 PRODUKTPORTFOLIO

23.7.4 GEOGRAFISCHE PRÄSENZ

23.7.5 JÜNGSTE ENTWICKLUNGEN

23.8 BARENTZ

23.8.1 UNTERNEHMENSÜBERSICHT

23.8.2 Umsatzanalyse

23.8.3 PRODUKTPORTFOLIO

23.8.4 GEOGRAFISCHE PRÄSENZ

23.8.5 JÜNGSTE ENTWICKLUNGEN

23.9 DARLING INGREDIENTS INC

23.9.1 UNTERNEHMENSÜBERSICHT

23.9.2 Umsatzanalyse

23.9.3 PRODUKTPORTFOLIO

23.9.4 GEOGRAFISCHE PRÄSENZ

23.9.5 JÜNGSTE ENTWICKLUNGEN

23.1 KERRY GROUP PLC

23.10.1 UNTERNEHMENSÜBERSICHT

23.10.2 Umsatzanalyse

23.10.3 PRODUKTPORTFOLIO

23.10.4 GEOGRAFISCHE PRÄSENZ

23.10.5 JÜNGSTE ENTWICKLUNGEN

23.11 OMEGA PROTEIN CORPORATION

23.11.1 UNTERNEHMENSÜBERSICHT

23.11.2 Umsatzanalyse

23.11.3 PRODUKTPORTFOLIO

23.11.4 GEOGRAFISCHE PRÄSENZ

23.11.5 JÜNGSTE ENTWICKLUNGEN

23.12 ROQUETTE FRÈRES

23.12.1 FIRMENÜBERSICHT

23.12.2 Umsatzanalyse

23.12.3 PRODUKTPORTFOLIO

23.12.4 GEOGRAFISCHE PRÄSENZ

23.12.5 NEUESTE ENTWICKLUNGEN

23.13 TATE & LYLE

23.13.1 UNTERNEHMENSÜBERSICHT

23.13.2 Umsatzanalyse

23.13.3 PRODUKTPORTFOLIO

23.13.4 GEOGRAFISCHE PRÄSENZ

23.13.5 JÜNGSTE ENTWICKLUNGEN

23.14 DIE PETERSON COMPANY

23.14.1 UNTERNEHMENSÜBERSICHT

23.14.2 Umsatzanalyse

23.14.3 PRODUKTPORTFOLIO

23.14.4 GEOGRAFISCHE PRÄSENZ

23.14.5 JÜNGSTE ENTWICKLUNGEN

23.15 Uhr: THE SCOULAR COMPANY

23.15.1 UNTERNEHMENSÜBERSICHT

23.15.2 Umsatzanalyse

23.15.3 PRODUKTPORTFOLIO

23.15.4 GEOGRAFISCHE PRÄSENZ

23.15.5 NEUESTE ENTWICKLUNGEN

23.16 KEMIN INDUSTRIES, INC

23.16.1 UNTERNEHMENSÜBERSICHT

23.16.2 Umsatzanalyse

23.16.3 PRODUKTPORTFOLIO

23.16.4 GEOGRAFISCHE PRÄSENZ

23.16.5 NEUESTE ENTWICKLUNGEN

24 VERWANDTE BERICHTE

25 SCHLUSSFOLGERUNG

26 FRAGEBOGEN

27 ÜBER DATA BRIDGE MARKET RESEARCH

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.