Europe Self Adhesive Vinyl Films Market

Marktgröße in Milliarden USD

CAGR :

%

USD

77.59 Billion

USD

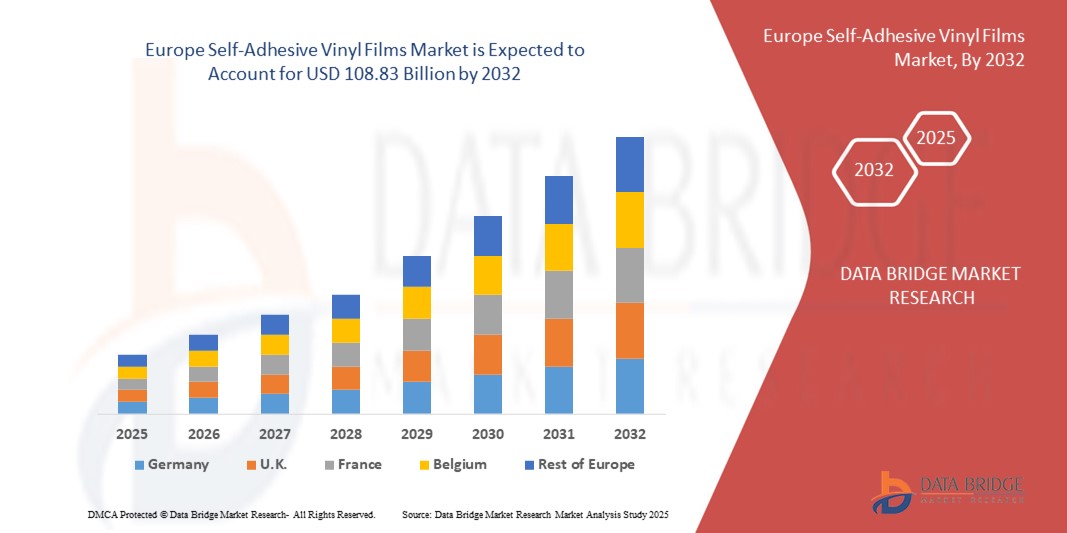

108.83 Billion

2024

2032

USD

77.59 Billion

USD

108.83 Billion

2024

2032

| 2025 –2032 | |

| USD 77.59 Billion | |

| USD 108.83 Billion | |

| % | |

|

Marktsegmentierung für selbstklebende Vinylfolien in Europa nach Typ (undurchsichtig, transparent und durchscheinend), Kategorie (bedruckbar und nicht bedruckbar), Breite (mittlere Breite (ca. 137 cm), große Breite (152–160 cm) und kleine Breite (unter 110 cm)), Herstellungsverfahren (kalandrierte Folien und gegossene Folien), Klebstofftyp (ablösbare selbstklebende Vinylfolie und permanente selbstklebende Vinylfolie), Substrat (Kunststoff, Glas, Boden und andere), Dicke (dünn (2–3 Mil) und dick (mehr als 3 Mil)), Anwendung (Flottengrafiken, Bodengrafiken, Fenstergrafiken, Fahrzeugvollverklebung, Etiketten und Aufkleber, Ausstellungen und Aufkleber, Außenwerbung, Möbeldekoration, Werbung und Branding, Wandverkleidung und andere) – Branchentrends und Prognose bis 2032

Selbstklebende Vinylfolien Marktgröße in Europa

- Der europäische Markt für selbstklebende Vinylfolien hatte im Jahr 2024 einen Wert von 77,59 Milliarden US-Dollar und soll bis 2032 108,83 Milliarden US-Dollar erreichen , was einem CAGR von 4,32 % im Prognosezeitraum von 2025 bis 2032 entspricht.

- Das Marktwachstum in der Region wird vor allem durch die steigende Nachfrage in Branchen wie Werbung, Automobilindustrie und Bauwesen vorangetrieben, wo Vinylfolien häufig für Beschilderungen, Fahrzeugbeklebungen und Innendekorationen eingesetzt werden. Technologische Fortschritte im Digitaldruck und bei Haftklebstoffen verbessern zudem die Produktleistung und Anwendungsvielfalt.

- Darüber hinaus beeinflusst die zunehmende Bedeutung von Nachhaltigkeit und umweltfreundlichen Materialien die Produktinnovation, da die Hersteller auf die strengen EU-Umweltvorschriften reagieren. Dies, zusammen mit dem zunehmenden Trend zu individuellem Branding und Dekor in Gewerbe- und Wohnräumen, treibt die Expansion der selbstklebenden Vinylfolienindustrie in ganz Europa voran.

Marktanalyse für selbstklebende Vinylfolien in Europa

- Selbstklebende Vinylfolien, die häufig für Werbung, Dekoration, Beschilderung und Fahrzeugbeklebungen verwendet werden, erfreuen sich in Europa aufgrund ihrer einfachen Anwendung, Haltbarkeit und Vielseitigkeit im gewerblichen und privaten Bereich sowie der steigenden Nachfrage nach kostengünstigen, anpassbaren und wiederablösbaren Grafiklösungen zunehmender Beliebtheit.

- Die wachsende Marktnachfrage wird größtenteils durch die Verbreitung digitaler Drucktechnologien, den Anstieg von Branding- und Werbeaktivitäten sowie das steigende Interesse an Innendekorations- und Renovierungsprojekten vorangetrieben.

- Großbritannien dominierte den Markt für selbstklebende Vinylfolien mit dem größten Umsatzanteil von 46,37 % im Jahr 2024, getrieben durch die starke Nachfrage in den Bereichen Werbung, Automobil und Inneneinrichtung sowie durch die verstärkte Betonung von Nachhaltigkeit und Designinnovation.

- Der deutsche Markt für selbstklebende Vinylfolien wird im Prognosezeitraum voraussichtlich mit einer CAGR von 10,12 % wachsen, unterstützt durch die starke industrielle Basis des Landes und den Schwerpunkt auf hochwertige Materialien.

- Das undurchsichtige Segment dominierte den Markt mit dem größten Umsatzanteil von 54,6 % im Jahr 2024, was auf seine weit verbreitete Verwendung in der Außenwerbung, auf Werbetafeln, Fahrzeugbeschriftungen und Beschilderungen zurückzuführen ist, bei denen hohe Sichtbarkeit und Haltbarkeit unerlässlich sind.

Berichtsumfang und Marktsegmentierung

|

Eigenschaften |

Inhaltsstoffe selbstklebender Vinylfolien – Wichtige Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für selbstklebende Vinylfolien in Europa

Nachhaltigkeit und Individualisierung treiben die Marktentwicklung voran

- Ein wichtiger und sich beschleunigender Trend auf dem europäischen Markt für selbstklebende Vinylfolien ist die steigende Nachfrage nach umweltfreundlichen und anpassbaren Lösungen, die durch strengere Umweltvorschriften und veränderte Verbraucherpräferenzen vorangetrieben wird. Diese Entwicklungen beeinflussen maßgeblich die Produktinnovation und -nutzung in Schlüsselbranchen wie Werbung, Automobilindustrie und Inneneinrichtung.

- Führende Hersteller wie Hexis und Orafol haben beispielsweise PVC-freie selbstklebende Vinylfolien auf den Markt gebracht, die den strengen EU-Umweltstandards entsprechen und gleichzeitig eine hohe Haltbarkeit und Druckleistung aufweisen. Diese umweltbewussten Produkte werden zunehmend für Innenanwendungen eingesetzt, beispielsweise für Einzelhandelsgrafiken und Inneneinrichtungen, bei denen emissionsarme Materialien im Vordergrund stehen.

- Darüber hinaus verzeichnet der Markt eine zunehmende Verbreitung bedruckbarer Vinylfolien mit verbesserten Individualisierungsmöglichkeiten, die Unternehmen und Verbrauchern hochauflösende, personalisierte Grafiken ermöglichen. Dies gilt insbesondere für Fahrzeugbeschriftungen und Werbeschilder, wo flexible und einfach anzubringende Vinylfolien wie die MPI-Reihe von Avery Dennison häufig für kreative Branding-Lösungen eingesetzt werden.

- Die Verbreitung digitaler Drucktechnologien unterstützt diesen Trend zusätzlich, da selbstklebende Vinylfolien mittlerweile eine verbesserte Tintenkompatibilität und kürzere Lieferzeiten bieten. Dies ermöglicht kostengünstige Kleinauflagen und schnelles Prototyping und erfüllt damit die Anforderungen kleiner Unternehmen und Nischenanwendungen in ganz Europa.

- Dieser Wandel hin zu nachhaltigen, anpassungsfähigen und optisch ansprechenden Vinyllösungen verändert die visuelle Kommunikation von Marken und Einzelpersonen – sowohl in temporären als auch in langfristigen Umgebungen. Unternehmen investieren daher in recycelbare Materialien und lösungsmittelfreie Klebstoffe, um die Ziele der Kreislaufwirtschaft und die Nachhaltigkeitsanforderungen der Verbraucher zu erfüllen.

- Mit zunehmender Betonung auf Umweltverträglichkeit, Designflexibilität und benutzerfreundlicher Anwendung ist der europäische Markt für selbstklebende Vinylfolien auf weiteres Wachstum eingestellt, insbesondere in Sektoren wie Einzelhandel, Transport und Innenarchitektur, wo Optik und Nachhaltigkeit zusammentreffen.

Marktdynamik für selbstklebende Vinylfolien in Europa

Treiber

Steigende Nachfrage in den Bereichen Werbung und Inneneinrichtung

- Der zunehmende Einsatz selbstklebender Vinylfolien in der Werbung, bei Fahrzeugfolierungen und in der Innenausstattung ist ein wichtiger Treiber für den europäischen Markt. Die Vielseitigkeit, Haltbarkeit und einfache Anwendung dieser Folien machen sie sowohl für den gewerblichen als auch für den privaten Gebrauch in zahlreichen Branchen äußerst attraktiv.

- So erweiterte die Orafol Europe GmbH im Februar 2024 ihr Sortiment an digital bedruckbaren Folien um neue umweltfreundliche Varianten für den Innenausbau. Solche Innovationen ermöglichen es Marken und Designern, optisch ansprechende und individualisierbare Lösungen anzubieten und gleichzeitig Umweltstandards einzuhalten.

- In der Werbebranche werden selbstklebende Vinylfolien häufig für Einzelhandelsbeschilderungen, Werbedisplays und Fahrzeuggrafiken verwendet. Sie bieten hochauflösende Drucke und eine lange Haltbarkeit im Außenbereich. Dies hat die Nachfrage von Unternehmen erhöht, die ihre Markensichtbarkeit kostengünstig verbessern möchten.

- Gleichzeitig setzt die Inneneinrichtungsbranche zunehmend auf selbstklebendes Vinyl für Anwendungen wie Wandmalereien, Möbelfolien und Fensterfolien. Dies ist auf die Nachfrage der Verbraucher nach einfach anzubringenden und wiederablösbaren Designlösungen zurückzuführen. Diese Folien ermöglichen häufige Designaktualisierungen ohne dauerhafte Änderungen und eignen sich daher ideal für Mieträume und gewerbliche Innenräume.

- Die steigende Nachfrage nach digital bedruckbaren, individualisierbaren Folien und der zunehmende Einsatz von Kleinauflagendrucklösungen fördern eine breitere Akzeptanz in verschiedenen Endverbrauchersegmenten. Darüber hinaus verbessern technologische Fortschritte bei Klebstoffen und Folienrezepturen die Benutzerfreundlichkeit und Leistung und treiben das Marktwachstum weiter voran.

Einschränkung/Herausforderung

Umweltvorschriften und Rohstoffvolatilität

- Strenge Umweltvorschriften in ganz Europa hinsichtlich der Verwendung von PVC und lösungsmittelbasierten Klebstoffen stellen eine erhebliche Herausforderung für den Markt für selbstklebende Vinylfolien dar. Diese Materialien sind zwar weit verbreitet, werden aber aufgrund ihrer ökologischen Auswirkungen bei Produktion und Entsorgung zunehmend kritisch hinterfragt.

- Beispielsweise zwingen EU-Richtlinien und nationale Gesetze zur Reduzierung von Kunststoffabfällen Hersteller dazu, auf nachhaltigere Alternativen umzusteigen. Dies kann erhebliche Investitionen in Forschung und Entwicklung sowie Produktionsänderungen erfordern. Dieser Übergang kann die Produktverfügbarkeit vorübergehend beeinträchtigen und die Kosten für Hersteller und Endverbraucher erhöhen.

- Darüber hinaus können Schwankungen der Rohstoffpreise, insbesondere bei petrochemischen Produkten wie PVC und Acrylklebstoffen, zu unvorhersehbaren Herstellungskosten führen, die Margen schmälern und die Erschwinglichkeit der Produkte in den preissensiblen Marktsegmenten potenziell einschränken.

- Einige Unternehmen entwickeln zwar PVC-freie und wasserbasierte Klebstofflösungen, um Umweltziele zu erreichen, doch um eine breite Akzeptanz zu gewährleisten, muss die Leistung dieser Alternativen mit der herkömmlicher Materialien mithalten können. Marken wie Avery Dennison und Hexis investieren aktiv in umweltfreundlichere Technologien. Die Skalierung dieser Innovationen bei gleichzeitiger Aufrechterhaltung wettbewerbsfähiger Preise bleibt jedoch eine zentrale Herausforderung.

- Die Bewältigung sich entwickelnder Vorschriften, die Sicherstellung der Produktleistung und die Kontrolle der Rohstoffkosten werden für die langfristige Nachhaltigkeit und Wettbewerbsfähigkeit des europäischen Marktes für selbstklebende Vinylfolien von entscheidender Bedeutung sein.

Europa Selbstklebende Vinylfolien Marktumfang

Der Markt ist nach Typ, Kategorie, Breite, Herstellungsverfahren, Klebstofftyp, Substrat, Dicke und Anwendung segmentiert.

- Nach Typ

Der Markt für selbstklebende Vinylfolien ist nach Typ in undurchsichtige, transparente und durchscheinende Folien unterteilt. Das undurchsichtige Segment dominierte den Markt mit dem größten Umsatzanteil von 54,6 % im Jahr 2024, was auf die weit verbreitete Verwendung in der Außenwerbung, bei Werbetafeln, Fahrzeugbeschriftungen und Beschilderungen zurückzuführen ist, bei denen hohe Sichtbarkeit und Haltbarkeit unerlässlich sind. Undurchsichtige Folien werden wegen ihrer starken Farbwiedergabe, Wetterbeständigkeit und Fähigkeit, darunterliegende Oberflächen effektiv abzudecken, geschätzt, was sie zur ersten Wahl für Branding im Innen- und Außenbereich macht. Ihre Kosteneffizienz und Kompatibilität mit Großformatdruckern fördern ihre Akzeptanz bei Druckdienstleistern zusätzlich.

Das transparente Segment wird voraussichtlich zwischen 2025 und 2032 mit 17,8 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, angetrieben durch die steigende Nachfrage nach Fenstergrafiken, Glasdekorationen und Werbedisplays. Transparente Folien bieten ästhetische Flexibilität und ermöglichen kreative, durchsichtige Designs bei gleichzeitiger Langlebigkeit. Das macht sie für den Einzelhandel und Corporate-Branding-Anwendungen äußerst attraktiv.

- Nach Kategorie

Der Markt für selbstklebende Vinylfolien ist nach Kategorien in bedruckbare und nicht bedruckbare Folien unterteilt. Das bedruckbare Segment hielt 2024 mit 62,1 % den größten Marktanteil, unterstützt durch die zunehmende Nutzung digitaler und großformatiger Drucker für Werbung, Beschilderung und Fahrzeuggrafiken. Bedruckbare Vinylfolien sind aufgrund ihrer Kompatibilität mit UV-, Solvent-, Latex- und Eco-Solvent-Tinten beliebt und bieten hochauflösende Ergebnisse für detailliertes Branding und kreative Designs. Ihre breite Akzeptanz bei Druckereien, Werbeagenturen und Einzelhandelsunternehmen treibt das Marktwachstum weiter voran.

Das Segment der nicht bedruckbaren Folien wird voraussichtlich von 2025 bis 2032 mit 16,5 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Dies ist auf die zunehmende Verwendung in der Innendekoration, als Schutzschicht und in Automobilanwendungen zurückzuführen, bei denen kein Direktdruck erforderlich ist. Nicht bedruckbare Folien werden aufgrund ihrer Kosteneffizienz, einfachen Anwendung und Vielseitigkeit bevorzugt und erfreuen sich daher zunehmender Beliebtheit in der Industrie und bei Dekorationszwecken.

- Nach Breite

Der Markt ist in mittlere Breiten (ca. 137 cm), große Breiten (152–160 cm) und kleine Breiten (unter 110 cm) unterteilt. Das mittlere Breitensegment dominierte den Markt mit dem größten Umsatzanteil von 48,3 % im Jahr 2024, da es die am häufigsten verwendete Größe für Beschilderungen, Banner und Werbeanwendungen im Einzelhandel ist. Aufgrund seiner umfassenden Kompatibilität mit Standarddruckgeräten wird es von kommerziellen Druckereien und Werbeagenturen sehr bevorzugt. Die mittlere Größe bietet das richtige Gleichgewicht zwischen Benutzerfreundlichkeit, Effizienz und Materialkosten und sorgt so für eine starke Akzeptanz in verschiedenen Branchen.

Das Segment der großen Breiten wird voraussichtlich zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 18,2 % am schnellsten wachsen. Dies ist auf die zunehmende Verwendung in großflächiger Werbung, Flottengrafiken und Gebäudebeklebungen zurückzuführen. Großformatige Vinylfolien werden zunehmend von Unternehmen eingesetzt, die maximale Sichtbarkeit und ein wirkungsvolles Branding in Outdoor-Kampagnen anstreben.

- Nach Herstellungsprozess

Basierend auf dem Herstellungsverfahren ist der Markt in kalandrierte Folien und gegossene Folien segmentiert. Das Segment der kalandrierten Folien dominierte mit einem Anteil von 57,5 % im Jahr 2024 aufgrund ihrer Kosteneffizienz, Haltbarkeit und Eignung für mittelfristige Anwendungen wie Einzelhandelsgrafiken, Bodenbeschilderung und Innenwerbung. Kalandrierte Folien werden in Schwellenländern häufig bevorzugt, da preisbewusste Kunden zuverlässige und dennoch erschwingliche Vinyllösungen suchen. Ihre Produktionseffizienz und große Verfügbarkeit machen sie zur bevorzugten Option für volumenbasierte Anwendungen.

Das Segment der Gießfolien wird voraussichtlich von 2025 bis 2032 mit 19,1 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Dies ist auf ihre überlegene Flexibilität, Langlebigkeit und Leistungsfähigkeit bei anspruchsvollen Anwendungen wie Fahrzeugfolierungen und Außenwerbung zurückzuführen. Gießfolien sind dimensionsstabil, passen sich problemlos an komplexe Oberflächen an und halten extremen Umweltbedingungen stand. Dies macht sie zur erstklassigen Wahl für hochwertige Branding-Projekte.

- Nach Klebstofftyp

Auf der Grundlage der Klebstoffart ist der Markt in ablösbare selbstklebende Vinylfolien und permanent selbstklebende Vinylfolien segmentiert. Das permanente Segment hielt im Jahr 2024 mit 60,4 % den größten Anteil, was auf seine Langlebigkeit und breite Anwendung in Außenbeschilderungen, Flottengrafiken und langfristigen Branding-Lösungen zurückzuführen ist. Permanente Klebstoffe bieten eine starke Haftung auf Oberflächen wie Metall, Glas und Kunststoff und gewährleisten so Zuverlässigkeit auch bei rauen Wetterbedingungen. Ihr Einsatz im Infrastruktur-Branding und in der Fahrzeugfolierung trägt maßgeblich zur Marktdominanz bei.

Für das Segment der ablösbaren Aufkleber wird von 2025 bis 2032 mit 17,6 % die höchste jährliche Wachstumsrate prognostiziert. Grund dafür ist die steigende Nachfrage nach temporären Werbeaktionen, saisonalen Werbekampagnen und ereignisbasierten Displays. Unternehmen bevorzugen ablösbare Klebstoffe aufgrund ihrer einfachen Anbringung und rückstandsfreien Entfernung. Sie bieten Flexibilität für kurzfristiges und dennoch wirkungsvolles Branding.

- Nach Substrat

Der Markt für selbstklebende Vinylfolien ist nach Substraten in Kunststoff, Glas, Bodenbeläge und andere Bereiche unterteilt. Das Kunststoffsegment dominierte mit einem Marktanteil von 41,7 % im Jahr 2024, was auf die breite Anwendung in Verpackungen, Einzelhandelsdisplays und Werbetafeln zurückzuführen ist. Kunststoffsubstrate sind leicht, vielseitig und bieten eine hervorragende Oberfläche für die Vinylhaftung, weshalb sie branchenübergreifend am häufigsten verwendet werden.

Das Glassegment wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 18,9 % die höchste Wachstumsrate aufweisen, unterstützt durch den steigenden Trend zu dekorativen Fenstergrafiken, Sichtschutzfolien und architektonischen Glasdesigns. Steigende Investitionen in Corporate Branding und Schaufenstergestaltung fördern die Verbreitung von Vinylfolien auf Glassubstraten zusätzlich.

- Nach Dicke

Der Markt wird nach Dicke in dünne (2–3 mil) und dicke (über 3 mil) Folien unterteilt. Das dünne Segment dominierte den Markt mit einem Marktanteil von 55,8 % im Jahr 2024, da diese Folien leicht, flexibel und einfach zu handhaben sind und sich daher ideal für Etiketten, Aufkleber und Werbegrafiken eignen. Ihre Kompatibilität mit Innen- und Außenanwendungen zu relativ geringen Kosten fördert die Akzeptanz.

Das Segment der dicken Folien wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 16,8 % am schnellsten wachsen. Dies ist auf die steigende Nachfrage in Hochleistungsanwendungen wie Bodengrafiken, Möbeldekorationen und Industriekennzeichnungen zurückzuführen. Ihre verbesserte Haltbarkeit und Verschleißfestigkeit machen sie für stark frequentierte Umgebungen und langfristiges Branding geeignet.

- Nach Anwendung

Der Markt für selbstklebende Vinylfolien ist nach Anwendungsbereichen unterteilt in Flottengrafiken, Bodengrafiken, Fenstergrafiken, Fahrzeugfolierungen, Etiketten & Aufkleber, Ausstellungs- & Aufkleber, Außenwerbung, Möbeldekoration, Werbung & Branding, Wandverkleidungen und weitere. Das Segment Außenwerbung dominierte mit dem größten Umsatzanteil von 34,9 % im Jahr 2024, unterstützt durch steigende Investitionen in Werbetafeln, Verkehrsmittelwerbung und großformatige Marketingkampagnen. Die Wetterbeständigkeit und Druckvielfalt von Vinyl machen es zum bevorzugten Medium für wirkungsvolle Außenwerbung.

Das Segment Car Wrapping wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 20,4 % verzeichnen. Grund dafür ist die steigende Nachfrage nach Fahrzeugpersonalisierung, Flottenbranding und kostengünstigem Fahrzeugschutz. Die zunehmende Akzeptanz bei KMU und Großunternehmen unterstreicht, dass Car Wrapping ein wichtiger Treiber für das zukünftige Marktwachstum ist.

Europa Selbstklebende Vinylfolien Markt Regionale Analyse

- Großbritannien dominierte den Markt für selbstklebende Vinylfolien mit dem größten Umsatzanteil von 46,37 % im Jahr 2024, getrieben durch die starke Nachfrage in den Bereichen Werbung, Automobil und Inneneinrichtung sowie durch die verstärkte Betonung von Nachhaltigkeit und Designinnovation.

- Länder wie Deutschland, Frankreich und Großbritannien sind führende Anwender und profitieren von gut etablierten Druckindustrien, hohen Erwartungen der Verbraucher an hochwertige Oberflächen und der frühen Einführung umweltfreundlicher Materialien wie PVC-freier Vinylfolien.

- Die ausgereifte Infrastruktur der Region, strenge Umweltvorschriften und der Fokus auf Premium-Branding-Anwendungen unterstützen weiterhin die weit verbreitete Nutzung sowohl im gewerblichen als auch im privaten Bereich und positionieren selbstklebende Vinylfolien als bevorzugtes Material für moderne, anpassbare visuelle Lösungen.

Markteinblick für selbstklebende Vinylfolien in Deutschland

Der deutsche Markt für selbstklebende Vinylfolien wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 10,12 % wachsen. Dies wird durch die starke industrielle Basis des Landes und den Schwerpunkt auf hochwertige Materialien unterstützt. Besonders hoch ist die Nachfrage in der Automobil- und Baubranche, wo langlebige, wetterbeständige Folien zum Oberflächenschutz, für Branding und dekorative Anwendungen eingesetzt werden. Darüber hinaus drängen die strengen deutschen Umweltvorschriften die Hersteller zu nachhaltigen Produktinnovationen, darunter recycelbare Folien und lösungsmittelfreie Klebstoffe. Der Fokus des Landes auf energieeffiziente Gebäude und moderne Ästhetik fördert zudem die Anwendung von Vinylfolien im Innenbereich.

Markteinblick in selbstklebende Vinylfolien in Frankreich

Der französische Markt für selbstklebende Vinylfolien wächst stetig, angetrieben durch den zunehmenden Einsatz von Digitaldruck in der Werbung und die wachsende Beliebtheit individueller Wohndekoration. Der Einzelhandel und der Messesektor leisten einen wichtigen Beitrag und nutzen Vinylfolien für Schaufensterdekorationen, Beschilderungen und Event-Branding. Französische Verbraucher bevorzugen zunehmend einfach zu installierende und repositionierbare Lösungen für die Inneneinrichtung von Wohnräumen. Staatliche Anreize für umweltfreundliche Materialien fördern zudem den Umstieg auf emissionsarme Vinylprodukte, was der nationalen Nachhaltigkeitsagenda entspricht und Kaufentscheidungen beeinflusst.

Markteinblick für selbstklebende Vinylfolien in Italien

Der italienische Markt für selbstklebende Vinylfolien wird im Prognosezeitraum voraussichtlich mit einer gesunden durchschnittlichen jährlichen Wachstumsrate wachsen, angetrieben durch die florierende Design- und Architekturbranche. Vinylfolien werden häufig für die Inneneinrichtung, die Möbeloberflächengestaltung und das kommerzielle Branding verwendet, wobei eine hohe Nachfrage nach kreativen und luxuriösen Oberflächen besteht. Italienische Hersteller und Designer setzen selbstklebende Folien sowohl aus funktionalen als auch aus ästhetischen Gründen ein, insbesondere im modernen Einzelhandel und in der Gastronomie. Der Trend zu Heimwerker-Renovierungen und mietfreundlichen Design-Upgrades fördert die Akzeptanz im gesamten Wohnsegment zusätzlich.

Markteinblick in Spanien für selbstklebende Vinylfolien

Der spanische Markt für selbstklebende Vinylfolien verzeichnet vielversprechendes Wachstum, unterstützt durch die starke Entwicklung im Bau-, Tourismus- und Einzelhandelssektor. Vinylfolien werden in touristisch stark frequentierten Regionen häufig für Außenwerbung, Fenstergrafiken und Fahrzeugbeklebungen eingesetzt. Steigende Investitionen in Infrastruktur und Stadterneuerung eröffnen zudem Möglichkeiten für Gebäudebeklebungen und architektonische Vinylanwendungen. Darüber hinaus führt das zunehmende Bewusstsein für umweltbewusstes Design zu einer allmählichen Verlagerung hin zu nachhaltigen Vinylfolien und schafft so eine neue Nachfrage im öffentlichen und privaten Sektor.

Marktanteil von selbstklebenden Vinylfolien in Europa

Die auf dem europäischen Markt tätigen Marktführer für selbstklebende Vinylfolien sind:

- 3M (USA)

- Avery Dennison Corporation (USA)

- LX HAUSYS (Südkorea)

- ORAFOL Europe GmbH. (Deutschland)

- Metamark (Großbritannien)

- DRYTAC (USA)

- Achilles USA Inc. (USA)

- Navratan LLP. (Indien)

- Shanghai Hanker Industrial Co., Ltd.

- ATP adhesive systems AG (Schweiz)

- Eikon Ltd., ein Unternehmen der Spandex Group (UK)

- Grafityp (Belgien)

- Allgemeine Formulierungen (USA)

- POLI-TAPE Holding GmbH (Deutschland)

- LINTEC Corporation (Japan)

- UPM (Finnland)

- Fedrigoni SPA (Italien)

- HEXIS SAS (Frankreich)

- KPMF (Niederlande)

- Flexcon Company, Inc. (USA)

- Aquabond Ltd. (USA)

- Gardiner Graphics Supplies Europe (UK)

- APASpA (Italien)

Jüngste Entwicklungen auf dem europäischen Markt für selbstklebende Vinylfolien

- Im Mai 2023 erweiterte die Orafol Europe GmbH ihr nachhaltiges Produktportfolio um die Einführung einer neuen Linie PVC-freier selbstklebender Vinylfolien der ORAJET Eco Serie. Diese umweltfreundlichen Folien richten sich an die Beschilderungs- und Werbebranche, erfüllen strenge EU-Umweltstandards und bieten hohe Druckqualität, Flexibilität und Haltbarkeit. Die Markteinführung spiegelt Orafols Engagement für Nachhaltigkeit wider und reagiert auf die wachsende Nachfrage nach umweltbewussten Materialien in ganz Europa.

- Im April 2023 gab Avery Dennison Graphics Solutions den Ausbau seiner Produktionskapazitäten in Belgien bekannt. Dies soll die Effizienz der Lieferkette steigern und die Lieferzeiten für europäische Kunden verkürzen. Diese Entwicklung unterstützt die wachsende Nachfrage nach individualisierbaren, leistungsstarken selbstklebenden Vinylfolien im Automobil- und Architektursektor. Die Investition unterstreicht zudem das Engagement von Avery Dennison, den europäischen Markt mit innovativen und lokal bezogenen Lösungen zu bedienen.

- Im März 2023 stellte der französische Hersteller Hexis SAS auf der FESPA Global Print Expo in München eine neue Reihe von Vinylfolien für die Inneneinrichtung unter der Skintac-Serie vor. Diese Folien sind für die Möbelverkleidung, Wanddekoration und Oberflächenrenovierung konzipiert und bieten eine Vielzahl von Texturen und Oberflächen. Die Kollektion trägt dem zunehmenden Trend zu individueller Inneneinrichtung und Heimwerkerarbeiten in Europa Rechnung.

- Im Februar 2023 brachte die Poli-Tape Group, ein deutscher Hersteller von selbstklebenden Materialien, eine neue Linie reflektierender Vinylfolien für Sicherheits- und Industrieanwendungen auf den Markt. Diese Folien erfüllen die aktuellen EU-Vorschriften zu Sichtbarkeit und Sicherheit und sind für den Hochleistungseinsatz im Transportwesen und in gefährlichen Arbeitsumgebungen konzipiert. Dieser Schritt unterstreicht den Fokus des Unternehmens auf Funktionalität, Konformität und Qualität im europäischen Industriesegment.

- Im Januar 2023 kündigte Drytac Europe eine strategische Zusammenarbeit mit mehreren europäischen Druckdienstleistern an, um die ablösbaren Selbstklebefolien SpotOn und ViziPrint zu bewerben. Diese Produkte sind auf Einzelhandels- und Werbegrafiken ausgerichtet und lassen sich einfach anbringen und rückstandslos entfernen – ideal für kurzfristige Kampagnen. Die Initiative spiegelt die steigende Nachfrage nach temporären und dennoch wirkungsvollen visuellen Lösungen im europäischen Einzelhandel wider.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.