Europe Slimming Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.05 Billion

USD

2.13 Billion

2025

2033

USD

1.05 Billion

USD

2.13 Billion

2025

2033

| 2026 –2033 | |

| USD 1.05 Billion | |

| USD 2.13 Billion | |

| % | |

|

Marktsegmentierung für Schlankheitsgeräte in Europa nach Produkt (elektrische Impulsgeräte, Vibrationsgeräte, pneumatische Extrusion und Sonstige), Technologie (Kryolipolyse, Low-Level-Lasertherapie, fokussierter Ultraschall und Radiofrequenz), Mobilität (stationär und tragbar), Körperbereich (Bauch, Hüfte, Oberschenkel und Sonstige), Endverbraucher (Fitnessstudios, Wellnesszentren, Heimgebrauch und Sonstige), Vertriebskanal (Direktvertrieb, freier Verkauf, Einzelhandel) – Branchentrends und Prognose bis 2033

Marktgröße für Schlankheitsgeräte in Europa

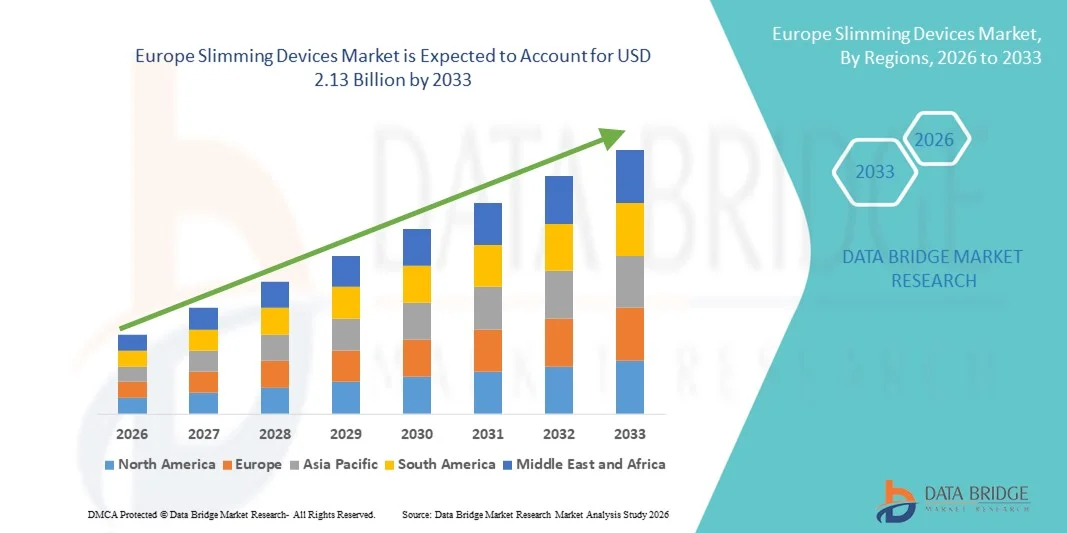

- Der europäische Markt für Schlankheitsgeräte hatte im Jahr 2025 einen Wert von 1,05 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 2,13 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,25 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Adipositas und damit verbundenen Erkrankungen sowie durch das steigende Bewusstsein für körperliches Erscheinungsbild und Gesundheitsvorsorge angetrieben. Die fortschreitende Urbanisierung, Bewegungsmangel und ungesunde Ernährungsgewohnheiten tragen wesentlich zur höheren Nachfrage nach nicht-invasiven und minimal-invasiven Abnehmgeräten im klinischen und häuslichen Bereich bei.

- Darüber hinaus verstärkt die steigende Nachfrage nach ästhetischen Eingriffen mit minimaler Ausfallzeit sowie kontinuierliche technologische Fortschritte wie Laserlipolyse, Kryolipolyse, Radiofrequenz- und Ultraschallverfahren zur Fettreduktion die Akzeptanz der Produkte. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung von Lösungen zur Gewichtsreduktion und treiben so das Marktwachstum insgesamt erheblich voran.

Marktanalyse für Schlankheitsgeräte in Europa

- Schlankheitsgeräte, die nicht-invasive und minimal-invasive Lösungen zur Fettreduktion und Körperformung bieten, werden aufgrund ihrer Bequemlichkeit, der kürzeren Erholungszeit und der wachsenden Beliebtheit nicht-chirurgischer kosmetischer Eingriffe immer wichtiger für moderne ästhetische und Wellness-Praxen im klinischen und häuslichen Bereich.

- Die steigende Nachfrage nach Schlankheitsgeräten wird vor allem durch die zunehmende Verbreitung von Fettleibigkeit, das wachsende Bewusstsein für körperliches Aussehen und Fitness sowie die starke Verlagerung der Verbraucherwünsche hin zu technologisch fortschrittlichen, schmerzfreien Behandlungen zur Körperformung angetrieben.

- Großbritannien dominierte den Markt für Schlankheitsgeräte mit dem größten Umsatzanteil von 28,4 % im Jahr 2025. Dies ist auf ein hohes Bewusstsein für ästhetische Behandlungen, hohe Ausgaben für kosmetische Eingriffe, eine fortschrittliche Gesundheitsinfrastruktur und die Präsenz etablierter Schönheitskliniken zurückzuführen, die innovative Technologien zur Fettreduktion anbieten.

- Deutschland dürfte im Prognosezeitraum das am schnellsten wachsende Land im Markt für Schlankheitsgeräte sein. Treiber dieser Entwicklung sind die steigende Nachfrage nach nicht-invasiven kosmetischen Behandlungen, das wachsende verfügbare Einkommen, der zunehmende Medizintourismus und die verstärkte Nutzung fortschrittlicher Laser- und energiebasierter Körperformungssysteme.

- Das Segment der Einzelprodukte erzielte 2025 mit 57,8 % den größten Marktanteil, was auf die weitverbreitete Nutzung in Fachkliniken und Wellnesszentren zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Schlankheitsgeräte

|

Attribute |

Wichtigste Markteinblicke in Schlankheitsgeräte |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für Schlankheitsgeräte in Europa

Technologische Fortschritte bei nicht-invasiven Lösungen zur Körperkonturierung

- Ein bedeutender und sich beschleunigender Trend auf dem Markt für Schlankheitsgeräte ist die zunehmende Verbreitung fortschrittlicher, nicht-invasiver und minimal-invasiver Technologien zur Körperformung. Diese Technologien sind darauf ausgelegt, Fett zu reduzieren, die Haut zu straffen und die Körperästhetik ohne chirurgischen Eingriff zu verbessern.

- Diese technologische Entwicklung verbessert die Behandlungseffizienz, die Sicherheit und den Patientenkomfort erheblich.

- Beispielsweise erweiterte Allergan Aesthetics (AbbVie) im März 2023 die Verfügbarkeit seines CoolSculpting Elite-Systems in wichtigen europäischen Märkten und bot verbesserte Applikatoren sowie eine optimierte Kühltechnologie für bessere Ergebnisse bei der Fettreduktion an. Auch Cynosure führte in Europa verbesserte, auf Radiofrequenz basierende Plattformen zur Körperformung ein, um die Hautstraffung und die Behandlungsgenauigkeit zu verbessern.

- Fortschritte bei Technologien wie Kryolipolyse, Laserlipolyse, Ultraschallkavitation und Radiofrequenzenergie ermöglichen eine gezielte Fettreduktion mit minimaler Ausfallzeit. Dank dieser Innovationen können Kliniken individuelle Behandlungspläne anbieten, die auf der jeweiligen Körperzusammensetzung und den ästhetischen Zielen basieren.

- Die zunehmende Beliebtheit ambulanter kosmetischer Eingriffe und der Trend hin zur nicht-chirurgischen Fettreduktion fördern die breite Akzeptanz bei Berufstätigen und jüngeren Bevölkerungsgruppen.

- Dieser Trend hin zu sichereren, schnelleren und klinisch erprobten Lösungen zur Körperformung verändert die Erwartungen der Verbraucher an ästhetische Behandlungen. Daher konzentrieren sich Unternehmen auf die Portabilität der Geräte, verbesserte Energieübertragungssysteme und mehr Patientenkomfort, um ihre Marktpräsenz zu stärken.

- Die Nachfrage nach fortschrittlichen Schlankheitsgeräten wächst in ästhetischen Kliniken, dermatologischen Zentren und medizinischen Spas rasant, da Verbraucherinnen und Verbraucher zunehmend minimalinvasive kosmetische Eingriffe bevorzugen.

Marktdynamik für Schlankheitsgeräte in Europa

Treiber

Steigende Adipositasraten und wachsende Nachfrage nach ästhetischen Eingriffen

- Die zunehmende Verbreitung von Fettleibigkeit und lebensstilbedingter Gewichtszunahme, gepaart mit einem wachsenden Bewusstsein für ästhetische Körperformungsverfahren, ist ein wesentlicher Faktor für die erhöhte Nachfrage nach Abnehmgeräten in ganz Europa.

- Beispielsweise zeigten im Mai 2024 von der Weltgesundheitsorganisation (WHO) Europa veröffentlichte Daten, dass fast 60 % der Erwachsenen in Europa übergewichtig oder fettleibig sind, was die Nachfrage nach nicht-invasiven Technologien zur Fettreduktion im klinischen Bereich erhöht. Es wird erwartet, dass diese steigenden gesundheitlichen und kosmetischen Bedenken das Wachstum der Branche für Schlankheitsgeräte im Prognosezeitraum ankurbeln werden.

- Da das Bewusstsein für körperliches Aussehen und Wohlbefinden bei den Menschen zunimmt, etablieren sich nicht-operative Verfahren zur Körperformung als bevorzugte Alternative zu traditionellen Fettabsaugungen.

- Darüber hinaus ermutigen steigende verfügbare Einkommen und der wachsende Einfluss von Social-Media-Trends, die Körperästhetik propagieren, die Verbraucher dazu, professionelle Schlankheitsbehandlungen in Anspruch zu nehmen.

- Die Bequemlichkeit ambulanter Eingriffe, die verkürzte Genesungszeit und die schnell sichtbaren Ergebnisse sind Schlüsselfaktoren für die zunehmende Verbreitung von Schlankheitsgeräten in Privatkliniken und ästhetischen Abteilungen von Krankenhäusern. Der Ausbau spezialisierter Schönheitszentren und die Verfügbarkeit flexibler Finanzierungsmöglichkeiten tragen zusätzlich zum Marktwachstum bei.

Zurückhaltung/Herausforderung

Hohe Behandlungskosten und regulatorische Anforderungen

- Die vergleichsweise hohen Kosten moderner Schlankheitsbehandlungen sowie die strengen regulatorischen Anforderungen an medizinisch-ästhetische Geräte stellen eine erhebliche Herausforderung für eine breitere Marktdurchdringung dar. Da diese Geräte auf energiebasierten Technologien beruhen, erfordern sie eine strenge klinische Validierung und Zertifizierung, was die Betriebskosten für Hersteller und Anbieter erhöht.

- Beispielsweise müssen Hersteller von ästhetischen, energiebasierenden Geräten gemäß der 2021 in Kraft getretenen EU-Medizinprodukteverordnung (EU MDR) verschärfte Sicherheits- und klinische Nachweisanforderungen erfüllen, was zu längeren Zulassungszeiten und höheren Zertifizierungskosten führt.

- Zudem können die Kosten pro Behandlungssitzung für Patienten relativ hoch sein, was den Zugang für preissensible Verbraucher einschränkt und wiederholte Behandlungen erschwert.

- Der Bedarf an geschultem Fachpersonal für die Bedienung fortschrittlicher Schlankheitstechnologien erhöht die Betriebskosten der Kliniken zusätzlich und wirkt sich somit auf die Preisgestaltung der Dienstleistungen aus.

- Obwohl Bewusstsein und Nachfrage steigen, können die als überhöht empfundenen Preise und die begrenzte Kostenerstattung für kosmetische Eingriffe die breite Akzeptanz nach wie vor behindern.

- Die Bewältigung dieser Herausforderungen durch kosteneffiziente Geräteentwicklung, erweiterte Schulungsprogramme für medizinisches Fachpersonal und verbesserte Verbraucheraufklärung über die Sicherheit und Wirksamkeit der Behandlungen wird entscheidend für ein nachhaltiges Marktwachstum sein.

Marktübersicht für Schlankheitsgeräte in Europa

Der Markt ist segmentiert nach Produkt, Technologie, Tragbarkeit, Körperbereich, Endnutzer und Vertriebskanal.

- Nebenprodukt

Basierend auf den Produktarten ist der Markt für Schlankheitsgeräte in elektrische Impulsgeräte, Vibrationsgeräte, pneumatische Extrusionsgeräte und weitere Segmente unterteilt. Das Segment der elektrischen Impulsgeräte dominierte 2025 mit einem Marktanteil von 38,6 % den größten Umsatzanteil. Treiber dieser Entwicklung ist die zunehmende Nutzung dieser Geräte zur Muskelstimulation und Fettreduktion im professionellen und privaten Bereich. Diese Geräte sind aufgrund ihrer nicht-invasiven Natur und ihrer Fähigkeit, Muskelstraffung und Fettstoffwechsel zu fördern, weit verbreitet. Das wachsende Bewusstsein der Verbraucher für Körperformung und die steigende Nachfrage nach komfortablen ästhetischen Lösungen stärken das Segmentwachstum zusätzlich. Elektrische Impulsgeräte profitieren zudem von technologischen Fortschritten, die die Sicherheit und Behandlungseffizienz verbessern. Ihre Erschwinglichkeit im Vergleich zu chirurgischen Eingriffen macht sie für eine breitere Bevölkerungsschicht zugänglich. Zunehmende Partnerschaften zwischen Geräteherstellern und Wellnesskliniken erweitern die Verfügbarkeit weiter. Darüber hinaus verbessert die Integration digitaler Überwachungsfunktionen die Nutzerbindung. Ein starkes Marketing von EMS-basierten Lösungen und Fitnesstrends trägt ebenfalls zur Marktführerschaft bei. Das Segment profitiert von kontinuierlicher Innovation und Produktverbesserungen, die eine anhaltende Marktführerschaft bis 2025 sichern.

Für das Segment der Vibrationsgeräte wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 22,4 % das schnellste Wachstum erwartet. Treiber dieses Wachstums ist die steigende Nachfrage der Verbraucher nach tragbaren und benutzerfreundlichen Abnehmgeräten. Vibrationsgeräte werden aufgrund ihrer Erschwinglichkeit und ihres kompakten Designs immer häufiger in Heimfitnessprogrammen eingesetzt. Das wachsende Bewusstsein für Lymphdrainage und Cellulite-Behandlungen unterstützt die Expansion dieses Segments. Der Aufstieg von Fitness-Influencern in den sozialen Medien, die vibrationsbasierte Körperformungsgeräte bewerben, beschleunigt die Nachfrage. Da diese Geräte nur minimale technische Unterstützung benötigen, sind sie besonders attraktiv für den persönlichen Gebrauch. Hersteller konzentrieren sich auf ergonomisches Design und verschiedene Intensitätsstufen, um die Attraktivität für die Kunden zu steigern. Der Ausbau von E-Commerce-Plattformen trägt ebenfalls zur Verfügbarkeit und Sichtbarkeit bei. Steigende verfügbare Einkommen und das wachsende Interesse an präventiver Gesundheitsversorgung fördern das Wachstum zusätzlich. Da Verbraucher nach nicht-chirurgischen Methoden zur Fettreduktion suchen, sind Vibrationsgeräte für eine schnelle Akzeptanz in Schwellenländern bestens positioniert.

- Durch Technologie

Basierend auf der Technologie ist der Markt für Schlankheitsgeräte in Kryolipolyse, Low-Level-Lasertherapie, fokussierten Ultraschall und Radiofrequenz unterteilt. Das Segment Kryolipolyse erzielte 2025 mit 41,3 % den größten Marktanteil, was auf die nachgewiesene Wirksamkeit bei der gezielten Fettreduktion ohne Operation zurückzuführen ist. Diese Technologie wird aufgrund klinisch validierter Ergebnisse häufig in dermatologischen und ästhetischen Kliniken eingesetzt. Die steigende Nachfrage nach nicht-invasiven Verfahren zur Körperformung trägt zur Marktführerschaft bei. Kryolipolyse-Geräte bieten minimale Ausfallzeiten und sind daher besonders für Berufstätige attraktiv. Kontinuierliche Verbesserungen der Kühlapplikatoren erhöhen die Behandlungsgenauigkeit. Auch der wachsende Medizintourismus für ästhetische Behandlungen stärkt das Segment. Hohe Patientenzufriedenheit und wiederholte Behandlungen tragen zusätzlich zum Umsatz bei. Starke regulatorische Zulassungen und die hohe Markenbekanntheit führender Hersteller sichern das Wachstum. Die Fähigkeit der Technologie, hartnäckige Fettpolster effizient zu behandeln, gewährleistet ihre führende Position bis 2025.

Das Segment der Radiofrequenztherapie wird aufgrund seiner doppelten Vorteile – Fettreduktion und Hautstraffung – voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 23,1 % das schnellste Wachstum verzeichnen. Die steigende Nachfrage der Verbraucher nach Kombinationsbehandlungen zur Straffung erschlaffter Haut und zur Konturierung treibt die rasche Verbreitung voran. Radiofrequenzgeräte gewinnen aufgrund ihrer Vielseitigkeit in Wellnesszentren und Kosmetikkliniken an Beliebtheit. Technologische Fortschritte, die eine kontrollierte Wärmezufuhr ermöglichen, verbessern die Sicherheit. Das wachsende Bewusstsein für Anti-Aging-Behandlungen beschleunigt das Wachstum zusätzlich. Hersteller bringen tragbare RF-Geräte für den Heimgebrauch auf den Markt und erweitern so ihren Kundenstamm. Steigende Investitionen in die ästhetische Infrastruktur in Entwicklungsländern unterstützen die Expansion. Die gesellschaftliche Akzeptanz kosmetischer Eingriffe fördert ebenfalls die Akzeptanz. Da die Nachfrage nach nicht-invasiven Behandlungen mit vielfältigen Vorteilen steigt, wird erwartet, dass die Radiofrequenztechnologie im Prognosezeitraum am schnellsten wachsen wird.

- Durch Portabilität

Basierend auf der Portabilität wird der Markt für Schlankheitsgeräte in stationäre und tragbare Geräte unterteilt. Das Segment der stationären Geräte erzielte 2025 mit 57,8 % den größten Marktanteil, was auf die weitverbreitete Nutzung in professionellen Kliniken und Wellnesszentren zurückzuführen ist. Stationäre Systeme bieten in der Regel eine höhere Leistung und erweiterte Funktionen und erzielen dadurch effektivere Ergebnisse. Diese Geräte werden bevorzugt für klinische Behandlungen eingesetzt, die Präzision und gleichbleibende Leistung erfordern. Die hohe Investitionskraft ästhetischer Kliniken unterstützt die Anschaffung fortschrittlicher Systeme. Die weltweit wachsende Anzahl professioneller Schlankheitszentren trägt zur Marktführerschaft dieses Segments bei. Stationäre Geräte integrieren oft mehrere Technologien in einem einzigen Gerät und erhöhen so ihre Vielseitigkeit. Ein starker Kundendienst der Hersteller fördert die Akzeptanz zusätzlich. Das zunehmende Vertrauen der Patienten in Behandlungen in Kliniken sichert den Marktanteil. Das Segment bleibt aufgrund überlegener Behandlungsergebnisse und professioneller Glaubwürdigkeit führend.

Das Segment der tragbaren Geräte wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 24,5 % am schnellsten wachsen, angetrieben durch den steigenden Trend zu Behandlungen zu Hause. Verbraucher bevorzugen zunehmend kompakte Geräte, die Flexibilität und Komfort bieten. Der Boom von Wellness-Lösungen für zu Hause und Selbstpflegepraktiken steigert die Nachfrage. Tragbare Geräte sind in der Regel günstiger und über Online-Kanäle leichter zugänglich. Die technologische Miniaturisierung hat die Geräteleistung verbessert, ohne die Sicherheit zu beeinträchtigen. Ein hektischer Lebensstil und die Nachfrage nach zeitsparenden Behandlungen fördern das Wachstum zusätzlich. Hersteller bringen wiederaufladbare, benutzerfreundliche Modelle auf den Markt, um jüngere Zielgruppen anzusprechen. Die zunehmende Marktdurchdringung in Schwellenländern beschleunigt die Akzeptanz. Da ästhetische Behandlungen zu Hause immer beliebter werden, wird erwartet, dass das Segment der tragbaren Geräte im Prognosezeitraum rasant expandiert.

- Nach Körperregion

Basierend auf der Körperregion ist der Markt für Schlankheitsgeräte in Bauch, Hüfte, Oberschenkel und Sonstige unterteilt. Das Bauchsegment dominierte den Markt mit einem Umsatzanteil von 46,9 % im Jahr 2025, bedingt durch den hohen Fokus der Verbraucher auf die Reduzierung von Bauchfett. Bauchfett wird häufig mit Zivilisationskrankheiten in Verbindung gebracht, was die Nachfrage nach gezielten Behandlungen erhöht. Ästhetische Bedenken und Fitnesstrends, die die Stärkung der Körpermitte betonen, verstärken die Marktführerschaft zusätzlich. Kliniken bieten häufig Pakete zur Bauchkonturierung an und tragen so zum Umsatzwachstum dieses Segments bei. Die weltweit zunehmende Verbreitung von Übergewicht treibt die Nachfrage weiter an. Technologische Fortschritte, die eine präzise Behandlung von Bauchfett ermöglichen, verbessern die Effektivität. Marketingkampagnen, die sichtbare Ergebnisse am Bauch hervorheben, fördern ebenfalls die Akzeptanz. Wiederholte Behandlungen gegen hartnäckiges Bauchfett tragen zur Umsatzstabilität bei. Das Segment bleibt aufgrund der hohen Behandlungsnachfrage und der nachgewiesenen Ergebnisse dominant.

Für das Segment Oberschenkel wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 21,9 % das schnellste Wachstum erwartet, angetrieben durch die steigende Nachfrage nach Behandlungen zur Konturierung der unteren Körperhälfte. Verbraucher suchen vermehrt nach Lösungen zur Cellulite-Reduzierung und Straffung der Oberschenkel. Die wachsende Beliebtheit von Körperformung, insbesondere bei jüngeren Bevölkerungsgruppen, fördert dieses Wachstum. Fitness- und Modetrends, die die Ästhetik der unteren Körperhälfte betonen, steigern das Interesse zusätzlich. Fortschritte bei Applikatoren, die speziell für die Oberschenkelregion entwickelt wurden, verbessern die Behandlungsgenauigkeit. Wellnesszentren bewerben Behandlungspakete, die auch die Oberschenkelkonturierung umfassen. Steigende verfügbare Einkommen in der städtischen Bevölkerung treiben das Wachstum weiter an. Ein zunehmendes Bewusstsein für nicht-invasive Behandlungsmethoden fördert deren Akzeptanz. Mit steigender Nachfrage nach umfassender Körperformung wird ein rasantes Wachstum von Behandlungen mit Fokus auf die Oberschenkel erwartet.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt für Abnehmgeräte in Fitnessstudios und -zentren, Wellnesszentren, Heimanwendung und Sonstige unterteilt. Das Segment der Wellnesszentren erzielte 2025 mit 39,4 % den größten Marktanteil, was auf professionelle Expertise und die Verfügbarkeit modernster Geräte zurückzuführen ist. Verbraucher bevorzugen häufig betreute Behandlungen für mehr Sicherheit und bessere Ergebnisse. Wellnesszentren bieten integrierte Abnehmprogramme an, die Geräte mit Ernährungsberatung kombinieren. Die weltweit steigende Anzahl ästhetischer Kliniken trägt zur Marktführerschaft bei. Das hohe Vertrauen der Verbraucher in zertifizierte Fachkräfte treibt den Umsatz zusätzlich an. Technologische Modernisierungen in Kliniken verbessern die Behandlungseffektivität. Die zunehmende Urbanisierung und veränderte Lebensgewohnheiten fördern die Nachfrage nach strukturierten Abnehmlösungen. Das Segment bleibt aufgrund professioneller Glaubwürdigkeit und umfassender Serviceangebote führend.

Das Segment „Heimprodukte“ wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 25,2 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach komfortablen und kostengünstigen Behandlungen. Verbraucher schätzen die Privatsphäre und Flexibilität, die Heimprodukte bieten. Die zunehmende Verbreitung des E-Commerce verbessert die Produktverfügbarkeit. Social-Media-Marketing und Empfehlungen von Influencern beschleunigen die Akzeptanz. Technologische Innovationen haben die Sicherheitsfunktionen von Heimprodukten verbessert. Ein hektischer Lebensstil treibt die Nachfrage nach zeitsparenden Lösungen an. Das wachsende Bewusstsein für Selbstfürsorge unterstützt das Wachstum zusätzlich. Attraktive Preisstrategien der Hersteller ziehen eine breitere Kundengruppe an. Da personalisierte Wellness immer mehr zum Standard wird, dürfte das Segment „Heimprodukte“ die höchste Wachstumsrate aufweisen.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt für Schlankheitsgeräte in Direktvertrieb und Einzelhandel (freier Verkauf) unterteilt. Der Direktvertrieb erzielte 2025 mit 52,6 % den größten Marktanteil, getrieben durch Großeinkäufe von Krankenhäusern, Kliniken und Wellnesszentren. Institutionelle Käufe sichern den Herstellern stabile Einnahmen. Großaufträge beinhalten häufig Wartungs- und Servicevereinbarungen. Steigende Investitionen in die ästhetische Infrastruktur stärken die Marktführerschaft. Der Direktvertrieb gewährleistet den Zugang zu fortschrittlichen Geräten in Klinikqualität. Hersteller profitieren von langfristigen Partnerschaften mit Gesundheitsdienstleistern. Die wachsende Nachfrage nach professionellen Schlankheitsbehandlungen steigert den Marktanteil dieses Segments zusätzlich. Der strukturierte Beschaffungsprozess festigt die Marktpräsenz.

Der rezeptfreie Einzelhandel wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 23,8 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage der Verbraucher nach Abnehmgeräten für den Heimgebrauch. Die Expansion von Apotheken und Online-Plattformen verbessert die Verfügbarkeit. Wettbewerbsfähige Preise und Sonderangebote locken Privatkunden an. Das wachsende Bewusstsein für nicht-invasive Methoden zur Fettreduktion stützt die Nachfrage im Einzelhandel. Hersteller konzentrieren sich auf attraktive Verpackungen und Marketingkampagnen. Zunehmende digitale Zahlungen und Lieferdienste kurbeln das Wachstum zusätzlich an. Verbraucher bevorzugen zunehmend selbstverwaltete Wellness-Lösungen. Da die Nachfrage nach ästhetischen Behandlungen für zu Hause weiter steigt, wird für den Einzelhandelsvertrieb im Prognosezeitraum ein signifikantes Wachstum erwartet.

Regionale Analyse des europäischen Marktes für Schlankheitsgeräte

- Der europäische Markt für Schlankheitsgeräte wird im Prognosezeitraum voraussichtlich ein deutliches jährliches Wachstum verzeichnen. Haupttreiber sind die zunehmende Verbreitung von Übergewicht, das wachsende Bewusstsein für ästhetische Körperformungsverfahren und die steigende Nachfrage nach nicht-invasiven Fettreduktionsbehandlungen.

- Die zunehmende Urbanisierung, veränderte Lebensgewohnheiten und höhere verfügbare Einkommen fördern die Verbreitung fortschrittlicher Schlankheitstechnologien in der gesamten Region. Europäische Verbraucher bevorzugen zunehmend minimalinvasive kosmetische Lösungen, die kürzere Ausfallzeiten und sichtbare Ergebnisse ohne chirurgischen Eingriff bieten.

- Die Region verzeichnet ein signifikantes Wachstum im Bereich ästhetischer Kliniken, dermatologischer Zentren und medizinischer Spas. Geräte zur Gewichtsreduktion werden sowohl in spezialisierten Kosmetikeinrichtungen als auch in ästhetischen Abteilungen von Krankenhäusern eingesetzt. Kontinuierliche technologische Fortschritte bei Laser-, Kryolipolyse-, Ultraschall- und Radiofrequenzsystemen verstärken die Marktexpansion zusätzlich.

Markteinblicke für Schlankheitsgeräte in Großbritannien

Der britische Markt für Schlankheitsgeräte dominierte 2025 mit einem Umsatzanteil von 28,4 % den Markt für Schlankheitsgeräte. Charakteristisch für diese Marktführerschaft sind das hohe Bewusstsein für ästhetische Behandlungen, die hohen Ausgaben für kosmetische Eingriffe, die fortschrittliche Gesundheitsinfrastruktur und die Präsenz etablierter Schönheitskliniken, die innovative Technologien zur Fettreduktion anbieten. Die starke Nachfrage der britischen Verbraucher nach Lösungen zur Verbesserung des Aussehens und zur Körperformung trägt maßgeblich zur Marktführerschaft bei. Darüber hinaus fördern die Verfügbarkeit qualifizierter Fachkräfte und der Zugang zu fortschrittlichen, nicht-invasiven Technologien wie Kryolipolyse und Laserlipolyse die anhaltende Akzeptanz. Der wachsende Einfluss sozialer Medien und die steigende Akzeptanz kosmetischer Eingriffe bei Männern und Frauen treiben die Nachfrage zusätzlich an. Der gut entwickelte private Gesundheitssektor Großbritanniens und der einfache Zugang zu ästhetischen Beratungsleistungen stärken die führende Marktposition im Prognosezeitraum weiter.

Einblick in den deutschen Markt für Schlankheitsgeräte

Der deutsche Markt für Schlankheitsgeräte wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind die steigende Nachfrage nach nicht-invasiven kosmetischen Behandlungen, das wachsende verfügbare Einkommen, der zunehmende Medizintourismus und die verstärkte Nutzung fortschrittlicher Laser- und energiebasierter Systeme zur Körperformung. Die gut ausgebaute Gesundheitsinfrastruktur und der Fokus auf qualitativ hochwertige medizinische Leistungen fördern die rasche Verbreitung innovativer Schlankheitstechnologien. Das steigende Bewusstsein der Verbraucher für sichere und klinisch geprüfte ästhetische Behandlungen beschleunigt das Wachstum zusätzlich. Das wachsende Netz von dermatologischen Kliniken und ästhetischen Zentren in Deutschland, insbesondere in den großen Ballungsräumen, trägt zu höheren Behandlungszahlen bei. Darüber hinaus zieht der exzellente Ruf des Landes im medizinischen Bereich internationale Patienten an, die fortschrittliche Behandlungen zur Körperformung suchen, und festigt so Deutschlands Position als am schnellsten wachsender Markt in Europa.

Marktanteil von Schlankheitsgeräten in Europa

Die Branche der Schlankheitsgeräte wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Cynosure, LLC (USA)

- Venus Concept Ltd. (Kanada)

- Cutera, Inc. (USA)

- Alma Lasers (Israel)

- Lumenis Ltd. (Israel)

- BTL Industries (UK)

- Fotona doo (Slowenien)

- Syneron Candela (USA)

- Sciton, Inc. (USA)

- Allergan Aesthetics (USA)

- Solta Medical (USA)

- Hologic, Inc. (USA)

- Lutronic Corporation (Südkorea)

- Zimmer MedizinSysteme GmbH (Deutschland)

- Beijing KES Biology Technology Co., Ltd. (China)

Neueste Entwicklungen auf dem europäischen Markt für Schlankheitsgeräte

- Im Januar 2021 führte Allergan Aesthetics das FDA-zugelassene CoolSculpting Elite-Verfahren ein, das gezielt sichtbare Fettpölsterchen an neun verschiedenen Körperstellen reduziert, darunter Oberschenkel, Bauch, Flanken, Rücken, Gesäß, Oberarme sowie die Kinn- und Unterkieferregion. Die erweiterte Applikatorpalette steigerte die Vielseitigkeit und Effektivität der CoolSculpting-Produktlinie bei nicht-invasiven Fettreduktionsbehandlungen.

- Im März 2023 ging iCRYO, eine US-amerikanische Marke für Gesundheit und Wellness, eine Partnerschaft mit BTL Industries ein, um fortschrittliche, nicht-invasive Technologien zur Körperformung, darunter Emsculpt NEO, in ihr Leistungsangebot zu integrieren. Durch diese Zusammenarbeit erweiterte iCRYO seine Kompetenzen in den Bereichen Muskelstraffung, Fettreduktion und Körperformung und bietet nun ein breiteres Spektrum an innovativen ästhetischen Lösungen.

- Im Juni 2023 brachte ShanDong EXFU Lasers Technology Co. Ltd., ein chinesisches Unternehmen für Schönheits- und Wellnessprodukte, die FIND S EMS-Schlankheitsmaschine auf den Markt. Diese verfügt über eine fortschrittliche elektrische Muskelstimulationstechnologie (EMS) mit einstellbaren Intensitätsstufen und ein kompaktes, tragbares Design, um eine gezielte Muskelaktivierung und verbesserte Körperformung zu Hause zu ermöglichen.

- Im August 2024 brachte Zimmer MedizinSystems das akustische Stoßwellen-Schlankheitsgerät Z Wave Q auf den Markt. Es verfügt über ein wassergekühltes Handstück, das im Vergleich zu Vorgängermodellen deutlich leiser arbeitet und so den Komfort und die Benutzerfreundlichkeit während der Körperformungsbehandlung verbessert.

- Im September 2024 erhielt Venus Concept von der australischen Arzneimittelbehörde (Therapeutic Goods Administration, TGA) die Zulassung für sein Venus Bliss MAX-System, eine 3-in-1-Lösung zur Körperformung, die Diodenlasertechnologie zur Fettreduktion, (MP)²-Technologie zur Hautstraffung und elektrische Muskelstimulation zur Muskelstraffung integriert.

- Im Dezember 2024 kündigte BTL Aesthetics die Markteinführung der EMSCULPT NEO EDGE Applikatoren an, die entwickelt wurden, um den gesamten seitlichen Bauchbereich durch die Kombination von synchronisierter Radiofrequenz (RF) und hochintensiver fokussierter elektromagnetischer (HIFEM) Energie effektiver zu behandeln und gleichzeitig Fett abzubauen und Muskeln zu stärken.

- Im Februar 2025 stellte Cutera das truSculpt flex+ Gerät der nächsten Generation vor, das über einen schnellen 15-Minuten-Behandlungsmodus verfügt und mit der multidirektionalen Stimulationstechnologie (MDS) bis zu acht Bereiche gleichzeitig behandeln kann, um die Muskelstraffung und -festigung zu verbessern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.