Europe Thyroid Ablation Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

60.51 Billion

USD

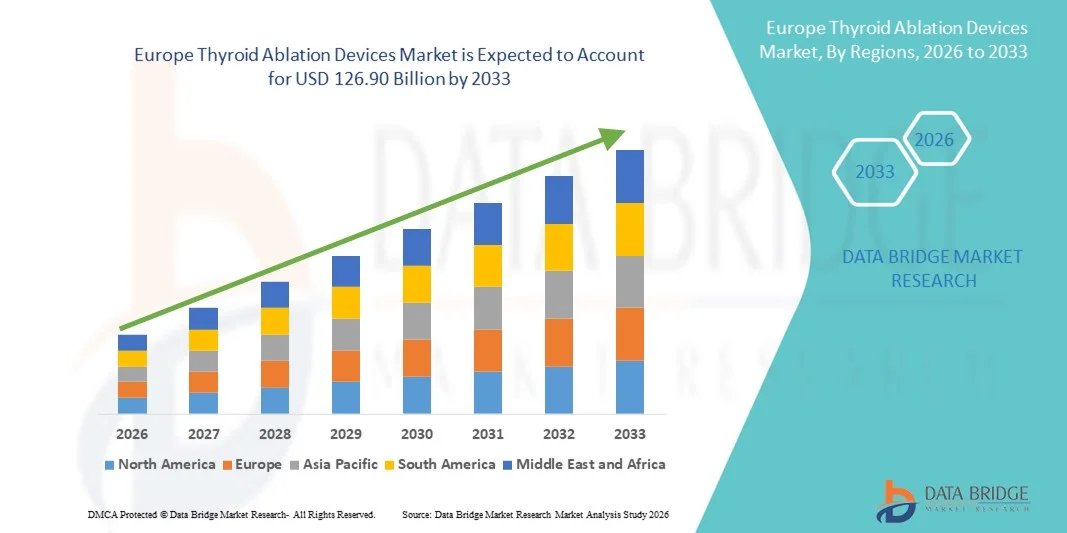

126.90 Billion

2025

2033

USD

60.51 Billion

USD

126.90 Billion

2025

2033

| 2026 –2033 | |

| USD 60.51 Billion | |

| USD 126.90 Billion | |

| % | |

|

Marktsegmentierung für Schilddrüsenablationsgeräte in Europa nach Erkrankung (gutartige Schilddrüsenknoten und Schilddrüsenkrebs), Produkttyp (thermische und nicht-thermische Geräte), Modalität (stationär, autark und tragbar), Art (Radiofrequenzablation, Laser- oder Lichtablation, Ultraschallablation, Kryoablation, elektrische Ablation, Mikrowellenablation, hydrothermale Ablation und Sonstige), Endnutzer (Krankenhäuser und OP-Zentren, onkologische Zentren, Kliniken, ambulante Pflegeeinrichtungen und Sonstige), Vertriebskanal (Direktvertrieb und Drittanbieter) – Branchentrends und Prognose bis 2033

Marktgröße für Schilddrüsenablationsgeräte in Europa

- Der europäische Markt für Schilddrüsenablationsgeräte hatte im Jahr 2025 einen Wert von 60,51 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 126,90 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,7 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Schilddrüsenerkrankungen wie Hyperthyreose, Schilddrüsenknoten und Schilddrüsenkrebs sowie die steigende Anwendung minimalinvasiver Behandlungsverfahren angetrieben. Fortschritte bei Ablationstechnologien, beispielsweise durch Radiofrequenz-, Mikrowellen- und Laserverfahren, fördern deren verstärkte klinische Anwendung in Krankenhäusern, endokrinologischen Kliniken und ambulanten Zentren.

- Darüber hinaus führt die wachsende Präferenz der Patienten für nicht-operative, risikoarme und kostengünstige Behandlungsmethoden dazu, dass Schilddrüsenablationsgeräte sich als bevorzugte Lösung in der Schilddrüsentherapie etablieren. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung von Schilddrüsenablationsgeräten und tragen somit maßgeblich zum Wachstum der gesamten Branche bei.

Marktanalyse für Schilddrüsenablationsgeräte in Europa

- Schilddrüsenablationsgeräte werden zunehmend zur minimalinvasiven Behandlung von Schilddrüsenknoten, Hyperthyreose und Schilddrüsenkrebs eingesetzt. Ihre Verbreitung wird durch technologische Fortschritte bei Radiofrequenz-, Mikrowellen-, Laser- und hochintensivem fokussiertem Ultraschall (HIFU) vorangetrieben, wodurch sicherere, ambulante Eingriffe und eine schnellere Genesung der Patienten ermöglicht werden.

- Die steigende Nachfrage nach Schilddrüsenablationsgeräten wird vor allem durch die zunehmende Verbreitung von Schilddrüsenerkrankungen, die wachsende Präferenz der Patienten für nicht-operative Verfahren und das gestiegene Bewusstsein der medizinischen Fachkräfte für minimalinvasive Behandlungsmethoden angetrieben. Diese zusammenwirkenden Faktoren beschleunigen die Akzeptanz von Schilddrüsenablationsgeräten und tragen somit maßgeblich zum Marktwachstum bei.

- Großbritannien dominierte den Markt für Schilddrüsenablationsgeräte mit dem größten Umsatzanteil von rund 42,7 % im Jahr 2025. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, hohe Fallzahlen, eine umfassende Krankenversicherung und die Präsenz führender Medizintechnikhersteller zurückzuführen. Das Land deckte den Großteil der regionalen Nachfrage ab, da fortschrittliche Ablationstechnologien in der Klinik weit verbreitet eingesetzt werden.

- Deutschland dürfte im Prognosezeitraum die am schnellsten wachsende Region auf dem Markt für Schilddrüsenablationsgeräte sein und eine durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen, die durch die zunehmende Verbreitung von Schilddrüsenerkrankungen, das wachsende Bewusstsein für minimalinvasive Therapien und die Expansion spezialisierter endokrinologischer und radiologischer Kliniken im ganzen Land angetrieben wird.

- Das Segment der thermischen Geräte dominierte 2025 mit einem Marktanteil von 71,2 % den größten Umsatzanteil, angetrieben durch die weitverbreitete Anwendung von Radiofrequenz-, Mikrowellen- und Laserablationstherapien zur Behandlung von Schilddrüsenerkrankungen.

Berichtsumfang und Marktsegmentierung für Schilddrüsenablationsgeräte

|

Attribute |

Schilddrüsenablationsgeräte: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für Schilddrüsenablationsgeräte in Europa

Weltweit zunehmende Anwendung minimalinvasiver Schilddrüsenablationsverfahren

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Schilddrüsenablationsgeräte ist die zunehmende Anwendung minimalinvasiver und bildgesteuerter Ablationstechniken. Diese Verfahren, darunter Radiofrequenz-, Mikrowellen- und Laserablation, werden aufgrund kürzerer Erholungszeiten, geringerer Komplikationsraten und höherem Patientenkomfort immer mehr zu bevorzugten Alternativen gegenüber traditionellen chirurgischen Eingriffen.

- So berichteten Forscher in Südkorea im Jahr 2023 von einem signifikanten Anstieg der Anwendung der Radiofrequenzablation (RFA) bei gutartigen Schilddrüsenknoten. Sie wiesen eine vergleichbare Wirksamkeit wie bei einer Operation nach, jedoch mit weniger Komplikationen und kürzeren Krankenhausaufenthalten. Ähnliche Trends wurden in den USA und Teilen Europas beobachtet, was die weltweite Verbreitung dieser Techniken unterstreicht.

- Technologische Fortschritte bei der Gerätepräzision, der bildgebenden Steuerung und der Echtzeitüberwachung ermöglichen sicherere und effektivere Ablationsverfahren und erleichtern deren Integration in die klinische Standardpraxis in verschiedenen Regionen.

- Das zunehmende Bewusstsein von Ärzten und Patienten für nicht-operative Behandlungsmöglichkeiten von Schilddrüsenerkrankungen beschleunigt die weltweite Verbreitung von Ablationstherapien zusätzlich.

- Dieser Trend verändert Behandlungsprotokolle und ermutigt Krankenhäuser, ambulante Kliniken und spezialisierte endokrinologische Zentren weltweit, in moderne Ablationsgeräte zu investieren, um die Patientenergebnisse und die Gesamteffizienz der Eingriffe zu verbessern.

Marktdynamik für Schilddrüsenablationsgeräte in Europa

Treiber

Zunehmende Verbreitung von Schilddrüsenerkrankungen und weltweite Nachfrage nach minimalinvasiven Lösungen

- Die weltweit zunehmende Verbreitung von Schilddrüsenknoten, Kropf und Schilddrüsenüberfunktion treibt die Nachfrage nach minimalinvasiven Ablationstherapien an.

- Patienten und Ärzte suchen nach Behandlungen, die die Operationsrisiken minimieren und die Genesungszeiten verbessern.

- So berichtete beispielsweise die American Thyroid Association (ATA) im Jahr 2022 über eine zunehmende Anwendung der Radiofrequenzablation (RFA) und der Mikrowellenablation (MWA) in Nordamerika und hob kürzere Erholungszeiten sowie bessere kosmetische Ergebnisse im Vergleich zu konventionellen Operationen hervor. Ähnliche Trends wurden in Ländern des asiatisch-pazifischen Raums und Europas beobachtet, was die weltweite Akzeptanz von Ablationstherapien widerspiegelt.

- Der Ausbau von Schilddrüsen-Screeningprogrammen, präventiven Gesundheitsinitiativen und Früherkennungskampagnen in verschiedenen Regionen trägt zu höheren Erkennungsraten bei und steigert dadurch den Bedarf an sicheren und effektiven Ablationsgeräten.

- Die weltweite Zusammenarbeit zwischen Herstellern medizinischer Geräte, Krankenhäusern und Forschungseinrichtungen verbessert den Zugang zu innovativen Ablationstechnologien und fördert deren globale Akzeptanz.

- Der zunehmende Fokus auf patientenorientierte und minimalinvasive Behandlungen dürfte das globale Marktwachstum in Krankenhäusern, Fachkliniken und ambulanten Zentren weiterhin vorantreiben.

Zurückhaltung/Herausforderung

Bedenken hinsichtlich Cybersicherheit und hoher Anfangskosten

- Die hohen Kosten für moderne Schilddrüsenablationsgeräte und Einwegzubehör stellen weiterhin eine große Herausforderung dar, insbesondere in Entwicklungsländern und ressourcenarmen Gesundheitssystemen.

- Beispielsweise berichteten mehrere Krankenhäuser in Indien und Lateinamerika von Verzögerungen bei der Einführung von RFA- und MWA-Technologien aufgrund hoher Gerätekosten und begrenzter Versicherungsdeckung, obwohl die klinischen Vorteile dieser Technologien bekannt sind.

- Unterschiede bei den Erstattungspolitiken und regulatorischen Rahmenbedingungen in den verschiedenen Regionen können die rasche weltweite Einführung dieser Geräte behindern, da Krankenhäuser und Kliniken die Kosteneffektivität und die Durchführbarkeit der Verfahren bewerten.

- Die Notwendigkeit einer spezialisierten Ausbildung und Erfahrung der Operateure für die sichere Durchführung einer Schilddrüsenablation stellt eine weitere Herausforderung dar, insbesondere in Regionen mit begrenztem Zugang zu qualifizierten Klinikern.

- Die Bewältigung dieser Herausforderungen durch Kostensenkungsstrategien, eine breitere Versicherungsdeckung, internationale klinische Ausbildungsprogramme und Langzeitstudien zur Validierung der Behandlungsergebnisse wird entscheidend sein, um ein nachhaltiges globales Wachstum des Marktes für Schilddrüsenablationsgeräte zu gewährleisten.

Marktübersicht für Schilddrüsenablationsgeräte in Europa

Der Markt ist segmentiert nach Krankheit, Produkttyp, Modalität, Art, Endnutzer und Vertriebskanal.

- Durch Krankheit

Basierend auf der Erkrankung ist der Markt für Schilddrüsenablationsgeräte in gutartige Schilddrüsenknoten und Schilddrüsenkrebs unterteilt. Das Segment der gutartigen Schilddrüsenknoten dominierte 2025 mit einem Marktanteil von 62,5 % den größten Umsatzanteil. Dies ist auf die hohe Prävalenz von Schilddrüsenknoten und die zunehmende Präferenz für minimalinvasive Ablationsverfahren gegenüber traditionellen Operationen zurückzuführen. Patienten entscheiden sich häufig für die Ablation aufgrund des geringeren Risikos, der kürzeren Erholungszeit und der besseren kosmetischen Ergebnisse. Krankenhäuser und chirurgische Zentren setzen thermische und nicht-thermische Ablationstechnologien zur gezielten Knotenbehandlung ein. Das wachsende Bewusstsein bei Endokrinologen und Patienten sowie Fortschritte in der bildgebenden Diagnostik fördern die Akzeptanz. Technologische Verbesserungen wie Echtzeit-Ultraschallüberwachung und präzise Zielsteuerung erhöhen die Genauigkeit des Eingriffs. Zunehmende Vorsorgeuntersuchungen auf Schilddrüsenerkrankungen und höhere Patientenzahlen im ambulanten Bereich tragen zur Umsatzdominanz bei. Attraktive Erstattungspolitiken in entwickelten Märkten fördern den Einsatz von Ablationsgeräten. Ergebnisse klinischer Studien bestätigen Sicherheit und Wirksamkeit und steigern so die Akzeptanz zusätzlich. Der zunehmende Fokus auf personalisierte und patientenfreundliche Behandlungen sichert die Nachfrage. Die Integration in minimalinvasive Therapieprogramme in Krankenhäusern und chirurgischen Zentren stärkt die Marktposition. Die wachsende Beliebtheit gegenüber konventionellen Operationen verkürzt Krankenhausaufenthalte und senkt die Kosten, was die Marktführerschaft weiter festigt.

Für das Segment der Schilddrüsenkrebsbehandlungen wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,8 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die steigende Inzidenz von Schilddrüsenmalignomen und die zunehmende Anwendung der Ablation als Ergänzung oder Alternative zur Operation. Die Ablation ermöglicht die gezielte Zerstörung des Tumors mit minimalen Nebenwirkungen, insbesondere bei kleinen oder rezidivierenden Tumoren. Fortschritte in der Radiofrequenz-, Laser- und Mikrowellenablation verbessern die Behandlungsergebnisse. Verstärkte Aufklärungsprogramme und frühzeitige Diagnoseverfahren fördern die Überweisung von Patienten. Krankenhäuser und onkologische Zentren setzen diese Verfahren vermehrt zur Behandlung lokalisierter Schilddrüsenkarzinome ein. Klinische Studien belegen die hohe Sicherheit und Wirksamkeit und bestärken so die Akzeptanz bei Ärzten. Die technologische Integration mit bildgebenden Verfahren ermöglicht eine präzise Ablation und eine verbesserte Überwachung. Steigende Investitionen in die Infrastruktur der Krebsbehandlung, insbesondere in Schwellenländern, beschleunigen die Marktdurchdringung. Das Wachstum ambulanter onkologischer Eingriffe trägt zusätzlich zur Akzeptanz bei. Günstige Erstattungspolitiken für minimalinvasive onkologische Behandlungen stärken das Marktvertrauen. All diese Faktoren machen Schilddrüsenkrebs zum am schnellsten wachsenden Krankheitssegment.

- Nach Produkttyp

Basierend auf dem Produkttyp ist der Markt in thermische und nicht-thermische Geräte unterteilt. Das Segment der thermischen Geräte dominierte 2025 mit einem Marktanteil von 71,2 % den größten Umsatzanteil. Treiber dieses Wachstums war die weitverbreitete Anwendung von Radiofrequenz-, Mikrowellen- und Laserablationstherapien zur Schilddrüsenbehandlung. Thermische Geräte bieten eine präzise Energieabgabe, konsistente Ablationszonen und vorhersagbare Ergebnisse und sind daher die bevorzugte Wahl sowohl bei gutartigen als auch bei bösartigen Schilddrüsenerkrankungen. Krankenhäuser und chirurgische Zentren bevorzugen die thermische Ablation aufgrund ihrer betrieblichen Effizienz und klinischen Zuverlässigkeit. Technologische Fortschritte wie temperaturkontrollierte Ablationssysteme und Echtzeitüberwachung verbessern Sicherheit und Wirksamkeit. Das Segment profitiert zudem von einer starken klinischen Validierung und hohem Vertrauen der Ärzte. Die wachsende Präferenz der Patienten für minimalinvasive Eingriffe steigert die Nachfrage. Thermische Geräte lassen sich gut in ultraschallgestützte Navigationssysteme integrieren und verbessern so die Zielgenauigkeit. Zulassungen und Kostenerstattungen fördern die Akzeptanz in wichtigen Märkten. Zunehmende klinische Studien und Forschung zur Wirksamkeit der thermischen Ablation treiben das Wachstum weiter an. Der vermehrte Einsatz in ambulanten Eingriffen reduziert die Krankenhausaufenthalte. Die einfache Schulung des medizinischen Personals fördert eine breitere Akzeptanz. Diese Faktoren zusammengenommen etablieren thermische Geräte als führendes Produktsegment.

Für das Segment der nicht-thermischen Geräte wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,4 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist das steigende Interesse an nicht-thermischen Verfahren wie der elektrischen und hydrothermalen Ablation sowie innovativen nicht-thermischen Ansätzen. Nicht-thermische Geräte reduzieren das Risiko von thermischen Schäden an umliegenden Strukturen und sind daher besonders für sensible Patientengruppen geeignet. Zunehmende klinische Evidenz belegt ihre Wirksamkeit bei Knoten und rezidivierenden Schilddrüsentumoren. Die steigende Nachfrage nach sichereren, minimalinvasiven Alternativen fördert die Akzeptanz. Die Integration mit modernen Bildgebungstechnologien verbessert die Präzision der Eingriffe. Krankenhäuser, Kliniken und spezialisierte endokrinologische Zentren setzen zunehmend nicht-thermische Geräte ein. Fortschritte im Gerätedesign und in der Energiezufuhr verbessern die Behandlungsergebnisse. Die zunehmende Forschungsförderung im Bereich nicht-thermischer Technologien beschleunigt die Kommerzialisierung. Die Marktdurchdringung in Schwellenländern wächst aufgrund des geringeren Komplikationsrisikos. Ein steigendes Bewusstsein bei Endokrinologen und Patienten unterstützt die Akzeptanz zusätzlich. Zulassungen für innovative Geräte stärken das Marktvertrauen. Diese Faktoren zusammengenommen machen Geräte ohne thermische Technologie zum am schnellsten wachsenden Produktsegment.

- Nach Modalität

Basierend auf der Modalität ist der Markt in stationäre, eigenständige und tragbare Geräte unterteilt. Das Segment der eigenständigen Geräte dominierte 2025 mit einem Marktanteil von 48,7 %, was auf ihre Vielseitigkeit und die weite Verbreitung in Krankenhäusern und OP-Zentren zurückzuführen ist. Eigenständige Ablationssysteme sind in sich geschlossen und lassen sich problemlos in Operationssäle und Eingriffsräume integrieren. Sie bieten eine konstante Energieabgabe, Sicherheitsfunktionen und Echtzeitüberwachung, was ein hohes Maß an klinischer Sicherheit gewährleistet. Krankenhäuser bevorzugen eigenständige Systeme für wiederholte Eingriffe bei verschiedenen Patientengruppen. Starke technische Unterstützung durch die Hersteller und nachgewiesene klinische Wirksamkeit stärken diese Marktführerschaft. Diese Geräte unterstützen eine Vielzahl von Ablationsarten, darunter Radiofrequenz-, Mikrowellen- und Laserablation. Die weltweit zunehmende Anwendung minimalinvasiver Schilddrüsenverfahren treibt den Umsatz an. Die Kompatibilität mit bildgebenden Navigationssystemen gewährleistet eine präzise Zielsteuerung. Effizientere klinische Arbeitsabläufe und eine geringere Abhängigkeit vom Bediener fördern die Akzeptanz. Erstattungspolitiken und behördliche Zulassungen verbessern die Marktdurchdringung. All diese Faktoren tragen dazu bei, dass eigenständige Geräte weiterhin das führende Modalitätssegment darstellen.

Für das Segment der tragbaren Geräte wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,7 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die steigende Nachfrage nach patientennaher Schilddrüsenablation in ambulanten, klinischen und kommunalen Gesundheitseinrichtungen. Tragbare Ablationsgeräte ermöglichen flexible Behandlungen in ressourcenarmen Umgebungen und abgelegenen Gebieten. Dank ihrer einfachen Transportierbarkeit und Handhabung eignen sie sich für kleinere Kliniken und ambulante Operationszentren. Das wachsende Interesse an minimalinvasiven Eingriffen außerhalb traditioneller Krankenhäuser fördert die Akzeptanz. Technologische Innovationen haben die Gerätegröße reduziert, ohne die Sicherheit und die Effizienz der Energieabgabe zu beeinträchtigen. Tragbare Systeme ermöglichen kostengünstige und patientenfreundliche Behandlungen. Die steigende Nachfrage nach Lösungen für die Schilddrüsenbehandlung zu Hause und für kleinere Patientenzahlen beschleunigt das Wachstum. Die zunehmende Verbreitung in Schwellenländern treibt die Marktdurchdringung voran. Das wachsende klinische Bewusstsein für mobile und patientennahe Ablationstherapien unterstützt die Expansion dieses Segments. Fundierte Forschungsergebnisse zur Wirksamkeit und Sicherheit fördern die Akzeptanz. Diese Faktoren positionieren tragbare Geräte als das am schnellsten wachsende Segment im Bereich der Behandlungsmodalitäten.

- Nach Typ

Basierend auf der Art der Ablation ist der Markt in Radiofrequenzablation (RFA), Laser- oder Lichtablation, Ultraschallablation, Kryoablation, elektrische Ablation, Mikrowellenablation, hydrothermale Ablation und weitere Verfahren unterteilt. Das Segment der Radiofrequenzablation (RFA) dominierte 2025 mit einem Marktanteil von 44,3 % den größten Umsatzanteil. Dies ist auf die nachgewiesene Wirksamkeit, Präzision und das gute Sicherheitsprofil bei gutartigen und bösartigen Schilddrüsenerkrankungen zurückzuführen. Die RFA wird in Krankenhäusern und chirurgischen Zentren häufig zur Behandlung von Knoten und kleinen Tumoren eingesetzt. Ihre minimalinvasive Natur, die geringe Komplikationsrate und die kurze Erholungszeit machen sie gegenüber traditionellen Operationen bevorzugt. Die Integration in die Ultraschallführung gewährleistet eine präzise Zielerfassung. Klinische Studien belegen die Langzeitwirksamkeit und die hohe Patientenzufriedenheit. Ärzte schätzen die vorhersagbaren Ablationszonen und die präzise Temperaturkontrolle. Technologische Fortschritte im Elektrodendesign verbessern die Behandlungsergebnisse. Zulassungen und Kostenerstattungen fördern die Akzeptanz. Hohe Fallzahlen tragen zur Umsatzführerschaft bei. Die Anwendung in ambulanten Operationszentren erweitert die Reichweite. Laufende klinische Studien bestärken die Akzeptanz. Zusammengenommen machen diese Faktoren die Radiofrequenzablation (RFA) zum führenden Segment der Ablationsverfahren.

Für das Segment der Ultraschallablation wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,9 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die steigende Nachfrage nach nicht-invasiven, bildgesteuerten Schilddrüsentherapien. Die Ultraschallablation ermöglicht eine präzise Energieabgabe bei minimaler Schädigung des umliegenden Gewebes. Die zunehmende Präferenz der Patienten für nicht-operative Verfahren beschleunigt die Akzeptanz. Technologische Fortschritte im Bereich des hochintensiven fokussierten Ultraschalls (HIFU) verbessern die Sicherheit und Wirksamkeit der Behandlung. Krankenhäuser und Kliniken setzen die Ultraschallablation bei gutartigen Knoten, kleinen Tumoren und Rezidiven ein. Die zunehmende Forschung zu den klinischen Ergebnissen fördert die Marktdurchdringung. Die ambulante Durchführung des Verfahrens begünstigt dessen Anwendung in ambulanten Zentren. Die weltweit steigende Inzidenz von Schilddrüsenerkrankungen treibt die Nachfrage an. Die verstärkte klinische Validierung stärkt das Vertrauen der Ärzte. Zulassungen in verschiedenen Regionen erweitern den Zugang zur Therapie. Das Wachstum in Schwellenländern trägt zu einer schnelleren Akzeptanz bei. Diese Faktoren positionieren die Ultraschallablation als das am schnellsten wachsende Segment der Ablationsverfahren.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser und chirurgische Zentren, onkologische Zentren, Kliniken, ambulante Gesundheitseinrichtungen und Sonstige unterteilt. Das Segment der Krankenhäuser und chirurgischen Zentren dominierte 2025 mit einem Marktanteil von 61,5 % den größten Umsatzanteil. Dies ist auf die hohe Anzahl an Schilddrüsenbehandlungen und die Infrastruktur zur Unterstützung von Ablationsgeräten zurückzuführen. Krankenhäuser bieten eine umfassende Versorgung, einschließlich bildgestützter Verfahren, Nachsorge und multidisziplinärer Unterstützung, was für eine sichere Ablation unerlässlich ist. Sie gewährleisten die strikte Einhaltung klinischer Protokolle und damit eine hohe Akzeptanz fortschrittlicher Geräte. Die Verfügbarkeit von geschultem Personal und Geräten steigert die Effizienz der Eingriffe. Die weltweit steigende Zahl von Schilddrüsenerkrankungen sichert die Nachfrage. Zulassungen und Kostenerstattung fördern die Anwendung. Die Integration der Ablation in minimalinvasive Operationsprogramme stärkt die Marktführerschaft zusätzlich. Ein hoher Patientendurchsatz festigt die Position. Krankenhausbasierte Forschungsprogramme bestätigen die Wirksamkeit der Geräte. Investitionen in die Krankenhausinfrastruktur verbessern die Leistungsfähigkeit. All diese Faktoren positionieren Krankenhäuser und chirurgische Zentren als führendes Endnutzersegment.

Für das Segment der onkologischen Zentren wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,5 % das schnellste Wachstum erwartet. Treiber dieses Wachstums sind die steigende Inzidenz von Schilddrüsenkrebs und die zunehmende Anwendung der Ablation im Rahmen zielgerichteter Therapieprogramme. Onkologische Zentren bevorzugen immer häufiger minimalinvasive Ablationsverfahren, um chirurgische Komplikationen zu reduzieren und die Lebensqualität der Patienten zu verbessern. Fortschrittliche Ablationstechnologien wie Radiofrequenzablation (RFA), Mikrowellenablation und Ultraschall ermöglichen eine präzise Tumorzieldarstellung. Zunehmende klinische Studien und Forschungsprogramme in der Krebstherapie beschleunigen die Anwendung dieser Verfahren. Das wachsende Bewusstsein von Ärzten und Patienten für minimalinvasive Krebsbehandlungen treibt die Nachfrage an. Onkologische Zentren in Schwellenländern integrieren Ablationssysteme rasch. Günstige Erstattungspolitiken fördern die Anwendung. Die Integration mit der diagnostischen Bildgebung gewährleistet eine präzise Behandlung. Hohe Wirksamkeit und ein gutes Sicherheitsprofil stärken das Vertrauen der Ärzte. Technologische Fortschritte verbessern die Arbeitsabläufe. Die Präferenz der Patienten für nicht-chirurgische onkologische Verfahren treibt das Wachstum zusätzlich an. All diese Faktoren positionieren onkologische Zentren als das am schnellsten wachsende Endkundensegment.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Direktvertrieb und Drittanbieter-Distributoren unterteilt. Das Direktvertriebssegment dominierte den Markt mit einem Umsatzanteil von 65,2 % im Jahr 2025, was auf die engen Beziehungen der Hersteller zu Krankenhäusern und chirurgischen Zentren zurückzuführen ist. Der Direktvertrieb ermöglicht maßgeschneiderte Schulungen, Vor-Ort-Support und Wartungsdienste, wodurch das Vertrauen der Anwender in die Geräteanwendung gestärkt wird. Krankenhäuser bevorzugen den Direktbezug von hochwertigen und komplexen Ablationssystemen. Eine hohe Markenbekanntheit und ein umfassender Kundendienst festigen die Marktführerschaft. Mengenrabatte verstärken die Umsatzführerschaft zusätzlich. Hersteller können maßgeschneiderte Lösungen für Anwender mit hohem Bedarf anbieten. Technischer Support, Garantie- und Serviceverträge fördern die Akzeptanz. Die Einhaltung gesetzlicher Bestimmungen und Qualitätsstandards spricht für den Direktbezug. Der Direktvertrieb ermöglicht es den Herstellern außerdem, Anwender in der optimalen Gerätenutzung zu schulen. Hochwertige Geräte wie RFA- und Ultraschallablationsgeräte profitieren vom Direktvertrieb. Diese Faktoren machen den Direktvertrieb insgesamt zum führenden Vertriebskanal.

Für das Segment der Drittanbieter-Distributoren wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,7 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die steigende Nachfrage kleinerer Kliniken, kommunaler Gesundheitszentren und Schwellenländer. Distributoren erhöhen die Produktreichweite und -verfügbarkeit in Regionen mit geringer direkter Herstellerpräsenz. Sie bieten kostengünstige Lösungen und lokalen Support für Installation und Wartung. Der Ausbau von Drittanbieter-Netzwerken im asiatisch-pazifischen Raum, in Lateinamerika und im Nahen Osten beschleunigt das Wachstum. Kleinere Gesundheitsdienstleister beziehen tragbare und mittelgroße Ablationsgeräte über Distributoren. Flexible Zahlungs- und Leasingoptionen fördern die Akzeptanz zusätzlich. Die steigende Inzidenz von Schilddrüsenkrebs und -knoten in Entwicklungsländern treibt die Nachfrage an. Partnerschaften von Distributoren mit lokalen Gesundheitsdienstleistern verbessern die Marktdurchdringung. Schulungen und technische Beratung durch Distributoren unterstützen die sichere Anwendung der Geräte. Zulassungsverfahren werden zunehmend über etablierte Vertriebsnetzwerke abgewickelt. All diese Faktoren machen Drittanbieter-Distributoren zum am schnellsten wachsenden Vertriebskanalsegment.

Regionale Analyse des europäischen Marktes für Schilddrüsenablationsgeräte

- Es wird erwartet, dass der europäische Markt für Schilddrüsenablationsgeräte im gesamten Prognosezeitraum ein erhebliches jährliches Wachstum verzeichnen wird.

- Unterstützt durch die zunehmende Verbreitung von Schilddrüsenerkrankungen, die wachsende Anwendung minimalinvasiver Verfahren und steigende Gesundheitsausgaben

- Der Ausbau spezialisierter endokrinologischer und radiologischer Kliniken sowie die starken Forschungs- und Entwicklungskapazitäten im Bereich medizinischer Geräte treiben das Marktwachstum in der gesamten Region weiter voran.

Einblick in den britischen Markt für Schilddrüsenablationsgeräte

Der britische Markt für Schilddrüsenablationsgeräte dominierte den regionalen Markt für Schilddrüsenablationsgeräte und erreichte 2025 einen Umsatzanteil von rund 42,7 %. Das Wachstum wird durch eine fortschrittliche Gesundheitsinfrastruktur, hohe Fallzahlen, eine umfassende Krankenversicherung und die Präsenz führender Medizintechnikhersteller begünstigt. Das Land deckte den Großteil der regionalen Nachfrage ab, da fortschrittliche Schilddrüsenablationstechnologien in Krankenhäusern und spezialisierten Kliniken weit verbreitet eingesetzt werden.

Einblick in den deutschen Markt für Schilddrüsenablationsgeräte

Der deutsche Markt für Schilddrüsenablationsgeräte wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind die zunehmende Verbreitung von Schilddrüsenerkrankungen, das wachsende Bewusstsein für minimalinvasive Therapien sowie der Ausbau spezialisierter endokrinologischer und radiologischer Zentren. Steigende Investitionen in die Gesundheitsinfrastruktur und die Anwendung fortschrittlicher Ablationstechnologien tragen zusätzlich zum Marktwachstum bei.

Marktanteil von Schilddrüsenablationsgeräten in Europa

Die Branche der Schilddrüsenablationsgeräte wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• Medtronic (Irland)

• Johnson & Johnson (USA)

• Olympus Corporation (Japan)

• Boston Scientific Corporation (USA)

• Merit Medical Systems, Inc. (USA)

• AngioDynamics, Inc. (USA)

• Halyard Health, Inc. (USA)

• Terumo Corporation (Japan)

• Siemens Healthineers (Deutschland)

• Carestream Health, Inc. (USA)

• Mindray Medical International (China)

• Samsung Medison (Südkorea)

• Stryker Corporation (USA)

• WOM World of Medicine GmbH (Deutschland)

• Medisonic Technologies (Großbritannien)

• Cook Medical (USA)

• Taewoong Medical Co., Ltd. (Südkorea)

• Bionics Co., Ltd. (Japan)

• Lumenis Ltd. (Israel)

• Inomed Medizintechnik GmbH (Deutschland)

Neueste Entwicklungen auf dem europäischen Markt für Schilddrüsenablationsgeräte

- Im April 2023 startete die ASSA ABLOY Gruppe, ein führender europäischer Anbieter von Zutrittslösungen, eine strategische Initiative in Südafrika. Ziel ist die Stärkung der Sicherheit von Wohn- und Gewerbeimmobilien durch den Einsatz fortschrittlicher Schilddrüsenablationsgeräte. Diese Initiative unterstreicht das Engagement des Unternehmens für innovative und zuverlässige Zutrittskontrolllösungen, die auf die spezifischen Sicherheitsbedürfnisse des lokalen Marktes zugeschnitten sind. Durch die Nutzung seiner europäischen Expertise und seines hochmodernen Produktportfolios begegnet ASSA ABLOY nicht nur regionalen Herausforderungen, sondern festigt auch seine Position im schnell wachsenden europäischen Markt für Schilddrüsenablationsgeräte.

- Im März 2023 stellte HavenLock Inc., ein von Veteranen geführtes Unternehmen aus Tennessee, die Power-G-Version seines intelligenten Schließsystems vor, das speziell für Schulen und Gewerbebetriebe entwickelt wurde. Das innovative HavenLock-System optimiert Sicherheitsprotokolle und bietet eine zuverlässige und effektive Lösung für Notfallsituationen. Diese Weiterentwicklung unterstreicht HavenLocks Engagement für die Entwicklung modernster Sicherheitstechnologien, die sensible Bereiche schützen und Institutionen und ihren Gemeinden mehr Sicherheit und ein beruhigendes Gefühl der Sicherheit geben.

- Im März 2023 implementierte Honeywell International Inc. erfolgreich das Projekt „Sichere Stadt Bengaluru“. Ziel des Projekts ist die Verbesserung der städtischen Sicherheit durch den Einsatz fortschrittlicher Schilddrüsenablationsgeräte und Sicherheitstechnologien. Diese Initiative nutzt modernste Lösungen für ein sichereres und widerstandsfähigeres Stadtumfeld und unterstreicht Honeywells Engagement für innovative Sicherheitssysteme. Das Projekt verdeutlicht die zunehmende Bedeutung intelligenter Technologien für die städtische Sicherheit und trägt zur Entwicklung sichererer und intelligenterer Gemeinschaften bei.

- Im Februar 2023 gab Sentrilock, LLC, ein führender Anbieter elektronischer Schlüsseltresorlösungen für die Immobilienbranche, eine strategische Partnerschaft mit der Chesapeake Bay and Rivers Association of REALTORS (CBRAR) bekannt. Ziel der Partnerschaft ist die Schaffung eines intelligenten Marktplatzes für elektronische Schlüsseltresore für REALTOR®-Mitglieder. Diese Zusammenarbeit soll die Sicherheit erhöhen und den Zugang für Immobilienfachleute vereinfachen, um effizientere und sicherere Immobilientransaktionen zu ermöglichen. Die Initiative unterstreicht Sentrilocks Engagement für Innovation und operative Effizienzsteigerung im Immobiliensektor.

- Im Januar 2023 präsentierte Schlage, ein führender Anbieter von Zutritts- und Sicherheitslösungen (Allegion Plc), auf der NAHB International Builders' Show (IBS) 2023 den Schlage Encode Smart Wi-Fi Lever. Dieses innovative Smart Lock für Wohnhäuser mit WLAN-Anbindung ermöglicht die Fernverwaltung des Zugangs über eine spezielle App. Der Schlage Encode Lever unterstreicht das Engagement des Unternehmens, fortschrittliche Technologie in Sicherheitssysteme zu integrieren und Hausbesitzern so mehr Komfort und Kontrolle bei gleichzeitig hoher Sicherheit zu bieten.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.