Europe Topical Drug Delivery Market

Marktgröße in Milliarden USD

CAGR :

%

USD

36.50 Billion

USD

56.65 Billion

2025

2033

USD

36.50 Billion

USD

56.65 Billion

2025

2033

| 2026 –2033 | |

| USD 36.50 Billion | |

| USD 56.65 Billion | |

| % | |

|

Marktsegmentierung für topische Arzneimittel in Europa nach Produkt (halbfeste, flüssige, feste und transdermale Darreichungsformen), Applikationsweg (dermale, ophthalmologische, rektale, vaginale und nasale Applikation), Vertriebskanal (Direktvergabe und Einzelhandel) und Endverbraucher (Krankenhäuser, Kliniken, häusliche Pflege, Diagnosezentren und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für topische Arzneimittelverabreichung in Europa

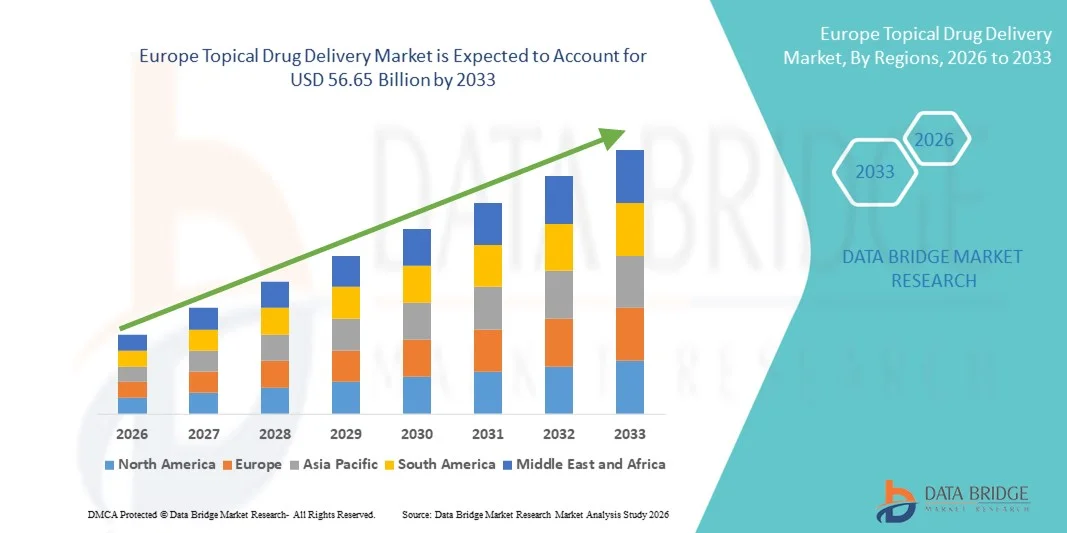

- Der europäische Markt für topische Arzneimittelverabreichung hatte im Jahr 2025 einen Wert von 36,50 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 56,65 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,65 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung dermatologischer Erkrankungen, die steigende Inzidenz chronischer Wunden und Schmerzzustände sowie die kontinuierlichen Fortschritte bei Formulierungstechnologien wie transdermalen Pflastern, Gelen, Cremes und nanobasierten Verabreichungssystemen angetrieben. Dies führt zu einer verbesserten therapeutischen Wirksamkeit und Patienten-Compliance sowohl im stationären als auch im häuslichen Bereich.

- Darüber hinaus führt die wachsende Präferenz der Patienten für nicht-invasive und selbstverabreichte Behandlungsmethoden sowie die steigende Nachfrage nach gezielter Wirkstoffverabreichung mit reduzierten systemischen Nebenwirkungen dazu, dass topische Arzneimittelverabreichungssysteme sich als bevorzugter Therapieansatz etablieren. Diese zusammenwirkenden Faktoren beschleunigen die Einführung topischer Arzneimittelverabreichungslösungen und tragen somit maßgeblich zum Wachstum der Branche bei.

Analyse des europäischen Marktes für topische Arzneimittelverabreichung

- Topische Arzneimittelverabreichungssysteme, darunter Cremes, Gele, Salben, transdermale Pflaster und Sprays, sind aufgrund ihrer nicht-invasiven Anwendung, ihrer lokalen Wirkung und der verbesserten Patienten-Compliance sowohl im klinischen Alltag als auch in der häuslichen Pflege zunehmend unverzichtbare Bestandteile moderner Therapien in der Dermatologie, Schmerztherapie und Hormonersatztherapie.

- Die steigende Nachfrage nach topischen Arzneimittelverabreichungslösungen wird in erster Linie durch die zunehmende Verbreitung von Hauterkrankungen, die steigende Inzidenz chronischer Schmerzen und diabetischer Wunden, die wachsende ältere Bevölkerung und eine starke Präferenz für gezielte Therapien, die systemische Nebenwirkungen minimieren, angetrieben.

- Großbritannien dominierte den Markt für topische Arzneimittelverabreichung mit dem größten Umsatzanteil von 28,6 % im Jahr 2025. Dies ist auf fortgeschrittene pharmazeutische Forschungskapazitäten, einen starken regulatorischen Rahmen, hohe Gesundheitsausgaben und die weitverbreitete Anwendung innovativer transdermaler und dermatologischer Formulierungen in Krankenhäusern und Apotheken zurückzuführen.

- Deutschland dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für topische Arzneimittel sein. Treiber dieses Wachstums sind steigende Investitionen in die pharmazeutische Forschung und Entwicklung, die starke Präsenz führender Arzneimittelhersteller, die wachsende Nachfrage nach fortschrittlichen Wundversorgungsprodukten und der zunehmende Fokus auf patientenorientierte Arzneimittelverabreichungstechnologien.

- Das Segment der dermalen Arzneimittelverabreichung hielt 2025 mit 44,2 % den größten Marktanteil, bedingt durch die weitverbreitete Anwendung zur Behandlung von Hauterkrankungen, lokalen Schmerzen und Entzündungen.

Berichtsumfang und Marktsegmentierung für topische Arzneimittelverabreichung

|

Attribute |

Topische Arzneimittelverabreichung: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Trends auf dem europäischen Markt für topische Arzneimittelverabreichung

Fortschritte bei transdermalen und zielgerichteten Arzneimittelverabreichungstechnologien

- Ein bedeutender und sich beschleunigender Trend im Markt für topische Arzneimittel ist die zunehmende Weiterentwicklung von transdermalen Pflastern, Mikronadelsystemen und nanoformulierten topischen Therapien mit dem Ziel, die Arzneimittelabsorption, Bioverfügbarkeit und Patientencompliance zu verbessern.

- Diese Innovationen verbessern die Therapieergebnisse und minimieren gleichzeitig systemische Nebenwirkungen.

- Beispielsweise erweitern mehrere europäische Pharmaunternehmen ihr Portfolio an transdermalen Pflastern für die Hormonersatztherapie und Schmerzbehandlung, während Forschungseinrichtungen in Deutschland und Großbritannien aktiv Mikronadelpflaster für die Insulin- und Impfstoffverabreichung entwickeln, um die kontrollierte Freisetzung und den Patientenkomfort zu verbessern.

- Die steigende Nachfrage nach nicht-invasiven und patientenfreundlichen Behandlungsmethoden fördert den Einsatz topischer Arzneimittelverabreichungssysteme gegenüber oralen und injizierbaren Alternativen. Dies zeigt sich insbesondere in der Dermatologie, der Wundversorgung und der lokalen Schmerztherapie.

- Darüber hinaus verbessert die zunehmende Forschung an lipidbasierten Trägern, Hydrogelen und Nanopartikelformulierungen die Stabilität und Penetrationseffizienz von Arzneimitteln. Diese Fortschritte verändern die Produktentwicklungsstrategien im europäischen Pharmasektor grundlegend.

- Der Fokus auf personalisierte Medizin und maßgeschneiderte dermatologische Behandlungen treibt die Innovation topischer Formulierungen, die auf die spezifischen Bedürfnisse der Patienten zugeschnitten sind, weiter voran.

- Insgesamt führt der Wandel hin zu fortschrittlichen, zielgerichteten und minimalinvasiven Arzneimittelverabreichungssystemen zu einer signifikanten Veränderung der Behandlungsansätze und stärkt den Wachstumskurs des europäischen Marktes für topische Arzneimittelverabreichung.

Marktdynamik für topische Arzneimittelverabreichung in Europa

Treiber

Zunehmende Verbreitung von Hauterkrankungen und chronischen Krankheiten

- Die zunehmende Verbreitung von Hauterkrankungen wie Ekzemen, Psoriasis, Akne und Pilzinfektionen sowie die steigende Inzidenz chronischer Schmerzen und hormoneller Erkrankungen sind ein wesentlicher Treiber für den europäischen Markt für topische Arzneimittel.

- Beispielsweise hat die steigende Zahl von Psoriasis- und atopischen Dermatitisfällen in Ländern wie Deutschland, Frankreich und Italien zu vermehrten Verschreibungen von Kortikosteroidcremes, Antimykotika-Salben und medizinischen Gelen geführt und damit die Nachfrage nach fortschrittlichen topischen Formulierungen in Krankenhäusern und Apotheken angekurbelt.

- Die wachsende Zahl älterer Menschen in ganz Europa führt zu einer höheren Nachfrage nach topischen Behandlungen, insbesondere bei altersbedingten Hauterkrankungen und zur lokalen Schmerztherapie. Ältere Patienten bevorzugen häufig nicht-invasive Behandlungsmethoden, was die Anwendung von Cremes, Gels, Salben und transdermalen Pflastern fördert.

- Zudem ermutigt das wachsende Bewusstsein für die Früherkennung und Behandlung von Hauterkrankungen die Patienten dazu, verschreibungspflichtige und rezeptfreie topische Therapien in Anspruch zu nehmen.

- Die Präsenz starker pharmazeutischer Produktionskapazitäten und zunehmender Investitionen in Forschung und Entwicklung in den europäischen Ländern beschleunigen Produktinnovation und Kommerzialisierung.

- Eine günstige regulatorische Unterstützung für fortschrittliche Arzneimittelformulierungen und steigende Gesundheitsausgaben tragen zusätzlich zur anhaltenden Expansion der Branche für topische Arzneimittelverabreichung in der Region bei.

Zurückhaltung/Herausforderung

Risiken von Hautreizungen und Herausforderungen bei der Einhaltung gesetzlicher Vorschriften

- Eine der größten Herausforderungen auf dem europäischen Markt für topische Arzneimittel ist das Risiko von Hautreizungen, allergischen Reaktionen und ungleichmäßiger Wirkstoffaufnahme bei bestimmten Formulierungen. Die unterschiedliche Hautdurchlässigkeit zwischen den Patienten kann die Wirksamkeit der Behandlung beeinträchtigen und die universelle Anwendbarkeit einschränken.

- Beispielsweise wurden bestimmte hochwirksame topische Kortikosteroide und transdermale Pflaster mit Kontaktdermatitis oder Rötungen bei empfindlichen Patienten in Verbindung gebracht, was zusätzliche klinische Validierung und Überwachung nach der Markteinführung erforderlich macht, um die Einhaltung der europäischen regulatorischen Standards zu gewährleisten.

- Strenge regulatorische Anforderungen der europäischen Gesundheitsbehörden hinsichtlich Produktsicherheit, klinischer Wirksamkeit und Qualitätsstandards können die Zulassungszeiten verlängern und die Entwicklungskosten für die Hersteller erhöhen.

- Die Einhaltung der Guten Herstellungspraxis (GMP), der Kennzeichnungsvorschriften und der Pharmakovigilanzstandards erfordert erhebliche Investitionen in Qualitätskontrollsysteme und klinische Prüfungen.

- Darüber hinaus kann die Konkurrenz durch alternative Verabreichungswege wie orale und injizierbare Therapien die Akzeptanz bestimmter topischer Produkte einschränken, insbesondere wenn eine tiefere systemische Wirkung erforderlich ist.

- Die Bewältigung dieser Herausforderungen durch verbesserte Formulierungstechnologien, optimierte Sicherheitsprüfungen und effizientere regulatorische Strategien wird unerlässlich sein, um langfristiges Wachstum und Wettbewerbsfähigkeit auf dem europäischen Markt für topische Arzneimittel zu sichern.

Marktübersicht für topische Arzneimittelverabreichung in Europa

Der Markt ist segmentiert nach Produkt, Verabreichungsweg, Vertriebskanal und Endverbraucher.

- Nebenprodukt

Basierend auf den Produktarten ist der Markt für topische Arzneimittel in halbfeste, flüssige, feste und transdermale Formulierungen unterteilt. Das Segment der halbfesten Formulierungen dominierte 2025 mit einem Marktanteil von 38,6 % den größten Umsatzanteil. Dies ist auf die weitverbreitete Anwendung von Cremes, Salben und Gelen in der Dermatologie und Schmerztherapie zurückzuführen. Diese Formulierungen sind aufgrund ihrer einfachen Anwendung, der lokalen Wirkung und der geringeren systemischen Nebenwirkungen sehr beliebt. Die zunehmende Verbreitung von Hauterkrankungen wie Ekzemen, Psoriasis und Akne trägt zur starken Nachfrage bei. Pharmaunternehmen entwickeln kontinuierlich innovative Formulierungen mit verbesserter Absorptionsfähigkeit und Kombinationstherapien. Halbfeste Formulierungen ermöglichen eine kostengünstige Herstellung und eine patientenfreundliche Dosierung. Die steigende Nachfrage nach rezeptfreien Dermatologieprodukten stärkt die Marktführerschaft dieses Segments zusätzlich. Krankenhäuser und Kliniken verschreiben halbfeste Formulierungen häufig zur Wundversorgung und Infektionsbehandlung. Günstige Zulassungen für topische Generika fördern die Marktdurchdringung. Das wachsende Bewusstsein für Selbstpflege und Hautgesundheit beschleunigt die Akzeptanz. Das Segment profitiert zudem von starken Vertriebsnetzen in Apotheken. Insgesamt behaupten halbfeste Darreichungsformen ihre Marktführerschaft aufgrund hoher Verschreibungsraten und eines breiten therapeutischen Anwendungsspektrums.

Für das Segment der transdermalen Produkte wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,9 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind Fortschritte bei Pflastertechnologien und Systemen zur kontrollierten Wirkstofffreisetzung. Transdermale Pflaster ermöglichen eine anhaltende Wirkstoffabgabe und verbessern die Patientenadhärenz. Der zunehmende Einsatz in der Hormonersatztherapie, der Schmerzbehandlung und der Raucherentwöhnung trägt zu diesem rasanten Wachstum bei. Innovationen bei Mikronadelpflastern verbessern die Wirkstoffpermeabilität und -wirksamkeit. Pharmaunternehmen investieren in Klebstofftechnologien der nächsten Generation für eine verbesserte Hautverträglichkeit. Die steigende Nachfrage nach nicht-invasiven Verabreichungsmethoden beschleunigt die Akzeptanz. Die wachsende Zahl älterer Menschen begünstigt komfortable Langzeittherapien. Regulatorische Unterstützung für neuartige transdermale Systeme fördert die Kommerzialisierung. Die zunehmende Verbreitung chronischer Erkrankungen verstärkt die Nachfrage nach Optionen zur kontinuierlichen Wirkstoffabgabe. Eine verbesserte Bioverfügbarkeit und eine reduzierte Dosierungshäufigkeit erhöhen die Patientenadhärenz. Insgesamt stellen transdermale Produkte aufgrund technologischer Innovationen und der steigenden Nachfrage nach Therapien mit verzögerter Wirkstofffreisetzung das am schnellsten wachsende Produktsegment dar.

- Auf dem Weg der Verwaltung

Basierend auf dem Verabreichungsweg ist der Markt für topische Arzneimittel in dermale, ophthalmologische, rektale, vaginale und nasale Applikation unterteilt. Das Segment der dermalen Arzneimittelapplikation hielt 2025 mit 44,2 % den größten Marktanteil, bedingt durch die weitverbreitete Anwendung zur Behandlung von Hauterkrankungen, lokalen Schmerzen und Entzündungen. Die steigende Inzidenz von Hautinfektionen und allergischen Reaktionen treibt die Nachfrage an. Die dermale Applikation minimiert die systemische Belastung und verbessert das Sicherheitsprofil. Pharmaunternehmen entwickeln fortschrittliche Penetrationsverstärker, um die Wirkstoffaufnahme zu optimieren. Die rezeptfreie Verfügbarkeit dermaler Formulierungen fördert die Akzeptanz bei den Verbrauchern. Auch das wachsende Interesse an kosmetischer Dermatologie unterstützt das Segmentwachstum. Krankenhäuser und ambulante Kliniken verschreiben häufig dermale Therapien zur Wundversorgung. Günstige Erstattungspolitiken für bestimmte dermatologische Behandlungen tragen zum Umsatzwachstum bei. Kontinuierliche Produkteinführungen und die Zulassung von Generika verbessern die Verfügbarkeit. Insgesamt dominiert die dermale Arzneimittelapplikation aufgrund ihres breiten therapeutischen Spektrums und der hohen Patientenakzeptanz.

Das Segment der nasalen Arzneimittelverabreichung wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,5 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind die schnelle Resorption der Wirkstoffe und die steigende Nachfrage nach nicht-invasiver systemischer Verabreichung. Nasensprays werden zunehmend für Impfstoffe, Migränebehandlungen und Hormontherapien eingesetzt. Die verstärkte Forschung im Bereich intranasaler Biologika beschleunigt die Produktentwicklung. Die schnelle Wirkung macht diese Applikationsform geeignet für Notfallbehandlungen. Der zunehmende Einsatz in der Therapie des zentralen Nervensystems trägt zum Wachstum dieses Segments bei. Pharmaunternehmen investieren in fortschrittliche Sprühtechnologien für eine präzise Dosierung. Die steigende Präferenz der Patienten für eine nadelfreie Verabreichung fördert die Akzeptanz. Zulassungen innovativer nasaler Formulierungen stärken die Vermarktung. Die Zunahme von Atemwegserkrankungen treibt die Nachfrage zusätzlich an. Insgesamt erweist sich die nasale Arzneimittelverabreichung aufgrund der schnellen Resorption, der einfachen Anwendung und der wachsenden klinischen Einsatzmöglichkeiten als die am schnellsten wachsende Applikationsform.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt für topische Arzneimittel in Direktvertrieb und Einzelhandel unterteilt. Das Einzelhandelssegment erzielte 2025 mit 61,8 % den größten Marktanteil, was auf die starke Präsenz von Apothekenketten, Online-Plattformen und die Verfügbarkeit rezeptfreier Produkte zurückzuführen ist. Verbraucher bevorzugen Apotheken aufgrund ihrer Bequemlichkeit und des direkten Zugangs zu dermatologischen Behandlungen. Das Wachstum von E-Commerce-Plattformen verbessert die Produktverfügbarkeit. Die steigende Nachfrage nach Selbstmedikation und Hautpflegeprodukten stärkt die Marktführerschaft des Einzelhandels. Pharmaunternehmen bauen ihre Vertriebspartnerschaften mit großen Einzelhandelsketten aus. Werbekampagnen und Initiativen zur Sensibilisierung der Verbraucher fördern den Umsatz. Ein breites Produktsortiment im Einzelhandel erhöht die Markenbekanntheit. Die zunehmende Urbanisierung unterstützt die Expansion von Apotheken. Insgesamt dominieren die Einzelhandelskanäle aufgrund ihrer Zugänglichkeit, Bequemlichkeit und der starken Verbrauchernachfrage.

Das Segment der Direktvergaben wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,6 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die Großeinkäufe von Krankenhäusern und staatlichen Gesundheitseinrichtungen. Öffentliche Gesundheitsprogramme beschaffen topische Medikamente zunehmend über zentrale Ausschreibungen. Der wachsende Fokus auf Kostenoptimierung unterstützt den ausschreibungsbasierten Einkauf. Der Ausbau von Krankenhausnetzwerken stärkt die institutionelle Nachfrage. Pharmahersteller konkurrieren in Ausschreibungsverträgen über Preisstrategien. Die zunehmende Verbreitung chronischer Wunden und Infektionen im Krankenhausumfeld beschleunigt das Beschaffungsvolumen. Staatliche Erstattungsrahmen fördern Direktkäufe zusätzlich. Schwellenländer investieren in die öffentliche Gesundheitsinfrastruktur und treiben so das Wachstum der Ausschreibungen voran. Insgesamt sind Direktvergaben aufgrund der zunehmenden institutionellen Beschaffung und der Initiativen zur Kosteneffizienz der am schnellsten wachsende Vertriebskanal.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt für topische Arzneimittel in Krankenhäuser, Kliniken, häusliche Pflege, Diagnosezentren und Sonstige unterteilt. Das Segment der Krankenhäuser dominierte 2025 mit einem Umsatzanteil von 47,5 %, bedingt durch den hohen Patientenandrang bei dermatologischen Behandlungen, Wundversorgung und postoperativer Betreuung. Krankenhäuser setzen topische Therapien zur Infektionsprävention und Schmerztherapie ein. Die Verfügbarkeit qualifizierter Fachkräfte gewährleistet eine angemessene Verordnung und Überwachung. Steigende chirurgische Eingriffe erhöhen die Nachfrage nach postoperativen topischen Medikamenten. Leistungsfähige Beschaffungssysteme sichern eine kontinuierliche Versorgung. Günstige Erstattungsstrukturen unterstützen die Anschaffungen der Krankenhäuser. Die Integration moderner Wundversorgungsprodukte verbessert die Behandlungsergebnisse. Insgesamt behaupten Krankenhäuser aufgrund des hohen Patientenaufkommens und ihrer klinischen Infrastruktur ihre führende Position.

Der Bereich der häuslichen Gesundheitsversorgung wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 14,1 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Nachfrage nach Behandlungen zu Hause und die Selbstverabreichung von Medikamenten. Die wachsende Zahl älterer Menschen unterstützt die Nachfrage nach bequemen topischen Therapien. Die Zunahme chronischer Hauterkrankungen fördert die häusliche Behandlung. Der Ausbau von Telemedizinplattformen verbessert die Fernkonsultation und die Rezeptausstellung. Patienten bevorzugen kostengünstige und nicht-invasive Therapien für zu Hause. Die Verfügbarkeit von rezeptfreien Produkten trägt zur Akzeptanz bei. Pharmaunternehmen konzentrieren sich auf patientenfreundliche Verpackungen und Dosierungsformate. Das wachsende Bewusstsein für Hautpflege und Wundversorgung treibt die Nachfrage an. Insgesamt ist die häusliche Gesundheitsversorgung aufgrund von Komfort, Kosteneinsparungen und dem steigenden Bewusstsein der Patienten das am schnellsten wachsende Endkundensegment.

Regionale Analyse des europäischen Marktes für topische Arzneimittelverabreichung

- Der europäische Markt für topische Arzneimittelverabreichung wird im Prognosezeitraum voraussichtlich ein deutliches jährliches Wachstum verzeichnen, vor allem getrieben durch die zunehmende Verbreitung dermatologischer Erkrankungen, die wachsende Zahl älterer Menschen und die steigende Nachfrage nach nicht-invasiven Verabreichungsmethoden.

- Die zunehmende Häufigkeit chronischer Erkrankungen wie Psoriasis, Ekzeme, lokalisierte Schmerzen und hormonelle Ungleichgewichte fördert maßgeblich die Anwendung von Cremes, Gels, transdermalen Pflastern und Salben. Europäische Verbraucher und Gesundheitsdienstleister bevorzugen zunehmend gezielte und patientenfreundliche Therapien, die systemische Nebenwirkungen minimieren.

- Die Region verzeichnet ein stetiges Wachstum in den Bereichen Krankenhäuser, Apotheken und häusliche Pflege, wobei topische Arzneimittelverabreichungssysteme sowohl in verschreibungspflichtige als auch in rezeptfreie Behandlungskonzepte integriert werden.

Einblick in den britischen Markt für topische Arzneimittelverabreichung

Der britische Markt für topische Arzneimittel dominierte 2025 mit einem Umsatzanteil von 28,6 % den regionalen Markt. Er zeichnet sich durch hochentwickelte pharmazeutische Forschung, einen soliden regulatorischen Rahmen, hohe Gesundheitsausgaben und die weitverbreitete Anwendung innovativer transdermaler und dermatologischer Formulierungen in Krankenhäusern und Apotheken aus. Die gut ausgebaute Gesundheitsinfrastruktur des Landes und die starke Präsenz forschungsorientierter Pharmaunternehmen fördern die kontinuierliche Produktentwicklung und Vermarktung fortschrittlicher topischer Therapien. Zudem führt die zunehmende Belastung durch Hauterkrankungen und chronische Schmerzzustände zu einem verstärkten Einsatz von Kortikosteroidcremes, Antimykotika, Hormonpflastern und Schmerzgelen. Der Fokus Großbritanniens auf evidenzbasierte Medizin und die rasche Einführung innovativer Formulierungen festigen seine führende Position auf dem europäischen Markt für topische Arzneimittel.

Einblick in den deutschen Markt für topische Arzneimittelverabreichung

Der deutsche Markt für topische Arzneimittel wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind steigende Investitionen in die pharmazeutische Forschung und Entwicklung, die starke Präsenz führender Arzneimittelhersteller, die wachsende Nachfrage nach fortschrittlichen Wundversorgungsprodukten und der zunehmende Fokus auf patientenorientierte Applikationstechnologien. Deutschlands robuste Produktionsbasis und der Fokus auf qualitativ hochwertige pharmazeutische Produkte beschleunigen die Entwicklung innovativer topischer Formulierungen, darunter Hydrogel-basierte Systeme und fortschrittliche transdermale Pflaster. Insbesondere bei der älteren Bevölkerung steigt die Nachfrage nach spezialisierten Wundcremes, entzündungshemmenden Gelen und dermatologischen Behandlungen. Kontinuierliche Innovationen bei den Formulierungstechnologien und ein starker Fokus auf Sicherheit, Wirksamkeit und die Einhaltung regulatorischer Vorgaben dürften das nachhaltige Marktwachstum in Deutschland unterstützen.

Marktanteil des europäischen Marktes für topische Arzneimittelverabreichung

Die Branche der topischen Arzneimittelverabreichung wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- GSK plc (UK)

- Johnson & Johnson (USA)

- Novartis AG (Schweiz)

- Bayer AG (Deutschland)

- Pfizer Inc. (USA)

- Sanofi SA (Frankreich)

- 3M Company (USA)

- Hisamitsu Pharmaceutical Co., Inc. (Japan)

- Mylan NV (USA)

- Teva Pharmaceutical Industries Ltd. (Israel)

- AbbVie Inc. (USA)

- Merck & Co., Inc. (USA)

- Sun Pharmaceutical Industries Ltd. (Indien)

- Glenmark Pharmaceuticals Ltd. (Indien)

- Dr. Reddy's Laboratories Ltd. (Indien)

- LTS Lohmann Therapie-Systeme AG (Deutschland)

- Bausch Health Companies Inc. (Kanada)

- Almirall SA (Spanien)

- Galderma SA (Schweiz)

- Perrigo Company plc (Irland)

Neueste Entwicklungen auf dem europäischen Markt für topische Arzneimittelverabreichung

- Im Mai 2023 erteilte die US-amerikanische Arzneimittelbehörde FDA die Zulassung für Beremagen Geperpavec (Vyjuvek), die erste topische Gentherapie mit einem Herpes-simplex-Virus-Vektor zur Wundbehandlung bei Patienten mit dystrophischer Epidermolysis bullosa. Diese Zulassung markierte die erstmalige Anwendung eines topischen Biologikums zur Behandlung einer seltenen genetischen Erkrankung mittels topischer Applikation.

- Im Januar 2024 brachte Arcutis Biotherapeutics ZORYVE (Roflumilast) als topischen Schaum 0,3 % in den USA zur Behandlung von seborrhoischer Dermatitis auf den Markt. ZORYVE ist eine steroidfreie topische Therapie mit einem neuartigen Wirkmechanismus und stellt die erste neue, seit über zwei Jahrzehnten zugelassene Behandlungsoption für diese Erkrankung dar.

- Im Juni 2025 erweiterte Aptar Pharma sein Angebot an topischen dermalen Applikationslösungen um die innovativen Systeme Airless+ und BOV. Diese ermöglichen eine präzise und hygienische Arzneimittelabgabe sowie eine verbesserte Nachhaltigkeit topischer und dermaler Formulierungen – ein Zeichen für den wachsenden Fokus der Branche auf fortschrittliche Verpackungs- und Abgabetechnologien zur Steigerung der therapeutischen Wirksamkeit.

- Im Juli 2025 erhielt LEO Pharma die Zulassung der US-amerikanischen Arzneimittelbehörde FDA für ANZUPGO (Delgocitinib) Creme 20 mg/g zur topischen Behandlung von mittelschwerem bis schwerem chronischem Handekzem bei Erwachsenen, die mit Kortikosteroiden nicht ausreichend behandelt werden können. Diese Zulassung erweiterte das Angebot an topischen Markenpräparaten zur Behandlung entzündlicher Hauterkrankungen.

- Im Juni 2025 gab Amneal Pharmaceuticals die FDA-Zulassung für Prednisolonacetat-Augensuspension 1% bekannt, ein topisches entzündungshemmendes Augenmittel zur Behandlung von steroidresponsiver Augenentzündung. Die Markteinführung war für später im Jahr 2025 geplant.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.